ANALISIS KINERJA KEUANGAN KOPERASI UNIT DESA

(KUD)

”BEBARENGAN ANGGAYUH TENTREME URIP”

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Andy Septian Dwicahyo 06610076

FAKULTAS EKONOMI

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji Syukur kehadirat ALLAH SWT yang telah melimpahkan rahmat, taufiq serta hidayah-Nya sehingga penulis dapat meyelesaikan penyusunan skripsi ini dengan judul “ANALISIS KINERJA KEUANGAN KOPERASI UNIT

DESA (KUD) BEBARENGAN ANGGAYUH TENTREME URIP”.

Penyusunan skripsi ini merupakan salah satu syarat dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Muhammadiyah Malang.

Penyusunan skripsi ini tidak terlepas dari bantuan dan peran serta berbagai pihak, oleh sebab itu maka tidak ada kata lain yang pantas selain ucapan terima kasih yang sebesar-besarnya kepada :

1. Drs.H. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

2. Dra. Aniek Rumijati, M.M, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Malang.

3. Dra. Erna Retna Rahadjeng, MM, AFP, selaku Dosen Pembimbing I yang telah memberikan bimbingan dan arahan dalam penyusunan skripsi ini. 4. Dr. Widayat, M.M, selaku Dosen Pembimbing II yang telah memberikan

5. Dra. Dewi Nurjannah, M.M, AFP, selaku Dosen Wali Angkatan 2006 Jurusan Manajemen kelas B yang telah memberikan arahan serta dorongan dalam bidang akademik.

6. Segenap Dosen Fakultas Ekonomi Universitas Muhammadiyah Malang yang telah berkenan membagi ilmu dan pengalaman kepada Penulis.

7. Bapak dan Ibu yang telah benyak memberikan arahan, doa serta motivasi kepada Penulis baik materiil maupun spirituil.

8. Kakakku Agung yang telah memberi dukungan dan doa kepada Penulis. 9. Adekku Satrio yang telah member dukungan

10. Sahabat-sahabat terbaik yang memberikan dukunganya, terima kasih banyak sahabat dan teman-teman.

11. Pihak KUD BATU, yang telah meluangkan waktu dan tempat untuk penelitian.

12. Teman - teman Manajemen Kelas B’06 yang selalu membantu dan memberi dukungan kepada Penulis.

Penulis menyadari bahwa penyusunan skripsi ini masih banyak kekurangannya, maka dari itu penulis mengharapkan kritik dan saran dari pembaca. Semoga karya tulis ini dapat membawa manfaat bagi semua pihak yang berkepentingan.

Malang, November 2012

DAFTAR ISI

Halaman KATA PENGANTAR ... i

ABSTRAK ... Error! Bookmark not defined. ABSTRACT ... Error! Bookmark not defined. DAFTAR ISI ... v

DAFTAR TABEL ... Error! Bookmark not defined. DAFTAR GAMBAR ... Error! Bookmark not defined. DAFTAR LAMPIRAN ... viii

I. PENDAHULUAN ... Error! Bookmark not defined. A. Latar Belakang Masalah ... Error! Bookmark not defined. B. Perumusan Masalah ... Error! Bookmark not defined. C. Batasan Masalah ... Error! Bookmark not defined. D. Tujuan dan Kegunaan Penelitian ... Error! Bookmark not defined.

1. Tujuan Penelitian ... Error! Bookmark not defined. 2. Kegunaan Penelitian ... Error! Bookmark not defined. II. TINJAUAN PUSTAKA ... Error! Bookmark not defined.

3. Penilaian Kinerja ... Error! Bookmark not defined. 4. Faktor-faktor yang mempengaruhi kinerja Error! Bookmark not defined. 5. Laporan Keuangan ... Error! Bookmark not defined. 6. Analisis Keuangan ... Error! Bookmark not defined. 7. Kinerja Koperasi Simpan Pinjam ... Error! Bookmark not defined. 8. Penetapan Kesehatan Koperasi Simpan Pinjam... Error! Bookmark not defined.

C. Kerangka Pikir Penelitian ... Error! Bookmark not defined. D. Hipotesis ... Error! Bookmark not defined. III. METODE PENELITIAN ... Error! Bookmark not defined.

A. Lokasi Penelitian ... Error! Bookmark not defined. B. Jenis Penelitian ... Error! Bookmark not defined. C. Jenis dan Sumber Data ... Error! Bookmark not defined. D. Teknik Pengumpulan Data ... Error! Bookmark not defined. E. Definisi Operasional Variabel ... Error! Bookmark not defined. F. Teknik Analisa Data Dan Uji Hipotesis ... Error! Bookmark not defined. IV. HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not

defined.

1. Metode Time Series ... Error! Bookmark not defined. 2. Metode Cross Section ... Error! Bookmark not defined. C. Hasil Uji Hipotesis ... Error! Bookmark not defined. D. Pembahasan ... Error! Bookmark not defined. V. KESIMPULAN DAN IMPLIKASI ... Error! Bookmark not defined.

A. Kesimpulan ... Error! Bookmark not defined. B. Saran ... Error! Bookmark not defined. DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Lampiran 1 Laporan Neraca KUD BATU Unit Simpan Pinjam Lampiran 2 Laporan Rugi/Laba KUD BATU Unit Simpan Pinjam Lampiran 3 Perhitungan Rasio Keuangan Koperasi

DAFTAR PUSTAKA

Anonymous, 2008. Penilaian Kinerja. http://www.subektiheru.blogspot.com

__________. 2007. Manajemen Koperasi. http://www.manajemen-koperasi.blogspot.com

Atmadja, Prijadi. 2008. Model Pemeringkatan Koperasi, Instrumen Penilaian Hasil dan Deteksi Keperluan Pemberdayaan Koperasi.

www.smecda.com

Ikatan Akuntansi Indonesia. 2007. Pernyataan Standart Akuntansi Keuangan. Jakarta: IAI.

Indriantoro, N.dan B. Supomo.2002. Metodologi Penelitian Akuntansi dan Manajemen. Edisi Pertama. Yogyakarta:BPFE.

Mariya Aike. 2009. Evaluasi Kinerja Koperasi Agro Niaga Indonesia (KANINDO) di Kabupaten Malang. Malang: Universitas Muhammadiyah Malang.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. No. 14/Per/M.KUKM/XII/2009 tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi. www.depkop.co.id

Prastowo, D. dan Julianty, R.2005. Analisis Laporan Keuangan. Cetakan Ketiga. Yogyakarta: BPFE.

Sukarno, Edy. 2005. Sistem Pengendalian Manajemen: Suatu Pendekatan Praktis. Jakarta: PT. Gramedia Pustaka Utama.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian Indonesia disusun sebagai usaha bersama berdasarkan asas-asas kekeluargaan dan koperasi adalah suatu bangunan usaha sesuai dengan susunan perekonomian yang dimaksud. Perekonomian Indonesia yang berdasar atas azas demokrasi ekonomi bertujuan untuk mewujudkan masyarakat yang adil dan makmur. Oleh karena itu perekonomian Indonesia disusun sebagai usaha bersama berdasar atas azas kekeluargaan. Bentuk yang sesuai adalah koperasi sebagai lembaga kerakyatan yang bersifat sosial. Koperasi merupakan peranan yang cukup penting dalam perekonomian Indonesia sehingga pemerintah memberi peluang yang cukup besar kepada pihak swasta untuk terbentuknya koperasi-koperasi baru.

2

mereka dan tidak ada mekanisme yang bisa memaksa mereka untuk melakukan hal tersebut.

Keadaan umum koperasi di Kota Batu pada saat ini berjumlah 139 unit koperasi, dengan berbagai kegiatan unit usaha antara lain; pertanian, pertokoan, peternakan/ pasteurisasi susu, simpan pinjam, unit angkutan. Dari 139 Koperasi yang terdaftar 90 koperasi masih aktif, 45 koperasi tidak aktif, dan 4 koperasi yang baru berdiri. (www.koperindag-kotabatu.com).

Koperasi mempunyai tujuan yang hendak dicapai, dalam kegiatan usahanya. Tujuan koperasi adalah memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-undang Dasar 1945. Untuk mencapai tujuan tersebut diperlukan langkah-langkah manajemen yang tepat salah satunya adalah dalam pengambilan keputusan. Dalam pengambilan keputusan ini pihak manajemen dapat memanfaatkan laporan keuangan perusahaan yang selanjutnya dilakukan evaluasi dan analisa.

3

perkembangan keuangannya. Disamping itu juga dapat diketahui kelemahan-kelemahan yang masih ada.

Laporan keuangan koperasi merupakan bagian dari laporan pertanggungjawaban pengurus yang juga merupakan bagian dari sistem pelaporan keuangan. Dalam kegiatan usaha koperasi agar berkembang dengan baik dituntut untuk menyusun laporan keuangan yang terdiri dari neraca dan laba rugi.

Analisa laporan keuangan dalam banyak hal mampu menyajikan indikator-indikator yang penting dalam keadaan keuangan perusahaan, sehingga dapat digunakan sebagai alat pertimbangan dalam pengambilan keputusan. Indikator-indikator keuangan yang merupakan rasio-rasio juga dapat dipakai untuk menilai kinerja keuangan dalam perusahaan yaitu dengan menggunakan sistem standar rasio yang telah ditetapkan. Sedangkan rasio itu sendiri merupakan alat yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara faktor yang lain dari suatu laporan keuangan. Dalam hal ini produk keputusan yang diambil dan dihasilkan akan tepat pada sasaran yang pada akhirnya akan membawa koperasi pada tujuan yang hendak dicapai. Pada garis besarnya analisa laporan keuangan dengan menggunakan ukuran-ukuran tertentu atau rasio-rasio tertentu dapat digunakan sebagai dasar penilaian kinerja sebuah koperasi.

4

samanya, memiliki kegairahan kerja dan mentaati ketentuan serta garis-garis kebijakan yang telah ditetapkan dalam rapat anggota. Dengan demikian usaha meningkatkan taraf hidup mereka tergantung dari aktivitas mereka sendiri.

Analisis laporan keuangan suatu perusahaan atau badan usaha lain dilakukan sesuai dengan kondisi perusahaan atau badan usaha lain tersebut, karena tidak semua analisis laporan keuangan dapat diterapkan pada semua perusahaan atau badan usaha lain. Alat analisis yang digunakan untuk mengukur kinerja koperasi pada saat ini telah berkembang dengan menggunakan SK Kementrian Koperasi pada tahun 2009 yang terdiri dari beberapa aspek yaitu Permodalan, Kualitas aktiva produktif, Manajemen, Efisiensi, Likuiditas, Kemandirian dan pertumbuhan, serta Jatidiri koperasi.

KUD BATU unit Simpan Pinjam adalah salah satu contoh Koperasi yang ada di Kota Batu. Wilayah operasional KUD BATU meliputi Kota Batu dan Kecamatan Batu, sehingga mampu menjangkau para pengusaha kecil baik di daerah perkotaan maupun pedesaan. Hal ini dapat dibuktikan dengan jumlah nasabah KUD BATU yang hampir 50% berasal dari wilayah Kecamatan, Kecamatan Junrejo dan Kecamatan Bumiaji.

5

ingin melakukan penelitian tentang kinerja keuangan KUD BATU unit simpan pinjam.

Penelitian ini akan dilakukan di KUD BATU unit simpan pinjam karena mayoritas masyarakat Kota Batu memiliki mata pencaharian sebagai petani dan peternak. Maka, sebagian besar masyarakat Kota Batu sangat mempercayakan KUD BATU sebagai sarana untuk mengembangkan usaha pertanian maupun peternakan mereka, yaitu melalui unit simpan pinjam yang di berikan oleh KUD BATU.

Berdasarkan latar belakang tersebut dan pentingnya analisis kinerja keuangan bagi perkembangan usaha koperasi, maka penulis memilih judul

“ANALISIS KINERJA KEUANGAN KOPERASI UNIT DESA (KUD)

Bebarengan Anggayuh Tentreme Urip”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas, maka penulis merumuskan masalah sebagai berikut: “Bagaimana kinerja keuangan KUD

BATU Unit Simpan Pinjam?

C. Batasan Masalah

6 D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk mengetahui dan menganalisis kinerja keuangan KUD BATU Unit Simpan Pinjam.

2. Kegunaan Penelitian

a. Bagi Pengurus Koperasi. Hasil penelitian ini diharapkan dapat memberikan alternatif untuk membantu dalam perencanaan yang tepat dan sebagai bahan pertimbangan dalam pengambilan keputusan. b. Bagi Manager Koperasi. Hasil penelitian ini dapat bermanfaat dalam

pengambilan kebijakan untuk perkembangan koperasi kedepannya. c. Bagi Anggota Koperasi. Hasil penelitian ini dapat bermanfaat untuk

memberikan gambaran sejauh mana perkembangan koperasi dari segi keuangan maupun usahanya untuk anggota maupun pihak eksternal. d. Bagi peneliti selanjutnya. Sebagai referensi bagi peneliti lain yang

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Terdahulu

Aike Mariya (2009) Mahasiswi Universitas Muhammadiyah Malang. Tujuan penelitian adalah untuk menganalisis dan mengevaluasi kinerja keuangan pada KANINDO kabupaten Malang tahun 2004-2008. Penilaian kinerja koperasi ditinjau berdasarkan dari Dinas Koperasi Pengusaha Kecil dan Menengah No. 20/Per/M.KUKM/XI/2008, yang terdiri dari aspek permodalan, kualitas produktif, manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan, serta jatidiri koperasi. Kesimpulan yang diperoleh dari hasil penelitian tersebut bahwa kinerja KANINDO Syariah menurut Standar Depkop berpedoman pada keputusan Menteri Negara KUKM No. 20/Per/M.KUKM/XI/2008 pada periode tahun 2004-2008 adalah tidak sehat.

8 B. Tinjauan Teori

1. Penilaian Kinerja

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan / program / kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi (Sukarno, 2005:111). Kinerja sacara umum adalah catatan tentang hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan atau kegiatan tertentu selama kurun waktu tertentu / gambaran mengenai tingkat pelaksanaan suatu kegiatan dalam mewujudkan sasaran dan tujuan (www.subektiheru.blogspot.com).

Penilaian kinerja adalah sebuah gambaran atau deskripsi yang sistematis tentang kekuatan dan kelemahan yang terkait dari seseorang atau suatu kelompok. Kinerja koperasi adalah gambaran prestasi yang dicapai koperasi dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran , penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia.

9

kesehatan koperasi, sehingga akan lebih baik dalam kegiatannya dimasa lalu dan dimasa yang akan datang.

2. Faktor-faktor yang mempengaruhi kinerja

a) Rasio Likuiditas merupakan penyediaan aktiva lancar yang mencukupi untuk memenuhi kewajiban jangka pendek. Rasio antara pinjaman yang diberikan dengan dana yang telah dihimpun ( www.manajemen-koperasi.blogspot.com).

b) Rasio Solvabilitas yang perlu diperhatikan adalah penghimpunan modal pinjaman dan modal penyertaan didasarkan pada kemampuan membayar kembali dan rasio antara modal pinjaman dan modal penyertaan dengan kekayaan harus berimbang ( www.manajemen-koperasi.blogspot.com).

c) Rasio Aktivitas mengukur seberapa efektif koperasi dalam menggunakan aktiva yang dimiliki. Rasio ini menyangkut perbandingan antara penjualan bersih dengan berbagai investasi dalam aktiva.

10 3. Analisis Kinerja Keuangan

Analisis keuangan merupakan suatu proses yang bertujuan menentukan ciri-ciri yang penting tentang keadaan keuangan dan kegiatan koperasi berdasarkan data yang ada. Tujuan utama Analisis Kinerja Keuangan untuk memperoleh pandangan yang lebih baik tentang masalah operasional dan keuangan yang dihadapi koperasi. Kinerja Keuangan koperasi merupakan bahan evaluasi dan pengambilan keputusan keuangan untuk menentukan strategi koperasi (Suryani, 2008: 93).

Analisis kinerja keuangan yang dilakukan oleh koperasi, dilakukan dengan penyusunan laporan finansial (Financial Statement) yang terdiri dari laporan keuangan Neraca dan Laporan Rugi/ Laba yang dibuat secara berkala atau periodik untuk maksud dan tujuan analisis terhadap Kinerja Keuangan Koperasi.

11

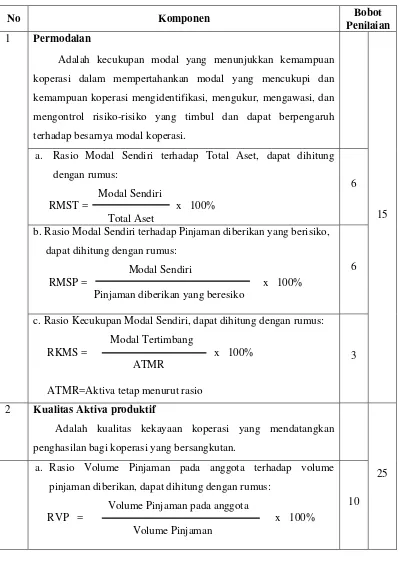

No Komponen Bobot

Penilaian

1 Permodalan

Adalah kecukupan modal yang menunjukkan kemampuan koperasi dalam mempertahankan modal yang mencukupi dan

kemampuan koperasi mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul dan dapat berpengaruh

terhadap besarnya modal koperasi.

b. Rasio Modal Sendiri terhadap Pinjaman diberikan yang berisiko, dapat dihitung dengan rumus:

Modal Sendiri

RMSP = x 100% Pinjaman diberikan yang beresiko

6

c. Rasio Kecukupan Modal Sendiri, dapat dihitung dengan rumus:

Modal Tertimbang

RKMS = x 100% ATMR

ATMR=Aktiva tetap menurut rasio

3

2 Kualitas Aktiva produktif

Adalah kualitas kekayaan koperasi yang mendatangkan

penghasilan bagi koperasi yang bersangkutan.

25 a. Rasio Volume Pinjaman pada anggota terhadap volume

pinjaman diberikan, dapat dihitung dengan rumus:

Volume Pinjaman pada anggota

RVP = x 100% Volume Pinjaman

10

12

b. Rasio resiko pinjaman bermasalah terhadap pinjaman yang diberikan, dapat dihitung dengan rumus:

Pinjaman Bermasalah

RRPB = x 100% Pinjaman yang diberikan

5

c. Rasio cadangan risiko terhadap pinjaman bermasalah, dapat dihitung dengan rumus:

Cadangan Risiko

RCR = x 100% Pinjaman Bermasalah

5

d. Rasio pinjaman yang beresiko terhadap pinjaman yang diberikan, dapat dihitung dengan rumus:

mengawasi, dan mengontrol risiko yang timbul melalui kebijakan dan startegi bisnisnya untuk mencapai target.

15 Penilaian ini meliputi 5 komponen sebagai berikut:

a. Manajemen Umum a. Rasio Beban Operasi Anggota terhadap Partisipasi Bruto, dapat

dihitung dengan rumus:

Beban Operasi Anggota

RBOP = x 100% Partisipasi Bruto

13

b. Rasio beban usaha terhadap SHU kotor, dapat dihitung dengan rumus:

Beban usaha

RBU = x 100% SHU kotor

4

c. Rasio Efisiensi Pelayanan, dapat dihitung dengan rumus: Biaya Gaji dan Honorarium Karyawan a. Rasio Kas, dapat dihitung dengan rumus:

Kas+Bank

RK= x 100% Kewajiban Lancar

10

b. Rasio Volume Pinjaman terhadap Dana yang diterima, dapat dihitung dengan rumus:

Pinjaman yang diberikan

RVPD = x 100% Dana yang diterima

5

6 Kemandirian dan pertumbuhan

Adalah penilaian kecukupan modal atau cadangan yang dibentuk untuk mengkover fluktuasi suku bunga dan nilai tukar di

bandingkan dengan potensial loss.

10 a. Rentabilitas Aset, dapat dihitung dengan rumus:

SHU sebelum bunga dan pajak

RA= x 100% Total Aset

3

b. Rentabilitas Modal Sendiri, dapat dihitung dengan rumus: SHU bagian anggota

RMS = x 100% Total Modal Sendiri

3

c. Kemandirian Operasional Pelayanan, dapat dihitung dengan rumus:

SHU Kotor (partisipasi netto)

KOP = x 100% Beban Usaha+Beban Perkoperasian

14

7 Jatidiri koperasi

Adalah untuk mengukur keberhasilan koperasi dalam

mencapai tujuannya yaitu mempromosikan ekonomi anggota.

10 a. Rasio Partisipasi Bruto, dapat dihitung dengan rumus:

Partisipasi Bruto

RPBr = x 100% Partisipasi bruto + pendapatan

7

b. Rasio Promosi Ekonomi Anggota (PEA) , dapat dihitung dengan

rumus:

4. Kinerja Koperasi Simpan Pinjam

Kinerja koperasi simpan pinjam meliputi beberapa aspek yaitu: (www.smecda.com)

a. Adanya kepercayaan dan dukungan masyarakat dan lembaga terkait yang dicerminkan oleh:

1) Ada dan bertambahnya jumlah anggota

2) Adanya kesediaan pihak lain untuk mendukung dan bermitra dengan koperasi

3) Adanya kemitraan pihak lain dengan koperasi seperti peminjam dan, kerjasama pengadaan barang, sebagainya.

b. Partisipasi anggota koperasi dicerminkan oleh:

15

2) Adanya transaksi anggota dengan koperasi melalui simpan, pinjam, jual, beli dengan koperasi yang merupakan komponen volume usaha koperasi.

3) Adanya kepedulian dalam pengelolaan dan pengawasan koperasi. c. Adanya manfaat keberadaan koperasi bagi anggota yang dicerminkan

oleh:

1) Adanya kemudahan layanan jual atau beli, jasa, simpan, pinjam oleh koperasi bagi anggota.

2) Adanya selisih harga atau nilai tambah dalam jual atau beli barang dan jasa maupun simpan pinjam.

3) Adanya perolehan Sisa Hasil Usaha bagi anggota. d. Kesehatan Koperasi dicerminkan oleh:

1) Berjalannya usaha koperasi yaitu mampu memberikan pelayanan usaha kepada anggota dan masyarakat secara berkelanjutan dan mampu memberikan kemudahan dan nilai tambah bagi anggota. 2) Berjalannya organisasi dan pertanggungjawaban kepengurusan

dicerminkan oleh adanya neraca dan pelaksanaan Rapat Anggota Tahunan.

5. Penetapan Kesehatan Koperasi Simpan Pinjam

16

a) Skor penilaian sama dengan 80 sampai 100, termasuk dalam predikat “Sehat”

b) Skor penilaian sama dengan 60 sampai lebih kecil dari 80, termasuk dalam predikat “Cukup Sehat”

c) Skor penilaian sama dengan 40 sampai lebih kecil 60, termasuk dalam predikat “Kurang Sehat”

d) Skor penilaian sama dengan 20 sampai lebih kecil 40, termasuk dalam predikat “Tidak Sehat”

e) Skor penilaian lebih kecil 20, termasuk dalam predikat “Sangat Tidak Sehat”

C. Kerangka Pikir Penelitian

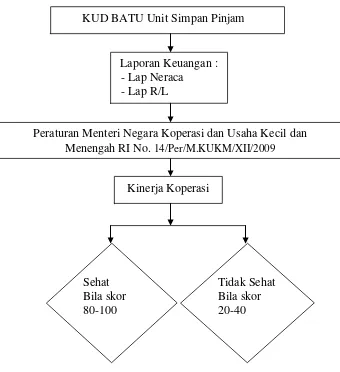

Kerangka pikir digunakan untuk memberikan gambaran penelitian yang akan dilakukan adalah mengenai analisis kinerja koperasi. Kerangka pikir dalam penelitian ini dapat dilihat pada gambar 2.1

Kerangka pikir dibawah menjelaskan bahwa untuk dapat menilai kinerja keuangan koperasi dapat dilakukan dengan menganalisis laporan keuangan koperasi yang terdiri laporan neraca dan laporan Rugi/ Laba. Kemudian dari data tersebut dianalisis dengan menggunakan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI No.

17

maka dari hasil analisis itu akan diketahui bahwa kinerja keuangan koperasi itu sehat atau tidak sehat.

Gambar 2.1: Analisis Kinerja Keuangan Koperasi

D. Hipotesis

Berdasarkan penelitian terdahulu, latar belakang dan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI No.

14/Per/M.KUKM/XII/2009 maka hipotesis dari penelitian ini adalah kinerja keuangan KUD BATU Unit Simpan Pinjam dalam kondisi sehat.

KUD BATU Unit Simpan Pinjam

Laporan Keuangan : - Lap Neraca - Lap R/L

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah RI No. 14/Per/M.KUKM/XII/2009

Kinerja Koperasi

Sehat Bila skor 80-100