Lampiran 1

DAFTAR NAMA PERUSAHAAN YANG MENJADI SAMPEL

No Kode Nama Perusahaan

1 SMCB Holcim Indonesia Tbk 2 AMFG Asahimas Flat Glass Tbk 3 TOTO Surya Toto Indonesia Tbk 4 AKPI Argha Karya Prima Industry Tbk 5 IGAR Champion Pasific Indonesia Tbk 6 TRST Trias Sentosa Tbk

7 CPIN Charoen Pokphand Indonesia Tbk 8 JPFA Japfa Comfeed Indonesia Tbk 9 INDS Indospring Tbk

10 KBLM Kabelindo Murni Tbk

11 ICBP Indofood CBP Sukses Makmur Tbk 12 INDF Indofood Sukses Makmur Tbk 13 MLBI Multi Bintang Indonesia Tbk 14 MYOR Mayora Indah Tbk

15 ULTJ Ultrajaya Milk Industry and Trading Company Tbk 16 GGRM Gudang Garam Tbk

17 HMSP Hanjaya Mandala Sampoerna Tbk 18 KLBF Kalbe Farma Tbk

Lampiran 2

DAFTAR HASIL PENGUMPULAN DATA VARIABEL INDEPENDEN

Deferred Tax Liabilities, Deferred Tax Asset dan Akrual Tahun 2013

No Kode Perusahaan DTL DTA ACC

1 SMCB -0,00087 -0,32716 -1,09866

2 AMFG 0,00428 0,31468 -0,62924

3 TOTO 0,00074 0,20823 -0,48061

4 AKPI 0,02874 -0,27301 -0,50792

5 IGAR -0,00090 -0,32356 -0,38217

6 TRST 0,03575 0,09534 -0,77229

7 CPIN 0,00068 -0,12932 -0,77452

8 JPFA -0,00194 -0,16854 -0,73652

9 INDS 0,01940 0,72055 -0,49134

10 KBLM -0,00229 -0,44205 -0,60739

11 ICBP -0,00178 0,41189 -0,43366

12 INDF -0,00142 0,38085 -0,52086

13 MLBI 0,03214 0,20819 -2,46037

14 MYOR -0,00001 -0,03971 -0,46238

15 ULTJ -0,00393 47,75890 -0,58496

16 GGRM 0,00040 0,32446 -0,44502

17 HMSP -0,00017 -0,09141 -0,48711

18 KLBF 0,00011 0,29040 -0,41136

19 TSPC 0,00020 -0,10649 -0,24594

20 MBTO 0,00175 0,15449 0,35636

Tahun 2014

No Kode Perusahaan DTL DTA ACC

1 SMCB -0,00125 1,07330 -1,10912

2 AMFG 0,00159 0,10094 -0,66488

3 TOTO 0,00147 0,23538 -0,62595

4 AKPI 0,00494 0,01313 -0,82356

6 TRST 0,00554 0,10713 -0,80260

7 CPIN -0,00056 3,66517 -0,66034

8 JPFA -0,00015 0,06368 -0,70805

9 INDS -0,00258 0,64334 -0,60115

10 KBLM -0,00124 -0,53430 -0,24242

11 ICBP -0,00074 0,51199 -0,55785

12 INDF -0,00133 0,27062 -0,42538

13 MLBI 0,00587 0,04254 -0,45480

14 MYOR 0,00017 2,34566 -0,61132

15 ULTJ -0,00412 5,82933 -0,45451

16 GGRM 0,00169 0,13050 -0,50519

17 HMSP 0,00000 0,46474 -0,47643

18 KLBF 0,00009 0,10154 -0,42033

19 TSPC -0,00018 0,00122 -0,38662

Lampiran 3

VARIABEL DEPENDEN Manajemen Laba

Tahun 2013 dan 2014

No Kode Perusahaan 2013 2014

1 SMCB -0,39 -0,83

2 AMFG -0,02 0,26

3 TOTO 0,00 0,39

4 AKPI 2,77 -4,36

5 IGAR -0,48 0,61

6 TRST 8,09 -10,32

7 CPIN -0,06 -0,45

8 JPFA 0,70 -0,88

9 INDS -0,70 -2,24

10 KBLM -2,06 0,64

11 ICBP 0,00 0,09

12 INDF 0,12 -0,57

13 MLBI 631,10 -0,51

14 MYOR 266,67 -1,48

15 ULTJ -0,09 -0,15

16 GGRM 72,81 188,40

17 HMSP 92,68 -77,88

18 KLBF 0,12 0,06

19 TSPC 0,05 -0,12

LAMPIRAN 4

OUTPUT HASIL PENGUJIAN DATA SPSS ANALISIS REGRESI BERGANDA

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

DTL 40 -.0041 .0358 .003037 .0092385

DTA 40 -.6510 47.7589 1.587642 7.5748361 ACC 40 -2.4604 .3564 -.581214 .3894426 EM 40 -77.8000 92.6800 1.725885 22.6823562 Valid N

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 40

Normal Parametersa Mean .0000000

Std. Deviation 22.66247566 Most Extreme

Differences

Absolute .405

Positive .405

Negative -.325

Kolmogorov-Smirnov Z 2.562

Asymp. Sig. (2-tailed) .0845

a. Test distribution is Normal.

Hasil Uji Multikolonieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) 2.921 6.935

DTL 67.189 464.153 .027 .776 1.289

DTA -.053 .505 -.018 .974 1.027

ACC 2.264 10.899 .039 .792 1.263

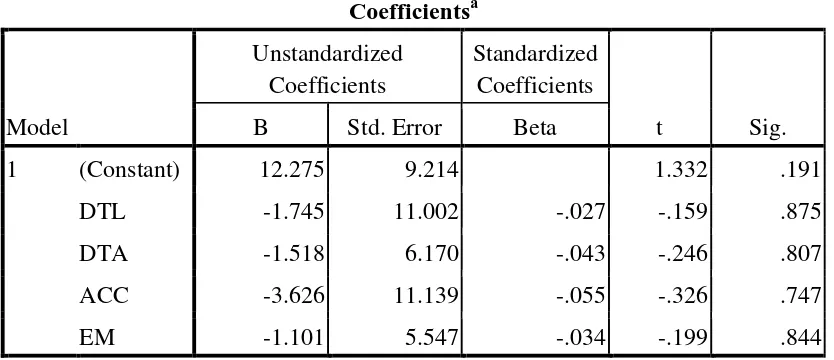

Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 12.275 9.214 1.332 .191

DTL -1.745 11.002 -.027 -.159 .875

DTA -1.518 6.170 -.043 -.246 .807

ACC -3.626 11.139 -.055 -.326 .747

EM -1.101 5.547 -.034 -.199 .844

a. Dependent Variable: AbsUt

Hasil Uji Autokorelasi

Runs Test

Unstandardiz ed Residual Test Valuea -1.79284 Cases < Test Value 20 Cases >= Test

Value 20

Total Cases 40

Number of Runs 18

Z -.801

Asymp. Sig.

(2-tailed) .423

Hasil Uji T (Parsial)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .600 .258 2.322 .026

DTL .090 .330 .045 .273 .786

DTA .252 .181 .227 1.394 .172

ACC -.023 .335 -.011 -.069 .945

a. Dependent Variable: EM

Hasil Uji F (Simultan)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression .868 3 .289 .657 .584a

Residual 15.856 36 .440

Total 16.724 39

a. Predictors: (Constant), ACC, DTA, DTL b. Dependent Variable: EM

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .228a .052 .027 .6636607

DAFTAR PUSTAKA

Agoes, Sukrisno. 2007. Akuntansi Perpajakan. Jakarta: Salemba Empat. Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktik.

Jakarta: Rineka Cipta.

Budiman, Taufik. Pengaruh Beban Pajak Tangguhan dan Akrual Terhadap Indikasi Adanya Praktik Manajemen Laba. Jurnal Akuntansi dan Keuangan.

Deviana, Birgita. Kemampuan Beban Pajak Tangguhan dan Beban Pajak Kini Dalam Deteksi Manajemen Laba Pada Saat Seasoned Equity Offerings. Jurnal Akuntansi dan Keuangan.

Dhaneswari dan Widuri. 2013. Pengaruh Asimetri Informasi, Ukuran Perusahaan Dan Beban Pajak Tangguhan Terhadap Praktik Manajemen Laba Di Perusahaan Manufaktur Terdaftar Di Bursa Efek Indonesia (BEI) 2010-2012. Tax and Accounting Review, Vol.3, No.2, 2013.

Ghozali, Imam.2005. Aplikasi Analisis Multivariate Dengan Program SPSS, Edisi Ketiga. Semarang: Badan Penerbit Universitas Diponegoro.

Hamzah, Ardi. Deteksi Earning Management Melalui Beban Pajak Tangguhan, Akrual dan Arus Kas Operasi. Jurnal Akuntansi dan Keuangan Indonesia.

Harahap, Sofyan S. 2013. Teori Akuntansi, Edisi Revisi 2011. Jakarta: Rajawali Pers.

Indriani dan Martani. Analisis Pengaruh Liabilities Pajak Tangguhan Bersih, Tata Kelola Perusahaan dan Kepemilikan Keluarga Terhadap Manajemen Laba di Indonesia. Simposium Nasional Akuntansi.

Indriantoro dan Supomo. Metodologi Penelitian Bisnis Untuk Akuntansi & Manajemen, Edisi Pertama. Yogyakarta: BPFE.

Jayanto, Prabowo Yud dan Kiswanto. 2009. Deferred Tax Expense and Accruals Dalam Memprediksi Earning Management. Simposium Nasional Perpajakan.

Kusuma, Hadi. 2014. Analisis Beban Pajak Tangguhan Dalam Mendeteksi Probabilitas Manajemen Laba. Skripsi Sarjana Universitas Hasanuddin. Laidian, Sufliya. Kasus Pada PT. PLN (PERSERO) Distribusi Bali Mengenai

Pajak Tangguhan. Artikel ini diakses tanggal 23 Juni 2015 dari

http://student-research.umm.ac.id/index.php/deptofaccounting/article/view/5206.

Phillips, Pincus dan Rego. 2003. Earnings Management: New Evidence Based on Deferred Tax Expense. The Accounting Review, Vol.78, No.2, pp.491-521. Purba, Marisi P.2009. Akuntansi Pajak Penghasilan, Edisi Pertama. Yogyakarta: Graha Ilmu.

Sulistiawan. 2011. Creative Accounting: Mengungkap Manajemen Laba dan Akuntansi. Jakarta: Salemba Empat.

Suranggane, Zulaikha. 2007. Analisis Aktiva Pajak Tangguhan Dan Akrual Sebagai Prediktor Manajemen Laba: Kajian Empiris Pada Perusahaan Manufaktur Yang Terdaftar di BEJ. Jurnal Akuntansi dan Keuangan Indonesia, Vol.4, No.1, hal.77-94.

www.idx.co.id

www.sahamok.com

Yulianti. 2005. Kemampuan Beban Pajak Tangguhan Dalam Mendeteksi Manajemen Laba. Jurnal Akuntansi dan Keuangan Indonesia, Vol.2, No.1, pp.107-129.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan yaitu jenis penelitian eksplanatif (explanative research) yang berguna untuk menjelaskan hubungan antar suatu

fenomena atau variabel. Hubungan tersebut bisa berupa hubungan korelasional atau saling berhubungan, sumbangan atau kontribusi suatu variabel ke variabel lainnya. Desain penelitian yang digunakan yaitu desain kausal yang berguna untuk menganalisis hubungan sebab akibat antara satu variabel dengan variabel lainnya, dalam hal ini yaitu antara variabel independen dengan variabel dependen. Adapun yang menjadi variabel independen dalam penelitian ini yaitu deferred tax liabilities, deferred tax asset dan akrual. Sedangkan variabel dependennya yaitu

manajemen laba.

3.2 Batasan Operasional

3.3 Definisi Operasional dan Pengukuran Variabel

“Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur (Indriantoro dan Supomo : 69)”. Definisi operasional menjelaskan cara tertentu yang digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik. Variabel adalah construct yang diukur dengan berbagai macam nilai untuk memberikan gambaran

yang lebih nyata mengenai fenomena-fenomena. Variabel yang digunakan dalam penelitian ini ada 2 macam, yaitu:

3.3.1 Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah manajemen laba. Manajemen laba dalam penelitian ini diukur dengan menggunakan menggunakan rumus sebagai berikut:

= −

−

� � −

Market Value Equity dihitung dengan formula sebagai berikut:

� − = � ×

3.3.2 Variabel Independen

variabel independen, yaitu variabel yang diduga sebagai akibat (presumed effect variable). Variabel independen juga dapat disebut sebagai variabel

yang mendahului (antecedent variable) dan variabel dependen sebagai variabel konsekuensi (consequent variable).

3.3.2.1 Deferred Tax Liabilities

“Deferred tax liabilities adalah jumlah pajak penghasilan terutang untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak (Purba, 2009:32)”. Deferred tax liabilities

berasal dari beda temporer kena pajak. Deferred tax liabilities dihitung dengan formula sebagai berikut:

= ∆ �

� −

3.3.2.2 Deferred Tax Asset

“Deferred tax asset adalah jumlah pajak penghasilan yang

terpulihkan pada periode-periode yang akan datang sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dan adanya sisa kompensasi kerugian (Purba, 2009:32)”.

aset pajak tangguhan pada laporan keuangan, sehingga dapat digunakan untuk mengindikasikan ada tidaknya rekayasa laba atau manajemen laba.

Cadangan aset pajak tangguhan adalah merupakan selisih antara aset pajak tangguhan periode sekarang dengan periode yang lalu. Dalam penelitian ini, cadangan aset pajak tangguhan (CAPT) sebagai variabel bebas diukur dengan perubahan nilai aset pajak tangguhan pada periode t dengan t-1 dibagi dengan nilai aset pajak tangguhan pada periode akhir t-1. Dengan demikian Deferred tax asset dapat dihitung dengan formula:

= ∆

−

3.3.2.3 Akrual

accrual dari Modified Jones Model yang merupakan model terbaik

untuk mendeteksi manajemen laba (Suranggane, 2008:85). Tabel 3.1

Operasional Variabel Penelitian

No. Variabel Jenis

Variabel Indikator

Skala Pengukuran 1. X1 Deferred Tax Liabilities (DTL) Independen

pengurangan kewajiban pajak tangguhan periode sekarang dengan kewajiban pajak tangguhan periode sebelumnya dibagi dengan kewajiban pajak tangguhan periode sebelumnya.

Rasio 2. X2 Deferred Tax Asset (DTA) Independen

pengurangan aset pajak tangguhan periode sekarang dengan aset pajak tangguhan periode sebelumnya dibagi dengan aset pajak tangguhan periode sebelumnya. Rasio 3. X3 Akrual (ACC)

Independen pengurangan total akrual dengan non

discretionary accrual. Rasio

4.

Y

Manajemen Laba (EM)

Dependen

Pengurangan laba periode sekarang dengan laba periode sebelumnya dibagi dengan market value equity periode sebelumnya.

Rasio

3.4 Populasi dan Sampel

“Menurut Indriantoro dan Supomo, Populasi yaitu sekelompok orang,

kejadian atau segala sesuatu yang mempunyai karakteristik tertentu”. Populasi

“Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto,

2010:174)”. Metode penentuan sampel yang digunakan dalam penelitian ini

adalah purposive sampling yaitu dengan cara mengambil subjek bukan didasarkan atas strata, random atau daerah tetapi didasarkan atas adanya tujuan tertentu. Teknik ini biasanya dilakukan karena beberapa pertimbangan, dimana dalam teknik ini ada syarat-syarat yang harus dipenuhi yaitu:

a. Pengambilan sampel harus didasarkan atas ciri, sifat atau karakteristik tertentu, yang merupakan ciri-ciri pokok populasi.

b. Subjek yang diambil sebagai sampel benar-benar merupakan subjek yang paling banyak mengandung ciri-ciri yang terdapat pada populasi (key subjectis).

c. Penentuan karakteristik populasi dilakukan dengan cermat di dalam studi pendahuluan.

Jadi sampel dipilih berdasarkan kriteria dan pertimbangan yang menurut peneliti mewakili dan sesuai dengan populasi yang diinginkan dalam penelitian yaitu:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode penelitian 2013 - 2014.

2. Perusahaan manufaktur yang menerbitkan Annual Report di BEI secara berturut-turut selama periode penelitian 2013-2014.

3. Annual Report yang telah diaudit oleh auditor independen selama periode penelitian 2013-2014.

5. Annual Report disajikan dalam Rupiah (Rp) selama periode 2013-2014.

6. Terdapat kelengkapan data laporan tahunan (Annual Report) yang dibutuhkan dalam penelitian berturut-turut tahun 2013-2014.

Berdasarkan kriteria penelitian sampel tersebut maka di dapat sampel perusahaan berjumlah 143 perusahaan dalam 2 tahun pengamatan, sehingga total sampel untuk 1 tahun adalah 20 sampel, dan total keseluruhan sampel pada 2 tahun periode penelitian adalah 40 sampel.

Setelah dilakukan teknik purposive sampling, maka emiten yang lolos uji adalah :

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian Berdasarkan Kriteria

No. Nama Perusahaan Kode

Kriteria Penentuan

Sampel Sampel

1 2 3 4 5 6 Industri Semen

1 Indocement Tunggal Prakasa Tbk INTP √ X X X X X - 2 Semen Baturaja Persero Tbk SMBR √ X X X X X - 3 Holcim Indonesia Tbk SMCB √ √ √ √ √ √ Sampel 1 4 Semen Gresik Tbk SMGR √ X X X X X - 5 Wijaya Karya Beton Tbk WTON √ X X X X X - Keramik, Porselen dan Kaca

6 Asahimas Flat Glass Tbk AMFG √ √ √ √ √ √ Sampel 2 7 Arwana Citra Mulia Tbk ARNA √ X X X X X - 8 Inti Keramik Alam Asri Industri

Tbk IKAI √ √ √ X √ X -

Logam dan Sejenisnya

12 Alaska Industrindo Tbk ALKA √ √ √ √ √ X - 13 Alumindo Light Metal Industry

Tbk ALMI √ √ √ X √ X -

14 Beton Jaya Manunggal Tbk BTON √ √ √ √ √ X -

15 Citra Turbindo Tbk CTBN √ √ √ √ X X -

16 Gunawan Dianjaya Steel Tbk GDST √ √ √ X √ √ - 17 Indal Aluminium Industry Tbk INAI √ √ √ √ √ X - 18 Steel Pipe Industry of Indonesia

Tbk ISSP √ X X X X X -

19 Sumber Andalan Energi Tbk ITMA √ √ √ √ X X - 20 Jakarta Kyoei Steel Work LTD

Tbk JKSW √ X X X X X -

21 Jaya Pari Steel Tbk JPRS √ √ √ X √ √ -

22 Krakatau Steel Tbk KRAS √ √ √ X X √ -

23 Lion Metal Works Tbk LION √ √ √ √ √ X -

24 Lion Mesh prima Works Tbk LMSH √ √ √ √ √ X - 25 Hanson International Tbk MYRX √ X X X X X - 26 Pelat Timah Nusantara Tbk NIKL √ √ √ X X √ - 27 Pelangi Indah Canindo Tbk PICO √ X X X X X - 28 Tembaga Mulia Semanan Tbk TBMS √ √ √ X X √ - Kimia

29 Barito Pasific Tbk BRPT √ √ √ X X √ -

30 Budi Acid Jaya Tbk BUDI √ √ √ √ √ X -

31 Duta Pertiwi Nusantara DPNS √ √ √ √ √ X -

32 Ekadharma International Tbk EKAD √ √ √ √ √ X - 33 Eterindo Wahanatama Tbk ETWA √ √ √ X √ X - 34 Intan Wijaya International Tbk INCI √ √ √ √ √ X - 35 Sorini Agro Asia Corporindo Tbk SOBI √ X X X X X -

36 Indo Acitama Tbk SRSN √ √ √ √ √ X -

37 Chandra Asri Petrochemical TPIA √ √ √ √ X X - 38 Unggul Indah Cahaya Tbk UNIC √ √ √ √ X √ - Plastik dan Kemasan

39 Alam Karya Unggul Tbk AKKU √ √ √ X √ √ -

40 Argha Karya Prima Industry Tbk AKPI √ √ √ √ √ √ Sampel 5

41 Asiaplast Industries Tbk APLI √ X X X X X -

42 Berlina Tbk BRNA √ √ √ √ X X -

43 Titan Kimia Nusantara Tbk FPNI √ √ X X X X - 44 Champion Pasific Indonesia Tbk IGAR √ √ √ √ √ √ Sampel 6

46 Indopoly Swakarsa Industry Tbk IPOL √ √ √ √ X X - 47 Sekawan Intipratama Tbk SIAP √ √ √ X √ √ - 48 Siwani Makmur Tbk SIMA √ X X X X X -

49 Trias Sentosa Tbk TRST √ √ √ √ √ √ Sampel 7

50 Yana Prima Hasta Persada Tbk YPAS √ √ √ X √ √ - Pakan dan Ternak

51 Charoen Pokphand Indonesia Tbk CPIN √ √ √ √ √ √ Sampel 8 52 Japfa Comfeed Indonesia Tbk JPFA √ √ √ √ √ √ Sampel 9 53 Malindo Feedmill Tbk MAIN √ X X X X X - 54 Siearad Produce Tbk SIPD √ X X X X X - Kayu dan Pengolahanya

55 Sumalindo Lestari Jaya Tbk SULI √ X X X X X - 56 Tirta Mahakam Resources Tbk TIRT √ √ √ X √ √ - Pulp dan Kertas

57 Alkindo Naratama Tbk ALDO √ X X X X X - 58 Dwi Aneka Jaya Kemasindo Tbk DAJK √ X X X X X -

59 Fajar Surya Wisesa Tbk FASW √ √ √ X √ X -

60 Indah Kiat Pulp & paper Tbk INKP √ √ √ √ X X -

61 Toba Pulp Lestari Tbk INRU √ √ √ √ X X -

62 Kertas Basuki Rachmat Indonesia

Tbk KBRI √ √ √ X √ √ -

63 Surabaya Agung Industri Pulp & Kertas Tbk SAIP √ X X X X X -

64 Suparma Tbk SPMA √ √ √ X √ X -

65 Pabrik Kertas Tjiwi Kimia Tbk TKIM √ √ √ √ X √ -

Mesin dan Alat Berat

66 Grand Kartech Tbk KRAH √ X X X X X -

Otomotif dan Komponen

67 Astra International Tbk ASII √ X X X X X - 68 Astra Auto Part Tbk AUTO √ X X X X X - 69 Indo Kordsa Tbk BRAM √ X X X X X - 70 Goodyear Indonesia Tbk GDYR √ X X X X X -

71 Gajah Tunggal Tbk GJTL √ √ √ √ √ X -

72 Indomobil Sukses International

Tbk IMAS √ √ √ X √ √ -

73 Indospring Tbk INDS √ √ √ √ √ √ Sampel 9

74 Multi Prima Sejahtera Tbk LPIN √ X X X X X -

75 Multistrada Arah Sarana Tbk MASA √ X X X X X -

76 Nippres Tbk NIPS √ √ √ √ √ X -

78 Selamat Sempurna Tbk SMSM √ √ √ √ √ X - Tekstil dan Garmen

79 Polychem Indonesia Tbk ADMG √ √ √ X X X -

80 Argo Pantes Tbk ARGO √ √ √ X √ X -

81 Centex Tbk CNTX √ √ √ X X X -

82 Eratex Djaya Tbk ERTX √ X X X X X -

83 Ever Shine Textile Industry Tbk ESTI √ √ √ X X √ -

84 Pan Asia Indosyntec Tbk HDTX √ √ √ X √ √ -

85 Indo Rama Synthetic Tbk INDR √ √ √ X √ X -

86 Karwell Indonesia Tbk KARW √ X X X X X -

87 Apac Citra Centertex Tbk MYTX √ √ √ X √ √ -

88 Pan Asia Filament Inti Tbk PAFI √ X X X X X -

89 Pan Brothers Tbk PBRX √ X X X X X -

90 Asia Pasific Fibers Tbk POLY √ √ √ X X √ -

91 Ricky Putra Globalindo Tbk RICY √ X X X X X -

92 Sri Rejekei Isman Tbk SRIL √ X X X X X -

93 Sunson Textile Manufacturer Tbk SSTM √ √ √ √ √ X -

94 Trisula Internasional Tbk TRIS √ X X X X X -

95 Nusantara Inti Corpora Tbk UNIT √ √ √ √ √ X -

96 Unitex Tbk UNTX √ √ √ √ X √ -

Alas Kaki

97 Sepatu Bata Tbk BATA √ X X X X X - 98 Primarindo Asia Infrastructure

Tbk BIMA √ √ √ X √ √ -

Kabel

99 Sumi Indo Kabel Tbk IKBI √ X X X X X -

100 Jembo Cable Company Tbk JECC √ √ √ √ √ X -

101 KMI Wire and Cable Tbk KBLI √ X X X X X -

102 Kabelindo Murni Tbk KBLM √ √ √ √ √ √ Sampel 10

103 Supreme Cable Manufacturing and Commerce Tbk SCCO √ √ √ √ √ X -

104 Voksel Electric Tbk VOKS √ √ √ X √ √ -

Elektronika

105 Sat Nusa Persada Tbk PTSN √ √ √ X X √ -

Barang Konsumsi dan Pangan

106 Akasha Wira International Tbk ADES √ √ √ √ √ X -

110 Davomas Abadi Tbk. DAVO √ X X X X X -

111 Delta Djakarta Tbk. DLTA √ √ √ √ √ X -

112 Indofood CBP Sukses Makmur

Tbk. ICBP √ √ √ √ √ √ Sampel 11

113 Indofood Sukses Makmur Tbk. INDF √ √ √ √ √ √ Sampel 12

114 Multi Bintang Indonesia Tbk MLBI √ √ √ √ √ √ Sampel 13

115 Mayora Indah Tbk MYOR √ √ √ √ √ √ Sampel 14

116 Prashida Aneka Niaga Tbk PSDN √ √ √ X √ √ -

117 Nippon Indosari Corporindo Tbk ROTI √ √ √ √ √ X -

118 Sekar Bumi Tbk SKBM √ √ X X X X -

119 Sekar Laut Tbk SKLT √ √ √ √ √ X -

120 Siantar Top Tbk STTP √ X X X X X -

121 Ultrajaya Milk Industry and Trading Company Tbk ULTJ √ √ √ √ √ √ Sampel 15 Rokok

122 Gudang Garam Tbk GGRM √ √ √ √ √ √ Sampel 16

123 Hanjaya Mandala Sampoerna Tbk HMSP √ √ √ √ √ √ Sampel 17

124 Bentoel International Investama

Tbk RMBA √ √ √ X √ √ -

125 Wismilak Inti Makmur WIIM √ X X X X X -

Farmasi

126 Darya Varia Laboratoria Tbk DVLA √ √ √ √ √ X -

127 Indofarma Tbk INAF √ √ √ X √ √ -

128 Kimia Farma Tbk KAEF √ √ √ √ √ X -

129 Kalbe Farma Tbk KLBF √ √ √ √ √ √ Sampel 18

130 Merck Tbk MERK √ X X X X X -

131 Pyridam Farma Tbk PYFA √ √ X X X X -

132 Schering Plough Indonesia Tbk SCPI √ X X X X X - 133 Industri Jamu dan Farmasi Sido Muncul Tbk SIDO √ X X X X X - 134 Taisho Pharmaceutical Indonesia

Tbk SQBB √ √ √ √ √ X -

135 Tempo Scan Pasific Tbk TSPC √ √ √ √ √ √ Sampel 19

Kosmetik dan Barang Keperluan Rumah Tangga

136 Martina Berto Tbk MBTO √ √ √ √ √ √ Sampel 20

137 Mustika Ratu Tbk MRAT √ √ √ X √ √ -

138 Mandom Indonesia Tbk TCID √ √ √ √ √ X -

139 Unilever Indonesia Tbk UNVR √ √ √ √ √ X -

Peralatan Rumah Tangga

141 Kedawung Setia Industrial Tbk KDSI √ √ √ √ √ X -

142 Kedaung Indag Can Tbk KICI √ √ √ √ √ X -

143 Langgeng Makmur Industry Tbk LMPI √ √ √ X √ √ -

Sumber : www.idx.com (diolah oleh peneliti)

Berdasarkan kriteria penelitian sampel tersebut maka didapat sampel perusahaan berjumlah 20 perusahaan dengan 2 tahun pengamatan, sehingga total objek pengamatan keseluruhan menjadi 40. Daftar nama perusahaan yang menjadi sampel dapat dilihat dalam tabel berikut ini:

Tabel 3.3 Daftar Sampel Penelitian

No Kode Nama Perusahaan

1 SMCB Holcim Indonesia Tbk 2 AMFG Asahimas Flat Glass Tbk 3 TOTO Surya Toto Indonesia Tbk 4 AKPI Argha Karya Prima Industry Tbk 5 IGAR Champion Pasific Indonesia Tbk 6 TRST Trias Sentosa Tbk

7 CPIN Charoen Pokphand Indonesia Tbk 8 JPFA Japfa Comfeed Indonesia Tbk 9 INDS Indospring Tbk

10 KBLM Kabelindo Murni Tbk

11 ICBP Indofood CBP Sukses Makmur Tbk 12 INDF Indofood Sukses Makmur Tbk 13 MLBI Multi Bintang Indonesia Tbk 14 MYOR Mayora Indah Tbk

15 ULTJ Ultrajaya Milk Industry and Trading Company Tbk 16 GGRM Gudang Garam Tbk

17 HMSP Hanjaya Mandala Sampoerna Tbk 18 KLBF Kalbe Farma Tbk

3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Arikunto (2010) “data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)”. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Data yang digunakan adalah gabungan antara data time series dan cross section. Data time series adalah sekumpulan data dari suatu fenomena tertentu yang terdapat dalam beberapa interval waktu tertentu, sedangkan data cross section adalah data untuk meneliti suatu fenomena tertentu. Data penelitian meliputi laporan keuangan auditan, laporan auditor independen, dan laporan tahunan yang telah dipublikasikan dan diambil dari database BEI dengan mengunduh data melalui website resmi Bursa Efek Indonesia www.idx.co.id dan www.sahamok.com selama tahun 2013 sampai tahun 2014.

3.6 Metode Pengumpulan Data

diaudit dan diterbitkan setiap tahunnya yang diunduh melalui situs www.idx.co.id dan www.sahamok.com.

3.7 Teknik Analisis Data

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Pengujian ini dilakukan dengan mengunakan software SPSS versi 16. Berikut ini dijelaskan tahapan-tahapan pengujian dalam penelitian ini:

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskriptifkan variabel-variabel dalam penelitian ini, yaitu Manajemen Laba, Deferred Tax Liabilities, Deferred Tax Asset, dan Akrual pada perusahaan manufaktur

yang terdaftar di BEI. “Statistik deskriptif akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (Ghozali, 2006: 29)”. Statistik deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi dan perilaku data sampel tersebut.

3.7.2 Uji Asumsi Klasik

model analisis yang digunakan akan menghasilkan estimator yang tidak bias apabila memenuhi beberapa asumsi klasik sebagai berikut:

3.7.2.1 Uji Normalitas

Menurut Ghozali, (2006: 110) “Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Seperti diketahui bahwa uji T dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Untuk menguji normalitas peneliti menggunakan pendekatan grafik berupa histogram dan P-Plot serta uji Kolmogorov Smirnov. Kriteria pengujian yang digunakan adalah

nilai p-value, apabila nilai p-value>0,05, maka dapat dinyatakan bahwa data berdistribusi normal, dan apabila jika p-value<0,05 maka dapat dinyatakan bahwa data tidak berdistribusi normal.

3.7.2.2 Uji Multikolonieritas

yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi varariabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas. Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance<0,10 atau sama dengan nilai VIF>10.

3.7.2.3Uji Heteroskedastisitas

Menurut Ghozali (2006: 105) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data cross section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar).

heteroskedastisitas. Sebaliknya, jika tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai Absolut Ut (AbsUt) maka tidak terjadi heteroskedastisitas. Hal ini dapat dilihat dari probabilitas signifikansinya diatas 5%.

3.7.2.4Uji Autokorelasi

Menurut Ghozali (2006: 95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya)”. Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data time series karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama

pada periode berikutnya.

residual terdapat korelasi yang tinggi. Run test menunjukkan tidak terjadi autokorelasi antar nilai residual, jika nilai test di atas 0,05.

3.7.3 Pengujian Hipotesis

Penelitian ini menggunakan analisis regresi berganda. Adapun persamaaan regresi berganda untuk pengujian hipotesis dalam penelitian ini adalah sebagai beikut:

= + + + +�

Keterangan:

α = Konstanta

β 1- β2 = Koefisien Regresi

DTL = Deferred Tax Liabilities

DTA = Deferred Tax Asset

ACC = Akrual

ε = Standard error

3.7.3.1Koefisien Determinasi (R2)

variabel dependen. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 sampai 1. Pada umumnya sampel dengan data deret waktu (time series) memiliki R Square maupun Adjusted R Square cukup tinggi (diatas 0,5), sedangkan sampel dengan data item tertentu yang disebut data silang (cross section) pada umumnya memiliki R Square maupun Adjusted R

Square agak rendah (di bawah 0,5), namun tidak menutup

kemungkinan data jenis cross section memiliki nilai R Square maupun Adjusted R square yang cukup tinggi.

3.7.3.2 Uji Parsial dengan T-Test

T-test bertujuan untuk mengetahui besarnya pengaruh

masing-masing variabel independen secara individual (parsial) terhadap variabel dependen. Hasil uji ini pada output SPSS dilihat pada tabel Coefficients. Nilai dari uji t-test dapat dilihat dari p-value (pada kolom Sig.) pada masing-masing variabel independen,

jika p-value lebih kecil dari level of significant yang ditentukan, atau t-hitung (pada kolom t) lebih besar dari t-tabel.

3.7.3.3Uji Simultan dengan F-Test

p-value (pada kolom sig.) lebih kecil dari level of significant yang

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik, pengujian menggunakan regresi berganda dan diakhiri dengan pengujian hipotesis. Pengujian dilakukan dengan menggunakan software SPSS versi 16.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2013 sampai dengan 2014, dimana jumlah perusahaan manufaktur tersebut adalah 143 perusahaan. Dari jumlah tersebut, perusahaan yang memenuhi kriteria dalam pemilihan sampel tersebut adalah sejumlah 20 perusahaan.

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskripitif

deskriptif dari variabel deferred tax liabilities, deferred tax asset dan akrual.

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

DTL 40 -.0041 .0358 .003037 .0092385

DTA 40 -.6510 47.7589 1.587642 7.5748361 ACC 40 -2.4604 .3564 -.581214 .3894426 EM 40 -77.8000 92.6800 1.725885 22.6823562 Valid N

(listwise) 40

Sumber: Data sekunder yang diolah, 2015

Berdasarkan dari tabel di atas, menunjukkan bahwa penelitian ini menggunakan sampel (N) sebanyak 40;

1.Variabel deferred tax liabilities (DTL) memiliki nilai minimum -0,0023 dan nilai maksimum 0,9870. Nilai rata rata yang diperoleh pada variabel ini 0,363371 dengan standar deviasi sebesar 0,3254373.

2.Variabel deferred tax asset (DTA) memiliki nilai minimum -0,3272 dan nilai maksimum 0,36652. Nilai rata rata yang diperoleh pada variabel ini 0,354640 dengan standar deviasi sebesar 0,5915593.

3.Variabel akrual (ACC) memiliki nilai minimum -0,4913 dan nilai maksimum 1,2450. Nilai rata rata yang diperoleh pada variabel ini 0,523064 dengan standar deviasi sebesar 0,3194587.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas dilakukan dengan menggunakan pendekatan grafik berupa histogram dan P-Plot serta uji Kolmogorov Smirnov. Uji normalitas yang pertama dengan melihat grafik

[image:35.595.179.470.365.583.2]histogram berikut.

Gambar 4.1 Grafik Histogram

Sumber: Data sekunder yang diolah, 2015

seimbang, baik sisi kanan dan sisi kiri atau kurva membentuk seperti lonceng.

[image:36.595.210.445.324.562.2]Uji normalitas yang kedua adalah dengan melihat grafik P-Plot berikut.

Gambar 4.2 Normal P-Plot

Sumber: Data sekunder yang diolah, 2015

Dari hasil uji normalitas dengan menggunakan grafik P-Plot, peneliti juga memperoleh kesimpulan bahwa tampilan pada

dapat dilihat dari titik-titik menyebar di sekitar garis diagonal serta penyebarannya mendekati garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

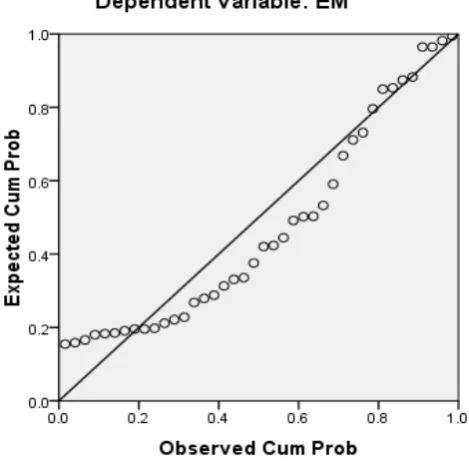

Uji normalitas yang ketiga dapat dilakukan dengan uji Kolmogorov Smirnov.

Tabel 4.2

Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 40

Normal Parametersa Mean .0000000

Std. Deviation 22.66247566 Most Extreme

Differences

Absolute .405

Positive .405

Negative -.325

Kolmogorov-Smirnov Z 2.562

Asymp. Sig. (2-tailed) .0845

a. Test distribution is Normal. Sumber: Data sekunder yang diolah, 2015

[image:37.595.179.487.281.566.2]Dari hasil analisis Kolmogorov-Smirnov (K-S) di atas menjelaskan bahwa data ini berdistribusi normal. Hal ini terlihat dari nilai Asymp. Sig. (2-tailed) sebesar 0,845 lebih besar dari 0,05.

4.2.2.2 Uji Multikolonieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) 2.921 6.935

DTL 67.189 464.153 .027 .776 1.289

DTA -.053 .505 -.018 .974 1.027

ACC 2.264 10.899 .039 .792 1.263

a. Dependent Variable: EM

Sumber: Data sekunder yang diolah, 2015

Masing-masing variabel independen memiliki nilai tolerance yang lebih besar dari 0,1 yaitu variabel deferred tax

liabilities dengan nilai tolerance 0,776; variabel deferred tax asset

dengan nilai tolerance 0,974 dan variabel akrual dengan nilai tolerance 0,792. Dilihat dari nilai VIF masing-masing variabel

independen memiliki nilai lebih kecil dari 10 yaitu untuk VIF deferred tax liabilities 1,289; VIF deferred tax asset 1,027 dan VIF

4.2.2.3 Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 12.275 9.214 1.332 .191

DTL -1.745 11.002 -.027 -.159 .875

DTA -1.518 6.170 -.043 -.246 .807

ACC -3.626 11.139 -.055 -.326 .747

EM -1.101 5.547 -.034 -.199 .844

[image:39.595.112.529.146.326.2]a. Dependent Variable: AbsUt

Gambar 4.3 Uji Glejser

Sumber: Data sekunder yang diolah, 2015

Dari hasil uji glejser dapat disimpulkan bahwa tidak terjadi heteroskedastisitas yang menunjukkan tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen. Hal ini terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 5%.

4.2.2.4 Uji Autokorelasi

Tabel 4.4 Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea -1.79284

Cases < Test Value 20 Cases >= Test Value 20

Total Cases 40

Number of Runs 18

Z -.801

Asymp. Sig.

(2-tailed) .423

a. Median

Sumber: Data sekunder yang diolah, 2015

Hasil runs test diatas menunjukkan bahwa nilai Asymp. Sig. (2-tailed) > 0,05 yang berarti data yang dipergunakan cukup random sehingga tidak terdapat masalah autokorelasi pada data yang diuji.

4.2.3 Pengujian Hipotesis

4.2.3.1 Analisis Regresi Berganda

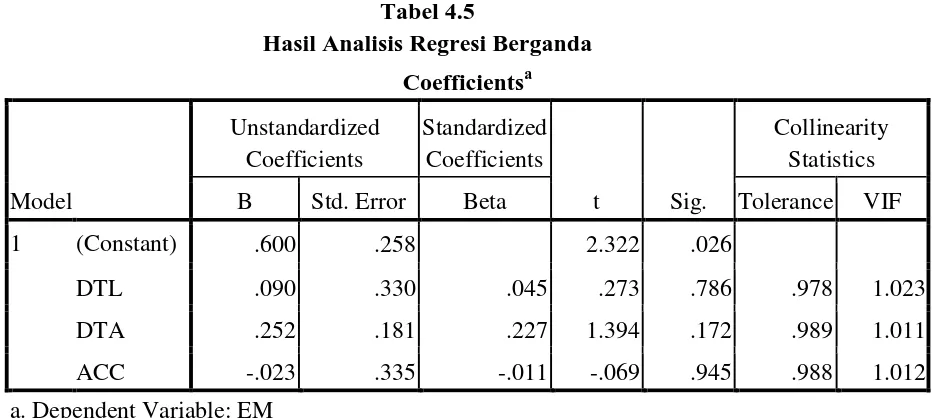

Tabel 4.5

Hasil Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .600 .258 2.322 .026

DTL .090 .330 .045 .273 .786 .978 1.023

DTA .252 .181 .227 1.394 .172 .989 1.011

ACC -.023 .335 -.011 -.069 .945 .988 1.012

a. Dependent Variable: EM

Sumber: Data sekunder yang diolah, 2015

Berdasarkan tabel 4.5 model regresi yang dibentuk dalam penelitian ini adalah:

Y = 0,600 + 0,090X1 + 0,252X2 + -0,023X3 + e Dimana:

Y = Manajemen Laba (Earning Management) a = Konstanta

X1 = Deferred Tax Liabilities X2 = Deferred Tax Asset X3 = Akrual

e = Standard Error

1. Nilai konstanta a = 0,600 menyatakan bahwa jika deferred tax liabilities, deferred tax asset dan akrual bernilai nol, maka

manajemen laba adalah sebesar 0,600.

2. Koefisien deferred tax liabilities sebesar 0,090, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai manajemen laba sebesar 0,090 dengan variabel lain tetap.

3. Koefisien deferred tax asset sebesar 0,252, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel manajemen laba sebesar 0,252 dengan variabel lain tetap.

4. Koefisien akrual sebesar -0,023, artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel manajemen laba sebesar –0,023 dengan variabel lain tetap.

4.2.3.2 Uji Parsial (T-Test)

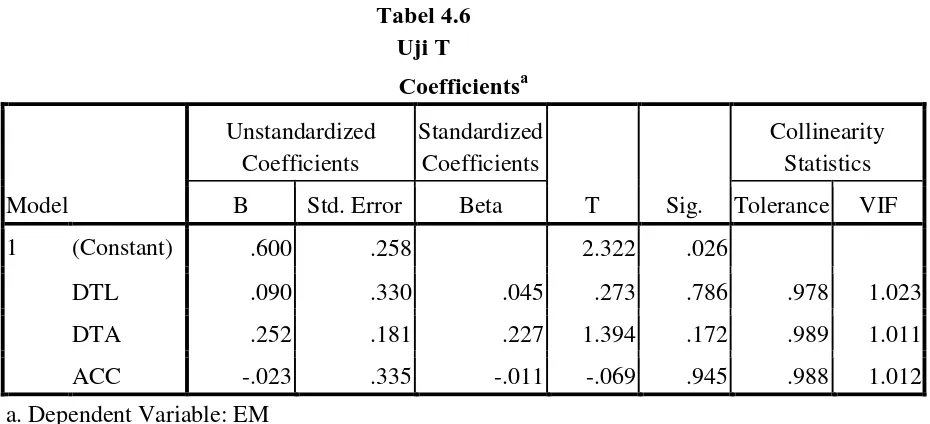

Tabel 4.6 Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .600 .258 2.322 .026

DTL .090 .330 .045 .273 .786 .978 1.023

DTA .252 .181 .227 1.394 .172 .989 1.011

ACC -.023 .335 -.011 -.069 .945 .988 1.012

a. Dependent Variable: EM

Sumber: Data sekunder yang diolah, 2015

Pada tabel 4.6 diperoleh nilai t hitung untuk masing-masing variabel independen. Nilai t hitung akan dibandingkan dengan nilai t tabel yang diperoleh dari Microsoft Excel dengan menggunakan fungsi TINV dengan formula = TINV(0,05;37). Dari formula tersebut diperoleh nilai t tabel sebesar 2,026.

Berdasarkan tabel 4.6 di atas, uji t menunjukkan interpretasi sebagai berikut:

1. Deferred tax liabilities berpengaruh terhadap manajemen laba.

signifikansi juga menunjukkan angka yang lebih besar dari 0,05 (0,786 > 0,05) maka H0 diterima. Hal ini dapat disimpulkan, deferred tax liabilities tidak memiliki pengaruh terhadap

manajemen laba.

2. Deferred tax asset berpengaruh terhadap manajemen laba. Pengujian hipotesis pengaruh variabel deferred tax asset terhadap manajemen laba pada Tabel 4.6 diperoleh besarnya t hitung untuk variabel deferred tax asset adalah 1,384 dengan nilai signifikansi sebesar 0,172 sedangkan t tabel sebesar 2,206 dengan tingkat signifikansi 0,05. Hasil ini menunjukkan bahwa t hitung < t tabel (1,384 < 2,206) dan nilai signifikansi juga menunjukkan angka yang lebih besar dari 0,05 (0,172 > 0,05) maka H0 diterima. Hal ini dapat disimpulkan, deferred tax asset tidak memiliki pengaruh terhadap manajemen laba.

3. Akrual berpengaruh terhadap manajemen laba.

disimpulkan, akrual tidak memiliki pengaruh terhadap manajemen laba.

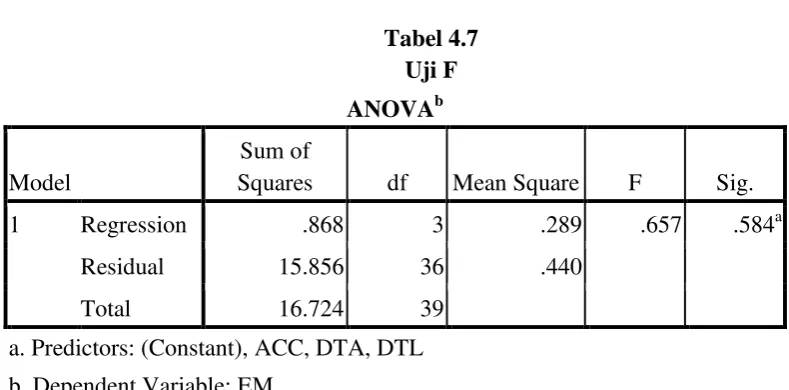

[image:45.595.114.509.212.407.2]4.2.3.3 Uji Simultan (F-Test) Tabel 4.7

Uji F ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression .868 3 .289 .657 .584a

Residual 15.856 36 .440

Total 16.724 39

a. Predictors: (Constant), ACC, DTA, DTL b. Dependent Variable: EM

Sumber: Data sekunder yang diolah, 2015

Nilai F tabel dipeoleh melalui fungsi FINV pada Microsoft Excel dengan formula =FINV(probability,deg_freedom1, deg_freedom2). Probability yang digunakan 0,05,df1=2, dan df2=36. Df1 diperoleh dari jumlah variabel dependen dan independen dikurangi 1, sedangkan df2 diperoleh dari jumlah unit analisis dikurangi jumlah variabel.

diterima. Oleh karena itu dapat disimpulkan bahwa variabel X1 dan X2 secara bersama-sama atau secara simultan tidak berpengaruh terhadap manajemen laba.

4.2.3.4 Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .228a .052 .027 .6636607

a. Predictors: (Constant), ACC, DTA, DTL b. Dependent Variable: EM

Sumber: Data sekunder yang diolah, 2015

Berdasarkan tabel 4.8 dapat diketahui besarnya koefisien korelasi ganda pada kolom R sebesar 0,228. Koefisien determinasinya pada kolom R Square menunjukkan angka 0,052. Kolom Adjusted R Square merupakan koefisien determinasi yang telah dikoreksi yaitu sebesar 0,027 atau sebesar 2,7 % yang menunjukkan bahwa variabel deferred tax liabilities, deferred tax asset dan akrual memberikan kontribusi terhadap manajemen laba

sebesar 2,7%, sedangkan sisanya 97,3% dipengaruhi oleh variabel di luar penelitian.

4.3 Pembahasan Hasil Penelitian

terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2014. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode pengamatan yaitu tahun 2013-2014. Teknik pengambilan sampel dilakukan dengan metode purposive sampling, yaitu pengambilan sampel berdasarkan kriteria-kriteria yang ditetapkan. Sampel yang diperoleh sebanyak 20 perusahaan sehingga jumlah pengamatan (n) sebanyak 40 yaitu 20 x 2 tahun pengamatan.

Dalam penelitian ini, peneliti melakukan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Setelah melakukan uji asumsi klasik, maka dilakukan uji hipotesis yaitu dengan analisis regresi liniear berganda, uji signifikansi simultan (uji F), uji signifikansi parsial (uji t), dan juga dilakukan uji koefisien determinasi. Berdasarkan hasil uji koefisien determinasi yang dilakukan diperoleh nilai adjusted R Square sebesar 0,027 atau sebesar 2,7 % yang menunjukkan bahwa pengaruh variabel deferred tax liabilities, deferred tax asset dan akrual terhadap perubahan laba sebesar

2,7%, sedangkan sisanya 97,3% dipengaruhi oleh variabel di luar penelitian. Berdasarkan hasil uji statistik F diperoleh kesimpulan bahwa variabel deferred tax liabilities, deferred tax asset dan akrual secara simultan tidak

berpengaruh terhadap perubahan laba. Hal ini terbukti dari pengujian yang dilakukan dimana nilai F hitung < F tabel, yaitu 0,657 < 2,866. Selain itu tingkat signifikansi yang diperoleh lebih besar dari 0,05 yakni 0,584 > 0,05.

terbukti dari nilai t hitung < t tabel yaitu 0,273 < 2,206 dan nilai signifikansi 0,786 > 0,05. Deferred tax asset secara parsial tidak berpengaruh terhadap manajemen laba. Hal ini terbukti dari nilai t hitung < t tabel yaitu 1,394 < 2,206 dan nilai signifikansi 0,172 > 0,05. Akrual secara parsial tidak berpengaruh terhadap manajemen laba. Hal ini terbukti dari nilai t hitung < t tabel yaitu -0,069 < 2,206 dan nilai signifikansi 0,945 > 0,05.

Berdasarkan pengujian hipotesis yang telah dilakukan, diperoleh bahwa deferred tax liabilities, deferred tax asset dan akrual tidak memiliki pengaruh

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh deferred tax liabilities, deferred tax asset dan akrual terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2014. Jumlah perusahaan yang menjadi sampel penelitian adalah sebanyak 20 perusahaan pada periode tahun 2013-2014 dimana total pengamatan adalah 40 perusahaan.

Berdasarkan hasil analisis data yang telah dilakukan di bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Secara parsial, variabel independen deferred tax liabilities, deferred tax asset dan akrual tidak berpengaruh terhadap manajemen laba.

2. Secara simultan variabel independen deferred tax liabilities, deferred tax asset dan akrual tidak berpengaruh signifikan terhadap manajemen

laba.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan sebagai berikut:

2. Periode dalam penelitian ini cukup singkat hanya 2 tahun yaitu tahun 2013 sampai 2014.

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan penelitian yang telah diuraikan sebelumnya, maka saran yang dapat diberikan pada penelitian ini yaitu :

1. Untuk peneliti selanjutnya diharapkan menggunakan periode pengamatan yang lebih lama sehingga akan memberikan kemungkinan yang lebih besar untuk memperoleh kondisi yang sebenarnya.

2. Peneliti selanjutnya diharapkan dapat menambah variabel lain yang mempengaruhi manajemen laba.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Keagenan (Agency Theory)

Agency theory merupakan bidang yang populer akhir-akhir ini. “Teori ini menyebutkan bahwa perusahaan adalah tempat atau intersection

point bagi hubungan kontrak yang terjadi antara manajemen, pemilik, kreditor, dan pemerintah (Harahap, 2013:532)”. Teori ini bercerita tentang monitoring berbagai macam biaya dan memaksakan hubungan diantara kelompok ini. Audit misalnya dianggap sebagai alat meyakinkan diri bahwa laporan keuangan harus tergantung pada pemeriksaan dari aspek pengawasan intern. Seandainya laporan hasil pemeriksaan akuntan adalah wajar, ini berarti bahwa penyajiannya telah sesuai dengan prinsip akuntansi. Dalam hal ini audit memberikan keyakinan pada pihak luar, pemilik, dan kreditor tentang pengelolaan perusahaan oleh manajemen sebagai agen.

manajemen diasumsikan akan memilih prinsip akuntansi yang sesuai dengan tujuannya memaksimalkan kepentingannya.

Teori keagenan mendeskripsikan hubungan antara pemegang saham (stakeholder) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Karena mereka dipilih, maka pihak manajemen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Menurut Anthony dan Govindarajan (1995) dalam Suranggane (2007:80) “teori keagenan adalah economic rational man dan kontrak antar prinsipal dan agen dibuat berdasarkan angka akuntansi sehingga menimbulkan konflik kepentingan antara prinsipal dan agen”.

bukan untuk memaksimumkan perusahaan. Inilah yang nantinya menyebabkan biaya keagenan (agency cost).

Dalam suatu perusahaan, konflik kepentingan antara prinsipal dengan agen salah satunya dapat timbul karena adanya kelebihan aliran kas (excess cash flow). Kelebihan arus kas cenderung diinvestasikan dalam hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan. Ini menyebabkan perbedaan kepentingan karena pemegang saham lebih menyukai investasi yang berisiko tinggi yang juga menghasilkan return tinggi, sementara manajemen lebih memilih investasi dengan risiko yang lebih rendah.

Teori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka sendiri. Agen diasumsikan akan menerima kepuasaan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang terlibat dari hubungan suatu agensi, seperti waktu luang yang banyak, kondisi kerja yang menarik, keanggotaan klub dan jam kerja yang fleksibel. Prinsipal (pemegang saham), dipihak lain diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka disuatu perusahaan.

atas kekayaan dan besarnya jumlah modal agen yang bergantung pada perusahaan, agen diasumsikan akan bersikap enggan menghadapi risiko (risk averse). Sedangkan, prinsipal termotivasi untuk menyejahterakan

dirinya dengan profitabilitas yang selalu meningkat sedangkan agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomis dan psikologisnya.

Teori keagenan menyatakan bahwa praktik manajemen laba dipengaruhi oleh adanya konflik kepentingan oleh agen dengan prinsipal yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki. Prinsipal tidak memiliki informasi yang mencukupi mengenai kinerja agen, maka prinsipal tidak pernah merasa pasti bagaimana usaha agen memberikan kontribusi pada hasil aktual perusahaan. Dengan demikian prinsipal berada sebagai asimetri informasi karena agen lebih mengetahui kinerja dan aktivitas perusahaan dibandingkan prinsipal.

2.1.2 Manajemen Laba (Earning Management)

“Earning Management dalam kamus akuntansi dikenal dalam

berbagai istilah: ada yang menyebut “window dressing” atau “lipstick

accounting” untuk menciptakan laporan keuangan lebih cantik (Harahap, 2013:552)”. Ada istilah cooked book atau income smoothing untuk

mengatur laba dengan menu yang diinginkan sponsor. Semua istilah itu berkonotasi negatif karena ingin menciptakan angka laba yang distortif inflatif tidak sesuai dengan kenyataan. Akhirnya akuntansi dituduh tidak

memberikan informasi yang akurat dan reliable lagi bahkan dinilai membingungkan.

dan regulasi yang mencoba untuk mengikat para pelaku untuk tidak melakukan earning management yang merugikan publik ini.

Dikalangan akademisi sendiri sebenarnya ada upaya untuk keluar dari konvensi standar akuntansi yang ada sekarang. Menurut Tom Lee, menganjurkan “cash flow accounting” atau akuntansi berbasis kas yang tidak menggunakan basis akrual untuk menghindari manajemen laba melalui sistem akrual.

Manajemen laba (earning management) merupakan bagian dari Teori Akuntansi Positif (Positive Accounting Theory). Positive Accounting Theory merupakan teori yang membahas mengenai pemilihan prinsip

akuntansi oleh manajer dan bagaimana manajer bereaksi atas standar akuntansi yang dianjurkan (Scott, 2003 dalam Kusuma, 2014). Dalam perkembangannya, positive accounting theory mencoba menjelaskan dan memprediksikan praktik akuntansi yang dilakukan didalam perusahaan salah satunya adalah praktik earning management.

Beberapa peneliti terdahulu mengartikan manajemen laba dengan bahasa berbeda-beda. Namun demikian pada intinya adalah sama yaitu menentukan laba sedemikian rupa dengan mempermainkan pos-pos pendapatan dan biaya dalam laporan laba rugi baik melalui pemanfaatan pemilihan alternatif metode maupun melalui operasi.

akuntansi yang paling menguntungkan mereka sendiri. Ketiga hipotetis tersebut adalah:

1. Bonus Plan Hypothesis

Hipotesis ini menyatakan bahwa manajer perusahaan dengan bonus plan yang didasarkan pada besarnya laba yang dicapai akan cenderung

memilih standar akuntansi yang akan meningkatkan laba tahun berjalan atau melakukan perataan laba (income smoothing).

2. Debt Covenant Hypothesis

Hipotesis ini menyatakan bahwa perusahaan dengan debt covenant yang didasarkan pada angka-angka laporan keuangan, akan menghindari kondisi gagal bayar (default) dengan cara menggeser laba dimasa mendatang untuk dilaporkan sebagai laba tahun berjalan. 3. Political Cost Hypothesis

kebijakan manajemen laba yang mengurangi laba (income decreasing earnings management).

2.1.3 Deferred Tax Liabilities (Kewajiban Pajak Tangguhan)

Dalam Akuntansi Pajak Pengahsilan (PPh), laba dibedakan antara laba akuntansi (accounting profit), laba komersial dengan laba fiskal (taxable profit), atau penghasilan kena pajak. Laba akuntansi adalah laba atau rugi bersih selama satu periode sebelum dikurangi beban pajak yang dihitung berdasarkan prinsip akuntansi yang berlaku umum dan lebih ditujukan untuk menilai kinerja ekonomi, sedangkan laba fiskal adalah laba/rugi selama satu periode yang dihitung berdasarkan Peraturan Perpajakan dan lebih ditujukan untuk menjadi dasar penghitungan PPh. Tahun 1998, Ikatan Akuntan Indonesia (IAI) menerbitkan Penyataan Standar Akuntansi Keuangan Nomor 46 (PSAK 46) mengenai akuntansi PPh. Penerapan PSAK 46 ini diharapkan dapat menjembatani antara Peraturan Perpajakan dengan ketentuan akuntansi (Sukrisno Agoes, 2007:197).

waktu menyebabkan terjadinya koreksi negatif sehingga beban pajak menurut akuntansi lebih besar daripada beban pajak menurut peraturan perpajakan. Kewajiban pajak tangguhan ditimbulkan oleh beban pajak tangguhan (deferred tax expense).

Menurut Yulianti (2005), “beban pajak tangguhan timbul akibat

perbedaan temporer antara laba akuntansi (yaitu laba dalam laporan keuangan untuk kepentingan pihak eksternal) dengan laba fiskal (laba yang digunakan sebagai dasar perhitungan pajak)”. Perbedaan antara

laporan keuangan akuntansi dan fiskal disebabkan dalam penyusunan laporan keuangan dimana standar akuntansi lebih memberikan keleluasaan bagi manajemen dalam menentukan prinsip dan asumsi akuntansi dibandingkan dengan yang diperbolehkan oleh peraturan perpajakan. “Pengakuan pajak penghasilan dalam PSAK No.46, telah menetapkan

metode akuntansi pajak penghasilan secara komprehensif dengan pendekatan aktiva kewajiban atau balance-sheet approach (Wijayanti, 2006 dalam Kusuma, 2014)”. Metode akuntansi pajak penghasilan yang

perusahaan yang mengakui pendapatan lebih awal atau menunda biaya untuk pelaporan keuangan dibanding pelaporan pajak. Sebaliknya, perbedaan temporer yang dapat mengurangi jumlah pajak dimasa depan akan diakui sebagai aset pajak tangguhan dan perusahaan harus mengakui adanya keuntungan atau manfaat pajak tangguhan (deferred tax benefit), yang berarti bahwa kenaikan aset pajak tangguhan konsisten dengan perusahaan yang mengakui biaya lebih awal atau menangguhkan pendapatannya untuk tujuan pelaporan keuangan dibandingkan pelaporan pajak.

Yulianti (2005) menyatakan “bahwa semakin besar perbedaan

antara laba yang dilaporkan perusahaan (laba komersial) dengan laba fiskal menunjukkan “red flag/bendera merah” bagi pengguna laporan

keuangan”. Hal ini berarti pengguna laporan keuangan harus berhati-hati dalam menggunakan laporan keuangan tersebut dalam pengambilan keputusannya. Semakin besar persentase beban pajak tangguhan terhadap total beban pajak perusahaan menunjukkan pemakaian standar akuntansi yang semakin liberal (Yulianti, 2005).

Menurut Philips, Pincus and Rego (2003) mengatakan bahwa

Beban pajak tangguhan adalah beban yang timbul akibat perbedaan temporer antara laba akuntansi (yaitu laba dalam laporan keuangan untuk kepentingan pihak eksternal) dengan laba fiskal (laba yang digunakan sebagai dasar perhitungan pajak).

Menurut Zain (2007) dalam Jayanto dan Kiswanto (2009):

Pajak tangguhan terjadi akibat perbedaan antara PPh terutang (pajak penghasilan yang dihitung berbasis pada penghasilan kena pajak yang sesungguhkan dibayar kepada pemerintah) dengan beban pajak penghasilan (pajak penghasilan yang dihitung berbasis penghasilan sebelum pajak) sepanjang menyangkut perbedaan temporer.

2.1.4 Deferred Tax Asset (Aset Pajak Tangguhan)

Aset pajak tangguhan disebabkan jumlah pajak penghasilan terpulihkan pada periode mendatang sebagai akibat perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian (Purba, 2009:32). Besarnya aset pajak tangguhan dicatat apabila dimungkinkan adanya realisasi manfaat pajak dimasa yang akan datang. Oleh karena itu dibutuhkan judgement untuk menaksir seberapa mungkin aset pajak tangguhan tersebut dapat direalisasikan. Aset pajak tangguhan adalah aset yang terjadi apabila perbedaan waktu menyebabkan koreksi positif yang berakibat beban pajak menurut akuntansi komersial lebih kecil dibanding beban pajak menurut Undang-Undang Pajak.

tangguhan dan pencadangan aset pajak tangguhan, sedangkan penilaian manajemen untuk melakukan saldo cadangan aset pajak tangguhan tersebut bersifat subjektif (Suranggane, 2007:81).

Dengan diberlakukannya PSAK No.46 yang mensyaratkan para manajer untuk mengakui dan menilai kembali aset pajak tangguhan yang dapat disebut pencadangan nilai aset pajak tangguhan. Peraturan ini dapat memberikan kebebasan manajemen untuk menentukan kebijakan akuntansi yang digunakan dalam penilaian aset pajak tangguhan pada laporan keuangannya, sehingga dapat digunakan untuk mengiindikasikan ada tidaknya rekayasa laba atau manajemen laba yang dilakukan oleh perusahaan dalam laporan keuangan yang dilaporkan dalam rangka menghindari penurunan atau kerugian laba.

2.1.5 Akrual

Dalam buku Pengantar Akuntansi (Warren Reeve Fees Accounting), pada waktu akuntan menyiapkan laporan keuangan, mereka

berasumsi bahwa umur ekonomi suatu bisnis dapat dibagi dalam beberapa periode waktu. Dengan menggunakan konsep periode akuntansi (accounting period concept) ini, akuntan harus menentukan dalam periode

Pada dasar kas (cash basis), pendapatan dan beban dilaporkan dalam laporan laba rugi pada periode dimana kas diterima atau dibayar. Misalnya, penghasilan dicatat ketika kas diterima dari klien, dan upah dicatat ketika kas dibayarkan kepada karyawan. Laba (rugi) bersih merupakan selisih antara penerimaan kas (pendapatan) dan pengeluaran kas (beban).

Pada dasar akrual (accrual basis), pendapatan dilaporkan dalam laporan laba rugi pada periode saat pendapatan tersebut dihasilkan (earned). Misalnya pendapatan dilaporkan pada saat jasa diberikan kepada pelanggan tanpa melihat apakah kas telah diterima atau belum dari pelanggan selama periode ini. Konsep yang mendukung pelaporan pendapatan ini disebut konsep pengakuan pendapatan (revenue recognition concept). Pada dasar akrual, beban dan pendapatan yang saling terkait

diakui pada saat kas diterima dan beban hanya diakui pada saat kas dibayarkan. Penentuan laba menurut dasar kas tergantung pada penagihan pendapatan serta pembayaran beban. Dasar kas mengabaikan prinsip pengakuan pendapatan serta prinsip penandingan. Akibatnya, laporan keuangan dasar kas tidak sesuai dengan prinsip-prinsip akuntansi yang diterima umum. Sehingga, tidak jarang laporan keuangan dengan dasar kas dikonversi menjadi laporan keuangan dasar akrual untuk tujuan penyajian kepada para investor dan kreditor. Akuntansi dasar akrual secara teoritis lebih disukai karena menyediakan informasi tentang arus kas masuk dan arus kas keluar yang berhubungan dengan aktivitas operasi sepanjang arus kas ini dapat diestimasi dengan tingkat kepastian yang memadai.

Menurut PSAK, Laporan keuangan disusun berdasarkan akrual. Dengan dasar ini pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas dan setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Konsep Akrual dibedakan menjadi 2 yaitu:

1. Discretionary Accrual

Adalah pengakuan akrual laba atau beban yang bebas tidak diatur dan merupakan pilihan kebijakan manajemen.

2. Non Discretionary Accrual

Model yang digunakan untuk menghitung total akrual yaitu Modified Jones Model dengan formula:

TAit = NIit – CFOit Dimana: TA = Total Akrual

NIit = Laba bersih perusahaan i dalam periode t CFOit = Arus kas operasi perusahaan i dalam periode t

2.2 PSAK No.46 Tentang Akuntansi Pajak Penghasilan 2.2.1 Tujuan Dari PSAK No.46

Tujuan dari dikeluarkannya PSAK No.46 tentang akuntansi pajak penghasilan antara lain:

1. Mengatur perlakuan akuntansi pajak penghasilan

2. Dalam akuntansi pajak penghasilan, agar dilakukan pengakuan (recognition) terhadap future tax effect yang timbul sebagai akibat adanya transaksi dan peristiwa yang telah diakui dalam laporan keuangan dan SPT. Disamping itu agar dilakukan pengakuan terhadap future tax effect dari kompensasi kerugian fiskal yang belum

digunakan apabila persyaratan tertentu terpenuhi.

3. Pengakuan future tax effect dilakukan dengan mengakui adanya aset pajak tangguhan dan kewajiban pajak tangguhan dalam PSAK No.46 dilakukan dengan menggunakan Balance Sheet Liability Method. 4. Mengatur tentang penyajian pajak penghasilan pada laporan keuangan

2.2.2 Terminologi Yang Digunakan Dalam PSAK No.46

Dalam PSAK No.46 terdapat istilah baru yang digunakan, antara lain:

1. Pajak penghasilan adalah pajak yang dihitung berdasarkan peraturan perpajakan dan pajak ini dikenakan atas penghasilan kena pajak perusahaan.

2. Pajak penghasilan final adalah pajak penghasilan yang bersifat final, yaitu bahwa setelah pelunasannya, kewajiban pajak telah selesai dan penghasilan yang dikenakan pajak penghasilan final tidak digabungkan dengan jenis penghasilan lain yang terkena pajak penghasilan yang bersifat tidak final. Pajak jenis ini dapat dikenakan terhadap jenis penghasilan, transaksi atau usaha tertentu.

3. Laba akuntansi adalah laba atau rugi bersih selama satu periode sebelum dikurangi beban pajak.

4. Penghasilan kena pajak atau laba fiskal (taxable profit) atau rugi pajak (tax loss) adalah laba atau rugi selama satu periode yang dihitung berdasarkan