perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ANALISIS EFEKTIVITAS PENDAPATAN PAJAK REKLAME DI

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET

KOTA SURAKARTA

PERIODE TAHUN 2005-2009

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

guna mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

BENAZIR ANJANI

F3308030

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

MOTTO DAN PERSEMBAHAN

Barang siapa yang hari ini lebih baik daripada kemarin, maka dia beruntung.

Barang siapa yang hari ini sama dengan kemarin, maka dia merugi .

(Nabi Muhammad SAW)

Besi akan berkarat jika tidak digunakan, air yang menggenang akan kehilangan

kemurniannya dan dalam waktu cuaca dingin akan membeku. Seperti itulah

gambaran otak kita jika tidak digunakan.

(Leonardo da Vinci)

Jadilah seperti pensil, dia mampu menuliskan sesuatu menjadi bermakna. Bila

ada yang salah segeralah dihapus dengan penghapus yang tersedia di ujung

pensil.

(Jamil Azzaini)

Semua orang terlahir jenius. Karena itu, tak pantas bagi kita merasa rendah diri

atau merendahkan orang lain.

(Howard Gardner)

Tidak ada kemiskinan melebihi kebodohan, tidak ada harta melebihi akal dan

tidak ada kesepian melebihi sifat ujub.

(HR. Ibnu Majah)

Karya sederhana ini penulis persembahkan kepada:

Bapak dan Ibu tercinta

Adikku tersayang

Suamiku tercinta

Saudaraku dan Sahabat-sahabatku

Almamaterku

Semua yang menyayangi penulis

vi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimp

Akhir ini dimaksudkan untuk memenuhi persyaratan

mencap

berhasil dengan baik dan lancar

tanpa a

mberikan penulis berkat dan kemudahan dalam

2. S., selaku Dekan Fakultas Ekonomi Universitas

3. ananto, M.Si., Ak., selaku Ketua Program Diploma

ahkan rahmat dan hidayah-Nya, memberikan ketabahan dan kesabaran,

perlindungan dan kesehatan sehingga penulis dapat berhasil menyusun serta

menyelesaikan Tugas Akhir dengan judul ANALISIS EFEKTIVITAS

PENDAPATAN PAJAK REKLAME DI DINAS PENDAPATAN

PENGELOLAAN KEUANGAN DAN ASET KOTA SURAKARTA dengan

lancar dan tepat waktu.

Penulisan Tugas

ai gelar Ahli Madya Program Studi Diploma III Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Penulisan Tugas Akhir ini tidak akan

danya kerjasama serta bantuan dari pihak-pihak lain baik secara langsung

maupun tidak langsung. Dengan segala kerendahan hati penulis mengucapkan

terima kasih yang tulus kepada:

1. Allah SWT, yang selalu me

penyusunan Tugas Akhir ini.

Bapak Drs. Wisnu Untoro, M.

Sebelas Maret Surakarta.

Bapak Drs. Santoso Tri H

III Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

vii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4. Bapak Drs. Agus Budiatmanto, M.Si., Ak., selaku Ketua Program Diploma

III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Bapak M. Syafiqurrahman, SE, MM, Ak, selaku dosen pembimbing Tugas

Akhir yang telah membimbing dan memberikan pengarahan kepada penulis,

dalam menyelesaikan Tugas Akhir ini.

6. Bapak maupun Ibu Dosen yang telah memberikan ilmu praktik dan teori

selama masa perkuliahan di Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

7. Seluruh tenaga administrasi (kepala bagian tata usaha, bagian pendidikan,

bagian kemahasiswaan, bagian keuangan dan kepegawaian serta bagian

umum dan perlengkapan) Fakultas Ekonomi Universitas Sebelas Maret.

8. Bapak Ir. Budi Yulistianto, M. Si selaku Kepala Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Surakarta yang telah memberikan

kesempatan kepada penulis untuk melaksanakan magang dan pengumpulan

data-data.

9. Bapak Kinkin Sultanul Hakim, SH. MM selaku Kepala Bidang Penagihan

dimana penulis ditempatkan untuk melaksanakan magang.

10. Seluruh karyawan Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

Surakarta khususnya karyawan Bidang Penagihan.

11. Ayah dan Ibu tercinta untuk kasih sayang, dukungan dan doa yang selalu ada

dan terus mengalir. Terima kasih atas segalanya, tak akan pernah ada yang

bisa gantikan kalian.

12. Adikku tersayang, terima kasih atas doa mu.

viii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13. Suamiku tercinta untuk kasih sayang dan doa yang tak pernah terlewatkan,

nasehat-nasehatmu akan kuingat selalu.

14. Saudara-saudaraku semua yang selalu sayang dan tidak jenuh-jenuh

memberikan dukungan, doa, nasehat dan perhatian selama ini.

15. Sahabat-sahabatku Kepompong dan Behaviour yang selalu ada saat suka dan

duka. Terima kasih atas kebersamaan selama ini, kebersamaan yang tak akan

pernah terlupakan.

16. Sahabat-sahabatku semuanya dimanapun kalian. Terima kasih atas dorongan,

semangat serta doanya. Terima kasih untuk kemarin, sekarang, besok, dan

selamanya untuk menjadi sahabat terbaik.

17. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu yang banyak

memberikan bantuan selama proses penyusunan Tugas Akhir ini.

Semoga Allah SWT selalu melimpahkan segala rahmat dan anugerah-Nya

sebagai balasan atas segala budi yang telah dilakukan. Akhirnya dengan

menyadari segala kekurangan dan keterbatasan yang masih jauh dari sempurna,

penulis mengharapkan saran dan kritik yang membangun dari semua pihak demi

kesempurnaan laporan ini. Penulis berharap semoga Tugas Akhir yang penulis

sajikan dengan segala kekurangan dan keterbatasannya ini dapat bermanfaat bagi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT ... ii

ABSTRAK ... iii

HALAMAN PERSETUJUAN... iv

HALAMAN PENGESAHAN... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... xvi

DAFTAR GRAFIK... xvii

DAFTAR LAMPIRAN... xviii

BAB I. PENDAHULUAN A. Gambaran Umum Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta ... 1

1. Sejarah Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta ... 1

2. Kedudukan, Tugas Pokok dan Fungsi Dinas Pendapatan

Pengelolaan

x

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

Keuangan dan Aset Kota Surakarta ... 4

3. Struktur Organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta ... 6

4. Deskripsi Tugas Jabatan Struktural ... 9

B. Latar Belakang Masalah ... 13

C. Perumusan Masalah... 15

D. Tujuan Penelitian... 16

E. Manfaat Penelitian... 17

F. Metode Penelitian ... 24

II. ANALISIS DAN PEMBAHASAN A. Landasan Teori ... 19

1. Pajak ... 19

2. Pajak Reklame ... 22

3. Evaluasi ... 32

B. Analisis Data... 34

1. Efektivitas Pemungutan Pajak Reklame... 34

2. Persentase Pertumbuhan ... 39

3. Kontribusi Realisasi Penerimaan Pajak Reklame terhadap Pendapatan Asli Daerah... 42

4. Tingkat Kepatuhan Wajib Pajak dalam Memenuhi Kewajiban Perpajakannya... 44

5. Hambatan-hambatan dalam Pemungutan Pajak Reklame ... 46

xi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6. Usaha-usaha Dinas Pendapatan Pengelolaan Keuangan dan Aset

Kota

Surakarta dalam Peningkatan Pajak Reklame ... 47

III. TEMUAN

A. Kebaikan... 48

B. Kelemahan ... 48

IV. PENUTUP

A. Simpulan... 49

B. Rekomendasi ... 50

DAFTAR PUSTAKA

LAMPIRAN

xii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user DAFTAR TABEL

TABEL Halaman

II.1 Penetapan Pendapatan Nilai Jual Obyek Pajak Reklame Non Board... 26

II.2 Penetapan Pendapatan Nilai Jual Obyek Pajak Reklame Board ... 27

II.3 Rasio Target dan Realisasi Penerimaan Pajak Reklame Periode 2005-2009 ... 35

II.4 Persentase Pertumbuhan Penerimaan Pajak Reklame Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Surakarta ... 40

II.5 Rasio Kontribusi Penerimaan Pajak Reklame terhadap Pendapatan Asli

Daerah... 43

II.6 Laporan Kepatuhan Penyampaian Surat Pemberitahuan Masa Pajak

Reklame ... 45

xiii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user DAFTAR GAMBAR

Halaman

Gambar I.1 Struktur Dinas Pendapatan Pengelolaan Keuangan dan Aset

Kota Surakarta ……… 7

xiv

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user DAFTAR GRAFIK

GRAFIK Halaman

II.1 Realisasi Penerimaan Pajak Reklame... 36

II.2 Pertumbuhan Penerimaaan Pajak Reklame ... 41

III.3 Kontribusi Penerimaan Pajak Reklame terhadap Pendapatan Asli Daerah

Kota Surakarta ... 44

xv

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user DAFTAR LAMPIRAN

1. Surat Pengantar Ijin Magang

2. Surat Jawaban dari Instansi Magang

3. Surat Keterangan telah Melakukan Kegiatan Magang

4. Realisasi Pendapatan Daerah Pemerintah Kota Surakarta Tahun 2005-2010

5. Daftar Penetapan Nilai Strategis Reklame Board dan Tabel Nilai Jual Obyek

Pajak Reklame Board dan Non Board

xvi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user ABSTRACT

EFFECTIVENESS ANALYSIS OF BILLBOARD TAX REVENUE IN

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET

KOTA SURAKARTA

BENAZIR ANJANI

F3308030

The background of this problem is development in Indonesia still needs to be done in various fields. To perform the necessary construction of a large funds. According to the state budget, the largest source of state income taxation contained in the tax sector. The purpose of this research are to know whether the acceptance of Billboard Tax has to be said effectively, to know how big influence of Billboard Tax revenue of the original income revenue, and to determine the level of compliance, and to know the constraints of Billboard Tax and to find out what efforts made Tax Service of Dinas Pendapatan Pengelolaan Keuangan Dan Aset Kota Surakarta to increase the tax income receipts mainly Billboard Tax. Based on research by the authors, it can be concluded that the receipt of Billboard Tax for five years from 2005 up to 2009 can be said to be effective, deftite experiencing significant increases and decreases. The suggestion giving the writer are authors suggested that attempts made by Dinas Pendapatan Pengelolaan Keuangan Dan Aset Kota Surakarta need upgrading to optimize revenues in the future.

Keyword: Billboard Tax

ii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user ABSTRAK

ANALISIS EFEKTIVITAS PENDAPATAN PAJAK REKLAME DI

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET

KOTA SURAKARTA

BENAZIR ANJANI

F3308030

Latar belakang masalah ini adalah pembangunan di Indonesia yang masih perlu dilakukan di berbagai bidang. Untuk melakukan pembangunan diperlukan dana yang besar. Menurut anggaran negara, sumber pendapatan negara terbesar adalah dari sektor perpajakan. Tujuan dari penelitian ini adalah untuk mengetahui apakah penerimaan Pajak Reklame dikatakan sudah efektif, untuk mengetahui seberapa besar pengaruh Pajak Reklame terhadap total penerimaan pajak, untuk mengetahui tingkat kepatuhan wajib pajak dalam kewajiban penyampaian Pajak Reklame, dan untuk mengetahui kendala-kendala penerimaan Pajak Reklame serta upaya yang dilakukan oleh Dinas Pendapatan Pengelolaan Keuangan Dan Aset Kota Surakarta. Berdasarkan penelitian oleh penulis, dapat disimpulkan bahwa penerimaan Pajak Reklame di Dinas Pendapatan Pengelolaan Keuangan Dan Aset Kota Surakarta selama lima tahun yaitu dari 2005 sampai dengan 2009 bisa dikatakan efektif meskipun mengalami kenaikan dan penurunan yang signifikan. Penulis memberi saran agar usaha-usaha yang dilakukan oleh Dinas Pendapatan Pengelolaan Keuangan Dan Aset Kota Surakarta perlu ditingkatkan guna mengoptimalkan penerimaan pajak di masa yang akan datang.

Kata Kunci: Pajak Reklame

.

iii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum Dinas Pendapatan Pengelolaan Keuangandan Aset

Kota Surakarta

1. Sejarah Dinas Pendapatan Pengelolaan Keuangan dan Aset

Dinas Pendapatan Daerah Kota Surakarta merupakan lembaga

pelayanan publik yang tidak mencari keuntungan dan sudah pasti tidak

dapatdipisahkandengan sejarah Daerah Surakarta sebagai wilayah

pemerintahan otonom. Sesudah Indonesia merdeka pada 17 Agustus

1945, di daerah Surakarta sampai tahun 1946 sedang diliputi suasana

yang hangat akibat adanya pertentangan pendapat antara pro dan kontra

daerah istimewa. Kemudian dengan penetapan pemerintah tanggal 15 Juli

1046 Nomor 16/S-D Daerah Surakarta untuk sementara ditetapkan

sebagai Daerah Karisidenan dan dibentuk Daerah Baru dengan nama

Kota Surakarta.

Peraturan itu kemudian disempurnakan dengan munculnya

Undang-Undang Nomor 16 tahun 1947 yang menetapkan Kota Surakarta

menjadi Haminte Kota Surakarta. Haminte Kota Surakarta waktu itu

terdiri dari 5 wilayah kecamatan dan 44 kelurahan, karena 9 kelurahan di

wilayah Kabupaten Karanganyar belum diserahkan. Pelaksanaan

penyerahan 9 kelurahan dari Kabupaten Karanganyar itu baru terlaksana

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

terdiri atas jawatan-jawatan. Jawatan yang dimaksud adalah Jawatan

Sekretariat Umum, Keuangan, Pekerjaan Umum, Sosial, Kesehatan

Perusahaan, Pamong Praja dan Jawatan Perekonomian. Jawatan

Keuangan ini merupakan lembaga yang mengurusi penerimaan

pendapatan daerah yang antara lain adalah Pajak Daerah.

Berdasarkan Keputusan Dewan Perwakilan Rakyat Daerah Kota

Surakarta Nomor 4 tahun 1956 tentang Perubahan Struktur

Pemerintah.Maka Jawatan Sekretariat Umum digantikan menjadi Dinas

Pemerintahan Umum.Dinas Pemerintahan Umum ini terdiri atas

urusan-urusan, dan setiap urusan ada bagian-bagian. Urusan-urusan pada Dinas

Pemerintahan Umum pada saat itu terdiri atas:

a. Urusan Sekretariat Umum.

b. Urusan Sekretariat Dewan Perwakilan Rakyat Daerah.

c. Urusan Kepegawaian.

d. Urusan Pusat Perbendaharaan (dahulu masuk Jawatan Keuangan).

e. Urusan Pusat Perbukuan (dahulu masuk Jawatan Keuangan).

f. Urusan Pusat Pembelian dan Perbekalan.

g. Urusan Pajak (dahulu masuk Jawatan Keuangan).

h. Urusan Perumahan.

i. UrusanPendaftaran Penduduk dan Pencatatan Sipil (dahulu masuk

Jawatan Pamong Praja).

j. Bagian Penyelesaian Golongan Kecil (dahulu masuk Jawatan

Pamong Praja).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

Selanjutnya berdasarkan Surat Keputusan Walikota Surakarta

Nomor 259/X. 10/kp. 70tanggal 23 Februari 1970 tentang Struktur

Organisasi Pemerintahan Kotamadya Surakarta. Urusan-urusan dari

dinas-dinas di kota Surakarta termasuk Dinas Pemerintahan Umum,

diganti menjadi Bagian, dan Bagian membawahi Urusan-urusan,

sehingga dalam Dinas Pemerintahan Umum Urusan Pajak diganti dengan

Bagian Pajak. Pada tahun 1972 Bagian Pajak itu dihapus berdasarkan

Surat Keputusan Walikota SurakartaNomor 163/Kep./Kdh.IV/Kp.72

tanggal 30 Juni 1972 tentang Penghapusan Bagian Pajak dari Dinas

Pemerintahan Umum karena bertalian dengan pembentukan Dinas Baru.

Dinas Baru tersebut adalah Dinas Pendapatan Daerah yang dibentuk

berdasarkan Surat Keputusan Walikota Surakarta 30 Juni 1972, Nomor

162/Kdh.IV/Kp.72.

Dinas Pendapatan Daerah kemudian sering disingkat dengan

Dipenda sesuai singkatan yang digunakan oleh Dinas Pendapatan Daerah

Propinsi Jawa Tengah. Menurut Surat Keputusan Walikota Kepala

Daerah Kotamadya Surakarta Nomor 162/Kdh.IV/Kp.72 tersebut, Dinas

Pendapatan Daerah dipimpin oleh seorang Kepala Dinas berkedudukan

langsung dan bertanggungjawab kepada Walikota Daerah.

Menurut Undang-Undang Nomor 22 tahun 1999 tentang Otonomi

Daerah, menetapkan Kotamadya Surakarta diganti menjadi Kota

Surakarta yang dipimpin oleh seorang Walikota. Dengan berlakunya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

DaerahNomor 6 tahun 2001 tantang Pedoman Uraian Tugas Dinas

Pendapatan Daerah Kota Surakarta.

Berdasarkan Peraturan Daerah Kota Surakarta Nomor 6 tahun 2008

tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta

(lembaran Daerah Kota Surakarta Tahun 2008 Nomor 6), Dinas

Pendapatan Daerah kemudian dilebur menjadi 1 dinas dan 2 kantor (aset

dan keuangan) dan berubah nama menjadi Dinas Pendapatan Pengelolaan

Keuangan dan Aset.

2. Kedudukan, Tugas Pokok dan Fungsi Dinas Pendapatan Pengelolaan

Keuangan dan Aset

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta

adalah unsur pelaksana Pemerintah Daerah di bidang Pendapatan Daerah,

yang dipimpin oleh seorang Kepala Dinas yang berada dibawah dan

bertanggung jawab kepada Walikota Surakarta.Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Surakarta mempunyai tugas pokok

seperti tercantum dalam Perda Nomor 6 tahun 1990 pasal 3 yaitu

melaksanakan sebagian urusan rumah tangga daerah dalam bidang

Pendapatan Daerah dan tugas-tugas lainnya yang diserahkan oleh

Walikota Surakarta kepadanya.

Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta

mempunyai fungsi sebagaimana terdapat dalam Peraturan Daerah Nomor

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

a. Melakukan perumusan kebijakan teknis, pemberian bimbingan dan

pembinaan, koordinasi teknis dan tugas-tugas lain yang diserahkan

oleh Walikota Surakarta kepadanya sesuai dengan ketentuan

perundang-undangan yang berlaku.

b. Melakukan urusan tata usaha.

c. Melakukan pendaftaran dan pendataan Wajib Pajak Daerah dan

Wajib Retribusi Daerah.

d. Membantu melakukan pekerjaan pendataan objek dan subjek Pajak

Bumi dan Bangunan yang dilaksanakan oleh Direktorat Jendral

Pajak/ Direktorat Pajak Bumi dan Bangunan dalam hal

menyampaikan dan menerima kembali Surat Pemberitahuan Objek

Pajakkepada Wajib Pajak.

e. Melakukan penetapan besarnya Pajak Daerah dan Retribusi Daerah.

f. Membantu menyampaikan Surat Pemberitahuan Pajak Terutang,

Surat Ketetapan Pajak, Surat Tagiahan Pajak dan sarana administrasi

Pajak Bumi dan Bangunan lainnya, yang diterbitkan oleh Direktorat

Jendral Pajak kepada Wajib Pajak kepada petugas pemungut Pajak

Bumi dan Bangunan yang ada dibawah pengawasannya.

g. Melakukan pembukuan dan pelaporan atas pemungutan dan

penyetoran Pajak Daerah serta Pendapatan Daerah lainnya.

h. Melakukan koordinasi dan pengawasan atas pekerjaan penagihan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

penagihan Pajak Bumi dan Bangunan yang dilimpahkan oleh

Menteri Keuangan kepada daerah.

i. Melakukan tugas perencanaan dan pengendalian operasional

dibidang pendataan, penetapan dan penagihan Pajak Daerah,

Retribusi Daerah, Penerimaan Asli Daerah danPajak Bumi dan

Bangunan.

j. Melakukan penyuluhan mengenai Pajak Daerah, Retribusi Daerah

dan Pendapatan Daerah lainnya serta Pajak Bumi dan Bangunan.

3. Struktur Organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset

Kota Surakarta

Di dalam lembaga pemerintah pasti memiliki struktur organisasi

dan struktur organisasi yang baik perlu diterapkan untuk mempermudah

dalam pengawasan manajemen agar pelaksanaan suatu kegiatan dapat

berjalan dengan lancar. Penetapan struktur organisasi yang jelas sangat

diperlukan sesuai dengan bagian masing-masing.

Adapun struktur organisasi Dinas Pendapatan Pengelolaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

Adapun tujuan disusunnya struktur organisasi adalah untuk:

1. Mempermudah pelaksanaan tugas dan pekerjaan

2. Mempermudah pimpinan dalam mengawasi pekerjaan bawahan

3. Mengkoordinasikan kegiatan untuk mencapai tujuan yang

diharapkan

4. Menentukan kedudukan seseorang dalam fungsi dan kegiatan,

sehingga mampu menjalankan tugas yang dibebankan kepadanya.

Adapun susunan organisasi Dinas Pendapatan Daerah Kota

Surakarta adalah sebagai berikut:

a. Kepala Dinas.

b. Bagian Tata Usaha, terdiri atas:

1) SubBagian Umum.

2) SubBagian Kepegawaian.

3) SubBagian Keuangan.

c. SubDinas Bina Program, terdiri atas:

1) Seksi Perencanaan.

2) Seksi Pengendalian Evaluasi dan Pelaporan.

d. SubDinas Pendaftaran, Pendataan dan Dokumentasi, terdiri atas:

1) Seksi Pendaftaran dan Pendataan.

2) Seksi Dokumentasi dan Pengolahan Data.

e. SubDinas Penetapan, terdiri atas:

1) Seksi Perhitungan.

2) Seksi Penertiban Surat Ketetapan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

f. SubDinas Pembukuan, terdiri atas:

1) Seksi Pembukuan Penerimaan.

2) Seksi Pembukuan Persediaan.

g. SubDinas Penagihan, terdiri atas:

1) Seksi Penagihan dan Keberatan.

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain.

h. Cabang Dinas, terdiri atas:

1) Cabang Dinas Pendapatan Daerah Tingkat I meliputi Kecamatan

Banjarsari.

2) Cabang Dinas Pendapatan Daerah Tingkat II meliputi

Kecamatan Jebres dan Pasar Kliwon.

3) Cabang Dinas Pendapatan Daerah Tingkat III meliputi

Kecamatan Laweyan dan Serengan.

i. Kelompok Jabatan Fungsional/ Unit Pelaksana Teknis Dinas.

4. Deskripsi Tugas Jabatan Struktural

Adapun pembagian wewenang, tugas, dan tanggung jawab dalam

Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta

adalah sebagai berikut:

a. Kepala Dinas

Kepala Dinas mempunyai tugas melaksanakan urusan pemeritahan

dibidang pendapatan daerah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

SubBagian Tata Usaha mempunyai tugas memberikan pelayanan

administrasi kepada seluruh satuan organisasi dalam lingkungan

Dinas Pendapatan Daerah.

c. Seksi Pendaftaran dan Pendataan

Seksi Pendaftaran dan Pendataan mempunyai tugas melaksanakan

kegiatan pendaftaran dan pendataan Wajib Pajak Daerah dan Wajib

Retribusi Daerah serta pendataan Obyek Pajak Daerah dan

Retribusi Daerah dan membantu melakukan pendataan obyek dan

subyek Pajak Bumi dan Bangunan yang dilakukan oleh Direktorat

Jendral Pajak.

d. Seksi Penetapan

Seksi Penetapan mempunyai tugas melakukan penghitungan dan

penetapan jumlah pajak dan retribusi daerah yang tertuang serta

menghitung besarnya angsuran atas permohonan Wajib Pajak dan

Retribusi Daerah, serta mengusahakan jumlah ketetapan yang

penagihannya dilimpahkan kepada daerah berdasarkan Surat

Pemberitahuan Pajak Terutang.

e. Seksi Pembukuan dan Pelaporan

Seksi Pembukuan dan Pelaporan mempunyai tugas melaksanakan

pembukuan dan pelaporan mengenai realisasi penerimaan dan

tunggakan Pajak dan Retribusi Daerah danPajak Bumi dan

Bangunan serta pengelolaan benda berharga.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Seksi Penagihan mempunyai tugas melaksanakan Pajak Daerah dan

Retribusi Daerah yang telah melampaui batas jatuh tempo,

melayani keberatan dan permohonan banding serta mengumpulkan

dan mengelola data sumber-sumber penerimaan daerah lainnya

diluar Pajak Daerah dan Retribusi Daerah.

g. Seksi Perencanaan dan Pengendalian Operasional

Seksi Perencanaan dan Pengendalian Operasional mempunyai

tugas melaksanakan penyusunan rencana, pembinaan teknis

pemungutan, penggalian dan peningkatan pendapatan daerah.

h. Unit Penyuluhan

Unit Penyuluhan mempunyai tugas menyusun bahan penyuluhan

dan melaksanakan tugas penyuluhan, informasi dan penerangan

perpajakan dan retribusi daerah, pendapatan daerah lainnya, Pajak

Bumi dan Bangunan, serta mengkoordinasikan kegiatan

penyuluhan di Dinas Pendapatan Daerah.

i. Unit Pelaksanaan Teknis Dinas

Unit Pelaksanaan Teknis Dinas berkedudukan sebagai unsur

pelaksana koordinasi kegiatan dinas dibidang pengelolaan terminal

dan pemungutan retribusi daerah, dipimpin oleh seorang Kepala

Unit Pelaksana Teknis Dinas yang berada dibawah dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

5. Tata Kerja Dinas Pendapatan Pengelolaan Keuangan Dan Aset Kota

Surakarta

Dalam melaksanakan tugasnya Dinas Pendapatan Pengelolaan

Keuangan dan Aset Kota Surakarta mendapat pembinaan teknis

fungsional dari Dinas Pendapatan Daerah Tingkat I Jawa Tengah. Dalam

melaksanakan tugasnya, Kepala Dinas menerapkan prinsip-prinsip

koordinasi, integrasi, sinkronisasi dan simplikasi, baik dilingkungan

Dipenda maupun instansi-instansi lain di luar Dipenda sesuai dengan

bidang tugasnya. Kepala SubBagian Tata Usaha, para Kepala Seksi,

Kepala Unit Penyuluhan dan Kepala Unit Pelaksana Teknis Dinas harus

menerapkan prinsip-prinsip koordinasi, integrasi, sinkronisasi dan

simplikasi sesuai dengan bidang tugasnya masing-masing.

Kepala Dinas, Kepala SubBagian Tata Usaha, para Kepala Seksi

dan Kepala Unit Penyuluhan bertanggung jawab memberikan bimbingan/

pembinaan kepada bawahannya serta melaporkan hasil-hasil pelaksanaan

tugasnya menurut hierarki jabatan masing-masing. Kepala Dinas Bagian

Tata Usaha, para Kepala Seksi, kepala Unit Penyuluhan dan Kepala Unit

Pelaksana Teknis Dinas bertanggung jawab kepada Kepala Dinas. Para

Kepala Urusan SubSeksi pada Dinas Pendapatan Daerah bertanggung

jawab kepada Kepala SubBagian Tata Usaha/ Kepala Seksi yang

membidanginya.

Kepala Dinas, Kepala SubBagian Tata Usaha dan Kepala Seksi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

Surakarta diangkat dan diberhentikan oleh Gubernur Jawa Tengah atas

usul Walikota Surakarta. Kepala Urusan, Kepala SubSeksi dan Kepala

Unit Penyuluhan di lingkungan Dinas Pendapatan Kota Surakarta

diangkat dan diberhentikan oleh Walikota Surakarta.

B. Latar Belakang

Pembangunan ekonomi daerah khususnya Daerah Tingkat II

merupakan titik awal pelaksanaan pembangunan, sehingga daerah diharapkan

bisalebih mengetahui potensi dan apa yang menjadi kebutuhan daerahnya.

Menurut Blakely dalam Kuncoro (2004), pembangunan ekonomi daerah

adalah suatuproses di mana pemerintah daerah dan seluruh komponen

masyarakat mengelolaberbagai sumber daya yang ada dan membentuk suatu

pola kemitraan untukmenciptakan suatu lapangan kerja baru dan merangsang

kegiatan ekonomi dalamdaerah tersebut.Keberhasilan pembangunan daerah

dapat digunakan sebagai tolak ukur melihat kesiapan daerah dalam

pelaksanaan otonomi daerah yang besarnya dapat dilihat dari proporsi atau

kontribusi Pendapatan Asli Daerah terhadap keseluruhan anggaran

pendapatan daerah.Salah satu sumber penerimaan daerah yang penting adalah

berasal dari sektor pajak.

Pembangunan Nasional adalah kegiatan yang berlangsung

terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan

kesejahteraan rakyat baik materiil maupun spiritual.Untuk dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

pembiayaan pembangunan. Salah satu usaha untuk mewujudkan kemandirian

suatu bangsa dalam pembiayaan pembangunan yaitu menggali sumber dana

yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk

membiayai pembangunan yang berguna bagi kepentingan bersama.

Salah satu sumber Pendapatan Asli Daerah adalah Pos Pajak Daerah

periode 2005-2009 terdiri atas beberapa potensi yang dapat digali untuk

Pendapatan Asli Daerah:

1. Pajak Hotel dan Restoran memberikan kontribusi sebesar 14,05%

2. Pajak Hiburan memberikan kontribusi sebesar 4,12%

3. Pajak Reklame memberikan kontribusi sebesar 3,12%

4. Pajak Penerangan Jalan memberikan kontribusi sebesar 24,66%

5. Pajak Parkir memberikan kontribusi sebesar 0,65%

Bila dilihat dari kontribusinya bagi Pajak Daerah, Pajak Reklame

sebagaisalah satu sumber Pendapatan Daerah yang berpotensi dan dapat

dilakukanpemungutan secara efisien, efektif, dan ekonomis sehingga dapat

lebih berperandalam usaha peningkatan Pendapatan Asli Daerah di Kota

Surakarta. Menurut P.Siahaan dan Ahmad (2005), pemasukan dari pajak

reklame didapatdari nilai sewa reklame yang dipasang dengan tarif sewa

reklame berdasarkan dari lokasi pemasangan reklame, lamanya pemasangan

reklame, dan jenis ukuran reklame. Pihak-pihak yang menggunakan jasa

reklame dari bidang pendidikan, industri, perhotelan, hiburan, bank-bank dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

Pajak Reklame adalah pungutan yang dikenakan terhadap

penyelenggaraan reklame P.Siahaan (2005). Pajak Reklame dikenakan

dengan alasan bahwa reklame dipergunakan untuk memperkenalkan,

menganjurkan atau memujikan suatubarang, jasa atau orang yang

ditempatkan atau yang dapat dilihat, dibaca dan/ataudidengar dari suatu

tempat umum, kecuali yang dilakukan oleh Pemerintah.Realisasi pajak

reklame setiap tahunnya masih cukup kecil dibanding jenispajak lain yaitu

rata-rata sebesar Rp 2.870.042,00 Hal ini membuktikan bahwa pajakreklame

bukan merupakan pajak unggulan di Kota Surakarta. Tetapi cukup

menarikuntuk diteliti, melihat kenyataan di lapangan reklame banyak

ditemukan di tempat-tempatumum namun kontribusinya masih relatif kecil

terhadap Pendapatan AsliDaerah yaitu rata-rata sebesar 3,25 %.

Penulis tertarik untuk menganalisis efektivitas Pendapatan Pajak

Reklame di Kota Surakarta karena dalam upaya peningkatan penerimaan

pajak reklame, pemerintah Kota Surakarta masih banyak mengalami

hambatan-hambatan dalam pengelolaannya maka Penulis mengambil judul

“Analisis Efektivitas Pendapatan Pajak Reklame di Kota Surakarta

Periode Tahun 2005-2009”.

C. Perumusan masalah

Pajak Reklame merupakan salah satu sumber pendapatan yang dapat

dikembangkan sebagai sektor penerimaan untuk melakukan pembiayaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

tergantung pada kesiapan daerah dan potensi daerah tersebut. Di samping itu

partisipasi dan peran serta masyarakat akan sangat mendukung keberhasilan

pelaksanaan pajak reklame khususnya wajib pajak reklame. Berdasarkan

uraian latar belakang maka permasalahan yang dihadapi oleh pemerintah

Kota Surakarta adalah dalam upaya peningkatan penerimaan pajak reklame,

pemerintah Kota Surakarta masih banyak mengalami hambatan-hambatan

dalam pengelolaannya.Oleh karena itu, penulis dapat merumuskan masalah

sebagai berikut:

1. Bagaimana efektivitas penerimaan pendapatan pajak di Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Surakarta dari sektor Pajak

Reklame periode 2005-2009?

2. Bagaimana kontribusi realisasi penerimaan pendapatan Pajak Reklame di

Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta?

3. Bagaimana tingkat kepatuhan dalam pemungutan Pajak Reklame di Dinas

Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta?

D. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah :

1. Untuk mengetahui efektivitas penerimaan pendapatan pajak di Dinas

Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta dari sektor

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

2. Untuk mengetahui kontribusi realisasi penerimaan pendapatan Pajak

Reklame di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

Surakarta.

3. Untuk mengetahui tingkat kepatuhan dalam pemungutan Pajak Reklame di

Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta.

E. Manfaat penelitian

Melalui penelitian ini, Penulis berharap dapat memberikan manfaat

kepada berbagai pihak, diantaranya sebagai berikut :

1. Bagi Penulis

Menambah khasanah keilmuan serta sumber pustaka (referensi)

dalambidang pengembangan potensi Pajak Daerah di Kota Surakarta,

khususnya Pajak Reklame.

2. Bagi Masyarakat

Sebagai acuan bagi masyarakat terutama wajib pajak untuk

menyadaripentingnya membayar pajak.

3. BagiDinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta

a. Sebagai bahan masukan bagi para pengambil keputusan

untukmerumuskan kebijakan strategis untuk meningkatkan realisasi

PajakReklame Kota Surakarta.

b. Diharapkan dapat menjadi bahan masukan bagi Pemerintah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

Aset Kota Surakarta dalam menerapkan kebijakan dalam rangka

meningkatkanrealisasi penerimaan Pajak Reklame di Kota Surakarta.

4. Bagi Pembaca

Sebagai bahan informasi dan dapat dijadikan referensi bagi penelitian

selanjutnya tentang peningkatan penerimaan Pajak Reklame Kota

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

BAB II

ANALISIS DAN PEMBAHASAN

A. Landasan Teori

1. Pengertian Pajak Secara Umum

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau

negara dalam pembiayaan pembangunan, adalah dengan menggali sumber

dana yang berasal dari dalam negeri berupa iuran dari masyarakat yaitu

Pajak.

Menurut Sumitro (dalam Waluyo, 2000), pengertian pajak adalah

iuran rakyat kepada kas negara berdasarkan undang-undang dengan tidak

mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan

dan yang digunakan untuk membayar pengeluaran umum.

2. Fungsi Pajak

Menurut Marddiasmo (2003), fungsi pajak dibagi menjadi dua,

yaitu dapat disebutkan sebagai berikut ini.

a. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

b. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksaan

pemerintah dalam bidang sosial dan ekonomi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

3. Syarat Pemungutan Pajak

Syarat pemungutan pajak menurut Waluyo (2000), dapat dijelaskan

sebagai berikut ini.

a. Pemungutan pajak harus adil (Syarat Keadilan).

b. Pemungutan pajak harus berdasarkan undang-undang (Syarat

Yuridis).

c. Tidak menganggu perekonomian (Syarat Ekonomi).

d. Pemungutan pajak harus efisien (Syarat Finansiil).

e. Sistem pemungutan pajak harus sederhana.

4. Pengelompokan Pajak

Menurut Suandy (2002), pajak dapat dikelompokkan menurut

golongan, lembaga pemungutan, dan sifatnya.

a. Menurut golongannya

1) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain. Contohnya adalah Pajak Penghasilan.

2) Pajak tidak langsung, yaitu pajak yaang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contohnya

adalah Pajak Pertambahan Nilai.

b. Menurut sifatnya

1) Pajak Subyektif, yaitu pajak yang berpangkal atau berdasarkan

pada subyeknya, dalam arti mempertahankan keadaan diri Wajib

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

2) Pajak Objektif yaitu pajak yang berpangkal pda subyeknya, tanpa

mempertahankan keadaan diri Wajib Pajak. Contohnya adalah

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Menurut lembaga pemungutannya

1. Pajak Pusat, yaitu pajak yang dipungut oleh Pemerintah Pusat, dan

digunakan untuk membiayai rumah tangga negara. Contohnya

adalah Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan

Bea Materai.

2. Pajak daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah,

dan digunakan untuk membiayai rumah tangga daerah. Pajak

daerah digolongkan sebagai berikut.

a. Pajak Propinsi, contohnya adalah Pajak Kendaraan Bermotor

dan Kendaraan di atas air, Pajak Bakar Kendaraan Bermotor.

b. Pajak Kabupaten/Kota, contohnya adalah Pajak Hotel, Pajak

Restoran, pajak Hiburan, Pajak Reklame, dan Pajak

Penerangan Jalan.

5. Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Mardiasmo (2003), ada tiga

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

a. Official Assessment System

Adalah sautu sistem peemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri pajak yang terutang.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak.

6. Pengertian Pajak Reklame

Menurut Perda No. 5 tahun 1999, Pajak reklame adalah iuran wajib

yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang atas penyelenggaraan reklame.

Reklame adalah benda, alat atau perbuatan yang menurut bentuk,

susunan dan corak atau ragamnya dipergunakan untuk memperkenalkan,

menganjurkan atau memujikan suatu barang, jasa atau seseorang ataupun

untuk menarik perhatian umum kepada suatu barang, jasa atau seseorang

yang ditempatkan atau dapat dilihat, dibaca dan atau didengar dari suatu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

7. Subyek Pajak Reklame

Menurut Undang-Undang RI No. 34 Tahun 2000 Wajib Pajak

Reklame adalah orang pribadi atau badan yang menyelenggarakan

Reklame. Pihak yang bertanggung jawab atas pembayaran Pajak Reklame

untuk perorangan adalah orang yang menyelenggarakan Reklame atas

kuasanya, sedangkan untuk badan adalah pengurus atau kuasanya.

8. Obyek Pajak Reklame

a. Reklame Papan (Billboard)

Reklame yang diselenggarakan dengan menggunakan bahan kayu,

kertas, plastik, fiber glass, kaca, batu, logam, alat penyinar atau bahan

lain yang sejenis yang berbentuk lampu pijak atau alat lain yang

bersinar yang dipasang pada tempat yang disediakan (berdiri sendiri)

atau dengan cara digantungkan atau ditempelkan.

b. Reklame Kain

Reklame yang diselenggarakan dengan menggunakan bahan kain,

plastik, karet atau bahan lain yang sejenis dengan itu.

c. Reklame Melekat (Stiker)

Reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara

disebarkan, diberikan atau dapat diminta untuk ditempelkan,

dilekatkan, dipasang, digantungkan pada suatu benda milik pribadi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

d. Reklame Selebaran

Reklame yang berbentuk lembaran lepas, diselengarakan dengan cara

disebarkan, diberikan atau dapat diminta dengan ketentuan tidak untuk

ditempelkan, dilekatkan, dipasang, digantungkan pada suatu benda

lain.

e. Reklame Berjalan

Reklame yang diselenggarakan dengan cara membawa reklame

berkeliling oleh orang berjalan kaki.

f. Reklame Kendaraan

Reklame yang ditempatkan atau ditempelkan pada kendaraan yang

digerakkan oleh tenaga hewan atau tenaga mekanik.

g. Reklame Peragaan

Reklame yang diselenggarakan dengan cara memperagakan suatu

barang dengan atau tanpa disertai suara.

h. Reklame Udara

Reklame yang diselenggarakan diudara dengan menggunakan gas,

pesawat atau alat lain yang sejenis.

i. Reklame Suara

Reklame yang diselenggarakan dengan menggunakan kata-kata yang

diucapkan atau dengan suara yang ditimbulkan dan atau oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

j. Reklame Film/Slide

Reklame yang diselenggarakan dengan cara menggunakan klise

berupa kaca atau film, ataupun bahan-bahan lain sejenis, sebagai alat

untuk diproyeksikan dan atau diperagakan pada layar atau benda lain

atau dipancarkan dan atau diperagakan melalui pesawat televisi.

9. Dasar Pengenaan Tarip Pajak Reklame

Untuk mengetahui besar pajak reklame yang harus dibayar oleh

wajib pajak yang menyelenggarakan reklame, maka digunakan rumus

penghitungan sebagai berikut: tarif x nilai sewa/ tarif pajak reklame

ditetapkan sebesar 25% dari nilai sewa dan cara menghitung nilai sewa

adalah Nilai Jual Obyek Pajak (NJOP) reklame ditambah nilai strategis.

Nilai strategis dihitung berdasarkan besarnya bobot dan skor dari

nilai strategis reklame dengan indikator yang mencakup lokasi, kelas jalan,

sudut pandang, ketinggian dan luas reklame.

Cara menghitung nilai strategis dibedakan menjadi dua, yang dapat

dijelaskan sebagai berikut.

a. Konstruksi adalah nilai titik x harga dasar diperhitungkan dari 50%

NJOP PBB yang berlaku pada saat membayar pajak.

b. Non konstruksi adalah nilai titik x harga dasar yang diperhitungkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

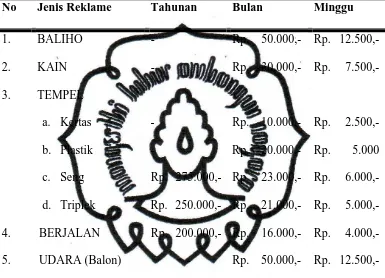

TABEL II. A

Tabel Penetapan NJOP Reklame Non Board

No Jenis Reklame Tahunan Bulan Minggu

1. BALIHO - Rp. 50.000,- Rp. 12.500,-

2. KAIN - Rp. 30.000,- Rp. 7.500,-

3. TEMPEL

a. Kertas - Rp. 10.000,- Rp. 2.500,-

b. Plastik - Rp. 20.000,- Rp. 5.000

c. Seng Rp. 275.000,- Rp. 23.000,- Rp. 6.000,-

d. Triplek Rp. 250.000,- Rp. 21.000,- Rp. 5.000,-

4. BERJALAN Rp. 200.000,- Rp. 16.000,- Rp. 4.000,-

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

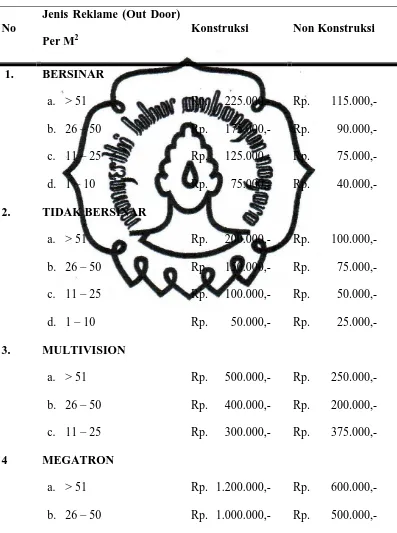

TABEL II. B

Tabel Penetapan NJOP Reklame Board

No

Jenis Reklame (Out Door)

Per M2

Konstruksi Non Konstruksi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

c. 11 – 25 Rp. 750000,- Rp. 375.000,-

10.Tata Cara Pembayaran dan Penagihan

Pembayaran Pajak Reklame dilakukan dimuka, dan ijin

penyelenggaraan reklame diberikan setelah pajak reklame, retribusi sewa

tanah, dan uang jaminan pembongkaran reklame dibayar. Reklame yang

sudah dibayar penuh pajaknya diberi tanda lunas Pajak Reklame.

Pembayaran pajak dilakukan di Bendaharawan Khusus Penerimaan

Daerah pada Dinas Pendapatan Daerah.

Apabila Wajib Pajak tidak memenuhi kewajiban membayar pajak

reklame dan biaya-biaya lain yang telah ditetapkan dalam

penyelenggaraan reklame, maka petugas Dinas Pendapatan Daerah

melakukan penagihan dengan cara menyampaikan Surat Peringatan

kepada Wajib Pajak, selambat-lamnatnya 7 (tujuh) hari setelah tanggal

jatuh tempo, pembayaran harus dilunasi.

11.Penetapan Harga Dasar Lelang Titik Reklame

Dengan adanya titik-titik lokasi reklame di tempat strategis yang

telah berakhir masa kontraknya, dan terbukanya lokasi titik-titik reklame

baru, maka dalam rangka peningkatan pendapatan daerah pihak

Pemerintah Dalam Kota Surakarta mengadakan pelaksanaan lelang

reklame.

Dalam pelaksanan lelang tersebut terdapat beberapa syarat dan tata

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

a. Syarat dan Ketentuan Umum

1) Pengelolaan lahan titik reklame adalah sebagai media iklan luar

ruang

2) Penanggung jawab pelaksanaan lelang adalah Walikota Surakarta.

3) Koordinasi pelaksanaan dan pengawasan lelang ditetapkan oleh

Dipenda Kota Surakarta, selaku tim teknis pelaksanaan lelang

titik-titik reklame.

4) Pelaksanaan lelang bersifat terbuka, para peserta lelang terbuka

untuk umum, baik sebagai badan hukum atau perusahaan

perorangan.

5) Lokasi titik lelang adalah sebagaimana yang ditentukan oleh tim

penataan reklame dan ditetapkan melalui harga pasar reklame oleh

walikota.

6) Jangka waktu kontrak titik reklame adalah 3 tahun dan akan

dilaksanakan lelang atas titik tersebut sebelum berakhirnya masa

kontrak

7) Sistem lelang dilaksanakan dengan penawaran terbuka dengan

ketentuan penawaran minimal kelipatan Rp. 500.000,- dari harga

dasar.

8) Keputusan pemenang lelang ditentukan oleh panita lelang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

pemenang lelang dituangkan dalam berita acara yang

mencantumkan pemenang I dan II.

9) Guna menunjang “Solo Berseri” (Bersih, Sehat, Rapi, Indah)

Pemerintah Kota Surakarta memberikan anjuran kepada pengelola

titik lelang, antara lain:

a) Menjaga kebersihan, kerapian serta keindahan lingkungan

tempat titik lelang dengan pemasangan lampu

b) Pemasangan reklame board pada titik reklame agar memnuhi

standarisasi bentuk/ukuran serta penempatannya sesuai dengan

ketentuan

c) Tiang dan papan reklame yang sudah rusak/kusam harus

diganti atau dicat ulang secara periodik berdasarkan

pemeriksaan lapangan oleh Pemerintah Kota

d) Mengasuransikan kepada komparasi asuransi yang

terakreditasi atas pemasangan titik reklame yang dikelola.

b. Syarat dan Ketentuan Umum Administrasi

1) Persyaratan calon peserta lelang reklame sebagai berikut:

a) Peserta lelang wajib mendaftarkan diri dengan biaya Rp.

25.000 pada tim teknis pelaksana lelang di Kantor Dinas

Pendapatan Daerah Kota Surakarta guna biaya administrasi

dan konsumsi pelaksanaan lelang, dan peserta lelang akan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

b) Peserta menyerahkan uang jaminan penawaran sebagai

berikut:

(1)Untuk biro iklan/lelang yang berbadan hukum membayar

uang Jaminan penawaran lelang sebesar Rp. 5.000.000,-

untuk setiap titik yang diminati dan dibayar paling lambat

pada saat sebelum lelang dimulai.

(2)Untuk perorangan/biro iklan yang belum berbadan hukum

membayar uangjaminan lelang sebesar Rp. 10.000.000,-

untuk setiap titik yang diminati, dan dibayar paling lambat

pada saat sebelum lelang dimulai.

c) Peserta menyatakan dalam bentuk tertulis atas lokasi titik

reklame yang diminati/dikehendaki

d) Bagi peserta lelang yang telah memenangkan lelang, uang

jaminan penawaran lelang akan ditempatkan sebagai jaminan

pelaksanaan pengelolaan rejlame, dan bagi peserta yang tidak

memenangkan lelang maka uang jaminan penawaran lelang

dapat diambil kembali paling lambat sehari setelah selesainya

pelaksanaan lelang.

e) Jaminan pelaksanaan pengelolaan reklame akan disertakan

kembali kepada pengelolaan setelah memenuhi

kewajibannya/pelunasannya.

f) Tidak memiliki tunggakan atau kewajiban-kewajiban

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

2) Dalam hal pemenang lelang mengundurkan diri, kesempatan

pengelolaan diberikan kepada pemenang kedua, dengan ketentuan

interval klas harga penawaran adalah maksimal 25% dalam kurun

waktu 2 minggu setelah pemenang lelang mengunduran diri.

3) Peserta lelang yang telah memenangkan lelang untuk menjadi

calon pengelola titik reklame diwajibkan membayar uang muka

sebesar 50% dari harga penawaran sebagai pemenang lelang,

selambat-lambatnya 7 hari setelah tanggal pelaksanaan lelang.

Akibat dari pembatalan pemenang lelang, maka jaminan disetor

dinyatakan hangus menjadi milik Pemerintah Daerah.

12.Evaluasi

a. Pengertian Evaluasi

Evaluasi adalah proses penilaian dan pengukuran akan efektivitas

strategi yang digunakan dalam upaya mencapai tujuan yang telah

ditentukan.

b. Langkah Evaluasi

1) Efektifitas

Efektifitas menunjukkan keberhasilan dari segi tercapai

tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin

mendekati sasaran, berarti semakin tinggi efektivitasnya.

Rasio Efektifitas dapat dihitung dengan rumus:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

a) Persentase 0% - 40% (sangat tidak efektif)

b) Persentase 40%-60% (tidak efektif)

c) Persentase 60%-80% (cukup efektif)

d) Persentase 80%-100% (efektif)

2) Tingkat Pertumbuhan

Persentase pertumbuhan digunakan untuk mengukur

kemampuan perusahaan untuk mempertahankan posisi ekonominya

dalam pertumbuhan perekonomian. Persentase pertumbuhan

menghitung besarnya tingkat pertumbuhan dalam suatu periode

tertentu.

Persentase Pertumbuhan dapat dihitung dengan rumus:

Keterangan:

R tn: Realisasi tahun ke-n

R (tn-1): realisasi tahun sebelumnya

Realisasi tahun sebelumnya dianggap 100%

3) Kontribusi

Kontribusi adalah besarnya sumbangan atau pengaruh dari setiap

sumber penerimaan pajak terhadap total penerimaan pajak.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

4) Tingkat Kepatuhan

Tingkat Kepatuhan digunakan untuk menghitung atau mengetahui

seberapa besar kesadaran Objek Pajak dalam memenuhi kewajiban

perpajakannya.

Tingkat Kepatuhan dapat dihitung dengan rumus:

Indikator Efektifitas

a) Persentase 0% - 40% (sangat tidak patuh)

b) Persentase 40%-60% (tidak patuh)

c) Persentase 60%-80% (cukup patuh)

d) Persentase 80%-100% (patuh)

B. Analisis Data

1. Efektifitas Pemungutan Pajak Reklame

Dalam melakukan evaluasi efektifitas pemungutan pajak reklame

diukur dengan cara membandingkan antara target yang direncanakan

dengan realisasi penerimaannya.

Apabila realisasi penerimaan pajak reklame melebihi atau sama

dengan target yang direncanakan dapat dikatakan bahwa pemungutan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

kecil dari target yang direncanakan dikatakan pemungutan pajak tersebut

tidak efektif.

Berikut data target dan realisasi penerimaan pajak reklame di

Kota Surakarta Periode 2005-2009.

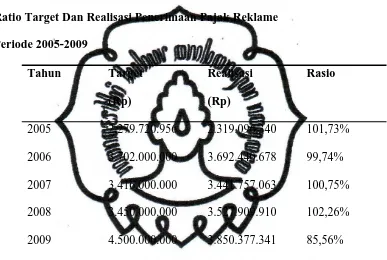

TABEL II.C

Ratio Target Dan Realisasi Penerimaan Pajak Reklame

Periode 2005-2009

2005 2.279.720.956 2.319.096.340 101,73%

2006 3.702.000.000 3.692.440.678 99,74%

2007 3.416.000.000 3.441.757.063 100,75%

2008 3.450.000.000 3.527.909.910 102,26%

2009 4.500.000.000 3.850.377.341 85,56%

Sumber: Dinas Pendapatan Daerah Kota Surakarta

Setelah diketahui besarnya target dan realisasi penerimaan pajak

reklame tahun 2005-2009, maka dapat dilakukan perhitungan seperti

berikut ini, yaitu dengan membandingkan realisasi penerimaan pajak

reklame tersebut dengan target yang telah direncanakan oleh pihak

Dinas Pendapatan Daerah Kota Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

Perhitungannya:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

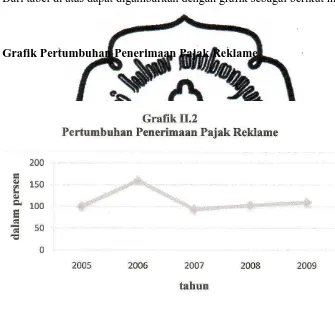

Grafik II.1 diatas menjelaskan tentang besarnya persentase efektifitas dari

realisasi penerimaan terhadap rencana yang ditetapkan. Pada tahun 2005 sampai

dengan tahun 2009 persentase efektifitas yang dihasilkan mengalami kenaikan

dan penurunan. Pada tahun 2005 tingkat efektifitas yang dihasilkan Pajak

Reklame sudah efektif yaitu sebesar 101,73% artinya kemampuan dalam

merealisasikan target penerimaan sebesar Rp2.279.720.956,00 dapat dilaksanakan

dengan realisasi penerimaan sebesar Rp2.319.096.340,00, hal ini menunjukkan

target yang ditetapkan dapat terealisasi bahkan penerimaan yang diperoleh

melebihi Rp39.375.384,00 atau 1,73% dari target yang diperkirakan. Melihat

potensi yang ada pada tahun 2005, maka target penerimaan Pajak Reklame pada

tahun 2006 ditingkatkan menjadi sebesar Rp3.702.000.000,00, tetapi realisasi

penerimaan yang dicapai pada tahun 2006 tersebut tidak seefektif realisasi

penerimaan tahun 2005 atau mengalami penurunan sebesar 99,74%. Artinya

bahwa kemampuan untuk merealisasikan target yang ditetapkan hanya dapat

dilaksanakan sebesar 99,74% yaitu Rp3.692.440.678,00, atau lebih rendah 0,26%

dari target yang ditetapkan. Pada tahun 2007 target penerimaan Pajak Reklame

tidak ditingkatkan dari tahun sebelumnya,yaitu Rp3.416.000.000,00. Namun, pada

tahun 2007 tingkat efektifitas yang dihasilkan cukup efektif karena mengalami

kenaikan lagi dari tahun sebelumnya yaitu sebesar 100,75%. Artinya bahwa

kemampuan untuk merealisasikan target yang ditetapkan dapat dilaksanakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

Rp3.416.000.000,00. Dari data tersebut diketahui bahwa realisasi yang dihasilkan

lebih tinggi 0,75% dari rencana yang ditetapkan.

Pada tahun 2008 target penerimaan Pajak Reklame ditingkatkan lagi

menjadi Rp3.450.000.000,00 dari rencana tahun 2007. Namun, pada tahun 2008

tingkat efektifitas yang dihasilkan cukup efektif karena mengalami kenaikan lagi

dari tahun sebelumnya yaitu sebesar 102,26% artinya kemampuan dalam

merealisasikan target penerimaan sebesar Rp3.450.000.000,00 dapat dilaksanakan

dengan realisasi penerimaan sebesar Rp3.527.909.910,00, hal ini menunjukkan

target yang ditetapkan dapat terealisasi bahkan penerimaan yang diperoleh

melebihi Rp77.909.910,00 atau 2,26% dari target yang diperkirakan. Melihat

potensi yang ada pada tahun 2008, maka target penerimaan Pajak Reklame pada

tahun 2009 ditingkatkan menjadi sebesar Rp4.500.000.000,00, tetapi realisasi

penerimaan yang dicapai pada tahun 2009 tersebut tidak seefektif realisasi

penerimaan tahun 2008 atau mengalami penurunan sebesar 85,56%. Artinya

bahwa kemampuan untuk merealisasikan target yang ditetapkan hanya dapat

dilaksanakan sebesar 85,56%. yaitu Rp3.850.377.341,00, atau lebih rendah

14,44% dari target yang ditetapkan. Dari semua hasil perhitungan efektifitas Pajak

Reklame yang diperoleh dari tahun 2005-2009 diketahui bahwa efektifitas Pajak

Reklame untuk tahun 2005 - 2006 tidak efektif, untuk tahun 2007-2008 sangat

efektif, dan untuk tahun 2009 tidak efektif.

Perkembangan penerimaan pajak reklame pada tahun 2006-2008 mengalami

peningkatan yang signifikan, hal tersebut disebabkan oleh beberapa faktor

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

1. Semakin tingginya pertumbuhan sektor pertumbuhan perdagangan di

Indonesia, dan sarana periklanan menjadi kebutuhan utama dalam

menginformasikannya,selain itu iklan insidentil dianggap lebih murah

dibanding dengan iklan di televisi.

2. Meningkatnya jumlah perusahaan periklanan (advertising) di Kota

Surakarta,yaitu lebih dari 30 biro iklan yang berbadan hukum yang

termasuk dalam organisasi Forum Biro Iklan.

3. Dibukanya titik-titik lokasi reklame yang baru oleh pihak pemerintah

daerah, sehingga memberikan peluang bagi perusahaan-perusahaan yang

ingin mengiklankan produknya.

4. Peningkatan kinerja pemerintah daerah dalam memaksimalkan

penerimaan pajak daerah.

2. Persentase Pertumbuhan

Keterangan:

R tn: Realisasi tahun ke-n

R (tn-1): realisasi tahun sebelumnya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

TABEL II.D

Persentase Pertumbuhan Penerimaan

Pajak Reklame di Dinas Pendapatan Pengelolaan Keuangan Dan Aset Kota

Surakarta

Tahun Realisasi

(Rp)

Peningkatan

(Penurunan)

Rasio

Pertumbuhan (%)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

2006 3.692.440.678 1.373.344.338

2007 3.441.757.063 250.683.615

2008 3.527.909.910 86.152.847

2009 3.850.377.341 322.467.431

Sumber: Dinas Pendapatan Daerah Kota Surakarta

Berdasarkan tabel II.D, persentase pertumbuhan penerimaan

Pajak Reklame tahun 2005 merupakan penerimaan terendah dari tahun

2005 sampai 2009. Penerimaan Pajak Reklame tahun anggaran 2006

mengalami peningkatan sebesar Rp1.373.344.338,00 dari tahun

sebelumnya, sehingga persentase pertumbuhan penerimaan tahun 2006

menjadi 159,22% atau mengalami peningkatan 59,22% dari tahun

sebelumnya. Hal ini berarti bahwa setiap Rp1,00 penerimaan Pajak

Reklame tahun 2005 mengalami kenaikan Rp0,59 ditahun 2006.

Pada tahun 2007 realisasi penerimaan Pajak Reklame mengalami

penurunan dari Rp3.692.096.340,00 menjadi Rp3.441.757.063,00 maka

persentase pertumbuhan penerimaan mengalami penurunan sebesar

6,79%. Hal ini terjadi karena pertumbuhan penerimaan dari semua sektor

Pajak Reklame mengalami penurunan. Penerimaan Pajak Reklame tahun

anggaran 2008 mengalami peningkatan sebesar Rp86.152.847,00 dari

tahun sebelumnya, sehingga persentase pertumbuhan penerimaan tahun

2008 menjadi 102,50% atau mengalami peningkatan 2,50% dari tahun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

Reklame tahun 2007 mengalami kenaikan Rp0,02 ditahun 2008. Pada

tahun 2009 realisasi penerimaan Pajak Reklame mengalami kenaikan

dari Rp3.527.909.910,00 menjadi Rp3.850.377.341,00 maka persentase

pertumbuhan penerimaan mengalami kenaikan sebesar 9,14%.

Dari tabel di atas dapat digambarkan dengan grafik sebagai berikut ini.

Grafik Pertumbuhan Penerimaan Pajak Reklame

Berdasarkan grafik II.2, pertumbuhan penerimaan Pajak Reklame mengalami

peningkatan dan penurunan setiap tahun. Pada tahun 2006 pertumbuhan Pajak

Reklame mengalami peningkatan sebesar 59,22%, sedangkan pada tahun 2007

mengalami penurunan sebesar 6,79%. Pertumbuhan penerimaan Pajak Reklame

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

3. Kontribusi Realisasi Penerimaan Pajak Reklame Terhadap Pendapatan

Asli Daerah

Pajak reklame merupakan salah satu komponen dari pajak daerah yang

cukup potensial dalam menyumbang penerimaan Pendapatan Asli Daerah. Hal

ini dapat dilihat dari penerimaan pajak reklame tahun 2005-2009 dari

keseluruhan Pendapatan Asli Daerah.hal ini disebabkan semakin meningkatnya

roda perekonomian di Kota Surakarta, sehingga mendorong keberadaan

reklame-reklame baru.

Kontribusi penerimaan pajak terhadap Pendapatan Asli Daerah

dapat dihitung dengan rumus sebagai berikut.

TABEL II.E

Tabel Ratio Kontribusi Penerimaan Pajak Reklame

Terhadap Pendapatan Asli Derah

Tahun Realisasi

(Rp)

Pendapatan Asli

Daerah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

(Rp)

2005 2.319.096.340 66.086.575.400 3,51%

2006 3.692.440.678 78.637.865.549 4,70%

2007 3.441.757.063 89.430.977.982 3,85%

2008 3.527.909.910 102.929.501.970 3,43%

2009 3.850.377.341 101.972.318.682 3,78%

Sumber: Dinas Pendapatan Daerah Kota Surakarta

Berdasarkan tabel II.3, kontribusi Pajak Reklame terhadap Pendapatan Asli

Daerah di Kota Surakarta mengalami peningkatan dan penurunan dari tahun

2005 sampai 2009. Pada tahun 2005, penerimaan Pajak Reklame sebesar

Rp2.319.096.340,00 sedangkan Pendapatan Asli Daerah sebesar

Rp66.086.575.400,00 sehingga kontribusi Pajak Reklame terhadap Pendapatan

Asli Daerah di Kota Surakarta yaitu sebesar 3,51%. Pada tahun 2006,

penerimaan Pajak Reklame sebesar Rp3.692.440.678,00 sedangkan Pendapatan

Asli Daerah sebesar Rp78.637.865.549,00 sehingga kontribusi Pajak Reklame

terhadap Pendapatan Asli Daerah di Kota Surakarta yaitu sebesar 4,70%. Pada

tahun 2007, kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah di Kota

Surakarta yaitu sebesar 3,85% sedangkan tahun 2008 kontribusi Pajak Reklame

terhadap Pendapatan Asli Daerah di Kota Surakarta yaitu sebesar 3,43%. Pada

tahun 2009, kontribusi Pajak Reklame terhadap Pendapatan Asli Daerah di Kota

Surakarta yaitu sebesar 3,78%.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

Grafik Kontribusi Penerimaan Pajak Reklame Terhadap Pendapatan Asli

Daerah

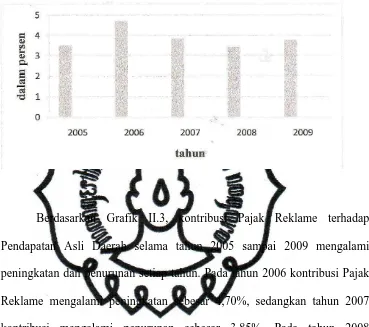

Berdasarkan Grafik II.3, kontribusi Pajak Reklame terhadap

Pendapatan Asli Daerah selama tahun 2005 sampai 2009 mengalami

peningkatan dan penurunan setiap tahun. Pada tahun 2006 kontribusi Pajak

Reklame mengalami peningkatan sebesar 4,70%, sedangkan tahun 2007

kontribusi mengalami penurunan sebesar 3,85%. Pada tahun 2008

kontribusi Pajak Reklame kembali mengalami penurunan sebesar 3,43%,

sedangkan pada tahun 2009 kontribusi Pajak Reklame mengalami

peningkatan sebesar 3,78%.

5. Hambatan-hambatan Dalam Pemungutan Pajak Reklame

Dalam pelaksanaan pemungutan pajak reklame pihak Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Surakartamenghadapi beberapa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

1. Kurangnya kesadaran Wajib Pajak dalam memenuhi kewajiban

membayar pajak, terutama pada reklame-reklame liar.

2. Kurangnya tenaga monitoring reklame, sehingga tidak bisa mendata

secara rinci terhadap reklame-reklame liar.

3. Kurang efektifnya tim penerbit reklame dalam mengambil reklame

yang berukuran besar yang telah habis masa izinnya.

4. Kurangnya sarana dan prasarana untuk membongkar reklame yang

berukuran besar yang telah habis masa izinnya.

5. Kurang adanya sanksi yang tegas terhadap pihak-pihak yang tidak

membayar pajak.

6. Usaha-usaha Dinas Pendapatan Pengelolaan Keuangan dan Aset

Dalam Peningkatan Penerimaan Pajak Reklame

Di dalam pengelolaan pajak reklame, pihak Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Surakarta melakukan beberapa

usaha untuk meningkatkan penerimaan, diantaranya sebagai berikut.

1. Adanya pengembangan di dalam usaha penerimaan pajak reklame,

yaitu dengan penggunaan sistem lelang, dimana sebelumnya dalam

pengelolaan titik-titik reklame menggunakan sistem sewa.

2. Adanya anjuran penggunaan Backlight (penyinaran lampu reklame

dari belakang) pada reklame jenis Billboard untuk menambah

keindahan kota.

3. Adanya penerapan sistem self assasment, di mana setiap wajib pajak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

BAB III

TEMUAN

Berdasarkan atas analisis pengelolaan pajak reklame di Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Surakarta periode 2005-2009, penulis

menemukan beberapa kebaikan dan kelemahan yang dapat diuraikan sebagai

berikut ini:

A. Kebaikan

1. Adanya tilang terhadap wajib pajak yang belum membayar pajak,

sehingga diharapkan wajib pajak datang ke Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Surakarta dan melunasi pajaknya.

2. Penerimaan pajak reklame periode 2005-2009 telah mampu mencapai

target yang telah ditetapkan, hal ini sudah dapat dikatakan bahwa

pemungutan pajak reklame di Dinas Pendapatan Pengelolaan Keuangan

dan Aset Kota Surakarta sudah efektif, meskipun mengalami kenaikan

dan penurunan yang signifikan.

B. Kelemahan

1. Adanya kesulitan dalam menghubungi wajib pajak yang berdomisili di

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48

2. Kurang telitinya aparat dalam monitoring reklame-reklame liar dan

reklame-reklame yang sudah habis masa pajaknya. Hal ini disebabkan

karena pertumbuhan reklame yang banyak dan luas, sedangkan jumlah

aparatnya tetap.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

BAB IV

PENUTUP

Berdasarkan hasil analisis data dan pembahasan yang penulis lakukan

dapat diambil simpulan dan rekomendasi yang mungkin berguna bagi pihak-pihak

terkait berkenaan dengan Pajak Reklame di Dinas Pendapatan Pengelolaan

Keuangan dan Aset Kota Surakarta.

A. Simpulan

1. Penerimaan pajak reklame pada tahun 2005, 2007, 2008 sudah efektif dan

dapat melebihi target yang ditentukan, yaitu pada tahun 2005 target

penerimaan pajak reklame sebesar 101,73%, sedangkan tahun 2007

sebesar 100,75%, dan tahun 2008 sebesar 102,26%, penerimaan reklame

pada tahun 2006 dan 2009 belum mencapai target yang ditentukan.

2. Kontribusi pajak reklame terhadap Pendapatan Asli Daerah dari tahun

2005 sampai 2009 mengalami kenaikan dan penurunan. Tingkat

kontribusi pajak reklame tertinggi tahun 2006 sebesar 4,70%, sedangkan

kontribusi pajak reklame terendah tahun 2008 sebesar 3,43%.

3. Kepatuhan penyampaian surat pemberitahuan masa pajak reklame tahun

2005 sampai 2009 di Dinas Pendapatan Pengelolaan Keuangan dan Aset