SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar Sarjana Ekonomi Syariah (S.E.Sy)

DWI ASTUTI HANDAYANI PUTRI 1110046100040

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

iv

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu syarat memperoleh gelar strata 1 (S1) di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti hasil karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan orang lain, maka saya bersedia menerima sanksi

yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 12 November 2014

v

Dwi Astuti Handayani Putri. NIM 1110046100040. ANALISIS AKAD

MURABAHAH MARJIN BERTINGKAT BERDASARKAN FATWA DSN-MUI

NO. 84/DSN-MUI.XII/2012. Konsentrasi Perbankan Syariah, Program Studi

Muamalat, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah, Jakarta 1435 H/

2014 M.

Bank Syariah Mandiri merupakan Bank Umum Syariah yang berfungsi

sebagai lembaga intermediasi dari surplus unit ke defisit unit. Kegiatan usaha yang

dilakukan oleh Bank Syariah Mandiri adalah menghimpun dana, menyalurkan dana

dan jasa. Dalam menyalurkan dana, Bank Syariah Mandiri melakukan kegiatan

pembiayaan yang salah satunya menggunakan akad murabahah marjin bertingkat.

Dengan akad murabahah marjin bertingkat, maka Bank Syariah Mandiri

mendapatkan marjin (keuntungan) dari transaksi tersebut. Aplikasi akad murabahah

marjin bertingkat dalam melakukan jual beli ini harus mematuhi peraturan fatwa

DSN-MUI No. 84/DSN-MUI/XII/2012 tentang Metode Pengakuan Keuntungan al

Tamwil bi al-Murabahah (Pembiayaan Murabahah) Di Lembaga Keuangan Syariah.

Penelitian ini menggunakan metode kualitatif. Teknik penelitian yang

digunakan adalah content analysis dan metode pendekatan yang digunakan adalah

vi

kesesuaian akad murabahah marjin bertingkat berdasarkan dengan Fatwa DSN-MUI

No. 84/DSN-MUI/XII/2012 tentang Metode Pengakuan Keuntungan al Tamwil bi

al-Murabahah (Pembiayaan Murabahah) Di Lembaga Keuangan Syariah.

Hasil penelitian ini dapat disimpulkan bahwa isi akad murabahah terdiri atas

pendahuluan, isi, dan penutup. Adapun kesesuaian akad murabahah marjin bertingkat

di BSM pada fatwa adalah terdapat ketentuan yang belum terpenuhi, mengenai

kepemilikan objek akad murabahah marjin bertingkat.

Kata kunci : Akad, Murabahah Marjin Bertingkat, Fatwa DSN-MUI.

Pembimbing : Dr. Muhammad Maksum, M. Ag.

vii Assalamu’alaikum Warahmatullahi Wabarakatuh.

Alhamdulillah, alhamdulillah, alhamdulillahi rabbil ‘aalamin. Segala puji

hanya untuk Sang Pemberi Kehidupan. Segala syukur senantiasa dipanjatkan kepada

Sang Pemberi Nafas, Allahu Rabbi. Atas segala nikmat dan karunia yang tak pernah

henti, selalu tercurah dalam izin-Nya menjalankan kehidupan ini. Atas segala

kebahagian, kasih sayang dan keberkahan dalam setiap tarikan nafas ini.

Alhamdulillah, atas segala izin dan ridho-Nya, peneliti dapat menyelesaikan

penelitian ini.

Shalawat dan salam senantiasa tercurah untuk manusia penyelamat dunia,

Rasulullah SAW. Sang penyelamat dunia dari masa kegelapan dan masa kebodohan,

menjadi masa penuh cinta kasih dan dikelilingi ilmu pengetahuan.

Tak lupa dalam penulisan penelitian ini peneliti mendapatkan begitu banyak

dukungan, doa, bantuan materiil maupun non materiil dari pihak-pihak yang telah

membantu saya dalam menyelesaikan penelitian ini. Dalam kesempatan ini, dengan

viii

sekretaris program studi Muamalat atas waktu, ilmu dan kesempatan menimba

ilmu kepada peneliti.

3. Dr. Muhammad Maksum, M. Ag, MA, sebagai dosen pembimbing peneliti.

Terima kasih atas ilmu, bimbingan, arahan, nasihat, kesabaran dan keikhlasan

hati dalam membimbing peneliti. Semoga Bapak selalu diberikan kesehatan,

selalu diberikan limpahan keberkahan dan perlindungan dari Allah SWT.

4. Segenap staff Perputakaan Utama UIN Syarif Hidayatullah Jakarta, staff

Perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta,

yang telah memberikan fasilitas untuk mengadakan studi kepustakaan guna

menyelesaikan skripsi ini.

5. Financing Operation Division (FOD) PT. Bank Syariah Mandiri bagian Legal

Division, kepada Pak Agung selaku Kepala Bagian, dan staff beliau, Pak

Muammar dan Pak Mayo. Terima kasih atas kempatan untuk mendapat

bimbingan dan berbagi ilmu dengan peneliti. Semoga segala kebaikan selalu

dilimpahkan kepada Bapak dan keluarga.

6. Segenap dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

khususnya dosen program studi ilmu hukum, yang telah memberikan berbagai

macam disiplin ilmu pengetahuan dengan tulus dan ikhlas, semoga ilmu

ix

keikhlasan ini sebagai amal jariyah untuk beliau semua.

7. Kedua orang tua tercinta, Ayahanda Sumardji dan Ibunda Menik. Terima

kasih atas semua doa, dukungan materiil dan non materiil, kesabaran dan

keikhlasan sehingga menguatkan dan meyakinkan peneliti untuk

menyelesaikan kewajiban.

8. Kakak tercinta, Siti Solehah Ariani yang selalu jadi teladan peneliti. Terima

kasih atas ilmu keteguhan hati dan mental baja dalam hidup ini. Adik

tercantik, Rayhani Jastika yang selalu menghibur kepenatan.

9. Sahabat hati Naufal el Ramadhian yang selalu setia menemani tiap langkah

penulis untuk menyelesaikan penelitian ini. Terima kasih atas segala doa

waktu, ilmu, dukungan, motivasi, bimbingan dan kesabaran.

10. Sahabat kebanggaan dan tercinta, Janitha Triana yang selalu mendoakan,

memotivasi, mendukung dan menjadi pelipur lara peneliti. Terima kasih

sahabat.

11. Sahabat-sahabat terhebat, acan tersayang, Nazahah Begum Suhaimi Khan,

Gita Regita Dahmaniar, dan Jiehan Faradillah. Terima kasih untuk motivasi,

doa dan kebersamaan kita.

12. Keluarga besar Perbankan Syariah FSH UIN Syahid, khususnya PS E

angkatan 2010. Terima kasih atas waktu kebersamaan dan berbagi ilmu.

x

14. Seluruh pihak yang telah membantu dalam penulisan penelitian ini yang tidak

dapat peneliti sebutkan namanya satu per satu, namun tidak mengurangi rasa

hormat peneliti. Semoga Allah SWT selalu memberikan kemudahan dan

keberkahan dalam hidup. Amin

Peneliti sadar bahwa penelitian ini masih jauh dari sempurna, maka dari itu

besar harapan peneliti agar diberikan saran dan kririk yang membangun agar

terwujudnya ilmu pengetahuan yang lengkap dan sempurna. Semoga hasil penelitian

ini dapat memberikan manfaat untuk literatur khazanah ilmu pengetahuan. Amin

Jakarta, November 2014

xi

PERSETUJUAN PEMBIMBING ii

LEMBAR PENGESAHAN PENGUJI iii

LEMBAR PERNYATAAN iv

ABSTRAK v

KATA PENGANTAR vii

DAFTAR ISI xi

DAFTAR LAMPIRAN xv

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Identifikasi Masalah 5

C. Pembatasan Masalah 7

D. Perumusan Masalah 7

E. Tujuan dan Manfaat Penelitian 8

1. Tujuan Penelitian 8

xii

3. Jenis dan Sumber Data 10

4. Teknik Pengumpulan Data 10

5. Subjek-Objek Penelitian 11

6. Metode Analisis 11

G. Sistematika Penelitian 12

BAB II LANDASAN TEORI 15

A. Konsep Akad 15

1. Definisi Akad 15

2. Rukun dan Syarat Akad 17

3. Struktur Akad 20

4. Berakhirnya Akad 28

B. Konsep Murabahah 29

1. Definisi Murabahah 29

2. Sumber Hukum Murabahah 30

3. Rukun dan Syarat Murabahah 32

xiii

BAB III GAMBARAN UMUM PERUSAHAAN 40

A. Gambaran Umum Bank Syariah Mandiri 40

1. Sejarah Singkat 40

2. Visi dan misi perusahaan 42

3. Dewan komisaris 42

4. Dewan pengawas syariah 43

5. Direksi 43

6. Profil dan informasi kepemilikan saham 43

7. Produk dan jasa 44

8. Emas 45

9. Haji dan Umrah 45

10. Bagan organisasi 45

11. Penghargaan 45

B. Aplikasi Akad Murabahah Pada PT. Bank Syariah Mandiri 48

1. Klasifikasi akad 48

xiv

B. Analisis Struktur Akad 58

1. Bagian pembukaan akad 58

2. Bagian isi akad 66

3. Bagian penutup akad 75

C. Analisis akad berdasarkan Fatwa DSN-MUI No. 84/DSN-MUI/XII/2012 76

1. Ketentuan Umum 77

2. Ketentuan Hukum 87

3. Ketentuan khusus 88

BAB V PENUTUP 94

A. Kesimpulan 94

B. Saran 95

xv

1. Analisis struktur akad murabahah marjin bertingkat

2. Analisis akad murabahah marjin bertingkat dengan fatwa DSN-MUI

3. Fatwa DSN MUI No. 84/DSN-MUI/XII/2012

1

A. Latar Belakang Masalah

Praktik murabahah di perbankan syariah menghadapi kendala prinsip

syariah. Hal ini terjadi karena pada tanggal 7 Shafar 1433H atau 21 Desember

2012, Dewan Syariah Nasional – Majelis Ulama Indonesia mengeluarkan

fatwa No. 84/DSN-MUI/XII/2012 tentang metode pengakuan keuntungan al

tamwil bi al-murabahah (pembiayaan murabahah) di lembaga keuangan

syariah. Fatwa ini menetapkan dua metode pengakuan keuntungan

pembiayaan murabahah di lembaga keuangan syariah, yaitu metode

proporsional (thariqah mubasyirah) dan metode anuitas (thariqah hisab

al-tanazuliyyah/ thariqah al-tanaqushiyyah). Di dalam ketentuan khusus fatwa

disebutkan bahwa pengakuan keuntungan al-Tamwil bi al-Murabahah dalam

bisnis yang dilakukan oleh Lembaga Keuangan Syariah (LKS) boleh

dilakukan secara proporsional dan secara anuitas1.

Metode keuntungan anuitas merupakan produk dari teori keuangan

konvensional. Anuitas berarti jumlah pembayaran periodik yang tetap

1

besarannya dan di dalamnya sudah terhitung pelunasan hutang dan bunganya.

Sehingga dalam anuitas terdapat dua pihak, dimana salah satu meminjamkan

dana dan pihak lainnya berkewajiban membayar pinjaman atau sering disebut

dengan kreditur dan debitur. Di dalam rumus perhitungan anuitas, terdapat

unsur bunga untuk menghitung besaran angsuran. Hal ini wajar dilakukan

dalam ekonomi konvensional yang menganut sistem bunga, dan yang karena

sistem bunga tersebut menjadikan adanya nilai waktu uang atau yang sering

disebut dengan time value of money,yaitu dimana nilai uang hari ini tidak akan sama dengan nilai uang dimasa-masa berikutnya, sehingga nilai dan

kemampuan uang terus berubah-ubah2.

Metode keuntungan anuitas yang berbasis bunga tidak dapat

diterapkan pada lembaga keuangan syariah karena beberapa alasan. Pertama,

perbedaan mendasar operasional Bank Syariah dengan Bank Konvensional

adalah sistem pendapatan Bank Syariah tidak berbasis bunga (free interest

based) dalam seluruh kegiatan operasionalnya. Maka dalam mendapatkan

pendapatannya, Bank Syariah memperoleh dari nisbah bagi hasil, marjin

jual-beli dan pendapatan jasa (ujrah). Karena akad murabahah termasuk ke dalam

akad jual-beli, maka bentuk pendapatan yang diterima Bank Syariah berupa

marjin yang telah disebutkan diawal akad dan disetujui oleh nasabah.

2

Kedua, selain sistem operasional yang harus terbebas dari unsur bunga, hubungan antara Bank Syariah dengan nasabah pun berbeda. Akad

murabahah adalah akad jual beli antara Bank Syariah dengan nasabah, maka

tidak ada istilah kreditur atau debitur diantara kedua belah pihak. Sehingga,

Bank Syariah bertindak sebagai penjual dan nasabah sebagai pembeli yang

menyepakati keuntungan yang didapat oleh Bank Syariah. Karena

berdasarkan akad jual beli, maka penjual (Bank Syariah) berhak mendapatkan

keuntungan atas barang yang dijualnya dan nasabah pun tidak memiliki

hutang kepada Bank Syariah karena akadnya berdasarkan akad jual beli.

Berbeda kreditur dan debitur, yaitu kontrak utang-piutang dimana peminjam

berkewajiban untuk mengembalikan pinjamannya dalam waktu tertentu yang

telah disepakati. Karena berbentuk kontrak utang piutang, maka tidak ada

keuntungan atau penambahan dalam kontrak tersebut. Jika terdapat

penambahan dalam utang piutang, Islam menyebutnya dengan riba.

Riba merupakan unsur yang harus benar-benar dihindari oleh Bank

Syariah karena salah satu prinsip syariah yang harus ditaati lembaga keuangan

syariah. Berdasarkan Undang-Undang No. 21 Tahun 2008 tentang Perbankan

Syariah, Bank Syariah dalam melakukan kegiatan operasionalnya, tidak boleh

bertentangan dengan prinsip syariah3. Prinsip-prinsip syariah tersebut menjadi

pedoman kegiatan operasional Bank Syariah agar tidak keluar dari aturan

3

syariah dan untuk tetap berada pada jalur yang telah ditetapkan syariah.

Prinsip utama yang harus dianut oleh Bank Syariah dalam menjalankan

kegiatan operasionalnya adalah seluruh kegiatan dipastikan harus terbebas

dari unsur maghrib, yaitu terbebas dari maysir, gharar, haram, dzalim dan

riba. Maka dari itu, Bank Syariah sebagai bank yang harus terbebas dari

bunga atau riba4.

Adanya riba dalam bunga bank konvensional, para fuqaha telah

berselisih pendapat karena praktek bunga bank belum terjadi secara

institusional pada zaman Rasulullah. Akhirnya pada tanggal 16 Desember

2003, Ijtima Ulama Komisi Fatwa se-Indonesia mengambil keputusan fatwa

bahwa bunga bank termasuk kedalam riba nasiah, karena terjadi disebabkan

adanya penangguhan dalam pembayaran yang diperjanjikan sebelumnya,

dengan demikian praktek pembungaan uang tersebut termasuk salah satu

bentuk riba dan hukumnya haram. Bahkan bunga pada praktek perbankan

konvensional lebih berat dikarenakan, riba merupakan tambahan yang

dikenakan kepada peminjam karena peminjam tidak dapat mengembalikan

pinjaman tepat waktu atau jatuh tempo, sedangkan bunga bank telah

disebutkan dan disepakati sejak terjadinya transaksi. Maka jelas unsur dzalim

sangat terlihat pada bunga bank.

4

Selain itu, salah satu perbedaan yang paling mendasar bagi Bank

Syariah dengan Bank Konvensional adalah dimana setiap transaksi yang

dilakukan meyakini adanya pertanggung jawaban berdimensi ganda, yaitu

duniawi dan ukhrawi karena dilandaskan pada hukum Islam. Sehingga untuk

menetapkan sah tidaknya suatu akad atau transaksi tidak hanya berdasarkan

hukum positif, tetapi dikuatkan dengan ketentuan-ketentuan yang ditetapkan

syariah.

Pada praktik Bank Syariah, Bank yang menggunakan metode

keuntungan anuitas, menyebutnya dengan akad murabahah marjin bertingkat .

Berdasarkan pemaparan latar belakang diatas, ada hal-hal yang menarik

mengenai metode keuntungan anuitas untuk dikaji. Dari aspek-aspek tersebut

diatas, maka peneliti tertarik untuk membahas masalah ini dari sudut pandang

yang spesifik dengan judul “Analisis Akad Murabahah Marjin Bertingkat

Dengan Prinsip-Prinsip Syariah Berdasarkan Fatwa DSN-MUI”. B. Identifikasi Masalah

Berdasarkan latar belakang tersebut, peneliti mengidentifikasi

permasalahan-permasalahan, yaitu :

1. Sejak kapan pembiayaan murabahah marjin bertingkat mulai

beroperasional?

2. Apakah perbedaan metode keuntungan proporsional dengan metode

keuntungan anuitas?

4. Apakah perbedaan metode keuntungan anuitas lembaga keuangan syariah

dengan lembaga keuangan konvensional?

5. Apa faktor-faktor yang menyebabkan Bank Syariah mengubah akad

murabahah menjadi akad murabahah marjin bertingkat?

6. Apakah kerugian menjadi faktor utama yang mendasarinya?

7. Bagaimana tingkat keuntungan Bank Syariah setelah diberlakukannya

akad murabahah marjin bertingkat?

8. Bagaimana manajemen resiko pada akad murabahah marjin bertingkat?

9. Apakah akad murabahah marjin bertingkat mengurangi resiko gagal

bayar?

10. Bagaimana akuntansi pada murabahah marjin bertingkat?

11. Bagaimana respon nasabah menyikapi akad murabahah marjin

bertingkat?

12. Apakah akad murabahah marjin bertingkat memberikan win win solution

bagi nasabah dan Bank Syariah?

13. Apa motif nasabah memutuskan memilih akad murabahah marjin

bertingkat?

14. Bagaimana prosedur pembiayaan akad murabahah marjin bertingkat?

15. Apa saja syarat-syarat pembiayaan akad murabahah marjin bertingkat?

16. Siapa saja yang dapat melakukan akad murabahah marjin bertingkat?

17. Bagaimana jika nasabah telat atau tidak membayar angsuran pembiayaan?

19. Bagaimana likuiditas bank syariah jika terjadi gagal bayar (fraud) ? 20. Bagaimana jika nasabah pembiayaan meninggal dunia?

21. Bagaimana tentang perlindungan konsumen melindungi hak-hak nasabah?

C. Pembatasan Masalah

Mengingat masalah yang diangkat peneliti begitu luas lingkupannya,

maka peneliti perlu membatasi permasalahan yang akan dibahas agar masalah

lebih terfokus dan spesifik, serta untuk menghindari kemungkinan tumpang

tindih dengan masalah lain diluar penelitian, yaitu tekait dalam aplikasi akad

murabahah dengan marjin bertahap pada Bank Syariah Mandiri berdasarkan

fatwa DSN-MUI No. 84/DSN-MUI/XII/2012 tentang metode pengakuan

keuntungan al tamwil bi al-murabahah (pembiayaan murabahah) di lembaga

keuangan syariah.

D. Perumusan Masalah

Rumusan masalah yang menjadi fokus dalam penelitian ini adalah :

1. Bagaimana model penerapan akad murabahah marjin bertingkat pada

Bank Syariah Mandiri?

2. Apakah akad murabahah marjin bertahap sesuai dengan prinsip-prinsip

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan dengan perumusan dan pembatasan masalah yang telah

dijelaskan sebelumnya, maka yang akan menjadi tujuan penelitian ini

dilakukan adalah :

a. Mengetahui dan menganalisa model penerapan akad murabahah

marjin bertingkat pada Bank Syariah Mandiri.

b. Mengetahui dan menganalisa kesesuaian akad murabahah dengan

marjin bertahap dengan prinsip-prinsip muamalah berdasarkan

fatwa-fatwa DSN MUI.

2. Manfaat penelitian

a. Manfaat akademis

Penelitian ini diharapkan dapat memberikan kontribusi dan sebagai

pengembangan ilmu pengetahuan pada umumnya, dan khususnya

mengenai struktur atau model penerapan akad dalam akad murabahah

dan kesesuaiannya dengan Fatwa DSN-MUI.

b. Manfaat praktis

Manfaat penelitian ini secara praktis agar dapat digunakan sebagai

informasi dan bahan masukan bagi praktisi Bank Syariah Mandiri

dalam menerapkan struktur atau model penerapan akad-akad syariah,

sehingga Bank Syariah Mandiri dapat terhindar dari hal-hal yang tidak

F. Metode Penelitian

Pengumpulan data merupakan bagian terpenting di dalam sebuah penelitian,

dalam hal ini sangat dibutuhkan data-data yang akurat serta relevan dalam

persoalan yang akan diteliti. Adapun data yang diperlukan menggunakan metode

sebagai berikut :

1. Pendekatan

Dalam penelitian ini menggunakan metode pendekatan yuridis

normatif. Pendekatan yuridis normatif adalah pendekatan hukum dengan

melihat peraturan-peraturan. Baik hukum primer maupun bahan hukum

sekunder atau pendekatan terhadap masalah dengan cara melihat dari segi

peraturan Undang-Undang yang berlaku5. Pada penelitian ini, peneliti

mengacu pada Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia

(DSN-MUI) No. 84/DSN-MUI/XII/2012 tentang metode pengakuan

keuntungan al tamwil bi al-murabahah (pembiayaan murabahah) di

lembaga keuangan syariah.

2. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kualitatif. Penelitian

kualitatif adalah penelitian yang tidak berdasarkan data-data angka, yang

menghasilkan data deskriptif.

5

3. Jenis dan Sumber Data

a. Jenis Data

Penelitian ini menggunakan dua jenis data, yaitu data primer (primary

resources)dan data sekunder (secondary resources).

1) Data primer adalah data yang diperoleh langsung dari PT. Bank

Syariah Mandiri.

2) Data sekunder (secondary resources) merupakan sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui

media perantara karena telah diolah terlebih dahulu oleh

pihak-pihak terkait.

b. Sumber Data

Sumber data dalam penelitian ini berdasarkan orang individual dan

studi kepustakaan (library research). Studi kepustakaan (library

research) yaitu dengan mengumpulkan dan menganalisis data dari

berbagai sumber yang relevan dengan analisis yang akan digunakan.

4. Teknik Pengumpulan Data

Adapun instrumen-instrumen yang digunakan dalam rangka penelitian

ini adalah :

Merupakan salah satu pengambilan data dan informasi dengan

interaksi bahasa yang berlangsung antara dua orang melalui tatap

muka6. Dengan menggunakan instrumen pedoman wawancara.

b. Studi dokumentasi

Studi dokumentasi, yaitu dengan membaca literatur yang relevan

dengan topik masalah dalam penelitian ini. Pengumpulan data

berasal dari dokumen Bank Syariah Mandiri yaitu dokumen berupa

kontrak akad murabahah marjin bertingkat.

c. Riset Kepustakaan

Yaitu dengan membaca jurnal dan mempelajari literatur yang

memuat teori-teori, konsep-konsep dan informasi yang diperoleh

sebagai landasan teori yang berkaitan dengan masalah penelitian.

5. Subjek-Objek Penelitian

Subjek pada penelitian ini adalah PT. Bank Syariah Mandiri (BSM)

sedangkan objek penelitian ini adalah akad murabahah marjin bertingkat

pada Bank Syariah Mandiri (BSM).

6. Metode Analisis

a. Teknik Analisis Data

Teknik analisis data yang digunakan adalah teknik content analysis.

Teknik conten analysis, untuk menghasilkan inferensi terhadap data

verbal dan simbolik yang dapat diulangi dan valid. Dimana analisis ini

6

berbentuk dokumen dan teks yang berupaya mengkuantifikasikan isi

menurut kategori yang sudah ditetapkan, suatu teknik untuk

mengambil kesimpulan dengan mengidentifikasi berbagai karakteristik

khusus suatu pesan secara objektif, sistematis, dan generalis. Analisis

isi (content analysis) adalah penelitian yang bersifat pembahasan

mendalam terhadap isi suatu informasi tertulis atau tercetak dalam

media masa. Metode yang meliputi semua analisis mengenai isi teks,

tetapi disisi lain analisis isi juga digunakan untuk medeskripsikan

pendekatan analisis yang khusus7

b. Teknik Penulisan Laporan

Teknik penulisan laporan pada penelitian ini mengacu kepada buku

pedoman penulisan skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta yang diterbitkan pada tahun 2012.

G. Sistematika Penelitian

Untuk memudahkan penulisan skripsi ini, peneliti menetapkan suatu kerangka

dasar penulisan. Secara garis besar dapat memberikan gambaran sebagai

berikut :

BAB I PENDAHULUAN

Bab ini menjelaskan secara garis besar mengenai latar belakang

masalah, identifikasi masalah, pembatasan dan perumusan masalah,

7

tujuan penelitian, manfaat penelitian, tinjauan kajian terdahulu, metode

penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori berdasarkan tinjauan pustaka

dan literatur yang terkait dengan pembahasan penelitian, standar

syariah, ketetapan Fatwa DSN-MUI serta review studi terdahulu.

BAB III GAMBARAN UMUM TENTANG BANK SYARIAH MANDIRI

Dalam bab ini akan dijelaskan secara terperinci tentang Bank Syariah

Mandiri mengenai sejarah singkat, visi dan misi perusahaan, dewan

komisaris, dewan pengawas syariah (DPS), direksi, profil dan

kepemilikan saham, produk dan jasa, bagan organisai, penghargaan,

serta proses pra-akad murabahah marjin bertingkat Bank Syariah

Mandiri.

BAB IV ANALISIS AKAD MURABAHAH MARJIN BERTINGKAT

DENGAN PRINSIP-PRINSIP FIQH MUAMALAH BERDASARKAN

FATWA DSN-MUI

Analisis isi akad murabahah dan kesesuaiannya dengan Fatwa No.

84/DSN-MUI/XII/2012 tentang metode pengakuan keuntungan al

tamwil bi al-murabahah (pembiayaan murabahah) di lembaga

BAB V PENUTUP

Dalam bab ini akan disimpulkan jawaban dari perumusan masalah

yang ada dan disertai dengan pemberian saran-saran yang tepat

sehubungan dengan adanya permasalahan yang ditemukan selama

15

BAB II

LANDASAN TEORI

A. Konsep Akad

Saat kekuatan penawaran dan kekuatan permintaan bertemu, maka

terjadilah transaksi antara kedua belah pihak. Namun, sebelum terjadi

transaksi, terdapat akad yang harus dipenuhi untuk terpenuhinya tingkat

kepuasan manusia tersebut. Maka dari itu, akad merupakan bagian terpenting

dalam sebuah transaksi.

1. Definisi Akad

Akad secara istilah berasal dari kata al-‘aqdu. Kata al-‘aqdu

merupakan bentuk jamak dari ‘aqada, ya’qidu, ‘aqdan yang berarti

meyimpul, membuhul, mengikat atau mengikat janji1.

Secara terminologi, akad memiliki arti umum (al-ma’na al-am) dan

khusus (al-ma’na al-khas)2. Adapun arti umum dari akad adalah “segala

sesuatu yang dikehendaki seseorang untuk dikerjakan, baik yang muncul

dari kehendaknya sendiri, seperti kehendak untuk wakaf, membebaskan

hutang, thalak, dan sumpah, maupun yang membutuhkan pada kehendak

1

A. Wangsawidjaja, Pembiayaan Bank Syariah, (Jakarta: Gramedia, 2012), h. 129.

2

dua pihak dalam melakukannya, seperti jual beli, sewa menyewa,

perwakilan, dan gadai/jaminan”. Sedangkan arti khusus akad didefinisikan

dengan3 :

”Pertalian ijab (pernyataan melakukan ikatan) dan Kabul (pernyataan

penerimaan ikatan) sesuai dengan kehendak syariat yang berpengaruh

kepada objek perikatan.”

Menurut Wahbah Zuhaili, akad adalah ikatan antara dua hal, baik

ikatan secara nyata maupun ikatan secara maknawi, dari satu segi maupun

dua segi. Menurut istilah para ahli hukum Islam, aqad diartikan sebagai

hubungan antara ijab dan Kabul sesuai dengan kehendak syariat yang

menetapkan adanya pengaruh (akibat) hukum pada objek perikatan4.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa

akad adalah kesepakatan antara para pihak untuk saling mengikatkan diri

dalam suatu perbuatan hukum tertentu sesuai dengan kehendak syariah.

Maka dari itu, setiap akad yang dilakukan harus terbebas dari unsur-unsur

yang telah ditetapkan oleh syar’i, yaitu Allah SWT dan Rasulullah, seperti

akad yang tidak terdapat unsur riba dan hal-hal yang dilarang lainnya.

3

Abdul Rahman Ghazaly, dkk, Fiqh Muamalat, (Jakarta: Kencana Prenada Media Group, 2010), h.51.

4

Akad terbentuk karena adanya ijab dan qabul antara pihak-pihak yang melakukan kerjasama. Dengan melakukan akad, maka akan timbul akibat

hukum pada objek-objek akad. Jika akad jual-beli, maka akibat hukum

yang timbul pada objek akad adalah perpindahan hak atas kepemilikan

barang. Jika yang disepakati merupakan akad sewa-menyewa, maka akibat

hukum yang timbul pada objek akad adalah perpindahan atas manfaat

barang, bukan berpindah hak atas kepemilikan barang.

2. Rukun dan Syarat Akad

Akad harus memenuhi rukun dan syarat. Rukun adalah unsur-unsur

yang harus ada dan harus dipenuhi ketika akad berlangsung serta

merupakan esensi dari akad tersebut. Sedangkan syarat adalah sifat yang

melekat pada setiap rukun5. Menurut Jumhur Ulama yang termasuk

kepada rukun akad adalah6 :

a. Shighat (formulasi) ijab dapat diwujudkan dengan ucapan lisan,

tulisan, isyarat bagi mereka yang tidak mampu berbicara atau menulis,

sarana komunikasi modern, bahkan dengan perbuatan (bukan ucapan,

tulisan maupun isyarat) yang menunjukkan kerelaan kedua belah pihak

untuk melakukan suatu akad yang umumnya dikenal dengan

al-mu’athah.

5

Saefuddin Arif dan Azharudin Lathif, Kontrak Bisnis Syariah, (Jakarta: Fakultas Syariah dan Hukum, 2011), h. 27.

6

Ada 3 syarat yang harus dipenuhi agar suatu ijab dan qabul

dipandang sah, yaitu :

1) Ijab dan qabul harus secara jelas menunjukkan maksud kedua

belah pihak.

2) Antara ijab dan qabul harus selaras, dan

3) Antara ijab dan qabul harus muttashil (berkesinambungan), yakni

dilakukan dalam satu majelis ‘akad (tempat akad).

b. Pelaku akad disyaratkan harus seorang mukallaf (‘aqil baligh, berakal

sehat dan dewasa atau cakap hukum). Mengenai batasan umur pelaku

untuk keabsahan akad diserahkan kepada ‘urf atau peraturan

perundang-undangan yang dapat menjamin kemaslahatan para pihak.

c. Objek akad harus memenuhi 4 (empat) syarat :

1) Objek harus sudah ada secara konkret ketika akad dilakukan; atau

diperkirakan akan ada pada masa akan datang dalam akad-akad

tertentu seperti dalam akad salam, ishtishna’, ijarah dan

mudharabah.

2) Objek harus merupakan sesuatu yang menurut hukum Islam sah

dijadikan objek akad, yaitu harta yang dimiliki serta halal

dimanfaatkan (mutaqawwam).

3) Objek harus dapat diserahkan ketika terjadi akad, namun tidak

4) Objek harus jelas (dapat ditentukan, mu’ayyan) dan diketahui oleh

kedua belah pihak. Ketidakjelasan objek akad-selain ada larangan

Nabi untuk menjadikannya sebagai objek akad- mudah

menimbulkan persengketaan di kemudian hari, dan ini harus

dihindarkan. Mengenai penentuan kejelasan suatu objek akad ini,

adat istiadat (‘urf) mempunyai peranan yang penting.

Dari syarat pertama ulama mengecualikan empat macam akad :

salam, ishtishna’, ijarah, dan musaqah. Artinya keempat macam akad

ini tetap dinyatakan sah walaupun objek akad belum ada ketika terjadi

akad.

d. Maudhu ‘al-‘aqd atau tujuan akad merupakan salah satu bagian penting yang harus ada pada setiap akad. Yang dimaksud dengan

maudhu’ al-‘aqd adalah tujuan utama untuk apa akad itu dilakukan

(al-maqshad al-ashli alladzi syari’a al-‘aqd min ajlih). Menurut

hukum Islam, yang menentukan tujuan hukum akad adalah

al-musyarri’ (yang menetapkan syariah, yaitu Allah SWT). Dengan kata

lain, akibat hukum suatu akad hanya diketahui melalui syara’ dan

harus sejalan dengan kehendak syara’. Atas dasar itu , semua bentuk

akad yang tujuannya bertentangan dengan syara’ (hukum Islam)

adalah tidak sah dan karena itu tidak menimbulkan akibat hukum;

(khamr). Jika hal itu terjadi, dalam pandangan hukum Islam akibat hukumnya tidak tercapai. Tegasnya, menurut hukum Islam, jual beli

atas barang yang diharamkan tersebut tidak menyebabkan perpindahan

kepemilikan barang kepada pembeli dan kepemilikan harga barang

kepada penjual.

3. Struktur Akad

Dalam praktik penyusunan akad terdapat berbagai macam model

struktur akad. Akan tetapi, struktur akad atau perjanjian yang lazim

digunakan di Indonesia terdiri dari tiga bagian, yaitu pembukaan,

isi/materi, dan penutup. Pada masing-masing bagian terdiri sub bagian

yang selengkapnya dalah sebagai berikut :

a. Pada bagian pembukaan terdiri dari7 :

1) Tulisan Bismillahirrahmanirrahim dan terjemahannya

Tulisan basmalah dapat ditulis dengan menggunakan huruf arab

maupun latin. Tulisan ini memang tidak bersifat mutlak atau harus

ada (tergantung kebijakan). Akan tetapi, keberadaannya dalam

konteks akad syariah penting untuk mengingatkan para pihak akan

pentingnya memulai sesuatu dengan meluruskan niat hanya

semata-mata karena Allah SWT.

2) Ayat Al-Qur’an dan atau Hadits dan terjemahannya

7

Ayat Al-Qur’an dan atau Hadits serta terjemahannya yang ditulis

dalam akad adalah yang langsung berkaitan atau menjadi dalil

hukum akad tersebut.

3) Judul

Adalah menunjukkan dan sekaligus memberikan cakupan

pengertian [okok tentang hakekat isi suatu kontrak. Judul ditulis

dengan isi kesepakatan dan ditulis ditengah dengan menggunakan

huruf kapital.

4) Kepala akad

Terdiri atas judul, nomor, jam, hari, tanggal, bulan dan tahun

dibuatnya akad tersebut.

5) Komparisasi

Adalah penyebutan dan penjelasan mengenai identitas para pihak

yang membuat akad/yang berkepentingan. Pada pihak dalam

perjanjian adalah : pihak-pihak yang langsung terlibat, terdiri atas

perorangan atau yang bersifat publik

6) Dasar diadakan akad (premisse)

Salah satu sahnya kontrak adalah bahwa kontrak tersebut dibuat

atas dasar/kausa yang halal. Kausa/dasar dalam suatu kontrak

biasanya dinyatakan sebagai keterangan pendahuluan mengenai

dasar atau sebab dibuatnya kontrak yang bersangkutan.

Dasar hukum diambil dari Al-Qur’an, As-Sunnah dan Ijtihad

(dalam konteks keindonesiaan adalah fatwa MUI). Di samping itu

juga diambilkan dari perundang-undangan positif di Indonesia baik

yang khusus mengatur hukum Islam maupun yang bersifat umum.

Dasar hukum ini ditulis dalam bagian akhir promise.

b. Menurut Azharudin Lathif dan Saefudin Arif pada bagian isi/materi

terdiri dari8:

1) Klausul definisi

Yaitu setiap kata/kalimat yang akan diatur/dituangkan dalam

kontrak diberikan batasan/arti atau maknanya agar nantinya tidak

menimbulkan salah pengertian dan tidak dapat ditafsirkan lain

serta agar para pihak jelas dan paham benar apa maksudnya.

2) Klausul obyek akad

Yaitu menetukan apa yang dijadikn obyek akad dengan

menyebutkannya secara jelas dan lengkap tentang nama barang,

wujud/jenisnya, letaknya, luas/banyaknya dan bukti yang

mendasari hak atas barang tersebut.

3) Klausul hak dan kewajiban

Yang menetukan hak dan kewajiban para pihak yang harus ditulis

secara tegas dan jelas serta terperinci apa saja yang menjadi hak

8

masing-masing dan tentang hal-hal apa yang wajib harus dilakukan

masing-masing pihak, secara seimbang dan timbal balik.

4) Klausul sanksi

Yaitu ketentuan yang mengatur pemberian sanksi akibat

pelanggaran dan atau kelalaian salah satu pihak dalam

melaksanakan isi kontrak yang berupa pelanggaran terhadap

kewajibannya.

5) Klausul spesifik

Yaitu pengaturan tentang hal-hal yang spesifik/khusus yang

dikehendaki pihak untuk dituangkan dalam akad.

6) Klausul pemilihan hukum dan domisili

Yaitu menentukkan hukum yang dipilih dalam melaksanakan dan

menyelesaikan perselisihan jikalau timbul serta domisli dimana

penyelesaian tersebut akan diselesaikan apabila terjadi sengketa

dimasa yang akan datang.

7) Klausul jaminan pemilikan

Yaitu untuk menjamin tertibnya pembayaran kembali/ atau

pelunasan Pokok Pembiayaan da margin serta biaya-biaya lainnya

Menurut A. Wangsawidjaja pada bagian isi/materi terdiri dari9 :

1) Klausul tentang jumlah pembiayaan

Adanya klausul tentang jumlah pembiayaan penting dicantumkan

dalam akad untuk menentukkan objek akad berupa besarnya

maksimum pembiayaan yang diberikan oleh bank syariah kepada

nasabah penerima fasilitas.

2) Klausul jangka waktu pembiayaan

Dalam suatu akad pembiayaan mutlak harus dicantumkan adanya

jangka waktu pembiayaan atau jatuh tempo pembiayaan untuk

kepastian hukum timbulnya hak Bank untuk menuntut pelunasan

pembiayaan yang telah diberikan kepada nasabah.

3) Klausul tentang imbalan

Klausul tentang imbalan dalam akad pembiayaan merupakan hal

yang penting dan harus dicantumkan secara tegas, kecuali untuk

pinjaman tertentu yang tidak mensyaratkan adanya imbalan,

seperti qardh.

4) Klausul tentang representation and warranties

Keputusan pemberian pembiayaan oleh bank syariah didasarkan

pada analisis terhadap data yang disampaikan oleh nasabah kepada

bank, baik data keuangan maupun non-keuangan. Untuk menjamin

9

dan meyakinkan bank bahwa data yang disampaikan oleh nasabah

tersebut betul-betul valid dan benar, maka bank pada umumnya

mensyaratkan adanya klausul tentang jaminan (representation and

warranties).

5) Klausul tentang pre-disbursment atau conditions precedent

Klausul ini mengatur tentang syarat yang harus dipenuhi nasabah

sebelum pembiayaan direalisasikan, misalnya wajib

menyampaikan rician penggunaan dana, telah menandatangani

pengikatan agunan, agunan telah ditutup asuransinya, dan

sebagainya.

6) Klausul tentang affirmative covernant

Klausul ini mengatur tentang kewajiban-kewajiban nasabah

penerima fasilitas untuk melakukan hal-hal tertentu, agar bank

dapat melakukan pengawasan pasif terhadap kegiatan usaha

nasabah dan mengantisipasi risiko selama fasilitas pembiayaan

sebelum lunas.

7) Klausul tentang negativecovenant

Klausul ini memuat hal-hal yang tidak boleh dilakukan oleh

nasabah penerima fasilitas yang dapat merugikan dan/atau

menimbulkan kesulitan bagi bank selama perjanjian pembiayaan

berlaku.

Klausul ini menetukan suatu peristiwa yang apabila terjadi

memberikan hak kepada bank untuk mengakhiri fasilitas

pembiayaan secara sepihak dan untuk seketika dan sekaligus

managih seluruh outstanding pembiayaan.

9) Klausul tentang agunan pembiayaan dan asuransi barang agunan

dengan syarat banker’s clause

Klausul ini memuat informasi tentang agunan yang diserahkan

oleh nasabah penerima fasilitas kepada bank berikut jenis

pengikatannya, agunan pembiayaan dapat berupa barang tetap atau

barang bergerak. Barang agunan yang insurable wajib ditutup

asuransi dengan syarat banker’s clause oleh nasabah pada asuransi

syariah yang disetujui oleh bank dan biaya premi asuransi atas

beban nasabah.

10) Klausul tentang pemberian kuasa kepada Bank

Klausul kuasa (wakalah) ini memberikan hak kepada bank untuk

mendebit rekening giro dan/atau rekening nasabah penerima

fasilitas lainnya yang ada pada bank untuk pembayaran kewajiban

nasabah, misalnya imbalan, denda, biaya asuransi dan

ongkos-ongkos lainnya berkenaan dengan pembiayaan.

11) Klausul tentang hak-hak Bank melakukan pengawasan

Klausul ini memberikan kewenangan kepada bank untuk

terhadap pembiayaan yang diberikan, misalnya meminta laporan,

melakukan pemeriksaan di tempat (on the spot), memasuki

gudang, memeriksa pembukuan debitur, dan sebagainya.

12) Klausul tentang penyelesaian perselisihan

Klausul ini lazimnya menyatakan bahwa apabila terdapat

perselisihan dalam pelaksanaan akad pembiayaan maka akan

diselesaikan secara musyawarah dan mufakat terlebih dahulu.

Apabila tidak tercapai kesepakatan dalam musyawarah tersebut,

maka sengketa akan diselesaikan melalui peradilan umum,

peradilan agama, Badan Arbitrase, atau alternatif penyelesaian

sengketa.

13) Klausul lain-lain (miscellaneous)

Klausul ini memuat ketentuan-ketentuan lain yang disepakati

dalam perjanjian yang dibuat oleh para pihak, misalnya mengenai

alamat surat-menyurat antara nasabah dan bank.

c. Pada bagian penutup terdiri atas :

1) Pernyataan para pihak tentang tiadanya hal-hal yang membatalkan

akad

4. Berakhirnya Akad

Dalam konten hukum Islam, perjanjian yang dibuat oleh para pihak

akan berakhir jika dipenuhi tiga hal sebagai berikut10:

a. Berakhirnya masa berlaku perjanjian atau akad.

Biasanya dalam sebuah perjanjian telah ditentukan saat kapan suatu

perjanjian akan berakhir, sehingga dengan lampaunya waktu maka

secara otomatis perjanjian akan berakhir, kecuali kemudian ditentukan

lain oleh para pihak.

b. Dibatalkan oleh pihak-pihak yang berakad.

Hal ini biasanya terjadi jika ada salah satu pihak yang melanggar

ketentuan perjanjian, atau salah satu pihak mengetahui jika dalam

pembuatan perjanjian terdapat unsur kekhilafan atau penipuan.

Kekhilafan dapat menyangut obyek perjanjian (error in objecto),

maupun mengenai orangnya (error in persona).

c. Salah satu pihak yang berakad meninggal dunia.

Hal ini berlaku pada perikatan untuk berbuat sesuatu, yang

membutuhkan adanya kompetensi khas. Sedangkan jika perjanjian

dibuat dalam hal memberikan sesuatu, katakanlah dalam bentuk

uang/barang maka perjanjian tetap berlaku bagi ahli warisnya. Sebagai

contohnya ketika seseorang yang membuat perjanjian pinjam uang,

10

kemudian meninggal maka kewajiban untuk mengembalikan hutang

menjadi kewajiban ahli waris.

B. Konsep Murabahah

Dalam Islam, begitu banyak transaksi-transaksi ekonomi termasuk

didalamnya adalah akad murabahah. Akad murabahah merupakan salah satu

dari akad tijarah. Akad tijarah adalah akad yang bertujuan mencari

keuntungan akhirat, karena itu bukan merupakan akad bisnis11. Dengan alasan

itu, maka saat ini lembaga keuangan syariah banyak menggunakan akad

murabahah pada produk-produk lembaga keuangan syariah sebagai produk

unggulan yang dianggap jelas memberikan keuntungan bagi kedua belah

pihak.

1. Definisi Murabahah

Secara etimologi, dalam kamus Al-Muhith Murabahah berarti حْبرلا

yang bermakna kelebihan dan tambahan (keuntungan), yang berarti suatu

penjualan barang seharga barang tersebut ditambah keuntungan yang

disepakati12.

Secara terminologi, para ulama terdahulu mendefinisikan murabahah

dengan jual beli dengan modal ditambah keuntungan yang diketahui13.

11

Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan Keuangan, (Jakarta: Rajawali Press, 2011), h. 70.

12

Isnawati Rais dan Hasanuddin, Fiqh Muamalat Dan Aplikasinya Pada LKS, (Jakarta: UIN Syarif Hidayatullah, 2011), h. 87.

13

Menurut Adiwarman A. Karim, murabahah adalah akad jual beli barang

dengan menyatakan harga perolehan dan keuntungan (marjin) yang

disepakati oleh penjual dan pembeli14.

Dalam kodifikasi produk perbankan syariah, akad murabahah adalah

transaksi jual beli suatu barang sebesar harga perolehan barang ditambah

dengan marjin yang disepakati oleh para pihak, dimana penjual

menginformasikan terlebih dahulu harga perolehan kepada pembeli15.

Sedangkan Undang-Undang Perbankan Syariah memberikan

penjelasan bahwa yang dimaksud dengan akad murabahah adalah akad

pembiayaan suatu barang dengan menegaskan harga belinya kepada

pembeli dan pembeli membayarnya dengan harga yang lebih sebagai

keuntungan yang disepakati16.

Sehingga dapat disimpulkan bahwa murabahah adalah jual beli suatu

barang yang ditegaskan harga perolehan dan keuntungan (marjin) diawal

perjanjian sehingga para pihak mengetahui seluruh informasi dan

disepakati oleh para pihak.

2. Sumber Hukum Murabahah

a. Al-Qur’an

14

Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan Keuangan, (Jakarta: Rajawali Press, 2011), h.113.

15

Huruf B Angka III.b Kodifikasi Produk Perbankan Syariah, Lampiran SEBI No. 10/31/DPbs.

16

1) Firman Allah Q.S An-Nisa: 29

“Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu…”

(Q.S An-Nisa: 29)

2) Firman Allah Q.S Al-Baqarah: 275

“... Dan Allah telah menghalalkan jual beli dan mengharamkan

riba…” (Q.S Al-Baqarah: 275)

b. Hadits

Dari Abu Saidal Khudri bahwa Rasulullah saw bersabda : “Sesungguhnya jual beli itu harus dilakukan suka sama suka”. (HR.

Al- Baihaqi dan Ibn Majah)

2) Hadits riwayat Ibn Majah

لاق مَّس مَّس هْيّع ها ىَّص َّبَّلا َّأ بْلا َّ ْيف ث اث

ر لجأ ىلإ عْيبْلا را مْلا

Nabi saw bersabda : “Ada tiga hal yang mengandung berkah : (1)

jual beli tidak secara tunai, (2) mukharadah (mudharabah), (3) mencampur gandum dengan jewawut untuk keperluan rumah tangga,

bukan untuk dijual.” (HR. Ibn Majah dari Suhaib)

3. Rukun dan Syarat Murabahah

Rukun akad murabahah yang disepakati oleh jumhur ulama adalah17 :

a. Ba’i (penjual)

b. Musytari (pembeli)

c. Mabi’ (barang/objek)

d. Tsaman (harga)

e. Sighat (ijab dan qabul)

17

Selain rukun yang harus dipenuhi dalam melakukan akad murabahah,

beberapa syarat juga harus dipenuhi dalam berlangsungnya akad

murabahah. Syarat-syarat murabahah adalah18 :

a. Harga awal harus diketahui oleh pihak pembeli, karena mengetahui

harga barang adalah salah satu syarat sahnya jual beli.

b. Keuntungan ba’i murabahah harus diketahui oleh semua pihak yang

terlibat.

c. Modal ba’i murabahah harus proporsional, seperti takaran, beban dan

jumlahnya.

Selain rukun dan syarat yang harus dipenuhi dalam melakukan jual

beli murabahah, terdapat ketentuan-ketentuan yang harus dipenuhi dalam

jual beli murabahah meliputi hal-hal berikut19

a. Jual beli murabahah harus dilakukan atas barang yang telah

dimiliki/hak kepemilikan telah berada di tangan penjual. Artinya

bahwa keuntungan dan resiko barang tersebut ada pada penjual

sebagai konsekuensi dari kepemilikan yang timbul dari akad yang sah.

b. Adanya kejelasan informasi mengenai besarnya modal (harga

pembelian/kulakan) dan biaya-biaya lain yang lazim dikeluarkan

dalam jual beli (capital outlay) pada suatu komoditi, semuanya harus

18

Isnawati Rais dan Hasanuddin, Fiqh Muamalat Dan Aplikasinya Pada LKS, h. 102.

19

diketahui oleh pembeli saat akad; dan ini merupakan salah satu syarat

sah murabahah.

c. Ada informasi yang jelas tentang keuntungan baik nominal maupun

persentase sehingga diketahui oleh pembeli sebagai salah satu syarat

sah murabahah.

d. Dalam sistem murabahah, penjual boleh menetapkan syarat kepada

pembeli untuk menjamin kerusakan yang tidak tampak pada barang,

tetapi lebih baik syarat seperti itu tidak ditetapkan, karena pengawasan

barang merupakan kewajiban penjual disamping untuk menjaga

kepercayaan.

e. Transaksi pertama (antara penjual dan pembeli pertama) haruslah sah,

jika tidak sah maka tidak boleh jual beli secara murabahah (antara

pembeli pertama yang menjadi penjual kedua dengan pembeli

murabahah), karena murabahah adalah jual beli dengan harga pertama

disertai tambahan keuntungan.

4. Aplikasi Murabahah Dalam Lembaga Keuangan Syariah

Aplikasi akad murabahah pada lembaga keuangan syariah terdapat pada

kegiatan usaha Bank Syariah dalam bentuk penyaluran dana atau pembiayaan.

Pembiayaan murabahah merupakan jenis pembiayaan yang sering

diaplikasikan dalam bank syariah, yang pada umumnya digunakan dalam

individu20. Dalam pembiayaan berdasarkan akad murabahah, Bank Syariah

bertindak sebagai penyedia dana dalam kegiatan transaksi murabahah dengan

nasabah21. Bank Syariah dapat membiayai sebagian atau seluruh harga

pembelian barang yang telah ada kesepakatan antara Bank Syariah dan

nasabahnya, dan akad pembiayaan murabahah telah ditandatangani oleh Bank

Syariah dan nasabah, maka Bank Syariah wajib menyediakan dana untuk

merealisasikan penyediaan barang yang dipesan nasabah22.

C. Standar Syariah

Dalam menjalankan kegiatan usaha produk dan jasa syariah, Bank

Syariah wajib tunduk pada prinsip syariah23. Prinsip Syariah adalah prinsip

hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan

oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang

syariah24. Sehingga dalam menjalankan seluruh kegiatan usahanya, Bank

Syariah harus berpedoman kepada fatwa-fatwa yang telah dikeluarkan oleh

lembaga berwenang, dalam hal ini merupakan kewenangan Dewan Syariah

Nasional-Majelis Ulama Indonesia (DSN-MUI). Ketentuan tersebut bersifat

memaksa dan tidak dapat menyimpang karena merupakan perintah

20

Ismail, Perbankan Syariah, (Jakarta: Kencana Prenada Media Group, 2011), h. 140.

21

A. Wangsawidjaja, Pembiayaan Bank Syariah, ( Jakarta: Gramedia Pustaka Utama, 2012), h.200.

22

A. Wangsawidjaja, Pembiayaan Bank Syariah, h. 201.

23

Pasal 26 Ayat (1) Undang-Undang No. 21 Tahun 2008 Tentang Perbankan Syariah

24

Undang25. Apabila ketentuan tersebut dilanggar, maka akan dikenakan pidana

penjara dan pidana denda sebagaimana dijelaskan dalam Undang-Undang26.

Maka dari itu penting bagi Bank Syariah untuk menjalankan kegiatan

usahanya berpedoman kepada fatwa-fatwa yang telah dikeluarkan oleh

DSN-MUI, agar tetap sesuai dengan ketetapan syariah, karena Fatwa yang

dikeluarkan oleh Dewan Syariah Nasional-Majelis Ulama Indonesia menjadi

indikator sesuai tidaknya produk Bank Syariah dengan prinsip syariah.

Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI)

mengeluarkan Fatwa-Fatwa yang berkenaan dengan produk dan jasa pada

lembaga keuangan syariah. Diantara Fatwa-Fatwa tersebut menetapkan

ketetapan yang berkenaan dengan akad murabahah di lembaga keuangan

syariah khususnya pada Bank Syariah. Fatwa-fatwa yang mengatur tentang

akad murabahah tersebut adalah :

a. Fatwa Dewan Syariah Nasional No. 04/DSN-MUI/IV/2000 tentang

Murabahah.

b. Fatwa Dewan Syariah Nasional No. 10/DSN-MUI/IV/2000 tentang

Wakalah

c. Fatwa Dewan Syariah Nasional No. 13/DSN-MUI/IX/2000 tentang Uang

Muka Dalam Murabahah

25

Pasal 2 Undang-Undang No. 21 Tahun 2008 Tentang Perbankan Syariah

26

d. Fatwa Dewan Syariah Nasional No. 16/DSN-MUI/IX/2000 tentang

Diskon Dalam Murabahah

e. Fatwa Dewan Syariah Nasional No. 23/DSN-MUI/III/2002 tentang

Potongan Pelunasan Dalam Murabahah

f. Fatwa Dewan Syariah Nasional No. 46/DSN-MUI/II/2005 tentang

Potongan Tagihan Murabahah (khashm fi al-murabahah)

g. Fatwa Dewan Syariah Nasional No. 47/DSN-MUI/II/2005 tentang

Penyelesaian Piutang Murabahah Bagi Nasabah Tidak Mampu Membayar.

h. Fatwa Dewan Syariah Nasional No. 48/DSN-MUI/II/2005 tentang

Penjadwalan Kembali Tagihan Murabahah.

i. Fatwa Dewan Syariah Nasional No. 49/DSN-MUI/II/2005 tentang

Konversi Akad Murabahah.

j. Fatwa Dewan Syariah Nasional No. 84/DSN-MUI/XII/2012 tentang

Metode Pengakuan Keuntungan al Tamwil bi al-Murabahah (Pembiayaan

Murabahah) Di Lembaga Keuangan Syariah.

D. Ketetapan Fatwa DSN-MUI Mengenai Akad Murabahah Margin Bertingkat

Ketetapan mengenai akad murabahah marjin bertingkat diatur dalam

Fatwa DSN-MUI No. 84/DSN-MUI/XII/2012 tentang Metode Pengakuan

Keuntungan al-Tamwil bi al-Murabahah (Pembiayaan Murabahah) Di

Lembaga Keuangan Syariah. Dalam Fatwa tersebut terdapat 2 (dua) metode

yaitu metode pengakuan keuntungan secara proporsional dan metode

pengakuan keuntungan secara anuitas. Metode anuitas dalam praktek

perbankan syariah disebutkan dengan marjin bertingkat, yaitu karena tidak

samanya marjin pada angsuran satu dengan angsuran lainnya.

E. Tinjauan Kajian Terdahulu

Untuk mendukung materi dalam penelitian ini, berikut akan dipaparkan

beberapa penelitian terdahulu yang dilakukan oleh :

1. Skripsi Maisaroh, S1 Perbankan Syariah UIN Syarif Hidayatullah Tahun

2012. Dengan judul skripsi “Kesesuaian Kontrak Murabahah Di Bank

BNI Syariah Dengan Fatwa DSN”. Pada skripsi ini menggunakan metode penelitian kualitatif dengan pendekatan analisis deskriptif dan

perskriptif. Tujuan penelitian ini adalah untuk mengetahui mekanisme

murabbahah di Bank BNI Syariah dan mengidentifikasi struktur dan

anatomi kontrak murabahah di Bank BNI Syariah.

Hasil penelitian menunjukkan bahwa mekanisme dan substansi

kontrak murabahah pada Bank BNI Syariah sesuai dengan fatwa DSN

MUI No. 04/DSN-MUI/IV/200 dan peraturan Bank Indonesia (PBI).

2. Skripsi Ruri Siti Nurziah, S1 Perbankan Syariah UIN Syarif Hidayatullah

Tahun 2013. Dengan judul skripsi “Kesesuaian Akad Murabahah Di

skripsi ini adalah mengetahui kesesuaian penerapan fatwa DSN-MUI dan

peraturan terkait pada akad pembiayaan murabahah di Bank BCA Syariah.

Kesimpulan dari skripsi ini adalah masih terdapat ketidaksesuaian

pada struktur kontrak yang dibuat oleh Bank BCA Syariah. Ditinjau dari

proses realisasi pembiayaan murabahah terdapat ketidaksesuaian dengan

regulasi (Fatwa DSN-MUI dan PBI). Dan penerapan regulasi pada akad

pembiayaan murabahah masih ada ketidaksesuaian terkait pada denda.

Persamaan penelitian ini dengan penelitian sebelumnya adalah

mengkaji akad murabahah dengan prinsip-prinsip muamalah serta

mengetahui model penerapan akad murabahah dalam kegiatan

operasional Bank Syariah. Fatwa DSN-MUI menjadi pedoman bagi

peneliti untuk menentukan kesesuaian akad murabahah dengan

prinsip-prinsip muamalah.

Perbedaan penelitian ini dari penelitian sebelumnya adalah perbedaan

isu hukum yang menjadi permasalahan penelitian, yaitu pada penelitian

sebelumnya yang dikaji adalah akad murabahah dalam kegiatan

operasional Bank Syariah, sedangkan dalam penelitian ini menganalisis

akad murabahah marjin bertingkat dengan prinsip-prinsip muamalah

40

A. Gambaran Umum Bank Syariah Mandiri 1. Sejarah Singkat

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah

sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana

diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan

krisis multi-dimensi termasuk di panggung politik nasional, telah

menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh

sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi

tersebut, industri perbankan nasional yang didominasi oleh bank-bank

konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil

tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di

Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang

dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang

Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha

keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa

[image:55.612.108.540.96.533.2]Pada saat bersamaan, pemerintah melakukan

penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya,

Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri

(Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga

menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai

pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan

syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas

diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum

untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa

pemberlakuan UU tersebut merupakan momentum yang tepat untuk

melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi

bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera

mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB

berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan

prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana

tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September

Perubahan kegiatan usaha BSB menjadi bank umum syariah

dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No.

1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan

Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI

menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul

pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara

resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1

November 1999.

2. Visi dan Misi Perusahaan Visi

Memimpin pengembangan peradaban ekonomi yang mulia.

Misi

1. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri

yang berkesinambungan.

2. Mengutamakan penghimpunan dana murah dan penyaluran

pembiayaan pada segmen UMKM.

3. Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

4. Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

5. Mengembangkan nilai-nilai syariah universal

3. Dewan Komisaris

Komisaris Utama : Ventje Raharjo

Bambang Widianto, P.hd

Ramzi A. Zuhdi

Komisaris : Agus Fuad

4. Dewan Pengawas Syariah

Ketua : Prof. Dr. Komaruddin Hidayat, MA.

Anggota : Dr. Muhammad Syafi’i Antonio, M.Ec

Drs. H. Mohamad Hidayat, MBA, MH.

5. Direksi

Direktur Utama : Agus Sudiarto

Direktur : Achmad Syamsudin

Agus Dwi Handaya

Putu Rahwidhiyasa

Fahmi Ridho

6. Profil dan Informasi Kepemilikan Saham

a. Profil

Nama : PT. Bank Syariah Mandiri

Alamat : Wisma Mandiri I, Jl. MH. Thamrin No.5

Jakarta 10340 –

Indonesia

Telepon : (62-21) 2300 509, 3983 9000 (Hunting)

Faksimili : (62-21) 3983 2989

Tanggal Berdiri : 25 Oktober 1999

Tanggal Beroperasi : 1 November 1999

Modal Dasar : Rp

2.500.000.000.000,-Modal Disetor : Rp

1.489.021.935.000,-Kantor Layanan : 854 kantor, yang tersebar di 33 provinsi di

seluruh Indonesia

Jumlah Jaringan ATM : 909 ATM Syariah Mandiri, ATM Mandiri

11.454, ATM Bersama 53.722 unit (include

ATM Mandiri dan ATM BSM), ATM Prima

66.770 unit, EDC BCA 196.870 unit, ATM

BCA 10.596 dan Malaysia Electronic Payment

System (MEPS) 12.010 unit.

b. Kepemilikan Saham

1) PT. Bank Mandiri (Persero) Tbk. : 231.648.712 lembar saham

(99.999999%)

2) PT. Mandiri Sekuritas : 1 lembar saham (0.000001%)

7. Produk dan Jasa

a. Tabungan

b. Giro

c. Deposito

d. Layanan BSM Priority

f. Produk Jasa

8. Emas

9. Haji dan Umrah 10. Bagan Organisasi

[image:60.612.108.564.114.562.2]11. Penghargaan

Tabel 1.1 Daftar Penghargaan

NO NAMA

PENGHARGAAN

PEMBERI

PENGHARGAAN ATAS PRESTASI TANGGAL

1 Service Excellence

Award 2014

Majalah Infobank bekerjasama dengan Marketing Research

Penghargaan atas:

1. Best Customer

Indonesia (MRI) Service 2. Best Teller. 3. Best ATM. 4. Best Satpam

2

Service Quality Award

2014 Category: Sharia

Banking

Carre Customer Satisfaction & Loyalty dan Majalah Service Excellence

For Achieving Exceptional Total Service Quality Satisfaction Based on Customer Perception Survey SQ Index 2014

5 Juni 2014

3 Corporate Image

Award

Majalah Tempo Media Group bekerjasama dengan Frontier Consulting Group

Penghargaan atas pengukuran:

1. Quality: perhatian tinggi terhadap konsumen, produk dan jasa berkualitas tinggi, perusahaan dapat dipercaya dan perusahaan yang inovatif

2. Performance: perusahaan yang memiliki peluang untuk tumbuh dan dikelola dengan baik 3. Responsibility: Perusahaan yang peduli dengan lingkungan dan memiliki tanggung jawab social. 4. Attractiveness:

Perusahaan merupakan tempat kerja idaman, dan perusahaan memiliki karyawan berkualitas.

4 Indonesia Bank Loyalty

Award 2014

Infobank bekerja sama dengan Markplus Insight

The Best of Indonesian Bank Loyalty Champion 2014 Category: Saving Account, Islamic banking

26 Februari 2014

5

The Most Profitable

Islamic Full Fledge

Bank 2014 : Equity

IDR > 1 Triliun (BUKU

2)

Karim Business Consulting

Bank Syariah dengan kinerja terbaik dari sisi kinerja keuangan.

24 Februari 2014

6

The Most Efficient

Islamic Full Fledge

Bank 2014 : Equity

IDR > 1 Triliun (BUKU

2)

Karim Business Consulting

Bank Syariah dengan kinerja terbaik dari sisi kinerja keuangan.

24 Februari 2014

7

The Best Islamic Full

Pledge Bank 2014 :

Equity IDR > 1 Triliun

(BUKU 2)

Karim Business Consulting

Bank Syariah dengan kinerja terbaik dari sisi kinerja keuangan.

24 Februari 2014

8 The Best Islamic Bank

in Indonesia 2014 Euromoney

Penghargaan atas The Best Islamic Bank in Indonesia

13 Februari 2014

9 Top Brand Award 2014

Category Sharia Bank

Majalah Marketing bekerjasama dengan Frontier Consulting Group

In Recognition of

Outstanding Achievement in Building the Top Brand

B. Aplikasi Akad Murabahah Pada PT. Bank Syariah Mandiri (BSM)

1. Klasifikasi Akad Murabahah

Akad murabahah pada Bank Syariah Mandiri digunakan sebagai

produk dalam menyalurkan pembiayaan. Dalam melakukan pembiayaan

melalui akad murabahah, Bank Syariah Mandiri, dibedakan antara korporasi,

konsumer dan warung mikro. Untuk pembiyaan korporasi minimal dana

pembiayaan dimulai dari 30M yang harus dilakukan di kantor pusat Bank

Syariah Mandiri. Untuk pembiayaan konsumer minimal dana dimulai dari

ratusan juta sampai kurang dari 30M yang dapat dilakukan di kantor cabang

Bank Syariah Mandiri.

Untuk pembiayaan akad murabahah diatas Rp 250.000.000 diberikan

akta notariil atau yang bentuk akad atau perjanjiannya berbentuk akta notaris.

Untuk pembiayaan akad murabahah dibawah Rp 250.000.000, maka

diberikan akad atau kontrak dibawah tangan, yaitu akad yang dibuat oleh

pihak Bank Syariah Mandiri tanpa peran notaris.

10

Excellent Service

Experience Award 2014

Category Sharia Bank

Bisnis Indonesia bekerjasama dengan Carre

For Excellent Performance in Delivering Positive Customer Experience Based on Mystery Shopping Research ESEI 2014

2. Prosedur Proses Pembiayaan Akad Murabahah

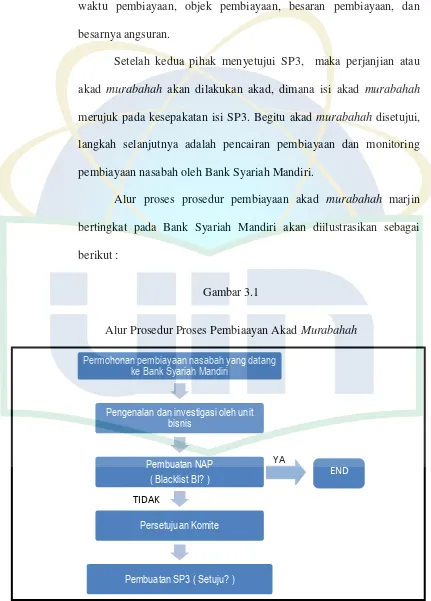

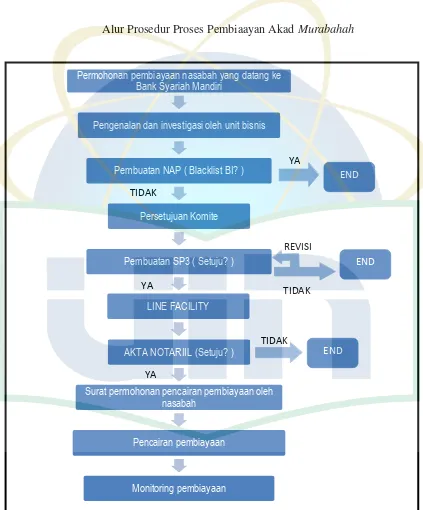

a. Prosedur Proses Pembiayaan Akad Murabahah dibawah Rp

250.000.000

Terdapat tahapan-tahapan pra-akad yang harus dipenuhi

sebelum akad pembiayaan