Assalammualaikum.wr.wb

Terima Kasih Kepada Yang terhormat :

Dosen Pembimbing,

Ibu Linna Ismawati, SE., M.Si.

Dosen Penguji,

SKRIPSI

PENGARUH UKURAN PERUSAHAAN DAN RASIO HUTANG

TERHADAP PERATAAN LABA PADA PERUSAHAAN

TEKSTIL DAN GARMEN YANG

TERDAFTAR

DI BURSA EFEK INDONESIA

The Influence of Firm Size and Ratio Of Debt To Income Smoothing in

the Textile and Garment Companies Listed in

Indonesia Stock Exchange

Disusun Ol

eh :

Sartika

21208027

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Latar belakang

Perusahaan selalu menginginkan perolehan laba karena bersifat

menambah modal sendiri. Dengan kata lain, laba dapat diperoleh jika jumlah

penjualan lebih besar dari pada jumlah biaya operasi. Agar diperoleh laba yang

sesuai dengan jumlah yang diinginkan, maka perencanaan dan pengendalian

menjadi hal yang sangat penting dilakukan oleh pihak manajemen.

Perusahaan yang besar cenderung memiliki sumber permodalan yang

lebih banyak dan memiliki kemungkinan untuk bangkrut yang lebih kecil,

sehingga lebih mampu untuk memenuhi kewajiban finansialnya. Dengan kata

lain, perusahaan besar cenderung memiliki utang atau menggunakan dana

eksternal dalam jumlah yang lebih besar. Karena hutang yang besar

mengakibatkan risiko semakin meningkat. Jadi semakin besar hutang, maka

risiko yang ditanggung oleh pemilik modal juga akan semakin meningkat

(Widyaningdyah, 2001).

Rasio hutang

yang besar menyebabkan turunnya minat investor untuk

menanamkan modalnya pada perusahaan tersebut, sehingga dapat memicu

adanya tindakan perataan laba, Apabila nilai indeks eckel menunjukkan angka

lebih kecil dari 1 (E < 1), dan sebaliknya untuk perusahaan yang tidak

FENOMENA PENELITIAN

rata-rata kedelapan perusahaan tekstil dan garmen yang terdaftar di Bursa Efek

Indonesia selama periode tahun 2006 hingga tahun 2010 terlihat bahwa ukuran

perusahaan selalu mengalami peningkatan dari tahun 2006-2010, Hal ini dikarenakan

laba bersih setelah pajak meningkat yang diperoleh dari jumlah penjualan lebih besar

dari pada jumlah biaya operasi menunjukan perusahaan memiliki kinerja yang baik

sehingga laba yang diperoleh perusahaan meningkat. Semakin besar laba semakin besar

pula ukuran perusahaan. Perusahaan yang besar cenderung memiliki sumber

permodalan yang lebih banyak dan memiliki kemungkinan untuk bangkrut yang lebih

kecil, sehingga lebih mampu untuk memenuhi kewajiban finansialnya.

Rata-rata Rasio hutang mengalami fluktuasi karena diperusahaan dengan mudah

memperoleh dana pinjaman eksternal mengingat tingkat suku bunga yang tinggi

semakin besar hutang maka risiko yang ditanggung oleh pemilik modal juga akan

semakin meningkat. Hutang yang besar mengakibatkan minat investor untuk

menanamkan modalnya pada perusahaan. Dengan kata lain, perusahaan besar

cenderung memiliki utang atau menggunakan dana eksternal dalam jumlah yang lebih

besar.

Perusahaan melakukan perataan laba tahun 2008-2009 karena nilai indeks Eckel < 1

berdampak pada laba yang dipeoleh perusahaan sedikit tidak sesuai laba yang

Identifikasi masalah:

1.

Banyaknya hutang

mengakibatkan

turunnya investor

untuk menanamkan

modalnya.

2.

Perusahaan yang besar

memiliki dorongan

untukmelakukan

perataan laba

Rumusan Masalah :

1.

Bagaimana perkembangan ukuran

perusahaan pada perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek

Indonesia

2. Bagaimana perkembangan rasio hutang

pada perusahaan tekstil dan garmen yang

terdaftar di Bursa Efek Indonesia

3. Bagaimana perkembangan perataan laba

pada perusahaan tekstil dan garmen yang

terdaftar di Bursa Efek Indonesia

4. Seberapa besar pengaruh ukuran

perusahaan terhadap perataan laba pada

perusahaan tekstil dan garmen yang

terdaftar di Bursa Efek Indonesia

Maksud Penelitian:

Untuk memperoleh informasi

mengenai pengaruh ukuran

perusahaan dan rasio hutang

terhadap perataan laba.

TUjuan Penelitian :

1.

Untuk mengetahui perkembangan ukuran

perusahaan pada perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek

Indonesia.

2. Untuk mengetahui perkembangan rasio

hutang pada perusahaan tekstil dan garmen

yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui perkembangan perataan

laba pada perusahaan tekstil dan garmen

yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui besarnya pengaruh

ukuran perusahaan terhadap perataan laba

pada perusahaan tekstil dan garmen yang

terdaftar di BEI .

5. Untuk mengetahui besarnya pengaruh rasio

hutang terhadap perataan laba pada

perusahaan tekstil dan garmen yang

terdaftar di BEI.

KAJIAN PUSTAKA

1.

Menurut

Brigham dan Houston

(2001:117-119

),mengemukakan bahwa

: “

Ukuran perusahaan yaitu

rata

–

rata total penjualan bersih untuk tahun yang

bersangkutan sampai beberapa tahun

.”

2.

Menurut

Irham Fahmi (2011:62)

: “

Rasio Hutang adalah

mengukur seberapa besar perusahaan dibiayai dengan

utang

”.

3.

Menurut

Irham Fahmi (2011:8)

perataan laba (

Income

smoothing)

merupakan suatu tindakan yang dilakukan

Teori Penghubung

Hubungan Rasio Hutang

dengan Perataan Laba

Hubungan Ukuran Perusahaan

dengan Perataan Laba

Menurut

Herawaty (2005)

Menemukan

bukti bahwa perusahaan yang lebih besar

memiliki dorongan yang lebih besar pula

untuk

melakukan

perataan

laba

dibandingan dengan perusahaan yang

lebih kecil karena perusahaan yang lebih

besar menjadi subjek pemeriksaan.

Menurut

Sartono (2001)

rasio hutang

Kerangka Pemikiran

Ukuran Perusahaan

Logaritma natural dari

total penjualan

Brigham dan Houston,

(2001:117-119

)

Herawaty (2005)

Sartono (2001)

Rasio Hutang

Debt Equit Rasio (DER)

Total liabilities

Total

Shareholder’s

Equity

Irham Fahmi (2011:62)

Perataan Laba

Nilai Indeks Eckel

CV

△

S/CV

△

I

OBJEK DAN METODE Penelitian

Objek Penelitian

Ukuran perusahaan dan rasio hutang sebagai variabel bebas

(variabel independen).Perataan laba sebagai variabel terikat

(variabel dependen).

Penelitian dilakukan pada sektor perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010

Metode Penelitian

Metode Deskriptif dan Verifikatif dengan pendekatan kuantitatifOperasionalisasi Variabel

Variabel Independen (x1) : Ukuran perusahaan Variabel Independen (x2) : Rasio hutangVariabel Dependen (y) : Perataan laba

Sumber Data

Data SekunderTeknik Penentuan Data

Populasi8 perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia periode 2006-2010. menggunakan laporan ICMD periode 2006-2010

Sampel

Laporan ICMD dari tahun 2006-2010 atau selama 5 tahun

Teknik Pengumpulan Data

Dokumentasi Studi Kepustakaan

Rancangan Analisis

-Uji Asumsi Klasik-Analisis Regresi Linier Berganda -Analisis Korelasi Pearson

-Koefisien Determinasi

Operasionalisasi Variabel

Variabel

Konsep VariabelIndikator

Skala

Ukuran

perusahaan

sebagai

variabel

Independen

pertama(X

1)

Rata

–

rata total penjualan bersih

untuk tahun yang bersangkutan

sampai beberapa tahun.

(Brigham dan

Houston,2001:117-119

).

Logaritma Natural (

Ln

)

dari Total Penjualan

R A S I O

Rasio

hutang

sebagai

variabel

Independen

kedua(X

2)

Mengukur seberapa besar

perusahaan dibiayai dengan

utang.

(Irham Fahmi 2011:62)

Total LiabilitiesT

otal

Shareholder’s

Equity

Debt Equity Ratio=

R A S I O

Perataan laba

sebagai variabel

Dependen

(Y)

Merupakan suatu tindakan

yang dilakukan dengan

mengubah informasi

pendapatan perusahaan tidak

sebagaimana mestinya, dan

itu dilakukan dengan tujuan

dan maksud tertentu.

(Irham Fahmi 2011:8)

Nilai Indeks Eckel

CV

△

S/CV

△

I

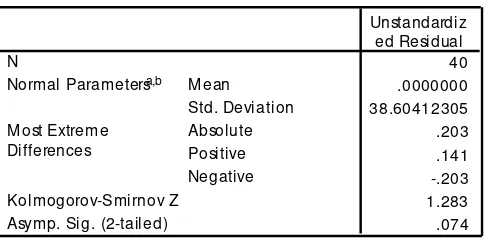

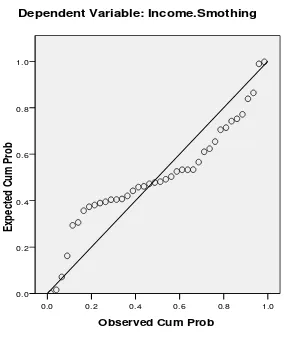

Analisis Verifikatif

A.

Uji Asumsi Klasik

2.

Uji Multikolinieritas

4.

Uji Autokorelasi

B.

Analisis Regresi Berganda

Y = a + b

1

X

1

+ b

2

X

2

C.

Analisis Korelasi Pearson

1.

Korelasi

ukuran perusahaan dengan perataan laba

2. Korelasi Rasio hutang Dengan Perataan laba

D.

Koefisien Determinasi

1.

Bila dilihat dari nominalnya rata-rata ukuran perusahaan pada perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia terus mengalami peningkatan hingga tahun

2010. Hal ini dikarenakan laba bersih setelah pajak meningkat yang diperoleh dari jumlah

penjualan lebih besar dari pada jumlah biaya operasi.

2.

Secara rata-rata Rasio Hutang pada perusahaan tekstil dan garmen yang terdaftar di Bursa

Efek Indonesia selama periode 2006-2010 mengalami fluktuasi , hanya pada tahun 2008

sempat mengalami penurunan sebagai akibat dari perusahaan lebih menggunakan modal

sendiri dari pada dana hutangnya pada tahun 2008.

3.

Secara rata-rata Perataan Laba pada perusahaan Tekstil dan Garmen yang terdaftar di Bursa

Efek Indonesia selama periode tahun 2006-2010 mengalami Fluktuasi . Hanya saja krisis

keuangan global yang terjadi pada tahun 2008 mengakibatkan krisis kepercayaan investor

sehingga membuat rata-rata perataan laba pada perusahaan tekstil dan garmen yang

terdaftar di Bursa Efek Indonesia sempat mengalami penurunan. Sehingga berdampak pada

laba yang diperoleh perusahaan tidak sesuai yang diharapkan perusahaan oleh karena itu

perusahaan terdorong untuk melakukan praktik perataan laba.

4.

Ukuran Perusahaan hanya memberikan pengaruh sebesar 6,8% terhadap Perataan Laba

pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia dan memang

hasil pengujian menunjukkan bahwa Ukuran perusahaan berpengaruh tidak signifikan

terhadap Perataan Laba. Nilai koefisien regresi Ukuran Perusahaan yang bertanda negatif

mengindikasikan bahwa kenaikan Ukuran Perusahaan justru mengakibatkan perusahaan

melakukan perataan laba.

5.

Rasio Hutang hanya memberikan pengaruh sebesar 20,3% terhadap Perataan Laba pada

perusahaan Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia, namun hasil

pengujian membuktikan bahwa Rasio Hutang berpengaruh signifkan terhadap Perataan

Laba. Nilai koefisien regresi Rasio Hutang yang bertanda positif mengindikasikan bahwa

kenaikan Rasio Hutang mengakibatkan perusahaan melakukan perataan laba.

1.

Bagi Perusahaan Tekstil dan Garmen, sebaiknya terus meningkatkan kinerja

perusahaannya terutama yang berkaitan dengan Ukuran Persahaan dan

Rasio Hutang sehingga dengan kinerja perusahaan yang baik akan

mendorong minat investor untuk menginvestasikan sahamnya pada

perusahaan tersebut. Karena dengan tingginya tingkat pengembalian aktiva

maka investor akan percaya bahwa perusahaan mampu memberikan tingkat

pengembalian saham yang diharapkan para investor .

2.

Bagi para investor, dalam menilai Rasio Hutang pada Perusahaan tekstil dan

garmen yang

Listing

di BEI hendaknya melihat besarnya Rasio Hutang

dijadikan dasar pertimbangan bagi investor untuk menanamkan modalnya

untuk keputusan investasi karena semakin tinggi tingkat Hutang maka

risiko yang ditanggung oleh pemilik modal juga akan meningkat.

3.

Bagi peneliti lain, hendaknya mempertimbangkan keterbatasan yang ada

dalam penelitian ini yaitu dengan memperpanjang periode penelitian dan

mengadakan penelitian dengan obyek penelitian yang berbeda.

TERIMA KASIH

PENGARUH UKURAN PERUSAHAAN DAN RASIO HUTANG

TERHADAP PERATAAN LABA PADA PERUSAHAAN

TEKSTIL DAN GARMEN YANG

TERDAFTAR DI

BURSA EFEK INDONESIA

The Influence of Firm Size and Ratio Of Debt To Income Smoothing in the Textile and Garment Companies Listed in

Indonesia Stock Exchange

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

SARTIKA 21208027

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

ABSTRAK

PENGARUH UKURAN PERUSAHAAN DAN RASIO HUTANG TERHADAP PERATAAN LABA PADA PERUSAHAAN TEKSTIL DAN

GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh : Sartika

Pembimbing : Linna Ismawati,SE.,M.Si

Penelitian ini bertujuan untuk mengetahui ukuran perusahaan, rasio hutang dan perataan laba, juga untuk mengetahui pengaruh ukuran perusahaan dan rasio hutang terhadap perataan laba secara parsial pada perusahaan tekstil dan garmen.

Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Sedangkan data yang digunakan adalah data sekunder yaitu laporan keuangan perusahaan tekstil dan garmen terdiri dari data tahun 2006-2010. Pengujian statistik yang digunakan adalah analisis regresi linier berganda, uji asumsi klasik, analisis korelasi pearson, koefisien determinasi, uji t.

Hasil penelitian menunjukan bahwa Secara parsial, ukuran perusahaan berpengaruh negatif signifikan terhadap perataan laba, Sedangkan rasio hutang berpengaruh positif signifikan terhadap perataan laba.

iv

ABSTRACT

The Influence of Firm Size and the Ratio of Debt to Income Smoothing in the Textile and Garment Companies Listed in Indonesia Stock Exchange

By : Sartika

Guide : Linna Ismawati,SE.,M.Si

This research aims to determine the Firm Size, Ratio of Debt and Income Smoothing, also to know the ifluence of Firm Size and Ratio of Debt on Income Smoothingto partially in Textile and Garment Companies.

The method used is descriptive method and verifikatif. While the data used are secondary data that is financial statements Textile and Garment Companies Listed in Indonesia Stock Exchange for 2006-2010. Statistical test used is multiple linear regression analysis, the classical assumption test, pearson correlation analysis, coefficient of determination, t test.

The results showed that Partially, a significant negative effect of Firm Size on Income Smoothing, While the debt ratio is significantly positive effect on earnings smoothing.

vi

KATA PENGANTAR

Segala Puji serta syukur kehadirat Allah SWT, atas Rahmat dan Karunia-

Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul:

Pengaruh Ukuran Perusahaan Dan Rasio Hutang Terhadap Perataan Laba Pada Perusahaan Tekstil Dan Garmen Yang Terdaftar Di Bursa Efek Indonesia.

Tidak lupa pula shalawat dan salam penulis tujukan kepada Nabi Besar

Rasulullah Muhammad S.A.W yang telah berjuang membawa umat manusia

kepada fitrah yang benar dan jalan yang lurus.

Dalam penyusunan skripsi ini, penulis mendapat bantuan dari berbagai

pihak. Oleh karena itu, dengan segala kerendahan hati pada kesempatan ini

perkenankan penulis menyampaikan ucapan terima kasih yang sebesar-besarnya

kepada yang terhormat :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, Selaku Rektor Universitas Komputer

Indonesia.

2. Ibu Prof. Dr. Hj Umi Narimawati, Dra.,SE.,M.Si, Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE.,M.Si, Selaku Ketua Program Studi Manajemen

vii

4. Ibu Linna Ismawati, SE.,M.Si, selaku Dosen Pembimbing yang telah

membantu dalam memberikan bimbingan dan arahan dengan penuh

kesabaran dan keikhlasan dalam penyusunan Skripsi ini.

5. Semua Dosen Fakultas Ekonomi Khususnya Manajemen terima kasih untuk

pengabdian serta ilmu yang telah diberikan kepada penulis, semoga ilmu

yang di ajarkan bisa bermanfaat untuk kehidupan penulis dan lingkungan

sekitar penulis.

6. Orang tuaku Tersayang Ibu Casyuti dan Bapak Ta’ali, Terimakasih atas

segala do’a, pengorbanan baik materil maupun moril serta dukungannya

sampai saat ini, semoga penulis menjadi anak yang soleha, berbakti kepada

kedua orang tua, sukses dalam hidup, dan bisa membalas budi baik kalian.

7. Serta kedua adik ku yang cantik-cantik Ulfa Hidayah dan Naila Maghfiroh, ,

Bersyukur dan bahagia bisa memiliki adik seperti kalian. Terimakasih untuk

do’a serta dukungannya.

8. Kakek Nenek, Keluarga besar semua, Terimakasih atas dukungannya.

9. Sahabatku Terkasih khususnya (The Jambuz) Tini, Cica, Eti, Nety, Sent,

Icha, Eris, Teman-temanku Mn-1 2008 Senang banget bisa ketemu kalian

semua,Terimakasih atas bantuan dan dukungannya. Merupakan hal yang

terindah bisa mengenal kalian semua,semoga persahabatan kita akan abadi

untuk selamanya.

10. Semua pihak yang telah memberikan bantuan dan dukungan kepada penulis.

Penulis sangat menyadari bahwa penyusunan skripsi ini sangat jauh dari kata

viii

adalah hal yang menjadi kekurangan penulis. Oleh karenanya, kritik dan

saran yang membangun sangat diharapkan oleh penulis untuk perbaikan di

kemudian hari.

Akhirnya penulis panjatkan doa semoga Allah SWT memberikan

Taufik dan Hidayah-Nya kepada kita semua. Amin.

Bandung, September 2012

Penulis

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i PERNYATAAN KEASLIAN ... ii MOTTO ... iii ABSTRACT ... iv ABSTRAK ... v KATA PENGANTAR ... vi DAFTAR ISI ... ix DAFTAR GAMBAR ... xiii DAFTAR TABEL ... xiv DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

1.4.1 Kegunaan Praktis ... 7

1.4.2 Kegunaan Akademis ... 8

x

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1Kajian Pustaka ... 10

2.1.1 Ukuran Perusahaan ... 10

2.1.1.1Pengertian Ukuran Perusahaan ... 10

2.1.2 Rasio Hutang ... 13

2.1.2.1Pengertian Rasio Hutang ... 13

2.1.2.2Tujuan dan Manfaat Rasio Hutang... 14

2.1.2.3Jenis-jenis Rasio Hutang ... 15

2.1.2.4Alasan Memilih Debt to Equity Ratio ... 17

2.1.3 Perataan Laba ... 18

2.1.3.1Pengertian Perataan Laba ... 18

2.1.3.2Sasaran Perataan Laba ... 20

2.1.3.3Terjadinya Perataan Laba ... 20

2.1.3.4Faktor- faktor Perataan Laba ... 21

2.1.4 Penelitian Terdahulu ... 23

2.2 Kerangka Pemikiran ... 26

2.2.1 Hubungan Ukuran Perusahaan dengan Perataan Laba ... 27

2.2.2 Hubungan Rasio Hutang dengan Perataan Laba ... 27

xi

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 29

3.2 Metode Penelitian ... 30

3.2.1 Desain Penelitian... 31

3.2.2 Operasionalisasi Variabel ... 33

3.2.3 Sumber dan Teknik Penentuan Data ... 36

3.2.3.1Sumber Data ... 36

3.2.3.2Teknik Penentuan Data ... 37

3.2.4 Teknik Pengumpulan Data ... 39

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 40

3.2.5.1Rancangan Analisis ... 40

3.2.5.2Pengujian Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 52

4.1.1 Sejarah Bursa Efek Indonesia (BEI) ... 52

4.1.2 Sejarah Perusahaan Tekstil dan Garmen ... 53

4.1.3 Kegiatan Perusahaan ... 57

4.2 Analisis Deskriptif ... 59

4.2.1 Perkembangan Rata-rata Ukuran perusahaan Pada

Perusahaan Tekstil dan Garmen Yang Terdaftar Di Bursa

xii

4.2.2 Perkembangan Rasio hutang Pada Perusahaan Tekstil dan

Garmen Yang Terdaftar Di Bursa Efek Indonesia Periode

2006-2010 ... 60

4.2.3 Perkembangan Rata-rata perataan laba pada Perusahaan

Tekstil dan Garmen yang Terdaftar di BEI Periode

2006-2010 ... 62

4.3 Analisis Verifikatif ... 64

4.3.1 Pengaruh Ukuran perusahaan Secara Parsial

Terhadap Perataan laba ... 76

4.3.2 Pengaruh Rasio hutang Secara Parsial Terhadap

Perataan laba ... 78

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 81

5.2 Saran ... 83

DAFTAR PUSTAKA ... 85

LAMPIRAN

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Laporan keuangan merupakan suatu cerminan dari kondisi perusahaan.Di

dalam laporan keuangan terdapat informasi yang dibutuhkan oleh pihak yang

berkepentingan dengan perusahaan untuk dasar pembuatan keputusan ekonomi.

Informasi akuntansi yang berhubungan dengan kinerja perusahaan merupakan

kebutuhan yang paling mendasar pada proses pembuatan keputusan bagi investor.

Informasi laba merupakan informasi potensial yang terkandung dalam laporan

keuangan yang digunakan untuk menilai kinerja manajemen,membantu estimasi

laba yang representative dalam jangka panjang dan menaksir resiko investasi dan

kredit. Laba yang menjadi pertimbangan dalam mengukur kinerja manajemen

tanpa mempertimbangkan prosedur yang digunakan dalam menghasilkan

informasi tersebut akan mendorong manajemen melakukan perilaku yang tidak

semestinya ( disfunctional behavior). Tindakan manajer ini kadang bertentangan

dengan tujuan perusahaan.

Perataan laba merupakan praktik yang dilakukan manajer untuk

mengurangi fluktuasi laba yang dilaporkan dan meningkatkan kemampuan

manajer untuk meramalkan arus kas di masa mendatang. Usaha untuk mengurangi

fluktuasi laba adalah salah satu bentuk manipulasi laba agar laba suatu periode

tidak terlalu berbeda dengan jumlah laba periode sebelumnya. Pada intinya

2

menguntungkan bagi nilai saham serta penilaian kinerja manajer. Praktik perataan

laba yang disengaja dilakukan oleh perusahaan mengarah pada suatu tingkatan

yang diinginkan atas laba yang dilaporkan.

Hal ini menunjukkan bahwa laba adalah sesuatu yang paling

dipertimbangkan oleh investor untuk mengambil keputusan apakah akan

melakukan investasi atau tidak. Oleh karena itu, manajer berusaha memberikan

informasi yang akan meningkatkan nilai perusahaan dan kualitas manajemen di

mata investor.

Perusahaan selalu menginginkan perolehan laba bersih setelah pajak

karena bersifat menambah modal sendiri. Dengan kata lain, laba bersih dapat

diperoleh jika jumlah penjualan lebih besar dari pada jumlah biaya operasi. Agar

diperoleh laba bersih yang sesuai dengan jumlah yang diinginkan, maka

perencanaan dan pengendalian menjadi hal yang sangat penting dilakukan oleh

pihak manajemen.

Perusahaan yang besar cenderung memiliki sumber permodalan yang lebih

banyak dan memiliki kemungkinan untuk bangkrut yang lebih kecil, sehingga

lebih mampu untuk memenuhi kewajiban finansialnya. Dengan kata lain,

perusahaan besar cenderung memiliki utang atau menggunakan dana eksternal

dalam jumlah yang lebih besar.

Praktik Perataan laba merupakan fenomena yang umum dan dilakukan

banyak negara. Namun demikian, praktik perataan ini dilakukan dengan sengaja

3

Sebagai akibatnya, investor mungkin tidak memperoleh informasi yang

akurat yang memadai mengenai laba untuk mengevaluasi hasil dan risiko dari

portofolio mereka. Perataan laba (income smoothing) sering dinyatakan apakah

baik atau tidak, atau boleh atau tidak.

Perataan laba baik dilakukan jika dalam pelaksanaannya tidak melakukan

kecurangan yang disengaja (fraud). Ada yang berpendapat bahwa perataan laba

bukanlah suatu masalah dalam pelaporan keuangan karena memperbaiki

kemampuan laba untuk mencerminkan nilai ekonomi suatu perusahaan dan dinilai

oleh pasar tidak efisien.

Bila laba dimanipulasi maka rasio keuangan dalam laporan keuangan juga

akan dimanipulasi. Pada akhirnya, bila pengguna laporan keuangan menggunakan

informasi yang telah dimanipulasi untuk tujuan pengambilan keputusannya, maka

keputusan tersebut secara tidak langsung telah termanipulasi.

Disisi lain, laporan keuangan dimanfaatkan oleh investor dalam

pengambilan keputusan ekonominya. Hal ini berdasarkan alasan bahwa rasio

hutang menunjukkan efisiensi perusahaan memanfaatkan besarnya kepentingan

pemilik dalam rangka mengantisipasi hutang jangka panjang dan jangka pendek

perusahaan sehingga tidak akan mengganggu operasi perusahaan secara

keseluruhan dalam jangka panjang. Karena hutang yang besar mengakibatkan

rasio hutang menjadi besar yang mengakibatkan risiko semakin meningkat. Jadi

semakin besar hutang, maka risiko yang ditanggung oleh pemilik modal juga akan

4

Rasio hutang yang besar menyebabkan turunnya minat investor untuk

menanamkan modalnya pada perusahaan tersebut, sehingga dapat memicu adanya

tindakan perataan laba.

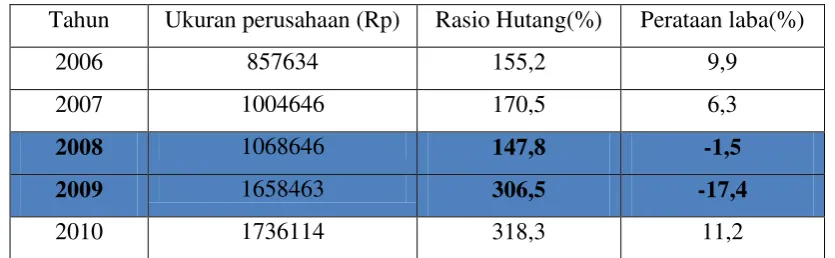

Berikut merupakan tabel nilai rata-rata ukuran perusahaan, rasio hutang

dan perataan laba pada perusahaan tekstil dan garmen yang terdaftar di Bursa

[image:41.595.103.521.339.468.2]Efek Indonesia periode 2006 sampai dengan 2010:

Tabel 1.1

Rata - Rata Ukuran perusahaan, Rasio hutang Dan Perataan laba Pada Perusahaan Tekstil dan garmen di BEI Periode 2006-2010

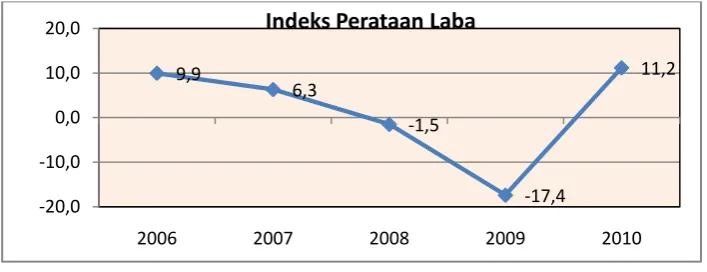

Tahun Ukuran perusahaan (Rp) Rasio Hutang(%) Perataan laba(%)

2006 857634 155,2 9,9

2007 1004646 170,5 6,3

2008 1068646 147,8 -1,5 2009 1658463 306,5 -17,4

2010 1736114 318,3 11,2

Sumber : ICMD, Data yang Diolah.

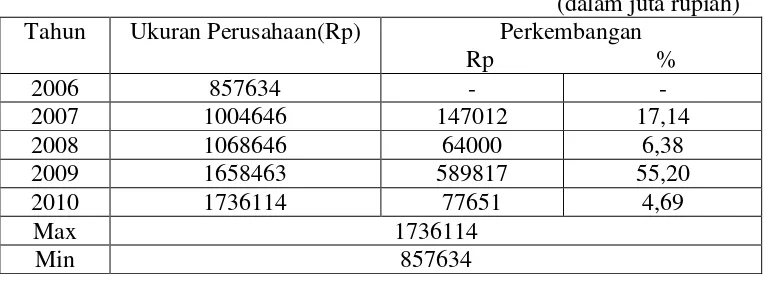

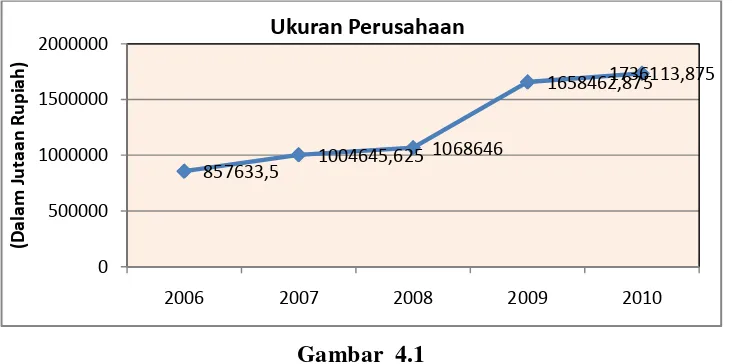

Pada Tabel terlihat secara rata-rata kedelapan perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia selama periode tahun 2006 hingga

tahun 2010 terlihat bahwa ukuran perusahaan selalu mengalami peningkatan dari

tahun 2006-2010, Hal ini dikarenakan laba bersih setelah pajak meningkat yang

diperoleh dari jumlah penjualan lebih besar dari pada jumlah biaya operasi

menunjukan perusahaan memiliki kinerja yang baik sehingga laba yang diperoleh

perusahaan meningkat. Semakin besar laba semakin besar pula ukuran

5

lebih banyak dan memiliki kemungkinan untuk bangkrut yang lebih kecil,

sehingga lebih mampu untuk memenuhi kewajiban finansialnya.

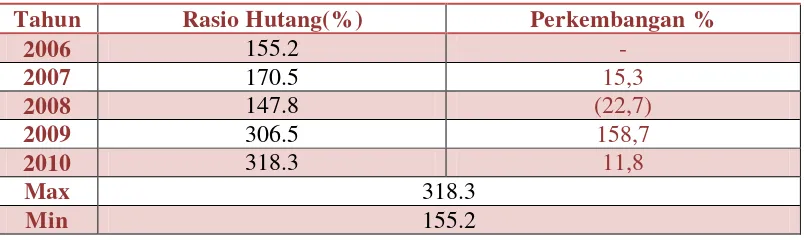

Rata-rata Rasio hutang mengalami fluktuasi karena diperusahaan dengan

mudah memperoleh dana pinjaman eksternal mengingat tingkat suku bunga yang

tinggi semakin besar hutang maka risiko yang ditanggung oleh pemilik modal

juga akan semakin meningkat. Hutang yang besar mengakibatkan minat investor

untuk menanamkan modalnya pada perusahaan. Dengan kata lain, perusahaan

besar cenderung memiliki utang atau menggunakan dana eksternal dalam jumlah

yang lebih besar. Perusahaan melakukan perataan laba tahun 2008-2009 karena

nilai indeks Eckel < 1 berdampak pada laba yang dipeoleh perusahaan sedikit

tidak sesuai laba yang diharapkan oleh karena itu perusahaan terdorong untuk

melakukan perataan laba agar investor tertarik untuk menanamkan modalnya.

Berdasarkan fenomena – fenomena diatas maka penulis tertarik untuk

melakukan penelitian dengan judul:

“Pengaruh Ukuran Perusahaan Dan Rasio HutangTerhadap Perataan Laba

Pada Perusahaan Tekstil Dan Garmen Yang Terdaftar Di Bursa Efek

6

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Banyaknya hutang mengakibatkan turunnya investor untuk menanamkan

modalnya.

2. Perusahaan yang besar memiliki dorongan untuk melakukan perataan laba.

1.2.2 Rumusan Masalah

Berdasarkan hal-hal yang telah dikemukakan dalam latar belakang, maka

penulis merumuskan masalah sebagai berikut :

1. Bagaimana perkembangan ukuran perusahaan pada perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia

2. Bagaimana perkembangan rasio hutang pada perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia

3. Bagaimana perkembangan perataan laba pada perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia

4. Seberapa besar pengaruh ukuran perusahaan terhadap perataan laba pada

perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia

5. Seberapa besar pengaruh rasio hutang terhadap perataan laba pada

perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh informasi mengenai

7

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui perkembangan ukuran perusahaan pada perusahaan

tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui perkembangan rasio hutang pada perusahaan tekstil dan

garmen yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui perkembangan perataan laba pada perusahaan tekstil

dan garmen yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui besarnya pengaruh ukuran perusahaan terhadap

perataan laba pada perusahaan tekstil dan garmen yang terdaftar di BEI .

5. Untuk mengetahui besarnya pengaruh rasio hutang terhadap perataan laba

pada perusahaan tekstil dan garmen yang terdaftar di BEI.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi Perusahaan/ Emiten

Sebagai bahan pertimbangan bagi perusahaan dalam menentukan Perataan

Laba dengan mempertimbangkan faktor-faktor yang mempengaruhinya.

Dan diharapkan dapat memberikan kontribusi dalam menjelaskan secara

empiris tantang adanya praktik perataan laba yang merupakan usaha untuk

merekayasa laporan keuangan yang dilakukan perusahaan publik di

8

2. Bagi Investor dan Calon Investor

Diharapkan informasi yang berhasil dikumpulkan dalam penelitian ini

dapat digunakan sebagai bahan pertimbangan dalam melakukan keputusan

investasi sehingga sebelum menanamkan modal atau investasi dan dapat

mempertimbangkan faktor-faktor apa saja yang dapat mempengaruhinya.

1.4.2 Kegunaan Akademis

1. Para peneliti dapat digunakan sebagai informasi dan pengembangan untuk

penelitian selanjutnya, serta sebagai penambah khasanah baca bagi

mahasiswa.

2. Bagi Peneliti Lain

Hasil dari penelitian ini diharapkan dapat digunakan sebagai bahan

tambahan referensi bagi para peneliti lain yang melakukan penelitian

sejenis pada masa yang akan datang.

1.5 Lokasi dan Waktu Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah

yang diteliti penulis mengadakan Penelitian di Bursa Efek Indonesia (BEI) pada

perusahaan Tekstil dan Garmen 2006-2010.

Adapun jangka waktu dalam menyusun penelitian ini adalah kurang lebih

selama enam bulan, terhitung dari bulan Februari-Juli 2012. Berikut jadwal

9

Tabel 1.2

Jadwal Kegiatan Penelitian

No Jadwal Kegiatan

Bulan Februari-Juli 2012 Minggu

Ke

Minggu Ke

Minggu Ke

Minggu Ke

Minggu Ke

Minggu Ke 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pra survei:

a. Persiapan judul

b. Persiapan teori

c. Pengajuan judul penelitian

d. Menentukan tempat penelitian

2. Usulan penelitian

3. Pengumpulan data

4. Pengolahan data

5. Penyusunan laporan penelitian

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Ukuran Perusahaan

2.1.1.1Pengertian Ukuran Perusahaan

Menurut Agus Sartono (2010;249), perusahaan besar yang sudah

well-established akan lebih mudah memperoleh modal di pasar modal dibanding

dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan

besar memiliki fleksibilitas yang lebih besar pula.

Menurut Irham Fahmi (2011;2), semakin baik kualitas laporan keuangan

yang disajikan maka akan semakin menyakinkan pihak eksternal dalam melihat

kinerja keuangan perusahaan tersebut, yang otomatis tentunya pihak-pihak yang

berhubungan dengan perusahaan akan merasa puas dalam berbagai urusan dengan

perusahaan.

Perusahaan selalu menginginkan perolehan laba bersih setelah pajak

karena bersifat menambah modal sendiri. Dengan kata lain, laba bersih dapat

diperoleh jika jumlah penjualan lebih besar daripada jumlah biaya operasi. Agar

diperoleh laba bersih yang sesuai dengan jumlah yang diinginkan, maka

perencanaan dan pengendalian menjadi hal yang sangat penting dilakukan oleh

pihak manajemen.

Perusahaan yang berada pada pertumbuhan penjualan yang tinggi

11

pada perusahaan yang tingkat pertumbuhan penjualannya rendah kebutuhan

terhadap modal juga semakin kecil. Akan tetapi, jika dana dari sumber intern

sudah tidak mencukupi, maka tidak ada pilihan lain bagi perusahaan untuk

menggunakan dana yang berasal dari luar perusahaan, baik utang maupun dengan

mengeluarkan saham baru.

Perusahaan yang besar cenderung memiliki sumber permodalan yang lebih

banyak dan memiliki kemungkinan untuk bangkrut yang lebih kecil, sehingga

lebih mampu untuk memenuhi kewajiban finansialnya. Dengan kata lain,

perusahaan besar cenderung memiliki utang atau menggunakan dana eksternal

dalam jumlah yang lebih besar.

Menurut Bambang Riyanto (2008;299-300), suatu perusahaan yang besar

yang sahamnya tersebar sangat luas, setiap perluasan modal saham hanya akan

mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau

tergesernya pengendalian dari pihak yang dominan terhadap perusahaan

bersangkutan.

Dengan demikian, maka perusahaan yang besar akan lebih berani

mengeluarkan saham baru dalam memenuhi kebutuhan untuk membiayai

pertumbuhan yang didasarkan pada penjualan, dibandingkan dengan perusahaan

yang kecil.

Menurut Agnes Sawir (2004;101-102) ukuran perusahaan dinyatakan

sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan

12

Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan

perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya

kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun

saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan

sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas

dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan

sehingga membutuhkan penentuan harga sedemikian rupa agar investor

mendapatkan hasil yang memberikan return lebih tinggi secara signifikan.

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar dalam

kontrak keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari

berbagai bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan

dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang yang

digunakan, semakin besar kemungkinan kemungkinan pembuatan kontrak yang

dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan

kontrak standar hutang.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat

perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya,

ukuran perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur

keuangan. Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai

staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan

13

Menurut Eugene F. Brigham dan Joel F. Houston (2001;117-119),

mengemukakan bahwa “Ukuran perusahaan yaitu rata–rata total penjualan bersih

untuk tahun yang bersangkutan sampai beberapa tahun.”

Dari berbagai penjelasan di atas, maka dapat disimpulkan bahwa ukuran

perusahaan merupakan nilai penjualan bersih suatu perusahaan pada suatu tahun

tertentu.

Dalam penelitian ini, ukuran perusahaan dinilai dengan penjualan bersih

perusahaan selama satu tahun tertentu. Mengingat nilai total penjualan yang cukup

besar, maka dalam pengukurannya dikonversikan dalam logaritma natural (Ln).

Dengan demikian perusahaan jenis ini lebih memilih untuk tidak

melakukan pengungkapan yang luas dan lengkap sebagaimana dilakukan oleh

perusahaan besar. Dengan demikian dapat disimpulkan bahwa terdapat

kecenderungan semakin besar ukuran perusahaan akan semakin cenderung untuk

melakukan perataan laba.

2.1.2 Rasio Hutang

2.1.2.1Pengertian Rasio Hutang

Menurut Kasmir (2010;151) “Rasio solvabilitas atau leverage ratio

merupakan rasio yang digunakan untuk mengatur sejauh mana aktivitas

perusahaan dibiayai dengan utang”.

Sedangkan Menurut Irham Fahmi (2011;62) : “Rasio leverage adalah

mengukur seberapa besar perusahaan dibiayai dengan utang”.

Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan

14

perusahaan akan terjebak dalam tingkat utang yang tinggi dan sulit untuk

melepaskan beban utang tersebut. Karena itu sebaiknya perusahaan harus

menyeimbangkan berapa utang yang layak diambil dan dari mana sumber yang

dapat dipakai untuk membayar utang.

2.1.2.2Tujuan dan Manfaat Rasio Hutang

Menurut Kasmir (2010:153-154) tujuan perusahaan dengan menggunakan

rasio hutang (leverage) yakni :

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak

lainnya (kreditor).

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang

bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap

dengan modal.

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang.

5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

pengelolaan aktiva.

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat

15

Sementara itu, manfaat rasio solvabilitas atau leverage ratio adalah :

1. Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban

kepada pihak lainnya.

2. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang

bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva

tetap dengan modal.

4. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh utang.

5. Untuk menganalisis seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva.

6. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih ada

terdapat sekian kalinya modal sendiri.

2.1.2.3Jenis-jenis Rasio Hutang

Menurut Irham Fahmi (2011;127) jenis-jenis rasio yang ada dalam rasio

hutang (leverage) antara lainnya :

1. Debt to Total Assets atau Debt Ratio

Dimana rasio ini disebut juga sebagai rasio yang melihat perbandingan

utang perusahaan, yaitu diperoleh dari perbandingan utang perusahaan,

16

Rumus Debt to Total Assets atau Debt Ratio

2. Debt to equity ratio

Mengenai Debt to equity ratio ini Joel G.Siegel dan Jae K.Shim

mendefinisikannya sebagai “ukuran yang dipakai dalam menganalisis

laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia

untuk kreditor.” Rumus Debt to equity ratio

Keterangan : = Total Modal Sendiri

3. Time interest earned

Time interest earned disebut juga dengan rasio kelipatan. Rumus Time

interest earned :

Keterangan :

= Laba sebelum pajak

dan pajak

= Beban Bunga

4. Cash Flow Coverage

17

5. Long – Term Debt to Total Capitalization

Long – Term Debt to Total Capitalization disebut juga dengan utang

jangka panjang/total kapitalisasi.long term debt merupakan sumber dana

pinjaman yang bersumber dari utang jangka panjang, seperti obligasi dan

sejenisnya.

Rumus Long – Term Debt to Total Capitalization:

Keterangan : long term debt = Utang jangka panjang

6. Fixed Charge Coverage

Fixed Charge Coverage disebut juga dengan rasio menutup beban tetap.

Rumus :

7. Cash Flow Adequancy

Cash Flow Adequancy disebut juga dengan rasio kecukupan arus kas.

Rumus :

2.1.2.4Alasan Memilih Debt to Equity Ratio

Seperti diketahui, dalam menandai usahanya, perusahaan memiliki

beberapa sumber dana. Sumber-sumber dana yang dapat diperoleh adalah

18

Keputusan untuk memilih menggunakan modal sendiri atau modal

pinjaman haruslah digunakan beberapa perhitungan yang matang. Dalam hal ini

leverage ratio (rasio solvabilitas) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Artinya

besarnya jumlah utang yang digunakan perusahaan untuk membiayai kegiatan

usahanya jika dibandingkan dengan modal sendiri.

Bagi bank (kreditor), semakin besar rasio ini, akan semakin tidak

menguntungkan karena akan semakin besar rasio yang ditanggung atas kegagalan

yang mungkin terjadi diperusahaan. Namun, bagi perusahaan justru semakin besar

rasio akan semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi

tingkat pendanaan yang disediakan pemilik dan semakin besar batas pengamanan

bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva. Rasio

ini juga memberikan petunjuk umum tentang kelayakan dan risiko keuangan

perusahaan.

Menurut Irham Fahmi (2011:128) Rumus Debt to equity ratio:

Keterangan : = Total Modal Sendiri

2.1.3 Perataan Laba

2.1.3.1Pengertian Perataan Laba

Menurut Irham Fahmi (2011;8) Income smoothing merupakan suatu

19

tidak sebagaimana mestinya, dan itu dilakukan dengan tujuan dan maksud

tertentu.

Laba yang berkualitas tinggi mencerminkan laba yang dapat dipertahankan

untuk jangka waktu yang panjang. Untuk bisa mencerminkan hal tersebut,

perusahaan melakukan perataan laba (income smoothing), dimana pada akhirnya

ditarik kesimpulan bahwa income smoothing merupakan proses manipulasi waktu

terjadinya laba secara sukarela oleh manajemen dengan motivasi tertentu, untuk

menekan variasi laba, agar laba yang dilaporkan sesuai dengan yang diinginkan,

guna mengurangi risiko pasar saham perusahaan, selama tidak menyimpang dari

prinsip akuntansi yang diterima secara umum.

Dengan melakukan income smoothing, investor melihat kinerja perusahaan

yang konsisten (stabil). Hal ini mengakibatkan pandangan yang bagus dari

investor mengenai perusahaan, yang secara tidak langsung menimbulkan

kepercayaan investor untuk menanamkan modalnya pada perusahaan. Untuk

mengetahui apakah suatu perusahaan dapat dikatakan melakukan praktik income

smoothing, dapat diidentifikasi dengan melihat nilai indeks eckel. Apabila nilai

indeks eckel menunjukkan angka lebih kecil dari 1 (E < 1), dan sebaliknya untuk

perusahaan yang tidak melakukan praktik tersebut.

Dengan kata lain, perusahaan yang melakukan perataan laba dapat dilihat

dari nilai covarian penjualan yang lebih besar dari covarian laba. Indeks eckel

dapat dihitung dengan rumus:

20

Keterangan :

CV = Koefisien variasi dari variabel,yaitu standar deviasi dibagi dengan nilai

yang diharapkan

△I = perubahan laba dalam satu periode

△s = perubahan penjualan dalam satu periode

Keterangan :

△x = perubahan laba (I) atau penjualan (S) antara tahun n dengan n-1

= rata-rata perubahan laba (I ) atau penjualan (S) antara tahun n dengan n-1

n = banyaknya tahun yang diamati

2.1.3.2Sasaran Perataan Laba

Sasaran perataan laba dapat dilakukan terhadap aktivitas-aktivitas yang

dapat digunakan oleh manajemen untuk mempengaruhi aliran data atau informasi.

Dengan kata lain, untuk menciptakan laporan keuangan yang sesuai yang

diinginkan, manajer dapat memasukkan informasi yang seharusnya dilaporkan

pada periode yang akan datang ke dalam laporan periode ini atau sebaliknya tidak

melaporkan informasi periode ini untuk dilaporkan pada periode yang akan

21

2.1.3.3Terjadinya Perataan Laba

Perataan laba dapat dilakukan dengan tiga cara, yaitu:

1. Manajemen dapat menentukan waktu terjadinya kejadian tertentu melalui

kebijakan yang dimiliki (misalnya biaya riset dan pengembangan) untuk

mengurangi variasi laba yang dilaporkan. Sebagai alternatif manajer juga

dapat menentukan waktu pengakuan kejadian tersebut. Jadi perataan laba

dapat dilakukan dengan pengendalian saat terjadinya atau saat pengakuan

suatu kejadian.

2. Mengubah metode akuntansi, dalam hal ini manajer dapat mengalokasikan

pendapatan atau biaya tertentu untuk beberapa periode akuntansi.

3. Manajer memiliki kebijakan sendiri dalam mengklasifikasikan pos-pos

laba rugi tertentu kedalam kategori berbeda. Contohnya pendapatan dan

biaya yang tidak berulang-ulang dapat diklasifikasikan sebagai ordinary /

extraordinary item untuk menimbulkan kesan yang lebih merata pada

ordinary income yang dilaporkan.

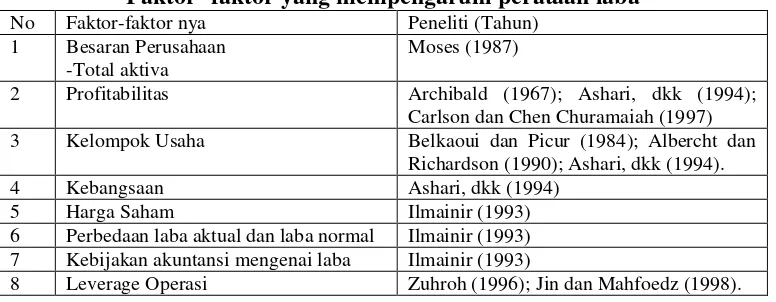

2.1.3.4Faktor- faktor Perataan Laba

Faktor-faktor pendorong perataan laba itu dapat dibedakan atas faktor

konsekuensi ekonomi dari pilihan akuntansi dan faktor-faktor laba, sehingga

perubahan akuntansi yang mempengaruhi angka-angka akuntansi akan

mempengaruhi kondisi itu. Kondisi yangterpengaruh oleh angka-angka akuntansi

itu misalnya pembayaran bonus dan harga saham. Selain faktor-faktor

22

angka-angka laba itu sendiri. Faktor-faktor laba adalah angka-angka yang dengan

sendirinya juga ikut mendorong perilaku perataan laba. Misalnya perbedaan

antara laba yang diharapkan dengan laba yang sesungguhnya. Perataan laba tidak

akan terjadi jika laba yang diharapkan tidak terlalu berbeda dengan laba yang

sesungguhnya. Sebaliknya semakin besar selisih antara laba yang diharapkan

dengan laba sesungguhnya, maka manajer akan semakin terdorong untuk

meratakan laba. Berdasarkan pengaruh perataan laba terhadap kekayaan

manajemen, maka dapat disimpulkan bahwa factor faktor pendorong perataan laba

merupakan cerminan dari berbagai upaya manajemen untuk menghindari konflik

dengan pihakpihak lain yang berkepentingan dengan perusahaan. Perataan laba

dapat dipengaruhi oleh beberapa faktor yang mendorong manajer untuk

melakukan perataan laba. Banyak penelitian empiris terdahulu telah menguji

faktor-faktor tersebut dan temuan empiris yang didapat menunjukkan simpulan

yang belum sepakat, karena untuk beberapa factor masih disimpulkan

berpengaruh dan tidak berpengaruh terhadap perataan laba. Berikut ini disajikan

penelitian-penelitian terdahulu yang meneliti faktor-faktor yang mempengaruhi

[image:59.595.120.508.605.756.2]dan tidak mempengaruhi perataan laba:

Tabel 2.1

Faktor- faktor yang mempengaruhi perataan laba

No Faktor-faktor nya Peneliti (Tahun) 1 Besaran Perusahaan

-Total aktiva

Moses (1987)

2 Profitabilitas Archibald (1967); Ashari, dkk (1994); Carlson dan Chen Churamaiah (1997) 3 Kelompok Usaha Belkaoui dan Picur (1984); Albercht dan

Richardson (1990); Ashari, dkk (1994). 4 Kebangsaan Ashari, dkk (1994)

5 Harga Saham Ilmainir (1993) 6 Perbedaan laba aktual dan laba normal Ilmainir (1993) 7 Kebijakan akuntansi mengenai laba Ilmainir (1993)

23

2.1.4 Penelitian terdahulu

Dari uraian mengenai penelitian terdahulu diatas penulis akan

menggambarkan tabel studi empiris dalam penelitian ini untuk mempermudah

memahami persamaan dan perbedaan dengan penelitian sebelumnya, dapat dilihat

sebagai berikut:

Tabel 2.2

Tabel Penelitian Terdahulu

No. Nama Judul Jurnal Hasil Perbedaan Persamaan 1. Igan

Budiasih

Faktor-faktor yang

mempengaruhi praktik perataan laba.

Ukuranperusahaan,pr ofitabilitas,

dan dividend payout ratio berpengaruh positif signifikan terhadap praktik erataan laba.

Variabel X ada yang beda.

Variabel Y sama

2. Zulkarnaini Pengaruh ukuran perusahaan dan jenis industry terhadap praktik perataan laba pada perusahaan Go Public Di Indonesia.

Ukuran perusahaan dan jenis industry secara bersama-sama tidak berpengaruh signifikan dalam memprediksi

perusahaan yang melakukan praktik perataan laba.

Perusahaan yang diteliti berbeda.

Variabel X1

sama.

3. Deni linda wijayanti Sovi ismawati rahayu

Analisis perataan laba dan faktor-faktor yang mempengaruhinya .

Faktor-faktor yang diuji dalam penelitian ini adalah ukuran perusahaan,(total aktiva),profitabilitas,f inancial leverage dan harga saham.

Faktor yang diteliti berbeda.

Variabel X1

sama

4. Gusnadi Analisis pengaruh karakteristik perusahaan dan penerapan GCG terhadap tindakan praktik perataan laba.

Faktor-faktor yang berpengaruh terhadap perataan laba menunjukan bahwa faktor ukuran perusahaan tidak berpengaruh positif terhadap praktik perataan laba.

Variabel X1

berbeda.

Variabel Y sama.

5. Juniarti Analisis faktor-faktor yang berpengaruh terhadap perataan laba pada peruahaan GO PUBLIC.

Faktorbesaranperusa haan,profitabilitas dan sektor industri perusahaan tidak berpengaruh terhadap terjadinya tindakan perataan laba.

Variabel X berbeda

24

6 Zulfa Irawati dan

Anugerah Maya A

Analisis Perataan Laba (Income Smoothing): Faktor Yang Mempengaruhiny a Dan Pengaruhnya Terhadap Return Dan Risiko Saham Perusahaan Go Public Di Bursa Efek Jakarta

Profitabilitas dan

Leverage tidak berpengaruh terhadap perataan laba

yang sesuai dengan Juniarti dan Corolina (2005), Nurhayati (2006) dan Ratnawati (2006) namun Ashari et al (1994) untuk

Profitabilitas

menyatakan sebaliknya.

Variabel X berbeda

Variabel Y sama

7 Mohamad yusuf dan soraya

Faktor-faktor yang

mempengaruhi praktik perataan labapada

perusahaan asing dan non asing di indonesia

Diantara perusahaan asing dan non asing banyak melakukan praktik perataan laba

Variabel yang digunakan di X berbeda

Variabel Y yang digunakan sama

8 Alwan Sri Kustono The Theoretical Construction Of Income Smoothing measurement

Faktor-faktor yang berpengaruh terhadap perataan laba menunjukan bahwa faktor ukuran perusahaan tidak berpengaruh positif terhadap praktik perataan laba

Alat analisis yang

digunakan berbeda

25

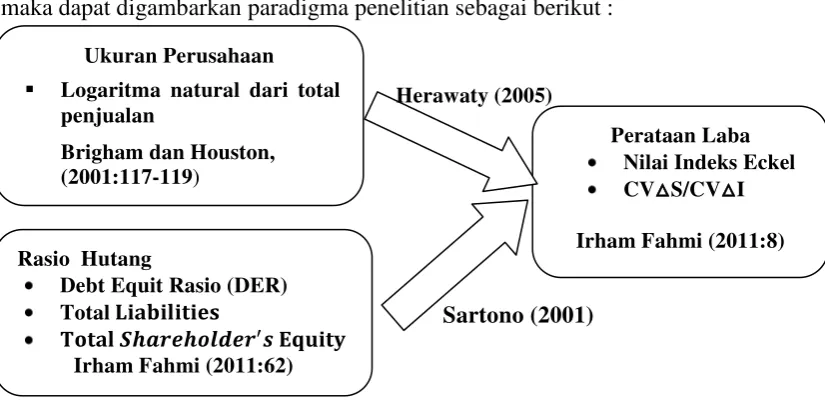

2.2 Kerangka Pemikiran

2.2.1 Hubungan Ukuran Perusahaan dengan Perataan Laba

Ukuran Perusahaan yang berada pada pertumbuhan penjualan yang tinggi

membutuhkan dukungan modal yang semakin besar, demikian juga sebaliknya,

pada perusahaan yang tingkat pertumbuhan penjualannya rendah kebutuhan

terhadap modal juga semakin kecil. Akan tetapi, jika dana dari sumber intern

sudah tidak mencukupi, maka tidak ada pilihan lain bagi perusahaan untuk

menggunakan dana yang berasal dari luar perusahaan, baik utang maupun dengan

mengeluarkan saham baru. Laba yang menjadi pertimbangan dalam mengukur

kinerja manajemen yang digunakan dalam menghasilkan informasi tersebut akan

mendorong manajemen melakukan perilaku yang tidak semestinya (dysfunctional

behavior) tindakan manajer ini kadang bertentangan dengan tujuan perusahaan.

Dengan kata lain, perusahaan besar cenderung memiliki utang atau

menggunakan dana eksternal dalam jumlah yang lebih besar. Karena itu

perusahaan terdorong untuk melakukan perataan laba agar investor tertarik untuk

menanamkan modalnya.

Menurut Herawaty (2005) Menemukan bukti bahwa perusahaan yang

lebih besar memiliki dorongan yang lebih besar pula untuk melakukan perataan

laba dibandingan dengan perusahaan yang lebih kecil karena perusahaan yang

26

2.2.2 Hubungan Rasio Hutang dengan Perataan Laba

Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan

karena perusahaan akan masuk kategori extreme leverage (utang ekstrem) yaitu

perusahaan akan terjebak dalam tingkat utang yang tinggi dan sulit untuk

melepaskan beban utang tersebut.maka dilakukannya perataan laba merupakan

suatu tindakan yang dilakukan dengan mengubah informasi pendapatan

perusahaan tidak sebagaimana mestinya, dan itu dilakukan dengan tujuan dan

maksud tertentu.

Bila laba dimanipulasi maka rasio keuangan dalam laporan keuangan juga

akan dimanipulasi. Pada akhirnya, bila pengguna laporan keuangan menggunakan

informasi yang telah dimanipulasi untuk tujuan pengambilan keputusannya, maka

keputusan tersebut secara tidak langsung telah termanipulasi.

Menurut Sartono (2001) rasio hutang menunjukan proposi penggunaan

utang untuk membiayai investasinya. Semakin besar utang perusahaan maka

semakin besar pula risiko yang dihadapi investor sehingga investor akan meminta

tingkat keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan

27

Berdasarkan uraian diatas penulis akan menggambarkan bagan kerangka

[image:64.595.117.510.178.451.2]pemikiran dalam penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Berdasarkan kerangka pemikiran yang didukung penelitian terdahulu

maka dapat digambarkan paradigma penelitian sebagai berikut :

Gambar 2.2 Paradigma Pemikiran

Investor

Laporan Keuangan Rasio Keuangan

Ukuran Perusahaan DER

Total Penjualan

Total Liabilities

Perataan Laba

Total Shareholder’s Equity

Ukuran Perusahaan

Logaritma natural dari total

penjualan

Brigham dan Houston,

(2001:117-119)

Rasio Hutang

Debt Equit Rasio (DER)

Total

Irham Fahmi (2011:62)

Perataan Laba Nilai Indeks Eckel

CV△S/CV△I

Irham Fahmi (2011:8) Herawaty (2005)

[image:64.595.113.526.510.715.2]28

2.3Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas

suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisis.Oleh karena itu, hipotesis penelitian dapat dirumuskan sebagai

berikut :

1. Ukuran perusahaan berpengaruh terhadap perataan laba pada perusahaan

tekstil dan garmen yang terdaftar di BEI pada periode 2006-2010.

2. Rasio hutang berpengaruh terhadap perataan laba pada perusahaan tekstil

52

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Bursa Efek Indonesia (BEI)

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Kemudian pada tahun 1925 didirikan Bursa di Surabaya dan Semarang. Meskipun

pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar

modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode

kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh

beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari

pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi

yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya

dan semua bursa ditutup. Tetapi pada tanggal 10 Agustus 1977 pasar modal

kembali diaktifkan dan pasar modal mengalami pertumbuhan seiring dengan

berbagai insentif dan regulasi yang dikeluarkan pemerintah. Saham pertama yang

diperdagangkan adalah saham PT Semen Cibinong. Tahun 1995, mulai

diberlakukan sistem JATS (Jakarta Automatic Trading System). Suatu system

perdagangan di lantai bursa yang secara otomatis me-match kan antara harga jual

53

manual. Misalnya dengan menggunakan “papan tulis” sebagai papan untuk

memasukkan harga jual dan beli saham. Perdagangan saham berubah menjadi

scripless trading, yaitu perdagangan saham tanpa warkat (bukti fisik

kepemilikkan saham)Lalu dengan seiring kemajuan teknologi, bursa kini

menggunakan sistem Remote Trading, yaitu sistem perdagangan jarak jauh.

Akhirnya Bursa Efek Jakarta melakukan merger dengan Bursa Efek Surabaya

pada akhir 2007 dan pada awal 2008 berubah nama menjadi Bursa Efek

Indonesia.

4.1.2 Sejarah Perusahaan Tekstil dan Garmen

1. PT. Sepatu Bata Tbk.

PT. Sepatu Bata, perusahaan terus meningkat. Perusahaan

menyediakan desain dan bahan-bahan kepada para sub-kontraktor pembuat

alas kaki. Perusahaan ini memanfaatkan sepenuhnya berbagai pelayanan

berharga yang disediakan berdasarkan ketentuan-ketentuan perjanjian

pelayanan teknik.

2. PT. Primarindo Asia Infrastructure, Tbk

Didirikan di Bandung berdasarkan Akta No. 7 tanggal 1 Juli 1988 dan

Notaris Nany Sukarja, S. H. Akta Pendirian Perusahaan telah disahkan

oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.

C2-9967-HT.01.01.TH 1988 tanggal 31 Oktober 1988 serta diumumkan

dalam Berita Negara Republik Indonesia No. 53 tanggal 2 Juli 1991,

tambahan No. 1851. Anggaran Dasar Perusahaan mengalami beberapa kali

54

Raharti Sudjardjati, SH, mengenai ketentuan jabatan komisaris dan direksi

perusahaan. Akta perubahan ini telah disetujui oleh Menteri Kehakiman

Republik Indonesia sesuai Surat keputusan No.

C-1183-HT.01.04.TH.2000 tanggal 2 Februari 2000. Perusahaan berdomisili di

Jakarta dengan pabrik berlokasi di Bandung, Jawa Barat. Kantor pusat

perusahaan beralamat di Gedung Dana Pensiun – Bank Mandiri Lt. 3A,Jl.

Tanjung Karang No. 3-4A, Jakarta. Jumlah karyawan perusahaan

sebanyak 3.624 karyawan pada tahun 2008 dan sebanyak 3.294 karyawan

pada tahun 2009.

3. PT. Delta Dunia Petroindo Tbk.

PT Delta Dunia Petroindo Tbk pada tanggal 26 November tahun 1990

berdiri dengan nama PT Daeyu Poleko Indonesia, dengan status PMA dan

setelah beberapa tahun kemudian, status perseroan berubah dari PMA

menjadi PMDN. Sebelum Berubah nama menjadi PT Delta Dunia

Petroindo, perseroan tersebut juga pernah berubah nama menjadi PT.

Daeyu Orchid Indonesia. Di dalam perjalanan perseroan, perseroan ini

pernah mencatatkan sahamnya di Bursa Efek Jakarta pada tahun 2001.

4. PT Ever Shine Textile Industry Tbk.

Didirikan pada tahun 1974, bersama dengan dua anak perusahaannya, PT

Indo Yongtex Jaya dan PT Primarajuli Sukses, dikenal sebagai prosuden

tekstil terpadu di Indonesia yang memproduksi benang, kain, dan garmen.

PT Ever Shine Tex Tbk tercatat pada Bursa Efek Jakarta sejak tahun 1992.

55

Jepang dan Jerman, memproduksi benang bermutu terdiri dari benang

tekturized, benang twisted, benang nylon filament, kain tenun, kain rajut

dengan bahan baku nylon, polyester serta garmen. Mendapat sertifikasi

dari Marks & Spencer. Gemex Trading, Testex of Swiss Textile Testing

Institute, ISO 9002 dan Institue of International testing Association for

Apllied UV Protection.

5. PT. Indorama Synthetics, Tbk

Didirikan di Jakarta sesuai dengan Undang – Undang No. 1 tahun 1967

juncto Undang – Undang No.11 tahun 1970 tentang penanaman Modal

Asing berdasarkan akta perseroan “Perseroan Terbatas Indorama

Synthetics” No. 21 tanggal 3 April 1974, dihadapan Gustaaf Hoemala

Soangkeopon Loemban Tobing, SH. Notaris di Jakarta jis akta Pembetulan

No. 34 tanggal 26 Agustus 1974 dibuat dihadapan Maria Lidwina Indriani

Soepojo, SH, pengganti dari Gustaaf Hoemala Soangkeopon Loemban

Tobing, SH, notaris di Jakarta, yang telah memperoleh pengesahan dari

Menteri Kehakiman Republik Indonesia dengan keputusannya

No.Y.A.5/2/14 tanggal 3 Januari 1975 dan telah didaftarkan dalam buku

register di Pengadilan Negeri Jakarta, tanggal 24 Januari 1997, masing –

masing dibawah No.284 dan No.285 serta telah diumumkan dalam Berita

Negara Republik Indonesia No.8 tanggal 28 Januari 1975, tambahan

56

6. PT. Karwell Indonesia Tbk

Perusahaan ini pada saat tahun 2005 telah berdiri selama 28 tahun dengan

pabrik pertamanya di Kawasan Berikat Nusantara (KBN) di Tanjung

Priok. Perseroan ini berorientasi pada pakaian jadi khusunya kemeja pria.

Pada tahun 1994 perseroan melakukan penawaran umum saham perdana

kepada masyarakat dan Tercatat Bursa Efek Jakarta. Selain itu perusahaan

juga bergerak pada bidang expor dan impor.

7. PT. Ricky Putra Globalindo Tbk

PT. Ricky Putra Globalindo Tbk berdiri pada tanggal 22 Desember 1987 di

Jakarta dan bergerak di bidang industri pemintalan benang, perajutan,

pakaian dalam pria, pakaian luar, unit usaha jasa, perdagangan umum dan

distribusi terpadu dari hulu hingga hilir. Semenjak pada tahun 2004,

perseroan telah berexpansi ke bisnis lisensi berbagai merk internasional.

8. PT. Indo Acidatama Tbk.

Pada awalnya, tahun 1983 perseroan bernama PT INDO ALKOHOL

UTAMA. Kemudian pada tahun 1986 berubah nama menjadi PT INDO

ACIDATAMA CHEMICAL INDUSTRY dengan ethanol sebagai produk

utama dan bergerak dalam industri agro kimia. Pada tahun 1987 dibangun

pabrik seluas 11 ha dengan kapasitas terpasang sebesar 18.000 kl

ethanol/tahun, acetid acid 12.000 ton/tahun, ethyl acetate sebesar 4.500

ton/tahun. Berbagai upaya modifikasi dan ekspansi dilakukan sehingga

dalam satu dasawarsa kapasitas produksi ethanol kami menjadi yang

57

melakukan merger dengan PT SARASA NUGRAHA Tbk serta tercatat di

Bursa Efek Indonesia dengan kode SRSN pada group Industri Dasar dan

Kimia. Pada Mei 2006, berubah menjadi PT INDO ACIDATAMA Tbk.

4.1.3 Kegiatan Perusahaan

Pada dasarnya manufaktur memiliki pengertian sebagai proses mengubah

bahan mentah menjadi produk jadi. Oleh karena itu, perusahaan manufaktur

merupakan perusahaan yang bergerak dengan melakukan proses p