ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI PRAKTIK PERATAAN LABA PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Teks penuh

Gambar

Dokumen terkait

2010.Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (income smoothing) Pada Perusahaan go Publik Di Bursa Efek Indonesia (Stuudi Kasus Pada Perusahaan

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PERATAAN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

Untuk menganalisis apakah pertumbuhan perusahaan berpengaruh terhadap praktik perataan laba (income smoothing) pada perusahaan manufaktur yang terdaftar di

Analisis Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba (Income Smoothing) Pada Perusahaan Go Publik di Bursa Efek Indonesia.. (Studi Kasus Pada Perusahaan Manufaktur Yang

Faktor-Faktor yang Mempengaruhi Perataan Laba (Income Smoothing) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.. Universitas

Pengaruh Karakteristik Perusahaan terhadap Praktik Perataan Laba (Income Smoothing) pada Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Indonesia. Skripsi:

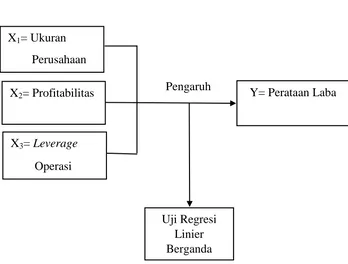

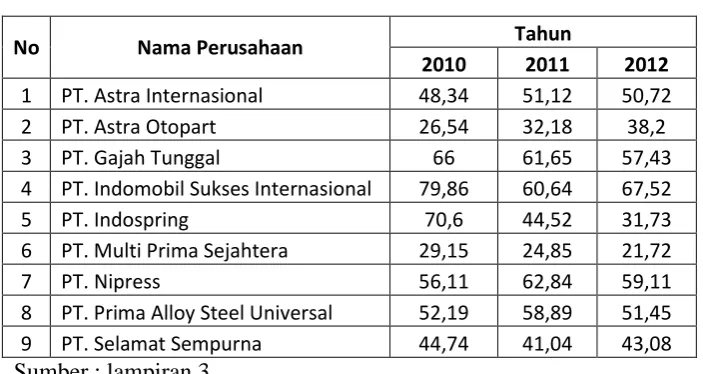

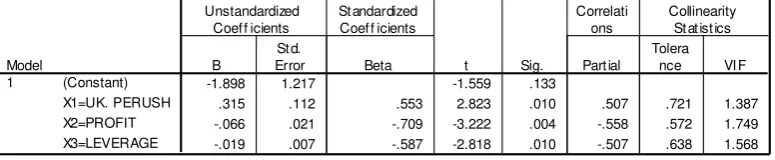

Penelitian ini bertujuan menganalisis faktor – faktor yang mempengaruhi praktik perataan laba, di mana variabel independen terdiri dari ukuran perusahaan, profitabilitas, leverage

Tujuan penelitian ini adalah untuk membuktikan perusahaan automotive yang terdaftar di Bursa Efek Indonesia melakukan praktik perataan laba dan untuk membuktikan secara