SKRIPSI

PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA PERUSAHAAN TEKSTIL DAN GARMEN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

MEILINA SINABANG 080503133

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Leverage Keuangan terhadap Profitabilitas pada Perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2012

Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa untuk setiap penyertaan dan rahmat yang telah diberikan selama proses pengerjaan skripsi ini, dan yang telah memampukan penulis menyelesaikan skripsi ini dengan baik.

Adapun skripsi ini berjudul “Analisis Pengaruh Leverage Keuangan terhadap Profitabilitas pada Perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia” disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran serta dukungan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Ibu Dr. Rina Bukit, M.Si, Ak selaku Dosen Pembaca Penilai yang telah memberikan saran dan masukan kepada penulis.

6. Kedua orang tua tercinta, Drs. Alexander Silalahi dan Lusia Simamora yang

senantiasa melimpahkan cinta dan kasih sayang serta selalu mendoakan dan mendukung dalam penyelesaian skripsi. Kakak dan Abang, Anna Flora, Aritta Valentinus, dan Aryanti Maria yang telah menjadi motivator sehingga penulis tetap bersemangat dalam mengerjakan skripsi ini. Yang terkasih, Anjus J.S. Damanik yang selalu memberikan dukungan, doa, perhatian dan semangat dalam menyelesaikan skripsi ini. Sahabat-sahabatku, Ganda Rajagukguk, Maretha Natasia Ginting, Daniel Butar-butar dan semua yang tidak dapat disebut satu persatu, terima kasih untuk dukungan, bantuan, semangat yang telah diberikan.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Juli 2012 Penulis,

ABSTRAK

PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA PERUSAHAAN TEKSTIL DAN GARMEN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh variabel-variabel independen leverage keuangan dan perputaran total aktiva berpengaruh terhadap variabel dependen profitabilitas baik secara parsial maupun simultan pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu leverage keuangan diuji dengan Debt to Total Assets, Debt to Total Equity dan perputaran total aktiva diuji dengan Total Assets Turnover sebagai variabel independen serta profitabilitas diuji dengan Return On Equity sebagai variabel independen. Penelitian ini menggunakan 13 perusahaan tekstil dan garmen yang terdafatar di Bursa Efek Indonesia selama periode 2008-2011 sehingga diperoleh 52 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, Debt to Total Assets tidak berpengaruh terhadap Return On Equity. Debt to Total Equity secara parsial berpengaruh terhadap Return On Equity. Total Assets Turnover secara parsial tidak berpengaruh terhadap Return On Equity. Secara simultan, Debt to Total Assets, Debt to Total Equity, dan Total Assets Turnover berpengaruh terhadap Return On Equity pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,417 mengindikasikan bahwa 41,7% perubahan dalam profitabilitas dapat dijelaskan oleh variabel-variabel independen yang digunakan dalam penelitian ini. Sedangkan sisanya 58,3% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

THE EFFECT OF FINANCIAL LEVERAGE ON PROFITABILITY OF TEXTILE AND GARMENT COMPANIES LISTED ON THE INDONESIAN

STOCK EXCHANGE

The objectives of this research is to know the influence of independent variables financial leverage, total assets turnover, either partially or simultaneously toward profitability in textil and garment firm on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of three variable, such as financial leverage is measured by Debt to Total Assets, Debt to Total Equity and Total Assets Turnover as independent variable. Profitability is measured by Return On Equity as dependent variable. This research uses 13 textil and garment companies that listed in Indonesia Stocks Exchange during 2008 to 20011, so that got 52 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are

taken from the website

processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially Debt to Total Assets uninfluence toward Return On Equity. Debt to Total Equity partially influence toward Return On Equity. Total Assets Turnover partially uninfluence toward Return On Equity. Simultaneously, Debt to Total Assets, Debt to Total Equity, dan Total Assets Turnover influence toward Return On Equity. Adjusted R Square that shows value 0,417 indicates that 41,7% turning in profitability can be determined by the independent variable in this research, meanwhile, the remainder 58,3% detemined by other factors which not include in this research.

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu 17

3.1 Pengambilan Sampel 26

3.2 Defenisi Operasional Variabel 29

3.3 Jadwal Penelitian 33

4.1 Descriptive Statistics 34

4.2 Hasil Uji Normalitas (1) 37

4.3 Hasil Uji Normalitas (2) Setelah Transformasi 40

4.4 Hasil Uji Multikolinieritas 44

4.5 Hasil Uji Autokorelasi 45

4.6 Analisis Regresi 48

4.7 Koefisien Determinasi (R Square) 50

4.8 Hasil Uji Statistik t 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual 21

4.1 Histogram 38

4.2 Normal P-Plot Regression 39

4.3 Histogram setelah transformasi 41

4.4 Normal P-Plot Regression setelah transformasi 42

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Populasi Perusahaan 63

ii Rasio Profitabilitas Perusahaan Tekstil dan Garmen yang Terdaftar di BEI 64

iii Tabulasi Data Variabel Penelitian 65

iv Output Statistik Deskriptif 67

v Output Uji Normalitas Sebelum Transformasi 68

vi Output Uji Normalitas Setelah Transformasi 70

vii Output Uji Multikolinearitas 71

viii Output Uji Autokorelasi 72

ix Output Uji Heteroskedastisitas 72

x Output Uji Signifikansi t 73

ABSTRAK

PENGARUH LEVERAGE KEUANGAN TERHADAP PROFITABILITAS PADA PERUSAHAAN TEKSTIL DAN GARMEN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh variabel-variabel independen leverage keuangan dan perputaran total aktiva berpengaruh terhadap variabel dependen profitabilitas baik secara parsial maupun simultan pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan metode kuantitatif dengan bentuk hubungan kausal (sebab akibat), terdiri dari tiga variabel yaitu leverage keuangan diuji dengan Debt to Total Assets, Debt to Total Equity dan perputaran total aktiva diuji dengan Total Assets Turnover sebagai variabel independen serta profitabilitas diuji dengan Return On Equity sebagai variabel independen. Penelitian ini menggunakan 13 perusahaan tekstil dan garmen yang terdafatar di Bursa Efek Indonesia selama periode 2008-2011 sehingga diperoleh 52 sampel. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data sekunder, yang diperoleh dari situs analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, Debt to Total Assets tidak berpengaruh terhadap Return On Equity. Debt to Total Equity secara parsial berpengaruh terhadap Return On Equity. Total Assets Turnover secara parsial tidak berpengaruh terhadap Return On Equity. Secara simultan, Debt to Total Assets, Debt to Total Equity, dan Total Assets Turnover berpengaruh terhadap Return On Equity pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,417 mengindikasikan bahwa 41,7% perubahan dalam profitabilitas dapat dijelaskan oleh variabel-variabel independen yang digunakan dalam penelitian ini. Sedangkan sisanya 58,3% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

THE EFFECT OF FINANCIAL LEVERAGE ON PROFITABILITY OF TEXTILE AND GARMENT COMPANIES LISTED ON THE INDONESIAN

STOCK EXCHANGE

The objectives of this research is to know the influence of independent variables financial leverage, total assets turnover, either partially or simultaneously toward profitability in textil and garment firm on Indonesia Stocks Exchange.

This research uses quantitative approach with causal type, that contains of three variable, such as financial leverage is measured by Debt to Total Assets, Debt to Total Equity and Total Assets Turnover as independent variable. Profitability is measured by Return On Equity as dependent variable. This research uses 13 textil and garment companies that listed in Indonesia Stocks Exchange during 2008 to 20011, so that got 52 samples. The sample selection using purposive sampling method. This research utilizes secondary data, those are

taken from the website

processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially Debt to Total Assets uninfluence toward Return On Equity. Debt to Total Equity partially influence toward Return On Equity. Total Assets Turnover partially uninfluence toward Return On Equity. Simultaneously, Debt to Total Assets, Debt to Total Equity, dan Total Assets Turnover influence toward Return On Equity. Adjusted R Square that shows value 0,417 indicates that 41,7% turning in profitability can be determined by the independent variable in this research, meanwhile, the remainder 58,3% detemined by other factors which not include in this research.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Setiap perusahaan memiliki tujuan utama yaitu memperoleh laba atau profit dari seluruh kegiatan produksi dan bisnisnya. Menurut Brigham (2006:107), “hasil akhir dari serangkaian kebijakan dan keputusan yang dilakukan oleh perusahaan adalah profitabilitas”. Tanpa diperolehnya laba maka perusahaan tidak dapat memenuhi tujuan lainnya seperti pertumbuhan terus-menerus. Dengan hal tersebut maka perusahaan dapat mempertahankan kelangsungan hidupnya. Perusahaan dituntut untuk mampu memilih strategi yang tepat sehingga dapat mengungguli persaingan dalam pertumbuhan dan memperoleh laba serta mampu bertahan dalam siklus kehidupan bisnis dalam jangka waktu yang cukup panjang. Telah ditunjukkan oleh banyak studi kasus, bahwa perusahaan memperoleh banyak keuntungan bila keberadaan jangka panjangnya terjamin. Kegagalan perusahaan untuk mempertahankan tingkat laba investasi di atas biaya modal dapat membawa perusahaan pada kesulitan keuangan dan terancam bangkrut. Oleh karena itu, profitabilitas merupakan proksi yang relevan untuk memprediksikan kelangsungan hidup perusahaan.

internal perusahaan berasal dari keuntungan yang tidak dibagikan atau keuntungan yang ditahan di dalam perusahaan yang tercermin pada lembar saham atau persentasi kepemilikan. Sementara sumber dana eksternal perusahaan merupakan sumber dana yang berasal dari luar perusahaan, misalnya penjualan obligasi dan hutang atau kredit bank. Kedua sumber dana ini tertuang dalam neraca pada sisi kewajiban. Penelitian ini berfokus pada sumber dana eksternal yaitu yang berasal dari pihak luar perusahaan, dalam hal ini adalah hutang. Kebanyakan perusahaan memiliki ketergantungan pada hutang dalam melakukan pembiayaan aktivitas perusahaan termasuk pembiayaan pengungkapan laporan pertanggungjawaban sosial perusahaan. Laporan pertanggungjawaban ini sering disebut dengan Corporate Social Responsibility (CSR), dan hutang di sini sering digambarkan dalam tingkat leverage.

Leverage keuangan merupakan tingkat penggunaan hutang sebagai sumber pembiayaan perusahaan. Sebuah perusahaan dengan signifikan lebih banyak hutang daripada ekuitas adalah dianggap sangat leverage

Leverage ini merupakan instrumen

penting yang akan mempengaruhi masa depan perusahaan karena resiko yang cukup besar apabila penggunaan dana yang tidak sesuai. Perusahaan yang memiliki cukup aktiva atau kekayaanya dalam hal pembayaran hutang-hutangnya maka disebut leveraged, namun jika aktiva atau kekayaannya lebih kecil daripada total hutangnya atau dengan kata lain tidak cukup maka disebut unleveraged.

tersebut mengharuskan perusahaan untuk meyeimbangkan kekayaan yang dimiliki yaitu berupa aset dan hutang yang dimiliki.

Brigham dan Houston (2001:197) menyatakan bahwa, “profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan”. Sartono (2001:119) berpendapat bahwa, “profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”. Rasio profitabilitas merupakan perbandingan antara laba perusahaan dengan investasi atau ekuitas yang digunakan untuk memperoleh laba tersebut. Rasio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Semakin tinggi profitabilitas perusahaan semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan.

Kinerja perusahaan ditinjau dari perspektif internal dapat diukur dari rasio profitabilitas dan rasio pertumbuhan. Rasio profitabilitas mengukur efisiensi perusahaan berdasarkan nilai laba yang diperoleh dibagi dengan komponen internal lain dalam perusahaan, seperti aktiva dan modal perusahaan

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka dapat dirumuskan masalah penelitian sebagai berikut : “Apakah Leverage Keuangan dan Perputaran Total Aktiva berpengaruh signifikan baik secara parsial maupun simultan terhadap Profitabilitas pada Perusahaan Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia periode tahun 2008 – 2011?”.

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah : untuk mengetahui apakah LeverageKeuangan dan Perputaran Total Aktiva berpengaruh signifikan terhadap Profitabilitas pada Perusahaan Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia periode tahun 2008 - 2011.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi peneliti, sebagai bahan masukan apabila suatu saat diminta pendapat atau masukan mengenai pengaruh leverage keuangan terhadap tingkat profitabilitas perusahaan.

3. Bagi peneliti lainnya, sebagai bahan masukan dan sumber informasi dalam

BAB II

TINJAUAN PUSTAKA

2.1. Profitabilitas

2.1.1. Pengertian Profitabilitas

Profit dalam kegiatan operasional perusahaan merupakan elemen penting untuk menjamin kelangsungan hidup perusahaan pada masa yang akan datang. Keberhasilan perusahaan dapat dilihat dari kemampuan perusahaan menciptakan laba yang berasal dari pembiayaan yang dilakukan, kemampuan perusahaan untuk dapat bersaing di pasar (survive), dan kemampuan perusahaan untuk dapat melakukan ekspansi usaha (developt).

perusahaan akan dapat tercapai. Penggunaan semua sumber daya tersebut akan memungkinkan perusahaan untuk memperoleh laba yang tinggi. Laba merupakan hasil dari pendapatan oleh penjualan yang dikurangi dengan beban.

2.1.2. Rasio Profitabilitas

Brigham dan Houston (2006:107) menyatakan bahwa “rasio profitabilitas akan menunjukkan efek dari likuiditas, manajemen aktiva, dan utang pada hasil operasi”. Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan. Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar.

Return on Equity (ROE)

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan dengan jumlah hasil yang diinvestasikan. ROE menjadi salah satu unsur yang penting dalam pengambilan keputusan investasi. Rasio ini digunakan sebagai indikator ataupun sumber informasi mengenai kemampuan perusahaan dalam menghasilkan laba yang dilihat dari return yang diterima oleh investor dan tentang bagaimana perusahaan mengelola aktivanya. Return On Equity (ROE) sering disebut sebagai rentabilitas modal sendiri (Return on Common Equity).

Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkatkan ROE. Sedangkan ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari setoran pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan. Menurut Brigham dan Houston (2006:90), Return on Equity dapat dirumuskan sebagai berikut :

ROE = �����������������

�ℎ����ℎ�����′�������

x 100% = ... %

Walsh (2004:56) menyatakan bahwa

Peningkatan harga saham perusahaan akan memberikan keuntungan (return) yang tinggi bagi para investor. Hal ini selanjutnya akan meningkatkan daya tarik investor terhadap perusahaan. Peningkatan daya tarik ini menjadikan perusahaan tersebut makin diminati oleh investor, karena tingkat kembalian akan semakin besar. Dengan kata lain ROE akan berpengaruh terhadap return yang akan diterima oleh investor. Walsh (2004:58) menyatakan bahwa

Pada tingkat perusahaan individu, ROE yang baik akan mempertahankan kerangka kerja keuangan pada tempatnya untuk perusahaan yang sedang tumbuh dan berkembang. Untuk ekonomi secara keseluruhan, ROE dapat menggerakkan investasi di bidang industri, pertumbuhan produk nasional bruto (gross national product), lowongan atau kesempatan kerja, penerimaan pajak pemerintah dan sebagainya.

2.2. Leverage Keuangan

2.2.1. Pengertian Leverage

Leverage secara harafiah berarti pengungkit, pengungkit digunakan untuk mengangkat beban berat. Dalam ilmu manajemen keuangan juga dikenal leverage, namun dalam makna yang berbeda tentunya. Financial Leverage menurut Sartono (2001:263) adalah “penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkat keuntungan yang tersedia bagi pemegang saham”. Beban tetap ini dapat berupa bunga pinjaman, jika perusahaan menggunakan sumber pembelanjaan dari luar (modal asing), sedangkan apabila perusahaan menggunakan mesin-mesin, maka harus menanggung beban tetap yang berupa biaya penyusutan mesin-mesin (depresiasi).

Horne dan Wachowicz (2007:182) menyatakan bahwa “penggunaan leverage dimaksudkan untuk meningkatkan (lever up) profitabilitas”. Sartono (2001:257) menyatakan bahwa “penggunaan leverage dimaksudkan untuk meningkatkan keuntungan potensial pemegang saham”. Dengan kata lain, penggunaan leverage ditujukan agar keuntungan yang diperoleh lebih besar daripada biaya asset dan sumber dananya, sehingga dapat meningkatkan keuntungan perusahaan maupun pemegang saham.

didasarkan karena oleh karena bunga sebagian besar jumlahnya tetap, dan jika bunga lebih kecil dari pengembalian yang diperoleh dari pendanaan utang, selisih lebih dari atas pengembalian akan menjadi keuntungan bagi investor ekuitas. Selain itu, bunga merupakan beban yang dapat mengurangi pajak sedangkan sedangkan dividen tidak, dampaknya adalah besarnya pajak yang ditanggung perusahaan akan semakin kecil sebagai akibat dari penggunaan utang dalam struktur modal perusahaan sehingga pada akhirnya akan meningkatkan pengembalian.

Gitman dan Michael (2003:508) menyatakan dampak dari penggunaan leverage bagi perusahaan yaitu “Result from the use of fixed cost or funds to magnify returns to firms owners. Generally increases in leverage result in

increased return and risk, whereas decreases in leverage result ini decreases

return and risk”. Artinya, penggunaan biaya tetap akan berpengaruh terhadap return bagi pemilik perusahaan. Secara umum, peningkatan leverage akan meningkatkan baik return maupun resiko. Sebaliknya, penurunan leverage akan mengakibatkan penurunan pada return dan resiko.

2.2.2. Jenis-jenis Leverage

a. Operating Leverage

Leverage operasi menunjukkan penggunaan biaya tetap operasi oleh perusahaan sehubungan perusahaan melakukan kegiatan investasi. Oleh karena itu, leverage operasi digunakan untuk mengukur seberapa besar penggunaan biaya tetap operasi dalam suatu perusahaan. Leverage operasi terkait saat perusahaan mengeluarkan biaya tetap pada tingkat penjualan tertentu. Dalam istilah bisnis, bila hal-hal lain tetap, tingkat leverage operasi yang tinggi, berarti perubahan yang relatif kecil dalam penjualan akan mengakibatkan perubahan yang besar pada laba operasi (Brigham dan Houston, 2001:10). Ukuran kuantitatif dari sensitivitas laba operasional perusahaan atas perubahan dalam penjualan perusahaan disebut tingkat leverage operasional (Degree of Operating Leverage – DOL). DOL suatu perusahaan dengan tingkat output tertentu (atau penjualan) adalah persentase perubahan dalam laba operasional atas perubahan persentase dalam output (atau penjualan) yang menyebabkan perubahan dalam laba. DOL dapat dirumuskan sebagai berikut:

DOL= PersentaseperubahanEBIT

Persentaseperubahanpenjualan x 100% = ... %

b. Financial Leverage

tetap untuk membayar kas secara periodik. Menurut Brigham dan Houston (2001: 4), leverage keuangan merupakan alternatif yang digunakan untuk meningkatkan laba. Penggunaan utang dalam investasi sebagai tambahan untuk mendanai aktiva perusahaan diharapkan dapat meningkatkan keuntungan yang akan diperoleh pemilik perusahaan, karena aktiva perusahaan digunakan untuk menghasilkan laba. Selain itu ada dua alasan yang di kemukakan oleh Brigham mengenai alsan mengapa penggunaan hutang ataupun financial leverage lebih menguntungkan, yakni; bunga merupakan pengurang pajak sementara deviden untuk pemegang ekuitas bukan, serta karena bunga merupakan pengurang pajak, laba untuk pemegang ekuitas menjadi lebih besar.

Manajer keuangan memiliki pilihan untuk menggunakan leverage keuangan agar dapat memperbesar pengaruh perubahan apapun yang dihasilkan dalam laba operasional atas perubahan EPS. Ukuran kuantitatif terhadap sensivitas EPS perusahaan terhadap perubahan dalam laba operasional perusahaan disebut sebagai tingkat leverage keuangan (Degree of Financial Leverage - DFL ). DFL untuk tingkat laba operasional tertentu adalah perubahan persentase dalam EPS atas perubahan persentase dalam laba operasional yang menyebabkan perubahan dalam EPS. DFL dapat dirumuskan sebagai berikut:

DFL= ����������������ℎ����������

����������������ℎ����������� x 100% = ... %

c. Total/ Combined Leverage

leverage total/kombinasi dapat didefenisikan sebagai setiap penggunaan potensial biaya-biaya tetap, baik biaya-biaya operasi maupun keuangan, untuk meningkatkan pengaruh perubahan dalam penjualan atas laba per lembar saham (EPS) atau laba setelah pajak (EAT) perusahaan (Warsono, 2003:223). Ukuran kuantitatif sensitivitas total EPS perusahaan terhadap perubahan penjualan disebut tingkat leverage total (Degree of Total Leverage – DTL). DTL dapat dirumuskan sebagai berikut:

DTL= PersentaseperubahanEPS

Persentaseperubahanpenjualan x 100% = ... %

2.2.3. Rasio Leverage

Rasio leverage digunakan untuk mengukur seberapa besar leverage keuangan yang ditanggung perusahaan (Brealey, Meyrs , dan Marcus, 2008: 75). Rasio leverage yang dapat digunakan dalam analisis leverage adalah sebagai berikut:

a. Rasio Utang terhadap Aktiva (Debt to Total Assets Ratio)

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tingi hasil persentasenya, cenderung semakin besar resiko keuangannya bagi kreditur maupun pemegang saham. Rumus yang digunakan:

DAR = TotalHutang

b. Rasio Utang terhadap Ekuitas (Debt to Total Equity Ratio)

Menurut Brigham dan Houston (2006:107) “Rasio total hutang terhadap total ekuitas, yang pada umumnya disebut Debt To Total Equity Ratio (DER), untuk mengukur sejauh mana perusahaan dibiayai dengan hutang. Semakin tinggi DER menunjukkan komposisi total hutang semakin besar di banding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Menurut Brigham dan Houston (2006:107), Debt to Equity Ratio dapat dirumuskan sebagai berikut :

DER = �����������

������������x 100% = ... %

2.3. Perputaran Total Aktiva (Total Assets Turnover)

Total Assets Turnover disebut juga rasio aktivitas. Menurut Van Horne dan Wachowicz

Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besar kelebihan dana yang tertanam pada aktiva tersebut. Kelebihan dana tersebut lebih baik ditanamkan pada ativa lain yang lebih produktif. Sebaliknya semakin tinggi tingkat aktivitas semakin baiklah kemampuan perusahaan dalam memperoleh laba. Menurut Brigham dan Houston (2006:99), perputaran total aktiva secara sistematis dapat dirumuskan sebagai berikut:

Total Asset Turnover = ���������

����������� x 1 kali = ... kali

2.4. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang dapat ditelaah adalah sebagai berikut :

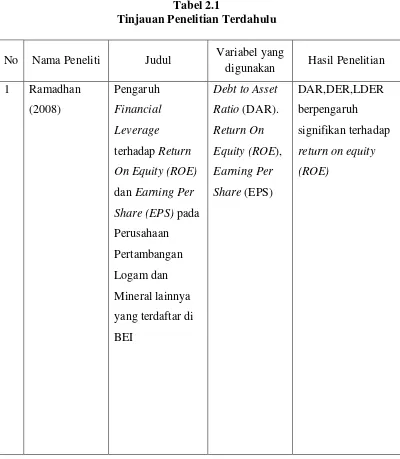

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Peneliti Judul Variabel yang

No Nama Peneliti Judul Variabel yang

1. Ramadhan (2008)

Judul penelitian adalah “Pengaruh Financial Leverage Terhadap Return On Equity (ROE) dan Earning Per Share (EPS) Pada Perusahaan Pertambangan Logam Dan Mineral Lainnya Yang Terdaftar Di Bursa Efek Indonesia”. Variabel independen adalah debt ratio (DAR) dan variabel dependen adalah ROE dan EPS, menggunakan analisis korelasi, regresi linear sederhana, uji hipotesis dan determinasi. Berdasarkan hasil hipotesis dengan menggunakan koefisien regresi maka dapat diketahui bahwa tidak ada pengaruh financial leverage terhadap ROE dan EPS pada Perusahaan Pertambangan Logam dn Mineral Lainnya yang Terdaftar di Bursa Efek Indonesia.

2. Aminatuzzahra (2010)

ditunjukkan oleh besarnya adjusted R square sebesar 97,9%, sedangkan sisanya 2,1% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

3. Arif (2011)

Judul penelitian adalah The Impact of Financial Leverage to Profitability Studi of Non-Financial Companies Listed in Indonesia Stock Exchange. Variabel independen yang digunakan adalah equity multiplier, total asset turnover, firm size, BI rate dan industri faktor. Sedangkan variabel dependennya adalah Return on Equity (ROE). Hasil penelitian menunjukkan bahwa dalam terkategorikan (tidak dikategorikan ke dalam industri yang berbeda) data debt(EM), total asset turnover, dan firm size berpengaruh positif terhadap profitabilitas dan BIrate berpengaruh negatif terhadap profitabilitas. Selain itu faktor industri ditemukan mempengaruhi profitabilitas perusahaan.

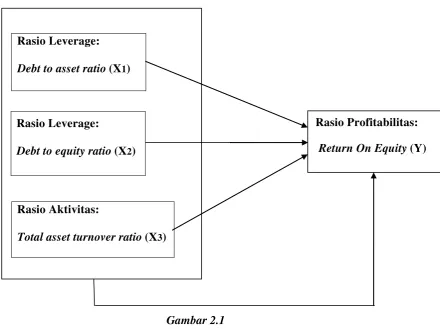

2.5. Kerangka Konseptual dan Hipotesis Penelitian 2.5.1. Kerangka Konseptual

Rasio Leverage: Debt to asset ratio (X1)

Rasio Aktivitas:

Total asset turnover ratio (X3)

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan antara variabel independen dan variabel dependen adalah hubungan kausatif (sebab akibat). Di mana variabel independen yang telah ditentukan yaitu Debt To Asset Ratio (X1), Debt To Equity Ratio (X2), Total Asset Turnover Ratio (X3

Menurut Ross, Jordan dan Westerfield (2000) dalam yanti (2007) menyatakan “ROE is affected by three things which are operating efficiency (as measured by profit margin), asset use efficiency (as measured by total asset

turnover), and financial leverage”. Artinya ROE dipengaruhi oleh tiga faktor ) diasumsikan akan mempengaruhi variabel dependen yang telah ditentukan yaitu Return on Equity (Y).

Rasio Leverage:

Debt to equity ratio (X2)

yakni ; efisiensi operasi (dapat dilihat dari nilai profit margn), efisiensi penggunaan aktiva (dapat di lihat dari tingkat perputaran aktiva) dan leverage keuangan.

Rasio leverage adalah untuk kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut saat itu di likuidasi, dengan kata lain berati kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya, baik jangka panjang maupun jangka pendek. Tinggi rendah leverage keuangan dapat mempengaruhi tingkat pencapaian profitabilitas yang dicapai oleh perusahaan. Jika biaya yang ditimbulkan oleh hutang (cost of debt – kd ) lebih kecil daripada biaya modal sendiri (cost of equity – ke ), maka sumber dana yang berasal dari pinjaman atau hutang akan lebih efektif dalam mengahasilkan laba (meningkatkan ROE); demikian sebaliknya (Brigham, 2006). “Semakin tinggi DER menunjukkan semakin besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan menurunkan profitabilitas perusahaan, karena tingkat ketergantungan dengan pihak luar semakin tinggi. Maka pengaruh antara DER dengan ROE adalah negative” (Brigham dan Houston, 2001:58).

pada ativa lain yang lebih produktif. Sebaliknya semakin tinggi tingkat aktivitas semakin baiklah kemampuan perusahaan dalam memperoleh laba dan akan meningkatkan profitabilitas khususnya ROE.

2.5.2. Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kausal menurut Umar (2003:30) adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain, desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

3.2. Jenis dan Sumber Data

3.3. Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:72), “populasi adalah wilayah generalisasi yang terdiri atas obyek dan subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan Tekstil dan Garmen yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008 sampai dengan tahun 2011.

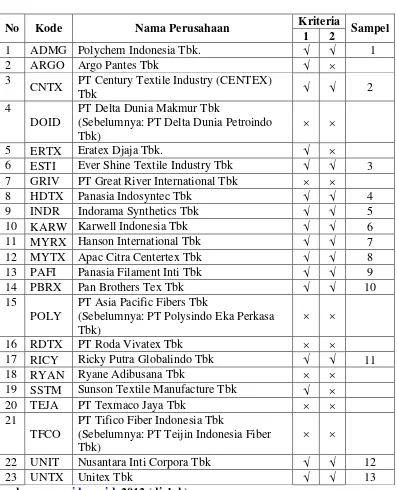

Menurut Erlina dan Mulyani (2007:74), “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Metode pengambilan sampel dilakukan dengan teknik purposive sampling. Menurut Jogiyanto (2004:79), “purposive sampling adalah teknik pengambilan sampel berdasarkan suatu kriteria tertentu”. Sampel perusahaan dapat dilihat pada tabel 3.1.

Adapun kriteria yang digunakan untuk pengambilan sampel penelitian ini adalah sebagai berikut:

1. Perusahaan sampel adalah perusahaan Tekstil dan Garmen yang

konsisten terdaftar di Bursa Efek Indonesia selama tahun 2008-2011.

2. Perusahaan sampel yang memiliki kelengkapan data yang

Tabel 3.1 Pengambilan Sampel

No Kode Nama Perusahaan Kriteria Sampel

1 2

1 ADMG Polychem Indonesia Tbk. √ √ 1

2 ARGO Argo Pantes Tbk √ ×

3

CNTX PT Century Textile Industry (CENTEX)

Tbk √ √ 2

4

DOID

PT Delta Dunia Makmur Tbk

(Sebelumnya: PT Delta Dunia Petroindo Tbk)

PT Asia Pacific Fibers Tbk

(Sebelumnya: PT Polysindo Eka Perkasa Tbk)

× ×

16 RDTX PT Roda Vivatex Tbk × ×

17 RICY Ricky Putra Globalindo Tbk √ √ 11

18 RYAN Ryane Adibusana Tbk × ×

19 SSTM Sunson Textile Manufacture Tbk √ ×

20 TEJA PT Texmaco Jaya Tbk × ×

21

TFCO

PT Tifico Fiber Indonesia Tbk

(Sebelumnya: PT Teijin Indonesia Fiber Tbk)

× ×

22 UNIT Nusantara Inti Corpora Tbk √ √ 12

23 UNTX Unitex Tbk √ √ 13

Sumber :

3.4. Metode Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan perusahaan Tekstil dan Garmen yang dipublikasikan dan terdaftar di Bursa Efek Indonesia dengan cara mendownload dari situs www.idx.co.id sesuai dengan periode pengamatan.

3.5. Variabel Penelitian dan Defenisi Operasional Variabel 3.5.1. Variabel Penelitian

3.5.1.1. Variabel Bebas (Independent Variable)

Variabel bebas (independent variable) adalah variabel yang mempengaruhi variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah leverage keuangan (DAR, DER), perputaran total aktiva (TATO).

1) Debt to Total Assets Ratio (DAR)

Debt To Total Asset Ratio menggambarkan bagian dari setiap rupiah aktiva yang dijadikan jaminan untuk keseluruhan hutang. DAR dapat diukur dengan rumus sebagai berikut:

DAR =����������������

����������� x 100% = ... %

2) Debt to Total Equity Ratio (DER)

Debt To Total Equity Ratio menggambarkan bagian dari setiap rupiah modal yang dijadikan jaminan untuk keseluruhan hutang. DER dapat diukur dengan rumus sebagai berikut :

DER = ����������������

3) Total assets Turnover (TATO)

Perputaran total aktiva yaitu rasio yang menunjukkan efektifitas penggunaan dana yang tertanam pada seluruh aktiva untuk menghasilkan penjualan. Total Assets turnover dapat diukur dengan rumus sebagai berikut:

TATO = �����

�����������x 100% = ... %

3.5.1.2. Variabel Terikat (Dependent Variable)

Variabel terikat (dependent variable) adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel dependen dalam penelitian ini adalah Return On Equity (ROE).

Return on Equity Ratio (ROE)

Return on Equity menggambarkan kemampuan modal sendiri dalam menghasilkan keuntungan bagi pemegang saham. Return on equity dapat diukur dengan:

ROE = �����������������

�ℎ���ℎ�����′������� x 100% = ... %

3.5.2. Defenisi Operasional Variabel

Tabel 3.2

Defenisi Operasional Variabel Jenis

Variabel Nama variabel Defenisi Variabel

Skala Pengukuran Independent Debt to Asset

Ratio

Rasio total hutang

terhadap total aktiva Rasio Debt to Equity

Ratio

Rasio total hutang

terhadap total ekuitas Rasio Total Assets

Turnover Ratio

Rasio total aset terhadap

penjualan Rasio

Dependent Return on Equity Rasio laba terhadap total

ekuitas Rasio

3.6. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik spss versi 17.0. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

3.6.1. Pengujian Asumsi Klasik

Karena data yang digunakan adalah data sekunder, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi. Pernyimpangan asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, multikolinieritas, heteroskedastisitas, dan autokorelasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut :

3.6.1.1. Uji Normalitas

Ghozali (2005:112), ada dua cara untuk mendeteksi “apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik”.

3.6.1.2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi diantara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai tolerance dan lawannya nilai Variance Inflation Factor (VIF). Batasan yang umum dipakai untuk menunjukkan adanya mutikolinieritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali, 2005). Dan untuk matrik korelasi adanya indikasi multikolinearitas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90).

3.6.1.3 Uji Heteroskedastisitas

terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan karena kebanyakan data crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran.

Untuk mengetahui ada tidaknya heteroskedastisitas juga dapat diketahui dengan melakukan uji gletser. “Jika variabel bebas signifikan secara statistik mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas (Ghozali, 2005:69).

3.6.1.4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali, 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya.

3.6.2. Analisis Regresi Berganda

Y = a + b1X1 + b2X2 +b3X3+ e Dimana:

Y = Profitabilitas (ROE) A = konstanta

X1 = Debt to Asset Ratio (DAR) X2 = Debt to Equity Ratio (DER) X3 = Perputaran total aktiva (TATO)

b1,2,3 = koefisien regresi dari masing-masing variabel e = stándard error

Besarnya konstanta dalam a, dan besarnya koefisien regresi masing-masing variabel independen yang ditunjukkan X1,X2, dan X3. Analisis regresi dilakukan

untuk mengetahui seberapa besar hubungan antara variabel independen dengan variable dependennya.

3.7. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linier berganda untuk menganalisis pengaruh variabel independen terhadap dependen. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t (t-test) dan uji F (F-test).

3.7.1. Uji Parsial (t-test)

pengujian yang digunakan α 5%. Uji ini dilakukan dengan membandingkan t

hitung dengan t tabel dengan ketentuan sebagai berikut:

Ho diterima jika thitung < ttabel untuk α = 5%

Ha diterima Jika thitung > ttabel untuk α = 5%

3.7.2. Uji Simultan (F-test)

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan F tabel dengan ketentuan:

Ho diterima jika Fhitung < Ftabel untuk α = 5%

Ha diterima jika Fhitung > Ftabel untuk α = 5%

3.8. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut: Tabel 3.3

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia selama tahun 2008-2011. Perusahaan yang dijadikan sampel berjumlah 13 perusahaan dengan periode empat tahun sehingga data penelitian secara keseluruhan berjumlah 52 (4x13) sampel.

4.2. Analisis Hasil Penelitian 4.2.1. Statistik Deskriptif

Statistik deskriptif dalam penelitian ini hanya mendeskripsikan sampel, dan tidak membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil. Menurut Ghozali (2005:19), “statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dapat dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, dan kemencengan distribusi”. Statistik deskriptif akan dijelaskan dalam tabel berikut ini.

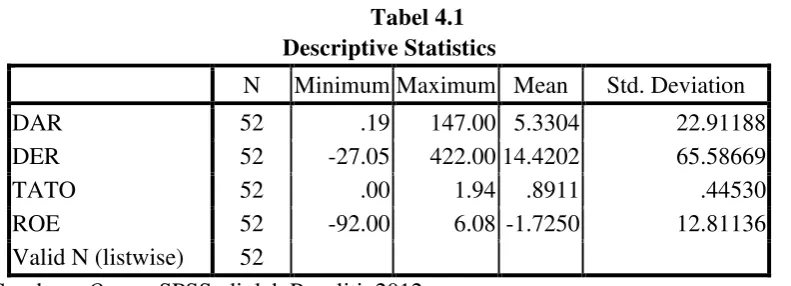

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR 52 .19 147.00 5.3304 22.91188

DER 52 -27.05 422.00 14.4202 65.58669

TATO 52 .00 1.94 .8911 .44530

ROE 52 -92.00 6.08 -1.7250 12.81136

Valid N (listwise) 52

Berdasarkan data dari Tabel 4.1 dapat dijelaskan bahwa:

a. Variabel Debt to Total Assets (X1) memiliki sampel (N) sebanyak 52, dengan

nilai minimum (terkecil) 0,19, nilai maksimum (terbesar) 147,00 dan mean

(nilai rata-rata) 5,3304. Standar deviation (simpangan baku) variabel ini

adalah 22,91188.

b. Variabel Debt to Total Equity (X2) memiliki sampel (N) sebanyak 52, dengan

nilai minimum (terkecil) -27,05, nilai maksimum (terbesar) 422,00 dan mean

(nilai rata-rata) 14,4202. Standar deviation (simpangan baku) variabel ini

adalah 65,58669.

c. Variabel Total Assets Turnover (X3) memiliki sampel (N) sebanyak 52,

dengan nilai minimum (terkecil) 0,00 nilai maksimum (terbesar) 1,94 dan

mean (nilai rata-rata) 0,8911. Standar deviation (simpangan baku) variabel ini

adalah 0,44530.

d. Variabel Return On Equity (Y) memiliki sampel (N) sebanyak 52, dengan

nilai minimum (terkecil) -92,00 nilai maksimum (terbesar) 6,08 dan mean

(nilai rata-rata) -1,7250. Standar deviation (simpangan baku) variabel ini

adalah 12,81136.

e. Jumlah sampel sebanyak 52 sampel

4.2.2. Analisis Data

4.2.2.1. Pengujian Asumsi Klasik

Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah sebagai berikut ini:

Berdistibusi normal.

Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

4.2.2.1.1. Uji Normalitas Data

Uji normalitas bertujuan mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal, selain itu untuk menghindari bias dalam model regresi. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov. Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov- Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal. Hipotesis yang digunakan :

Bila signifikansi lebih besar dari 0,05 maka H0 diterima, bila signifikansi kurang dari 0,05 maka H0 ditolak.

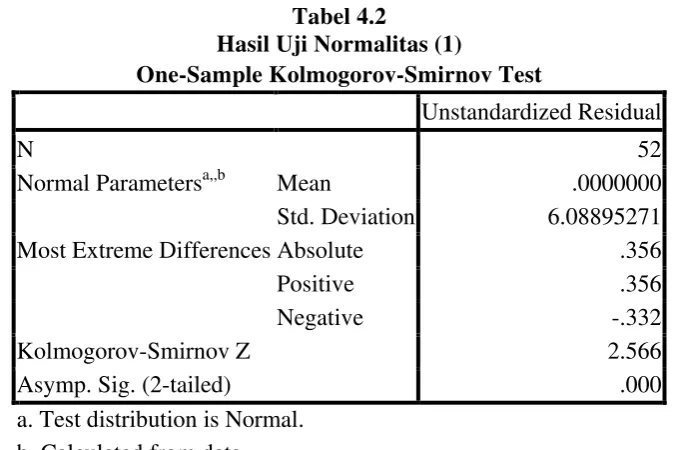

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini:

Tabel 4.2

Hasil Uji Normalitas (1)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 52

Normal Parametersa,,b Mean .0000000

Std. Deviation 6.08895271

Most Extreme Differences Absolute .356

Positive .356

Negative -.332

Kolmogorov-Smirnov Z 2.566

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS, diolah Peneliti, 2012.

Dari hasil pengolahan data pada Tabel 4.2 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 2,566 dan signifikan pada 0,000. Nilai signifikansi lebih kecil dari 0,05, maka H0 ditolak yang berarti data residual berdistribusi tidak normal. Data yang berdistribusi normal dapat disebabkan oleh adanya data yang outlier yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya.

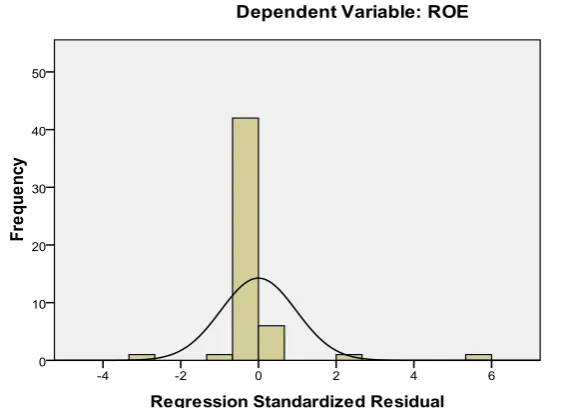

Gambar 4.1 Histogram Sumber : Output SPSS, diolah Peneliti, 2012

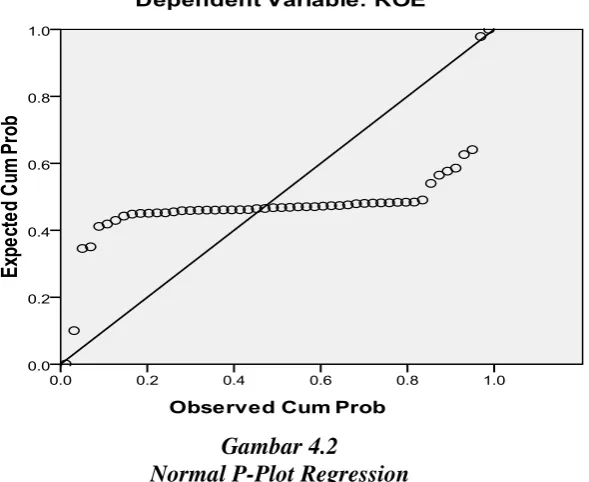

Gambar 4.2

Normal P-Plot Regression Sumber : Output SPSS, diolah Peneliti, 2012

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik tidak menyebar disekitar garis diagonal serta penyebarannya menjauhi garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi tidak terdistribusi secara normal.

Menurut Erlina (2007:106) ada beberapa cara mengubah model regresi menjadi normal yaitu :

a. lakukan transformasi data ke bentuk lainnya, b. lakukan trimming, yaitu membuang data outlier,

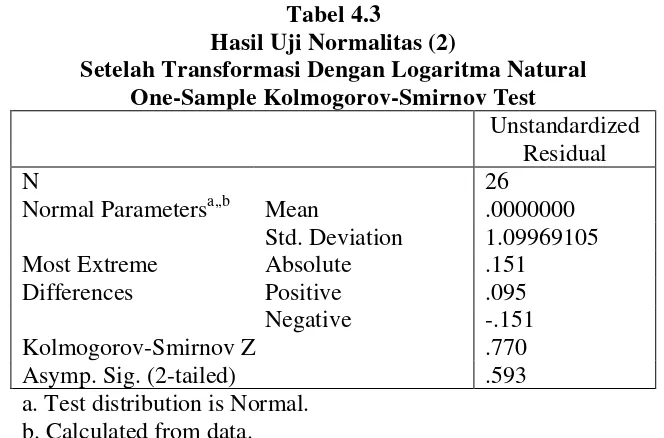

Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan transformasi data ke model logaritma natural (Ln). Transformasi data ke dalam bentuk logaritma natural menyebabkan data yang bernilai negatif tidak dapat ditransformasi sehingga menghasilkan missing values. Setiap data yang terdapat missing values akan dihilangkan dan diperoleh jumlah sampel yang valid menjadi 26 pengamatan. Setelah itu, data diuji ulang berdasarkan asumsi normalitas. Berikut ini adalah hasil pengujian dengan Kolmogorov-Smirnov setelah dilakukan transformasi:

Tabel 4.3

Hasil Uji Normalitas (2)

Setelah Transformasi Dengan Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 26

Normal Parametersa,,b Mean .0000000 Std. Deviation 1.09969105 Most Extreme

Differences

Absolute .151

Positive .095

Negative -.151

Kolmogorov-Smirnov Z .770

Asymp. Sig. (2-tailed) .593

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS, diolah Penulis,2012.

Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histrogram dan plot data yang terdistribusi normal.

Gambar 4.3

Histogram setelah transformasi Sumber : Output SPSS, diolah Peneliti, 2012.

Gambar 4.4

Normal P-P Plot of Regression setelah transformasi Sumber : Output SPSS, diolah Peneliti, 2012

4.2.2.1.2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan mengetahui apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dan toleransi. Menurut Ghozali (2005:91), untuk melihat ada atau tidaknya multikolinearitas dalam model regresi dapat dilihat dari:

a. nilai tolerance dan lawannya, b. variance inflation factor (VIF)

Tabel 4.4

a. Dependent Variable: LNROE

Sumber : Output SPSS, diolah Penulis, 2012.

Berdasarkan Tabel 4.4 dapat disimpulkan bahwa semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas. Hal tersebut dapat dilihat dengan membandingkannya dengan nilai Tolerence atau VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai Tolerence yang lebih besar dari 0,1. Jika dilihat dari VIFnya, bahwa masing-masing variabel bebas lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas dalam variabel bebasnya.

4.2.2.1.3. Uji Autokorelasi

menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan Durbin Watson Test (DW). Dalam model regresi tidak terjadi autokorelasi apabila nilai du < dw < 4 – du. Tabel 4.4 menyajikan hasil uji Durbin Watson dengan menggunakan program SPSS versi 17.0. Hasil pengujian autokorelasi adalah sebagai berikut:

Tabel 4.5

a. Predictors: (Constant), LNTATO, LNDER, LNDAR b. Dependent Variable: LNROE

Sumber : Output SPSS, diolah Penulis, 2011

4.2.2.1.4. Uji Heteroskedastisitas

Menurut Ghozali (2005:105), “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.” Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas dapat dilakukan dengan Scatter-Plot test yang menggunakan SRESID dan ZPRED pada software SPSS. Jika variance dari satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengolahan data menggunakan program SPSS. Dasar pengambilan keputusannya menurut Ghozali (2005:85) adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Gambar 4.5 Scatterplot Sumber : Output SPSS, diolah Penulis, 2012

4.2.2.2. Analisis Regresi

Berdasarkan hasil uji asumsi klasik yang telah dilakukan di atas, dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak untuk dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Adapun hasil pengolahan data dengan analisis regresi dapat dilihat pada tabel dibawah ini.

a. Dependent Variable: LNROE

Sumber : Output SPSS, diolah Penulis, 2012

Berdasarkan Tabel 4.6 pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda yaitu:

Y = -3,437 + 0,156 (X1) + 0,781 (X2) + 0,620 (X3) + e

dimana:

Y = Profitabilitas

X1 = Debt to Total Assets Ratio X2 = Debt to Total Equity Ratio X3 = Total Assets Turnover

Penjelasan dari nilai a, b1, b2 dan b3 pada Unstandardized Coefficients tersebut dapat dijelaskan dibawah ini.

Nilai B Constant (a) = -3,437 = konstanta

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu DER, DAR dan TATO, maka nilai profitabilitas yang dilihat dari nilai Y tetap sebesar -3,437.

Nilai b1 = 0,156 = Leverage keuangan (DAR)

Koefisisen regresi ini menunjukkan bahwa setiap kenaikan leverage keuangan (DAR) sebesar 1 satuan, maka perubahan profitabilitas yang dilihat dari nilai Y akan bertambah sebesar 0,156 dengan asumsi variabel lain dianggap tetap atau sama dengan nol.

Nilai b2 = 0,781 = Leverage keuangan (DER)

Koefisien regresi ini menunjukkan bahwa setiap kenaikan leverage keuangan (DER) sebesar 1 satuan, maka perubahan profitabilitas yang dilihat dari nilai Y akan bertambah sebesar 0,781 dengan asumsi variabel lain dianggap tetap atau sama dengan nol.

Nilai b3= 0,620 = Perputaran total aktiva (TATO)

4.2.3. Pengujian Hipotesis

Dalam penelitian ini hipotesis diuji dengan menggunakan analisis regresi berganda yaitu Uji Koefisien Determinasi / Regresi (R2). Uji regresi digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien korelasi dikatakan kuat apabila data nilai R berada diantara 0,5 dan mendekati 1. Nilai R Square adalah 0 sampai dengan 1. Apabila nilai R Square semakin mendekati 1, maka variabel-variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R Square maka kemampuan variabel-variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas. Berdasarkan hasil pengolahan data dengan program statistik, maka diperoleh hasil yang dapat dilihat pada Tabel 4.7

Tabel 4.7

Koefisian determinasi (R square)

Model Summary

a. Predictors: (Constant), LNTATO, LNDER, LNDAR

Sumber : Output SPSS, diolah Penulis, 2012

Pada model summary diatas di atas, angka R sebesar 0,698 menunjukkan bahwa korelasi atau hubungan antara Return On Equity (Y) dengan Debt to Total Assets (X1), Debt to Total Equity (X2) dan Total AssetsTurnover (X3) mempunyai

atau koefisien determinasi adalah 0,417 atau 41,7 %. Angka ini mengindikasikan bahwa variasi dari kedua variabel independennya mampu menjelaskan variasi variabel dependen sebesar 41,7% dan sisanya 58,3% (100% - 41,7%) dijelaskan oleh faktor-faktor lain tidak dimasukkan dalam model penelitian ini. Kemudian Standard Error of the Estimate adalah sebesar 1,17227, di mana semakin kecil angka ini akan membuat model regresi semakin tepat untuk memprediksi Return On Equity.

Untuk mengetahui apakah masing – masing variabel yaitu DAR, DER dan TATO yang dianggap secara parsial dan simultan berpengaruh terhadap ROE, dilakukan pengujian hipotesis. Pengujian hipotesis secara statistik dilakukan dengan menggunakan uji t dan uji F.

4.2.3.1. Uji Parsial (t-test)

Uji t dilakukan untuk mengetahui apakah secara parsial variabel independen berpengaruh terhadap variabel dependen. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

H0: b1,b2,b3 = 0, artinya DAR, DER, TATO tidak berpengaruh terhadap ROE secara parsial pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

Kriteria:

H0 diterima dan Ha ditolak jika sig hitung > sig penelitian, untuk α = 5% variabel X1, X2dan X3 secara parsial tidak mempengaruhi variabel Y.

Ha diterima dan H0 ditolak jika sig hitung < sig penelitian , untuk α = 5% variabel X1, X2dan X3 secara parsial mempengaruhi variabel Y.

Tabel 4.8

a. Dependent Variable: LNROE

Sumber : Output SPSS, diolah Penulis, 2012

Tabel 4.8 menunjukkan hasil pengujian statistik t sehingga dapat menjelaskan pengaruh variabel independen secara parsial.

1) Pengaruh leverage keuangan (DAR) terhadap profitabilitas (ROE)

Variabel leverage keuangan (DAR) memiliki t hitung 0,178 dengan nilai signifikansi 0,861 artinya secara parsial leverage keuangan tidak berpengaruh terhadap profitabilitas pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia .

2) Pengaruh leverage keuangan (DER) terhadap profitabilitas (ROE)

keuangan berpengaruh terhadap profitabilitas pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia .

3) Pengaruh rasio perputaran total aktiva (TATO) terhadap profitabilitas (ROE)

Variabel rasio perputaran total aktiva memiliki t hitung 0,780 dengan nilai signifikansi 0,444. Hal ini menunjukkan bahwa perputaran total aktiva tidak berpengaruh terhadap profitabilitas secara parsial pada perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

4.2.3.2. Uji Simultan (F-test)

Uji F dilakukan untuk mengetahui apakah variabel independen secara bersama-sama (simultan) mempunyai pengaruh terhadap variabel dependen. Pembuktian dilakukan dengan cara membandingkan nilai kritis, F(tabel) dengan F(hitung) yang terdapat pada tabel analisis df variance.

Dalam uji F digunakan hipotesis yang disebutkan dibawah ini :

Kriteria:

H0 diterima dan Ha ditolak jika sig hitung > sig penelitian, untuk α = 5% variabel X1, X2 dan X3 secara simultan tidak mempengaruhi variabel Y.

Ha diterima dan H0 ditolak jika sig hitung < sig penelitian, untuk α = 5% variable X1, X2 dan X3 secara simultan mempengaruhi variabel Y.

Tabel 4.9

a. Predictors: (Constant), LNTATO, LNDER, LNDAR b. Dependent Variable: LNROE

Sumber : Output SPSS, diolah Penulis, 2012

Hasil uji F yang ditampilkan dalam Tabel 4.8 menunjukkan bahwa nilai Fhitung adalah 6,960 dengan tingkat signifikansi 0,002 yang lebih kecil dari 0,05 sehingga Ha diterima dan H0 ditolak, artinya variabel bebas yaitu DAR, DER, TATO secara simultan berpengaruh terhadap profitabilitas (ROE) pada tingkat kepercayaan 95%.

4.3. Pembahasan Hasil Penelitian

profitabilitas yang diukur dengan Return On Equity. Hal ini sesuai dengan nilai signifikansi t sebesar 0,861 yang lebih besar dari 0,05.

Dari hasil pengujian variabel penelitian secara parsial, didapati bahwa variabel independen yaitu leverage keuangan yang diukur dengan Debt to Total Equity berpengaruh signifikan terhadap variabel dependen yaitu profitabilitas yang diukur dengan Return On Equity. Hal ini sesuai dengan nilai signifikansi t sebesar 0,018 yang lebih kecil dari 0,05.

Dari hasil pengujian variabel penelitian secara parsial, didapati bahwa variabel independen yaitu Total Assets Turnover tidak berpengaruh signifikan terhadap variabel dependen yaitu profitabilitas yang diukur dengan Return On Equity. Hal ini sesuai dengan nilai signifikansi t sebesar 0,444 yang lebih besar dari 0,05.

Dari hasil pengujian variabel penelitian secara simultan, Debt to Total Assets, Debt to Total Equity dan Total Assets Turnover memiliki hubungan yang signifikan terhadap Return On Equity yang ditunjukkan oleh signifikansi F 0.002 < 0,05. Nilai Adjusted R Square atau koefisien determinasi menunjukkan angka 0,417 yang mengindikasikan bahwa 41,7% variasi atau perubahan dalam profitabilitas dapat dijelaskan oleh variasi variabel independen DAR, DER dan TATO . Sedangkan sisanya sebesar 58,3% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini menguji apakah leverage keuangan dan perputaran total aktiva memiliki pengaruh terhadap profitabilitas pada perusahaan tekstil dan garmen dan sejenisnya yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel 13 perusahaan selama periode 2008-2011.

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah : 1. Leverage keuangan (Debt to Total Assets) tidak berpengaruh signifikan

terhadap profitabilitas (Return On Equity) secara parsial sebagaimana ditunjukkan oleh nilai signifikansi sebesar 0,861 > 0,05. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan Debt to Total Assets tidak dapat memprediksi Return On Equity pada perusahaan tekstil dan garmen yang terdaftar di BEI selama tahun 2008–2011. Hasil penelitian sejalan dengan penelitian terdahulu oleh Ramadhan (2008) yang menunjukkan bahwa secara parsial leverage keuangan (DAR) tidak berpengaruh terhadap profitabilitas (ROE).

Equity pada perusahaan tekstil dan garmen yang terdaftar di BEI selama tahun 2008–20011. Hasil penelitian sejalan dengan penelitian terdahulu oleh Aminatuzzahra (2010) yang menunjukkan bahwa secara parsial leverage keuangan (DER) tidak berpengaruh terhadap profitabilitas (ROE).

3. Perputaran total aktiva (Total Assets Turnover) tidak berpengaruh signifikan terhadap profitabilitas (Return On Equity) secara parsial sebagaimana ditunjukkan oleh nilai signifikansi sebesar 0,444 > 0,05. Berdasarkan hasil analisis data tersebut maka dapat disimpulkan Total Assets Turnover tidak dapat memprediksi Return On Equity pada perusahaan tekstil dan garmen yang terdaftar di BEI selama tahun 2008–2011. Hasil penelitian tidak sejalan dengan penelitian terdahulu oleh Aminatuzzahra (2010) dan Arif (2011) yang menunjukkan bahwa secara parsial TATO berpengaruh terhadap profitabilitas (ROE).

4. Leverage keuangan (Debt to Total Assets dan Debt to Total Equity) dan

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, antara lain:

1. Sampel yang digunakan dalam penelitian ini hanya perusahaan tekstil dan garmen yang terdaftar di BEI, sehingga tidak dapat diketahui bagaimana pengaruh variabel independen dengan variabel dependen pada perusahaan yang tidak terdaftar di BEI.

2. Sampel dalam penelitian ini hanya mencakup perusahaan, dengan jumlah sampel yang relatif sedikit yaitu sejumlah 13 perusahaan dari total sampel yang sedikit pula yaitu sejumlah 23 perusahaan dari jenis perusahaan tekstil dan garmen yang terdaftar di BEI, sehingga tidak diketahui bagaimana pengaruh variabel independen terhadap variabel dependen pada jenis perusahaan lain.

3. Penelitian ini hanya menggunakan rasio leverage, perputaran total aktiva dalam mengukur pengaruh variabel terhadap profitabilitas (ROE) sementara masih banyak rasio-rasio keuangan lainnya dan faktor-faktor lain seperti LDER, Inventory turnover, current ratio, net profit margin dll, yang dapat dipakai untuk memprediksi profitabilitas.

5.3 Saran

Dari keterbatasan penelitian tersebut, beberapa saran yang dapat dikemukakan penulis berkaitan dengan hasil penelitian ini antara lain:

agar dapat mempengaruhi upaya perusahaan dalam meningkatkan profitabilitas.

2. Bagi peneliti selanjutnya yang tertarik untuk melakukan penelitian sejenis, hendaknya meneliti pengaruh dari variabel independen terhadap variabel dependen pada jenis perusahaan yang lain dengan memasukkan beberapa sektor industri yang lebih variatif sebagai objek penelitian.

DAFTAR PUSTAKA

Brealey, Richard A, Stewart C. Myers, Alan J. Marcus, 2008. Dasar – Dasar Manajemen Keuangan Perusahaan. Edisi 5, Jilid 2, Erlangga, Jakarta.

Bringham, Eugene F. dan Houston F. Joel, 2001. Manajemen Keuangan, alih bahasa Dodo Suharto dan Herman Wibowo, Buku 1, Edisi 8, Erlangga, Jakarta.

, 2006. Dasar-Dasar Manajemen Keuangan, alih bahasa Ali Akbar Yulianto, Buku 1, Edisi 10, PT. Salemba Empat, Jakarta.

Erlina, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi 2, USU Press, Medan.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen,USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Gitman, Lawrence J. dan Joehnk D. Michael, 2003. Fundamental of Investing, 9th Edition, Addison Wesley, Boston: Pearson.

Harahap, Sofyan, 2004. Analisis Kritis Atas Laporan Keuangan, Cetakan 4, PT. Raja Grafindo Persada, Jakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi 1, BPFE UGM, Yogyakarta

Kuncoro, Mudrajat, 2003. Metode Riset untuk Bisnis & Ekonomi, Erlangga, Jakarta.

Martono dan Harjito, 2001. Manajemen Keuangan, Edisi 1, Ekonisia, Yogyakarta.