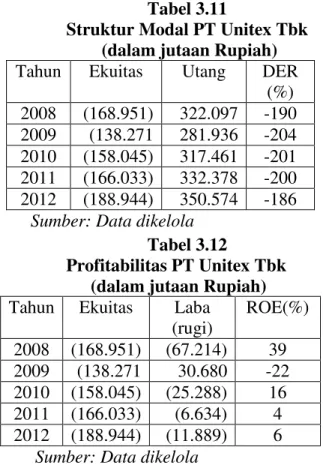

Pengaruh Struktur Modal Terhadap Profitabilitas Pada Perusahaan Industri Tekstil Dan Garment Yang Terdaftar Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Adapun judul Penelitian dalam Laporan Akhir ini adalah Pengaruh Penambahan Volume Mikroba Dan Enzim Terhadap Pembuatan Bioetanol dari Singkong Karet

pelimpahan wewenang, dari pihak perawat juga seharusnya.. membaca peraturan yang terkait supaya tidak melakukan tindakan. medis diluar kompetensinya.. 16.) Masalah apa

hukum perpajakan dengan tegas, dapat memberikan diklat khusus tentang perpajakan dalam meningkatkan Sumber daya Manusia/aparatur pajak yang profesional, dan

Berdasarkan uraian dari latar belakang di atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah“ Apakah dengan Strategi Pembelajaran Mantel Sang

Pada paket pekerjaan pertama dibuat penjadwalan pengerjaan dan dengan mengatur perpindahan peralatan yang digunakan, dimana pada paket pekerjaan ini hanya terdiri

Berdasarkan hasil penelitian dan analisis data dalam penelitian ini dapat disimpulkan bahwa: 1) terdapat hubungan positif antara berpikir kritis (X1) dengan

Prosentase penyelesaian keluhan atas akurasi charging pra bayar yang diselesaikan dalam 15 hari kerja5. ≥ 90%

Afiliasi Hostgator – Saya mengikuti afiliasi Hostgator karena menggunakan Hostgator untuk meng-hosting semua blog saya (kecuali blog yang digunakan untuk membacklink atau