SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh:

0612010166 / FE / EM

SULISTYO WAHYUNI

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

FINANCIAL LEVERAGE TERHADAP PERATAAN LABA

PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Disusun Oleh :

0612010166 / FE / EM

SULISTYO WAHYUNI

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 26 November 2010

Pembimbing Utama Tim Penguji :

Ketua

Dr. H. Dhani Ichsanuddin Nur, SE, MS

Pembimbing Pendamping Sekretaris

Dr. H. Dhani Ichsanuddin Nur, SE, MS

Anggota

Dra. Ec. H. Supriyono, MM Drs.EC.H.K.Eko Pranoto, SE, MM

Dra. Ec. Bowo Santoso, MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

NIP. 030 202 389

i

Dengan memanjatkan puji syukur kehadiran Allah SWT atas segala

rahmat dan hidayahNya telah diberikan, sehingga penulis dapat menyelesaikan

skripsi ini guna memenuhi sebagai persyaratan dalam memperoleh gelar sarjana

Ekonomi jurusan Manajemen dalam jenjang strata satu fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul

“Pengaruh Ukuran Perusahaan, Profitabilitas dan Financial

Leverage terhadap Perataan Laba yang terdaftar di Bursa Efek

Indonesia”.

Dalam menulis skripsi ini , penulis telah mendapatkan bantuan dari

berbagai pihak yang telah memberikan motivasi , bimbingan , saran serta

dorongan moril yang baik langsung maupun tidak langsung sampai terselesainya

penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat

dan terima kasih sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichasudin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas pembangunan Nasioanal “Veteran” Jawa Timur, serta selaku

pembimbing utama yang dengan kerelaan hati telah memberikan

bimbingan dan petunjuk serta pikirannya dalam penyusunan skripsi ini.

3. Bapak Drs. H. K.Eko Pranoto, SE, MM selaku pembimbing pendamping

yang dengan kerelaan hati telah memberikan dan petunjuk serta pikirannya

ii

kepada penulis selama menjadi mahasiswa di Universitas Pembangunan

Nasional “veteran” Jawa Timur.

6. Ayah dan Ibu tercinta serta kakak-kakakku yang selalu memberikan restu,

dukungan dan doanya selama penulis menempuh kuliah sampai dengan

menyelesaikan skripsi.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Semoga Allah SWT senantiasa memberikan limpahan berkah, rahmat

dan hidayahNya kepada semua pihak yang telah membantu penlis.

Akhirnya penulis menyadari bahwa tidak ada yang sempurna di dunia

ini, untuk itu penulis menghargai segala bentuk kritik dan saran yang bersifat

membangun karena hal tersebut. Sangat membantu menghantarkan pada

kesempurnaan skripsi ini.

Wassalamualaikum Wr.Wb.

Surabaya, Desember 2011

iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... v

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 12

2.2.1 Pengertian Manajemen Keuangan ... 12

2.2.2 Fungsi Laporan Keuangan ... 15

2.2.3 Tujuan Laporan Keuangan ... 16

2.2.4 Karakteristik Laporan Keuangan ... 16

2.2.5 Pihak-pihak yang berkepentingan dalam laporan keuangan ... 17

2.2.6 Pengertian Laba Bersih ... 18

2.2.6.1 Laba sebagai alat ramal ... 19

2.2.6.2 Tujuan laporan laba bersih ... 19

2.2.7 Pengertian Perataan Laba ... 20

2.2.7.1 Alasan Perataan Laba ... 22

2.2.7.2 Motivasi Perataan Laba ... 23

2.2.7.3 Sasaran Perataan Laba ... 24

iv

2.2.8.3 Financial Leverage ... 30

2.2.9 Hubungan antara ukuran perusahaan, profitabilitas dan financial leverage dengan Perataan Laba ... 32

2.2.9.1 Hubungan antara Ukuran Perusahaan dengan Perataan Laba... 32

2.2.9.2 Hubungan antara Profitabilitas dengan Perataan Laba... 33

2.2.9.1 Hubungan antara Financial Leverage dengan Perataan Laba... 34

2.3 Kerangka Pikir ... 35

2.4 Hipotesis ... 36

BAB III METODE PENELITIAN 3.1Definisi Operasional dan Pengukuran Variabel ... 37

3.2Teknik Penentuan Populasi dan Sampel ... 40

3.2.1 Populasi ... 40

3.2.2 Sampel ... 40

3.3Teknik Pengumpulan Data ... 41

3.4Uji Outlier dan Normalitas ... 42

3.4.1 Uji Outlier Univariate ... 42

3.4.2 Uji Outlier Multivariate ... 42

3.4.3 Uji Normalitas ... 43

3.5Teknik Analisis dan Uji Hipotesis ... 44

3.5.1 Teknik Analisis ... 44

3.5.2 Uji Hipotesis ... 44

3.5.2.1 Uji t ... 44

3.5.2.2 Uji F ... 45

v BAB IV HASIL DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian ... 50

4.1.1 Sejarah Singkat Bursa Efek Indonesia (BEI) ... 50

4.1.2 Visi dan Misi PT. Bursa Efek Indonesia ... 53

4.1.3 Struktur Organisasi Bursa Efek Indonesia ... 54

4.1.4 Sejarah Perusahaan Obyek Penelitian ... 57

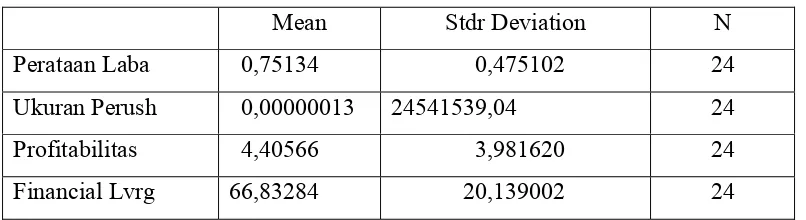

4.2. Deskripsi Hasil Penelitian ... 62

4.2.1 Ukuran Perusahaan (X1 4.2.2 Profitabilitas (X ) ... 63

2 4.2.3 Financial Leverage (X ) ... 66

3 4.2.4 Perataan Laba (Y) ... 71

) ... 68

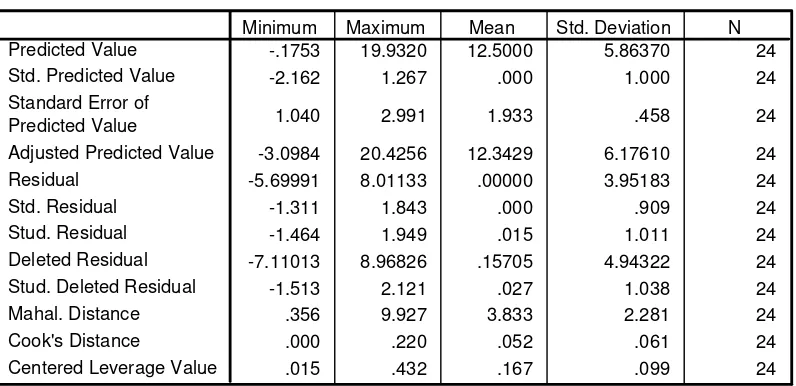

4.3 Uji Outlier dan Normalitas ... 72

4.4.1 Uji Outlier Univariate ... 72

4.4.2 Uji Outlier Multivariate ... 73

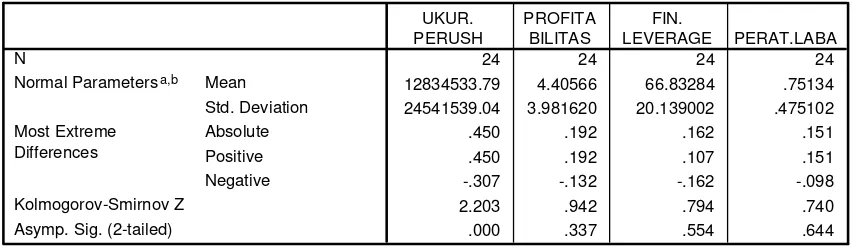

4.4.3 Uji Normalitas ... 73

4.3. Analisis Dan Pengujian Hipotesis ... 75

4.4.1. Pengujian Asumsi Klasik ... 75

4.4.2. Penentuan persamaan Regresi Berganda ... 78

4.4.5. Koefisien Determainansi (R2 4.3.6. Uji Hipotesis ... 80

) ... 80

4.4. Pembahasan ... 82

4.4.1. Ukuran Perusahaan Terhadap Perataan Laba ... 82

4.4.2. Profitabiltas Terhadap Perataan Laba ... 84

vi DAFTAR PUSTAKA

vii

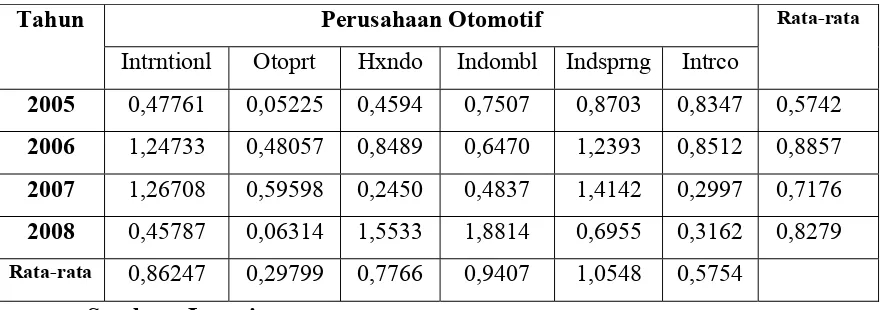

Tahun 2004-2008 (Dalam Jutaan) ... 3

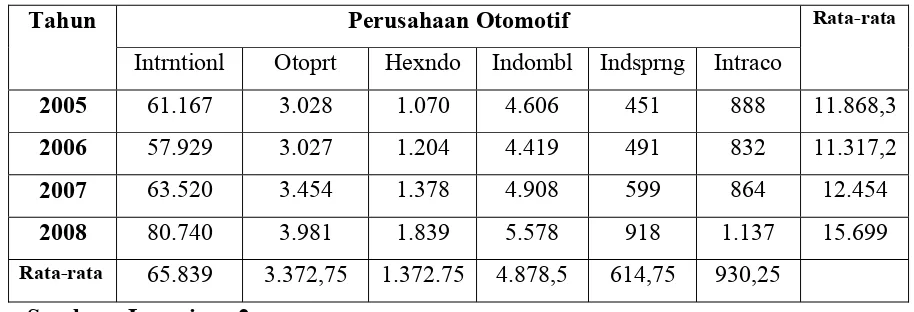

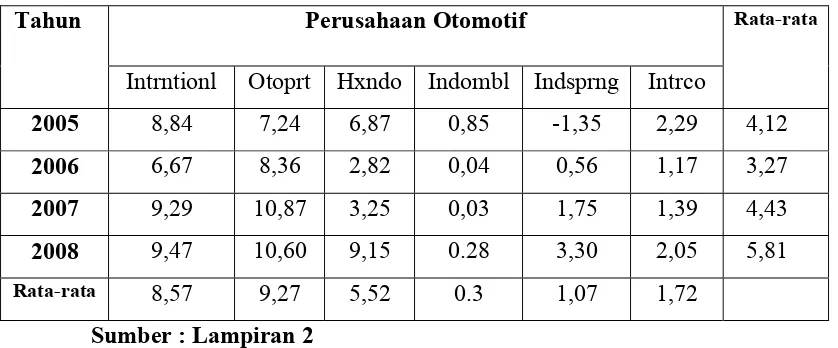

Tabel 2. Data Ukuran Perusahaan (X1 Tabel 3. Data Profitabilitas (X ) Perusahaan Otomotif yang terdaftar di BEI Tahun 2005-2008 ... 63

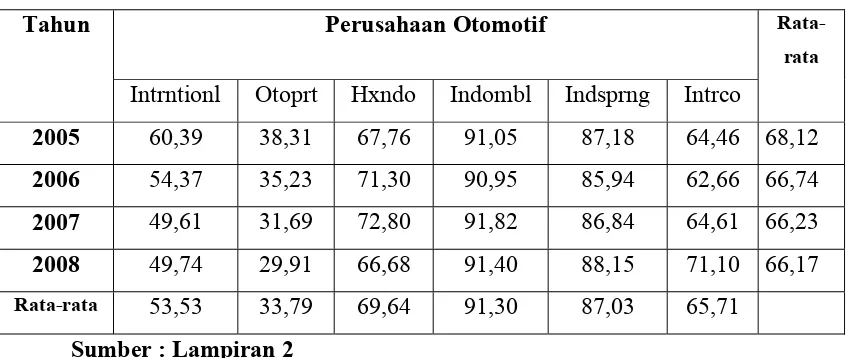

2 Tabel 4. Data Financial Leverage (X ) Perusahaan Otomotif yang terdaftar di BEI Tahun 2005-2008... 66

3 Tabel 5. Perataan Laba (Y) Perusahaan Otomotif yang terdaftar di BEI ) Perusahaan Otomotif yang terdaftar di BEI Tahun 2005-2008 ... 69

Tahun 2005-2008 ... 71

Tabel 6. Hasil Uji Outlier ... 72

Tabel 7. Hasil UjiOutlier Multikolonieritas ... 73

Tabel 8. Hasil Uji Normalitas ... 74

Tabel 9. Hasil Uji Durbin Watson ... 75

Tabel 10. VIF (Variance Inflation Factor) ... 77

Tabel 11. Hasil Korelasi Rank Spearman ... 78

Tabel 12. Tabel Hasil Pengolahan ... 79

ix

Lampiran 2 : Tabel Ukuran Perusahaan, Profitabilitas, financial

Leverage dan Perataan Laba

Lampiran 3 : Hasil Pengolahan Indeks Eckel

Lampiran 4 : Tabel Aktiva dan Total hitung

Lampiran 5 : Analisis Regresi Linear Berganda

Lampiran 6 : Tabel Uji t

Lampiran 7 : Tabel Uji F

x

Oleh :

0612010166 / FE / EM

Sulistyo wahyuni

Abstraksi

Perataan Laba merupakan tindakan yang umum dilakukan manajer secara sengaja untuk meratakan atau menfluktuasikan tingkat laba, sehingga pada saat sekarang dipandang normal bagi suatu perusahaan yang diharapkan mempuyai pengaruh yang bermanfaat bagi evaluasi kinerja manajemen sehingga menarik perhatian pihak luar. Penelitian ini dilakukan dengan tujuan untuk mengidentifikasikan dan menganalisis pengaruh Ukuran Perusahaan, Profitabilitas dan financial Leverage terhadap Perataan Laba pada perusahaan

Otomotif yang terdaftar di Bursa Efek Indonesia.

Tiga faktor yang diuji dalam penelitian ini yang tertuang dalam hipotesa yang berhubungan dengan perataan laba ini adalah Ukuran Perusahaan, Profitabilitas dan Financial Leverage. Untuk mengidentifikasikan perusahaan yang melakukan perataan laba dengan menggunakan Indeks Eckel. Hasil dari

Indeks Eckel ini menunjukan bahwa perataan laba juga dilakukan oleh beberapa perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan cara Sampling Purposive. Sampel terdiri dari 5 perusahaan

Otomotif yang terdaftar di Bursa Efek Indonesia selama 4 tahun dari tahun 2005-2008. teknik dalam penelitian ini menggunakan analisa dengan uji regresi linear berganda dengan di dukung SPSS 13.

Ukuran Perusahaan secara parsial berpengaruh positif tidak signifikan terhadap perataan laba, Profitabilitas secara parsial berpengaruh positif tidak signifikan terhadap perataan laba, Financial Leverage secara parsial berpengaruh signifikan positif terhadap perataan laba, sehingga hipotesis yang diajukan dalam penelitian ini tidak teruji kebenarannya.

1

1.1 Latar Belakang

Perkembangan zaman telah banyak membawa perubahan.

Kemajuan teknologi dan perkembangan dunia usaha dalam memasuki pasar

bebas telah menciptakan tingkat persaingan yang tinggi antar perusahaan.

Hal ini menimbulkan tantangan tersendiri bagi setiap perusahaan untuk bisa

mempertahankan posisinya dan menjaga kelangsungan hidup

perusahaannya. Disamping itu, situasi perekonomian yang tidak menentu

mendorong manajemen perusahaan untuk bekerja lebih efektif dan efisien

agar perusahaan mampu menjaga kestabilan aktivitas operasinya sekaligus

meningkatkan kinerja manajemen untuk mendapatkan hasil yang optimal

bagi perusahaan. Sehingga diharapkan dapat menumbuhkan kepercayaan

dari luar, yaitu masyarakat dan para investor.

Laporan keuangan merupakan suatu pencerminan dari suatu

kondisi perusahaan, karena didalam laporan keuangan terdapat

informasi-informasi yang dibutuhkan oleh pihak-pihak yang berkepentingan dengan

perusahaan. Informasi laba merupakan komponen laporan keuangan

perusahaan yang bertujuan untuk menilai kinerja manajemen, membantu

menaksir resiko investasi atau meminjamkan dananya (Kirschenheiter dan

Melumed : 2000, dalam Juniarti dan Carolina : 2005).

Secara umum, semua bagian dari laporan keuangan yang

dipublikasikan seperti neraca, laporan laba rugi, dan laporan perubahan

posisi keuangan adalah penting dan diperlukan dalam pengambilan

keputusan. Namun pada hakikatnya, perhatian para pemakai laporan

keuangan difokuskan pada informasi tentang laba yang terdapat dalam

laporan laba rugi. Sebagaimana disebutkan dalam Statmen Of Financial

Acounting (SAFC) No.1 bahwa selain untuk menilai kinerja manajemen,

juga untuk membantu mengestimasi kemampuan laba yang representatif

serta untuk mengambil resiko dalam investasi atau kredit.

Perataan laba penting untuk dilakukan terutama untuk

menunjukkan kinerja perusahaan dan keadaan keuangan. Perusahaan sering

menghadapi masalah fluktuasi laba, dengan pearataan laba pada laporan

keuangan dapat tercermin bahwa kinerja perusahaan dan keadaan keuangan

perusahaan itu baik, dimana investor dapat menilai bahwa peluang tumbuh

perusahaan lebih baik.

Dalam penelitian perataan laba perusahaan perlu diperhatikan

kenaikan dan penurunan laba dari perusahaan tersebut. Salah satu parameter

yang digunakan untuk mengukur kinerja manajemen adalah laba. Selama

periode tahun 2004 – 2008, laba perusahaan yang bergerak di bidang

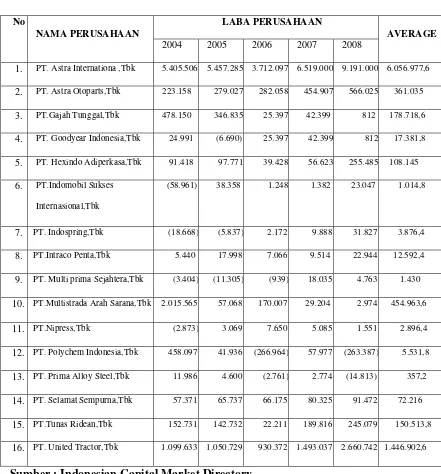

Laba Perusahaan Otomotif yang terdaftar di BEI (dalam jutaan Rupiah )

Tabel : 1

No

NAMA PERUSAHAAN

LABA PERUSAHAAN

AVERAGE 2004 2005 2006 2007 2008

1. PT. Astra Internationa ,Tbk 5.405.506 5.457.285 3.712.097 6.519.000 9.191.000 6.056.977,6 2. PT. Astra Otoparts,Tbk 223.158 279.027 282.058 454.907 566.025 361.035 3. PT.Gajah Tunggal,Tbk 478.150 346.835 25.397 42.399 812 178.718,6

4. PT. Goodyear Indonesia,Tbk 24.991 (6.690) 25.397 42.399 812 17.381,8 5. PT. Hexindo Adiperkasa,Tbk 91.418 97.771 39.428 56.623 255.485 108.145 6. PT.Indomobil Sukses

Internasional,Tbk

(58.961) 38.358 1.248 1.382 23.047 1.014,8

7. PT. Indospring,Tbk (18.668) (5.837) 2.172 9.888 31.827 3.876,4 8. PT.Intraco Penta,Tbk 5.440 17.998 7.066 9.514 22.944 12.592,4 9. PT. Multi prima Sejahtera,Tbk (3.404) (11.305) (939) 18.035 4.763 1.430

10. PT.Multistrada Arah Sarana,Tbk 2.015.565 57.068 170.007 29.204 2.974 454.963,6

11. PT.Nipress,Tbk (2.873) 3.069 7.650 5.085 1.551 2.896,4

12. PT. Polychem Indonesia,Tbk 458.097 41.936 (266.964) 57.977 (263.387) 5.531,8

13. PT. Prima Alloy Steel,Tbk 11.986 4.600 (2.761) 2.774 (14.813) 357,2

14. PT. Selamat Sempurna,Tbk 57.371 65.737 66.175 80.325 91.472 72.216

15. PT.Tunas Ridean,Tbk 152.731 142.732 22.211 189.816 245.079 150.513,8 16. PT. United Tractor,Tbk 1.099.633 1.050.729 930.372 1.493.037 2.660.742 1.446.902,6

Sumber : Indonesian Capital Market Directory

Dari tabel diatas dapat diketahui bahwa laba perusahaan Otomotif

penurunan. Rata-rata laba tertinggi adalah sebesar Rp. 6.056.977,6 milik

PT.Astra International,Tbk. Sedangkan PT. Prima Alloy Steel,Tbk.

Memperoleh laba terendah yaitu sebesar Rp. 357,2.

Adanya kecenderungan investor yang terpusat pada informasi laba

tanpa memperhatikan prosedur yang digunakan untuk menghasilkan

informasi laba tersebut, disadari oleh manajemen, sehingga mendorong

adanya praktik manajemen atas laba. (assih dan Gundono:2000). Adanya

kecenderungan manajer dalam melakukan perataan laba untuk mengurangi

fluktuasi laba perusahaannya.

Menurut Barneo, Ronen dan Sadan (1975),menyatakan bahwa

perataan laba dilakukan oleh para manajer untuk mengurangi fluktuasi dari

laba yang dilaporkan dan meningkatkan kemampuan investor untuk

meramalkan arus kas di masa depan. Bidlement (1973) percaya bahwa

manajemen melakukan perataan laba untuk menciptakan suatu aliran laba

yang stabil dan mengurangi covariance atas return dengan pasar.

Perataan laba dapat dipengaruhi oleh beberapa faktor, banyak

penelitian empiris terdahulu telah menguji faktor-faktor tersebut dan temuan

empiris yang didapat menunjukkan simpulan yang belum sepakat, karena

untuk beberapa faktor disimpulkan berpengaruh dan tidak berpengaruh

terhadap perataan laba.

Ukuran perusahaan adalah suatu skala dimana dapat

nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya

terbagi dalam kategori yaitu besar, menengah dan kecil . Penemuan ukuran

perusahaan ini didasarkan pada log aktiva. Menurut Albretch dan

Richardson (1990) menemukan perusahaan-perusahaan yang lebih besar

memiliki dorongan untuk melakukan perataan laba dibandingkan dengan

perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan

dipandang dengan lebih kritis oleh para investor.

Profitabilitas merupakan ukuran penting untuk menilai sehat atau

tidaknya perusahaan yang mempengaruhinya investor untuk membuat

keputusan. Menurut Ashari et al (1994) menemukan bukti bahwa perusahaan

dengan tingkat profitabilitas rendah mempuyai kecenderungan lebih besar

untuk melakukan perataan laba.

Karakteristik lain yang dapat diperkirakan dapat mempengaruhi

tindakan perataan laba adalah rasio profit dan financial leverage perusahaan

yang mempuyai tingkat profitabilitas rendah akan menemui kesulitan dalam

menarik perhatian pihak ekternal sehingga cara yang mungkin dapat

dilakukan yaitu dengan menunjukkan laba yang relatif stabil.

Financial Leverage menunjukkan sejauh mana aktiva perusahaan

telah dibiayai oleh penggunaan hutang. Tingkat Leverage yang tinggi

mengindikasikan resiko perusahaan yang tinggi pula sehingga stakeholder

(kreditor) sering memperhatikan besarnya resiko ini dengan pemikiran

dihadapkan pada kewajiban yang tinggi pula dan pada kondisi perusahaan

rugi atau pada posisi laba yang tidak terlalu tinggi maka kreditor akan

dihadapkan pada resiko ketidakmampuan perusahaan dalam membayar

utangnya. Karena itu manajer perusahaan dengan rasio leverage yang tinggi

akan cenderung melakukan manajemen laba.

Berdasarkan latar belakang yang telah diuaraikan diatas maka

peneliti tertarik melakukan penelitian tentang “ Pengaruh Ukuran Perusahaan , Profitabilitas dan Financial Leverage terhadap Perataan Laba pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan uraian diatas dikemukakan sebelumnya maka

permasalahan yang akan dikaji dalam penelitian ini adalah :

1. Apakah Ukuran Perusahaan berpengaruh terhadap Perataan Laba pada

Perusahaan yang terdaftar di Bursa Efek Indonesia?

2. Apakah Profitabilitas berpengaruh terhadap Perataan Laba pada

Perusahaan yang tedaftar di Bursa Efek Indonesia?

3. Apakah Financial Leverage berpengaruh terhadap Perataan Laba pada

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah

dikemukakan diatas, maka yang hendak di capai dalam penelitian ini adalah:

1. Untuk mengetahui adanya pengaruh Ukuran Perusahaan terhadap

Perataan Laba pada Perusahaan yang terdaftar di Bursa Efek Indonesia

2. Untuk mengetahui adanya pengaruh Profitabilitas terhadap Perataan

Laba pada Perusahaan yang terdaftar di Bursa Efek Indonesia

3. Untuk mengetahui adanya pengaruh Financial Leverage terhadap

Perataan Laba pada Perusahaan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil akhir penelitian ini diharapkan memberikan manfaat antara

lain bagi :

1. Perusahaan

Memberikan informasi ilmiah yang akan bermanfaat dalam proses

pengambilan keputusan, serta menjadi bahan dalam rangka menigkatkan

kinerja perusahaan agar lebih efektif dan efisien.

2. Investor dan Masyarakat

Dapat memberikan gambaran mengenai praktik perataan laba pada

perusahaan yang terdaftar di Bursa Efek Indonesia. Sehingga investor

3. Dunia Penelitian

Dapat memberikan manfaat bagi penelitian-penelitian berikutnya

sebagai kajian lebih lanjut penelitian di pasar modal mengenai praktik

perataan laba.

4. Peneliti Sendiri

Menambah pengetahuan mengenai faktor-faktor yang

mempengaruhi praktik perataan laba pada perusahaan-perusahaan di

9

2.1 Penelitian Terdahulu

Sebagai dasar melengkapi landasan teori, berikut disajikan

penelitian terdahulu yang berkaitan dengan masalah yang dihadapi :

a. I Made Narsa,et.al

Judul :

“Faktor- faktor yang mempengaruhi praktik perataan laba selama krisis

moneter pada perusahaan yang terdaftar di Bursa Efek Surabaya”

Variabel bebas yang digunakan adalah Ukuran Perusahaan (X1)

,

profitabilitas (X2) dan Financial Leverage (X3) sedangkan variabel

terikatnya(Y)adalah praktik perataan laba.

Hipotesis :

1. Di duga ada pengaruh ukuran perusahaan, profitabilitas dan

financial leverage terhadap praktik perataan laba secara silmutan

pada perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Di duga ada pengaruh ukuran perusahaan, profitabilitas dan

financial leverage terhadap praktik perataan laba secara parsial

Kesimpulan :

1. Berdasarkan uji F dapat disimpulkan bahwa ketiga faktor yang

diteliti secara bersama-sama mempuyai pengaruh yang signifikan

terhadap indek perataan laba.

2. Berdasarkan uji t dapat disimpulkan bahwa ketiga faktor yang

diteliti secara bersama-sama mempuyai pengaruh yang signifikan

terhadap indek perataan laba.

b. Juniarti dan Carolina (2005)

Judul :

“Analisa faktor-faktor yang berpengaruh terhadap perataan laba pada

perusahaan go publik”

Kesimpulan :

1. Hasil penelitian ini menunjukkan bahwa variabel profitabilitas

memilki perbedaan yang signifikan antara perusahaan perataan

laba dengan bukan perataan, sedangkan variabel total aktiva dan

sektor industri tidak memiliki perbedaan signifikan.

2. Faktor besaran perusahaan, profitabilitas dan sektor industri

perusahaan tidak berpengaruh terhadap tindakan perataan laba.

3. Hasil pengujian hipotesis kedua (HO2) diperkuat dengan hasil

pengujian multivariet kedua dan multivariet ketiga, yang

menunjukkan hasil signifikan diatas 5% berarti variabel

multivariet pertama yaitu tidak berpengaruh terhadap terjadinya

tindakan perataan laba.

c. Igan Budiasih

Judul :

“Faktor-faktor yanng mempengaruhi praktik perataan laba”

Variabel bebas yang digunakan adalah Ukuran Perusahaan (X1)

,

Profitabilitas (X2)

,

dan Financial Leverage (X3) dan Deviden pay outratio (X4) sedangkan variabel terikatnya (Y) adalah praktik perataan

laba.

Hipotesis :

1. Diduga ada pengaruh ukuran perusahaan , profitabilitas dan

financial leverage dan deviden pay out ratio terhadap perataan laba

secara silmutan pada perusahaan yang terdaftar di Bursa Efek

Indonesia.

2. Diduga ada pengaruh ukuran perusahaan, profitabilitas dan

financial leverage terhadap perataan laba secara parsial pada

perusahaan yang terdaftar di Bursa Efek Indonesia.

Kesimpulan :

1. Berdasarkan uji F dapat disimpulkan bahwa ke empat faktor yang

diteliti secara bersama-sama mempuyai pengaruh yang signifikan

2. Berdasarkan uji t dapat disimpulkan bahwa ke empat faktor yang

diteliti secara bersama-sama mempuyai pengaruh yang signifikan

terhadap indek perataan laba.

2.2 Landasan Teori

untuk menilai kondisi keuangan dan prestasi perubahan, analisis

keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering dipakai

adalah rasio atau indeks yang menghubungkan dua data keuangan yang satu

dengan yang lainnya.

Analisis rasio yang menghubungkan unsur-unsur neraca dan

perhitungan laba rugi satu dengan yang lainnya, dapat memberikan

gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini.

Analisis rasio juga memungkinkan manajer keuangan memperkirakan reaksi

para kreditor dan investor dan memberikan pandangan kedalam tentang

bagaimana kira-kira dana dapat diperoleh.

2.2.1 Pengertian Laporan Keuangan

Pengertian laporan keuangan yang terdaftar dalam kerangka dasar

penyusunan dan penyajian laporan keuangan menurut Ikatan Akuntan

Indonesia (1996:2) adalah sebagai berikut : Laporan Keuangan merupakan

suatu proses pelaporan keuangan. Laporan keuangan biasanya meliputi

disajikan dalam berbagai cara misalnya : sebagai laporan arus dana) catatan

lain serta materi yang merupakan bagian integral dari laporan keuangan.

Sedangkan menurut Husnan (2000:35) Laporan keuangan adalah

data keuangan yang diperoleh untuk menganalisa keuangan, diambilkan

laporan-laporan keuangan pokok yaitu neraca dan laporan laba rugi.

Umumnya kedua laporan tersebut disajikan setahun sekali (akhir tahun atau

pada bulan Desember).

Dari pengertian diatas dapat disimpulkan bahwa laporan keuangan

adalah hasil akhir dari proses akuntasi, dimana laporan keuangan tersebut

meliputi neraca, laporan rugi laba, laporan perubahan posisi keuangan dan

catatan lain dari laporan keuangan. Agar laporan keuangan dapat

memberikan gambaran yang jelas kepada pihak-pihak yang berkepentingan,

maka laporan tersebut disusun berdasarkan pada prinsip akuntasi yang

lazim. Keempat unsur laporan keuangan yang harus disusun dan disajikan

oleh pihak manajemen pada pihak manajemen pada setiap periode akuntasi

adalah sebagai berikut :

a. Neraca

Menurut Baridwan (1992:18) Neraca adalah “laporan yang

menunjukan keadaan keuangan suatu unit usaha pada tanggal tertentu”

keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki

yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut

pasiva merupakan sumber-sumber yang digunakan untuk investasi

tersebut.

Menurut Sutrisno (2000:9) Neraca adalah laporan yang

menunjukkan posisi keuangan suatu perusahaan pada saat tertentu,

neraca mempuyai dua sisi, sisi debit dan sisi kredit.

b. Laporan Rugi Laba

Menurut Astuti (2004:17) Laporan rugi laba adalah laporan yang

mengikhtiarkan pendapatan dan beban perusahaan selama peiode

akuntasi tertentu, yang umumnya setiap kuartal atau setiap tahun.

Sedangkan menurut Sutrisno (2000:10) laporan rugi laba adalah laporan

yang menunjukkan hasil kegiatan perusahaan dalam jangka waktu

tertentu. Laporan ini bisa digunakan sebagai indikator keberhasilan

perusahaan dalam menjalankan usahanya selama satu periode tertentu.

c. Laporan Perubahan Modal

Menurut (Baridwan:18) Laporan perubahan modal laporan yang

menunjukkan hasil usaha dan biaya-biaya selama suatu periode akuntasi.

Laporan perubahan posisi keuangan berguna untuk meringkas

kegiatan-kegiatan pembelanjaan dan investasi yang dilakukan oleh

perusahaan , termasuk jumlah dana yang dihasilkan dari kegiatan usaha

perusahaan dalam tahun buku yang bersangkutan dan melengkapi

penjelasan tentang perubahan-perubahan dalam posisi keuangan selama

d. Laporan Arus Kas

Menurut (Sofyan:93) laporan arus kas memberikan informasi

tentang kemampuan perusahaan dalam mendapatkan laba dan likuiditas

di masa yang akan datang. Dan memberikan informasi yang releven

tentang penerimaan dan pengelaran kas dari suatu perusahaan pada suatu

periode tertentu dengan mengklarifikasikan transaksi berdasarkan pada

kegiatan operasi, pembiayaan dan investasi.

2.2.2Fungsi Laporan Keuangan

Laporan keuangan yang disusun dan disajikan kesemua pihak yang

berkentingan dan axistensi suatu perusahaan, pada hakekatnya merupakan

alat komunikasi yang memberikan informasi mengenai keuangan

perusahaan dan kegiatan yang dilakukan oleh suatu perusahaan. Pihak-pihak

yang berkepentingan dapat menggunakan laporan keuangan yang ada

sebagai dasar pertimbangan dalam pengambilan keputusan. Disamping

sebagai pertanggungjawaban dari pihak manajemen kepada semua pihak

yang menanamkan dan mempercayakan pengelolaan dananya di dalam

perusahaan tersebut, laporan keuangan akan sangat bermanfaat untuk :

1. Mengetahui keadaan dan perkembangan keuangan perusahaan.

2. Mengetahui prestasi keuangan yang telah dicapai dan sedang berjalan.

4. Mengadakan perbaikan penyusunan rencana dan kebijaksanaan

perusahaan pada masa mendatang.

Fungsi laporan keuangan tersebut di atas berguna untuk

mengetahui kondisi keuangan suatu perusahaan.

2.2.3Tujuan Laporan keuangan

Tujuan umum laporan keuangan menurut (Belkaoui:126) adalah:

1. Tujuan laporan keuangan adalah menyediakan informasi yang dapat

dipercaya tentang sumber daya ekonomi dan kewajiban suatu usaha

2. Laporan keuangan menyediakan informasi yang dapat dipercaya tentang

perubahan sumber daya bersih sebagai hasil dari aktivitas-aktivitas

perusahaan yang menghasilkan profit untuk menunjukkan tingkat

kembalian deviden harapan bagi investor.

3. Laporan keuangan dapat menyediakan informasi yang dapat digunakan

untuk mengestimasi earnings potensial perusahaan.

2.2.4Karakteristik Laporan Keuangan

Karakteristik laporan keuangan meliputi :

a. Dapat dipahami dengan mudah

Laporan keuangan harus dapat dipahami oleh para pemakai dan

dinyatakan dalam bentuk suatu istilah yang disesuaikan dengan harta

b. Relevan

Informasi harus relevan bisa membantu pemakai informasi untuk

membentuk harapan atau kesimpulan mengenai hasil-hasil pada masa

lalu, sakarang, dan masa yang akan datang.

c. Tepat waktu

Mengkomunikasikan informasi seawal mungkin untuk menghindari

keterlambatan pembuatan keputusan ekonomi.

d. Dapat diperbandingkan

Perbedaan-perbedaan seharusnya tidak mengakibatkan perlakuan

akuntasi yang berbeda.

2.2.5Pihak-pihak yang berkepentingan dengan laporan keuangan

Menurut (Firdaus:1) pihak-pihak yang berkepentingan dengan

laporan keuangan yaitu :

1. Pemilik perusahaan : untuk menilai hasil / maju mundurnya kegiatan suatu

pimpinan perusahaan tersebut.

2. Kreditur : para kreditor sangat berkentingan dengan analisis laporan

keuangan ini karena dengan mengetahui posisi keuangan perusahaan dapat

dipertimbangkan apakah kredit yang akan mereka berikan aman atau

tidak.

3. Investor : memerlukan laporan keuangan dimana mereka akan

4. Pemegang saham : agar dapat menilai baik atau buruknya manajer dalam

menjalankan perusahaan yang dinilai dari laba yang diperoleh.

5. Pemerintah : berguna untuk penetapan besarnya pajak, untuk data statistik

dan departemen perdangangan, departemen perindustrian dll.

6. Masyarakat : memperoleh kontribusi ( sumbangan ) dana perusahaan

mengenai jumlah orang yang dipekerjakan dan perlindungan pada

penanam modal domestik serta rangkaian aktivitas lainnya.

Laporan keuangan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil

yang telah dicapai perusahaan.

Laporan keuangan akan lebih berarti bagi pihak-pihak yang

berkepentingan apabila laporan keuangan tersebut dianalisis,

diperbandingkan dengan tiga atau lebih periode sehingga dapat diperoleh

data yang akurat mengenai perkembangan perusahaan dan kemajuan yang

dapat dicapai, laporan keuangan ini sangat berpengaruh sekali dalam

keputusan yang di ambil manajemen.

2.2.6Pengertian laba Bersih

Laba bersih adalah arus masuk bruto dari manfaat ekonomi yang

timbul dari aktivitas normal perusahaan selama satu periode bila arus kas

masuk itu mengakibatkan kenaikan ekuitas , yang tidak berasal dari

menurut Soemarsono (2002 : 234) laba bersih adalah selisih lebih

pendapatan dan keuntungan terhadap semua biaya dan kerugian. Jumlah ini

merupakan kenaikan bersih selama modal.

2.2.6.1Laba sebagai alat Ramal

Statement of Financial Acconting Concepts (SFAC) No. 1

menyatakan bahwa informasi laba umumnya merupakan perhatian utama

dalam menaksir kinerja atau pertanggung jawaban manajemen dan

informasi laba membantu pemilik atau pihak lain melakukan penaksiran atas

“earning power” perusahaan di masa yang akan datang. (Assih dan

Gudono,2000 :36)

Bagi banyak perusahaan laba dianggap lebih relevan dalam

meramalkan harga pasar saham dimasa yang akan datang dengan

menggunakan nilai masa lalu atas laba akuntasi yang di hitung berdasarkan

harga perolehan historis, peramalan memberikan yang lebih baik atas nilai

yang akan datang dan serangkaian arus kas yang sama daripada nilai laba

masa lalu yang dihitung berdasarkan harga perolehan yang berlaku.

2.2.6.2 Tujuan Laporan laba bersih

Pengetahuan tentang pengukuran yang berbeda-beda atas laba

bersih suatu perusahaan mungkin berguna untuk berbagai tujuan.

Menurut Hendriksen (1995 : 130) menyatakan bahwa tujuan utama

pelapor laba bersih adalah untuk memberikan informasi berguna bagi

yang paling penting bagi para pemakai laporan keuangan adalah untuk

membedakan antara modal yang di investasikan dan laba , antara stok dan

arus keuangan bagian dan proses akuntasi deskriptif.

Tujuan yang lebih khusus meliputi penggunaan laba sebagai

pengukuran efisien manajemen, penggunaan angka laba historis untuk

membantu meramalkan keadaan usaha dan distribusi deviden di masa

yang akan datang. Penggunaan laba sebagai pengukuran keberhasilan serta

sebagai pedoman pengambilan keputusan menajerial di masa yang akan

datang.

2.2.7Pengertian perataan Laba (income smoothing)

Definisi Perataan laba yang dikemukakan oleh Baidlemen dalam

Belkaoui(2002) adalah “usaha yang disengaja untuk meratakan atau

menfluktuasikan tingkat laba sehingga pada saat sekarang dipandang normal

bagi suatu perusahaan. Sedangkan menurut (Assih dkk, 2000) adalah

tindakan yang dilakukan sengaja untuk mengurangi variabilitas laba yang

dilaporkan agar dapat mengurangi resiko pasar atas saham perusahaan, yang

pada akhirnya dapat meningkatkan harga pasar perusahaan. Dalam hal ini,

perataan laba menujukkan suatu manajemen perusahaan untuk mengurangi

variasi abnormal laba pada batas-batas yang diizinkan dalam praktik

Sedangkan menurut (Koch,1981) Perataan laba adalah cara yang

dipergunakan oleh manajemen untuk mengurangi fluktuasi laba yang

dilaporkan agar sesuai dengan target yang diinginkan baik dengan

menggunakan metode akuntasi maupun melalui transaksi. Aryes (1994)

(Narsa) dalam artikelnya mengungkapkan tentang praktik-praktik yang

dapat dilakukan oleh manajer untuk “mangatur” Earning atau keuntungan

demi manunjukkan prestasinya. Manurutnya ada tiga faktor yang dapat

dikaitkan dengan munculnya praktik perataan laba,yaitu:

1. Manajemen Akrual (accruals Manajemen) : dikaitkan dengan segala

aktivitas yang dapat mempengaruhi aliran kas dan juga keuntungan yang

secara pribadi merupakan wewenang dari para manajer, contohnya

adalah mempercepat atau menunda pengakuan pendapat, menganggap

sebagai suatu tambahan investasi atas biaya (misalnya biaya perawatan

aktiva tidak lancar, keuntungan atau kerugian atas penjualan aktiva ) dan

perkiraan-perkiraan akuntasi lainnya seperti beban piutang ragu-ragu

dan perubahan metode akuntasi.

2. Penerapan suatu kebijaksanaan akuntasi yang wajib (adaption of

mandatory accounting changes) : Berkaitan dengan manajer untuk

menetapkan suatu kebijaksanaan akuntasi yang wajib diterapkan atau

menundanya sampai saat berlakunya kebijaksanaan tersebut. Para

baru bila dengan penerapan tersebut dapat mempengaruhi baik aliran kas

maupun keuntungan perusahaan.

3. Perubahan akuntasi secara sukarela (Valuntary Accounting Changes) :

berkaitan dengan upaya manajer untuk mengganti atau merubah suatu

metode akuntasi tertentu diantara sekian banyak metode yang dapat

dipilih yang tersedia dan diakui aleh badan akuntasi yang ada.

Contohnya adalah penggantian metode penyusutan aktiva dari metode

garis lurus ke metode penyusutan yang dipercepat dan sebaliknya.

Beberapa pola dari manajemen laba yang dapat dilakukan oleh

perusahaan yaitu : memaksimalkam laba, meminimalkan laba dan perataan

laba. Penjelasan konsep manajemen laba menggunakan pendekatan teori

keagenaan (agency teory) yang menyatakan praktik perataan laba

dipengaruhi oleh konflik kepentingan antara manjemen (agent) dan pemilik

(principal) yang timbul ketika setiap pihak berusaha untuk mencapai atau

mempertahankan tingkat kemakmuran yang dikehendaki.

2.2.7.1Alasan Perataan Laba

Alasan perataan laba oleh manajemen menurut Hepworth (1953)

dalam Subekti (2005) dalam Budiasih (2006) adalah sebagai berikut :

a. Sebagai rekasa untuk mengurangi laba dan untuk menaikkan biaya

pada periode berjalan yang dapat mengurangi utang pajak.

b. Dapat meningkatkan kepercayaan investor karena kestabilan

c. Dapat mempererat hubungan antara manajer dan karyawan karena

dapat menghindar permintaan kenaikkan upah atau gaji oleh

karyawan.

d. Memiliki dampak psikologis pada perekonomian.

Foster (1986) dalam Suwito dan Herawati (2005) dalam Budiasih

(2006) bahwa tujuan perataan laba adalah untuk memperbaiki citra

perusahaan di mata pihak eksternal dan menunjukkan bahwa perusahaan

tersebut memiliki resiko yang rendah. Dan menurut Barnea, Et. Al (1976)

dalam Salno dan Baridwan (2000) adalah untuk mempermudah investor

untuk memprediksi perusahaan dimasa yang akan datang.

2.2.7.2 Motivasi Perataan Laba

Dipandang dari sisi manajemen Hepworth(1953) mengungkapkan

bahwa manajer yang termotivasi untuk melakukan perataan penghasilan

pada dasarnya ingin mendapatkan berbagai keuntungan ekonomi dan

psikologi,

yaitu:

1. Mengurangi total pajak terutang

2. Meningkatkan kepercayaan diri manajer yang bersangkutan karena

penghasilan yang stabil mendukung kebijakan deviden yang stabil pula.

3. Meningkatkan hubungan antara manajer dan karyawan karena pelaporan

penghasilan yang meningkat tajam memberi kemungkinan munculnya

4. Siklus peningkatan dan penurunan penghasilan dapat ditandingkan

gelombang optimisme dan pesimisme dapat diperlunak.

2.2.7.3Sasaran-sasaran Perataan Laba

Sasaran perataan laba dapat dilakukan terhadap aktivitas-aktivitas

yang dapat digunakan oleh manajemen untuk mempengaruhi aliran laba atau

informasi.

Foster (1986) dan Liauw She Jin dan Machfoedz (2000)

mengklarifikasi beberapa unsur-unsur laporan keuangan yang seringkali

dijadikan sasaran untuk melakukan perataan laba.

Unsur-unsur tersebut diantaranya yaitu :

1. Unsur penjualan

Pembuatan pesanan atau penjualan fiktif saat pembuatan faktur

misalnya penjualan yang sebenarnya untuk periode yang akan datang,

pembuatan faktur dilakukan pada periode ini dan dilaporkan sebagai

penjualan periode ini.

2. Unsur Biaya

Memecah-mecah faktur. Misalnya faktur untuk sebuah

pembelian/pesanan dipecah menjadi beberapa pembelian/pesanan dan

selanjutnya dibuatkan beberapa faktur dengan tanggal yang berbeda

kemudian dilaporkan dalam beberapa periode akuntasi.

Hal ini merupakan alasan yang disederhanakan karena manajemen

komitmen penjualan yang tetap memiliki perataan biaya secara lebih fleksibel.

Sama halnya suatu perusahaan dengan kendali yang baik atas biaya-biayanya

dapat merasa lebih praktis untuk meratakan pendapatan penjualannya.

2.2.7.4Metode dan Dimensi Perataan Laba

Perataan laba dapat dilakukan dengan menggunakan metode atau

taksiran akuntansi (disebut accrual-based manipulation) atau dengan

memperlakukan transaksi yang menyebabkan laba yang dilaporkan lebih

mendekati angka yang di targetkan daripada memaksimumkan aliran kas

yang di harapkan saat ini (disebut real manipulation) (Bortov ,1993)

Sedangkan dalam Dascher dan Malcom (1970) dalam Assih dan

Gudono, menyatakan bahwa perataan laba atau laba yang dilaporkan dapat

dicapai melalui real smoothing atau artificial smoothing. Real smoothing

berarti suatu transaksi yang sesungguhnya untuk dilakukan dan tidak

dilakukan berdasar pengaruh perataannya pada laba. Sementara artificial

smoothing berarti perataan laba dengan menerapkan prosedur akuntasi

untuk memindahkan biaya dan / atau pendapatan dari suatu periode ke

periode yang lain.

Dengan demikian perataan laba dapat dicapai melalui beberapa

dimensi perataan laba. (Ronen dan Sadan,1975) dalam Assih dan Gudono :

1. Perataan laba melalui kejadian dan /atau pengakuan peristiwa.

Manajemen dapat menetapkan waktu terjadinya peristiwa tertentu

manajemen juga dapat menentukan waktu pengakuan beberapa

peristiwa.

2. Perataan laba melalui alokasi selama periode tertentu.

3. Perataan laba melalui klasifikasi

2.2.8Faktor-faktor yang mempengaruhi perataan laba

Beberapa faktor yang mendorong manajer untuk melakukan

perataan laba antara lain : ukuran perusahaan, profitabilitas, dan financial

leverage.

2.2.8.1 Ukuran Perusahaan

Ukuran perusahaan adalah skala dimana dapat diklasifikasikan

besar kecilnya perusahaan menurut berbagai cara antara lain totalaktiva,

log size, nilai pasar saham, dll. Pada dasarnya ukuran perusahaan dibagi

dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan

menengah (medium firm) dan perusahaan kecil ( small firm). Penentuan

ukuran perusahaan ini didasarkan pada total atau nilai aktiva

(Machfoedz,1994).

Menurut Moses (1987) menemukan bukti bahwa

perusahaan-perusahaan yang lebih besar memliki dorongan yang lebih besar pula

untuk melakukan perataan laba dibandingkan dengan

besar menjadi subyek pemeriksaan (pengawasan yang lebih ketat dari

pemerintah dan masyarakat umum/general public).

Hasil lainnya ditemukan menurut Nasser dan Herlina (2003) dalam

Juniarti dan Carolina menyatakan bahwa perusahaan yang memiliki

aktiva besar yang kemudian dikategorikan sebagai perusahaan besar

umumnya akan mendapat lebih banyak perhatian dari berbagai pihak.

Variabel ukuran perusahaan yang digunakan dalam penelitian ini

adalah jumlah total aktiva perusahaan (Juniarti dan Carolina, 2005).

Penelitian sebelumnya baik yang digunakan didalam maupun diluar

negeri. Secara logis nilai aktiva dapat memicu motivasi manajer dalam

melakukan tindakan perataan laba,untuk menimbulkan kesan yang lebih

baik mengenai perusahaannya kepada para pemakai laporan.

Banyak peneliti sebelumnya menyimpulkan bahwa semakin besar

ukuran suatu perusahaan maka semakin besar pula indeks perataan laba.

Variabel ukuran perusahaan yang digunakan adalah :

Size = Log Total Aktiva

(Narsa,et.al,2003:137)

2.2.8.2Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan total aktiva maupun modal

sendiri. Profitabilitas selain digunakan untuk mengukur kemampuan

perusahaan dalam mengelola sumber-sumber yang dimilkinya. Sehingga

profitabilitas diduga dapat mempengaruhi laba, karena secara langsung

merupakan instrumen yang terkait langsung dengan objek perataan laba,

hasil empiris dalam penelitian Liauw She Jin dan Machfoedz (2001)

menghasilkan bukti bahwa perusahaan yang mempuyai tingkat

profitabilitas rendah atau menurun lebih cenderung melakukan perataan

laba.

Definisi profitabilitas menurut Weston dan Capeland (1995) dalam

Liauw She Jin (2000) adalah rasio pengukuran efektifitas manajemen

berdasarkan laba yang dilaporkan sehingga profitabilitas diduga

mempengaruhi perataan laba karena secara logis laba merupakan

instrumen yang terkait langsung dengan objek perataan laba.

Penelitian Moses (1987) dalam Assih dan Gudono (2000)

menyatakan bahwa profitabilitas dapat merefleksikan motivasi manajer

untuk dapat meratakan laba.

Rasio profitabilitas adalah rasio yang menunjukkan hasil akhir dari

sejumlah kebijaksanaan dan keputusan-keputusan sehingga dapat

disimpulkan bahwa rasio ini mengukur seberapa besar efektifitas

manajemen secara keseluruhan sebagaimana ditunjukkan dengan

keuntungan yang diperoleh dari pendapatan usaha dan investasi.

Ada berbagai pengukuran terhadap profitabilitas perusahaan

penjualan, total aktiva dan modal sendiri. Secara keeluruhan ketiga

pengukuran ini akan memungkinkan seseorang penganalisa untuk

mengevaluasi tingkat earning dalam hubungannya dengan volume

penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan.

Disini perhatian ditekankan pada profitabilitas, karena untuk dapat

melangsungkan hidupnya, suatu perusahaan haruslah berada dalam

keadaan menguntungkan atau profitable.

Salah satu metode pengukuran profitabilitas adalah dengan

menggunakan Net Profit Margin (NPM), Net Profit Margin menunjukan

keuntungan sehubungan dengan penjualan, margin penghasilan bersih

ini diduga mempengaruhi perataan penghasilan, sebagaimana penelitian

bersih yang dilakukan oleh Archibalt(1967), Dascher dan Malcom

(1969), Barnea,Ronen dan Saden (1975);Beatle,dkk (1994), yang

menginvestasikan berbagai instrument laporan keuangan seperti metode

depresiasi, perubahan kebijakan akuntasi, dan extraordinary items untuk

meratakan penghasilan. Secara logis NPM dapat merefleksikan motivasi

manajer untuk meratakan penghasilan.

Secara sistematis Net Profit Margin dihitung dengan rumus:

NPM = Laba Setelah pajak X 100%

Penjualan Bersih

2.2.8.3 Financial Leverage

Laverage diartikan sebagai penggunaan assets atau sumber dana

(sources of funds) oleh perusahaan yang memiliki biaya tetap (beban

tetap) dengan maksud agar meningkatkan keuntungan potensial sebagai

akibat dari penggunaan tersebut, perusahaan harus mengeluarkan beban

tetap.

Perusahaan menggunakan financial leverage dengan tujuan agar

keuntungan yang diperoleh lebih besar daripada biaya asset dan sumber

dananya, dengan demikian akan meningkatkan keuntungan. Sebaliknya

leverage juga meningkatkan variabilitas (risiko) keuntungan, karena jika

perusahaan ternyata mendapatkan kentungan yang lebih rendah dari

biaya tetapnya maka penggunaan leverage akan menurunkan

keuntungan. Konsep leverage tersebut sangat penting terutama untuk

menunjukkan kepada analis keuangan dalam melihatt trade-of antara

risiko dan tingkat keuntungan dari berbagai tipe keputusan finansial

(Sartono,2001:257).

Menurut Sutrisno (2000:227) leverage dibagi dua macam yaitu

leverage operasi atau operating leverage dan leverage finansial atau

financial leverage. Perusahaan menggunakan leverage operasi dan

finansial dengan tujuan agar keuntungan yang diperoleh perusahaan

Leverage operasi adalah penggunaan aktiva yang menyebabkan

perusahaan harus menanggung biaya tetap berupa penyusutan,

penggunaan leverage operasi oleh perusahaan diharapkan agar

penghasilan yang diperolah atas penggunaan aktiva tetap tersebut cukup

untuk menutup biaya tetap dan biaya variabel. Sedangkan leverage

finansial merupakan penggunaan dana yang menyebabkan perusahaan

yang harus menanggung beban tetap berupa bunga, penggunaan dana

yang menyebabkan beban tetap ini diharapkan penghasilan yang

diperoleh lebih besar dibanding dengan beban yang dikeluarkan.

Leverage yang semakin besar mengakibatkan risiko yang semakin

meningkat. Semakin meningkat besar jumlah hutang yang dipergunakan

perusahaan, maka yang akan ditanggung pemilik modal akan semakin

besar pula . Rasio leverage yang besar menyebabkan turunnya minat

investor untuk menanamkan modalnya pada perusahaan tersebut

sehingga dapat memicu adanya tindakan perataan laba. Financial

leverage diukur menggunakan rasio debt to equity.

Financial Leverage = Total Hutang x100%

Jumlah Modal Sendiri

Leverage keuangan biasanya dipergunakan sumber dana yang

menimbulkan beban tetap. Apabila perusahaan menggunakan hutang,

maka perusahaan harus membayar bunga,(Husnan:619).

Fianacial Leverage menunjukkan proporsi atas penggunaan utang

untuk membiayai investasinya. Perusahaan yang tidak mempuyai

leverage berarti menggunakan modal sendiri 100%.

2.2.9 Hubungan Antara Ukuran Perusahaan, Profitabilitas, Financial

Leverage dengan Perataan Laba

2.2.9.1 Hubungan Antara Ukuran Perusahaan dengan Perataan Laba

Perusahaan yang berukuran kecil akan lebih cenderung untuk

melakukan praktik perataan laba dibandingkan dengan perusahaan besar,

karena perusahaan besar cenderung mendapatkan perhatian yang lebih besar

dari analis dan investor dibandingkan perusahaan kecil. Sebaliknya

perusahaan yang memiliki aktiva besar yang kemudian di kategorikan

sebagai perusahaan besar umumnya akan mendapat lebih banyak perhatian

dari berbagai pihak, Ashari et al (1994).

Sebalikanya menurut (Nasser dan Herlina 2003:295) dalam

Juniarti dan Carolina (2005) menyatakan bahwa perusahaan yang memiliki

aktiva besar yang kemudian dikategorikan sebagai perusahaan besar

umumnya akan mendapatkan lebih banyak perhatian dari berbagai pihak.

yang terlalu drastis, sebab kenaikan laba yang drastis akan menyebabkan

bertambahnya pajak. Sebaliknya penurunan laba yang drastis akan

memberikan image yang kurang baik. Oleh karena itu perusahaan besar

diperkirakan memikirkan kecenderungan yang lebih besar untuk melakukan

tindakan perataan laba.

2.2.9.2 Hubungan antara Profitabilitas dengan Perataan Laba

Kepentingan tim para pemilik perusahaan adalah ingin mengetahui

bagaimana prestasi yang dicapai manajemen perusahaan atas modal yang

diinvestasikan. Biasanya prestasi tersebut diukur berdasarkan laba bersih

yang diperoleh perusahaan.

Menurut (assih dkk,2002) Return on Assets (ROA) merupakan

ukuran penting untuk menilai sehat atau tidaknya perusahaan, yang

mempengaruhi investor untuk membuat keputusan, perusahaan yang

memilki ROA yang lebih cenderungan melakukan perataan laba

dibandingkan dengan perusahaan yang lebih rendah karena manajemen tahu

akan kemampuan untuk mendapatkan laba pada masa mendatang sehingga

memudahkan dalam menunda atau mempercepat laba.

Dalam penelitian Salno dan Baridwan (2000) mencatat beberapa

penelitian menyimpulkan bahwa profitabilitas adalah salah satu variabel

yang mempengaruhi perataan laba. Fluktuasi profitabilitas yang rendah atau

melakukan tindakan perataan laba, terlebih lagi jika perusahaan menetapkan

skema kompensasi bonus didasarkan pada besarnya profit yang dihasilkan.

2.2.9.3 Hubungan Antara Financial Leverage dengan Perataan Laba

Leverage keuangan diukur oleh besarnya aktiva perusahaan yang

dibiayai atau dibelanjai oleh hutang. Menurut Sartono (2001:120), leverage

menunjukkan proporsi penggunaan utang untuk membiayai investasinya,

semakin besar utang perusahaan maka semakin besar pula resiko yang

dihadapi investor sehingga investor akan meminta tingkat keuntungan yang

semakin tinggi akibat kondisi tersebut perusahaan cenderung untuk

melakukan praktik perataan laba.

Menurut Widyaningdyah dalam Narsa (2003) dalam penelitiannya

yang menganalisis faktor-faktor yang berpengaruh terhadap perataan laba

pada perusahaan yang go public di Indonesia, mengajukan Leverage sebagai

salah satu variabel yang diuji. Dalam penelitiannya leverage diukur dengan

menggunakan rasio total hutang terhadap total aktiva dan disimpulkan

bahwa leverage berpengaruh signifikan terhadap perataan laba. Hutang yang

besar mengakibatkan resiko semakin meningkat. Jadi semakin besar

leverage maka resiko yang ditanggung oleh pemilki modal juga akan

2.3 Kerangka Konseptual

Untuk mempermudah pemahaman dalam mengetahui pengaruh

variabel Ukuran Perusahaan, Profitabilitas, dan Financial Leverage terhadap

Perataan Laba maka penulis menyajikan kerangka pemikiran sebagai berikut :

Ukuran Perusahaan (X

1)

Profitabilitas (X

2)

Financial Leverage (X

3)

2.4 Hipotesis Penelitian

Dalam penelitian ini hipotesis yang diteliti adalah:

1. Diduga bahwa Ukuran Perusahaan berpengaruh positif Signifikan

terhadap perataan laba.

2. Diduga bahwa Profitabilitas berpengaruh positif Signifikan terhadap

perataan laba.

3. Diduga bahwa Financial Leverage berpengaruh positif Signifikan

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi diberikan kepada suatu

variabel dengan cara memberikann arti, atau mendefinisikan kegiatan ataupun

memberikan suatu operasional yang diperlukan untuk mengukur variabel

tersebut. Variabel-variabel yang berhubungan dengan hipotesis ini adalah

ukuran perusahaan (X1)

,

Profitabilitas (X2),

dan Financial Leverage(X3) sertaPerataan Laba (Y). Secara Operasional variabel-variabel tersebut didefinisikan

sebagai berikut :

1. Perataan Laba (Y)

Perataan laba adalah cara yang dilakukan dengan sengaja untuk

meratakan/ mengurangi tingkat laba sehingga pada saat sekarang dipandang

normal bagi suatu perusahaan.

Perataan laba, diukur dengan menggunakan Indeks Eckel yang akan

membedakan perusahaan yang melakukan perataan laba dengan perusahaan

yang bukan perataan laba, maka digunakan rumus sebagai berikut : ( Edi

Suwito,2005) .

Dimana:

ΔІ = perubahan penghasilan bersih/ laba dlam satu periode

ΔS = perubahan penjualan dalam satu periode

CV = koefisien penjualan dari variabel yaitu standar deviasi dibagi

dengan nilai yang diharapkan

Jadi :

CVΔI = Koefisien Variasi dari perubahan laba

CVΔS = Koefisian variasi perubahan penjualan

Dimana CVΔS dan CVΔI

=

√

VarianceExpected Value

Atau

CVΔS

danCVΔІ = √∑ (ΔP –ΔP)² : ΔP n-1

Dimana :

ΔP = Perubahan laba (I) atau penjualan (S) antara tahun n dengan

tahun n-1

ΔP = Rata-rata perubahan laba (I) atau penjualan (S)

n = Banyaknya tahun yang diamati

2

.

Ukuran Perusahaan ( X1)Ukuran perusahaan merupakan ukuran perusahaan dengan melihat

Variabel ini diukur dengan rata-rata jumlah nilai kekayaan yang

dimiliki suatu perusahaan (total aktiva), skala pengukuran ini digunakan

adalah skala rasio.

Size = Log Total Aktiva

(Narsa et al ,2003:137)

3. Profitabilitas (X2)

Profitabilitas merupakan kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Kemampuan perusahaan dalam menghasilkan keuntungan atau laba

pengukuran variabel yang digunakan adalah Net Profit Margin :

Secara sistematis Net Profit Margin dihitung dengan rumus :

Net Profit Margin = laba setelah pajak x 100%

Penjualan bersih

(Sartono,2001:123)

Skala pengukuran variabel yang digunakan adalah dengan

menggunakan skala rasio pengukurannya menggunakan satuan persen.

4. Financial Leverage (X3)

Financial Leverage adalah sebagai penggunaan assets atau dana

sebagai akibat dari penggunaan tersebut perusahaan harus mengeluarkan

Rumus yang digunakan adalah :

Financial Leverage = Total Hutang x100%

Jumlah Modal Sendiri

(Husnan,1998:113)

Skala pengukuran variabel yang digunakan adalah skala rasio

ukuran yang digunakan adalah persen.

3.2 Teknik Penentuan Populasi dan Sampel

3.2.1 Populasi

Populasi adalah keseluruhan obyek yang akan diteliti. Populasi yang

digunakan dalam penelitian ini adalah perusahaan yang bergerak dibidang

otomotif dan telah terdaftar di Bursa Efek Indonesia sebanyak 16 perusahaan

sampai saat ini.

3.2.2 Sampel

Sampel yang diambil adalah berasal dari data keuangan perusahaan

yaitu laporan laba rugi dan neraca perusahaan. Teknik pengambilan sampel

yang digunakan adalah Sampling Purposive dengan kriteria pemilihan sampel

sebagai berikut :

a. Perusahaan telah mempublikasikan laporan keuangan secara kontinyu

selama tahun 2004 s/d 2008 di Bursa Efek Indonesia

b. Seluruh perusahaan Otomotif dari tahun 2004 s/d 2008

d. Dari 16 Perusahaan setelah diuji dengan Indeks Eckel (1981). Eckel

menggunakan (Coefficient Variation).Variabel penghasilan dan Variabel

penjualan bersih , apabila : untuk perusahaan bukan perataan laba adalah ≥

1 , sedangkan untuk perusahaan perataan laba adalah ≤ 1, maka perusahaan

tersebut digolongkan sebagai perusahaan yang terindikasi melakukan

tindakan perataan laba. ( Eckel 1981 : CVΔi / CV Δs)

Berdasarkan beberapa kualifikasi perusahaan yang akan dijadikan

sampel penelitian :

Perusahaan tersebut adalah :

1. Astra Internasional,Tbk

2. Astra Otoparts,Tbk

3. Hexindo Adiperkasa,Tbk

4. Indomobil Sukses International,Tbk

5. Indospring,Tbk

6. Intraco Penta,Tbk

3.3 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang diperoleh oleh suatu organisasi/ perusahaan dalam bentuk yang

sudah jadi berupa publikasi yang diperoleh dari Bursa Efek Indinesia (BEI) dan

Financial Leverage serta Net Profit Margin tahun 2004–2005, sedangkan untuk

data tahun 2008 menggunakan data laporan keuangan konsolidasi (2005-2008).

3.4 Uji Outlier dan Normalitas

3.4.1 Uji Outlier Univariate

Data Outlier adalah data yang secara nyata berbeda dengan data-data

yang lain. Deteksinya adalah outlier dapat dilakukan dengan menentukan nilai

ambang batas yang dikategorikan sabagai outlier dengan cara mengkonversikan

nilai data penelitian nilai data penelitian kedalam standart score atau disebut

juga dengan Z- score yang mempuyai nilai rata-rata nol dan standart deviasi

satu.

Rumus Z- score :

z = x - X

σ

dimana :

x = Nilai data X = Nilai rata-rata σ = Standart deviasi

Jika sebuah data outlier, maka nilai Z yang didapat lebih besar dari

angka ± 2,50 atau lebih kecil dari angka -2,50 , jika dilihat pada table z , nilai z

= -2,50 sama dengan luas daerah di bawah kurva normal sebesar 99,38. Hal ini

berarti 99,38 % dari adalah data yang normal atau jika data tersebut bervariasi

3.4.2 Uji Outlier Multivariate

Evaluasi terhadap outlier multivariate perlu dilakukan sebab

walaupun data dianalisis menunjukkan tidak ada outlier univariate, tetapi

observasi itu dapat menjadi outlier bila sudah saling dikombinasikan.

Uji outlier multivariate dilakukan dengan menggunakan kriteria jarak

Mahalonobis pada tingkat p < 0,001. jarak Mahalonobis itu dievaluasi dengan

menggunakan χ² pada derajat bebas sebesar jumlah variabel yang digunakan

dalam penelitian (Ferdinand , 2002 : 103).

3.4.3 Uji Normalitas

Uji normalitas digunakan dalam analisis, peneliti dapat menggunakan

uji-uji statistik. Uji yang paling mudah adalah dengan mengamati skewness

value dari data yang digunakan, yang biasa disajikan dalam statistik deskriptif

dari hampir semua program statistik.

Nilai statistik untuk menguji normalitas itu disebut sebagai z-value

yang dihasilkan melalui rms berikut:

Skewness Nilai – z =

6

N

Dimana N adalah ukuran sampel, bila –z lebih besar dari nlai kritis,

maka dapat diduga bahwa distribusi data adalah tidak normal. Nilai kritis dapat

ditentukan berdasarkan tingkat signifikan yang dikehendaki. Misalnya, bila

mengenai normalitas dari distribusi pada tingkat 0.01 (1%). Nilai kritis lainnya

yang umum digunakan adalah nilai kritis sebesar ±1.96 yang berarti bahwa

asumsi normalitas ditolak pada tingkat signifikan 0.05 (5%)

3.5 Teknik Analisis dan Uji Hipotesis

3.5.1 Teknik Analisis

Teknik analisis dan uji statistik yang dipakai adalah time series,

analisis yang dilakukan dengan membandingkan rasio-rasio financial

perusahaan dari suatu periode ke periode lain. Menggunakan analisis regresi

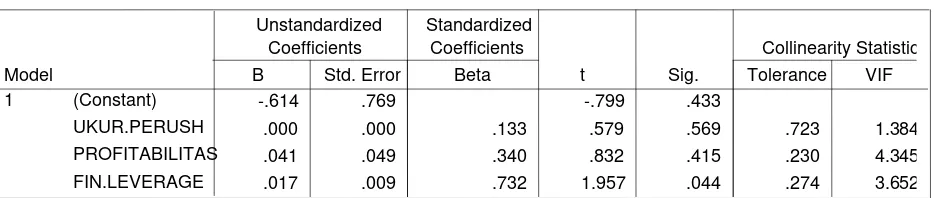

linier berganda dengan rumus :

Y = β0 + β1X1 + β2X2 + β3X3 + €1

Keterangan :

Y = Perataan Laba X1 = Ukuran Perusahaan

β0

= Konstanta X2 = Profitabilitas β1

,

β2,

β3 = Koefisien RegresiX3 = Financial Leverage

€1 = Distribusi error

3.5.2 Uji hipotesis

a. Uji t

Uji t yang digunakan mengetahui pengaruh masing-masing variabel

bebas (X1

,

X2,

X3) terhadap variabel terkait secara parsial.1.Menentukan Hipotesis yang akan diuji

Ho

:

ß1= 0 (tidak terpengaruhX1,

X2,

X3terhadap Y)H1

:

ß1 # 0 ( terdapat pengaruhX1,

X2,

X3terhadap Y)2.Dalam penelitian ini digunakan tingkat signifikan 5%

3. Menentukan t hitung

:

Thitung= bj

Se (bj)

Dimana :

bj = Koefisien regresi se (bj) = standart error

4.Kriteria pengujian :

Menambah nilait tabdengan nilai atau thitung

-

Ho diterima jika–t tab≤

t hitung atau t hitung≤

t tab-

Hoditolak jika thit<

-thit>

t tabb. Melakukan uji F

Uji F digunakan untuk mengetahui kecocokan model antara variabel

bebas (X1

,

X2,

X3) terhadap variabel terkait ( Y).Langkah-langkah yang dilakukan sebagai berikut :

1.Merumuskan hipotesis yang akan diuji

Ho

:

ß1= 0 (tidak terpengaruhX1,

X2,

X3terhadap Y)H1

:

salah satuß1#

0 ( terdapat pengaruh X1,

X2,

X3terhadap Y)3.Kriteria pengujian

a.Apabila signifikan ≤ 0,05 maka Ho ditolak H1 diterima, artinya secara

simultan variabel bebas berpengaruh terhadap variabel terikat.

b.Apabila signifikan ≥ 0,05 maka Ho diterima dan H1 ditolak, artinya

secara silmutan variabel bebas tidak berpengaruh terhadap variabel

terikat.

3.5.3 Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linear

Unbiased Estimatot), artinya pengambilan keputusan uji F tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE , maka harus dipenuhi tiga asumsi

dasar yang boleh dilanggar oleh regresi linier, yaitu :

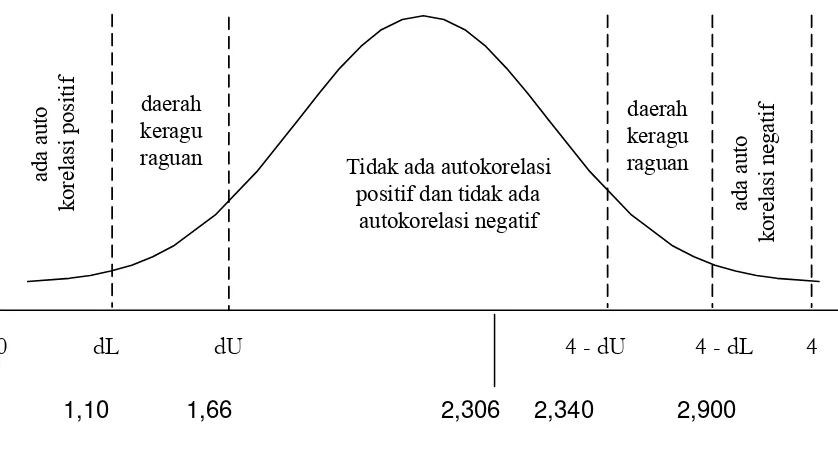

1. Tidak boleh ada Autokolerasi

2. Tidak boleh ada Multikorelasi

3. Tidak boleh ada Heterokesdastisitas

Apabila salah satu dari tiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE , sehingga

pengmbilan keputusan melalui uji F dan uji T menjadi bias.( Gujarati,1999 :

157).

1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antara data observasi

diambil pada waktu tertentu (data cross sectional). Jadi dalam model regresi

linear diasumsikan tidak terdapat gejala autokorelasi.

Identitifikasi ada tidaknya gejala autokorelasi dapat dilihat dengan

menghitung nilai Durbin Watson, dengan persamaan:

t=N

∑

(e

t -e

t-1)²t=2

d=

t=N

∑

e

t²t=1

Keterangan :

Dd = Nilai Durbin Watson

Et = Residual pada waktu ke t

Et-1 = Residual pada waktu ke t-1

N = Banyaknya data

(Gujarati,1999 :215)

2. Multikolinearitas

Multikolinearitas berarti adanya multikolinearitas dapat

mengakibatkan hasil estimasi menjadi kurang tepat karena adanya korelasi

antar variabel-variabel independen.

Hubungan antara variabel bebas yang dikatakan memilki nilai

toleransi tidak mendekati angka atau serta memilki nilai koefisien korelasi

diatas 0,5. pada model regresi linear yang baik tidak boleh terdapat

multikolinearitas. Syarat utama model yang regresi linear tidak terdapat

multikolinearitas adalah nilai VIF disekitar angka satu dan angka tolenransi

mendekati angka satu serta koefisien korelasi antara variabel bebas

dibawah nilai 0,5.(Gujarati,1999 :157).

3. Heteroskedastisitas

Heteroskedastisitas artinya jika variabel penganggu memiliki varians

yang berbeda. Mengikuti Glejser test, nilai absolut dari variabel penganggu

diregresikan terhadap Xi (masing-masing variabel independen). Dengan

tingkat signifikansi 5%, jika dari hasil regresi tersebut diperoleh probabilitas

> 0,05 maka dikatakan varians yang diuji adalah sama. Adanya gejala

heteroskedastisitas mengakibatkan estimator yang diperoleh tidak efisien,

baik dalam sampel kecil maupun sampel besar, walaupun etimator yang

diperoleh menggambarkan populasi (tidak bias) dan bertambahnya sampel

yang digunakan akan mendekati nilai besarnya, ini disebabkan oleh

variansnya tidak minimum, untuk mengetahui ada tidaknya gejala

heteroskedastisitas. Hal ini bisa di identifikasi dengan cara menghitung Rank

Spearman antara residual dengan seluruh variabel bebas.

Rumus Rank Spearman adalah sebagai berikut :

∑

di²

rs = 1 - i

N(N²-1)

Dimana :

di = Selisih ranking standar deviasi (S) dan nilai ranking nilai

mutlak error

N = Banyaknya sampel

(Gujarati,1999 :188)

Apabila koefisien korelasi Rank Spearman untuk seluruh variabel bebas

terhadap residual lebih kecil dari 0,05 maka dapt disimpulkan bahwa dalam

persamaan regresi terhadap heteroskedastisitas. Pengujian hipotesis dalam

penelitian ini terlebih dahulu dilakukan uji asumsi klasik. Adapun asumsi itu

adalah multikolinearitas, heteroskedastisitas dan autokorelasi yang dilakukan

dengan menggunakan program SPSS metode enter dengan memasukkan

semua variabel dan menganalisa dengan menggunakan metode regresi linear

berganda. Dengan degre of freedom (df) 95% tingkat error sebesar 5%

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Gambaran Umum PT. Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda

dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia,

dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal

pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami

pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan

Secara singkat, tonggak perkembangan pasar modal di Indonesia

dapat dilihat sebagai berikut:

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda.

2. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa

Efek di Semarang dan Surabaya

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia

II

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman

Wiradinata) dan Menteri keuangan (Prof