PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS DAN FINANCIAL LEVERAGE TERHADAP TINDAKAN PERATAAN LABA (INCOME SMOOTHING)

PADA PERUSAHAAN PERBANKAN

(SuatuKasusPada Perusahaan Perbankan di Bursa Efek Indonesia)

SKRIPSI

DiajukanUntukMemenuhi Salah SatuSyaratMenempuhUjianSidang SarjanaEkonomipada Program StudiAkuntansi

DisusunOleh: Rahmad Fauzan

0807161

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

(INCOME SMOOTHING) PADA PERUSAHAAN PERBANKAN

(SuatuKasusPada Perusahaan Perbankan di Bursa Efek Indonesia)

Oleh RahmadFauzan

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rahmad Fauzan 2012 Universitas Pendidikan Indonesia

September 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

ABSTRAK

Pengaruh Ukuran Perusahaan, Profitabilitas dan Financial Leverage Terhadap Tindakan Perataan Laba

(Suatu Kasus Pada Perusahaan Perbankan yang Terdaftar di BEI)

Oleh:

Rahmad Fauzan 0807161

Pembimbing I : Prof. Dr. H. Dadang Sadeli, M.Si.

Pembimbing II : ToniHeryana.,S.Pd.,MM

Perataan laba merupakan bentuk manajemen laba yang mencerminkan hasil ekonomi tidak sebagaimana keadaan sebenarnya, tetapi merupakan penampilan yang diinginkan manajemen. Perataan laba adalah suatu usaha yang dilakukan manajemen untuk menekan variasi dalam laba sejauh yang dimungkinkan oleh prinsip-prinsip akuntansi. Penelitianinibertujuanuntukmengetahui tentang pengaruh kondisi ukuran perusahaan, profitabilitas dan financial leverage terhadap tindakan perataan laba.Variabel-variabel yang diujiadalahukuran perusahaan, profitabilitas dan variabel financial leverage.Dalampenelitianini, penelitimenggunakan data sekunderuntuk variabel ukuran perusahaan, profitabilitas dan financial leverage melalui laporan keuangan yang telah diaudit pada 19 perusahaan perbankan yang terdaftar di BEI selama 4 tahun berturut-turut.

Metode yang digunakandalampenelitianiniadalahmetodestatistik deskriptifdan verifikatif. Teknik sampling yang digunakanadalahteknikpurposive sampling. Adapun analisis statistik dalam penelitian adalah regresi multipel untuk mengetahui ada tidaknya pengaruh variabel ukuran perusahaan(X1), profitabilitas (X2) dan Financial Leverage (X3) terhadap tindakan perataan laba (Y).

Berdasarkan hasil penelitian rata-rata jumlah asset perbankandalamperiode 2008-2011 terusmeningkat, profitabilitas yang dilihatdarireturn on assets perusahaancenderungterusmengalamikenaikanhinggatahun 2011, financial leverage

yang diukurdengandebt equity

ratioperusahaancenderungmengalamipenurunanhinggatahun 2011.Hasil pengujian hioptesis menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap tindakan perataan laba, profitabilitas berpengaruh negative terhadap tindakan perataan laba, sedangkan financial leverage tidak memberikan pengaruh terhadap tindakan perataan laba.

ABSTRACT

The Influence of Firm Size, Profitability and Financial Leverage on Income Smoothing

(a casein banking corporations which are registered in the Indonesia Stock Exchange)

Rahmad Fauzan

0807161

Promotor : Prof. Dr. H. Dadang Sadeli, M.Si.

Co Promotor : ToniHeryana.,S.Pd.,MM

Income smoothing is a form of earnings management that reflect the economic results, not as the setting, but it is a desirable apperrance management. Income smoothing is a management effort to suppress variations in the extent to which profits are made possible by accounting principles.This study aims to find out about the effect of firm size, profitability and financial leverage on the income smoothing. The variables tested are firm size, profitability and financial leverage. In this study, researchers used secondary data to the size of the company, profitability and financial leverage through the audited financial statements at 19 banking companies listed on the Stock Exchange for 4 consecutive years.

The method used in this study is a descriptive statistical methods and verification methods. The sampling technique used was purposive sampling technique. The statistical analysis in the study is multiple regression to determine whether there is influence of firm size (X1), profitability (X2), and financial leverage (X3) on the income smoothing (Y).

Based on the results of the study the average amount of bank assets in the period 2008-2011 continue to rise, the profitability of the views of the company’s return on assets are likely to continue to increase until 2011., financial leverage as measured by debt equity ratio of the company tends to decrease until 2011. Hypothesis test result indicate that firm size has a positive effect on the income smoothing, negative effect on the profitability of the income smoothing, while financial leverage does not give effect to the income smoothing.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vii

1.2Rumusan Masalah ... 11

1.3Maksud dan Tujuan Penelitian ... 12

1.3.1 Maksud Penelitian ... 12

1.3.2 Tujuan Penelitian ... 12

1.4Kegunaan Penelitian... 12

1.4.1 Akademis ... 12

1.4.2 Praktis ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1Kajian Pustaka ... 14

2.1.1 Agency Theory (Teori Keagenan) ... 14

2.1.2 Teori Akuntansi Positif ... 17

2.1.3 Informasi Asimetri ... 19

2.1.4 Manajemen Laba ... 20

2.1.5 Perataan Laba (Income Smoothing) ... 25

2.1.6 Ukuran Perusahaan... 30

2.1.6.1Pengertian Ukuran Perusahaan ... 30

2.1.6.2Indikator Ukuran Perusahaan ... 33

2.1.6.3Ukuran Perusahaan dan Perataan Laba ... 34

2.1.7 Profitabilitas ... 35

2.1.7.1Pengertian Profitabilitas ... 35

2.1.7.2Indikator Profitabilitas ... 38

2.1.7.3Profitabilitas dan Perataan Laba... 39

2.1.8 Financial Leverage ... 40

2.1.8.2Indikator Financial Leverage ... 43

2.1.8.3Financial Leverage dan Perataan Laba ... 44

2.2Kerangka Pemikiran ... 44

2.3Hipotesis ... 53

BAB III OBYEK DAN METODE PENELITIAN 3.1Obyek Penelitian ... 55

3.2Metode Penelitian dan Desain Penelitian ... 56

3.2.1 Metode Penelitian... 56

3.2.2 Desain Penelitian ... 57

3.3Defenisi dan Operasionalisasi Variabel ... 58

3.3.1 Defenisi Variabel ... 58

3.3.2 Operasionalisasi Variabel... 62

3.4Jenis, sumber, dan Teknik Pengumpulan Data ... 64

3.4.1 Jenis dan Sumber Data ... 64

3.4.2 Teknik Pengumpulan Data ... 65

3.5Populasi, Sampel danTeknik Penarikan Sampel ... 66

3.5.1 Populasi ... 66

3.5.2 Sampel dan Teknik Pengumpulan Sampel ... 66

3.6Rancangan Analisis Data dan Uji Hipotesis ... 70

3.6.1 Rancangan Analisis Data ... 70

3.6.2 Statistik Deskriptif ... 70

3.6.3 Analisi Statistik ... 72

3.6.3.1Uji Asumsi Klasik ... 72

3.6.3.2Analisis Regresi Berganda ... 76

3.6.4 Rancangan Uji Hipotesis ... 78

3.6.4.1Uji F ... 79

3.6.4.2Uji T ... 80

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian ... 82

4.1.1 Gambaran Ukuran Perusahaan ... 82

4.1.2 Gambaran Profitabilitas ... 84

4.1.3 Gambaran Financial Leverage ... 85

4.1.4 Perataan Laba ... 88

4.2Analisis Pengaruh Ukuran Perusahaan, Profitabilitas dan Financial Leverage Terhadap Perataan Laba ... 89

4.2.1 Pengujian Asumsi Klasik ... 90

4.2.3 Estimasi Model Persamaan Regresi ... 95

4.2.4 Pengujian Hipotesis Secara Simultan ... 98

4.2.5 Pengaruh Ukuran Perusahaan, Profitabilitas dan Financial Leverage Terhadap Perataan Laba ... 99

4.2.6 Pengaruh Ukuran Perusahaan, Profitabilitas dan Financial Leverage Ratio Secara Parsial Terhadap 4.2.7 Perataan Laba ... 102

4.2.8 Pengujian Hipotesis Secara Simultan ... 4.3Pembahasan ... 105

4.3.1 Pengaruh Ukuran Perusahaan Terhadap Tindakan Perataan Laba ... 105

4.3.2 Pengaruh Profitabilitas Terhadap Tindakan Perataan Laba ... 106

4.3.3 Pengaruh Financial Leverage Terhadap Tindakan Perataan Laba ... 108

4.3.4 Pengaruh Ukuran Perusahaan, Profitabilitas, dan Financial Leverage Terhadap Tindakan Perataan Laba ... 109

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 111

5.2Saran ... 112

DAFTAR PUSTAKA ... 113

DAFTAR TABEL

Tabel 1.1 Rekapitulasi Perhitungan Income Smoothing pada Industri Manufaktur dan Lembaga Keuangan yang Terdaftar di BEI Tahun

2000-2008 ... 5

Tabel 1.2 Rekapitulasi Perhitungan Income Smoothing Pada Industri Perbankan yang Terdaftar di BEI Tahun 2004-2008 ... 6

Tabel 3.1 OperasionalisasiVariabel ... 62

Tabel 3.2 Jenis danSumber Data ... 64

Tabel 3.3 SeleksiSampel ... 68

Tabel 3.4 Daftar Perusahaan Sampel Penelitian ... 69

Tabel 3.5 Kriteria Pengambilan Keputusan DW Test ... 75

Tabel 4.1 Gambaran Ukuran Perusahaan ... 82

Tabel 4.2 Perkembangan Return On Assets ... 85

Tabel 4.3 Perkembangan Debt Equity Ratio ... 87

Tabel 4.4 Indeks Eckel ... 88

Tabel 4.5 Hasil Pengujian Asumsi Multikolinearitas ... 86

Tabel 4.6 Hasil Pengujian Asumsi Heteroskedatisitas ... 92

Tabel 4.7 Nilai Durbin-Watson Untuk Uji Autokorelasi ... 93

Tabel 4.8 Hasil Uji Linearitas Antara Variabel Ukuran Perusahaan Dengan Indeks Perataan Laba ... 94

Tabel 4.9 Hasil Uji Linearitas Antara Variabel ROA Dengan Indeks Perataan Laba ... 94

Tabel 4.10 Hasil Uji Linearitas Antara Variabel DER Dengan Indeks Perataan Laba ... 95

Tabel 4.11 Hasil Regresi Linear Multipel ... 96

Tabel 4.12 Anova Untuk Uji Simultan (Uji F) ... 98

DAFTAR GAMBAR

Gambar 1.1 RekapitulasiPerhitunganIncome

SmoothingpadaIndustriPerbankan yang Terdaftar di BEI Tahun 2004-2008 .. 6

Gambar 2.1 KerangkaPemikiranPengaruhUkuran Perusahaan TerhadapTindakanPerataanLabaPada Perusahaan Perbankan yang Listing di Bursa Efek Indonesia ... 52

Gambar 2.2 ParadigmaPenelitian ... 53

DAFTAR LAMPIRAN

Lampiran 1.TabelTabulasi Data ... 118

Lampiran2.Output UjiLinearitas ... 119

Lampiran 3.Regression (Model AwalSebelum Outlier Dikeluarkan) ... 122

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan salah satu media utama yang dapat

memberikan informasi mengenai kondisi suatu perusahaan. Laporan keuangan

merekam peristiwa-peristiwa kejadian bisnis dalam bentuk unit moneter. Dengan

laporan keuangan, perusahaan mengkomunikasikan informasi-informasi keuangan

yang dibutuhkan oleh pihak-pihak yang berkepentingan dengan perusahaan.

Secara garis besar pengguna laporan keuangan dikelompokkan menjadi dua

kelompok, yaitu pihak internal yang meliputi manajemen dan karyawan

perusahaan serta kelompok eksternal yang meliputi pemegang saham, kreditur,

pemasok, pemerintah, konsumen dan masyarakat umum lainnya.

Dalam penyusunan laporan keuangan, dasar akrual dipilih karena lebih

rasional dan adil dalam mencerminkan kondisi keuangan perusahaan secara rill.

Akuntansi berbasis akrual memiliki keunggulan bahwa informasi laba perusahaan

dan pengukuran komponen berdasarkan akuntansi akrual secara umum

memberikan indikasi lebih baik tentang kinerja ekonomi perusahaan dari pada

informasi yang dihasilkan dari aspek penerimaan dan pengeluaran kas terkini.

Namun, akuntansi akrual juga memiliki kelemahan. Penggunaan dasar akrual

dapat memberikan keleluasaan kepada pihak manajemen dalam memilih metoda

akuntansi selama tidak menyimpang dari Standar Akuntansi Keuangan yang

untuk tujuan tertentu dikenal dengan sebutan manajemen laba atau earning

management.

Apabila suatu kondisi dimana pihak manajemen ternyata tidak berhasil

mencapai target laba yang ditentukan maka manajemen akan memanfaatkan

fleksibilitas yang diperbolehkan oleh standar akuntansi dalam menyusun laporan

keuangan untuk memodifikasi laba yang dilaporkan. Manajemen termotivasi

untuk memperlihatkan kinerja yang baik dalam menghasilkan nilai atau

keuntungan maksimal bagi perusahaan sehingga manajemen cenderung memilih

dan menerapkan metoda akuntansi yang dapat memberikan informasi laba lebih

baik. Adanya asimetri informasi memungkinkan manajemen untuk melakukan

manajemen laba.

Income smoothing (perataan laba) merupakan salah satu bentuk

manajemen laba. Perataan laba dapat didefenisikan sebagai sebuah praktik yang

digunakan manajemen baik secara artificial (melalui metode dan teknik-teknik

akuntansi) maupun riil (melalui transaksi ekonomi) yang bertujuan untuk

mengurangi fluktuasi laba yang dilaporkan hingga mencapai tren atau level yang

cenderung stabil dari suatu periode dengan periode sebelumnya (Sulistyanto,

2008:91). Topik perataan laba (income smoothing) terkait erat dengan konsep

manajemen laba (earnings management). Seperti halnya manajemen laba,

penjelasan konsep perataan laba juga menggunakan pendekatan teori akuntansi

positif (positive theory of accounting) dan teori keagenan. Teori ini menyatakan

menyatakan perataan laba merupakan tindakan yang dilakukan dengan sengaja

pasar atas saham perusahaan, yang pada akhirnya dapat meningkatkan harga

saham perusahaan (Assih dkk., (2000) dalam Budiasih (2009:4).

Perataan laba dijadikan sebagai usaha manajemen perusahaan untuk

mengurangi fluktuasi laba yang dilaporkan. Usaha untuk mengurangi fluktuasi

laba adalah suatu bentuk manipulasi laba agar jumlah laba suatu periode tidak

terlalu berbeda dengan jumlah laba periode sebelumnya. Namun, perataan laba

juga tidak bisa dikatakan ilegal. Selama perataan laba dilakukan tanpa melanggar

ketentuan yang ada di dalam prinsip akuntansi yang berlaku umum, hal tersebut

tidak dapat dikatakan ilegal. Dengan demikian, dapat dikatakan bahwa praktik

perataan laba tidak ilegal, hanya saja tidak beretika.

Income smoothing (perataan laba) mungkin telah menjadi fenomena umum

yang dilakukan di banyak negara padahal hal ini dapat menyebabkan laba yang

dilaporkan menyesatkan. Kenaikan minyak pada tahun 2007 yang mengakibatkan

krisis keuangan global pada tahun 2008 mempengaruhi laba yang diperoleh

perusahaan. Adanya krisis global ini membawa dampak pada hampir semua

aktivitas perekonomian. Laba perusahaan mengalami penurunan dan kenaikan

yang tajam. Akibat krisis global ini ada kemungkinan perusahaan melakukan

tindakan perataan laba untuk mengurangi fluktuasi laba yang tinggi sehingga

sesuai dengan target yang diinginkan. Fenomena ini menunjukkan bahwa

terjadinya skandal keuangan merupakan kegagalan laporan keuangan untuk

memenuhi kebutuhan informasi para pengguna laporan.

Di luar negeri, praktik ini dilakukan misalnya oleh Guilford Mills, Inc

perusahaan) yang mengurangi utang dagang dan harga pokok penjualan dengan

jumlah yang sama sehingga menaikkan laba (AAER No. 1287, dalam Yulianto,

2009:14). Selain itu Wate Management, Inc. praktik akuntansi yang agresif

menyebabkan laba sebelum pajak membengkak sebesar $1.43 miliar dan beban

pajak kerendahan $178 juta antara tahun 1992 dan 1996. Dalam kasus Enron

terbukti sejumlah eksekutif Enron melakukan manipulasi pembukuan melalui

Arthur Anderson yang menyebabkan laba Enron terdongkrak US$ 1 miliyar.

World Com juga mengakui telah mengelembungkan keuntungan sebesar US$

3,85 miliyar antara periode Juni 2001 sampai dengan Maret 2002. Hal itu

dilakukan dengan memanipulasi pembukuan dimana angka tersebut pura-pura

dimasukkan dalam pos investasi yang seharusnya merupakan biaya operasional

normal. Akibatnya pos keuntungan seolah-olah sangat besar, sehingga harga

sahamnya juga meningkat. Merek Corp terbukti membukukan biaya pendapatan

fiktif senilai US$ 12,4 miliyar.

Di Indonesia, beberapa fenomena income smoothing terjadi misalnya,

adanya kasus pada PT.Kimia Farma Tbk. Berdasarkan hasil pemeriksaan

Bapepam (Badan Pengawas Pasar Modal, 2002) , diperoleh bukti bahwa terdapat

kesalahan dalam penyajian laporan keuangan, berupa kesalahan dalam penilaian

barang jadi dan kesalahan pencatatan penjualan, dimana dampak kesalahan

tersebut mengakibatkan overstated laba pada laba bersih untuk tahun yang

berakhir 31 Desember 2001 sebesar Rp.32,7 miliar. Kasus yang sama juga pernah

terjadi pada PT. Indofarma Tbk tahun 2004. Ditemukan bukti bahwa nilai barang

pokok disajikan terlalu rendah dan laba bersih disajikan terlalu tinggi. Bila laba

dimanipulasi maka rasio keuangan dalam laporan keuangan juga akan

dimanipulasi. Pada akhirnya, bila pengguna laporan keuangan menggunakan

informasi yang telah dimanipulasi untuk tujuan pengambilan keputusannya, maka

keputusan tersebut secara tidak langsung telah termanipulasi.

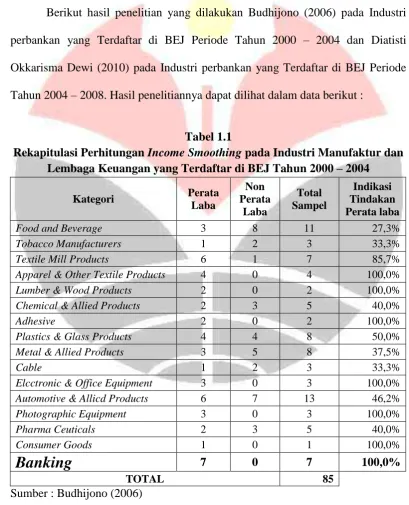

Berikut hasil penelitian yang dilakukan Budhijono (2006) pada Industri

perbankan yang Terdaftar di BEJ Periode Tahun 2000 – 2004 dan Diatisti

Okkarisma Dewi (2010) pada Industri perbankan yang Terdaftar di BEJ Periode

Tahun 2004 – 2008. Hasil penelitiannya dapat dilihat dalam data berikut :

Tabel 1.1

Rekapitulasi Perhitungan Income Smoothing pada Industri Manufaktur dan Lembaga Keuangan yang Terdaftar di BEJ Tahun 2000 – 2004

Tabel 1.2

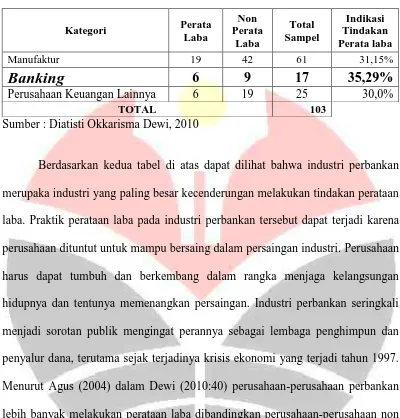

Rekapitulasi Perhitungan Income Smoothing pada Industri Perbankan yang Terdaftar di BEI Tahun 2004 – 2008

Sumber : Diatisti Okkarisma Dewi, 2010

Berdasarkan kedua tabel di atas dapat dilihat bahwa industri perbankan

merupaka industri yang paling besar kecenderungan melakukan tindakan perataan

laba. Praktik perataan laba pada industri perbankan tersebut dapat terjadi karena

perusahaan dituntut untuk mampu bersaing dalam persaingan industri. Perusahaan

harus dapat tumbuh dan berkembang dalam rangka menjaga kelangsungan

hidupnya dan tentunya memenangkan persaingan. Industri perbankan seringkali

menjadi sorotan publik mengingat perannya sebagai lembaga penghimpun dan

penyalur dana, terutama sejak terjadinya krisis ekonomi yang terjadi tahun 1997.

Menurut Agus (2004) dalam Dewi (2010:40) perusahaan-perusahaan perbankan

lebih banyak melakukan perataan laba dibandingkan perusahaan-perusahaan non

perbankan . Hal ini disebabkan oleh: (1) perbankan adalah jenis perusahaan

beresiko tinggi. (2) bank merupakan lembaga kepercayaan masyarakat, (3) bank

merupakan perusahaan publik, (4) bank merupakan perusahaan yang high

Bleideman dalam Belkaoui (2000:34) menyatakan bahwa ada dua alasan

yang dipertimbangkan oleh manajemen dalam melakukan perataan laba yang

dilaporkan. Alasan pertama Beildeman mengemukakan asumsi bahwa arus laba

yang stabil akan mampu mendukung tingkat dividen yang lebih tinggi dari pada

suatu arus laba yang lebih variatif. Hal ini akan memberikan efek menguntungkan

terhadap nilai perusahaan serta mengurangi resiko yang ada. Alasan selanjutnya

diungkapkan oleh Bleideman bahwanya perilaku perataan laba merupakan

indikasi atas kemampuan perusahaan dalam mengatasi siklus secara alami dalam

mengendalikan laba yang dilaporkan dan kemungkinan dapat mengurangi korelasi

antara expected return perusahaan dengan return portofolio pasar.

Praktik perataan laba dapat dipengaruhi oleh beberapa faktor yang

mendorong manajer untuk melakukan tindakan perataan laba. Banyak penelitian

empiris terdahulu telah menguji faktor-faktor tersebut dan temuan tersebut

menunjukkan kesimpulan yang belum disepakati, karena untuk beberapa faktor

masih disimpulkan berpengaruh dan tidak berpengaruh terhadap tindakan perataan

laba.

Teori akuntansi positif memiliki tiga hipotesis yakni hipotesis ukuran,

hipotesis skema bonus, dan hipotesis utang. Hipotesis ukuran secara implisit

menyatakan bahwa ukuran perusahaan merupakan pemicu manajemen melakukan

upaya rekayasa laba. Semakin besar perusahaan, maka semakin besar

kecenderungan manajer untuk menetapkan prosedur akuntansi yang dapat

Pratamasari, 2006 dalam Irsyad 2008:14), sehingga ukuran perusahaan merupakan

salah faktor yang diyakini memiliki pengaruh dalam tindakan perataan laba.

Semakin besar aktiva perusahaan maka biaya yang dibebankan pemerintah

terhadap perusahaan semakin besar karena biaya tersebut dianggap sesuai dengan

kemampuan perusahaan. Oleh karena itu, untuk meminimalkan biaya tersebut,

maka perusahaan cenderung untuk melakukan praktik perataan laba dengan

menunda laba saat ini ke periode yang akan datang (Budileksmana dan Andriani,

2005:21). Penelitian empiris di Indonesia menunjukkan perubahan dan

ketidakonsistenan pengaruh variabel ukuran peruahaan merupakan faktor yang

mempengaruhi perataan laba (Ilmainir,1993; Zuhroh,1996; Jin dan Machfoedz,

1998; Assih, 1998; Salno dan Baridwan, 2000; Jatiningrum, 2000; Nasser dan

Herlina,2003; Noor, 2004; Juniarti dan Carolina, 2006; Suwito dan Herawaty,

2005; Masodah, 2007) tidak menemukan signifikansi pengaruh ukuran

perusahaan terhadap praktik perataan laba. Hasil yang berlawanan ditunjukkan

oleh Narsa,dkk (2003) dan Budhijono (2006). Menurutnya, ukuran perusahaan

memiliki pengaruh terhadap praktik perataan laba.

Hipotesis rencana bonus menyiratkan bahwa salah satu yang mendorong

manajemen melakukan rekayasa laba adalah skema bonus berbasis laba.

Profitabilitas yang menurun mendorong manajemen untuk melakukan tindakan

perataan laba, terlebih lagi jika perusahaan menetapkan kompensasi bonus yang

didasarkan pada besarnya laba yang dihasilkan. Studi di Indonesia menunjukkan

perubahan dan ketidakonsistenan pengaruh profitabilitas. Zuhroh (1996), Jin dan

(2004), Suwito dan Herawaty (2005) serta Juniarti dan Carolina (2006) tidak

menemukan signifikansi pengaruh profitabilitas terhadap praktik perataan laba.

Hasil yang berlawanan ditunjukkan oleh Ashari, dkk (1994), Narsa, dkk (2003),

Gumanti dan Singgih (2006). Menurutnya, profitabilitas merupakan salah satu

faktor manajemen melakukan praktik perataan laba.

Dalam melakukan perjanjian utang, perusahaaan diharuskan untuk

memenuhi beberapa persyaratan yang diajukan oleh debitur agar dapat

mengajukan pinjaman. Beberapa persyaratan tersebut adalah persyaratan atas

kondisi tertentu mengenai keuangan perusahaan. Ditinjau dari hipotesis pejanjian

utang (debt covenant hypothesis) perusahaan yang mempunyai rasio debt to equity

tinggi, manajer perusahaan cenderung untuk menggunakan metode akuntansi

yang dapat melakukan perataan laba. Perusahaan dengan rasio debt to equity yang

tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak

kreditor, bahkan perusahaan terancam melanggar perjanjian utang. Di samping itu

semakin besar utang perusahaan maka semakin besar pula resiko yang dihadapi

investor (Sartono, 2001 dalam Budiasih, 2009:7). Studi di Indonesia menunjukkan

perubahan dan ketidakonsistenan pengaruh financial leverage. Jin dan Mahfoedz

(1998), Zuhroh (1996), Yusuf dan Soraya (2004), menyimpulkan bahwa financial

leverage berpengaruh terhadap praktik perataan laba. Hasil yang berlawanan

ditunjukkan Narsa, dkk (2003), Budhijono (2006), Gumanti dan Singgih (2006),

tidak menemukan pengaruh financial leverage terhadap praktik perataan laba.

Penulis melihat fenomena yang terjadi dalam hal perataan laba ini. Sebab,

manajemen suatu perusahaan dengan sengaja mengubah kandungan informasi

yang terkandung dalam laporan keuangan suatu perusahaan. Penulis merasa

tertarik untuk melakukan penelitian tentang perataan laba ini. Penulis ingin

mengetahui hal apa saja yang mempengaruhi manajemen suatu perusahaan untuk

melakukan tindakan tidak etis ini.

Penelitian tentang faktor yang mempengaruhi kecenderungan praktik

perataan laba pada perusahaan yang listing pada Bursa Efek Indonesia juga telah

banyak dilakukan. Namun hasil penelitian tersebut masih ditemukan perbedaan

hasil meski dilakukan pada objek yang sama. Selain itu, pada umumnya penelitian

tersebut dilakukan pada perusahaan manufaktur, dan sedikit penelitian khusus

meneliti tentang industri perbankan. Oleh karena itu, penelitian ini kembali

menguji pengaruh variabel ukuran perusahaan, profitabilitas dan financial

leverage terhadap praktik perataan laba pada perusahaan perbankan. Industri

perbankan merupakan jenis perusahaan beresiko tinggi serta merupakan industri

“kepercayaan” jika investor berkurang kepercayaannya karena laporan keuangan

yang bias karena tindakan manajemen laba atau tindakan perataan laba, maka

investor akan melakukan penarikan dana secara bersama-sama. Selain itu

perbankan merupakan perusahaan public dan high regulated.

Berdasarkan uraian latar belakang penelitian ini, maka penelitian

dilakukan untuk meneliti kembali faktor ukuran perusahaan, profitabilitas dan

financisl leverage yang didiuga berpengaruh terhadap praktik perataan laba.

Periode pengamatan akan dilakukan selama empat tahun yaitu periode 2008

akan lebih memperlihatkan validitas dalam mengidentifikasi kecenderungan

perusahaan dan melakukan praktik perataan laba.

Penelitian ini akan difokuskan pada ukuran perusahaan, profitabilitas dan

financial leverage sebagai faktor yang mempengaruhi tindakan perataan laba.

Diharapkan penelitian ini memberikan kontribusi untuk menguji apakah terjadi

penguatan konsistensi terhadap teori maupun penelitian yang selama ini atau

sebaliknya.

Fenomena beberapa kasus yang terjadi pada beberapa perusahaan yang

terdaftar di Bursa Efek Indonesia serta masih tingginya tingkat perataan laba

berdasarkan hasil penelitian terdahulu menjadi hal menarik untuk diteliti.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh Ukuran Perusahaan, Profitabilitas dan Financial

Leverage Terhadap Tindakan Perataan Laba pada Perusahaaan Perbankan (Studi kasus pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia)”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah yang akan diteliti

dapat dirumuskan:

1. Bagaimana gambaran ukuran perusahaan, profitabilitas dan financial

leverage serta perataan laba pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia selama periode 2008 – 2011.

2. Bagaimana pengaruh ukuran perusahaan, profitabilitas dan financial

leverage terhadap tindakan perataan laba pada perusahaan perbankan yang

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memberi gambaran mengenai

pengaruh ukuran perusahaan, profitabilitas dan financial leverage terhadap

tindakan perataan laba yang terjadi di perusahaan-perusahaan yang terdaftar di

Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan-rumusan masalah di atas, maka penelitian ini

bertujuan untuk :

1. Mengetahui gambaran ukuran perusahaan, profitabilitas dan financial

leverage serta perataan laba pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia selama periode 2008 – 2011.

2. Mengetahui pengaruh ukuran perusahaan, profitabilitas dan financial

leverage terhadap tindakan perataan laba pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia selama periode 2008 – 2011.

1.4 Kegunaan Penelitian

Hasil Penelitian ini diharapkan dapat memberikan manfaat baik bagi

penulis maupun pihak-pihak yang berkepentingan, yaitu :

1.4.1 Akademis

Penelitian ini diharapkan berguna untuk pengembangan ilmu pengetahuan

teori keagenan mengenai faktor yang berpengaruh terhadap tindakan perataan laba

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4.2 Praktis

1. Bagi pihak eksternal (penanam modal atau investor, kreditor dan pihak lain)

sebagai dasar pertimbangan dan masukan yang memberikan tambahan

informasi dalam pengambilan keputusan investasi. Di samping itu, diharapkan

agar dapat menambah wawasan investor dalam mewaspadai kemungkinan

adanya tindakanperataan laba yang dilakukan perusahaan.

2. Bagi perusahaan, dapat memberikan informasi mengenai praktik manajemen

laba yang sesuai dengan prinsip akuntansi yang berlaku umum, sehingga dapat

menghindari dari tindakan kecurangan dalam menyampaikan informasi

keuangannya.

3. Membantu BAPEPAM (Badan Pengawas Pasar Modal) sebagai pengawas

perdagangan saham di pasar modal dalam membuat peraturan ataupun

kebijakan yang diperlukan, khususnya yang berkaitan dengan full

BAB III

OBJEK DAN METODE PENELITAN

3.1 Objek Penelitian

Menurut Suharsimi Arikunto (2000:29), objek penelitian adalah variabel

penelitian, yaitu yang merupakan inti dari problematika penelitian. Objek yang

akan diteliti dalam penelitian ini adalah ukuran perusahaan yang diukur dengan

log naturaltotal aktiva, profitabilitas yang diukur dengan return on assets (ROA),

financial leverage yang diukur dengan debt to equity ratio (DER) dan tindakan

perataan laba (Income Smoothing) yang diukur dengan indeks Eckel. Sementara

itu, yang menjadi subjek penelitian adalah perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia. Sumber data dari penelitian ini adalah data yang tersedia

pada pihak ketiga yang bukan merupakan objek penelitian itu sendiri seperti

dokumen - dokumen serta laporan keuangan yang diperoleh dari situs BEI.

Pemilihan perusahaan yang listing di BEI sebagai sumber data penelitian karena

perusahaan-perusahaan tersebut adalah perusahaan terbuka atau go public yang

telah menerapkan good corporate governance dan selalu merilis laporan

tahunannya sehingga dapat dengan mudah untuk mendapatkan data dari

perusahaan tersebut.

Berdasarkan objek dan subjek penelitian tersebut, maka akan diteliti

mengenai pengaruh ukuran perusahaan, profitabilitas, dan financial leverage

terhadap tindakan perataan labaperusahaan perbankan yang terdaftar di Bursa

3.2 Metode Penelitian dan Desain Penelitian 3.2.1 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu. Sugiyono (2011:2)

mengemukakan bahwa; Metode penelitian diartikan sebagai cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.

Berdasarkan variabel yang diteliti, maka metode yang digunakan dalam

penelitian ini adalah deskriptif dan verifikatif. Menurut Sugiyono (2011:29)

mendefinisikan bahwa: “Metode Deskriptif adalah metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan

untuk membuat kesimpulan yang lebih luas”.

Dengan metode penelitian deskriptif dapat diperoleh deskripsi mengenai

ukuran perusahaan yang diukur dengan log natural total asset, profitabilitas yang

diukur dengan return on assets, financial leverage yang diukur dengan debt to

equity ratio, serta perataan labayang diukur dengan indeks eckel pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia.

Sedangkan metode penelitian verifikatif digunakan untuk menguji

kebenaran dari suatu hipotesis guna memprediksi dan menjelaskan hubungan atau

pengaruh variabel yang satu dengan variabel lainnya.Sebagaimana yang

dikemukakan oleh Suharsimi Arikunto (2009:8) bahwa “Penelitian verifikatif

melalui pengumpulan data di lapangan dimana pengujian hipotesis tersebut

menggunakan perhitungan-perhitungan statistik”.

Dalam penelitian ini, metode penelitian verifikatif digunakan sesuai

dengan tujuan penelitian yaitu untuk mengetahui pengaruh ukuran perusahaan,

profitabilitas dan financial leverage terhadap perataan laba perusahaan perbankan

di Bursa Efek Indonesia.

Dengan metode ini penulis bertujuan untuk membuat deskripsi, gambaran,

atau lukisan secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat,

serta hubungan antar fenomena yang diselidiki, yaitu mengenai ukuran

perusahaan, profitabilitas, financial leverage dan perataan laba.

3.2.2 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Menurut Husein Umar (2008:4) menyatakan bahwa:

desain penelitian merupakan suatu cetak biru (blue print) dalam hal bagaimana data dikumpulkan, diukur, dan dianalisis. Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antar variabel secara komprehensif, sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian.

Lebih lanjut Husein Umar (2008:5) mengemukakan bahwa terdapat tiga

1. Riset Eksploratif

Riset eksploratif yaitu desain riset yang digunakan untuk mengetahui

permasalahan yang belum diketahui (kelayakan riset).

2. Riset Deskriptif

Riset deskriptif yaitu desain riset yang digunakan untuk

menggambarkan sesuatu (hubungan).

3. Riset Kausal

Riset kausal yaitu menguji hubungan “sebab akibat”.

Berdasarkan penjelasan diatas, dapat ditarik kesimpulan bahwa desain

penelitian yang digunakan adalah desain kausal, karena sesuai dengan tujuan

penelitian yaitu untuk mengetahui pengaruh ukuran perusahaan, profitabilitas, dan

financial leverageterhadap perataan laba.

3.3 Definisi dan Operasional Variabel 3.3.1 Definisi Variabel

Menurut Sugiono (2009: 38) variabel pada dasarnya adalah segala sesuatu

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, untuk kemudian ditarik suatu

kesimpulan.

Sesuai dengan judul penelitian ”Pengaruh ukuran perusahaan,

profitabilitas dan financial leverage terhadap tindakan peralataan laba (income

1. Variabel independen

Variabel yang mempengaruhi atau yang menjadi sebab perubahan atau

timbulnya variabel dependen (terikat) (Sugiyono, 2009:39). Dalam penelitian

ini yang menjadi variabel independen adalah: ukuran perusahaan sebagai

variabel X1, profitabilitas sebagai variabel X2 dan financial leverage sebagai

variabel X3.

Ukuran perusahaan merupakan skala untuk menentukan besar kecilnya

perusahaan. Ukuran perusahaan dihitung dengan menggunakan logaritma

natural dari total aktiva (Budiasih: 2009 dalam Arya Hagaganta Amanza,

2012: 45).

Profitabilitas merupakan skala untuk menentukan besar kecilnya jumlah

laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat

pengembalian ekuitas pemilik. Profitabilitas dihitung dengan menggunakan

return on assets yang dihasilkan dari hasil bagi laba bersih perusahaan

terhadap nilai buku total aset perusahaan(Aji dan Mita, 2010 dalam

Amanza,2012:43).

Financial leverage merupakan menunjukkan seberapa efisien perusahaan

memanfaatkan ekuitas pemilik dalam rangka mengantisipasi utang jangka

panjang dan jangka pendek perusahaan sehingga tidak mengganggu operasi

perusahaan secara keseluruhan dalam jangka panjang. Financial leverage

dihtung dengan menggunakan debt to equity ratioyang dihasilkan dari hasil

2. Variabel dependen

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi atau yang jadi akibat karena adanya variabel independen

(variabel bebas). Penelitian ini menggunakan variabel perataan laba (Income

Smoothing) sebagai variabel dependen. Praktik perataan laba diukur dengan

menggunakan Indeks Eckel. Indeks Eckel akan membedakan antara

perusahaan-perusahaan yang melakukan perataan laba dengan yang tidak

melakukan perataan laba.Indeks Eckel untuk perusahaan yang tidak

melakukan perataan laba > 1, sedangkan untuk perusahaan yang melakukan

perataan laba < 1 (Eckel,1981).

3.3.2 Operasionalisasi Variabel

Variabelindependen pada penelitian ini adalah ukuran perusahaan.

Penentuan ukuran perusahaan ini didasarkan pada log natural total assets.

Profitabilitas yang didasarkan pada return on assets.Financial leverage yang

didasarkan pada debt to equity ratio. Informasi-informasitersebut diperoleh dari

laporan tahunan perusahaan.

Variabel dependen dalam penelitian ini adalah tindakan perataan laba

(income smoothing).Praktik perataan laba diukur dengan menggunakan Indeks

Eckel. Indeks Eckel akan membedakan antara perusahaan-perusahaan yang

melakukan perataan laba dengan yang tidak melakukan perataan laba. Indeks

Eckel untuk perusahaan yang tidak melakukan perataan laba > 1, sedangkan untuk

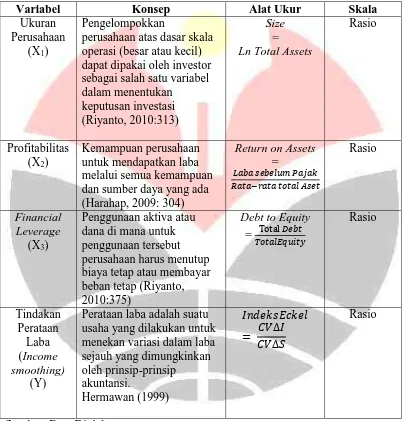

Operasionalisasi variabel dalam penelitian disajikan pada tabel 3.1 sebagai

berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Alat Ukur Skala

3.4Jenis, Sumber, dan Teknik Pengumpulan Data

3.4.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Menurut Sugiyono (2011:137) menjelaskan bahwa “data sekunder merupakan

sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya

lewat orang lain atau lewat dokumen”.

Adapun data sekunder dalam penelitian ini didapat dari laporan tahunan

perusahaan melaui www.idx.com, situs resmi perusahaan serta Indonesian Capital

Market Directory (ICMD). Secara lebih rinci jenis dan sumber data disajikan

dalam bentuk tabel 3.2 dibawah ini.

Tabel 3.2

Jenis dan Sumber Data

Data Jenis Data Sumber

Ukuran Perusahaan

(Total Asset)

Sekunder Laporan Tahunan

Perusahaan Perbankan

Tahun 2008 sampai 2011

Profitabilitas

(Return on Assets)

Sekunder Laporan Tahunan

Perusahaan Perbankan

Tahun 2008 sampai 2011

Financial Leverage

(Debt to Equity Ratio)

Sekunder Laporan Tahunan

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan prosedur yang sistematik dan

standar untuk memperoleh data yang diperlukan.Untuk memperoleh hasil

penelitian yang diharapkan dibutuhkan data dan informasi yang mendukung

penelitian.Teknik pengumpulan data dilakukan melalui pengumpulan data

sekunder, yaitu peneliti tidak mendapatkan data melalui pengambilan data di

lapangan melainkan mengambil data melalui sumber lain yang telah menyediakan

data (data sekunder).

Data yang digunakan dalam penelitian ini adalah data sekunder yang

didapat dengan cara :

1. Observasi analisis catatan

Observasi analisis catatan (record analysis) dapat berupa pengumpulan

data baik dari catatan data sekarang atau catatan data historis.

2. Pengambilan basis data

Teknik pengambilan basis data dilakukan untuk mendapatkan data arsip

sekunder, yaitu dengan mengakses situs di Bursa Efek Indonesia

www.idx.co.id, maupun ICMD. Sesuai dengan jenis data dalam

penelitian ini yaitu data sekunder dari perusahaan keuangan yang

terdaftar pada Bursa Efek Indonesia (BEI), yaitu laporan tahunan

3.5 Populasi, Sampel dan Teknik Penarikan Sampel

3.5.1 Popoulasi

Menurut Husein Umar (2008:137) “Populasi adalah kumpulan elemen

yang mempunyai karakteristik tertentu yang sama dan mempunyai kesempatan

yang sama untuk dipilih menjadi anggota sampel”.

Sedangkan menurut Sugiyono (2011:80) Populasi adalah “Wilayah

generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk mempelajari dan

kemudian ditarik kesimpulannya”.

Dalam penelitian ini yang menjadi populasi adalah 35 perusahaan

perbankan yang listeddi Bursa Efek Indonesia periode 2007 - 2011.

3.5.2 Sampel dan Teknik Penarikan Sampel

Menurut Suharsimi Arikunto (2009:131) “Sampel adalah sebagian atau

wakil populasi yang diteliti”. Agar memperoleh sampel yang representatif dari

populasi, maka setiap subjek dalam populasi diupayakan untuk memiliki peluang

yang sama untuk menjadi sampel (Probably Sampling).

Perusahaan perbankan yang terdaftar BEI merupakan sampel dalam

penelitian ini, dengan alasan seluruh perusahaan keuangan yang terdaftar di BEI

merupakan perusahaan terbuka yang memiliki hubungan agensi yang cukup

dengan menggunakan metode purposive judgement sampling yaitu sampel dipilih

atas dasar kesesuaian sampel dengan kriteria pemilihan sampel berikut:

1. Perusahaan yang menerbitkan laporan keuangan tahun 2007-2011

menggunakan mata uang rupiah.

2. Perusahaan tidak melakukan merger atau akuisisi atau delisting selama

periode pengamatan. Bila perusahaaan melakukan akuisisi dan merger

selama periode pengamatan akan mengakibatkan variabel-variabel

dalam penelitian mengalami perubahan yang tidak sebanding dengan

periode sebelumnya. Sedangkan bila dilikuidasi maka hasil penelitian

tidak akan berguna karena perusahaan tersebut di masa yang akan

datang tidak lagi beroperasi.

3. Perusahaan yang laporan keuangannya dari tahun 2007-2011 tidak

berturut-turut merugi. Karena penelitian ini bertujuan untuk melihat

Tabel 3.3 Seleksi Sampel

Keterangan Jumlah

Jumlah Sampel Awal 35

Pelanggaran Kriteria I

Emiten yang tidak menerbitkan laporan keuangan tahun

2007-2011.

0

Pelanggaran Kriteria II

Emiten yang melakukan akuisisi dan merger dan akuisisi

selama tahun 2007 – 31 Desember 2011.

16

Pelanggaran Kriteria IV

Emiten yang berturut-turut merugi.

0

Jumlah Sampel Akhir 19

Oleh karena itu, maka jumlah sampel dalam penelitian ini adalah sebanyak

19 Perusahaan. Berikut ini perusahaan-perusahaan perbankan yang menjadi

Tabel 3.4

Daftar Perusahaan Sampel Penelitian

No Nama Bank

1 PT. Bank Bukopin Tbk.

2 PT. Bank Bumi Artha Tbk. 3 PT. ICB Bank Bumi Putra Tbk. 4 PT. Bank Capital Indonesia Tbk. 5 PT. Bank Central Asia Tbk. 6 PT. Bank Danamon Indonesia Tbk 7 PT. Bank Himpunan Saudara 1906 Tbk 8 PT. Bank Internasional Indonesia Tbk. 9 PT. Bank QNB Kesawan Tbk. 10 PT. Bank Mandiri (Persero) Tbk. 11 PT. Bank Mayapada Tbk.

12 PT. Bank Mega Tbk.

13 PT. Bank Negara Indonesia (Persero) Tbk. 14 PT. Bank Nusantara parahyangan Tbk. 15 PT. Bank of India Indonesia Tbk. (swadesi) 16 PT. Bank Pan Indonesia Tbk.

17 PT. Bank Permata Tbk.

18 PT. Bank Rakyat Indonesia (Persero) Tbk. 19 PT. Bank Victoria International Tbk.

3.6 Rancangan Analisis Datadan Uji Hipotesis

3.6.1 Rancangan Analisis Data

Setelah data yang terkumpul diolah, maka selanjutnya data hasil pengolahan

tersebut harus dianalisis supaya data tersebut menjadi data yang akurat.

Langkah-langkah analisis data dalam penelitian ini adalah sebagai berikut:

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun

grafik.

2. Analisis deskriptif terhadap ukuran perusahaan dengan menghitung nilai

total asset sebagai indikator penilaian.

3. Analisis deskriptif terhadap profitabilitas perusahaan dengan menghitung

nilai return on assets sebagai indikator penilaian.

4. Analisis deskriptif terhadap financial leverage dengan menghitung nilai

debt to equity ratio sebagai indikator penilaian.

5. Analisis statistik untuk mengetahui pengaruh ukuran perusahaan,

profitabilitas, dan financial leverage terhadap perataan laba.

3.6.2 Statistik Deskriptif

Analisis deskriptif yang dilakukan adalah dengan memberikan gambaran

tentang kondisi keempat variabel penelitian, baik dalam grafik, tabel maupun

deskripsi.

Sugiyono (2011:147) berpendapat bahwa:

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku umum atau generalisasi.

Berikut analisis deskriptif dari masing-masing variabel yang diteliti.

1. Analisis Deskriptif Ukuran Perusahaan

Besar kecilnya perusahaan dapat dilihat dari besarnya nilai equity, nilai

penjualan, atau nilai total aktiva (assets).totalasset dipilih karena lebihstabildan

representatif dalammenunjukkanukuranperusahaan dibandingkan

kapitaliasipasardanpenjualan yang sangatdipengaruhioleh demand and

supply.Analisis data deskriptif ukuran perusahaan dapat dihitung dengan rumus

sebagi berikut.

2. Analisis Deskriptif Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan

laba melalui semua kemampuan serta sumber daya yang ada.Profitabilitas

perusahaan dapat dilihat melalui rasio return on assets.Return on

assetsmerupakan rasio yang digunakan untuk menunjukkan kemampuan

perusahaan dalam menghasilkan keuntungan bersih sebelum dipotong

pajak.Analisis data deskriptif profitabilitas dapat dihitung dengan rumus

sebagai berikut.

3. Analisis Deskriptif Financial Leverage.

Financial Leverage mencerminkan seberapa banyak aktiva yang dimiliki oleh

perusahaan dipakai untuk membiayai hutang.Financial Leverage dapat dilihat

melalui debt to equity ratio.Analisis datadeskriptiffinancial leverage dapat

dihitung dengan rumus sebagai berikut:

4. Analisis Deskriptif Perataan Laba.

Tindakan perataan laba dapat diukur dengan Indeks Eckel.Eckel menggunakan

Coefficient Variation (CV) variabel penghasilan dan variabel penghasilan

bersih. Analisis data deskriptif tindakan perataan laba dapat dihitung dengan

rumus sebagai berikut:

3.6.3 Analisis Statistik

3.6.3.1 Uji Asumsi Klasik

Pengujian model regresi multipel dalam menguji hipotesis haruslah

menghindari kemungkinan penyimpangan asumsi klasik. Dalam penelitian ini uji

asumsi klasik yang digunakan adalah: IS= DER=

1. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas. Jika terdapat korelasi yang

kuat di antara sesama variabel independen maka konsekuensinya adalah:

1 Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2 Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Apabila terdapat

multikolinieritas yang tinggi, maka akan menyebabkan kesulitan untuk

membedakan dan memisahkan pengaruh masing-masing variabel bebas

terhadap variabel terikatnya. Untuk mengetahui ada tidaknya gejala

multikolinieritas dapat dilihat dari besarnya nilai Tolerance dan VIF (Varience

Inflation Factor).Tolerance mengukur variabilitas variabel terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Nilai umum yang biasa dipakai

dalam uji ini adalah jika nilai Tolerance > 0,1 atau nilai VIF < 10, maka tidak

terjadi multikolinieritas (Situmorang, 2008:104).

2. Uji Autokorelasi

Uji autokolerasi bertujuan menguji apakah dalam model regresi linear ada

kolerasi antara kesalahan pengganggu pada periode t dengan kesalahan

dinamakan ada problem autokorelasi yang menyebabkan model yang

digunakan tidak layak dipakai.

Autokorelasi dapat disebabkan oleh beberapa hal, yaitu :

a. Inersia, dimana adanya momentum yang masuk ke dalam variabel-variabel

bebasnya secara terus menerus sehingga mempengaruhi nilai variabel

bebasnya.

b. Terjadinya penyimpangan spesifikasi akibat adanya variabel-variabel

independen lainnya yang tidak dimasukkan ke dalam model.

c. Bentuk fungsi yang salah.

d. Adanya tenggang waktu.

Autokorelasi muncul karena muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena

residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi

lainnya.Untuk mendeteksi gejala autokorelasi kita menggunakan uji

Durbin-Watson (DW).

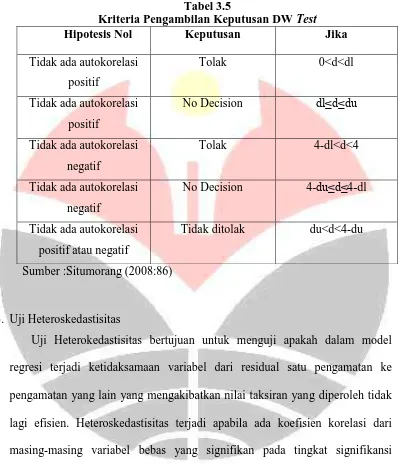

Adapun kriteria pengujianuji Durbin-Watson (DW)adalah sebagai berikut:

a. Jika nilai DW dibawah 0 sampai 1,5 berarti ada autokorelasi positif.

b. Jika nilai DW diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi.

c. Jika nilai DW diantara 2,5 sampai 4 berarti ada autokorelasi negatif.

Tabel 3.5

Kriteria Pengambilan Keputusan DW Test

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain yang mengakibatkan nilai taksiran yang diperoleh tidak

lagi efisien. Heteroskedastisitas terjadi apabila ada koefisien korelasi dari

masing-masing variabel bebas yang signifikan pada tingkat signifikansi

5%.Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Ada

beberapa cara untuk mendeteksi ada tidaknya heteroskedastisitas, salah satunya

dengan melihat scatter plot. Suatu model regresi yang baik didapatkan apabila

sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah

angka 0 pada sumbu Y. Selain itu tidak terdapat pola tertentu pada grafik,

seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya.

3.6.3.2Uji Linearitas

Menurut Santosa dan Ashari (2005:244), uji linearitas menyatakan bahwa

untuk setiap persamaan regresi linear, hubungan antara variabel independen dan

dependen harus linear. Asumsi ini akan menentukan jenis persamaan estimasi

yang digunakan, apakah persamaan logaritma, persamaan kubik, atau interse.

Tabel 3.6

Analisis Varians Untuk uji kelinearan Regresi

Keterangan:

dk : Derajat Kebebasan

JK : Jumlah Kuadrat

KT : Kuadrat Tengah

Rumus untuk mencari jumlah kuadrat-kuadrat karena regresi:

Sudjana (2005:328)

Keterangan :

JK(b│a) = Jumlah kuadarat-kuadrat karena regresi (a) b = Koefisien regresi b

n = Jumlah sampel

∑XiYi = Jumlah keseluruhan dari perkalian nilai variable X dan Y ∑Xi = Jumlah keseluruhan dari nilai variabel X

∑Yi = Jumlah keseluruhan dari nilai variabel Y

Rumus untuk mencari jumlah kuadrat-kuadrat kekeliruan eksperimen:

Sudjana (2005:328)

Keterangan:

JK(E) = Jumlah kuadrat-kuadrat kekeliruan eksperimen

Ni = Jumlah sampel

Rumus untuk mencari jumlah kuadrat-kuadrat untuk tuna cocok model linear:

Sudjana (2005:328)

Keterangan:

JK(TC) = Jumlah kuadrat-kuadrat untuk tuna cocok model linear

JKres = Jumlah kuadrat-kuadrat residu

JK(E) = Jumlah kuadrat-kuadrat kekeliruan eksperimen

3.6.3.3Analisis Regresi Multipel

Pada dasarnya regresi adalah sebuah alat statistik yang memberikan

penjelasan tentang pola hubungan (model) antara dua variabel atau

lebih.Sugiyono (2011:260) menyebutkan bahwa analisis regresi dilakukan untuk

melakukan prediksi berapa nilai variabel dependent bila nilai variabel independent

dimanipulasi (dirubah-rubah).

Dalam penelitian ini terdapat empat variabel yang terdiri dari tiga variabel

bebas dan satu variabel terikat, ukuran perusahaan yaitu sebagai X1, profitabilitas

sebagai X2, financial leverage sebagai X3 dan perataan laba (income smoothing)

sebagai Y. Karena variabel yang diteliti berjumlah lebih dari dua, maka jenis

regresi yang digunakan adalah regresi multipel. Dengan menggunakan analisis

profitabilitas (X2) dan financial leverage (X3) terhadap perataan laba (income

smoothing) (Y).

Bentuk umum persamaan regresi multipel adalah sebagai berikut:

(Sugiyono, 2011:275)

Untuk mencari nilai a, b1, b2, b3 dapat menggunakan persamaan berikut:

(Sugiyono, 2011:278)

Dimana:

a = Konstanta

b1, b2, b3 = Koefisien arah regresi dari total assets, return on assets dan debt

to equity ratio.

X1 = Ukuran Perusahaan (Total Assets)

X2 = Profitabilitas (Net Profit Margin)

X3 = Financial Leverage (Debt to Equity Ratio)

Y = Perataan Laba

n = Ukuran sampel atau jumlah sampel data

3.6.4 Rancangan Uji Hipotesis

Y= a + b1X1 + b2X2 + b3X3

∑Y = an + b1∑X1 + b2∑X2 + b3∑X3

∑X1Y= a∑X1 + b1∑X12 + b2∑X1X2 + b3∑X1X3

∑X2Y = a∑X2 + b1∑X1X2 + b2∑X22 + b3∑X2X3

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho)

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independen (X) yaitu ukuran perusahaan (X1),

Profitabilitas (X2) dan financial leverage (X3) terhadap perataan laba sebagai

variabel dependen (Y).

3.6.4.1Uji F

Uji F atau uji serentak adalah uji global yang dimaksudkan untuk melihat

kemampuan menyeluruh dari variabel independen terhadap variabel

dependen.Kesimpulan ini dapat dilihat dari nilai signifikansi F hitung. Bila

signifikansinya lebih tinggi daripada tingkat keyakinan (α=0,05) maka seluruh

variabel independen tidak punya pengaruh yang signifikan terhadap variabel

dependennya, begitupun sebaliknya. Bila signifikansinya lebih kecil daripada

tingkat keyakinan (α=0,05) maka seluruh variabel independen mempunyai

persamaan regresi yang terbentuk dapat dijadikan prediksi untuk mengetahui

pengaruh variabel independen terhadap variabel dependennya.

Rumus uji F adalah sebagai berikut.

F=

(Sudjana: 2005,355)

Jk (Reg) = b1∑X1Y+b2∑X2Y+b3∑X3Y

Jk (S) = ∑Y2

-Jk (Reg)

Dimana:

F = Statistik uji korelasi

k = Jumlah variabel independen

n = Banyaknya data

R2 = Koefisien determinasi

H0: Semua βi = 0 : Tidak terdapat pengaruh ukuran perusahaan,profitabilitas dan financial leverageterhadap Perataan laba.

Ha: Tidak Semua βi ≠ 0 : Terdapat pengaruhukuran perusahaan, profitabilitas dan financial leverageterhadap Perataan laba.

Untuk mengetahui pengaruh variabel ukuran perusahaan, profitabilitas dan

financial leverage terhadap perataan laba dilakukan uji t dengan rumus sebagai

berikut:

(Sudjana: 2005,325)

(dengan dk=n-2 dan taraf kesalahan 0,05)

Dimana:

b = koefisien regresi sampel

Sb = standard error sampel

Untuk menentukan apakah Ho ditolak atau diterima maka dapat

menggunakan pedoman sebagai berikut:

Untuk variabel ukuran perusahaan dan financial leverage:

- Jika t-hitung>- t-tabel, maka Ho ditolak dan Haditerima, yang berarti

semakin besar ukuran perusahaandan financial leverage

menurunkanindeks perataan laba.

- Jika t-hitung< t-tabel, maka H0 diterima dan Ha ditolak, berarti yang berarti

semakin besar ukuran perusahaandan financial leverage tidak

menurunkanindeks perataan laba.

- Jika t-hitung>t-tabel, maka Ho ditolak dan Haditerima, yang berarti

semakin besar profitabilitas menaikkanindeks perataan laba.

- Jika t-hitung < t-tabel, maka H0 diterima dan Ha ditolak, berarti yang berarti

semakin besar profitabilitas menaikkanindeks perataan laba.

H0: β1≥ 0 :Ukuran perusahaantidakberpengaruh terhadap perataan laba.

Ha: β1<0 : Ukuran perusahaanberpengaruh positif terhadap perataan laba.

H0: β2≤ 0 :Profitabilitas tidakberpengaruh terhadap perataan laba.

Ha: β2> 0 : Profitabilitas berpengaruh negatif terhadap perataan laba.

H0: β3≥ 0 :Financial leveragetidakberpengaruh terhadap perataan laba.

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh ukuran

perusahaan, profitabilitas dan financial leverage terhadap perataan laba, maka

pada bagian akhir dari penelitian ini penulis menarik kesimpulan sekaligus

memberikan saran sebagai berikut.

5.1 Kesimpulan

1. Ukuran perusahaan yang diproksikan dengan jumlah aset perbankan

rata-rata terus meningkat selama periode 2008-2011, profitabilitas yang dilihat

dari return on assets perusahaan cenderung terus mengalami kenaikan

hingga tahun 2011, Financial leverage yang dinilai dengan debt equity

ratio perusahaan cenderung mengalami penurunan hingga tahun 2011.

2. Perusahaan dengan ukuran yang lebih besar cenderung melakukan

perataan laba. Perusahaan dengan profitabilitas lebih besar cenderung

tidak melakukan perataan laba. Penggunaan hutang pada perusahaan tidak

mempengaruhi perusahaan melakukan perataan laba atau tidak. Secara

simultan ukuran perusahaan, profitabilitas dan financial leverage

5.2Saran

Berdasarkan hasil analisis dan kesimpulan penelitian ini, maka dapat dikemukan

saran-saran sebagai berikut:

1. Bagi para investor, dalam pengambilan keputusan investasi dapat

mempertimbangkan keseluruhan aspek fundamental maupun melihat dari

aspek tehnikal untuk menilai kinerja perusahaan, yang pada akhirnya akan

berpengaruh terhadap hasil investasi yang diharapkan.

2. Bagi penelitian selanjutnya yang tertarik untuk melakukan penelitian yang

serupa dapat melakukan penelitian lanjutan dengan mempergunakan

variabel lain seperti faktor rencana bonus, jenis industri, maupun

kebijakan deviden, good corporate governance serta penggunaan indeks

lain, seperti Indeks Michelson (1995) untuk mengklasifikasikan

perusahaan yang melakukan perataan laba dengan yang tidak melakukan

perataan laba, serta menambah rentang waktu pengamatan serta jenis

DAFTAR PUSTAKA

Anthony, R.N dan Govindarajan, V. 2004. Management Control System, edisi 11, Mc Graw-Hill, New York.

Arikunto, Suharsimi. 2000. Prosedur Penelitian. Jakarta: Rineka Cipta.

Atkinson, A. A., Kaplan, R. S., & Young, S. M. 2004. Management Accounting. (4th ed.) Upper Saddle River, N.J.: Pearson Prentice Hall

Belkaoui, Ahmad Riahi.2000. Teori Akuntansi; Jilid 2, Salemba Empat, Jakarta.

_______”, 2007. Teori Akuntansi, Buku 2, Salemba Empat : Jakarta.

Brigham, Eugene F and Joel F. Houston, 2009. Dasar-dasar Manajemen Keuangan, alih bahasa Ali Akbar Yulianto, Buku satu, Edisi sebelas, PT. Salemba Empat, Jakarta.

Hanafi, Mamduh dan Abdul Halim. 2007. Analisis Laporan Keuangan. Yogyakarta: UPP STIM YKPN.

Hasan, Iqbal. 2002. Pokok-pokok materi Metadologi Penelitian dan Aplikasinya. Ghalia Indonesia, Jakarta.

Husein, Umar. 2008. Metode Riset Bisnis. PT. Gramedia Pustaka Utama : Jakarta.

ICMD (Indonesian Capital Market Directory).

Kodrat, David Sukardi. 2009. Manajemen Distribusi. Edisi Pertama, Graha Ilmu, Yogyakarta.

Riyanto, Bambang. 2010. Dasar-dasar Pembelanjaan Perusahaan Edisi 4. BPFE, Yogyakarta.

Sartono, Agus. 2001. Manajemen Keuangan (Teori dan Aplikasi). Edisi Keempat. Yogyakarta: BPFE.

Sulistyanto, Sri. 2008. Manajemen Laba Teori Dan Model Empiris. Jakarta : Grasindo.

Situmorang, Syafrizal Helmi, 2008. Analisis Data Penelitian, Medan: USU Press.

Sudjana. 2005. Metoda Statistik (edisi ke-6). Bandung: Tarsito.

Sugiyono.2009. Metode Penelitian Administrasi. Bandung : Alfabeta.

_______”.2011. Metode Penelitian Kuantitatif & Kualitatif R&D. Bandung : Alfabeta.

Suharyadi dan Purwanto. S.K. 2009. Statistika: Untuk Ekonomi dan Keuangan Modern, Edisi 2 Buku 2.Jakarta : Salemba Empat.

Wolk, Harry I. and Michael G. Tearney. 1997. Accounting Theory. International Thomson Publishing.

SumberLain :

JurnaldanPenelitian :

Abiprayu, Kris Brantas. 2011. Pengaruh Profitabilitas, Ukuran Perusahaan, Financial Leverage, Kualitas Audit, dan Dividend Payout Ratio terhadap Perataan Laba (studi kasus pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia tahun 2006-2009). Skripsi. Semarang : Universitas Diponegoro

Aji, Dhamar Aji dan Aria Farah Mita. 2010 “Pengaruh Profitabilitas, Risiko Keuangan, Nilai Perusahaan, dan struktur Kepemilikan Terhadap Praktek Perataan Laba : Studi Empiris Perusahaaan Manufaktur yang Terdaftar di BEI”. SimposiumNasionalAkuntansi XIII Vol.I.

Amanza, Arya Hagaganta. 2012. “Analisis Faktor-faktor yang mempengaruhi Praktik Perataan Laba (Income Smoothing)”, Skripsi. Universitas Diponegoro Semarang.

Basuki, Ismu. 2006. “Pengaruh Rasio-rasio Keuangan terhadap Return Saham. Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Tesis. Universitas Sumatera Utara

Benardi, Meliana dan Sutrisno. 2009. Faktor-Faktor yang Mempengaruhi Luas Pengungkapan dan Implikasinya terhadap Asimetri Informasi. Simposium Nasional Akuntansi.

Budiasih, Igan. 2009. “Faktor-faktor yang Mempengaruhi Praktik Perataan

laba”. Jurnal Akuntansi Bisnis, Vol. 4 No.1. Januari.

Budhijono, Fongnawati. 2006. “Evaluasi Perataan Laba pada Industri

Manufaktur dan Lembaga Keuangan yang Terdaftar di BEJ”. Akuntabilitas, Vol.6, No.1: 70-79.

Budileksmana, Antariksa dan Eka Andriani, “Faktor-faktor yang Mempengaruhi Praktik Perataan Laba Pada Perusahaan-perusahaan di Bursa Efek