PENGARUH STABLE SHAREHOLDING, PROFITABILITAS, FINANCIAL LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP

PERATAAN LABA

(Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh : Arif Setiawan NIM 1111082000079

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii PENGARUH STABLE SHAREHOLDING, PROFITABILITAS, FINANCIAL LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP

PERATAAN LABA

(Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh:

ARIF SETIAWAN NIM: 1111082000079

Dibawah Bimbingan

Pembimbing 1 Pembimbing 2

Prof. Dr. Ahmad Rodoni Nur Wachidah SE., MS., Ak.

NIP.196902032001121003 NIP.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 11 Agustus 2015 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Arif Setiawan 2. NIM : 1111082000079 3. Jurusan : Akuntansi Manajemen

4. Judul Skripsi : Pengaruh Stable Shareholding, Profitabilitas, Financial Leverage, Dan Ukuran Perusahaan Terhadap Perataan Laba (Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan lulus dan diberi kesempatan untuk melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Agustus 2015

1. M Nur Rianto Al Arif, M.Si ( _______________________ ) NIP. 198110132008011006

2. Zuwesty Eka Putri, SE., M.Ak ( _______________________ ) NIP. 198004162009012006

iv LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 24 November 2015 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Arif Setiawan 2. NIM : 1111082000079 3. Jurusan : Akuntansi Manajemen

4. Judul Skripsi : Pengaruh Stable Shareholding, Profitabilitas, Financial Leverage, Dan Ukuran Perusahaan Terhadap Perataan Laba (Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan lulus dan skripsi diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 November 2015

1. Dr. Desmadi Saharuddin, Lc., MA. ( _______________________ ) NIP. 197207112005011007 Ketua

2. Yessi Fitri SE, Ak., M.Si. ( _______________________ ) NIP. 197609242006042002 Sekertaris

3. Prof. Dr. Ahmad Rodoni ( _______________________ ) NIP. 196902032001121003 Pembimbing 1

4. Nur Wachidah SE., MS., Ak. ( _______________________ ) Pembimbing 2

v LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama Mahasiswa : Arif Setiawan

Nomor Induk Mahasiswa : 1111082000079

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan.

2. Tidak melakukan plagiat terhadap naskah orang lain.

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan saya telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Jakarta, 12 November 2015

Yang Menyatakan

vi DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Arif Setiawan

Tempat, Tanggal Lahir : Palembang, 9 November 1994

Alamat : Jl. PDAM Gang Hibah 1 No. 828 RT. 70 RW. 03

Bukit Lama Kec. Ilir Barat 1 Palembang 30139

Email : [email protected]

II. Riwayat Pendidikan

TK Aisyiyah Palembang (1999 – 2000)

SD Muhammadiyah 1 Palembang (2000 – 2006)

SMP Negeri 1 Palembang (2006 – 2009)

MAN 3 Palembang (2009 – 2011)

S1 Ekonomi UIN Syarif Hidayatullah Jakarta (2011 – 2015)

III. Latar Belakang Keluarga

Nama Ayah : Sutima

Nama Ibu : Sulistiani

Alamat Orang Tua : Jl. PDAM Gang Hibah 1 No. 828 RT. 70 RW. 03

Bukit Lama Kec. Ilir Barat 1 Palembang 30139

Anak ke/ dari : ke-2 dari 2 bersaudara

IV. Pengalaman Organisasi

1. Himpunan Mahasiswa Jurusan Akuntansi UIN Syarif Hidayatullah

Jakarta (2013 – 2014)

vii

THE INFLUENCE OF STABLE SHAREHOLDING, PROFITIBILITY, FINANCIAL LEVERAGE, AND FIRM SIZE ON INCOME SMOOTHING

(EMPIRICAL STUDY ON REAL ESTATE AND PROPERTY COMPANIES LISTED IN INDONESIA STOCK EXCHANGE 2011-2014)

By: Arif Setiawan

Abstract

This research aims to examine the influence of stable shareholding, profitability, financial leverage, and firm size toward income smoothing practice among real estate and property listed companies at Indonesian Stock Exchange. This research is using 37 real estate and property companies listed in Indonesia Stock Exchange, with a period between 2011-2014. The hypothesis was tested using binary logistic regression. The result of this study showed that profitability and firm size have positive significant influence on income smoothing. Financial leverage has negative significant influence on income smoothing. Stable shareholding has no significant influence on income smoothing

Keywords: profitability, stable shareholding, firm size, financial leverage, income smoothing.

viii PENGARUH STABLE SHAREHOLDING, PROFITABILITAS, FINANCIAL LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP

PERATAAN LABA

(Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)

Oleh: Arif Setiawan

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh stable shareholding, profitabilitas, financial leverage, dan ukuran perusahaan terhadap tindakan perataan laba pada perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan 37 perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia, periode 2011-2014. Pengujian hipotesis menggunakan model analisis regresi binari logistik. Hasil penelitian ditemukan bahwa profitabilitas dan ukuran perusahaan berpengaruh signifikan positif terhadap tindakan perataan laba. Financial leverage menunjukkan hasil berpengaruh signifikan negatif terhadap tindakan perataan laba. Stable Shareholding tidak berpengaruh signifikan terhadap tindakan perataan laba.

Kata kunci : profitabilitas, stable shareholding, ukuran perusahaan, financial leverage, perataan laba

ix KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan

karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Stable Shareholding, Profitabilitas, Financial Leverage, dan Ukuran Perusahaan Terhadap Tindakan Perataan Laba”. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW, sebagai

uswatun khasanah yang telah menuntun umatnya dari kegelapan munuju jalan yang

terang benderang.

Skripsi ini merupakan tugas akhir sebagai syarat guna meraih gelar Sarjana

Ekonomi di Universitas Negeri Syarif Hidayatullah Jakarta, dan atas izin Allah

SWT skripsi ini dapat selesai. Dalam proses penyelesaian skripsi ini penulis

menyadari telah banyak mendapat arahan, bimbingan, bantuan, dan dukungan dari

berbagai pihak. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Kedua orang tua tercinta, yang dengan ikhlas dan penuh kasih sayang selalu

mencurahkan perhatian, cinta, kasih sayang, nasihat, dan dukungan moril

maupun materil serta doa tiada henti kepada penulis.

2. Kakakku Agung yang telah menyemangati dan memberikan banyak motivasi serta do’a terbaiknya kepada penulis dalam menyelesaikan skripsi ini.

3. Bapak Dr. M. Arief Mufraini, LC., M.Si. selaku Dekan Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan SE, Ak, M.M, selaku Sekertaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Prof. Dr. Ahmad Rodoni selaku dosen Pembimbing Skripsi I yang

telah bersedia menyediakan waktunya yang sangat bergarga untuk

x membimbing penulis selama menyusun skripsi. Terima kasih atas segala

masukan guna penyelesaian skripsi ini serta semua motivasi dan nasihat

yang telah diberika selama ini.

7. Ibu Nur Wachidah SE, M.S.Ak.,selaku dosen Pembimbing Skripsi II yang

telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan

dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan

konsultasi yang telah diberikan selama ini.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan

yang sangat luas kepada penulis selama perkuliahan, semoga menjadi ilmu

yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

9. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu

peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

10.Alaena Saroya yang selalu menemani dan memberikan semangat selama ini.

11.Sahabat-sahabat luar biasa CORE-I7 Wahyu, Irvan, Andi, Rizki, Opi, dan

Fahmi. Terimakasih atas kegilaan selama ini sahabat. Tetap kompak selalu.

12.Teman-teman kosan Kausar selama empat generasi Bang Adi, Bang Manto,

Bang Ali, Bang Faqih, Bang Bagus, Bang Isnan, Imam, Zezen, Altaf, Rian,

Inez, Afwa, Otul, Karima, Zunah, Ato, Ilham, Putra dan lain-lain.

13.Teman-teman band Bang Eki, Bang Fajri, Hans, Ibem, Irul, Wildan, Refli,

dan Ari. Terimakasih atas pengalaman bermusik selama ini.

14.Teman-teman rantau dari Palembang Rois, Bahtiar, Aji, Raka, dan lain-lain.

15.Teman-teman AKUKECE (Akuntansi Kelas C) yang tidak dapat penulis

sebutkan satu per satu. Semoga kita semua bisa sukses selalu.

16.Teman-teman konsentrasi Audit 2011 yang tidak dapat penulis sebutkan

satu per satu. Semangat dan sukses untuk kita semua.

17.Seluruh pihak yang tidak dapat disebutkan satu per satu, yang telah

membantu dalam penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

di karenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

xi karena itu, penulis mengharapkan segala bentuk saran dan masukan serta kritik

yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 12 November 2015

Penulis

xii DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF...iii

LEMBAR PENGESAHAN UJIAN SKRIPSI...iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH...v

DAFTAR RIWAYAT HIDUP...vi

ABSTRACT......vii

ABSTRAK...viii

KATA PENGANTAR...ix

DAFTAR ISI...xii

DAFTAR TABEL...xiv

DAFTAR GAMBAR...xv

BAB I PENDAHULUAN...1

A. Latar Belakang...1

B. Perumusan Masalah...14

C. Tujuan dan Manfaat Penelitian...14

BAB II TINJAUAN PUSTAKA...16

A. Landasan Teori...16

1. Teori Agensi...16

2. Stable Shareholding...20

3. Profitabilitas...21

4. Tingkat Hutang (Financial Leverage)...26

5. Ukuran Perusahaan...29

6. Perataan Laba...32

B. Penelitian terdahulu...39

C. Kerangka Pemikiran...45

D. Hipotesis...46

xiii

BAB III METODOLOGI PENELITIAN...49

A. Ruang Lingkup Penelitian...49

B. Metode Pemilihan Sampel...49

C. Metode Pengumpulan Data...50

D. Metode Analisis...51

1. Statistik Deskriptif...51

2. Analisis Regresi Logistik...51

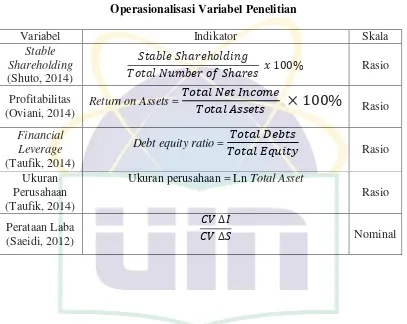

E. Operasional Variabel Penelitian...52

BAB IV HASIL DAN PEMBAHASAN...58

A. Deskripsi Objek Penelitian...58

B. Hasil Uji Analisis Data Penelitian...59

1. Hasil Uji Statistik Deskriptif...59

2. Hasil Uji Statistik Regresi Logistik...62

a. Hasil Uji Keseluruhan Model (Overall Model Fit)...63

b. Hasil Uji Koefisien Determinasi (Negelkerke R. Square)...63

c. Hasil Uji Kelayakan Model Regresi...64

d. Hasil Matriks Klasifikasi...64

e. Hasil Uji Regresi Logistik...66

BAB V PENUTUP...74

A. Kesimpulan...74

B. Saran...75

DAFTAR PUSTAKA...76

LAMPIRAN...80

xiv DAFTAR TABEL

No. Keterangan Halaman

2.1 Tabel Penelitian Terdahulu...39

3.1 Tabel Operasionalisasi Variabel...57

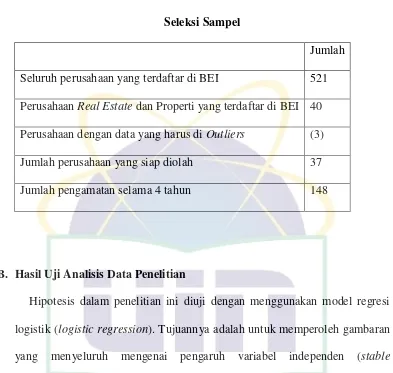

4.1 Proses Seleksi Sampel...59

4.2 Statistik Deskriptif...60

4.3 Fit Model...63

4.4 Koefisien Determinasi...64

4.5 Kelayakan Model regresi...64

4.6 Matriks Klasifikasi...65

4.7 Hasil Uji Regresi Logistik...66

xv DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Perkembangan Indeks Harga Properti Residensial...7

1.2 Fase Perkembangan Properti Residensial...8

1.3 Kota Asia-Pasifik Dengan Prospek Investasi Terbaik...9

2.1 Kerangka Pemikiran...45

1 BAB I

PENDAHULUAN A. Latar Belakang Masalah

Laporan keuangan merupakan salah satu indikator dalam menilai kinerja

suatu perusahaan. Dengan laporan keuangan diharapkan dapat membantu para

investor dalam menentukan keputusan akan investasi mereka. Adanya

kecenderungan perhatian dari stakeholders yang hanya tertuju pada informasi laba,

memaksa manajer meningkatkan citra perusahaan dengan melakukan dysfunctional

behavior (perilaku tidak semestinya) melalui tindakan perataan laba (Budiasih,

2009).

Para ahli ekonomi banyak yang membahas masalah konsep laba menurut

ilmu ekonomi. Misalnya Adam Smith menjelaskan bahwa income adalah kenaikan

dalam kekayaan. Kemudian pada awal abad XX Fischer, Lindahl, dan Hick

menjelaskan sifat-sifat laba ekonomi mencakup tiga tahap. Pertama Physical

Income yaitu konsumsi barang dan jasa pribadi yang sebenarnya memberikan

kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur. (1)

Real Income adalah ungkapan kejadian yang memberikan peningkatan terhadap

kesenangan fisik. Ukuran yang dapat digunakan yaitu biaya hidup (cost of living).

Dengan kata lain, kepuasan timbul karena kesenangan fisik yang timbul dari

keuntungan yang diukur dengan pembayaran uang yang dilakukan untuk membeli

barang dan jasa sebelum dan sesudah dikonsumsi. (2) Money Income merupakan

hasil uang yang diterima dan dimaksudkan untuk konsumsi dalam memenuhi

2 kebutuhan hidup. Kedua adalah Laba menurut konsep akuntansi (accounting

income). Menurut akuntansi yang dimaksud dengan laba akuntansi itu adalah

perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode

tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut.

Menurut Belkaoui definisi tentang laba ini mengandung lima sifat, yaitu (1) Laba

akuntansi didasarkan pada transaksi yang benar-benar terjadi, yaitu timbulnya hasil

dan biaya untuk mendapatkan hasil tersebut. (2) Laba akuntansi didasarkan pada

postulat “periodik” laba itu, artinya merupakan prestasi perusahaan itu pada periode

tertentu. (3) Laba akuntansi didasarkan pada prinsip revenue yang memerlukan

batasan tersendiri tentang apa yang termasuk hasil. Laba akuntansi memerlukan

perhitungan terhadap biaya dalam bentuk biaya historis yang dikeluarkan

perusahaan untuk mendapatkan hasil tertentu. (4) Laba akuntansi didasarkan pada

prinsip matching, artinya hasil dikurangi biaya yang diterima/dikeluarkan dalam

periode yang sama.

Perhatian investor sering kali hanya terpusat pada informasi laba yang

diberikan oleh perusahaan, sehingga tidak jarang memberikan kesempatan bagi

manajemen untuk melakukan tindakan manipulasi laba dengan salah satu caranya

adalah melakukan perataan laba. Perataan laba dilakukan manajemen untuk

memperbaiki citra perusahaan dimata pihak eksternal. Selain itu, perataan laba

dilakukan manajemen untuk memberi informasi yang relevan dalam melakukan

prediksi terhadap laba dimasa yang akan datang. Perataan laba dilakukan untuk

meningkatkan relasi- relasi usaha, meningkatkan persepsi pihak eksternal terhadap

3 Memahami kondisi keuangan perusahaan, diperlukan analisis terhadap

laporan keuangan perusahaan. Disamping pihak intern perusahaan, beberapa pihak

di luar perusahaan juga perlu memahami kondisi keuangan perusahaan.

Pihak-pihak tersebut antara lain (calon) pemodal dan kreditur. Praktik Perataan laba

merupakan fenomena yang umum dan dilakukan banyak negara. Namun demikian,

praktik perataan yang dilakukan dengan sengaja dan dibuat-buat dapat

menyebabkan pengungkapan laba yang tidak memadai atau menyesatkan. Sebagai

akibatnya, investor mungkin tidak memperoleh informasi yang akurat, dan

memadai mengenai laba untuk mengevaluasi hasil dan risiko dari portofolio

mereka.

Suwito dan Arleen (2005) mendefinisikan perataan laba sebagai cara yang

digunakan manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai

dengan target yang diinginkan baik melalui metode akuntansi atau transaksi.

Perataan laba (income smoothing) menjadi hal yang penting terutama karena

praktek ini dapat menimbulkan disfunctional behaviour (perilaku yang tidak

semestinya) yang muncul sebagai akibat dari konflik yang timbul diantara

pihak-pihak yang memiliki kepentingan dengan laporan keuangan perusahaan.

Untuk meratakan laba, manajer mengambil tindakan yang meningkatkan

laba yang dilaporkan ketika laba tersebut rendah dan mengambil tindakan yang

menurunkan laba ketika laba tersebut relatif tinggi. Manajer perusahaan ingin

meratakan laba yang dilaporkan untuk memberikan persepsi pemegang saham atas

variabilitas earnings karena tindakan seperti itu dapat memberi pengaruh yang

4 laba ini berkaitan dengan teori keagenan (agency theory) yang menyatakan bahwa

manajemen memiliki informasi yang lebih banyak mengenai perusahaan

dibandingkan dengan pemilik perusahaan yang sering terdorong untuk melakukan

tindakan yang dapat memaksimalkan keuntungan dirinya sendiri (dysfunctional

behavior) dan atau perusahaannya.

Menurut Suwito dan Arleen (2005) perataan laba dapat melalui beberapa

dimensi perataan laba, yaitu: (1) perataan laba melalui kajadian atau pengakuan

suatu peristiwa, (2) perataan laba melalui alokasi selama satu periode tertentu, (3)

perataan laba melalui klasifikasi. Dilakukanya tindakan perataan laba ini biasanya

untuk mengurangi pajak, meningkatkan kepercayaan investor yang beranggapan

laba yang stabil akan mengurangi kebijakan deviden yang stabil dan menjaga

hubungan antara manajer dan pekerja untuk mengurangi gejolak kenaikan laba

dalam pelaporan laba yang cukup tajam.

Investor atau calon investor yang ingin menanamkan dananya dalam surat

berharga perlu melakukan analisis surat berharga dan kondisi yang berkaitan

dengan pihak yang menerbitkan surat berharga tersebut. Sebagai dasar pengambilan

keputusan investor, maka informasi yang disajikan harus dapat dipahami,

dipercaya, relevan dan transparan. Hal tersebut disebabkan kegiatan investasi

merupakan suatu kegiatan yang mengandung resiko ketidakpastian. Karena resiko

yang melekat ini, maka informasi yang disajikan oleh perusahaan diharapkan dapat

5 Usaha untuk mengurangi fluktuasi laba adalah suatu bentuk manipulasi laba

agar jumlah laba suatu periode tidak terlalu berbeda dengan jumlah laba periode

sebelumnya. Oleh karena itu perataan laba meliputi penggunaan teknik-teknik

tertentu untuk memperkecil atau memperbesar jumlah laba suatu periode sama

dengan jumlah laba periode sebelumnya. Namun usaha ini bukan untuk membuat

laba periode sebelumnya, karena dalam mengurangi fluktuasi laba itu juga

dipertimbangkan tingkat pertumbuhan normal yang diharapkan pada periode

tersebut. Situasi ini didasari oleh manajemen terutama dari kalangan manajemen

yang kinerjanya diukur berdasarkan informasi tersebut, sehingga mendorong

timbulnya disfunctional behaviour.

Manfaat dari informasi laba yaitu untuk menilai perubahan potensi sumber

daya ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan

arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang

efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. Informasi laba

juga dapat membantu pemilik atau pihak lain dalam melakukan penaksiran earning

power perusahaan di masa yang akan datang. Bagi kreditor laporan laba rugi

digunakan untuk menilai kemampuan perusahaan dalam menghasilkan arus kas di

masa yang akan datang yang diperlukan untuk membayar utang-utang perusahaan.

Investor memiliki kecenderungan untuk memperhatikan laba yang terdapat dalam

laporan laba rugi. Hal inilah yang menjadikan informasi earnings memainkan suatu

peranan yang signifikan dalam proses pengambilan keputusan oleh pengguna

laporan keuangan. Artinya, manajemen berusaha untuk mengelola earnings dalam

6 Perataan laba baik dilakukan jika dalam pelaksanaannya tidak melakukan

fraud. Ada yang berpendapat bahwa income smoothing bukanlah suatu masalah

dalam pelaporan keuangan karena memperbaiki kemampuan laba untuk

mencerminkan nilai ekonomi suatu perusahaan dan dinilai oleh pasar tidak efisien.

Disisi lain, perataan laba dianggap tindakan yang harus dicegah. Perataan laba

merupakan sesuatu yang rasional yang didasarkan atas asumsi dalam Agency

Theory.

Rasionalitas yang mendasari studi ini adalah adanya hubungan antara laba

dengan stable shareholding, profitabilitas, financial leverage, dan ukuran

perusahaan. Bila laba dimanipulasi maka rasio keuangan dalam laporan keuangan

juga akan dimanipulasi. Pada akhirnya, bila pengguna laporan keuangan

menggunakan informasi yang telah dimanipulasi untuk tujuan pengambilan

keputusannya, maka keputusan tersebut secara tidak langsung telah termanipulasi.

Disisi lain, laporan keuangan dimanfaatkan oleh investor dalam pengambilan

keputusan ekonominya. Pengaruh kepada investor tersebut diperoleh dari informasi

yang ada di laporan keuangan dan laporan lainnya yang mencakup stable

shareholding, profitabilitas, financial leverage dan ukuran perusahaan

Dengan alasan ini penulis akan meneliti lebih lanjut mengenai praktik

perataan laba. Penulis menggunakan data laporan keuangan dari 2011-2014.

Dengan menggunakan data laporan keuangan terbaru selama empat tahun terakhir

penulis berharap penelitian ini bisa menggambarkan kondisi sesungguhnya dan

seakurat mungkin. Penulis juga memilih perusahaan real estate dan properti sebagai

7 dalam masa perkembangan yang meskipun sekarang mulai memasuki perlambatan

di Indonesia sehingga berharap dapat mewakili sampel penelitian ini.

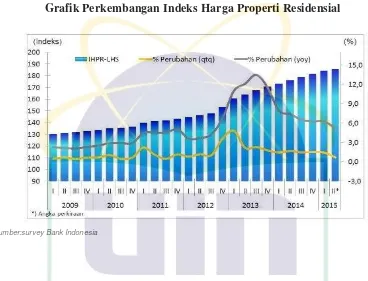

Gambar 1.1

Grafik Perkembangan Indeks Harga Properti Residensial

sumber:survey Bank Indonesia

Tren perlambatan properti di Indonesia juga diungkap oleh data Jones Lang

Lasalle (JLL) yang terangkum dalam Asia Pacific Property Digest Q1 2015. Data

tersebut menunjukan bahwa perkembangan properti residensial di Jakarta bersama

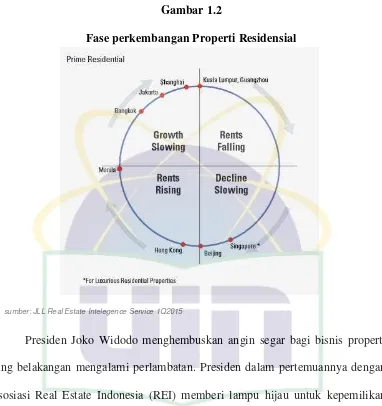

8 Gambar 1.2

Fase perkembangan Properti Residensial

sumber: JLL Real Estate Intelegence Service 1Q2015

Presiden Joko Widodo menghembuskan angin segar bagi bisnis properti

yang belakangan mengalami perlambatan. Presiden dalam pertemuannya dengan

Asosiasi Real Estate Indonesia (REI) memberi lampu hijau untuk kepemilikan

asing atas produk properti di Indonesia.

Pemerintah berencana merevisi PP No 41/1996 untuk membolehkan

investor asing melakukan pembelian properti di Indonesia. Tetapi dalam kajiannya

perubahan ini tetap memiliki batasan diantaranya kepemilikan masih hanya

berdasar pada hak menggunakan dan kepemilikan terbatas pada apartemen mewah

dengan minimum harga jual tertentu. Tetapi, ternyata perlambatan yang saat ini

sedang terjadi tidak membuat investor asing berpandangan negatif terhadap

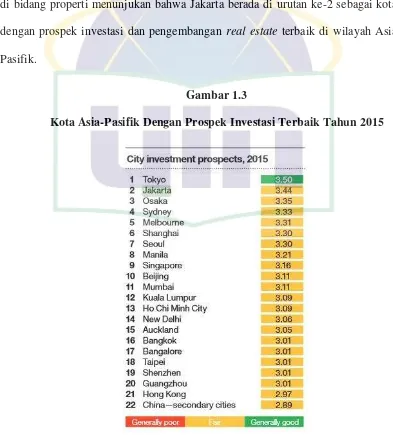

9 Coopers (PWC) terhadap sejumlah profesional di bidang properti menunjukan

bahwa Jakarta berada di urutan ke-2 sebagai kota dengan prospek investasi dan

pengembangan real estate terbaik di wilayah asia pasifik.

Perlambatan yang saat ini sedang terjadi tidak membuat investor asing

berpandangan negatif terhadap prosopek investasi properti di Indonesia. Survei

yang dilakukan Prince Waterhouse Coopers (PWC) terhadap sejumlah profesional

di bidang properti menunjukan bahwa Jakarta berada di urutan ke-2 sebagai kota

dengan prospek investasi dan pengembangan real estate terbaik di wilayah Asia

Pasifik.

Gambar 1.3

Kota Asia-Pasifik Dengan Prospek Investasi Terbaik Tahun 2015

10 Jakarta hanya kalah 0,06 poin dari Tokyo yang berada di urutan teratas,

Sementara unggul 0,09 poin dari Osaka. Jakarta yang merupakan ibukota Indonesia,

bahkan mengalahkan beberapa kota besar lain di kawasan Asia Pasifik seperti

Sydney, Shanghai, Seoul, Manila, dan Kuala Lumpur. Sehingga, prospek positif

Jakarta bagi sejumlah investor asing dan dukungan kebijakan pemerintah dapat

mendorong bisnis properti yang sudah melambat sejak setahun yang lalu.

Dalam hal ini, penulis melihat potensi dan kemungkinan yang dapat terjadi

dalam lingkup real estate dalam melakukan penerapan praktik perataan laba. Oleh

karena itu peneliti akan melakukan penelitian bagaimana keterkaitan stable

shareholding, profitabilitas, financial leverage dan ukuran perusahaan terhadap

tindakan praktik perataan laba yang dilakukan oleh pihak managemen perusahaan.

Pada penelitian sebelumnya yang dilakukan oleh Fengju, et al (2013) yang

meneliti pengaruh financial leverage dan proitabilitas terhadap perataan laba,

diperoleh 60 sampel perusahaan yang terdaftar di Tehran Stock Exchange selama

periode 2006-2010. Hasil penelitian tersebut menunjukkan bahwa financial

leverage dan profitabilitas berpengaruh signifikan positif terhadap perusahaan yang

tidak melakukan perataan laba, sedangkan tidak terdapat pengaruh signifikan antara

financial leverage dan profitabilitas terhadap perusahaan yang tidak melakukan

perataan laba.

Pada penelitian yang dilakukan oleh Zulia, dkk (2014) yang meneliti

pengaruh ukuran perusahaan, profitabilitas, financial leverage dan kepemilikan

11 yang terdapat di Bursa Efek Indoneisa selama periode 2009-2013. Hasil penelitian

tersebut menunjukkan bahwa profitabilitas dan kepemilikan institusional

berpengaruh terhadap perataan laba sedangkan ukuran perusahaan dan financial

leverage tidak mempengaruhi income smoothing.

Pada penelitian yang dilakukan oleh Ginantra dan Wijana (2015) yang

meneliti pengaruh profitabilitas, financial leverage, ukuran perusahaan,

kepemilikan publik, dividend payout ratio dan net profit margin pada perataan laba,

diperoleh 17 sampel perusahaan manufaktur yang teradapat di Bursa Efek

Indonesia selama periode 2008-2012. Hasil penelitian menunjukkan bahwavariabel

NPM berpengaruh positif terhadap perataan laba sedangkan variabel profitabilitas,

financial leverage, ukuran perusahaan, kepemilikan publik dan DPR tidak

berpengaruh positif terhadap perataan laba.

Pada penelitian yang dilakukan oleh Murtini dan Aditya (2012) yang

meneliti ukuran perusahaan, profitabilitas, financial leverage, dividend payout ratio

dan kecenderungan perataan laba, diperoleh 56 sampel perusahaan manufaktur

yang terdapat di Bursa Efek Indonesia selama periode 2000-2009. Hasil penelitian

ini menunjukkan bahwa ukuran perusahaan dan profitbilitas berpengaruh terhadap

perataan laba sedangkan variabel financial leverage dan devidend pay out ratio

tidak berpengaruh terhadap perataan laba.

Pada penelitianyang dilakukan oleh Taufik, dkk (2014) yang meneliti

profitabilitas, financial leverage, dan ukuran perusahaan terhadap perataan laba

12 selama periode 2009-2012. Hasil penelitian ini menunjukkan profitabilitas

berpengaruh signifikan negatif terhadap perataan laba dan financial leverage dan

ukuran perusahaan berpengaruh siginfikan positif terhadap perataan laba.

Pada penelitian yang dilakukan oleh Yustiari dan Sujana (2014) yang

meneliti ukuran perusahaan dan profitabilitas terhadap praktik perataan laba dengan

jenis industri sebagai variabel pemoderasi diperoleh 56 sampel perusahaan yang

terdaftar di Bursa Efek Indonesia selama periode tahun 2010-2012. Hasil penelitian

ini menunjukkan bahwa ukuran perusahaan dan profitabilitas berpengaruh terhadap

perataan laba sedangkan jenis industri tidak dapat memoderasi ukuran perusahaan

dan profitabilitas pada praktik perataan laba.

Pada penelitian yang dilakukan oleh Dewantari dan Badera (2015) yang

meneliti good corporate governance, ukuran perusahaan dan financial leverage

terhadap perataan laba diperoleh 11 sampel perusahaan yang terdaftar di Bursa Efek

Indonesia selama tahun 2010-2012. Hasil penelitian ini menunjukkan bahwa good

corporate governance dan ukuran perusahaan tidak berpengaruh pada probabilitas

perataan laba, sedangkan financial leverage berpengaruh negatif dan signifikan

pada probabilitas praktik perataaan laba.

Pada penelitian yang dilakukan oleh Benny (2014) yang meneliti

faktor-faktor perataan laba di Indonesia di peroleh 10 perusahaan perankan yang terdaftar

di Bursa Efek Indonesia selama tahun 2009-2013. Hasil penelitian ini menunjukkan

bahwa ukuran perusahaan, profitabilitas dan financial leverage berpengaruh

13 Penelitian merupakan replikasi dari penelitian Ginantra (2015) dan

penelitian Shotu (2014). Adapun yang membedakan penelitian ini dengan

penelitian terdahulu adalah penelitian ini menggunakan stable shareholding,

profitabilitas, financial leverage,dan ukuran perusahaan sebagai variabel

independen sedangkan peraataan laba sebagai variabel dependen. Periode pada

penelitian ini menggunakan periode data dari tahun 2011 sampai 2014 yang

merupakan data terbaru saat ini. Penelitian ini menggunakan perusahaan real estate

dan properti sebagai sampel penelitian yang saat ini Indonesia sedang berada di

urutan ke-2 dengan propek investasi dan pengembangan real estate terbaik di

wilayah Asia Pasifik.

Penelitian ini juga memiliki beberapa keterbatasan seperti jenis sampel yang

hanya menggunakan jenis perusahaan real estate dan properti sehingga kurang

mengeralisasikan perusahaan publik di Indonesia. Penelitian ini hanya

menggunakan periode 4 tahun. Penelitian ini menggunakan indeks Model Eckel

yang merupakan model yang ditemukan tahun 1981, hal ini mungkin kurang

sensitif terhadap tindakan perataan laba yang dilakukan pada tahun 2011-2014.

Berdasarkan latar belakang diatas, maka penelitian ini mengambil judul

“Pengaruh Stable Shareholding, Profitabilitas, Financial Leverage, dan Ukuran Perusahaan Terhadap Perataan Laba.”

14 B. Perumusan Masalah

Sesuai dengan latar belakang yang telah diuraikan diatas, maka penulis

merumuskan masalahnya adalah sebagai berikut:

1. Bagaimana pengaruh stable shareholding terhadap praktik perataan

laba?

2. Bagaimana pengaruh profitabilitasterhadap praktik perataan laba?

3. Bagaimana pengaruh financial leverage terhadap praktik perataan laba?

4. Bagaimana pengaruh ukuran perusahaanterhadap praktik perataan laba?

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Berdasarkan masalah di atas, tujuan dari penelitian ini adalah :

a. Untuk menganalisis pengaruh positif stable shareholding terhadap

praktik perataan laba.

b. Untuk menganalisis pengaruh positif profitabilitas terhadap praktik

perataan laba.

c. Untuk menganalisis pengaruh positif financial leverage terhadap

praktik perataan laba.

d. Untuk menganalisis pengaruh positif ukuran perusahaan terhadap

praktik perataan laba.

2. Manfaat Penelitian

15 a. Bagi Akademisi, diharapkan dapat menambah khazanah pengetahuan

tentang faktor-faktor yang berpengaruh terhadap perataan laba. Serta

untuk penelitian yang akan datang diharapkan penelitian ini dapat

digunakan sebagai acuan bagi penelitian, terutama penelitian yang

berkaitan dengan praktik perataan laba

b. Bagi praktisi penelitian ini diharapkan dapat dijadikan acuan mengenai

faktor-faktor yang berpengaruh terhadap praktik perataan laba dan

diharapkan hasil penelitian ini dapat dijadikan sebagai bahan masukan

dalam meningkatkan kualitas dan dapat dijadikan pertimbangan dalam

16 BAB II

Tinjauan Pustaka A. Landasan Teori

1. Teori Agensi

Menurut Anthony dan Govindarajan (2005) hubungan agensi ada

ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk

melaksanakan suatu jasa dan, melakukan hal itu, mendelegasikan

wewenang untuk membuat keputusan kepada agen tersebut. Dalam suatu

korporasi, pemegang saham merupakan prinsipal dan CEO adalah agen

mereka. Pemegang saham menyewa CEO agar bertindak sesuai keinginan

mereka.

Topik income smoothing terkait erat dengan konsep manejemen laba

(earnings management). Seperti manejemen laba, penjelasan konsep

income smoothing juga menggunakan pendekatan teori keagenan (agency

theory). Teori ini menyatakan bahwa manajemen laba dipengaruhi oleh

konflik kepentingan antara manjemen (agent) dengan pemilik (principal)

yang timbul ketika setiap pihak berusaha untuk mencapai atau

mempertahankan tingkat kemakmuran perusahaan.

Salah satu sifat dasar manusia adalah self interest artinya

mementingkan diri sendiri dan tidak mau berkorban untuk orang lain. Pada

teori keagenan yang disebut prinsipal adalah pemegang saham dan yang

disebut agen adalah manajemen yang mengelola perusahaan. Prinsipal

diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh

17 dari investasi mereka pada perusahaan. Sedangkan agen diasumsikan akan

menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari

tambahan lain yang terlibat dalam hubungan keagenan (Anthony dan

Govindarajan, 2005). Sesuai dengan asumsi tersebut, maka manajer akan

mengambil kebijakan yang menguntungkan dirinya sebelum memberikan

manfaat kepada pemegang saham.

Teori agensi mengasumsikan bahwa semua individu bertindak untuk

kepentingan mereka sendiri. Agen diasumsikan akan menerima kepuasan

tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang

terlihat dalam hubungan suatu agensi, seperti waktu luang yang banyak,

kondisi kerja yang menarik dan jam kerja yang fleksibel. Sedangkan

prinsipal, diasumsikan hanya tertarik pada pengembalian keuangan yang

diperoleh dari investasi mereka di perusahaan tersebut. Dengan demikian

teori keagenan (agency theory) berkaitan dengan usaha-usaha untuk

memecahkan masalah yang timbul dalam hubungan keagenan. Masalah

keagenan muncul jika terdapat perbedaan tujuan (goals) antara agent dan

principal serta terdapat kesulitan atau membutuhkan biaya yang mahal bagi

principal untuk senantiasa memantau tindakan-tindakan yang diambil oleh

agent.

Konsep teori keagenan menyatakan bahwa praktik manajemen laba

dipengaruhi oleh konflik kepentingan antara manajemen dan pemilik yang

timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan

18 manajer memiliki asimetri informasi terhadap pihak eksternal perusahaan,

seperti kreditor dan investor. Asimetri informasi terjadi ketika manajer

memiliki informasi internal perusahaan relatif lebih banyak dan mengetahui

informasi tersebut relatif lebih cepat dibandingkan pihak eksternal tersebut.

Dalam kondisi demikian, manajer dapat menggunakan informasi yang

diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha

memaksimalkan kemakmurannya. Pihak principal dapat membatasi

divergensi kepentingannya dengan memberikan tingkat insentif yang layak

kepada agent dan bersedia mengeluarkan biaya pengawasan untuk

mencegah kecurangan yang dilakukan oleh agent (Jensen and Meckling,

1976).

Selain itu, masalah keagenan juga akan terjadi jika antara agent dan

principal mempunyai sikap atau pandangan yang berbeda terhadap risiko.

Di dalam sebuah perusahaan terdapat tiga pihak utama (major participant)

yang memiliki kepentingan berbeda yaitu manajemen, pemegang saham

(sebagai pemilik), dan buruh atau tenaga kerja. Prinsip pengambilan

keputusan yang diambil oleh manajer adalah bahwa manajer harus memilih

tindakan tindakan yang akan memaksimalkan kekayaan pemegang saham.

Atau dengan kata lain, pengambilan keputusan tidak didasarkan atas

kepentingan manajemen (agen) namun harus mengacu pada kepentingan

pemegang saham (principal).

Namun kenyataan yang terjadi di banyak perusahaan adalah manajer

kepentingan-19 nya misalnya yang dapat memaksimalkan kekayaannya daripada

menguntungkan pemegang saham. Untuk mengatasi hal itu pihak pemegang

saham sebagai principal melakukan pengendalian dengan tiga cara yaitu:

monitoring, kebijakan pemberian insentif atau hukuman dan dengan cara

menanggung secara bersama-sama atas risiko yang mungkin terjadi.

Selanjutnya dijelaskan bahwa didalam suatu organisasi cara yang paling

efektif untuk mengubah perilaku anggota organisasi agar sesuai dengan

yang diinginkan adalah dengan pemberian reward atau dengan kata lain,

dengan positif reinforcement, bukan dengan pemberian hukuman

(punishment). Pemberian reward (berupa penghargaan atau insentif) akan

berdampak baik dalam arti perilaku yang diinginkan tersebut besar

kemungkinan akan terulang lagi. Sebaliknya, bila digunakan hukuman,

pengaruh yang bisa timbul adalah munculnya rasa tertekan, tidak tenang dan

sebagainya. Adanya asimetri informasi antara manajemen dengan pemilik

memberikan kesempatan kepada manajer untuk bertindak oportunis guna

memaksimalkan keuntungan pribadi (Ujiyantho dan Pramuka, 2007).

Satu-satunya informasi yang digunakan untuk mengukur kinerja

yang selanjutnya diinginkan sebagai dasar dalam pemberian reward adalah

informasi akuntansi karena informasi ini dianggap lebih objektif daripada

informasi lainnya informasi akuntansi juga digunakan oleh para principal

untuk menilai kinerja para manajer, yang selanjutnya dijadikan dasar dalam

pemberian reward (biasanya dalam bentuk bonus). Konsekuensi logis dari

20 pemberian reward tersebut adalah munculnya perilaku tidak semestinya

(dysfunctional behaviour) di kalangan manajer. Manajer cenderung

melakukan perataan (smoothing) dengan memanipulasi informasi

sedemikian rupa agar kinerjanya tampak bagus.

Teori agensi menggunakan tiga asumsi sifat dasar manusia yaitu: (1)

manusia pada umumnya mementingkan diri sendiri (self interest), (2)

manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang

(bounded rationality), dan (3) manusia selalu menghindari resiko (risk

averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai

manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistik,

yaitu mengutamakan kepentingan pribadinya (Haris, 2004).

2. Stable Shareholding

Stable shareholding adalah saham yang tidak diperjualbelikan.

Saham ini dimiliki oleh internal dari perusahaan atau perusahaan induk yang

lebih besar. Hal ini dilakukan untuk membatasi kepemilikan perusahaan

oleh publik. Jika pengelolaan laba efisien maka kepemilikan publik yang

tinggi akan meningkatkan pengelolaan laba (berhubungan positif).

Shuto (2014) mengungkapkan bahwa dari perspektif manajerial,

diperkirakan bahwa manajer perusahaan dengan stable shareholding lebih

mungkin untuk melaporkan pendapatan yang stabil, sehingga memberikan

informasi yang kredibel tentang diri mereka kepada pemegang saham

21 mungkin mendorong manajer untuk mengejar perilaku oportunistik untuk

meningkatkan manfaat pribadi mereka, dan dengan demikian, akan terjadi

kerusakan nilai perusahaan dalam jangka panjang.

Manajer perusahaan mungkin juga bertindak untuk meningkatkan

manfaat pribadi mereka dan dengan demikian merusak nilai perusahaan

dalam jangka panjang. Tentu saja, stable shareholding tidak memungkinkan

manajer untuk melakukan perilaku oportunistik dengan tanpa batasan.

(Shuto, 2014)

Pengelolaan laba dapat bersifat efisien, tidak selalu oportunis. Jika

pengelolaan laba efisien maka kepemilikan publik yang tinggi akan

meningkatkan pengelolaan laba (berhubungan positif). Semakin tinggi

kepemilikan publik dalam struktur kepemilikan perusahaan, maka

perusahaan cenderung melakukan perataan laba agar menghasilkan

variabilitas laba yang rendah yang mengindikasikan risiko yang rendah.

Risiko yang rendah ini lah yang direspon positif oleh investor.

3. Profitabilitas

Menurut Sujoko dan Soebiantoro (2007), profitabilitas adalah

kemampuan perusahaan untuk menghasilkan profit atau laba selama satu

tahun. Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para

investor atas investasi yang dilakukan. Kemampuan perusahaan untuk

menghasilkan laba akan dapat menarik para investor untuk menanamkan

22 rendah akan menyebabkan para investor menarik dananya. Profitabilitas

sendiri menggambarkan kemampuan perusahaan dalam memperoleh

keuntungan dan dinyatakan dalam persentase yang digunakan untuk menilai

sejauh mana kemampuan perusahaan dalam menghasilkan laba serta

merupakan salah satu aspek yang penting sebagai pertimbangan oleh

investor atau pemilik dalam menilai kinerja suatu perushaan.

Perusahaan pada umumnya lebih mementingkan masalah

profitabilitas daripada masalah laba, karena laba yang besar saja belum tentu

merupakan ukuran bahwa perusahaan telah bekerja secara efektif dan

efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang

diperoleh tersebut dengan kekayaan atau modal yang digunakan untuk

menghasikan laba tersebut. Perusahaan sebaiknya tidak hanya lebih

memperhatikan masalah bagaimana usaha untuk memperbesar labanya saja,

tetapi juga yang lebih penting adalah bagaimana usaha untuk meningkatkan

profitabilitasnya sehingga perusahaan biasanya lebih diarahkan untuk

mendapatkan titik profitabilitas maksimal dan bukan laba maksimal.

Menurut Suwito dan Herawaty (2005), profitabilitas sebagai

indikator untuk menilai sehat atau tidaknya perusahaan dan dapat

mempengaruhi keputusan investor dalam mengambil keputusan.

Profitabilitas diketahui dengan membandingkan laba bersih dengan total

aset perusahaan. Rasio profitabilitas dapat ditunjukkan dengan beberapa

23 Macam-macam rasio profitabilitas, diantaranya sebagai berikut:

1. Margin laba atas penjualan (Profit Margin on Sale)

Profit margin menghitung tingkat kemampuan suatu

perusahaan menghasilkan laba bersih pada tingkat penjualan

tertentu. Rasio ini dapat diinterpretasikan sebagai kemampuan

perusahaan menekan biaya-biaya (ukuran efisiensi) pada

periode tertentu (Hanafi dan Halim, 2009:83). Rasio ini

dirumuskan sebagai berikut:

NPM =� ℎ ℎ �

� ×100%

Profit margin yang tinggi menunjukkan bahwa perusahaan

mampu menghasilkan laba yang tinggi pada tingkat penjualan

tertentu. Margin laba yang rendah akan mengindikasikan

adanya masalah operasional, perusahaan dengan margin laba

yang rendah mungkin akan mendapatkan tingkat pengembalian

yang tinggi atas investasi pemegang sahamnya karena

penggunaan leverage keuangan (Brigham dan Houston,

2006:107).

2. Pengembalian atas total aset (Return on Asset)

Return on Asset (ROA) menunjukkan kemampuan

perusahaan untuk menghasilkan laba bersih berdasarkan tingkat

aset tertentu. Menurut Hanafi dan Halim (2009:84) Return on

24 (ROI). Rasio ini dihitung dengan membagi laba bersih setelah

pajak dibagi dengan total aset.

ROA=� ℎ ℎ � × %

ROA yang tinggi menunjukkan efisiensi manajemen aset.

ROA yang rendah disebabkan oleh:

a. kemampuan untuk menghasilkan laba perusahaan yang

rendah ditambah,

b.biaya bunga yang tinggi yang dikarenakan oleh

penggunaan utangnya di atas rata-rata, dimana keduanya

menyebabkan laba bersih menjadi relatif rendah

(Brigham dan Houston, 2006:109).

3. Pengembalian atas ekuitas saham biasa (Return on Equity)

Rasio laba bersih terhadap ekuitas saham biasa mengukur

pengembalian atas ekuitas saham biasa atau tingkat

pengembalian atas investasi pemegang saham (Brigham dan

Houston, 2001:91). Rasio ini dirumuskan sebagai berikut:

ROE=� ℎ ℎ �

� ℎ × %

Profitabilitas perusahaan dalam penelitian ini yang

diproksikan dengan Return on Equity (ROE). Hanafi (2009)

menyebutkan bahwa Return on Equity (ROE) digunakan untuk

mengukur kemampuan perusahaan menghasilkan laba

25 profitabilitas dari sudut pandang pemegang saham diduga

mempengaruhi tindakan perataan laba. ROE sering kali menjadi

rasio pertimbangan investor dalam memilih beberapa pilihan

untuk berinvestasi. ROE ini merupakan bagian dari keuntungan

(return) dalam berinvestasi. Profitabilitas dalam penelitian ini

yang diduga mempengaruhi perataan laba diproksikan dengan

Return on Equity (ROE). Hal ini sejalan dengan hasil penelitian

yang dilakukan oleh Li-Jung dan Chien-Wen (2007) yang

menyatakan bahwa profitabilitas perusahaan yang yang

diproksikan dengan Return on Equity (ROE) dapat

mempengaruhi kecenderungan perusahaan melakukan praktik

perataan laba.

Dalam penelitian ini, proksi yang digunakan untuk mengukur

profitabilitas yaitu Return On Asset (ROA). Perusahaan yang memiliki

tingkat ROA yang tinggi lebih memungkinkan untuk melakukan tindakan

perataan laba karena manajemen mengetahui kemampuan dalam

mendapatkan laba di masa mendatang, sehingga memudahkan manajemen

untuk mempercepat laba (Budiasih, 2009).

Tingkat profitabilitas perusahaan merupakan faktor yang

mempengaruhi tindakan pengelolaan laba yang dilakukan oleh manajemen

karena sesuai dengan hipotesis biaya politik bahwa profitabilitas yang

semakin tinggi dalam perusahaan akan mengakibatkan tingginya harapan

26 memberikan kompensasi kepada mereka berupa pembayaran pajak kepada

regulator dan program sosial kepada masyarakat.

Untuk menarik minat investor dalam berinvestasi, manajemen akan

berusaha untuk meningkatkan profitabilitas perusahaan. Profitabilitas

perusahaan dapat ditingkatkan dengan meningkatkan laba pada setiap

periodenya. Akan tetapi jika laba yang dihasilkan tidak sesuai dengan yang

diharapkan akan memicu tindakan oportunistik yang dilakukan manajemen

agar laba yang dihasilkan sesuai yang diharapkan. Profitabilitas dijadikan

alat untuk mengevaluasi kinerja manajemen, apakah mereka telah bekerja

secara efektif atau tidak. Manajemen yang tidak efektif akan menghasilkan

profitabilitas yang rendah, sehingga dianggap gagal dalam mencapai tujuan

perusahaan. Manajemen yang tidak ingin dianggap gagal, akan berusaha

meningkatkan laba perusahaan dan stabilitas labanya (Belkaoui, 2005:57).

4. Tingkat Hutang (Financial Leverage)

Financial leverage merupakan hal penting dalam penentuan struktur

modal perusahaan. Menurut Weston (2009) menyebutkan financial

leverage atau disebut juga leverage factor adalah rasio nilai buku seluruh

hutang terhadap total aset. Menurut Hanafi (2004;332) leverage keuangan

bisa diartikan sebagai besarnya beban tetap keuangan yang digunakan oleh

perusahaan. Lebih umum leverage juga diartikan sebagai alat untuk

mengukur sejauh mana aset perusahaan telah dibiayai oleh penggunaan

27 menghasilkan leverage yang menguntungkan (favorable financial leverage)

atau efek yang positif jika pendapatan yang diterima dari penggunaan dana

tersebut lebih besar daripada beban tetap dari penggunaan dana itu.

Sutrisno (2000) mendefinisikan leverage sebagai penggunaan aktiva

tetap atau sumber dana dimana atas penggunaan dana tersebut, perusahaan

harus menanggung biaya tetap atau membayar beban tetap. Financial

leverage menunjukkan seberapa efisien perusahaan memanfaatkan ekuitas

pemilik dalam rangka mengantisipasi hutang jangka panjang dan jangka

pendek perusahaan. Hutang yang besar berarti rasio financial leverage yang

besar. Hutang yang besar mengakibatkan risiko semakin meningkat.

Perusahaan yang mempunyai rasio financial leverage tinggi akibat besarnya

jumlah hutang dibandingkan dengan aset yang dimiliki perusahaan, diduga

melakukan praktik perataan laba karena perusahaan terancam default, yaitu

tidak dapat memenuhi kewajiban pembayaran hutang pada waktunya. Hal

ini dilakukan untuk mendapatkan posisi bargaining yang relatif baik dalam

negoisasi atau penjadwalan ulang utang dari pihak kreditor.

Pihak manajemen berusaha melakukan praktik perataan laba agar

kinerjanya terlihat baik. Dengan kinerja yang baik tersebut, maka

diharapkan kreditur tetap memiliki kepercayaan teradap perusahaan, tetap

mengucurkan dana dan memperoleh kemudahan dalam proses pembayaran.

Weston dan Copeland (2009) mengemukakan bahwa penggunaan

hutang akan menentukan tingkat financial leverage perusahaan. Karena

28 maka beban tetap yang ditanggung perusahaan tinggi yang pada akhirnya

akan menyebabkan profitabilitas menurun. Penggunaan hutang akan

meningkatkan nilai perusahaan, tetapi pada suatu titik tertentu yaitu pada

struktur modal optimal, nilai perusahaan akan semakin menurun dengan

semakin besarnya proporsi hutang dalam struktur modalnya. Hal ini

disebabkan karena manfaat yang diperoleh pada penggunaan hutang

menjadi lebih kecil dibandingkan biaya yang timbul atas penggunaan

hutang tersebut.

Untuk mengatasi kekhawatiran investor manajer berusaha

menstabilkan laba perusahaan dimana pada perusahaan yang memiliki

catatan laba yang stabil, peningkatan dalam hutang lebih bisa ditoleransi

dari pada perusahaan yang memiliki laba yang tidak stabil. Hal ini yang

memicu manajer perusahaan untuk melakukan perataan laba.

Leverage mencerminkan risiko keuangan perusahaan karena dapat

menggambarkan struktur modal perusahaan dan mengetahui resiko tak

tertagihnya suatu utang. Semakin tinggi financial leverage perusahaan

maka semakin besar motivasi manajer melakukan praktik perataan laba.

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage yang

lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen

& Meckling, 1976). Rasio-rasio leverage menunjukkan besarnya modal

yang berasal dari pinjaman (modal asing) yang dipergunakan untuk

29 modal asing akan meningkatkan resiko perusahaan. Oleh karena itu, makin

banyak menggunakan modal asing maka besar pula rasio leverage-nya dan

berarti semakin besar pula resiko yang dihadapi perusahaan.

Lukman Syamsudin (2004:113) mendefinisikan financial leverage

adalah kemampuan perusahaan dalam menggunakan kewajiban-kewajiban

finansial yang sifatnya tetap untuk memperbesar pengaruh perubahan EBIT

terhadap pendapatan per lembar saham biasa (earning per share/eps). R.

Agus Sartono (2001:120) menyatakan bahwa Financial leverage

menunjukkan proporsi atas penggunaan utang untuk membiayai

investasinya atau menunjukkan kapasitas perusahaan untuk memenuhi

kewajiban baik itu jangka pendek maupun jangka panjang.

Suad Husnan dan Enny Pudjiastuti (2004:70) menyatakan bahwa

Rasio leverage mengukur seberapa jauh perusahaan menggunakan hutang.

Beberapa analis menggunakan istilah rasio solvabilitas, yang berarti

mengukur kemampuan perusahaan memenuhi kewajiban keuangannya.

5. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan

besar kecil perusahaan menurut berbagai cara, antara lain: total aset, log

size, nilai pasar saham, dan lain-lain. Total aset yang dimiliki perusahaan

mencerminkan ukuran perusahaan. Suryandari (2012) menyebutkan

perusahaan dengan ukuran yang lebih besar dan memiliki industri yang

30 perusahaannya diketahui dan mendapat perhatian besar di mata investor,

pemerintah, dan masyarakat.

Panjaitan dan Desinta (2004) menyebutkan ukuran perusahaan

adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan

menurut berbagai cara, antara lain: total aktiva, penjualan, log size, nilai

pasar saham, kapitalisasi pasar, dan lain lain yang semuanya berkorelasi

tinggi. Semakin besar total aktiva, penjualan, log size, nilai pasar saham,

dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan tersebut.

Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu

perusahaan besar (large firm), perusahaan menengah (medium size), dan

perusahaan kecil (small firm).

Perataan laba cenderung dilakukan oleh perusahaan besar, hal ini

dikarenakan perusahaan besar lebih mendapat tekanan yang lebih besar

dibandingkan dengan perusahaan yang lebih kecil. Hal ini mendorong

manajemen untuk memenuhi harapan tersebut. Hal ini juga diperkuat dalam

teori akuntansi positif yang menyatakan bahwa perusahaan besar cenderung

untuk melakukan pengelolaan atas laba di antaranya melakukan income

decreasing saat memperoleh laba tinggi untuk menghindari munculnya

peraturan baru dari pemerintah, seperti menaikkan pajak penghasilan

perusahaan.

Ukuran perusahaan akan mempengaruhi struktur pendanaan

31 dana yang lebih besar dibandingkan perusahaan yang lebih kecil. Kebutuhan

akan pendanaan yang lebih besar memiliki kecenderungan bahwa

perusahaan menginginkan pertumbuhan dalam laba.

Perusahaan yang ukurannya lebih besar diperkirakan memiliki

kecenderungan yang lebih besar untuk melakukan perataan laba.

Berdasarkan political cost hypothesis dalam teori akuntansi positif

dikemukakan bahwa perusahaan besar cenderung untuk melakukan

pengelolaan atas laba di antaranya melakukan income decreasing

(penurunan laba) saat memperoleh laba tinggi untuk menghindari

munculnya peraturan baru dari pemerintah, contohnya menaikkan pajak

penghasilan. (Herawaty, 2005)

Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori

yaitu: perusahaan besar (large firm), perusahaan menengah (medium firm),

dan perusahaan kecil (small firm). Besaran perusahaan secarai umum dinilai

dari besarnya aset perusahaan. Menurut Nasseridan Herlina (2003)

beranggapan bahwa memiliki aset yang besar biasanya disebut perusahaan

besari dan akan mendapat lebih banyak perhatian dari berbagai pihak seperti

para analisis, investor maupun pemerintah. Untuk itu perusahaan besar juga

diperkirakan akan menghindari fluktuasi laba yang terlalu drastis, sebab

kenaikan labai yang drastis akan menyebabkan bertambahnya pajak.

Perusahaan dengan ukuran yang lebih besar cenderung melakukan

32 lebih tinggi. Perusahaan besar akan selalu menciptakan suatu keadaan yang

dapat memberikan kesan kepada masyarakat bahwa kinerja perusahaan

tersebut baik dengan cara menghindari fluktuasi laba yang terlalu drastis.

Dengan demikian perusahaan berukuran besar diperkirakan memiliki

kecenderungan lebih besar untuk melakukan praktik perataan laba, karena

kenaikan laba yang terlalu drastis akan menyebabkan bertambahnya pajak

bagi perusahaan, dan sebaliknya apabila jika terjadi penurunan laba secara

drastis maka akan memberikan kesan terjadinya krisis di dalam perusahaan

tersebut.

6. Perataan Laba

Ahmed (2011) mendefinisikan bahwa perataan laba adalah

pengurangan fluktuasi laba dari tahun ke tahun dengan memindahkan

pendapatan dari tahun-tahun yang tinggi pendapatannya ke periode-periode

yang kurang menguntungkan. Akibatnya laporan keuangan yang disajikan

kepada para pemakai laporan keuangan tidak dapat diandalkan. Dalam hal

ini perataan laba menunjukkan suatu usaha manajemen perusahaan untuk

mengurangi variasi abnormal laba dalam batas-batas yang diizinkan dalam

praktek akuntansi dan prinsip manajemen yang wajar.

Perataan laba (income smoothing) dapat didefinisikan sebagai usaha

untuk memperkecil jumlah laba yang dilaporkan jika laba aktual lebih besar

dari laba normal, dan usaha untuk memperbesar jumlah laba yang

dilaporkan jika laba aktual lebih kecil dari laba normal. Selain itu, perataan

33 pada beberapa level laba supaya dianggap normal bagi perusahaan. (Oviani,

2014)

Praktek perataan laba dilakukan oleh manajemen perusahaan yang

dapat menyebabkan pengungkapan laba di laporan keuangan menjadi tidak

memadai, bahkan terkesan menyesatkan. Hal ini berakibat investor tidak

memiliki informasi yang akurat tentang laba, sehingga investor gagal dalam

menaksir risiko investasi mereka. Pemilihan metode akuntansi yang

menyajikan adanya laba yang rata dari tahun ke tahun merupakan salah satu

hal yang sangat disukai oleh manajemen dan para investor, karena laba yang

rata mengindikasikan bahwa perusahaan tersebut kuat dan stabil (Atik,

2008).

Ada beberapa alasan yang dapat digunakan untuk menjelaskan

mengapa manajer melakukan perataan laba. Ghozali dan Chariri (2007)

menyatakan bahwa motivasi yang mendorong dilakukannya perataan laba

adalah memperbaiki hubungan dengan kreditor, investor dan karyawan,

serta meratakan siklus bisnis melalui proses psikologis. Belkaoui (2007)

mempertimbangkan dua alasan menejemen meratakan laporan laba.

Pendapat pertama berdasar pada asumsi bahwa suatu aliran laba

yang stabil dapat mendukung deviden dengan tingkat yang lebih tinggi

daripada suatu aliran laba yang variabel sehingga memberikan pengaruh

yang menguntungkan bagi nilai saham perusahaan seiring dengan turunnya

34 Argumen kedua berkenaan pada perataan kemampuan untuk

melawan hakikat laporan laba yang bersifat siklus dan kemungkinan juga

akan menurunkan korelasi antara ekspektasi pengembalian perusahaan

dengan pengembalian fortofolio pasar. Hal tersebut merupakan hasil dari

kebutuhan manajemen untuk menetralisir ketidakpastian lingkungan dan

menurunkan fluktuasi yang luas dalam kinerja operasi perusahaan terhadap

siklus waktu baik maupun waktu buruk yang berganti-ganti.

Usaha untuk mengurangi fluktuasi laba adalah suatu bentuk

manipulasi laba agar jumlah laba suatu periode tidak terlalu berbeda dengan

jumlah laba periode sebelumnya. Oleh karena itu perataan laba meliputi

penggunaan teknik-teknik tertentu untuk memperkecil atau memperbesar

jumlah laba suatu periode sama dengan jumlah laba periode sebelumnya.

Namun usaha ini bukan untuk membuat laba periode sebelumnya, karena

dalam mengurangi fluktuasi laba itu juga dipertimbangkan tingkat

pertumbuhan normal yang diharapkan pada periode tersebut. Oleh karena

itu, pihak manajemen cenderung memberikan kebijakan dalam penyusunan

laporan keuangan untuk mencapai tujuan tertentu yang biasanya bersifat

jangka pendek (Kusuma, 2003).

Dua faktor utama perusahaan melakukan praktik perataan laba

adalah:

1. skema kompensasi manajemen dihubungkan dengan kinerja perusahaan

35 setiap fluktuasi dalam laba akan berpengaruh langsung dalam

kompensasinya;

2. fluktuasi dalam kinerja manajemen akan mengakibatkan intervensi

pemilik untuk mengganti manajemen dengan cara pengambilalihan atau

penggantian manajemen secara langsung. Ancaman penggantian ini

mendorong manajemen untuk membuat laporan kinerja yang sesuai

dengan keinginan pemilik.

Manajemen laba berbeda dengan kecurangan. Manajemen laba

terjadi ketika para manajer menggunakan pertimbangan mereka dalam

pelaporan keuangan dan struktur transaksi untuk mengubah laporan

keuangan (Ahmed, 2011). Dipandang dari sisi manajemen, manajer yang

termotivasi melakukan perataan laba atau penghasilan pada dasarnya ingin

mendapatkan berbagai keuntungan ekonomi dan psikologis, antara lain;

mengurangi total pajak terutang, meningkatkan kepercayaan diri manajer

yang bersangkutan karena penghasilan yang stabil mendukung kebijakan

deviden yang stabil pula, meningkatkan hubungan manajer dengan

karyawan karena pelaporan penghasilan yang meningkat tajam memberi

kemungkinan munculnya tuntutan kenaikan gaji dan upah, siklus

peningkatan dan penurunan penghasilan dapat ditandingkan dan gelombang

optimisme atau pesimisme dapat diperlunak.

Menurut Nasser dan Herlina (2003:292), perataan laba mempunyai

tujuan untuk mengurangi variabilitas atas laba yang dilaporkan guna

36 meningkatkan harga pasar perusahaan.Sasaran dalam melakukan perataan

laba dapat difokuskan pada aktivitas yang umumnya dilakukan oleh pihak

manajemen untuk mempengaruhi aliran dana atau informasi. Dengan kata

lain untuk menciptakan laporan keuangan yang sesuai dengan yang

diinginkan,manajer dapat memasukkan informasi yang seharusnya

dilaporkan pada periode yang telah lalu atau yang akan datang ke dalam

laporan periode ini dan sebaliknya.

Menurut Sofyan Syafri Harahap (2007:245), Income smoothing

biasanya dilakukan dengan berbagai cara:

1. Mengatur waktu kejadian transaksi.

2. Memilih prinsip atau metode alokasi.

3. Mengatur penggolongan antara laba operasi normal dan laba

yang bukan dari operasi normal.

Dalam Ghozali dan Chariri (2007) ada beberapa proporsi berkaitan

dengan perataan laba sebagai berikut:

a. Kriteria yang dipakai oleh manajemen perusahaan dalam

memilih metode akuntansi adalah untuk memaksimumkan

kepuasan atau kesejahteraannya.

b. Kepuasan merupakan kunci pengamanan pekerjaan, level, dan

tingkat pertumbuhan gaji serta level dan tingkat pertumbuhan

dan besaran (size) perusahaan.

c. Kepuasan dari pemegang saham dan kenaikan performan