1.1. Latar Belakang Kerja Praktek

Perekonomian suatu negara memerlukan peraturan sumber ekonomi yang

tersedia agar dimanfaatkan secara terarah dan terpadu, peraturan tersebut

diperlukan lembaga keuangan yang akan menggerakkan semua potensi ekonomi

agar berhasil secara optimal. Dengan diterapkannya Kebijakan Umum Perkreditan

(KUP) PT. Bank Rakyat Indonesia (Persero) Tbk. yang merupakan pelaksanaan

tentang kewajiban penyusunan dan pelaksanaan kebijakan perkreditan bank.

Kredit Umum Pedesaan (Kupedes) adalah salah satu segmen bisnis yang

ada di BRI yang merupakan suatu sistem perbankan yang dilaksanakan oleh BRI

Unit dalam menjalankan fungsinya sebagai financial intermediary untuk pembiayaan usaha mikro.

Asas-asas pengembangan bisnis BRI Unit yaitu kesederhanaan

(simplicity), keterbukaan (transparency), mudah dijangkau (accessibility), dan tidak disubsidi (non-subsidized), dapat menutup seluruh biaya (cost recovery), menguntungkan ( profitable), aktivitas usaha bekelanjutan (sustainable) serta struktur organisasi yang sederhana, sehingga sasaran bisnis dapat tercapai dengan

strategi yang ditetapkan tanpa meninggalkan prinsip kehati-hatian dan memenuhi

Perkreditan bukanlah masalah yang asing, baik dalam kehidupan kota

maupun dalam pedesaan. Kredit merupakan salah satu pembiayaan sebagian besar

dari kegiatan ekonomi. Perkreditan merupakan kegiatan yang penting bagi

perbankan, karena kredit juga merupakan salah satu sumber dana yang penting

untuk setiap jenis usaha. Sebelum dimulainya kegiatan pemberian kredit

diperlukan suatu analisis yang baik dan seksama terhadap semua aspek

perkreditan yang dapat menunjang proses pemberian kredit, guna mencegah

timbulnya suatu risiko kredit.

Beberapa perbankan nasional guna meningkatkan kinerja yang baik dengan

melakukan perencanaan yang baik dalam menentukan strategi penyaluran kredit.

Strategi yang dilakukan mereka yaitu dengan menerapkan tata kelola perusahaan

yang baik, selain itu dengan melakukan analisis kredit yang komprehensif dan

pengawasan kredit yang melekat serta sikap kehati-hatian.

Lembaga perkreditan baik formal maupun non formal keberadaanya saat ini

sangat membantu para industri kecil dalam memenuhi kekurangan modal untuk

usahanya. Pada umumnya suatu usaha memanfaatkan dana yang tidak kecil

jumlahnya dan manfaat dari usaha tersebut baru akan diterima pada masa yang

akan datang. Waktu yang akan datang penuh dengan ketidakpastian, sehingga

diperlukan suatu penilaian dalam suatu usaha, dimana seorang nasabah apakah

mampu dalam mengembalikan suatu pinjaman yang telah dipinjam untuk

Pihak bank dalam mengambil keputusan untuk memberikan kredit, terlebih

dahulu harus diperoleh data bahwa kredit yang diberikan mampu dikembalikan

oleh debitur sesuai dengan perjanjian yang telah disepakati. Upaya yang dilakukan

oleh bank untuk memperoleh data tersebut antara lain dengan cara melakukan

analisis terhadap debitur. Analisis ini sangat perlu dilakukan karena hal ini

merupakan sebagai suatu bahan pertimbangan untuk mengambil keputusan

pemberian kredit.

Pemberian kredit yang tidak memperhatikan kebijaksanaan dan prosedur

yang ada akan mengundang timbulnya penyimpangan-penyimpangan yang lain,

semakin jauh pemberian kredit dari pedoman yang telah disusun maka akan

semakin besar persentase kredit macet. Salah satu hal yang paling penting dalam

pemberian kredit yaitu dengan melakukan deteksi dini (evaluasi kembali) atas

kredit yang diduga akan bermasalah, sehingga kredit tersebut dapat diselamatkan

dan terhindar dari kemacetan.

Pada dasarnya prinsip yang dipakai dalam penilaian atau menganalisis calon

debitur, merupakan prinsip pemberian kredit yang sudah umum dikenal dengan

Analisis 5’C yaitu Character, Capacity, Capital, Conditon dan Collateral.

Dengan adanya latar belakang yang telah terpaparkan diatas, maka menarik

penulis untuk mengevaluasi kelayakan pemberian kredit yang disalurkan oleh

bank untuk para nasabah yang membutuhkan tambahan modal dalam rangka

memajukan usahanya. Hal ini didasarkan pada perencanaan kredit yang baik akan

bagi pihak bank karena hal ini akan menunjukkan bahwa kelayakan pemberian

kredit oleh pihak bank yang diberikan kepada debiturnya dalam rangka untuk

memajukan usahanya.

Berdasarkan uraian di atas maka mendorong penulis untuk membahas ”

Penilaian Kelayakan Bisnis Calon Debitur Pada Kredit Umum Padesaan (Kupedes) PT BRI (PERSERO) Tbk Banjar Unit Cisaga”.

1.2. Tujuan Kerja Praktek

1. Untuk mengetahui dan memahami produk Kredit Umum Pedesaan

(Kupedes).

2. Untuk mengetahui analisis kelayakan bisnis.

3. Mengetahui peranan analisis kelayakan bisnis.

4. Menganalisis dan evaluasi Kupedes pada calon debitur.

1.3. Kegunaan Kerja Praktek

1. Bagi Pihak Bank Rakyat Indonesia

Sebagai salah satu masukan yang dapat dipertimbangkan dalam hal

mengevaluasi dan menyempurnakan kegiatan dalam penilaian kelayakan

pemohon kredit pada kredit umum pedesaan (Kupedes).

2. Bagi Penulis

Untuk menambah pengetahuan dan wawasan penulis mengenai penilaian

kelayakan pemohon kredit pada kredit umum pedesaan (Kupedes),

melalui penerapan ilmu dan teori yang diperoleh dibangku perkuliahan

3. Bagi Nasabah

Hasil penelitian ini dapat digunakan sebagai sumbangan wawasan dalam

mengambil pinjaman kredit.

4. Bagi Pembaca

Semoga dengan adanya hasil penelitian ini dapat dijadikan sebagai bahan

referensi dan dapat memberikan kegunaan empiris bagi kepentingan

pengembangan ilmu manajemen khususnya dan ilmu pengetahuan

umumnya.

1.4. Lokasi dan Waktu Kerja Praktek

Kerja praktek ini dilaksanakan di PT. Bank Rakyat Indonesia (Persero) Tbk.

Kantor Unit Cisaga yang berlokasi di Jln. Raya Rancah no.72, Cisaga Telp.

(0265) 742235

Adapun waktu kerja praktek selama 1 (satu) bulan yang di mulai pada

tanggal 13 Juli 2011 s/d 25 Juli 2011 dari hari Senin s/d Jum’at Jam 08.00 s.d

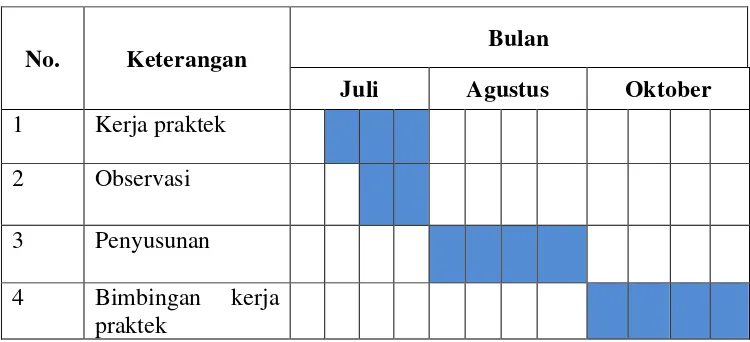

Tabel 1.1

Time Schedule Kerja Praktek

No. Keterangan Bulan

Juli Agustus Oktober

1 Kerja praktek

2 Observasi

3 Penyusunan

4 Bimbingan kerja

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Bank Rakyat Indonesia

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa

Tengah oleh Raden Aria Wirjaatmadja dengan nama Hulp-en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priayi yang berkebangsaan Indonesia (pribumi). Berdiri tanggal 16 Desember

1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pendiri Bank Rakyat Indonesia Raden Aria Wirjaatmadja Pada periode

setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946

Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di

Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada

tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai

aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41

tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan

gabungan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij

(NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965,

BKTN diintergrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia

Setelah berjalan selama satu bulan keluar Penpres No. 17 tahun 1965

tentang pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam

ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks

BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural,

sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor

(Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang

Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang

Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank

Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor

dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan

Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21

tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum.

Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992

dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT.

Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% ditangan

Pemerintah.

Seiring dengan perkembangan dunia perbankan yang semakin pesat maka

sampai saat ini Bank Rakyat Indonesia mempunyai Unit Kerja yang berjumlah

4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor

Inspeksi /SPI, 170 Kantor Cabang(Dalam Negeri), 145 Kantor Cabang Pembantu,

Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193

P.POINT,3.705 BRI UNIT dan 357 Pos Pelayanan Desa.

2.1.1 Visi dan Misi Bank BRI

Visi : Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan

nasabah.

Misi :

a) Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang

peningkatan ekonomi masyarakat.

b) Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas dan didukung oleh sumber daya manusia yang profesional

dengan melaksanakan praktek good corporate governance.

c) Memberikan keuntungan dan manfaat yang optimal kepada pihak - pihak

yang berkepentingan

2.2. Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk. Banjar Kantor Unit Cisaga

Bank merupakan suatu badan usaha yang bergerak dalam bidang ekonomi.

Untuk mencapai tujuannya diperlukan struktur organisasi agar terjadi keterpaduan

atau koordinasi yang baik, dan memberikan kejelasan dalam memberikan tugas

Struktur organisasi dan manajemen perusahaan merupakan elemen penting

yang sangat menentukan dalam menjalankan aktivitas perusahaan untuk mencapai

tujuan dasar kerjasama yang mempunyai bentuk atau susunan yang jelas dalam

tiap-tiap tugasnya serta untuk menegaskan hubungan antara satu sama lain.

Struktur Organisasi yang digunakan PT. Bank Rakyat Indonesia (Persero)

Tbk. Banjar Kantor Unit Cisaga adalah Struktur Organisasi Lini yaitu dimana asas

kesatuan komando tetap dipertahankan dan pelimpahan wewenang berlangsung

secara vertikal dari pimpinan ke bawahannya yang bertugas hanya untuk

memberikan bantuan, pemikiran, saran-saran, data informasi dan pelayanan

kepada pimpinan sebagai bahan pertimbangan untuk menetapkan keputusan dan

kebijakannya.

Adapun bentuk struktur organisasi PT. Bank Rakyat Indonesia (Persero)

Tbk. Banjar Kantor Unit Cisaga adalah sebagai berikut :

1. Kepala Unit (Ka. Unit)

2. Mantri (Analis Kredit)

3. Teller

Struktur org

rganisasi PT. Bank Rakyat Indonesia (Perser Banjar Kantor Unit Cisaga

atan PT. Bank Rakyat Indonesia (Persero

s perusahaan dari struktur organisasi adalah:

I Unit

anggungjawab:

gungjawab atas semua opersional di BRI Unit.

i pengawas penuh terhadap operasional BRI Un

d. Memegang wewenang putusan pinjaman dan simpanan sesuai dengan

SK ketetapan dari kantor cabang.

e. Bertanggungjawab atas proses data di BRI Unit.

f. Bertanggungjawab atas pekerja BRI Unit itu sendiri.

g. Memeriksa kebenaran pengisian formulir-formulir permohonan

Kupedes (Kredit Umum Pedesaan).

h. Mendisposisi berkas permohonan Kupedes untuk di periksa oleh

Mantri.

i. Meneliti hasil pemeriksaan permohonan Kupedes oleh Mantri.

j. Melakukan analisa kelayakan usaha.

k. Memastikan masa proses penyelesaian permohonan sesuai ketentuan

dan memutuskan permohonan Kupedes sebagai pemeriksaan maupun

pemutus sesuai batas kewenangannya.

l. Menerima, memeriksa dan menandatangani kwitansi pencairan

Kupedes.

m. Melakukan verifikasi akhir kwitansi pencairan Kupedes yang telah di

verifikasi awal oleh Deskman.

2. Mantri

Tugas dan tanggungjawab:

a. Memproses / pemerkasa pinjaman.

b. Sebagai tenaga marketing produk-produk BRI Unit. c. Bertanggungjawab terhadap proses pinjaman.

e. Bertanggungjawab terhadap tunggakan-tunggakan yang terjadi akibat

keterlambatan nasabah membayar pinjaman.

f. Bertanggungjawab terhadap proses keaslian pinjaman dan pengecekan

jaminan.

g. Melakukan pemeriksaan usaha debitur dan agunan Kupedes.

h. Membuat analisa kelayakan usaha, mengusulkan putusan Kupedes.

i. Menyerahkan permohonan Kupedes kepada Deskman.

j. Menyampaikan pemberitahuan kepada calon debitur atas penolakan

atau putusan permohonan Kupedes yang bersangkutan setelah di

setujui oleh Mantri.

3. Customer Service/Deskman

Tugas dan tanggungjawab:

a. Memberikan informasi kepada nasabah / calon nasabah mengenai

produk BRI guna menunjang pemasaran produk BRI.

b. Memberikan informasi saldo pinjaman, transfer maupun pinjaman bagi nasabah yang memerlukan guna memberikan pelayanan yang

memuaskan kepada nasabah.

c. Melayani permintaan salinan Rekening Koran bagi nasabah yang

memerlukan (diluar pengiriman secara rutin setiap awal bulan) guna

memberikan pelayana yang memuaskan nasbah.

d. Memberikan pelayanan khusus kepada nasabah inti yang memerlukan

(seperti mengantarkan atau menjemput uang ke tempat tinggal / usaha

e. Membantu nasabah yang memerlukan pengisian aplikasi dana maupun

jasa BRI guna memberikan pelayanan yang memuaskan nasabah.

f. Menerima dan meninventarisasi keluhan-keluhan nasabah untuk

diteruskan kepada pejabat yang berwenag guna memberikan pelayanan

yang memuaskan nasabah.

g. Melaksanakan tugas-tugas kedinasan lainnya yang diberikan atasan

dalam rangka menunjang kepentingan bisnis dan operasional BRI

Unit.

h. Menginformasikan kepada debitur segala hal yang bersangkutan

dengan persyaratan dan ketentuan-ketentuan umum kupedes.

i. Memastikan bahwa calon debitur tidak termasuk dalam daftar hitam

Kupedes dan bukan nasabah unit kerja lain.

j. Menyerahkan atau menerima berkas permohonan Kupedes kepada

Kaunit dan atau Mantri.

k. Menyiapkan dokumen dan formulir-formulir untuk di ajukan kepada

Mantri dan Kaunit.

Wewenang :

Memberikan informasi saldo simpanan maupun pinjaman bagi nasabah

4. Teller

Tugas dan tanggungjawab:

a. Melakukan tambahan kas agar kelancaran pelayanan kepada nasabah

dapat berjalan dengan baik dan memuaskan.

b. Menerima uang setoran dari nasabah dan mencocokkan dengan tanda

setoran guna memastikan kebenaran transaksi dan keaslian uang yang

diterima.

c. Memastikan membayar uang kepada nasabah yang berhak untuk

menghindari kesalahan yang merugikan.

d. Meneliti keabsahan bukti kas yang diterima guna memastikan

kebenaran keamanan transaksi.

e. Mengelola dan menyetorkan fisik kas kepada Supervisior / AMO baik selama jam pelayanan kas maupun akhir hari agar keamanan kas dapat

terjaga.

f. Melakukan pergeseran kas antar kas Teller yang memerlukan demi kelancaran pelayanan.

g. Membayar biaya-biaya utang, realisasi kredit dan transaksi lainya,

yang kuitansinya telah disahkan oleh pejabat yang berwenang guna

kelancaran operasional.

h. Melakukan tugas-tugas kedinasan lain sesuai dengan instruksi dari

atasan dalam rangka menunjang kepentingan bisnis dan perasional.

j. Menerima kwitansi pencairan kupedes dari kaunit dan meminta

identitas kepada debitur.

k. Menjelaskan kepada debitur tentang Kupedes yang akan di realisasi.

l. Mengesahkan dan memuludasi kwitansi pencairan Kupedes.

m. Meminta debitur untuk menandatangani kwitansi pencairan dan

menghitung dana atau uang untuk di serahkan kepada debitur yang

bersangktuan.

Wewenang :

a. Melaksanakan fungsi Checker atas transaksi diatas kewenangannya.

b. Mengesahkan dalam sistem dan menadatangani bukti kas atas transaksi

pembayaran tunai yang ada dalam batas wewenangnya.

c. Melakukan entry pembukuan Open Branch kedalam sistem.

d. Memelihara sarana/prasarana yang berkaitan dengan bidang tugasnya.

2.4. Aspek Kegiatan PT. Bank Rakyat Indonesia (Persero) Tbk. Banjar Kantor Unit Cisaga

BRI unit adalah yang melaksanakan fungsi menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak, yang bertanggungjawab kepada Kantor BRI Unit yang

bersangkutan dengan alamat tempat usaha yang jelas dimana Kantor Unit tersebut

melakukan tugasnya. Dalam menjalankan usahanya, unit kerja BRI berada

Adapun kegiatan yang dilakukan BRI Unit adalah:

a. Melayani produk dana dan jasa BRI seperti Giro, Deposito, Tabungan,

Transfer dan jasa lainnya yang sesuai dengan ketentuan yang berlakau.

b. Melayani pinjaman sesuai dengan ketentuan yang berlaku.

c. Melayani permohonan dan memutus pinjaman sesuai wewenang

(pendelegasian wewenang untuk memutus kredit) yang diberikan.

d. Melakukan kegiatan administrasi lainnya termasuk pembukuan, nota

pembukuan, bukti pembukuan dan pelaporan unit kerja.

e. Melakukan kegiatan pengimputan data nasabah secara on-line melalui sistem BRINETS, agar data nasabah dapat diakses secara langsung dan ditransit ke

host (kantor pusat).

f. Melakukan taransaksi tunai, pemindahbukauan, dan kliring.

Adapun produk dan jasa BRI merupakan sumber-sumber dana BRI.

Dimana pengertian sumber-sumber dana bank adalah usaha bank dalam

menghimpun dana dan untuk membiayai operasinya, dan hal itu sesuai dengan

fungsi bank. Produk dan jasa BRI Unit adalah giro, deposito, tabungan, transfer.

Undang-undang Perbankan No. 10 tahun 1998 tanggal 10 November 1998

menjelaskan bahwa yang dimaksud dengan giro adalah simpanan yang

penarikannya dapat dilakukan setiap saat dengan menggunakan cek (surat perintah

tanpa syarat dari nasabah kepada bank yang memelihara rekening giro nasabah

dalamnya atau kepada pemegang cek), biliyet giro (surat perintah dari nasabah

kepada bank yang memelihara rekening giro nasabah tersebut untuk

memindahbukukan sejumlah uang dari rekening yang bersangkutan kepada pihak

penerima yang disebutkan namanya pada bank yang sama atau bank lainnya),

sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.

Menurut Undang-undang No. 10 tahun 1998 yang dimaksud dengan

deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpanan dengan bank.

Pengertian tabungan menurut Undang-undang Perbankan No. 10 tahun

1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, biliyet giro

dan atau alat lainnya yang dipersamakan dengan itu.

Pengertian transfer atau pengiriman uang menurut Indra Bastian dan Suhardjono dalam bukunya yang berjudul Akuntansi Perbankan adalah kegiatan

penyelesaian permohonan pemindahan uang/dana dari satu kantor cabang bank ke

kantor cabang lainnya atau bank korespondennya di luar negeri yang dilakukan

melalui sarana komunikasi yang telah dilengkapi dengan berbagai alat pengaman,

diawali dengan permohonan transfer dari nasabah, diteruskan bank dengan instruksi untuk membayar sejumlah tertentu kepada orang yang disebutkan

3.1. Bidang Pelaksanaan Kerja Praktek

Kerja praktek berlangsung di PT. Bank Rakyat Indonesia (Persero) Tbk.

Banjar Kantor Unit Cisaga, penulis ditempatkan dibagian Customer Service

(Pelayanan Nasabah) pada BRI Unit, yang bertugas memberikan pelayanan

kepada nasabah.

Selama pelaksanaan kerja praktek, penulis mendapat bimbingan dari

Kepala Unit yang merupakan pembimbing lapangan dari pelaksanaan kerja

praktek. Adapun tugas dalam pelaksanaan kerja praktek tersebut adalah

membantu tugas harian di bagian staf customer service.

3.2.Teknis Pelaksanaan Kerja Praktek

Adapun teknis pelaksanaan kerja praktek pada bagian Customer Service

(Pelayanan Nasabah) pada BRI Unit adalah penulis terlebih dahulu diberi

pengarahan oleh pihak bank pada bagian Customer Service (Pelayanan Nasabah) mengenai tugas-tugas yang harus penulis laksanakan selama kerja praktek yaitu :

1. Membantu pekerjaan harian karyawan yang ada di bagian customer service.

2. Membantu nasabah dalam proses pembukaan rekening tabungan.

3. Memberikan informasi kepada nasabah / calon nasabah mengenai produk

4. Memberikan informasi saldo pinjaman, transfer maupun pinjaman kepada nasabah.

5. Mengisi dokumen dan formulir-formulir permohonan Kupedes.

6. Melakukan pengarsipan dokumen-dokumen debitur.

3.3. Hasil Pelaksanaan Kerja Praktek

3.3.1. Pengertian Kredit Umum Pedesaan (Kupedes)

Kredit Umum Pedesaan selanjutnya disingkat Kupedes adalah suatu

fasilitas kredit yang disediakan oleh BRI Unit untuk mengembangkan atau

meningkatkan usaha kecil yang layak. Kupedes diutamakan untuk membiayai

usaha kecil dimasyarakat namun demikian dapat pula diberikan kepada golongan

berpenghasilan tetap.

Kupedes diberikan kepada perorangan (individu) yang usahanya dinilai

layak untuk dibiayai dengan Kupedes. Keputusan akhir atas permohonan kredit

ditentukan oleh bank sesuai dengan pertimbangan bank teknis (sound banking consiredation).

Suku bunga kredit yang diberikan ditetapkan sedemikian rupa dengan

dasar pertimbangan untuk dapat menutup seluruh pembiayaan termasuk biaya

dana yang tidak subsidi, biaya operasional dan biaya risiko kredit serta

menghasilkan keuntungan yang cukup menjaga kelangsungan dan pengembangan

kegiatan BRI Unit. Suku bunga Kupedes dihitung dari besarnya maksimum kredit

3.3.2. Pengertian Analisis Kelayakan Bisnis

Analisis kelayakan bisnis adalah kegiatan untuk menilai sejauh mana

manfaat yang dapat diperoleh dalam melaksanakan suatu bisnis usaha. Dan juga

merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah

menerima atau menolak dari suatu gagasan bisnis yang direncanakan. Pengertian

layak dalam penilaian ini adalah kemungkinan dari gagasan bisnis yang akan

dilaksanakan memberikan manfaat atau benefit. Aspek-aspek yang dipertimbangkan dan dinilai dalam menyusun analisis kelayakan bisnis aspek

marketing, aspek teknis produksi, aspek manajemen, aspek lingkungan, dan aspek keuangan. Dengan demikian apabila gagasan bisnis yang telah dinyatakan layak

dari segi ekonomi biasanya dalam pelaksanaannya jarang mengalami kegagalan

kecuali disebabkan oleh faktor-faktor uncontrollable & force majeur seperti banjir, kebakaran, dan bencana alam lainnya serta krisis ekonomi global yang di

luar jangkauan manusia.

Analisis kelayakan bisnis yang disusun merupakan pedoman kerja, baik

dalam penanaman investasi, pengeluaran biaya, cara produksi, cara memasarkan,

dan cara dalam menentukan jumlah tenaga kerja yang diperlukan.

3.3.3. Peranan Analisis Kelayakan Bisnis

Dilihat dari segi perbankan dan lembaga keuangan lainnya, peranan

analisis kelayakan bisnis menjadi lebih penting lagi untuk mengadakan penilaian

terhadap gagasan bisnis yang mempunyai sumber dana dari lembaga tersebut.

Dengan adanya analisis kelayakan bisnis dalam berbagai kegiatan bisnis dapat

menutupi segala kewajiban-kewajibannya serta prospeknya di masa yang akan

datang. Berdasarkan pada hasil penilaian ini pula, para pihak perbankan akan

menyetujui atau tidak terhadap permintaan kredit dari bisnis yang diusulkan.

Penentuan kredit bukan hanya tergantung pada analisis kelayakan bisnis yang

diajukan, tapi juga tergantung pada jaminan kredit, referensi dan hubungan antara

pihak pengusaha dengan pihak perbankan serta tingkat bonafiditas pengusaha tersebut, namun demikian peranan analisis kelayakan bisnis mempunyai andil

yang cukup besar dalam mendapatkan kredit.

Dalam kegiatan kemasyarakatan, analisis kelayakan bisnis mulai dikenal

dan dapat perhatian dari beberapa kalangan masyarakat, terutama yang

menyangkut usaha-usaha dalam mencari dana dan kegiatan-kegiatan lainnya.

Adanya usaha-usaha pencarian dana dan kegiatan-kegiatan telah menuntut perlu

adanya analisis kelayakan bisnis sebagai gambaran tentang kegiatan yang akan

dikerjakannya. Analisis kelayakan bisnis sebenarnya merupakan gambaran

tentang kegiatan yang akan dilaksanakan dan disusun secara terperinci dan teratur

serta kemungkinan-kemungkinan untuk mendapatkan manfaat, di samping dapat

dipertanggungjawabkan baik dari segi teknis maupun operasionalnya.

Untuk menyusun analisis kelayakan bisnis diperlukan penilaian dari

berbagai aspek, antara lain aspek teknis dan teknologi, aspek marketing, aspek organisasi dan manajemen, aspek ekonomi dan keuangan, dan aspek lingkungan.

• Penilaian yang dilakukan dalam aspek teknis dan teknologi bertujuan

untuk menilai sejauh mana gagasan bisnis yang direncanakan layak untuk

• Aspek marketing dilakukan untuk menguji serta menilai sejauh mana pemasaran dari produk yang dihasilkan dapat mendukung perkembangan

bisnis yang akan dilaksankan.

• Aspek organisasi dan manajemen menyangkut stuktur organisasi, jumlah

karyawan, skill yang diperlukan, dan jumlah upah/gaji dari para karyawan.

Tujuannya untuk menilai dan menentukan tentang kebijaksanaan personal

yang perlu dilakukan.

• Aspek ekonomi dan keuangan, aspek ini menentukan kelayakan usaha

dilihat dari segi ekonomi dan keuangan. Dilakukan dalam bidang

keuangan sebagai ukuran tentang layak tidakya kegiatan usaha/proyek

dilihat dari segi keuangan. Dan untuk mengetahui posisi keuangan dari

bisnis yang akan dilaksanakan.

3.3.4. Penilaian/Analisis dan Evaluasi Kupedes pada calon debitur

Yang harus diperhatikan dalam pemeriksaan lapangan keadaan calon debitur.

a. Aspek pemeriksaan kredit

Pada dasarnya prinsip yang dipakai dalam penilaian atau menganalisis calon

debitur, merupakan prinsip pemberian kredit yang sudah umum dikenal

dengan Analisis 5’C yaitu Character, Capacity, Capital, Conditon dan

Collateral, yang secara singkat dijelaskan sebagai berikut :

i. Character

Adalah keadaan watak dan sifat dari calon debitur, baik dalam kehidupan

merupakan penilaian terhadap kejujuran, ketulusan, kepatuhan akan janji,

serta kemauan untuk membayar kembai hutang-hutangnya.

ii. Capacity

Adalah kemampuan yang dimiliki calon debitur untuk membuat rencana

dan mewujudkan rencana dan mewujudkan rencana tersebut menjadi

kenyataan, termasuk dalam menjalankan usahanya guna memperoleh laba

yang diharapkan.

iii. Capital

Adalah dana yang dimiliki calon debitur untuk menjalankan dan

memelihara kelangsungan usahanya. Adapun penilaian terhadap capital

adalah untuk mengetahui keadaan permodalan, sumber-sumber dana dan

penggunaannya.

iv. Condition

Adalah keadaan sosial ekonomi suatu saat yang mungkin dapat

mempengaruhi maju mundurnya usaha debitur. Penilaian terhadap kondisi

dimaksudkan untuk mengetahui sampai sejauh mana kondisi ekonomi itu

berpengaruh terhadap kegiatan usaha calon debitur dan bagaimana debitur

tersebut mengatasi atau mengantisipasinya, sehingga usahanya tetap hidup

dan berkembang.

v. Collateral

Adalah barang-barang yang diserahkan calon debitur sebagai agunan

kredit yang akan diterimanya. Tujuan penilaian collateral adalah untuk

finansil kepada BRI Unit data ditutup oleh nilai agunan yang diserahkan

calon debitur. Penilaian terhadap barang agunan ini meliputi jenis atau

macam barang, nilainya, lokasinya, bukti pemilikan tidak dipenuhinya

kewajiban finansil kepada BRI Unit dapat ditutup oleh nilai agunan yang

diserahkan calon debitur. Penilaian terhadap barang agunan ini meliputi

jenis atau macam barang, nilainya, lokasinya, bukti pemilikan dan status

hukumnya.

b. Pemeriksaan terhadap aspek usaha calon debitur.

Pemeriksaan terhadap aspek usaha calon debitur dilakukan pemeriksaan di

tempat usahanya, prospek usahanya.

i. Pemeriksaan di tempat usaha yaitu untuk mengetahui, menilai, dan

meyakini :

i.1 Bahwa domisili sesuai dengan keterangan.

i.2 Bahwa calon debitur mempunyai character yang baik

i.3 Bahwa usahanya telah sesuai serta memiliki prospek usaha yang baik

i.4 Kebenaran barang agunan dan melakukan penaksiran atas nilai barang

agunan tersebut.

ii. Prospek usaha, mencakup :

ii.1.a. Aspek produksi

• Lokasi usaha, strategis atau tidak.

• Untuk usaha industri

Alat produksi yang dipakai serta kondisinya memadai atau tidak,

kelonggaran kapasitas jenis dan volume produksi saat ini dan yang

direncanakan untuk masa yang akan datang.

• Untuk perdagangan/jasa lainnya

Omzet perdagangan atau jasa lainnya saat ini dan rencana yang

akan datang.

• Untuk pertanian/bercocok tanam

Luas lahan, jenis produksi, volume produsi per musim.

• Tersedianya bahan baku yang meliputi kualitas dan kontinuitasnya.

• Tersedianya tenaga kerja, baik dalam jumlah maupun kualitasnya.

ii.1.b. Aspek Pemasaran

• Meliputi keadaan yang lalu, saat ini, yang direncanakan, serta

faktor-faktor pendukung pengembangan pemasaran.

• Daerah pemasaran (lokal atau keluar daerah).

• Jumlah usaha sejenis yang ada diwilayahnya

• Penguasaan pasar calon debitur dibanding usaha sejenis yang

sudah ada (market share).

• Prospek dari usaha sejenisnya, secara umum untuk wilayah

usahanya.

• Jaringan distribusi pemasaran.

ii.1.c. Aspek Manajemen

• Pengalaman calon debitur

• Tersedianya catatan-catatan dari usahanya. Mengenai

hutang-piutang, catatan pembelian barang, catatan persediaan barang,

perhitungan harga pokok penjualan, dan catatan lainnya.

ii.1.d. Aspek Keuangan

Kebutuhan modal, antara lain :

• Rencana penggunaan kredit.

• Keadaan permodalan sekarang dan perkiraan setelah menerima

Kupedes, meliputi taksiran nilai persediaan barang (termasuk kas),

jumlah piutang atau tagihan, jumlah hutang-hutang yang ada, lama

perputaran meliputi proses pengadaan, pembeliaan barang menjadi

uang serta kebutuhan tambahan modal.

ii.1.e. Besarnya permohonan Kupedes

ii.1.f. Kemampuan membayar kembali (repayment capacity) • Perhitungan laba/rugi dari usaha yang ada saat ini.

• Perhitungan kemampuan membayar kembali Kupedes.

• Besarnya usul Kupedes adalah, maksimum kebutuhan Kupedes

sesuai hasil analisis dikurangi engan kemampuan peminjam

menyediakan dana sendiri.

c. Peniaian Agunan

Aguanan yang diserahkan oleh calon debitur, merupakan second way out bagi BRI Unit apabila pada saat jatuh tempo ternyata debitur tidak dapat melunasi

Kupedesnya, maka BRI Unit dapat mencairkan agunan tersebut untuk

1.1. Kesimpulan

Berdasarkan hasil pelaksanaan kerja praktek yang telah dilakukan penulis

terhadap Penilaian Kelayakan Bisnis Calon Debitur pada Kredit Umum Pedesaan

(Kupedes) PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Unit Cisaga,

penulis dapat menarik kesimpulan sebagai berikut :

1. Kredit umum pedesaan (Kupedes) adalah suatu fasilitas kredit yang

disediakan oleh BRI Unit untuk mengembangkan atau meningkatkan usaha

kecil yang layak.

2. Analisis kelayakan bisnis adalah kegiatan untuk menilai sejauh mana manfaat

yang dapat diperoleh dalam melaksanakan suatu bisnis usaha.

3. Untuk menyusun analisis kelayakan bisnis diperlukan penilaian dari berbagai

aspek, antara lain aspek teknis dan teknologi, aspek marketing, aspek organisasi dan manajemen, aspek ekonomi dan keuangan, dan aspek

lingkungan.

4. Prinsip yang dipakai dalam penilaian atau menganalisis calon debitur,

merupakan prinsip pemberian kredit yang sudah umum dikenal dengan

4.2. Saran

Berdasarkan kesimpulan kerja praktek yang telah diuraikan diatas, maka

penulis akan memberikan saran bagi pihak bank agar dalam menjalankan kegiatan

berjalan dengan lancar, antara lain :

1. Masih banyak dana kredit yang tidak digunakan dengan sebenarnya dari

maksud dan tujuan semula dalam mengajukan kredit, dengan maksud agar

kredit yang diajukan dapat dicairkan. Oleh karena itu diperlukan tindakan

yang selektif dan penuh kehati-hatian serta menilai kelayakan bisnis adalah

hal yang penting dalam memberikan kredit kepada debitur.

2. Bagi debitur agar dalam pengajuan kredit terhadap kreditur disesuaikan

dengan kemampuan membayar kembali pinjamannya.

3. Pelaksanaan kredit lebih ditingkatkan dengan diimbangi perhitungan yang

matang agar persediaan dana bank tetap terpenuhi dan kondisi bank tetap

Diaju

PRO

UNIVER

Laporan Kerja Praktek

ajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang S1

Program Studi Manajemen Bisnis

Oleh :

NAMA : ERIS FITRIANI

NIM

: 21208039

OGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

ERSITAS KOMPUTER INDONE

2011

rat

N

Segala Puji serta syukur kehadirat Allah SWT, atas Rahmat dan Karunia-

Nya sehingga penulis dapat menyelesaikan Laporan Kerja Praktek dengan judul

“Penilaian Kelayakan Bisnis Calon Debitur Pada Kredit Umum Padesaan (KUPEDES) PT BRI (PERSERO) Tbk Banjar Unit Cisaga”. Tidak lupa pula shalawat dan salam penulis tujukan kepada Nabi Besar Rasulullah Muhammad

SAW yang telah berjuang membawa umat manusia kepada fitrah yang benar dan

jalan yang lurus.

Laporan kerja praktek sebagai salah satu syarat yang harus dipenuhi untuk

memenuhi salah satu tugas mata kuliah Kerja Praktek pada jurusan Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis ingin mengucapkan terima kasih yang sebesar- besarnya kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE., M.Si., selaku Ketua Program Studi Manajemen

Universitas Komputer Indonesia dan sekaligus Dosen Pembimbing kerja praktek.

4. Bapak Agus Toberiharto, selaku Pemimpin Cabang PT BRI (PERSERO) Tbk

Banjar Cabang Banjar yang telah memberikan izin untuk melaksanakan kerja

6. Semua pihak yang telah memberikan bantuan dan dukungan kepada penulis.

Penulis menyadari bahwa usulan penelitian ini masih jauh dari sempurna

serta memperhatikan keterbatasan penguasaan ilmu, segala ketidaktelitian dan

kesalahan dalam penulisan laporan kerja praktek. Untuk itu Penulis

mengharapkan koreksi, masukan atau saran serta tanggapan dari semua pihak.

Penulis berharap semoga Laporan Kerja Praktek ini dapat memberikan manfaat

bagi penulis sebagai pengalaman dan bagi pembaca.

Bandung, Oktober 2011

Penulis

Eris Fitriani

DAFTAR RIWAYAT HIDUP

1. DATA PRIBADI

Nama Lengkap : Eris Fitriani

Tempat, Tanggal Lahir : Ciamis, 05 Mei 1989

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Agama : Islam

Status : Belum Kawin

Alamat : Jln Raya Ciamis- Banjar no 285, RT 001 RW 008

Kec. Cisaga Kab. Ciamis 46386

Telepon : 085722777434

2. PENDIDIKAN FORMAL

Tahun Sekolah

1994 s.d 1996 TK SEJAHTERA

1996 s.d 2002 SDN 1 Cisaga

2002 s.d 2005 SLTPN 1 Banjar

2005 s.d 2008 SMAN 1 Banjar

2008 s.d sekarang

Masih tercatat sebagai Mahasiswa Universitas Komputer Indonesia (UNIKOM) Fakultas