UIN SYARIF HIDAYATULLAH JAKARTA

SKRIPSI

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar

Sarjana Komputer (S.Kom) Program Studi Sistem Informasi

Fakultas Sains dan Teknologi Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta

Oleh :

Muhammad Subki

NIM : 104093003267

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH

ii

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi Pengembangan Aplikasi Penggajian Dosen pada Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta adalah karya saya sendiri dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutif dari karya ilmiah yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Tangerang, Juli 2011

iii ABSTRAK

MUHAMAD SUBKI (104093003267). Pengembangan Aplikasi Penggajian Dosen pada Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta di bawah bimbingan A’ANG SUBIYAKTO dan NUR AENI HIDAYAH.

Tidak berlebihan jika dikatakan bahwa perkembangan komputer telah membawa dunia ke sebuah era baru yaitu abad informasi. Dari sekian banyak sektor kehidupan manusia yang dipengaruhi oleh kehadiran teknologi informasi, organisasi atau institusi berorientasi bisnis (perusahaan) merupakan entiti yang paling banyak mendapatkan manfaat. Fakultas Sains dan Teknologi (FST) Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta dalam penanganan admnistrasi penggajian dosen masih dilakukan secara manual dengan komputer hanya sebagai alat bantu pengolahan data menggunakan aplikasi Microsoft Office. Yang berakibat pada permasalahan terkait informasi yang dihasilkan yaitu: kecepatan, ketepatan waktu dan serta tidak adanya integrasi data dan penyimpanan berupa basis data yang berkualitas. Masalah tersebut mengakibatkan terjadinya inkonsistensi dan redudansi data yang secara tidak langsung berakibat pada keterlambatan pembayaran gaji. Dalam pengembangan sistem ini, peneliti menggunakan metodologi pengembangan sistem siklus hidup pengembangan sistem atau System Development Life Cycle (SDLC), dengan model Waterfall. Tahapan yang dilakukan dalam SDLC adalah : Permulaan Sistem, Analisis Sistem, Desain Sistem, dan Implementasi Sistem yang dibantu dengan mengunakan hardware: Processor Intel Pentium 4 3.0 GHz, RAM 512, Harddisk

80 GB, Monitor dengan resolusi 1024 x 768, Keyboard dan Mouse, Printer tinta.

Software : PHP versi 5.2.9 sebagai antar muka pengguna dan MySQL versi 5.0.51

sebagai database, Microsoft Windows XP Professional, Browser Mozilla Firefox. Adapun hasil aplikasinya adalah berukuran 10 MB, berbasis web, dengan bahasa pemrograman PHPdan MySQL yang menghasilkan output berupa laporan penggajian. Berdasarkan hasil wawancara dengan Kasubag Keuangan FST, aplikasi ini dapat mempermudah hasil perhitungan keuangan, dapat meminimalisir redudansi dan inkonsistensi data.

Kata Kunci: Penggajian Dosen, Mengajar, KJM, Aplikasi, FST, MySQL, PHP,

SDLC.

vi

KATA PENGANTAR

Bissmillahirrahmanirrahim

Alhamdulillah, puji serta syukur peneliti panjatkan kepada Allah SWT atas seluruh rahmat dan karunia-Nya yang diberikan kepada peneliti sehingga peneliti dapat melaksanakan penelitian skripsi ini serta menyelesaikan penulisannya dengan lancar. Shalawat serta salam selalu tersampaikan kepada Rasulullah SAW yang telah memberikan pencerahan iman dan menyampaikan nikmatnya ajaran Islam kepada seluruh umat manusia, serta selalu menjadi inspirasi yang dapat menyejukkan hati dan pikiran peneliti dalam menyelesaikan skripsi ini.

Skripsi ini berjudul “Pengembangan Aplikasi Penggajian Dosen pada Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta”, yang disusun untuk memenuhi salah satu syarat dalam menyelesaikan program S1 pada Program Studi Sistem Informasi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, peneliti ingin menyampaikan ucapan terima kasih kepada pihak-pihak yang telah mendukung terselesaikannya skripsi ini. Karena tanpa dukungan dari mereka, peneliti tidak akan mampu menyelesaikan laporan ini dengan baik. Mereka yang telah mendukung peneliti adalah :

1. Bapak DR. Syopiansyah Jaya Putra, M.SIS, selaku Dekan Fakultas Sains dan Teknologi

vii

memberikan banyak motivasi dan arahan yang sangat berarti bagi penulis dalam menyelesaikan Skripsi ini.

3. Seluruh Dosen dan Staf Karyawan Fakultas Sains dan Teknologi, Staf Bagian keuangan FST, dan Staf Program Studi Sistem Informasi, yang telah membantu peneliti selama menuntut ilmu dan menyusun skripsi di Universitas Islam Negeri Syarif Hidayatullah Jakarta

4. Ayah dan Ibu serta keluarga tercinta tanpa cinta dan doa dari kalian, penulis tidak akan memiliki kekuatan semangat yang besar untuk menjalankan kehidupan ini.

5. Sahabat-sahabatku yang sudah banyak membantu juga menemani hari-hariku, khususnya untuk Calvin, Teza, Yoga, Alex, Richi, Ahmad Nuroni, Sulthon, Afrialdi.S.BB, Abbas, serta teman-teman SIC, SIA, SIB 2004 dan seluruh pihak yang tanpa mengurangi rasa bangga dan hormat tidak dapat saya sebutkan semuanya, terima kasih atas hari-hari yang akan menjadi pelajaran hidup yang sangat berarti bagi pribadi peneliti.

Peneliti sadar tidak ada yang sempurna di dunia ini, demikian juga dengan laporan ini. Oleh karena itu, kritik dan saran yang membangun sangat peneliti harapkan dari pembaca maupun pengguna skripsi ini. Kritik dan saran dapat disampaikan melalui [email protected]. Semoga skripsi ini dapat berguna dan bermanfaat.

Jakarta, Juli 2011

viii DAFTAR ISI

SAMPUL DALAM ………. i

LEMBAR PERNYATAAN ………..……….. ii

ABSTRAK ………... iii

LEMBAR PERSETUJUAN SIDANG ……….. iv

LEMBAR PENGESAHAN SIDANG ………... v

KATA PENGANTAR ……… vi

DAFTAR ISI ………... viii

DAFTAR GAMBAR ……….. xiii

DAFTAR TABEL ………... xix

DAFTAR SIMBOL ……… xxiii

DAFTAR LAMPIRAN ……….. Xxvii BAB I PENDAHULUAN 1.1. Latar Belakang ……….. 1

1.2. Rumusan Masalah ………. 3

1.3. Batasan Masalah ……… 3

1.4. Tujuan dan Manfaat Penelitian ………... 4

1.4.1. Tujuan Penelitian ……… 4

1.4.2. Manfaat Penelitian ……….. 4

ix

1.5.1. Metode Pengumpulan Data ……… 5

1.5.2. Metode Pengembangan Sistem ……….. 6

1.6. Sistematika Penulisan ……….. 7

BAB II LANDASAN TEORI 2.1. Teori Proses Bisnis ………... 10

2.1.1. Definisi Penggajian ………...……….. 10

2.1.2. Dosen …..……… 12

2.1.3. Sistem Keuangan Badan Layanan Umum ……….. 14

2.1.4. Pajak ………... 20

2.2. Konsep Dasar Sistem Informasi ……… 24

2.2.1. Pengertian Sistem ………... 25

2.2.2. Pengertian Informasi ………. 25

2.2.3. Pengertian Sistem Informasi ……….. 26

2.2.4. Kualitas Informasi ……….. 26

2.2.5. Nilai Informasi ………... 27

2.2.6. Komponen Sistem Informasi ………. 28

2.3. Metode Penelitian ………. 29

2.3.1. Metode Pengumpulan Data ……… 29

2.3.2. Metode Pengembangan Sistem ……….. 30

x

2.4. Alat Analisis dan Perancangan Sistem ……….. 33

2.4.1. Aliran Bagan (Flowchart) ……….. 33

2.4.2. Diagram Aliran Data (Data Flow Diagram) …………... 33

2.4.3.Basis data (Database)……… 34

2.4.4. Diagram Hubungan Entitas (Entity Relationship Diagram) ... 35

2.4.5 Normalisasi ……….. 38

2.5. Alat Pengkodean Komputer ……….. 40

2.5.1. Personal Home Page (PHP) ………... 40

2.5.2. MySQL ………... 41

2.5.3. PHPMyAdmin ……… 43

2.5.4. XAMPP ……… 44

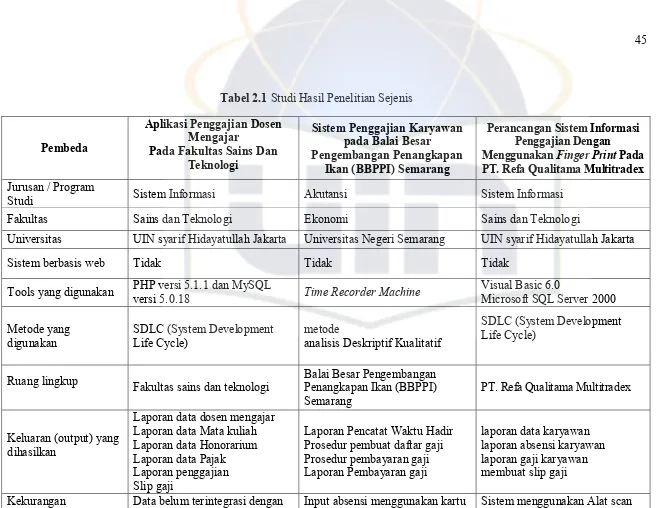

2.6. Studi Hasil Penelitian Sejenis ……….. 44

BAB III METODE PENELITIAN 3.1. Metode Pengumpulan Data ……….. 47

3.1.1. Observasi ……… 47

3.1.2. Wawancara ………. 47

3.1.3. Studi Literatur dan Pustaka ……… 48

3.2. Metode Pengembangan Sistem ……… 48

xi

3.2.2. Analisis Sistem ………... 51

3.2.3. Perancangan Sistem ……… 53

3.2.4. Penerapan Sistem ………... 53

3.3. Kerangka Penelitian ………. 54

BAB IV PEMBAHASAN 4.1. Permulaan Sistem ………... 56

4.1.1. Identifikasi Masalah ……….. …..………... 56

4.1.2. Lingkup Sistem ……….. 4.1.3. Tujuan Sistem ……….. 57 58 4.2. Analisis Sistem ………... 58

4.2.1. Gambaran Umum Organisasi ………. 58

4.2.2. Analisis Persyaratan Sistem……….. 61

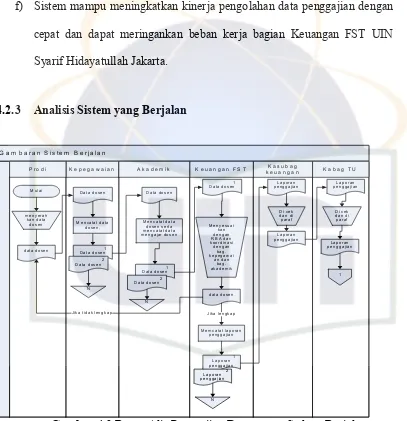

4.2.3. Analisa Sistem Berjalan ………... 63

4.2.4. Sistem yang Diusulkan ………….……… 65

4.3. Perancangan Sistem ………..……….. 68

4.3.1. Perancangan Proses ……….………..………. 68

xii

4.4. Penerapan Sistem ………... 160

4.4.1. Pembuatan Aplikasi ……… 160

4.4.2. Spesifikasi Perangkat ……….. 163

4.4.3. Pengujian Aplikasi ………. 165

BAB V PENUTUP 5.1. Kesimpulan ………. 177

5.2. Saran ………... 177 DAFTAR PUSTAKA ………. Lampiran ………

xiii

DAFTAR GAMBAR

Gambar 2.1 Sertifikasi Dosen ... 14

Gambar 2.2 Pilar Kualitas Informasi ………. 26

Gambar 2.3 Komponen Sistem Informasi ... 28

Gambar 2.4 Sequensial Atau Waterfall Strategi... 32

Gambar 2.5 Diagram Er One To One ……… 37

Gambar 2.6 Diagram Er One To Many ...…………... 37

Gambar 2.7 Diagram Er Many To Many ………..…. 38

Gambar 2.8 Langkah-Langkah Normalisasi ... 39

Gambar 3.1 Kerangka Berpikir ... 55

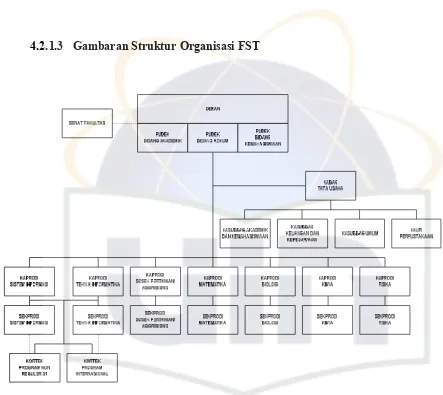

Gambar 4.1 Struktur Organisasi ... 61

Gambar 4.2 Gambar 4.3 Bagan Alir Penggajian Dosen Yang Sedang Berjalan ... Bagan Alir Penggajian Dosen Yang Sedang Berjalan Lanjutan 63 64 Gambar 4.4 Bagan Alir Penggajian Dosen Usulan ... 66

Gambar 4.5 Bagan Alir Penggajian Honor Mengajar Usulan Lanjutan ... 67

Gambar 4.6 Diagram Konteks ... 69

Gambar 4.7 Data Flow Diagram Level 0 ……….. 70

Gambar 4.8 DFD Level 1 Proses Ke-1 Olah Dosen ……….. 71

Gambar 4.9 DFD Level 1 Proses Ke-2 Olah MK ……….. 72

Gambar 4.10 DFD Level 1 Proses Ke-3 Olah Mengajar ………. 73

xiv

Gambar 4.12 DFD Level 1 Proses Ke -5 Olah KJM ……… 75

Gambar 4.13 DFD Level 1 Proses Ke - 6 Olah Honorarium ……….……….. 76

Gambar 4.14 DFD Level 1 Proses Ke - 7 Olah Pajak ……….………. 77

Gambar 4.15 DFD Level 2 Proses Ke - 8 Olah Absensi …………..………... 78

Gambar 4.16 DFD Level 2 Proses Ke - 4.1 Masukan Penggajian …………... 79

Gambar 4.17 DFD Level 2 Proses Ke - 4.2 Ubah Penggajian ………. 80

Gambar 4.18 DFD Level 2 Proses Ke - 5.1 Masukan KJM ... 81

Gambar 4.19 ERD Aplikasi Penggajian Mengajar Dosen………... 92

Gambar 4.20 ERD Setelah Normalisasi ... 104

Gambar 4.21 LRS (Logical Relationship Structure) ... 105

Gambar 4.22 Perancangan Struktur Menu Level Administrator ... 115

Gambar 4.23 Perancangan Struktur Menu Level Kepegawaian ... 116

Gambar 4.24 Perancangan Struktur Menu Level Akademik ... 116

Gambar 4.25 Perancangan Struktur Menu Level Keuangan ... 117

Gambar 4.26 Perancangan Struktur MenuLevelValidator ……… 118

Gambar 4.27 Perancangan Struktur MenuLevelDosen ………. 118

Gambar 4.28 STDLevel Admin Halaman Utama ………….……….. 119

Gambar 4.29 STDLevel Admin Beranda ………..…….. 120

Gambar 4.30 STDLevel Admin Dosen ………... 120

Gambar 4.31 STDLevel Admin Mata kuliah ……….. 121

Gambar 4.32 STD Level Admin Mengajar ……….. 122

xv

Gambar 4.34 STD Level Admin Honorarium ………. 124

Gambar 4.35 STD Level Admin Pajak ………..……….. 124

Gambar 4.36 STD Level Admin Bantuan ………... 125

Gambar 4.37 STD Level Kepegawaian Halaman Utama ……… 125

Gambar 4.38 STD Level Kepegawaian Beranda ……… 126

Gambar 4.39 STD Level Kepegawaian Dosen ……… 126

Gambar 4.40 STD Level Kepegawaian Mata Kuliah ……….. 127

Gambar 4.41 STD Level Kepegawaian Mengajar ………... 127

Gambar 4.42 STD Level Kepegawaian Bantuan ………... 127

Gambar 4.43 STD Level Akademik Halaman Utama ………. 128

Gambar 4.44 STD Level Akademik Beranda ………... 128

Gambar 4.45 STD Level Akademik Dosen ………. 129

Gambar 4.46 STD Level Akademik Mata kuliah ……… 129

Gambar 4.47 STD Level Akademik Mengajar ………... 130

Gambar 4.48 STD Level Akademik Bantuan ……….. 131

Gambar 4.49 STD Level Keuangan Halaman Utama ………. 131

Gambar 4.50 STD Level Keuangan Dosen ………... 132

Gambar 4.51 STD Level Keuangan Mata Kuliah ……… 132

Gambar 4.52 STD Level Keuangan Mengajar ………. 133

Gambar 4.53 STD Level Keuangan Penggajian ……….. 134

Gambar 4.54 STD Level Keuangan Honorarium ……… 135

xvi

Gambar 4.56 STD Level Keuangan Bantuan ………... 136

Gambar 4.57 STD level Validator Menu Utama ………. 136

Gambar 4.58 STD Level Validator Beranda ………... 137

Gambar 4.59 STD Level Validator Dosen ………... 137

Gambar 4.60 STD Level Validator Mata Kuliah ………... 138

Gambar 4.61 STD Level Validator Mengajar ………... 138

Gambar 4.62 STD Level Validator Penggajian ………... 139

Gambar 4.63 STD Level Validator Honorarium ………... 139

Gambar 4.64 STD Level Validator Pajak ………... 139

Gambar 4.65 STD Level Validator Bantuan ………... 140

Gambar 4.66 STD Level Dosen Halaman utama ………. 140

Gambar 4.67 STD Level Dosen Beranda ………... 141

Gambar 4.68 STD Level Dosen Menu Dosen ………... 141

Gambar 4.69 STD Level Dosen Mata kuliah ………... 142

Gambar 4.70 STD Level Dosen Mengajar ………... 142

Gambar 4.71 STD Level Dosen Penggajian ………... 143

Gambar 4.72 STD Level Dosen Honorarium………... 143

Gambar 4.73 STD Level Dosen Pajak ………... 143

Gambar 4.74 STD Level Dosen Bantuan ………... 144

Gambar 4.75 Rancangan Halaman Login ………... 144

Gambar 4.76 Rancangan Halaman Masukan Dosen ……… 145

xvii

Gambar 4.78 Rancangan Halaman Ubah Data Dosen ……….……… 146

Gambar 4.79 Rancangan Halaman Masukan Mata kuliah ………….……..… 146

Gambar 4.80 Rancangan Halaman Cari Mata kuliah ………... 147

Gambar 4.81 Rancangan Halaman Ubah Mata kuliah ………. 147

Gambar 4.82 Rancangan Halaman Masukan Mengajar ………... 148

Gambar 4.83 Rancangan Halaman Cari Mengajar ……….. 148

Gambar 4.84 Rancangan Halaman Ubah Mengajar ………. 149

Gambar 4.85 Rancangan Halaman Masukan Penggajian ……… 149

Gambar 4.86 Rancangan Halaman Form Masukan Penggajian …………..… 150

Gambar 4.87 Rancangan Halaman Tampilkan Laporan Penggajian ……...… 150

Gambar 4.88 Rancangan Halaman Form ubah penggajian ………….……… 151

Gambar 4.89 Rancangan Halaman Tampilkan KJM ………...………… 151

Gambar 4.90 Rancangan Halaman Cari Penggajian ……… 152

Gambar 4.91 Rancangan Halaman Masukan Honorarium ……….. 152

Gambar 4.92 Rancangan Halaman Cari Honorarium ……….. 153

Gambar 4.93 Rancangan Halaman Masukan Pajak ………. 153

Gambar 4.94 Rancangan Halaman Beranda ……… 154

Gambar 4.95 Rancangan Halaman Dosen ………...……… 154

Gambar 4.96 Rancangan Halaman Mata kuliah ……….……. 155

Gambar 4.97 Rancangan Halaman Mengajar ……….. 155

Gambar 4.98 Rancangan Halaman Penggajian ……… 156

xviii

Gambar 4.100 Rancangan Halaman KJM ……….. 157 Gambar 4.101 Rancangan Halaman Honorarium ………..………… 157 Gambar 4.102 Rancangan Halaman Pajak ………. 158 Gambar 4.103 Perancangan Jaringan Komputer untuk Aplikasi penggajian

xix

DAFTAR TABEL

Tabel 2.1 Studi Hasil Penelitian Sejenis ……… 45

Tabel 4.1 Tabel Dosen ……….…. 93

Tabel 4.2 Tabel Dosen (2NF) ……… 93

Tabel 4.3 Tabel Golongan (2NF) ………..……… 94

Tabel 4.4 Tabel Pangkat (2NF) ……….……… 94

Tabel 4.5 Tabel Honorarium (2NF) ………...…… 94

Tabel 4.6 Tabel Pajak (2NF) ... 94

Tabel 4.7 Tabel KJM ……….……… 95

Tabel 4.8 Tabel Dosen (2NF) ……… 95

Tabel 4.9 Tabel Golongan (2NF) ………..………… 95

Tabel 4.10 Tabel Pangkat (2NF)……… 96

Tabel 4.11 Tabel KJM (2NF) ……… 96

Tabel 4.12 Tabel Pajak (2NF) ………...………… 96

Tabel 4.13 Tabel Mengajar ……… 96

Tabel 4.14 Tabel Dosen (2NF) ……….. 97

Tabel 4.15 Tabel Golongan (2NF) ……….... 97

Tabel 4.16 Tabel Pangkat (2NF) ……….………... 97

Tabel 4.17 Tabel Mengajar (2NF) ……….………… 97

Tabel 4.18 Tabel Mata kuliah (2NF) ………. 98

xx

Tabel 4.20 Tabel Kelas (2NF) ………... 98

Tabel 4.21 Tabel Dosen (3NF) ………...………...… 99

Tabel 4.22 Tabel Golongan (3NF) ……… Tabel 4.23 Tabel Pangkat (2NF) ………... 99 99 Tabel 4.24 Tabel Mata kuliah (3NF) ………. Tabel 4.25 Tabel Jurusan (3NF) ……… Tabel 4.26 Tabel Kelas (3NF) ………... 99 100 100 Tabel 4.27 Tabel Mengajar ……… 100

Tabel 4.28 Tabel Absensi ……….. 100

Tabel 4.29 Tabel Penggajian ………. 101

Tabel 4.30 Tabel Mengajar (2NF) ………. 101

Tabel 4.31 Tabel Jurusan (2NF) ……… 101

Tabel 4.32 Tabel Kelas (2NF) ………... 102

Tabel 4.33 Tabel Penggajian (2NF) ……….. 102

Tabel 4.34 Tabel Mengajar (3NF) ………. 102

Tabel 4.35 Tabel Absensi (3NF) ………... 103

Tabel 4.36 Tabel Jurusan (3NF) ……… 103 Tabel 4.37 Tabel Kelas (3NF) ………...

Tabel 4.38 Tabel Penggajian (3NF) ……….. Tabel 4.39 Tabel Struktur File Dosen ………... Tabel 4.40 Tabel Struktur File KJM ………. Tabel 4.41 Tabel Struktur File Honorarium ... Tabel 4.42 Tabel Struktur File Pajak ……….

xxi

Tabel 4.43 Tabel Struktur File Mengajar ……….. Tabel 4.44 Tabel Struktur File Mata Kuliah ………. Tabel 4.45 Tabel Struktur File Pajak ………. Tabel 4.46 Tabel Struktur File Golongan ……….. Tabel 4.47 Tabel Struktur File Jurusan ………. Tabel 4.48 Tabel Struktur File Kelas ……… Tabel 4.49 Tabel Struktur File Kelas ……… Tabel 4.50 Tabel Matrix Create, Read, Update, Delete (CRUD) ... Tabel 4.51 Spesifikasi Kebutuhan Perangkat Keras (Hardware) ……….. Tabel 4.52 Pengujian Modul Login pada Semua Level ……… Tabel 4.53 Pengujian Modul Dosen Level Administrator dan Kepegawaian ... Tabel 4.54 Pengujian Modul Dosen Level Akademik, Keuangan, Validator, dan Dosen ……… Tabel 4.55 Pengujian Modul Mata kuliah Level Administrator dan Akademik Tabel 4.56 Pengujian Modul Mata kuliah Level Kepegawaian, Keuangan, Validator dan Dosen ……… Tabel 4.57 Pengujian Modul Mengajar Level Administrator dan Akademik ... Tabel 4.58 Pengujian Modul Mengajar Level Kepegawaian, Keuangan, Validator dan Dosen ……… Tabel 4.59 Pengujian Modul Penggajian dan KJM Level, Administrator dan Keuangan ……… Tabel 4.60 Pengujian Modul Penggajian dan KJM level Validator ………….. Tabel 4.61 Pengujian Modul Penggajian dan KJM Level Dosen ………..

xxii

Tabel 4.62 Pengujian Modul Honorarium Level Admin dan Keuangan ……... Tabel 4.63 Pengujian Modul Honorarium Level Validator dan Dosen ………. Tabel 4.64 Pengujian Modul Pajak Level Admin dan Keuangan ………. Tabel 4.65 Pengujian Modul Pajak Level Validator dan Dosen ………...

xxiii

DAFTAR SIMBOL

SIMBOL SYSTEM / DOCUMENT FLOWCHART

Nama Simbol Gambar Simbol Keterangan

Simbol Dokumen

Menunjukkan input dan output(I/O) baik untuk proses manual, mekanik atau komputer.

Simbol Kegiatan

Manual Menunjukkan pekerjaan manual.

Simbol Simpanan

Offline

File non-komputer yang diarsip urut angka (numerical).

File non-komputer yang diarsip urut tanggal (cronological).

File non-komputer yang diarsip urut huruf (alphabetical).

Simbol Proses

Menunjukkan kegiatan proses dari operasi program komputer.

Simbol Punched Card

Menunjukkan I/O yang meng-gunakan kartu punch (plong). Simbol Operasi

Luar

Menunjukkan operasi yang

xxiv Simbol

Pengurutan Offline

Menunjukkan proses pengurutan data diluar proses komputer. Simbol Pita

Magnetik

Menunjukkan I/O yang meng-gunakan pita magnetik.

Simbol Harddisk Menunjukkan I/O yang

meng-gunakan harddisk.

Simbol Drum Magnetik

Menunjukkan I/O yang meng-gunakan drum magnetik. Simbol Pita Kertas

Berlubang

Menunjukkan I/O yang meng-gunakan pita kertas berlubang. Simbol Keyboard Menunjukkan input yang

meng-gunakan online keyboard.

Simbol Display Menunjukkan output yang

ditampilkan di monitor.

Simbol Pita Kontrol

Menunjukkan penggunaan pita kontrol (control tape) dlm batch

control untuk pencocokan di proses

batch processing.

Simbol Hubungan Komunikasi

Menunjukkan proses transmisi data melaluisaluran komunikasi.

Simbol Garis Alir Menunjukkan arus dari proses.

Simbol Penjelasan Menunjukkan penjelasan dari suatu proses.

Simbol Penghubung

Menunjukkan penghubung ke halaman yang masih sama atau ke halaman lain.

xxv

SIMBOL DATA FLOW DIAGRAM (DFD)

Nama Simbol Simbol DFD Versi Yourdan & De Marco

Simbol DFD Versi Gane & Sarson Entitas Luar

(External Entity)

Proses (Process)

Arus Data

(Data Flow)

Simpanan Data

(Data Store)

(Ladjamudin, 2005:72)

NOTASIENTITY RELATIONSHIP DIAGRAM (ERD) VERSI CHEN

Gambar Keterangan

Himpunan Entitas (Entity)

Himpunan Relasi (Relationship)

Atribut

Garis penghubung (Link)

xxvi

NOTASISTATE TRANSITION DIAGRAM (STD)

Gambar Keterangan

Keadaan sistem (State) Perubahan sistem

Kondisi dan Aksi

(Pressman, 2001:218)

NOTASI KARDINALITAS Interpretasi

Kardinalitas

Contoh Minimum

Contoh Maksimum

Notasi Grafis

Tepat satu (satu

dan hanya satu) 1 1 - atau -

Nol atau satu 0 1

Satu atau lebih 1 Banyak (>1)

Nol, satu atau lebih 0 Banyak (>1)

Labih dari satu >1 >1

xxvii

DAFTAR LAMPIRAN

Lampiran Rancangan Halaman Antar Muka………. Lampiran Surat Keterangan Penelitian……… Lampiran Wawancara ………

BAB I PENDAHULUAN

1.1 Latar Belakang

Kemajuan perkembangan komputer dan telekomunikasi telah merubah cara hidup masyarakat di dunia dalam menjalankan aktivitas sehari-hari. Keberadaan dan peranan teknologi informasi di segala sektor kehidupan yang memasuki era globalisasi lebih cepat dari yang dibayangkan. Dampaknya tidak hanya berpengaruh pada sisi makro ekonomi dan politik masing-masing negara, tetapi lebih jauh telah merasuki aspek-aspek sosial budaya manusia. Tidak berlebihan jika dikatakan bahwa perkembangan komputer telah membawa dunia ke sebuah era baru yaitu abad informasi. Dari sekian banyak sektor kehidupan manusia yang dipengaruhi oleh kehadiran teknologi informasi, organisasi atau institusi berorientasi bisnis (perusahaan) merupakan entiti yang paling banyak mendapatkan manfaat. (Indrajit, 2004:6)

Fakultas Sains dan Teknologi (FST) adalah salah satu fakultas umum yang yang berkembang di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, perkembangan ini membutuhkan para staf dan tenaga pengajar yang handal yang didukung oleh pelayanan kegiatan belajar mengajar serta administrasi yang baik untuk dapat bersaing dengan fakultas umum di universitas-univesitas umum lainnya yang sudah lebih dahulu berkembang, tetapi pada kenyaatannya hal ini belum sepenuhnya berjalan. Berdasarkan observasi peneliti pada bagian keuangan FST, Bagian keuangan melakukan rekap absensi penggajian 10 hari sebelum

tanggal penggajian dan ini dirasa cukup lama karena penggajian dosen di FST masih sering terjadi keterlambatan pembayaran gaji yang disebabkan proses penggajian masih dilakukan secara manual dengan komputer hanya sebagai alat bantu pengolahan data menggunakan aplikasi Microsoft Office. Hal ini mengakibatkan beberapa permasalahan terkait informasi yang dihasilkan yaitu: kecepatan, ketepatan waktu dan serta tidak adanya integrasi data serta penyimpanan berupa basis data yang berkualitas.

Masalah tersebut mengakibatkan terjadinya inkonsistensi dan redudansi data karena belum terintegrasi dengan bagian akademik, bagian kepegawaian dan bagian keuangan yang secara tidak langsung berakibat pada keterlambatan pembayaran gaji. Untuk mengatasi masalah tersebut dibutuhkan suatu alat bantu

(tools) yang ditunjang dengan data base yang terintegrasi kepada bagian

akademik, dan bagian kepegawaian yang menunjang proses penggajian, sehingga diharapkan mampu membantu mengurangi inkonsistensi dan redudansi data yang mengakibatkan terjadinya keterlambatan penggajian serta mempermudah pembuatan laporan penggajian dan slip gaji.

1.2 Rumusan masalah

Adapun identifikasi masalah pada bagian keuangan FST berdasarkan latar belakang yang telah diuraikan yaitu; laporan penggajian tidak tersimpan di dalam

data base yang terintegrasi sehingga mengakibatkan terjadinya inkonsistensi dan

redudansi data yang berakibat pada tertundanya pembayaran gaji dosen. Berdasarkan identifikasi tersebut, maka permasalahan yang akan dibahas dalam penelitian ini adalah “Bagaimana membuat suatu sistem aplikasi penggajian dosen yang dapat membantu dan sesuai dengan kebutuhan pada bagian keuangan FST?”.

1.3 Batasan Masalah

Peneliti membatasi ruang lingkup permasalahan penelitian ini agar tidak terjadi kerancuan dalam pembahasan, yaitu:

1. Pada proses penggajian ini peneliti melakukan penelitian pada Bagian Keuangan FST UIN Syarif Hidayatullah Jakarta

2. Proses penggajian dosen ini berupa pembuatan laporan penggajian honor mengajar, kelebihan jam mengajar (KJM) serta potongan pajak setiap bulannya. Pada penelitian ini peneliti tidak membahas gaji pokok PNS dan laporan bukti potong pajak.

3. Pada penelitian ini peneliti menggunakan 2 (dua) metode penelitian yaitu: pertama metode pengumpulan data yang terdiri dari observasi, wawancara, serta studi literatur dan pustaka. Yang kedua metode pengembangan sistem yang terdiri atas System Initiation (Permulaan sistem), System Analysis

Implementation (Penerapan Sistem), pada metode pengembangan sistem peneliti tidak sampai pada tahap Maintanace.

4. Alat bantu (Tools) yang peneliti gunakan yaitu PHP sebagai alat pengkodean MySQL sebagai data base-nya, dan Adobe Photoshop sebagai alat perancangan tampilannya.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Tujuan dari penelitian yang dilakukan adalah:

a. Merancang dan membangun aplikasi penggajian dosen FST yang sederhana, mudah dioperasikan dan mampu membantu membuat laporan penggajian.

b. Mempermudah pengelolaan data penggajian dosen.

1.4.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak, yaitu:

1. Peneliti

a. Dapat memahami konsep Aplikasi Penggajian dosen secara umum b. Dapat memahami rancang bangun Aplikasi Penggajian secara

2. Fakultas Sains dan Teknologi

a. Memberikan kontribusi dalam membantu pengelolaan data penggajian dosen.

b. Mendapatkan informasi seputar penggajian dosen mengajar secara cepat dan mudah

3. Dosen

a. Membantu mendapatkan gaji serta laporan penggajian tepat pada waktu yang diinginkan

b. Membantu dosen melihat kembali informasi seputar gaji dengan rincian yang jelas.

4. Universitas

a. Memberikan alternatif dalam bidang akademis sebagai salah satu sumber referensi belajar mengajar.

b. Sebagai salah satu acuan bagi peneliti lainnya.

1.5 Metode Penelitian

1.5.1 Metode Pengumpulan Data

Teknis-teknis yang digunakan dalam pengumpulan data yaitu: a. Observasi

b. Wawancara

Mengadakan Tanya jawab dengan beberapa Staf bagian keuangan untuk memperoleh gambaran, keterangan dan penjelasan untuk membantu bahan dalam penelitian dan penulisan skripsi.

c. Studi literatur dan pustaka

Pengumpulan data dan informasi dengan cara membaca dan membandingkan dengan skripsi sejenis atau mirip, membaca buku, jurnal, dan website atau media elektronik yang menjadi referensi acuan pembahasan dalam masalah ini.

1.5.2 Metode Pengembangan Sistem

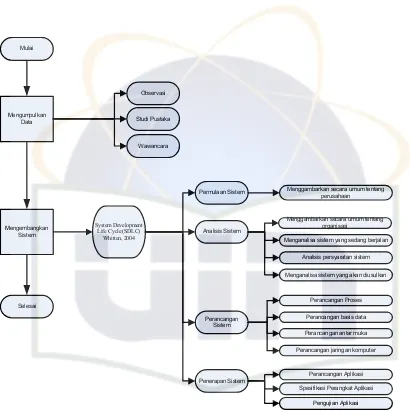

Dalam penelitian ini, peneliti melakukan pengembangan sistem menggunakan pendekatan terstruktur. Metode pengembangan sistem yang digunakan adalah dengan menggunakan siklus hidup pengembangan sistem atau

System Development Life Cycle (SDLC), dengan model Waterfall. Tahapan yang

dilakukan dalam SDLC adalah (Whitten, 2004:35):

1. System initiation (Permulaan Sistem), yaitu mengidentifikasi masalah yang

dihadapi dan membuat rencana untuk menyelesaikan masalah tersebut. Di dalam system initiation, kita membuat lingkup proyek, tujuan, jadwal dan anggaran yang dibutuhkan untuk menyelesaikan masalah atau sebagai gambaran keuntungan dari proyek.

2. System analysis, (Analisis sistem) yaitu memahami dan menganalisis masalah.

analysis mempelajari permasalahan untuk merekomendasikan peningkatan dan spesifikasi kebutuhan bisnis serta prioritas solusi. System analysis

diharapkan dapat memberikan pemahaman masalah yang lebih dan kebutuhan proyek kepada tim proyek.

3. System design (Perancangan Sistem), yaitu mengidentifikasi solusi alternatif

dan memilih solusi yang terbaik, kemudian merancang solusi yang telah dipilih. System design membuat spesifikasi teknis dengan solusi berbasis komputer yang telah diidentifikasi pada system analysis.

4. System implementation (Penerapan Sistem), yaitu mengimplementasikan

solusi yang telah dipilih, kemudian mengevaluasi sistem informasi yang telah dibuat. System implementation merupakan tahapan terakhir dalam proses pengembangan sistem.

1.6 Sistematika Penulisan

Dalam penulisan tugas akhir ini dibagi menjadi beberapa bagian yang berupa bab-bab di mana satu dengan lainnya saling menunjang dan terkait. Secara garis besar bab tersebut dapat dijelaskan sebagai berikut:

BAB I : PENDAHULUAN

BAB II : LANDASAN TEORI

Bab ini menguraikan teori dan konsep yang mendasari penulisan skripsi ini, seperti pengertian atau penjelasan dari : Sistem, Sistem Informasi, Konsep dasar Sistem, Komponen Sistem Informasi, Data base, alat bantu (Tools) yang digunakan, serta teori pendukung lainnya.

BAB III : METODE PENELITIAN

Bab ini menguraikan tentang metode penelitian yang dilakukan pada FST terkait dengan pengembangan aplikasi penggajian dosen. Selain itu juga akan membahas metode dan pendekatan yang digunakan dalam mengembangkan sistem.

BAB IV : APLIKASI PENGGAJIAN DOSEN

BAB V : PENUTUP

BAB II

LANDASAN TEORI

2.1 Teori Proses Bisnis 2.1.1 Definisi Penggajian

Upah atau gaji adalah hak pekerja/buruh yang diterima dan dinyatakan dalam bentuk uang sebagai imbalan dari pengusaha atas pemberi kerja kepada pekerja/buruh yang ditetapkan dan dibayarkan menurut suatu perjanjian kerja. Kesepakatan atau peraturan perundang-undangan, termasuk tunjangan bagi pekerja/buruh dan keluarganya atas suatu pekerjaan dan/atau jasa yang telah atau akan dilakukan. (Adisu, 2008:2)

Pekerja menerima upah dari pemberi kerja adalah merupakan hak pekerja yang harus dipenuhi oleh pemberi kerja dan dilindungi undang-undang. Setiap pekerja/buruh berhak memperoleh penghasilan yang memenuhi penghidupan yang layak bagi kemanusiaan. Upah atau gaji dapat dibagi menjadi beberapa jenis, yaitu:

a. Upah Harian

Upah harian adalah upah yang dibayarkan oleh pemberi kerja kepada pekerja yang telah melakukan pekerjaan yang dihitung secara harian atau berdasarkan tingkat kehadiran. Upah harian dibayarkan secara harian hanya kepada pekerja yang status kerjanya adalah harian lepas.

b. Upah Borongan

Upah borongan adalah upah yang dibayarkan oleh pemberi kerja kepada yang telah melakukan pekerjaan secara borongan atau berdasarkan

volume pekerjaan satuan hasil kerja atau pekerjaan yang bergantung pada

cuaca atau pekerjaan. Yang bersifat musiman. Pembayaran upah borongan hanya dilakukan untuk pekerja yang status perjanjiannya adalah pekerja kontrak.

c. Upah Tetap

Upah tetap adalah upah yang diterima pekerja/buruh secara tetap atas suatu pekerjaan yang dilakukan secara tetap. Upah tetap ini diterima secara tetap dan tidak dikaitkan dengan tunjangan tidak tetap, upah lembur dan lainnya.

d. Upah tidak tetap

Upah tidak tetap adalah upah yang diterima pekerja/buruh secara tidak tetap atas suatu pekerjaan. Tidak tetapnya upah yang diterima pekerja tersebut akibat dari volume pekerjaan yang tidak stabil. Kalau pekerjaan padat maka dilakukan kerja lembur sehingga upahnya juga akan bertambah besar, demikian sebaliknya.

nilai upah minimum yang telah ditetapkan dan berlaku di setiap provinsi atau kabupaten/kota. (Adisu, 2008:3)

2.1.2 Dosen

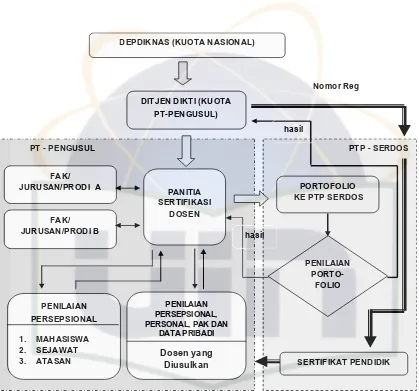

Secara umum “Dosen” tergolong sebagai “Pendidik”. Pada UU RI No. 20 tahun 2003 Tentang Sistem Pendidikan Nasional, dalam pasal 39 (2) mengatakan bahwa “Pendidik merupakan Tenaga Profesional yang bertugas merencanakan dan melaksanakan proses pembelajaran, menilai hasil pembelajaran, melakukan pembimbingan dan pelatihan, serta melakukan penelitian dan pengabdian kepada masyarakat, terutama bagi Pendidik pada Perguruan Tinggi”.

Dalam pasal 40 (2) ditambahkan bahwa pendidik berkewajiban:

1. Menciptakan suasana pendidikan yang bermakna, menyenangkan, kreatif, dinamis dan dialogis.

2. Mempunyai komitmen secara profesional untuk meningkatkan mutu pendidikan.

3. Memberi teladan dan menjaga nama baik lembaga, profesidan kedudukan sesuai dengan kepercayaan yang diberikan kepadanya.

Dosen merupakan sebutan untuk tenaga pendidik pada perguruan tinggi. Dosen mempunyai kedudukan sebagai tenaga profesional pada jenjang pendidikan tinggi yang diangkat sesuai dengan peraturan perundang-undangan.

pengetahuan, teknologi dan seni melalui pendidikan, penelitian dan pengabdian kepada masyarakat”. Dari pasal 1 ini perlu ditekankan bahwa seorang dosen bukan hanya merupakan seorang pendidik profesional pada perguruan tinggi, tapi juga merupakan seorang ilmuwan. Untuk itu, dalam UU RI no. 14 Tahun 2005 pasal 45, dikatakan bahwa “Dosen wajib memiliki kualifikasi akademik, kompetensi, sertifikat pendidik, sehat jasmani dan rohani dan memenuhi kualifikasi lain yang dipersyaratkan satuan pendidikan tinggi tempat bertugas, serta memiliki kemampuan untuk mewujudkan tujuan pendidikan nasional”.

Secara umum Pemerintah melalui UU RI No.14 Tahun 2005 pasal 46, mengharuskan setiap dosen memiliki kualifikasi akademik minimum sebagai berikut: (Sarsito, 2007: 3 – 4)

a. Lulusan program magister untuk dosen program Diploma atau Program Sarjana.

b. Lulusan Program Doktor untuk dosen Program Pascasarjana.

Gambar 2.1 Sertifikasi Dosen (UU Nomor 14 Tahun 2005)

2.1.3 Sistem Keuangan Badan Layanan Umum

Badan layanan umum yang selanjutnya disebut BLU adalah instansi di lingkungan pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip

efisiensi dan produktivitas.

Pola Pengelolaan Keuangan Badan Layanan Umum, yang selanjutnya disebut PPK-BLU adalah pola pengelolaan keuangan yang memberikan

PANITIA SERTIFIKASI

DOSEN FAK/

JURUSAN/PRODI A

DITJEN DIKTI (KUOTA PT-PENGUSUL) PERSONAL, PAK DAN

DATA PRIBADI

DEPDIKNAS (KUOTA NASIONAL)

Nomor Reg

hasil

fleksibilitas berupa keleluasaan untuk menerapkan praktek-praktek bisnis yang sehat, yang menyelenggarakan fungsi organisasi berdasarkan kaidah-kaidah manajemen yang baik dalam rangka pemberian layanan yang bermutu dan berkesinambungan, untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa sebagaimana diatur dalam peraturan pemerintah nomor 23 tahun 2005 tentang pengelolaan badan layanan umum, sebagai pengecualian dari ketentuan pengelolaan keuangan negara pada umumnya.

BLU juga mempunyai Rencana Bisnis Anggaran atau disebut dengan RBA yang merupakan dokumen perencanaan bisnis atau penganggaran yang berisi program, kegiatan, target kinerja dan anggaran suatu BLU. (Tim penulis, Jaya, 2009 : 4-5)

A. Tujuan BLU

BLU bertujuan untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa dengan memberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas dan penerapan praktek bisnis yang sehat. (Tim penyusun, 2009:5)

B. Asas BLU

berdasarkan kewenangan yang didelegasikan oleh instansi induk yang bersangkutan

2) BLU merupakan bagian perangkat pencapaian tujuan kementrian negara/lembaga/pemerintah daerah dan karenanya status hukum BLU tidak terpisah dari kementrian Negara/lembaga/pemerintah daerah sebagai instansi induk.

3) Menteri/pimpinan lembaga/gubernur/bupati/walikota bertanggung jawab atas pelaksanaan kebijakan penyelenggaraan pelayanan umum yang didelegasikan kepada BLU dari segi manfaat layanan yang dihasilkan. 4) Pejabat yang ditunjuk mengelola BLU bertanggung jawab atas

pelaksanaan kegiatan pemberian layanan umum yang didelegasikan kepadanya oleh menteri/pimpinan lembaga/gubernur/bupati/walikota. 5) BLU menyelenggarakan kegiatannya tanpa mengutamakan pencarian

keuntungan.

6) Rencana kerja dan anggaran serta laporan keuangan dan kinerja BLU disusun dan disajikan sebagai bagian yang tidak terpisahkan dari rencana kerja dan anggaran serta laporan keuangan dan kinerja kementrian negara/lembaga/satuan kerja perangkat daerah (SKPD)/pemerintah daerah. 7) BLU mengelola penyelenggaraan layanan umum sejalan dengan praktek

C. Persyaratan BLU

Suatu satuan kerja instansi pemerintah dapat diizinkan mengelola keuangan dengan Pola Pengelolaan Keuangan BLU (PPK-BLU) apabila memenuhi persyaratan substantif, teknis dan administratif.

1. Persyaratan Substanstif

Persyaratan substanstif yang dimaksud di atas terpenuhi apabila instansi pemerintah yang bersangkutan menyelenggarakan layanan umum yang berhubungan dengan:

a) Penyediaan barang dan/atau jasalayanan umum

b) Pengelolaan wilayah/kawasan tertentu untuk tujuan meningkatkan perekonomian masyarakat atau layanan umum.

c) Pengelolaan dana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat.

2. Persyaratan Teknis

a) Kinerja pelayanan di bidang tugas pokok dan fungsinya layak dikelola dan ditingkatkan pencapaiannya melalui BLU sebagaimana direkomendasikan oleh menteri/pimpinan lembaga/kepala SKPD sesuai dengan kewenangannya.

b) Kinerja keuangan satuan instansi yang bersangkutan adalah sehat sebagaimana ditunjukan dalam dokumen usulan penetapan BLU. 3. Persyaratan Administratif

a) Pernyataan kesanggupan untuk meningkatkan kinerja pelayanan, keuangan dan manfaat bagi masyarakat.

b) Pola tata kelola

c) Rencana strategis bisnis d) Laporan keuangan pokok e) Standar pelayanan minimum

f) Laporan audit terakhir atau pernyataan bersedia untuk diaudit secara independen. (Tim penyusun, 2009 : 6-7)

D. Penetapan BLU

1. Menteri/pimpinan lembaga/kepala SKPD mengusulkan instansi pemerintah yang memenuhi persyaratan substantif, teknis dan administratif untuk menerapkan PKK-BLU kepada menteri keuangan/gubernur/bupati/walikota, sesuai dengan kewenangannya. 2. Menteri keuangan/gubernur/bupati/walikota menetapkan instansi

pemerintah yang telah memenuhi persyaratan substantif, teknis dan administratif untuk menerapkan PKK-BLU dimana penetapan ini dapat berupa pemberian status BLU secara penuh atau status BLU bertahap. 3. Status BLU secara penuh diberikan apabila seluruh persyaratan

substantif, teknis dan administratif telah terpenuhi dengan memuaskan. 4. Status BLU bertahap diberikan apabila persyaratan substantif dan

5. Status BLU bertahap berlaku paling lama 3 (tiga) tahun

6. Menteri keuangan/gubernur/bupati/walikota, sesuai dengan kewenangannya, memberi keputusan penetapan atau surat penolakan terhadap usulan penetapan BLU paling lambat 3 (tiga) bulan sejak diterima dari menteri/pimpinan/kepala SKPD. (Tim penyusun, 2009 : 8)

E. Pencabutan BLU

1. Penerapan PPK-BLU berakhir apabila :

a) Dicabut oleh menteri keuangan/gubernur/bupati/walikota sesuai dengan kewenangannya

b) Dicabut oleh menteri keuangan/gubernur/bupati/walikota berdasarkan usul dari menteri/pimpinan lembaga/kepala SKPD sesuai dengan kewenangannya.

c) Berubah statusnya menjadi badan hukum dengan kekayaan negara yang dipisahkan, hal ini dilakukan berdasarkan penetapan ketentuan peraturan perundang-undangan.

2. Pencabutan penerapan PKK-BLU dilakukan apabila BLU yang bersangkutan sudah tidak memenuhi persyaratan substantif, teknis dan administratif sebagaimana yang sudah ditentukan.

4. Dalam hal jangka waktu 3 (tiga) bulan terlampaui usulan pencabutan dianggap ditolak.

5. Instansi pemerintah yang pernah dicabut dari status PKK-BLU dapan diusulkan kemabali untuk menerapkan PKK-BLU. (Tim penyusun, 2009 : 8-9)

2.1.4 Pajak

2.1.4.1 Pengertian pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum (Mardiasmo, 2002:1).

2.1.4.2 Fungsi Pajak

Dua fungsi pokok pajak adalah sebagai berikut: a. Fungsi Penerimaan (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi Mengatur (Regulator)

yang tinggi terhadap minuman keras sehingga konsumsi minuman keras dapat ditekan. (Direktorat Jenderal Pajak tahun, 2010)

2.1.4.3 Pajak Penghasilan

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap orang pribadi dan badan, berkenaan dengan penghasilan yang diterima atau diperoleh selama satu tahun pajak. Subjek Pajak meliputi: (Direktorat Jenderal Pajak, 2010)

a. Orang pribadi

b. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak

c. Badan

d. Bentuk Usaha Tetap (BUT).

2.1.4.4 Pajak Penghasilan Pasal 21

Adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan

dan pembayaran lain yang diterima atau diperoleh Wajib Pajak orang pribadidalam negeri sehubungan dengan pekerjaan atau jabatan, jasadan kegiatan. (Direktorat Jenderal Pajak, 2010)

a. Pemotong PPh Pasal 21

1) Pemberi kerja yang terdiri dari orang pribadi dan badan. 2) Bendaharawan pemerintah baik Pusat maupun Daerah

3) Dana pensiun atau badan lain seperti Jaminan Sosial Tenaga Kerja (Jamsostek), PT Taspen, PT ASABRI.

5) Yayasan, lembaga, kepanitiaan, asosiasi, perkumpulan, organisasi massa, organisasi sosial politik dan organisasi lainnya serta organisasi internasional yang telah ditentukan berdasarkan Keputusan Menteri Keuangan.

6) Penyelenggara kegiatan.

b. Penghasilan yang dipotong PPh Pasal 21 adalah :

1) Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan isteri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus, tunjangan transpot, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, bea siswa, premi asuransi yang dibayar pemberi kerja dan penghasilan teratur lainnya dengan nama apapun;

2) Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau mantan pegawai secara tidak teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan dan penghasilan sejenis lainnya yang sifatnya tidak tetap;

uang saku harian atau mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai;

4) Uang tebusan pensiun, uang Tabungan Hari Tua atau Jaminan Hari Tua, uang pesangon dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja;

5) Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, bea siswa dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa dan kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri, terdiri atas :

a. Tenaga ahli (Pengacara, Akuntan, Arsitek, Dokter, Konsultan, Notaris, Penilai dan Aktuaris)

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, crew film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya;

c. Olahragawan;

d. Penasihat, pengajar, pelatih, penceramah, penyuluh dan moderator; e. Pengarang, peneliti dan penerjemah;

f. Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial;

h. Pengawas, pengelola proyek, anggota dan pemberi jasa kepada suatu kepanitiaan dan peserta sidang atau rapat;

i. Pembawa pesanan atau yang menemukan langganan; j. Peserta perlombaan;

k. Petugas penjaja barang dagangan;

l. Petugas dinas luar asuransi

m. Peserta pendidikan, pelatihan dan pemagangan bukan pegawai atau bukan sebagai calon pegawai

n. Distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenislainnya.

6) Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait dengan gaji dan honorarium atau imbalan lain yang bersifat tidak tetap yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil serta uang pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anaknya. (Direktorat Jenderal Pajak, 2010)

2.2. Konsep Dasar Sistem Informasi

2.2.1 Pengertian Sistem

Sistem adalah sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan. Suatu organisasi seperti perusahaan atau suatu area bisnis cocok dengan definisi ini (Mcleod, 2004:9). Tidak semua sistem memiliki kombinasi elemen-elemen yang sama tetapi susunan dasar terdiri dari sumber daya input dijadikan sumberdaya output melalui proses transformasi.

2.2.2 Pengertian Informasi

Informasi adalah data yang telah diproses, atau data yang memiliki arti (Mcleod, 2004:9). Dengan menerapkan teori yang sama pada data dan informasi kita dapat mengatakan ”Data seseorang informasi seseorang yang lain”. Perubahan data menjadi informasi dilakukan oleh pengolah infomasi. Pengolalahan informasi adalah salah satu elemen kunci dalam sistem konseptual. Pengolahan informasi dapat meliputi elemen-elemen komputer dan non komputer, atau kombinasi keduanya.

2.2.3 Pengertian Sistem Informasi

Sistem informasi merupakan pengaturan orang, data, proses dan teknologi informasi yang berinteraksi untuk mengumpulkan, memproses, menyimpan dan menyediakan sebagai output informasi untuk mendukung sebuah organisasi (Whitten, 2004:10).

2.2.4 Kualitas Informasi

Kualitas dari suatu informasi (quality of information) tergantung dari tiga hal, yaitu informasi harus akurat (accurate), tepat pada waktunya (timeliness) dan relevan (relevance). Kualitas dari informasi dengan bentuk bangunan yang ditunjang oleh tiga pilar.

Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan. Akurat juga berarti informasi harus jelas dan mencerminkan maksudnya. Informasi harus akurat karena dari sumber informasi sampai ke penerima kemungkinan banyak terjadi gangguan (noise) yang dapat merubah atau merusak informasi tersebut.

Tepat pada waktunya, berarti informasi yang datang pada penerima tidak boleh terlambat, informasi yang sudah usang tidak mempunyai nilai lagi. Karena informasi merupakan landasan dari pengambilan keputusan. Bila pengambilan keputusan terlambat, maka dapat berakibat fatal untuk organisasi. Mahalnya nilai suatu informasi disebabkan harus cepatnya informasi tersebut didapat, sehingga dibutuhkan teknologi-teknolgi mutakhir untuk mendapatkan, mengolah dan mengirimkannya.

Relevan, berarti informasi tersebut mempunyai manfaat untuk pemakainya. Relevansi informasi untuk tiap-tiap orang satu dengan yang lainya berbeda. Harus sesuai dengan kebutuhan dan manfaat dari masing-masing bagian. (Jogiyanto, 2005:10)

2.2.5 Nilai Informasi

nilai informasi biasanya dihubungkan dengan analisis cost effecveness atau cost

benefit. (Jogiyanto, 2005:11)

2.2.6 Komponen Sistem Informasi

Ilustrasi komponen dalam sistem informasi seperti terlihat pada gambar 2.3. Komponen tersebut dapat diklasifikasikan sebagai berikut (Ladjamudin, 2005:14).:

1. Hardware (perangkat keras) dan Software (perangkat lunak) yang berfungsi

sebagai mesin.

2. People dan Procedures yang merupakan manusia dan tatacara menggunakan

mesin.

3. Data merupakan jembatan penghubung antara manusia dan mesin agar terjadi suatu proses pengolahan data.

Gambar. 2.3 Komponen Sistem Informasi

Hardware

(Perangkat Keras) (Perangkat Lunak) Software DATA Procedures (Prosedur) (Manusia) People

2.3. Metode Penelitian

2.3.1. Metode Pengumpulan Data

Metode-metode yang digunakan dalam pengumpulan data antara lain : 1. Observasi

Observasi atau pengamatan langsung adalah cara pengumpulan data berdasarkan pengamatan yang menggunakan mata atau telinga secara langsung tanpa melalui alat bantu yang terstandar (Subana, 2005:143).

Beberapa hal yang perlu diperhatikan dalam observasi adalah: a. Apa yang diamati, hendaklah jelas;

b. Ukuran sampel/populasi yang jelas;

c. (Bila perlu) menyusun kategori-kategori dari perilaku yang diamati; d. Keperluan bagi generalisasi.

2. Wawancara

Metode wawancara merupakan pengajuan pertanyaan atau pembahasan suatu hal dengan orang-orang. Metode ini dapat menjadi teknik yang bermanfaat dalam mengumpulkan data yang mungkin tidak dapat diakses dengan menggunakan teknik-teknik observasi atau kuisioner.(Blaxter, 2001:259)

3. Studi Pustaka

Studi pustaka atau yang sering disebut dengan kajian teori atau studi literatur merupakan salah satu kegiatan penelitian yang mencakup: memilih teori-teori hasil penelitian, mengidentifikasi literatur dan menganalisis dokumen serta menerapkan hasil analisis tadi sebagai landasan teori bagi penyelesaian masalah dalam penelitian yang dilakukan. (Subana, 2005:77)

4. Studi Literatur Sejenis

Studi literatur merupakan salah satu kegiatan penelitian yang mencakup: memilih teori-teori hasil penelitian, mengidentifikasi literatur dan menganalisa dokumen, serta menerapkan hasil analisa sebagai landasan teori bagi penyelesaian masalah dalam penelitian yang dilakukan. Teori yang tepat disini adalah teori-teori yang bersesuaian dengan ruang lingkup masalah (Subana, 2005:77).

2.3.2. Metode Pengembangan Sistem

Metode adalah suatu cara yang disarankan untuk melakukan sesuatu hal (Mcleod, 2004:133). Metode pengembangan sistem/system development

methodology adalah sebuah proses pengembangan terstandarisasi yang

2.3.3. Pendekatan Pengembangan Sistem

Dalam melakukan pendekatan pegembangan sistem peneliti menggunakan Model Sekuensial Linear atau Waterfall.

Pengembangan dengan strategi waterfall (sequential) menggambarkan bahwa tiap tahapan dimulai dan diselesaikan secara menyeluruh secara berurutan, akan tetapi pada kenyataannya, seringkali overlap satu sama lain, seperti system

design dapat dimulai sebelum system analysis selesai (Whitten, 2004:36).

Meskipun proses bisnis pada masing-masing organisasi berbeda, mereka memiliki karakteristik umum yang sama, yaitu kebanyakan proses pengembangan sistem pada organisasi mengikuti pendekatan pemecahan masalah (

problem-solving). Untuk mempermudah pendekatan problem-solving, terdapat empat

tahapan yang harus diselesaikan untuk proyek pengembangan sistem, yaitu system

initiation, system analysis, system design dan system implementation. (Whitten,

2004:32-34).

Model Waterfall tersusun atas aktivitas berikut :

1. System initiation (Permulaan Sistem), yaitu mengidentifikasi masalah yang

dihadapi dan membuat rencana untuk menyelesaikan masalah tersebut. Di dalam system initiation, kita membuat lingkup proyek, tujuan, jadwal dan anggaran yang dibutuhkan untuk menyelesaikan masalah atau sebagai gambaran keuntungan dari proyek.

2. System analysis, (Analisis sistem) yaitu memahami dan menganalisis masalah.

Selain itu, juga dilakukan identifikasi terhadap solusi yang diharapkan. System

dan spesifikasi kebutuhan bisnis serta prioritas solusi. System analysis

diharapkan dapat memberikan pemahaman masalah yang lebih dan kebutuhan proyek kepada tim proyek.

3. System design (Perancangan Sistem), yaitu mengidentifikasi solusi alternatif

dan memilih solusi yang terbaik, kemudian merancang solusi yang telah dipilih. System design membuat spesifikasi teknis dengan solusi berbasis komputer yang telah diidentifikasi pada system analysis.

4. System implementation (Penerapan Sistem), yaitu mengimplementasikan

solusi yang telah dipilih, kemudian mengevaluasi sistem informasi yang telah dibuat. System implementation merupakan tahapan terakhir dalam proses pengembangan sistem. System implementation meliputi kegiatan membangun, meng-install, menguji dan mengoperasikan sistem informasi.

Berikut gambar sequensial atau waterfall strategi menurut Whitten (2004:35)

Gambar. 2.4 Sequensial atau waterfall strategi

2.4. Alat Analisis dan Perancangan Sistem 2.4.1. Aliran Bagan (Flowchart)

Flowchart adalah bagan-bagan yang mempunyai arus yang

menggambarkan langkah-langkah penyelesaian suatu masalah. Flowchart

merupakan cara penyajian dari suatu algoritma. (Ladjamuddin, 2005:263)

Ada dua macam flowchart yang menggambarkan proses dengan komputer, yaitu (Ladjamuddin 2005:263):

1. Flowchart Sistem (System Flowchart)

Flowchart sistem adalah bagan yang memperlihatkan urutan proses dalam

sistem dengan menunjukkan alat media input, output serta jenis media penyimpanan dalam proses pengolahan data.

2. Flowchart Program (Program Flowchart)

Flowchart program adalah bagan yang memperlihatkan urutan instruksi yang

digambarkan dengan simbol tertentu untuk memecahkan masalah dalam suatu program.

2.4.2. Diagram Aliran Data (Data Flow Diagram)

DFD merupakan suatu alat yang digunakan pada metodologi pengembangan sistem yang terstruktur (structured analysis and design). DFD dapat menggambarkan arus data di dalam sistem dengan terstruktur dan jelas. Tingkat atau level DFD terdiri atas:

1. Diagram Konteks

Diagram konteks adalah diagram yang terdiri dari suatu proses dan menggambarkan ruang lingkup suatu sistem. Diagram konteks merupakan diagram yang tertinggi dari DFD yang menggambarkan seluruh input ke sistem atau output dari sistem.

2. Diagram Nol

Diagram nol adalah diagram yang menggambarkan proses dan DFD. Diagram nol memberikan pandangan secara menyeluruh mengenai sistem yang ditangani, menunjukan tentang fungsi-fungsi utama atau proses yang ada, aliran data dan eksternal entity. Pada level ini sudah dimungkinkan adanya gambaran data strore yang digunakan.

3. Diagram Rinci

Diagram rinci adalah diagram yang menguraikan proses apa yang ada dalam diagram zero atau diagram level di atasnya. (Ladjamudin, 2004:64)

2.4.3. Basis Data (Data base)

Database merupakan kumpulan file yang saling berhubungan. Akan tetapi,

data base tidak hanya kumpulan file. Record di dalam tiap file harus dapat

Suatu basis data adalah koleksi data yang bisa mencari secara menyeluruh dan secara sistematis memelihara dan me-retrieve informasi. Suatu basis data bisa terkomputerisasi atau tidak terkomputerisasi. (Simarmata, 2007:2).

2.4.4. Diagram Hubungan Entitas (Entity Relationship Diagram)

Diagram Hubungan Entitas (Entity Relationship Diagram) atau ERD adalah model yang menggunakan beberapa notasi untuk menggambarkan data dalam konteks entitas dan hubungan yang dideskripsikan oleh data tersebut (Whitten, 2004:281). Komponen-komponen pokoknya antara lain:

a. Entitas

Digambarkan dengan kotak segi empat dan digunakan untuk menunjukkan sekumpulan orang, tempat, objek, kejadian atau konsep tentang apa yang kita perlukan untuk mengambil dan menyimpan data. Jenis entitas (entity type) dapat berupa: 1. Elemen lingkungan, 2. Sumber daya 3. Transaksi, yang penting bagi organisasi sehingga perlu medokumentasikan data. Contoh jenis-jenis entitas adalah pelanggan, pegawai dan kartu absensi. Jenis entitas didokumentasikan dalam ERD dengan segi empat, setiap segi empat diberi label nama dari jenis entitas (Whitten, 2004:420).

b. Hubungan atau Relasi

jenis entitas. Hubungan digambarkan dengan belah ketupat. Tiap belah ketupat diberi label kata kerja. Seperti seorang pegawai mengisi kartu absensi atau dapat juga dibaca mundur: kartu absensi diisi oleh pegawai (McLeod, 2004:423).

c. Atribut

Menunjukkan karakteristik dari entitas atau sesuatu yang menjelaskan entitas atau hubungan. Dari setiap atribut-atribut entitas terdapat satu atribut yang dijadikan sebagai kunci (key).

Ada beberapa jenis key yaitu:

1) Primary key, atribut yang tidak hanya mengindentifikasi secara unik

kemunculan pada sebuah entitas (candidate key).

2) Candidate key, sebuah atribut yang dapat mengindentifikasi secara unik

sebuah kemunculan sebuah entitas yang spesifik.

3) Composite key, candidate key yang terdiri dari dua atribut atau lebih.

4) Foreign key, atribut pada satu relasi yang cocok pada candidate key dari

beberapa relasi. d. Kardinalitas

Kardinalitas mendefinisikan jumlah kemunculan baik minimum maupun maksimum satu entitas yang dapat dihubungkan dengan kemunculan tunggal entitas lain (Whitten, 2004:285). Karena semua hubungan bersifat dua arah maka kardinalitas harus didefinisikan untuk setiap hubungan.

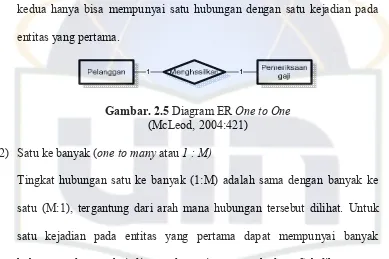

Tingkat hubungan dinyatakan satu ke satu jika suatu kejadian pada entitas pertama hanya mempunyai satu hubungan dengan satu kejadian pada entitas kedua. Demikian juga sebaliknya, satu kejadian pada entitas yang kedua hanya bisa mempunyai satu hubungan dengan satu kejadian pada entitas yang pertama.

Gambar. 2.5 Diagram ER One to One (McLeod, 2004:421)

2) Satu ke banyak (one to many atau 1 : M)

Tingkat hubungan satu ke banyak (1:M) adalah sama dengan banyak ke satu (M:1), tergantung dari arah mana hubungan tersebut dilihat. Untuk satu kejadian pada entitas yang pertama dapat mempunyai banyak hubungan dengan kejadian pada entitas yang kedua. Sebaliknya satu kejadian pada entitas yang kedua hanya bisa mempunyai satu hubungan dengan satu kejadian pada entitas yang pertama.

Gambar. 2.6 Diagram ER One to Many (McLeod, 2004:421)

3) Banyak ke banyak (Many to many atau M : N )

banyak ke banyak dapat ditangani dengan cara membuat (file baru) sedemikian sehingga relasi langsung banyak ke banyak berubah menjadi relasi tidak langsung satu lawan banyak melalui file konektor. Isi file konektor adalah minimal berisi dua buah primary key , relasi banyak ke banyak akan menghasilkan tiga relasi baru (Ladjamudin, 2005:151).

Gambar. 2.7 Diagram ER Many to Many (Ladjamudin, 2005:151)

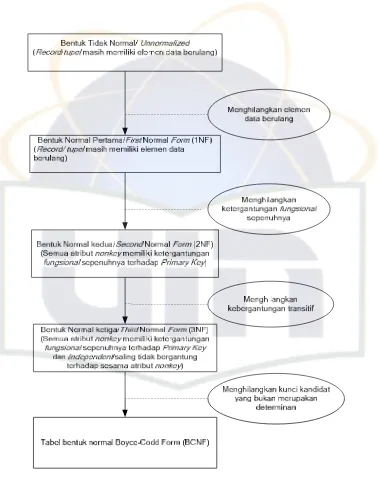

2.4.5. Normalisasi

Normalisasi adalah teknik analisis data yang mengelola data ke dalam kelompok-kelompok untuk membentuk entitas yang tak redundan, stabil, fleksibel

dan mudah beradaptasi (Whitten, 2004:306).

Ada beragam tingkat bentuk normal, di antaranya (Ladjamudin, 2005:176): 1. Bentuk tidak normal (Unnormalized Form)

2. Bentuk normal pertama (1NF) 3. Bentuk normal kedua (2NF) 4. Bentuk normal ketiga (3NF)

2.5. Alat Pengkodean Komputer 2.5.1. Personal Home Page (PHP)

PHP adalah singkatan dari Hypertext Preprocessor yang digunakan sebagai bahasa script serverside dalam pengembangan web yang disisipkan pada dokumen html (Peranginangin, 2004:2). PHP ditulis menggunakan bahasa C.

Halaman-halaman web yang menggunakan PHP sebagai script

pengembangan aplikasinya memungkinkan membuat situs yang memiliki sajian yang (Sidik, 2005:325):

a. Interaktif, server dapat menerima dari pemakai kemudian memproses masukan tersebut kemudian memberikan lagi kepada pemakai berupa hasil pengolahan.

b. Halaman dibuat berdasarkan suatu permintaan dari pengunjung/pemakai. Pemakai dapat memasukan kriteria informasi yang diinginkan, PHP akan mengakses kedalam database MySQL untuk menampilkan informasi yang diminta tersebut.

PHP begitu cepat populer dan berkembang begitu cepat karena PHP mempunyai beberapa keunggulan (Simarmata, 2006:31), yaitu :

a. Cepat, karena ditempelkan (embedded) di dalam kode HTML, sehingga waktu tanggap menjadi lebih pendek.

c. Mudah digunakan. PHP berisi beberapa fitur khusus dan fungsi yang dibutuhkan untuk membuat halaman web dinamis. Bahasa PHP dirancang untuk dimasukkan dengan mudah di dalam file HTML.

d. Berjalan pada beberapa sistem operasi. Dia berjalan pada sistem operasi yang beragam, Windows, Linux, Mac OS dan kebanyakan variasi dari Unix.

e. Dukungan teknis tersedia secara luas kerana PHP menyediakan dukungan gratis via daftar diskusi e-mail.

f. Aman. Pengguna tidak melihat kode PHP, karena kode yang ditampilkan pada browser adalah kode HTML.

g. Dirancang untuk mendukung database. PHP meliputi kemampuan yang dirancang untuk berinteraksi dengan database tertentu.

h. Customizable. Lisensi open source sehingga mengijinkan para pemprogram

untuk memodifikasi software PHP, menambah atau memodifikasi fitur-fitur yang dibutuhkan untuk lingkungan mereka sendiri.

2.5.2. MySQL