SKRIPSI

ANAUSIS PENGARUH INFLASI,

NILA! TU KAR RUPIAH, SUKU BUNGA SB!, DAN BARGA EMAS TF:RHADA P TING KAT PENt;Eiv!BALJAN (RETURN) SAHAM

seiセtor@ INDUSTRI HARANG KON:illl\ISI PADA BEi

Un1vcrs1l.:1s AウヲセQョQ@ NeQCC

SYARIF HIDAYATULLAh JAf\ARTA

Disusun Olch ; Tuti Amalia

104081002487 Oiterln1lf drrri

l\/o. Induk l;;,lasifikasi

.llJRUSAN MANAJEMEN

FAICUL TAS EKONOMI DAN ILMU SOSIAL

llNIVERSITAS ISLAM NEGERI SY ARIF JUDA YA TULLAH .JAKARTA

イᄋセMMM

l

PERPUSTAV<AAN UTAMA UIN SYAHID JAKARTAANALISIS PENGARUH lNFLASI, NILAI TUKAR RUPIAH, SUKU BUNGA SBI, DAN HARGA EMAS TERHADAP TING KAT PENGEMBALIAN (RETURN) SAHAM SEKTOR INDUSTRI BARANG

KONSUMSI PADA BEI Skripsi

Diajukan Kepada l'akultas Ekonomi dan !!mu Sosial Untuk Memenuhi Syarat-Syarat Untuk Meraih Gelar Saijana Ekonomi

Oleh: TUTIAMALIA

104081002487

Dibawah Bimbingan

Pembimbing I

Prof. Dr. Ahma

rッ、セm@

NIP: 150 317 955

Pembimbing 2

Indovama Nasaruddin SE., MAB NIP : 150 317 593

JURUSAN MANAJEMEN

FAI(ULTAS EI<ONOMI

&

ILMU SOSIAL

UIN SY ARIF HIDAY ATULLAH

JAI<ARTA

ANALISIS PENGARUH INFLASI, NILAI TUKAR RUPIAH,

..

.

SUKU BUNGA SBI, DAN HARGA EMAS TERHADAP TINGKAT PENGEMBALIAN (RETURN) SAHAM SEKTOR INDUSTRI BARANGKONSUMSI P ADA BE! Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh: TUTIAMALIA

104081002487

Dibawah Bimbingan

Pembimbing 2

Mセオセ@

Prof. Dr. Ahmad Rodo:;:tM NIP: 150 317 955

Jndoyama Nasaruddin SE., MAB NIP: 150 317 593

Penguji Ahli

Prof. Dr. Abdul Hamid, MS NIP: 131 474 891

JURUSAN MANAJEMEN

FAI(ULTAS EI(ONOMI

&

ILMU SOSIAL

UIN SY ARIF I-IIDA Y ATULLAH

JAI<ARTA

Hari ini hari Rabu Tanggal 3 Bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama TUT! AMALIA NIM: I 04081002487 dengan judul "ANALISIS PENGARUH INFLASI, NILA! TUKAR RUPIAH, SUKU BUNGA SB!, DAN HARGA EMAS TERHADAP TINGKAT PENGEMBALIAN (RETURN) SAHAM SEKTOR INDUSTRI BARANG KONSUMSI PADA BE!".

Memperhatikan dan memuji kemampuan mahasiswa tersebut, maka skripsi 1111 sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sa1jana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negri Syarif Hidayatullah Jakarta.

Ke tu a

Jaka11a, 3 September 2008

Tim Penguji Komprehensif

セVᄋRM

Herni Ali HT,seNLセ@

セMMM

SekretarisI.

II.

DAFT AR Rl\VAYAT HIDUP

DATA PRIBADI

l. Nama : Tuti Amalia

2. Tempat & Tgl. Lahir : Jakarta, 22 September 1986 : Perempuan

3. Jenis Kelamin

4. Ak.mat

5. Telepon PENDIDIKAN

I. SD

2. SMP

3. SMU 4. SI

'

: JI. Kav. Lestari 6 No. l 0 Lebak Bulus. Cilandak. Jakaiia Selatan 12440 : 0856 81811139

: MI Al-Hidayah Lebak Bulus, Jakarta : MTs Negeri 3 Pondok Pinang, Jakarta : SMU Negeri -;4 Kostrad, Jakarta : UIN SyarifHidayatullah Jakarta

III. SEMINAR DAN PELA TH-IAN I TRAINING

1. Peserta dalam "Stadium General Seminar On An Integration Between Islamic an Conl'entionul Cconomics" diselenggarakan oleh Badan Eksekutif Mahasiswµ Fakultas Ekonomi dan Ilmu Soial, UIN Syarif Hidayatullah Jakarta (2004)

2. Peserta dalan1 "Seminar Sasional lmp/ilwsi APBN 2005 terhadap Perekonomian Indonesia" diselenggarakan oleh Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Ilmu Soial, UIN Syarif Hidayatullah Jakarta (2005)

3. Peserta dalam "Training Of Operational Banking Simulation"

diselenggarakan oleh Badan Eksckutif Mahasiswa Fakultas Ekonomi dan Ilmu Soial, UIN Syarif l lidayatullah Jakarta (2007)

ABSTRACT

Economic factor are a systematic variables in determining succession of all olll company profit accession. tィ・イセヲッイ・L@ investors always use indexes or factors of macro economic, besides businesses and ind11stries, to estimate return

stocks.

Researcher try to understand, ll'hether macro variables information can be used as an indicator in predicting return stocks, il'ith 111eas11re the influence of short-term and long-term betwee,,1 macro variables and return stocks. This research is using return stocks for Consumer Goods Industries and four macro variables, which are Inflation, Rupiah Exchange Rate, SBI 's Interest Rate, and Gold Price. This research using Cointegration and Error Correction 1Hodel (ECM), introduced by Engle-Granger. Observation data in this research are monthly data from Januari 2005 to December 2007.

The result shows, there are a long-term influences between Inflation, Rupiah Exchange Rate, SBJ's Interest Rate, and Gold Prices with Return Stock of ADES, AOUA, BAT!, CEKA, DVLA, GGR:\1, HA/SP, KLBF: MERK, AfYOR, SKLT and UNVR. By using ECM (Error Correction Model) lest, in short-term valueation, that inflation has a significant lo return stock of DVLA and SKLT. Rate has a significant to return stock of DVLA, GGR1V!, MERK, klbjNセ@ MYOR. SKLT, and UNVR. And gold price has a significant to return stock of MERK. Otherwise, SBJ's Interest Rate has 11 unsign[/icant to return stock of ADES.

AQUA, BAT!, CEKA, DVLA, GGR:lf. 11.1181', klbjセ@ lv!ERK, AIYOR, SKLT and UNVR.

ABSTRAK

Faktor ckonomi merupakan variabcl-variabel sistcmatik dalam

mencntukan keberhasilan pencapaian laba perusahaan secara keseluruhan. Dengan

demikian investor selalu menggunakan indeks I faktor-faktor ekonomi makro di

samping variabel industri dan pcrusahaan dalam mcngestimasi tingkat pengembalian sahan1-saham individu.

Peneliti berusaha untuk mengetahui apakah informasi variabel makro dapat digunakan sebagai indikator dalam mcmprediksi tingkat pengembalian

(re/urn) saham, dengan cara menguji pcngaruhjangka panjang danjangka pendek

antara ·variabel makro dengan tingkat pengembalian (re/urn) saham. Penelitian ini

menggunakan tingkat pengembalian (return) saham sektor Industri Barang

Konsumsi, dan empat variabel makro, yaitu Inflasi, Nilai Tukar Rupiah, Suku Bunga SB!, dan Harga Emas. Penclitian menggunakan metode kointegrasi dan

Error Correction Model (ECM) yang diperkenalkan oleh Egle-Granger, observasi

daiam penelitian ini adalah data bulanan dari periode Januari 2005 sampai dengan Desember 2007.

Hasil menunjukkan bahwa tcrdapat pengaruh jangka panjang antara Inflasi, Nilai Tukar Rupiah, Suku Bunga SB!, dan Harga Emas dengan Tingkat

Pengembalian (return) Saham ADES, AQUA, BAT!, CEKA, DVLA, GGRM,

HMSP, KLBF, MERK, MYOR, SKLT dan UNVR. Dengan menggunakan

pengujian ECM (Error Correction ModeT), dalam perhitungan jangka pendek

menunjukkan bahwa inflasi signifikan dengan tingkat pengembalian (return)

saham DVLA dan SKLT. Kurs signifikan dengan tingkat pengembalian (return)

saham pada DVLA, GGRM, MERK, KLBF, MYOR, SKLT, dan UNVR. Dan

harga emas signifikan dengan tingkat pengembalian (return) saham MERK.

Sebaliknya, suku bunga SB! tidak signifikan terhadap tingkat pengembalian

(return) saham ADES, AQUA, BA Tl, CEKA, DVLA, GGRM, HMSP, KLBF,

MERK, MYOR, SKLT dan UNVR.

Kata Kunci: lnflasi, Nilai Tukar Rupiah, Suku Bunga SB!, Barga Emas, Tingkat

Pengembalian (return) Saham, Kointegrasi, Error Correction

KATA PENGANTAR

Bis mi llahirrahmani rrah i m

Assalamu'alaikum Warahmatullahi Waharakatuh

Segala puji syukur hanyalah bagi Allah SWT zat yang telah melimpahkan

berbagai nikmat dan karunia, shalawat serta salam semoga senantiasa tercurnh

kepada Rasulullah SAW. Yang telah memperjuangkan Agama Islam dengan jiwa

dan raganya sehingga sampai kepada kita saat ini.

Penulis menyadari bahwa dalam skripsi ini masih banyak kekurangan

karena keterbatasan baik dalan1 pcngetahuan maupun dalam teknik penulisan,

oleh karena itu dengan rendah hati dan lapang dada penulis mengharapkan saran

dan kritik yang bersifat membangun dari semua pihak.

Akhir kata penulis juga ingin mcngucapkan terima kasih yang

sebesar-besamya kepada semua pihak yang telah membantu dalam penyelesaian skripsi

1111:

I. Allah SWf yang rnaha pengasih dan penyayang, yang telah melimpahkan

rahmat serta ilrnu pengetahuan yang tak terhingga.

2. !bu yang telah memberikan kasih dan sayangnya setulus hati, do' a disetiap kedipan rnatanya, dan motivasi yang sangat mernbangun sehingga penulis

dapat rnenyelesaikan skripsi ini. Skripsi ini juga penulis pcrsembahkan

I

r···rv'°''"

UTAMA UIN SYAHID JAKARTA3. Bapak Prof. Dr. Ahmad Rodoni, \!M., sclaku Dasen Pcmbimbing l, yang

telah meluangkan waktu, pikiran, dan ilmunya dalarn membimbing

sehingga skripsi ini dapat disclcsaikan.

4. Bapak lndoyama Nasaruddin SE.,MAB., selaku Dasen Pembimbing 2

yang telah rneluangbm waktu, pikiran, dan ilmunya dalam menyelesaikan

skripsi ini.

5 .. Seluruh Dasen Fakultas Ekonomi dan Ilmu Sosial, yang telah memberikan

beka) ilmu yang tak terhingga nilainya kepada penulis selania menjadi

mahasiswi. Semoga Allah SWT mcmbalas scluruh amal ibadalmya.

6. Kakakku Dewi Rachmawati yang bcrscdia mcnjadi tempat curhatan dalam

menyelesaikan skripsi 1111. Adik-adikku Ridwan Kami!, Fadillah

Ramadhanti, dan s1 kccil Hamun Salsabila dcngan scgala kepolosan,

kelucuan, dan keceriannya selama ini. Schingga dapat memberibm angin

segar dan menghilangkan semua kcjenuhan.

7. Special thanks to Ni'matu Rabbika Al-Razzaaq nuri jauh di sana. Terirna

kasih banget alas semua pengorbanannya yang selalu rnenemaniku dalan1

suka duka, ikut pusing cari data, dan sclalu memberikan banyak support,

sharing, dan solusi.

8. Tcman-tcman /\fanajcmcn 8 angkatan 200.J. Dina (scmangat 11 !), Lia,

Titin. Nana, dan Mute. scmoga kita tctap solid n selalu mcnjaga trJi

silaturahirn. Teman-teman :V!anajerncn Keuangan A, Elih (thanks dah

Lembar Pengesahan Daftar Riwayat Hidup Abstract

Abstrak

Kata Pcngantar Daftar lsi Daftar Tabel Dafiar Gambar Daftar Lampiran

BABI. PENDAHULUAN

A. Latar Belakang B. Perumusan Masalah C. Tujuan Penelitian

D. Manfaat Penelitian

D.\FTAR IS!

BAB II. TINJAUAN PUST AKA

A. Landasan Teori

I. Tingkat Pengembalian (return) Saham 0 In llasi

3. Nilai Tukar Rupiah 4. Suku 13unga Sl31 5. Harga Emas

1

10

I I

I I

13

13

13

17

21

24

B. Penelitian Terdahulu 30

C. Kerangka Pemikiran 33

D. I-!ipotesis 36

BAB III. METODOLOGI PENELITIAN 37

A. Ruang Lingkup Penelitian 37

B. Metode Penentuan Sampcl 38

C. Metode Pcngumpulan Data 38

D. Metode Analisis 40

I. Uj i Stasioneritas 4 I

2. Uji Kointegrasi 42

3. Uji Signifikansi 42

E. Variabel Penelitian 43

BAB IV. HASIL DAN PEMBAHASAN .J6

A. Sekilas Gambaran Umum Objek Penelitian 46

I. Sejarah Bursa Efek 46

2. lnstrumen Pasar Modal 4 7

3. Gambaran Produk Indonesia di Era Globalisasi 49

4. Industri Barang Konsumsi di Bursa Efek Indonesia 55

B. I-!asil Analisa dan Pembahasan 57

BAB IV. KESIMPULAN DAN SARAN 84

A. Kesimpulan 84

B. lmplikasi 86

DAFT AR PUST AKA LAMPI RAN

88

No

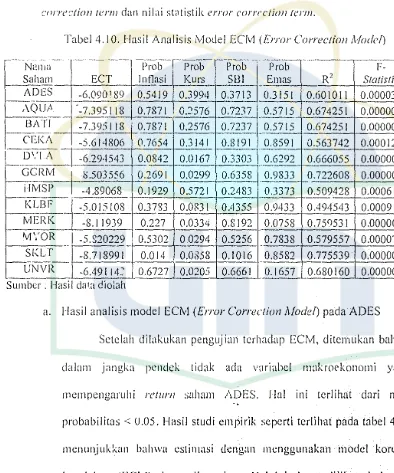

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8

4.9

DAFTAR T ABEL

Keterangan

Tingkat Inflasi di Indonesia

Nilai Tukar Rupiah Terhailap Dollar AS Tingkat Suku Bunga SB!

· Harga Emas

Uji Akar Unit Pada Tingkat Level

UT/1,IVJA

UIN SYAHiD JAKJ\RTA

Hal

58

59

60

61

63

Uji Akar Unit Pada Tingkat Pembedaan Pertama64

Uji Akar Unit Pada Tingkat Pembedaan kedua

65

Penguj ian Kointegrasi

67

No

2.1

Keterangan Kerangka Berfikir

DAFT AR GAMBAR

Hal

DAFT AR LAl\1PIRAN

No Keterangan Hal

I. Tingkat Pengembalian (rellirn) Saham

90

2. Output Uji Akar Unit Tingkat Level

92

' Uji J\kar Unit Pada Tingkat Pcmbcdaan Pcrtama

96

.).

4. Uji Akar Unit Pada Tingkat Pembedaan Kedua 97

5. Output Uji Kointegrasi (Johansen Coinregrarion Tes!)

98

A. Latar Belakang

BAB I

PENDAHULUAN

Semenjak krisis ekonomi mulai melanda Indonesia pada perteng:ahan tahun 1997, kinerja keuangan badan usaha mcnurun tajam bahkan diantaranya menderita kcrugian. Ko1idisi ini tentu akan mempcngaruhi investor untuk melakukan investasi di pasar modal khususnya saham, dan akan berdampak terhadap harga pasar saham di bursa. Selain itu variabcl-variabel ekonomi seperti tingkat suku bunga, inllasi. nilai tukar mengalami perubahan yang cukup tajam. Suku bunga meningkat sampai mcncapai angka 68,76 % per tahun (Statistik ckonomi keuangan Indonesia 1998). Tingginya intlasi dan suku bunga bank akan menyebabkan beban operasional perusahaan semakin berat serta akan mempengaruhi kincrja keuangan badan usaha, yang pada akhirnya berdampak pada pasar modal. Disisi lain, meningkatnya suku bunga merupakan peluang investasi yang cukup menjanjikan bagi investor deposito, dan akan berdampak pada harga pasar saham di pasar modal.

Krisis ekonomi terjadi selama lebih dari 7 tahun, kini perbaikan makro ekonorni sudah memperlihatkan tanJa-tanda yang menggembirakan dengan rnulai stabilnya nilai tukar rupiah terhadap dolar Amerika, intlasi dibawah I 0 % per tahun, suku bunga yang terus mernperlihatkan tren yang menurun dan

maka dibutuhkan modal (investasi) yang kontinyu pula agar efek multiplier dapat terus berjalan dan pertumbuhan ekonomi dapat terus berlangsung.

Kehadiran pasar modal, pada sisi lainnya. dapat dilihat sebagai wahana dan alternatif dalam berinvestasi. Bagi investor. dengan rnclakukan investasi dalarn surat berharga (sekuritas). mcngharapkan suatu tingkat pengembalian

(expected return) yang menjanjikan. Risiko (risk), merupakan sisi lain yang

harus selalu dipertimbangkan investor dalam berinvestasi. lnstrumen surat berharga (sekuritas) dapat bermacarn-macam bentuknya salah satunya adalah saham. Supaya investasi dalai11 bentuk saham terscbut aman clan menghasilkan tingkat pengembalian yang optimal. maka investor perlu memperhatikan faktor-faktor yang mempengaruhi tingkat pengembalian (return) saham. Selanjutnya faktor-faktor tersebut digunakan sebagai dasar dalam setiap pengambilan keputusan supaya dapat dirumuskan kebijakan yang tepat untuk melakukan investasi.

Pengaruh perubahan Jingkungan ekonomi makro yang terjadi seperti perubahan suku bunga pemcrintah. pcrubahan permintaan dan penawaran uang, perubahan tingkat bunga obligasi jangka pai1jang pemerintah maupun swasta, perubahan pada neraca perdagangan serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah, turut berpengaruh pada fluktuasi harga saham clan volume perdagangan di pasar modal. Serncntara itu. · Salomon Brothers menyatakan ba/ma return sckuritas dipcngaruhi oleh tujuh variabel yaitu pertumbuhan ckonomi, siklus bisnis. suku bunga jangka panjang, suku bunga jangka pcndck. inflasi. nilai tukar rnata uang (kurs) dan indeks pasar.

Tingkat inflasi yang bersifot cost push-inj/ation, dimana perusahaan-ー・イオウ。ィ。。ヲイ|N、セセァ。ョ@ jumlah yang lebih sedikit menyebabkan terjadinya penurunan penawaran agregat, sehingga efisiensi perusahaan akan menurun. Keadaan yang demikian ini akan berdampak negatif terhadap harga saham. Terbatasnya penawaran keseluruhan cenderung membentuk resesi ekonomi sehingga indeks harga saham akan mcngalami penurunan.

Salah satu alternatif invcstasi lainnya adalah pada foreign currency

(mata uang asing). Orang ccndcrung untuk berinvestasi pada mata uang yang

tergo!ong hard currenc)', yaitu Qョセョ。@ uang yang cenderung 1nengala1ni

apresiasi dan memiliki peredaran luas. Kcnaikan nilai tukar (exchage rate)

mata uang asing terhadap mata uang Jokal atau keadaan melemahnya nilai tukar mata uang lokal akan mcnyebabkan tingginya tingkat keuntungan investor dalam mata uang asing. Kcadaan ini sangat berdampak negatif terhadap perusahaan-pcrusahaan nasional yang mempunyai kewajiban dalmn mata uang asing. Tingginya keuntungan pada invcstasi alternatif itu akan mengalihkan perhatian investor ,iangka pendck dari saham menuju currency

sehingga, diduga berdampak ncgatif terhadap harga saham.

Penelitian yang dilakukan okh Sudjono (2002) pcnelitian dilakukan dcngan mclihat hubungan simulian antara variahcl makro tcrhadap indcks harga saham sebelum dan semasa krisis, basil penelitiannya menunjukan bahwa terdapat empat variabel yang mempunyai hubungan simultan yakni IHSG, Deposito I, SBJ, dan Rupiah. Akan letapi Rupiah lebih mampu menjelaskan pengaruhnya terhadap rnriabcl-variabel IHSG, Depo I, SBI, atau Rupiah itu sendiri dan tidak, dapat rnengungkap keseimbangan rnaupun hubungan simultan sebelum dan masa krisis karcna pcriode pengamatan yang terlalu pcndck.

Penelitian yang dilakukan oleh R. Hidayat, dkk (2003) tentang Penggunaan Multi Jndeks Model dalam Estimasi Tingkat Pengembalian lnvestasi Saham Di Indonesia tahun i 997-2000 dengan menggunakan analisis regresi berganda hasilnya menunjukkan adanya pengaruh bersama secara signifikan yaitu variabel tingkat pengembalian pasar, tingkat inflasi, suku bunga SB!. clan variabel kurs US dollar, dan harga emas terhadap pengembalian saham.

Dalam R. Hidayat, dkk (2003) penelitian mengenai pengaruh indeks pasar terhadap harga saham-saham telah dilakukan oleh B. F. King terhadap 60 saham perusahaan yang menggunakan S & P 500 Dow Jones Index, hasil penelitian ini dikutip oleh Fisher dengan pernyataan, "King observed rhar, on rhe average, over half the varairion in a srock 's price could be allribured to a

market influence rhar a.ffecrs all stock market indexes such as Dow Jone.1:

Hasil observasi King tersebut menunjukkan bahwa secara rata-rata, lebih dari separuh variasi harga saham dapat disebabkan oleh pengaruh indeks pasar.

Dalam R. Hidayat, dkk (2003) te1jadinya pola hubungan negatif antara tingkat inflasi dengan tingkat pcngembalian investasi saham dan komoditas future (Jacob and Pettit, 1989:137). Penelitian Januari 1969 -November 1970 juga mengungkapkan adanya·· pola hubungan negatif antara tingkat bunga dan inflasi terhadap pengembalian saham biasa. " ... there ,is a reliable negative

relationship bet1ree11 rhe level of the expected returns on common stocks and

rhe level ofrhe 1reasI11J' bill rate" (Schwer!. I 992:5 I 9).

Dalam R. Hidayat, dkk (2003) penelitian mengenai hubungan harga emas dengan indeks pasar saham menunjukkan: "In general, gold allowss one

10 diversifj• againts the ォゥョ、セ@ of risk that affect all stock markets

simulta11eo11sly. For example, i11 1973 a11d 1974 bu//io11 price /rippled when

srock markets worldH·ide dropped dramatically during the oil crisis; the New

York Stock Exclmge dropped approxiamately 50%. Conversly, the price of

gold dropped fi"om 1982 to 1983, whe11 most stock market rose during the

economic recove1y. Several studies have show11 the existence of a small, and

sometimes negati\'e, correlation betireen gold and stock prices (Bruno,

hubungan positif antara harga cmas dengan tingkat inflasi (Roger dan Siegel yang diadaptasi oleh Sharp. Gordon dan Bailey, 1997:498).

Dalam Siti Ruqoyah (2005). pcnelitian menunjukkan tingkat suku bunga SB! dan jumlah uang bcredar (1v12) memberi pengaruh terhadap return

saham secara signifikan pada taraf a = 0,05. Hasil dari koefisien regresi

menunjukkan bahwa tingkat suku bunga SB! dan jumlah uang beredar (M2) memberi pengaruh terhadap retum saham.

Penelitian yang dilakukan Widayanti (2007), penclitian dengan menggunakan metode analisis regresi linear berganda yang digunakan memberikan hasil bahwa terdapat variabel makroekonomi yaitu gross domestic product, tingkat suku bunga SBI, tingkat suku bunga !111ematio11a/ Prime Rates, inflasi Indonesia, nilai tukar mata uang Rupiah terhadap Dolar Amerika Serikat, indeks harga saham gabungan dan New York Exchange

fntiex, n1asing·1nasing n1en1punyai pengaruh terhadap return sahan1

perusahaan yang mempunyai karaktcr yang bcrbeda walaupun perusahaan tersebut sahamnya sama-sama diminati oleh investor asing. Sedangkan variabel inflasi Amerika Serikat tidak mempunyai pengaruh terhadap return

Penelitian juga dilakukan oleh Hamidah (2005), hasil penelitian yang diperoleh dalam pengujian terhadap tingkat pengembalian investasi saham adalah bahwa tingkat pengembalian pasar, inflasi, suku bunga deposito, nilai tukar, dan harga emas secara simultan berpengaruh signifikan. Secara parsial, hanya tingkat pengembalian pasar dan nilai tukar yang berpengaruh signifikan terhadap tingkat pengembalian investasi saham.

Dalam ha! ini peneliti akan mengidentifikasikan masalah sebagai berikut: Dalam analisis fundamental. kondisi variabel makro sangat mempengaruhi keputusan-keputusan invetasi yang diambil oleh pemodal untuk itu masalah diidentifikasi sebatas yakni tingkat suku bunga yang digunakan yaitu suku bunga SB!, Nilai tukar yang akan digunakan yaitu kurs rupiah terhadap USO, Tingkat Inflasi, Harga Emas, tingkat pengembalian saham. Ada tidaknya pengaruh antara suku bunga SBl, nilai tukar rupiah,

inflasi, dan harga e1nas terhadap tingkat pcngc1nba\ian saharn dcngan

pendekatan Error Correction Model (ECM). Baik atau tidaknya penggunaan metode Error Correction Model HecセエI@ dalam menganalisis pengaruh antara variabel-variabel makro ekonomi yang akan ditcliti.

Begitu banyak faktor yang mempcngaruhi return saham sepcrti faktor fundamental makro ekonomi, sosial politik, maupun faktor ekspektasi return

saham dimasa depan yang dapat mcmbuat hasil suatu penclitian menjadi tidak fokus, maka dalarn ha! ini penelitian dibatasi hanya pada beberapa faktor fundamental makro ekonom i.

mempengaruhi return saham tersebut maka dapat dilihat seberapa besar perubahannya dapat menyebabkan perubahan pada pergerakan return saham.

Berdasarkan pemikiran tersebut, penulis ingin mengetahui lebih lanjut mengenai pengaruh variabel makroekonomi terhadap return saham. Maka penulis tertarik dengan melakukan penelitian berjudul "Analisis Pengaruh Inflasi, Nilai Tukar Rupiah, Suku Bunga SBI, clan Harga Emas terhadap Tingkat Pengcmbalian (Return) Saham Sektor Industri Barang Konsumsi Pada Bursa Efek Indonesia".

B. Perumusan Masalah

Permasalahan pokok dalam penclitian ini diarahkan untuk menganalisa antara faktor-faktor ekonomi makro seperti tingkat inflasi, tingkat suku bunga SB!, perubahan nilai tukar Rupiah, dan harga emas terhadap return saham pada periode 2005-2007. Pokok permasalahan yang diajukan adalah:

C. Tujuan Peuelitian

Penelitian ini bertujuan untuk:

l. Mengetahui pengaruh jangka panjang antara tingkat inflasi, nilai tukar Rupiah, suku bunga SB!, dan harga emas terhadap tingkat pengembalian

(return) saham.

2. tv!engetahui pengaruh jangka pendek antara tingkat inflasi, nilai tukar Rupiah, suku bunga SB!, dan harga emas tcrhadap tingkat pengembalian

(return) saham.

D. Manfaat Penelitian

I. Bagi Pemcrintah

a) Merupakan bahan pertimbangan dalam menetapkan keputusan dibidang moneter khususnya berkaitan dengan kebijakan yang dapat mempengaruhi penanaman modal dipasar bursa efek indonesia.

b) Sebagai upaya perbaikan dalam sistem moneter dan laju pertumbuhan ekonomi makro.

セ@ Bagi Peneliti

a) Menambah pcngetahuan clan 11a\\'asan dalam aplibsi ihnu yang telah diperoleh serta mengetahui gambaran umum mengenai pasar modal dan aktivitas di dalamnya.

3. Bagi Pembaca dan Pengernbangan Penelitian Selanjutnya.

a) Sebagai surnber referensi dan tambahan pengetahuan dalam kerangka pengembangan penelitian selanjutnya yang sejenis.

b) Menambah ilmu pengetahuan keuangan dan menarnbah kepekaan terhadap gejolak kondi,si ekonorni makro dan pasar modal yang ada saat ini.

4. Bagi Praktisi dan Investor Pasar Modal

a) Scbagai sumber informasi bagi pclaku pasar saham dalam mengarnbil kcputusan investasi.

A. Landasan Teori

BAB II

TINJAUAN PUSTAKA

1. Tingkat Pengcmbalian (return) Saham

Rerum atau tingkat keuntungan merupakan persentase kekayaan

pemegang saham untuk sesuatu jangka waktu. Peningkatan dalam Rupiah adalah sama dengan dividen tunai yang diterima dalam satu jangka waktu di tam bah dengan perubahan dalam Nilai Saham yang berlaku pad a jangka waktu terse but. (Ahmad Rodoni dan Othman Yong. 2002 : 11 ).

Tingkat keuntungan adalah konsep penting dalam setiap keputusan investasi karena merupakan tolak ukur investasi. Suatu investasi dinyatakan berhasil apabila keknyaan investasi itu meningkat. Sebaliknya investasi itu rugi atau gagal apabila kekayaan investor itu menurun. Tingkat keuntungan suatu saham adalah seluruh pendapatan bersih yang diterima pemegang saham pada suatu akhir periode tertentu. Yaitu dividen ditambah dengan capiral gain atau capiral loss dibagi dengan saham awal periode yang dinyatakan rumus:

R;

=

P, - P1.1I1'1.1Ket :R

=

Hasil pengembalian aktual (yang diharapkan) saat t menunjuk pada periode tertentu dimasa yang lalu (yang akan datang) P,=

Harga saharn pada saat tTujuan dibentuknya pasar modal adalah sebagai sarana untuk mentransfer dana dari investor kepada perusahaan yang membutuhkan dana (emiten). Suatu perusahaan mungkin mempunyai peluang investasi yang akan memberikan tingkat pengembalian (return) diatas tingkat biaya modal tetapi tidak mempun: ai dana scndiri untuk membiayainya.

Dilain pihak, terdapat individu-individu atau lembaga atau perusahaan yang memiliki peluang investasi dapat meminjam dana dan sebaliknya, investor yang memiliki dana berlebih dapat meminjam dananya tersebut. Calon investor akan bcrsedia untuk menanamkan kelebihan dananya karena invcstasi yang dilakukannya diharapkan dapat memberikan tingkat pcngembalian (return) yang lebih tinggi clari biaya modal dengan demikian calon investor maupun perusahaan sama-sama diuntungkan.

Dalam ha! ini, informasi rnengcnai tingkat biaya modal sangatlah penting artinya bagi perusahaan. sebab dengan diketahuinya nilai atau besarnya biaya modal yang dibutuhkan maka perusahaan akan dapat menentukan sam pai sejauh mana tingkat investasi yang hendak dilakukannya diharapkan dapat memberikan tingkat pengembalian

(expected return) yang sama besarnya dengan tingkat biaya modal yang

marginal rare of re/urn untuk semua perusahaan sama clengan marginal

rare ofrerum bagi seluruh investor.

Variabel makro ekonomi mempunyai pengaruh yang erat dengan iklim investasi dalam suatu sistem perekonomian, baik secara langsung maupun tidak langsung melalui instrumcn invcstasi saham dipasar modal. Situasi dan kondisi m.akro ekonomi yang stabil dan baik akan menciptakan ruang yang kondusif bagi investor untuk menanamkan dananya dalam sistem perekonomian tersebut. clan sebaliknya, bilamana kondisi makro ekonomi adalah buruk dan tidak terdapat kcteraturan didalamnya, maka hampir dapat dipastikan bahwa investor-pun tidak akan tertarik untuk berinvestasi di dalamnya.

Untuk mengetahui pcngaruh antar variabel yang termasuk dalam makro ekonomi terdapat bcbcrapa contoh penelitian dan metodc untuk melakukan pengujian atas model penelitian yang dihasilkan. Pertama-tama model penelitian yang dihasilkan oleh Chen (1991 ), dimana ia menguji bagaimana pengaruh antara kesempatan berinvestasi dengan variabel-variabel makro ekonomi.

saham yang dilakukannya, rnaka akan semakin besar pula risiko yang harus dihadapinya.

Menurut Agus Sarto no (200 I: J 69), jenis risiko yang urn um

dihadapi investor dapat dibedakan menjadi :

a. Risiko yang sistematjs. Risiko yang terjadi karena f"aktor perubahan seeara keseluruhan, seperti misalnya karena perubahan tingkat suku

bunga yang n1engakibatkan ョQセョゥョァォ。エョケ。@ tingkat keuntungan yang

diisyaratkan atas sekuritas sccara keseluruhan, intlasi, resesi ekonomi, perubahan kebijakan Risiko yang sistcmatis. Risiko yang terjadi karcna faktor pcrubalrnn secara ckonomi secara menycluruh, perubahan pengharapan investor terhadap perkcmbangan ekonomi.

2. lnflasi

Menurut Adiwarman (2007: 135), secara um um inflasi bera11i kenaikan tingkat harga secara umum dari barang I komoditas dan jasa selama suatu periode waktu tel1entu. lnflasi dapat dianggap sebagai fenomena monetcr karena terjadinya penunman nilai unit penghitungan moneter terhadap suatu komoditas. Definisi inflasi oleh para ekonom modern adalah kenaikan yang menyeluruh dari jumlah uang yang harus dibayarkan (nilai unit penghitungan moneter) terhadap barang-barang I

komoditas dan jasa. Sebaliknya, jika terjadi adalah penurunan nilai unit penghitungan moneter terhadap barang-barang I komoditas clan jasa didefinisikan sebagai deflasi (dejlation).

lnflasi diukur dcngan tingkat inllasi (rate ofi11jlatio11) yaitu tingkat perubahan dari tingkat harga secara umum.

Menurut Paul A. Samuelson (Adiwarman, 2007: 137), seperti sebuah penyakit, inflasi dapat digolongkan menurut tingkat keparahannya, yaitu sebagai berikut :

a. Moderate Inflation : karakteristiknya adalah kenaikan tingkat harga

yang lambat. Umumnya disebut sebagai 'inflasi satu digit'. Pada tingkat inflasi sepel1i ini orang-orang masih mau untuk memegang uang dan menyimpan kekayaannya dalam bentuk uang daripada dalam bentuk aset riil.

b. Galloping Inj!ation : inflasi pada tingkatan ini terjadi pada tingkatan

orang hanya n1au n1cn1cgang uang scpcr\unya saja, scdangkan

keknyaan disitnpan dalam bentuk aset-aset riil. Orang akan 111enu111puk barang-barang. 111e111beli ru111ah dan tanah. Pasar uang akan tnengalami penyusutan dan pendanaan akan dialokasikan melalui cara-cara selain dari tingkat bunga serta orang tidak akan 111e111berikan pinjaman kecuali dengan tingkat bunga yang atnat tinggi. Banyak perekonotnian yang mengalami tingkat inflasi seperti ini tetap berhasil 'selamat" walaupun sistem harganya berlaku sangat buruk. Perekonomian seperti ini cenderung mcngirimkan clananya untuk berinvestasi di luar negeri daripada berinvestasi di dalam negeri (capi1a/ 0111/loll').

c. Hyper Jnj/a1ion : inflasi jenis ini terjadi pada tingkaran yang sangat

tinggi yaitu jutaan satnpai trilyunan persen per tahun. \\"alaupun sepertinya banyak petnerintahan yang perekonomiannya dapat be11ahan menghadapi galloping inf/alion, akan tetapi tidak pernah ada pemerintahan yang dapat bertahan menghadapi inflasi jenis ketiga yang amat ·mematikan· ini. Contohnya adalah Weimar Republic di Jerman pada tahun 1920-an.

Menurut Nopirin ( 1994) yang dimaksud dengan inflasi adalah

proses kenaikan ィ。イァ。セィ。イァ。@ un1un1 barang-barang sc,cara terus n1enerus

selama satu periode tertentu. Berdasarkan tingkatnya inflasi dibagi menjadi 3 yaitu:

b. lnflasi Menengah (gallopi11g i11jlatio11), kenaikan harga yang cukup besar diantara 30% - 50%.

c. Inflasi Tinggi (hyper i11flatio11), kenaikan harga yang sangat besar diatas I 00%.

Formula yang digunakan untuk menghitung laju inflasi/deflasi perbulan adalah:

Ket : L(l/D )n IHKn

IHK(n-1)

L(I/D)n= II !Kn ·::_UIK(n,_tl x 100%

IHK(n-1)

= Laju inllasi I deflasi pada bulan ke-n = lndcks harga konsumen pada bulan ken

= lnclcks harga konsumen pad a bu Ian ke n-1

Menurut Sadono Sukirno (1994 : 15) inflasi diclefinisikan sebagai suatu proses kebaikan harga-harga yang berlaku clalam suatu pereknomian. Tingkat intlasi berbeda dari suatu periode ke pcriode lainya, clan berbeda dari suatu negara ke negara lainnya. lnflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus-menerus.

Terdapat 3 teori utama mengenai inflasi (Muana Nanga, 2001 :252-254), yaitu:

a. Teori Kuantitas

besar dari x% tergantung apakah masyarakat tidak mengharapkan harga naik lagi, akan naik tctapi lebih buruk dari masa sckarang atau lampau. atau akan naik cepat dari sckarang atau masa lampau.

b. Teori Keynes

Mengatakan bahwa.inflasi terjadi karcna masyarakat hidup diluar batas kemampuan ekonomisnya. Teori ini menarik karena menyoroti peranan distribusi pendapatan dalam proses inflasi, dan menyarankan hubungan antara inflasi dan faktor-faktor non ekonomis.

c. Teori Strukturalis

Teori intlasi jangka panjang karena menyoroti sebab-sebab inflasi yang berasal dari kekuatan struktur ekonomi, khususnya suplai bahan makanan dan barang-barang ekspor. Inflasi semacam ini tidak bisa diobati denagn misalnya mengurangi jumlah uang beredar. tetapi pembangunan sector bahan makanan dan ekspor.

i\1uana Nanga (200 I :241) menjelaskan inflasi adalah suatu gejala dimana tingkat harga umum mengalami kenaikan secara terus-menerus. Venieris dan Sebo! (1978:63). mendefinisikan inflasi sebagai suatu kecenderungan meningkatnya tingkat harga umum secara terus menerus sepanjang waktu (a sustained 1endencyfor the general /el'e/ of price lo rise

3. Nilai Tukar Rupiah

Menurut Sadono Sukirno (2000: 197), kurs (nilai tukar) valuta asing masalah suatu nilai yang menunjukkan mata uang dalam negeri yang diperlukan untuk mendapatkan satu unit mata uang asing. Sedangkan menurut Suad Husnan (1998) menyatakan bahwa kurs valuta asing di Indonesia biasanya dinyatakan sebagai berapa Rupiah yang diperlukan oleh bank untuk membeli satu unit mata uang (kurs beli) dan berapa Rupiah yang akan diterima kalau menjual satu unit mata uang asing (kurs jual).

Pengertian nilai tuk'ir mata uang menurut FASB adalah rasio antara suatu unit n1ata uang dcngan seju1nlah n1ata u3ng lain yang bisa

ditukar pada waktu tertentu. l'erbedaan nilai tukar riil dengan nilai tukm nominal penting untuk dipahami karena keduanya mempunyai pengaruh yang berbeda terhadap risiko nilai tukar (Sartono. 2001). Perubahan nilai tukar nominal akan diikuti oleh perubahan harga yang sama yang menjadikan perubahan tcrscbut tidak berpengaruh terhadap posisi persaingan relatif antara perusahaan domestik dengan pesaing luar negerinya dan tidak ada pengaruh terhadap aliran kas. Scclangkan perubahan nilai tukar riil akan menyebabkan perubahan harga re\atif (yaitu perubahan perbandingan antara harga barang domcstik dengan harga barang luar negeri). Dengan dcmikian pcrubahan tcrscbut mempengaruhi

Shapiro (1996) mendefinisikan perubahan nilai tukar riil, adalah :

"the real exchange ra/e is the nominal exchange rate adjusted for

changes in the relative purchasing power of each currency since

some base period. "

Tahun 1981 SFAS No. 52 menetapkan bahwa perusahaan harus menggunakan currem rate untuk pertukaran mata uang asing-penyatuan

asset dan liability dalam dollar . .ladi laba atau rugi pcrtukaran rnata uang

melalui pelaporan laba I rugi dan diakumulasi dalam suatu akun yang wajar dalam neraca yang biasanya disebut "penyesuaian pertukaran komulatif'.

Pada SFAS No. 52 juga dijelaskan ball\\'a tujuan dasar pertukaran mata uang asing adalah untuk memberikan informasi yang secara LJJnum sesuai dengan pengaruh ckonorni yang diharapkan dari suatu perubahan nilai dalam arus kas dan ckuitas perusalrnan. Bcrdasarkan pernyataan ini berarti pertukaran mata uang asing berpengaruh pacla nilai perusahaan yang bisa diukur melalui arus kas clan return saham pcrusahaan.

Menurut Salvatore ( 1997:49) nilai tukar a tau exchange rate

diartikan sebagai harga mata uang luar ncgeri dalam satuan mata uang domestik.

Menurut Salvatore ( 1997: 140) kar atau sering disebut dengan kurs adalah jumlah atau harga mata uang domestik dan mata uang luar negeri (asing). Kurs ini dipertahankan sama di scmua pasar melalui orbitrose.

rendah dan menjualnya bilamana harganya tinggi. Suatu penurunan dalam nilai mata uang dalam negeri terhadap mata uang asing disebut dengan

depresiasi. Sedangkan kenaikan nilai mata uang dalam negeri terhadap

111ata uang asing disebut a11resiasi. Karena 1nata uang suatu negara dapat di

depresiasi terhadap mata uang clan apresiasi terhadap yang lain maka biasanya dapat dihitung suatu kurs dektif. Kurs cfektif merupakan

rata-rata tertin1bang dari nilai tukar n1ata uang suatu negara.

Exchange rale atau Ktirs adalah tingkat diinana negara-ncgara

melakukan pe!1l1karan dipasar clunia ( ivlankiw, 2005:492).

Kurs adalah harga scbuah mata uang dari suatu negara yang diukur

I dinyatakan dalam satuan rnata uang lainnya. Kurs mcmainkan penman yang amat penting dalam keputusan-kcputusan pcmbelanjaan, karena kurs memungkinkan bagi kita untuk rnenerjernahkan harga-harga dari berbagai negara kedalam satu bahasa yang sarna ( Krugman, 2000:40).

Perdagangan antar negara din1ana n1asing-111asing negara

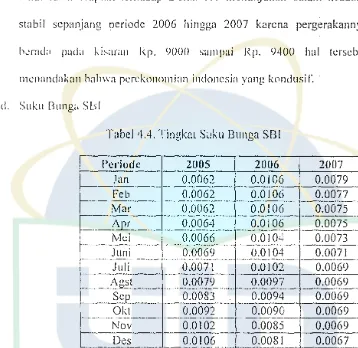

-l. Suku Bunga SBI

Scrtifikat flank Indonesia (Sfll) pcrtama kali ditcrhitkan pada tahun 1970 dcngan sasaran utamn mcnciptakan instrumen ynng diperdagangkan antar bank pada talwn 1971. Sctclah bank-bank diizinkan menerbitkan sertifikat deposito 111aka SB! ticlak diterbitkan karena sertifikat deposito mampu menggantikan SB!. Sejalan dengan perubahan pendekatan kebijakan moncter pemerintah terutama setelah deregulasi perbankan I Juni 1983 rnaka Bank Indonesia kembali 111enerbitkan SB! sebagai instrumen dalam melakukan kebijakan operasi terbuka. teruta111a

untuk tujaun konstraksi moneter Ill (1999).

Bcrdasarkan SK Direksi Ill No. 31/67/KEP/DIR tcrtanggal 23 Juli 1998 tentang penerbitan SB! serta instru111en rupiah yakni Sertifikat Bank Indonesia (SB!) adalah surat bcrharga atas petunjuk dalam rupiah yang diterbitkan Bank Indonesia sebagai pengakuan hutang berjangka waktu pendek dengan sistem diskonto.

Sertifikat Bank Indonesia adalah surat berharga yang dikeluarkan oleh Bank Indonesia SB! ditcrbitkan oleh Bl lcbih ditujukan sebagai alat kebijakan moneter SBI ditcrbitkan pcrtama kali pada tahun 1984

pemilik dana dcngan jaminan keamanan clana yang dibcrikan (•leh bank

sentral si:rla pe111bcrian ting\.,,at セオ|NLLオ@ hunga yang cukup ko111pctiti!'. fオョァセIゥ@

Tingkat bunga adalah harga yang menghubungkan masa kini dan masa depan, serta merupakan variabel paling penting diantara variabel-variabel makro ekonomi (Manki". 2005: I 57).

Interest rate atau tingkat bunga adalah harga pasar yang

mentransfer sumber daya masa lalu dan masa depan atau merupakan hasil tabungan dan biaya peminjaman i\lanki\\'. 2005:494).

Menurut Boediono ( 1994: 75), pengertian dasar teori tingkat suku

bunga yaitu harga dari penggunaan uang untuk jangka \vaktu tertentu.

Pengertian tingkat suku bunga sebagai harga dapat juga dinyatakan

sebagai harga yang harus diba; ar apabila te1jadi penukaran antara satu rupiah sekarang dengan satu rupiah nanti. Hutang piutang timbul karena terjadi pertukaran semacam ini. Pembeli dari satu rupiah sekarang sekaligus penjual dari satu rupiah nanti adalah peminjam (debitur).

Sedangkan penjual dari satu rupiah sekarang yang sekaligus juga pembeli dari satu rupiah nanti adalah orang yang meminjamkan (kreditur). Debitur harus membayar kepada kreditur harga dan pertukaran tersebut dan harga ini adalah bunga yang dibayar debitur dan diterima oleh kreditur.

Salah satu instrumcn moneter yang dapat mempengaruhi atau memotivasi masyarakat maupun pengusaha untuk menabung dan melakukan investasi adalah suku bunga. l\1enurut Eugene A Diulio (!990:42), suku bunga adalah harga yrrng cliberikan oleh unit ekonomi yang 111engala1ni defisit. ,\rtin:a. bunga n1erupakan balas jasa yang

yang mcngalami dclisit (kckurangan) karcna dibcrikan pinjaman olch unit surplus (1-!amidah, 2005: 18 ).

Dalam perhitungan tingkat suku bunga, biasanya digunakan persentase (%) dari jumlah yang dipinjam atau ditanamkan seseorang. Hal ini sesuai dengan pendapat Paul :\ Samuelson dan William D Nordhous (1990:414), bahwa suku bunga merupakan penerimaan (dalam rupiah) dan setiap rupiah yang dipinjamkan pertahun sebagai imbalan atas uang yang dipimjamkan.

Mcnurut Dahlan Siamat (200 I :220), sertifikat merupakan sun tu keterangan atau pernyataan tertulis tercetak dari orang yang berwenang yang dapat digunakan sebagai bukti suatu kejadian scbagai sarana clalam penanaman modal digunakan sertifikat. SB! pertama kali diterbitkan pac!a tahun I 970 dengan sasaran utama menciptakan stiatu instrumen pasar uang yang hanya diperdagangkan antara bank-bank.

Didalam perdagangan efck yang dimaksud dengan sertifikat adalah:

a. Suatu surat berharga sebagai pengganti dari surat berharga lainnya, misalnya sertifikat PT. Dana Reksa.

b. Suatu surat dikeluarkan sebagai pengganti di suatu tagihan, rnisalnya sertifikat dikeluakan oleh Bl.

Hal senada diperkuat okh urusan riset ekonomi dan kebijakan moneter Bank Indonesia hah"a SBJ yan:; diterbitkan oleh Bl pacla clasarnya adalah sama dengan dcposito bcrjangka, tetapi dengan ciri tambah yang penting. Yaitu dapat diperjualbelikan clan bunganya dibayar dimuka dengan diskonto.

Kesimpuiannya bahwa Tingkat suku bunga Sertifikat bank Indonesia adaiah biaya yang harus dibayar oleh Bank Indonesia yang mengeluarkan surat berharga Scrtifikat Bank Indonesia kepacla pembeli atau pemegang surat berharga tcrsebut bcrdasarkan jangka waktu tcrtcntu (\Vidayanti. 2007: 18)

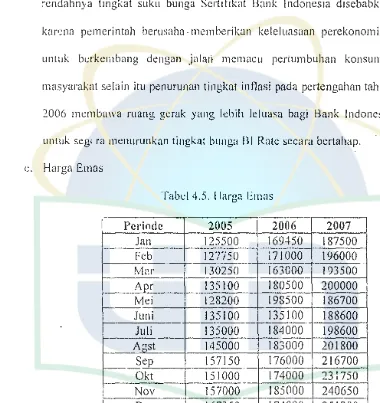

5. Ha rga Em as

Ciri pokok dari standar emas adalah bahwa setiap negara selalu siap mengkonversikan uang kcrtas atau uang flatnya pacla tingkat harga yang tetap. Mekanisme tingkat harga dalam sistem standar emas disebut

mekanisme price specie automatic adjusmell/ , dimana specie adalah kata

lain untuk logam mulia (Hamidah, 2005:22).

koin emas ataupun tak langsung yaitu pada saat pcmerintah menggunakan emas sebagai jaminan uang kertas (paper money).

Dari tahun 1934 hingga tahun 1971 Amerika Serikat menjalankan suatu kebijakan ー・QセQ「・ャゥ。ョ@ dan penjualan emas dengan harga tetap S 35 per ons. Kebijakan ini digunakan hingga pemerintah Nixon menghentikan konvertabilitas dolar terhadap emus. Nilai emas sekarang ditentukan oleh dorongan pasar (Hamidah, 2005:22).

Nick Apostolon dan D. Lawrence (2003). Menyatakan ernas telah menjadi barometer kayakinan politik dan satabilitas mata uang. Ketika angka inflasi meningkat, permintaan emasjuga akan meningkatjika terjadi perubahan politik secara serius. Akirnya tingkat bpnga pada instrumen pasar uang dan surat-surat berharga menjadikan emas lebih menarik sebagai investasi. Sehingga menjadikan perarnalan harga emas sangat su Ii t.

Bila seorang investor ingin mebeli emas karena ketidakstabilan ekonomi atau untuk rnendiversifikasikan kepemilikan. Ada enam bentuk pokok yang dapat dibeli yaitu, dana bersama. saham emas, koin. ernas batangan, kontrakfi1111res, dan opsi.

Harga emas biasanya berbanding lurus dengan perubahan harga mata uang dolar Amerika. Jadi kalau rnata uang dolar Amerika meningkat, maka harga emas pun ikut meningkat. Hamidah, 2005:23, ada tiga macam produk emas, yaitu:

I. Perh iasan

Biasanya jika seseorang membcli perhiasan emas akan dikenakan biaya tambahan yang harus dibayar orang tersebut sebagai ongkos pembuatan perhiasan tersebut. Tetapi ketika dijual maka orang tersebut hanya akan menerima harga ernasnya saja, sedangkan ongkos peinbuatannya 1ncnjadi 6iaya yang ditanggung orang tersebut.

2. l(oin

Koin emas yang popular adalah koin emas ONH yang dijual dipegadaian. Sebagai investasi, koin emas biasanya lebih menguntungkan dibanding dengan perhiasan, rnengingat untuk membeli perhiasan membutuhkan ongkos pembuatan.

3. Batangan

Emas batangan adalah produk investasi emas yang paling menguntungkan. Karena tidak dikenakan ongkos pembuatan ketika membelinya. Mayoritas investor tidak sungguh-sungguh memiliki batangan emas secarn fisik. Sebaliknya mereka membeli sertifikat kepemilikan yang menunjukkan bahwa emas didepositokan dibank. Sertifikat-sertifikat 1111 dapat dibeli dari bank-bank tertentu,

batas-1-U'v"v'·\N Ul P,tJIA

UIN SYAHID JAKARTA

batas normalnya dapat dijadikan indikator sebagai terjadinya krisis nilai tukar mata uang lokal tcrhadap mata uang US$ yang menurut kcsepakatan Bretton Woe! (I 990) ma ta uang ini tetap menggunakan standar em as. Sedangakan mata uang lainnya tidak harus diJamin dengan emas melainkan menambatkan diri pada mata uang US$ (Hamiclah 2005:24).

B. Pcnclitian Tcrdahulu

Penelitian yang dilakukan oleh Sudjono (2002) penelitian dilakukan dengan melihat hubungan simultan antara variabel makro terhadap indeks harga saham sebelum dan semasa krisis. hasil penelitiannya menunjukan bahwa terdapat empat variabel yang mempunyai hubungan simultan yakni IHSG, Deposito I, SB!, dan rupiah akan tetapi rupiah Jebih mampu menjelaskan pengaruhnya terhadap variabel-variabel !HSG, Depo l, SB!, atau rupiah itu sendiri akan tetapi tidak dapat mengungkap keseimbangan dan hubungan simultan sebelum dan masa krisis karena periode pengamatan yang terlal u penclek.

Dalam R. Hidayat, dkk (2003) pcnclitian mcngcnai pcngaruh indcks pasar terhadap harga saham-saham telah dilakukan oleh B. F. King terhadap 60 saham perusahaan yang menggunakan S & P 500 Dow Jones Index. hasil penelitian ini dikutip oleh Fisher dengan pcrnyataan, "King obserred rhcil, 011

the a1·erage, 01·er half the \'araition in a stock's JJrice coulcl be a!!rihu/e(l ro a

marker i11fluence 1ha1 ajfecrs all s!Ock marker indexes such as Doll' Jones

Indus/rial Aremge or rhe S & P 500 Index" (Fisher And Jordon, 1995: I 0 I). Hasil observasi King tersebut menunjukkan bahwa secara rata-rata, Jebih dari separuh variasi harga saham dapat discbabkan olch pengaruh indeks pasar.

Dalam R. Hidayat, dkk (2003) terjadinya pola hubungan negatif antara tingkat inflasi dengan tingkat pengembalian investasi saham dan komoditas future (Jacob and Pettit,· 1989: 13 7). l'enelitian Januari 1969-Novcmbcr 1970 juga mengungkapkan adanya po la hubungan ncgatif antara tingkat bunga dan inflasi terhadap pengembalian saham biasa. " ... rhere is a reliable 11ega1ire rela/ionship be/11'een rhe le1·el o/ 1hc cxpecrcd r<'lums on common srocks and rhe lnel ofrhe 1reas111)' bill rare" (Sclmcrt. 1992:519).

Dalam R. Hidayat, dkk (2003) penelitian mengenai hubungan harga emas dengan indeks pasar saham mcnunjukkan: "In ge11eml, gold allowss 011e lo diversih agai11/s !he ki11d1

o/

risk rhar affecr all s!Ock markels simul1a11eo11sly. For example, in 19'3 and 197./ bullio11 price /rippled \\'he11s/ock 111arke1.1· worldwide dropped dm111a1ically d11ri11g 1he oil crisis; 1he New

York Srock Exch11ge dropped opproxiamarcly 50%. Com·ersly, rhe price of

economic recove1J'. Several s111dies have shown 1he existence of a small, and

sometimes negafive, co1-rela1io11 he/ween gold and stock prices (Bruno,

1991 :328). Hasil penelitian tersebut menunjukkan adanya pola hubungan negatif antara harga emas dengan pcngembalian saham biasa. Penelitian sejak tahun 1960-1984 di USA terlrndap kcdua variabel tersebut, juga menunjukkan adanya korelasi negatif sangat lcmah yaitu sebesar -0,09. tetapi terjadi hubungan positif antara harga emas dengan tingkat inflasi (Roger dan Siegel yang diadaptasi oleh Sharp, Gordon dan Bailey, 1997:498).

Dalam Siti Ruqoyah (2005), penelitian menunjukkan tingkat suku bunga SB! dan jumlah uang beredar (M2) memberi pengaruh terhadap return sahamn secara signifikan pada taraf a

=

0,05. 1-lasil dari koefisien regresi menunjukkan bahwa tingkat suku bunga SB! dan jumlah uang beredar (M2) memberi pcngaruh terhadap return saham.Penelitian yang dilakukan Widayanti (2007), penelitian dengan menggunakan metode analisis regresi linear berganda yang digunakan memberikan basil bahwa terdapat variabel makroekonomi yaitu gross

domeslic product, tingkat suku bunga SB!, tingkat suku bunga f/1/ernationa/

Prime Rares, inflasi Indonesia, nilai tukar mata uang Rupiah terhadap Dolar

Amerika Serikat, indeks harga saham gabungan dan New York Exchange

Index, masing-masing mempunyai pengaruh terhadap return saham

saharn perusahaan manapun. Re111m saham terhadap 24 perusahaan yang paling banyak dipengaruhi oleh variabel makroekonomi adalah re111m saham perusahaan KLBF. 7 perusahaan tidak dipengaruhi oleh variabel makroekonomi apapun, 4 perusahaan dipengaruhi oleh 2 varian variabel rnakroekonomi, dan l 0 perusahaan dipengaruhi oleh satu varian variabel makroekonorn i.

Pcnelitian juga dilakukan olch Hamidah (2005), hasil pcnclitian yang diperoleh dalam pengujian terhadap tingkat pengcrnbalian investasi saham adalah bahwa tingkat pengembalian pasar, inflasi, suku bunga deposito, niali tukar, dan harga emas secara simultan (bersama-sama) berpengaruh signifikan. Secara parsial, hasil pcnelitian menunjukkan bahwa hanya tingkat pengembalian pasar dan nilai tukar yang berpengaruh signifikan terhadap tingkat pengembalian investasi saham. Sedangkan inflasi. suku bunga deposito. dan harga emus tidak berpengaruh signifikan.

C. Kerangka Pemikiran

Jain suku bunga SB!, nilai tukar rnata uang asing, tingkat inflasi, jurnlah uang yang beredar, pendapatan rnasyarakat. dan lain-lain.

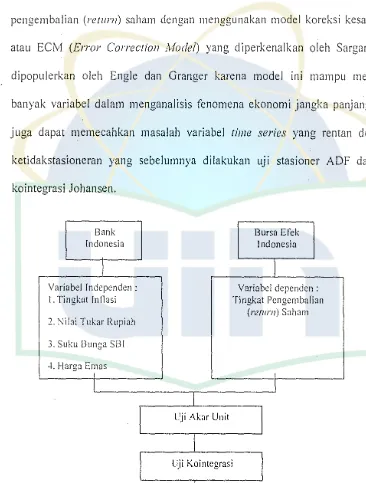

Berdasarkan acuan terse but rnaka penel iti akan· menganal is is pengaruh inflasi, suku bunga SB!, nilai tukar Rupiah, dan Harga Emas terhadap tingkat penge111balian (re111rn) saharn dengan 111enggunakan 111odel koreksi kesalahan atau ECM (Error Correclion Model) yang diperkenalkan oleh Sargan dan dipopulerkan oleh Engle dan Granger karena 111odel ini 111a111pu meliputi banyak variabel dalam 111enganalisis fenornena ekonomi jangka panjang dan juga dapat memecahkan masalah variabel lime series yang rentan dengan ketidakstasioneran yang sebelumnya dilakukan uji stasioner ADF dan uji kointegrasi Johansen.

Bank Bursa Efek

Indonesia Indonesia

I

I

Variabel Jndependen: Variabe! dependen :

I. Tingkat lnllasi Tingkat Pcngen1balian

(return) Sahan1

2. Nilai Tukar Rupiah

3. Suku Bunga Sf31

..J.. Harga Emas

I '

I

II

Uji Akar Unit

I

I

Uji Kointegrasi

I

I

Error ('orrection .\!ode/

[image:49.595.82.448.193.676.2]I

Dari gambar diatas dapat clijelaskan bahwa sctelah pencliti menctapkan judul penelitian, maka langkah awal yang dilakukan adalah dcngan menentukan sampel dari jumlah saham yang aktif diperdagangkan di Bursa Efek Indonesia. Dalam ha! ini, peneliti mengambil sampel dari l 2 saham yang konsisten selama masa periode bulan Januari 2005 sampai Desember 2007. penelitian ini dimaksudkan untuk mengkaji pengaruh inflasi, kurs, suku bunga SB! dan harga emas terhadap return saham. Model yang dipakai adalah Error Correcrion Model.

Data variabel dependen maupun independen yang di input merupakan data

rime series. Time series adalah serangkaian data numerik dimana setiap itemnya

berhubungan dengan suatu saat tertentu dalam waktu. Dalam penelitian ini pengujian statistik menggunakan uji pcrtama yang dianalisis. Dari uji stasioneritas data dapat diketahui nilai critical \'{/iue (CV) dan uji ADFtcst. Jika nilai CV > ADFtest, maka data stasioner a tau cl a pat juga dil ihat dari prob < 0.05. Jika scluruh data sudah dianggap stasioner maka sclanjutnya clilakukan uji kointegrasi, ini bertujuan untuk mengkaji stasioneritas residual regresi kointegrasi. Uji kointegrasi sangat penting untuk mengem,bangkan suatu model dinamis. terutama Error

Correction Model (ECM) yang mcncakup variabcl-variabel kunci pada regres1

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup peneli°tian ini adalah menganalisis pengaruh variabel independen terhadap variabel dependen. Adapun variabel dependen (Y) .adalah tingkat pengembalian (re111m) saham sedangkan variabel dependennya (X) adalah inflasi, nilai tukar rupiah. suku bunga SB!. dan harga emas. periode penelitian 1 Januari 2005 sampai dengan Desember 2007. Perhitungan dan pengelolaan data dalam penelitian ini menggunakan alat bantu sofiirnre

statistik dan ekonometrik dalam komputer yang scsuai, yaitu £1·ieH's versi 4.0. Ruang lingkup penelitian ini adalah variabel makro ekonomi yang terdiri dari:

I. Tingkat inflasi ., Nilai tukar Rupiah 3. Suku Bunga SBI

4. Tingkat Inflasi di Indonesia

B. Metode Penentuan Sampcl

Sampcl yang digunakan dalam pcnclitian 1111 adalah scluruh

perusahaan yang terdaftar pada scktor lndustri Barang Konsumsi di BEJ dengan periode penelitian 1 Januari 2005 sampai dengan 31 Desembcr 2007. Adapun yang digunakan dalam pcnelitian ini adalah metode p11rposi1·e sampling, dengan kriteria sebagai bcrikut :

1. Perusahaan yang diteliti terda!iar di BEJ sejak periodc 31 Desembcr 2005 s.ampai dengan Desember 2007.

Perusahaan yang diteliti tidak mdakukan Corporate Action (Srock Split

dan Revers Stock) sclama pcriode pcnelitian guna menghindari bias data harga saham.

3. Perusahaan yang diteliti adalah perusahaan teraktif selama pcriodc penelitian.

C. Metode Pengumpulan Data

Dalam pengumpulan data agar dapat dilakukan penelitian. Peneliti melakukan dua kegiatan pengumpu\an data.

I. Data Sekunder

Peneliti menggunakan data sekunder berupa data runtun waktu

(lime series) dengan skala bulanan (monthly) yang diambil dari data bulanan historis return saham pada scktor lndustri Barang Konsumsi yang

c. Internet Research

Terkadang buku referensi atau literatur yang kita miliki atau pinjam diperpustakaan tertinggal selama beberapa waktu atau kadaluarsa. karena ilmu selalu berkembang, penulis melakukan penelitian dengan teknologi yang berkembang yaitu internet sehingga data yang diperoleh up to date sepcrti: www. Bi.go.id

D. Mctodc Analisis

Dalam penelitian ini untuk menganalisis data-data yang telah diperoleh yaitu untuk mengetahui pengaruh antara tingkat inflasi. nilai tukar Rupiah, suku bunga SBJ, dan harga emas terhadap tingkat pengembalian (return)

persoalan variabel runtun waktu (1i111e series) yang ticlak stasioncr dan regresi lancung (spurious regression) dalam ekonomctri (lnsukindro. 1999).

ECM adalah suatu model ekonomi clan analisis yang mcnyertainya. ha! ini disebabkan sebagian besar analisis ekonomi berhubungan erat dcngan data time series yang sering diwujudkan dengan hubungan dan perubahan suatu variabel pada waktu te1tentu ,terhadap variabel lain di waktu yang berbeda.

Adapun model dasar ECM adalah sebagai berikut :

DY,= a0 + a1ECT1 t-1 + a2DYt-J +a3DX,_k+u 1 ...

Dari persamaan diatas dapal dilihat bahwa dalam pengujian untuk hubungan jangka pcndek dimasukan variabcl independen yakni ECT (Error Correction Ter111) yang mcrupakan error atau residual dari rcgresi OLS jangka panjang, karena kita ingin mengetahui apakah variabel dcpcndcn pada pcriocle sebelunrnya mempengaruhi variabel dimasa sekarang, sehingga dimasukun juga variabel dependen pada pcriode sebelumnya.

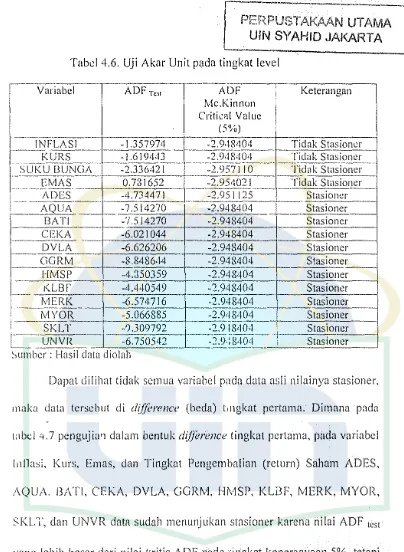

1. Uji Stasioneritas

Dalam ekonometri dikenal dengan beberapa pengujian unit root

dan Data ekonomi makro umumnya adalah data time series yang rentan dengan ketidakstasioneran untuk itu sebelumnya d.ilakukan uji stasioner Tujuan uji stasioner ini adalah agar meannya stabil dan random errornya = 0, sehingga model regresi yang diperoleh mempunyai prediksi yang tidak spurious (regrcsi semu). Data dikaiakan stasioner apabila nilai

ADF. Dalam uji ini yang digunabn adalah Uji Aug111e111ed Dickey Fuller

(.4DF) pengujian ini dapat dilakukan untuk mengetahui kcstasioneran data,

dengan asumsi pada errornya tidak terdapat autokorelasi, kelebihan dari Uji ADF adalah pengujian ini dapat dilakukan walaupun antar errornya saling berkaitan.

2. Uji Kointegrasi

Uji kointcgrasi mcrupakan kclanjutan dari uji akar unit. Tujuan dilakukannya uji kointegrasi adalah untuk mengkaj i stasioneritas residual regresi kointegrasi. Stasioneritas penting jika ingin mengembangkan suatu model dinamis. terutama EC'".I yang rnencakup variabcl-variabel· kunci pada regresi kointegrasi terkait.

Pada umumya data time series tidak stasioner pada level atau mengandung unit root bila data tersebut sudah stasioner pada ordo yang sanrn misalnya !(!) maka dapat dilakukan uji kointegrasi untuk me!ihat apakah terdapat adanya hubungan keseimbangan antara variabel-variabel tersebut dalam jangka panjang. Uji yang digunakan adalah uji Johansen Coi111egra1ion 1es1.

3. Uji Signifikansi

a. Uji T (Uji secara parsial)

diterima yang bcrarti bahwa tcrdapat pengaruh signifikan sccara parsial variabel indepemkn terhadap variabel dcpenden.

b. Uji F

Uji F dilakukan untuk melihat kemaknaan dari hasil model regresi tersebut. Bila nilai Fh;rn,,g lebih besar dari Frnbel atau tingkat

signifikannya lebih kecil dari 5 % (a : 5 % ; 0,05) maka ha! ini menunjukkan bahwa Ho ditolak dan H, diterima yang berarti bahwa variabel independent mempunyai pengaruh signifikan terhadap variabel dependen sccara simultan.

c. Uji R2

Nilai R' menunjukkan besarnya variasi variabel-variabel independent dalam mempengaruhi variabel dependen. Nilai R2 berkisar antar 0 dan I. semakin besar nilai R2 berarti semakin besar variasi variabel dependen yang dapat dijelaskan oleh variasi variabel-variabel independent, dan begitupula dengan sebaliknya.

E. Variabel Penelitian I. Variabel Dependen

Variabel dependen clalam penelitian ini adalah tingkat pengembalian (return) saharn yang ditentukan berdasarkan rasio perubahan harga saham individual dengan jangka waktu bulanan. Tingkat pengembalian (re/urn) saham adalah selisih antara harga saham pada

PER PUST AKAAN UT AMA UIN SYAHID JAKARTA

pcriocle l dan harga saham pada pcriode scbclumnya (t-1) dibagi dcngan l1arga saham pada peride sebelumnya (t-1).

2. Variabel ャョ、セー・ョ、・ョ@ a. lnllasi

Inflnsi adalah ukuran ckonon1i yang 1ncn1bcrikan gan1baran

tcntanu pcningkau1n harga イ。エ。セイ。エ。@ barang dan jasa yang diproduksi okh sistem pecckonomian. Inflasi juga merupakan salah satu ukuran aktivitas ekonomi yang sering digunakan untuk me!1gga111barkan kondisi ckonomi nasional. Tingkat inllasi dapat diukur dengan menggunakan Jaju inflasi yang terlihat lndcks Harga Konsumen (JHK). b. Nilai Tul:<1r Rupiah

Salvatore ( 1997:49), nilai tukar kurs (exchange rate)

didefinisikan seb[,gai harga mata uang uar negcri dalam satuan mata 11arig dari suatu Negara ya11g diukur atm1 dinyatakan dalam rnata uang Jain. Kurs merupakan harga suatu mata .rang エ・イィセ、。ー@ mata uang yang Ja:n. Data kurs yang dipakai adalah data pcrsentase pertumbuhan kurs R•:piah terhadap Dolar Amcrika Serikat. Adapun data kurs yang Jigunakan adalah nilai tengah antara mata uang Rupiah terhadap Dolar A•nerika Serikat.

c. Suku Bunra SB!

BAB IV

BASIL DAN PEMBAHASAN

A .. Sckilas Gi.mbaran Urn urn Objck Pcnclitian

L s」ェセQイ。ィ@ Bursa Efek

'.'ada zaman pcrusahaan Belanda. Bursa cfek pertama kali didirikan di Indonesia pada tahun 1912. bursa efek yang pertarna ini didirikan oieh 13 pcrusahaan efek (sekuritas) Bclancla dan beralokasi di Batavia (Jakar·ta). Kemudian claiam pcrkembangannya, pachi tahun 1925 didirikan dua bur::a elek Jain, yaitu clikota Semarang dan Surabaya. Karena mcietusnya perang dunia ke 2 pada tahun 1939, rnaka pada awal tahun 1940 bu:·sa c!Ck ditutup, sehingga secara otomatis pasar modal menj'adi vakum, tidak ada Jagi pcrkcmbangannya.

Pada tahun l 652, PPUE membuka bursa efok di Jkarta, yang

diharapkan 111cnjadi indicator pcnunjang r--erckonornian. Na1nun karcna

inflasi dr.n resesi ckonomi yang berlangsung di Indonesia pada waktu itu. maka pad:i tahun I 958 kegiatan bursa efek dihentikan.

2. Instrumen Pasar Modal

Jnstru1ncn pasar n1odal pada pnns1pnya セゥ、。ャ。ィ@ sc111ua surat

llcrharga (efck) yang umumnya diper:ju&! belikan melalui pasar modal efck adalah surta pengakuan hutang, surat berharga komersial, saham, obligasi, sckuritas k1cdi'. talllta i)llkti hutang, rights, "'"nw1ts, opsi atau sctiap derivative dari cfck atau setiap instrument yang clitetapkan oleh Bapepam scbgai efek. Sifat efek yang diperdagangkan di pasar modal (Bursa Efek) biasanya nerjangka waktu panjang. Instrument yang paling umum dipcciual bclikan mehlui Bursa Elek di Indonesia saat ini adalah saham, obligasi clan rights.

a. s。ィセュ@

I) Sa ham Biasa

(a) dゥカゥ、・セ@ dibayackan sepanjang perusahaan ュ・ューセイッャ・ィ@ data. (b) Mcmiliki hak suara (one share one vote).

1 c) Hak mcmpcrolch pcmbagian kekayaan pcrusahaan apabila

bangkrut dilakukan setelah sem:rn kewajiabn perusahaan dilunasi.

2) Saham Preferen

(a) Memiliki hak paling dahulu memperoleh dividen. (b) Tidal: memiliki hak suara.

(c) Dapat mempengaruhi rnanajemen perusahaan terutama dalam P'"ncalonan pcngurus.

(ct) Memiliki hak pembayarnll maksimum sebesar nilai nominal saham Jebih dahulu setelah kreditor apabila perusahaan dilikuidasi.

(e) Kcmungkinan dapat mempcrolch tambahan dan pembagian laba perusahaan ctisamping pcnghasilan yang diterima sccara tetap.

h. Right

liak Ulltuk membeli scjumlah saham baru clengan suatu perbandinagn yang dite11tuka11.

c. Obligasi

Obligasi atau bond1· adalah bukti hutang dari emiten yang Jijarn in oleh pcnaggung yang mcrnegang janj i pembayaran bunga a tau jailii lainnp secara pclunasan pokok pinjarnan yang dilakukan pada tanggal jatuh tempo. Obligasi pada prinsipnya mcrupakan instrtnnent pasar nwdal ) ang bcrjangka waktu panjang yaitu 3 s/d 30 tahun. Namun dcmikian clilihat dari jangka waktu pcndek yaitu antara 3-5 tal1un, b-ci:jangka waktu 1Penengah 5-15 tahun clan berjangka waktu panjang 15-30 tahun.

3. Gamh,,ran Prociuk Indonesia di Era Gloloalisnsi

J)i era globalisasi, rerdagangan sen1akin bcbas1 。イオセ@ barang suatu

Negara kc Negara lain 111enjadi sangnt Zセョゥ」。イN@ tanpa han1batan bcrupa

aturnn-aturan yang sebelumnya dibuat untuk rnelindungi industri Negara setempat. Hambatan yang sering dibuat untuk melindungi produsen local kini di hilangkan sarna sekali.

teknologi informasi dan mesin mobil. Namun, sekarang produk yang bermuatan tckuologi sederhana seperti sepatu, kain, dan peralatan rumah tangga sudah membanjin pasar. Produk semacam itu terutama produk yang didatngkan dari Chii;a, yang dijual nrnrah, bahkan dicurigai dijual murah dari pada di ョ」セ」イゥ@ asalnya.

Apa!agi genera,;;i nuda tcrutan1a di \Ota bcsar Indonesia sckarang

suclah dihingrapi penyakit bangga mengkor.sumsi produk Juar negeri atau yang ocrba