ANALISIS PENGARUH SUKU BUNGA SBI, NILAI TUKAR RUPIAH, HARGA EMAS DUNIA DAN INDEKS DOW JONES TERHADAP INDEKS

HARGA SAHAM GABUNGAN (IHSG) DI BURSA EFEK INDONESIA (BEI) PERIODE 2015-2017

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh: TRI YULIANTI

B200154024

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2019

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam publikasi ilmiah ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka. Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka akan saya pertanggungjawabkan sepenuhnya

Surakarta, 3 Agustus 2019

Penulis

TRI YULIANTI B200154024

ANALISIS PENGARUH SUKU BUNGA SBI, NILAI TUKAR RUPIAH, HARGA EMAS DUNIA DAN INDEKS DOW JONES TERHADAP INDEKS

HARGA SAHAM GABUNGAN (IHSG) DI BURSA EFEK INDONESIA (BEI) PERIODE 2015-2017

Abstrak

Penelitian ini diakukan untuk menganalisis variabel-variabel yang mempengaruhi pergerakan Indeks Harga Saham Gabungan (IHSG). Variabel independen dalam penelitian ini adalah Suku Bunga SBI (SBI), Nilai Tukar Rupiah (KURS), Harga Emas Dunia (HED) dan Indeks Dow Jones (DJIA) dan variabel dependen adalah Indeks Harga Saham Gabungan (IHSG). Jenis penelitian yang digunakan adalah peneitian empiris dengan pendekatan kuantitatif. Pemilihan sampel dilakukan dengan teknik pengambilan sampel jenuh, dengan menggunakan data closing price bulanan di Indeks Harga Saham Gabungan (IHSG) periode tahun 2015 sampai tahun 2017, sehingga diperoleh sampel sebanyak 36. Analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda menggunakan SPSS 16. Hasil penelitian menunjukkan bahwa variabel nilai tukar rupiah dan indeks dow jones berpengaruh secara signifikan terhadap Indeks Harga Saham Gabungan (IHSG), sedangkan variabel suku bunga SBI dan harga emas dunia tidak berpengaruh terhadap Indeks Harga Saham Gabugan (IHSG). Koefisien determinasi ( ) dalam penelitian ini sebesar 90,3%. Hal ini menunjukkan bahwa 90,3% variasi variabel IHSG dapat dijelaskan oleh variabel suku bunga, nilai tukar rupiah, harga emas dunia, dan indeks dow jones, sedangkan sisanya sebesar 9,7% dijelaskan oleh variabel lain.

Kata Kunci: Suku Bunga SBI, Nilai Tukar Rupiah, Harga Emas Dunia, Indeks Dow Jones dan Indeks Harga Saham Gabungan (IHSG)

Abstract

This research was conducted to analyze the variables that influence the movement of the Composite Stock Price Index (CSPI). The independent variables in this study are the SBI Interest Rate (SBI), Rupiah Exchange Rate (KURS), World Gold Price (HED) and Dow Jones Index (DJIA) and the dependent variable is the Composite Stock Price Index (CSPI). The type of research used is empirical research with a quantitative approach. Sample selection is done by saturated sampling technique, using monthly closing price data in the Composite Stock Price Index (CSPI) for the period of 2015 to 2017, so as to obtain a sample of 36. Analysis of the data used in this study is multiple linear regression analysis using SPSS 16. The results of the study show that the rupiah exchange rate and Dow Jones Index have a significant effect on the Composite Stock Price Index (CSPI), while the variable SBI interest rate and world gold prices do not affect the Joint Stock Price Index

(CSPI). The coefficient of determination (R2) in this study amounted to 90.3%. This shows that 90.3% of the variation in the CSPI variables can be explained by variable interest rates, rupiah exchange rates, world gold prices, and Dow Jones Index, while the remaining 9.7% is explained by other variables.

Keywords: SBI Interest Rate, Rupiah Exchange Rate, World Gold Price, Dow Jones Index and Composite Stock Price Index (CSPI)

1. PENDAHULUAN

Kehadiran pasar modal memiliki peranan penting bagi suatu negara. Pada saat ini, dunia pasar modal mengalami perkembangan yang sangat pesat. Pasar modal merupakan indikator kemajuan perekonomian suatu negara serta menunjang ekonomi negara yang bersangkutan (Robert Ang, 1997). Pasar modal erat kaitannya dengan permintaan dan penawaran, namun berbeda degan pasar lainnya dalam hal apa yang diperdagangkan, di pasar modal yang diperdagangkan yaitu berupa saham atau surat-surat berharga. Di dalam pasar modal, terdapat Indeks Harga Saham Gabungan (IHSG) yang dapat digunakan sebagai salah satu indikator untuk melihat perkembangan pasar modal di Indonesia. Menurut Jogiyanto (2013:147) Indeks Harga Saham Gabungan merupakan angka indeks harga saham yang sudah disusun dan dihitung dengan menghasilkan trend, dimana angka indeks adalah angka yang diolah sedemikian rupa sehingga dapat digunakan untuk membandingkan kejadian yang dapat berupa perubahan harga saham dari waktu ke waktu. Dengan mengetahui trend pergerakannya maka investor akan mengetahui seperti apa kondisi bursa saat itu, dan bila hasil penilaian itu diimplementasikan dalam bentuk investasi maka akan berdampak pada perputaran dana yang signifikan pada perekonomian kita, dan seterusnya efek domino akan tercipta dari indeks tersebut (Zulbiadi, 2018).

Di dalam dunia pasar modal, seorang pelaku pasar modal harus mengetahui faktor apa yang mempengaruhi naik turunnya harga saham. Sehingga faktor tersebut dapat digunakan sebagai acuan untuk mengambil tindakan. Suku bunga SBI atau sering disebut dengan BI Rate merupakan salah satu faktor makro ekonomi yang dapat memberikan dampak terhadap perubahan harga saham. Suku bunga SBI secara langsung dikendalikan oleh Bank Indonesia. Kenaikan suku bunga yang signifikan bisa memperkuat rupiah, tapi Indeks Harga Saham

Gabungan akan mengalami penurunan karena investor lebih suka menabung di bank (Harsono, 2018). Faktor makro ekonmi lainnya yaitu berupa nilai tukar rupiah. Nilai tukar rupiah atau disebut juga dengan kurs adalah harga satu unit mata uang asing dalam mata uang domestik atau dapat juga dikatakan harga mata uang domestik terhadap mata uang asing (Bank Indonesia, 2004:4). Nilai tukar rupiah erat kaitannya dengan aktivitas perusahaan yang berupa transaksi ekspor dan impor. Harianto dan Sudomo (2001:15) menyatakan bahwa melemahnya kurs rupiah terhadap mata uang asing (depresiasi) akan meningkatkan biaya impor bahan baku untuk produksi. Perusahaan yang berorientasi pada impor dan melakukan transaksinya menggunakan uang Dollar AS, menurunnya nilai tukar mata uang Rupiah terhadap mata uang Dollar AS akan menyebabkan meningkatnya biaya impor bahan-bahan baku yang akan digunakan untuk proses produksi. Hal tersebut akan berpengaruh pada menurunnya laba yang didapatkan oleh perusahaan dan mengakibatkan dividen yang dibagikan kepada pemegang saham menurun.

Selain faktor makro ekonomi, Indeks Harga Saham Gabungan (IHSG) juga dapat dipengaruhi oleh faktor global, salah satunya adalah harga emas dunia. Emas selalu menjadi topik hangat untuk dibicarakan. Hal ini bisa terjadi karena emas bukan hanya termasuk logam yang banyak diminati tapi juga logam yang secara moneter bernilai tinggi (Utari, 2016). Selain di pasar modal, seorang investor juga dapat menginvestasikan uangnya atau modalnya dalam bentuk emas. Sering kali emas dijadikan sebagai salah satu sasaran untuk berinvestasi karena harga emas yang relatif terus mengalami peningkatan, dan selain itu dengan berinvestasi dalam bentuk emas akan menurunkan risiko kerugian. Peningkatan harga emas dari tahun ke tahun dan kecilnya tingkat resiko ini diperkirakan dapat mempengaruhi pergerakan indeks harga saham gabungan (Gumilang, 2014).

Petumbuhan ekonomi negara maju pada dasarnya mempunyai hubungan terhadap perekonomian negara berkembang (Jayanti, 2014). Begitu juga di dunia pasar modal, indeks saham negara maju memiliki pengaruh terhadap indeks saham di negara berkembang. Indeks Dow Jones merupakan salah satu indeks utama yang ada di Amerika Serikat (New York Stock Exchange). Dow membuat

indeks ini sebagai suatu cara untuk mengukur performa komponen industri di pasar saham Amerika. Pada umumya, perusahaan yang tercatat di Indeks Dow Jones merupakan perusahaan multinasional, sehingga kegiatan usahanya menyebar di seluruh dunia. Kondisi Indeks Dow Jones yang membaik menandakan kegiatan perekonomian di Amerika Serikat juga membaik. Amerika Serikat merupakan salah satu negara tujuan ekspor bagi negara Indonesia, maka kondisi perekonomian di Amerika Serikat akan mempengaruhi kondisi ekonomi di Indonesia. Dengan kondisi perekonomian yang baik, akan menggerakkan perekonomian Indonesia melalui kegiatan ekspor maupun impor melalui pasar modal (Sunariyah, 2006). Hampir semua grup saham terdapat update bursa dunia, terutama yang menyoroti tentang Dow Jones. Jika diperhatikan, saat bursa Dow Jones ditutup turun, IHSG juga turut mengikuti. Hal sebaliknya juga berlaku; ketika Dow Jones naik, maka IHSG juga cenderung ikut naik keesokan harinya (Shanti Putri, 2018).

Banyak faktor yang mempengaruhi fluktuasi harga saham pada Indeks Harga Saham Gabungan (IHSG), dan pada beberapa penelitian sebelumnya memiliki hasil yang berbeda-beda atau tidak konsisten, sehingga penelitian ini bertujuan untuk mengetahui pengaruh Suku Bunga SBI, Nilai Tukar Rupiah, Harga Emas Dunia dan Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) periode 2015-2017.

2. METODE

Populasi dalam penelitian ini adalah Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) periode 2015-2017. Pemilihan sampel dilakukan dengan teknik pengambilan sampel jenuh, dengan menggunakan data closing price bulanan Indeks Harga Saham Gabungan (IHSG).

2.1 Definisi Operasional dan Pengukuran Variabel 2.1.1 Variabel Dependen

Indeks Harga Saham Gabungan (IHSG) adalah indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek. IHSG merupakan suatu nilai yang digunakan untuk mengukur kinerja kerja saham yang tercatat di suatu bursa efek. IHSG

berubah setiap hari karena perubahan harga pasar yang terjadi setiap hari dan adanya saham tambahan. Data yang digunakan adalah penutupan IHSG setiap bulan selama periode 2015-2017.

2.1.2 Variabel Independen 2.1.2.1 Suku Bunga SBI

Data suku bunga dikeluarkan oleh Bank Indonesia, yang kemudian dipublikasikan oleh Badan Pusat Statistik (BPS). Data di dapat dari Badan Pusat Statistik (BPS) melalui www.bps.go.id yang berupa persentase tingkat suku bunga selama periode 2015-2017 yang telah tersedia.

2.1.2.2 Nilai Tukar Rupiah

Data yang digunakan adalah kurs tengah setiap akhir bulan selama periode 2015-2017 yang dikeluarkan oleh Bank Indonesia, kemudian data diakses dari Badan Pusat Statistik (BPS) melalui www.bps.go.id yang berupa data kurs jual dan kurs beli yang kemudian di hitung kurs tengahnya dengan rumus sebagai berikut:

Kurs Tengah=

Sumber: Hadi, Hamdy (2008:69)

2.1.2.3 Harga Emas Dunia

Data yang digunakan adalah nilai rata-rata dari data penutupan Gold P.M tiap bulan selama periode 2015-2017 yang diperoleh melalui website www.lbma.org.uk yang merupakan situs dari London Bullion Market Association.

2.1.2.4 Indeks Dow Jones

Data yang digunakan dalam penelitian ini adalah data penutupan Indeks Dow Jones setiap bulan selama periode 2015-2017 yang diperoleh dari www.finance.yahoo.com.

2.2 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini diperoleh melalui sumber data sekunder. Data sekunder yang digunakan dalam penelitian ini adalah data sekunder dari perubahan harga saham yang ada di Indeks Harga Saham Gabungan (IHSG), suku bunga, nilai tukar rupiah, harga emas dunia, dan Indeks Dow Jones.

2.3 Teknik Analisis Data

Teknik analisis data pada penelitian ini adalah teknik analisis regresi linier berganda. Regresi berganda digunakan dalam penelitian ini karena dengan menggunakan regresi berganda akan diperoleh gambaran secara menyeluruh hubungan antara variabel independen dengan variabel dependen. Regresi linear berganda merupakan persamaan regresi dengan menggunakan dua atau lebih variabel independen. Berikut adalah persamaan regresi linear berganda:

IHSG= α + β1.SBI+ β2.KURS+ β3.HED+ β4.DJIA+e Keterangan:

IHSG : Indeks Harga Saham Gabungan (IHSG)

α : Konstanta

β₁, β2, β3, β4 : Koefisien Regresi SBI : Suku Bunga

KURS : Nilai Tukar Rupiah HED : Harga Emas Dunia DJIA : Indeks Dow Jones

E : Error Term, yaitu tingkat kesalahan penduga dalam penelitian

3. HASIL DAN PEMBAHASAN 3.1 Uji Asumsi Klasik

Tabel 1. Hasil Uji Normalitas Variabel Kolmogorov-Smirnov Z Sig Keterangan Unstandarized Residual 0,479 0,976 Data Terdistribusi Normal Sumber: data diolah 2019

Berdasarkan tabel 1 dapat diketahui bahwa Kolmogorov-Smirnov sebesar 0,479 dimana nilai signifikansinya lebih besar dari 0,05 yaitu 0,976. Dapat disimpulkan bahwa data terdistribusi normal.

3.1.2 Uji Heteroskedastisitas

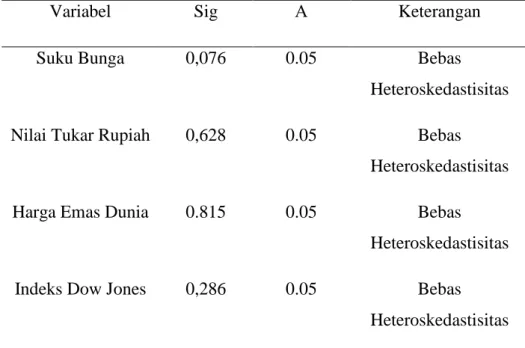

Tabel 2. Hasil uji Heteroskedastisitas

Variabel Sig Α Keterangan

Suku Bunga 0,076 0.05 Bebas

Heteroskedastisitas Nilai Tukar Rupiah 0,628 0.05 Bebas

Heteroskedastisitas

Harga Emas Dunia 0.815 0.05 Bebas

Heteroskedastisitas

Indeks Dow Jones 0,286 0.05 Bebas

Heteroskedastisitas Sumber: data diolah 2019

Berdasarkan tabel 2 menunjukkan bahwa semua nilai signifikansi lebih besar dari 0,05. Sehingga dapat dibuktikan bahwa data terbebas dari gejala heteroskedastisitas.

3.1.3 Uji Multikolinearitas

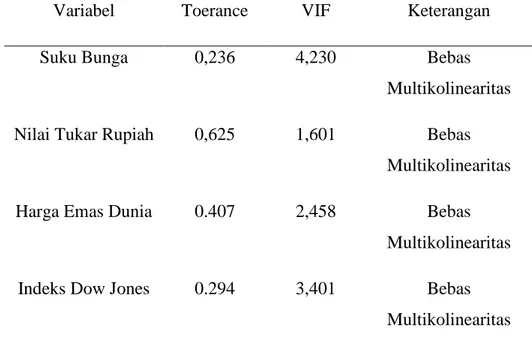

Tabel 3. Hasil Uji Multkolinearitas

Variabel Toerance VIF Keterangan

Suku Bunga 0,236 4,230 Bebas

Multikolinearitas Nilai Tukar Rupiah 0,625 1,601 Bebas

Multikolinearitas

Harga Emas Dunia 0.407 2,458 Bebas

Multikolinearitas

Indeks Dow Jones 0.294 3,401 Bebas

Multikolinearitas Sumber: data diolah 2019

Berdasarkan tabel 3 menunjukkan bahwa masing-masing variabel independen memiliki nilai VIF kurang dari 10 dan nilai tolerance lebih dari 0,10. Sehingga dapat dibuktikan bahwa data terbebas dari gejala multikolinearitas.

3.1.4 Uji Autokorelasi

Tabel 4. Hasil uji Autokorelasi

Variabel p-value Keterangan

SBI, KURS,

HED, DJIA

1,608 Tidak Terjadi Autokorelasi

Sumber: data diolah 2019

Berdasarkan tabel 4 hasil uji autokorelasi menunjukkan bahwa nilai DW berada diantara -2 dan +2 yaitu sebesar 1,608 yang berarti tidak terjadi

autokorelasi atau menandakan bahwa semua variabel independen tidak berhubungan secara langsung.

3.2 Uji Hipotesis

3.2.1 Uji Regresi Linear Berganda

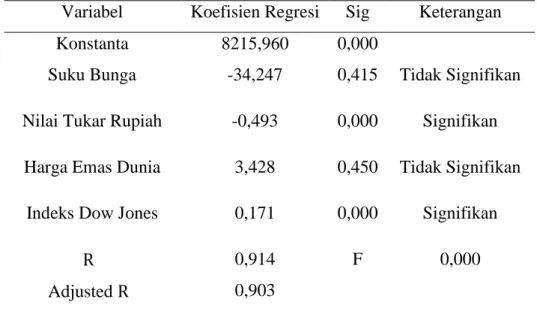

Tabel 5. Hasil Uji Regresi Linear Berganda

Variabel Koefisien Regresi Sig Keterangan

Konstanta 8215,960 0,000

Suku Bunga -34,247 0,415 Tidak Signifikan Nilai Tukar Rupiah -0,493 0,000 Signifikan

Harga Emas Dunia 3,428 0,450 Tidak Signifikan Indeks Dow Jones 0,171 0,000 Signifikan

Adjusted

0,914 0,903

F 0,000

Sumber: data diolah 2019

Berdasarkan hasil analisis regresi linear berganda, maka model persamaannya dapat disusun sebagai berikut:

IHSG = 8215,960 - 34,247 SBI - 0,493 KURS + 3,428 HED + 0,171 DJIA+e

3.2.2 Uji Kelayakan Model (Uji F)

Berdasarkan hasil pengolahan data dapat dilihat hasil uji F yang menunjukkan nilai signifikansi 0,000, dimana nilai signifikansi < level of significant yaitu 0,000 < 0,05. Hasil tersebut menujuknya bahwa variabel suku bunga, nilai tukar rupiah, harga emas dunia, dan indeks dow jones bisa digunakan sebagai prediktor

terhadap IHSG .

3.2.3 Uji Koefisien Determinasi (R2)

Berdasarkan hasil pengolahan data dapat diketahui bahwa nilai koefisien determinasi dengan adjusted- sebesar 0.903 atau sebesar 90,3. Hal ini menunjukkan bahwa 90,3% variasi variabel IHSG dapat dijelaskan oleh variabel suku bunga, nilai tukar rupiah, harga emas dunia, dan indeks dow jones, sedangkan sisanya sebesar 9,7% dijelaskan oleh variabel lain.

3.2.4 Uji Hipotesis (Uji t)

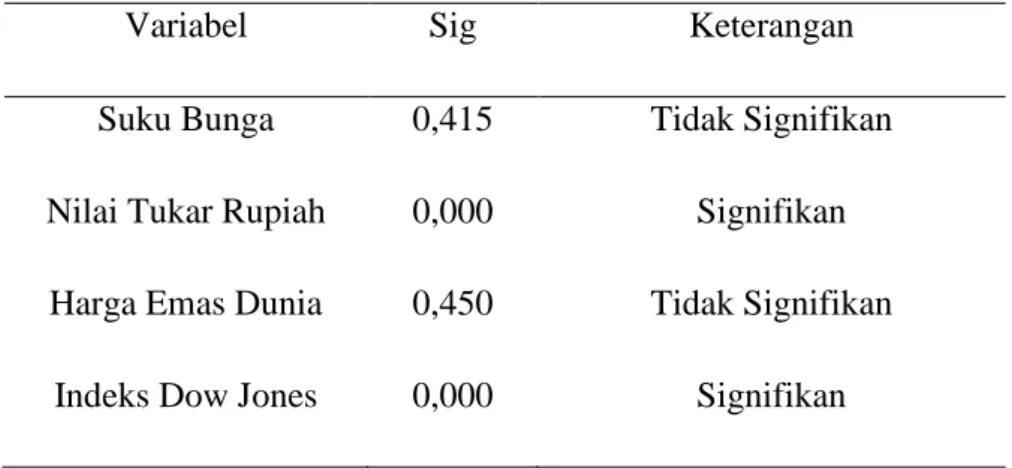

Tabel 6. Hasil Uji Hipotesis

Variabel Sig Keterangan

Suku Bunga 0,415 Tidak Signifikan Nilai Tukar Rupiah 0,000 Signifikan

Harga Emas Dunia 0,450 Tidak Signifikan Indeks Dow Jones 0,000 Signifikan Sumber: data diolah 2019

Berdasarkan hasil pengujian uji hipotesis (uji t) menunjukkan bahwa: a. Variabel suku bunga memiliki nilai signifikan 0,415 lebih besar dari 0,05. Hal

ini berarti H1 ditolak, sehingga suku bunga tidak berpengaruh teradap Indeks Harga Saham Gabungan (IHSG)

b. Variabel nilai tukar rupiah memiliki nilai signifikan 0,000 lebih kecil dari 0,05. Hal ini berarti H2 diterima, sehingga nilai tukar rupiah berpengaruh teradap Indeks Harga Saham Gabungan (IHSG)

c. Variabel harga emas dunia memiliki nilai signifikan 0,450 lebih besar dari 0,05. Hal ini berarti H3 ditolak, sehingga harga emas dunia tidak berpengaruh teradap Indeks Harga Saham Gabungan (IHSG)

d. Variabel indeks dow jones memiliki nilai signifikan 0,000 lebih kecil dari 0,05. Hal ini berarti H4 diterima, sehingga indeks dow jones berpengaruh teradap Indeks Harga Saham Gabungan (IHSG)

3.3 Pembahasan

3.3.1 Pengaruh Suku Bunga SBI terhadap Indeks Harga Saham Gabungan (IHSG).

Hasil penelitian menunjukkan bahwa variabel suku bunga memiliki nilai signifikan 0,415 lebih besar dari 0,05. Hal ini berarti H1 ditolak, sehingga suku bunga tidak berpengaruh teradap Indeks Harga Saham Gabungan (IHSG). Dalam penelitian ini suku bunga dapat dilihat dari seberapa besar rasio suku bunga jika dibandingkan dengan tingkat keuntungan yang akan diperoleh di perusahaan di bursa efek. Suku bunga juga cukup dijadikan pertimbangan bagi para pemegang saham perusahaan di bursa efek, namun suku bunga bukan menjadi fokus utama investor dalam menilai naik turunnya Indeks Harga Saham Gabungan (IHSG).

Hasil penelitian ini sejalan dengan hasil penelitian Moh Maulidi Syarif (2015) yang menyatakan bahwa suku bunga SBI tidak berpengaruh terhadap Indeks Harga Saham gabungan (IHSG).

3.3.2 Pengaruh Nilai Tukar Rupiah terhadap Indeks Harga Saham Gabungan (IHSG).

Hasil penelitian menunjukkan bahwa variabel nilai tukar rupiah memiliki nilai signifikan 0,000 lebih kecil dari 0,05. Hal ini berarti H2 diterima, sehingga nilai tukar rupiah berpengaruh teradap Indeks Harga Saham Gabungan (IHSG). Nilai tukar rupiah dalam penelitian ini lebih merujuk pada transaksi ekspor maupun impor dari perusahaan yang terdaftar di bursa efek.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Ardelia Rezeki Harsono dan Saparila Worokinasih (2018) yang menyatakan bahwa nilai tukar rupiah berpengaruh terhadap Indeks Harga Saham gabungan (IHSG).

3.3.3 Pengaruh Harga Emas Dunia terhadap Indeks Harga Saham Gabungan (IHSG).

Hasil penelitian menunjukkan bahwa variabel harga emas dunia memiliki nilai signifikan 0,450 lebih besar dari 0,05. Hal ini berarti H3 ditolak, sehingga harga emas dunia tidak berpengaruh teradap Indeks Harga Saham Gabungan (IHSG). Harga emas dunia cukup digunakan untuk dijadikan pertimbangan bagi para pemegang saham perusahaan di bursa efek, namun harga emas dunia bukan menjadi fokus utama investor dalam menilai naik turunnya Indeks Harga Saham Gabungan (IHSG).

Hasil penelitian ini sejalan dengan hasil penelitian Moh Maulidi Syarif (2015) yang menyatakan bahwa harga emas dunia tidak berpengaruh terhadap Indeks Harga Saham gabungan (IHSG).

3.3.4 Pengaruh Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG).

Hasil penelitian menunjukkan bahwa variabel indeks dow jones memiliki nilai signifikan 0,000 lebih kecil dari 0,05. Hal ini berarti H4 diterima, sehingga indeks dow jones berpengaruh teradap Indeks Harga Saham Gabungan (IHSG). Kondisi Indeks Dow Jones yang membaik menandakan kegiatan perekonomian di Amerika Serikat juga membaik. Amerika Serikat merupakan salah satu negara tujuan ekspor bagi negara Indonesia, maka kondisi perekonomian di Amerika Serikat akan mempengaruhi kondisi ekonomi di Indonesia. Sehingga pergerakan indeks dow jones yang fluktuatif sangat mempengaruhi naik turunnya indeks harga saham gabungan di perusahaan yang terdaftar di bursa efek.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Rihfenti Ernayani (2015) yang menyatakan bahwa indeks dow jones berpengaruh terhadap Indeks Harga Saham gabungan (IHSG).

4. PENUTUP

Berdasarkan analisis dan pembahasan yang telah dilakukan peneliti pada bab sebelumnya, maka dapat ditarik simpulan dari hasil penelitian sebagai berikut:

1. Suku bunga tidak berpengaruh terhadap Indeks Harga Saham gabungan (IHSG).

2. Nilai tukar rupiah berpengaruh terhadap Indeks Harga Saham gabungan (IHSG).

3. Harga emas dunia tidak berpengaruh terhadap Indeks Harga Saham gabungan (IHSG).

4. Indeks dow jones berpengaruh terhadap Indeks Harga Saham gabungan (IHSG).

DAFTAR PUSTAKA

Amirudin, Taufik dan Denny Andriana. 2016. Pengaruh Likuiditas dan Nilai Tukar terhadap Harga Saham setelah IPO pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 sampai Tahun 2014. Junal Riset Akuntansi dan Keuangan. 4(1). 949-956.

Ang, Robert. 1997. Buku Pintar: Pasar Modal Indonesia. First Edition. Mediasoft Indonesia.

Reny, Armelia dan Yudhinanto. 2018. Analisis Pengaruh Suku Bunga SBI, Nilai Kurs, harga Emas Dunia, Indeks Dow Jones, dan Indeks Hang Seng Terhadap IHSG (Studi pada BEI Periode 2007-2016). Jurnal Ekonomi. 20(1).

Asih, Ni Wayan Sri dan Masithah Akbar. 2016. Analisis Pengaruh Inflasi, Suku Bunga, Nilai Tukar (Kurs) dan Pertumbuhan Produk Domestik Bruto (PDB) terhadap Indeks Harga Saham Gabungan (IHSG) Studi Kasus pada Perusahaan Properti yang terdaftar di Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi. 17(1).

Astuti, Ria dkk. 2013. Analisis Pengaruh Tingkat Suku bunga (SBI), Nilai Tukar (Kurs) Rupiah, Inflasi dan Indeks Bursa Internasional terhadap IHSG.

Jurnal Ilmu Administrasi Bisnis. 2(4).

Astuti, Rini dkk. 2016. Pengaruh Faktor Makro Ekonomi terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) Periode 2006-2015. Jurnal Berkala Ilmiah Efisiensi. 16(2).

Badan Pusat Statistik (2017, 31 Desember). Historical Data. Dikutip 8 Januari 2019 dari www.bps.go.id/sbi

Badan Pusat Statistik (2017, 31 Desember). Historical Data. Dikutip 8 Januari 2019 dari www.bps.go.id/nilai-tukar-rupiah

Bank Indonesia (2017, 31 Desember). Historical Data. Dikutip 8 Januari 2019 dari www.bi.go.id

Boediono. 2014. Seri Sinopsis Pengantar Ilmu - No. 5 Ekonomi Makro. Yogyakarta: BPFE.

Bursa Efek Indonesia (2017, 31 Desember). Historical Data. Dikutip 8 Januari 2019 dari https://ihsg-idx.com/history

Ernayani, Rihfenti. 2015. Pengaruh Kurs Dolar, Indeks Dow Jones dan tingkat Suku Bunga SBI terhadap IHSG. Jurnal Sains Terapan. 1(2).

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program IBM SPSS 23. Edisi 8. Semarang: Badan Penerbit Universitas Diponegoro.

Gumilang, Reshinta Candra dkk. 2014. Pengaruh Variabel Makro Ekonomi, Harga Emas dan Harga Minyak Dunia terhadap Indeks Harga Saham Gabungan. Jurnal Administrasi Bisnis. 14(2).

Hadi, Hamdy. 2008. Manajemen Keuangan Internasional. Jakarta: Mitra Wacana Media.

Harsono, Ardelia Rezeki dan Saparila Worokinasih. 2018. Pengaruh Inflasi, Suku Bunga dan Nilai Tukar Rupiah terhadap Indeks Harga Saham Gabungan (Studi pada Bursa Efek Indonesia Periode 2013-2017). Jurnal Administrasi Bisnis (JAB). 60(2).

Hartono, Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi. Edisi 6. Yogyakarta: BPFE.

Hunjra, Ahmed Imran et al. 2014. Impact of Dividend Policy, Earning per Share, Return on Equity, Profit after Tax on Stock Prices. International Journal of Economics and Empirical Research. 2(3). 109-115.

Jayanti, Yusnita dkk. 2014. Pengaruh Tingkat Inflasi, Tingkat Suku Bunga SBI, Nilai Tukar Rupiah, Indeks Dow Jones dan Indeks KLSE terhadap Indeks Harga Saham Gabungan (IHSG). Jurnal Administrasi Bisnis. 11(1). Kewal, Suramaya Suci. 2012. Pengaruh Inflasi, Suku Bunga, Kurs dan

Pertumbuhan PDB terhadap Indeks Harga Saham Gabungan. Jurnal Economia. 8(1).

Kumalasari, Dewi. 2016. Pengaruh Nilai Tukar (Kurs) USD/IDR, Tingkat Suku Bunga SBI, Inflasi dan Jumlah Uang yang Beredar (M2) terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI).

AKADEMIKA. 14(1).

Kuncoro, Mudrajad. 2013. Mudah Memahami & Menganalisis INDIKATOR EKONOMI. Yogyakarta: UPP STIM YKPN Yogyakarta.

London Billion Market Association (2018, 20 November). Price and Data.

Dikutip 8 Januari 2019 dari www.lbma.urg.uk/price-and-data

Maslikha, Henik dkk. 2017. Pengaruh Inflasi dan BI Rate terhadap Indeks Harga Saham Gabungan (Studi Kasus pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2011-2015).

E-SOSPOL. 4(1). 62 – 67.

Rachmawati, Martien dan Nisful Laila. 2015. Faktor Makroekonomi yang Mempengaruhi Pergerakan Harga Saham pada Indeks Saham Syariah Indonesia (ISSI) di Bursa Efek Indonesia (BEI). JESTT. 2(11).

Samsul, Mohamad. 2006. Pasar Modal dan Manajemen Portofolio. Erlangga. Santosa, Singgih. 2010. “Statistik Multivariat”. Jakarta : PT Elex Media

Komputindo.

Suryawan, I Dewa Gede dan I Gde Ary Wirajaya. 2017. Pengaruh Current Ratio, Debt to Equity Ratio dan Return on Assets pada Harga Saham. E-Jurnal Akuntansi Universitas Udayana. 21(2). 1317-1345.

Sutanto, Budi dkk. 2013. Analisis Pengaruh Ekonomi Makro, Indeks Dow Jones dan Indeks Nikkei 225 terhadap Indeks Harga Saham Gabungan (IHSG) di BEI periode 2007-2011. Calyptra: Jurnal Ilmiah Mahasiswa Universitas Surabaya. 2(1).

Syarif , Moh Maulidi dan Nadia Asandimitra. 2015. Pengaruh Indikator Makro Ekonomi dan Faktor Global terhadap Indeks Harga Saham Gabungan (IHSG). Jurnal Studi Manajemen. 9(2).

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE.

Yahoo Finance (2017, 31 Desember). Historical Data. Dikutip 8 Januari 2019 dari https://finance.yahoo.com/quote/%5EDJI/history?p=%5EDJI

www.finansialku.com www.goldfixing.com www.ilmu-ekonomi-id.com www.seputarforex.com