87

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Dwi Ratna Ayu

NIM : 21112065

Jurusan : Akuntansi (S1)

Fakultas : Ekonomi

Tempat Tanggal Lahir : Karawang, 28 Juni 1994 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Kp. Baru No. 03 Rt 01/Rw 05 Ds. Tanjung Baru Kec. Cikarang Timur Kab. Bekasi 17882

E-mail : tazwinia@yahoo.com

No. Telp : 085782281983

DATA PENDIDIKAN

Pendidikan Formal

1. Tahun 1999 – 2000 : TK Merpati

2. Tahun 2000 – 2006 : SD Negeri Simpangan 01 3. Tahun 2006 – 2009 : SMP Negeri 2 Cikarang Utara 4. Tahun 2009 – 2012 : SMA Negeri 2 Cikarang Utara

PENGARUH PERTUMBUHAN EKONOMI

DAN PENAGIHAN PAJAK TERHADAP

PENERIMAAN PAJAK

(Studi Kasus pada Kantor Pelayanan Pajak Pratama Majalaya Periode 2008-2014)

THE EFFECT OF ECONOMIC GROWTH

AND TAX COLLECTION TO TAX REVENUE

(Case Study on Pratama Majalaya Tax Office Period 2008-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Dwi Ratna Ayu

21112065

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji, hormat, dan syukur penulis ucapkan kepada Allah SWT atas Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan Skripsi yang berjudul “Pengaruh Pertumbuhan Ekonomi Dan Penagihan Pajak Terhadap Penerimaan Pajak” dengan baik. Skripsi ini disusun untuk memenuhi salah satu syarat dalam menempuh jenjang S1 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis tidak bisa memungkiri bahwa dalam penyusunan skripsi ini, penulis menemukan hambatan dan kesulitan. Namun berkat Dr. Ony Widilestariningtyas, S.E., M.Si., Ak., CA. selaku Dosen Pembimbing yang mana beliau telah berkenan meluangkan waktu, tenaga, dan pikiran untuk membimbing, memberikan saran dan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya dengan diiringi dengan doa, semangat ikhtiar penulis mampu melewatinya.

Dalam penyusunan skripsi ini juga tidak lepas dari dukungan dan kerjasama berbagai pihak yang telah memberikan saran yang bersifat moril maupun materiil yang bermanfaat bagi penulis. Oleh karena itu dengan segala kerendahan hati penulis ingin mengucapkan terima kasih yang amat sangat tak terhingga kepada:

vii

2. Prof. Dr. Hj. Dwi Kartini, S.E., Spec. Lic., M.Si. selaku Dekan Fakultas Ekonomi & Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, S.E., M.Ak., Ak., CA. selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Wati Aris Astuti, S.E., M.Si., Ak. selaku Dosen Wali AK-3.

5. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Universitas Indonesia.

6. Bapak Ayi Miraj Sidik Yatno, yang sudah mengijinkan penulis dalam melakukan penelitian dan di selang kesibukkan pun masih bisa membantu penulis dalam mendapatkan data-data dan konsultasi yang bermanfaat. 7. Keluarga penulis, yang sudah membesarkan dan merawat penulis serta

dengan senantiasa tak hentinya selalu memberikan doa, motivasi, semangat, dan membantu penulis dalam sarana pra sarana penyusunan skripsi ini. Semoga penulis diberikan kesempatan untuk membahagiakan kalian.

8. Marsel, Indriani, Riyana, dan Fitri, terima kasih telah bersedia menjadi rekan sahabat yang sangat berharga, menemani selama masa perkuliahan dan berbagi bantuan untuk penulis dalam menyusun skripsi ini.

9. Teman-teman seperjuangan kelas AK-3, terimakasih untuk kebersamaannya yang selalu terjalin.

viii

11.Semua pihak yang tak mungkin penulis sebut satu per satu, yang telah membantu penulis dalam penyusunan skripsi ini hingga penulis mampu menyelesaikannya tanpa hambatan yang berarti, semoga mendapat imbalan yang sesuai dari Allah SWT.

Atas keterbatasan pengetahuan dan pengalaman, penulis menyadari bahwa skripsi yang penulis susun masih jauh dari kata sempurna dan masih banyak terdapat kekurangan. Segala koreksi, kritik dan saran yang membangun akan penulis terima dengan hati terbuka sebagai bahan perbaikan menambah wawasan demi mengembangkan penyajian peneliti menjadi lebih baik di masa yang akan datang.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis pribadi maupun bagi rekan-ekan yang membaca skripsi ini.

Terima Kasih.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Bandung, Agustus 2016 Penulis

Dwi Ratna Ayu

ix DAFTAR ISI

Halaman

LEMBAR PENGESAHAN . ... i

SURAT PERNYATAAN . ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI . ... iii

ABSTRACT . ... iv

2.1.1.1Pengertian Pertumbuhan Ekonomi . ... 10

2.1.1.2Indikator Pertumbuhan Ekonomi . ... 11

2.1.2 Penagihan Pajak . ... 12

x

2.1.2.2Jenis-Jenis Penagihan Pajak . ... 13

2.1.2.3Proses Penagihan Pajak . ... 14

2.1.2.4Penyanderaan (Gezeling) . ... 14

2.1.2.5Indikator Penagihan Pajak ... 15

2.1.3 Penerimaan Pajak . ... 15

2.1.3.1Pengertian Penerimaan Pajak . ... 15

2.1.3.2Pengelolaan Penerimaan Pajak. ... 16

2.1.3.3Indikator Penerimaan Pajak . ... 17

2.2 Kerangka Pemikiran ... 17

2.2.1 Pengaruh Pertumbuhan Ekonomi Terhadap Penerimaan Pajak . ... 17

2.2.2 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak . ... 19

2.3 Hipotesis ... 21

BAB III METODE PENELITIAN 3.1 Metode Penelitian yang Digunakan ... 22

3.2 Operasionalisasi Variabel ... 24

3.3 Sumber Data dan Teknik Pengumpulan Data . ... 28

3.3.1 Sumber Data . ... 28

3.3.2 Teknik Pengumpulan Data . ... 28

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian . ... 30

xi

3.5.4 Uji Autokorelasi . ... 36

3.6 Metode Pengujian Data . ... 37

3.6.1Hipotesis Keseluruhan . ... 42

3.6.2Hipotesis Statistik . ... 43

3.6.3Menentukan Tingkat Signifikan. ... 43

3.6.4Menggambar Daerah Penerimaan dan Penolakan... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 46

4.1.1 Analisis Deskriptif . ... 46

4.1.1.1Pertumbuhan Ekonomi Kota Bandung Pada Badan Pusat Statistik Periode Tahun 2008-2014. . 46

4.1.1.2Penagihan Pajak Pada Kantor Pelayanan Pajak Pratama Majalaya Periode Tahun 2008-2014 ... 50

4.1.1.3Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Majalaya Periode Tahun 2008-2014 ... 54

4.1.2 Analisis Verifikatif . ... 58

4.1.2.1Uji Asumsi Klasik . ... 58

4.1.2.2Analisis Regresi Linier Berganda . ... 63

4.1.2.3Analisis Korelasi . ... 65

4.1.2.4Analisis Koefisien Determinasi . ... 66

4.1.2.5Pengujian Hipotesis . ... 68

4.2 Pembahasan ... 72

4.2.1 Pengaruh Pertumbuhan Ekonomi Terhadap Penerimaan Pajak . ... 72

xii BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 80

5.2 Saran ... 81

5.2.1 Saran Operasional . ... 81

5.2.2 Akademis . ... 82

DAFTAR PUSTAKA . ... 83

DAFTAR RIWAYAT HIDUP . ... 87

xiii

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Paradigma Penelitian. ... 20

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis. ... 44

Gambar 4.1 Perkembangan Pertumbuhan Ekonomi Kota Bandung Periode Tahun 2008-2014 . ... 49

Gambar 4.2 Perkembangan Penagihan Pajak Periode Tahun 2008-2014. ... 53

Gambar 4.3 Perkembangan Penerimaan Pajak Periode Tahun 2008-2014. .. 57

Gambar 4.4 Hasil Uji Normalitas . ... 59

Gambar 4.5 Hasil Pengujian Heteroskedastisitas . ... 61

Gambar 4.6 Kurva Hipotesis Pertumbuhan Ekonomi. ... 71

xiv DAFTAR TABEL

No Judul Halaman

Tabel 1.1 Fenomena Pertumbuhan Ekonomi pada Kantor Pelayanan

Pajak Pratama Majalaya . ... 3

Tabel 1.2 Fenomena Penagihan Pajak pada Kantor Pelayanan Pajak Pratama Majalaya . ... 5

Tabel 3.1 Operasionalisasi Variabel... 27

Tabel 3.2 Waktu Penelitian. ... 32

Tabel 3.3 Interpretasi Koefisien Korelasi. ... 41

Tabel 4.1 Pertumbuhan Ekonomi Kota Bandung Pada Badan Pusat Statistik Periode Tahun 2008-2014 . ... 47

Tabel 4.2 Penagihan Pajak Pada Kantor Pelayanan Pajak Pratama Majalaya Periode Tahun 2008-2014. ... 50

Tabel 4.3 Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Majalaya Periode Tahun 2008-2014. ... 54

Tabel 4.4 Hasil Uji Multikolinieritas. ... 60

Tabel 4.5 Hasil Uji Autokorelasi... 62

Tabel 4.6 Persamaan Regresi Linier Berganda. ... 64

Tabel 4.7 Hasil Analisis Korelasi Parsial. ... 65

Tabel 4.8 Interpretasi Koefisien Korelasi. ... 65

Tabel 4.9 Koefisien Determinasi. ... 67

Tabel 4.10 Hasil Analisis Koefisien Determinasi . ... 68

Tabel 4.11 Pengujian Hipotesis Pertumbuhan Ekonomi. ... 70

xv

DAFTAR LAMPIRAN

No Judul Halaman

Lampiran 1 Surat Permohonan Penelitian ... 89

Lampiran 2 Surat Balasan KPP Pratama Majalaya . ... 90

Lampiran 3 Berita Acara Bimbingan Skripsi . ... 91

Lampiran 4 Lembar Revisi Sidang Usulan Penelitian Penguji I ... 92

Lampiran 5 Lembar Revisi Sidang Usulan Penelitian Penguji II . ... 93

Lampiran 6 Lembar Revisi Sidang Skripsi Penguji I ... 94

Lampiran 7 Lembar Revisi Sidang Skripsi Penguji II . ... 95

Lampiran 8 Surat Keterangan Publikasi . ... 96

Lampiran 9 Lembar Bebas Perpustakaan . ... 97

Lampiran 10 Lembar Pembayaran Wisuda . ... 98

Lampiran 11 Daftar Hadir Seminar Usulan Penelitian . ... 99

Lampiran 12 Output SPSS (1) . ... 100

Lampiran 13 Output SPSS (2) ... 101

Lampiran 14 Laporan Pertumbuhan Ekonomi Kota Bandung pada Badan Pusat Statistik (1) .. ... 102

Lampiran 15 Laporan Pertumbuhan Ekonomi Kota Bandung pada Badan Pusat Statistik (2) .. ... 103

Lampiran 16 Laporan Triwulan Penagihan Pajak pada KPP Pratama Majalaya .. ... 104

83

DAFTAR PUSTAKA

Agustinus P, Agus T, dan Steven J. 2013. Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Manado.

Alam S. 2007. Ekonomi Jilid 2. Jakarta: Esis.

Anggito Abimanyu (2011), Refleksi dan Gagasan Kebijakan Fiskal. Jakarta: Gramedia.

Arikunto. 2010. Prosedur Penelitian: Suatu Pendekatan Praktik. (Edisi. Revisi).

Jakarta: Rineka Cipta.

Aristanti Widyaningsih. 2013. Hukum Pajak dan Perpajakan. Bandung: Alfabeta. Aulia Jabar. 2016. Tiga Penunggak Pajak Disandera. Online.

Melalui<http://www.republika.co.id/berita/koran/urbana/16/03/29/o4srst1-tiga-penunggak-pajak-disandera>

Bambang Brodjonegoro. 2015. Menkeu: Aneh rasio penerimaan pajak terus turun saat pertumbuhan masih tinggi <http://m.merdeka.com/uang/menkeu-aneh-rasio-penerimaan-pajak-terus-turun-saat-pertumbuhan-masih-tinggi>

Derlina Sutria. 2013. Efektivitas Penagihan Tunggakan Pajak Dengan Menggunakan Surat Paksa Pada Kantor Pelayanan Pajak Pratama Manado.

Dewa Made Arta Wijaya. 2012. Pengaruh Pertumbuhan Ekonomi Dan Tingkat Inflasi Regional Terhadap PPN DN Di Bali.

Diana Sari. 2013. Konsep Dasar Perpajakan. Bandung: PT Refika Adimata. Eddy Mayor Putra Sitepu. 2015. Meningkatnya Ketimpangan Pendapatan dan

84

Edison. 2016. Dua Pengemplang Pajak Rp 1,8 Miliar Disandera. Online. Melalui <http://www.pikiran-rakyat.com/jawa-barat/2016/03/28/365146/dua-penge mplang-pajak-rp-18-miliar-disandera>

Edison. 2016. Tiga Penunggak Pajak Disandera. Melalui <http://www.republika.co.id/berita/koran/urbana/16/03/29/o4srst1-tiga-pe nunggak-pajak-disandera>

Gunadi. 2011. Akuntansi Pajak. Jakarta: Grasindo.

Hazra Muda, Sifrid S. dan Victorina Z. 2015. Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Dampaknya Terhadap Penerimaan Pajak Pertambahan Nilai Pada Kantor Pelayanan Pajak Pratama Bitung. Husein Umar. 2008. Metode Penelitian untuk Skripsi dan Tesis. Bintaro: Rajawali

Press.

Husein Umar. 2011. Metode Penelitian untuk Skripsi dan Tesis. Bintaro: Rajawali Press.

Ida Ayu, Ivon Trisnayanti dan I Ketut Jati. 2015. Pengaruh Self Assessment System, Pemeriksaan Pajak, Dan Penagihan Pajak Pada Penerimaan Pajak Pertambahan Nilai (PPN).

Imamul Arifin dan Gina Hadi. 2009. Membuka Cakrawala Ekonomi. Bandung: Grafindo.

Irma Devita. 2010. Panduan Lengkap Hukum Praktis Pouler, Kiat-Kiat Cerdas Mudah, Dan Bijak Mengatasi Hukum Pertanahan. Bandung: Kaifa.

Iskandar Putong. 2013. Economics Pengantar Mikro dan Makro. Jakarta: Mitra Wacana Media.

Iwan Satibi. 2011. Teknik Penulisan Skripsi Tesis Disertasi. Bandung: Ceplas. J. R. Raco. 2010. Metode Kualitatif (Jenis, Karakteristik, dan Keunggulannya).

Jakarta: PT. Gramedia Widiasarana Indonesia.

John Hutagaol. 2007. Perpajakan Isu isu Kontemporer.Yogyakarta: Graha Ilmu. Kanghua Zeng, Shan Li dan Qian Li. 2013. The Impact of Economic Growth and

Tax Reform on Tax Revenue and Structure: Evidence from China Experience. ISSN 2167-6372.

85

Mankiw Gregory. 2006. Pengantar Ekonomi Makro. Jakarta: Salemba Empat. Mohammad Zain. 2006. Manajemen Perpajakan. Jakarta: Salemba Empat. Mohammad Zain. 2007. Manajemen Perpajakan. Jakarta: Salemba Empat. Mohammad Zain. 2009. Manajemen Perpajakan, Jakarta: Salemba Empat.

Mu’min Mubarok, Dkk., 2014. Pengaruh Pendapatan Perkapita Dan

Pertumbuhan Ekonomi Terhadap Penerimaan Pajak Di Indonesia. Oyok Abunyamin. 2010. Perpajakan Pusat dan Daerah. Bandung: Humaniora. Putu Putra M. dan I Made Sukharta. 2014. Pengaruh Kepatuhan, Pemeriksaan,

Dan Penagihan Pajak Pada Penerimaan Pajak Penghasilan Badan. Roshaiza Taha, dkk., 2011. The Effect of Economic Growth on Taxation Revenue:

The Case of a Newly Industrialized Country.

Rusman Heriawan. 2011. Kesenjangan Ekonomi Semakin Melebar. Online.

Melalui<http://bisniskeuangan.kompas.com/read/2011/02/08/07152538/ke senjangan.ekonomi.semakin.lebar.

Sadono Sukirno. 2011. Makro Ekonomi Teori Pengantar. Jakarta: PT. Rajagrafindo Persada.

Singgih Santoso. 2012. Statistik Parametik. Jakarta: Elex Media Komputindo. Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Konsep dan Aspek Formal.

Yogyakarta: Graha Ilmu.

Siti Resmi. 2009. Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat. Sri Pudyatmoko. 2002. Pengantar Hukum Pajak. Yogyakarta: Andi.

Suahasil Nazara. 2015. Gagal Capai Penerimaan Pajak, Reformasi Pajak Masih Jadi PR. Online. Melalui<http://bisnis.news.viva.co.id/news/read/706627-gagal-capai-penerimaan-pajak--reformasi-pajak-masih-jadi-pr>

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

86

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2014. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suryadi. 2006. Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak Suatu Survei Di Wilayah Jawa Timur. Vol. 4, No. 1, April 2006. Hal. 105 – 121. Supramono dan Theresia Woro Damayanti. 2010. Perpajakan Indonesia.

Yogyakarta: Andi Offset.

Tony Wijaya. 2013. Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta: Graha Ilmu.

Umi narimawati, dkk. 2011, Penulisan karya Ilmiah. Bekasi: Genesis.

V. Wiratna Sujarweni. 2015. Metodologi Penelitian-Bisnis & Ekonomi.

Yogyakarta: Pustaka Baru Press.

Waluyo. 2007. Perpajakan Indonesia. Jakarta: Salemba Empat. Waluyo. 2013. Perpajakan Indonesia. Jakarta: Salemba Empat.

Wenni Rismawati dan Putu Mahardika. 2013. Pengaruh Variabel Pajak Dan Variabel Makroekonomi Terhadap Penerimaan Pajak Penghasilan.

10 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Kajian pustaka adalah suatu pembahasan yang berdasarkan pada buku-buku referensi yang bertujuan untuk memperkuat materi pembahasan maupun sebagai dasar untuk menggunakan rumus-rumus tertentu dalam menganalisa dan mendesain suatu struktur. Kajian pustaka digunakan untuk menjawab masalah yang diteliti, disusun berdasarkan kajian teoritis dan hasil penelitian yang telah dilakukan.

2.1.1 Pertumbuhan Ekonomi

2.1.1.1Pengertian Pertumbuhan Ekonomi

Dibawah ini ada beberapa definisi pertumbuhan ekonomi menurut para ahli yaitu sebagai berikut:

Menurut Sadono Sukirno (2011:9) definisi pertumbuhan ekonomi adalah sebagai berikut:

“Pertumbuhan ekonomi dapat didefinisikan sebagai perkembangan

11

Menurut Iskandar Putong (2013:1) definisi pertumbuhan ekonomi adalah sebagai berikut:

“Pertumbuhan ekonomi adalah kenaikan pendapatan nasional secara

berarti (dengan meningkatnya pendapatan perkapita) dalam suatu periode perhitungan tertentu”.

Sedangkan menurut Lincolin Arsyad (2010:55) definisi pertumbuhan ekonomi adalah sebagai berikut:

“Pertumbuhan ekonomi merupakan suatu kenaikan PDRB tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur ekonomi terjadi atau tidak”.

Berdasarkan beberapa definisi yang disebutkan sebelumnya, maka pertumbuhan ekonomi adalah kenaikan Produk Domestik Bruto/Produk Nasional Bruto yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah dalam suatu periode perhitungan tertentu.

2.1.1.2Indikator Pertumbuhan Ekonomi

Produk Domestik Regional Bruto adalah salah satu indikator ekonomi yang memuat instrumen ekonomi yang di dalamnya terlihat dengan jelas keadaan makro ekonomi suatu daerah dengan pertumbuhan ekonominya, pendapatan perkapita dan berbagai instrumen lainnya.

Menurut Sadono Sukirno (2011:17) definisi produk domestik regional bruto adalah sebagai berikut:

“Produk Domestik Regional Bruto adalah nilai bersih barang dan jasa

12

Berdasarkan penjelasan tersebut, maka indikator pertumbuhan ekonomi dalam penelitian ini adalah Produk Domestik Regional Bruto Kota Bandung pada Badan Pusat Statistik selama periode tahun 2008-2014.

2.1.2 Penagihan Pajak

2.1.2.1Pengertian Penagihan Pajak

Dibawah ini adalah beberapa definisi penagihan pajak menurut para ahli yaitu sebagai berikut:

Menurut Gunadi (2011:48) mendefinisikan penagihan pajak sebagai berikut:

“Penagihan Pajak adalah penagihan pajak yang dilakukan berdasarkan

utang pajak yang belum dibayar (tunggakan pajak) yang tercantum dalam ketetapan pajak”.

Menurut Diana Sari (2013:264) mendefinisikan penagihan pajak sebagai berikut:

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita”.

Sedangkan menurut Aristanti Widyaningsih (2013:138) mendefinisikan penagihan pajak sebagai berikut:

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

13

Dari beberapa definisi tersebut, maka dapat disimpulkan bahwa penagihan pajak adalah serangkaian tindakan dari aparatur jenderal berhubungan wajib pajak tidak melunasi baik sebagian/seluruhnya kewajiban perpajakan menurut undang-undang perpajakan yang berlaku agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita.

2.1.2.2Jenis-jenis Penagihan Pajak

Menurut Waluyo (2007:110), tindakan penagihan pajak yang dilakukan oleh fiskus terhadap wajib pajak dan atau penanggung pajak dapat dilakukan dengan 2 (dua) cara yaitu penagihan aktif dan penagihan pasif. Penjelasan mengenai penagihan aktif dan penagihan pasif menurut Waluyo (2007:110) adalah sebagai berikut:

1. “Penagihan Aktif

Penagihan aktif yakni penagihan yang dilakukan oleh fiskus setelah tanggal jatuh tempo pembayaran dari Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) atau sejenisnya, keputusan pembetulan, keputusan keberatan, putusan banding yang mengakibatkan jumlah pajak yang kurang dibayar tidak dilunasi oleh wajib pajak sehingga diterbitkan surat teguran, surat paksa, surat perintah melakukan penyitaan hingga pelaksanaan penjualan barang yang disita melalui lelang barang milik penanggung pajak.

2. Penagihan Pasif

14

2.1.2.3Proses Penagihan Pajak

Dalam melaksanakan penagihan pajak terdapat alur atau waktu pelaksanaan penagihan pajak. Berikut ini merupakan jadwal waktu penagihan pajak menurut Siti Kurnia Rahayu (2010:198) yaitu:

a. “Tanggal jatuh tempo tidak dibayar.

b. 7 hari tanggal jatuh tempo diterbitkan surat teguran. c. 21 hari dari tanggal surat teguran diterbitkan surat paksa.

d. 2x24 jam dari tanggal surat paksa diterbitkan surat perintah melakukan penyitaan.

e. 14 hari dari tanggal SPMP pemerintah jadwal waktu pelelangan ke kantor lelang negara.

f. 14 hari pengumuman lelang, pelaksanaan lelang”. 2.1.2.4Penyanderaan (Gezeling)

Apabila pada waktu surat paksa telah disampaikan kepada wajib pajak yang bersangkutan tidak ada itikad baik. Juru sita pajak negara dapat melakukan tindakan penyanderaan. Penyanderaan hanya dapat dilakukan apabila penanggung pajak mempunyai utang pajak di atas Rp. 100.000.000,- (seratus juta rupiah) dan diragukan itikad baiknya dalam melunasi utang pajak.

Menurut Siti Kurnia Rahayu (2010:200) definisi penyanderaan adalah sebagai berikut:

“Penyanderaan adalah pengekangan sementara waktu kebebasan

penanggung pajak di tempat tertentu:

1. “Tempat tertutup dan terasing dari masyarakat, 2. Mempunyai fasilitas terbatas, dan

3. Mempunyai system pengamanan dan pengawasan yang memadai.

15

2.1.2.5Indikator Penagihan Pajak

Berikut ini merupakan penjelasan mengenai indikator penagihan pajak yang diambil dalam penelitian ini.

Definisi tunggakan pajak menurut Siti Resmi (2009:7) adalah sebagai berikut:

“Tunggakan Pajak adalah jumlah piutang pajak yang belum lunas sejak dikeluarkannya ketetapan pajak, dan jumlah piutang pajak yang belum lunas yang sebelumnya dalam masa tagihan pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan dan Putusan Banding”.

Berdasarkan uraian di atas maka, indikator penagihan pajak yang digunakan dalam penelitian ini adalah tunggakan pajak pada Kantor Pelayanan Pajak Pratama Majalaya selama periode tahun 2008-2014.

2.1.3 Penerimaan Pajak

2.1.3.1Pengertian Penerimaan Pajak

Dibawah ini merupakan beberapa definisi penerimaan pajak menurut para ahli yaitu sebagai berikut:

Menurut Moh. Zain (2009) mendefinisikan penerimaan pajak sebagai berikut:

16

Menurut Irma Devita Purnamasari (2010:256) mendefinisikan penerimaan pajak sebagai berikut:

“Penerimaan pajak merupakan hasil penerimaan negara yang sebagian besar diserahkan kepada Pemerintah Daerah untuk meningkatkan pendapatan daerah guna membiayai penyelenggaraan pemerintah daerah dan meningkatkan otonomi daerah”.

Sedangkan menurut Suparmono dan Theresia (2010:1) mendefinisikan penerimaan pajak sebagai berikut:

“Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat”.

Dari beberapa definisi di atas maka penerimaan pajak adalah hasil penerimaan negara dari partisipasi masyarakat secara terus-menerus yang sebagian besar diserahkan kepada pemerintah untuk meningkatkan pendapatan guna membiayai penyelenggaraan pemerintah dan pembangunan negara.

2.1.3.2Pengelolaan Penerimaan Pajak

Menurut John. Hutagaol (2007:211) terdapat beberapa alasan yang perlu dilakukan dalam pengelolaan penerimaan pajak yaitu :

1. “Penerimaan pajak merupakan penerimaan (income) dan bukan utang (loan) sehingga tidak ada kewajiban untuk melunasi pokok utang plus bunga;

2. Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat.

3. Pembayaran pajak sebagai wujud partisipasi masyarakat dalam pembangunan sehingga memiliki nilai politis dan psikologis bagi kredibilitas pemerintah dari suatu negara; dan

17

2.1.3.3Indikator Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:45) Penerimaan Perpajakan dalam negeri (Pajak Pusat) terdiri dari:

1. “Pajak Penghasilan

2. Pajak Pertambahan Nilai Barang dan Jasa dan pajak penjualan atas Barang Mewah

3. Pajak Bumi dan Bangunan 4. Bea Materai

5. Bea perolehan Ha katas Tanah dan Bangunan

6. Penerimaan negara yang berasal dari migas (Pajak dan Royalty)”.

Dari uraian di atas maka yang diambil menjadi indikator dalam penelitian ini adalah realisasi penerimaan pajak pada Kantor Pelayanan Pajak Pratama Majalaya selama periode tahun 2008-2014. Di bawah ini adalah rumusan terkait penerimaan pajak yaitu sebagai berikut:

John Hutagaol (2007:325)

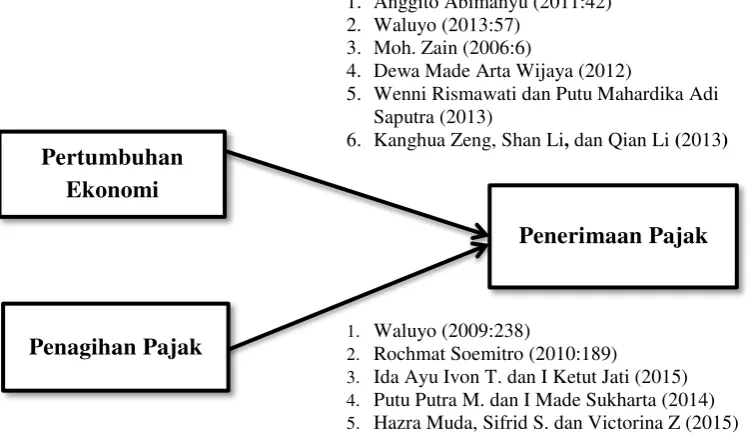

2.2 Kerangka pemikiran

2.2.1 Pengaruh Pertumbuhan Ekonomi Terhadap Penerimaan Pajak

Dibawah ini merupakan beberapa teori pertumbuhan ekonomi terhadap penerimaan pajak menurut para ahli yaitu sebagai berikut:

Menurut Anggito Abimanyu (2011:42) teori mengenai pengaruh pertumbuhan ekonomi terhadap penerimaan pajak adalah sebagai berikut:

“Pertumbuhan ekonomi mempengaruhi besaran APBN, baik pada sisi

pendapatan negara maupun sisi belanja negara. Pada sisi pendapatan negara, pertumbuhan ekonomi akan mempengaruhi penerimaan pajak, terutama PPh dan PPN”.

Realisasi penerimaan pajak

Pencapaian = x100%

18

Menurut Waluyo (2013:57) teori mengenai pengaruh pertumbuhan ekonomi terhadap penerimaan pajak adalah sebagai berikut:

“Dari sudut pandang ekonomi, pajak merupakan penerimaan negara yang

digunakan untuk mengarahkan kehidupan masyarakat menuju kesejahteraan karena pajak sebagai motor penggerak kehidupan ekonomi masyarakat yang dijalankan oleh pemerintah dengan menyediakan berbagai prasarana ekonomi untuk menunjang perekonomian yang erat kaitanya dengan pertumbuhan ekonomi”.

Sedangkan menurut Moh. Zain (2006:6) teori mengenai pengaruh pertumbuhan ekonomi terhadap penerimaan pajak adalah sebagai berikut:

“Penerimaan pajak merupakan salah satu alat yang penting bagi pemerintah dalam mencapai tujuan ekonomi, politik dan social untuk mendorong pertumbuhan ekonomi, stabilitas harga dan perluasan kesempatan kerja”.

Hubungan mengenai pengaruh pertumbuhan ekonomi terhadap penerimaan pajak berdasarkan penelitian sebelumnya, menurut Dewa Made Arta Wijaya (2012) menunjukkan hasil bahwa pertumbuhan ekonomi regional Provinsi Bali berpengaruh positif dan signifikan secara parsial terhadap realisasi penerimaan PPN dalam negeri di Bali pada periode April 2010-September 2012.

Lalu menurut Wenni Rismawati dan Putu Mahardika (2013) menunjukkan hasil bahwa pertumbuhan ekonomi berpengaruh signifikan terhadap penerimaan PPh di Indonesia, dengan arah hubungan positif. Hal ini berarti bahwa kenaikan pertumbuhan ekonomi mengakibatkan kenaikan penerimaan Pajak Penghasilan.

19

2.2.2 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak

Dibawah ini merupakan teori penagihan pajak terhadap penerimaan pajak menurut para ahli yaitu sebagai berikut:

Menurut Waluyo (2013:68) teori mengenai pengaruh penagihan pajak terhadap penerimaan pajak adalah sebagai berikut:

“Perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan jumlah yang sangat besar, Peningkatan jumlah tunggakan pajak ini belum diimbangi dengan kegiataan pencairannya, namun dengan demikian secara umum penerimaan pajak di bidang perpajakan semakin meningkat terhadap tunggakan pajak maka perlu dilaksanakan penagihan”.

Sedangkan menurut Siti Kurnia Rahayu (2010:189) teori mengenai pengaruh penagihan pajak terhadap penerimaan pajak adalah sebagai berikut:

“Penagihan pajak yang merupakan salah satu elemen dari law enforcement

(penegakan hukum) di bidang perpajakan yang dimana tujuan dari penagihan itu sendiri adalah untuk meningkatkan kepatuhan wajib pajak yang tentu saja dengan kepatuhan tersebut diharapkan dapat mengamankan atau terlebih lagi dapat meningkatkan penerimaan dari sektor pajak”.

Dari beberapa teori tersebut, maka dengan kata lain proses penagihan diperlukan untuk pencairan tunggakan pajak sehingga dengan proses penagihan yang optimal dapat meningkatkan kepatuhan wajib pajak dan otomatis dapat meningkatkan realisasi penerimaan pajak.

20

Lalu menurut penelitian yang dilakukan oleh Putu Putra (2014 menunjukkan hasil bahwa variabel penagihan pajak berpengaruh positif pada penerimaan pajak penghasilan badan. Dengan kata lain, penagihan pajak akan menyebabkan terjadinya peningkatan penerimaan pajak penghasilan.

Sedangkan berdasarkan penelitian oleh Hazra (2015) menunjukkan bahwa penagihan pajak mempengaruhi penerimaan pajak. Hasil penelitian dari dampak penagihan pajak adalah berkurangnya tagihan piutang pajak pertambahan nilai karena adanya pelunasan pajak yang akan berdampak juga pada tingkat kepatuhan dan penerimaan pajak.

Berdasarkan dari beberapa uraian tersebut, maka di bawah ini penulis sajikan paradigma penelitian yaitu sebagai berikut:

1. Anggito Abimanyu (2011:42) 2. Waluyo (2013:57)

3. Moh. Zain (2006:6)

4. Dewa Made Arta Wijaya (2012)

5. Wenni Rismawati dan Putu Mahardika Adi Saputra (2013)

6. Kanghua Zeng, Shan Li, dan Qian Li (2013)

1. Waluyo (2009:238)

2. Rochmat Soemitro (2010:189)

3. Ida Ayu Ivon T. dan I Ketut Jati (2015) 4. Putu Putra M. dan I Made Sukharta (2014)

5. Hazra Muda, Sifrid S. dan Victorina Z (2015)

21

2.3 Hipotesis

Menurut Sugiyono (2014:64) menjelaskan definisi hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Maka dapat dikatakan bahwa hipotesis penelitian adalah jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan permasalahan dan kerangka pemikiran yang telah dijelaskan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Pertumbuhan ekonomi berpengaruh terhadap penerimaan pajak pada Kantor

Pelayanan Pajak Pratama Majalaya.

H2: Penagihan pajak berpengaruh terhadap penerimaan pajak pada Kantor

80 BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan fenomena, rumusan masalah, kerangka pemikiran, hipotesis, hasil penelitian dan pembahasan mengenai pengaruh pertumbuhan ekonomi dan penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Majalaya selama periode tahun 2008-2014, maka penulis menarik kesimpulan sebagai berikut:

1. Pertumbuhan ekonomi berpengaruh positif terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Majalaya selama periode tahun 2008-2014. Artinya, ketika pertumbuhan ekonomi meningkat maka penerimaan pajak pun akan ikut meningkat. Hubungan antara pertumbuhan ekonomi terhadap penerimaan pajak berada pada kriteria kuat.

81

5.2 Saran

Berdasarkan hasil penelitian, analisis, pembahasan dan uraian simpulan yang telah dibahas sebelumnya, maka terdapat beberapa saran yang dapat penulis sampaikan sebagai berikut:

5.2.1 Saran Operasional

1. Bagi Pemerintah

Penerimaan pajak dapat meningkat apabila pertumbuhan ekonomi juga meningkat. Untuk itu, pemerintah harus mengambil suatu tindakan yang lebih baik lagi dalam meningkatkan pertumbuhan ekonomi guna mempengaruhi besaran APBN seperti perbaikan dalam hal kebijakan maupun administratif sehingga pendapatan negara khususnya dari setoran pajak dapat meningkat, seiring dengan itu pertumbuhan ekonomi pun dapat meningkatkan penerimaan pajak terutama PPh dan PPN.

2. Bagi Kantor Pelayanan Pajak Pratama Majalaya

82

tidak langsung dapat mendukung target penerimaan pajak tercapai secara optimal dari realisasi penerimaan pajak yang didapatkan.

3. Bagi Wajib Pajak

Bagi wajib pajak, diharapkan hasil penelitian ini menjadi sumber pengetahuan dan referensi untuk menambah kepatuhan wajib pajak akan hal pentingnya pembayaran pajak demi pemasukan pendapatan negara guna pembangunan dan kesejahteraan negara.

5.2.2 Saran Akademis

1. Saran Pengembangan Ilmu

Untuk pengembangan ilmu akuntansi khususnya akuntansi keuangan di bidang perpajakan. Diharapkan penelitian selanjutnya menambahkan variabel lain serta jumlah tempat penelitian agar penelitian-penelitian selanjutnya dapat menambah keberagaman hasil penelitian dan menciptakan pengetahuan baru yang lebih luas lagi.

2. Bagi Peneliti lain