1

PERLINDUNGAN HUKUM TERHADAP NASABAH ASURANSI

JS. PROTEKSI EXTRA INCOME DITINJAU DARI

UNDANG-UNDANG NOMOR 2 TAHUN 1992 TENTANG

USAHA PERASURANSIAN (Studi di PT. Asuransi Jiwasraya)

SKRIPSI

Disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Hukum

Oleh

Septiana Wahyu Triwidiyanti 8111409026

FAKULTAS HUKUM

UNIVERSITAS NEGERI SEMARANG

ii

PERSETUJUAN PEMBIMBING

Skripsi dengan judul “Perlindungan Hukum Terhadap Nasabah Asuransi JS. Proteksi Extra Income Ditinjau Dari Undang-Undang Nomor 2 Tahun 1992

Tentang Usaha Perasuransian (Studi di PT. Asuransi Jiwasraya)”, telah disetujui oleh pembimbing untuk diajukan ke Sidang Panitia Ujian Skripsi pada :

Hari :

Tanggal :

Dosen Pembimbing I Dosen Pembimbing II

Ubaidillah Kamal, S.Pd., M.H. Rindia Fanny Kusumaningtyas, S.H., M.H. NIP.197505041999031001 NIP. 198502182009122006

Mengetahui,

Pembantu Dekan Bidang Akademik

iii

PENGESAHAN

Skripsi dengan judul “Perlindungan Hukum Terhadap Nasabah Asuransi JS. Proteksi Extra Income ditinjau dari Undang-Undang Nomor 2 Tahun 1992

Tentang Usaha Perasuransian (Studi di PT. Asuransi Jiwasraya)“ yang disusun oleh Septiana Wahyu Triwidiyanti telah dipertahankan dihadapan Sidang Panitia Ujian Skripsi Fakultas Hukum Universitas Negeri Semarang pada hari/tanggal :

Ketua Sekretaris

Drs. Sartono Sahlan, M.H. Drs. Suhadi, S.H., M.Si. NIP. 195308251982031003 NIP. 196711161993091001

Penguji Utama

Nurul Fibrianti, S.H., M.Hum NIP. 198302122008012008

Penguji I Penguji II

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis dalam skripsi ini benar-benar hasil karya saya sendiri, bukan hasil jiplakan dari karya orang lain, baik sebagian maupun seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, Juni 2013

Penulis

v

MOTTO DAN PERSEMBAHAN

MOTTO :

1. Sabar dalam mengatasi kesulitan dan bertindak bijaksana dalam mengatasinya adalah sesuatu hal yang utama.

2. Tidak ada kekayaan yang melebihi akal, dan tidak ada kemiskinan yang melebihi kebodohan.

Skripsi ini penulis persembahkan untuk :

1. Kedua orang tuaku, Bapak Tri Haryono, S.E. dan Ibu Sri Widiyati, S.H. yang selalu memberikan kasih sayang, semangat yang luar biasa, serta dukungan moril dan materiil kepada penulis sehingga penulis dapat menyelesaikan skripsi sesuai dengan harapan.

2. Adikku tersayang, Anindhita Titis Dwi. R, yang memberikan semangat dan dukungan kepada penulis dalam menyelesaikan skripsi.

3. Eyang tersayang, Soeharti Soenjoto Hardjosepoetro yang telah memberikan doa restu dan petuah-petuah kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan lancar dan tepat waktu.

vi

KATA PENGANTAR

Assalamualaikum Wr. Wb,

Puji syukur atas kehadirat Allah SWT yang telah memberikan rahmat, taufik, hidayah, dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “PERLINDUNGAN HUKUM TERHADAP NASABAH ASURANSI JS. PROTEKSI EXTRA INCOME DITINJAU DARI UNDANG-UNDANG NOMOR 2 TAHUN 1992 TENTANG USAHA PERASURANSIAN (Studi di PT. Asuransi Jiwasraya)”

Penyusunan skripsi ini dapat berjalan dengan baik dan lancar berkat doa, bimbingan, serta motivasi yang tinggi dari berbagai pihak. Oleh karena itu penulis mengucapkan banyak terima kasih kepada :

1. Prof. Dr. Fathur Rokhman, M.Hum., Rektor Universitas Negeri Semarang. 2. Drs. Sartono Sahlan, M.H., Dekan Fakultas Hukum Universitas Negeri

Semarang.

3. Ubaidillah Kamal, S.Pd., M.H., Dosen Pembimbing I, terima kasih atas waktu yang telah di luangkan dalam membimbing serta nasihat yang di berikan untuk kelancaran penyusunan skripsi ini.

4. Rindia Fanny Kusumaningtyas, S.H., M.H., Dosen Pembimbing II, terima kasih atas bimbingan, waktu, serta arahan yang di berikan dalam penyusunan skripsi ini.

vii

yang di berikan untuk menuntut ilmu, serta dukungan baik moril maupun materiil yng di berikan kepada penulis. Semoga selalu di berikan kesehatan oleh-Nya.

6. Adikku tersayang, Anindhita Titis Dwi. R, yang memberikan semangat dan dukungan kepada penulis dalam menyelesaikan skripsi.

7. Eyang tersayang, Soeharti Soenjoto Hardjosepoetro yang telah memberikan doa restu dan petuah-petuah kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan lancar dan tepat waktu.

8. Pegawai PT. Asuransi Jiwasraya Branch Office, Bapak Sc. Agung Sejati, Ibu Rizky Yustia. R, S.E., dan Bapak Priyadi yang telah memberikan izin dan kesempatan bagi penulis untuk melakukan penelitian berkaitan dengan produk asuransi.

9. Bapak Catur Emmanuel, S.E., yang telah bersedia meluangkan waktu dan berbagi informasi kepada penulis berkaitan dengan produk asuransi, sehingga penulisan skripsi ini dapat terselesaikan dengan baik.

10.Ibu Maiyah dan Bapak Rohman selaku nasabah asuransi, yang telah bersedia memberikan kesempatan bagi penulis untuk melakukan wawancara sehingga penulisan skripsi dapat berjalan dengan lancar.

11.Seluruh Dosen Fakultas Hukum Universitas Negeri Semarang yang telah memberikan ilmu yang bermanfaat bagi penulis.

viii

13.Seluruh teman-teman “THE GEGE” yang telah memberikan semangat dan toleransi kepada penulis dalam penyusunan skripsi.

Penulis menyadari, dalam penyusunan skripsi ini masih terdapat kekurangan. Karenanya penulis menerima kritik dan saran yang membangun sehingga dapat menuju ke arah yang lebih baik.

Akhir kata semoga skripsi ini dapat memberikan manfaat bagi penulis maupun bagi seluruh pihak yang membutuhkannya.

Wassalamualaikum Wr. Wb.

Semarang, Juli 2013

ix

ABSTRAK

Wahyu Triwidiyanti, Septiana. 2013. Perlindungan Hukum Terhadap Nasabah Asuransi JS. Proteksi Extra Income Ditinjau Dari Undang-Undang Nomor 2 Tahun 1992 Tentang Usaha Perasuransian (Studi di PT. Asuransi Jiwasraya). Skripsi. Ilmu Hukum. Fakultas Hukum. Universitas Negeri Semarang. Ubaidillah Kamal, S.Pd., M.H., Rindia Fanny Kusumaningtyas, S.H., M.H.

Kata Kunci : Perlindungan hukum, nasabah asuransi, asuransi JS. Proteksi Extra Income.

Seiring dengan berkembangnya zaman, kebutuhan masyarakat tentang asuransi juga ikut mengalami perkembangan. Oleh sebab itu banyak perusahaan asuransi hadir dengan menawarkan produk-produk unggulan yang memiliki inovasi baru, seperti PT. Asuransi Jiwasraya dengan produk unggulannya yaitu JS. Proteksi Extra Income, dimana produk asuransi tersebut merupakan produk dalam bidang deposito.

Permasalahan dalam penelitian ini adalah : (1) Bagaimana perlindungan hukum terhadap nasabah asuransi JS. Proteksi Extra Income jika ditinjau dari Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian?; (2) Apa sajakah kelebihan dan kekurangan yang dimiliki oleh produk asuransi JS. Proteksi Extra Income jika dibandingkan dengan produk asuransi lainnya yang dikelola oleh PT. Asuransi Jiwasraya?; (3) Hambatan apa sajakah yang ditemui dalam memberikan perlindungan hukum terhadap nasabah asuransi berdasarkan Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian serta upaya apa sajakah yang dapat dilakukan untuk mengatasi hambatan tersebut?

Metode penelitian ini adalah metode kualitatif dengan pendekatan yuridis sosiologis. Teknik pengumpulan data yaitu wawancara dengan teknik keabsahan data triangulasi. Lokasi penelitian ini di kantor PT. Asuransi Jiwasraya Branch Office Ungaran Kabupaten Semarang. Sumber data yang digunakan yaitu sumber data primer dan sumber data sekunder.

x

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... .... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xii

DAFTAR TABEL ...xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 6

1.3 Pembatasan Masalah ... 7

1.4 Rumusan Masalah ... 7

1.5 Tujuan dan Manfaat Penelitian ... 8

1.5.1 Tujuan Penelitian ... 8

.5.2 Manfaat Penelitian ... 9

1.6 Sistematika Penulisan ... 10

xii

2.1 Tinjauan Umum Mengenai Perlindungan Hukum ... 12

2.1.1 Pengertian Perlindungan Hukum ... 12

2.1.2 Perlindungan Hukum Terhadap Nasabah Asuransi Menurut Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian ... 14

2.1.3 Perlindungan Hukum Terhadap Nasabah Asuransi Menurut Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen ... 15

2.1.4 Perlindungan Hukum Bagi Nasabah Asuransi Menurut KUH Perdata ... 20

2.1.5 Perlindungan Hukum Bagi Nasabah Asuransi Menurut KUH Dagang ... 21

2.2 Tinjauan Umum Mengenai Asuransi ... 23

2.2.1 Pengertian Asuransi ... 23

2.2.2 Premi Asuransi ... 29

2.2.3 Polis Asuransi ... 30

2.2.4 Perjanjian Asuransi ... 31

2.2.5 Risiko Dalam Asuransi ... 33

2.2.6 Penggolongan Asuransi ... 34

2.3 Produk Asuransi JS. Proteksi Extra Income ... 38

2.4 Kerangka Berpikir ... 42

BAB 3 METODE PENELITIAN ... 45

xiii

3.2 Metode Pendekatan ... 46

3.3 Lokasi Penelitian ... 47

3.4 Fokus Penelitian ... 48

3.5 Sumber Data Penelitian... 49

3.5.1 Data Primer ... 49

3.5.2 Data Sekunder ... 50

3.6 Teknik Pengumpulan Data ... 51

3.7 Keabsahan Data ... 53

3.8 Analisis dan Pengolahan Data ... 55

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1 Hasil Penelitian ... 58

4.1.1 Gambaran Umum Mengenai PT. Asuransi Jiwasraya ... 58

4.1.2 Perlindungan Hukum Terhadap Nasabah Asuransi JS. Proteksi Extra Income ... 70

4.1.3 Kelebihan dan Kekurangan Produk Asuransi JS. Proteksi Extra Income Dibandingkan Dengan Produk Asuransi Lainnya yang Dikelola Oleh PT. Asuransi Jiwasraya ... 81

4.1.3.1 Kelebihan Produk Asuransi JS. Proteksi Extra Income ... 81

4.1.3.2 Kekurangan Produk Asuransi JS. Proteksi Extra Income ... 89

4.1.4 Hambatan yang Dialami dan Upaya yang Dilakukan Dalam Memberikan Perlindungan Hukum Bagi Nasabah Asuransi ... 91

xiv

4.1.4.2 Upaya yang Dilakukan Untuk Mengatasi Hambatan Dalam

Memberikan Perlindungan Hukum Terhadap Nasabah ... 95

4.2 Pembahasan... 98

4.2.1 Pembahasan Mengenai Perlindungan Hukum Terhadap Nasabah Asuransi JS. Proteksi Extra Income ... 98

4.2.2 Pembahasan Mengenai Kelebihan dan Kekurangan Produk Asuransi JS. Proteksi Extra Income ...108

4.2.3 Pembahasan Mengenai Hambatan yang Terjadi dan Upaya yang Dilakukan Untuk Mengatasi Hambatan Dalam Memberikan Perlindungan Hukum Terhadap Nasabah ...112

BAB 5 PENUTUP ...121

5.1 Simpulan ...121

5.2 Saran ...123

DAFTAR PUSTAKA ...124 LAMPIRAN

xv

DAFTAR TABEL

Tabel : Halaman

xvi

DAFTAR GAMBAR

Gambar : Halaman

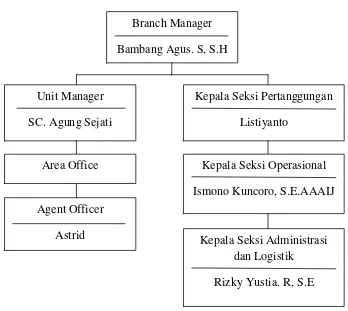

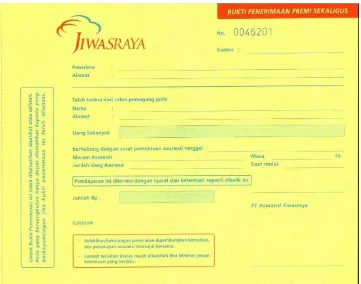

Gambar 4.2 Struktur organisasi PT. Asuransi Jiwasraya Branch Office ... 64 Gambar 4.3 Bukti penerimaan premi yang diterima nasabah setelah melakukan

pembayaran premi pertama ... 80 Gambar 4.4 Bukti pembayaran premi yang diterima nasabah setelah melakukan

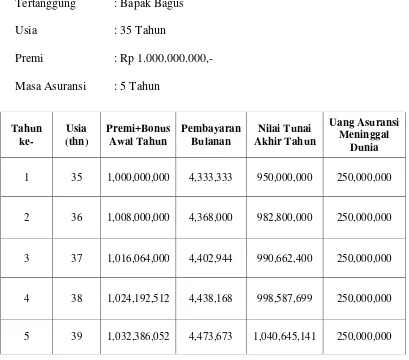

pembayaran premi sekaligus ... 80 Gambar 4.6 Grafik keuntungan yang diperoleh nasabah asuransi JS. Proteksi

xvii

DAFTAR LAMPIRAN

Lampiran :

1. Surat Penetapan Dosen Pembimbing Skripsi Nomor : 2017/P/2012. 2. Surat Usulan Pembimbing Skripsi Nomor : 3986/UN.37.1.8/PP/2012. 3. Surat Izin Penelitian Nomor : 4582/UN37.1.8/PP/2012

4. Pedoman Wawancara.

5. Surat Keterangan Telah Melakukan Penelitian di PT. Asuransi Jiwasraya.

6. Profil Narasumber.

1

1.1

Latar Belakang Masalah

Hidup penuh dengan risiko, baik risiko yang terduga maupun yang tidak terduga, banyak kejadian dalam hidup yang dapat menyebabkan kerugian bagi seseorang bahkan dapat mengakibatkan hilangnya nyawa seseorang. Risiko seperti ini akan selalu ada dan rentan terjadi pada setiap orang, baik dalam dunia kerja, pendidikan, hingga dunia kesehatan. Oleh sebab itu, mereka mencoba untuk mengatasi risiko yang mungkin akan terjadi pada dirinya melalui mekanisme yang disebut dengan asuransi.

Jaminan perlindungan terhadap risiko dapat dirasakan seseorang apabila seseorang tersebut telah menangguhkan dirinya pada suatu usaha yang bergerak di bidang jasa, yaitu asuransi. Asuransi adalah salah satu produk jasa keuangan yang berkembang di Indonesia. Pelaksanaan dari asuransi itu sendiri adalah dengan melakukan perjanjian dimana seseorang mengikatkan dirinya kepada pihak lain yang menyediakan jasa pertanggungan dengan cara membayar sejumlah uang untuk mendapatkan penggantian berupa premi yang nantinya akan digunakan dalam rangka pengalihan risiko.

Di Indonesia, banyak terdapat perusahaan yang bergerak di bidang asuransi, perusahaan-perusahaan tersebut berlomba untuk memberikan pelayanan yang terbaik bagi nasabah pemakai jasa asuransi. Tidak heran jika perusahaan asuransi memberikan inovasi baru dalam peluncuran produknya untuk menarik perhatian para nasabah. Inovasi yang dilakukan para penyedia jasa asuransi ini adalah dengan menggabungkan dua keuntungan yang akan diterima nasabah dengan hanya menggunakan satu jenis produk asuransi saja, tetapi tetap mengutamakan pemberian jasa penangguhan risiko.

dan memberikan jaminan hasil investasi bersaing, yaitu produk asuransi JS. Proteksi Extra Income.

JS. Proteksi Extra Income merupakan produk asuransi yang bergerak dalam bidang deposito dari asuransi. Tujuan dari diluncurkannya produk tersebut adalah untuk memberikan keuntungan khusus bagi para nasabahnya di samping tetap memberikan jaminan perlindungan. Keuntungan ini diberikan dengan maksud untuk memberikan perhatian lebih terhadap masa depan nasabahnya termasuk ahli warisnya. Misalnya dengan memberikan bonus tahunan pada setiap ulang tahun polis sebesar 1% (satu persen) dari premi, dan pada akhir masa asuransi dibayarkan sekaligus sebesar premi ditambah bonus selama masa asuransi. Jika tertanggung meninggal dunia pada masa asuransi, maka akan dibayarkan sekaligus uang asuransi proteksi meninggal dunia kepada pihak tertanggung, sedangkan kelanjutan pembayaran berkala setiap bulannya tetap akan dibayarkan oleh ahli warisnya sampai akhir masa asuransi. Tidak hanya itu, ahli waris juga berhak menerima pembayaran pada akhir masa asuransi sebesar premi dan ditambah bonus selama masa asuransi.

Manfaat produk yang sederhana dan mudah dikomunikasikan kepada para nasabahnya menjadi daya tarik tersendiri dari produk asuransi tersebut. Target yang dituju oleh produk asuransi ini adalah segmen pasar menengah ke atas, mengingat jumlah premi minimal yang cukup tinggi yaitu Rp. 50.000.000,- produk asuransi JS. Proteksi Extra Income diharapkan dapat menjadi produk yang memberikan kontribusi besar terhadap penerimaan premi di PT. Asuransi Jiwasraya.

Produk asuransi JS. Proteksi Extra Income secara umum memiliki persamaan dengan produk asuransi lainnya, yaitu memberikan jaminan perlindungan terhadap nasabahnya dari risiko yang rentan terjadi atas diri nsabah. Jaminan perlindungan bagi nasabah asuransi meliputi banyak hal, mulai dari jaminan dalam bentuk pemberian ganti rugi, santunan kematian, hingga jaminan perlindungan hukum bagi nasabahnya. Keterbukaan dalam perjanjian asuransi juga merupakan sebuah hal yang tidak kalah penting, apalagi jenis asuransi ini tergolong sebagai produk asuransi unggulan dan mempunyai nilai lebih pada dipositonya.

Definisi dari perlindungan hukum itu sendiri dapat diartikan sebagai suatu bentuk tindakan atau perbuatan yang dilakukan Pemerintah dan diberikan kepada subjek hukum sesuai dengan hak dan kewajibannya yang di laksanakan berdasarkan hukum positif di Indonesia. Perlindungan hukum yang diberikan terhadap nasabah asuransi dijelaskan dalam Pasal 2 huruf a Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian, yang berbunyi :

asuransi memberikan perlindungan kepada anggota masyarakat pemakai jasa asuransi terhadap kemungkinan timbulnya kerugian karena suatu peristiwa yang tidak pasti atau terhadap hidup atau meninggalnya seseorang.”

Penjelasan yang tertuang mengenai perlindungan hukum yang diberikan terhadap anggota masyarakat pemakai jasa asuransi dalam Undang-Undang Usaha Perasuransian tersebut masih bersifat tidak jelas, karena di dalam Undang-Undang tersebut tidak memberikan kejelasan mengenai perlindungan yang seperti apa dan bagaimana pelaksanaannya bagi masyarakat pemakai jasa asuransi. Penyesuaian antara dasar hukum yang menjadi landasan bagi masyarakat dengan kenyataan di lapangan haruslah memiliki korelasi yang kuat, agar masyarakat sebagai pemakai jasa asuransi dapat menempatkan diri dalam mempertahankan apa yang menjadi hak dan kewajibannya sesuai dengan hukum yang berlaku di Indonesia.

Masyarakat pemakai jasa asuransi yang selanjutnya disebut sebagai nasabah asuransi, dalam hal ini berkedudukan sebagai konsumen pemakai jasa asuransi yang dalam melakukan aktivitasnya berhak untuk mendapatkan perlindungan hukum dari segala sesuatu yang akan merugikan diri konsumen. Seperti yang dijelaskan dalam Pasal 1 ayat 1 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, yang berbunyi :

“Perlindungan konsumen adalah segala upaya yang menjamin adanya kepastian hukum untuk memberikan perlindungan kepada konsumen.”

dalam Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian masih belum memenuhi aspek-aspek yang dilakukan untuk memberikan perlindungan hukum bagi masyarakat pemakai jasa asuransi, sedangkan dalam Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen sudah menyebutkan secara jelas mengenai perlindungan hukum yang diberikan bagi konsumen pemakai jasa atau nasabah asuransi, yaitu dengan melakukan segala upaya demi tercapainya perlindungan hukum bagi nasabah.

Dari latar belakang diatas, maka penulis tertarik untuk mengambil judul skripsi tentang :

“PERLINDUNGAN HUKUM TERHADAP NASABAH ASURANSI JS.

PROTEKSI EXTRA INCOME DITINJAU DARI UNDANG-UNDANG NOMOR 2 TAHUN 1992 TENTANG USAHA PERASURANSIAN (Studi di PT. Asuransi Jiwasraya).“

1.2

Identifikasi Masalah

Dari latar belakang di atas, maka dapat di identifikasikan beberapa permasalahan sebagai berikut :

1. Adanya faktor risiko yang rentan terjadi pada diri seseorang. 2. Pemenuhan kewajiban yang dilakukan pihak asuransi. 3. Kesesuaian hak yang diterima nasabah asuransi.

4. Hambatan yang terjadi dalam memberikan perlindungan hukum bagi nasabah.

1.3

Pembatasan Masalah

Berdasarkan identifikasi masalah di atas, peneliti membatasi masalah yang menjadi bahan penelitian, yaitu :

1. Sejauh mana perlindungan hukum yang diberikan terhadap nasabah sebagai pihak tertanggung jika dikaitkan dengan Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian.

2. Kelebihan dan kekurangan produk asuransi JS. Proteksi Extra Income jika dibandingkan dengan produk asuransi lainnya yang dikelola oleh PT. Asuransi Jiwasraya.

3. Hambatan yang terjadi dan upaya yang dilakukan untuk mengatasi hambatan tersebut dalam memberikan perlindungan hukum terhadap nasabah asuransi JS. Proteksi Extra Income.

1.4

Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, dapat dirumuskan masalah penelitian sebagai berikut :

1. Bagaimana perlindungan hukum terhadap nasabah asuransi JS. Proteksi Extra Income jika ditinjau dari Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian?

2. Apa sajakah kelebihan dan kekurangan produk asuransi JS. Proteksi Extra Income jika dibandingkan dengan produk asuransi lainnya yang dikelola oleh PT. Asuransi Jiwasraya?

2 Tahun 1992 tentang Usaha Perasuransian serta upaya apa sajakah yang dilakukan dalam mengatasi hambatan tersebut?

1.5

Tujuan dan Manfaat Penelitian

1.5.1 Tujuan Penelitian

Berdasarkan permasalahan di atas, tujuan penulisan skripsi ini adalah sebagai berikut :

1. Untuk mengetahui seperti apa perlindungan hukum yang diberikan oleh PT. Asuransi Jiwasraya terhadap nasabahnya berdasarkan Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian.

2. Untuk mengetahui kelebihan dan kekurangan produk asuransi JS. Proteksi Extra Income jika dibandingkan dengan produk asuransi lain yang dikelola oleh PT. Asuransi Jiwasraya.

3. Untuk mengetahui hambatan apa saja yang terjadi dalam memberikan perlindungan hukum bagi nasabah asuransi serta upaya yang dilakukan untuk mengatasi hambatan tersebut.

1.5.2 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yaitu : 1.5.2.1 Manfaat Praktik

1.5.2.1.1 Bagi Ilmu Pengetahuan

pembelajaran metode penelitian hukum, sehingga dapat meningkatkan kemampuan individu mahasiswa dalam kehidupan bermasyarakat, berbangsa, dan bernegara. Menambah sumber pengetahuan tentang makna perlindungan hukum terutama bagi nasabah asuransi. Sebagai bahan pembelajaran bagi perpustakaan Universitas Negeri Semarang. 1.5.2.1.2 Bagi Masyarakat

Untuk menambah pengetahuan bagi masyarakat umum khususnya bagi nasabah asuransi dalam memahami tentang pengertian perlindungan hukum, serta memberi wacana dalam memilih produk asuransi.

1.5.2.2 Manfaat Teoritis

1.5.2.2.1 Bagi Perusahaan Asuransi

Sebagai masukan bagi perusahaan asuransi khususnya bagi PT. Asuransi Jiwasraya dalam memberikan perlindungan hukum terhadap nasabahnya.

1.5.2.2.2 Bagi Penulis

mengatasi hambatan tersebut dalam memberikan perlindungan hukum terhadap nasabahnya.

1.6

Sistematika Penulisan

Untuk memudahkan dalam memahami dan mengetahui pokok-pokok pembahasan dalam skripsi ini, maka penulis akan mendiskripsikannya dalam bentuk kerangka skripsi. Adapun sistematikanya adalah sebagai berikut :

1. Bagian awal

Bagian awal skripsi terdiri dari halaman sampul depan, halaman judul, abstrak, halaman pengesahan, motto dan persembahan, kata pengantar, dan daftar isi.

2. Bagian isi

Pada bagian isi, terdiri dari lima bab, yaitu :

Bab I : Pendahuluan, dalam bab ini akan dikemukakan tentang latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Penelaah Kepustakaan atau Kerangka Teoritik.

Bab III : Metode Penelitian, dalam bab ini akan dikemukakan tentang sumber data penelitian, metode pengumpulan data, dan metode analisis data.

asuransi oleh PT. Asuransi Jiwasraya sebagai pengelola produk asuransi tersebut.

Bab V : Penutup, dalam bab ini berisi tentang kesimpulan dan saran dari permasalahan yang telah di bahas pada bab sebelumnya.

3. Bagian akhir

12

2.1

Tinjauan Umum Mengenai Perlindungan Hukum

2.1.1 Pengertian Perlindungan Hukum

Pengertian dari perlindungan hukum secara menyeluruh dapat diartikan sebagai suatu bentuk tindakan yang mempunyai kekuatan hukum di dalamnya dan diberikan kepada subjek hukum sesuai dengan haknya yang sudah sepantasnya untuk dilaksanakan.

Pendapat lain mengenai perlindungan hukum juga dijabarkan oleh Satjipto Raharjo (1993:118) yang menjelaskan bahwa perlindungan hukum adalah :

“Memberikan pengayoman terhadap Hak Asasi Manusia (HAM) yang dirugikan oleh orang lain dan perlindungan itu diberikan kepada masyarakat agar dapat menikmati semua hak-hak yang diberikan oleh hukum.”

Perlindungan hukum terbagi atas dua hal dan memiliki keterkaitan antara rakyat dengan tindakan yang dilakukan Pemerintah dalam memberikan perlindungan (Hadjan, 1993 : 2)

Definisi dari perlindungan hukum dapat diartikan sebagai suatu bentuk tindakan atau perbuataan hukum Pemerintah yang diberikan kepada subjek hukum sesuai dengan hak dan kewajibannya yang dilaksanakan berdasarkan hukum positif di Indonesia. Perlindungan hukum timbul karena adanya suatu hubungan hukum. Dari pengertian tersebut dapat dirumuskan unsur-unsur yang terkandung di dalam pengertian perlindungan hukum (Eko, 2003 : 13), yaitu :

1. Suatu jaminan yang di berikan oleh Negara

Jaminan perlindungan adalah jaminan yang diberikan oleh Negara (dalam hal ini adalah Pemerintah Republik Indonesia) dalam bentuk peraturan perundang-undangan yang berlaku. 2. Kepada semua pihak

Yang dimaksud dengan semua pihak disini adalah nasabah sebagai pihak tertanggung asuransi dan perusahaan asuransi sebagai pihak penanggung yang berkepentingan dalam hal perjanjian asuransi.

3. Untuk dapat melaksanakan hak dan kepentingan hukum yang dimilikinya

Yang dimaksud dengan hak disini adalah kekuasaan untuk melakukan sesuatu karena telah ditentukan oleh undang-undang dan peraturan lain. Pengertian kekuasaan disini diartikan sebagai kewenangan (bevoeged) untuk melakukan suatu perbuatan hukum (misalnya memberikan perlindungan hukum terhadap nasabah asuransi). Sedangkan yang dimaksud dengan kepentingan hukum adalah keperluan atau kepentingan dari subjek hukum (pemegang atau pengemban hak dan kewajiban) yang diatur oleh hukum (dalam hal ini adalah Undang-Undang).

4. Dalam kepastiannya sebagai subjek hukum

2.1.2 Perlindungan Hukum Terhadap Nasabah Asuransi Menurut Undang-Undang Nomor 2 Tahun 1992 Tentang Usaha Perasuransian

Perlindungan hukum terhadap nasabah asuransi dijelaskan dalam Pasal 2 huruf a Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian, yang berbunyi :

“Usaha asuransi yaitu usaha jasa keuangan yang dengan menghimpun dana masyarakat melalui pengumpulan premi asuransi memberikan perlindungan kepada anggota masyarakat pemakai jasa asuransi terhadap kemungkinan timbulnya kerugian karena suatu peristiwa yang tidak pasti atau terhadap hidup atau meninggalnya seseorang.”

Perlindungan hukum terhadap nasabah asuransi yang dijelaskan dalam Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian masih tergolong belum jelas, karena di dalam Undang-Undang tersebut tidak menyebutkan secara rinci mengenai perlindungan hukum yang seperti apa yang diberikan kepada nasabah asuransi berkaitan dengan hak dan kewajiban yang seharusnya diterima oleh nasabah sebagai pihak pemakai jasa asuransi yang pada dasarnya memiliki hak dan kewajiban dalam mendapatkan perlindungan hukum.

Pelaksanaan perlindungan yang dijelaskan dalam Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian perlu diselaraskan dengan Undang-Undang lain yang memiliki keterkaitan dan dapat saling menunjang antara satu dengan yang lainnya, salah satunya adalah Undang-Undang tentang Perlindungan Konsumen. Dalam Undang-Undang Perlindungan Konsumen banyak menyebutkan mengenai perlindungan yang seperti apa yang dapat diberikan terhadap nasabah asuransi dalam kedudukannya sebagai pemakai jasa asuransi.

2.1.3 Perlindungan Hukum Terhadap Nasabah Asuransi Menurut Undang-Undang Nomor 8 Tahun 1999 Tentang Perlindungan Konsumen

Perlindungan hukum terhadap nasabah asuransi sebagai pihak tertanggung, dalam hal ini tertanggung berada dalam posisi sebagai konsumen yang menerima jasa pelayanan dari pihak asuransi yang telah memberikan jaminan terhadap segala kemungkinan peristiwa yang akan terjadi pada diri tertanggung. Seperti yang dijelaskan pada Pasal 1 angka 1 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, bahwa : “Perlindungan konsumen adalah segala upaya yang menjamin

adanya kepastian hukum untuk memberikan perlindungan kepada konsumen.”

Resolusi Perserikatan Bangsa-bangsa Nomor 39/248 Tahun 1985 tentang Perlindungan Konsumen (Guidelines for Consumer Protection), juga merumuskan tentang berbagai kepentingan konsumen yang perlu dilindungi, yaitu meliputi :

1. Perlindungan konsumen dari bahaya-bahaya terhadap kesehatan dan keamanannya.

2. Promosi dan perlindungan kepentingan ekonomi sosial konsumen.

3. Tersedianya informasi yang memadai bagi konsumen untuk memberikan kemampuan mereka dalam melakukan pilihan yang tepat sesuai kehendak dan kebutuhan pribadi.

4. Pendidikan konsumen.

5. Tersedianya upaya ganti rugi yang efektif.

6. Kebebasan untuk membentuk organisasi konsumen atau organisasi lainnya yang relevan dan memberikan kesempatan bagi organisasi tersebut untuk menyuarakan pendapatnya dalam proses pengambilan keputusan yang menyangkut kepentingan mereka.

Perlindungan hukum terhadap nasabah dalam kedudukannya sebagai konsumen juga dijelaskan dalam sebuah penelitian Jurnal yang berjudul “Perlindungan Konsumen Dalam Hubungannya Dengan Perlindungan

Hukum Terhadap Nasabah”. Penelitian ini disusun oleh Neni Sri Imaniyati

1365 KUH Perdata. Demikian pula dengan KUH Dagang yang menjelaskan tentang pihak ketiga yang juga harus diberikan perlindungan dengan ketentuan-ketentuan mengenai perantara, asuransi, surat berharga, dll.

Tahun 1999 DPR mengesahkan Undang-Undang Nomor 8 tentang Perlindungan Konsumen. Walaupun Undang-Undang tersebut berjudul Undang-Undang Perlindungan Konsumen, namun ketentuan di dalamnya lebih banyak mengatur tentang perilaku usaha. Hal ini dapat dipahami karena kerugian yang diderita oleh konsumen seringkali disebabkan karena kelalaian pelaku usaha, sehingga perilaku pelaku usaha perlu diatur dan bagi para pelanggarnya akan dikenakan sanksi yang setimpal.

Menurut Neni Sri Imaniyati, esensi dari Undang-Undang ini adalah mengatur perilaku pelaku usaha dengan tujuan agar konsumen terlindungi secara hukum. Pengertian tentang perlindungan konsumen diartikan cukup luas, yaitu dalam Pasal 1 angka 1 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, yang berbunyi : “Segala upaya yang menjamin adanya kepastian hukum untuk memberikan perlindungan hukum kepada konsumen.”

Pengertian tersebut kemudian diparalelkan dengan definisi konsumen yang diatur dalam Pasal 1 angka 2 Undang-Undang Perlindungan Konsumen, yaitu : “Setiap orang pemakai barang atau jasa yang tersedia dalam

Perlindungan hukum terhadap nasabah asuransi merupakan penerapan dari berbagai hal yang berkaitan dengan kewajiban-kewajiban dan hak-hak yang dimiliki oleh masing-masing pihak yaitu pihak tertanggung (nasabah) dan pihak penanggung (perusahaan asuransi).

Berdasarkan Pasal 4 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen menjelaskan bahwa nasabah pemegang polis yang dalam hal ini berkedudukan sebagai konsumen, memiliki hak-hak yang telah diatur dalam Undang-Undang, yaitu :

1. Hak untuk memilih jenis asuransi yang ditawarkan.

2. Hak untuk informasi yang benar, jelas dan jujur mengenai manfaat dan jaminan asuransi.

3. Hak untuk didengar pendapat dan keluhannya atas jasa dan pelayanan petugas asuransi.

4. Hak untuk mendapatkan advokasi, perlindungan, dan upaya penyelesaian sengketa perlindungan konsumen.

5. Hak untuk diperlakukan atau dilayani secara benar dan jujur serta tidak diskriminatif.

6. Hak untuk mendapatkan kompensasi, ganti rugi atau penggantian, jasa yang diterima tidak sesuai dengan perjanjian atau tidak semestinya.

Pasal 5 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen memuat tentang kewajiban konsumen, antara lain :

1. Membaca atau mengikuti petunjuk informasi dan prosedur pemakaian atau pemanfaatan barang dan/atau jasa, demi keamanan dan keselamatan.

2. Beritikad baik dalam melakukan transaksi pembelian barang dan/atau jasa.

3. Membayar sesuai dengan nilai tukar yang disepakati. 4. Mengikuti upaya penyelesaian hukum sengketa

Pelaku usaha dalam hal ini adalah perusahaan asuransi juga memiliki hak yang dijelaskan dalam Pasal 6 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, yaitu :

1. Hak untuk menerima pembayaran yang sesuai dengan kesepakatan mengenai kondisi dan nilai tukar barang dan/atau jasa yang diperdagangkan.

2. Hak untuk mendapatkan perlindungan hukum dari tindakan konsumen yang tidak beritikad baik.

3. Hak untuk melakukan pembelaan diri sepatutnya di dalam penyelesaian hukum sengketa konsumen.

4. Hak untuk rehabilitasi nama baik apabila terbukti secara hukum bahwa kerugian konsumen tidak diakibatkan oleh barang dan/atau jasa yang diperdagangkan.

5. Hak-hak yang diatur dalam ketentuan peraturan perundang-undangan lainnya.

Kewajiban pelaku usaha menurut ketentuan Pasal 7 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen adalah :

1. Beritikad baik dalam melakukan kegiatan usahanya.

2. Memberikan informasi yang benar, jelas dan jujur mengenai kondisi dan jaminan barang dan/atau jasa serta memberi penjelasan penggunaan, perbaikan dan pemeliharaan.

3. Memperlakukan atau melayani konsumen secara benar dan jujur serta tidak diskriminatif.

4. Menjamin mutu barang dan/atau jasa yang diproduksi dan/atau diperdagangkan berdasarkan ketentuan standar mutu barang dan/atau jasa yang berlaku.

5. Memberi kesempatan kepada konsumen untuk menguji, dan/atau mencoba barang dan/atau jasa tertentu serta memberi jaminan dan/atau garansi atas barang yang dibuat dan/atau yang diperdagangkan.

6. Memberi kompensasi,ganti rugi dan/atau penggantian atas kerugian akibat penggunaan, pemakaian dan pemanfaatan barang dan/atau jasa yang diperdagangkan.

2.1.4 Perlindungan Hukum Bagi Nasabah Asuransi Menurut KUH Perdata

Perlindungan hukum terhadap nasabah asuransi atau pemegang polis tidak diatur secara khusus dalam KUHPerdata, namun terdapat beberapa Pasal yang terkait dan dapat berlaku bagi perjanjian asuransi serta memberikan perlindungan bagi pemegang polis. Keterkaitan perlindungan hukum bagi pemegang polis dengan KUH Perdata dijelaskan dalam beberapa Pasal (Sastrawidjaja, 1997:9-15)

1. Pasal 1320 KUH Perdata yang mengatur tentang syarat sahnya perjanjian, yaitu : kesepakatan untuk mengikatkan diri, kecakapan untuk membuat perikatan, suatu hal tertentu, dan sebab yang halal. Ketentuan ini memberikan konsekuensi bahwa pemegang polis yang berpendapat jika terjadinya perjanjian asuransi karena adanya kesesatan, paksaan dan penipuan dari penanggung dapat mengajukan permohonan pembatalan perjanjian asuransi ke pengadilan. Apabila perjanjian asuransi tersebut dinyatakan batal baik seluruhnya maupun sebagian dan tertanggung atau pemegang polis beritikad baik, maka pemegang polis berhak untuk menuntut pengembalian premi yang telah dibayarkan.

2. Pasal 1266 KUH Perdata, mengatur bahwa syarat batal dianggap selalu dicantumkan dalam perjanjian timbal balik apabila salah satu pihak tidak memenuhi kewajibannya. Bagi pemegang polis, hal ini perlu diperhatikan sebab kemungkinan yang bersangkutan terlambat dalam melakukan pembayaran premi. Namun hal ini tidak menyebabkan perjanjian batal dengan sendirinya, akan tetapi harus dimintakan pembatalan kepada hakim. Dalam praktik biasanya dicantumkan dalam polis klausula yang menentukan bahwa perjanjian asuransi tidak akan berjalan apabila premi tidak dibayar pada waktunya. Hal ini untuk menghindari agar setiap terjadi kelambatan pembayaran premi tidak perlu minta pembatalan kepada pengadilan karena dianggap kurang praktis.

4. Dalam perjanjian asuransi, prestasi penanggung digantungkan pada peristiwa yang belum pasti terjadi. Untuk menghindari penanggung menambah syarat-syarat lainnya dalam memberikan ganti rugi atau sejumlah uang, pemegang polis harus memperhatikan ketentuan Pasal 1253 s.d Pasal 1262 KUH Perdata.

5. Pasal 1318 KUH Perdata dapat digunakan oleh ahli waris dari pemegang polis untuk menuntut penanggung memberikan ganti kerugian atau sejumlah uang. Pasal ini menetapkan bahwa jika seseorang minta diperjanjikan suatu hal, maka dianggap itu adalah untuk ahli warisnya dan orang-orang yang mempunyai hak dari padanya, kecuali dengan tegas ditetapkan tidak demikian maksudnya.

6. Pasal 1338 KUH Perdata mengandung beberapa asas dalam perjanjian, yaitu :

a. Asas Kekuatan Mengikat, jika asas ini dihubungkan dengan perjanjian asuransi berarti bahwa pihak penanggung dan tertanggung atau pemegang polis terikat untuk melaksanakan ketentuan perjanjian yang telah disepakatinya. Pemegang polis mempunyai landasan hukum untuk menuntut penanggung dalam melaksanakan prestasinya.

b. Asas Kepercayaan, mengandung arti bahwa perjanjian melahirkan kepercayaan diantara kedua belah pihak bahwa satu sama lain akan memenuhi janjinya untuk melaksanakan prestasi sesuai yang diperjanjikan.

c. Asas Itikad Baik, yang memiliki arti bahwa semua perjanjian termasuk perjanjian asuransi yang diartikan pula secara menyeluruh bahwa dalam pelaksanaan perjanjian para pihak harus mengindahkan kenalaran dan kepatutan. 7. Pasal 1365 KUH Perdata, tentang perbuatan melanggar hukum

dapat digunakan oleh pemegang polis untuk menuntut penanggung bila dapat membuktikan bahwa penanggung telah melaukan perbuatan yang merugikan.

2.1.5 Perlindungan Hukum Bagi Nasabah Asuransi Menurut KUH Dagang

1. Pasal 259 KUH Dagang, menuntut agar polis ditandatangani oleh penanggung.

2. Pasal 260 KUH Dagang, menuntut agar polis segera disahkan oleh penanggung.

3. Pasal 261 KUH Dagang, meminta ganti kerugian kepada penanggung apabila lalai menandatangani dan menyerahkan polis, sehingga menimbulkan kerugian bagi tertanggung.

4. Pasal 272 KUH Dagang, melalui pengadilan, tertanggung dapat membebaskan penanggung dari segala kewajibannya pada waktu yang akan datang, untuk selanjutnya tertanggung dapat mengasuransikan kepentingannya kepada penanggung lain untuk waktu dan bahaya yang sama dengan asuransi yang pertama.

5. Pasal 280 KUH Dagang, tertanggung memiliki hak dan ketegasan dalam memilih serta mendapatkan ganti kerugian dari salah satu penanggung saja.

6. Pasal 281 KUH Dagang, menuntut pengembalian premi baik seluruhnya ataupun sebagian, apabila perjanjian asuransi batal atau gugur. Hak tertanggung terkait hal ini dilakukan apabila tertanggung beritikad baik, sedangkan penanggung bersangkutan belum menanggung risiko.

Beberapa Pasal dalam KUH Dagang dapat digunakan untuk memberikan perlindungan terhadap pemegang polis. (Sastrawidjaja, 1997:17-20)

1. Pasal 254 KUH Dagang, yaitu melarang para pihak dalam perjanjian, baik pada waktu diadakannya perjanjian maupun selama berlangsungnya perjanjian asuransi menyatakan melepaskan hal-hal yang oleh ketentuan undang-undang diharuskan. Hal ini untuk mencegah supaya perjanjian asuransi tidak menjadi perjudian atau pertaruhan.

antara penanggung dengan tertanggung, catatan penanggung, nota penutupan, dll.

3. Pasal 260 dan Pasal 261 KUH Dagang, mengatur tentang asuransi yang ditutup melalui perantaraan makelar atau agen. Dari Pasal 260 diketahui bahwa jika perjanjian asuransi ditutup dengan perantaraan makelar, maka polis yang telah ditandatangani harus diserahkan dalam waktu delapan hari sejak ditandatangani. Pasal 261 menjelaskan bahwa jika terjadi kelalaian dalam hal yang ditetapkan dalam Pasal 259 dan 260, maka penanggung wajib memberikan ganti rugi. Berkaitan dengan hal ini, berdasarkan hasil Simposium Hukum Asuransi apabila terdapat kesalahan broker atau agen asuransi dalam memberikan pelayanan kepada tertanggung, maka broker asuransi dapat dituntut baik secara perdata maupun pidana.

2.2

Tinjauan Umum Mengenai Asuransi

2.2.1 Pengertian Asuransi

Kata “ asuransi “ berasal dari bahasa Belanda yaitu assurantie, yang

dalam hukum Belanda disebut dengan verzekering yang artinya adalah pertanggungan. Dari peristilahan assurantie tersebut kemudian muncul istilah lain, yaitu assuradeur yang artinya penanggung dan geassureerde yang artinya tertanggung. (Yafie, 1994:205-206).

Pengertian tentang asuransi banyak dijabarkan dalam beberapa pendapat, seperti pendapat Robert I Mehr yang menjelaskan bahwa asuransi adalah :

“A device for reducing risk by combining a sufficient number of exposure units to make their individual losses collectively predictable. The predictable loss is then shared by or distributed proportionately among all units in the combination.” (Suatu alat untuk mengurangi risiko dengan menggabungkan sejumlah unit-unit yang berisiko agar kerugian individu secara kolektif dapat di prediksi. Kerugian yang dapat diprediksi tersebut kemudian di bagi dan di distribusikan secara proporsional di antara semua unit-unit dalam gabungan tersebut).

Pendapat serupa namun berbeda penyampaian juga dijabarkan oleh Mark R Greene yang mendefinisikan asuransi sebagai :

“An economic institution that reduces risk by combining under one management and group of objects so situated that the aggregate accidental losses to which the group is subject become predictable within narrow limits.” (Institusi ekonomi yang mengurangi risiko dengan menggabungkan dibawah satu manajemen dan kelompok objek dalam suatu kondisi sehingga kerugian besar yang terjadi yang mana diderita oleh suatu kelompok yang dapat diprediksi dalam lingkup yang lebih kecil.“ (http://salingmelindungi.com/2012/12/pengertian-asuransi-syariah-at-tamih/)

Berbagai sumber yang menjelaskan tentang asuransi memiliki pengertian yang tidak jauh berbeda, seperti halnya menurut beberapa ahli yang memiliki pendapat tersendiri mengenai asuransi, antara lain adalah :

Menurut Prof. Mehr dan Cammack menjelaskan bahwa:

”Asuransi merupakan suatu alat untuk mengurangi risiko keuangan dengan cara mengumpulkan unit-unit oxposure dalam jumlah yang memadai, untuk membuat agar kerugian individu dapat diperkirakan, kemudian kerugian yang dapat diramalkan itu dipikul merata oleh mereka yang tergabung.”

(http://www.blackdeviant.web.id/2011/08/pengertian-asuransi.html?m=1/)

Sedangkan menurut C. Arthur William Jr dan Richard M. Heins yang mendefinisikan asuransi berdasarkan dua sudut pandang, yaitu :

1. Asuransi adalah suatu pengaman terhadap kerugian financial yang dilakukan oleh seorang penanggung.

2. Asuransi adalah suatu persetujuan dengan mana dua orang atau lebih atau badan mengumpulkan dana untuk menanggulangi kerugian financial.

Secara umum, asuransi merupakan suatu mekanisme yang dilakukan seseorang untuk menangguhkan dirinya dari suatu hal atau kejadian tak terduga yang dapat menyebabkan kerugian pada dirinya dikemudian hari.

Menurut Pasal 1 angka (1) Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian, asuransi atau pertanggungan adalah :

“Perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada pihak tertanggung, dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.”

Pengertian asuransi yang diuraikan dalam Pasal 1 Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian tersebut memiliki ruang lingkup yang cukup luas (Muhammad, 2000:112), yaitu :

1. Asuransi Kerugian (Los Insurance), yaitu perlindungan terhadap harta kekayaan seseorang atau badan hukum, yang meliputi benda asuransi, resiko yang ditanggung, premi asuransi, ganti kerugian. 2. Asuransi Jiwa (Life Insurance), yaitu perlindungan terhadap

keselamatan seseorang, yang meliputi jiwa seseorang, risiko yang ditanggung, premi asuransi, dan santunan sejumlah uang dalam hal terjadi evenemen atau pengembalian (refund), bila asuransi jiwa berakhir tanpa terjadi evenemen.

3. Asuransi Sosial (Social Security Insurance), yaitu perlindungan terhadap keselamatan seseorang, yang meliputi jiwa dan raga seseorang, risiko yang ditanggung, iuran asuransi, dan santunan sejumlah uang dalam hal terjadi evenemen.

diharapkan, yang mungkin akan diderita karena sesuatu yang tidak tentu.”

Berdasarkan pengertian yang tertuang dalam Pasal 246 KUHD, dapat diambil beberapa simpulan tentang perjanjian asuransi (Sastrawidjaja, 1997:45), yaitu :

1. Asuransi merupakan perjanjian timbal balik. Hal ini terjadi karena adanya hak dan kewajiban yang berhadapan antara penanggung dan tertanggung.

2. Asuransi merupakan perjanjian bersyarat. Karena pelaksanaan kewajiban penanggung digantungkan pada terjadinya suatu peristiwa yang tidak tentu, yaitu peristiwa yang tidak diharapkan dan tidak diperkirakan akan terjadi.

3. Asuransi merupakan perjanjian penggantian ganti rugi. Karena berdasarkan Pasal 246 KUHD menekankan pada penggantian kerugian yang sungguh-sungguh diderita oleh tertanggung.

Berdasarkan definisi tentang asuransi yang dikemukakan oleh berbagai sumber tersebut, maka di dalam asuransi terkandung beberapa unsur, diantaranya adalah :

1. Pihak tertanggung (insured), merupakan pihak yang menjadi obyek asuransi dan memiliki kewajiban untuk membayar uang premi kepada pihak penanggung secara sekaligus atau berangsur-angsur. 2. Pihak penanggung (insure), merupakan pihak yang bersedia untuk

3. Suatu peristiwa (accident), merupakan suatu peristiwa atau kejadian yang tidak tentu (tidak terduga sebelumnya).

4. Kepentingan (interest), yang mungkin akan mengalami kerugian karena peristiwa yang tidak tentu.

Selain unsur-unsur yang terkandung di dalam asuransi, terdapat pula beberapa unsur yuridis dalam asuransi, dimana unsur-unsur ini bersifat mengikat dan menjadikan adanya hubungan hukum antara pihak penanggung dengan pihak tertanggung. (Saliman, 2005:208)

1. Adanya pihak tertanggung, yaitu pihak yang kepentingannya diasuransikan.

2. Adanya pihak penanggung, yaitu pihak perusahaan asuransi yang menjamin atas pembayaran ganti rugi.

3. Adanya perjanjian asuransi, yaitu antara penanggung dengan tertanggung.

4. Adanya pembayaran premi, yaitu kewajiban berupa pembayaran sejumlah uang dari tertanggung kepada penanggung.

5. Adanya kerugian, kerusakan, atau kehilangan keuntungan yang mungkin akan diderita oleh tertanggung.

6. Adanya suatu peristiwa yang tidak pasti terjadi, yaitu risiko langsung maupun tidak langsung.

Unsur-unsur dalam asuransi dapat dijabarkan menjadi beberapa bagian dengan memperhatikan Pasal 246 KUH Dagang dan Pasal 1 Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian.

(Sastrawidjaja, 2003 : 16) :

1. Merupakan suatu perjanjian

a. Perjanjian asuransi merupakan perjanjian timbal balik (wederkerige overeenkomst) adalah suatu perjanjian yang menimbulkan suatu kewajiban pokok kepada kedua belah pihak. Masing-masing pihak di dalam perjanjian asuransi memiliki hak dan kewajiban yang saling berhadapan. b. Perjanjian asuransi merupakan perjanjian bersyarat

voorwaardelike overeenkomst, karena kewajiban

penanggung untuk memberikan penggantian kepada tertanggung digantungkan pada terjadinya peristiwa yang dijanjikan. Apabila peristiwa yang dimaksud tidak terjadi, kewajiban penanggungpun tidak timbul. Sebaliknya, jika peristiwa terjadi tetapi tidak sesuai dengan yang disebutkan dalam perjanjian, penanggung juga tidak diwajibkan untuk memberi penggantian.

c. Perjanjian asuransi merupakan perjanjian konsensual (Pasal 257 KUH Dagang), yang dimaksudkan dengan perjanjian konsensual adalah perjanjian di mana antara kedua belah pihak telah tercapai persesuaian kehendak untuk mengadakan perikatan. Menurut Pasal 1338 KUH Perdata perjanjian ini sudah mempunyai kekuatan mengikat.

d. Asuransi merupakan perjanjian untuk mengalihkan dan membagi risiko.

e. Asuransi pada dasarnya merupakan perjanjian penggantian kerugian. Hal ini berarti bahwa penanggung mengikatkan diri untuk memberikan ganti kerugian kepada tertanggung yang seimbang dengan kerugian yang diderita tertanggung bersangkutan.

f. Salah satu unsur di dalam asuransi yaitu peristiwa yang belum pasti terjadi, dalam Pasal 1774 KUH Perdata asuransi digolongkan menjadi perjanjian untung-untungan.

2. Adanya pembayaran premi

3. Kewajiban penanggung untuk memberikan penggantian kerugian

Dengan adanya pembayaran premi dari tertanggung kepada penanggung akan menimbulkan kewajiban bagi penanggung untuk memberikan ganti kerugian atau sejumlah uang kepada tertanggung. Kewajiban penanggung tersebut timbul apabila peristiwa yang diperjanjikan terjadi. Kewajiban penanggung ini tercermin dalam Pasal 246 KUH Dagang, yaitu pada bagian kalimat “untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang mungkin akan dideritanya karena suatu peristiwa yang tidak tentu.”

4. Adanya suatu peristiwa yang belum pasti terjadi

Dalam Pasal 246 KUH Dagang terkandung bahwa dalam suatu perjanjian asuransi terdapat unsur peristiwa yang tidak tentu. Menurut Pangaribuan (1980 : 51) “peristiwa tidak tentu adalah suatu peristiwa yang menurut pengalaman manusia normaliter tidak dapat dijadikan akan terjadinya”

5. Ketentuan tentang kewajiban pemberitaan dari tertanggung Tertanggung harus memberitahukan keadaan objek pertanggungan selama perjanjian asuransi berlangsung tanpa harus menunggu permintaan dari penanggung.

2.2.2 Premi Asuransi

Premi asuransi adalah sejumlah pembayaran yang wajib dilakukan oleh pihak tertanggung kepada pihak penanggung dalam jumlah nominal tertentu, di mana hasil dari pembayaran tertanggung akan digunakan oleh pihak penanggung untuk mengganti kerugian yang diderita oleh tertanggung.

Penjelasan lain mengenai premi asuransi juga dikemukakan oleh Soeisno Djojosoedarso, yaitu:

1. Imbalan jasa atas jaminan yang diberikan oleh penanggung kepada tertanggung (pada asuransi kerugian).

2. Imbalan jasa atas jaminan perlindungan yang diberikan oeh penanggung kepada tertanggung dengan menyediakan sejumlah uang (benefit) terhadap risiko hari tua atau kematian (pada asuransi jiwa).

2.2.3 Polis Asuransi

Polis asuransi merupakan sebuah akta atau sertifikat yang berisikan tentang suatu pertanggungan yang dibuat secara tertulis dan diserahkan oleh pihak penanggung kepada pihak tertanggung. Polis asuransi adalah suatu perjanjian yang sah antara penanggung (perusahaan asuransi) dengan tertanggung (pemegang polis), dimana pihak penanggung bersedia untuk menanggung sejumlah kerugian yang mungkin akan timbul dimasa yang akan datang dengan imbalan pembayaran premi tertentu dari tertanggung. Dalam polis asuransi berisikan hal-hal yang berkaitan dengan berbagai bentuk kesepakatan dan sanksi yang akan diterima apabila suatu saat terjadi tindakan wanprestasi yang mungkin akan dilakukan oleh salah satu pihak.

Pengertian tentang polis asuransi menurut ahli dan hal-hal yang harus termuat di dalam polis tersebut agar memiliki kekuatan hukum yang kuat (Kansil, 2002:180)

“Polis ialah surat yang dikeluarkan oleh penanggung sebagai

bukti bahwa seseorang atau suatu perusahaan atau suatu badan hukum telah menutup pertanggungan dengan perusahaan asuransi (pertanggungan).”

Menurut Pasal 256 KUH Dagang, setiap polis harus memuat hal-hal sebagai berikut :

a. Tanggal diadakannya pertanggungan (waktu adanya kata sepakat, perlu diingat bahwa asuransi termasuk persetujuan konsensual).

c. Uraian mengenai suatu kerugian yang cukup jelas mengenai barang yang dipertanggungkan.

d. Jumlah uang pertanggungan.

e. Bahaya apa yang ditanggung oleh si penanggung.

f. Pada saat bahaya mulai berlaku untuk tanggungan si penanggung dan saat berakhirnya.

g. Premi pertanggungan tersebut.

h. Pada umumnya semua keadaan yang kiranya bagi si penanggung untuk diketahui dan segala syarat yang diperjanjikan antara para pihak.

2.2.4 Perjanjian Asuransi

Perjanjian yang terkandung dalam asuransi memiliki persamaan dengan perjanjian lain pada umumnya, yaitu berlakunya asas-asas umum perjanjian atau kontrak. (Fuady, 2005:257).

1. Asas Idemnity

Asas ini menetapkan bahwa tujuan utama dari perjanjin asuransi adalah membayar ganti rugi jika terjadi risiko atas objek yang dijamin dengan asuransi tersebut.

2. Asas Kepentingan yang dapat diasuransikan (insurable interest)

Asas ini menetapkan bahwa agar suatu perjanjian asuransi dapat dilaksanakan, maka objek yang diasuransikan harus merupakan suatu kepentingan yang dapat diasuransikan (insurable interest), yakni suatu kepentingan yang dapat dinilai dengan uang. Sesuai dengan hukum yang berlaku, maka kepentingan tersebut pada prinsipnya harus sudah ada pada saat perjanjian asuransi tersebut ditandatangani.

3. Asas Keterbukaan

4. Asas Subrogasi

Asas subrogasi ini menetapkan bahwa apabila karena alasan apapun terhadap objek yang sama pihak tertanggung memperoleh juga ganti rugi dari pihak ketiga, maka pada prinsipnya tertanggung tidak boleh mendapatkan ganti rugi dua kali, sehingga ganti rugi dari pihak ketiga tersebut akan menjadi hak penanggung. Pihak tertanggung bahkan harus bertanggung jawab jika ia melakukan tindakan yang dapat menghambat pihak tertanggung untuk mendapatkan hak dari pihak ketiga tersebut. Hal ini dapat disimpangi jika disebutkan dengan jelas dalam perjanjian asuransi.

5. Asas Kontrak Bersyarat

Seperti yang telah diuraikan bahwa asuransi merupakan perjanjian bersyarat. Dalam perjanjian asuransi harus ditentukan suatu syarat bahwa jika terjadi suatu peristiwa tertentu, maka sejumlah uang ganti rugi akan dibayar oleh penanggung. Jika peristiwa tersebut tidak terjadi, maka ganti rugi tidak diberikan.

6. Asas Kontrak Untung-Untungan

Perjanjian asuransi merupakan perjanjian untung-untungan. Menurut KUH Perdata suatu perjanjian untung-untungan merupakan suatu perbuatan yang hasilnya mengenai untung rugi, baik bagi semua pihak maupun bagi pihak tertentu saja, bergantung pada suatu kejadian yang belum tentu.

Dibandingkan dengan jenis perjanjian lain, perjanjian asuransi mempunyai sifat dan ciri yang khusus (Sastrawidjaja, 1993:7-8)

1. Perjanjian asuransi merupakan perjanjian aletoir dan bukan perjanjian kommutatif. Maksudnya adalah bahwa prestasi dari penanggung untuk memberikan ganti rugi atau sejumlah uang kepada tertanggung diganti kepada suatu peristiwa yang belum pasti terjadi. Dengan demikian terdapat kesenjangan waktu diantara prestasi tertanggung membayar premi dengan haknya mendapat ganti rugi dari penanggung. Hal demikian berlainan dari perjanjian jenis lain yang pada umumnya prestasi kedua belah pihak dilaksanakan secara serentak. Oleh sebab itu perjanjian asuransi disebut pula sebagai perjanjian bersyarat.

janji yaitu pihak penanggung. Penanggung memberikan janji akan mengganti kerugian, apabila tertanggung sudah membayarkan premi dan polis, namun sebaliknya tertanggung tidak menjanjikan apapun.

3. Perjanjian asuransi adalah perjanjian yang melekat pada syarat penanggung (adhesion), karena di dalam perjanjian asuransi pada hakikatnya syarat dan kondisi perjanjian hampir seluruhnya ditentukan dan diciptakan oleh penanggung/perusahaan asuransi sendiri, dan bukan karena adanya kata sepakat yang murni. Oleh karena itu dapat dianggap bahwa kondisi perjanjian asuransi sebagian besar ditentukan secara sepihak oleh penanggung sehingga penanggung dianggap sebagai penyusun perjanjian dan seharusnya mengetahui banyak tentang apa yang akan dikemukakan. Akibatnya apabila timbul pengertian yang tidak jelas, harus diuntungkan pihak tertanggung.

2.2.5 Risiko Dalam Asuransi

Unsur yuridis terpenting dalam asuransi adalah adanya faktor risiko, dimana faktor tersebut tidak dapat diprediksikan kapan terjadinya dan oleh siapapun. Dengan demikian, dapat dikatakan bahwa yang dimaksud dengan risiko (risk) dalam hukum asuransi atau pertanggungan adalah suatu peristiwa yang terjadi di luar kehendak pihak tertanggung dan merupakan objek jaminan asuransi atau pertanggungan. Risiko yang terdapat dalam asuransi dapat digolongkan menjadi beberapa kelompok (Saliman, 2005 : 212-213)

1. Risiko Murni

Risiko murni (pure risk) adalah suatu peristiwa yang masih tidak pasti bahwa suatu kerugian akan timbul, di mana jika kejadian tersebut terjadi, maka timbullah kerugian itu, sedangkan jika kerugian itu tidak terjadi, maka keadaan sama sekali seperti sediakala (tidak untung atau tidak rugi). Melihat kepada objek yang terkena risiko, maka risiko murni tersebut terbagi menjadi 3 (tiga) jenis, yaitu :

bersangkutan, yakni yang akan mempengaruhi secara langsung terhadap penghasilannya.

b. Risiko Harta Benda (property risk), adalah suatu risiko yang tertuju kepada harta benda milik orang tersebut, yakni risiko atas kemungkinan hilang atau rusaknya harta benda tersebut.

c. Risiko Tanggung jawab (liability risk), adalah risiko yang mungkin akan timbul karena seseorang harus bertanggung jawab karena melakukan suatu perbuatan yang menimbulkan kerugian terhadap orang lain.

2. Risiko Spekulasi (speculative risk)

Berbeda dengan risiko murni, maka risiko spekulasi merupakan kejadian yang akan terjadi dan akan menimbulkan 2 (dua) kemungkinan, di mana kemungkinan pertama adalah akan memperoleh keuntungan, sedangkan kemungkinan kedua adalah akan menderita kerugian.

3. Risiko Khusus

Risiko khusus adalah risiko yang terbit dari tindakan individu dengan dampak hanya terhadap seseorang tertentu saja. Misalnya, risiko berupa kebakaran pada mobil seseorang, yang tidak menyebabkan kebakaran pada mobil orang lain.

Berkaitan dengan risiko-risiko tersebut, maka dalam penanganannya dapat dilakukan dengan cara sebagai berikut :

a. Menghindari risiko (avoidance) b. Mengurangi risiko (reduction) c. Mempertahankan risiko (retention) d. Membagi risiko (risk sharing) e. Mengalihkan risiko (transfer) 2.2.6 Penggolongan Asuransi

Merupakan program asuransi yang memberikan perlindungan terhadap nasabahnya dari risiko pada jiwa seseorang yang menjadi tertanggung asuransi dan berlaku selama masa asuransi. Manfaat yang diberikan asuransi jiwa adalah memberikan jaminan kepastian terhadap tertanggung dalam menghadapi berbagai risiko seperti sakit kritis, cacat dan meninggal dunia.

2. Asuransi Kesehatan

Merupakan sebuah produk asuransi yang memberikan jaminan keamanan financial kepada pemegang polis asuransi kesehatan pada saat yang bersangkutan mengalami gangguan kesehatan karena sakit atau karena kecelakaan. Manfaat yang diberikan asuransi kesehatan adalah pertanggungan biaya yang terkait dengan kesehatan, seperti biaya dokter, biaya obat-obatan, biaya operasi dan rawat inap yang besarnya disesuaikan dengan isi perjanjian asuransi.

3. Asuransi Pendidikan

dibayarkan oleh nasabah untuk kemudian diberikan kembali dana tersebut kepada nasabah yang jumlahnya telah disepakati sebelumnya dalam polis asuransi. Dana tersebut akan diberikan kepada nasabah pada saat anak yang menjadi tertanggung asuransi akan masuk sekolah atau sesuai dengan waktu yang sudah di sepakati. Sedangkan manfaat perlindungan ekonomi dapat dilihat dari cara perusahaan dalam menjanjikan sejumlah uang terhadap tertanggung asuransi apabila orang tua selaku pemegang polis meninggal dunia.

4. Asuransi Kecelakaan Diri

Asuransi kecelakaan diri atau Personal Accident merupakan asuransi yang memberikan jaminan perlindungan dan kompensasi terhadap nasabahnya dari segala risiko yang terjadi dalam hal kecelakaan yang menimpa diri nasabahnya. Asuransi kecelakaan diri memberikan manfaat terhadap nasabahnya dalam bentuk santunan yang terbagi menjadi :

1. Santunan meninggal dunia, yaitu santunan yang diberikan terhadap nasabah asuransi apabila terjadi suatu kecelakaan yang mengakibatkan meninggalnya nasabah, maka perusahaan akan memberikan santunan sesuai dengan uang pertanggungan. 2. Santunan cacat tetap, yaitu santunan yang diberikan terhadap

penyembuhan baginya, sehingga bagian tubuh yang cacat tidak memiliki fungsi sama sekali.

3. Biaya pengobatan, yaitu ganti rugi yang diberikan untuk mengganti biaya perawatan pengobatan yang disebabkan karena kecelakaan atas diri tertanggung.

Selain digolongkan menurut jenisnya, asuransi juga digolongkan menurut yuridis, seperti yang dijelaskan oleh Sastrawidjaja (1997:83) antara lain :

1. Asuransi Kerugian (schadeverzekering)

Asuransi kerugian adalah suatu perjanjian asuransi yang berisikan ketentuan bahwa penanggung mengikatkan dirinya untuk melakukan prestasi dengan memberikan ganti kerugian kepada tertanggung seimbang dengan kerugian yang diderita oleh pihak yang disebut terakhir. Beberapa ciri dari asuransi kerugian antara lain adalah kepentingannya dapat dinilai dengan uang (materieel belang), dalam menentukan ganti kerugian berlaku asas idemnitas, serta berlaku ketentuan tentang subrogasi (Pasal 248 KUH Dagang).

Termasuk dalam golongan asuransi kerugian adalah semua jenis asuransi yang kepentingannya dapat dinilai dengan uang, misalnya:

a. Asuransi pencurian (theft insurance). b. Asuransi perampokan (robbery insurance). c. Asuransi kebakaran (fire insurance). 2. Asuransi Jumlah (sommenverzekering)

Penggolongan asuransi juga dapat didasarkan pada tujuan diadakannya perjanjian asuransi, seperti yang dikemukakan kembali oleh (Sastrawidjaja, 1997:87), penggolongan tersebut antara lain :

1. Asuransi Komersial (commercial insurance)

Pada umumnya asuransi komersial diadakan oleh perusahaan asuransi sebagai salah satu bisnis, sehingga tujuan utama adalah memperoleh keuntungan. Oleh karena itu, segala sesuatu yang berkaitan dengan perjanjian ini, misalnya besarnya premi, besarnya ganti kerugian, didasarkan pada perhitungan-perhitungan ekonomis. Semua jenis asuransi yang diatur dalam KUHD adalah jenis asuransi komersial, dan memang pada dasarnya asuransi komersial merupakan asuransi sukarela.

2. Asuransi Sosial (social insurance)

Asuransi sosial diselenggarakan tidak dengan tujuan memperoleh keuntungan, tetapi bermaksud memberikan jaminan sosial (social security) kepada masyarakat atau sekelompok masyarakat.

2.3

Produk Asuransi JS. Proteksi Extra Income

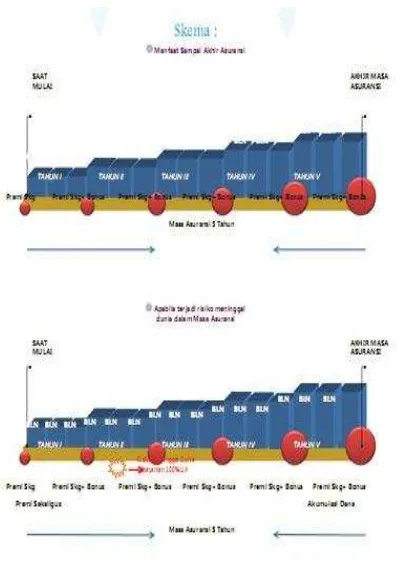

JS. Proteksi Extra Income merupakan sebuah produk asuransi yang bergerak dalam bidang deposito dari asuransi. Sesuai dengan nama yang dimilikinya, yaitu proteksi extra income yang memiliki makna “perlindungan ditambah pendapatan“, produk asuransi ini dikelola untuk memberikan

JS. Proteksi Extra Income adalah produk baru yang dirilis oleh PT. Asuransi Jiwasraya pada tanggal 1 Oktober 2012 dengan berbagai keunggulan yang dimilikinya. Meskipun memiliki keunggulan yang lebih menarik daripada produk asuransi lainnya, JS. Proteksi Extra Income tetap mengutamakan tujuan utamanya yaitu memberikan jaminan perlindungan dan ganti rugi atas suatu hal yang terjadi pada diri nasabahnya.

Premi minimum yang diberikan produk ini sebesar Rp. 50.000.000,- , jika di lihat dari premi minimalnya, sepertinya PT. Asuransi Jiwasraya ingin mengambil pasar menengah ke atas sehingga hanya golongan yang berpenghasilan menengah ke atas yang mungkin bisa mengikuti asuransi ini.

Selain itu, produk JS. Proteksi Extra Income juga difokuskan untuk menarik minat nasabah yang biasanya berinvestasi melalui deposito di bank. Hal ini dapat dilihat dari manfaat bulanan yang diberikan layaknya produk deposito pada bank.

Produk asuransi JS. Proteksi Extra Income memberikan manfaat pasti bagi nasabahnya, antara lain :

1. Manfaat income bulanan

- Tahun pertama akan dibayarkan setiap bulannya kepada pemegang polis sebesar 6,5 % p.a (gross) dari premi sekaligus. - Tahun kedua sampai tahun kelima akan dibayarkan setiap

2. Manfaat Ekspirasi

- Manfaat ekspirasi akhir tahun kelima adalah premi sekaligus ditambah bonus 1% p.a (gross) pada ulang tahun polis kedua sampai polis kelima.

3. Manfaat meninggal dunia

- Apabila tertanggung meninggal dunia dalam masa asuransi, maka ahli waris akan menerima sebesar uang asuransi (25% x premi sekaligus) pada saat klaim disetujui, serta manfaat bulanan dan manfaat ekspirasi tetap dibayarkan sesuai dengan jatuh tempo.

Manfaat bulanan yang diberikan produk JS. Proteksi Extra Income akan dibayarkan kepada pemegang polis setelah satu bulan, dengan ketentuan :

1. Premi sekaligus yang diterima di kas Jiwasraya antara tanggal akhir bulan s/d tanggal 9 bulan berjalan, maka manfaat bulanan akan di transfer ke rekening pemegang polis pada tanggal 10 bulan berikutnya.

2. Premi sekaligus akan diterima di kas Jiwasraya antara tanggal 10 s/d tanggal 19 bulan berjalan, maka manfaat bulanan akan di transfer ke rekening pemegang polis pada tanggal 20 bulan berikutnya.

2.4

Kerangka Berpikir

2.4.1 Bagan

Produk Asuransi

Sumber : Penulis Pasal 2 huruf a Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian yang memberikan penjelasan tentang perlindungan hukum

yang diberikan terhadap masyarakat pemakai jasa asuransi. Penjelasan yang dijabarkan dalam Undang-Undang ini tidak memberikan kejelasan

tentang perlindungan hukum seperti apa dan bagaimana pelaksanaan yang dilakukan untuk memberikan upaya perlindungan hukum itu sendiri

terhadap nasabahnya, sehingga Undang-Undang Usaha Perasuransian tidak bisa berjalan dengan baik dan membutuhkan Undang-Undang lain

yang selaras demi terwujudnya perlindungan hukum yang adil dan bersifat jelas bagi nasabah pemakai jasa asuransi.

Hambatan

Produk Asuransi JS. Proteksi Extra Income

Perlindungan Hukum Terhadap Nasabah Asuransi JS. Proteksi Extra Income

2.4.2 Penjelasan Bagan

1. Input : Memaparkan tentang perlindungan hukum yang tertuang dalam Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian, di mana dalam Undang-Undang tersebut tidak memiliki kejelasan tentang bentuk dan upaya perlindungan seperti apa yang diberikan oleh pemerintah kepada masyarakat pemakai jasa asuransi, sehingga dibutuhkan Undang-Undang lain yang selaras dengan Undang-Undang Perasuransian agar bentuk perlindungan hukum bagi masyarakat pemakai jasa asuransi lebih terarah. Menjelaskan produk asuransi JS. Proteksi Extra Income secara universal serta tujuan yang ingin dicapai dari dibentuknya produk asuransi tersebut. Dasar hukum dan tujuan dari produk asuransi JS. Proteksi Extra Income melahirkan adanya perlindungan hukum bagi nasabah asuransi yang kemudian ditinjau dari Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian.

perlindungan itu sendiri. Dasar hukum tersebut akan menjadi landasan dalam penyusunan skrips