SKRIPSI

PENGARUH RASIO KEUANGAN BANK TERHADAP TINGKAT PENYALURAN KREDIT BANK PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

ELIDA BINTANG BR HASIBUAN 100522100

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Rasio Keuangan Bank terhadap Tingkat Penyaluran Kredit Bank Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disususn sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2013 Yang membuat pernyataan,

NIM. 100522100

ABSTRAK

Pengaruh Rasio Keuangan Bank Terhadap Tingkat Penyaluran Kredit Bank Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Tujuan dari penelitian ini adalah untuk menguji pengaruh rasio keuangan bank terhadap tingkat penyaluran kredit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Rasio solvabilitas (permodalan) diwakili oleh

Capital Aduquacy Ratio (CAR) . rasio resiko usaha diwakili oleh Non Performing Loan (NPL), profitabilitas diwakili oleh return on assets ratio, dan likuiditas diwakili oleh Loan Deposit Ratio.

Populasi penelitian adalah 10 perusahaan perbankan terbesar di Indonesia dengan mengambil data penelitian pada tahun 2009-2011. Penelitian ini menggunakan metode pengambilan sampel bertujuan dan sampel dalam penelitian ini ada sebanyak 30 sampel. Data sekunder berupa rasio keuangan bank. Penelitian ini menggunakan regresi linier berganda sebagai model analisis untuk pengujian normalitas data dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian mengindikasikan bahwa Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Assets dan Loan Deposit Ratio berpengaruh secara simultan terhadap tingkat penyaluran kredit. Secara parsial hasil penelitian mengindikasikan bahwa hanya Return On Assets yang berpengaruh terhadap tingkat penyaluran kredit, sedangkan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Loan Deposit Ratio tidak berpengaruh terhadap tingkat penyaluran kredit.

ABSTRACT

The Effect Of Bank’s Financial Ratios To Rate Of Credit Banks Listed On The Indonesia Stock Exchange

The objective of this research is to examine the effect of bank’s financial ratios that consist of solvency (capital), assets quality, profitability and liquidity ratio to rate of credit banks listed on the Indonesia Stock Exchange. Solvency ratio (capital) represented by Capital Adequacy Ratio (CAR). Assets quality is represented by the ratio of non-performing loans (NPL), profitability is represented by the return on assets ratio, and liquidity represented by the Loan Deposit Ratio.

The research population are 10 largest banking company in Indonesia to take research data in 2009-2011. This research use a sampling method and sample in this research there are as many as 30 samples. Secondary data from financial ratio. This research uses a simple regression model and a multiple regression analysis model. This research uses multiple linear regression analysis to test statistics to test the classical assumption first.

The results of this research indicate that the Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Assets and Loan Deposit Ratio simultaneously effect on the rate of credit bank. Partially, research indicates that only Return On Assets that affect the rate of credit bank, while the Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) and the Loan Deposit Ratio has no effect on the rate of credit bank.

KATA PENGANTAR

Puji syukur yang sebesar-besarnya penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Rasio Keuangan Bank terhadap Tingkat Penyaluran Kredit Bank Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Program Studi Strata-1 Akuntansi Universitas Sumatera Utara.

Penulis menyadari tidak dapat berdiri sendiri dalam menyelesaikan penulisan skripsi ini tanpa bantuan dan dorongan baik materil maupun spiritual dari berbagai pihak. Oleh karena itu, dengan penuh rasa hormat penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada suami saya, Rendra Alvonso O. Sitorus yang telah memberikan dukungan baik moral dan materil.

Pada kesempatan ini penulis juga ingin menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada: 1. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Rustam Msi, Ak sebagai Dosen Pembaca Penilai yang telah memberikan waktu untuk membaca dan menilai skripsi ini.

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Salbiah, Msi, Ak selaku Dosen Pembimbing skripsi yang telah banyak memberikan masukan dan arahan dalam menyelesaikan skripsi ini. 6. Seluruh sahabat penulis yang telah menjadi sumber inspirasi dan yang

mendukung penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan dan ilmu pengetahuan yang dimiliki. Oleh karena itu dibutuhkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini. Akhir kata semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Medan, Juni 2013 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan ………...7

2.2 Rasio Keuangan ……… 13

2.4 Tinjauan Penelitian Terdahulu ... 35

2.5 Kerangka Konseptual ……… 36

2.6 Hipotesis Penelitian ………... 39

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 41

3.2 Tempat dan Waktu Penelitian ... 41

3.3 Definisi Operasional & Pengukuran Variabel Penelitian ... 42

3.3.1 Tingkat Penyaluran Kredit Bank ( Y ) ……….. 42

3.3.2 Capital Adequacy Ratio ( X1 ) ………....42

3.3.3 Non Performing Loan ( X2 ) ……….. 43

3.3.4 Return On Assets ( X3 ) ………. 43

3.4 Populasi dan Sampel Penelitian ……… 46

3.5 Jenis Data ……….. 47

3.6 Metode Pengumpulan Data ………... 47

3.7 Teknik Pengolahan Data ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 55

4.1.1 Data Penelitian ... 55

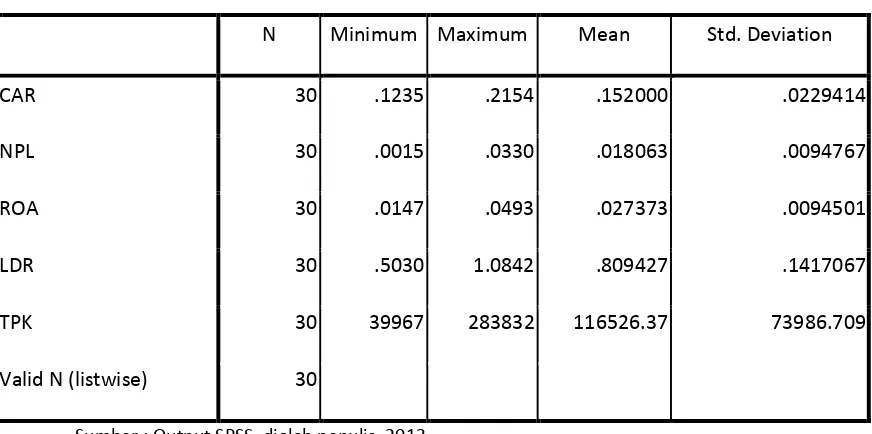

4.1.2 Statistik Deskriptif ... 55

4.1.3 Pengujian Asumsi Klasik ... 57

4.1.3.1 Uji Normalitas ... 57

4.1.3.2 Uji Multikolinearitas ... 61

4.1.3.3 Uji Heteroskedastisitas ... 62

4.1.3.4 Uji Autokorelasi ... 63

4.1.4 Pengujian Hipotesis ... 64

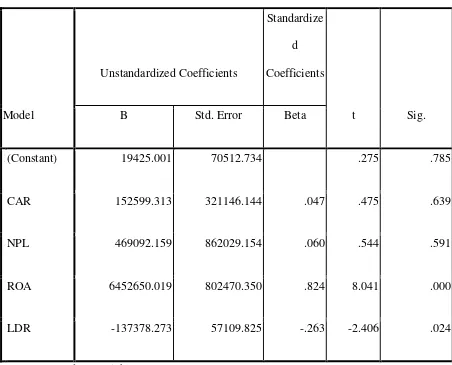

4.1.4.1 Uji Signifikan Parameter Parsial ( Uji Statistik t ) ... 65

4.1.4.2 Uji Signifikan Parameter Simultan ( Uji Statistik f ) ... 69

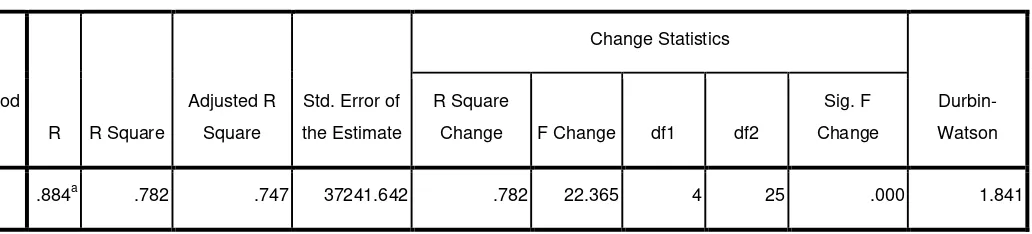

4.1.4.3 Koefisien Determinasi ... 70

4.2 Pembahasan Hasil Penelitian ... 71

4.3 Penelitian Terdahulu………74

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 75

5.2 Saran ... 77 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 35

Tabel 3.1 Jadwal Penelitian ... 41

Tabel 3.2 Skala Pengukuran Variabel ... 45

Tabel 3.3 Sampel Penelitian ……… 47

Tabel 4.1 Statistik Deskriptif ... 56

Tabel 4.2 Hasil Uji Normalitas ... 60

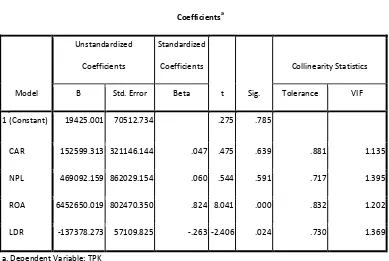

Tabel 4.3 Persamaan Regresi ... 61

Tabel 4.4 Hasil Uji Autokorelasi ... 63

Tabel 4.5 Persamaan Regresi ... 65

Tabel 4.6 Hasil Uji t ... 66

Tabel 4.7 Hasil Uji f ... 70

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 37

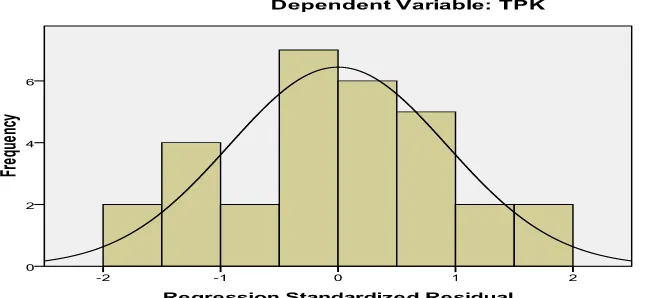

Gambar 4.1 Grafik Histogram ... 58

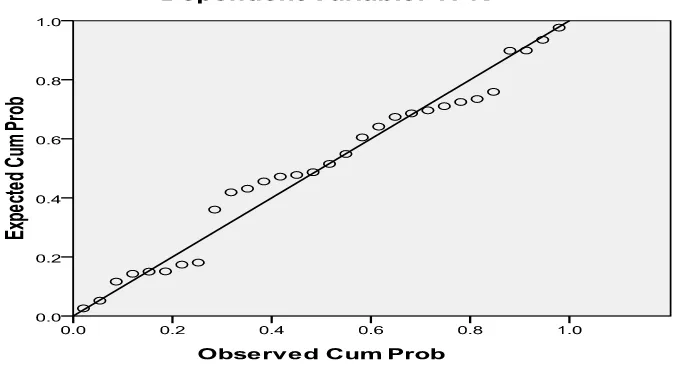

Gambar 4.2 Grafik Normal P - Plot ... 59

DAFTAR LAMPIRAN

ABSTRAK

Pengaruh Rasio Keuangan Bank Terhadap Tingkat Penyaluran Kredit Bank Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Tujuan dari penelitian ini adalah untuk menguji pengaruh rasio keuangan bank terhadap tingkat penyaluran kredit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Rasio solvabilitas (permodalan) diwakili oleh

Capital Aduquacy Ratio (CAR) . rasio resiko usaha diwakili oleh Non Performing Loan (NPL), profitabilitas diwakili oleh return on assets ratio, dan likuiditas diwakili oleh Loan Deposit Ratio.

Populasi penelitian adalah 10 perusahaan perbankan terbesar di Indonesia dengan mengambil data penelitian pada tahun 2009-2011. Penelitian ini menggunakan metode pengambilan sampel bertujuan dan sampel dalam penelitian ini ada sebanyak 30 sampel. Data sekunder berupa rasio keuangan bank. Penelitian ini menggunakan regresi linier berganda sebagai model analisis untuk pengujian normalitas data dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian mengindikasikan bahwa Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Assets dan Loan Deposit Ratio berpengaruh secara simultan terhadap tingkat penyaluran kredit. Secara parsial hasil penelitian mengindikasikan bahwa hanya Return On Assets yang berpengaruh terhadap tingkat penyaluran kredit, sedangkan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Loan Deposit Ratio tidak berpengaruh terhadap tingkat penyaluran kredit.

ABSTRACT

The Effect Of Bank’s Financial Ratios To Rate Of Credit Banks Listed On The Indonesia Stock Exchange

The objective of this research is to examine the effect of bank’s financial ratios that consist of solvency (capital), assets quality, profitability and liquidity ratio to rate of credit banks listed on the Indonesia Stock Exchange. Solvency ratio (capital) represented by Capital Adequacy Ratio (CAR). Assets quality is represented by the ratio of non-performing loans (NPL), profitability is represented by the return on assets ratio, and liquidity represented by the Loan Deposit Ratio.

The research population are 10 largest banking company in Indonesia to take research data in 2009-2011. This research use a sampling method and sample in this research there are as many as 30 samples. Secondary data from financial ratio. This research uses a simple regression model and a multiple regression analysis model. This research uses multiple linear regression analysis to test statistics to test the classical assumption first.

The results of this research indicate that the Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Assets and Loan Deposit Ratio simultaneously effect on the rate of credit bank. Partially, research indicates that only Return On Assets that affect the rate of credit bank, while the Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) and the Loan Deposit Ratio has no effect on the rate of credit bank.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Fungsi dan peranan dunia usaha perbankan saat ini dirasakan semakin signifikan dan modern baik dari segi ragam produk ,misalnya produk kredit yang beragam, produk tabungan yang beragam, kualitas pelayanan, dan teknologi yang dimiliki. Perbankan semakin mendominasi perkembangan ekonomi dan bisnis suatu negara, tidak hanya di negara maju tapi juga di negara berkembang.

Bank merupakan salah satu badan penyedia dana pembiayaan pembangunan, antara lain melalui kegiatan penyaluran kredit dan investasi. Kegiatan perkreditan dan berbagai jasa yang diberikan oleh bank ini membantu debitur mengatasi kekurangan modal dalam mengelola, membiayai operasi, dan mengembangkan usaha sehingga mampu meningkatkan efisiensi, produktivitas, dan daya saing.

Bank adalah bisnis yang unik karena mereka melakukan bisnisnya dengan menggunakan dana orang lain. Kita dapat mengetahui hal ini dengan memperhatikan laporan keuangan bank. Di neraca kita dapat melihat bahwa kredit yang diberikan masih menduduki porsi terbesar dari sumber dana bank. Neraca juga menunjukkan bahwa sumber pembiayaan utama untuk kredit tersebut adalah dana pihak ketiga yang terdiri dari tabungan, deposito, dan giro.

Sebagai badan usaha, bank akan selalu berusaha mendapatkan keuntungan yang sebesar–besarnya dari usaha yang dijalankannya. Sebaliknya sebagai lembaga keuangan, bank mempunyai kewajiban pokok untuk menjaga kestabilan nilai uang, mendorong kegiatan ekonomi, dan perluasan kesempatan kerja. Seiring peningkatan jumlah bank, persaingan untuk menarik dana dari masyarakat semakin meningkat. Semua bank berlomba menghimpun dana dari masyarakat yang akan disalurkan kembali kepada masyarakat bagi yang membutuhkan baik untuk tujuan produktif maupun konsumtif. Fungsi intermediasi ini bukanlah hal mudah bagi perbankan, mulai dari aktivitas penghimpunan sampai penyaluran dana mengandung risiko sehingga perbankan diharuskan untuk dapat menjaga keseimbangan antara pengelolaan risiko yang dihadapi dengan layanan yang diberikan kepada masyarakat.

Kredit adalah bisnis yang beresiko, dimana ada kemungkinan kredit yang

diberikan tidak dapat tertagih (kredit macet). Debitur (penerima kredit) dapat

mengemukakan sejuta alasan untuk itu. Di sisi lain, bank harus membayar setiap

Rupiah dana masyarakat yang ditempatkan padanya. Apapun yang terjadi pada kredit,

bank tidak boleh tidak membayar dana masyarakat. Peranan bank sebagai lembaga

keuangan tidak pernah lepas dari masalah kredit. Bahkan kegiatan bank sebagai

lembaga keuangan, pemberian kredit merupakan kegiatan utamanya.

Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika

bank tidak mampu menyalurkan kredit sementara dana yang terhimpun dari simpanan

banyak maka akan menyebabkan bank tersebut rugi. Oleh karena itu, pengelolaan

kredit harus dilakukan dengan sebaik-baiknya. Pemberian pinjaman (kredit)

merupakan aktivitas paling pokok dari perbankan sebagai akibat dari salah satu fungsi

intermediasi bank. Tetapi dalam kenyataannya, tujuan pemberian kredit sering tidak

tercapai karena munculnya kendala seperti kredit bermasalah atau diistilahkan kredit

macet.

Kredit macet yang terjadi terutama disebabkan oleh faktor manajemen bank yang

tidak tepat, faktor tersebut antara lain pengawasan kredit yang lemah, analisis kredit

yang tidak akurat, analisis laporan keuangan yang tidak cermat, bank terlalu mengejar

target, sasaran kredit yang tidak jelas dan pegawai bank yang tidak kompeten. Kredit

macet dalam jumlah yang besar secara langsung mempunyai dampak negatif terhadap

pertumbuhan kredit karena mengakibatkan semakin terbatasnya dana dan

menimbulkan dampak psikologis yang kurang menguntungkan bagi perbankan.

1.2Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah yang telah dikemukakan di atas dan untuk memudahkan dalam melakukan penelitian agar lebih fokus, maka peneliti merumuskan masalah yang akan dibahas dalam penulisan skripsi ini yaitu:

1. Apakah CAR berpengaruh secara parsial dan simultan terhadap penyaluran kredit oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah NPL berpengaruh secara parsial terhadap penyaluran kredit oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

3. Apakah ROA berpengaruh secara parsial terhadap penyaluran kredit oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

4. Apakah LDR berpengaruh secara parsial terhadap penyaluran kredit oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

5. Apakah CAR, NPL, ROA dan LDR memiliki pengaruh secara simultan terhadap penyaluran kredit oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Sebagaimana diketahui bahwa setiap penulisan permasalahan yang diteliti tentu memiliki tujuan. Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

2. Mengetahui pengaruh NPL secara parsial terhadap tingkat penyaluran kredit oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 3. Mengetahui pengaruh ROA secara parsial terhadap tingkat penyaluran kredit oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 4. Mengetahui pengaruh LDR secara parsial terhadap tingkat penyaluran kredit oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 5. Mengetahui pengaruh CAR, NPL, ROA dan LDR secara simultan terhadap tingkat penyaluran kredit oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

1.4Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti, untuk memperluas wawasan penulis di dalam bidang akuntansi mengenai pengaruh rasio keuangan perbankan yang mencakup CAR, NPL, ROA dan LDR terhadap tingkat penyaluran kredit oleh pihak bank.

2. Bagi emiten, sebagai bahan masukan dan pertimbangan untuk pengambilan keputusan jangka pendek dalam mempertahankan tingkat rasio keuangan bank agar dapat menyalurkan kredit kepada masyarakat. 3. Bagi peneliti selanjutnya, sebagai bahan referensi dan dapat digunakan

1.5Batasan Penelitian

Penelitian ini terbatas pada hal-hal :

1. Perusahaan yang akan dianalisis terbatas pada perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Penelitian ini menggunakan data rasio keuangan perusahaan perbankan untuk periode 3 (tiga) tahun terakhir yaitu tahun 2009 – 2011

3. Rasio-rasio keuangan bank yang akan dipakai pada variabel independen adalah :

a. Rasio Solvabilitas (Permodalan) diwakili oleh : Capital Adequacy Ratio (CAR)

b. Rasio Aktiva produktif diwakili oleh : Non Performing Loan (NPL) c. Rasio Profitabilitas diwakili oleh : Return On Assets (ROA)

d. Rasio Likuiditas diwakili oleh : Loan Deposit Ratio (LDR)

BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Pada pengajuan kredit, bank tentu akan meminta laporan keuangan (financial statement) perusahaan, baik untuk debitur perorangan maupun perusahaan. Tujuannya agar bank mengetahui kondisi keuangan, posisi dan kinerja operasi perusahaan. Begitu juga dengan bank, sebelum merealisasikan kredit untuk nasabahnya terlebih dahulu memperhatikan posisi keuangan untuk mengetahui kemampuannya dalam mengalokasikan asset dalam bentuk kredit. Bank ingin mengetahui tingkat penjualan, laba, ekuitas,sampai posisi keuangan perusahaan pada periode tertentu secara menyeluruh. Semua hal ini tercermin dalam laporan keuangan.

Menurut Standar Akuntansi Keuangan (2002:2) Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi Laporan Neraca, Laporan Laba Rugi, Laporan Perubahan Posisi Keuangan (yang dapat disajikan dalam berbagai cara misalnya laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

1. Laporan Laba Rugi

Laporan laba rugi (income statement) adalah laporan mengenai penghasilan (revenue), biaya (expense), dan laba/rugi yang diperoleh suatu perusahaan dalam periode tertentu.

2. Laporan Perubahan Modal

Laporan perubahan modal (statement of owner’s capital) adalah laporan yang menggambarkan perubahan modal awal, ditambah selisih laba bersih terhadap prive dan menghasilkan modal akhir yang akan dicantumkan dalam laporan neraca.

3. Laporan Neraca

Laporan neraca (balance sheet) adalah laporan mengenai aktiva, hutang dan modal dari perusahaan tertentu pada suatu periode tertentu.

4. Laporan Arus Kas

Laporan arus kas (cash flow) adalah laporan yang menunjukkan aliran kas dalam bentuk operasi, investasi dan pendanaan dalam perusahaan selama periode tertentu.

5. Catatan Atas Laporan Keuangan

Catatan Atas Laporan Keuangan (notes to financial statement) adalah laporan mengenai perubahan-perubahan metode akuntansi yang digunakan dalam tahun berjalan dibandingkan dengan periode sebelumnya.

Laporan keuangan yang telah disusun oleh perusahaan berguna sebagai media komunikasi finansial bagi pihak-pihak yang berkepentingan dengan perusahaan untuk pengambilan keputusan keuangan. Menurut Accounting Principles Board Statement no 4, tujuan laporan keuangan adalah:

1. Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, posisi keuangan, hasil operasi, dan perubahan-perubahan lainnya dalam posisi keuangan.

2. Tujuan umum dari laporan keuangan adalah sebagai berikut :

b. Untuk dapat memberikan informasi yang dapat diandalkan mengenai perubahan dalam sumber daya bersih dan aktivitas perusahaan bisnis yang diarahkan untuk memperoleh laba.

c. Untuk memberikan informasi keuangan yang dapat digunakan untuk mengestimasi potensi penghasilan bagi perusahaan.

d. Untuk memberikan informasi lain yang dibutuhkan mengenai perubahan dalam sumber daya ekonomi dan kewajiban.

e. Untuk mengungkapkan informasi lain yang relevan terhadap kebutuhan pengguna laporan.

3. Tujuan kualitatif dari laporan keuangan adalah:

a. Relevansi, yang artinya pemilihan informasi yang memiliki kemungkinan paling besar untuk memberikan bantuan kepada para pengguna dalam keputusan ekonomi mereka.

b. Dapat dimengerti, yang artinya tidak hanya informasi tersebut harus jelas, tetapi para pengguna juga harus memahaminya.

c. Dapat diverifikasi, yang artinya hasil akuntansi dapat didukung oleh pengukuran-pengukuran yang independen, dengan menggunakan metode-metode pengukuran yang sama.

e. Ketepatan waktu, yang artinya komunikasi informasi secara lebih awal, untuk menghindari adanya keterlambatan atau penundaan dalam pengambilan keputusan ekonomi.

f. Komparabilitas (daya banding), yang secara tidak langsung berarti perbedaan- perbedaan yang terjadi seharusnya bukan diakibatkan oleh perbedaan perlakuan akuntansi keuangan yang diterapkan.

g. Kelengkapan, yang artinya adalah telah dilaporkannya seluruh informasi yang secara wajar memenuhi persyaratan dari tujuan kualitatif lainnya. Salah satu tugas penting manajemen perusahaan adalah menganalisis laporan keuangan perusahaan. Bagi bisnis perbankan hasil analisis ini dapat dijadikan parameter untuk mengetahui kemampuan perusahaan dalam membayar kewajiban kredit dan bunga pada saat kredit jatuh tempo. Sebaliknya, bank juga perlu menganalisis laporan keuangannya untuk mengetahui kemampuannnya dalam menggunakan sumber dana bank dan dapat disalurkan kembali dalam bentuk kredit untuk menambah keuntungan bank tersebut.

Menurut Harahap (2008:190), pengertian Analisis Laporan Keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengikuti kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

oleh suatu perusahaan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut dianalisa lebih lanjut sehingga akan diperoleh informasi yang akan mendukung keputusan ekonomi yang akan diambil. Tujuan analisis laporan keuangan menurut Bernstein (1983: 103) adalah : 1. Screening

Analisis dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger

2. Forecasting

Analisis dilakukan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang

3. Diagnosis

Analisis dilakukan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi keuangan atau masalah lain.

4. Evaluasi

Analisis dilakukan untuk menilai prestasi manajemen, operasional, efisiensi, dan lain-lain.

Menurut Harahap (2008:195), tujuan analisis laporan keuangan adalah :

1. Dapat memberikan informasi yang lebih luas dan lebih dalam daripada yang terdapat dalam laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (ekplisit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implisit).

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan. 4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat dilapangan seperti prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan yaitu :

a. Prestasi perusahaan

b. Proyeksi keuangan perusahaan

7. Dapat menentukan peringkat (rating) perusahaan menurut criteria tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

Banyak teknik yang dapat dilakukan untuk menganalisis laporan keuangan antara lain : Analisis laporan keuangan perbandingan (comparatif), Analisis laporan keuangan common size, Analisis tren, Analisis rasio keuangan, dan lain sebagainya.

1. Analisis laporan keuangan perbandingan (comparatif), adalah metode dan teknik analisis dengan membandingkan laporan keuangan untuk 2 (dua) periode atau lebih untuk satu perusahaan, dengan membandingkan :

a. Data absolute atau jumlah-jumlah dalam rupiah b. Kenaikan atau penurunan dalam jumlah rupiah c. Kenaikan atau penurunan dalam persentase d. Persentase dari total

Analisis dengan metode ini akan dapat diketahui perubahan-perubahan yang terjadi, dan perubahan mana yang memerlukan penelitian lebih lanjut.

2. Analisis laporan keuangan common size, adalah suatu metode analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan struktur biaya yang terjadi dihubungkan dengan jumlah penjualan. Analisis laporan keuangan

a. Sumber pendanaan termasuk distribusi pendanaan antara kewajiban lancar, kewajiban tidak lancar, dan ekuitas.

b. Komposisi aktiva termasuk jumlah untuk masing- masing aktiva lancar dan aktiva tidak lancar.

c. Analisis trend, adalah suatu metode atau teknik análisis untuk mengetahui tendensi daripada keadaan keuangan suatu perusahaan, apakah menunjukkan tendensi tetap, naik dan bahkan turun.

d. Analisis rasio keuangan, adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tententu dalam neraca dan laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

2.2 Rasio Keuangan

Menurut Harahap (2008:36), “Analisis Rasio Keuangan adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca dan laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut”

Agar laporan ini dapat dibaca sehingga menjadi berarti, maka perlu dilakukan analisa terlebih dahulu. Analisis yang digunakan adalah dengan menggunakan rasio-rasio keuangan sesuai dengan standar yang berlaku.

Analisis rasio keuangan adalah suatu kegiatan yang dilakukan untuk memperoleh gambaran perkembangan finansial dan posisi finansial perusahaan. Analisis rasio keuangan berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditor dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan.

beberapa variabel berupa rasio keuangan yang diperkirakan berpengaruh terhadap penyaluran kredit.

2.2.1 Jenis-jenis Rasio Keuangan

Menurut Kasmir (2008) secara umum rasio-rasio keuangan dapat

diklasifikasikan menjadi empat jenis kelompok rasio keuangan yaitu likuiditas,

aktiva produktif, solvabilitas, dan profitabilitas.

1. Rasio likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban/utang jangka pendek. Kegunaan

rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai

dan memenuhi kewajiban/utang pada saat ditagih. Jenis-jenis rasio likuiditas

adalah current ratio, quick ratio, cash ratio , inventory to net working capital, loan deposit ratio dan rasio perputaran kas. Dalam penelitian ini dipakai loan deposit ratio sebagai perwakilan rasio likuiditas.

2. Rasio Aktiva Produktif

performing loan ratio, aktiva produktif bermasalah dan interest risk rate ratio. Dalam penelitian ini dipakai Non Performing Loan Ratio sebagai perwakilan rasio aktiva produktif.

3. Rasio solvabilitas

Rasio solvabilitas atau disebut juga rasio permodalan merupakan rasio yang

digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan

utang. Artinya berapa besar beban utang yang ditanggung perusahaan

dibandingkan dengan aktivanya. Jenis-jenis rasio ini adalah capital adequacy ratio (CAR) dan rasio aktiva tetap terhadap modal. (Kasmir:2008). Dalam penelitian ini dipakai capital adequacy ratio (CAR) sebagai perwakilan rasio sovabilitas.

4. Rasio profitabilitas

Rasio profitabilitas ataupun rasio rentabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektivitas manajemen suatu perusahaan.

Menurut Kasmir (2008) jenis-jenis rasio ini adalah ratio profit margin, net profit margin, return on assets, return on equity. Dalam penelitian ini diambil satu ratio sebagai perwakilan yaitu return on assets ratio.

2.2.2 Capital Adequacy Ratio (CAR)

yang oleh Bank Indonesia disebut Kewajiban Penyediaan Modal Minimum Bank (KPMM) tidaklah sederhana. KPMM adalah perbandingan antara Modal dengan Aktiva Tertimbang Menurut Resiko (ATMR). Baik ATMR maupun Modal Bank memerlukan rincian dan kesamaan pengertian apa yang masuk sebagai komponen untuk menghitung ATMR dan bagaimana menghitungnya. Begitu juga Modal, perlu dirinci apa yang dapat digolongkan dan diperhitungkan sebagai Modal Bank. Rumus untuk menentukan besarnya CAR adalah :

Capital Adequacy Ratio = �����

�����������������������������x 100%

Perhitungan modal dan aktiva tertimbang menurut risiko dilakukan berdasarkan ketentuan kewajiban penyediaan modal minimum yang berlaku. Petunjuk mengenai hal ini diatur dasar-dasarnya oleh Bank Indonesia melalui ketentuan SE BI No. 26/1/BPPP tanggal 29 Mei 1993. Mengenai pengertian dan perincian modal yang terdiri dari Modal Inti dan Modal Pelengkap, telah dilakukan penyempurnaan oleh BI melalui Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001, dengan berpedoman kepada ketentuan sebelumnya sebagai berikut (Z. Dunil, 2005) :

a. Di dalam perhitungan laba tidak termasuk pengakuan laba karena penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 46 tentang Akuntansi Pajak Penghasilan.

c. Yang dimaksud dengan dana setoran modal adalah dana yang sudah disetor penuh untuk tujuan penambahan modal namun belum didukung dengan kelengkapan persyaratan untuk dapat dgolongkan sebagai modal disetor seperti pelaksanaan rapat umum pemegang saham maupun pengesahan anggaran dasar dari instansi yang berwenang. Untuk dapat digolongkan sebagai Dana Setoran Modal maka dana tersebut harus ditempatkan pada rekening khusus (escrow account) dan penggunaannya harus dengan persetujuan Bank Indonesia.

d. Cadangan Revaluasi Aktiva Tetap tidak dapat dikapitalisir ke dalam modal disetor dan dibagikan sebagai saham bonus dan atau deviden.

e. Kekurangan Pembentukan Penyisihan Aktiva Produktif oleh Bank merupakan komponen biaya pada laba tahun berjalan.

f. Yang dimasukkan ke dalam komponen laba tahun lalu dan tahun berjalan adalah jumlah setelah diperhitungkan taksiran pajak kecuali apabila Bank diperkenankan mengkompensasi kerugian sesuai ketentuan perpajakan yang berlaku.

g. Peningkatan atau penurunan harga saham pada portofolio yang tersedia untuk dijual merupakan selisih antara harga pasar dengan nilai perolehan atas penyertaan Bank pada perusahaan yang sahamnya tercatat di Pasar Modal.

2.2.2.1 Aktiva Tertimbang Menurut Resiko (ATMR)

agunan (Z. Dunil, 2005). Berpedoman pada SE Bank Indonesia No. 26/1/BPPP tanggal 29 Mei 1993 dikoreksi beberapa pos aktiva dengan Surat Edaran Bank Indonesia No. 2/12/DPNP/ tanggal 12 Juni 2000 sebagai berikut : Bobot risiko terhadap Tagihan berupa Pinjaman, yaitu saldo yang diperhitungkan seharusnya adalah Net setelah saldo Pinjaman dikurangi dengan cadangan Penyisihan Penghapusan Aktiva Produktif (PPAP). Khusus untuk kredit yang direstrukturisasi dan memperoleh jaminan dari BPPN (Badan Penyehatan Perbankan Nasional) risikonya dianggap 0% (nol).

2.2.3 Non Performing Loan (NPL)

maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank (Wisnu Mawardi, 2005).

Non Performing Loan = ����������������

�����������

x

100%Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain).Kredit bermasalah adalah kredit dengan kualitas kurang

lancar, diragukan dan macet. Kredit bermasalah dihitung secara gross (tidak dikurangi PPAP)

2.2.3.1 Pembentukan Cadangan NPL

sedangkan PPK hanya cadangan untuk kredit saja. Pembentukan cadangan dilakukan sejak tahun pertama bank beroperasi dan memberikan kredit, dihitung dari baki debet pada akhir periode pembukuan, akhir bulan untuk posisi Neraca bulanan dan akhir tahun untuk posisi Neraca akhir tahun. Total baki debet adalah realisasi dari total komitmen kredit yang sudah ditanda tangani bank dengan para debiturnya. Karena pada awalnya semua kredit adalah Kredit Lancar, maka PPAP dihitung sebagai persentase tertentu terhadap total baki debet. Kemudian kalau kredit berkembang sehingga ada yang Kurang Lancar, maka terhadap yang Kurang Lancar tersebut perlu disisihkan PPAP yang lebih besar, begitu seterusnya sehingga untuk kredit yang sudah digolongkan sebagai Kredit Macet, PPAP yang disisihkan adalah sebesar 100% dari Baki debet yang macet.

2.2.3.2 Penanganan Non Performing Loan ( NPL)

kredit NPL sendiri dapat diterapkan beberapa teknik penyehatan agar debitur dapat bangkit kembali.

1. Reschedulling

Bank dapat melakukan penjadwalan ulang dalam bentuk, perpanjangan masa pelunasan, memberikan grase period yang lebih panjang, memperkecil jumlah angsuran kredit. Dengan penjadwalan ini nasabah lebih mempunyai waktu untuk bernafas dan jangka waktu cukup untuk akumulasi keuntungan dan memperbaiki posisinya sehingga dapat memenuhi jadwal baru yang ditetapkan. Penjadwalan ulang ini dilakukan dengan persyaratan tertentu antara lain, usaha nasabah masih berjalan, pendapatan sebelum pembebanan bunga masih positif. Ketidakmampuan nasabah melaksanakan pelunasan semata-mata karena situasi yang diluar control (kewenangan) debitur yang bersangkutan. Nasabah masih beritikad baik dan koperatif.

2. Reconditioning

Apabila kedua cara di atas diperkirakan tidak akan dapat menyehatkan kembali perusahaan dan tidak akan dapat mengembalikan kredit bank, maka dapat ditempuh cara terakhir dengan merestrukturisasi perusahaan secara lebih mendasar. Dalam hal ini dapat dilakukan perubahan komposisi permodalan, dengan memperbaiki Debt to Equity Ratio, dengan menambah modal (partisipasi bank maupun dari luar), menambah kredit, memperpanjang jangka waktu, memperkecil tingkat bunga, mengganti manajemen (menempatkan staf bank pada perusahaan untuk posisi tertentu) meningkatkan efisiensi dan sebagainya. Langkah partisipasi modal dimaksudkan agar debitur tidak perlu membayar bunga terhadap sebagian hutang yang dialihkan menjadi penyertaan modal bank. Setelah perusahaan sehat dan kemampuan keuangannya lebih baik, bank dapat menjual kembali saham yang dikuasainya kepada pemegang saham lama dengan premium tertentu. Dengan demikian, apabila berhasil bank terhindar dari kemacetan kredit.

2.2.4 Return On Assets (ROA)

ROA menunjukkan efektivitas perusahaan dalam menghasilkan keuntungan dengan mengoptimalkan asset yang dimiliki. Semakin tinggi ROA maka menunjukkan semakin efektif perusahaan tersebut, karena besarnya ROA dipengaruhi oleh besarnya laba yang dihasilkan perusahaan. Informasi mengenai kinerja sangat bermanfaat bagi pengguna laporan keuangan. Bagi kelompok investor, kreditor maupun masyarakat umum menginginkan investasi mereka yang ditanamkan ke bank perlu untuk mengetahui kinerja bank tersebut. Pengembalian atas investasi\ modal berguna bagi evaluasi manajemen, analisis profitabilitas, peramalan laba, serta perencanaan dan pengendalian. Menggunakan angka pengembalian atas investasi modal untuk tujuan tersebut membutuhkan pemahaman mendalam mengenai ukuran pengembalian ini. Karena ukuran pengembalian mencakup komponen yang berpotensi memberikan kontribusi pada pemahaman kinerja perusahaan. Bank dengan total asset relatif besar akan mempunyai kinerja yang lebih baik karena mempunyai total revenue yang relatif besar sebagai akibat penjualan produk yang meningkat. Dengan meningkatnya

total revenue tersebut maka akan meningkatkan laba perusahaan sehingga kinerja keuangan akan lebih baik.

ROA (Return On Assets) Rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. Rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Semakin rendah rasio ini maka semakin kurang baik, demikian pula sebaliknya.

Return on assets = ��������������������������

2.2.5 Loan Deposit Ratio (LDR)

LDR merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang harus dipenuhi. Kewajiban tersebut berupa call money

yang harus dipenuhi pada saat adanya kewajiban kliring, dimana pemenuhannya dilakukan dari aktiva lancar yang dimiliki perusahaan. LDR dihitung dari perbandingan antara total kredit dengan dana pihak ketiga. Total kredit yang dimaksud adalah kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Dana pihak ketiga yang dimaksud yaitu antara lain giro, tabungan dan deposito (tidak termasuk antarbank). Standar terbaik LDR adalah diatas 85%. Untuk dapat memperoleh LDR yang optimum, bank tetap harus menjaga NPL. LDR berpengaruh terhadap Earning After Tax (EAT), apabila LDR besar maka EAT besar. LDR bergantung pada manajemen bank. Besar LDR bank tidak sama. Hubungan LDR dengan EAT bersifat bebas, tidak autokorelasi. Semakin besar LDR semakin besar potensi mencapai EAT, sejauh NPL bisa ditekan.

LDR adalah rasio yang pada awalnya digunakan untuk mengukur tingkat likuiditas bank. Dalam arti apabila LDR di atas 110% berarti likuiditas bank kurang baik karena jumlah DPK tidak mampu menutup kredit yang disalurkan sehingga bank harus menggunakan dana antarbank (call money) untuk menutup kekurangannya. Dana dari call money bersifat darurat, sehingga seyogianya bank tidak menggunakan dana semacam itu untuk membiayai kredit. Dana call money

Loan Deposit Ratio =

�����������

��������������������

x100%

Namun demikian, sejak terjadinya krisis perbankan dan dilanjukan dengan proses rekapitalisasi perbankan tahun 1999 di mana kredit perbankan sekitar Rp 300 triliun dialihkan ke BPPN, maka LDR perbankan langsung merosot drastis karena jumlah kredit berkurang sedangkan jumlah DPK tidak berubah. Begitu rendahnya angka LDR paska rekapitalisasi tahun 1999-2000, akhirnya angka LDR berubah fungsi dan lebih sering digunakan sebagai indikator utama untuk mengukur kemampuan sebuah bank dalam menyalurkan kredit (fungsi intermediasi).

2.2.5.1 Penyebab LDR Rendah

Seperti telah dijelaskan sebelumnya bahwa perbankan nasional pernah mengalami kemerosotan jumlah kredit karena diserahkan ke BPPN untuk ditukar dengan obligasi rekapitalisasi. Begitu besarnya nilai kredit yang keluar dari sistem perbankan di satu sisi dan semakin meningkatnya jumlah DPK yang masuk ke perbankan, maka upaya ekspansi kredit yang dilakukan perbankan selama sepuluh tahun terakhir sepertinya belum berhasil mengangkat angka LDR secara signifikan.

2.2.5.2 Fungsi LDR

Telah dijelaskan sebelumnya bahwa LDR pada saat ini berfungsi sebagai indikator intermediasi perbankan. Begitu pentingnya arti LDR bagi perbankan maka angka LDR pada saat ini telah dijadikan persyaratan antara lain :

1. Sebagai salah satu indikator penilaian tingkat kesehatan bank.

3. Sebagai faktor penentu besar-kecilnya GWM (Giro Wajib Minimum) sebuah bank.

4. Sebagai salah satu persyaratan pemberian keringanan pajak bagi bank yang akan merger.

Begitu pentingnya arti angka LDR, maka pemberlakuannya pada seluruh bank sedapat mungkin diseragamkan. Maksudnya, jangan sampai ada pengecualian perhitungan LDR di antara perbankan.

2.2.5.3 LDR Versi Baru

Tidak seperti LDR versi lama yang perhitungannya seragam dan diberlakukan untuk seluruh bank. Dalam LDR versi baru, dari info yang mengemuka di media massa, BI akan menerapkan LDR dengan memasukkan obligasi korporasi sebagai komponen kredit hanya untuk bank tertentu (tidak untuk seluruh bank). Menurut BI, tidak semua bank telah memiliki manajemen risiko memadai untuk bermain obligasi korporasi. Jika kebijakan ini yang ditempuh tentu ada aspek positif dan negatifnya.

a. Aspek positif

1. Bank kecil akan terhindar dari risiko obligasi yang cukup kompleks, yaitu adanya risiko default (credit risk) dan risiko pasar (fluktuasi harga obligasi akibat volatilitas suku bunga pasar).

63,57% akan meningkat sebesar 14,91% atau menjadi 78,48%. Angka LDR tersebut akan lebih besar lagi jika obligasi korporasi yang saat ini telah dipegang perbankan juga dimasukkan sebagai komponen kredit (Loan).

b. Aspek negatif

Dimasukkannya obligasi korporasi dalam perhitungan LDR)

1. Nantinya hanya bank besar saja yang akan dapat menikmati peningkatan LDR tanpa harus melakukan ekspansi kredit. Dengan LDR yang tinggi maka bank tertentu akan dapat menjadi Bank Jangkar, Bank Sehat, dapat memperoleh insentif pajak ketika melakukan merger, dan yang akan secara langsung dinikmati adalah berkurangnya GWM terkait dengan perbaikan LDR.

2. Apabila besanya nilai obligasi korporasi tersebut terjadi akibat adanya pergeseran SBI, maka ada kemungkinan CAR (Capital Adequacy Perbankan) akan merosot karena ATMR SBI = 0, sedangkan ATMR Obligasi Korporasi = 100%.

Jika dilihat dari cara perhitungan LDR versi baru, maka sebenarnya tidak ada nilai tambah yang disumbangkan oleh perbankan kepada perekonomian nasional pada saat pemberlakuan LDR versi baru. Hal ini karena :

berbeda apabila bank membeli obligasi korporasi di pasar perdana yang akan memberikan manfaat langsung kepada penerbit.

2. Penerapan LDR versi baru seyogianya tidak menimbulkan diskriminasi di antara perbankan. Penulis berpendapat LDR versi baru hanya relevan untuk diterapkan dalam menentukan Bank Jangkar. Hal ini dapat dipahami karena ke depan, hanya bank besar saja yang layak menjadi bank jangkar sehingga LDR versi baru akan memberikan insentif bagi bank besar untuk terus memperbaiki kinerjanya agar dapat menjadi bank jangkar.

Sedangkan angka LDR versi baru tidak seyogianya diberlakukan untuk menetapkan kriteria tingkat kesehatan bank, pemberian insentif pajak bagi bank yang akan merger, dan mengaitkan LDR versi baru dengan pemenuhan rasio GWM. Tiga kriteria terakhir ini akan menimbulkan dampak yang kurang menguntungkan, khususnya bagi bank kecil yang tidak dapat berperan untuk membeli obligasi korporasi.

2.3 Pengertian Kredit

Sebagaimana yang telah dijelaskan dalam latar belakang, kegiatan bank ialah menghimpun dana dari masyarakat (tabungan, giro, deposito) dan menyalurkan kembali dana tersebut ke masyarakat yang membutuhkan dalam bentuk pinjaman atau yang lebih dikenal dengan istilah kredit. Istilah credit

berasal dari bahasa latin credo yang berarti I Believe, I Trust, (saya percaya). Kata

credo berasal dari kombinasi bahasa Sansekerta, cred yang berarti kepercayaan dan bahasa latin do yang berarti saya menaruh. Setelah kombinasi tersebut menjadi bahasa latin, kata kerja dan kata bendanya masing-masing menjadi

credere dan creditum, meskipun banyak penulis mengungkapkan bahwa credit

1. Kepercayaan, maksudnya ialah keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu pada masa mendatang.

2. Kesepakatan, yang dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya.

3. Jangka waktu, maksudnya mencakup masa pengembalian kredit yang telah disepakati.

4. Risiko, maksudnya akan muncul suatu risiko tidak tertagihnya/ macetnya pengembalian kredit yang telah disepakati sebagai akibat adanya suatu tenggang waktu pengembalian.

5. Balas jasa yang merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut lebih dikenal dengan sebutan bunga.

Pemberian suatu fasilitas kredit mempunyai tujuan dan fungsi tertentu. Tujuan

pemberian fasilitas kredit akan dijelaskan sebagai berikut.:

1. Mencari keuntungan Keuntungan diperoleh dalam bentuk bunga yang diterima

oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan

kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank dan

memperluas usaha bank.

2. Membantu usaha nasabah bank memberikan fasilitas kredit untuk membantu

usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana

untuk modal kerja. Dalam hal ini baik bank maupun nasabah sama-sama

3. Membantu pemerintah Pemerintah menerima pajak dari keuntungan yang

diperoleh nasabah dan bank, meningkatkan devisa Negara apabila produk dari

kredit yang dibiayai untuk keperluan ekspor, dan membuka kesempatan kerja

Secara umum jenis-jenis kredit yang disalurkan oleh bank dapat dilihat dari

berbagai segi.

1. Dilihat dari tujuan penggunaan, terdiri dari :

1.1 Kredit investasi

Kredit investasi adalah kredit yang diberikan kepada usaha-usaha guna

merehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya

pembelian mesin-mesin, bangunan dan tanah atau pabrik. Kredit ini

memerlukan proses penyelesaian jangka panjang , seperti yang dikemukakan

Teguh (1996:105) kredit investasi akan memakan proses penyelesaian jangka

panjang karena proses produksi juga dalam jangka panjang, sedangkan di sisi

lain harga-harga barang modal saat pengadaan cukup mahal. Oleh karena itu

pelunasan harus dilakukan bertahap sesuai kemampuan perusahaan nasabah

untuk menyisihkan saldo uang kasnya. Kredit ini memerlukan biaya operasional

dan administrasi serta unceertainty risk yang besar. 1.2 Kredit modal kerja

Kredit modal kerja, yaitu kredit yang digunakan untuk meningkatkan

produksi dalam operasionalnya seperti membeli bahan baku atau membayar

gaji pegawai. Menurut Teguh (1996:105) ”kredit modal kerja diberikan dalam

jangka waktu pendek sesuai dengan siklus usaha dari perusahaan tersebut.

Dalam praktik, kredit ini dapat dilakukan perpanjangan; sepanjang

nasabahnya mampu memenuhi kewajiban-kewajiban pada bank dengan baik.”

Kredit modal kerja terdiri dari beberapa kategori yang akan

a. KMK Perdagangan Dalam Negeri.

b. KMK Industri.

c. KMK Perkebunan,Kehutanan dan Peternakan.

d. KMK Prasarana / Jasa-Jasa.

1.3Kredit konsumtif

Kredit konsumtif adalah kredit yang diberikan bank kepada pihak

ketiga/perorangan (termasuk karyawan sendiri) untuk keperluan konsumsi

berupa barang atau jasa dengan cara membeli, menyewa, atau dengan cara

lain. Dilihat dari segi jangka waktu, terdiri dari :

1. Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum satu

tahun

2. Kredit jangka menengah, yaitu kredit yang berjangka waktu antara 1 tahun

sampai 3 tahun.

3. Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari tiga

tahun.

Ada beberapa aspek yang diperlukan perbankan sebagai bahan pertimbangan

dalam penyaluran kredit,yaitu :

1. Aspek yuridis 2. Aspek pemasaran

3. Aspek manajemen dan organisasi 4. Aspek teknis

5. Aspek keuangan.

Penelitian ini lebih berfokus pada penilaian aspek keuangan dengan

menggunakan beberapa variabel berupa rasio keuangan yang diperkirakan

berpengaruh terhadap penyaluran kredit. Fungsi kredit secara luas

1) Untuk meningkatkan daya guna uang,

2) Untuk meningkatkan peredaran dan lalu lintas uang,

3) Untuk meningkatkan daya guna barang,

4) Untuk meningkatkan peredaran barang,

5) Sebagai stabilitas ekonomi,

6) Untuk meningkatkan kegairahan berusaha,

7) Untuk meningkatkan pemerataan pendapatan nasional,

8) Untuk meningkatkan hubungan internasional.

2.3.1 Prinsip-Prinsip Pemberian Kredit

Ada beberapa aspek yang diperlukan perbankan sebagai bahan

pertimbangan dalam pemberian kredit pada debiyur yaitu dengan 5 of C dan studi

kelayakan. Dengan 5 of C, yaitu:

1. Character

Analisis ini untuk mengetahui sifat atau watak calon nasabah. Watak dapat

dilihat dari masa lalu nasabah melalui pengamatan, pengalaman, riwayat

hidup, maupun hasil wawancara.

2. Capacity

Analisis yang digunakan untuk melihat kemampuan nasabah dalam membayar

kredit. Untuk menilai kemampuan nasabah dapat dinilai dari dokumen yang

dimiliki, hasil konfirmasi dengan pihak yang memiliki kewenangan

mengeluarkan surat tertentu (misalnya penghasilan seseorang), hasil

3. Capital

Analisis ini digunakan untuk menilai modal yang dimiliki oleh nasabah untuk

membiayai kredit. Hal ini penting karena bank tidak akan membiayai kredit

tersebut 100%. Artinya harus ada modal dari nasabah. Tujuannya adalah jika

nasabah juga ikut memiliki modal yang ditanamkan pada kegiatan tersebut,

nasabah juga akan merasa memiliki sehingga termotivasi untuk bekerja

sungguh-sungguh agar usaha tersebut berhasil, dan mampu membayar

kewajiban kreditnya.

4. Condition

Analisis ini digunakan untuk menilai kondisi umum saat ini dan yang akan

datang tentunya. Kondisi yang akan dinilai terutama kondisi ekonomi saat ini,

apakah layak untuk membiayai kredit untuk sektor tertentu.

5. Collateral

Analisis yang menilai jaminan yang diberikan nasabah kepada bank dalam

rangka pembiayaan kredit yang diajukannya. Jaminan ini digunakan sebagai

alternatif terakhir bagi bank untuk berjaga-jaga kalau terjadi kemacetan

terhadap kredit yang dibiayai.

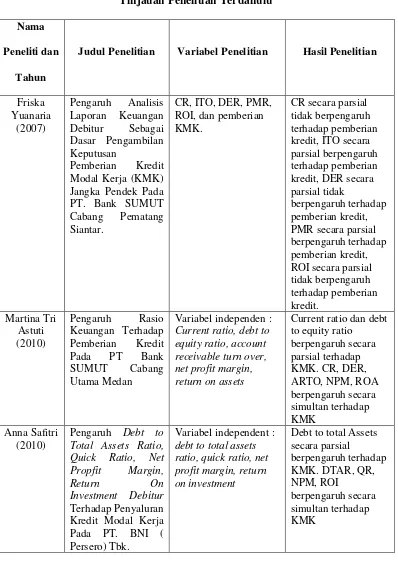

2.4 Tinjauan Penelitian Terdahulu

Penelitian yang dilaksanakan ini merujuk pada penelitian yang telah dilakukan

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama

Peneliti dan

Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian

Friska Current ratio, debt to equity ratio, account receivable turn over, net profit margin, return on assets

Current ratio dan debt to equity ratio debt to total assets ratio, quick ratio, net profit margin, return on investment

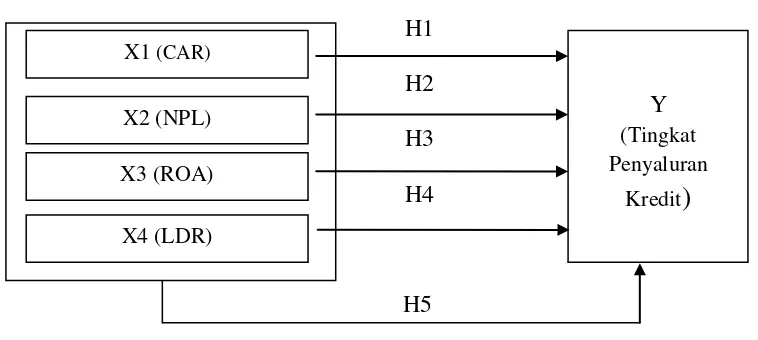

2.5 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau eksplorasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian secara merumuskan hipotesis. Kerangka konseptual yang digunakan dalam penelitian ini terdiri dari empat variabel bebas dan satu variabel terikat. Variabel bebas yang

digunakan yaitu variabel CAR, NPL, ROA, dan LDR dan variabel terikat yang digunakan tingkat penyaluran kredit bank. Sebagai dasar untuk merumuskan hipotesis, berikut kerangka pikir teoritis yang menunjukkan pengaruh variabel CAR, NPL, ROA, dan LDR terhadap kredit dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual H1

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara

teoritis antara variabel-variabel penelitian yaitu variabel-variabel bebas dengan variabel yang terikat.

Rasio keuangan bank merupakan salah satu indikator untuk menilai tingkat kesehatan bank dalam hal posisi keuangan bank tersebut. Jika rasio keuangan bank menunjukkan angka yang baik, maka bank tersebut dapat dikatakan sehat atau dalam posisi keuangan yang stabil.

Rasio kecukupan modal (Capital Adequacy Ratio) atau CAR digunakan untuk mengukur rasio kinerja bank khususnya untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Semakin besar CAR suatu bank maka akan semakin baik pula kemampuan bank dalam menanggung risiko kerugian yang kemungkinan dihadapi bank tersebut terutama dalam menyalurkan kredit yang memiliki bobot risiko yang cukup besar.

Rasio return on assets (ROA) merupakan kemampuan dari modal yang diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan. ROA menggunakan laba sebagai salah satu cara untuk menilai efektivitas dalam penggunaan aktiva perusahaan dalam menghasilkan laba. Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula ROA, hal itu berarti bahwa perusahaan semakin efektif dalam penggunaan aktiva untuk menghasilkan keuntungan. Dan keuntungan tersebut merupakan salah satu kontribusi dari tingkat kredit yang diberikan besar dengan tingkat NPL yang dapat ditekan.

Rasio Loan Deposit Ratio (LDR) merupakan rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. LDR adalah suatu pengukuran yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman nasabah. Rasio ini digunakan untuk mengukur likuiditas. Rasio LDR yang tinggi menunjukkan bahwa suatu bank meminjamkan seluruh dananya atau relatif tidak likuid, sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan. LDR disebut juga rasio kredit terhadap total dana pihak ketiga yang digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk kredit. Semakin besar LDR suatu bank maka semakin besar pula kredit yang diberikan kepada nasabah yang dananya berasal dari dana pihak ketiga atau dana dari para nasabah bank tersebut yang mencakup deposito berjangka, giro, dan tabungan.

2.6 Hipotesis Penelitian

Hipotesis penelitian adalah jawaban sementara dari permasalahan penelitian yang biasa dirumuskan dalam bentuk yang dapat diuji secara empiris. Dalam suatu penelitian, hipotesis merupakan pedoman karena data yang dikumpulkan adalah data yang berhubungan dengan variabel-variabel yang dinyatakan dalam hipotesis tersebut. Berdasarkan latar belakang, tinjauan teoritis dan kerangka konseptual diatas maka hipotesis dalam penelitian ini adalah:

H1 : CAR berpengaruh secara parsial terhadap Tingkat Penyaluran Kredit.

H2 : NPL berpengaruh secara parsial terhadap Tingkat Penyaluran Kredit.

H3 : ROA berpengaruh secara parsial terhadap Tingkat Penyaluran Kredit.

H4 : LDR berpengaruh secara parsial terhadap Tingkat Penyaluran Kredit.

H5 : CAR, NPL, ROA dan LDR berpengaruh secara simultan terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif dengan hubungan kausal, sebab tujuan penelitian berusaha menjelaskan hubungan sebab akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis. Menurut Rochaety, dkk (2009:17), penelitian asosiatif bertujuan untuk mengetahui hubungan antar dua variabel atau lebih dalam hal penelitian ini untuk mengetahui adanya hubungan variabel rasio keuangan bank terhadap tingkat penyaluran kredit.

3.2 Tempat dan waktu penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia. Penelitian ini mengambil periode pengamatan mulai dari tahun 2009 sampai dengan 2011. Penelitian ini direncanakan akan dilaksanakan dari bulan Oktober 2012 sampai Mei 2013 dengan rincian jadwal penelitian sebagai berikut:

Tabel 3.1 Jadwal Penelitian

No Keterangan Mar’13 April’13 Mei’13 Juni’13 Juli ‘13 1 Pengajuan Judul

2 Penyusunan Proposal 3 Pengumpulan dan Analisis

Data

3.3 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian ini dikelompokkan menjadi dua kelompok, yaitu: (1) variabel independen, dan (2) variabel dependen. Variabel independen yang merupakan rasio keuangan bank diwakili oleh CAR (rasio solvabilitas), NPL (rasio aktiva produktif), ROA (rasio profitabilitas), dan LDR (rasio likuiditas) sedangkan variabel terikatnya adalah tingkat penyaluran kredit. Adapun definisi operasional dan pengukuran dari masing-masing variabel tersebut adalah sebagai berikut:

3.3.1 Tingkat Penyaluran Kredit Bank (Y)

Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. UU No. 10 tahun 1998 menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dalam penelitian ini besarnya kredit dilihat dari nilai rupiah yang disalurkan setiap tahunnya oleh masing- masing perusahaan perbankan di Indonesia. Jika seseorang menggunakan jasa kredit, maka ia akan dikenakan bunga tagihan.

3.3.2 Capital Adequacy Ratio (X1)

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal bank yang diukur berdasarkan perbandingan antara jumlah modal dengan aktiva tertimbang menurut risiko (ATMR). CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva. bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank. Rasio ini dapat dirumuskan sebagai berikut :

Capital Adequacy Ratio = �����

����

x 100%

Perhitungan Modal dan Aktiva Tertimbang Menurut Risiko dilakukan berdasarkan ketentuan Kewajiban Penyediaan Modal Minimum yang berlaku.

3.3.3 Non Performing Loan (X2)

Cara menghitungnya adalah dengan membandingkan jumlah kredit bermasalah dibagi dengan kredit yang disalurkan kemudian dikalikan dengan 100% Semakin kecil persentase NPL, maka semakin baik kualitas pinjaman dari lembaga tersebut dan dana anda yang ditempatkan terjamin keamanannya.

Non Performing Loan = ����������������������

�����������

x 100%

Terjadinya non performing loan biasanya disebabkan oleh kredit yang disalurkan kepada usaha yang kurang produktif.

2. Tidak adanya lembaga yang menjamin pengembalian / angsuran dari pinjaman yang diberikan.

3. Tidak ada jaminan bahwa setiap bulan debitur akan mampu membayar. 4. Adanya debitur / nasabah yang nakal.

3.3.4 Return On Assets (X3)

Return On Total Asset (ROA) menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return On Total Asset

(ROA) merupakan rasio yang terpenting di antara rasio profitabilitas yang ada (Ang, 1997). Return On Total Asset (ROA) atau yang sering disebut juga Return On Investment (ROI) diperoleh dengan cara membandingkan laba bersih setelah pajak terhadap total aktiva. Secara matematis ROA dapat dirumuskan sebagai berikut:

Return On Total Assets = ����������������������

����������� X 100%

3.3.5 Loan Deposit Ratio (X4)

Loan Deposit Ratio = ��������������������

�����������

x 100%

Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepadabank lain). Dana pihak ketiga mencakup giro, tabungan, deposito (tidak termasuk giro dan deposito antar bank).

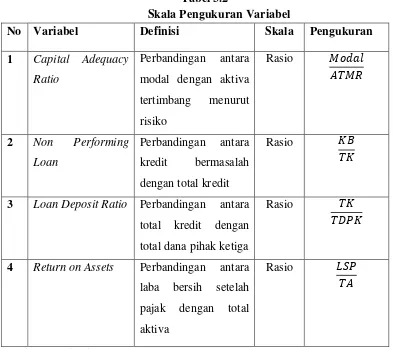

Tabel 3.2

Skala Pengukuran Variabel

No Variabel Definisi Skala Pengukuran

1 Capital Adequacy

Ratio

Perbandingan antara modal dengan aktiva tertimbang menurut

3 Loan Deposit Ratio Perbandingan antara total kredit dengan total dana pihak ketiga

Rasio ��

����

4 Return on Assets Perbandingan antara laba bersih setelah pajak dengan total aktiva

Rasio ���

��

Sumber : Data diolah

Keterangan:

ATMR: Aktiva tertimbang menurut risiko, KB: Kredit bermasalah, TK: Total kredit, TDPK: Total

3.4 Populasi dan Sampel Penelitian

Populasi menurut Usman (2003:181) adalah “semua nilai baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif, dari pada karakteristik tertentu mengenai sekelompok obyek yang lengkap dan jelas”. Adapun populasi dalam penelitian ini adalah perusahaan-perusahaan perbankan yang sudah go public di Bursa Efek Jakarta periode waktu 2009-2011 di mana data diperoleh dari sumber data sekunder. Menurut Usman (2003) sumber data sekunder adalah “data-data yang dikumpulkan oleh peneliti melalui pihak kedua atau tangan kedua”.

Sampel menurut Soehartono (1999) adalah suatu bagian dari populasi yang akan diteliti dan dianggap dapat menggambarkan populasinya. Teknik penentuan sampel dalam penelitian ini adalah dengan menggunakan purposive sampling. Teknik ini ditentukan untuk memilih anggota sampel secara khusus berdasarkan tujuan penelitian dan kesesuaian kriteria-kriteria yang telah ditetapkan oleh peneliti.

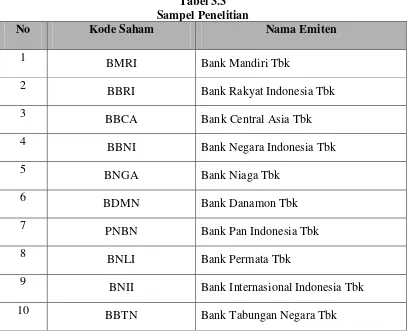

Tabel 3.3 Sampel Penelitian

No Kode Saham Nama Emiten

1

BMRI Bank Mandiri Tbk 2

BBRI Bank Rakyat Indonesia Tbk 3

BBCA Bank Central Asia Tbk 4

BBNI Bank Negara Indonesia Tbk 5

BNGA Bank Niaga Tbk

6

BDMN Bank Danamon Tbk

7

PNBN Bank Pan Indonesia Tbk 8

BNLI Bank Permata Tbk 9

BNII Bank Internasional Indonesia Tbk 10

BBTN Bank Tabungan Negara Tbk Sumber: Indonesia Capital Market Directory

3.5 Jenis Data

Jenis data yang dipakai adalah data sekunder, berupa data-data laporan keuangan perusahaan perbankan yang terdaftar di bursa efek Indonesia melalui situs resminya, yaitu: www.idx.co.id dan ringkasan laporan keuangan perusahaan yang terdapat pada Indonesian Capital Market Directory (ICMD).

3.6 Metode Pengumpulan Data

dipublikasikan olah BEI melalui Indonesian Capital Market Directory (ICMD) serta dari berbagai buku pendukung dan sumber-sumber lainnya yang berhubungan dengan rasio keuangan bank.

3.7 Teknik Pengolahan Data 3.7.1 Pengujian Asumsi Klasik

Uji asumsi klasik merupakan prasyarat analisis regresi linier berganda. Sebelum melakukan pengujian hipotesis yang diajukan dalam penelitian perlu dilakukan pengujian asumsi klasik yang meliputi; uji normalitas, uji multikolonieritas, uji autokorelasi, dan uji heteroskedastisitas.

3.7.1.1 Uji Normalitas

Menurut Imam Ghozali (2009) menyataan bahwa uji normalitis adalah untuk menguji apakah dalam model regresi, variabel independen dan dependennya memilki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Pada prinsipnya normalitas data dapat diketahui dengan melihat penyebaran data (titik) pada sumbu diagonal pada grafik atau histogram dari residualnya. Data normal dan tidak normal dapat diuraikan sebagai berikut (Ghozali, 2009);

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal atau grafk histogramnya, tidak menunjukkan pola terdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Menurut imam ghozali (2009) uji normalitas dengan grafik dapat menyesatkan apabila tidak hati-hati secara visual kelihatan normal, pada hal secara statistic bisa sebaliknya. Oleh sebab itu dianjurkan selain menggunakan uji grafik dilengkapi dengan uji statistik. Uji statistik yang digunakan dalam penelitian ini untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogrov-Smirov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0 : Data residual berdistribusi normal apabila nilai signifikan < 5% (0,05). HA : Data residual tidak berdistribusi normal apabila nilai signifikan > 5% (0,05). 3.7.1.2 Uji Multiolinearitas

Yang dimaksud dengan multiolinearitas persamaan regeresi berganda yaitu kolerasi antara varibael-variabel bebas diantara satu dengan yang lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkolerasi, maka variabel-variabel tidak orthogonal.

terpilh yang tidak dapat dijelaska oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolineritas yang tinggi. Nilai cut off yang umum dipakai adalah tolerance 0,10 atau sama dengan nilai VIF 10.

Setiap peneliti harus menentukan tingkat kolinearitas yang masih dapat diterima. Sedangkan TOL (tolerance) besarnya variasi dari suatu variabel independen yang tidak dijelaskan oleh variabel independent lainnya. Nilai TOL berkebalikan dengan VIF. Batas TOL dibawah 0,1 dan VIF batasnya diatas 10. Apabila TOL dibawah 0,1 atau VIF diatas 10, maka terjadi multikolinieritas. Konsekuensinya adanya multikolinieritas menyebabkan standart error cenderung semakin besar.

3.7.1.3 Uji Heteroskedasitas

telah diprediksi dan submbu X residual (Y prediksi-Y sesungguhnya) yang telah di standardized. Dasar analisis heteroskedasitas, sebagai berikut :

1. Jika ada pola tertentu, seperti titik yang membentuk pola yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterodastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan bawah angka 0 pada sumbu Y, maka tidak heterokedastisitas.

3.7.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengunaan pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2009). Untuk menguji keberadaan autokorelasi dalam penelitian ini digunakan uji statistic Durbin-Watson. Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag di antara variabel independen. Hipotesis yang akan diujii adalah:

• H0 : tidak ada autokorelasi (r = 0)