PENGARUH BAGI HASIL TERHADAP JUMLAH DANA DEPOSITO SYARIAH MUDHARABAH YANG ADA PADA BANK SYARIAH MANDIRI

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh :

RIZQA RIZQIANA NIM : 206046103872

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu

persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai

dengan ketentuan yang berlaku pada Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi

yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 23 September 2010

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan kenikmatan dan

karunia-Nya, shalawat dan salam semoga selalu tercurah kehadirat Rasul pembawa

cahaya, Muhammad SAW. Penulis menyadari selainya penulisan skripsi ini tidak terlepas

dari bantuan banyak pihak. Untuk itu, sudah sepantasnya penulis menyampaikan ucapan

terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang

berkontribusi dalam proses penyelesaian skripsi ini, terutama kapada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM, Dekan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag dan Bapak Ah. Azharuddin Lathif, M.Ag, MH, ketua dan

sekretaris Program Studi Muamalat.

3. Bapak Dr. Djawahir Hejazziey, SH, MA, dan Bapak Drs. H. Ahmad Yani, M.Ag,

ketua dan sekretaris koordinator teknis program Non-Reguler.

4. Bapak Dr. Asep Saepuddin Jahar, MA dan Bapak Fahmi M Ahmadi, S. Ag, M. Si,

selaku dosen pembimbing yang telah mencurahkan tenaga dan pikirannya selama

proses penyelesaian skripsi.

5. Pimpinan dan staf Perpustakaan Utama dan Perpustakaan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta yang telah membantu penulis mendapatkan

literatur selama proses penyelesaian skripsi.

6. Kedua orangtua tercinta, adik dan kakak-kakak tersayang yang selalu memberikan

dukungan dan doa “skripsi dan gelar S1 ini penulis persembahkan dan hadiahkan untuk kalian”.

7. Seluruh anggota Perbankan Syariah angkatan Tahun 2006 Program Non-Reguler,

khususnya anggota Perbankan Syariah B yang seperjuangan (dila, ary, eko, putri,

reza, amy, dini, dewi, fahd, wita, mikiy, inez, dll yang tidak bisa disebutkan

satu-persatu), bahagia sekali bisa menjadi bagian dari kalian.

8. Seluruh pihak yang membantu dalam proses penyelesaian skripsi ini yang tidak bisa

disebutkan satu-persatu.

Semoga bantuan dari semua pihak bernilai amal shaleh dari sisi Allah SWT.

Akhirnya penulis berharap semoga skripsi ini dapat memberikan manfaat dan kontribusi

bagi pengembangan ilmu Ekonomi Islam.

Jakarta, 22 Agustus 2010

Penulis

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL v

DAFTAR GAMBAR vi

BAB 1 PENDAHULUAN A. Latar Belakang Masalah 1

B. Pembatasan Dan Perumusan Masalah 5

C. Tujuan dan Manfaat Penelitian 6

D. Review Studi Terdahulu 7

E. Sistematika Penulisan 9

BAB II LANDASAN TEORI A. Konsep Bagi Hasil 1. Menurut Pengertian Umum 11

2. Menurut Kajian Fikih 17

B. Deposito Syariah 19

BAB III METODE PENELITIAN A. Jenis Penelitian 25

B. Hipotesa 25

C. Teknik Analisis Data 26

D. Mendesain Variabel 26

BAB IV ANALISIS DAN HASIL PEMBAHASAN

A. Bagi Hasil Pada Bank Syariah Mandiri 28

B. Deposito Pada Bank Syariah Mandiri 37

C. Pengaruh Bagi Hasil Terhadap Jumlah Dana Deposito Syariah Mudharabah Pada Bank Syariah Mandiri 42

BAB V PENUTUP A. Kesimpulan 49

B. Saran 51

Daftar Pustaka 53

Lampiran 56

DAFTAR TABEL

1. Tabel 2.1 Perbedaan Bagi Hasil dengan Sistem Bunga 19

2. Tabel 4.1 Nisbah Pada Deposito BSM 34

3. Tabel 4.2 Data Bagi Hasil Deposan Tahun 2007-2009 35

4. Tabel 4.3 Syarat dan Prosedur Bagi Nasabah Deposan 38

5. Tabel 4.4 Data Rata-rata Saldo Deposan BSM 40

6. Tabel 4.5 Descriptive Statistics 42

7. Tabel 4.6 Correlations 42

8. Tabel 4.7 Variabel Entered / Removed 43

9. Tabel 4.8 Model Summary b 43

10. Tabel 4.9 ANNOVA b 44

11. Tabel 4.10 Coefficients 44

12. Tabel 4.11 Tingkat Hubungan Korelasi 45

13. Tabel 4.12 Residual Statistics 46

DAFTAR GAMBAR

1. Gambar 4.1 Konsep Bagi Hasil Bank Syariah Mandiri 28

2. Gambar 4.2 Tahapan Perhitungan Bagi Hasil Bank Syariah Mandiri 31

3. Gambar 4.3 Tingkat Pertumbuhan Bagi Hasil Bank Syariah Mandiri 36

4. Ganabar 4.4 Tingkat Pertumbuhan Saldo Rata-rata Deposan

Bank Syariah Mandiri 41

5. Gambar 4.5 Histogram 47

6. Gambar 4.6 Normal P-Plot of Regression Standardized Residual 48

BAB I PENDAHULUAN A. Latar Belakang

Bagi keuntungan/bagi hasil merupakan ciri utama bagi lembaga keuangan tanpa

bunga/Bank Islam. Dinamakan lembaga keuangan bagi hasil oleh karena sesungguhnya

lembaga ini memperoleh keuntungan dari apa yang dihasilkan dari upayanya

mengelola dana pihak ketiga.

Nisbah bagi hasil merupakan faktor penting dalam menentukan bagi hasil di

bank syariah. Sebab aspek nisbah merupakan aspek yang disepakati bersama antara

kedua belah pihak yang melakukan transaksi.1

Dalam hal melakukan pengelolaan dana milik nasabah Deposito, Dewan

Syariah Nasional MUI telah mengeluarkan fatwa yang menyatakan bahwa deposito

yang dibenarkan adalah deposito yang berdasarkan prinsip mudharabah2. Dimana Bank Syariah bertindak sebagai mudharib (pengelola dana) sedangkan nasabah Bertindak sebagai shahibul maal (pemilik dana) dalam kapasitasnya sebagai

mudharib, bank syariah dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkanya, termasuk melakukan

akad mudharabah pada dana dari pihak ketiga.

Dengan demikian, Bank Syariah dalam kapasitasnya sebagai mudharib

memiliki sifat sebagai seorang wali amanah (trustee), yakni harus berhati-hati atau bijaksana serta beritikad baik dan bertanggung jawab atas segala sesuatu yang timbul

akibat kesalahan atau kelalainnya. Di samping itu bank syariah juga bertindak sebagai

1

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonesia, 2004), h. 123.

2

kuasa dari usaha bisnis pemilik dana yang diharapkan dapat memperoleh keuntungan

seoptimal mungkin tanpa melanggar batas syariah

Pembiayaan memiliki peranan penting dalam mengelola dana Deposito, karena

pembiayaan merupakan bagian terbesar dari pendapatan bank dan tentunya pula

berpengaruh terhadap bagi hasil yang diterima nasabah pemilik dana. Apabila bank

syariah tidak mampu menyalurkan pembiayaannya, sementara dana yang terhimpun

dari shahibul maal (dana pihak ke tiga) terus bertambah, maka akan terdapat banyak dana idle (menganggur), yang dapat berpengaruh terhadap pendapatan dari margin bagi hasil. Hal ini pula yang akan menyebabkan penurunan dana pihak ke tiga (DPK) pada

Bank Syariah.

Dari hasil pembiayaan, Bank syariah akan membagi hasilkan kepada pemilik

dana atau pemilik deposito sesuai dengan nisbah yang telah disepakati dan telah

dituangkan dalam akad pembukuan rekening. Dalam mengelola dana tersebut, bank

tidak bertanggung jawab terhadap kerugian yang bukan disebabkan oleh kelalaianya.

Namun, apabila terjadi itu adalah miss management (salah urus), oleh karena itu bank bertanggung jawab penuh atas kerugian tersebut.

Deposito merupakan investment account atau salah satu instrumen keuangan utama bank islam dalam mengerahkan dana masyarakat, Investment account tersebut juga dianggap sebagai instrumen keuangan yang utama untuk menarik dana pihak

ketiga bagi sistem perbankan islam.3 Oleh karena itu bank harus lebih giat untuk

mengembangkan kegiatan oprasionalnya dalam hal untuk menarik minat masyarakat

3

agar dapat menginvestasikan dananya berupa deposito yang dalam hal ini merupakan

investment account.

Dalam menginvestasikan dana depositonya pada bank syariah, nasabah

memiliki beragam motif dan tujuan. Seperti untuk berjaga-jaga terhadap ketidak

pastian yang akan datang, untuk persiapan pembelian suatu barang konsumsi di masa

depan, ataupun untuk mengakumulasikan kekayaannya.

Dengan investasi maka seseorang rela mengorbankan konsumsinya sekarang

dengan harapan akan mendapatkan hasil (return) di masa datang. Demikian pula, seseorang akan mengalokasikan sebagian dari anggarannya untuk investasi, yaitu

menanamkan dananya pada sektor produktif.

Dana yang tidak diinvestasikan pada dasarnya tidak berbeda dengan harta yang

menganggur. Menganggurkan harta selain tidak menciptakan produktifitas dan nilai

tambah bagi perekonomian, juga sangat tidak dianjurkan dalam ajaran islam. Bahkan

harta seperti ini akan dikenai zakat sebesar 2,5% per tahun sehingga jumlah

nominalnya akan semakin menurun dari waktu ke waktu. Artinya, anggaran yang

dimilikinya akan terus semakin kecil dan berkurang sebanyak 2,5% setiap tahunnya.

Sementara itu, jika diinvestsikan maka harta itu berarti telah menciptakan

produktifitas dan nilai tambah bagi perekonomian dan sangat dianjurkan dalam ajaran

islam. Dengan mendepositokan dananya maka dana yang diinvestasikan ini dapat

memberikan pendapatan (return of investment). Pada gilirannya hal ini akan meningkatkan anggaran yang dimiliki dari waktu ke waktu.

Bagi hasil pada bank syariah sering disebut sebagai pengganti bunga pada bank

bersifat fluktuatif, artinya tergantung dari kondisi usaha yang telah dijalankan. Oleh

karena itu bank syariah harus seoptimal mungkin untuk mengelola dana pihak ketiga

yang tentunya tanpa melanggar aspek kesyariahanya agar bagi hasil yang didapatkan

akan meningkat, karena dengan hal ini nasabah akan tertarik untuk mendepositokan

dananya dan bank juga akan lebih mudah untuk mendapatkan modal berupa dana

pihak ketiga dari para nasabah deposan. Selain itu dengan meningkatnya profitabilitas

bank maupun nasabahnya, hal itu menunjukan bahwa kinerja perbankan khususnya

perbankan syariah yang tinggi.

Perbankan syariah menekankan pada profit sharing, dengan pengertian bahwa simpanan yang ditabung atau di depositokan pada bank syariah nantinya akan

digunakan untuk pembiayaan ke sektor riil oleh bank syariah, kemudian hasil atau

keuntungan yang didapat akan di bagi menurut nisbah yang disepakati bersama. Jika

keuntungan yang didapat besar maka bagi hasil yang didapat juga besar, berbeda

dengan bank konvensional yang menerapkan sistem bunga dalam pengambilan

keuntungannya, sehingga keuntungan yang didapat oleh para nasabahnyapun bersifat

tetap tanpa memperdulikan apakah bank tersebut memperoleh keuntungan besar

ataupun kecil. Akan tetapi, walaupun kemungkinan resikonya cukup besar, banyak

masyarakat sekarang yang menjadikan bank syariah sebagai ladang bisnis yang

menggiurkan dan lebih berminat untuk mendepositokan dananya pada bank syariah

yang dikarenakan tingkat keuntungan dari dana yang diinvestasikan lebih besar.

Berdasarkan pada fenomena tersebut, maka diperlukan suatu kajian yang

mendalam untuk mengetahui seberapa besar Pengaruh Bagi Hasil Terhadap Jumlah

maka penulis mencoba untuk menelitinya dalam sebuah skripsi yang berjudul,

“Pengaruh Bagi Hasil Terhadap Jumlah Dana Deposito Syariah Mudharabah yang ada Pada Bank Syariah Mandiri”.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Mengingat luasnya pembahasan tentang Bagi hasil, maka penulis akan

membicarakan seputar Pengaruh Bagi hasil terhadap jumlah dana deposito syariah

mudharabah yang ada pada bank syariah mandiri.

2. Perumusan masalah

Berdasarkan apa yang telah dikemukakan diatas, maka pokok masalah akan

dirumuskan ke dalam beberapa pertanyaan sebagai berikut:

a. Bagaimana mekanisme perhitungan bagi hasil pada Bank Syariah Mandiri?

b. Bagaimana pengaruhi bagi hasil terhadap jumlah dana deposito syariah

mudharabah yang ada pada Bank Syariah Mandiri?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian.

a. Untuk mengetahui bagaimana mekanisme perhitungan bagi hasil pada Bank

Syariah Mandiri.

b. Untuk mengetahui pengaruh bagi hasil terhadap jumlah dana deposito syariah

mudharabah yang ada pada Bank Syariah Mandiri.

2. Manfaat Penelitian.

Sebagai media pengembangan dan aplikasi ilmu pengetahuan mengenai bagi

hasil pada bank yang didapat di bangku kuliah sekaligus memberikan

tambahan pengetahuan dan pengalaman pada bidang tersebut.

b. Bagi Perusahaan

a. Sebagai sumber informasi mengenai pelaksanaan dalam menentukan

bagi hasil pada Bank Syariah Mandiri.

b. Sebagai bahan masukan untuk memecahkan masalah dalam penentuan

bagi hasil yang dapat menimbulakan minat bagi nasabah deposan

untuk menginvestasikan dananya di Bank Syariah Mandiri.

c. Bagi Pihak Lain

Sebagai bahan yang bermanfaat untuk menambah pengetahuan tentang

bagi hasil dan dapat digunakan sebagai bahan perbandingan bagi yang

tertarik sehingga dapat dikembangkan lebih lanjut, khususnya BI di

kemudian hari.

D. Review Studi Terdahulu

Untuk menghindari penelitian dengan objek yang sama, maka diperlukan

kajian terhadap kajian-kajian terdahulu. Terdapat beberapa penelitian yang dilakukan

baik oleh praktisi ataupun oleh mahasiswa mengenai fenomena yang berkaitan

dengan penelitian. Di bawah ini terdapat beberapa penelitian berhubungan dengan

penelitian yang dilakukan oleh penulis pada saat ini, yaitu :

Skripsi ini menerangkan bahwa deposito mudharabah merupakan suatu

investasi yang dijadikan sebagai alat penghimpun dana oleh bank dan

berdasarkan prinsip bagi hasil, yang penarikannya pada saat jatuh tempo.

Sedangkan penerapan akad mudharabah mutlaqah dalam produk deposito

mudharabah pada BMT Fajar Siddiq memberikan kebebasan pada BMT

(mudharib) untuk mengelola dana deposan (shahibul maal) kedalam aktiva produktif tanpa adanya batasan. Sistem bagi hasil yang ditetapkan BMT tersebut

adalah revenue sharing. Dengan alasan agar manajemen lebih hati-hati dan produktif demi mendapatkan keuntungan yang besar.

2. Analisa SWOT Terhadap Deposito Mudharabah (Studi Kasus Pada PT. Bank Muamalat Indonesia. Tbk Cabang Pembantu Kalimalang) - M. Romi Neskens (FSH/Muamalat/Perbankan Syariah 2006).

Dalam skripsi ini dibahas mengenai syariah charge card, dengan akad dan implementasinya pada BII Syariah sekaligus disampaikan pada skripsi ini juga,

bahwa produk deposito mudharabah adalah sejenis dana investasi yang sifatnya sesuai dengan syariat islam yang penarikannya dikeluarkan pada waktu tertentu

(sesuai kesepakatan). Pemilik rekening deposito adalah perorangan /badan hukum.

Kelemahan dan ancaman dari produk deposito ini adalah kurang atau tidak adanya

promosi terhadap produk ini. Dan banyaknya pesaing dari bank konvensional yang

sudah mempunyai “tempat” terlebih dahulu dihati masyarakat/nasabah.

3. Pen

Pada PT. BPRS Al-Salaam Amal Salman) – Budi Yanto (FSH/Muamalat/Perbankan Syariah 2009).

Skripsi ini membahas tentang cara bank dalam menghimpun dana deposito

dari masyarakat serta penyalurannya kedalam produk pembiayaan. Skripsi ini juga

menjelaskan hubungan antara dana deposito dengan sumber dan penggunaan dana

pada BPRS. Serta membahas tentang pengaruh pengelolaaan dana deposito yang

ditinjau dari sisi profitabilitas pada BPRS Al-Salaam Amal Salman.

E Sistematika Penulisan

Penulis menyusun lima bab uraian, dimana dalam tiap-tiap bab dilengkapi

dengan sub-sub bab masing-masing yaitu sebagai berikut:

BAB I Pendahuluan

Pendahuluan, menjelaskan mengenai latar belakang penelitian, perumusan

masalah, tujuan dan manfaat penulisan, kajian pustaka, kerangka teori dan kerangka

konsep serta sistematika penulisan.

BAB II Landasan Teori

Landasan Teori, bab ini menjelaskan mengenai landasan teori yang digunakan

dalam pembahasan permasalahan seputar bagi hasil pada bank syariah mandiri dan

jumlah dana deposito syariah mudharabah pada bank syariah mandiri.

BAB III Metode Penelitian

Dalam bab ini penulis menjelaskan tentang metode penelitian yang digunakan

penulis yaitu jenis penelitian, pendekatan penelitian, jenis dan sumber data, hipotesa,

BAB IV Analisis Pembahasan

Analisis pembahasan, bab ini mengupas tentang analisis penelitian. Yaitu

mengetahui hubungan antara kedua variabel (bagi hasil dengan jumlah dana deposito

syariah mudharabah yang ada pada bank syariah mandiri).

BAB V Penutup

Penutup, dalam bab ini penulis membuat kesimpulan dan saran dari semua

pembahasan yang dijelaskan pada bab-bab sebelumnya, serta saran-saran yang dapat

BAB II

LANDASAN TEORI

A. Konsep Bagi Hasil

1. Menurut Pengertian Umum

Bagi keuntungan/bagi hasil merupakan ciri utama bagi lembaga keuangan

tanpa bunga/bank islam. Dinamakan lembaga keuangan bagi hasil, karena lembaga

ini memperoleh keuntungan dari apa yang dihasilkan dari upayanya mengelola

dana pihak ketiga. Seperti pada Al-qur’an surat al-Muzzammil ayat 20 yang

menganjurkan untuk melakukann kegiatan usaha.

Landasan hukum Al-qur’an surat al-Muzzammil ayat 20 :

“…dan dari orang-orang yang berjalan dimuka bumi mencari sebagian karunia Allah SWT…” (al-Muzzammil:20).

Landasan hukum hadist riwayat Ibn Majah: dari Shuhaib r.a Nabi SAW pernah

bersabda: “Tiga hal yang didalamnya terdapat keberkahan, yaitu jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan jewawut untuk keperluan sendiri, bukan untuk dijual.” (HR. Ibn Majah dari Shuhaib r.a)

Sistem bagi hasil merupakan sistem dimana dilakukannya perjanjian atau

ikatan bersama didalam melakukan kegiatan usaha. Di salam kegiatan usaha

diperjanjikan adanya pembagian hasil atas keuntungan yang akan didapat antara

kedua belah pihak atau lebih. Bagi hasil dalam sistem perbankan syari’ah

merupakan ciri khusus yang ditawarkan kapada masyarakat, dan di dalam aturan

dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil

antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan dibuat

dengan dasar kerelaan (An-Tarodhin) dimasing-masing pihak tanpa adanya unsur paksaan.

Mekanisme perhitungan bagi hasil yang diterapkan didalam perbankan

syari’ah terdiri dari dua sistem4, yaitu:

a. Profit Sharing

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost)5.

Di dalam istilah lain profit sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan

biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.6

Apabila pada perbankan syariah yang sering dipakai adalah istilah profit and loss sharing, di mana hal ini diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

Sistem profit and loss sharing dalam pelaksanaannya merupakan bentuk dari perjanjian kerjasama antara pemodal (investor) dan pengelola modal (enterpreneur) dalam menjalankan kegiatan usaha ekonomi, dimana diantara

4

Diakses pada 5 juli 2010 dari

multiply.com/journal/item/435/konsep_bagi_hasil_perbankan_syariah.

5

Diakses pada 5 juli 2010 dari Google.com//wikimedya.berbagi ilmu pengetahuan tentang profit shring.

6

keduanya akan terikat kontrak bahwa di dalam usaha tersebut jika mendapat

keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan di awal

perjanjian, dan begitu pula bila usaha mengalami kerugian akan ditanggung

bersama sesuai porsi masing-masing.7

Dalam sistem tersebut terdapat resiko atas kerugian yang sewaktu-waktu

dapat ditimbulkan. Apabila terdapat kerugian financial/materi, hanya pemilik

modal yang menanggung kerugian tersebut. Selain itu pengelola dana hanya

menanggung kerugian waktu dan keringat dari apa yang telah diusahakannya.

Kecuali mudharib (pengelola dana) lalai dalam melaksanakan tugasnya.

b. Revenue Sharing.

Revenue (pendapatan) dalam kamus ekonomi adalah hasil uang yang diterima oleh suatu perusahaan dari penjualan barang-barang (goods) dan jasa-jasa (services) yang dihasilkannya dari pendapatan penjualan (sales revenue).8 Berdasarkan definisi diatas dapat diambil kesimpulan bahwa arti

revenue pada prinsip ekonomi dapat diartikan sebagai total penerimaan dari hasil usaha dalam kegiatan produksi, yang merupakan jumlah dari total

pengeluaran atas barang ataupun jasa dikalikan dengan harga barang tersebut.

Unsur yang terdapat di dalam revenue meliputi total harga pokok penjualan ditambah dengan total selisih dari hasil pendapatan penjualan

tersebut. Tentunya di dalamnya meliputi modal (capital) ditambah dengan keuntungannya (profit).

7

azzanurlaila “analisa fatwa tentang kebolehan revenue”, artikel diakses pada 5 juli 2010 dari //azzanurlaila.blogspot.com/2009/06/analisa-fatwa-tentang-kebolehan-revenue_22.html

8

Berbeda dengan revenue yang dimaksud didalam arti perbankan. konvensional adalah jumlah dari penghasilan bunga bank yang diterima dari

penyaluran dananya atau jasa atas pinjaman maupun titipan yang diberikan

oleh bank. Jadi, revenue dalam bank konvensional merupakan total bunga keseluruhan dari setiap penyaluran dana yang dilakukannya.

Revenue pada perbankan Syari'ah adalah hasil yang diterima oleh bank dari penyaluran dana (investasi) ke dalam bentuk aktiva produktif, yaitu penempatan dana bank pada pihak lain. Hal ini merupakan selisih atau angka

lebih dari aktiva produktif dengan hasil penerimaan bank9.

Lebih jelasnya Revenue sharing dalam arti perbankan adalah perhitungan bagi hasil didasarkan kepada total seluruh pendapatan yang

diterima sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk

memperoleh pendapatan tersebut. Sistem revenue sharing berlaku pada pendapatan bank yang akan dibagikan dihitung berdasarkan pendapatan kotor

(gross sales), yang digunakan dalam menghitung bagi hasil untuk produk pendanaan bank.

Sedangkan Nisbah adalah pembagian keuntungan yang ditetapkan pada awal

terbentuknya akad yang terbentuk dalam persentasi yang disepakati oleh kedua

belah pihak yakni pada pihak bank dan pihak nasabah. Nisbah bagi hasil

merupakan faktor penting dalam menentukan bagi hasil di bank syariah, sebab

aspek nisbah merupakan aspek yang disepakati bersama antara kedua belah pihak

yang melakukan transaksi.10

9

Akmal Yahya, “Profit Distribution”, artikel diakses pada 5 juli 2010 dari http//www.ifibank.go.id

10

Bagi hasil menurut terminology asing dikenal sebagai profit sharing. Profit sharing dalan kamus ekonomi sering disebut sebagai pembagian laba. Secara definitif profit sharing diartikan sebagai “Distribusi dari berbagai bagian laba pada

para pegawai dari suatu perusahaan”11 Lebih lanjut dikatakan, bahwa hal itu dapat

berbentuk suatu bonus uang tunai tahunan yang didasarkan pada laba yang

diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran

mingguan dan bulanan.

Pada mekanisme bank syariah pendapatan bagi hasil ini berlaku untuk

produk-produk penyertaan, baik penyertaan menyeluruh, sebagian-sebagian

maupum bentuk bisnis koorporasi (kerjasama). Pihak-pihak yang terlibat dalam

kepentingan bisnis yang disevbutkan tadi, harus melakukan transparasi dan

kemitraan secara baik dan ideal. Sebab semua pengeluaran dan pemasukan rutin

yang berkaitan dengan bisnis penyertaan bukan untuk kepentingan pribadi yang

menjalankan proyek.

Bagi hasil atau profit sharing ini dapat juga diartikan sebagai sebuah bentuk kerjasama antara pihak investor dengan pihak pengelola dana. Istilahnya dalam perbankan syariah shahibul maal dengan pihak mudharib, dan nantinya akan ada pembagian hasil sesuai dengan persentase jatah bagi hasil (nisbah) sesuai dengan kesepakatan kedua belah pihak.

Contohnya adalah nasabah bank tersebut menaruh uangnya sebagai bentuk

investasi untuk dikelola oleh mudharib yakni pihak bank dengan nilai Nisbah 60% bagi pengelola dan 40% bagi investor. Dari penjelasan tersebut maka dapat

11

dikatakan bahwa nilai nisbah bersifat tetap, dan hanya bagi hasilnya yang bersifat

fluktuatif.

Jadi inti dari investasi bagi hasil pada dasarnya adalah terletak pada kerjasama

yang baik antara shahibul mal dengan mudharib12. Kerjasama atau partnership adalah karakter dalam perekonomian masyarakat islam.

Pembagian keuntungan dalam wujud bagi hasil dapat dilihat melalui dua

akad13, yaitu dengan akad mudharabah dan musyarakah, dimana akad mudharabah

adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik

dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana)

bertindak sebagai pengelola, dan keuntungan dibagi diantara mereka sesuai dengan

kesepakatan sedangkan kerugian finansial hanya ditanggung oleh pemilik dana14.

Sedangkan akad musyarakah adalah akad kerjasama antara kedua belah pihak atau

lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan

konstribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan

kesepakatan sedangkan kerugian berdasarkan porsi konstribusi dana.15

Jika bank konvensional membayar bunga kepada nasabahnya, maka bank

syariah membayar bagi hasil keuntungan sesuai dengan kesepakatan. Kesepakatan

bagi hasil ini ditetapkan dengan suatu angka nisbah. Nisbah antara bank dengan

nasabahnya ditentukan di awal, misalnya ditentukan porsi masing-masing pihak

60:40, yang berarti hasil usaha yang diperolah akan didisitribusikan sebesar 60%

bagi nasabah dan 40% bagi bank. Angka nisbah ini dengan mudah akan bisa

12

Muhammad, Manajemen Bank Syariah, (Yogyakarta: UPP AMPYKPN, 2003), h. 106.

13

Deskraining, BSM Basic Training, (Jakarta: PT. Bank Syariah Mandiri, 2010), h. 249.

14

PSAK No 105 paragraph 4.

15

didapatkan informasinya dengan bertanya ke customer service atau datang langsung dan melihat papan display “Perhitugan dan Distribusi Bagi Hasil” yang

ada di cabang bank syariah.

2. Menurut Kajian Fiqih

Para ulama fiqih memahami bahwa profit sharing / nisbah bagi hasil adalah

berbagi keuntungan dimana hal tersebut didasari dari akad mudharabah yang berarti

berbagi keuntungan maupun kerugian. Dimana akad mudharabah tersebut

merupakan akad yang sangat melekat unsur bagi hasil didalamnya.

Ulama hanafiyah berpendapat bahwa nisbah bagi hasil ditentukan pada awal

terbentuknya akad dan yang membedakan dengan bunga adalah, apabila dalam bagi

hasil dari usaha dapat berubah-ubah (fluktuatif) dan dapat saja terjadi resiko setiap

saat. Sehingga hasil dari persentase nisbah tersebut masih belum bias ditetapkan

nominalnya.16

Sedangkan menurut ulama syafiiyah dan Hanabilah mengatakan bahwa bagi

hasil merupakan pembagian keuntungan dari kontribusi modal yang telah

ditanamkan untuk menjalankan suatu usaha dalam melakukan kerjasama.17

Penetapan hak bertindak hukum bagi dua orang atau lebih pada sesuatu yang

mereka sepakati.18

Untuk menghindarkan praktik riba dalam perekonomian syariah khususnya

pada perbankan syariah maka para ulama fiqih membolehkan adanya nisbah bagi

hasil dan mengharamkan suku bunga dalam praktik ekonomi islam. Ulama

16

Kitab Fiqh Syar’i Tentang Ekonomi Syariah.

17

Lukmanul, “presentasi fiqh siyasah muamalah” artikel diakses pada 5 juli 2010 dari /www.slideshare.net/lukmanul/presentasi-fiqh-siyasahmuamalah-10

18

Indonesia (MUI), sebagaimana termaktub dalam Keputusan Fatwa Nomor 1/2004

tentang bunga (Interest/Fa'idah), menyatakan bahwa bunga bank itu riba, karenanya

haram untuk mengambilnya maupun memakannya.

Dari penjelasan para ulama fiqih diatas, maka dapat dibedakan antara bunga

dan bagi hasil sebagai berikut:

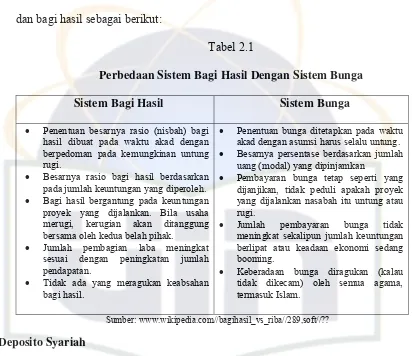

Tabel 2.1

Perbedaan Sistem Bagi Hasil Dengan Sistem Bunga

Sistem Bagi Hasil Sistem Bunga

• Penentuan besarnya rasio (nisbah) bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

• Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

• Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

• Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

• Tidak ada yang meragukan keabsahan bagi hasil.

• Penentuan bunga ditetapkan pada waktu akad dengan asumsi harus selalu untung.

• Besarnya persentase berdasarkan jumlah uang (modal) yang dipinjamkan

• Pembayaran bunga tetap seperti yang dijanjikan, tidak peduli apakah proyek yang dijalankan nasabah itu untung atau rugi.

• Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming.

• Keberadaan bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk Islam.

Sumber: www.wikipedia.com//bagihasil_vs_riba//289,soft//??

B. Deposito Syariah

Deposito merupakan salah satu dari produk perbankan yang dikeluarkan untuk

menarik dana pihak ketiga dari masyarakat. Tujuan dari produk deposito itu sendiri

adalah untuk mandapatkan modal dari pihak ketiga yang nantinya akan dikelola oleh

bank, hasilnya akan dibagihasilkan kepada kedua belah pihak yang melaksanakan

akad.

Seperti halnya pada tabungan, dalam deposito khususnya deposito syariah,

mudharib. Penerapan mudharabah dalam deposito dikarenakan kesesuaian yang telah ditetapkan diantara keduanya.19 Misalnya yang dikemukakan dalam akad

mudharabah mensyaratkan adanya tenggang waktu antara penyetoran dan penarikan agar dana itu bisa diputarkan. Tenggang waktu itu merupakan sifat deposito, bahkan

dalam deposito terdapat pengaturan waktu, seperti 30 hari, 90 hari dan seterusnya.20

Deposito biasanya terkait dengan pembungaan uang pada bank-bank

konvensional. Namun di dalam bank syariah, yang disebut dengan deposito itu tentu

bentuknya berbeda dengan yang di bank konvensional. Karena itu kemudian deposito

itu disebut dengan deposito syariah. Artinya, deposito dilakukan berdasarkan konsep

bagi hasil, bukan berdasarkan pembungaan uang yang mengandung riba. Bank

syariah punya produk deposito yang dijamin 100% aman dari riba. Sebab uang itu

memang tidak ditanamkan dengan sistem bunga, melainkan sistem bagi hasil. Juga

ada aturan bahwa bank syariah tersebut tidak dibenarkan menanamkan uang deposito

pada institusi yang punya produk haram, seperti pabrik minuman keras, narkoba,

pabrik rokok atau produk-produk haram lainnya.

Menurut Undang-Undang no. 21 tahun 2008 Perbankan Syariah adalah segala

sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, yang

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

kegiatan usahanya. Sedangkan pengertian Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk Simpanan dan menyalurkannya

kepada masyarakat yang bentuk kredit dan/atau bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat. Semua kegiatan perbankan di Indonesia dibawah

19

Muhammad Syafi’I Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Press, 2001), h. 157.

20

naungan dan pengawasan Bank Indonesia dan pengertian Bank Indonesia adalah

Bank Sentral Republik Indonesia sebagaimana dimaksud dalam Undang-Undang

Dasar Negara Republik Indonesia Tahun 1945.

Dengan demikian, pemutaran uang depostio tersebut tidak sampai melewati

wilayah yang diharamkan, tetapi hanya terbatas pada wilayah dunia usaha yang bersih

dan halal. Apalagi di setiap bank syariah sudah bisa dipastikan ada dewan pengawas

syariahnya, dimana dewan itu terdiri dari para pakar yang paham dengan hukum

perbankan syariah.

Dalam hal melakukan pengelolaan dana milik nasabah deposito, Dewan

Syariah Nasional MUI telah mengeluarkan fatwa yang menyatakan bahwa Deposito

yang dibenarkan adalah deposito yang berdasarkan prinsip Mudharabah21. Dimana

Bank Syariah bertindak sebagai mudharib (pengelola dana) sedangkan nasabah bertindak sebagai shahibul maal (pemilik dana) Dalam kapasitasnya sebagai

mudharib, bank syariah dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkanya, termasuk melakukan

akad mudharabah pada dana dari pihak ketiga.

Selain itu, Dewan Syariah Nasional juga memutuskan bahwa jumlah modal

dalam deposito harus dinyatakan dalam bentuk tunai dan bukan piutang, Pembagian

keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad

pembukuan rekening. Bank sebagai mudharib menutup biaya oprasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya, bank tidak

21

diperkenankan untuk mengurangi nisbah keuntungan nasabah tanpa persetujuan yang

bersangkutan.22

Dengan demikian, Bank syariah dalam kapasitasnya sebagai mudharib

memiliki sifat sebagai seorang wali amanah (trustee), yakni harus berhati-hati atau bijaksana serta beritikad baik dan bertanggung jawab atas segala sesuatu yang timbul

akibat kesalahan atau kelalainnya. Di samping itu bank syariah juga bertindak sebagai

kuasa dalam mengelola dana deposito yang diharapkan dapat memperoleh keuntungan

seoptimal mungkin tanpa melanggar batas syariah.

Deposito merupakan investment account atau salah satu instrumen keuangan utama bank islam dalam mengerahkan dana masyarakat. Investment account tersebut juga dianggap sebagai instrumen keuangan yang utama untuk menarik dana bagi sistem

perbankan islam.23 Oleh karena itu nasabah Deposan ini akan termotivasi untuk

menginvestasikan uangnya karena adanya peluang untuk mendapatkan keuntungan dari

dana yang diinvestasikan tersebut.

Menurut BI dalam kodifikasi produk perbankan syariah disebutkan bahwa

deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian antara nasabah dengan bank dengan sistem akad yang

disebut mudharabah. Dengan fitur dan mekanisme Bank bertindak sebagai pengelola

dana (mudharib) dan nasabah bertindak sebagai pemilik dana (shahibul maal), Pengelolaan dana oleh Bank dapat dilakukan sesuai batasan-batasan yang ditetapkan

oleh pemilik dana (mudharabah muqayyadah) atau dilakukan dengan tanpa batasan-batasan dari pemilik dana (mudharabah mutlaqah).

22

Ibid.

23

Deposito Syariah adalah deposito yang dijalankan berdasarkan prinsip syariah24.

Sedangkan yang dimaksud dengan deposito adalah Simpanan yang penarikannya hanya

dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan

dengan bank (time deposit)25.

Menurut kodifikasi produk perbankan pada bank indonesia, maka deposito

syariah memiliki manfaat sebagai berikut:

a. Bagi Bank

Sumber pendanaan bank baik dalam Rupiah maupun valuta asing dengan

jangka waktu tertentu yang lebih lama dan fluktuasi dana yang relatif rendah.

Jadi, deposito dapat dijadikan sebagi modal bank yang berasal dari pihak ketiga.

c. Bagi Nasabah

Alternatif investasi yang memberikan keuntungan dalam bentuk bagi hasil.

Hal tersebut menjelaskan bawa deposito merupakan salah satu cara bagi para

nasabah untuk mendapatkan keuntungan dari dana yang diinvestasikannya.

24

Adiwarman Karim, Bank Islam:Analisis Fiqh dan Keuangan, Jakarta: PT. Raja Grafindo Persada, 2004), h. 277.

25

BAB III

METODE PENELITIAN A. Jenis Penelitian

Dalam penelitian ini penulis memperkirakan/memperhitungkan besarnya efek

atau pengaruh kuantitatif dari suatu perubahan terhadap perubahan lainnya. Jadi,

dalam penelitian ini penulis akan mengukur sejauh mana bagi hasil mempengaruhi

jumlah dana deposan yang ada pada bank syariah mandiri.

B. Hipotesa

Gay (1976) mendefinisikan hipotesa sebagai penjelasan sementara tentang

suatu tingkah laku, gejala-gejala, atau kejadian tertentu yang telah terjadi atau yang

akan terjadi. Atau hipotesa adalah harapan yang dinyatakan oleh peneliti mengenai

hubungan antara variabel-variabel di dalam masalah penelitian.26

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya

pengaruh dari variabel bebas (independen) Bagi Hasil terhadap variabel tidak bebas (dependen) Jumlah dana deposan .

Adapun perumusan Ho dan H1 adalah sebagai berikut :

H

O:

ρ

= 0

Bagi Hasil tidak memiliki pengaruh secara signifikan terhadapJumlah Dana Deposito Syariah Mudharabah.

H

1:

ρ

≠

0

Bagi Hasil memiliki pengaruh secara signifikan terhadap JumlahDana Deposito Syariah Mudharabah. C. Teknik Analisis Data

26

Teknik analisis data yang digunakan dalam penelitian adalah uji regresi

sederhana. Regresi sederhana dilakukan untuk mengetahui sejauh mana satu variabel

berpengaruh terhadap variabel lainnya yang bertujuan untuk mengetahui hubungan

antara variabel independent (Bagi Hasil) dan variable dependen (Jumlah Dana Deposito Syariah Mudharabah).

Uji analisis regresi sederhana dalam penelitian ini dilakukan menggunakan

SPSS versi 14 for windows. SPSS atau singkatan dari Statistical Product and Service Solution merupakan program aplikasi komputer yang dilakukan untuk melakukan perhitungan statistik dengan lebih cepat27.

Tugas dari penulis disini hanyalah mendesain variabel yang akan dianalisis,

memasukan data, dan melakukan perhitungan dengan menggunakan tahapan yang

ada pada menu SPSS 14 yang telah tersedia. Setelah perhitungan selesai, penulis

melakukan penafsiran dari output yang dihasilkan.

D. Mendesain Variabel

Sebelum penulis memasukan dan memproses data melalui SPSS, maka penulis

memberi nama dan mendefinisikan variabel yang penulis gunakan dalam penelitian

ini, diantaranya sebagai berikut:

1. Bagi Hasil

Bagi Hasil pada penelitian ini dijalankan sebagai variabel yang independen (X). Bagi Hasil didefinisikan sebagai keuntungan dari sebuah bentuk kerjasama antara pihak investor atau penanggung, istilahnya shahibul mal dengan pihak

27

pengelola (mudharib), dan nantinya akan ada pembagian hasil sesuai dengan presentase jatah bagi hasil (nisbah) sesuai dengan kesepakatan kedua belah pihak.

2 Jumlah Dana Deposan

BAB IV

ANALISIS DAN HASIL PEMBAHASAN

A. Bagi Hasil Pada Bank Syariah Mandiri

Bagi Hasil adalah pembayaran imbalan bank syariah kepada deposan (shahibul maal) dalam bentuk bagi hasil. Besaran bagi hasil bergantung dari pendapatan yang diperoleh bank sebagai mudharib atas pengelolaan dana mudharabah.

Gambar 4.1

Konsep Bagi Hasil Bank Syariah Mandiri

Sumber dana:

Sumber: BSM Basic Training hal. 251.

Gambar diatas memberikan gambaran tentang konsep bagi hasil dalam perbankan

syariah28. Dari gambar tersebut dapat dijelaskan bahwa29:

28

DeskTraining, BSM Basic Training, (Jakarta: PT. Bank Syariah Mandiri, 2010), h. 251.

29

1. Pemilik dana (shahibul maal) menginvestasikan danaya pada bank selaku pengelola dana (mudharib). Dana yang dikelola berupa tabungan, giro dan deposito.

2. Bank selaku mudharib mengelola dana tersebut dan menyalurkannya dalam bentuk pembiayaan dan penyaluran lain (seperti pada surat berharga,

penempatan bank lain, maupun penempatan pada bank Indonesia) yang

menguntungkan dan sesuai dengan prinsip syariah.

3. pemilik dana menandatangani akad kerjasama yang berisi antara lain nominal,

tingkat bagi hasil (nisbah), dan jangka waktu simpanan.

4. bagi hasil yang diperoleh pemilik dana setiap periode bulanan berbeda-beda

tergantung dari hasil penyaluran dana.

5. bank sebagai pengelola dana mengakui pendapatan atas penyaluran dana

secara bruto sebelum dikurangi dengan hak pemilik dana (sebelum dibagi

hasilkan).

6. bagi hasil mudharabah dapat digunakan dengan menggunakan 2 prinsip yaitu laba (profit sharing) atau bagi hasil (net revenue sharing).

Oleh karena sistem bagi hasil merupakan ciri yang paling utama dalam

pembagian keuntungan di perbankan syariah, maka bagi hasil memiliki dasar

hukum.30 Diantaranya sebagai berikut:

a.. Fatwa No. 14/DSN-MUI/IX/2000 tentang sistem distribusi hasil usaha.

b. Fatwa No. 15/DSN-MUI/IX/2000 tentang prinsip distribusi hasil usaha dalam

lembaga keuangan syariah.

30

c. Kerangka Kerja Dasar Penyusunan dan Penyajian Laporan Keuangan (KKDPPLK)

Bank Syariah.

d. Permyataan Standar Akuntansi Keuangan (PSAK) No. 102 tentang Akuntansi

Mudharabah.

e. Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI) 2003.

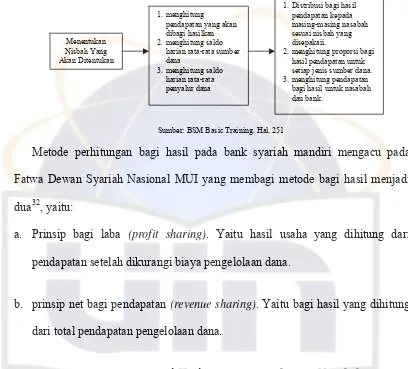

1. Perhitungan Bagi Hasil Pada Bank Syariah Mandiri

Dalam bab ini akan dijelaskan bagaimana bank dan nasabah pemilik dana

memperoleh keuntungan berdasarkan prinsip bagi hasil. Prinsip bagi hasil adalah

alternative transaksi syariah yang mengharamkan riba (bunga).

Dalam praktek pembagian hasil usaha Bank Syariah di Indonesoa

menggunakan metode Gross Profit Margin (Net Revenue Sharing), karena memiliki kekuatan sebagai berikut31:

1. Lebih disarankan DSN: “Dari segi kemaslahatan pembagian hasil usaha

sebaiknya digunakan prinsip bagi hasil (Net Revenue Sharing)”.

2. Kemungkinan bagi hasil kepada pemilik dana akan lebih besar disbanding

metode profit sharing, karena yang dibagi hasilkan pendapatan sebelum

dikurangi biaya bank. Tingkat bagi hasil kemungkinan lebih besar / kompetitif

dibandingkan dengan suku bunga yang berlaku dipasar perbankan

konvensional, sehingga bank akan lebih mudah dalam menghimpun dana.

3. Tidak akan terjadi bagi rugi kepada pemilik dana.

4. Lebih mudah diimplementasikan

5. Lebih mudah dikontrol oleh pemilik dana

31

Gambar 4.2

Tahapan Perhitungan Bagi Hasil Bank Syariah Mandiri

Sumber: BSM Basic Training. Hal. 251

Metode perhitungan bagi hasil pada bank syariah mandiri mengacu pada

Fatwa Dewan Syariah Nasional MUI yang membagi metode bagi hasil menjadi

dua32, yaitu:

a. Prinsip bagi laba (profit sharing). Yaitu hasil usaha yang dihitung dari pendapatan setelah dikurangi biaya pengelolaan dana.

b. prinsip net bagi pendapatan (revenue sharing). Yaitu bagi hasil yang dihitung dari total pendapatan pengelolaan dana.

2. Menentukan Keuntungan Bagi Hasil antara Bank dengan Nasabah Deposan Bank Syariah Mandiri

Dalam menghitung bagi hasil yang harus diterima oleh masing-masing

nasabah harus diperoleh atau tersedia data antara lain sebagai berikut33:

a. Jumlah/saldo nasabah per jenis simpanan bulan yang bersangkutan

32

Ibid., h. 253

33

b. Total saldo harian rata-rata per jenis simpanan nasabah pada bulan yang

bersangkutan

c. Total pemdapatan bagi hasil yang akan didistribusikan pada nasabah per jenis

simpanan nasabah pada bulan yang bersangkutan

d. Nisbah atau rate bonus bagi hasil dari jenis simpanan nasabah per bulan yang bersangkutan

Misalnya, Deposito Ibu Fitri sebesar Rp. 2.000.000,- berjangka waktu 1 bulan.

Perbandingan bagi hasil (nisbah) antara bank dan nasabah adalah 48 : 52. Bila dianggap total saldo deposito semua deposan adalah Rp. 200.000.000,- dan

pendapatan bank yang dibagi-hasilkan untuk deposan adalah Rp. 3.000.000,-

maka bagi hasil yang didapat oleh Ibu Fitri adalah34 :

Rp. 2.000.000,- x Rp. 3.000.000.- x 52% = Rp. 15.600.-

Rp. 200.000.000

Jadi, bagi hasil dari deposito bu fitri selama 1 bulan adalah Rp. 15.600.-

Untuk tetap bersaing dengan bank konvensional, bank syariah mandiri dapat

memberikan special nisbah yang kira-kira indikasinya sama seperti special rate

pada bank konvensional. Caranya dengan mengurangi porsi bank atau dengan

kata lain menambah biaya bagi hasil pada nasabah pihak ketiga35.

Dalam menentukan special nisbah36, dalam surat edaran oprasi bank syariah mandiri No. 11/012 /OPS, tanggal 28 Mei 2009, maka special nisbah dapat

diberlakukan sebagai berikut:

34

Desk Training, Produk dan Jasa BSM, (Jakarta: PT. Bank Syariah Mandiri, 2010).

35

Muhammad, Manajemen Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), h.113.

36

1. Cabang diberikan kewenangan untuk memberikan special nisbah deposito kepada nasabah perorangan maupun institusi yang meminta diberikan nisbah

yang berbeda dengan nisbah konter. Nisbah yang dapat diberikan oleh cabang

mengacu pada ketentuan sebagai berikut:

Tabel 4.1

Nisbah pada deposito BSM

Nominal 1 Bulan 3 Bulan 6 Bulan 12 Bulan

Rp500 juta – Rp1 Miliar 60% 61% 64% 65%

Rp1 Miliar – Rp3 Miliar 62% 63% 66% 67%

>Rp3 Miliar 65% 66% 69% 70%

2. Cabang harus selektif dalam memberikan special nisbah dan tetap mempertimbangkan biaya dana cabang.

3. Pemberian special nisbah di luar wewenang cabang tidak berlaku Automatic Roll Over (ARO). Perpanjangan pemberian special nisbah existing di luar wewenang cabang hanya dapat dilakukan apabila telah mendapatkan

persetujuan.

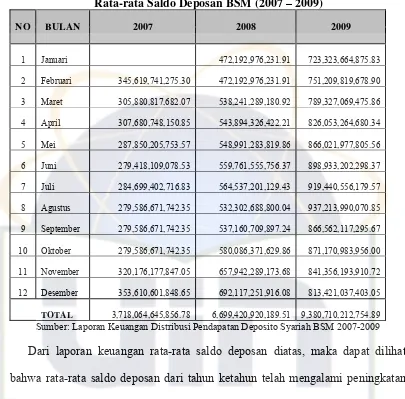

4. Data Bagi Hasil Deposito Syariah BSM

Berikut ini adalah laporan keuangan bagi hasil deposito syariah 12 bulan bank

syariah mandiri. Selama 3 tahun (Januari 2007- November 2009), dalam

penelitian ini penulis menggunakan laporan keuangan bagi hasil deposito syariah.

Hal tersebut dapat dilihat pada tabel berikut ini:

Tabel 4.2

Data Bagi Hasil Deposan BSM (2007 – 2009)

1 Januari 2,323,193,543.74 2,789,758,627.79

Sumber: Laporan Keuangan Distribusi Pendapatan Deposito Syariah BSM 2007-2009

Dari laporan keuangan bagi hasil untuk para deposan diatas, maka dapat

dilihat bahwa rata-rata bagi hasil untuk para deposan dari tahun ketahun telah

mengalami peningkatan yang cukup baik. Untuk memudahkan menganalisa

laporan keuangan diatas, dapat dilihat grafik berikut ini:

Gambar 4.3

Tingkat Pertumbuhan Bagi Hasil Bank Syariah Mandiri

Sumber: Laporan Keuangan Distribusi Pendapatan Depodito 12 Bulan BSM Tahun 2007-2009

Dari Gambar 4.2 diatas terjadi perkembangan yang cukup baik pada nominal

bagi hasil BSM dari bulan Januari tahun 2007- November tahun 2009. Hal ini

menandakan bahwa Bank Syariah Mandiri telah dengan baik untuk mengelola dan

mengefektifkan dana pihak ketiga. Dalam hal ini, Bank Syariah Mandiri dapat

memperoleh keuntungan atau profit yang cukup baik. Baik itu untuk para

nasabahnya, maupun untuk bank syariah mandiri itu sendiri. Dari tabel diatas

terlihat bahwa pada bulan juni 2009 dan agustus 2009 mengalami penurunan, hal

itu dikarenakan sifat bagi hasil yang fluktuatif dan keuntungannya tidak bisa tetap.

Artinya bank syariah tidak bisa memberi keuntungan yang sifatnya tetap seperti

halnya pada bank konvensional yang mengenal sistem bunga, karena bagi hasil

yang akan diterima oleh nasabah maupun oleh bank tergantung dari kondisi usaha

yang telah dijalankan bank.

B. Deposito Syariah Mudharabah Bank Syariah Mandiri

Deposito BSM adalah produk investasi berjangka waktu tertentu dalam mata

uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah37. Mudharabah Muthlaqah (Unrestricted Investment Account, URIA) adalah shahibul maal tidak memberikan batasan-batasan atas dana yang diinvestasikannya, baik dlam bentuk

tempat, cara maupun objek investasinya.38

Deposito pada Bank Syariah Mandiri Memiliki karakteristik sebagai berikut:39

a. Jangka waktu yang fleksibel antara 1, 3, 6 dan 12 bulan

b. Deposito tidak dapat dicairkan sebelum jatuh tempo

37

Desktraining, Produk dan Jasa BSM, (Jakarta: PT. Bank Syariah Mandiri, 2010).

38

Karim, Adiwarman, Bank Islam Analisis Fiqh dan Keuangan, (Jakarta: PT. Raja Grafindo Persada, 2004), h. 248.

39

c. Fasilitas Automatic Roll Over

d. Bagi hasil dapat menambah pokok deposito, ditransfer, atau dipindah bukukan ke

rekening tabungan atau giro.

Dalam mendepositokan dananya pada bank syariah mandiri maka para nasabah

deposan diharuskan memenusi syarat dan prosedur sebagai berikut40:

Tabel 4.3

Syarat dan Prosedur Bagi Nasabah Deposan

Sumber: Produk dan Jasa BSM, 2010.

Dokumen/Biaya Perorangan Perusahaan/Badan Hukum

Kartu Identitas KTP/SIM/Paspor Nasabah 1. KTP Pengurus

2. Akte Pendiri

Deposito syariah pada bank syariah mandiri memiliki jenis-jenis sebagai

berikut41:

a. Deposito Syariah Mudharabah (IDR)

Deposito BSM adalah produk investasi berjangka yang penarikannya hanya

dapat dilakukan setelah jangka waktu tertentu sesuai kesepakatan.Dengan

menggunakan akad:

1. Akad yang digunakan adalah akad mudharabah mutlaqah.

2. Mudharabah mutlaqah adalah akad antara pihak pemilik modal dengan pengelola dana untuk memperoleh keuntungan, yang kemudian akan

dibagikan sesuai nisbah yang disepakati. Dalam hal ini, mudharib (bank)

40

Ibid.

41

diberikan kekuasaan penuh untuk mengelola modal atau menentukan arah

investasi.

b. Deposito BSM Valas

Deposito BSM Valas adalah produk investasi berjangka yang penarikannya

hanya dapat dilakukan setelah jangka waktu tertentu sesuai kesepakatan dalam

bentuk valuta asing42. Dengan menggunakan akad:

1. Akad yang digunakan adalah akad mudharabah mutlaqah.

2. Mudharabah mutlaqah adalah akad antara pihak pemilik modal dengan pengelola dana untuk memperoleh keuntungan, yang kemudian akan

dibagikan sesuai nisbah yang disepakati. Dalam hal ini, mudharib (bank) diberikan kekuasaan penuh untuk mengelola modal atau menentukan arah

investasi.

1. Data Deposito Syariah Mudharabah Pada Bank Syariah Mandiri

Berikut ini adalah laporan keuangan pada dana deposito syariah 12 bulan bank

syariah mandiri. Selama 3 tahun (Februari 2007 - Desemser 2009), dalam

penelitian ini penulis menggunakan laporan keuangan dana deposito syariah. Data

tersebut dapat dilihat pada tabel berikut ini:

42

Tabel 4.4

Sumber: Laporan Keuangan Distribusi Pendapatan Deposito Syariah BSM 2007-2009

Dari laporan keuangan rata-rata saldo deposan diatas, maka dapat dilihat

bahwa rata-rata saldo deposan dari tahun ketahun telah mengalami peningkatan

yang cukup baik. Itu berarti bahwa Bank Syariah Mandiri telah dengan baik untuk

menarik dana dari pihak ketiga dan telah cukup baik untuk mengerahkan para

deposan dalam menginvestasikan dananya pada Bank Syariah Mandiri. Untuk

memudahkan menganalisa laporan keuangan diatas, dapat dilihat grafik dibawah

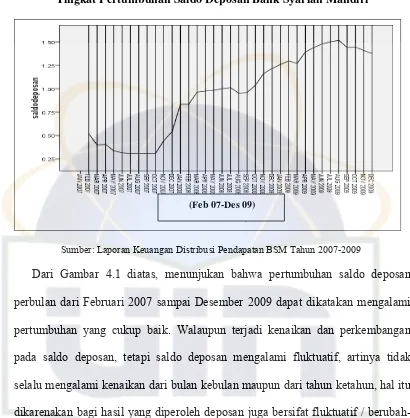

Gambar 4.4

Tingkat Pertumbuhan Saldo Deposan Bank Syariah Mandiri

(Feb 07-Des 09)

Sumber: Laporan Keuangan Distribusi Pendapatan BSM Tahun 2007-2009

Dari Gambar 4.1 diatas, menunjukan bahwa pertumbuhan saldo deposan

perbulan dari Februari 2007 sampai Desember 2009 dapat dikatakan mengalami

pertumbuhan yang cukup baik. Walaupun terjadi kenaikan dan perkembangan

pada saldo deposan, tetapi saldo deposan mengalami fluktuatif, artinya tidak

selalu mengalami kenaikan dari bulan kebulan maupun dari tahun ketahun, hal itu

dikarenakan bagi hasil yang diperoleh deposan juga bersifat fluktuatif /

berubah-ubah.

C. Pengaruh Bagi Hasil Terhadap Jumlah Dana Deposito Syariah Mudharabah

Untuk mengetahui apakah ada pengaruh antara bagi hasil terhadap jumlah dana

deposito yang ada pada bank syariah mandiri, penulis menggunakan analisis regresi

Tabel 4.5

Descriptive Statistics

Mean Std. Deviation N danadeposito 2.7946 1.10994 35 bagihasil 2.7357 1.05220 35

Sumber: Data Diolah

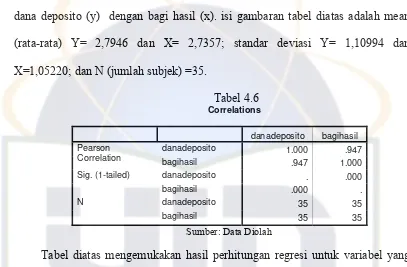

Pada tabel diatas terlihat gambar dari kedua variabel yang diregreskan, yaitu

dana deposito (y) dengan bagi hasil (x). isi gambaran tabel diatas adalah mean

(rata-rata) Y= 2,7946 dan X= 2,7357; standar deviasi Y= 1,10994 dan

X=1,05220; dan N (jumlah subjek) =35.

Tabel 4.6

Sig. (1-tailed) danadeposito . .000

bagihasil .000 .

N danadeposito 35 35

bagihasil 35 35

Sumber: Data Diolah

Tabel diatas mengemukakan hasil perhitungan regresi untuk variabel yang

dianalisis karena pada dasarnya untuk analisis dengan regresi harus dicek terlebih

dahulu besar korelasinya. Besar korelasi antara X dan Y adalah 0,947 dengan

signifikansi 0,000.

a All requested variables entered. b Dependent Variable: danadeposito Sumber: Data Diolah

Bagian ini menjelaskan variabel yang dianalisis, dimana variabel yang

mengeluarkan hasil Removed. Hal ini mengemukakan bahwa variabel yang dipakai adalah single step (enter) dan bukan menggunakan metode stepwise.

Tabel 4.8

a Predictors: (Constant), bagihasil b Dependent Variable: danadeposito

Sumber: Data Diolah

Pada bagian ini ditampilkan nilai R = 0,947, serta koefisien determinasi (R

Square) = 0,897 (nilai ini diperoleh dari hasil penguadratan 0,947 x 0,947). Hal

ini menunjukan Indeks Determinasi, yaitu persentase yang menyumbangkan

pengaruh variabel X (Bagi hasil) terhadap variabel Y (Jumlah dana deposan).

R Square = 0,897 mengandung pengertian bahwa 89,7% sumbangan X

(Bagi hasil) terhadap Y (Jumlah dana deposan), sedangkan sisanya sebesar

10,3%(100%-89,7%) dipengaruhi oleh faktor lain.

Tabel 4.9

a Predictors: (Constant), bagihasil b Dependent Variable: danadeposito

Sumber: Data Diolah

Uji ANOVA dilakukan untuk menguji ada atau tidaknya hubungan beberapa

variabel bebas terhadap variabel terikat. Pada dasarnya Uji ANOVA lebih tepat

dilakukan untuk analisis Multiple Regression, sedangkan untuk analisis sederhana cukup dilakukan uji t.

Apabila kita hendak menjelaskan nilai F diatas, maka F sebesar 88,162

pengaruh antara variabel X (Bagi hasil) terhadap variabel Y (Jumlah dana a Dependent Variable: danadeposito

Sumber: Data Diolah

Bagian ini menjelaskan nilai koefisien a dan b serta harga t hitung dan juga

tingkat signifikansi. Dari tabel diatas didapatkan persamaan perhitungan sebagai

berikut:

Y= 0,061 + 0.999X

DImana:

Y= Jumlah Dana Deposan

X= Bagi Hasil

Persamaan ini menyatakan bahwa konstanta sebesar 0,061 yang menunjukan

jika nilai bagi hasil adalah 0 maka jumlah dana deposan adalah 0,061 dan nilai

koefisien regresi bagi hasil (X) sebesar 0,999 menunjukan bahwa setiap

peningkatan bagi hasil sebesar 1 persen akan meningkatkan jumlah dana deposan

sebesar 0.999%.

Selain itu, pada tabel koefisien juga menunjukan angka 0.947 pada

Standardized Coefficients (Beta). Angka sebesar 0,947 atau 94,7% menunjukan tingkat korelasi antara bagi hasil dengan jumlah dana deposan yang sangat kuat

(hubungan dikatakan sangat kuat karena korelasi mendekati 100% dan jauh diatas

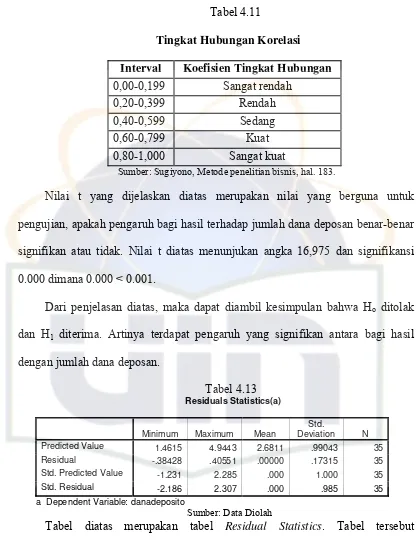

Tabel 4.11

Tingkat Hubungan Korelasi

Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat rendah

Nilai t yang dijelaskan diatas merupakan nilai yang berguna untuk

pengujian, apakah pengaruh bagi hasil terhadap jumlah dana deposan benar-benar

signifikan atau tidak. Nilai t diatas menunjukan angka 16,975 dan signifikansi

0.000 dimana 0.000 < 0.001.

Dari penjelasan diatas, maka dapat diambil kesimpulan bahwa Ho ditolak

dan H1 diterima. Artinya terdapat pengaruh yang signifikan antara bagi hasil

dengan jumlah dana deposan.

Tabel 4.13

Residuals Statistics(a)

Minimum Maximum Mean

Std.

Deviation N Predicted Value 1.4615 4.9443 2.6811 .99043 35 Residual -.38428 .40551 .00000 .17315 35 Std. Predicted Value -1.231 2.285 .000 1.000 35 Std. Residual -2.186 2.307 .000 .985 35

a Dependent Variable: danadeposito

Sumber: Data Diolah

Tabel diatas merupakan tabel Residual Statistics. Tabel tersebut memberikan gambaran tentang ringkasan dari minimum, maximum, mean,

Gambar 4.5

Histogram

Dependent Variable danadeposito

-3 -2 -1 0 1 2 3

Mean = 8.76E-16 Std. Dev. = 0.985 N = 35

8

6

4

Frequency

2

0

Regression Standardized Residual

Pada gambar charts histogram tersebut bisa dilihat sebuah garis yang

berbentuk kurva normal (bentuknya seperti lonceng genta). Bentuk garis tersebut

Gambar 4.6

Normal P-P Plot of Regression Standardized Residual Dependent Variable danadeposito

Expected Cum Prob

0.0 0.2 1.0

0.8

0.6

0.4

0.2

0.0

Observed Cum Prob

1.0 0.8

0.6 0.4

Output normal P-P Plot diatas memberikan gambaran bahwa penyebaran

data terlihat berada di sekitar garis lurus. Maka dapat disimpulkan bahwa sebaran

BAB V PENUTUP A. KESIMPULAN

Dari pembahasan tentang sejauh mana hubungan antara bagi hasil terhadap

jumlah dana deposito syariah mudharabah pada Bank Syariah Mandiri, maka

penulis mengambil kesimpulan sebagai berikut:

1. Konsep bagi hasil pada Bank Syariah Mandiri tersebut dapat dijelaskan bahwa

Pemilik dana (shahibul maal) menginvestasikan danaya pada bank selaku pengelola dana (mudharib). Dana yang dikelola berupa tabungan, giro dan deposito, Bank selaku mudharib mengelola dana tersebut dan menyalurkannya dalam bentuk pembiayaan dan penyaluran lain (seperti pada

surat berharga, penempatan bank lain, maupun penempatan pada bank

Indonesia) yang menguntungkan dan sesuai dengan prinsip syariah, pemilik

dana menandatangani akad kerjasama yang berisi antara lain nominal, tingkat

bagi hasil (nisbah), dan jangka waktu simpanan, bagi hasil yang diperoleh pemilik dana setiap periode bulanan berbeda-beda tergantung dari hasil

penyaluran dana, dan bank sebagai pengelola dana mengakui pendapatan atas

penyaluran dana secara bruto sebelum dikurangi dengan hak pemilik dana

(sebelum dibagi hasilkan).

2. Tahapan perhitungan bagi hasil pada Bank Syariah Mandiri yaitu menentukan

nisbah yang akan ditentukan, menghitung pendapatan yang akan dibagi

hasilkan, dan distribusi bagi hasil pendapatan kepada masing-masing nasabah

4. Dapat dijelaskan bahwa terdapat pengaruh antara bagi hasil (x) sebesar 89,7%

terhadap jumlah dana deposan (y). Atinya, 89,7% dapat dijelaskan oleh

variabel bagi hasil, sedangkan sisanya 10,3%(100%-89,7%) dapat dijelaskan

oleh faktor lainnya.

5. Adanya tingkat korelasi antara bagi hasil dengan jumlah dana deposan yang

sangat kuat (hubungan dikatakan sangat kuat karena korelasi mendekati 100%

dan jauh diatas 50%). Demikian juga terdapat pengaruh yang signifikan antara

bagi hasil dengan jumlah dana deposan.

6. Adanya pengaruh antara bagi hasil terhadap jumlah dana deposan menunjukan

bahwa semakin besar bagi hasil, maka semakin besar kemungkinan bank

memperoleh modal berupa dana pihak ketiga yaitu deposito syariah. Begitu

juga sebaliknya, apabila bagi hasil yang diperoleh sedikit maka kemungkinan

bank memperoleh dana deposito syariah semakin sedikit. Hal ini dapat pula

dikatakan bahwa sebagian besar nasabah bank syariah mandiri memiliki motif

ekonomi atau profit motif dalam menginvestasikan dana depositonya pada

Bank Syariah Mandiri.

B. SARAN

1. Hendaknya Bank Syariah Mandiri banyak melakukan solitisasi yaitu

upaya-upaya pembinaan calon nasabah mnelalui proses analisa, evaluasi, komunikasi

serta interaksi baik itu secara langsung maupun secara tidak langsung demi

meningkatkan customer base. Itu merupakan cara untuk meningkatkan

pendapatan bank baik dari segi modal yang berupa dana dari pihak ketiga

2. Peningkatan Dana Investment account sangat diperlukan, karena demi berjalanya kegiatan usaha, Bank Syariah Mandiri harus memiliki modal yang

cukup untuk menjalankan kegiatan usahanya demi mendapatkan profitabilitas

atau keuntungan baik itu untuk bank maupun untuk para nasabah penyimpan

dana. Namun Bank Syariah Mandiri juga tetap menjaga prinsip-prinsip

syariah dalam menjalankan kegiatan usahanya agar keuntungan yang

didapatpun bukan suatu keuntungan yang melanggar prinsip syariah (haram).

3. Efektifitas pengelolaan dana pihak ketiga yang baik merupakan potensi bank

untuk mendapatkan keuntungan. Selain itu, besarnya keuntungan yang

diperoleh akan menimbulkan minat bagi para nasabah untuk

menginvestasikan dananya pada Bank Syariah Mandiri demi mendapatkan

keuntungan dari hasil investasinya.

4. Bank Syariah Mandiri harus lebih giat melakukan ekspansi bisnis dan

membuat strategi pengelolaan dana pihak ketiga, demi mendapatkan profit

atau keuntungan yang tentunya tanpa melanggar jalur kesyariahannya.

Sehingga banyak pihak yang tertarik untuk menginvestasikan dananya

maupun untuk menggunakan fasilitas pembiayaan di bank tersebut.

5. Bank Syariah Mandiri harus lebih bekerja keras agar dapat mencapai target

atau nilai yang menjadi standar dalam oprasionalnya.

6. Walaupun Bank Syariah Mandiri harus mengefektifkan pengelolaan dana

pihak ketiga, tetapi Bank Syariah Mandiri harus tetap menjaga prinsip syariah

maupun prinsip kehati-hatian dalam menyalurkan dana pihak ketiga tersebut,

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i. Bank syariah: Dari Teori ke Praktik. Jakarta: Gema Insani Press, 2001.

Deskraining. BSM Basic Training. Jakarta: PT. Bank Syariah Mandiri, 2010 DeskTraining. Produk dan Jasa BSM. Jakarta: PT. Bank Syariah Mandiri, 2010.

_______, Laporan Keuangan Distribusi Pendapatan Deposito Syariah Mudharabah. Jakarta: PT. Bank Syariah Mandiri, 2007.

_______, Laporan Keuangan Distribusi Pendapatan Deposito Syariah Mudharabah,. Jakarta: PT. Bank Syariah Mandiri, 2008.

_______, Laporan Keuangan Distribusi Pendapatan Deposito Syariah Mudharabah,. Jakarta: PT. Bank Syariah Mandiri, 2009.

_______, Deposito Syariah BSM. Jakarta: PT. Bank Syariah Mandiri, 2008.

Dewan Syariah Nasional (DSN). Himpunan Fatwa Dewan Syariah Nasional. Jakarta:

DSN, 2003.

Effern, Darmadji dan Yuliawati, Tan. Metode Penelitian Untuk Akutansi Sebuah Pndekatan Praktis, Cet. Ke-1. Jawa Timur: Bayumedia Publishing, 2004.

Endarti, Teguh. Menggunakan SPSS Untuk Mengelola Data Statistik. Yogyakarta: Percetakan Negeri, 2004.

Institut Bankir Indonesia. Kamus Perbankan, Cet. Ke-2. Jakarta: Institut Bankir Indonesia, 1999.

Karim, Adiwarman. Bank Islam: Analisis Fiqh dan Keuangan, Cet. Ke-2. Jakarta: PT. Raja Grafindo Persada, 2004.

Mauludi, Eli. Statistika I Penelitian Ekonomi Islam dan Sosial. Jakarta: PT. Prima Heza Lestari, 2006.

Muhammad. Manajemen Dana Bank Syariah, Cet. ke-1. Yogyakarta: Ekonisia, 2004. Narimawati, Umi. Teknik-teknik Analisis Multivariat Untuk Riset Ekonomi. Yogyakarta:

Graha Ilmu, 2008.

Nazir, Moh. Metode Penelitian, Cet. ke-5. Jakarta: Ghalia Indonesia, 1999.

Nisfianoor, Muhammad. Pendekatan Statistika Modern Untuk Ilmu Sosial. Jakarta: Salemba Humanika, 2009.

Nurgiyantoro, Burhan. Statistika Penerapan Untuk Pnelitian Ilmu-ilmu Sosial, Cet. Ke-3. Yogyakarta: Gajah Mada University Press, 2004.

Pass, Cristopher dan Lowes, Bryan. Kamus Lengkap Ekonomi. Jakarta: Erlangga, 1994. Remy, Sjahdeni Sutan. Perbankan Islam. Jakarta: PT. Pustaka Utama Grafiti, 1999. PT. Bank Syariah Mandiri. Surat Edaran Informasi No. 10/ 003 /INF Perihal Ketentuan

Nisbah Deposito Syariah. Jakarta: PT. Bank Syariah Mandiri, 2009. Sulaiman, Wahid. Analisis Regresi Menggunakan SPSS. Yogyakarta: Andi, 2004. Supranto, J. .Statistik Teori dan Aplikasi Edisi Ke Tujuh. Jakarta: Erlangga, 2009.

Tim Pengembangan Perbankan Syariah IBI. Konsep Produk dan Implementasi Operasional Bank Syari’ah. Jakarta : Djambatan, 2001.

www.banksyariahmandiri.co.id

www.bi.go.id

www.multiply.com

LAMPIRAN

Laporan Keuangan Distribusi Pendapatan Deposito Syariah BSM 2007

No BULAN SALDO RATA-RATA DISTRIBUSI

PENDAPATAN

Distribusi Penyimpan Dana

Pendapatan

1 Januari 394,368,826,276.88 3,871,989,239.56 2,323,193,543.74

2 Februari 345,619,741,275.30 3,552,942,483.15 2,131,765,489.89

3 Maret 305,880,817,682.07 3,239,984,392.40 1,943,990,635.44

4 April 307,680,748,150.85 3,049,908,995.38 1,829,945,397.23

5 Mei 287,850,205,753.57 2,922,331,829.38 1,753,399,097.63

6 Juni 279,418,109,078.53 2,904,431,139.73 1,742,658,683.84

7 Juli 284,699,402,716.83 3,030,746,485.58 1,818,447,891.35

8 Agustus 279,586,671,742.35 3,054,623,736.87 1,811,938,431.35

9 September 279,586,671,742.35 3,054,623,736.87 1,811,938,431.35

10 Oktober 279,586,671,742.35 3,054,623,736.87 1,811,938,431.35

11 November 320,176,177,847.05 3,385,527,679.95 1,985,167,009.06

Laporan Keuangan Distribusi Pendapatan Deposito Syariah BSM 2008

No BULAN SALDO RATA-RATA DISTRIBUSI