PELUANG DAN TANTANGAN BANK SYARIAH MANDIRI

MEMBUKA CABANG DI TIMOR LESTE

Oleh:

SYARIF HIDAYATULLAH

NIM. 105046103498

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT(EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di UIN Syarif

Hidayatullah Jakarta

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di UIN Syarif

Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hail karya saya

maka saya bersedia menerima saksi yang berlaku di UIN Syarif

Hidayatullah Jakarta.

Jakarta 5 Agustus 2010

KATA PENGANTAR

Segala puja teriring puji syukur Penulis panjatkan ke hadirat Allah SWT,

yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan penulisan skripsi ini yang merupakan salah satu persyaratan untuk

menyelesaikan masa kuliah di Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta.

Shalawat dan salam semoga tercurah kepada seorang reformis sejati,

pembawa risalah suci yakni Baginda Nabi Besar Muhammad SAW, yang telah

membawa umat manusia keluar dari kegelapan jahiliyah menuju jalan yang

diridhoi oleh Allah AWT.

Penulis menyadari bahwa selama penulisan skripsi ini, penulis

mendapatkan banyak bantuan, bimbingan dan motivasi dari berbagai pihak, baik

secara moril maupun materiil. Oleh karena itu, dari lubuk hati yang paling dalam

penulis mengucapkan banyak terima kasih kepada:

1. Bapak Prof.Dr.H.Komarudin Hidayat M.A, selaku Rektor UIN Syarif

Hidayatullah Jakarta

2. Bapak Prof.Dr. Muhammad Amin Suma, SH., MA., MM., selaku Dekan

Fakultas Syariah dan Hukum UIN Syarif Hidayatulllah Jakarta

3. Ibu Dr. Euis Amalia, M. Ag., selaku Ketua Program Studi Muamalat

Ekonomi Islam Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

4. Bapak H. Ah. Azharuddin Latif, M.Ag, M.H selaku sekretaris Program

Studi Muamalat Ekonomi Islam Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta.

5. Bapak Dr. H. Afifi Fauzi Abbas, MA. selaku dosen pembimbing, terima

kasih atas segala ilmu, bimbingan dan kemudahan yang telah bapak

berikan kepada penulis dalam menyelesaikan skripsi ini. Semoga Allah

membalas setiap kebaikan untuk bapak dan segenap keluarga.

6. Bapak H. Mubarok dan seluruh pegawai kerjasama luar negeri

Departemen Agama, terima kasih untuk bantuan beasiswa dan segala

kemudahan yang telah diberikan

7. Seluruh Dosen FSH UIN Syarif Hidayatullah Jakarta yang telah

memberikan ilmunya semasa kuliah

8. khususnya kepada Kedua orang tua saya, “papi & mami” yang selalu

menjadi semanagat tuk terus menjadi yang terbaik dan selalu dapat

menjadi contoh dalam menghadapi kerasnya kehidupan.

9. Kakak ku tersayang yang selalu dan selalu mendukungku dalam segala hal

dan juga tak pernah lelah tuk terus menasihatiku

10.“Bidadari kecilku Athien himura” yang selalu ada di setiap detikku, yang

slalu menghiasi hariku dengan semangat dan senyumnya. Terima kasih tuk

semua hal yang telah kau beri.

11.Sahabat seperjuanganku Jamaludin Soares, Ali Rhoda dan Shiraj Buziek.

terima kasih atas persahabatan yang terjalin selama ini, semoga

12.Untuk saudara dan saudariku Timor Leste, teruslah berjuang dan menuntut

ilmu sebanyak-banyaknya. Semoga kelak kita kan merasakan manfaatnya.

13.Kawan-kawan PSA, terima kasih untuk kebersamaannya, semoga kelak

kita kan bertemu lagi dalam kesempatan yang berbeda

14.Kawan-kawan UKM FLAT dan mahasiswa International terima kasih

untuk pengalaman dan kebersamaannya.

15.Semua teman, saudara, dan orang-orang di sekitar saya yang tidak dapat

saya sebut satu persatu. Semoga Allah membalas semua kebaikan yang

telah kalian berikan.

Akhirnya, kepada Allah SWT jualah penulis serahkan segalanya, semoga

amal kebajikan mereka diterima di sisi-Nya, Penulis berharap semoga skripsi ini

dapat bermanfaat bagi penulis khususnya dan bagi pembaca pada umumnya.

Akhir kata, semoga sekecil apapun kebaikan yang telah kita lakukan, akan

menjadi investasi kekal di akhirat kelak. Amin…..

Jakarta, 5 Agustus 2010

DAFTAR ISI

KATA PENGANTAR ………...……….... iv

DAFTAR ISI ………. vii

BABI: PENDAHULUAN …………...……… 1

A. Latar Belakang Masalah ……….……... 1

B. Identifikasi Masalah………. 9

C. Pembatasan dan Perumusan Masalah ……..……… 9

D. Tujuan dan Manfaat Penelitian Penelitian ………..……… 9

E. Review Terdahulu... 10

F. Metode Penelitian dan Teknik Penulisan ……...………...…... 11

G. Sistematika Penulisan ………...…………. 14

BAB II: LANDASAN TEORI……… 16

A. Pengertian Analisis SWOT………..………17

B. Tujuan Analisis SWOT………..…………. 18

C. Fungsi Analisis SWOT………..…………. 18

D. Pendekatan Kualitatif Matriks SWOT………..…… ..18

E. Pendekatan Kuantitatif Analisis SWOT………. 20

BAB III: GAMBARAN UMUM TIMOR LESTE……… 24

A. Sekilas Negara Timor Leste………... 24

B. Letak Geografis dan Demografis……….………….…. 25

C. Ekonomi dan Sosial………...……….…………... 27

BAB IV: BANK SYARIAH MANDIRI DI TIMOR LESTE ……… 35

A. Faktor Internal ……….……….. 35

1. Strength ……….………. 35

2. Weakness………... 38

B. Faktor Eksternal……….……… 41

1. Opportunity ………... 41

2. Threat……….……….. 45

C. Alternatif Strategi………... 48

D. Analisis Akhir………. 61

BAB V: PENUTUP………...…...…… 63

A. Kesimpulan………. 63

B. Saran-Saran………..……... 65

BAB I

PENDAHULUANA. Latar Belakang Masalah

Perbankan syari‟ah disebut juga perbankan islam adalah suatu sistem

perbankan dimana yang dikembangkannya adalah hukum syariah Islam.

Usaha pembentukan sistem ini didasari oleh larangan dalam agama islam

untuk memungut maupun meminjam dengan sistem bunga atau yang disebut

dengan riba, serta larangan Investasi untuk usaha – usaha yang diketegorikan

haram. Aktivitas antar manusia termasuk aktivitas ekonomi terjadi melalui apa

yang diistilahkan oleh ulama dengan mu'amalah. Pesan utama Al-Quran

dalam mu'amalah keuangan atau aktivitas ekonomi adalah:

Artinya: Wahai orang-orang yang beriman. Janganklah kamu memakan harta sesama kamu dengan jalan yang bathil, melainkan hanya dengan perniagaan berdasarkan suka-sama suka. ( Qs. An-nisa ayat 29 )

Pendirian Bank Islam yang beroperasi berdasarkan sistem bagi hasil sebagai

alternatif pengganti system bunga pada bank-bank konvensional, merupakan

peluang umat Islam untuk memanfaatkan jasa bank seoptimal mungkin. Hal

perbankan dengan tenang, tanpa keraguan, serta dapat memobilisasi dana

masyarakat untuk membiayai pembangunan umat.

Hal ini tidak hanya dapat dirasakan oleh umat Islam saja, tetapi juga

oleh umat non muslim. Karena bank Islam terbukti menjadi sarana penunjang

pembangunan ekonomi yang baik dan dapat beroperasi secara sehat, karena di

dalam operasinya terkandung nisbah bersama antara nasabah dengan bank.

Selain itu bank Islam dinilai mampu untuk berdampingan secara

serasi dan berkompetisi secara sehat dan wajar dengan bank konvensional

yang telah ada, karena bank Islam tidak bersifat eksklusif untuk umat Islam

saja, tetapi tidak ada larangan bagi umat non Muslim untuk melakukan

hubungan dengan bank Islam. Bahkan pengelolaannyapun bisa dilakukan

oleh orang non muslim, seperti yang terjadi pada bank Islam di London,

Luxemburg, Switzerland, dan bank-bank Islam di Pakistan1

Perbankan Islam merupakan salah satu dari sedikit bidang

perdagangan international dimana filosofi keagamaannya betul-betul

mendikte persyaratan-persyaratan hubungan bisnis. Produk-produk dan

pelayanan keuangan Islam didasarkan pada prinsip pembagian keuntungan

(bagi hasil), agar tidak melanggar larangan Islam atas riba. Ciri penting dari

perbankan Islam adalah dilarangnya pembayaran bunga oleh Al-Quran, kitab

1

suci Islam. Secara umum, hukum Islam menuntut agar resiko harus dibagi

antara pemberi modal (shohibul-mal) dan pengusaha (tujjar)2

Sebagaimana halnya dengan Bank Konvensional, Bank Syariah juga

memiliki peran sebagai lembaga perantara (intermediary) antara

satuan-satuan kelompok masyarakat atau unit-unit ekonomi yang mengalami

kelebihan dana/surplus unit dengan unit-unit yang lain yang mengalami

kekurangan dana/defisit unit. Melalui bank, kelebihan dana-dana tersebut

dapat disetorkan kepada pihak-pihak yang memerlukan dan memberikan

manfaat kepada kedua belah pihak.

Bank melaksanakan peran tersebut melalui kegiatannya sebagai

peminjam dan pemberi pinjaman. Para pemilik dana tertarik untuk

menyimpan dana di bank berdasarkan tingkat bunga yang dijanjikan,

demikian pula bank memberikan pinjaman kepada pihak-pihak yang

memerlukan dana berdasarkan kemampuan mereka membayar tingkat bunga

tertentu. Sehingga hubungan antara bank dengan nasabahnya adalah

hubungan antara debitur dengan kreditur.

Sedangkan dalam bank syariah, hubungan antara bank syariah dengan

nasabahnya bukan hubungan antara debitur dan kreditur, melainkan hubungan

kemitraan antara penyandang dana (sohibul mal) dengan pengelola dana

(mudharib). Oleh karena itu tingkat laba bank syariah bukan saja berpengaruh

terhadap tingkat bagi hasil para pemegang saham, tetapi juga berpengaruh

2

terhadap bagi hasil yang dapat diberikan kepada nasabah penyimpan dana.

Dengan demikian kemampuan manajemen untuk melakukan fungsinya

sebagai penyimpan harta pengusaha dan pengelola investasi yang baik

(professional investment manager) akan sangat menentukan kualitas

usahanya sebagai lembaga intermediary dan kemampuannya menghasilkan

laba.3

Berbicara mengenai perkembangan ekonomi, perbankan, dan suatu

Negara, maka dapat disimpulkan bahwa pertumbuhan ekonomi suatu negara

dapat ditandai dengan pertumbuhan industri perbankan yang ada dalam

negara tersebut. Semakin berkembang industri perbankan maka semakin baik

pula pertumbuhan ekonomi negara itu sendiri.

Pertumbuhan ekonomi suatu bangsa memerlukan pola pengaturan

pengolahan sumber-sumber ekonomi yang tersedia secara terarah dan terpadu

serta dimanfaatkan bagi peningkatan kesejahteraan masyarakat. Lembaga

perekonomian bahu-membahu mengelola dan menggerakan semua potensi

ekonomi agar berdaya dan berhasil guna secara optimal. Lembaga keuangan,

khususnya lembaga perbankan mempunyai peranan yang sangat strategis

dalam menggerakkan roda perekonomian suatu Negara.

Secara ringkas kegiatan bank sebagai lembaga keuangan dapat dilihat

dalam gambar berikut ini.4

3 Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, (Jakarta: Pustaka Alvabet, 2005) h. 46

Fungsi Utama Bank

Bank bagi masyarakat yang hidup di negara-negara maju seperti

negara-negara di Eropa, Amerika, dan Jepang sudah merupakan suatu

kebutuhan dasar yang harus dipenuhi. Bank merupakan mitra dalam rangka

memenuhi semua kebutuhan keuangan mereka sehari-hari. Bank dijadikan

sebagai tempat untuk melakukan berbagai transaksi yang berhubungan

dengan keuangan seperti: tempat mengamankan uang, melakukan investasi,

pengiriman uang, melakukan pembayaran, ataupun melakukan penagihan.5

Keberadaan jasa perbankan dalam masyarakat memang lebih

menguntungkan terutama pada sektor perekonomian, di mana para pelaku

ekonomi lebih leluasa dalam menjalankan proses kegiatan ekonominya untuk

menunjang kelangsungan hidup. Usaha jasa perbankan dalam masyarakat

yang mengedepankan pelayanan yang baik demi memperoleh kepercayaan

dari masyarakat sebagai nasabahnya akan menghadapi berbagai macam

keadaan atau pandangan yang timbul dari masyarakat sebagai ungkapan

kepuasan atau ketidakpuasannya akan pelayanan yang diterimanya dari pihak

bank yang dipercayainya.

5

Kasmir, Pemasaran Bank (Jakarta, PT. Persada Media, 2004) h. 7. BANK

Salah satu Bank yang memberikan pelayanan yang maksimal dan

merupakan salah satu bank terbesar di Indonesia adalah Bank Mandiri yang

berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program

restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia6.

Pada bulan Juli 1999, empat bank milik Pemerintah yaitu, Bank Bumi

Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank

Pembangunan Indonesia, bergabung menjadi Bank Mandiri. Sejarah keempat

bank tersebut dapat ditelusuri lebih dari 140 tahun yang lalu. Keempat Bank

tersebut telah turut membentuk riwayat perkembangan dunia perbankan di

Indonesia.

Tidak heran jaringan yang dimiliki sudah merambah mancanegara.

Salah satunya berada di negara tetangga terbaru yaitu Timor Leste,

Pembukaan Kantor Cabang Bank Mandiri di Dili Timor Leste merupakan peristiwa penting bagi hubungan perdagangan antara Timor Leste dan Indonesia. Kantor Cabang ini akan memegang peranan yang penting untuk memfasilitasi pertukaran informasi mengenai kesempatan perdagangan dan jasa-jasa perbankan antara kedua negara.7

Bank Mandiri pun memiliki anak perusahaan yaitu Bank Syariah

Mandiri yang mulai beroperasi pada hari Senin tanggal 25 Rajab 1420 H atau

tanggal 1 November 1999. Kelahiran Bank Syariah Mandiri merupakan buah

usaha bersama dari para perintis bank syariah di PT Bank Susila Bakti dan

6

Bank Mandiri Artikel diakses pada 20 juli 2010 dari http://id.wikipedia.org/wiki/Bank_Mandiri

7

Bank Mandiri Timor Leste Artikel diakses pada 20 juli dari http://phx.corporate

Manajemen PT Bank Mandiri yang memandang pentingnya kehadiran bank

syariah dilingkungan PT Bank Mandiri (Persero).8

Kini, Perbankan Syariah telah mengalami perkembangan yang cukup

pesat dan menyebar ke banyak Negara-negara Barat. The Islamic bank

International of Denmark tercatat sebagai bank syariah pertama yang

beroperasi di Eropa, yakni pada tahun 1983 di Denmark.9

Kini, bank-bank besar dari Negara-negara barat, seperti Citibank,

ANZ bank, Chase manhattan bank, dan Jardine Fleming telah pula membuka

Islamic windows agar dapat memberikan jasa-jasa perbankan yang sesuai

dengan syariat Islam.10

Dewasa ini, menurut International Association of Islamic Bank,

jumlah bank-bank Islam di seluruh Dunia Islam, yang mencakup 40

negara-negara Muslim mauopun non-Muslim sudah lebih dari 176 bank yang

mengoperasikan total 22.639 cabang local dan luar negeri.11

Sistem yang diterapkan Bank Syariah telah terbukti ampuh dalam

menghadapi goncangan krisis moneter, karena dalam bank syariah tidak

mengenal bunga yang rentan terhadap hal tersebut. Bank syariah juga dapat

membendung laju inflasi melalui kebijakan uang yang ketat, karena dari awal

bank syariah menerapkan secara selektif penyaluran Pembiayaannya, bahkan

8

Sejarah Bank Syariah Mandiri Artikel diakses pada 28 juli http://danasyariah.wordpress.com/2009/07/17/sejarah-bank-syariah-mandiri/

9

Erick Trolle-Schultz, “How the First Islamic Bank Was Established in Europe,” dalam Butterworths Editorial Staff, Islamic Banking and Finance, (London:1986).h.43-52

10

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan (Jakarta, PT Grafindo Persada, 2004) h. 24.

11

disertai dengan bimbingan kepada nasabah peminjam. Dan yang terpening

adalah bank syariah dapat mendorong masyarakat untuk memproduktifkan

hartanya dalam kegiatan produksi (sektor riil), sehingga ketika uang tersebut

berputar di sector riil maka tingkat pendapatan maupun perekonomian

masyarakat akan semakin membaik.

Konsep bank islam yang lebih mengutamakan kegiatan produksi dan

perdagangan serta kebersamaan dalam hal investasi menghadapi resiko usaha

akan memberikan sumbangan yang besar kepada perekonomian suatu Negara,

khususnya dalam menggiatkan investasi, penyediaan kesempatan kerja dan

pemerataan pendapatan.12

Melihat situasi dan kondisi Negara Timor Leste yang masih dalam

masa pertumbuhan, dimana produksi dalam negeri masih sangat rendah dan

masih belum meratanya tingkat kemandirian masyarakat dalam menjalankan

roda-roda ekonomi. Maka solusi adanya perbankan syariah diharapkan dapat

meningkatkan kesadaran masyarakat Timor Leste untuk mengembangkan

sector riil dan akhirnya dapat memulihkan ekonomi masyarakat secara

keseluruhan.

Berdasarkan kenyataan inilah, penulis ingin meneliti lebih jauh

mengenai peluang dan tantangan Bank Syariah mandiri untuk juga membuka

cabang di Timor Leste. Dengan mengambil topik peluang dan tantangan Bank

Syariah Mandiri membuka cabang di Timor Leste.

12

B. Identifikasi Masalah

1. Belum adanya Bank Syariah di Timor Leste

2. Kurangnya pemahaman masyarakat Timor Leste terhadap Bank Syariah

3. Belum adanya Undang-undang resmi Negara tentang perbankan.

C. Pembatasan dan Perumusan masalah

Berdasarkan identifikasi diatas dan untuk mencegah terjadinya

pembahasan yang meluas, selain itu juga untuk menghemat biaya, tenaga, dan

waktu. maka skripsi ini hanya akan membahas masalah kemungkinan

berdirinya Bank Syariah Mandiri di Timor Leste ditinjau dari berbagai aspek

dan faktor yang mempengaruhinya.

Sehingga dapat dirumuskan permasalahanya sebagai berikut:

a. Dimana letak kekuatan, kelemahan, peluang, dan Tantangan Bank Syariah

Mandiri untuk membuka cabang di Timor Leste.

b. Seberapa besar kemungkinan pembukaan bank Syariah di Timor Leste

khususnya Bank Syariah Mandiri

D. Tujuan dan Manfaat Penelitian

Tujuan penulisan skripsi ini yaitu: Untuk mengetahui peluang dan

tantangan dibukanya cabang Syariah Mandiri di Timor Leste.

Adapun manfaat dari hasil penelitian dari penulisan skripsi ini secara

praktis maupun ilmiah adalah sebagai berikut:

a. Bagi penulis, yaitu memperoleh data yang signifikan terhadap masalah

yang diteliti, juga menambah wawasan dan pengetahuan mengenai analisis

b. Bagi Bank Mandiri, diharapkan hasil penelitian ini dapat menjadi

informasi yang bermanfaat dan dapat dijadikan bahan pertimbangan dalam

merumuskan kebijakan guna mengembangkan Bank Syariah Mandiri di

Timor Leste.

c. Bagi Masyarakat Muslim Timor Leste, tulisan ini diharapkan dapat

memberikan informasi singkat mengenai perbankan syariah dan dapat

menjadi salah satu sumber bacaan yang dapat di pertimbangkan untuk

menjadi nasabah Bank Mandiri khususnya Bank Syariah Mandiri jika

kelak perbankan Syariah dibuka di Tomor Leste.

d. Bagi Fakultas Syariah, diharapkan tulisan ini dapat menambah khazanah

perpustakaa tentang ekonomi Islam khususnya dalam dunia perbankan

Syariah.

E. Review Studi Terdahulu

Penulis dalam melakukan penelitian ini telah membaca skripsi

terdahulu yang dilakukan oleh: Washfie Saal, 2009. “ Islamic Banking in

South Africa Problem and Solution” Kosentrasi Perbankan Syariah, Fakultas

Syariah dan hukum, Universitas Syariah Hidayatullah Jakarta. Pada skripsi ini,

pembahasan yang dibahas antara lain mengenai bank syariah di Afrika

Selatan, hukum perbankan yang berlaku di Afrika Selatan, peluang dan

tantangan yang dihadapi bank syariah di Afrika Selatan dan solusi dari

permasalahan tersebut.

Dengan adanya penelitian terdahulu, maka penulis pun tertarik untuk

Negara, khususnya negara Timor Leste. Karena Bank Syariah adalah sesuatu

yang masih baru di negara Timor Leste.

persamaan skripsi penulis dan skripsi yang dilakukan oleh Washfie

Saal pada studi terdahulu adalah bahwa penelitian ini sama-sama dilakukan di

Negara yang minoritas Muslim dan belum terdapat Undang-Undang resmi

mengenai perbankan Syariah. Sedangkan perbedaannya adalah bahwa Timor

Leste adalah negara yang baru berkembang, sehingga di negara Timor Leste

belum berdiri satupun Bank Syariah. hal ini menjadi sangat menarik apabila

melihat perkembangan yang terjadi di afrika selatan dimana muslimnya adalah

minoritas namun mereka dapat mengembangkan Bank Syariah dengan cukup

baik, sehingga yang menjadi pertanyaan adalah apakah hal ini dapat

diterapkan di negara Timor Leste yang juga berpenduduk minoritas muslim.

Kelebihan dari skripsi ini adalah penelitian ini dilakukan di suatu

negara yang belum memiliki landasan mengenai ekonomi syariah dan masih

sangat baru dengan adanya wacana pendirian bank syariah, penelitian ini juga

menitikberatkan pada Analisis SWOT terhadap Pendirian Bank Syariah di

suatu negara yang mana Hal ini dilakukan untuk mengetahui posisi suatu bank

Syariah dan untuk menentukan strategi yang harus dilakukan bank syariah di

masa datang.

F. Metode Penelitian dan Teknik Penulisan

a. Metode penelitian

. Metode penelitian ini adalah menggunakan metode deskriptif

berdasarkan fakta yang diperoleh di lapangan13, dan bersifat kualitatif,

yakni penelitian yang menghasilkan deskripsi berupa kata-kata tertulis

atau lisan dari fenomena yang diteliti atau dari perilaku yang diamati.14

Dalam penelitian kualitatif ini penulis menggunakan metode

analisis SWOT15, yaitu identifikasi berbagai faktor secara sistematis

untuk merumuskan strategi perusahaan. Hal-hal yang perlu diperhatikan

dalam faktor-faktor internal adalah kekuatan (strength) dan kelemahan

(weakness), sedangkan hal-hal yang perlu diperhatikan dalam faktor-faktor

eksernal adalah peluang (opportunity) dan rintangan (threat)

Tujuan analisis ini adalah untuk merumuskan strategi serta

pemahaman yang jelas mengenai suatu permasalahan sehingga dapat

memformulasikan tindakan nyata yang konkrit.16

Langkah penyusunan analisis SWOT berikutnya yaitu dengan

menggunakan dua cara yang telah lazim digunakan, yaitu dengan

menggunakan pendekatan kualitatif ala MATRIKS SWOT yang

dikembangkan Kearns dan Analisis SWOT secara kuantitatif yang

dikembangkan Pearce dan Robinson.

Dalam analisis SWOT ini, jenis data yang digunakan terdiri atas

sumber data premier dan sumber data sekunder. Data premier yang

13

Suharsimi Ari Kunto, Manajemen Penelitian, (Jakarta, PT Rineka Cipta,1993), cet ke-2 h.309

14

Lexy J Moeloeng, Metodologi Penelitian Kualitatif, (bandung, PT Remaja Rosda Karya, 2001), h.3

15Swot singkatan dari “Strength” (Kekuatan), “Weakness” (Kelemahan), “Opportunity” (Peluang), “Threat” (Rintangan)

16

digunakan disini berupa pernyataan yang didapat dari hasil wawancara

langsung dengan Manager Bank Mandiri Timor Leste yang berisi

mengenai opini-opini serta perkembangan situasi perbankan di Timor leste

yang mana hasil wawancara ini kemudian penulis olah lebih lanjut

kedalam analisis SWOT.

Selain hasil wawancara, data premier yang penulis gunakan yaitu

berupa dokumen regulasi Undang-undang perbankan di Timor Leste yang

penulis dapat melalui penelitian ke Bank Central Timor Leste, yang mana

regulasi tersebut adalah berupa regulasi Undang-undang transisi

international pemerintahan Timor Leste, dimana Regulasi tersebut

menjelaskan mengenai tata cara perizinan dan pendirian suatu bank di

Timor leste.

Sedangkan data sekunder yang digunakan adalah berbagi tulisan

yang berkaitan dengan penelitian ini, baik langsung maupun tidak

langsung, seperti buku Bank Islam Analisis Fiqih dan Keuangan karya Ir

Adiwarman A. Karim, Perbankan Syariah Prinsip,Praktik, dan Prospek

karya John R Presley, Dasar-Dasar Perbankan, karya Kasmir, data

statistik yang penulis dapat melalui penelitian ke pusat Statistik Nasional

Negara Timor Leste yang berisi tentang statistik Negara Timor Leste

secara demografi, Geografi, social dan ekonomi, Laporan singkat

pembangunan ekonomi dan sosial Timor Leste yang berisi tentang

perkembangan Timor Leste yang penulis dapat melalui penelusuran

Setelah data diolah kemudian diambil suatu kesimpulan secara

umum, yang mana Kesimpulan akhir tergantung pada besarnya

kumpulan-kumpulan catatan lapangan, pengkodean, penyimpanan dan metode

analisis yang penulis lakukan.

b. Teknik Penulisan

Adapun dalam penyusunan skripsi ini penulis mengacu kepada

teknik penulisan, yakni berpedoman pada prinsip-prinsip yang telah diatur

dalam “Buku Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum

Universitas Syarif Hidayatullah Jakarta 2007”.

G. Sistematika Penulisan

Untuk memudahkan para pembaca dalam memahami materi-materi

yang terdapat dalam skripsi ini, penulis membuat sistematika penulisan

menjadi lima bab, dimana tiap-tiap bab terbagi lagi menjadi beberapa sub-bab.

Kemudian tiap-tiap sub-bab mempunyai sub-sub bab sebagai berikut :

BAB I PENDAHULUAN: Dalam bab ini penulis menjelaskan sekaligus

menempatkan skripsi ini pada kerangka dasar dengan memaparkan

latar belakang masalah, pembatasan dan perumusan masalah,

tujuan dan manfaat penelitian, review studi tedahulu, metode

penelitian dan teknik penulisan, serta sistematika penulisan.

BAB II GAMBARAN UMUM TIMOR LESTE: Dalam bab ini

menguraikan secara singkat negara Timor Leste, letak geografis

BAB III HASIL PENELITIAN: Dalam bab ini memuat tentang hasil

penelitian mengenai peluang dan tantangan Bank Syariah Mandiri

untuk membuka cabang di Timor Leste dengan menganalisa factor

internal dan factor eksternal yang meliputi kekuatan, kelemahan,

peluang, dan tantangan. Atau yang lebih dikenal dengan analisis

SWOT

BAB IV PENUTUP: Dalam bab kelima ini merupakan akhir dari seluruh

rangkaian pembahasan skripsi ini. Bab ini berisi kesimpulan dan

BAB II.

LANDASAN TEORI

A. Pengertian analisis SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk

merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang

dapat memaksimalkan kekuatan (strength) dan peluang (opportunities), namun

secara bersamaan dapat meminimalkan kelemahan (weakness) dan ancaman

(threat)17

Analisis SWOT mengarahkan analisis stratejik dengan cara memfokuskan

perhatian pada kekuatan (strenght), kelemahan (weakness), peluang

(opportunity), dan ancaman (threat) yang merupakan hal yang kritis bagi

keberhasilan perusahaan dengan melalukan identifikasi secara hati-hati pada

faktor keberhasilan kritis (critical success factors)18

Analisis SWOT secara sederhana dipahami sebagai pengujian terhadap

kekuatan dan kelemahan internal sebuah organisasi, serta peluang dan

ancaman lingkungan eksternalnya. SWOT adalah perangkat umum yang

didesain dan digunakan sebagai langkah awal dalam proses pembuatan

keputusan dan sebagai perencanaan strategis dalam berbagai terapan.

Proses pengambilan keputusan strategi selalu berkaitan dengan

pengembangan misi, tujuan, strategi dan kebijakan perusahaan, dengan

17

FreddyRangkuti, Analisis SWOT teknik Membedah Kasus Bisnis, (Jakarta:PT, Gramedia Pustaka Utama, Februari 2006), cet. Ke-12, h. 19.

18

demikian perencanaan strategi harus menganalisis faktor-faktor perusahaan

(kekuatan, kelemahan, peluang, dan ancaman) dalam kondisi yang ada satu

ini.

Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan

(strenght) dan peluang (opportunity), namun secara bersamaan dapat

meminimalkan kelemahan (weakness) dan ancaman (threat).

Faktor eksternal adalah faktor lingkungan luar perusahaan baik langsung

maupun tidak langsung. Faktor eksternal ini dapat berdampak positif ataupun

negatif bagi perusahaan, artinya ada yang memberikan peluang dan ada juga

yang memberikan ancaman.19. faktor internal adalah lingkungan yang berada

dari dalam perusahaan itu sendiri. Faktor inilah yang menunjukan adanya

kekuatan maupun kelemahan perusahaan itu sendiri, baik yang sudah lampau,

kini maupun yang akan datang.20

B. Tujuan Analisis SWOT

Untuk mengetahui kelemahan dan menciptakan kelemahan itu menjadi

suatu kekuatan, serta mencoba menghilangkan ancaman untuk dijadikan

peluang. maka perlunya identifikasi terhadap peluang dan ancaman yang

dihadapi serta kekuatan dan kelemahan yang dimiliki perusahaan melalui

telaah terhadap lingkungan usaha dan potensi sumber daya perusahaan dalam

menetapkan sasaran dan merumuskan strategi perusahaan yang realistis dalam

mewujudkan visi dan misinya.

19

Amin, dkk, Manajemen Strategik, (Jakarta:Harvarindo, 2003), hal.27 20

Maka tujuan analisis SWOT pada perusahaan adalah untuk membenarkan

faktor-faktor internal dan eksternal perusahaan yang telah di analisis.

Sehingga apabila terdapat kesalahan, perusahaan itu harus mengolah,

mempertahankan, serta memanfaatkan peluang yang ada secara baik begitu

juga pihak perusahaan harus mngetahui kelemahan yang dihadapi agar

menjadi kekuatan serta mengatasi ancaman menjadi peluang.

C. Fungsi Analisis SWOT

Yaitu untuk menganalisa mengenai kekuatan dan kelemahan yang dimiliki

perusahaan yang dilakukan melalui telaah terhadap kondisi internal

perusahaan, serta analisa mengenai peluang dan ancaman yang dihadapi

perusahaan yang dilakukan melalui telaah terhadap kondisi eksternal

perusahaan.

D. Pendekatan Kualitatif Matriks SWOT

Pendekatan kualitatif matriks SWOT sebagaimana dikembangkan oleh

Kearns menampilkan delapan kotak, yaitu dua paling atas adalah kotak faktor

eksternal(Peluang dan Tantangan) sedangkan dua kotak sebelah kiri adalah

faktor internal(Kekuatan dan Kelamahan). Empat kotak lainnya merupakan

kotak isu-isu strategis yang timbul sebagai hasil titik pertemuan antara

faktor-faktor internal dan eksternal21.

21

Matriks SWOT Kearns

EKSTERNAL

INTERNAL

OPPORTUNITY THREATS

STRENGHT

A

Comparative Advantage

B

Mobilization

WEAKNESS

C

Divestment/Investment

D

Damage Control

Sumber: Hisyam, 1998

Keterangan:

Sel A: Comparative Advantages

Sel ini merupakan pertemuan dua elemen kekuatan dan peluang sehingga

memberikan kemungkinan bagi suatu organisasi untuk bisa berkembang lebih

cepat.

Sel B: Mobilization

Sel ini merupakan interaksi antara ancaman dan kekuatan. Di sini harus dilakukan

upaya mobilisasi sumber daya yang merupakan kekuatan organisasi untuk

memperlunak ancaman dari luar tersebut, bahkan kemudian merubah ancaman itu

Sel C: Divestment/Investment

Sel ini merupakan interaksi antara kelemahan organisasi dan peluang dari luar.

Situasi seperti ini memberikan suatu pilihan pada situasi yang kabur. Peluang

yang tersedia sangat meyakinkan namun tidak dapat dimanfaatkan karena

kekuatan yang ada tidak cukup untuk menggarapnya. Pilihan keputusan yang

diambil adalah (melepas peluang yang ada untuk dimanfaatkan organisasi lain)

atau memaksakan menggarap peluang itu (investasi).

Sel D: Damage Control

Sel ini merupaka kondisi yang paling lemah dari semua sel karena merupakan

pertemuan antara kelemahan organisasi dengan ancaman dari luar, dan karenanya

keputusan yang salah akan membawa bencana yang besar bagi organisasi. Strategi

yang harus diambil adalah Damage Control (mengendalikan kerugian) sehingga

tidak menjadi lebih parah dari yang diperkirakan.

E. Pendekatan Kuantitatif Analisis SWOT

Data SWOT kualitatif di atas dapat dikembangkan secara kuantitaif

melalui perhitungan Analisis SWOT yang dikembangkan oleh Pearce dan

Robinson (1998) agar diketahui secara pasti posisi organisasi yang

sesungguhnya22.

Perhitungan yang dilakukan melalui tiga tahap, yaitu:

1. Melakukan perhitungan skor (a) dan bobot (b) point faktor serta jumlah

total perkalian skor dan bobot (c = a x b) pada setiap faktor S-W-O-T;

Menghitung skor (a) masing-masing point faktor dilakukan secara saling

22

bebas (penilaian terhadap sebuah point faktor tidak boleh dipengaruhi atau

mempengeruhi penilaian terhadap point faktor lainnya. Pilihan rentang

besaran skor sangat menentukan akurasi penilaian namun yang lazim

digunakan adalah dari 1 sampai 5, dengan asumsi nilai 1 berarti skor yang

paling rendah dan 5 berarti skor yang paling tinggi.

Perhitungan bobot (b) masing-masing point faktor dilaksanakan secara

saling ketergantungan. Artinya, penilaian terhadap satu point faktor adalah

dengan membandingkan tingkat kepentingannya dengan point faktor

lainnya. Sehingga formulasi perhitungannya adalah nilai yang telah

didapat (rentang nilainya sama dengan banyaknya point faktor dibagi

dengan banyaknya jumlah point faktor).

2. Melakukan pengurangan antara jumlah total faktor S dengan W (d) dan

faktor O dengan T (e); Perolehan angka (d = x) selanjutnya menjadi nilai

atau titik pada sumbu X, sementara perolehan angka (e = y) selanjutnya

menjadi nilai atau titik pada sumbu Y;

3. Mencari posisi organisasi yang ditunjukkan oleh titik (x,y) pada kuadran

Kuadran I (positif, positif)

Posisi ini menandakan sebuah organisasi yang kuat dan

berpeluang, Rekomendasi strategi yang diberikan adalah Progresif, artinya organisasi dalam kondisi prima dan mantap sehingga sangat

dimungkinkan untuk terus melakukan ekspansi, memperbesar

pertumbuhan dan meraih kemajuan secara maksimal.

Kuadran II (positif, negatif)

Posisi ini menandakan sebuah organisasi yang kuat namun

menghadapi tantangan yang besar. Rekomendasi strategi yang diberikan

adalah Diversifikasi Strategi, artinya organisasi dalam kondisi mantap namun menghadapi sejumlah tantangan berat sehingga diperkirakan roda

organisasi akan mengalami kesulitan untuk terus berputar bila hanya

bertumpu pada strategi sebelumnya. Oleh karenya, organisasi disarankan

untuk segera memperbanyak ragam strategi taktisnya.

Kuadran III (negatif, positif)

Posisi ini menandakan sebuah organisasi yang lemah namun sangat

berpeluang. Rekomendasi strategi yang diberikan adalah Ubah Strategi, artinya organisasi disarankan untuk mengubah strategi sebelumnya. Sebab,

strategi yang lama dikhawatirkan sulit untuk dapat menangkap peluang

Kuadran IV (negatif, negatif)

Posisi ini menandakan sebuah organisasi yang lemah dan

menghadapi tantangan besar. Rekomendasi strategi yang diberikan adalah

Strategi Bertahan, artinya kondisi internal organisasi berada pada pilihan

dilematis. Oleh karenanya organisasi disarankan untuk meenggunakan

strategi bertahan, mengendalikan kinerja internal agar tidak semakin

terperosok. Strategi ini dipertahankan sambil terus berupaya membenahi

BAB III

GAMBARAN UMUM TIMOR LESTE

A. Sekilas Negara Timor Leste.23

Sejarah Timor Leste berawal dari kedatangan orang Australoid dan

Melanesia. Orang dari Portugal mulai berdagang di pulau Timor pada awal

abad ke-16 dan menjajahnya pada pertengahan abad itu juga. Setelah terjadi

beberapa bentrokan dengan Belanda, maka dibuatlah perjanjian pada tahun

1859 di mana Portugal memberikan bagian barat pulau itu. Jepang menguasai

Timor Leste pada tahun 1942 sampai 1945, namun setelah mereka kalah

dalam Perang Dunia II Portugal kembali menguasainya.

Timor Leste menjadi bagian dari Indonesia tahun 1976 sebagai

provinsi ke-27 namun setelah referendum yang diadakan pada tanggal 30

Agustus 1999, di bawah perjanjian yang disponsori oleh PBB antara

Indonesia dan Portugal, mayoritas penduduk Timor Leste memilih merdeka

dari Indonesia.

Republik Demokratik Timor Leste (juga disebut Timor Lorosa‟e) yang

sebelum merdeka bernama Timor Timur adalah sebuah negara kecil di sebelah

utara Australia dan bagian Timur pulau Timor. Selain itu wilayah negara ini

juga meliputi pulau Kambing atau Atauro, Jaco, dan enklave Oecussi-Ambeno

di Timor Barat.

23

Timor Leste secara resmi merdeka pada tanggal 20 Mei 2002. Sebelum

merdeka negara tersebut bernama Provinsi Timor Timur, ketika menjadi

anggota PBB, pemerintah Timor Leste memutuskan untuk memakai nama

Portugis “Timor-Leste” sebagai nama resmi negara mereka.

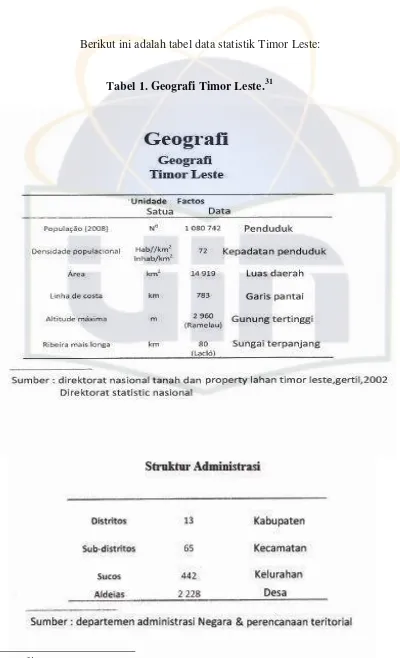

B.Letak Geografis dan Demografis Geografi.24

Republik Demokratik Timor Leste terletak di Asia Tenggara. terletak di

sebelah Tenggara Indonesia, paling ujung Timur Kepulauan Nusa Tenggara,

negara kepulauan. Bagian Baratnya berbatasan dengan Timor Barat Indonesia

dan bagian Selatannya berhadapan dengan Australia dengan dipisahkan oleh

Laut Timor.

Menurut situs resmi pemerintah, negara Timor Leste terdiri dari total

area sekitar 14.604 km2 (5.638 mi2). Wilayah negara ini mencakup bagian

Timur Pulau Timor, pulau Jaco dan Atauro, serta distrik Oecussi yang

merupakan distrik yang berada di Timor Indonesia.

Pulau Timor adalah pulau terbesar dan paling Timur dari Kepulauan

Sunda Kecil di kepulauan Indonesia. Pegunungan dengan puncak tertinggi

terjadi pada puncak Mai Tata Lau kisaran Ramelau (2.964 m) dan puncak

Bicau dari Bian Mate (2316m). Pantai selatan membentuk sebuah dataran yang

24

Andrea K. Molnar, “EAST TIMOR: AN INTRODUCTION TO THE HISTORY, POLITICS AND CULTURE OF SOUTHEAST ASIA‟S YOUNGEST NATION” Artikel di akses

pada 27 mei 2010 dari

luas sedangkan dataran tinggi mencirikan pantai Utara, Timor Timur saat ini

dibagi menjadi 13 distrik: termasuk Lautem, Viqueque, Baucau, Manatuto,

Aileu, Manufahi, Ainaro, Ermera, Liquica, Dili, Bobonaro, Cova Lima dan

Oecussi (Ambeno).

Timor Leste memiliki banyak pegunungan. Hutannya lebat dan di pantai

terdapat dataran dan lembah. Garis pantai sepanjang 735 kilometer,

Pegunungan dan perbukitan merupakan 3/4 luas total wilayahnya. Dataran dan

lembah tergolong iklim padang rumput tropis dan daerah lain tergolong iklim

hutan hujan tropis. Suhu rata-rata sepanjang tahun 26 derajat celsius. Desember

sampai Maret tahun mendatang merupakan musim hujan, April sampai

November adalah musim kemarau. Curah hujan rata-rata sepanjang tahun 2

ribu milimeter.

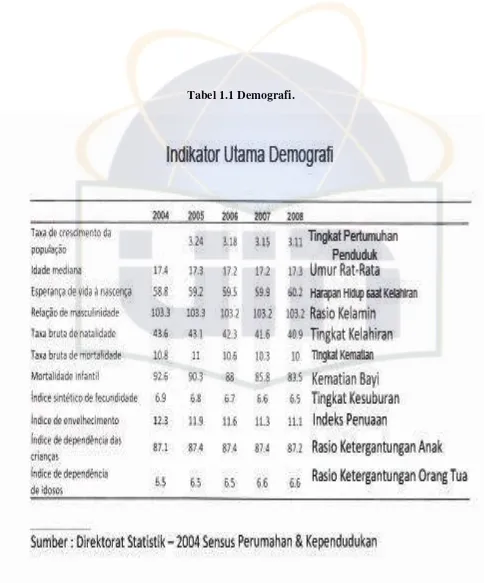

Demografi25

Populasi Timor Leste terhitung Desember Tahun 2008 adalah sekitar 1.080.742 orang. Penduduk setempat menganut agama Kristen aliran Roma

sebanyak 96,1%, agama Kristen aliran Protestan 2,6%, agama Islam 0,9 %,

agama Hindu 0,3% dan agama Budha 0,1%.

Bahasa Tetum dan bahasa Portugal adalah bahasa resmi. Bahasa

Indonesia dan bahasa Inggris adalah bahasa kerja. Bahasa Tetum sebagai

bahasa umum dan bahasa etnis utama.

25

Terdapat sekitar 16 bahasa asli yang digunakan masyarakat Timor

Leste, di mana bahasa Tetun, Galole, Mambae, dan Kemak dituturkan oleh

sejumlah penduduk. Bahasa Tetun sebagian dipengaruhi oleh bahasa-bahasa

Eropa yang dibawa ke pulau ini selama lebih dari 400 tahun.

Harapan hidup rata-rata untuk pria adalah 55 tahun dan untuk wanita 58

tahun. Populasi juga mencakup sebagian kecil orang yang bukan merupakan

etnis Timor Leste: termasuk pedagang Cina dan Arab serta orang Indonesia

yang menikah dengan orang Timor Leste.

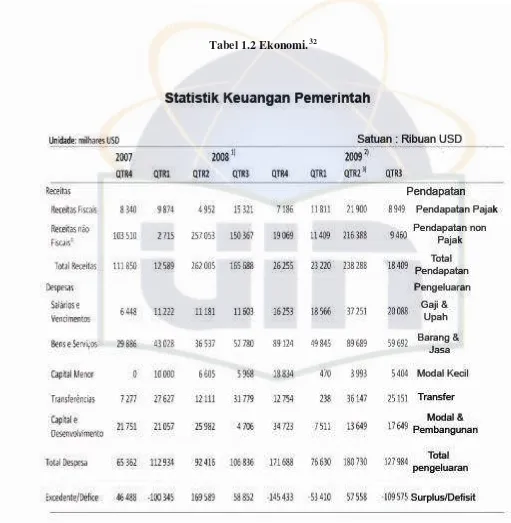

C. Ekonomi dan Sosial

Sejak kemerdekaan, Timor-Leste telah mencapai kemajuan luar biasa

dalam menciptakan lembaga-lembaga negara yang mutlak untuk menjalankan

perekonomian. meskipun, prestasi ekonomi dalam arti pertumbuhan,

penciptaan lapangan kerja, dan mengurangi kemiskinan masih dalam tahap

perkembangan.

Dengan prospek terbatas untuk investasi swasta segera, belanja

pemerintah merupakan sumber pertumbuhan ekonomi utama dalam jangka

pendek. Dengan meningkatnya pendapatan minyak bumi, negara tidak lagi

begitu terbatas seperti semula di bidang investasi dan belanja publik.

Timor-Leste sekarang mempunyai surplus anggaran dan ekstern yang

besar dan akumulasi tabungan dalam dana minyak bumi yang jauh lebih cepat

daripada yang dibayangkan semula. Ini memberi landasan sumber daya

Pertumbuhan pendapatan minyak bumi berarti belanja anggaran yang

“lestari” – belanja yang dapat berlangsung selamanya – sekarang diperkirakan

lebih dari US$ 300 juta per tahun. Angka ini sangat mungkin akan bertumbuh

begitu sumber daya dari pangsa Timor pada lapangan Greater Sunrise mulai

mengalir, akan tetapi bisa bervariasi sesuai dengan harga enerji dunia.26

Pada bulan Juni 2005, Parlemen Nasional dengan suara bulat

menyetujui pembentukan suatu Dana Minyak untuk mengatur pendapatan

minyak bumi dan melestarikan nilai kekayaan minyak Timor-Leste untuk

generasi mendatang. Hingga saat ini, Dana dari minyak bumi yang

merupakan aset Negara Timor Leste yang hanya berpenduduk satu juta orang

tersebut adalah sebesar US $ 5,8 miliar per maret 2010.27 Dana minyak ini

akan dikelola secara bijaksana, dan diinvestasikan secara aman dalam bentuk

asset-asset keuangan dengan resiko yang rendah di luar negeri yang mana

dalam hal ini dana minyak tersebut di investasikan di pasar keuangan

Amerika yang dikenal dengan U.S Treasury market28.

26

Kelompok Bank Dunia dan Bank Pembangunan Asia, berkonsultasi dengan Mitra-Mitra Pembangunan, Laporan singkat pembangunan ekonomi dan social Timor Leste (Timor Leste: Kelompok Bank Dunia dan Bank Pembangunan Asia, berkonsultasi dengan Mitra-Mitra Pembangunan, 2007), h.16.

27

Petroleum Fund of Timor-Leste (Quarterly Report) artikel diakses pada 27 mei 2010 dari http://www.bancocentral.tl/Download/Publications/Quarterly_report19_en.pdf

28

D. Agama.29

Menurut sebuah laporan tahun 2005 Bank Dunia, 98 persen penduduk

beragama Katolik, 1 persen Protestan, dan kurang dari 1 persen Muslim.

Sebagian besar warga juga mempertahankan beberapa sisa-sisa dari

kepercayaan animisme dan praktek, yang mereka telah anggap lebih sebagai

budaya daripada agama.

Jumlah Protestan dan Muslim menurun secara signifikan setelah bulan

September 1999 karena setelah jejak pendapat, banyak dari mereka

meninggalkan negara itu pada tahun 1999.

Negara ini memiliki populasi Muslim yang signifikan selama

pendudukan Indonesia. Sebagian besar terdiri dari etnis imigran dari

pulau-pulau Indonesia. Ada juga beberapa etnis Timor yang masuk Islam, serta

sejumlah keturunan Arab Muslim yang tinggal di negara sementara itu berada

di bawah otoritas Portugis.

Gereja Katolik Roma di Timor Leste adalah bagian dari Gereja

Katolik Roma di seluruh dunia, di bawah pimpinan rohani Paus dan Kuria di

Roma. Ada lebih dari 900.000 umat Katolik di Timor Timur, warisan dari

statusnya sebagai bekas koloni Portugis. Sejak kemerdekaannya dari

Indonesia, Timor Leste menjadi negara kedua yang mayoritas Katolik di Asia

(setelah Filipina) - sekitar 96% dari populasi adalah Katolik Roma.30

29“Religion in East Timor”

artikel diakses pada 27 mei 2010 dari

http://en.wikipedia.org/wiki/Religion_in_East_Timor

30

Karena mayoritas penduduk beragama Katolik, maka kini terdapat

tiga keuskupan (diosis) yaitu: Diosis Dili, Diosis Baucau dan Diosis Maliana

yang baru didirikan pada tanggal 30 Januari2010 oleh PausBenediktus XVI.

Gereja Katolik adalah lembaga keagamaan yang dominan, dan imam

dan uskup yang diberikan penghargaan tertinggi dalam masyarakat lokal.

Sikap terhadap Protestan dan masyarakat Muslim umumnya ramah di ibukota

Dili. Meskipun agama Katolik adalah dominan di Timor Leste, namun Tidak

ada agama resmi negara, pelanggaran diskriminasi berdasarkan keyakinan

agama relative jarang terjadi di Timor Leste, Konstitusi Timor Leste

memberikan kebebasan beragama bagi seluruh rakyatnya , dan pemerintah

secara umum menghormati hak ini didalam prakteknya.

Meskipun Konstitusi berlaku efektif pada tahun 2002, pemerintah terus

menegakkan hukum Indonesia dan beberapa Administrasi Transisi PBB di

Timor Leste (UNTAET) peraturan belum digantikan oleh Konstitusi atau

undang-undang nasional. Konstitusi memberikan kebebasan hati nurani,

agama, dan ibadah untuk semua orang dan menetapkan bahwa tak seorang

Berikut ini adalah tabel data statistik Timor Leste:

Tabel 1. Geografi Timor Leste.31

31

Tabel 1.2 Ekonomi.32

32

BAB IV

BANK SYARIAH MANDIRI DI TIMOR LESTE

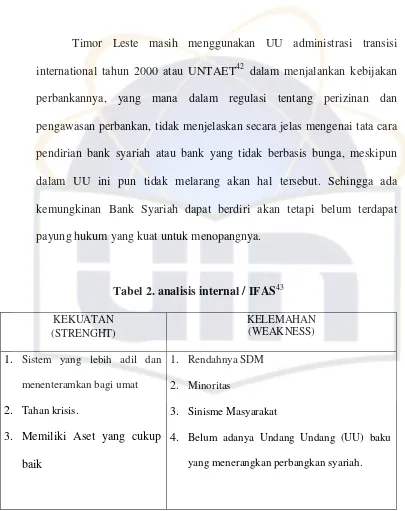

A. Faktor Internal 1. Strength

Dalam hal ini bank perlu melihat terlebih dahulu kekuatan yang

dimiliki, meskipun kekuatan itu tidak sepenuhnya merupakan keunggulan

bersaing, namun yang terpenting bagi bank adalah memiliki kekuatan yang

relative lebih besar untuk faktor mikro dibandingkan dengan pesaingnya.

Kekuatan ini bisa saja berupa ketersediaan dana yang cukp besar, memiliki

tenaga kerja yang terampil dan professional, dan lain-lain.

Adapun strength Bank Syariah Mandiri untuk membuka cabang di

Timor Leste adalah:

a. Sistem yang lebih adil dan menenteramkan bagi umat

Sepintas tidak ada perbedaan antara menabung di bank

konvensional dan bank syariah. Namun seandainya dicermati ada

sejumlah keunggulan jika menabung di bank syariah. Keunggulan itu

bersumber pada sistemnya yang lebih adil dan menenteramkan bagi umat.

Antara lain dalam konsep hubungan bank dan penabung, di bank

konvensional bank menjadi debitor dan penabung menjadi kreditor. Atas

dasar simpan-pinjam bank membayar bunga kepada penabung dengan

tingkat bunga yang sudah ditentukan, tak peduli berapa keuntungan yang

Di perbankan syariah si penabung merupakan mitra bank sekaligus

investor bagi bank itu. Sehingga sebagai investor ia berhak menerima hasil

investasi bank itu. Hasil yang diperoleh penabung naik dan turun secara

proporsional, mengikuti perolehan banknya. Muamalah berdasarkan

konsep kemitraan dan kebersamaan dalam profit dan risk itu akan lebih

mewujudkan ekonomi yang lebih adil dan transparan. 33

Keunggulan lain yang tak kalah menarik adalah perbankan syariah

mampu memberikan early warning system atau peringatan dini bahaya.

Ketika perolehan bagi hasilnya terus merosot, penabung bank syariah

memperoleh isyarat bahwa sesuatu yang buruk terjadi pada banknya

sehingga ia dapat mengantisipasinya

b. Tahan krisis

Dalam sistem keuangan syariah, uang hanyalah sebagai alat tukar

dan bukan sebagai komoditas. Sebagai alat tukar uang tidak akan

menghasilkan nilai tambah apapun kecuali apabila dikonversi menjadi

barang atau jasa. Dengan demikian setiap transaksi keuangan harus

dilatarbelakangi dengan sektor riil.

Ketidak terkaitan antara sektor moneter dan riil ini mengakibatkan

persoalan serius. Beban bunga yang tinggi tidak akan mungkin mampu

ditanggung oleh para pengusaha. Namun karena pengusaha memerlukan

33

likuiditas kredit bunga tinggi terpaksa diambil. Tahap berikutnya bank

tersebut mengalami kredit macet, karena para pengusaha tidak mampu

membayar beban yang harus ditanggungnya. Selanjutnya, bank-bank yang

mengalami kredit macet yang besar itu terancam eksistensinya, karena di

satu pihak bank harus membayar bunga deposito yang tinggi, sedangkan di

sisi lain pendapatannya menurun drastis karena kredit macet. Oleh

karenanya, negative spread yang diderita bank-bank itu sangat besar yaitu

sekitar 20%, sehingga modal dari sebagian besar bank telah habis dimakan

non performing loan dan negative spread.34

Akibat dari hal ini dari Bulan Juli 1997 sampai dengan 13 Maret

1998, pemerintah telah menutup tidak kurang dari 55 bank di samping

mengambil alih 11 bank (bank take over) dan 9 bank lainnya dibantu

melakukan rekapitalisasi.35

Ketika banyak bank konvensional yang mengalami negative

spread dan mengalami kesulitan likuiditas, Bank syariah mampu melewati

krisis ekonomi ini dengan baik tanpa mengalami gejolak yang berarti. Hal

ini menunjukkan bank syariah tidak akan mengalami gejolak yang berarti

apabila terjadi krisis ekonomi, karena segala aktivitas perbankan syariah

selalu mempunyai sandaran sektor riil.

34

Zainul Arifin, Memahami Bank Syariah, Lingkup, Peluang, Tantangan dan Prospek, (Cet. 3; Jakarta: AlvaBet, 2000), h. 129

35

c. Memiliki Aset yang cukup baik.

Sejak berdiri pada 1 November 1999, Bank Syariah Mandiri telah

banyak mencapai kinerja yang mumpuni. Hal yang paling menonjol adalah

dari pertumbuhan aset. Aset BSM per april 2010 secara compounded

annual growth rate (CAGR) tumbuh 49,03% menjadi Rp 24,2 triliun. Dari

sisi penghimpunan Dana Pihak Ketiga (DPK), BSM tumbuh 68,46 %

pertahun dan Pembiayaan BSM tumbuh 54,69% per tahun. Adapun pangsa

pasar BSM terhadap industri perbankan syariah per Mei 2010 adalah

sebagai berikut: Aset 34,62%, DPK 39,51% (Giro 44,71%, Tabungan,

43,07%, dan Deposito 36,545%), dan Pembiayaan 34,93%.36

Adapun peningkatan aset tersebut berasal dari meningkatnya Dana

Pihak ketiga (DPK) yang dihimpun BSM. Selama Maret 2010, BSM

berhasil menghimpun DPK sebesar Rp 21,027 triliun, naik sebesar 36

persen dari posisi Maret 2009 sebesar Rp 15,461 triliun.37

2. Weakness

Disamping meneliti keunggulannya, Bank harus merinci apa saja

kelemahan-kelemahannya. Hal ini supaya dapat diatasi terlebih dahulu

sebelum bank terjun di arena persaingan. Jika mungkin kelemahan itu

dihilangkan, dan jika tidak mungkin, harus ditutup dengan nilai lebih yang

dimiliki bank. Kelemahan ini misalnya pangsa pasar yang masih sempit,

36

Tiap Tahun Aset BSM Tumbuh 49,03% Artikel diakses pada 24 juli 2010 dari http://www.syariahmandiri.co.id/2010/07/tiap-tahun-aset-bsm-tumbuh-4903/

37

adanya batasan-batasan dari peraturan pemerintah atau undang-undang,

dan lain-lain.

Adapun weaknes dari bank Mandiri Syariah untuk membuka

cabang di Timor Leste yaitu:

a. Rendahnya SDM

Harus diakui secara jujur, bahwa sumber daya insani perbankan

syariah yang profesional, amanah, dan berkualitas belum sepenuhnya

tersedia. Insan perbankan yang berkualifikasi syariah handal masih jarang.

Nampaknya, sebagian besar SDM terutama level menengah ke atas masih

hasil didikan ekonomi konvensional. Padahal, yang dibutuhkan bukan

hanya menguasai ekonomi/perbankan modern, tetapi sekaligus paham

fiqih (syariah) serta mampu berinovasi dalam menyelesaikan „pernak

-pernik‟ persoalan bank syariah yang sistemnya masih baru.

Di Indonesia, kebutuhan SDM perbankan syariah dalam lima tahun

ke depan diperkirakan 40.000 orang. Sementara saat ini, data terakhir

tahun 2009 mencatat SDM bank syariah masih sebanyak 3.271 orang.38

Training, workshop, seminar, studi banding, serta berbagai

pembinaan lain untuk meningkatkan kompetensi SDM harus mendapat

perhatian serius. Khususnya di Negara Timor Leste jika kelak Bank

Syariah Berdiri.

38

b. Minoritas

Islam adalah agama minoritas di Timor Leste, Menurut sebuah

laporan tahun 2005 Bank Dunia, 98 persen penduduk beragama Katolik, 1

persen Protestan, dan kurang dari 1 persen adalah Muslim39, Hal ini sedikit

banyak akan mempengaruhi pasar bagi perbankan syariah karena

sebagaimana diketahui Bank Syariah masih dianggap kebanyakan orang

adalah identik dengan orang Islam, terutama bagi Negara baru seperti

Timor Leste yang masih kurang akan pendidikan dan pemahaman tentang

Perbankan Syariah.

c. Sinisme masyarakat

Tidak terelakkan, masih ada masyarakat yang memandang dengan

senyum sinis. Terjadi mis-persepsi, seolah bank syariah itu ekslusif (untuk

umat Islam), sistem bagi hasil kurang menguntungkan dan susah

prosesnya. Oleh karena itu bank syariah perlu mempromosikan dirinya

secara simpatik dan memikat. Berusaha mengubah mindset mereka dan

yang penting mampu menampilkan sosok bank syariah yang profesional,

berkualitas dan menguntungkan.40

d. Belum adanya UU yg baku41

39“

Religion in East Timor” artikel diakses pada 27 mei 2010 dari

http://en.wikipedia.org/wiki/Religion_in_East_Timor

40

Bank Syariah, Antara Peluang dan Tantanganartikel diakses pada 24 juli 2010 dari http://pena-deni.blogspot.com/2007/07/bank-syariah-antara-peluang-dan.html

41

Timor Leste masih menggunakan UU administrasi transisi

international tahun 2000 atau UNTAET42 dalam menjalankan kebijakan

perbankannya, yang mana dalam regulasi tentang perizinan dan

pengawasan perbankan, tidak menjelaskan secara jelas mengenai tata cara

pendirian bank syariah atau bank yang tidak berbasis bunga, meskipun

dalam UU ini pun tidak melarang akan hal tersebut. Sehingga ada

kemungkinan Bank Syariah dapat berdiri akan tetapi belum terdapat

payung hukum yang kuat untuk menopangnya.

Tabel 2. analisis internal / IFAS43 KEKUATAN perizinan dan Pengawasan Perbankan (Timor Leste: Banking and Payments Authority of Timor -Leste, 2009)

43

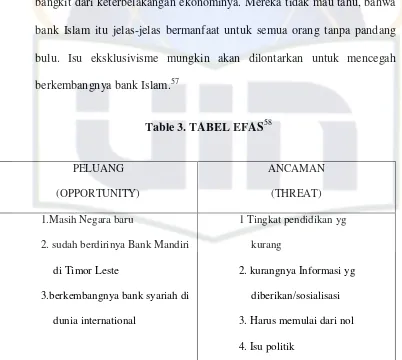

1. Opportunity

Peluang pemasaran Bank adalah arena yang menarik untuk

kegiatan pemasaran Bank dimana bank tersebut meraih keunggulan dalam

bersaing. Dalam hal ini Peluang harus dicari dan diraih. Banyak bank yang

cerdik, mengukur kekuatan dan kelemahan bisnisnya untuk meraih

peluang yang sesuai dengan kekuatannya dan sukses karena didukung oleh

adanya kerjasama yang baik antar bagian (internal) bank itu sendiri. Hal

penting dalam suatu analisis lingkungan yaitu bagaimana memperoleh

informasi adanya peluang-peluang baru.

Adapun opportunity Bank Syariah Mandiri untuk membuka cabang

di Timor Leste yaitu:

a. Negara Muda

Timor Leste secara resmi merdeka pada tanggal 20 Mei 200244, dan

sebagai Negara muda tentunya masih banyak peluang bisnis, industri dan

perdagangan yang dapat dilakukan di Negara ini, salah satunya adalah

sektor perbankan dan khususnya perbankan syariah. Di Timor-Leste

sekarang ini terdapat tiga buah bank swasta, antara lain, Banco Nacional

Ultramarino berasal dari Portugal, Bank Mandiri berasal dari Indonesia

dan Bank ANZ berasal dari Australia45. Oleh karena itu apabila ditinjau

dari sudut pandang ini maka peluang berdirinya perbankan syariah di

44„Sejarah Timor Leste”

Artikel diakses pada 27 mei 2010 dari http://id.wikipedia.org/wiki/Sejarah_Timor_Leste

45“Bank asing di Timor Leste

Negara ini masihlah sangat besar, karena potensi pasarnya masih sangat

besar.

b. Berkembangnya Bank Syariah di Dunia International

Dewasa ini perbankan syariah telah mengalami perkembangan

yang cukup pesat dan menyebar ke banyak negara-negara Barat. The

Islamic bank International of Denmark tercatat sebagai bank syariah

pertama yang beroperasi di Eropa, yakni pada tahun 1983 di Denmark.46

Kini, bank-bank besar dari Negara-negara barat, seperti Citibank,

ANZ bank, Chase Manhattan Bank, dan Jardine Fleming telah pula

membuka Islamic windows agar dapat memberikan jasa-jasa perbankan

yang sesuai dengan syariat Islam.47

Menurut International Association of Islamic Bank, jumlah

bank-bank Islam di seluruh Dunia Islam, yang mencakup 40 negara-negara

Muslim maupun non-Muslim sudah lebih dari 176 bank yang

mengoperasikan total 22.639 cabang lokal dan luar negeri.48

c. Bank Mandiri telah berdiri di Timor Leste

Perilaku konsumen pada dasarnya merupakan proses memilih,

membeli dan menggunakan produk untuk memenuhi kebutuhan. Dalam

46

Erick Trolle-Schultz, “How the First Islamic Bank Was Established in Europe,” dalam Butterworths Editorial Staff, Islamic Bankng and Finance, (London:1986).h.43-52

47

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan (Jakarta, PT Grafindo Persada, 2004) h. 24.

48

hal ini, Keputusan konsumen dalam memilih sebuah produk dipengaruhi

oleh banyak faktor, baik dari dalam diri sendiri, maupun dari luar diri atau

lingkungannya.

Terdapat empat faktor yang mempengaruhi keputusan pembelian

konsumen, yaitu pengaruh situasional (situational influences), pengaruh

psikologis (psychological influences), pengaruh sosio-budaya

(sociocultural influences), dan pengaruh bauran pemasaran (marketing mix

influences). Dari keempat faktor tersebut, faktor psikologis merupakan

faktor yang muncul dari dalam diri konsumen. Faktor psikologis disini

dapat juga berpengaruh kepada pemilihan Brand yang menurut mereka

adalah Brand yang bagus49.

Citra (brand image) sangat dipengaruhi oleh berbagai faktor, baik

faktor yang berkaitan dengan produk itu sendiri, faktor lingkungan

maupun faktor psikologi konsumen.50 Ketika konsumen mempunyai

kepercayaan yang tinggi terhadap suatu merek, maka ia akan sangat

terlibat dan sangat selektif dalam keputusan pemilihannya. Sehingga hal

ini Berarti jika konsumen yakin bahwa merek “X” sebagai merek yang

berkualitas, maka apapun yang berhubungan dengan merek “X” pasti juga

akan diyakini sebagai sesuatu yang berkualitas.

Maka apabila Bank Syariah Mandiri hadir di Timor Leste maka

keberadaannya akan dapat diterima dengan cukup baik di Negara tersebut

49

Berkowitz Eric N, Marketing, 3rd ed., (Boston: Homewood, 1997), h. 117.

karena secara psikologi mereka telah menganggap Bank Mandiri sebagai

Bank yang yang dikenal dengan Baik oleh masyarakat Timor Leste.

2. Threat

Dalam mengembangkan keunggulan atau kekuatannya untuk

meraih kesempatan pasti terdapat banyak hambatan dan tantangan yang

harus dihadapi, hambatan tersebut tidak menguntungkan dan dapat

mengancam kedudukan bank apabila tidak diantisipasi dengan aktifitas

pemasaran yang terpadu.51

Adapun threat bank syariah Mandiri untuk membuka cabang di

Timor Leste yaitu:

a. Rendahnya Tingkat Pendidikan52

Pendidikan adalah salah satu hak yang harus diperoleh setiap warga

negara. Agar semua warga negara bisa memperolehnya maka pemerintah

atau negara mempunyai kewajiban untuk menciptakan mekanisme dan

sistem yang baik kepada semua warga negaranya untuk bisa mengakses

dunia pendidikan mulai dari tingkat Sekolah Dasar sampai pada Perguruan

Tinggi.

Negara Timor Leste sudah membebaskan biaya-biaya sekolah

Negeri mulai dari level SD sampai SMA dan hal tersebut sudah tertuang

51

Murti Sumarni, Manajemen Pemasaran Bank (Jakarta: Liberi 2002) h. 75-76 52

dalam Konstitusi dan buku Perencanaan Pembangunan Nasional. Artinya

masyarakat Timor Leste baik yang berekonomi lemah bisa bersekolah

sampai pada level SMA. Namun meskipun demikian pendidikan

merupakan salah satu masalah yang dihadapi Negara Timor Leste.53

Namun meskipun demikian, Timor Leste adalah Negara yang

berpenduduk minoritas Islam, oleh karena itu tingkat pendidikan dan

pemahaman mereka tentang Islam sangat kurang, khususnya mengenai

perbankan syariah oleh karena itu Beberapa kendala serius yang harus

yang dihadapi oleh perbankan syari‟ah dalam perkembangannya salah

satunya yaitu pendidikan dan Pemahaman masyarakat yang masih

minim54

b. kurangnya sosialisasi

berdasarkan hasil observasi penulis di lapangan, Sosialisasi

perbankan syariah masih sangat kurang. Masyarakat luas di berbagai

segmen masih terlalu banyak belum mengerti sistem, konsep, filosofi,

produk, keuntungan dan keunggulan bank syariah.

Dalam hal ini setidaknya ada 3 kategori nasabah, yakni loyalis

syariah, loyalis konvensional dan pasar mengambang (floating market).

Persoalan pada pasar mengambang adalah ada yang sudah tahu tapi belum

paham, sudah paham tapi belum percaya, sudah percaya tapi belum

sepenuhnya berpartisipasi. Proses sosialisasi perlu dilakukan secara

53

Republik Democratica De Timor Leste, Ministerio Das Financas Direccao-geral De Analise e Pesquisa Direccao Nacional de Estatistica,Edisi 2008, hal. 16

54

continue. Promosi yang gencar dan menarik dengan memanfaatkan

berbagai media, baik media below the line (event-event, seminar,

brochure, spanduk, umbul-umbul) maupun media above the line (televisi,

radio, koran, majalah). Promosi via televisi nampaknya masih jarang.

Padahal promosi lewat media ini cukup efektif untuk pembentukan branch

image dan branch awareness. Yang perlu digarisbawahi bahwa, sosialisasi

dan promosi itu harus mampu membentuk image dan dapat mengubah

pilihan pasar mengambang pada bank syariah. 55

c. Harus memulai dari nol

Membangun perbankan syariah seperti membangun jaringan

transportasi kereta api yang harus dimulai dari membuat rel. Karena

menciptakan satu landasan ekonomi syariah, harus dimulai dari nol, Maka

kemungkinan disana-sini masih diperlukan pengaturan peraturan

pelaksanaan untuk pembinaan dan pengawasannya.56

Wacana mengenai Bank Syariah adalah sesuatu yang baru di Timor

Leste, oleh karena itu ada banyak rintangan dan masalah yang harus

dihadapi untuk mewujudkannya. Untuk mensiasati hal ini Bank Mandiri

dapat terlebih dahulu membuka Islamic windows untuk melihat seberapa

besar pangsa pasar masyarakat yang tertarik dengan perbankan syariah di

Timor Leste.

d. Isu politik

55

Adiwarman, Karim, Ekonomi Islam, Suatu Kajian Kontemporer, (Jakarta:GIP 2001) h. 77

56

Timor Leste sebagai negara yang mayoritas penduduknya adalah

beragama non muslim, maka Perbankan Islam bisa menjadi isu politik

besar. Akan ada pihak-pihak yang berusaha menghalangi berkembangnya

bank Islam ini semata-mata hanya karena tidak suka apabila umat islam

bangkit dari keterbelakangan ekonominya. Mereka tidak mau tahu, bahwa

bank Islam itu jelas-jelas bermanfaat untuk semua orang tanpa pandang

bulu. Isu eksklusivisme mungkin akan dilontarkan untuk mencegah

berkembangnya bank Islam.57

2. sudah berdirinya Bank Mandiri

di Timor Leste

EFAS = Faktor-Faktor strategis eksternal suatu perusahaan (eksternal strategic Factor Analysis Summary)

59