DAFTAR PUSTAKA

Ascarya. 2007. Akad dan Produk Bank Syariah. Jakarta. PT. Raja Grafindo Persada.

Al-Qur’an dan terjemahan.

Bungin, Burhan. 2013. Analisis Data Penelitian Kualitatif. Jakarta. Raja Grafindo Persada.

Ismail. 2011. Perbankan Syariah. Jakarta. Kencana Prenada Media Group. Loren, Bagus. 2006. Kamus Filsafat. Jakarta. Gramedia Pustaka Utama.

Marsuki. 2005. Analisis Sektor Perbankan, Moneter, dan Keuangan Indonesia. Jakarta. Mitra Wacana Media.

Manurung, Jonni dan Adler Heymans Manurung. 2009. Ekonomi Keuangan dan Kebijakan Moneter. Jakarta. Salemba Empat.

Muhammad. 2006. Bank Syariah Edisi Ke Dua Analisis Kekuatan Kelemahan

Ancaman dan Peluang. Yogyakarta. Ekonosia.

Karim, Adiwarman Azwar. 2004. Bank Islam dan Analisis Fiqh Keuangan. Jakarta. PT. Raja Grafindo dan Karim Business Consulting (KBC). Rangkuti, Freddy. 2002. Analisis SWOT tehnik membedah kasus bisnis. Jakarta.

PT. Gramedia Pustaka Utama.

Salman, Kautsar Riza. 2012. Akutansi Perbankan Syari’ah Berbasis PSAK Syari’ah. Padang-Indonesia. Akademia.

Sanusi, Anwar. 2011. Metode Penelitian Bisnis. Jakarta Selatan. Salemba Empat. Soemitra, Andri. 2009. Bank dan Lembaga Keuangan Syariah. Jakarta. Kencana

Prenada Media Group.

Sugiono. 2004. Metode Penelitian Bisnis. Jakarta. CV. Alfabeta.

Utomo, Anif Punto, dkk. 2014. Dua Dekade Ekonomi Syariah Menuju Kiblat

Ekonomi Islam. Jakarta. Gres! Publishing Pusat Komunikasi Ekonomi

Syari’ah (PKES).

Sumber dari Web-site

Bank Indonesia. 2014. Outlook Perbankan Syariah 2013. Diakses14 April 2015. http://www.bi.go.id.

Bank Sumut. Profil Bank Sumut Unit Usaha Syariah. Diakses 20 November 2015. http://banksumut.com/statistik-34profil.

Hakim, Grand Abdul. 2011. Analisis Kendala Penerapan Penerapan Perbankan Syariah di Lubuk Raja Oku Sumatera Selatan (Studi Kasus Desa Battuwinangun). Diakses 08 Maret 2015. http://repository.uinjkt.id. Metro Tabagsel. 2013. Komitmen Mendorong Perbankan Syari’ah di Kota Padang

Sidempuan. Diakses 18 Maret 2015. http://sipirok.net/berita.

Muhaimin. 2001. Eksistensi Bank Syariah dan pengembangannya di Indonesia (Kajian Operasional Bank Syari’ah di Nusa Tenggara Barat). Diakses 17 Maret 2015. http://eprints.undip.ac.id/12995.

Otoritas Jasa Keuangan. 2014. Statistik Perbankan Syariah. Diakses 17 Maret 2015. http://www.bi.go.id.

__________________. Bank Syariah. Diakses 26 Mei 2015. http://www.ojk.go.id.

Ramadhan, Saiful. 2014. Analisis Minat Menabung dan Preferensi Masyarakat Kota Padang Sidempuan Terhadap Perbankan Syari’ah. Diakses 12 Maret 2015. http://repository.usu.ac.id.

Ritonga, John Tafbu, dkk. 2005. Studi Potensi Pendirian Kantor Bank Umum dan BPR di Sumatera Utara. Diakses 20 April 2015. http://www.bi.go.id. Rohman, Hipni. 2011. Pengertian Analisis SWOT. Diakses 29 Juni 2015.

http://hipni.blogspot.com. http://id.m.wikipedia.org.

BAB III

METODE PENELITIAN 3.1 Jenis Peneltian

Jenis Penelitian ini menggunakan pendekatan yang bersifat kualitatif dan

kuantitatif. Sedangkan metode penelitian yang digunakan adalah metode

deskriptif analisis, yaitu penelitian yang menggambarkan suatu gejala, data-data

dan informasi yang berdasarkan fakta yang diperoleh di lapangan.

3.2 Lokasi Penelitian

Penelitian ini dilakukan di Kota Padang Sidempuan Provinsi Sumatera

Utara. Subjek dari penelitian ini ialah bank-bank syari’ah yang berada di Kota

Padang Sidempuan.

3.3 Batasan dan Defenisi Operasional

Penelitian ini dilakukan berdasarkan batasan yang akan diteliti, yaitu

mencakup permasalahan kendala pengembagan perbankan syari’ah di Kota

Padang Sidempuan yang akan dibahas. Adapun faktor-faktor yang akan dibahas

Penulis dalam penelitian ini adalah perkembangan (eksistensi), kekuatan,

kelemahan, kendala, peluang dan strategi perbankan syari’ah Kota Padang

Sidempuan, dengan masing-masing penjelasannya sebagai berikut :

1. Perkembangan, dikarenakan keterbatasn informasi yang diperoleh,

Penulis hanya menggunakan indikator-indikator perbankan syari’ah

Kota Padang Sidempuan yang seadanya, meliputi : Aset, pembiayaan,

DPK, FDR dan jumlah nasabah atau karyawan.

2. Kekuatan, ialah kondisi internal dalam perusahaan, yaitu kelebihan

atau kemampuan yang dimiliki perbankan syari’ah di Kota Padang

Sidempuan.

3. Kelemahan, kondisi yang sebagian besar berasal dari internal

perusahaan, yang dapat menghambat pergerakan perbankan syari’ah

untuk mencapai tujuannya. Atau dengan kata lain kekurangan yang

dimiliki perbankan syari’ah dalam menjalankan operasinya di Kota

Padang Sidempuan.

4. Ancaman, kondisi eksternal perusahaan, yaitu adanya hal-hal yang

menghambat kegiatan usaha yang dihadapi perbankan syari’ah di Kota

Padang Sidempuan.

5. Peluang, yaitu kondisi eksternal perbankan syari’ah Kota Padang

Sidempuan, dimana keadaan ini dapat meningkatkan pertumbuhan

(eksistensi) perbankan syari’ah.

6. Strategi, kebijakan yang dilakukan perbankan syari’ah yang berada di

Kota Padang Sidempuan untuk mengembangkan usahanya dan juga

dalam meminimalisir kelemahan dan memamfaatkan peluang-peluang

yang ada.

3.4 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan

1. Data primer, yaitu data-data yang diperoleh secara langsung dari

responden terpilih dari lokasi penelitian. Data diperoleh dengan

melakukan wawancara dan observasi.

2. Data sekunder, data yang akan diperoleh langsung dari perbankan

syari’ah Kota Padang Sidempuan maupun dari situs website BI yang

berkaitan dengan perkembangan indikator perbankan syari’ah Kota

Padang Sidempuan. Untuk data sekunder lainnya(pendukung)

diperoleh dari lembaga-lembaga survei, penelitian terdahulu,

dokumen, “online” dan sebagainya.

3.6 Teknik Pengumpulan Data

Adapun teknik atau alat yang digunakan Penulis dalam memperoleh

keterangan-keterangan objek dari subjek penelitian adalah sebagai berikut :

1. Wawancara

Melakukan wawancara secara terstruktur, dengan menyiapkan

beberapa pertanyaan yang dibuat dalam bentuk kuesioner. Kemudian

mengajukannya kepada informan yang telah dipilih. Dalam hal ini

informan yang dimaksud adalah seseorang yang benar-benar

mengetahui suatu persoalan dan atau permasalahan yang menyangkut

perkembangan perbankan syari’ah di Kota Padang Sidempuann.

2. Observasi

Dengan melakukan pengamatan secara langsung dan mencatat hal-hal

yang berhubungan dengan permasalahan penelitian yang ditemukan di

3.7 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas subjek maupun

objek yang mempunyai kualitas dan kuantitas tertentu yang ditetapkan oleh

peneliti untuk dipelajari kemudian ditarik suatu kesimpulannya (Sugiyono,

2004;35). Adapun populasi dari penelitian ini adalah seluruh perbankan syari’ah

di Kota Padang Sidempuan.

Pengambilan sampel dalam penelitian ini, Penulis melakukannya dengan

teknik voluntary sampling (sampel suka rela). Voluntary sampling adalah

pengambilan sampel berdasarkan kerelaan berpartisipasi dalam penelitian, dengan

mengajukan surat penelitian kepada masing-masing pimpinan perbankan syari’ah

yang berada di Kota Padang Sidempuan. Dalam hal ini, yang menjadi responden

dalam penelitian ini adalah Bank Sumut Syari’ah Kc. Padang Sidempuan,

dikarenakan bank ini memberikan respon yang positif dan relevan dengan

permasalahan penelitian ini. Bank Sumut Syari’ah Kc. Padang Sidempuan

merupakan salah satu bank syari’ah terbesar di Kota Padang Sidempuan.

3.8 Teknik Analisis

Pada data kuantitatif yang diperoleh, yaitu data-data indikator keuangan

bank-bank syariah Kota Padang Sidempuan khususnya dari responden penelitian

ini, akan Penulis sajikan ke dalam bentuk, seperti tabel, gambar, grafik dan

lain-lainnya. Langkah selanjutnya Penulis akan menganalisis dan menjelaskannya ke

dalam bentuk tulisan. Dengan cara ini diharapkan dapat memberi gambaran atau

bagaimana perkembangan (eksistensi) perbankan syari’ah di Kota Padang

Sedangkan dalam menganalisis data-data kualitatif yang diperoleh,

dilakukan dengan metode deskriptif kualitatif. Adapunalat yang digunakan

Penulis untuk menganalisis data-data tersebut dalam rangka untuk menemukan

(alternatif) formula strategi yang mesti digunakan perbankan syari’ah Kota

Padang Sidempuan dalam meningkatkan eksistensinya adalah Analisis SWOT.

Analisis SWOT (strength,weaknes,opportunity, threat) bertujuan untuk

mengidentifikasi berbagai faktor secara sistematis untuk merumuskan

strategi,dengan menggunakan instrumen-instrumen SWOT berupa Evaluasi

Faktor Internal (IFAS) dan Eksternal (EFAS), diagram SWOT dan Matrix SWOT.

Dengan melaksanakan analisis berdasarkan prosedur analisis SWOT tersebut,

diharapkan nantinya dapat ditemukan strategi (alternatif) yang mesti dilakukan

perbankan syari’ah di Kota Padang Sidempuan terutama untuk Bank Sumut Unit

BAB IV PEMBAHASAN

4.1 Gambaran Umum Kota Padang Sidempuan

Kota Padang Sidempuan terletak antara kordinat 01º28'19" s/d 01º18'07"

Lintang Utara dan 99º18'53" s/d 99º20'35" Bujur Timur. Luas wilayah Kota

Padang Sidempuan adalah 14.685,68 Ha atau 0,20% dari wilayah Provinsi

Sumatera Utara. Kota Padang Sidempuan merupakan Kota Administratif yang

dulunya adalah Ibu Kota dari Kabupaten Tapanuli Selatan. Surat Gubernur

Sumatera Utara No. 135/1595/2001 tanggal 5 Februari 2001, mengusulkan

pembentukan Kota Padang Sidempuan (pemekaran) pada tanggal 17 Oktober

tahun 2001. Pada tanggal 9 November 2001, Kota Padang Sidempuan resmi

dimekarkan (Pemko) dari Kabupaten Tapanuli Selatan (Pemkab) oleh Gubernur

Sumatera Utara saat itu.

Secara administratif, Kota Padang Sidempuan memiliki batas wilayah

sebagai berikut :

1. Sebelah Utara : Kecamatan Angkola Barat, Kabupaten Tapanuli

Selatan.

2. Sebelah Selatan : Kecamatan Batang Angkola, Kabupaten Tapanuli

Selatan.

3. Sebelah Timur : Kecamatan Angkola Timur, Kabupaten Tapanuli

Selatan.

4. Sebelah Barat : Kecamatan Angkola Selatan, Kabupaten Tapanuli

Selatan.

Kota Padang Sidempuan terdiri dari 6 kecamatan beserta 79

Kelurahan/Desa (BPS PSP. 2014), yaitu :

1. Kecamatan Padang Sidempuan Utara 16 Kel/Desa.

2. Kecamatan Padang Sidempuan Selatan 12 Kel/Desa.

3. Kecamatan Padang Sidempuan Tenggara 16 Kel/Desa.

4. Kecamatan Padang Sidempuan Hutaimbaru 13 Kel/Desa.

5. Kecamatan Padang Sidempuan Batunadua 5 Kel/Desa.

6. Kecamatan Angkola Julu 8 Kel/Desa.

Kota Padang Sidempuan telah mengalami peningkatan yang pesat, baik

dibidang kesehatan, pembangunan, perekonomian dan penduduk. Pada tahun

2008, jumlah penduduk Kota padang Sidempuan sebesar 188.499 jiwa, kemudian

meningkat pada tahun 2012 yang menjadi 198.809 jiwa, yang terdiri dari 96.841

jiwa Laki-laki dan 101.968 jiwa Perempuan. Hal ini mengakibatkan beban tugas

dan volume kerja penyelenggaraan pemerintah, pelaksana pembangunan dan

pelayanan kemasyarakatan meningkat (BPS PSP).

Penduduk Kota Padang Sidempuan mayoritas adalah beragama Islam,

dimana tercatat pada tahun 2013 sebanyak 90,22% dari total penduduk 204.615

jiwa, adalah besaran masyarakat penganut agama Islam. Jumlah penduduk yang

besar tersebut merupakan pasar potensial bagi pengembangan bisnis-bisnis yang

berkonsepkan syari’at Islam di Kota Nadimpu ini. Penghasilan masyarakat Kota

Padang Sidempuan sebagian besar adalah bertani atau persawahan dan

perkebunan. Produksi-produksi utama dari perkebunan yang dihasilkan

Maka dari itu, penyumbang PDRB terbesar di Kota ini salah satunya bersumber

dari sektor pertanian, yaitu 15,87% tahun 2013 (BPS PSP).

4.2 Prospek Perbankan Syari’ah di Kota Padang Sidempuan

Dalam upaya mendorong pengembangan perbankan syari’ah, diperlukan

usaha untuk memperluas jaringan perbankan syari’ah pada wilayah-wilayah yang

dinilai potensial dan membutuhkan jasa perbankan syari’ah. Perluasan jaringan

perbankan syari’ah haruslah bersifat market driven, yaitu berdasarkan kebutuhan

dan kesediaan bank untuk memberikan jasa pelayanan syari’ah. Dalam kaitan itu,

diperlukan data dan informasi yang lengkap serta akurat untuk memberikan

gambaran kebutuhan dan potensi pengembangan perbankan syari’ah.

Potensi dapat dipandang dari sumber daya dan aktivitas perekonomian

suatu wilayah, serta dari pola sikap dan preferensi pelaku ekonomi terhadap

produk dan jasa perbankan syari’ah. Untuk memenuhi kebutuhan data atau

informasi tersebut, telah ada penelitian yang dilakukan oleh berbagai pihak, baik

itu dari kalangan akademis maupun dari kalangan pakar ekonomi, misalnya

penelitian yang dilakukan oleh Saiful Ramadhan (2013), yang meneliti tentang

potensi minat menabung dan preferensi masyarakat Kota Padang Sidempuan

terhadap perbankan syari’ah, dan penelitian yang dilakukan John Tafbu Ritonga,

dkk. Hasil penelitian tersebut menyatakan bahwa, Kota Padang Sidempuan

memiliki potensi yang cukup besar, setidaknya hal itu dapat dilihat dari dua segi,

1. Demografi

Pendirian atau pengembangan bisnis-bisnis syari’ah khususnya

perbankan syari’ah di Kota Padang Sidempuan dapat dikatakan begitu

potensial. Hal ini salah satunya didukung dari penduduk masyarakat

Kota Padang Sidempuan yang hampir seluruhnya beragama Islam.

Menurut pendapat sebagian kalangan dari masyarakat, masyarakat

Kota Padang Sidempuan juga sangat taat dalam menjalankan ibadah ke

khadirat Allah SWT (religius). Hal ini dapat dibuktikan dari banyaknya

Mesjid yang berdiri di Kota ini, yakni 381 bangunan yang lebih banyak

dari yang lainnya, ditambah lagi sekolah-sekolah yang berbasiskan

prinsip Islam begitu banyak di Kota ini. Tingkat pendidikan di Kota ini

juga terus mengalami peningkatan, khusunya pada perguruan tinggi,

yang telah mengalami peningkatan sebesar 6,14% pada tahun 2013

dari 2,74% dari tahun 2012. Sedangkan dari sisi pemerintah Kota

Padang Sidempuan, juga mempunyai optimisme yang tinggi dalam

pengembangan perbankan syari’ah di Kota ini.

2. Ekonomi

Berdasarkan penelitian yang dilakukan Saiful Ramadha pada tahun

2014, menyimpulkan, bahwa masyarakat Kota Padang Sidempuan

memilik potensi menabung yang cukup tinggi, dan mayoritas

respondennya setuju penerapan sistem bagi hasil yang diberikan

perbankan syari’ah yang ada sudah cukup baik dalam beda dan

dilakukan oleh John Tafbu Ritonga, dkk (2005), telah menyatakan

Kota Padang Sidempuan cukup berpotensi untuk pendirian atau

penambahan kantor bank dan BPRS. Indikator pengukurannya yang

digunakan adalah sebagai berikut :

1. Perkembagan ekonomi lokal.

2. Potensi keuangan lokal.

3. Jangkauan infrastruktur ekonomi lokal.

4. Pelaku ekonomi lokal.

Sebelumnya Wakil Wali Kota Padang Sidempuan juga meyakini bahwa

minat masyarakat Kota Padang Sidempuan menabung (menjadi nasabah) di

perbankan syari’ah juga akan tinggi. Beliau beralasan bahwa perkembangan

perbankan syari’ah akan berkembang di Kota ini, dikarenakan didorong dengan

program-program yang menyentuh masyarakat menengah ke bawah. Bukan hanya

itu saja, dukungan dari Bank Indonesia juga datang, dimana BI berkomitmen

akan terus mendorong perkembangan perbankan syari’ah di Kota Padang

Sidempuan seiring dengan perkembangan perekonomian Kota Padang

Sidempuan. “Saya menegaskan, BI akan terus mendukung dan mendorong

pencanangan gerakan ekonomi syari’ah, terutama bagi perbankan syari’ah di

Kota Padang Sidempuan”(Dirut BI cabang Sibolga).

4.3 Gambaran Umum Perbankan Syari’ah di Kota Padang Sidempuan

Sampai sejauh ini, Perkembangan perbankan syari’ah di Kota padang

Sidempuan relatif belumlah seperti yang diharapkan, baik dari segi jumlah kantor

ikut meramaikan persaingan perbankan syari’ah di Kota Padang Sidempuan,

sehingga jumlah ada 5. Namun menurut informasi yang diperoleh Penulis, bank

yang dimaksud sudah tidak ada lagi dan Penulis sempat meninjau ke lokasi yang

di tunjukkan, memang bank tersebut sudah tidak ada di lokasi, dan saat ini jumlah

perbankan syari’ah yang berada di Kota Padang Sidempuan ada 4 bank, yang

terdiri dari 2 Bank Umum Syari’ah (BUS, 1 Unit Usaha Syari’ah (UUS) dan 1

BPRS.

Dari segi indikator keuangan perbankan sayri’ah Kota Padang Sidempuan,

yakni dari tahun 2011 sampai 2014, total pembiayaan dan DPK dari gabungan

BUS dan UUS memang terus meningkat, namun tidak banyak bergerak, hanya

dalam kisaran yang tipis sebagaimana yang terlihat pada tabel 4.1, sebagai berikut

ini :

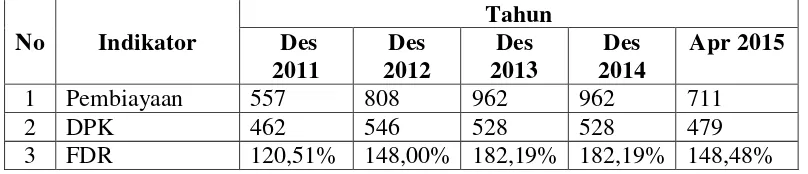

Tabel 4.1

Perkembangan Perbankan Syari’ah di Kota Padang Sidempuan 2011-2014 (Rp. Milyar)

Sumber : Statistik Perbankan Syari’ah.

Dari tabel di atas, terjadi peningkatan yang relatif tinggi pada periode

Desember 2011 ke Desember 2012, dimana pembiayaan tumbuh sebesar 45% dan

DPK tumbuh sebesar 18.2%. Sedangkan pada tahun-tahun sesudahnya

pertumbuhan terkesan lambat (stagnan). Menurut salah satu petinggi BUS yang

tersebut adalah ketidakstabilan perekonomian nasional (pelemahan kurs Rupiah)

yang terjadi, dan ini cukup berdampak pada operasional perbankan syari’ah di

Kota Padang Sidempuan, dimana mengakibatkan menurunnya harga-harga hasil

tani masyarakat, yang kemudian membuat nasabah kesulitan membayar kreditnya

(kredit macet).

Dari tabel 4.1 di atas, perbankan syari’ah di Kota Padang Sidempuan

masih kesulitan dalam menghimpun dana dari masyarakat, terlihat dari data

tingkat FDR perbankan syari’ah (tabel 4.1) yang masih selalu berada di atas

100%. Menurut Hanawijaya, FDR di atas 100% dari sisi risk management kurang

bagus, namun disisi lain data tersebut menunjukkan fungsi intermediasi perbankan

syari’ah Kota Padang Sidempuan sudah berjalan efektif.

4.4 Bank Sumut Syari’ah Kc. Padang Sidempuan

Gagasan dan wacana untuk mendirikan Unit Usaha Syari’ah dari Bank

Sumut sebenarnya telah berkembang cukup lama di kalangan stakeholder Bank

Sumut, yaitu sejak dikeluarkannya UU No. 10 tahun 1998 yang memberi

kesempatan bagi bank konvensional untuk mendirikan Unit Usaha Syari’ah

(UUS). Pendirian Unit Usaha Syari’ah ini juga didasarkan pada kultur masyarakat

Sumatera Utara yang religius, khususnya ummat Islam yang semakin sadar akan

pentingnya menjalankan ajaran Islam dalam semua aspek kehidupan, termasuk

dalam bidang ekonomi (www.banksumut.com).

PT. Bank Sumut Unit Usaha Syari’ah diresmikan pada tanggal 4

1. Kantor cabang syari’ah Medan.

2. Kantor cabang syari’ah Padang Sidempuan.

Bank Sumut Syari’ah Kc. Padang Sidempuan merupakan salah satu bank

syari’ah terbesar di Kota Padang Sidempuan dengan Alamat di Jl. Sudirman ex

Merdeka No. 12, tepat di depan Plaza Anugrah Padang Sidempuan. Lokasi Bank

Sumut Syari’ah berada di pusat Kota Padang Sidempuan, dan telah memiliki

karyawan lebih dari 50 orang.

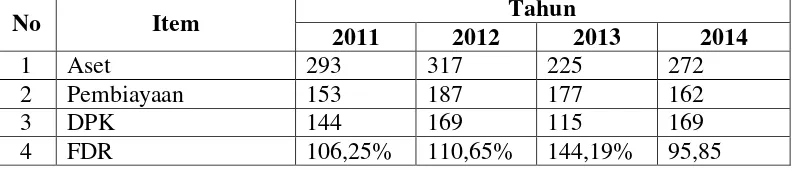

Perkembangan Bank Sumut Syari’ah Kc. Padang Sidempuansempat

melonjak pada tahun 2012, hal senada juga dikatakan oleh salah satu petingggi

bank syari’ah di Padang Sidempuan, yang mengatakan tahun 2012 merupakan

tahun emas bagi perbankan syari’ah Kota Padang Sidempuan. Salah satu

peningkatan yang dapat dilihat pada Bank Sumut Syari’ah Kc. Padang Sidempuan

di tahun 2012 adalah asetnya, yang tumbuh 8,2% dari tahun sebelumnya.

Selanjutnya pada tahun 2013 perkembangan indikator keuangan Bank Sumut

Syari’ah tabel 4.2) cenderung mengalami fluktuatif. Berikut adalah data

perkembangan Bank Sumut Syari’ah Kc. Padang Sidempuan :

Tabel 4.2

Perkembangan Bank Sumut Syari’ah Kc. Padang Sidempuan (Rp. Milyar)

No Item Tahun

2011 2012 2013 2014

1 Aset 293 317 225 272

2 Pembiayaan 153 187 177 162

3 DPK 144 169 115 169

4 FDR 106,25% 110,65% 144,19% 95,85

Dari segi indikator lainnya, jumlah nasabah Bank Sumut Syari’ah Kc.

Padang Sidempuan juga mengalami peningkatan. Peningkatan terjadi secara terus

menerus pada setiap tahunnya, selama periode 2011-2014. Peningkatan jumlah

nasabah yang paling besar lagi-lagi terjadi pada tahun 2012, yaitu tumbuh sebesar

12,86% dari tahun sebelumnya. Hal ini mengindikasikan kesadaran mayarakat

akan pentingnya menerapkan konsep-konsep Islam dalam semua aspek

kehidupan, termasuk aspek ekonomi semakin meningkat.

Berikut adalah grapik pertumbuhan jumlah nasabah Bank Sumut Syari’ah

Kc. Padang Sidempuan :

Sumber : Bank Sumut Syari’ah Kc. Padang Sidempuan. Gambar 4.1

Perkembangan Nasabah Bank Sumut Syari’ah Kc. PadangSidempuan

Dari tabel di atas, jumlah nasabah dari Bank Sumut Syari’ah Kc. Padang

Sidempuan terus mengalami peningkatan. Sedangkan produk bank syari’ah yang

paling diminati oleh nasabah Bank Sumut Syari’ah Kc. Padang Sidempuan adalah

Mudharabah, Murabahah dan Musyarakah.

2011 2012 2013 2014

Jumlah nasabah 13511 15249 15643 15947

4.5 Kendala Perbankann Syari’ah di Kota Padang Sidempuan

Prospek perbankan Syari’ah di Kota Padang Sidempuan dapat dinilai

cukup menjanjikan di masa depan. Hal ini sebagaimana yang telah dijelaskan di

atas, sejumlah alasan telah di jelaskandan menyimpulkan, bahwa Kota Padang

Sidempuan merupakan pasar yang cukup potensial bagi bisnis-bisnis

berkonsepkan syari’at Islam khususnya perbankan Islam. Namun melihat

bagaimana perkembangan perbankan syari’ah di Kota Padang Sidempuan sejauh

ini, seperti yang di jelaskan di atas belumlah optimal. Untuk itu, Penulis

beranggapan masih ada sejumlah permasalah-permaslahan yang dihadapi oleh

bank-bank syari’ah dalam pengembangannya di Kota Padang Sidempuan.

Dari wawancara yang dilakukan dengan informan dari dua bank syari’ah

di Kota Padang Sidempuan terkait dengan kendala-kendala yang dihadapi

bank-bank syari’ah dalam pengembangannya, menyatakan : Pertama, dengan Bapak

Fuad Indra Setiawan selaku kordinator keuangan PT. Bank Muamalat Indonesia

Kc. Padang Sidempuan (November 2015) mengatakan, ketersedian Sumber Daya

Manusia (SDM) yang profesional dan kompetitif merupakan hal yang

fundamental menghambat perkembangan perbankan syari’ah di Kota Padang

Sidempuan,dan kemudian hal tersebut berimplikasi terhadap masih rendahnya

pemahaman masyakat Kota Padang Sidempuan mengenai perbankan syari’ah.

Beliau juga menyebutkan kendala-kendala yang dihadapi PT. Bank Muamalat

Indonesia Kc. Padang Sidempuan dalam pengembangannya, yaitu : Kualitas

merupakan kendala utama yang dihadapi. Sedangkan kendala lainnya ialah,

Kuantitas SDM, kredit macet, regulasi dan modal.

Kedua, dengan Bapak Ahmad Sanusi Nasution selaku Kepala Seksi

Operasional Bank Sumut Syari’ah Kc. Padang Sidempuan mengatakan

permasalah yang dihadapi oleh Bank Syari’ah ini dalam menjalankan operasinya

saat ini ialah, kredit macet, kuantitas SDM, kualitas SDM, Infrastruktur,

mengeluarkan dan memasarkan produk, regulasi, modal serta inflasi.

Permasalahan utama yang dihadapai dari Bank Sumut Syari’ah Kc. Padang

Sidempuan saat ini ialah kredit macet, menurut beliau hal ini terjadi salah satunya

disebabkan oleh ketidakstabilan perekonomian nasional, yang membuat nasabah

kesulitan membayar kreditnya (kredit macet).

4.6 Analisa SWOT Bank Sumut Syari’ah Kota Padang Sidempuan

Dalam pengambilan strategi perusahaan maupun organisasi dapat

dirumuskan dengan melakukan suatu analisis terhadap keseluruhan indikasi dalam

perusahaan tersebut. Dengan melakukan suatu analisis, dapat ditemukan strategi

yang baik untuk mengarahkan perusahaan maju kedepan. Salah satu analisisitu

adalah analisis SWOT. Proses analisis ini melibatkan faktor-faktor internal dan

eksternal perusahaan yang mendukung dan yang tidak dalam mencapai tujuannya.

Dalam rangka melakukan analisis SWOT pada Bank Sumut Syari’ah Kc.

Padang Sidempuan, perlu diketahui faktor-faktor internal dan eksternal dari pada

perusahaan. Dimulai dari Undang-Undang (UU) tentang perbankan syari’ah No. 7

tahun 1992 dimana bank diberikan kebebasan untuk memilih jenis imbalan yang

(profit and loss sharing), melihat gambaran umum perbankan syari’ah di Kota

Padang Sidempuan, serta melihat visi dan misi perbankan syari’ah, prospek

perbankan syari’ah di Kota Padang Sidempuan, serta mengetahui kondisi

perbankan syari’ah Kota Padang Sidempuan, maka strategi yang akan ditempuh

dapat diketahui dari analisis beberapa faktor internal dan eksternal yang dimiliki

Bank Sumut Syari’ah Kc. Padang Sidempuan. Faktor-faktor internal dan eksternal

perusahaan yang dimaksud telahdiidentifikasi sebagai berikut :

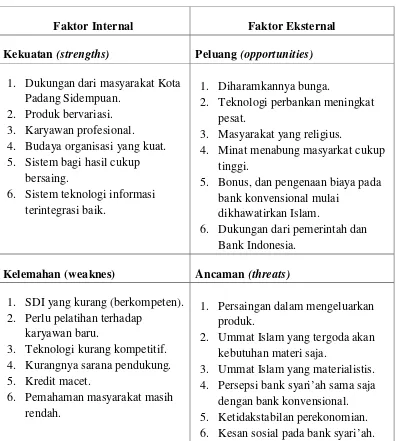

4.6.1 Evaluasi Faktor Internal

1.Kekuatan (strengths)

1) Adanya dukungan dari masyarakat Kota Padang Sidempuan

yang menginginkan suatu lembaga keuangan yang

menjunjung tinggi nilai-nilai keadilan.

2) Produk yang ditawarkan Bank kepada nasabah cukup

bervariasi.

3) Memiliki karyawan profesional dan mengerti operasional

perbankan syari’ah.

4) Memiliki budaya organisasi yang kuat.

5) Sistem bagi hasil yang diberikan cukup bersaing dengan

bank syari’ah lainnya.

6) Memiliki sistem informasi teknologi yang terintegrasi baik,

2.Kelemahan (weaknes)

1) Kurangnya atau sulit menemukan SDI yang berkompeten di

bidangnya.

2) Dibutuhkan penyesuaian dan pelatihan terhadap karyawan

baru.

3) Akses pelayanan kepada masyarakat masih terbatas (kantor

cabang, mesin ATM), dan belum mencapai sentral-sentral

kegiatan ekonomi masyarakat Kota Padang Sidempuan.

4) Aspek teknologi yang kurang kompetitif.

5) Nasabah yang bermasalah dalam membayar atau melunasi

kreditnya (kredit macet).

6) Masih rendahnya pemahaman masyarakat Kota Padang

Sidempuan terhadap perbankan syari’ah.

4.6.2 Evaluasi Faktor Eksternal

1. Peluang (opportunities)

1) Bank syari’ah menganut sistem bagi hasil (profit and loss

sharing) dan mengharamkan bunga.

2) Perkembangan teknologi dibidang perbankan meningkat

pesat.

3) Masyarakat Kota Padang Sidempuan yang terkenal religius,

4) Masyarakat Kota Padang Sidempuan memiliki minat

menabung yang cukup tinggi, baik dilihat dari mobilitas

ekonomi dan perdagangan.

5) Sistem pemberian bonus dan pengenaan biaya uang pada

perbankan konvensional sekarang dikhawatirkan, karena

mengandung unsur-unsur yang tidak sejalan dengan

syari’ah Islam.

6) Dukungan dari pemerintah dan Bank Indonesia merupakan

keuntungan bagi perbankan syari’ah.

2. Ancaman (threats)

1) Adanya persaingan dari lembaga-lembaga keuangan

lainnya dalam mengeluarkan produk.

2) Ummat Islam yang kualitas imannya merosot, yang dapat

mengakibatkan tergoda akan kebutuhan materi semata

(meterialisme).

3) Pesaing memiliki teknologi yang lebih canggih, terutama

dalam hal pelayanan kepada nasabah.

4) Adanya persepsi masyarakat Padang Sidempuan, bahwa

perbankan syari’ah sama saja dengan perbankan

konvensional.

5) Ketidakstabilan perekonomian nasional, yang dapat

6) Kesan sosial pada perbankan syari’ah, sebagian masyarakat

mengangggap bank syari’ah adalah bank bersifat sosial,

sehingga aspek-aspek bisnis di nomor dua-kan.

Tabel 4.3

Faktor Interal dan Eksternal Bank Sumut Syari’ah Kc. Padang Sidempuan

Faktor Internal Faktor Eksternal

Kekuatan (strengths) Peluang (opportunities) 1. Dukungan dari masyarakat Kota

Padang Sidempuan. 2. Produk bervariasi. 3. Karyawan profesional. 4. Budaya organisasi yang kuat. 5. Sistem bagi hasil cukup

bersaing.

6. Sistem teknologi informasi terintegrasi baik.

1. Diharamkannya bunga.

2. Teknologi perbankan meningkat pesat.

3. Masyarakat yang religius.

4. Minat menabung masyarkat cukup tinggi.

5. Bonus, dan pengenaan biaya pada bank konvensional mulai

dikhawatirkan Islam.

6. Dukungan dari pemerintah dan Bank Indonesia.

Kelemahan (weaknes) Ancaman (threats) 1. SDI yang kurang (berkompeten).

2. Perlu pelatihan terhadap karyawan baru.

3. Teknologi kurang kompetitif. 4. Kurangnya sarana pendukung. 5. Kredit macet.

6. Pemahaman masyarakat masih rendah.

1. Persaingan dalam mengeluarkan produk.

2. Ummat Islam yang tergoda akan kebutuhan materi saja.

3. Ummat Islam yang materialistis. 4. Persepsi bank syari’ah sama saja

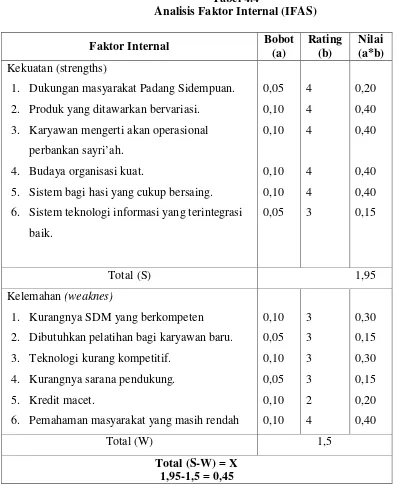

4.7 Analisa Faktor Internal dan Eksternal (IFAS dan EFAS)

Dalam menganalisis identifikasi-identifikasi lingkungan eksternal (S-W)

dapat menggunakan kombinasi strategi IFAS (Internal Factors Analysis

summary), seperti berikut ini :

Tabel 4.4

Analisis Faktor Internal (IFAS)

Faktor Internal Bobot

(a)

1. Dukungan masyarakat Padang Sidempuan. 2. Produk yang ditawarkan bervariasi.

3. Karyawan mengerti akan operasional perbankan sayri’ah.

4. Budaya organisasi kuat.

5. Sistem bagi hasi yang cukup bersaing. 6. Sistem teknologi informasi yang terintegrasi

baik.

1. Kurangnya SDM yang berkompeten 2. Dibutuhkan pelatihan bagi karyawan baru. 3. Teknologi kurang kompetitif.

4. Kurangnya sarana pendukung. 5. Kredit macet.

6. Pemahaman masyarakat yang masih rendah

0,10

Sedangkan untuk menganalisis identifikasi-identifikasi lingkungan

eksternal (O-T) dapat dilakukan dengan menggunakan kombinasi pendekatan

dengan strategi EFAS (Eksternal Factors Analysis Summary). Berikut adalah

tabel indentifikasi lingkungan eksternal Bank Sumut Syari’ah Kc. Padang

Sidemuan :

Tabel 4.5

Analisis Faktor Eksternal (EFAS)

Faktor Eksternal Bobot

(a)

Rating (b)

Nilai (a*b)

Peluang (opportunities)

1. Diharamkan bunga bank. 2. Teknologi perbankan yang

meningkat pesat.

3. Masyarakat yang religius. 4. Minat menabung cukup tinggi. 5. Bonus, dan penggenaan biaya pada

bank konvensioanl dikhawatirkan Islam.

6. Dukungan pemerintah (Bank Indonesia).

1. Persaingan mengeluarkan produk. 2. Ummat Islam yang materilisme. 3. Teknologi pesaing yang lebih

canggih.

4. Persepsi masyarakat, bank syari’ah dengan bank konvensional.

5. Ketidakstabilan perekonomian nasional.

6. Kesan sosial pada bank syari’ah.

0,05

Dari hasil susunan fakto-faktor internal dan eksternal di atas,

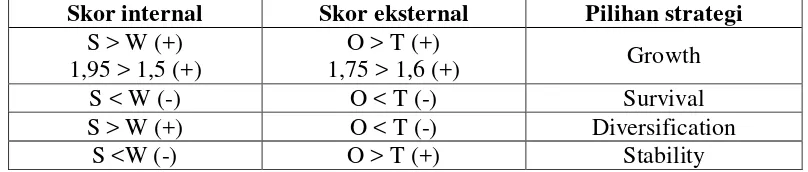

menghasilkan rangkaian skor sebagai berikut :

1. Kekuatan (strength/S) = 1,95

2. Kelemahan (weaknes/W) = 1,5

3. Peluang (opportunity/O) = 1,75

4. Ancaman (threat/T) = 1,6

Dari rangkaian nilai skor tersebut, dapat disusun suatu tabel rekap skor

IFAS dan EFAS sebagai berikut :

Tabel 4.6

Rekap Skor IFAS dan EFAS

Skor internal Skor eksternal Pilihan strategi

S > W (+) 1,95 > 1,5 (+)

O > T (+)

1,75 > 1,6 (+) Growth

S < W (-) O < T (-) Survival

S > W (+) O < T (-) Diversification

S <W (-) O > T (+) Stability

Dari analisis tabel di atas (IFAS dan EFAS), didapati bahwa kekuatan

lebih besar dari kelemahan yang dimiliki Bank Sumut Syari’ah (1,95 > 1,5 ),

sedangkan dari elemen eksternal, keunggulan berada di pihak peluang, yaitu 1,75

untuk peluang dan 1,6 untuk ancaman yang ada. Dari analisis tabel 4.6 di atas,

menunjukkan hasil positif-positif (strength-opportunity), yang menyimpulkan

posisi perusahaan dalam keadaan tumbuh (growth), dan strategi yang tepat untuk

keadaan ini adalah tindakan agresif.

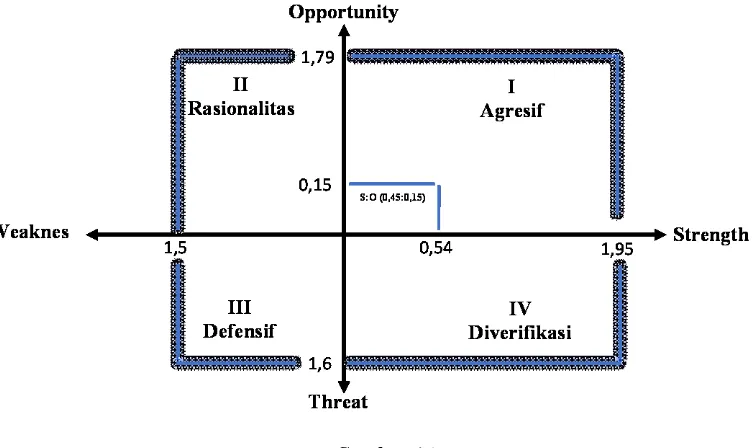

4.8 Diagram Matrix SWOT

Berikut adalah hasil dari analisa IFAS dan EFAS yang digambarkan ke

Gambar 4.2

Diagram Matrix SWOT Bank Sumut Syari’ah Kc. Padang Sidempuan

Gambar 4.2 seperti yang di atas merupakan gambaran perbandingan antara

kekuatan, kelemahan, peluang dan ancaman yang ada. Elemen faktor internal

menghasilkan nilai 0,54 pada sumbu x(strength), dengan keunggulan untuk

kekuatan, sedangkan elemen faktor eksternal menghasilkan nilai 0,15 pada sumbu

y(opportunity), dengan keunggulan untuk peluang. Analisis SWOT pada Bank

Sumut Syari’ah Kc. Padang Sidempuan menunjukkan kekuatan yang dimiliki oleh

Bank Sumut Syari’ah Kc. Padang Sidempuan lebih besar dari peluang yang ada.

Hasil dari analisis SWOT pada Bank Sumut Syari’ah Kc. Padang

Sidempuan cukup baik, yaitu berada pada kuadran I atau positif-positif (gambar

4.2), yang berarti strategi yang mesti diterapkan adalah agresif. Hasil ini juga

menggambarkan pelayanan yang diberikan kepada para nasabah sudah begitu

bagus, namun lingkungan eksternal agak sedikit mengancam perusahaan, dimana

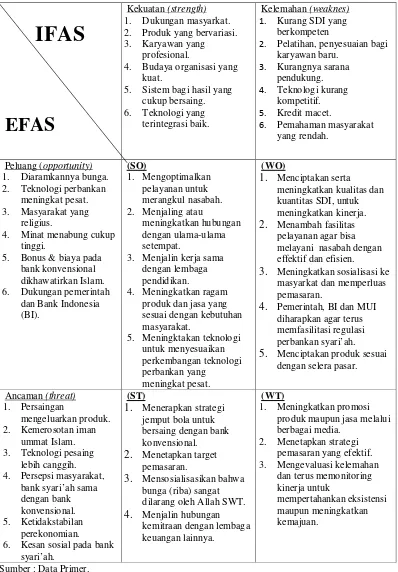

4.9 Matrix SWOT

Alat yang dipakai untuk menyusun faktor-faktor internal dan eksternal

perusahaan yang selanjutnya dicarikan strateginya adalah matrix SWOT. Matrix

ini menggambarkan bagaimana peluang dan ancaman (EFAS) yang dihadapi

perusahaan dapat disesuaikan dengan kekuatan dan kelemahan (IFAS) yang

dimiliki perusahaan. Analisis matrix SWOT dapat menghasilkan empat set

kemungkinan alternatif strategi (Rangkuti. 2000).

Dengan menggunakan faktor-faktor strategis internal dan eksternal, yaitu

mengkawinsilangkan antara faktor-faktor internal dan eksternal, yang kemudian

akan ditemukan 4 set kemungkinan alternatif strategi, yaitu SO

(strength-opportunity),ST(strength-threat),WO(weaknes-opportunity) dan WT

(weaknes-threat). Dalam membuat matrix SWOT, seluruh data dari masing-masing tabel

didiagnosis dan ditransfer ke dalam bentuk matrix SWOT, untuk dicarikan

strategi yang tepat dalam mendukung eksistensi dan kemajuan perbankan syari’ah

di Kota Padang Sidempuan, khususnya pada pada Bank Sumut Unit Usaha

IFAS

EFAS

Kekuatan (strength)

1. Dukungan masyarkat.

2. Produk yang bervariasi. 3. Karyawan yang

profesional.

4. Budaya organisasi yang kuat.

5. Sistem bagi hasil yang cukup bersaing.

2. Pelatihan, penyesuaian bagi karyawan baru.

4. Minat menabung cukup tinggi.

5. Bonus & biaya pada bank konvensional

3. Menjalin kerja sama dengan lembaga pendidikan.

4. Meningkatkan ragam produk dan jasa yang sesuai dengan kebutuhan melayani nasabah dengan effektif dan efisien.

3. Meningkatkan sosialisasi ke masyarkat dan memperluas pemasaran.

4. Pemerintah, BI dan MUI diharapkan agar terus memfasilitasi regulasi perbankan syari’ah.

5. Menciptakan produk sesuai dengan selera pasar.

6. Kesan sosial pada bank syari’ah. dilarang oleh Allah SWT.

4. Menjalin hubungan kemitraan dengan lembaga keuangan lainnya.

(WT)

1. Meningkatkan promosi produk maupun jasa melalui berbagai media.

Sumber : Data Primer.

Gambar 4.3

Setalah melakukan berbagai proses prosedur analisis SWOT, maka strategi

utama (grand strategy) Bank Sumut Syari’ah Kc. Padang Sidempuan untuk

meningkatkan eksistensinya adalah bertindak dengan agresif. Strategi agresif

adalah posisi strategi berada dalam kuadran I dalam diagram matrix SWOT, yang

menunjukkan perusahaan memiliki kekuatan lebih besar dari kelemahannya, serta

peluang yang ada lebih besar dari ancaman yang ada (positif-positif). Dari analisa

berbagai prosedur analisis SWOT, serta mempertimbangkan posisi perusahaan

yang memiliki kondisi internal yang kuat, namun juga mempunyai lingkungan

eksternal yang kurang bersahabat, maka Penulis merumuskan strategi-strategi

alternatif bagi Bank Sumut Syari’ah Kc. Padang Sidempuan dalam meningkatkan

kemajuannya sebagai beriklut :

1. Mengoptimalkan pelayanan untuk merangkul nasabah.

2. Menjalin atau meningkatkan hubungan dengan ulama-ulama,

tokoh-tokoh masyarakat, lembaga pendidikan, lembaga pemerintahan dan

komunitas-komunitas.

3. Meningkatkan ragam produk dan jasa yang sesuai dengan kebutuhan

masyarakat Kota Padang Sidempuan.

4. Meningkatkan teknologi untuk menyesuaikan pesatnya peningkatan

teknologi dibidang perbankan.

5. Meningkatkan promosi produk dan jasa melalui berbagai media,

terutama Radio.

6. Mengevaluasi kelemahan serta terus memonitoring kinerja untuk

BAB V PENUTUP 5.1 Kesimpulan

Dari berbagai pembahasan dan analisa yang telah dilakukan, maka Penulis

dapat menarik kesimpulan sebagai berikut :

1. Perkembangan perbankan syari’ah di Kota Padang Sidempuan

cenderung menggalami fluktuatif, dimana peningkatan terbesar terjadi

pada tahun 2012. Hal serupa juga terjadi pada Bank Sumut Syari’ah

Kc. Padang Sidempuan. Tahun 2012 juga dianggap tahun emas bagi

perbankan sayri’ah Kota Padang Sidempuan sampai sejauh ini.

2. Kendala utama yang dihadapai bank-bank sayri’ah di Kota Padang

Sidempuan dalam pengembangannya adalah keterbatasan SDM yang

tersedia, baik itu dari segi kualitas maupun kuantitas.

3. Berdasarkan analisa yang telah dilakukan, maka dihasilkan

serangkaian strategi (alternatif) untuk perbankan syari’ah Kota Padang

Sidempuan terlebih bagi Bank Sumut Syari’ah Kc. Padang Sidempuan

sebagai berikut :

1. Mengoptimalkan pelayanan untuk merangkul nasabah.

2. Menjalin atau meningkatkan hubungan dengan ulama-ulama,

tokoh-tokoh masyarakat, lembaga pendidikan, lembaga

pemerintahan dan komunitas-komunitas.

3. Meningkatkan ragam produk dan jasa yang sesuai dengan

kebutuhan masyarakat Kota Padang Sidempuan.

4. Meningkatkan teknologi untuk menyesuaikan pesatnya

peningkatan teknologi dibidang perbankan.

5. Meningkatkan promosi produk dan jasa melalui berbagai

media, terutama Radio.

6. Mengevaluasi kelemahan serta terus memonitoring kinerja

untuk mencapai kemajuan yaang maksimal.

5.2 Saran

Pertama, diharapkan kepada bank-bank syari’ah yang berada Kota Padang

Sidempuan melakukan edukasi publik atau sosialisasi perbankan syari’ah yang

lebih gencar lagi dan terus-menerus, yang nantinya kesadaran masyarakat Kota

Padang Sidempuan terbangun secara kuat dalam berbisnis yang berkonsep

syari’ah Islam. Kedua, bank-bank syari’ah Kota Padang Sidempuan sebaiknya

menjalin atau meningkatkan kerja sama dengan ulama-ulama, tokoh-tokoh

masyarakat, media, komunitas dan lembaga-lembaga pendidikan terutama

sekolah-sekolah yang berbasis syari’at Islam.

Bagi penelitian berikutnya, untuk mengetahui strategi bersaing perbankan

syari’ah di Kota Padang Sidempuan, sebaiknya menggunakan subjek

penelitiannya lebih dari satu bank syari’ah, supaya dapat dilihat hasil yang lebih

BAB II

TINJAUAN PUSTAKA 2.1 Pengertian Bank

Pengertian bank menurut UU No. 10 tahun 1998, adalah suatu badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut Jonny

Manurung dan Adler Haymans Manurung (2009;7), bank adalah lembaga

keuangan yang menerima setoran dari individu atau badan lainnya. Bank

merupakan lembaga keuangan sebagai tempat interaksi paling sering antar

individu atau badan penerima pinjaman dengan individu atau badan pemberi

pinjaman.

2.2 Perbankan Syari’ah

2.2.1 Pengertian Perbankan Syari’ah

Dalam Undang-Undang No. 21 tahun 2008 pasal 1 ayat 12 tentang

perbankan syari’ah menyatakan bahwa yang dimaksud dengan prinsip

syari’ah adalah prinsip hukum Islam dalam kegiatan perbankan

berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa dibidang syari’ah. Dari pengertian

bank di atas, maka dapat diambil kesimpulan bahwa bank syari’ah adalah

badan usaha yang menghimpun dana dari masyarakat dan menyalurkannya

kepada masyarakat berdasarkan prinsip syari’ah Islam dengan memberi

imbalan berkonsepkan bagi hasil (profit and loss sharing).

Menurut Andri Soemitra (2009;61), bank syari’ah adalah bank

yang menjalankan kegiatan usahanya berdasarkan prinsip syari’ah, dan

menurut jenisnya terdiri atas Bank Umum Syari’ah (BUS), Unit Usaha

Syari’ah (UUS) dan Bank Pembiayaan Rakyat Syari’ah (BPRS). Bank

Umum Syari’ah adalah bank syari’ah yang dalam kegiatannya memberi

jasa dalam lalu lintas pembayaran. BUS dapat berusaha sebagai bank

devisa dan non-devisa. Unit Usaha Syari’ah (UUS) adalah unit kerja dari

kantor pusat bank umum konvensional yang berfungsi sebagai kantor

induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan

prinsip syari’ah. Sedangkan Bank Pembiayaan Rakyat Syari’ah (BPRS)

adalah bank yang dalam kegiatannya tidak memberikan jasa dalam lalu

lintas pembayaran. BPRS hanya boleh dimiliki oleh Warga Negara

Indonesia (WNI) dan atau badan hukum Indonesia, pemerintah daerah atau

kemitraan antara WNI atau badan hukum Indonesia dengan pemerintahan

daerah.

2.2.2 Kegiatan dan Produk Perbankan Syari’ah

Dalam kegiatan perbankan syari’ah untuk melayani nasabahnya,

secara teknis hampir sama dengan perbankan konvensional. Karakteristik

sistem perbankan syari’ah yang beroperasi berdasarkan prinsip bagi hasil

memberikan alternatif (alternative-solution) sistem perbankan yang saling

menguntungkan bagi masyarakat dan bank, serta menonjolkan

aspek-aspek keadilan dalam bertransaksi, investasi yang beretika,

berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi

keuangan. Dengan menyediakan beragam produk serta layanan jasa

perbankan yang beragam dengan skema keuangan yang lebih bervariatif,

perbankan syari’ah menjadi sistem perbankan yang kredibel dan dapat

dinikmati oleh golongan masyarakat Indonesia tanpa terkecuali. Secara

garis besar kegiatan perbankan syari’ah terbagi ke dalam tiga kategori

yang dibedakan berdasarkan fungsinya, yakni penghimpunan dana dari

masyarakat, menyalurkan dana kepada masyarakat dan memberikan

pelayanan jasa yang bervariatif.

1. Penghimpunan dana dari masyarakat

Bank syari’ah menghimpun dana dari masyarakat dengan cara

menawarkan berbagai jenis produk. Berdasarkan fatwa Dewan

Pengawas Syari’ah Nasional (DSN), ada dua prinsip penghimpunan

dana dari masyarakat, yaitu tabungan wadi’ah, tabungan mudharabah.

Dengan menghimpun dana dari masyarakat, maka bank syari’ah akan

memberikan intensif dalam bentuk bonus yang tidak disyaratkan di

muka dan bersifat sukarelauntuk akad wadi’ah dan bagi hasil sesuai

nisbah yang disepakati untuk akad mudharabah.

1) Prinsip wadi’ah

Wadi’ah adalah titipan murni dari pihak penitip (nasabah) ke pihak

yang dititipi (bank syari’ah), yang mana penitip dapat

mengambilnya kapanpun dia kehendaki. Akad wadi’ah terbagi

yaddhamanah. Pada akad wadi’ah yad amanah, pihak bank tidak

boleh menggunakan atau memamfaatkan barang/aset yang dititipi,

melainkan hanya untuk menjaganya. Sedangkan wadi’ah yad

dhamanah , pihak bank boleh memamfaatkan barang/aset yang

dititipi, hal ini didasarkan bahwa bank bertanggung jawab atas

segala kerusakan atau kehilangan yang terjadi pada barang titipan.

Bank berhak atas keuntungan yang diperoleh dari pemamfaatan

barang dan bertanggung jawab penuh atas kerugian (resiko) yang

mungkin terjadi. Produk wadi’ah diaplikasikan bank syari’ah mirip

seperti produk giro dan tabungan pada bank konvensional.

2) Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau

deposan bertindak sebagai shahibul maal (pemilik dana) dan bank

sebagai mudharib (pengelola). Dana tersebut digunakan untuk

melakukan mudharabah atau ijarah. Hasil usaha ini akan dibagi

hasilkan berdasarkan nisbah yang disepakati. Dalam hal bank

menggunakannya untuk mudharabah kedua, maka bank

bertanggung jawab penuh atas kerugian yang terjadi. Rukun

mudharabah terpenuhi sempurna jika ada pemilik dana, pengelola,

usaha yang akan dibagi hasilkan, nisbah dan ijab kabul. Prinsip

mudharabah ini diaplikasikan pada produk tabungan berjangka dan

2. Penyaluran Dana kepada Masyarakat

Bank syari’ah menyalurkan dananya kepada pihak yang membutuhkan

dana (user of fund), agar tidak terjadi idle fund. Bank syari’ah dapat

menyalurkan dananya ke masyarakat dengan menawarkan berbagai

produk dalam bentuk pembiayaan dan penempatan dana lainnya.

Berikut beberapa produk penyaluran dana kepada masyarakat dari

perbankan syari’ah :

1) Prinsip Jual-beli (Ba’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang atau benda. Tingkat keuntungan

bank ditentukan di depan dan menjadi bagian kesepakatan harga

atas barang yang dijual. Transaksi jual-beli dapat dibedakan

berdasarkan bentuk pembiayaan dan waktu penyerahan barangnya,

yakni sebagai berikut :

a. Pembiayaan murabahah, murabahah al-ba’it tsaman ajil atau

lebih dikenal sebagai murabahah yang berasal dari kata

ribhu(keuntungan) adalah transaksi jual-beli , dimana bank

menyebut jumlah keuntungannya. Harga jual dicantumkan

dalam akad dan jika telah disepakati tidak dapat berubah

selama berlakunya akad. Murabahah dilakukan dengan cara

menyerahkan barang kepada nasabah, tentunya setelah akad

dilakukan, sementara pembayaran dilakukan secara tangguh

b. Pembiayaan salam, adalah transaksi jual-beli dimana barang

yang diperjualbelikan belum ada. Pemesan barang

menyerahkan uangnya di tempat dilakukannya akad dan barang

diserahkan secara tangguh. Bank bertindak sebagai pembeli,

sementara nasabah sebagai penjual atau produsen. Dan

biasanya produk ini diaplikasikan pada barang-barang produksi

pertanian (Askarya. 2006).

c. Pembiayaan istisna, produk ini menyerupai produk salam, tapi

dalam istisna pembayaran dapat dilakukan dalam beberapa kali

(termin) pembayaran. Skim istisna’ umumnya diaplikasikan

pada pembiayaan manufaktur dan konstruksi. Ketentuan umum

istisna ialah, spesifikasi barang pesanan harus lebih jelas,

seperti jenis, macam, ukuran, mutu, dan jumlahnya.

2) Prinsip Ijarah

Transaksi ijarah dilandasi dengan adanya perpindahan mamfaat

(hak guna), bukan perpindahan kepemilikan (hak milik). Ijarah

dalam perbankan dikenal dengan operational lease, yaitu kontrak

sewa antara pihak yang menyewa dan pihak penyewa. Biaya

pemeliharaan atas aset yang menjadi objek sewa menjadi

tanggungan pihak yang menyewakan. Dalam transaksi ijarah

dilakukan antra lessor dan lesse atas objek sewa untuk

lessor yang menyewakan objek sewa, akan mendapatkan imbalan

dari lesse.

3) Prinsip Bagi-hasil (Syirkah)

Syirkah adalah pembagian atas hasil yang telah dilakukan oleh

pihak-pihak yang melakukakan perjanjian, yaitu pihak nasabah dan

pihak bank syari’ah. Pembagian hasil usaha ditetapkan dengan

menggunakan nisbah, yaitu persentase yang disetujui oleh kedua

pihak dalam menentukan bagi hasil atas usaha yang

dikerjasamakan.

a. Pembiayaan musyarakah, merupakan akad kerja sama usaha

antara dua pihak atau lebih dalam menjalankan usaha, dimana

masing-masing pihak menyertakan modalnya sesuai dengan

kesepakatan, dan bagi hasil atas usaha bersama diberikan

sesuai dengan kontribusi dana atau kesepakatan bersama pada

saat akad dilakukan.

b. Pembiayaan mudharabah, merupakan akad pembiayaan antara

bank syari’ah sebagai shahibul maal dan nasabah sebagai

mudaribuntuk melaksanakan kegiatan usaha, dimana bank

syari’ah memberikan modal sebanyak 100%, dan nasabah

menjalankan usahanya. Hasil usaha mudharabah tersebut akan

dibagi antra bank dengan nasabah ssesuai kesepakatan pada

waktu akad.

Bank syari’ah juga menawarkan produk pelayanan jasa untuk

membantu transaksi yang dibutuhakan oleh pengguna jasa bank

syari’ah. Dengan memberikan pelayanan jasa bank, bank syari’ah akan

memperoleh pendapatan dari pelayanan jasa yang dilakukan atau yang

disebut dengan fee based income.Berikut adalah jasa-jasa perbankan

syari’ah yang ditawarkan kepada nasabhnya :

1) Wakalah, ialah pelimpahan kekuasaan seseorang kepada orang lain

dalam menjalankan amanat tertentu. Dalam aplikasi perbankan

syari’ah terjadi apabila nasabah memberikan kuasa kepada bank

untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti

pembukuan L/C, inkaso dan transfer uang.

2) Kafalah, ialah jaminan (guarante), beban, atau tanggungan yang

diberikan oleh penanggung (bank) kepada pihak ketiga untuk

memenuhi kewajiban pihak kedua atau yang ditanggung (nasabah).

Dapat juga berarti mengalihkan tanggung jawab seseorang yang

yang dijamin dengan berpegang pada tanggung jawab orang lain

sebagai penjamin. Atas jasanya tersebut penjamin dapat meminta

imbalan tertentu dari orang yang dijamin (Ascarya. 2007).

3) Hawalah, atau hiwalah ialah merupakan pemindahan (pengalihan)

tanggung jawab pembayaran hutang dari seseorang yang berhutang

kepada orang lain.

4) Rahn, merupakan penyerahan barang yang digunakan sebagai

ini dilaksanakan oleh nasabah (rahin) yang memberikan jaminan

(marhun) kepada bank syari’ah (murtahin).

5) Qard, ialah fasilitas pembiayaan yang diberikan oleh bank syari’ah

dalam membantu pengusaha kecil. Bank syari’ah memberikan

pinjaman qard dalam bentuk qardhul hasan dengan tujuan lebih

kepada sosial. Dana qard berasal dari dana bank dan dana

kebajikan yang terkumpul dari berbagai sumber, antara lain :

Zakat, infak, sedekah, denda, bantuan dari pihak lain dan dana

lainnya.

6) Sharf, merupakan pelayanan jasa bank syari’ah dalam pertukaran

matauang atau antara Valas dengan Rupiah. Pertukaran ini

dibolehkan asalkan digunakan untuk tujuan spekulasi dan sesuai

dengan syarat yang dibenarkan Islam.

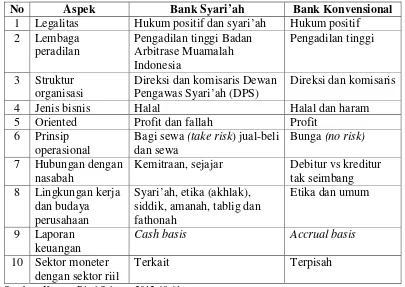

2.3 Perbedaan Perbankan Syari’ah denga Konvensional

Dari segi teknis penerimaan uang, perbankan syari’ah dan konvensional

relatif tidak ada bedanya, yakni persamaan dalam mekanisme transfer, teknologi

komputer yang digunakan maupun dalam hal syarat-syarat umum untuk

mendapatkan pembiayaan, seperti pembiayaan yang harus ada KTP, proposal,

laporan keuangan dan sebagainya. Pada umumnya, perbedaan mendasar antara

bank syari’ah dengan konvensional salah satunya terletak pada konsep cara

menerima dan memberi imbalan (bunga) kepada nasabahnya. Dalam Islam,

dan sangat dilarang oleh Allah SWT. Berikut dalah tebel perbedaan-perbedaan

antara bank syari’ah dan bank konvensional :

Tabel 2.1

Perbedaan Perbankan Syari’ah dengan Konvensional

No Aspek Bank Syari’ah Bank Konvensional

1 Legalitas Hukum positif dan syari’ah Hukum positif 2 Lembaga

Direksi dan komisaris Dewan Pengawas Syari’ah (DPS)

Direksi dan komisaris

4 Jenis bisnis Halal Halal dan haram

5 Oriented Profit dan fallah Profit

6 Prinsip operasional

Bagi sewa (take risk) jual-beli dan sewa

Bunga (no risk)

7 Hubungan dengan nasabah

Kemitraan, sejajar Debitur vs kreditur tak seimbang 8 Lingkungan kerja

dan budaya perusahaan

Syari’ah, etika (akhlak), siddik, amanah, tablig dan fathonah

Etika dan umum

9 Laporan keuangan

Cash basis Accrual basis

10 Sektor moneter dengan sektor riil

Terkait Terpisah

Sumber : Kautsar Rizal Salman. 2012;60-61.

2.4 Eksistensi Perbankan Syari’ah

Di era modern ini perbankan syari’ah telah mengalami perkembangan

yang terbilang pesat dan menyebar ke banyak negara, bahkan ke negara-negara

barat. The Islamic Bank International of Denmark tercatat sebagai bank syari’ah

pertama yang beroperasi di Eropa, yakni pada tahun 1983 ( Amir machmud dan

Rukmana. 2010;19).

Eksistensi lembaga keuangan syari’ah dalam perekonomian didasarkan

1. Prinsip At-taawun, prinsip saling bekerjasama untuk kebaikan dan

keadilan bersama, seperti firman Allah SWT dalam Al-qur’an yang

sebagaimana artinya :

...“dan tolong-menolonglah kamu dalam berbuat kebajikan dan

taqwa, dan janganlah tolong-menolong dalam berbuat dosa dan

pelanggaran dan bertaaqwalah kepada Allah, sesungguhnya Allah

amar berat siksa-Nya” (Qs:5;2).

2. Prinsip menghindari Iktinaz, yaitu menahan uang dan membiarkannya

menganggur yang dapat menghambat kelancarann transaksi dalam

masyarakat. Allah berfirman yang sebagaimana artinya :

“Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku sengan suka sama suka diantara kamu

dan janganlah kamu membunuh dirimu sesungguhnya Allah

adalah Maha Penyayang kepamu”(Qs:4;29).

3. Prinsip menghindari riba, Allah SWT melarang sangat jelas riba

melalui firman-Nya, yang sebagaimana artinya :

“Hai orang-orang yang beriman bertaqwalah kamu kepada Allah

dan tinggalkan sisa riba (yang belum dipungut) jika kamu

orang-orang yang beriman -279- Maka jika kamu tidak mengerjakannya,

maka ketahuilah Allah dan Rasul-Nya akan memerangimu dan jika

kamu bertaubat, maka bagimu harta pokokmu dan kamu tidak

4. Prinsip keadilan dan transparansi.

5. Menunaikan zakat.

Eksistensi perbankan syari’ah di Indonesia pada awalnya didasarkan pada

Undang-Undang (UU) perbankan No. 7 tahun 1992 dimana bank diberikan

kebebasan untuk menentukan jenis imbalan yang akan diambil dari nasabahnya

baik bunga maupun bagi hasil. Eksistensi perbankan syari’ah semakin dipertegas

setelah disahkannya UU No. 10 tahun 1998 tentang perbankan syari’ah sebagai

perubahan dari UU No. 7 tahun 1992 (Asytuti. 2011). UU ini membuka

kesempatan bagi siapa saja yang ingin mendirikan bank syari’ah maupun

mengkonversi diri ke bank syari’ah. Dengan tegas pasal 6 UU No. 10 tahun 1998

membolehkan bank umum yang melakukan kegiatan secara konvensional dapat

juga melakukan kegiatan bisnis berdasarkan syari’at Islam. Selanjutnya eksistensi

perbankan syari’ah diperkukuh lagi dengan UU No. 23 tahun 1999 kemudian

diubah ke UU No. 3 tahun 2004. Keberadaan perbankan syari’ah semakin

diperkuat lagi setelah dikeluarkannya UU No. 21 tahun 2008 yang bertujuan

memberi penjelasan mengenai UU lain yang terkait dengan aktivitas perbankan

syari’ah.

2.5 Teori Kendala Pengembangan Perbankan Syari’ah

Dibalik perkembangan perbankan syari’ah yang begitu pesat masih

terdapat kendala-kendala dalam pengembangannya. Kendala-kendala tersebut

diantaranya, Sumber Daya Manusia (Insani) yang berkualitas dan kompetitif (Anif

Muhammad (2006;92) ada beberapa permasalahan-permasalahan pengembangan

perbankan syari’ah di Indonesia, yaitu :

1. Kesiapan masyarakat Islam dalam menerima kehadiran bank berasaskan

syari’ah. Ada asumsi dasar selama ini keliru dipahami, yakni mayoritas

masyarakat Muslim sudah demikian jauhnya dirasuki virus riba dan

sekaligus sangat menghayati sekularisme, khususnya dalam aspek

keuangan. Akibatnya adalah, selalu saja ada dalih yang diangkat untuk

mengelak dari ajakan kembali ke ajaran Islam murni dan konsekuen. Hal

ini tidak saja terjadi pada masyarakat awam saja, tetapi juga terjadi di

kalangan mereka yang cukup memahami fiqh dan syari’at Islam. Dalam

tataran konsep dan semangat, mereka dengan antusiasme, tetapi pada

tataran praktis, mereka bersifat sebaliknya. Kendati demikian tidak ada

yang menolak kehadiran bank Islam, tetapi sangat sedikit yang mau

melakukan bisnis dengan bank Islam.

2. Adanya kenyataan empiris manajemen rata-rata lembaga keuangan atau

bank Islam. Terlepas dari ketidakpastian sebagain besar masyarakat

Muslim untuk berbisnis dengan pola syari’ah Islam, maka seyogiyanya

manejemen harus secara kritis mampu melakukan evaluasi perkembangan

usaha, termasuk dalam konteks kompetisi dengan lembaga konvensional.

3. Adanya anggapan sebagian masyarakat perihal kemurnian bank syari’ah

yang beroperasi saat ini. Dalam kemurnian ini, pengamat buku ini

1) Anggapan itu ada benarnya,tetapi ini menyagkut sistem makro

perbankan nasional yang memang tidak mudah direvisi semudah

membalikkan telapak tangan. Keberatan yang diajukan oleh sebagian

anggota masyarakat adalah perihal keterlibatan bank syari’ah dalam

transaksi dengan perbankan konvensional yang masih berdasarkan

riba.

2) Adanya indikasi bahwa manajemen beberapa BPRS baik itu terpaksa

maupun tidak,, melakukan transaksi yang sangat berbau riba. Hal ini

sudah menjadi rahasia umum, sehingga terasa sangat berat bagi

manajemen untuk mengajak masyarakat untuk menghindarkan dari

riba, sementara pihak yang mengajak tidak bersih dari riba.

4. Hambatan yuridis

Banyak yang mengklaim bahwa satu diantara faktor yang menghambat

laju pertumbuhan lembaga keuangan syari’ah adalah aspek yuridis.

Kendati UU No. 7 1992 sudah membuka peluang beroperasinya bank

berdasarkan syari’ah Islam, tetapi peluang tersebut masih mempunyai

hambatan yang terselubung. Namun patut disyukuri, bahwa pada

tahun-tahun lalu, sudah peluang jauh lebih besar lagi untuk kehadiran dan

kemajuan lembaga keuangan syari’ah.

2.6 Penelitian Terdahulu

Beberapa penelitian sebelumnya yang sedikit lebihnya berkaitan dengan

1. Skripsi yang ditulis oleh Grand Abdul Hakim. F (2010) tentang

analisis kendala penerapan Bank Syari’ah di Lubuk Raja Oku

Sumatera Selatan (studi kasus Desa Battuwinangun). Jenis penilitian

adalah kualitatif -kuantitatif dan menggunakan pendekatan deskriptif

analisis. Dengan menggunakan sampel 130 kepala keluarga yang

berprofesi sebagai pengusaha perkebunan karet. Penelitian ini

menyimpulkan bahwa para pengusaha perkebunan karet pada dasarnya

memiliki pandangan positif terhadap perbankan dengan sistem bagi

hasil. Namun belum adanya sosialisasi dan kerja sama dengan pihak

lembaga-lembaga keuangan syari’ah menjadi kendala utama penerapan

perbankan syari’ah di Desa ini.

2. Skripsi yang ditulis oleh Saiful Ramadhan (2014) dengan judul analisis

potensi menabung dan preferensi masyarakat Kota Padang Sidempuan

terhadap perbankan syari’ah. Penelitian ini menggunakan data

sekunder dan data primer, sedangkan metode penarikan sampel yang

digunakan adalah quota sampling yang menghasilkan 100 responden

yang menjadi sampel dari penelitian ini. Penelitian ini menyimpulkan

bahwa mayoritas masyarakat setuju, dengan penerapan sistem bagi

hasil bank syari’ah di Kota Padang Sidempuan sudah cukup baik

dalam beda hasil dengan bunga dan kesesuaian porsi bagi hasil yang

diberikan.

3. Penelitian (tesis) Muhaimin (2001) tentang eksistensi perbankan

operasional perbankan syari’ah di Nusa Tenggara Barat). Penelitian ini

meenggunakan metode kualitatif dan jenis data yang digunakan, yaitu

data primer dan sekunder. Penelitian ini menggunakan teknik

observasi, wawancara dan studi kepustakaan. Peneleitian ini

menyimpulkan, bahwa : Pertama, masih diperlukan beberapa hukum

dalam upaya pengembangan perbankan syari’ah di Indonesia,

diantaranya tentang perpajakan, penyelesaian sengketa, likuiditas,

instrumen moneter yang berkaitan dengan perbankan syari’ah, prinsip

kehati-hatian dan lain-lain. Kedua, faktor-faktor yang menyebabkan

bank syari’ah di Lombok kurang berkembang dikarenakan : aspek

internal, SDM yang kurang profesional dan amanah, dan aspek

eksternal yaitu masyarakat yang masih kurang memahami

prinsip-prinsip perbankan syari’ah. Respon masyarakat terhadap kehadiran

bank berkonsepkan bagi hasil secara moral cukup mendukung, namun

tidak diikuti tindakan yang nyata dengan menabunga di bank syari’ah.

2.7 Kerangka Teori dan Konseptual

Menurut Suparyanto (2009), kerangka teori atau kerangka berfikir atau

landasan teori adalah kesimpulan dari tinjauan pustaka yang berisi tentang

konsep-konsep teori yang dipergunakan atau berhubungan dengan penelitian yang

akan dilaksanakan. Sedangkan kerangka konsep adalah abstraksi atau gambaran

yang dibangun dengan menggeneralisasi suatu pengertian.

Berkaitan dengan rumusan masalah penelitian ini, Penulis akan

dengan data-data yang diperoleh, kemudian mencari tahu kendala-kendala apa

sajakah yang masih dihadapi perbankan syari’ah di Kota ini. Dengan

mengidentifikasi dan analisa kendala-kendala yang dihadapi, maka dapat diambil

strategi atau kebijakan-kebijakan apa yang harus dilakukan dalam mencapai

tujuan yang telah ditetapkan atau meminimalisir kelemahan dan kekurangan yang

ada.

Strategi dalam mencapai tujuan organisasi dapat dirumuskan sebelumnya

dengan melakukan suatu analisis terhadap keseluruhan indikasi dalam organisasi

tersebut. Dengan melakukan analisis pemimpin dapat menemukan formula

strategi yang baik untuk mengarahkan organisasi (perusahaan) maju ke depan, dan

bukan hanya terpaku pada rutinitas organisasi saja. Selain itu, kegiatan analisis

organisasi juga dapat digunakan dalam pengambilan keputusan dan pemecahan

masalah.

Salah satu contoh analisis organisasi (perusahaan) yang relatif efisien

untuk digunakan adalah adalah analisis SWOT. Proses SWOT melibatkan

penentuan tujuan yang spesifik dari spekulasi bisnis atau proyek dan

mengidentifikasi faktor internal dan eksternal yang mendukung dan yang tidak

dalam mencapai tujuan tersebut.

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk

merumuskan strategi perusahaan. Analisis SWOT dapat diterapkan dengan cara

menganalisis dan memilah berbagai hal yang mempengaruhi keempat faktornya.

Kemudian menerapkannya ke dalam matrix SWOT, dimana aplikasinya adalah

bagaimana cara mengatasi kelemahan yang dimiliki untuk mengambil keuntungan

dari peluang yang ada, bagaimana kekuatan mampu menghadapi ancaman yang

ada dan bagaimana cara mengatasi kelemahan yang mampu membuat ancaman

menjadi nyata atau menciptakan sebuah ancaman baru (wiki. 2012).

Dengan menggunakan analisa SWOT organisasi ataupun perusahaan akan

mampu mengembangkan kekuatan potensial dengan memamfaatkan peluang,

serta menekan kelemahan yang dapat menjadi ancaman. Menurut Fredy Rangkuti

(dalam Hifni Rohman) analisa ini didasarkan pada hubungan atau interaksi antra

unsur-unsur internal, yaitu kekuatan dan kelemahan, terhadap unsur-unsur

eksternal yaitu peluang dan ancaman.

Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual Faktor-Faktor yang Mempengaruhi Strategi Pengembangan Lingkungan Internal :

Kekuatan/Potensi,Kelem ahan/Kendala

Lingkungan Eksternal : Peluang dan Ancaman

BAB I PENDAHULUAN

1.1 Latar Belakang

Islam sebagai agama yang syumul telah memberikan solusi atas

permasalahan-permasalahan perbankan konvensional saat ini, yang timbul akibat

penggunaan instrumen bunga. Dalam hukum Islam, bunga bank tersebut

diangggap riba, yang hukumnya adalah haram sebagaimana yang difirmankan

oleh Allah SWT di dalam Al-qur’anul Karim. Permasalahan ini dapat dicegah

dengan sistem perbankan Islam yang menerapkan konsep bagi hasil (profit and

loss sharing), dikarenakan Islam lebih mengutamakan keadilan dan ikatan

silaturrahim dari pada sekedar keuntungan.

Ditinjau dari segi kelembagaan, perbankan syari’ah pertama kali berdiri

pada tahun 1963 di tepi Sungai Nil, Mesir, dengan nama Myt-Ghamr yang

beroperasi tanpa bunga. Perintis usaha ini adalah Ahmad El Najjar, yang

permodalannya dibantu oleh Raja Faisal dari Arab Saudi. Kehadiran bank Islam di

Mesir tersebut, mengilhami diadakannya konfrensi negara Islam pertama di

Jeddah- Arab Saudi pada Desember 1973. Hasil nyata dari konfrensi itu adalah

kesepakatan dari 22 negara Islam untuk mendirikan Islamic Development Bank

(IDB). IDB resmi didirikan pada 20 Oktober 1975 dengan kantor pusat di Jeddah,

dengan kantor perwakilan di beberapa negara peserta, termasuk Indonesia. IDB

ini bertugas menyediakan dana untuk proyek pembangunan (perbankan syari’ah)

di negara anggota, dengan jasa keuangan berbasis fee dan profit sharing (Anif

Punto Utomo, dkk. 2014;24).

Di Indonesia yang mayoritas penduduknya beragama Islam terhitung

lambat dalam mengikuti perkembangan perbankan syari’ah. Secara nasional,

Indonesia mulai menjalankan operasi perbankan syari’ah pada tanggal 1 Mei

1992, yang ditandai dengan beroperasinya PT. Bank Muamalat Indonesia (BMI)

yang berdiri pada tahun 1991. Perkembangan perbankan syari’ah meningkat pesat

ketika terjadi krisis moneter tahun 1997-1998 yang menyebabkan turunnya kurs

Rupiah terhadap Dollar AS, yakni Rp. 17.000/USD. Krisis ini menjadi momentum

perkembangan perbankan syari’ah di Indonesia dengan diberlakukannya

Undang-Undang (UU) No. 10 tahun 1998 menggantikan UU No. 7 tahun 1992. Dalam UU

No. 10 tahun 1998, diatur secara rinci landasan hukum serta jenis-jenis usaha

yang dapat dioperasikan dan diimplementasikan oleh bank syari’ah, dan memberi

peluang bagi bank-bank konvensional untuk membuka Unit Usaha Syari’ah

(UUS) atau bahkan mengkonversi diri secara total menjadi Bank Umum Syari’ah

(BUS). Setelah UU No. 10 tahun 1998, pemerintah memperbaiki dan

menyetujuinya, kemudian hadirlah UU No. 21 tahun 2008 yang memberikan

penjelasan mengenai sejumlah UU lain yang terkait dengan UU ini, serta

peraturan-peraturan yang dikeluarkan oleh Bank Indonesia untuk kinerja bank

syari’ah agar selalu sesuai dengan syari’ah Islam dan peraturan pemerintah, tidak

merugikan masyarakat dan tentunya dapat membantu perekonomian Indonesia ke

arah yang lebih baik lagi.

Pada akhir tahun 2008, industri perbankan nasional kembali dilanda oleh

krisis global yang juga terjadi di berbagai belahan dunia. Krisis ekonomi global