BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Pengertian bank menurut UU No. 10 tahun 1998, adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut Jonny Manurung dan Adler Haymans Manurung (2009;7), bank adalah lembaga keuangan yang menerima setoran dari individu atau badan lainnya. Bank merupakan lembaga keuangan sebagai tempat interaksi paling sering antar individu atau badan penerima pinjaman dengan individu atau badan pemberi pinjaman.

2.2 Perbankan Syari’ah

2.2.1 Pengertian Perbankan Syari’ah

Dalam Undang-Undang No. 21 tahun 2008 pasal 1 ayat 12 tentang perbankan syari’ah menyatakan bahwa yang dimaksud dengan prinsip syari’ah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa dibidang syari’ah. Dari pengertian bank di atas, maka dapat diambil kesimpulan bahwa bank syari’ah adalah badan usaha yang menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat berdasarkan prinsip syari’ah Islam dengan memberi imbalan berkonsepkan bagi hasil (profit and loss sharing).

Menurut Andri Soemitra (2009;61), bank syari’ah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syari’ah, dan menurut jenisnya terdiri atas Bank Umum Syari’ah (BUS), Unit Usaha Syari’ah (UUS) dan Bank Pembiayaan Rakyat Syari’ah (BPRS). Bank Umum Syari’ah adalah bank syari’ah yang dalam kegiatannya memberi jasa dalam lalu lintas pembayaran. BUS dapat berusaha sebagai bank devisa dan non-devisa. Unit Usaha Syari’ah (UUS) adalah unit kerja dari kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syari’ah. Sedangkan Bank Pembiayaan Rakyat Syari’ah (BPRS) adalah bank yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. BPRS hanya boleh dimiliki oleh Warga Negara Indonesia (WNI) dan atau badan hukum Indonesia, pemerintah daerah atau kemitraan antara WNI atau badan hukum Indonesia dengan pemerintahan daerah.

2.2.2 Kegiatan dan Produk Perbankan Syari’ah

berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syari’ah menjadi sistem perbankan yang kredibel dan dapat dinikmati oleh golongan masyarakat Indonesia tanpa terkecuali. Secara garis besar kegiatan perbankan syari’ah terbagi ke dalam tiga kategori yang dibedakan berdasarkan fungsinya, yakni penghimpunan dana dari masyarakat, menyalurkan dana kepada masyarakat dan memberikan pelayanan jasa yang bervariatif.

1. Penghimpunan dana dari masyarakat

Bank syari’ah menghimpun dana dari masyarakat dengan cara menawarkan berbagai jenis produk. Berdasarkan fatwa Dewan Pengawas Syari’ah Nasional (DSN), ada dua prinsip penghimpunan dana dari masyarakat, yaitu tabungan wadi’ah, tabungan mudharabah. Dengan menghimpun dana dari masyarakat, maka bank syari’ah akan memberikan intensif dalam bentuk bonus yang tidak disyaratkan di muka dan bersifat sukarelauntuk akad wadi’ah dan bagi hasil sesuai nisbah yang disepakati untuk akad mudharabah.

1) Prinsip wadi’ah

Wadi’ah adalah titipan murni dari pihak penitip (nasabah) ke pihak

yaddhamanah. Pada akad wadi’ah yad amanah, pihak bank tidak

boleh menggunakan atau memamfaatkan barang/aset yang dititipi, melainkan hanya untuk menjaganya. Sedangkan wadi’ah yad dhamanah , pihak bank boleh memamfaatkan barang/aset yang dititipi, hal ini didasarkan bahwa bank bertanggung jawab atas segala kerusakan atau kehilangan yang terjadi pada barang titipan. Bank berhak atas keuntungan yang diperoleh dari pemamfaatan barang dan bertanggung jawab penuh atas kerugian (resiko) yang mungkin terjadi. Produk wadi’ah diaplikasikan bank syari’ah mirip seperti produk giro dan tabungan pada bank konvensional.

2) Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposan bertindak sebagai shahibul maal (pemilik dana) dan bank sebagai mudharib (pengelola). Dana tersebut digunakan untuk melakukan mudharabah atau ijarah. Hasil usaha ini akan dibagi hasilkan berdasarkan nisbah yang disepakati. Dalam hal bank menggunakannya untuk mudharabah kedua, maka bank bertanggung jawab penuh atas kerugian yang terjadi. Rukun mudharabah terpenuhi sempurna jika ada pemilik dana, pengelola,

usaha yang akan dibagi hasilkan, nisbah dan ijab kabul. Prinsip mudharabah ini diaplikasikan pada produk tabungan berjangka dan

2. Penyaluran Dana kepada Masyarakat

Bank syari’ah menyalurkan dananya kepada pihak yang membutuhkan dana (user of fund), agar tidak terjadi idle fund. Bank syari’ah dapat menyalurkan dananya ke masyarakat dengan menawarkan berbagai produk dalam bentuk pembiayaan dan penempatan dana lainnya. Berikut beberapa produk penyaluran dana kepada masyarakat dari perbankan syari’ah :

1) Prinsip Jual-beli (Ba’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda. Tingkat keuntungan bank ditentukan di depan dan menjadi bagian kesepakatan harga atas barang yang dijual. Transaksi jual-beli dapat dibedakan berdasarkan bentuk pembiayaan dan waktu penyerahan barangnya, yakni sebagai berikut :

a. Pembiayaan murabahah, murabahah al-ba’it tsaman ajil atau lebih dikenal sebagai murabahah yang berasal dari kata ribhu(keuntungan) adalah transaksi jual-beli , dimana bank

b. Pembiayaan salam, adalah transaksi jual-beli dimana barang yang diperjualbelikan belum ada. Pemesan barang menyerahkan uangnya di tempat dilakukannya akad dan barang diserahkan secara tangguh. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual atau produsen. Dan biasanya produk ini diaplikasikan pada barang-barang produksi pertanian (Askarya. 2006).

c. Pembiayaan istisna, produk ini menyerupai produk salam, tapi dalam istisna pembayaran dapat dilakukan dalam beberapa kali (termin) pembayaran. Skim istisna’ umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi. Ketentuan umum istisna ialah, spesifikasi barang pesanan harus lebih jelas,

seperti jenis, macam, ukuran, mutu, dan jumlahnya. 2) Prinsip Ijarah

lessor yang menyewakan objek sewa, akan mendapatkan imbalan dari lesse.

3) Prinsip Bagi-hasil (Syirkah)

Syirkah adalah pembagian atas hasil yang telah dilakukan oleh

pihak-pihak yang melakukakan perjanjian, yaitu pihak nasabah dan pihak bank syari’ah. Pembagian hasil usaha ditetapkan dengan menggunakan nisbah, yaitu persentase yang disetujui oleh kedua pihak dalam menentukan bagi hasil atas usaha yang dikerjasamakan.

a. Pembiayaan musyarakah, merupakan akad kerja sama usaha antara dua pihak atau lebih dalam menjalankan usaha, dimana masing-masing pihak menyertakan modalnya sesuai dengan kesepakatan, dan bagi hasil atas usaha bersama diberikan sesuai dengan kontribusi dana atau kesepakatan bersama pada saat akad dilakukan.

b. Pembiayaan mudharabah, merupakan akad pembiayaan antara bank syari’ah sebagai shahibul maal dan nasabah sebagai mudaribuntuk melaksanakan kegiatan usaha, dimana bank

syari’ah memberikan modal sebanyak 100%, dan nasabah menjalankan usahanya. Hasil usaha mudharabah tersebut akan dibagi antra bank dengan nasabah ssesuai kesepakatan pada waktu akad.

Bank syari’ah juga menawarkan produk pelayanan jasa untuk membantu transaksi yang dibutuhakan oleh pengguna jasa bank syari’ah. Dengan memberikan pelayanan jasa bank, bank syari’ah akan memperoleh pendapatan dari pelayanan jasa yang dilakukan atau yang disebut dengan fee based income.Berikut adalah jasa-jasa perbankan syari’ah yang ditawarkan kepada nasabhnya :

1) Wakalah, ialah pelimpahan kekuasaan seseorang kepada orang lain dalam menjalankan amanat tertentu. Dalam aplikasi perbankan syari’ah terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan transfer uang.

2) Kafalah, ialah jaminan (guarante), beban, atau tanggungan yang diberikan oleh penanggung (bank) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung (nasabah). Dapat juga berarti mengalihkan tanggung jawab seseorang yang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai penjamin. Atas jasanya tersebut penjamin dapat meminta imbalan tertentu dari orang yang dijamin (Ascarya. 2007).

3) Hawalah, atau hiwalah ialah merupakan pemindahan (pengalihan) tanggung jawab pembayaran hutang dari seseorang yang berhutang kepada orang lain.

ini dilaksanakan oleh nasabah (rahin) yang memberikan jaminan (marhun) kepada bank syari’ah (murtahin).

5) Qard, ialah fasilitas pembiayaan yang diberikan oleh bank syari’ah dalam membantu pengusaha kecil. Bank syari’ah memberikan pinjaman qard dalam bentuk qardhul hasan dengan tujuan lebih kepada sosial. Dana qard berasal dari dana bank dan dana kebajikan yang terkumpul dari berbagai sumber, antara lain : Zakat, infak, sedekah, denda, bantuan dari pihak lain dan dana lainnya.

6) Sharf, merupakan pelayanan jasa bank syari’ah dalam pertukaran matauang atau antara Valas dengan Rupiah. Pertukaran ini dibolehkan asalkan digunakan untuk tujuan spekulasi dan sesuai dengan syarat yang dibenarkan Islam.

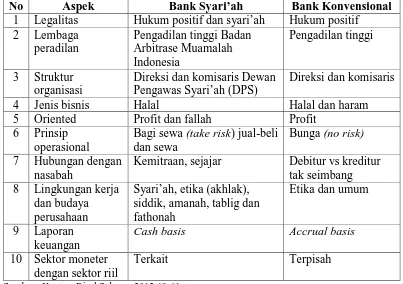

2.3 Perbedaan Perbankan Syari’ah denga Konvensional

dan sangat dilarang oleh Allah SWT. Berikut dalah tebel perbedaan-perbedaan antara bank syari’ah dan bank konvensional :

Tabel 2.1

Perbedaan Perbankan Syari’ah dengan Konvensional

No Aspek Bank Syari’ah Bank Konvensional

1 Legalitas Hukum positif dan syari’ah Hukum positif 2 Lembaga

Direksi dan komisaris Dewan Pengawas Syari’ah (DPS)

Direksi dan komisaris

4 Jenis bisnis Halal Halal dan haram

5 Oriented Profit dan fallah Profit 6 Prinsip

operasional

Bagi sewa (take risk) jual-beli dan sewa

Bunga (no risk) 7 Hubungan dengan

nasabah

Kemitraan, sejajar Debitur vs kreditur tak seimbang 8 Lingkungan kerja

dan budaya perusahaan

Syari’ah, etika (akhlak), siddik, amanah, tablig dan fathonah

Etika dan umum

9 Laporan keuangan

Cash basis Accrual basis

10 Sektor moneter dengan sektor riil

Terkait Terpisah

Sumber : Kautsar Rizal Salman. 2012;60-61.

2.4 Eksistensi Perbankan Syari’ah

Di era modern ini perbankan syari’ah telah mengalami perkembangan yang terbilang pesat dan menyebar ke banyak negara, bahkan ke negara-negara barat. The Islamic Bank International of Denmark tercatat sebagai bank syari’ah pertama yang beroperasi di Eropa, yakni pada tahun 1983 ( Amir machmud dan Rukmana. 2010;19).

1. Prinsip At-taawun, prinsip saling bekerjasama untuk kebaikan dan keadilan bersama, seperti firman Allah SWT dalam Al-qur’an yang sebagaimana artinya :

...“dan tolong-menolonglah kamu dalam berbuat kebajikan dan

taqwa, dan janganlah tolong-menolong dalam berbuat dosa dan

pelanggaran dan bertaaqwalah kepada Allah, sesungguhnya Allah

amar berat siksa-Nya” (Qs:5;2).

2. Prinsip menghindari Iktinaz, yaitu menahan uang dan membiarkannya menganggur yang dapat menghambat kelancarann transaksi dalam masyarakat. Allah berfirman yang sebagaimana artinya :

“Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku sengan suka sama suka diantara kamu

dan janganlah kamu membunuh dirimu sesungguhnya Allah

adalah Maha Penyayang kepamu”(Qs:4;29).

3. Prinsip menghindari riba, Allah SWT melarang sangat jelas riba melalui firman-Nya, yang sebagaimana artinya :

“Hai orang-orang yang beriman bertaqwalah kamu kepada Allah

dan tinggalkan sisa riba (yang belum dipungut) jika kamu

orang-orang yang beriman -279- Maka jika kamu tidak mengerjakannya,

maka ketahuilah Allah dan Rasul-Nya akan memerangimu dan jika

kamu bertaubat, maka bagimu harta pokokmu dan kamu tidak

4. Prinsip keadilan dan transparansi. 5. Menunaikan zakat.

Eksistensi perbankan syari’ah di Indonesia pada awalnya didasarkan pada Undang-Undang (UU) perbankan No. 7 tahun 1992 dimana bank diberikan kebebasan untuk menentukan jenis imbalan yang akan diambil dari nasabahnya baik bunga maupun bagi hasil. Eksistensi perbankan syari’ah semakin dipertegas setelah disahkannya UU No. 10 tahun 1998 tentang perbankan syari’ah sebagai perubahan dari UU No. 7 tahun 1992 (Asytuti. 2011). UU ini membuka kesempatan bagi siapa saja yang ingin mendirikan bank syari’ah maupun mengkonversi diri ke bank syari’ah. Dengan tegas pasal 6 UU No. 10 tahun 1998 membolehkan bank umum yang melakukan kegiatan secara konvensional dapat juga melakukan kegiatan bisnis berdasarkan syari’at Islam. Selanjutnya eksistensi perbankan syari’ah diperkukuh lagi dengan UU No. 23 tahun 1999 kemudian diubah ke UU No. 3 tahun 2004. Keberadaan perbankan syari’ah semakin diperkuat lagi setelah dikeluarkannya UU No. 21 tahun 2008 yang bertujuan memberi penjelasan mengenai UU lain yang terkait dengan aktivitas perbankan syari’ah.

2.5 Teori Kendala Pengembangan Perbankan Syari’ah

Muhammad (2006;92) ada beberapa permasalahan-permasalahan pengembangan perbankan syari’ah di Indonesia, yaitu :

1. Kesiapan masyarakat Islam dalam menerima kehadiran bank berasaskan syari’ah. Ada asumsi dasar selama ini keliru dipahami, yakni mayoritas masyarakat Muslim sudah demikian jauhnya dirasuki virus riba dan sekaligus sangat menghayati sekularisme, khususnya dalam aspek keuangan. Akibatnya adalah, selalu saja ada dalih yang diangkat untuk mengelak dari ajakan kembali ke ajaran Islam murni dan konsekuen. Hal ini tidak saja terjadi pada masyarakat awam saja, tetapi juga terjadi di kalangan mereka yang cukup memahami fiqh dan syari’at Islam. Dalam tataran konsep dan semangat, mereka dengan antusiasme, tetapi pada tataran praktis, mereka bersifat sebaliknya. Kendati demikian tidak ada yang menolak kehadiran bank Islam, tetapi sangat sedikit yang mau melakukan bisnis dengan bank Islam.

2. Adanya kenyataan empiris manajemen rata-rata lembaga keuangan atau bank Islam. Terlepas dari ketidakpastian sebagain besar masyarakat Muslim untuk berbisnis dengan pola syari’ah Islam, maka seyogiyanya manejemen harus secara kritis mampu melakukan evaluasi perkembangan usaha, termasuk dalam konteks kompetisi dengan lembaga konvensional. 3. Adanya anggapan sebagian masyarakat perihal kemurnian bank syari’ah

1) Anggapan itu ada benarnya,tetapi ini menyagkut sistem makro perbankan nasional yang memang tidak mudah direvisi semudah membalikkan telapak tangan. Keberatan yang diajukan oleh sebagian anggota masyarakat adalah perihal keterlibatan bank syari’ah dalam transaksi dengan perbankan konvensional yang masih berdasarkan riba.

2) Adanya indikasi bahwa manajemen beberapa BPRS baik itu terpaksa maupun tidak,, melakukan transaksi yang sangat berbau riba. Hal ini sudah menjadi rahasia umum, sehingga terasa sangat berat bagi manajemen untuk mengajak masyarakat untuk menghindarkan dari riba, sementara pihak yang mengajak tidak bersih dari riba.

4. Hambatan yuridis

Banyak yang mengklaim bahwa satu diantara faktor yang menghambat laju pertumbuhan lembaga keuangan syari’ah adalah aspek yuridis. Kendati UU No. 7 1992 sudah membuka peluang beroperasinya bank berdasarkan syari’ah Islam, tetapi peluang tersebut masih mempunyai hambatan yang terselubung. Namun patut disyukuri, bahwa pada tahun-tahun lalu, sudah peluang jauh lebih besar lagi untuk kehadiran dan kemajuan lembaga keuangan syari’ah.

2.6 Penelitian Terdahulu

1. Skripsi yang ditulis oleh Grand Abdul Hakim. F (2010) tentang analisis kendala penerapan Bank Syari’ah di Lubuk Raja Oku Sumatera Selatan (studi kasus Desa Battuwinangun). Jenis penilitian adalah kualitatif -kuantitatif dan menggunakan pendekatan deskriptif analisis. Dengan menggunakan sampel 130 kepala keluarga yang berprofesi sebagai pengusaha perkebunan karet. Penelitian ini menyimpulkan bahwa para pengusaha perkebunan karet pada dasarnya memiliki pandangan positif terhadap perbankan dengan sistem bagi hasil. Namun belum adanya sosialisasi dan kerja sama dengan pihak lembaga-lembaga keuangan syari’ah menjadi kendala utama penerapan perbankan syari’ah di Desa ini.

2. Skripsi yang ditulis oleh Saiful Ramadhan (2014) dengan judul analisis potensi menabung dan preferensi masyarakat Kota Padang Sidempuan terhadap perbankan syari’ah. Penelitian ini menggunakan data sekunder dan data primer, sedangkan metode penarikan sampel yang digunakan adalah quota sampling yang menghasilkan 100 responden yang menjadi sampel dari penelitian ini. Penelitian ini menyimpulkan bahwa mayoritas masyarakat setuju, dengan penerapan sistem bagi hasil bank syari’ah di Kota Padang Sidempuan sudah cukup baik dalam beda hasil dengan bunga dan kesesuaian porsi bagi hasil yang diberikan.

operasional perbankan syari’ah di Nusa Tenggara Barat). Penelitian ini meenggunakan metode kualitatif dan jenis data yang digunakan, yaitu data primer dan sekunder. Penelitian ini menggunakan teknik observasi, wawancara dan studi kepustakaan. Peneleitian ini menyimpulkan, bahwa : Pertama, masih diperlukan beberapa hukum dalam upaya pengembangan perbankan syari’ah di Indonesia, diantaranya tentang perpajakan, penyelesaian sengketa, likuiditas, instrumen moneter yang berkaitan dengan perbankan syari’ah, prinsip kehati-hatian dan lain-lain. Kedua, faktor-faktor yang menyebabkan bank syari’ah di Lombok kurang berkembang dikarenakan : aspek internal, SDM yang kurang profesional dan amanah, dan aspek eksternal yaitu masyarakat yang masih kurang memahami prinsip-prinsip perbankan syari’ah. Respon masyarakat terhadap kehadiran bank berkonsepkan bagi hasil secara moral cukup mendukung, namun tidak diikuti tindakan yang nyata dengan menabunga di bank syari’ah. 2.7 Kerangka Teori dan Konseptual

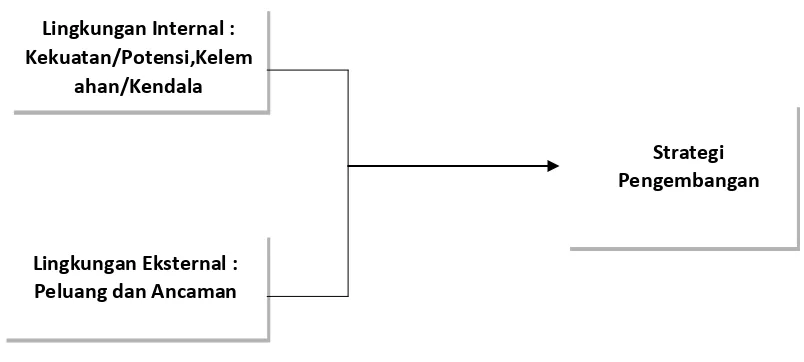

Menurut Suparyanto (2009), kerangka teori atau kerangka berfikir atau landasan teori adalah kesimpulan dari tinjauan pustaka yang berisi tentang konsep-konsep teori yang dipergunakan atau berhubungan dengan penelitian yang akan dilaksanakan. Sedangkan kerangka konsep adalah abstraksi atau gambaran yang dibangun dengan menggeneralisasi suatu pengertian.

dengan data-data yang diperoleh, kemudian mencari tahu kendala-kendala apa sajakah yang masih dihadapi perbankan syari’ah di Kota ini. Dengan mengidentifikasi dan analisa kendala-kendala yang dihadapi, maka dapat diambil strategi atau kebijakan-kebijakan apa yang harus dilakukan dalam mencapai tujuan yang telah ditetapkan atau meminimalisir kelemahan dan kekurangan yang ada.

Strategi dalam mencapai tujuan organisasi dapat dirumuskan sebelumnya dengan melakukan suatu analisis terhadap keseluruhan indikasi dalam organisasi tersebut. Dengan melakukan analisis pemimpin dapat menemukan formula strategi yang baik untuk mengarahkan organisasi (perusahaan) maju ke depan, dan bukan hanya terpaku pada rutinitas organisasi saja. Selain itu, kegiatan analisis organisasi juga dapat digunakan dalam pengambilan keputusan dan pemecahan masalah.

Salah satu contoh analisis organisasi (perusahaan) yang relatif efisien untuk digunakan adalah adalah analisis SWOT. Proses SWOT melibatkan penentuan tujuan yang spesifik dari spekulasi bisnis atau proyek dan mengidentifikasi faktor internal dan eksternal yang mendukung dan yang tidak dalam mencapai tujuan tersebut.

bagaimana cara mengatasi kelemahan yang dimiliki untuk mengambil keuntungan dari peluang yang ada, bagaimana kekuatan mampu menghadapi ancaman yang ada dan bagaimana cara mengatasi kelemahan yang mampu membuat ancaman menjadi nyata atau menciptakan sebuah ancaman baru (wiki. 2012).

Dengan menggunakan analisa SWOT organisasi ataupun perusahaan akan mampu mengembangkan kekuatan potensial dengan memamfaatkan peluang, serta menekan kelemahan yang dapat menjadi ancaman. Menurut Fredy Rangkuti (dalam Hifni Rohman) analisa ini didasarkan pada hubungan atau interaksi antra unsur-unsur internal, yaitu kekuatan dan kelemahan, terhadap unsur-unsur eksternal yaitu peluang dan ancaman.

Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual Faktor-Faktor yang Mempengaruhi Strategi Pengembangan

Lingkungan Internal : Kekuatan/Potensi,Kelem

ahan/Kendala

Lingkungan Eksternal : Peluang dan Ancaman