PERANAN BANK PERKREDITAN RAKYAT BINAAN BANK NAGARI TERHADAP KINERJA USAHA KECIL

DI SUMATERA BARAT

ZEDNITA AZRIANI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam

tesis saya yang berjudul:

PERANAN BANK PERKREDITAN RAKYAT BINAAN BANK NAGARI

TERHADAP KINERJA USAHA KECIL DI SUMATERA BARAT

Merupakan gagasan atau hasil penelitian tesis saya sendiri dengan

pembimbingan komisi pembimbing, kecuali yang dengan jelas ditunjukkan oleh

sumbernya. Tesis ini belum pernah diajukan untuk memperoleh gelar pada

program sejenis di Perguruan Tinggi lain. Semua data dan informasi yang

digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, 5 Februari 2008

ABSTRACT

Rural banks (BPRs) have some roles to small industries especially in rural area, but they have some problems to conduct their roles. Several efforts were needed to improve the rural bank performance, for example rural bank construction by Bank Nagari. The objectives of this study were: (1) to describe of Bank Nagari construction activities to rural banks, (2) to compare financial performance between constructed rural banks and non-constructed rural banks, (3) analyzing the impact of credit to the increasing of small industries performance. Those objectives can be analyzed using descriptive approaches and econometrics in form of small industries model as simultaneous equation. The result showed that Bank Nagari have constructed BPR in form: (1) establishment of BPRs, (2) accretion of BPRs, and (3) recovery of BPRs. Bank Nagari could construct rural bank especially in transfering of management, training and education activity, monitoring and evaluation, but there were several activities that must be increased. For example Bank Nagari should make the schedule of training and education periodically, and establish the online system network. The financial performance of constructed rural bank was better than non-constructed rural bank but not significantly. Amount of credit that received by small industries was only significant to omzet small industries but not significant to using labor. There was no difference between the performance of constructed rural bank’s credit clients and non-constructed rural bank’s credit clients.

RINGKASAN

Bank Perkeditan Rakyat (BPR) merupakan lembaga keuangan yang

terutama untuk melayani jasa-jasa perbankan bagi masyarakat ekonomi lemah

terutama usaha kecil di Indonesia. Peran BPR kepada usaha kecil dianggap

penting bagi peningkatan pembiayaan usaha mikro dan kecil, karena selama ini

usaha kecil sebagai sektor yang berperan penting dalam perekonomian

Indonesia memerlukan suntikan modal dari pihak luar. Namun demikian, peran

BPR dalam pembiayan usaha kecil tersebut masih menempati porsi yang relatif

kecil dibandingkan pembiayaan oleh bank umum. Hal ini tidak terlepas dari

kondisi BPR yang secara umum masih menghadapi berbagai kendala dan

tantangan dalam memberikan pelayanan kepada usaha kecil, seperti: struktur

pendanaan BPR belum didukung oleh permodalan yang kuat, kualitas

sumberdaya yang belum memadai sehingga menyebabkan tingginya biaya

overhead dalam operasional BPR, dan belum adanya lembaga pendukung

industri BPR yang dapat berfungsi sebagai penyangga dana likuiditas bagi BPR.

Untuk mengatasi masalah yang dihadapi BPR dan untuk meningkatkan

perkembangan BPR di Sumatera Barat, Bank Nagari telah berusaha untuk

melakukan kegiatan pembinaan kepada beberapa BPR di Sumatera Barat. Bank

Nagari telah memiliki 49 BPR binaan sampai akhir tahun 2006. Pembinaan yang

telah dilakukan Bank Nagari kepada BPR binaannya selama ini dalam bentuk

antara lain penyertaan modal kepada BPR, pelatihan kepada karyawan BPR,

pengawasan dan monitoring.

Berdasarkan perumusan masalah tersebut, tujuan yang ingin dicapai dari

penelitian ini adalah : (1) menelaah perkembangan pembinaan terhadap BPR

yang telah dilakukan oleh Bank Nagari selama ini, (2) membandingkan kinerja

faktor-faktor yang mempengaruhinya, dan (3) menganalisis peranan kredit BPR

terhadap kinerja usaha kecil di Sumatera Barat.

Penelitian ini dilakukan di wilayah kerja BPR binaan Bank Nagari di

Sumatera Barat. Penelitian dilaksanakan sejak bulan April sampai September

2007. Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Penelitian dilakukan pada tiga tingkat, yaitu tingkat Bank Nagari,

tingkat BPR dan usaha kecil. Penelitian pada tingkat Bank Nagari hanya

mengetahui pembinaan yang telah dilakukan oleh Bank Nagari terhadap BPR

binaannya selama ini. Penelitian di tingkat BPR dilakukan dengan

membandingkan kinerja BPR binaan Bank Nagari dengan non-binaan Bank

Nagari. Pengambilan sampel BPR hanya dilakukan pada satu kabupaten yang

ada di Sumatera Barat, kabupaten yang dijadikan sebagai lokasi pemilihan

sampel BPR adalah Kabupaten 50 Kota. Pemilihan kabupaten ini dilakukan

secara purposive karena Kabupaten 50 Kota memiliki jumlah BPR binaan Bank

Nagari yang paling banyak. Sampel BPR dipilih secara acak sebanyak 3 BPR

binaan Bank Nagari dan 3 BPR non-binaan Bank Nagari. Teknik pengambilan

sampel pada nasabah dilakukan secara Stratified Proporsional Random

Sampling pada 3 BPR sampel yang terpilih. Jumlah total sampel adalah

sebanyak 165 orang.

Untuk menilai tingkat efektifitas pembinaan yang telah dilakukan oleh

Bank Nagari digunakan analisis Skala Likert. Analisis perbandingan kinerja

BPR binaan Bank Nagari dengan BPR non-binaan dilakukan dengan

menggunakan analisis deskriptif kualitatif dan analisis kuantitatif yang didasarkan

kepada aspek keuangan dan manajemen. Analisis untuk mengetahui

faktor-faktor yang mempengaruhi kinerja BPR dilakukan dengan menggunakan analisis

korelasi dengan menggunakan pool data dari tahun 2003 sampai tahun 2006.

dianalisis dengan menggunakan model persamaan simultan. Persamaan

tersebut terdiri dari besar kredit, nilai omset penjualan, nilai keuntungan, asset

yang dimiliki usaha kecil, penggunaan tenaga kerja dalam keluarga, penggunaan

tenaga kerja luar keluarga, dan penggunaan tenaga kerja total. Analisis model

pengembalian kredit menggunakan model logit.

Hasil penelitian menunjukkan bahwa bentuk pembinaan yang telah

dilakukan oleh Bank Nagari terhadap BPR selama ini dapat dibagi menjadi 3

(tiga) kegiatan pokok, yaitu (1) melakukan pembentukan BPR, (2) melakukan

penyertaan modal kepada BPR, dan (3) melakukan pengakuisisian BPR yang

tidak aktif lagi. Kegiatan pembinaan yang telah dilakukan oleh Bank Nagari

dalam aspek manajemen, sistem operasional, pendidikan dan pelatihan, serta

pengawasan monitoring terhadap BPR binaan sudah cukup efektif, namun masih

ada beberapa kegiatan yang belum berjalan maksimal yaitu: (1) belum adanya

jadwal pendidikan dan pelatihan secara teratur pada setiap tahun anggaran, (2)

sistem informasi kepada BPR binaan masih manual belum menggunakan sistem

online, (3) sistem pengawasan oleh komisaris BPR yang merupakan pegawai

Bank Nagari belum optimal. BPR binaan Bank Nagari memiliki kinerja yang lebih

baik daripada BPR non-binaan, namun tidak terlalu berbeda nyata. Derajat

hubungan korelasi yang terbesar terhadap tingkat kesehatan BPR terjadi pada

jumlah nasabah sedangkan jumlah modal memiliki hubungan korelasi yang

terkecil terhadap tingkat kesehatan BPR. Kredit yang diterima usaha kecil

berpengaruh positif dan berbeda nyata terhadap nilai omset penjualan, namun

tidak berpengaruh secara nyata terhadap penyerapan tenaga kerja usaha kecil.

Kinerja usaha nasabah BPR binaan Bank Nagari ternyata tidak berbeda nyata

Hak Cipta Milik IPB, Tahun 2008

Hak Cipta dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah.

b. Pengutipan tidak merugikan kepentingan yang wajar IPB

PERANAN BANK PERKREDITAN RAKYAT BINAAN BANK NAGARI TERHADAP KINERJA USAHA KECIL

DI SUMATERA BARAT

ZEDNITA AZRIANI

Tesis

Sebagai salah satu syarat untuk melaksanakan penelitian Tesis Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA ISTITUT PERTANIAN BOGOR

Judul Penelitian : Peranan Bank Perkreditan Rakyat Binaan

Bank Nagari terhadap Kinerja Usaha Kecil di Sumatera Barat

Nama Mahasiswa : Zednita Azriani

Nomor Pokok : A151050071

Program Studi : Ilmu Ekonomi Pertanian

Menyetujui,

1. Komisi Pembimbing

Dr. Ir. Harianto, MS Dr.Ir. Nunung Nuryartono, M.Si Ketua Anggota

Mengetahui,

2. Ketua Program Studi 3. Dekan Sekolah Pascasarjana Ilmu Ekonomi Pertanian

Prof. Dr. Ir. Bonar M. Sinaga, MA Prof. Dr. Ir. Khairil A. Notodiputro, MS

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT, karena hanya dengan

rahmat dan ridhoNya penelitian dengan judul ”Peranan Bank Perkreditan Rakyat

Binaan Bank Nagari Terhadap Kinerja Usaha Kecil di Sumatera Barat” dapat

diselesaikan dengan baik.

Penyusunan tesis ini tidak terlepas dari dukungan dan bantuan dari

berbagai pihak, untuk itu pada kesempatan ini penulis mengucapkan terima kasih

kepada:

1. Dr. Ir. Harianto, MS selaku ketua komisi pembimbing atas segala saran,

arahan dan bimbingannya serta waktu yang telah diberikan selama

penelitian dan penulisan tesis ini. Selanjutnya ucapan terima kasih

penulis tujukan kepada Dr. Ir. Nunung Nuryartono, M.Si selaku anggota

komisi pembimbing yang telah memberikan saran dan kritik serta waktu

dalam penyelesai tesis ini.

2. Prof. Dr. Ir. Bonar M. Sinaga, MA, sebagai Ketua Program Studi Ilmu

Ekonomi Pertanian (EPN) atas segala masukan dan sarannya selama

penyusunan tesis ini.

3. Kepala Divisi Mikro Banking Bank Nagari, serta kepada Direksi BPR

Harau, BPR Labuh Gunung, BPR Suliki Gunung Mas, BPR Guguk Mas

Makmur, BPR Bunsu Sinamar Makmur, dan BPR Sulit Air serta pegawai

kredit yang telah bersedia membantu dan memberikan kesempatan

kepada penulis untuk melakukan penelitian dan memperoleh informasi

serta atas kerjasama yang telah diberikan selama penelitian

berlangsung.

4. Rektor Universitas Andalas, Rektor Institut Pertanian Bogor, Dekan

yang diberikan kepada penulis pada Sekolah Pascasarjana Institut

Pertanian Bogor.

5. Teman-teman EPN angkatan 2005: Mbak Ve serta Abang Rasyidin,

Yusuf, Mbak Dewi, Budi, Lala, Pak Wiji, Pini, buyung, Buk Ranti, dan

teman-teman tanpa terkecuali atas kerjasama dan bantuannya dalam

penyusunan tesis ini. Penulis juga mengucapkan terima kasih kepada

pegawai sekretariat EPN atas kerjasama dan bantuannya selama ini.

6. Keluarga tercinta Mama dan Papa yang selalu mendoakan keberhasilan

putrinya, serta kepada suami dan anak tercinta atas segala pengertian

dan pengorbanannya selama ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna. Oleh

karenanya, penulis mengharapkan saran dan kritik guna penyempurnaan tesis

ini. Semoga tesis ini dapat memberikan manfaat dan berguna bagi masyarakat,

pemerintah, dan pihak-pihak lain yang memerlukannya.

Bogor, 5 Februari 2008

Zednita Azriani

RIWAYAT HIDUP

Penulis dilahirkan di Kota Padang Propinsi Sumatera Barat pada tanggal

23 September 1977, yang merupakan anak kedua dari empat bersaudara

dengan orang tua Bapanda Zarkani Boer dan Ibunda Nuraini Ali Syam.

Pendidikan Sekolah Dasar (SD) diselesaikan pada Tahun 1990 dari SD

05 Kecamatan Nanggalo Padang, Sekolah Menengah Pertama (SMP)

diselesaikan pada Tahun 1993 dari Sekolah Lanjutan Tingkat Pertama (SLTP) 12

Padang, dan pendidikan Sekolah Menangah Atas diselesaikan Tahun 1996 dari

Sekolah Lanjutan Tingkat Atas (SLTA) 3 Padang. Pada tahun yang sama

penulis masuk Universitas Andalas Jurusan Sosial Ekonomi Pertanian dengan

jalur PMDK. Penulis berhasil memperoleh gelar Sarjana Pertanian dan lulus

dengan prediket ”Cum Laude” Tahun 2000 dari Fakultas Pertanian Universitas

Andalas Padang.

Sejak Tahun 2001 penulis diterima sebagai staf pengajar di Program

Studi Agribisnis pada Jurusan Sosial Ekonomi Pertanian Universitas Andalas.

Pada Tahun 2005 penulis memperoleh kesempatan untuk melanjutkan

pendidikan S2 pada Program Studi Ilmu Ekonomi Pertanian Institut Pertanian

Bogor dengan Beasiswa Pendidikan Program Pascasarjana (BPPS) Dirjen

Pendidikan Tinggi Departemen Pendidikan Nasional.

Penulis telah menikah sejak Tahun 2002 dengan suami yang bernama

Irgon Sukafdi, SP serta telah dikaruniai satu orang anak yang bernama Rasyid

DAFTAR ISI

Halaman

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 9

1.4. Ruang Lingkup Penelitian ... 9

II. TINJAUAN PUSTAKA ... 11

2.1. Lembaga Keuangan dan Perkreditan ... 11

2.2. Sejarah dan Perkembangan Bank Perkreditan Rakyat di Indonesia ... 13

2.3. Arah Kebijakan Perbankan ke Depan ... 16

2.4. Penilaian Kinerja Bank Perkreditan Rakyat ... 17

2.5. Penelitian Terdahulu ... 23

III. KERANGKA PEMIKIRAN ... 34

3.1. Kerangka Teoritis ... 34

3.1.1. Dampak Kredit terhadap Kinerja Usaha Kecil ... 34

3.1.2. Kredit dan Tingkat Penggunaan Input ... 35

3.1.3. Perhitungan Pengembalian Kredit... 41

3.2. Kerangka Berpikir Penelitian ... 45

3.3. Hipotesis ... 47

IV. METODE PENELITIAN ... 49

4.1. Lokasi dan Waktu Penelitian ... 49

4.2. Data dan Sumber Data ... 49

4.3. Metode Pengambilan Sampel ... 50

4.4. Analisis Data ... 52

4.4.2. Analisis Perbandingan Kinerja Bank Perkreditan

Rakyat dan Faktor-faktor yang Mempengaruhinya.... 53

4.4.3. Analisis Peranan Bank Perkreditan Rakyat terhadap Kinerja Usaha Kecil... 56

4.4.4. Definisi Operasional... 61

4.4.5. Prosedur Analisis ... 62

V. PEMBINAAN BANK NAGARI TERHADAP BANK PERKREDITAN RAKYAT DI SUMATERA BARAT ... 66

5.1. Sejarah Singkat Lumbung Pitih Nagari ... 66

5.2. Pengembangan Bank Perkreditan Rakyat Oleh Bank Nagari... 67 5.2.1. Penyertaan Modal Bank Nagari pada Bank Perkreditan Rakyat... 69

5.2.2. Pendirian Bank Perkreditan Rakyat Kelompok Bank Nagari... 70

5.2.3. Akuisisi Bank Perkreditan Rakyat – Lumbung Pitih Nagari ... 71

5.3. Keberhasilan Pembinaan Bank Perkreditan Rakyat oleh Bank Nagari... 72

VI. PERBANDINGAN KINERJA BANK PERKREDITAN RAKYAT BINAAN BANK NAGARI DAN BANK PERKREDITAN RAKYAT NON-BINAAN BANK NAGARI... 75

6.1. Profil Bank Perkreditan Rakyat Sampel ... 75

6.1.1. Profil Bank Perkreditan Rakyat Binaan Bank Nagari... 75

6.1.2. Profil Bank Perkreditan Rakyat Non-binaan Bank Nagari... 85

6.2. Analisis Perbandingan Kinerja Bank Perkreditan Rakyat Binaan Bank Nagari dan Bank Perkreditan Rakyat Non- binaan Bank Nagari... 91

6.2.1. Perkembangan Aspek Permodalan ... 91

6.2.2. Kualitas Asset ... 93

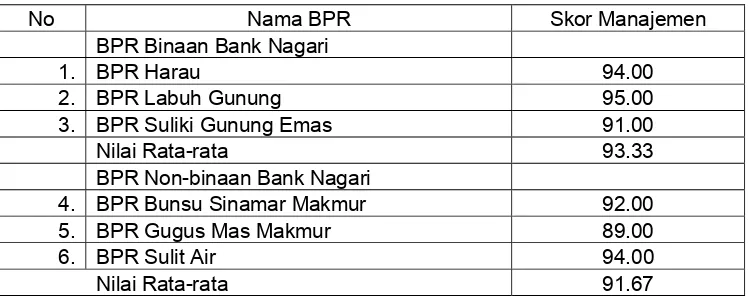

6.2.3. Kualitas Manajemen... 93

6.2.4. Rentabilitas... 96

6.2.5. Likuiditas... 98

6.2.6. Resiko Kredit... 99

6.4. Hasil Analisis Korelasi Faktor-Faktor Yang Mempengaruhi

Tingkat Kesehatan Bank Perkreditan Rakyat ... 104

VII. PERANAN KREDIT BANK PERKREDITAN RAKYAT TERHADAP KINERJA USAHA KECIL... 107

7.1. Karakteristik Sosial Ekonomi Usaha Kecil... 107

7.1.1. Hubungan Tingkat Umur Pemilik Usaha Kecil dengan Omset Yang Dimiliki... 111

7.1.2. Hubungan Lama Pendidikan Pemilik Usaha Kecil dengan Nilai Omset Penjualan... 112

7.1.3. Hubungan Pengalaman Usaha dengan Nilai Omset Penjualan Usaha Kecil... 113

7.1.4. Perilaku Kredit Pemilik Usaha Kecil Sebagai Nasabah Bank Perkreditan Rakyat ... 114

7.2. Hasil Pendugaan Kinerja Usaha Kecil... 117

7.2.1. Besar Kredit Usaha Kecil... 117

7.2.2. Nilai Omset Penjualan Usaha Kecil... 119

7.2.3. Keuntungan Usaha Kecil……….. 121

7.2.4. Nilai Asset Usaha Kecil………. 122

7.2.5. Penggunaan Tenaga Kerja Dalam Keluarga………... 123

7.2.6. Penggunaan Tenaga Kerja Luar Keluarga………….... 125

7.2.7. Pengembalian Kredit Usaha Kecil………... 126

VIII. KESIMPULAN DAN SARAN…………... 129

8.1. Kesimpulan... 8.2. Saran... 129 130 DAFTAR PUSTAKA ... 131

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Jumlah dan Kegiatan Usaha Bank Perkreditan Rakyat Seluruh Indonesia ...……….... 3

2. Perkembangan Kinerja Bank Perkreditan Rakyat di Sumatera Barat Tahun 2001-2005 ... 5

3. Perkembangan Bank Perkreditan Rakyat Binaan Bank Nagari Tahun 2001-2005 ... 8

4. Faktor-Faktor dan Komponen Penilaian Bank Perkreditan

Rakyat serta Bobot Penilaian ... 23

5. Indikator Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat dan Pembobotan Faktor Tingkat Kesehatan Bank

Perkreditan Rakyat... 55

6. Status Bank Perkreditan Rakyat di Sumatera Barat Tahun

1990... 67

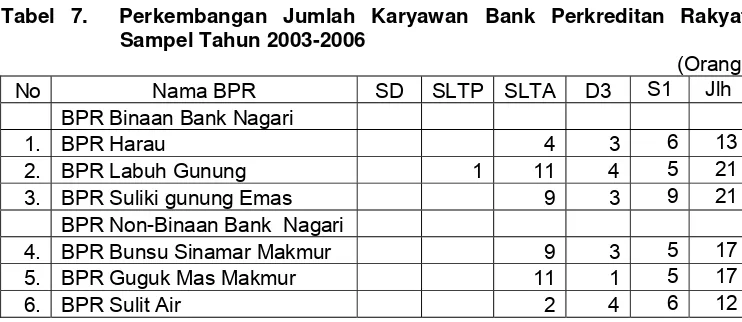

7. Perkembangan Jumlah Karyawan Bank Perkreditan Rakyat

Sampel Tahun 2003 -2006………... 91

8. Perkembangan Capital Adequacy Ratio Bank Perkreditan

Rakyat Sampel dari Tahun 2003 – 2006... 92

9. Perkembangan Tingkat Kualitas Aktiva Produktif Bank

Perkreditan Rakyat Sampel Tahun 2003-2006... 93

10. Hasil Penilaian Aspek Manajemen pada Bank Perkreditan

Rakyat Sampel Tahun 2006... 94

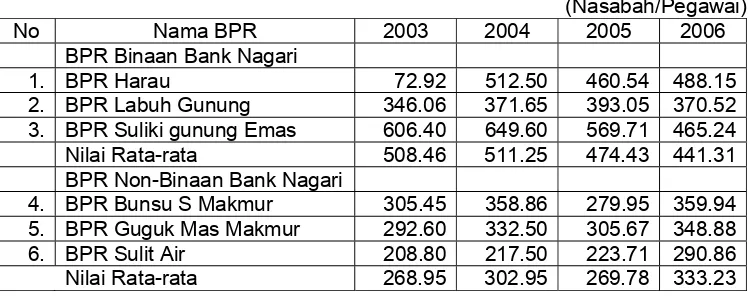

11. Perkembangan Produktifitas Pegawai Bank Perkreditan

Rakyat Sampel Tahun 2003-2006... 95

12. Perkembangan Jumlah Nasabah pada Bank Perkreditan

Rakyat Sampel Tahun 2003-2006... 96

13. Perkembangan Nilai Return On Asset Bank Perkreditan

Rakyat Sampel Tahun 2003-2006... 97

14. Perkembangan Nilai Biaya Operasional Pendapatan Operasional Bank Perkreditan Rakyat Sampel Tahun 2003-2006... 98

15. Perkembangan Nilai Loan to Deposito Ratio Bank Perkreditan Rakyat Sampel Tahun 2003-2006... 99

Sampel Berdasarkan Sektor Ekonomi Tahun 2006... 100

17. Perkembangan Nilai Non Performing Loan Ratio BPR Sampel Tahun 2003-2006... 101

18. Kondisi Kredit Yang Disalurkan Bank Perkreditan Rakyat

Sampel Tahun 2006... 101

19. Batas Minimum Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat... 103

20. Ringkasan Hasil Penilaian Tingkat Kesehatan Bank

Perkreditan Rakyat Sampel Tahun 2003-2006... 103

21. Hasil Analisis Koefisien Korelasi Tingkat Kesehatan Bank

Perkreditan Rakyat Sampel... 105

22. Rata-rata Karakteristik Sampel Nasabah Bank Perkreditan Rakyat Binaan dan Bank Perkreditan Rakyat Non-binaan

Berdasarkan Sektor Ekonomi Tahun 2006…... 107

23. Rata-rata Kinerja Usaha Responden Nasabah Bank

Perkreditan Rakyat Binaan dan Bank Perkreditan Rakyat non-binaan Bank Nagari Berdasarkan Sektor Ekonomi Tahun 2006 109

24. Tabulasi Silang antara Tingkat Umur dengan Nilai Omset

Penjualan Nasabah Sampel………... 111

25. Tabulasi Silang antara Lama Pendidikan Pemilik Usaha Kecil

dengan Nilai Omset Penjualan Nasabah Sampel... 112

26. Tabulasi Silang Pengalaman Usaha dengan Nilai Omset Penjualan Nasabah Usaha Kecil Bank Perkreditan Rakyat

Sampel Tahun 2006 …... 113

27. Rata-rata Perilaku Kredit oleh Sampel Nasabah Bank

Perkreditan Rakyat Binaan dan Bank Perkreditan Rakyat non-binaan Bank Nagari………... 114

28. Pengelompokan Penggunaan Kredit yang Diterima Usaha

Kecil…... 116

29. Hasil Pendugaan Besar Kredit yang Diterima Usaha Kecil……... 117

30. Alasan-alasan Responden Nasabah Bank Perkreditan Rakyat untuk Meminjam Kredit ke Bank Perkreditan Rakyat…….…... 118

32. Hasil Pendugaan Nilai Keuntungan Responden Nasabah

Usaha Kecil………... 121

33. Hasil Pendugaan Nilai Asset Usaha Kecil Responden Nasabah Usaha Kecil………. 122

34. Hasil Pendugaan Penggunaan Tenaga Kerja Dalam Keluarga Usaha Kecil………... 123

35. Hasil Pendugaan Penggunaan Tenaga Kerja Luar Keluarga

Usaha Kecil………... 125

36. Hasil Pendugaan Faktor-Faktor Yang Mempengaruhi Pengembalian Kredit Bank Perkreditan Rakyat oleh Usaha

DAFTAR GAMBAR

Nomor Halaman

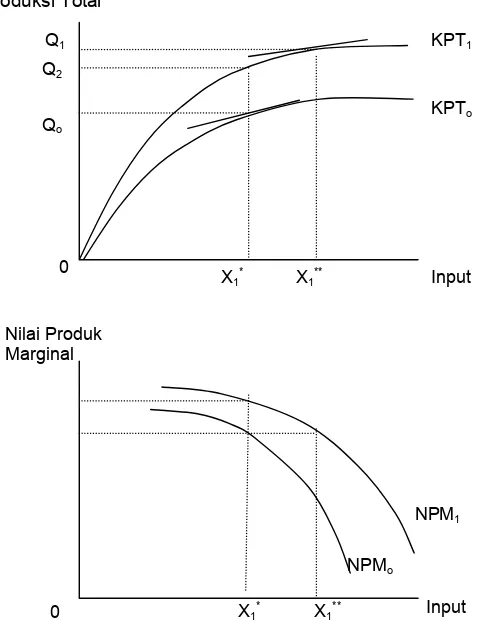

1. Pengaruh Teknologi Baru terhadap Penggunaan Masukan

Produk Total dan Nilai Produk Marginal ………... 37

2. Pengaruh Kredit Terhadap Kombinasi Input Biaya Minimum

dan Jalur Perluasan Usaha ... 41

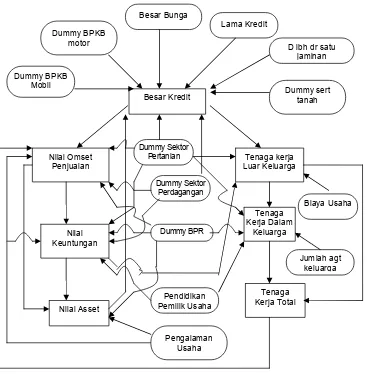

3. Kerangka Konseptual Dampak Bank Perkreditan Rakyat Binaan Bank Nagari terhadap Kinerja Usaha Kecil di Sumatera Barat ... 48

DAFTAR LAMPIRAN

Nomor Halaman

1. Aspek Pembinaan dan Indikator Pembinaan Bank

Perkreditan Rakyat oleh Bank Nagari ... 135

2. Hasil Perhitungan Tingkat Kesehatan Bank Perkreditan

Rakyat Sampel Tahun 2003-2006... 141

3. Data yang Digunakan untuk Analisis Korelasi Bank

Perkreditan Rakyat Sampel... 143

4. Hasil Analisis Korelasi Tingkat Kesehatan Bank Perkreditan

Rakyat Sampel... 145

5. Hasil Uji Beda rata-rata Capital Adequacy Ratio Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat non-binaan Bank Nagari………... 146

6. Hasil Uji Beda rata-rata Kualitas Aktiva Produktif Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat

non-binaan Bank Nagari... 147

7. Uji Beda rata-rata Produktifitas pegawai Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat non-binaan

Bank Nagari... 148

8. Uji Beda rata-rata Jumlah nasabah Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat non-binaan Bank

Nagari ... 149

9. Hasil Uji beda rata-rata Return On Assets Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat non-binaan

Bank Nagari ... 150

10. Hasil Uji Beda rata-rata Biaya Operasional Pendapatan Operasional Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat non-binaan Bank Nagari ... 151

11. Hasil Uji beda rata-rata Loan to Deposito Ratio Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat

non-binaan Bank Nagari ... 152

12. Hasil Uji beda rata-rata Non Performing Loan Ratio Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat

13. Hasil Uji beda rata-rata Pengalaman Usaha nasabah Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat

non-binaan Bank Nagari ... 154

14. Hasil Uji beda rata-rata lama pendidikan nasabah Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat

non-binaan Bank Nagari………. 155

15. Hasil Uji beda rata-rata keuntungan nasabah Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat

non-binaan Bank Nagari ... 156

16. Hasil Uji beda rata-rata nilai asset nasabah Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat

non-binaan Bank Nagari ... 157

17. Hasil Uji beda rata-rata nilai omset nasabah Bank Perkreditan Rakyat binaan dan Bank Perkreditan Rakyat

non-binaan Bank Nagari………. 158

18. Data yang Digunakan untuk Pendugaan Model Kinerja

Usaha Kecil... 159

19. Program Pendugaan Model Kinerja Usaha Kecil dengan Metode 2SLS dan Prosedur SYSLIN dengan Menggunakan

Program SAS Versi 8 ………... 166

20. Hasil Pengolahan Model Kinerja Usaha Kecil dengan Metode 2SLS dan Prosedur SYSLIN dengan Menggunakan Program

SAS Versi 8………... 167

21. Data yang Digunakan untuk Pendugaan Model

Pengembalian Kredit BPR oleh Usaha Kecil……….. 173

22. Program Pengolahan Model Pengembalian Kredit Usaha Kecil dengan Metode Logit Menggunakan Program SAS

Versi 8…... 177

23. Hasil Pengolahan Model Pengembalian Kredit dengan

I. PENDAHULUAN

1.1. Latar Belakang

Bank Perkreditan Rakyat (BPR) merupakan lembaga keuangan yang

dibentuk terutama untuk melayani kebutuhan pelayanan jasa-jasa perbankan

bagi masyarakat ekonomi lemah terutama usaha kecil di Indonesia.

Undang-Undang Nomor 7 Tahun 1992 pasal 1 ayat 6 menyatakan bahwa Bank

Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara

konvensiona dan/atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa lalu lintas pembayaran.

Usaha Bank Perkreditan Rakyat dalam Pasal 13 Undang-Undang Nomor

7 Tahun 1992 meliputi: (1) menghimpun dana dari masyarakat dalam bentuk

simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya yang

dipersamakan dengan itu, (2) memberikan kredit, (3) menyediakan pembiayaan

bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang

ditetapkan dalam peraturan pemerintah, dan (4) menempatkan dananya dalam

bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito,

dan/atau tabungan pada bank lain.

BPR telah tumbuh dan berkembang sebagai lembaga keuangan kecil di

masyarakat dalam beberapa tahun terakhir ini. BPR merupakan ujung tombak

dalam memacu pertumbuhan ekonomi khususnya untuk mengembangkan usaha

kecil. BPR merupakan bank yang menjadi perhatian masyarakat, khususnya

masyarakat usaha mikro dan kecil sejak tahun 2003. Kondisi itu wajar karena

BPR memang lahir dari bawah oleh dan untuk masyarakat bawah, sehingga BPR

tetap menyatu dengan masyarakat. Keberadaan BPR di Indonesia ternyata

mampu menunjukkan perannya memberikan pelayanan jasa keuangan kepada

yang positif. Dari kondisi tersebut, tergambar kepercayaan masyarakat terhadap

BPR semakin meningkat. Peningkatan kepercayaan itu tidak hanya diakibatkan

performance BPR yang semakin baik, tetapi ditunjang juga oleh semakin

dipermudahnya pengucuran modal kepada pelaku usaha kecil (Luthan, 2006).

Keberadaan BPR yang selama ini telah melayani usaha kecil semakin

dirasakan penting. Hal ini tidak terlepas dari karakteristik operasional BPR yang

sesuai dengan nasabah yang dilayani yaitu prosedur yang sederhana dan waktu

pemrosesan yang singkat (Bank Indonesia, 2006a). Peran BPR kepada usaha

kecil dianggap penting bagi peningkatan pembiayaan usaha mikro dan kecil,

karena selama ini usaha kecil sebagai sektor yang berperan penting dalam

perekonomian Indonesia memerlukan suntikan modal dari pihak luar.

Peran usaha kecil yang besar ditunjukkan oleh kontribusinya terhadap

produksi nasional, jumlah unit usaha dan pengusaha, serta penyerapan tenaga

kerja. Kontribusi Usaha Mikro, Kecil dan Menengah (UMKM) dalam Poduk

Domestik Bruto (PDB) pada tahun 2003 adalah sebesar 56.7 persen dari total

PDB nasional, terdiri dari kontribusi usaha mikro dan kecil sebesar 41.1 persen

dan skala usaha menengah sebesar 15.6 persen. Atas dasar harga konstan

tahun 1993, laju pertumbuhan PDB UMKM pada tahun 2003 tercatat sebesar 4.6

persen atau tumbuh lebih cepat daripada PDB nasional yang tercatat sebesar 4.1

persen. Sementara pada tahun yang sama, jumlah UMKM adalah sebanyak 42.4

juta unit usaha atau 99.9 persen dari jumlah seluruh unit usaha, yang bagian

terbesarnya berupa usaha skala mikro. UMKM tersebut dapat menyerap lebih

dari 79.0 juta tenaga kerja atau 99.5 persen dari jumlah tenaga kerja, meliputi

usaha mikro dan kecil sebanyak 70.3 juta tenaga kerja dan usaha menengah

sebanyak 8.7 juta tenaga kerja (Badan Perencanaan Nasional, 2004).

BPR mengalami perkembangan yang cukup pesat, baik dari segi jumlah

terlihat bahwa jumlah BPR dari tahun 2002 sampai 2004 mengalami

peningkatan, namun sejak tahun 2005 terjadi sedikit penurunan jumlah BPR.

Meskipun jumlah BPR mengalami penurunan, namun kegiatan usaha yang

dijalankan seperti jumlah tabungan, jumlah deposito, jumlah kredit yang diberikan

dan volume usaha tetap mengalami peningkatan setiap tahunnya. Jumlah

nasabah BPR juga mengalami peningkatan setiap tahun, kecuali nasabah

deposito yang mengalami penurunan pada tahun 2004 tapi kembali meningkat

dari tahun 2005 sampai sekarang. Kondisi tersebut menunjukkan bahwa pasar

BPR masih menjanjikan dan memerlukan dukungan dari berbagai pihak (Bank

Indonesia, 2006b).

Tabel 1. Perkembangan Jumlah dan Kegiatan Usaha Bank Perkreditan Rakyat Seluruh Indonesia Tahun 2002-2006

Aspek 2002 2003 2004 2005 2006

Jumlah BPR (unit) 2 141 2 141 2 158 2 009 1 901 Tabungan (Rp) 2 001 608 031 2 616 834 968 3 301 322 557 3 757 223 413 4 447 586 613 Deposito (Rp) 4 124 398 431 6 151 198 247 7 859 700 689 9 420 748 545 11 113 273 947 Kredit Yang

Diberikan (Rp) 6 682 855 972 8 984 844 880 12 149 078 727 14 654 080 238 17 040 559 301 Jumlah nasabah

tabungan (Org) 4 891 000 5 045 552 5 439 438 5 672 116 6 420 730 Jumlah nasabah

deposito (Org) 438 000 489 359 321 557 332 299 361 423 Jumlah Debitur (Org) 1 825 000 1 993 128 2 166 685 2 478 390 2 486 725 Volume Usaha (Rp) 9 079 569 710 12 634 523 508 16 706 911 084 20 311 943 426 22 824 940 156 Sumber : Bank Indonesia, 2006b

Namun demikian, peran BPR dalam pembiayaan usaha kecil tersebut

masih menempati porsi yang relatif kecil dibandingkan pembiayaan oleh bank

umum. Hal ini tidak terlepas dari kondisi BPR yang secara umum masih

menghadapi berbagai kendala dan tantangan dalam memberikan pelayanan

kepada usaha kecil, yaitu: (1) struktur pendanaan BPR belum didukung oleh

permodalan yang kuat serta keterbatasan dalam menghimpunan dana

masyarakat, (2) kualitas sumberdaya yang belum memadai baik ditingkat

manajerial maupun teknis operasional sehingga menyebabkan tingginya biaya

menjadi tinggi, (3) belum adanya sarana pendukung industri BPR seperti

lembaga yang dapat berfungsi sebagai penyangga dana likuiditas bagi BPR, (4)

lemahnya pengendalian dan inefisiensi kegiatan operasional, dan (5)

terkonsentrasinya BPR di Jawa dan Bali yang menyebabkan pelayanan BPR

kepada usaha kecil tidak merata di seluruh Indonesia (Bank Indonesia, 2006a).

Berbagai tantangan dan kendala yang dihadapi BPR tersebut perlu diatasi

dengan melibatkan berbagai pihak untuk menciptakan iklim yang kondusif bagi

perkembangan BPR, sehingga pada akhirnya perkembangan BPR tersebut akan

memberikan dampak positif terhadap perkembangan usaha kecil di seluruh

Indonesia.

Sumatera Barat sebagai propinsi yang sektor usahanya didominasi oleh

Usaha Mikro dan Kecil (UMK) dan didukung oleh faktor sosial budaya

masyarakat yang memiliki jiwa kewirausahaan yang relatif lebih tinggi, maka

dengan kebijaksanaan pengembangan UMK yang terencana akan memberikan

manfaat maksimum terhadap pembangunan ekonomi daerah seperti penciptaan

lapangan kerja, penyediaan barang dan jasa, pemerataan pembangunan, dan

alih teknologi. Jumlah UMKM yang ada di sumatera Barat sampai tahun 2003

adalah sekitar 42.000 unit, dan sekitar 90 persen dari jumlah tersebut merupakan

usaha mikro dan kecil. Adanya lembaga keuangan lokal merupakan salah satu

faktor penting untuk mendukung percepatan pengembangan UMK di daerah.

Lembaga keuangan lokal yang telah banyak berperan dalam mendorong

pertumbuhan ekonomi daerah di Sumatera Barat selama ini adalah Bank

Perkreditan Rakyat (Herri, et al. 2006).

Propinsi Sumatera Barat telah memiliki lembaga keuangan mikro yang

telah berkembang dari zaman penjajahan. Lembaga keuangan mikro yang lebih

berakar kepada masyarakat disebut Lumbung Pitih Nagari (LPN) yang sejak

Barat sampai dengan akhir tahun 2005 berjumlah 103 BPR dengan jumlah kantor

sebanyak 131 unit. Dari 103 BPR yang ada di Sumatera Barat, sebanyak 45 BPR

merupakan BPR Binaan Bank Nagari sedangkan sisanya merupakan BPR Gebu

Minang dan BPR lainnya. Adapun perkembangan kinerja BPR yang ada di

Sumatera Barat untuk beberapa tahun terakhir tercantum dalam Tabel 2.

Tabel 2. Perkembangan Kinerja Bank Perkreditan Rakyat di Sumatera Barat Tahun 2001-2005

(Juta Rupiah)

No Kriteria Tahun

2001 2002 2003 2004 2005

1. Jumlah Aktiva 119 015 178 902 257 376 354 879 430 288 2. Posisi dana simpanan 74 171 119 023 117 688 249 171 283 248 3. Posisi Kredit 81 189 121 407 169 436 246 710 298 469 Sumber : Bank Indonesia, Statistik Ekonomi Keuangan Daerah Sumatera Barat,

2006

Tabel 2 menunjukkan bahwa terjadi peningkatan jumlah aktiva, posisi

dana simpanan dan kredit setiap tahunnya. Peningkatan jumlah aktiva rata-rata

setiap tahunnya adalah sebesar 38.33 persen. Perkembangan posisi dana

simpanan juga menunjukkan peningkatan setiap tahunnya. Posisi dana

simpanan pada tahun 2005 sebesar Rp. 283.248 miliar atau meningkat sebesar

281.9 persen dari tahun 2001, sedangkan peningkatan dana simpanan rata-rata

pertahun adalah sebesar 92.28 persen. Perkembangan posisi kredit pada tahun

2005 sebesar Rp. 298.469 miliar atau meningkat sebesar 267.6 persen dari

tahun 2001. Peningkatan rata-rata posisi kredit setiap tahunnya adalah sebesar

209.01 persen. Namun peranan BPR dalam pemberian kredit kepada usaha

kecil sampai dengan akhir tahun 2005 hanya sebesar 7.62 persen dari jumlah

kredit mikro dan kecil yang disalurkan perbankan di Sumatera Barat. Masih

kecilnya proporsi kredit yang diberikan oleh BPR tidak terlepas dari berbagai

1.2. Perumusan Masalah

BPR di Sumatera Barat selama ini masih menghadapi berbagai masalah

dalam melakukan kegiatan usahanya. Masalah-masalah tersebut antara lain

adalah: (1) rendahnya kualitas Sumberdaya Manusia (SDM) yang dimiliki, (2)

terbatasnya kemampuan dalam menghimpun dana pihak ketiga dan tingginya

tingkat persaingan dengan bank umum, (3) tingkat bunga kredit yang tinggi

sehingga tidak dapat mengimbangi bank umum yang mempunyai segmen pasar

yang sama dengan BPR, (4) keterbatasan modal dan teknologi informasi yang

belum memadai, dan (5) belum berfungsinya kelembagaan pendukung BPR

sebagai penyangga dana likuiditas BPR dalam rangka menciptakan efisiensi

kegiatan operasional dan meningkatkan kapasitas BPR (Luthan, 2006) .

Permasalahan utama yang dihadapi BPR di Sumatera Barat yaitu belum

sepenuhnya berfungsi lembaga pendukung industri BPR dalam rangka

menciptakan efisiensi kegiatan operasional dan meningkatkan kapasitas BPR

untuk mencari sumber-sumber pendanaan yang murah serta memperluas

jaringan. Untuk mengatasi masalah yang dihadapi BPR dan untuk meningkatkan

perkembangan BPR di Sumatera Barat, Bank Nagari telah melakukan

pembinaan kepada beberapa BPR yang ada di Sumatera Barat. Kegiatan

pembinaan dilakukan oleh Bank Nagari pada awalnya kepada Lumbung Pitih

Nagari (LPN) sejak tahun 1978, dan seiring dengan perubahan nama LPN

menjadi LPN maka Bank Nagari juga melakukan pembinaan kepada

BPR-LPN yang sekarang disebut BPR. Peranan Bank Nagari dalam pengembangan

BPR juga diatur dalam Peraturan Daerah Propinsi Sumatera Barat Nomor 15

Tahun 1992 tentang Bank Pembangunan Daerah Sumatera Barat, yaitu Bab V

mengembangkan Bank Perkreditan Rakyat yang dibina dan dimiliki oleh

Pemerintah Daerah”.

Pembinaan terhadap BPR juga didukung oleh tugas pokok Bank Nagari

sebagai Bank Pembangunan Daerah yang bertugas untuk membantu atau

mendorong pembangunan daerah di segala bidang dan menambah sumber

pendapatan daerah serta menunjang pengembangan dunia usaha dan

pertumbuhan ekonomi dengan tujuan mempertinggi taraf hidup rakyat. Untuk

melaksanakan tugas tersebut, kegiatan Bank Nagari meliputi kegiatan

pengerahan dana, perkreditan, pemegang kas daerah, dan pembinaan kepada

LPN atau BPR. Kegiatan pembinaan kepada BPR terutama bertujuan untuk

membantu pembentukan BPR dan operasional BPR karena kendala-kendala

yang dihadapi BPR.

Pembinaan yang telah dilakukan Bank Nagari kepada BPR binaannya

selama ini dalam bentuk antara lain pendirian BPR baru, penyertaan modal

kepada BPR, pelatihan kepada karyawan BPR, pengawasan dan monitoring.

Dengan adanya pembinaan tersebut, diharapkan BPR akan memiliki kinerja dan

manajemen yang lebih baik. Untuk itu perlu dilihat sejauhmana pembinaan yang

telah dilakukan oleh Bank Nagari kepada BPR binaannya selama ini?

BPR yang telah tergabung dalam binaan Bank Nagari sampai tahun

2005 berjumlah 45 unit yang tersebar pada wilayah kecamatan di Kabupaten

atau Kota di Sumatera Barat. Perkembangan BPR binaan Bank Nagari dapat

dilihat pada Tabel 3. Pada Tabel 3 terlihat bahwa secara keseluruhan terjadi

peningkatan volume neraca, jumlah tabungan, deposito dan kredit yang diberikan

setiap tahunnya. Namun pada tahun 2005 persentase peningkatan

perkembangan BPR binaan Bank Nagari mengalami penurunan. Peningkatan

terbesar terjadi pada tahun 2004 dibandingkan dengan tahun sebelumnya.

2006 adalah sektor pertanian sebesar 14.18 persen, perdagangan sebesar

46.51 persen, perindustrian sebesar 1.5 persen, jasa-jasa sebesar 11.33

persen, dan lainnya sebesar 25.11 persen (Bank Nagari, 2006).

Tabel 3. Perkembangan Bank Perkreditan Rakyat Binaan Bank Nagari Tahun 2001 – 2005

No. Keterangan Posisi (miliar rupiah)

2001 2002 2003 2004 2005 2. Tabungan 34.377 46.408

(35.00) Sumber : Bank Nagari, Company Profile BPR Binaan Bank Nagari, 2006 Keterangan:

(…….) = Persentase pertumbuhan dibandingkan tahun sebelumnya

Terjadinya peningkatan kinerja BPR binaan beberapa tahun terakhir

mengindikasikan organisasi BPR binaan telah cukup baik. Namun demikian,

kinerja BPR binaan Bank Nagari belum bisa dikatakan lebih baik dibandingkan

dengan kinerja BPR non-binaan Bank Nagari. Untuk itu perlu diidentifikasi

apakah BPR binaan Bank Nagari memiliki kinerja yang lebih baik dibandingkan

dengan BPR non-binaan, faktor-faktor apa yang mempengaruhi kinerja tersebut?

Peningkatan kinerja BPR diharapkan akan mampu memberikan

pelayanan yang lebih baik kepada usaha kecil. Permodalan yang lebih baik

diharapkan akan meningkatkan kinerja dari usaha kecil. Peningkatan kinerja

usaha kecil dapat dilihat dari segi ekonomi dalam hal peningkatan input yang

digunakan, omset penjualan, keuntungan, dan jumlah asset yang dimiliki.

Namun saat ini share BPR dalam membiayai usaha kecil masih relatif

rendah. Berdasarkan komposisi kredit yang diberikan menurut kelompok bank di

Sumatera Barat tahun 2004, terlihat porsi kredit yang disalurkan oleh BPR hanya

Sumatera Barat dan dari total kredit usaha kecil yang disalurkan perbankan di

Sumatera Barat hanya 7.62 persen yang disalurkan oleh BPR (Bank Indonesia,

2006c). Sedangkan dari sisi usaha kecil sendiri menunjukkan masih banyak

usaha kecil yang menggunakan modal sendiri dan memiliki minat yang rendah

untuk akses kepada BPR, sementara usaha kecil itu sendiri membutuhkan

tambahan modal. Sebanyak 60 persen dari permodalan UKM di Sumatera Barat

bersumber dari modal sendiri, dan 20 persen permodalan tersebut berasal dari

keuangan keluarga yang digabungkan sehingga banyak UKM yang berbentuk

usaha bersama anggota keluarga. UKM di Sumatera Barat diperkirakan baru

sekitar 14 persen yang mengakses perbankan sebagai satu sumber permodalan.

Dari kondisi tersebut maka perlu mengkaji bagaimana dampak BPR binaan

Bank Nagari terhadap peningkatan kinerja usaha kecil di Sumatera Barat?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, tujuan yang ingin dicapai dari

penelitian ini adalah :

1. Menelaah perkembangan pembinaan terhadap BPR yang telah dilakukan

oleh Bank Nagari selama ini.

2. Membandingkan kinerja BPR yang menjadi binaan Bank Nagari dengan

BPR non-binaan Bank Nagari dan faktor-faktor yang mempengaruhinya.

3. Menganalisis dampak kredit BPR terhadap peningkatan kinerja usaha kecil

di Sumatera Barat.

1.4. Ruang Lingkup Penelitian

Penelitian ini dilakukan pada wilayah BPR binaan Bank Nagari di

Sumatera Barat. Sampel BPR diambil berdasarkan BPR yang menjadi binaan

kecil diperoleh dari sampel BPR binaan dan BPR non-binaan Bank Nagari.

Sampel nasabah yang diambil dibagi dalam 3 kategori, yaitu sektor pertanian,

sektor perdagangan,dan industri kecil. Metode analisis yang digunakan yaitu

analisis kualitatif dan analisis kuantitatif. Peningkatan kinerja yang dimaksud

adalah peningkatan penggunaan tenaga kerja, omset penjualan, keuntungan,

II. TINJAUAN PUSTAKA

2.1. Lembaga Keuangan dan Perkreditan

Lembaga keuangan adalah semua badan yang kegiatannya di bidang

keuangan, secara langsung atau tidak langsung, menghimpun dana dan

menyalurkannya kepada masyarakat, terutama untuk membiayai investasi

perusahaan-perusahaan (Surat Keputusan Menteri Keuangan Nomor

Kep-38/MKIV/I/72). Sedangkan Lembaga Keuangan Mikro (LKM) adalah lembaga

yang menyediakan beragam pelayanan keuangan, seperti tabungan, pinjaman

atau kredit yang melayani masyarakat ekonomi lemah dan pengusaha mikro

yang terpinggirkan oleh sistem keuangan formal. Lembaga keuangan mikro

berfungsi memberikan dukungan modal bagi pengusaha mikro dan masyarakat

kecil (Suyatno, 1997).

LKM di Indonesia menurut Bank Indonesia dibagi menjadi dua kategori

yaitu LKM yang berwujud bank serta non bank. LKM yang berwujud bank adalah

Bank Rakyat Indonesia (BRI) Unit Desa, BPR dan BKD (Badan Kredit Desa).

Sedangkan yang bersifat non bank adalah Koperasi Simpan Pinjam (KSP), Unit

Simpan Pinjam (USP), Lembaga Dana Kredit Pedesaan (LDKP), Baitul Mal

Wattanwil (BMT), Lembaga Swadaya Masyarakat (LSM), arisan, pola pembiayaan Grameen, Kelompok Swadaya Masyarakat (KSM), dan credit union.

Secara umum lembaga keuangan berfungsi sebagai penerima dan

penyalur dana bagi nasabahnya. Salah satu bentuk penyaluran dana adalah

kredit. Peran kredit merupakan kebutuhan penting bagi nasabah, dan juga

menjadi penggerak utama perkembangan lembaga keuangan. Istilah kredit

berasal dari bahasa Yunani "credere" yang berarti kepercayaan (truth atau faith).

memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) dimasa

mendatang sanggup memenuhi segala sesuatu yang telah dijanjikan. Apa yang

dijanjikan itu dapat berupa barang, uang, atau jasa ( Suyatno, 1997).

Menurut Undang-Undang Nomor 7 Tahun 1992 tentang Pokok

Perbankan, yang dimaksud dengan kredit adalah penyediaan uang, atau tagihan,

yang disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara

bank dengan pihak lain, dalam hal mana peminjam berkewajiban melunasi

hutangnya dalam jangka waktu tertentu dengan jumlah bunga, imbalan, atau

pembagian hasil keuntungan. Sedangkan kredit mikro merupakan kredit yang

diberikan kepada para pelaku usaha produktif baik perorangan maupun

kelompok yang mempunyai hasil penjualan paling banyak seratus juta rupiah per

tahun.

Kredit yang diberikan oleh suatu lembaga perkreditan didasarkan atas

kepercayaan, sehingga dengan demikian kredit merupakan pemberian

kepercayaan. Ini berarti bahwa suatu lembaga, baru akan memberikan kredit

kalau betul-betul yakin bahwa si penerima kredit akan mengembalikan pinjaman

yang diterimanya sesuai dengan jangka waktu dan syarat-syarat yang telah

disetujui oleh kedua belah pihak. Tanpa keyakinan tersebut, suatu lembaga

perkreditan tidak akan meneruskan simpanan masyarakat yang diterimanya.

Dengan demikian dapat disimpulkan bahwa unsur yang terdapat dalam kredit

adalah: (1) kepercayaan yaitu keyakinan dari pemberi kredit bahwa prestasi

yang diberikannya baik dalam bentuk uang, barang atau jasa akan benar-benar

diterimanya kembali dalam jangka waktu tertentu pada masa yang akan datang,

(2) waktuyaitu masa yang memisahkan antara pemberi prestasi dengan kontrak

prestasi yang diterima pada masa yang akan datang, (3) degree of risk yaitu

suatu tingkat resiko yang akan dihadapi sebagai akibat dari jangka waktu yang

diterimanya pada masa yang akan datang, semakin lama kredit diberikan

semakin tinggi pula tingkat resikonya, sehingga dengan adanya unsur resiko ini

maka timbul jaminan dalam pemberian kredit, dan (4) prestasi atau obyek kredit

tidak saja diberikan dalam bentuk uang tetapi juga dapat berbentuk barang atau

jasa.

Untuk dapat melaksanakan kegiatan perkreditan secara sehat, dikenal

adanya prinsip C6, prinsip ini adalah: (1) character adalahsuatu pemberian kredit atas dasar kepercayaan dan keyakinan dari pihak bank bahwa si peminjam

mempunyai moral, watak ataupun sifat-sifat pribadi yang positif dan juga

mempunyai rasa tanggung jawab baik dalam kehidupan pribadi, sebagai anggota

masyarakat, ataupun dalam menjalankan kegiatan usahanya, (2) capacity adalah

penilaian kepada calon debitur mengenai kemampuan melunasi kewajibannya

dari kegiatan usaha yang akan dibiayai dengan kredit bank, (3) capital yaitu jumlah dana atau modal sendiri yang dimiliki calon debitur, semakin kaya

seseorang maka semakin dipercaya untuk memperoleh kredit, (4) collateral yaitu

barang jaminan yang diserahkan oleh peminjam sebagai jaminan atas kredit

yang diterimanya, (5) condition of Economy yaitu situasi dan kondisi politik, sosial

ekonomi, dan budaya yang mempengaruhi keadaan perekonomian pada suatu

saat, atau kurun waktu tertentu yang kemungkinannya akan dapat

mempengaruhi kelancaran usaha dari perusahaan yang memperoleh kredit, dan

(6) constraint yaitu batasan-batasan atau hambatan-hambatan yang tidak

memungkinkan seseorang melakukan usaha di suatu tempat (Suyatno, 1997).

2.2. Sejarah dan Perkembangan Bank Perkreditan Rakyat di Indonesia

Istilah BPR mengacu kepada lembaga-lembaga keuangan bank yang

sejak awal perkembangannya memprioritaskan pelayanan pada skala mikro,

bernilai relatif kecil. BPR merupakan lembaga keuangan mikro yang telah ada

sejak zaman penjajahan Belanda. Perkembangan BPR tidak terlepas dari

perkembangan kehidupan ekonomi masyarakat yang pada masa penjajahan

Belanda mengalami kemerosotan, terutama sejak diberlakukannya tanam paksa,

antara 1830-1870. Seorang tokoh yang berperan dalam pendirian BPR adalah

R. Bei Aria Wirjaatmadja, seorang pejabat pemerintah golongan pribumi.

Wirjaatmadja menggunakan iuran mesjid di Purwokerto untuk membantu

pegawai-pegawai yang terjerat hutang pada rentenir. Namun kemudian, pihak

mesjid mengambil keputusan untuk melarang uang kas tersebut diluar

kegiatan-kegiatan mesjid dan meminta Wirjaatmadja mengembalikan uang kas yang telah

terpakai sebesar Rp. 4 000,- sementara Wirjaatmadja tidak sanggup untuk

mengembalikannya. Pihak elite dalam masyarakat dan seorang Belanda yang

mengetahui kejujuran Wirjaatmadja mengumpulkan uang dan membayar uang

kas mesjid. Peristiwa ini merupakan pencetus didirikannya sebuah bank yang

berorientasi kepada rakyat kecil yang dinamakan Bank Pegawai atau Bank

Priyayi (Manurung dan Rahardja, 2004).

Perkembangan kehidupan ekonomi rakyat kemudian secara alami

mendorong pembentukan lembaga-lembaga keuangan. Beberapa lembaga

keuangan yang muncul dari masyarakat antara lain Bank Kredit Rakyat,

Lumbung Desa, Bank Desa, Lumbung Pitih Nagari, dan sebagainya. Walaupun

bank-bank tersebut secara ekonomis sulit mencapai efisiensi yang tinggi, namun

perannya dirasakan sangat berarti. Kendala utama dari perkembangan BPR

pada masa sebelum kemerdekaan adalah salah pengelolaan dan penekanan

pemupukan laba kurang diprioritaskan, sehingga tidak memacu peningkatan

efisiensi dan inovasi keuangan (Manurung dan Rahardja, 2004).

Setelah kemerdekaan, BPR masih dihadapkan pada kendala manajemen

sumberdaya manusia pengelola, keterbatasan modal dan percekcokan internal.

Jenis-jenis BPR yang masih sangat beragam menyebabkan sulit menentukan

kriteria kinerjanya. Dengan dikeluarkannya kebijakan deregulasi yang dikenal

dengan Pakto 27 Tahun 1988, maka diperkenankan membuka BPR baru.

Peluang ini dimanfaatkan oleh seluruh lapisan yang ada dalam masyarakat untuk

mendirikan BPR. Hanya saja masalah yang timbul adalah perkembangan

kuantitas bank belum diimbangi dengan perkembangan kualitasnya.

Akhirnya Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan yang

kemudian diubah (disempurnakan) dengan Undang-Undang Nomor 10 Tahun

1998, telah memberikan dasar hukum yang lebih kuat dan lebih baik tentang

BPR. Berdasarkkan undang-undang tersebut, BPR diakui sebagai bank sama

halnya dengan bank umum, sekalipun ada batasan-batasan dalam hal ruang

lingkup kegiatan usaha dan wilayah operasional.

Keberadaan BPR di Indonesia semakin penting sejalan dengan

meningkatnya kebutuhan pelayanan akan jasa-jasa perbankan bagi masyarakat

pedesaan. Pengertian BPR ditegaskan dalam Undang-undang Nomor 7 Tahun

1992 pasal 1 yang berbunyi Bank Perkreditan Rakyat adalah bank yang

menerima simpanan hanya dalam bentuk deposito berjangka, tabungan,

dan/atau bentuk lainnya yang dipersamakan dengan itu. Usaha-usaha BPR

menurut pasal 13 Undang-Undang Nomor 7 Tahun 1992 adalah: (1)

menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito

berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu, (2)

memberikan kredit, (3) menyediakan pembiayaan bagi nasabah berdasarkan

prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan

pemerintah, dan (4) menempatkan dananya dalam bentuk Sertifikat Bank

Indonesia (SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan pada

simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran, melakukan

kegiatan usaha dalam valuta asing, melakukan penyertaan modal, melakukan

usaha perasuransian, melakukan usaha lain diluar usaha yang telah ditentukan.

Dilihat dari skala usaha, BPR kurang efisien dibandingkan bank-bank

umum, namun BPR memiliki kekuatan dalam hal likuiditas dibandingkan bank

umum. BPR memiliki keunggulan dalam hal LDR dan CAR. Keunggulan ini

mempunyai makna yang penting. Besarnya angka LDR menunjukkan bahwa

BPR tetap menjalankan fungsi intermediasinya secara seimbang, sekalipun

perekonomian Indonesia dalam kondisi krisis. Angka CAR yang dimiliki BPR

lebih dari dua kali lipat CAR bank umum. Ini menunjukkan bahwa dari segi

permodalan BPR jauh lebih sehat dibandingkan bank umum.

2.3. Arah Kebijakan Perbankan ke Depan

Keberadaan BPR dalam peta perbankan di Indonesia semakin jelas

diakui dengan dikeluarkannya Arsitektur Perbankan Indonesia (API). API

merupakan suatu blueprint mengenai arah dan tatanan perbankan nasional ke depan atau dapat dikatakan merupakan policy direction dan policy

recommendation untuk industri perbankan nasional dalam jangka panjang yaitu

untuk jangka waktu sepuluh tahun kedepan.

Struktur perbankan yang kuat dibangun dengan meningkatkan peran

serta BPR dalam peta perbankan nasional. BPR yang kuat dan kokoh sangat

dibutuhkan agar mampu melayani lapisan masyarakat di daerah pedesaan atau

daerah terpencil khususnya yang tidak terjangkau oleh pelayanan bank-bank

umum. Untuk itu daya saing dari BPR harus diperkuat, sehingga BPR tidak

hanya mampu bersaing dengan BPR lainnya, tetapi juga mampu bersaing

dengan bank-bank umum yang memiliki cabang-cabang di wilayah pedesaan

Salah satu program API adalah penguatan struktur perbankan nasional.

Implementasi dari program ini dilaksanakan secara bertahap dengan beberapa

kegiatan, yaitu: (1) memperkuat permodalan bank, (2) memperkuat daya saing

dan kelembagaan BPR dan BPRS, dan (3) meningkatkan akses kredit dan

pembiayaan UMKM. Untuk memperkuat daya saing dan kelembagaan BPR dan

BPRS dilakukan kegiatan-kegiatan yaitu: (1) meningkatkan linkage program antara bank umum dengan BPR, (2) implementasi program aliansi strategis

lembaga keuangan syariah dengan BPRS melalui kemitraan strategis dalam

rangka pengembangan UMKM, (3) mendorong pendirian BPR dan BPRS di luar

Pulau Jawa dan Bali, (4) mempermudah pembukaan kantor cabang BPR dan

BPRS bagi yang telah memenuhi persyaratan, dan (5) memfasilitasi

pembentukan fasilitas jasa bersama untuk BPR dan BPRS (termasuk apex bank)

(Bank Indonesia, 2006a).

BPR sebagai bagian dari industri perbankan secara keseluruhan juga

memiliki peranan yang sangat signifikan untuk membantu meningkatkan akses

perbankan. Untuk itu BPR harus mampu beroperasi secara efisien dalam rangka

meningkatkan penyediaan kredit dengan biaya yang lebih murah kepada sektor

riil. Upaya yang harus dilakukan oleh BPR adalah dengan membentuk fasilitas

jasa bersama diantara BPR-BPR sehingga dapat menciptakan efisiensi dalam

beberapa kegiatan operasional BPR seperti biaya overhead, biaya pemasaran,

dan penghematan untuk investasi pada teknologi informasi.

2.4. Penilaian Kinerja Bank Perkreditan Rakyat

Menurut Surat Keputusan Menteri Keuangan Nomor 740/KMK/1989

kinerja adalah prestasi yang dicapai oleh suatu perusahaan dalam suatu periode

tertentu yang mencerminkan tingkat kesehatan perusahaan. Untuk melakukan

Menurut Bank Indonesia (BI), penilaian tingkat kesehatan perbankan mempunyai

beberapa tujuan: (1) sebagai tolak ukur bagi manajemen bank untuk menilai

apakah pengelolaan bank yang dilakukan sejalan dengan asas-asas perbankan

yang sehat dan sesuai dengan ketentuan yang berlaku, dan (2) sebagai tolak

ukur untuk menetapkan arah pembinaan dan pengembangan bank baik secara

individual maupun perbankan secara keseluruhan.

Ukuran untuk penilaian kesehatan bank telah ditentukan oleh BI seperti

yang tercantum pada Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

pasal 29, yang isinya adalah: (1) pembina dan pengawasan bank dilakukan oleh

BI, (2) BI menetapkan ketentuan tentang kesehatan bank dengan

memperhatikan aspek permodalan, kualitas asset, kualitas manajemen,

rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan

usaha bank, dan (3) bank wajib memelihara kesehatan bank sesuai dengan

ketentuan yang dimaksud dalam ayat (2) dan wajib melakukan usaha sesuai

dengan prinsip kehati-hatian.

Berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor

30/12/KEP/DIR tanggal 30 April 1997 tentang Tatacara Penilaian Tingkat

Kesehatan Bank Perkreditan Rakyat pasal 2 menyatakan bahwa tingkat

kesehatan bank pada dasarnya dinilai dengan pendekatan kualitatif atas

berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan suatu

bank. Pendekatan kualitatif yang dimaksud dilakukan dengan penilaian terhadap

faktor-faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas dan

likuiditas, atau lebih dikenal dengan istilah CAMEL (Capital, Asset Quality, Management, Earnings, dan Liquidity).

2.4.1. Capital

Menurut Surat Keputusan Direksi BI Nomor 30/12/KEP/DIR tanggal 30

modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR) atau Capital

Adequacy Ratio (CAR) yang telah ditetapkan oleh BI. Permodalan yang cukup

adalah berkaitan dengan penyediaan modal sendiri yang diperlukan untuk

menutup resiko yang mungkin timbul dari penanaman dana dalam aktiva-aktiva

produktif yang mengandung resiko serta untuk membiayai penanaman dalam

benda tetap dan inventaris. Jika modal rata-rata suatu bank lebih baik dari bank

lainnya maka bank yang bersangkutan akan lebih baik solvabilitasnya.

(Manurung dan Rahardja, 2004) menjelaskan bahwa CAR yang didasarkan pada

standar Bank for International Settlements (BIS) adalah 8 persen. Perhitungan

CAR sesuai dengan standar BI adalah sebagai berikut

CAR = Jumlah Modal x 100 % ...(2.1) Jumlah ATMR

Aktiva Tertimbang Menurut Resiko (ATMR) merupakan penjumlahan

aktiva neraca dan aktiva administrasi. ATMR neraca diperoleh dengan cara

mengalikan nilai nominal aktiva yang bersangkutan dengan bobot resikonya.

Sedangkan ATMR administrasi diperoleh dengan cara mengalikan nilai nominal

aktiva rekening administrasi yang bersangkutan dengan bobot resikonya.

Pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) Bank bagi

BPR sebesar 8 persen diberi prediket ”sehat” dengan nilai kredit 81, dan untuk

setiap kenaikan 0.1 persen dari pemenuhan KPMM sebesar 8 persen nilai kredit

ditambah 1 hingga maksimum 100. Pemenuhan KPMM kurang dari 8 persen

sampai dengan 7.9 persen diberi prediket ”kurang sehat” dengan nilai kredit 65

dan untuk setiap penurunan 0.1 persen dari pemenuhan KPMM sebesar 7.9

persen nilai kredit dikurangi 1 dengan minimum 0. KPMM kurang dari 6.5 persen

2.4.2. Asset Quality

Penilaian terhadap faktor Kualitas Aktiva Produktif (KAP) didasarkan pada

2 rasio, yaitu : (1) rasio aktiva produktif yang diklasifikasikan terhadap aktiva

produktif (KAP) dan (2) rasio penyisihan penghapusan aktiva produktif yang

dibentuk oleh bank terhadap penyisihan penghapusan aktiva produktif yang wajib

dibentuk oleh bank (PPAP).

Apabila KAP ≥ 22.5 persen diberi nilai kredit 0 dan untuk setiap

penurunan 0.15 persen mulai dari 22.5 persen nilai kredit ditambah 1 dengan

maksimum 100. PPAP sebesar 0 persen diberi nilai kredit 0 dan untuk setiap

kenaikan 1 persen dimulai dari 0 nilai kredit ditambah 1 dengan maksimum 100.

2.4.3. Management

Kualitas manajemen dapat dilihat dari kualitas manusianya dalam

bekerja. Kualitas manajemen juga dapat dilihat dari pendidikan serta

pengalaman karyawannya dalam menangani berbagai kasus yang terjadi.

Penilaian terhadap faktor manajemen mencakup 2 (dua) komponen yaitu

manajemen umum dan manajemen resiko.

Untuk menilai kesehatan bank dalam aspek manajemen ini, dilakukan

melalui kuesioner yang ditujukan bagi pihak manajemen bank dengan 25

pertanyaan/pernyataan, yang terdiri dari 10 pertanyaan/pernyataan manajemen

umum dan 15 pertanyaan/pernyataan manajemen resiko. Skala penilaian untuk

setiap pertanyaan/pernyataan ditetapkan antara 0 sampai dengan 4 dengan

kriteria: (1) nilai 0 mencerminkan kondisi yang lemah, (2) nilai 1,2,3

mencerminkan kondisi antara, dan (3) nilai 4 mencerminkan kondisi yang baik.

Namun pengukuran manajemen tersebut sulit dilakukan karena akan terkait

profit margin dengan pertimbangan rasio ini menunjukkan bagaimana mengelola

sumber-sumber maupun penggunaan atau alokasi dana secara efisien. Adapun

metode penilaiannya dapat dilakukan dengan cara:

Net Income

Profit margin = ...(2.2) Operating Income

2.4.4. Earnings

Aspek rentabilitas yang dilihat adalah kemampuan bank dalam

meningkatkan laba dan efisiensi usaha yang dicapai. Bank yang sehat adalah

bank yang memiliki rentabilitas yang terus meningkat. Menurut BI penilaian

terhadap faktor rentabilitas didasarkan pada 2 (dua) rasio yaitu : (1) rasio Laba

Sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam

periode yang sama, dan (2) rasio biaya operasional dalam 12 bulan terakhir

terhadap pendapatan operasional dalam periode yang sama. Metode

penilaiannya dapat juga dilakukan dengan :

1. Perbandingan laba terhadap total asset (Return on Assets/ROA), dengan

rumus :

ROA = Laba sebelum pajak x 100 % ………....(2.3) Total aktiva

Perhitungan angka kredit dilakukan sebagai berikut : (1) ROA ≤ 0

persen , nilai kredit = 0, (2) setiap kenaikan 0.015 persen, angka kredit

ditambah 1 dengan maksimum 100.

2. Perbandingan biaya operasional dengan pendapatan operasional (BOPO).

Besarnya nilai BOPO dapat dihitung dengan rumus sebagai berikut :

BOPO = Laba operasional x 100 % ...(2.4) Pendapatan operasional

Angka kredit dapat dihitung sebagai berikut : (1) rasio ≥ 100 persen, nilai

kredit = 0, (2) setiap penurunan sebesar 0.08 persen, angka kredit ditambah 1

2.4.5. Liquidity

Menurut BI, penilaian terhadap faktor likuiditas didasarkan pada 2 (dua)

rasio, yaitu : (1) rasio Alat Likuid terhadap Hutang Lancar, dan (2) rasio Kredit

terhadap dana yang diterima oleh bank. Alat likuid meliputi kas dan penanaman

pada bank lain dalam bentuk giro dan tabungan dikurangi dengan tabungan bank

lain pada bank. Hutang lancar meliputi Kewajiban Segera, Tabungan, dan

Deposito. Kredit meliputi kredit yang diberikan kepada masyarakat dikurangi

dengan bagian kredit sindikasi yang dibiayai bank lain, penanaman kepada bank

lain, dalam bentuk kredit yang diberikan dengan jangka waktu lebih dari tiga

bulan dan penanaman kepada bank lain, dalam bentuk kredit dalam rangka

kredit sindikasi. Dana yang diterima meliputi deposito dan tabungan masyarakat,

pinjaman bukan dari bank lain dengan jangka waktu lebih dari tiga bulan,

deposito dan pinjaman dari bank lain dengan jangka waktu lebih dari tiga bulan,

modal inti dan modal pinjaman.

Rasio Alat Likuid terhadap Hutang Lancar sebesar 0 persen diberi nilai

kredit 0 dan untuk setiap kenaikan 0.05 persen nilai kredit ditambah 1 dengan

maksimum 100. Rasio Kredit terhadap Dana Yang Diterima oleh Bank ≥ 115

persen diberi nilai 0 dan setiap penurunan 1 persen mulai dari rasio 115 persen

nilai kredit ditambah 4 dengan maksimum 100.

Menurut Surat Keputusan Direksi Bank Indonesia No.30/12/KEP/DIR

tanggal 30 April 1997 tentang Tata Cara Penilaian Tingkat Kesehatan BPR

bahwa komponen faktor yang dinilai serta besarnya bobot setiap faktor dapat

dilihat pada Tabel 4. Penilaian tingkat kesehatan bank ditetapkan dalam empat

golongan prediket, sebagai berikut : (1) nilai kredit 81 sampai dengan 100 diberi

predikat sehat, (2) nilai kredit 66 sampai dengan kurang dari 81 diberi predikat

kurang sehat, dan (4) nilai kredit 0 sampai dengan kurang dari 51 diberi predikat

tidak sehat.

Tabel 4. Faktor-Faktor dan Komponen Penilaian Bank Perkreditan Rakyat serta Bobot Penilaian

Faktor yang Dinilai

Komponen Bobot (%)

Permodalan Rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR)

30 Kualitas Aktiva

Produktif

a. Rasio aktiva produktif yang diklasifikasikan aktiva produktif

b. Rasio penyisihan penghapusan aktiva produk-tif yang dibentuk terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk Rentabilitas a. Rasio laba terhadap rata-rata volume usaha

b. Rasio biaya operasional terhadap pendapat-an operasional

5 5 Likuiditas a. Rasio alat likuid terhadap hutang lancar

b. Rasio kredit terhadap dana yang diterima

5 5 Sumber : Kumpulan Ketentuan BPR, Bank Indonesia.

2.5. Penelitian Terdahulu

Penelitian Zaini (2006) tentang persepsi dan preferensi pengusaha

industri kecil terhadap kredit perbankan dan faktor-faktor yang mempengaruhi

dan pengaruh persepsi dan peferensi pengusaha industri kecil terhadap

pemanfaatkan kredit perbankan sebagai sumber modal usaha, serta hubungan

kredit bank yang dimanfaatkan oleh industri kecil dengan jumlah omset dan

penyerapan tenaga kerja di Kota Padang Sumatera Barat menunjukkan bahwa

(1) persepsi para pengusaha industri kecil di Kota Padang terhadap kredit perbankan masih kurang baik, karena hanya 42.5 persen yang termasuk dalam

klasifikasi baik. Sedangkan preferensi untuk memanfaatkan kredit hanya 40

persen responden termasuk dalam klasifikasi baik, (2) yang berpengaruh secara

signifikan terhadap persepsi pengusaha industri kecil adalah pendidikan formal

signifikan terhadap preferensi pengusaha industri kecil adalah jumlah omset, (3)

dari empat variabel yang diamati hanya preferensi yang berpengaruh secara

signifikan terhadap pemanfaatan kredit oleh pengusaha industri kecil.

Kecendrungan atau preferensi pengusaha industri kecil untuk memanfaatkan

kredit adalah 20 persen. Namun tidak terdapat perbedaan yang signifikan antara

kelompok pengusaha yang memanfaatkan kredit dan kelompok pengusaha yang

tidak memanfaatkan kredit mengenai persepsi, persyaratan kredit dan

pelayanan bank, dan (4) hubungan kredit bank dengan perkembangan industri

kecil di Kota Padang sebagai salah satu pelaku ekonomi kerakyatan

menunjukkan korelasi yang positif. Hal ini dapat diinterpretasikan bahwa semakin

banyak industri kecil memanfaatkan kredit bank, maka akan meningkatkan

jumlah omset penjualan dan jumlah tenaga kerja yang diserap akan semakin

bertambah.

Hasil penelitian Fitriana (2005) tentang analisis pembiayaan usaha kecil

menengah di Kota Solok Propinsi Sumatera Barat menunjukkan bahwa jumlah

kredit hanya berpengaruh secara signifikan terhadap serapan tenaga kerja, dan

sebaliknya jumlah kredit tidak berpengaruh secara signifikan terhadap omset,

teknologi dan kemampuan diversifikasi. Lemahnya efektifitas kredit terhadap

kinerja usaha disebabkan karena beberapa faktor seperti: (1) adanya waktu

tunggu yang lama akibat prosedur dan persyaratan administratif kredit rumit dan

birokratis, (2) jumlah kredit tidak sesuai dengan kebutuhan, (3) manajemen

pengelolaan kredit masih sangat lemah, sehingga kredit sering disalahgunakan

untuk kebutuhan keluarga, (4) lembaga keuangan yang ada masih bersifat

financial intermediary, hubungan yang dibangun belum mengarah pada ’tahap

berbagi resiko’ sehingga kontrol dan pembinaan terhadap pengelolaan kredit

satu bagian dan tidak selalu merupakan bagian yang paling utama dalam

meningkatkan kinerja usaha kecil.

Sedangkan penelitian Hendri (2001) dalam Fitriana (2005) tentang

kebijakan pengembangan kredit usaha kecil di Kota Padang menunjukkan bahwa

setelah memperoleh kredit, 68 persen responden mengalami peningkatan omset

usaha dengan rata-rata peningkatan 18 persen. Sementara 26 persen

responden omsetnya tetap dan 6 persen mengalami penurunan.

Thamrin (2002) menganalisis dampak kredit usaha kecil terhadap

penyerapan tenaga kerja dan peningkatan pendapatan pada usaha kecil kasus

nasabah BRI Cabang Bogor menunjukkan bahwa penyerapan tenaga kerja luar

keluarga sangat besar terjadi pada sektor industri dan perdagangan.

Sedangkan untuk penyerapan tenaga kerja dari dalam keluarga antara ketiga

sektor mempunyai nilai rata-rata yang sama yaitu sebanyak 4 orang. Angka ini

menunjukkan bahwa sifat usaha pengusaha sampel masih berbasiskan

kekeluargaan. Kredit usaha kecil berperan baik terhadap peningkatan

pendapatan pengusaha, terutama pada sektor pertanian. Faktor-faktor yang

berpengaruh positif terhadap penyerapan tenaga kerja dan peningkatan

pendapatan adalah besar kredit yang diambil, pengalaman usaha, pendidikan

pekerja, nilai penjualan, umur pekerja, dan pendidikan pemilik usaha.

Rachmina (1994) dalam penelitiannya tentang Analisis Permintaan Kredit

pada Industri Kecil di Jawa Barat dan Jawa Tengah menemukan bahwa

penyaluran kredit usaha kecil pada usaha industri kecil telah mampu mendorong

pembentukan modal, khususnya pada industri yang sedang menerima kredit.

Analisis permintaan terhadap kredit dilakukan melalui dua pendekatan yaitu

pendekatan langsung dan tidak langsung. Pendekatan langsung dilakukan

melalui fungsi permintaan dimana kredit dianggap sebagai barang ekonomi.