PENGARlJH KOil!PETENSI DAN INDEPEi\'DE!\SI TERIIADAP KL\LlT.-\S HASJL ACDIT AUDITOR li\Sl'EKTORAT JENDERAL

llU'.\HTl:.\11·:'.'\ :\C.\\L\

SYARIF HIDAYATULLAH JAKARTA

Oleh:

illuharnmad llal'irnn Septian

niセAZ@ 104082002617 lliierin.

dar.i

rg1. , jセZZ[Z[ᄋZZMZ」Zイ・[@

...

LセGBs@...

d''°·

tndul« ..0.;1.

·:: ..

o

i;;-::

:1:,;;1

"J:?:

r ャセイNャゥャォL

QU

エ@ , ... ·-·-··· • - - ·.H'l<l S.\ '\ AKCNTANSI ... _ .. . FAKULT.-\S EK0\'0\11 DAN ilセャャG@ SOSIAL

Cl\' SYARIF llIDAYATl'LLAH

JAKARTA

PENGARJH KOMPETENSJ DAN JNDEPENDENSI

TE1ZHADAP KUAUTi\S I li\SIL AU!)IT !l.UDITOR

INSPEKTORAT

jendeiセONl@DEPARTEMEN /\GAMA

sォイゥイセウゥ@

Diajubn kcpada Fakulta> Ekonomi dan llmu S':isial

0.

1

),11"

) : Gセ@ セ@ " l

;l i \; ,,,

Oleh:

|juャANセG|jG|iad@ IL\l<KA'\ SEPTIA!::i

NE>!: I O-Hl820026 I '7

Dib:mah Ilimbingan

l'cmbimbing II

.___J__

Dr. Wiwick' Uta mi SE. Ak. \!.Si

NJ P: 131 66.J 6.J3

Drs. Abdul namid Cchba. Al;,. !\!BA

-

/:-:IJ':

132 055 O.J.JJURUSAN AKUNTANSJ

FAKULTAS EKONOMI DAN ILl\IU SOSIAL

UIN SYARIF HlDAYATULLAH

JAKARTA

1-lari ini· Juni"at Tanggal Lima Bulan September Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Muhammad Harkan Septian NIM

QPセPXRPPRVQW@ dengan judul skripsi:" KOl\IPETE.NSI DAN INDE.PENDENSI TERHADAP KUALITAS BASIL AUDIT AUDITOH INSPEKTORAT

,JENDERAL DEPARTEl\IEN AGAl\IA". >.kmperliatikan penampilan mahasiswa

tersebut selama uj ian berlangsung. maka skripsi ini sud ah dapat diterima sebagai salah satu syarat untuk memperokh gclar Sai:jana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan llmu Sosial Liniversitas Islam Negeri (UIN) Syarif I lida:atullah .lahana.

fok<:rta. 5 September 2008

Tim Pcnguji Ujian Komprchcnsif

Drs. Ahdu flam id Cchba. Al<.. セャba@

/ Kellia

Prof, DR. Abdul Hamid. :\IS. Pcnguji Ahli

ゥLOセjZ@

セLャOャqM

/ _-/'

A(ni!iti. SE .. Ak. Msi

H:iri Jumat Tanggal 12 Bulan Desembcr Tahun Dua Ribu Delapan telah dilakukan Uj ian Skripsi atas nam:i セヲッィ。ュュ。、@ Hatkan Septian NIM I 04082002617 dengan judul Skripsi "PENGARUH KOMPETENSI DAN INDEPENDENSI TERHDAP KUALITAS BASIL AUDIT AUDITOR JNSPEKTORA T .JENDERAL DEPARTEMEN AGAMA". Memperhatikan penampilan mahasiswa/i tersebut selama ujian berlangsung. maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gclar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Dan llmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dr. Yahva Hannah, MM Penguji 1

Jakarta. 12 Descmbcr 2008

Tim p・ョァセjェゥ@ Ujian Skripsi

Drs. Ab21id Cebha, Al(.. MBA ' Penguji 2

rnENTITAS l'RIBADI

I. Nama

0 Tempat & Tgl. Lahir

_,, r'\lainat Do111isili

4. Telepon

PENDIDIKAN 1. SD

0 Stvil'

3. Si\L\

-1. SI

: i\1uahmmacl I larkan Scptian : Jakarta. I 0 September t 986

: JI. Jalak No. 7 RT 02. R\V 03. Komptek Pajak, Jurangmangu Timur, Ponclok Aren

- "rangerang 15222

: 021 - 92726559/085691226122

: SD Negeri 05 Pagi Joglo Jakarta Barnt : SLTP Negeri 219 Jakarta Barat : Sj\llJ Ncgcri I 0 I Jakarta Barnt

: lJnivcrsitas lsla111 Negeri Syarif

LATAR BELAKANG KELUARGA

l. Ayah : Abdul Harris

2. Tempat & Tgl. Lahir 3. Alamat

4. lbu

6. ;\Janwt

7. Anak Ke dari

: Kota Agung, 20 September l 986 : JI. Jalak No. 7 RT 02. RW 03. Komplek

Pajak, Jurangn1angu Tiiriur, Pondok Aren

- ·rangerang 15222

: Kanti \Vidiastuti

: Kebumen, 25 Desembcr l 963

: .II. Jalak No. 7 RT 02. R\V 03. Komplek Pajak. Jurangmangu Timur, Pondok Aren - 1·angcrang 15222

THE INFLUENCE OF COl\ll'l<:TENCY AND THE indiセpendency@

TOWARDS QUALITY OF AUDITOR'S REPORT IN THE INSfEl\TQFAT

.JENDERAL DEPARTEMEN AGAM.\

By: Muhammad Barkan Scptian

.\BSTRACT

The rurposes l>fthis researd1 are to analyce the influence of competence and independence in order to quality or auditors report from lnspektorat Jenderal Dcparlcmcn •\gama. and lhc ,;ample was randomly selected , the da:a were collected by questi<1nr.aire. When competence and independence as independent variable and report audit quality as dependen· variable which measure by likert scale. The method anal:;ze of this research is multiple regression.

Outp.it of this research voncludc that competence and independent have signilicant inllucncc simultan;ou•;ly to audit report quality with dctcnrnnant coefficient are 20,1%. Beside ti.at the output of this research partially show that the independence had ウゥセョゥヲゥ」。ョャャケ@ influence lo the quality or auditors report. And the competence had no signilicantly influence to the quality of auditors report.

l'E'-'GAl{Ull KOJ\ll'ETENSI DAr' INDEl'I:NDENSI

TERllADAP I<UALITAS HASIL AUDIT AUDITOR

1NSPEI<TORAT JENDERAL depaGNセtemen@ AGAl\IA

ABSTRAK

Pcneiitian ini bcrtujuan untuk inengetahui pengaruh kornpctcnsi dan indepcndcnsi terhadap kualitas basil audit auditor lnspcHorat Je;1deral Departeme;1 ,\g,1rna. Populasi penelitian ini adalah auditor lnspekkrat Jenderal Departemen Agarna, dan sample dipilih secara random, cengan pengumpulan data melalui

!zuesioner. Dimana kompetensi dan ゥョ、・ー・ョ、セョウゥ@ sebagai variabcl independent da;i

kualitas basil audit sebagai variabcl dcpe11Jcn, ケ。ョセ@ diukur dcngan 111cnggunaka·1

skala interval. Metode analisis yan:; oigunakan adalah rcgresi berganda

Hasil penelitian menyimpulkan bahwa secara simultan indepcnden 、。セ@

kornpetensi bcrpengaruh signifikan tcrhadap kualitas hasil audit auditor dengar1 kocfisicn dctcrm inan 20, I%. Scdangkan hasil pc11gujian sccara parsial mcnunjuka« bahwa indcpclllicnsi yang bcrpcngaruh sccara :;ignilikan tcrhadap ktwlilas has.I audit auditor. Kompcntensi tidak berpengaruh scc,arn signilikan tcrhadap kualitas hasi I audit a .1ditor.

KATA PENGANTAR

Assa/amu 'a/aikwn IV ara/1111a1111/ahi 1Vabaraaka111h11

Syukur alhamdulillah senantiasa peneliti panjatlrnn kehadirat Allah SWT yang tclah mclimpahlrnn rahmat dan karunia-Nya, sehingga peneliti clapat mcnyelcsailrnn skripsi ini guna mempcroleh gelar Sarjana .Ekonomi di Fakultas Ekonomi dan llmu Sosial, Universitas Islam Negeri (UIN) Syarif Hidayatullah, dengan juclul: "Pcngaruh Kompctensi Dan lndependcnsi Tcrhadap Kualitas Hasil Audit Auditor lnspektoral Jenderal Departemen Agama". Salawat beriring salnm semoga tctap tcrcurahk:ill kcpacla Rasulullah saw yang tclah memberikan cahaya bendcrang dalau1 pl:rken1bangan islarn.

Pcncliti 1nenyadari bah\va dalarn proses pcnu!isnn skripsi ini tidak terlcpas dari

bantuan banyak pihak yang dcngan llii<h mcmhcribn doa, saran dan kritik schingga skripsi ini dapat tcrsclcsaikan. Dala1n kcsc1npatan ini dcngan scgala kcrcndahan hati

peneliti ingin n1en;;11npaikan tcri1na kasih kepada:

I. Orang tua, Ahdu I Harris clan Kan ti \\'icliastuti yang tel ah memberikan dorongan moril

dan 111ateri sert:1 doai nasehat dan kasih sayangnya dengan segala jerih payah tanpa

111cngenal lcl:1h.

:\dik-adikku. !L'riinakasih atas seinangat dan doa yang telah diberikan.

3. !bu Dr. \Vi" if; I 'tnmi, .-\k., MSi, selaku closen pembimbing. I yang telah berkenan

ine!uangkan \\; .. ,tu untuk n1en1baca. 111cngkoreksi clan 1ncngarahkan sela1na proses

penulisan skrip::ii.

4. Bapak Drs . .-\bJul Hamid Cebba, Ak., MBA, selaku closen pembimbing II yang telah berkenan melu ... セ^N。ョ@ waktu untuk membaca, mengkorcksi clan mengarahkan selama

proses penuli:<i:: -,kripsi.

6. Bapak. Prof. IJ1 . .-\bdul I !amid, MS, selaku Dekan l'a'kultas Ekonomi clan llmu Sosial. 7. Bapak. Drs. i\lidul Hamid Cebba, Ak, MBA, selaku Ketua Jurusan Akuntansi.

8. Bapak. Amil in. SI:, Ak, tv!.Si, selaku Sekretaris Jurusan Akunrnnsi.

pengetahuan y:i11g bcrmanfaat bagi pcnulis selama masa perkuliahan.

I 0. Seluruh Staf d:i11 Karyawan Fakultas Ekonomi dan llmu Sosial, khususnya bagian akademi.k yang !c'lah membantu dalam kegiatan administrasi penulis.

I I. Rizka Alfian J!i11aldi, yang telah mcmbcri bimbingan dan meluangkan waktunya untuk memb,rn111 d'11arn penyelsaian skripsi ini, terima kasih sekali.

12. Grissanti An)" .a, yang telah meluangkan waktu, tenaga, dan doa selama proses penyebaran l;c1,· ;,iner dan penulisan skripsi sehingga skripsi ini dapat terselesaikan. 13. Ternan-tenic111 t ..• :iik: Ucup, Eli, Irvan, Silky, Althaf, lndah, Nisa dan anak-anak

Akuntansi A "' ... :itan 2004 khususnya Lapuker's yang tclah membcrikan semangat sehingga pclll.:. ,,, skripsi ini dapat tcrselesaikan.

14. Seluruh rek":.- . . an di Fakultas Ekonorni dan llmu Sosial angkatan 2004 khususnya

ten1an-tenu111 , i11lansi 111anajc111cn. tcrin1a kasth ata:; scn1ua bantuan dan

persahabata11: ;. 1i:lah teijalin selan1a ini.

Peneliti 1nc·1 .dari bahwa dalam pcnulisan skripsi ini masih banyak kekurangan, karena keterbawo. .::1 kemampuan. Oleh karena itu, saran dan kritik yang membangun demi pcnyemp111, ,l;ripsi ini selalu tcrbuka. Akhirnya peneliti berharap semoga skripsi ini dapat mcmli-1:. 1nanfaat bagi pcrk.embangan dunia pendiclikan khususnya biclang penelitian di Inc!,

H'assalan111 'a!o. . /', ll'b.

Jakarta. Desember 2008

DAFT AR ISI

Lem bar Pcng<'sahan Skripsi ... 1

Lem bar Peng<:sahan Uj ian Komprd1cnsi f ... ii

Lcmbar Pengc.sahan Ujian Skripsi ... iii

Dai'tar Riwayat Hidup ... iv

Abstract. ... v

Abstrak ... vi

Kata Pcngantar ... vii

Daftar J1;i ... ix

Daf'tar Tabcl ... xii

Daftar Gamb1,r ... xiii

Dalh1r J_ampiran ... xiv

J3,\Jl I pャZndZ|ャャulGセG@ . .\N .·\. La tar 13clakang ... .. . ... l 13. Peumusan i\!asalah ... .4

C. Tujuan dan /\hnfoat Penelitian ... 5

I. T11juan Pcnclitian ... 5

' ;\1Jnfaat Penelitian ... 5

I3AJ3 JI TINJ:\UAN PUSTAKA Nセ|N@ Pengertian ,..\uditing ... ... 7

13. Kompetcnsi ... 8

1. Pcngcnian Kon1petensi ....... 9

a, Aspck lndcpcnclcnsi"'"''"'"'""''""'"'"'"""""'""'"""'"'"" 11 b. Faktor-Faktor '{ang Ivtengganggu Indcpcndensi ...... 12

D, Kuali1:1s A11di1, """" '" 16

K.erangka Pcn1ikiran ... . '''' ''"'''''"'"'''' "'"' 17 .,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, 19

13,·\B Ill ''IETODOLOGI PENELlTIAN

A, R11ang Lingkup l'c111::i1ian"""""" ,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, ,,,,,,,20

I, Tcmpat Pcncli1ian," "' '" '" '",", ""'" "" '"" '"" """, , .. ", "'", "' "'" 20

13, Mctodc Pcngumpulan Da1:1 """"" I, Questionarics,,"'''"'"'"'"'"''

Pcnel ゥエゥセQQQ@ ャ\ゥZーオウエセゥォ。。ョ@ ... .

C, tllctodc An:1lisis""'"'""'"""'"'

'0

... J,

, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , 2 1

, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , 2 1

',,' ''' ,, ',,' ,, ,, '''''' ,,, ''' '' ,, ,, ',, ,,, '''"' 21

D'

u

j is

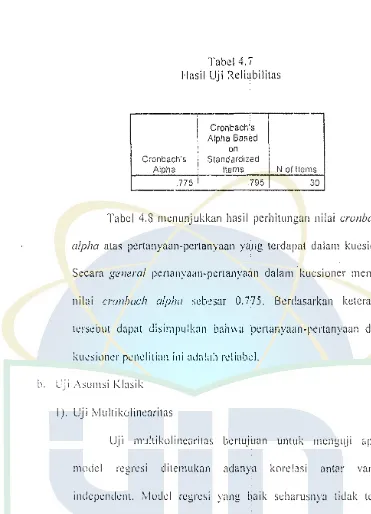

l:l Ii s Ii k' ' ' " ' ' " ' " ' " " ' ' " ' " " ' " ' " ' " " " " " " ' " " " ' ' ' " " ' ' ' " ' """ """'" "" 23 L Uji Valiclitas clan ReliabilitaL .. ' .. "' '" "' "'"' '" "'"' ""'""'" '" ""' '23a, U j i Val i di u:s,,,,, "',,", "',,,,, "'", , , , , , , , , , , , , , , , ",,,,,,,,,,",,,,,,,,, "',,,,,,,,,,,,,",," "',, 23 Ii, U j i Rea bi Ii tas",, '",,",,,,,,,,,,",,,,,,,,",,,,,,,,,,,",,,,,,,, , , , , , , ",,,,,,,,, "',,", '",,,",,, 24

Uji :\sumsi Klusik"""""

a, Uji M11ltik,1lincari1:1s",

'''' ''"""" '"""'"""""'25

,,,,.,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, 25

b, Uji Hetcroskedastisitas""" '""""""'" "'"""""""""""""""""""""'""" 26

c. Llji Nonn1ditt1s ..

E, Opcrasionalisasi Variabel l'cncli1i'lll,,,,,,.

"" """""'""""'. 26

B:\!3 IV PH:EMUAN DAN l'Ei\'.l3All:\S:\N

A, Gainba:an Umum Objek l'enelitian" """"' """" '""""""""'"'""'""29

I. Scjarah Dcpancmcn aセ。Qュ@ dan lnspcktora:""'"'"'"""'""'""""'"""29

Vis; dar. l'vfisi Departemen Agw11a clan !nspektt·rnt ", """.", ... ","", ".32

3. StrLktur Organisasi Departc1ne11 :\ga111a dan Inspektorat. ... 34

" '"" J6

U. Pt.:neniLian dan Pc1nbahasan ... ... ... 36

I. G<1mbaran Umum Sampcl Pc11eli1ian.,"'""'"'""''""""'"'""""""""'"36

Ll.-\IJ \' KE:;l:\l"LL\N DAN l:\ll'LIK1\SI

.·\. Kosimrulan ... 54

13. lmplikasi, Kc1crbatasan, dan Saran. .. ... 55

I. ャョ[ーセゥォ\ゥ^ゥ@ ... . ... . ··· 55

Keterbatasan ..... . . ... 56

3. S•tr< n ... . . ... 56 Dal\ar Pustaka

DAFTAR TABEL

Nomor Kctcrangan Hal

3.1 Variahel. Sub v。イゥセ「」ャN@ dan l11dikator Penclitian 27

4.1 Tingkat Pcngcmbalbn Kucsioncr 37

4.2

Jenis Kelamin 374.3 Usia Rcsponden 38

4A tゥョセ「エ@ Pcndit1"1kan Akh"1r

39

·l.5 Tingkat Jabatan 39

·l.6 llasil lJ.ii Validitas dan Rcabilitas 41 4.7 Hasil Uji Rcabilita'

43

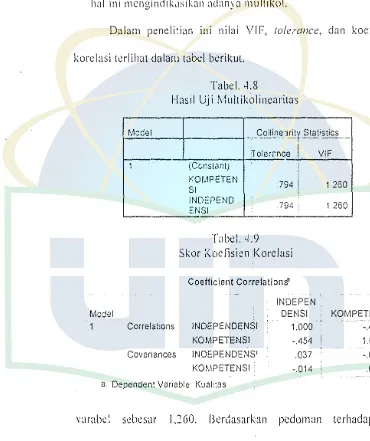

NjNセ@ I lasil Uji Multi Kolincaritas

44

·t,9 Skor kocfisicn korclasi

44

DAFTAR GAMBAR

Non1or Ketcrangan Hal

2.1 Hodel Pcnelitian 19

·I. I Struktur 01 ganisasi Depart cm en Agama 34

4.2

Struktur Organisasi lnspektorat Jenderal Departcmcn Agama35

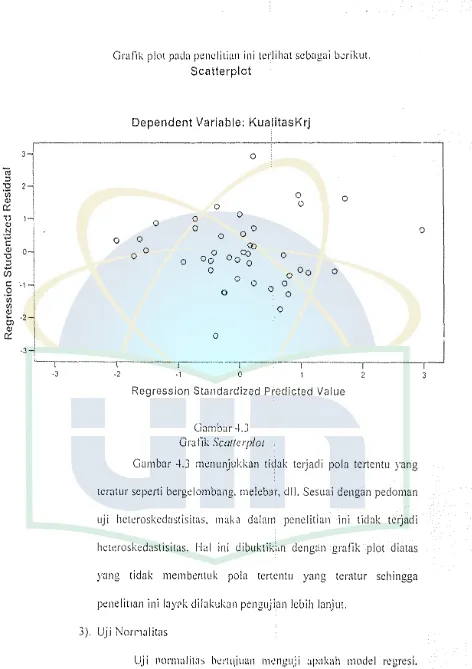

4.3 Urnlik ScullerJ!lol

46

DAFTAR LAMPIRAJ\'

Nomor Lampiran Kctcrnngan

Lampiran ' Kuesioncr Penelitian

i\. La tar 13elakang

BAB l

PEND All ULUAN

Kondisi pengawasan terhadap aset-asct 11egara saat ini banyak mulai

diperhatika11. Tingkat penyeicll'cngan d:lll pcny:.lahgunaan asset-asct yang

dimiliki oleh negara sangat tinggi, ini terbukti dari banyaknya para pejabat

. yang tertangkap karena terlibat kasus-knsus penyclewengan dan

penyalahgunaar: aset-aset negara. Maka dari itu sangatbh penting untuk

pemerintah 111elal:ukan pcngamanan tcrhadap asct-aset yang dimiliki oleh

ncgara.

Audit inter:rnl adalah salah satu bcntuk upiya dalam mencegah

1c1jadinya penyck11engan dan pcn:nl:ihgunaan 。ウ」エM。ウセエ@ negara. Maka dari itu

dip('rluk;1nlah orang>l)rang yang rni:1niliki kcn1a1npuan yang kon1petcn dan

sikap in(:cpcndcnsi da!nn1 n1cnccgah エ」Qェ。、ゥョケセャ@ ha/-hal yang n1engakibatkan

kcrugian yang dapat tcrjadi di lingkungan pen1crintahan.

Kernampuan yang ko111pete:1 dan sikap indcpenuen dari seorang

auditor ekan n1cnghasilkan kualitas audit yang baik, yang nantinya akan

111c111berif·an hasil yang rnaksinrnl dala111 upaya pengawasan clan pelaporan

hasil aud't yang baik.

Kompetensi berkui1an dengan pendidikan clan pengalaman rnemadai

yang dimiliki auditor dala111 bidang auditing dan akL!ntansi. Dalam

bidang 2kun1ansi dan auditing. Pencapaian kcahlian dinrnlai dengan

p(;ndidikan formal, yang selanjutnya diperluas melalt1i pcngalaman dalam

praktik audit. Selain itu, auditor harus menjalani pclatihan tcknis ケ。Zセァ@ cukup

yang ュ・ョセ。ォオー@ aspck lcknis maupun pendidikan 111num. Asistcn yunior untuk

mcncapai kompetensinya harus mcmperoleh pengalama:i profesionalnya

dengan 1rcndapatkan supervisi n1t!1r1adai dan rivie\V atas pcke1jaannya dari

atasannya yang lcbih berpcngalaman. Audito; harus secara terus menerus

mcngikuti pcrkembangan yang tc1jadi da!am bisnis dan pro/esinya. i\uditor

harus mcmpelajari, mcmahami dan meneraplrnn ketcntllan-ketentuan baru

dalam prinsip akuntansi dan standar auditing yanJ ditetapkan olch organi:.asi

profcsi.

Sclain kompctcnsi, sikap indepcndcn sangat dibutuhkan dalam profcsi

pi:11iaki!i lapura11 ki:ua11ga11. Sclai11 itu. i11deprnde11s1 bagi seorang auditor

merupakan salah Salli foktor y.rng sangat penting untuk 111enilai kualitas jasa

c1uJit ケ。ョセ@ dihasilkan.

l11Jeprnde11si merupakan salah saw komponen etika yang harus dijaga

oleh audi;or. lndependen berani akuntan tidak mudah dipengaruhi, karena ia

111e:aksanakan pckerjaan untuk kepentingan un1un1 dan 1ne1npunyai tanggung

ja11ab sosial. Auditor tidak dibenarkaP memi'iak kcpc.1ti;1gan siapapun. Sikap

mental inJepcndcn tersebut meliputi independcn dalam lilkta (in/act) maupun

Nilni larora-1 keuangan auditan tcrlet:ik pada asumsi bahwa auditor

bcrsikap indq1cndrn 1erhalh1p :111di1a1rn):I. S'1kap 111dc:1cnlkn audilor tidak

hanya dijalankan lhlam fokta pekerjaan di lapangan saja, ak2.n tetapi harus

ditujuknn pada pl:ngguna !aporan ォ」オ。ョセ。ョN@

Bi:rdasarkan pcnelitian lerscbl!t dapat disimpulkan bahwa tingkat

kl)lnpctcnsi dan indcpi.:11dcnsi dalan1 111c!akuka11 sebuah pckc1:ja;1,n, tcrutarna

terkait c'.engan pen1criksann kcuangetn n1enentukan '.Jagain1ana sebuah

·informasi diproses. Hasil dari informasi yang diproses tersebut, akan

me·11pcn[·,aruhi respon, kepu:usan ataupun tindakan yang akan diambil.

YMiabel pene.Jitian ini meliputi komprtensi dan inclependensi yang

diadopsi dari penelitian sebelumnya. Penelitian ini rnengevaluasi hubungan

antara ko.npetensi, indcpendensi dan kualitas hasi; audit.

セGN・ョオイオエ@ AAA Financial ,\eeounting Standard Committee (2000),

ku:ilitas audit ditentukan oleh dua hal :airu kompclensi clan indcpcndcnsi.

"l_loocl qua/if)J a1uli1s recJltitl! ho1l1 ;.·01n1Jetence (eXJJertise) and

i11depe11de11ce. These アQキOゥQゥセウ@ have direcl ejji·c1s 011 ac111al a11di1 q1·ali1y, as well as po1e111ial inleraclive ejfec1s. 111 addilion, financial s1c11emen1 users' percepiion of a11dit c111ality are a jimctio11 of their perceptions <?(both a11di1or indepnde11ce and experlise."

Stucli ini 1Penguji apaknh ada peng<md1 kompetensi dan in<lcpcndesi

terhadap kualitas basil audit yang dilakukan olch auditor lnspektorat Jer.deral

Dcparten1en Agama. Berdasarkan pernaparan ter;ebut diatas, penulis tertarik

untuk melakukan pcnelitiar, mcngcnai tingkat ko1npetensi dan indcpcndesi

a•.iditor terutama pada lnspektorat Jenderal Departemen Agama dimana

1iaunga11 Dcpartcmcn Agama. Dcng:rn dcmiki:n, judul pcnelitiJn skripsi pcnulis i:'lah "l'cnµ,arnh f\(l!llpctcnsi ll:111 fndcpendcsi Tcrhadap Kualitas H.asil Audit Auditor lnspcktor:lt ,Jcndcral Dcpartcmen Agama".

J'cnclitian ini 111crup:1kan pengcmbangan dari jumal scbelumnya yaitu pcncli1ian Nizarul, dkk (2007), dcngan judul: J'e11garuh kompetcnsi dan indcpcndcnsi tcrhadap kualitas :rndit dcng:in etika auditor sebagai variabcl n1oderasi.

Dimana pcrbcdaan antara pcnclitian ini dcngan pcnclitian sebclumnya adalah:

a. Tahun penclitian, dimana pcnclit'icrn scbclumnya adalah di tahun 2007 sedangkan pcnelitian sckarang tah111 2008.

b. J'ad:i penelitian sebclu111nya ob,ick pcnclitian adalah akuntan pt.blik yang bckerja di KAP yang bcrdda di .iall'a Timur olch Nizarul, dkk (2007), scdangkan penclitian sckarang 0bjck pencl1tian adalah auditor lnspektorat Jenderal Departemcn Agama Jakarta.

Il. Pc rum us:1n J\Iasalah

Berdasarkan latar telah diuraikan di atas, dapat dirumuskan rnasalahnya sebagai berikut:

I. Apakah kompctensi auditor bcrpc;igmd1 tcrhadap ku<ilitas hasil audit? Apak<.11 indepcndensi auditor bcrpcngaruh terhadap kualitas hasil audit? 3. r\pakah kompetensi dan indepenclensi auditor bcrpcngaruh terhadap

C. Tujua11 dn11 Ma11faat Pcnclitinn l. Tuj11:111 l'cncliliau

Tujuan dari penelitian ini dapat pe11ul1s ー。ー。イセ。ョ@ sebagai berikut:

a. L:ntuk mengctahui pcngaruh k1•111petc115i auditor tcrhaclap kualitas basil audit.

b. Lntuk mengcrnhui pengaruh independcnsi auditor terhadap kualitas hr.sil audit.

c. Untuk mcngetahui pcngaruh kompetcnsi clan 'ndcpendemi auditor terhadap kualitas h:isil audit'.

2. Man!aat Pcnelitian

Penelitian ini mcnganalisis pengaruh kompetcnsi dan independesi terhadap kualitns hasil audit dalam a1!dit lnspcLtorat Jenderal Depa11emen Ag:rn1a, penelitian ini diharnpkan dapat 111c111berilrnn manfaat baik bagi penulis pribadi, dunia akadcmisi, maupun masyarakat luas antara lain: a. !3.1gi Dunia Akadcmis

!3ukti-bukti yang ciitcmukan dalam hasil pcnelitian ini diharapkan cir.pat mcmberikan sumbangan dalam pcngembangan ilmu

pcngctahunn tentang akuntansi khususnya n1asalah auditing dan

b. Bagi Petnbaca dan ;v1asyarakat Luas

Diharapkan pe11elitian ini dapat dijadik:rn hahan kepustakaan,

stP11bangan pemiUran, clan dijadikan bahan pembelajaran serta

pcnclitian sclanjutnya demi berkembangnya 'ilmu pengetahuan

ditengah niasyarakat.

c. Bagi Peneliti Pribadi

I) Diharapkan dapal mcnambah wawasan dan rcngctahuan penulis

serta dapat membcrikan gmnbaran yang Jcbih jclas mengenai

komi;ctcnsi dan indcpcndcsi 1crhndap kualit,1s hasil audit.

2) Scbagai aplikasi tcori yang tclah didapal pcnul is sclama mcncmpuh

perkuliahan, khususnya konsenm.si pada bidang auditing.

3) Memenuhi persyaralan dal:un 111cn1peroleh gc:lar Sa1jana Ekonorni

pada Jurusan Akunlansi. Fakultas Ekonomi clan llmu Sosial,

BAB II

TIN.JAli:\N l'llSTAl\A

Nセ|N@ l)cngcrtian :\uditing

Mcnurut Arens auditing adalah pr0scs pengumpulan dan

pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai

:;uatu ent:ws ekonomi yang dilakukan oieh sescorang yang kompeten dan

independcnsi untuk dapat menentukan dan rnclaporkan !<esesuaian informasi

di maksuJ dengan kriteria-kriteria yang ditetapkan. 1\t1diting scharusnya

dilakukan oleh seorang yang inclcpenden dan kompc<en (Arens; 2000).

Sedangkan auditin3 rnenurut Muiyadi yaitu merupakan proses

sisternatik untuk memperolch dan mengevaluasi bukti secara objektif

mengenai pertanyaan-pertanyaan •.emang kegiatan ekonomi dengan tujuan

n1tnclapkan tingkat kcscsuaian antara pernyataa:1 tcrscbut dengan kriteria

ケセイョァ@ telali ditetapkan serta penyampaian hasil-hasilnya kepada pemakai yang

berkepcntingan (i\lulyadi; 2002).

r\l'Cliting adalah suatu 1;cmeriksaan yang dilakukan sccara kritis dan

sistcmatis oleh pihak yang indc1)cnden terhadap laporan keuangan yang telah

disusun oleh manajemen besecta catatan-catatan pembukuan dan bukti-bukti

pcnclukun-;nya dengan tujuan untuk memberikan pendapat mengenai

1. Pcngcrtian T<o1npctc11si

Menurut Karn us Kompetcnsi LOMA ( 1998) dalarn Lasmahadi

HRPセRIL@ kompetensi didef'nisikan scbagai aspck-aspek pribadi dari seorang

pckcrj.1 yang mcmungkinkan dia umuk mencapai kinerja superior.

Aspek-aspek pribadi ini mencakup sifot, ュッエゥヲMュッエゥヲセ@ sistem nilai, sikap,

pengctahuan dan kctrampil-1n dimana kompctcnsi akan r,1cngarahkan

tingkr.h laku, sedangkan tingkah laku akan menghasilkan kinerja.

Mcnurut Susanto HRPセPIL@ dclinisi tcntang kornpctcnsi yang scrinG

dipakai adalah karaktcristik-karaktcristik yang mcncasari individu untuk

mencapa i kincrja superior. l(ompctcnsi juga men pakan pengctahuan,

kctra111pilan, dnn kcmarnpuan yang bcrhubungan d·:ngan pckerjaan, serta

ke111a1,1pu:111 yang dibutuhkan untuk pekc1jr.a;1-pekcrjaan non-rutin.

Dctinisi kompetensi dalam bidang auditing pu:1 sering diukur dengan

pengalaman (lv!ayangsari, 2003 ).

Choo dan Trotman ( 199 i) mernberikan bukti cmpiris bahwa

auditor berpengataman lebih banyak mencmukJn it{!lll-itcm yang tidak

umum (mypical) dibandingkan auditor yang kurang berpengalaman, telapi

antara auditor yang berpengalaman dengan yang kurang l:erpengalaman

tidak bcrbeda dalam mcncrnukan item-;lcm yang urnJm (1ypica/).

l'cnclitian scrupa dilakt:kan okh Tubbs (I 992), rrrcnunjukkan baliwa

subyck yang n1crnpunyai p<..:nga!arnan audil lcbih banyak, 1nako akan

lebih besar dibandingkan auditor yang pcngalaman auditnya lcbih scdikit.

.-\bd,)lmohammadi dan Wright ( 1987) mcmberiknn bukti cmpiris bahwa

Ja1npak pcngDlainan auditor akan signiflkan ketika ko111plcksitas tugas

di pi.! rt i 111bangkan.

Hasil penelitian yang dilakuka:1 oleh l\1urlanto (1998) dalam

l\layangsari (2003) rnenunjukkan bah"a ko:nponcn kompetensi untuk

auditor di lnfonesia terdiri atas:

1. Komponcn pcngetahuan, yang mcrupakan komponcn pcnting clalam

cuatu kompetensi. Komponen ini meliputi pengetahuan terhadap

fokta-fokta, proscdur-prosedur dan pengabnan. Kanfer dan

Ackerman ( 1989) JUga mcngalakan bahwa pcngalaman akan

membcrikan hasil dalam menghim;Jun clan mcmberikan kemajuan

1

L)agi pcngctahuan.

'.:iri-ciri psikologi, sepcrti kcmampuan bcrkomunikasi, krcativitas,

kemampuan bekerja sama dcngan orang lain. Gibbin's dan

Lmocque's ( 1000) juga menunjukkan bahwa kepercayaan,

komunikasi, dan ''ernampuan untuk bckerja sarna adalah unsur

セ・ョエゥョァ@ bagi komprtensi audit.

Murtanto dan Gudono ( 1999) melakukan penclitian untuk

mengungkap persepsi tentang karnkteristik keahlian auditor dari pespektif

manajer partner, seniorlsupervisor, clan rnahasiswa auditing. Penelitian

mere'rn juga mcngklasifikasikan karaktcristik terscbut i<e dalam lima

(3) strategi pe11e11tuan keputuso111. (·l) ke111ampua11 berpikir da11 (5) a11alisa rugas.

C. lmlcpcudrnsi

I. Pcngcrtian lndcpcndcnsi

Menu rut pendapat mulyadi ( 1992), lndcpcndc11si berarti be bas dari

pengaruh, tidak dikcndalikan o\ch pihak lain, tidak tcrgantung pada pihak

lain atau kejujuran dalnm mcmpertimbangkan fakta dan adanya

pcrtimbangan yang objck11r tidak mcmihak dalam Jiri auditor dalam

merurnuskan clan mcnyatakan pc11dapat.

Mrnurut Arens, Elder da11 llcaslc:: dalam 11uditing and Assurance

Service An Integrated Approach Tenth EJision, hdependensi dalam audit

bcrarti cara pandang yang tidak mcmihak di dalam pelaksanaan pengujian,

cvaluasi basil pcmeriksaan, dan pc11yusunan \aporan audit.

セA・ョオイオエ@ Standar Audit Pemeri11tal1311 1995:

lndcpendcnsi n1erupakan suatu pendapat, kesimpulan,

pcrtimbangan atau rekomcndasi dari hasi1 audit yang dilaksanakan secara

tidak mrn1ihak dan dipandang tidak mcmihak olch pihak kctiga yang

mcmiliki pcngclahuan mcngcnai hal itu.

D11h111 Sl'l(N, lmleprndcnsi di1ckankan dala111 paragraph I•!

l)crn) ataan standar u1nu1n kedua:

"Da/01n se111ua Jud )'Ong br.:rkoira11 \セG・ョLイN[。QQQj・ォ・イェ。。ョ@ pen1eriksaan,

111i:111ul ,/an fN!JlOJlljJilun dur:· Nセ。ョァァオ。ョ@ ,')tibculi, ekstern, (/an orgonisasi .rong ,/apat 11/i!JJJJN:ngaruhi i1ule1-1enflensinJ'O ".

lluku S1;u1d"r l'rui\"i :\utlitc>r I <J<J<J scksi 220 I'S/, Nu.04 i\li<ica 2,

QQQ・ョケセ[エ。ォ。ョ@ bah\va:

"flillependensi itu berarti tidak mudal: dipe11garuhi, karena ia

me/11ksa11aka11 peke1:ia11111:rn 1111111k kepentingan 1111111111 (dibedaka11

dalam ha/ berpraktik sebagai auditor i111em). Denga11 demikian, ia

thlak (iibenarkan n1e111ihok keJJlula ke1Je11tf11r;an sia1Ja11un, sebab

bi/amana tidak demikian ha!nya, bagaima11ap1111 sempurnanya

keah!ian reknis .rang ia 111i!iki, la akan kehilangan sikap tidak 111e1nihak .rang jus!ru /10/ing 11enti11g untuk 1ne1n1Jer1aha11kan

kehebasa1t pe1ul.1pa!11J·a."

Kodc Etik Akuntan tahun I<)<).\ mrny"takan J;all\\"a indcpcndcnsi adalali sikap yang diharapkan dari seorang auditor untuk ticlak mempunyui kepentingnn pribadi da!an1 pctaksanaan tugasnya, yang bertentangan

dengan prinsip integritas dan obyektivitas.

Dari beberapa dclinisi ind2pendesi tersebut diatas, dapat kita tarik si111pulan balnva indcpcndcnsi 111erupakan suatu lindak;in baik sikap pcrbuatan atau mental auditor dala111 sepanjang pelaksanaan audit dimana audit,,r dapnt ュ」QQQーッウゥウゥウセ。ョ@ dirinya dcn[\an auditcc nya secarn tidak memi:1ak dun dipandang tidak memilrnk olch ;Jihak-pihak yang berkepentingan terhadap hasil auditnya.

a. Aspek Independcnsi

セォョオイオエ@ Taylor ( 1997), ada dua aspek ゥョ、\セー・ョ、」ョウゥL@ yaitu:

2) Jndcpendcnsi pen am pi Ian (irnasc projected to the I'" h I i<:la ppcaran<:c

"r

i11ckpcm!c·11cc ). i mlcpc mlc n si JlCIW Ill pi ian ditcnrukan olch kesan mas) arakat terhadap indepcndcnsi akun•an publik.b. F:1ktor-Faktor Yang ivlcngganggu Indcpcn<lcnsi

Secara garis bcsar. standar-standac pemeriksaan seperti G '\G,\S clan SPKN 111cnya1:1kan ada liga faktor v,angguan yang dapat 111.:mpcngaruhi indepcndcnsi pcmcriksa yaitu gangguan yang bersifat pri'oadij gangguan yang bersifat ekstern dan gangguan yang bersifat

ッイNセセQQQ@ isaiori s.

Para auditor, tennasuk ko11sultan yang dipckerjakan dan tenaga ahli scna spcsialis intern yang melaksanakan tugas audit, perlu

n1c1npunyai pcrtiinbangan エ」イィセQ、。ー@ tiga 111acain gangguan ini terhadap

indcpendensi, yaitu sebagai bcrikut:

1) G1111gg111111 Yang Bersifal Pribadi.

Gangguan indepcndcnsi yang bcrsil'ilt pribadi, anwra lain

sebaga; bcrikut:

a) Hubungan dinas. profcsi. pribadi, arnu keuangati yang mungkin

dapat QQQ」ョケ・「。「セ[オQ@ srnrang auditor 111e1rb;itasi pcngun3kapan

temuan audit, 111c111perle111ah atau membuat tcmuan auditnya

menjJdi berat scbclah, dengan can1 apapun.

b) Prasangka terhadap perorangan, kelompok, organisasi atau

tuju;in suatu prograin, y<n1g dapt11 rncrnbuat pe!iiksanaan audit

rncnjadi bcrat sQNNB「」セZQィN@

c) Pada n1asa seb1.!lun1nya nicrnpunyai tanggung jav;ab dala1n

pengambilan kcpu1usa:1 ;Hau pengclolaan suatu entitas, yang

berdampak pada pelaksanaan kegiatan atau progrµm entitas

yang scdang be1jalan ata11 sedang diaudit.

d) Kccendcrung<.n unlllk memihak, karena keyakinan politik atau

sosia!1 sebagai akibat hubungan antar pega\vai, kesetian

kelompok, orgm1isasi atau tingkat pe111eri1r:ahan tertentu.

e) Pe!aksanaan audit oleh seorang auditor yang sebelumnya

pernah se!Jagai pej<:bat y;u1g 111e11yctujui lliktur, daftar gaji,

klaim, dan pembayaran yang diusulkan olchsuatu entitas atau

I) Pelaksanaan audit c!ch seorang auditcr, ycing sebe!u1nnya

pcrnah lllL'nyc!\...·nggarakan 1.·ata1;1n akuntansi n:sini at:1u

Jcrnbaga/unit kcrja atau program yang dia11dil.

g) J(cpcnlingan kcuangan ウ」」セAョャ@ A。ョァセオョァ@ atau kcpentigan

keuangan yang bt.:sai', 1nt.:sk:1pu11 tlda\ sccara !angsung pada cntitas a tau prograin : ang diaudit.

2) GanJ.:guun Yang Bers(fa1 J._'/\.\lc:r1t.

Gangguan yang bcrsifat ekstern bagi organisasi/len1baga

audit dapat membatasi pclaksanaan audit atau mempengaruhi

kcmampuan auditor dalam mcnyatakan pcndapat dan kcsimpulan

auditnya sccara indcpcmlcn dan obyc:<tii'. CJang;;uan independensi

yang bersifr1t ekstern. antara ktin sehagai bcrikut:

a) Campur ta11ga11 atau pcngmuh pilwk ckstcrn yang mcmbatasi

atau 111c11gubah sccarn tidak scmcsti11ya .\lau sccara gcgabah,

tcrhadap lingkup audit

b) Campur tangan pihak el:stern terlndap pemilihan clan

penerapan prosedur audit, atau dal0111 pcmilihan transaksi yang

harus diperiksa.

c) Pcmhatasan waktu yang ticlnk masu'.' akal untuk penyelcsaian

d) Ca111pur tanh:!ll pihak luar terl1aJap org:rnisasi/le111baga audit

ョQ」ョァQセョ。ゥ@ pcnugas;1n pcnunjukkan. dan pro111osi staff pelaksana audit.

c) p」QQQ「。エセQウ。ョ@ tcrh:1Jap surnbcr yang dist'.d;akan bagi

f) \Ve\vcnang untll 111c1·l.1lak atau n1cn1pcngan;hi p(.'.:erti111bangan auditor terhad:ir isi sc111ctinya dari suatu lapor:rn audit.

g) Pengaruh yang 1ni:111baha:,·akac ki;langsungan auditor sebagai pcgawai, sdain sd1ab-scbab )ailg bcrkai'.an dcnsan kecakapan auditor atau dcn:pn kcbutul1a11 j:1s:: audit.

J) GaJJflOl(([/1 l'U/1° bersif£1t ur11a11isa10.ris.

LBIセGI@ • ,"':J .f 1 h

ll. l<ualit;is Audit

De 1\11gdu ( 198 I) dalam Nizarul, dkk (2007:4). m•c11dcli11isikan kualitas

audit '-.t'Dngai prohahilitas di1n;111a •.;cnranp. n11ditor QQQ」ョ」QQQQQォョQセ@ dnn

ni('!aporhan terHang adnny:1 sua111 pelanggnran J;dan1 sisten1. akuntansi

:lllditannya.

,\uditor y:ing n1cn1iliki hanyak auditan dalan1 industri yang san1a akan

n1cmiliki pemahaman yang lebih dalilm tcntang rioiko audit khusu:. yang

n1e\vakili indus1ri tt:rsehut. tetnpi akan n1cn1hutuhkan pengen1bangan keah\ian

lcbih daripada auditor pada umumnya. T1mbahan kcahlian ini akan mcnghasilkan return positif dalam fee audit. Sehingg.<i. para peneliti memiliki

hipotcsis bah\va auditor dcngan konst.:ntrasi tinggi d;da111 lndustri tcrlcntu akan

n1en1herikan kualitas ycP1g lebih tinggi (Deis and Ciiroux. 1992 dala1n Mirna

Jan Indira. 2007:8 )

Deis dan Giroux (19'!2) dal<1m Ni1arul. di-'k (2007), melakukan penclitia·1 tcntang ernpat ha! dianggap rnempunyai hubungan dengan kualitas audit ymtu (I) Jama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama senrnng aucitor telah melakukan rudit pa ti auditan yang sama maka ku1litas audit yang dihasilkan akan semakin rendah, (2i jumlah klicn, scmakin banyak jumlah auditan maka

kualitas audit akan se1n;1kin b(1ik kari:na auditor dengr:r, jun1lnh auditan yang

banyak ukun berusdha 1nenjagn rcputasinya1 (3) keschatan kcuangan auditan,

satu ohjek ren1eriksaan セ」ゥョ。ォゥョ@ <..ulit untuk 、ゥイ」イゥォセ[[l@ l)isn1npi11g ャ。セQイ。ョ@

kcuangan. kcgialan opcrasinnal yang tiUak lain juga scbagai objek peineriks lan scn1akin ru1nit untuk dievaluasi dan diberikan saran atau r:korncnJasi jika tidak dcktif, cfisirn, dan ckononfr; tcrjadi dalarn cntitas terse but.

L:engan dernikian kornpetcnsi dan indepenclensi seorang auditor n1enjadi 'Yara! 1nullak dal;nn pro">es pe1nrriksaan lvrsebut. l)af;11n PH':-OCS pcrncriksaan, kornpctensi dan indcpcndcnsi auditor rncnjadi titik tolak dalarn 1nen1eriksa dan n1engevaluasi baik laporan k(:uangan n1aurun kegiatan opcrasional suatu entitas schingga menghasilkan ou'.put pcrneriksaan yang haik dan tepat.

S1:orang auditor yai:g kornpcten dan indep;nden tentunya akan

Qョ・ャ。ォオセZQQQ@ proses audit dt:ngan '>Ch<lik-baiknya. Sclain it11, scorang auditor >ang kur:ipctcn 、セQQQ@ indcpcndcn al.an rncrnbcri>can output hasil perncriksaan dcngan -;cbcnar-benarnya sesuai dcngan keadaan yarig scsungguhnya. Oleh

k:i-ena itu output hasil perneriksaan yang baik bukanlah scbuah pernyataan auditor :1aik dalarn bentuk opini 111a11pu11 イ・ォッュセョ、。ウゥ@ yang tidak memiliki dasar Iセャャゥ「@ kuat.

bcntul.:. dpini 111aupun イ・AセッョQ・QhNNャセQウ@ yang tidak bcnJasa:-kan bukti yang kuat

ョQエZイオーセQォ。ョ@ イセイゥャ」Qォオ@ auditor )a11g tidak 「」イエ。QQァァオョァェセャ||G。「N@

tlerdasarkan uraian diatas, penulis ingin mer,guji apakah ada pengaruh yang sit>,nillkan antara kompetensi dan independensi auditor dengan kualitas hasil audit dalam rroscs audit terscbut baik dalJm llnancial audit maupun operational audit. Kerangka pemikiran tersebllt terlihat dalam gambar berikut.

f..OMl'ETENSJ

[ JNDEPENDENSI

-VU1\LITAS HASIL

---L_

KERJAlJa111bur. 2. J Model Pene!itbn F'. Pengcn1bangan lfipotesis

I3crdasarkan kerangka pcmikiran diatas, penelitian ini bermaksuc menguji pengaruh kompete1Ei dan indepenciensi auditor tcrhadap kualita;. hasil audit, yang dinyatakan dengan rumusan ィゥーッセ・ウゥウ@ berikut ini.

H ,1: Kompetensi auditor berpengaruh terhadap kuali1.as hasil audit. 11,,: lndcpendcnsi auditor beq1engaruh terhadap kualitas hasil audit. H,,3: Kompctcnsi dan indcpc11(b1si auditor bcrpcngaruh tcrhadap

B:\B Ill

i\!ETODOLOGI PENELITIAN

..-\. ltuang Liogkup Pcnclitian I. Tcrnp·1t l'c11clitia11

Ternpat penelitian ini dilaksanakan pada Inspcktorat Jendcral Departemen :\gama JI. RS. Fatrna\\ali No. 33a Cipcic· yang akan menjadi objck studi pcnclitian olch pcm:Jis adalah auditor lnspekto>at Jenderal Dcpartcmcn i\grnia dcngan populasi scluruh auditcr yar,g bc1jurnlah 143.

Karena sibuknya part• auditor terseelut selrngga mereka tidak sc111u•.11ya be rad a ditc111pat sc·1 iap saal, maka scluruh auditor dapat dijadi'rnn objck pcnclitian. Sample untuk pcnclitian ini dipilih dengan

セゥQ」ョァAェオョ。ォ。QQ@ n1cLnJc pcngan1bila;1 sainp!c sccara randon1 sistcinatik

(s,r.11e11101ic m11do111 su111pli11g). \Ictodc terscbut dilakukan dengan n1c111h:1gi popu!asi bcrdasarkan \\ i !a: ah kcrj::inya.

Pada pcnelitian inijurnlah populr.si ;ang akan jiteliti scbanyak 143 auciitc•r. r\ngka randon1 yang tcrpi!ih untuk Qョ」ョァセョQ「ゥA@ sa1nple pcrtarna

ada!ah 2, dan aktt11 dian1bil angka randc111 berikutnyf;. dengan selisih satu

3ngk::i. i\,1aka san1ple bt.:rikutnya cidalJ.h 5.8, 11., ... cL!n seterusnya san1pai

B. セャ」エッ、」@ l'cngumptilan Data I. Q11es1io1111aires

ivlcrupakan inctodc ー」QQZ[NセQQョーオA。ョ@ data dcngan n1cnggunakar. di.ltn

prirncr. ·rcknik ini n1c111bcrikan エ。ョァセオョァ@ ja\\·ab kcpada rcspondcn untuk 1rn;111l>a<:a d::n 111enjall'ab per1an:ai1>1 (lndciaP!un1 dan Supomo, 2002:154).

:\dap;1n car;1 untuk 1111.:'.ndapatkan Jata pri111...'.r y<1itu dcngan 1ncninjau

sccar:i !<1ngsu11g ohyl'k ーNNZョ・AゥエゥセQQQN@ 、セャャ。@ :-<111g dipcro!ch uda!ah dcngan

QQQQZQQ、ゥセエイゥ「オウゥォ。ョ@ kucsioner )i:ing 111cn;;_gun::kan ska!a likert.

Kucsic»1er 111en1pilk:111 1,knik pengumpulnn daia 111clalui respnnden

dcng;;n rncngajukan don incnyebarkan 「・「セZイゥQー。@ pi.;rtanyaan sccnra lcrtu!is.

Skal:1 liken 1liker1.1ca/e) 111ernp:1k:111111etock :ang 111.;ngukur sik:ip dcngan men: atakan setuju aiau ketidaks•:tujuann;a terhadap subyck. obyek atau kejaJ1an tenentu (lndriarto1't> d:111 Sup<.>nw. 2002: I 04 .1.

2. l'cnelitian Kcpustakaan (Lihrw:r !lnearc/J)

r.-tt:rupakan inetode peng.u1npu!a1, data dengan 1nenggunak'-ln da!a

sekunder. :\Japun data jゥー・イエIャセィ@ dengan n1engurnpulkan dokurnen atau

laporan Jan kclerangan yang terkait オゥセエオォ@ QQQ・ョオイセェ。ョァ@ pcnyusunan skripsi.

C. :\Ictode Analisis

:\lat pcngujian yang diFunakan dal\1111 pcnclitian ini セゥ、。ャ。ィ@ analisis

ウセZM[イQイ。@ tl!l1lllll. •111;disi\ 1cgrc\i ーZQ、セQ@ 、セゥウ。ョQケセQ@ adalah ;-;tt:di n1engl'nai

ki:tcrgan1ungan \ariabcl dcpCIH·l'n Hエ」イゥォセエエI@ Jcnga11 satu :.nau !cbih variabel

indcpcnd.:n (bcbas) dcngan tuju·111 untuk 1ncngcstin1asi dan/atciu n1c111prcdiksi

1·aL1-rata populasi •Hau nilai イ。エセQMイコQエセQ@ \ ariabc! dcpcndcn bcrdasnrkan nilai \ ::riabt.'.I i HJcpcndi.:n ) ang 、ゥォ」セ。ィエゥMゥMヲcャMオェセセセ@

l-!.1sil analisis rcgrcsi Lidalah b-:rup•l ォHhNZヲゥウゥャセゥャ@ untuk 111asing-1nasing

\;1riabcl intk'!h.'.1dcn. l(ocfisicn ini dlpcrolch di.::ng.<1n cara ョQ」ョQーイ」、ゥォセ[ゥ@ nilai

\ ariabcl t:cpcnd:.:n Ucngan su•Hu ー」イウjョQセQ[ZゥョN@ Aセッ」イゥGIゥ」QQ@ rcgrcsi dihitung dcngan

jオセN@ tujunn sckaligus, yaitu: イョ」イョゥョゥョQオョQセ。ョ@ pen} iinpantan actara ni!ai aktual. dan ni lai estimasi variabel dcpenden bcrdasarkan daw ケ。QQァ」。」ャBQMイイ。「[Q・ャセォN@

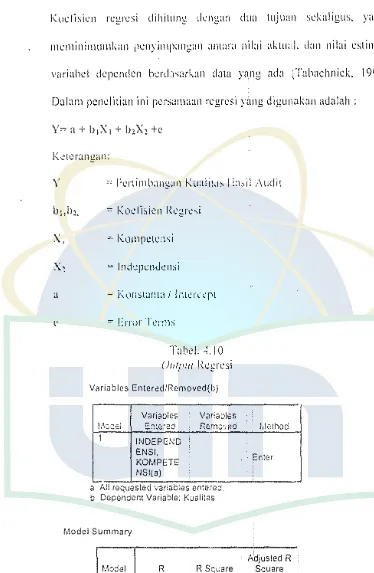

111%). [)alam pem:litian ini pers;1111;1;111 regrc"i yang digu11<1ka11 adalah:

a

c

Y= a+ il1X1 + b2X: +c

= Kocfisicn Regrt'.Si

セ@ Kon1petensi セ@ -]nucpcndcnsi

:::::: Kon::itanta I lrHt'rccpt

D. L!ji Statistik

[{isct 、セ、。Qョ@ pc11clith1n i11i 、ゥAセQォオィQQゥャ@ dc11g1n1 flll'llggunakan 111t.:dia

kuisioncr. l(uisioncr ciibcrikan kcr1adci rcsponJcn dcngan incrninta izin dan

111cmhuar.'a11ji tcrlcbih dahulu. Pcncliti:111 ini dila!:sa11aka1· olch pcncliti scndiri

dcngan 111cndatnngi kantor tcrnpat pcnclitian dan bcrtcrnu !angsung dengan

objek pcnc:litian. Uji statistik yang diganakan adalah:

I. Uji Va\iditas clan Rcalibilitas a. Uji Va!iditas

Uji validit<1s digunakan untuk mcngukur sah atau valid Lidaknya suaLu kucsioncr. Kucsioncr dikalakan \a:id jika pertanya:rn

pada kucsioncr 111an1pu untuk n1cngungkapknn :.;csuatu yang dii:kur

olch kut:sioner terscbut. Jcidi validitas ingin 11H:ngukur apakah pc1·tanyaa11 dala111 kuesioner : 。ョセ@ sud ah dibuat betul-betul dapat mengukur yang hendak kita ukur ( Ghozali, 2005:'15).

l'engujian validitas dilalwkan terlcbih dahulu dengan

111< m pcrsiapkan ta bu lasi j :l\I ab:111 responden at as pernyataan pene I itian,

ke1nudian dihitung angka ォッイセA。ウゥッョ。A@ atau r hitung dari ja\vaban tiap

AGlGセLAィIihNャ・ョ@ un1uk tiap bu;ir PL'rtany:.ian dengan Jun1Jah ni!ai j;:nvabnn kc>seluruhan pertanyaan untuk tiap rcspondcn. r\ngka korelasional

teisebut ken1ud!a11 、ゥ「。ョ、ゥョァォセエョ@ dengan angka kri:.is atau r kritis セゥョエオォ@

Suatu instrun1cn Hウセエゥ。ー@ butir pcrtnnyaa11 atau pcrtanyaan)

di!,atak,lll |Gセ|ャゥ、@ hi!;i LQQQlセlZQ@ ォNQイゥNZャ[QセゥゥQョ[ゥャ@ ケ。ョlセ@ dipcrnh .. ·h dari

pcrhitungan bcrKisar 0. aJnpu;1 kri!crin pcngan1bila11 kcputusan untuk

rncncntukan valid yakni jik;.1 h;1rg11 r hitung s11111a Jcngan 11tau lcbih

bc:,ar dari r tabcl padn \:1rar signilikansi 5 セOoL@ [)an bl'gitu sebnliknya,

bila r hitung lebih kccil dari r tabcl. maka data tidak valid (Ghozali. 20.)5:45).

b. Uji Rcliabilitas

Sctclnh mcnentukan \aliditas ゥQQGャイオQQセ」ョ@ pcnclitian. tahap selnnjut11yn aclalnh 111engukur rcliabilitas data Jan instrumen penelitian. Uji relinbilit•1s adalnli alat u111uk 111c11g11kur suatu kuesioncr yang 111crupaka11 indikalor dari vari:ibel. Suatu kuesioncr dibtukan reliable

atau handal jika ja\\aban scscorang lcrhadap l'Cl'll)'<llaan adalnh kunsistcn atau stabil dari "'1k1u kc 11aklll (C1lwzali. 2005:-+5).

Pcngukuran reliabilitas dalam pcqclitian ini adalah one shot,

\ ;1i1u r1c11i:11k11r;111 dili1k11kn11 '-1:Lali '.;;1;;1 d;in h;1c;iln.\ a kcn1udian

、ゥセQ。ョ、ゥョZ[ォイQョ@ dengan pcn:in;:1:in :Hau tnenguku1 korelnsi antar

.ia" a ban pcnanyaan.

Uji r':iaibilitas hanya cbpat Jilakukan sctclali suatu instrumen tclah dipastikan \'aliditasnya. l'cngujian rcliaoilit,L< dalam pcneli1ian ini untuk 111c11u11j11kka11 tingk•tt rciiabilit•h 1;,1nsis1c11si internal. Tcknik

YD'lg Jigunakan dalan1 ;':·_·nr.:litian ini adalah dcngnn n1cngukur

エセQエョ、セQウゥ@ ェセG||。「セQョ@ イ」セーョョQNィNᄋQゥN@ Jik:1 r Z、QMゥィセQ@ > r エセQィ」ャ@ n1aka i11strun1cnt pcnclitinn rcliabcl dan jik:i r nirha < r エ。ャセ」ャ@ rnaka instrun1cn pcnc!itian

tidak rcliabcl.

L'ji Asumsi l\:lasik a. Uji '.\lultikolinearitas

l_!ji rnultikolincaritas bcnuju:1n untuk QョQNセョァオ⦅ェゥ@ apakah ョQッ、セャ@ イ」セイ」ウゥ@ ditc111ukan aJ]!l) a kurc!asi セhh。イ@ \·:iriabcl independent. \lode!

rcgrcs1 セ@ un;; baik ウ」ィ。イオウョセ@ a tidak tcrjadi korcLisi di ant3ra \'ariablc

d:!l;1111 inudl'l 1\-'!lr"t.:si 。、セゥャセゥィ@ :

I l |ィZョァZゥョセ、ゥ|ゥウ@ 111atrlk k1.1rl·la::.i \ariabcl i11dl'pcndcnt. .lika an1:1r

|[ZQイゥセQ「」ャ@ inJL'pt..'.ndc1H :id:: kc1rcl;1si )ang cukup 1inggi. yaitu Ji セャエ。ウ@ IJ.90, 111<1k1 hal ini 111cnginuik,1'ika11 auan:-a multikolinearitas.

-r!J:1k a Jan: a korelasi : ang tinggi bukan bt..'.rani an tar \·ariable inJcpenJetH bebas dari QQQオ|エゥォッAゥョセイゥQ。ZZN@

:2) .\lu!tikL)li11cJri1as 、ZアセGャ|@ Nゥオセ。@ 、ゥAゥィセャャ@ dari nil.ii tolerance 1..la11

|BZZャイゥセQョ」セ@ !11t1a1ion fQセエャQイ@ (\'JF) .. !'1ka nilai エョャエNNGイセゥョ」・@ 1nenunjukl.:an kurang dari QP QセGP@

, QQQセjセ}@ ィセQi@ ini n11:nt:indikasikan adanya

b. t:ji I letcroskcdastisit:1'

l)ji hC'tCJ\)Skcdasti:-.i1:i" 「」イエオェオセQョ@ nH.:nguji 。ーセゥォ。ィ@ dalan1 rnodcl rl'grcsi tc1jadl ォ」エゥ、。ォウ。ZョセQ[QQQ@ |ZエイゥセQョ」」@ dar; residual satu pcngan1atan

kC' pC'ngainatan lain.

c. Uji i':ormali1:1s

L)ji norn1alitas benujuan 1ncnguji セャーZエォ。ィ@ rnndcl n.::grcsi,

\i.!ri:-tllcl pcng:ganggu atau イ」セゥjオZャャ@ 11h:n1iliki distribusi norn1al.

:\k;111 、ゥオセNオイ@ d;l!1 、ゥN[LZゥィ[ゥイォNセQQQ@ QQQlᄋQQNjセQ、ゥ@ '11;di\,;·,il1r \·ari;ih( . .'!. ャ|NlᄋQQQエQ、ゥセQョ@ indika!or

lelfiabd h:r>cbut Jij:1b:irbn mcnjadi komponc,n yang tcrntur untuk kemudian

、ゥェセQ、ゥォ。ョ@ セ」ィjウセQゥ@ !itik エセIQセQォ@ ョQ」ョセ@ usun instrun1c11 bC'rupa pC'rtanyaan atau

ー」イョケ。エセゥセゥョ@ urnuk Jija\\'ab o!ch ョZZウーッョセャ」ョN@ L''ntuk kcpcrluan ana!isis secara ォオセNョエゥゥ。エゥヲN@ n1aka .'1a\\·aban dibcri nilai n1ulai d.-iri l sar.1pai .5. Pada penc!itian ini tcrdap:ll "li'iabcl indc11cndcn Z。ョセ@ 、ゥキ。セゥャゥ@ olch l(ompctcnsi dan lndcpcndcn scrt;1 1crd:1pat pula カ。イゥセQ「」ャ@ dcpcndcn yang di\\akili olch Tcmuan buk1,i audil ォオョQー」エセQQN@ L:11tuk h:hih ji.:\a)!l)a n1cn6L'na·1 variabcl. sub variabcl,

T"bcl 3. !

\1'1ri:1h:I. :;uh \'ariahc'i. d:in l11dik:i1nr l'<:ncl'ti:111

\'ARIA BEL SUB\'..\l{l.·\IJEL

_T __ .

I:\DIKATOR| Q 。イゥセQ「」Q@ I ndcpcndcn

_ _ _ _ _ _ __:c..=.:c:.:. セMMMMMMMMMMMMMMMMQ@

1 I. ャセッュー」エ・ョウゥ@

!

セN@ lndcpcndcnsi1.1. Ko:nponen pcngc1aht1an

.2. Strategi pencn1ut1n

kcputusan

l .3. l<r:1nan1puan bi.:rpikir

1.1.1. :\lcnggunak<:1n

pengctahuan

I. I 0 rvlcnciptakan

transparansi ; .1.3. f>cnJapat atas

!apnran kcuhngan

1.1.4. Kctepatar1 tingkat matcrialit:is

1.1.5. llasil audit scsuai

: .1.6. Pl!ne11tuan kctepatan

perl1itungan

I. I. 7. l'claksanaan tugas

scsuai <ienganjoh liesc-rl/Jtion

I

7.1. Pengungkapan kect1rangan12.2.

I.' セQオ、ゥエ。ョ@

2.2. b・ウ。ョQセ[Q@ イ・ョセィ[QウゥィQョ@ I ' ) 1 1

Tidak ada unsur

paksaan

auclitc1r

· 2.-L Pengga11tian ;:uditor

I katan kcpen1 ingan

dcngan auditnn

rnenjaJi 1.1uditor

2.2.·L Fa:->ilit:.s )ang

2.5. /\:11gg!l11<111n .l:1:-i<1 nc.1n <1udit db.eJiakan auJitnn

r-· --- MセMセMM

-1

1-·--··-· ····-·· - - - · · - - · - ..

\lari;diel :J_q1cnde11

[TI<LIB!i\,\S

h。ウゥャセMLMオMjMゥエセMQMNMQNMQMョ⦅、⦅ゥャ⦅ᄋゥM、⦅オ⦅。⦅オ、ョッイ@'

'

1 •

.1.

l,ingku11gan :111ditorl -

_,,_.__

.__

MᄋᄋMMMᄋMMセMMMl

diberikan audi1;111F1\:kue11si

1 2 .2.C.

I

I I

I

pengganti;1n

auditor

I

') ; 7I Nセhョ。@ pcnugasan

Mᄋセᄋ@ f '

audit

RNセNXN@ Auditor lllnll

I

111cn1buat systc111 kei:ia'

I

I

2.::.9. Pcn1bcrian jasa n0·1

audit

1.1. ! . !ntc!cgcnsi

1.1.2. l<epereayaan diri 1.1..i. (i;rya bcrpikir

kugnitif

QNQNセN@ 1\.lotivasi auditor

I. 1.5. \fariasi pekc1jaun

BAB IV

l'ENEl\IUAN DAN l'Ei\lllAllA'iAN

A. Gambaran Um um Ohjck Pcnclitian

I. Sejaralt Departemen Agama dan lnspektorat jcnderal

Dcpartcmcn Agama lahir pacla hari kamis, 3 Januari 1946

berdas<1rka11 l'cnetapan Pemcrintah t\omor 1 /S;) Tahun 1946. Sebagai

pclaks:111aa11 dari penctapan pc:nerintah tcrscbut, tclah dikcluarkan

'\cputt,san セォョエ・イゥ@ Agama (KMA) Nomor 118 HJ tanggal

"O

November1946 tcntang Susunan Organisasi clan Tata Kerja Kementerian Agama. Unsur pengawasan f'ungsio,1al pada saat itu belum b•crdiri sendiri. Tugas

penga1, a'an masih inheren pacla pelaksanaan tu gas dan fungsi serta

mcngalami berbagai perubahan sepeni:

I. Bagian G/Urusan l'erbendalwraan.

2. Biro Sekertaris Jenderal.

3. Biro Penga\l;asan Kcuangan.

Selanjutnya ruang lingkup pengawasan tidak hanya pe:nbukuan/ keuangan

(ji111111r.i11! audit), akan tetapi bidang perlengkapan dan Tuntctan Ganti

Rugi <TGR) telah menjadi sasaran pengawasan. Na111a atau no111enklatur

lnspd.torat pcna111a kali tcrdapat dala111 Kepu;us.rn Menteri Aga111a

(KM/,) Nomor 56 Tahun 1957 1.entang Perinc'•·n Struktur Organisasi,

lfordasarbn Keputusan l'r"'idcn IZ<:publik Indonesia Nomor 29

1\lcnte:i Agama (KMA) Nomoc 56 Tahun I 91'7, dipcrlukan aparatur penga\\'aS kcuangan Departeincn r\ga111a, tnaka dlterbitk;:in Keputusan 1\kntc:i Agama (Ki\1:\) Nomor 136 TalEm 1967 tcntang Organisasi dan

·rugas 1\'e\\·enang ャョウー・ォエッイセjエ@ {|セョァ。||。ウ@ Kcuanga11 (lt\\·asku).

Berkcnaan dcngan pc!aksanaan kchidupan bcragan1a di Indonesia :ang setnakin subur, l)cparten1cn :\g,11113 pt:rlu n1en:cn1purnakan struktur

organi-.;:1si dan pcrsona!ianya. Ol1:h ォ。イ・ョセゥ@ itu cit"ngan n1cncabut Ki'»LA

"iomor 56 Tahun I 967 bcscna pcratur;in pcnclukungrya, maka ditcrbitkan Kcput11san i'vlentcri Agama (Ki'vl:\) 1\onior 114 Tahun 1969 tcn·,ang Struktur Organisasi. Tugas, Kc1111jiban, \\'cwcnang, dan Tata Kcrja Dcpancrncn Agarm Pusat.

Pada tahun I 970, diterbitkan Keputusan 1\Jcntcri Agama (KMA)

\on1,Jr 269 :ang 1ricrupakan pcnye1npurnaan terhadr.p l(\\·!1\ ·Non1or 114

Tahu11 1969. Hal ini dimaksudkan guna pcnycmpurna.in pcl2ksanaan tugas L)cpJrtcn1cn Nセ|ァ。Qョj@ Pusat inenuju arah h:ooidinasi1 integrasi, sinkronisasi, dan simplitikasi yan)i ctisien dan efcktif. Unsur pc11gawasan fongsional cblam Kc1wtusa11 i\Jc,ncri .·\ga:11a masih mcmiliki nama Jnspcktorat Pengu \\ asan Person i I (It\\ asper:;) 、セQョ@ ! nspi:ktorat Pe11g:l\vasan Kcuangan

Jan \htcriil (ltwas Kurnat).

Non1or QセQ@ ャセョィオョ@ 1971 !nhirlah su:itu susunan organisasi dan tata kcija

l nspektorat Jcnderal Dcpartcincn :\gan1a scC'ara

.iclas

dan tegas .. Ada punrngas pokok lnspcktornt JenJcral Dcpancmcn .'\gama dalam KMA Nornor

iセ@ tnLun 1971 aJalah mcmbantu \lc11teri Agarna cl:ilam mclaksanakan pcngrli\'asan atas pe!aksana3n tugas seluruh instansi di lingkungan

!)cpaneincn 1\gan1a.

Dalarn sejarnl111ya lnspcktorat .lcndernl Departcmcn Agama dipim;Jin oleh I 0 orang lnspcktur Jcnderal, yaitu:

11. Anton Timur Djaclani, MA. Perioce 197.5 s.cl. 1978 2. l3rigjen H.lVI. 1\li Siregar, S.11. Perioce 1978 s.d. 1981

}, 11. Abdul Qadir f3asala111ah Periocc 1981 s.s. 1984

セN@ D:s. H. !\loh. Slamat Atmar Periode 198-1 s.d. 1991

5. D:·s. H. Ahnrnd Ghozali Periocle 1991 s.d. 1996 6. \layjrn H.E. Sukarya AG. Periodc 1996 s.d. 1998

7 Letjen Pol. Drs. H. Luthtl Dahlan Periode I 992 s.d. 2000

8. H. \luchtar Zarkasyi, S.H. Peri ode 2000 s.d. 2002 9. Drs. H. Slamet Riyanto, M.Si. Periode 2002 s.d. 2005 I 0. Prof. H.A. Qodri A. Azit.y, M.:\., Ph.D. Pcriode 2005 s.d. 2007

2. Visi d.111 Misi Depanemen /\gama dan lnspcktoral Jrnderal

a. v:si dan lv1isi lnspektornt .lcndcrill DepilrlClllCll Agama

I) Vi::i Jnspcktorat Jenderal Departemen Agmna

lnspektorat Jcnderal Depane111ec イ|セ。ュ。@ mempunyai visi yaitu

Terwujudanya sis1c111 pcngawasan untuk menjaclikan Departcmen

Agama menjalankan kcpemerintahan yang baik (good

,[Joverf!ance}, n1cnjadi 「。ァゥセゥョ@ ーセョQ」イゥョエ。ィ@ yang bersil, (clean

,r;oi•er11111e11t), dan tcrhind;ir d.:iri KKN dalarn rangka n1en1bangun

bangsn Indonesia ynng sukscs dan 1nc111runyni i111cgritas 111elalui

agama dan pendidikan.

2) Misi Jnspcktorat Jcnderal Departemcn Agnma

a) iv1enjadikan ltjen sebagai kntalisator, konsultan, dan

1nclakukan ー」ョァ。|カ。ウセゥョ@ di !ingKungan Di;parlc1ncn ;\gan1a.

b) ;'-.!endorong temujudnya akuntabilitas kinc1ja di tingkungan

Dcpartemen Agama clalam kepemerintahan yang baik (good

governance) clan pemerintnhan yang bersih (clean

govc rn men t).

c) \\Jcningkatkan per;•.11 controlling c!Jlam manajemen

pr.:nyelenggaraan pr.:n1crintahan agar tercapai basil kerja

Departemen Aga1na seeara efektif dan efis,ien.

d) \lenumbuhl,an bud:tja pengawasan cliniiupaya prevcntif

de11ga;1 pendeka1a11 aga,1ia オョャオセ@ menjadi pundasi bagi

e) P.lelakukan internal auditing yang inencakup audit kcuangan clan audit ォゥョ」ゥZ[[セ@ Sl.!1::ara rnenyc!uP.Jll di Dc:parti;n1cn

Nセ|ァ。ョQ。N。ァ。イ@ terhindar dziri KKN.

I)

r.

lelak11kan pcngawasan ャ|QョセウゥッQQQゥャ@ sccara prolcsional yang me Ii p11 ti peme r: ks:ian Kom preiie ns i (, kh us us, dan in vest igati ve. g) !\lelakukan kc1jasama der.gan ー・ョ・Zセ。ォ@ hukum untukI

(

D1rd .. torlllJcadi:ral

I l'cnd1d1L1.n Islam

3. Struktur Organisasi Departemen Aga1rn1 dan lnspektorat Jenderal

n. Struktui Organisasi Di:partcrncn i\ga111a

St;if Ahli セientャッri@ Swl

l

agaセia@

I nspcli.torat

I

SckrctariatJcndcrnl

I

JcnUcrulI I I I I

"'"•"]

D1rektom1 Du;:kror<ic DircktoraJcmli:1.1l Jcndcml Jcndcral Jcndcral

01111bmga1, ヲSQュ「QョゥNセ。QQ@ H.ml,.lmgmi Burl> nga;

t•!asyarab1, Masynrakat ,\lasyr;J,;.1 Masyard:;:

!slam Kristen Ka\'0lik J-lrndu

J

[J1rcl..tora1 knJ;;rJI

1 Uimbingan

d -...__'_/'_"'_''_"_'_'_' Gudha

セ@

Kantor \Vilu;.rif1

[image:49.595.48.508.74.582.2]Dcpancrncn :\gnrn::i KabupJ!cn: Kot':

Gambar. -I. I

Struh.tur Organisasi dセー。イエ・ョQ」ョ@ /\gan1a

l

Di1cktora.t

kmkral

Pt '1}

b. Struktur Organisasi !nspektora! Jcndcral T)cpartc111cn /\g,i1nn

11\Sl'!'KTUJ(

jャGセZderai@

,--- r--__

llagian

J

I

Pcrcnc::inaan dan

Kcuangnn

I

-S11b B;igl;m Pc:cnt:an11an

!'rograni

_ I _ _ _ _ _ _ セ@

I

イMMMMセMMN@

I

Sub B;1g1anIL_Kcc1ang;m

S1:b Bat:ian

e|[ZャオセAZNゥ@ d;:rn

!'cl;iporan

XセQァゥ。ョ@ OrgJnis<tsi.

Tata Luksnna Jan Kcpcga\\·,d:1n

Sub l!;igi•u:J.

oイァ。QQゥセ[QDゥ@ d<111 Tata

L.i\...s;ma

'---.-Sub Bagian

Ki:pi:gaHai;in

I

!3agian Pcngclola3n !·!asil

Pt:ng:1\vnsan

·r

I

Sub llagian Anulisi:; l !as!J

Pcng;1wasan lntcn1al

I

I

Suh H:igl;inI

:\nalisis Ii)! \\'as

rks1crnal D;m I !un1as

( S11b Bagian

I

D<Ha Pan Jnfonn.j

llusil Pcngil\\asanI

[Bagian

U1nun1

-I

Sub llagian

Tata Usaha

I

Sub Oagian RumJh TanggaSub Bagian

Pcrlengkapan

-セMMセAMM]]]Nセ[Z]]]]]ZイZNZ]]Z]ZZZZ[MM[ZZZZ]Z]]イZZ]Z]][MM[ZZZ]]]]ZZZZZゥ]]]]]]ZMNZ]]]]]MM]ゥMMセ@

! lnspdaur \\'ila;.:.ih Ill J !nspcl.:tur \\'ila)ah JV [Inspel.:tur Wilayah V

!11.spddur \\'i!u;.a11 IJ

(

I

j:ib::1an fオョァセゥッョ。ゥ@r\L<.li\Of

Gainbar. 4.2

Jabarnn Fungs1on:il

Audr.or

S:rut\tur OrgJ.nisasi lnspt:Ktorat Jcndera! [)eparterne:-i 1\gan1a

Jal>atan Fungsion<1I

..i. ·rugcis Jan Fungsi lnspektorat Jcnch:ral Departc1ncn :\gaina

:i. ·rug.as l11spektor<1t Je1H.lcr•d !Jt..:p;irl! ... '1111.:11 .i\gi1111a

lnspcktorat Jenderal 1nen1punyai tugas incnyclcnggarakan

pcnga\vasan fungsiona! tcrhaUap pclaksanaan tugas di lingkungan

Departemen Agama berdasarkan kebijakan yang diternp!rnn oleh i'-.1entcri .AganHL

b. l'ungsi lnspcktor;1I .iellllernl ャャ」ェG。イエイョセ」QQ@ 1\gan1a

I) Pcrurnusan visi, misi dan kcbi_iakan pengawasan fungsional di lingkungan Dcparte111cn

2) Pe!:tksanaan pcnga\vasan fungsional akuntabilitas kinerja aparatur

3) Pelaksanaan pcnyelcnggarnan admini,trasi lnspektorat Jenderal 4) Pembinaan teknis tcrhadap kelompok jabatan fungsional Auditor 5) Penyusunan laporan hasil pcngawasan

B. Pcnemuan clan Pcmbahasan

I. Gambaran Umum Sampel Penclitinn

Data yang digunakan dal:lm pcncli1ia!' ini mcrup;ikan data primer yang diperokh dcr.gan cara :ncngirimkan kuesioncr sebanyak 50 kucsioner kcpada para auditor lnspck1orat Jcnderal Depanen:en Agama.

kuisioncr din1tllai paUa tanggal 5 セャ・ゥ@ 1002 san1pai dcngan エ。ョァセゥャ@ 12 0.tci 2008 (''' I セャゥョァァオIN@ l\<:spondcn dala111 pcnclitian ini adalah auditor st!tinbkiit kctua ti111 pcincriksaan. ! !al ini din1aksudkan agar data yang dipcrolch dapat 111c1nbcrikan basil yang scsu;:ii dengan 1ujuan pcne!itian.

Tabel. 4.1

Tingkat Penge111balian Kuesioncr

I

J(ctcranganI

\.1u111lah PengirimanI

I !

[ Ti1fok Kernbali i-Kembali ' .Jumlah

50

I

セMMMセセセセセセMMMセセMMMMセセセセセセ@ Pcrscntasc 100% 12% 88%l'ad,1 tabcl ·l.2 d'1pa1 dilih,11 bahll'a jumlah rcspondcn bcrdasarkan jcnis :,cla111in terbanyak pacla Prin berjup1]ah 28 atau 63,63o/o, sedangkan s1sanya 16 orang atau 36.36% berjenis kclarnin wanita. Hal ini rnenj(.laskJn bahwa sebagian bcsar auditor di lnspcktorat Jenderal Depanemen r'\ga111a aclalah pr1'1.

J1•nis Kclamin

I

- ·

I

l'ria WanitaI

JumlahTabel 4.2 Jen is Kclamin

Frckucnsi

I

Perscutasc (%)28

----1

63,6416

I

36,36

.j 4 iOO

l

I

3 orar,g atau 6,82% cL1ri 44 ョセウーッョ、」ョN@ Responden yang bernsia 31-40 lahut-l sebanyak I セャ@ orang a tau ) I .X2(Yu, rt::spondcn yang bcrusia 41--50

tahun sebanyak 21 orang atau 4 7, WSセOPN@ Sedangkan respondcn yang btrusia

di atas 50 tahun sebanyak 6 orang atau 13,(13%. Kondisi ini mcnggambarkan bah\\'a auditor yang terdapat di lnspcktorat kndcral DeparLcn1cn :'-\ganHl イ。エ。セイ。エ。@ bcrusia di atas 40 tahun.

Tabcl 4.J

lNZGNG^ゥセQ@ Rt:\ponden

MMMMᄋᄋMᄋᄋᄋᄋMMMMMMMMセM

Usia

,,,,, ______ ,--;c ____________ __

Frekucnsi · l'crscntasc \ 'l'u) :

I

3

.... ---·--·---,

6.82 I

!

,.

i

--L-3-1,--82--I

I

..,7,73· - -

- -

- - - · - · · - - · - · - - -____

_,

31 - -IO Tahun 14

t

11 - 50 Tahun 21> 50 Tahun 6

I

13,63'

44

I

JOOTabcl 4.4

Tingk:it l'cndidikan Akhir l'cndidikan

I

Frckucnsi I'crscntasc (%)SMA

I

I 2,28I

I

D3

I

0I

0SI

I

'2 7 61,36S2

I

16 36,36Jumlah

I

44 JOOl'ada label .J.5 dapal dilihat hahwa jdiatan yang dirniliki olch rcsponden pada dma yang tclah diDlah, rcspondcn yang rncnjabat scbagai auditcH· ahli pcrtarna scl;anyak 24 orang atau 5'1,55Vo dari 40 rcsponden. 12 orang atau '27127°/o n1cnjabat stbagai auditor ahli 1nuda1 sednngkan S orang

wlau 18, 18% rncrnpunyai jwbatan scbagai auditor ahli m;1dya.

Jabt!tan

'fabel 4.5 Tingkat Jabatan

Frckucnsi Persen tasc (%)

I

[ Auditor Ahli Pcnoma 24 54,55

l

GイMMMセMセセセセセMKMセセセセセMセセセM|MMセMセセセセセセMQQ@

i r\udi;or .Ahli セAオ、。@ 12 27,27·

I

!Audi.ort\h\iMad"a 8 18,18

L

2. Uji Statistik Data, l'cngol;1han Data dan l'cmbahasan a. l lji Kualitas Data

I). Uji Validitas

lJji \·aliditas digunakJn untuk ョQ」ョァオQセオイ@ sah atau valid tidakn) a suat11 kucsione:-. !\.ucsioner dikutakan vdliJ jika

pcrtnnyaan pada kucsil'incr 111:11npu untuk 111Cni:-'ungk:.1pkan scsuatu

)<l!lg diukur olch kue:;,iu11cr tcr:)cb11t. Jacli カ。ャゥ、ゥエセQウ@ ingin 111cngukur apaknh pen:1n:aan dalarn kdt:sioner )ilng .1udah dibuat 「」エオャセ「」エオA@

daplt mengukur yang hcndak kita ukur ( Clho1.:.li, 2005:45).

Penguji:111 valiJitas dilal;uk:'.n tcrlebih tlahulu dcngan

ョQ・ョQー・イウゥ。ーセセャャャ@ エZNゥィセゥャZNゥウゥ@ ja\\ahan respu11dc11 alas pernyataan pcnelitian, kemudi:tn dihilll11g angk:1 korelasion:1l :llau r hitung Jari .iawaban tiap responden untuk ti:1p butir pcrtanyaan dengan jumlah nilai jawaban keseluruhan pertany:1an untuk tiap responden. Angkn korelasional tersebut ken1ndian 、ゥ「。ョ、ゥゥセァォ。ョ@ clengan angka kritis atau r kritis untuk scluruh rcsponden denga11 tingkat signifikansi sebesar 5% pada table pmducr mo111e111 yang cligunakan sebagai rumus korelasi.

scbaliknya. bila r hitung lcb1h k•