50 Data Pribadi

Nama : Endang Sri Rahayu Agustini

Tempat, Tanggal /Lahir : Bekasi, 25 Agustus 1992 Jenis Kelamin : Perempuan

Golongan Darah : B

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat Tinggal : Jl. Tubagus Ismail Bawah no.26 Bandung

Nomor Tlp : 085691451925

1. Data Pendidikan :

No. Keterangan Nama Sekolah Tahun Lulus

1. SD SDN 01 Sukadanau 2004

2. SMP SMPN 1 Cikarang Barat 2007

3. SMA SMAN 1 Cikarang Utara 2010

4. Perguruan Tinggi Universitas Komputer Indonesia Bandung Masih Kuliah

2. Data Pendidikan Non Formal :

No. Keterangan Tempat Tahun

1. Brevet Tax Center Unikom 2013

3. Data Organisasi : Jenjang

Pendidikan Nama Organisasi Jabatan

SMP Pramuka Anggota

SMA Osis dan Basket Anggota

48

Azhar Susanto. 2008. Sistem Informasi Akuntansi. Bandung: Lingga Jaya

Dunia Firdaus A.2010. Ikhtisar Lengkap Pengantar Akuntansi. Edisi Ketiga. Jakarta: Fakultas Ekonomi Universitas Indonesia

Ely Suhayati dan Sri Dewi Anggadini. 2009. Akuntansi Keuangan. Edisi Pertama. Yogyakarta: Graha Ilmu

Giri Efraim Ferdinan. 2012. Akuntansi Keuangan Menengah 1. Jogjakarta: UPP STIM YKPN

Indrajani. 2011. Basis Data Dalam All In One. Jakarta : Elex Media Komputindo

Nafarin M. 2009. Penganggaran perusahaan. Jakarta: Salemba Empat

Sugiri Slamet. 2009. Akuntansi Keuangan Menengah 1. UPP STIM YKPN

Sugiri Slamet. 2009. Akuntansi Suatu Pengantar 2. Edisi Kelima. Yogjakarta:

UPP STIM YKPN

Sutarman. 2009. Pengantar teknologi informasi. Jakarta : Bumi Aksara

v DAFTAR ISI

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR SIMBOL FLOWCHART ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Maksud dan Tujuan Pelaksanaan Kerja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metode Pelaksanaan Kerja Praktek ... 5

1.5 Lokasi dan Waktu Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN ... 8

2.1 Sejarah Singkat PT LG Electronics Indonesia ... 8

2.1.1 Slogan dan Logo Perusahaan ... 9

2.1.2 Visi Dan Misi Perusahaan ... 10

2.1.2.1 Visi LG Electronics Indonesia ... 10

2.1.2.2 Misi LG Electronics Indonesia ... 11

2.1.3 Lokasi LG Electronics Indonesia ... 12

2.2 Struktur Organisasi Perusahaan ... 13

vi

2.2.2.Struktur Organisasi Accounting Team ... 14

2.3 Uraian Tugas PT LG Electronics Indonesia ... 16

2.4 Kegiatan PT LG Electronics Indonesia ... 19

2.4.1.Corporate Social Responsibility LG Electronics Indonesia .... 20

2.4.2.Produk LG Electronics Indonesia ... 24

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK……… 25

3.1 Bidang Pelaksanaan Kerja Praktek ... 25

3.1.1 Pengertian Prosedur... ... 25

3.1.2 Pengertian Sistem... ... 26

3.1.3 Aktiva (Asset)... ... 27

3.1.3.1 Pengertian Aktiva Tetap (Fixed Asset) ... 27

3.1.3.2 Jenis Aktiva Tetap ... 28

3.1.3.3 Metode Penyusutan... 30

3.2 Teknis Pelaksanaan Kerja Praktek ... 35

3.3 Pembahasan Hasil Kerja Praktek ... 36

3.3.1 Prosedur Transfer Asset PT. LG Electronics Indonesia... 36

3.3.1.1 Fixed Asset PT. LG Electronics Indonesia ... 36

3.3.1.2 Transfer Asset PT. LG Electronics Indonesia ... 41

3.3.2 Kelemahan Module FA pada Sistem GERP... ... 45

BAB IV KESIMPULAN DAN SARAN... 46

4.1 Kesimpulan ... 46

vii

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Program Strata 1

Program Studi Akuntansi

Oleh :

Nama : Endang Sri Rahayu Agustini Nim : 21110199

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Allah SWT yang telah melimpahkan Rahmat dan Hidayah-Nya sehingga peneliti dapat menyelesaikan penyusunan Laporan Kerja Praktek yang berjudul “TINJAUAN ATAS PROSEDUR SISTEM TRANSFER ASSET PT LG ELECTRONICS INDONESIA”.

Peneliti menyadari bahwa penyusunan laporan ini masih banyak kekurangan baik dalam pengumpulan data maupun tata cara penyusunan, pembahasan masalah serta penyajiannya mengingat keterbatasan kemampuan dan ilmu yang penulis miliki. Oleh karena itu, penulis mengharapkan saran dan kritik dari semua pihak yang sifatnya membangun.

Terselesaikannya Laporan Kerja Praktek ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia

2. Prof. Dr. Hj. Dwi Kartini, SE,. Spec. Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

iii

banyak membantu dan mengarahkan penulis dalam menyusun Laporan Kerja Praktek

6. Bapak / Ibu Dosen Fakultas Ekonomi Universitas Komputer Indonesia

7. Pengelola Program Studi dan seluruh karyawan / karyawati Fakultas Ekonomi Universitas Komputer Indonesia

8. Bapak Yofi Deri Hero Sandi, selaku Manajer PT. LG Electronics Indonesia yang telah memberikan izin kepada penulis untuk melaksanakan Kerja Praktek.

9. Mba Iashika Gelaura M, selaku pembimbing Kerja Praktek di perusahaan yang telah memberikan waktu luangnya untuk memberikan petunjuk kepada peneliti dalam melakukan Kerja Praktek serta para karyawan bagian Accounting di PT. LG Electronics Indonesia

10.Ayah dan ibu tercinta yang telah memberikan limpahan kasih sayang kepada penulis serta telah memberikan dorongan baik secara moril maupun materil dan doanya yang tak pernah mereka hentikan untuk penulis

iv

kepada penulis baik secara moril dan materil serta doanya dalam penulisan laporan kerja praktek ini.

12.Semua pihak yang telah membantu penulis dalam menyelesaikan Laporan Kerja Praktek yang tidak dapat disebutkan satu persatu, terima kasih atas doa dan semangantnya.

Penulis berharap semoga Allah SWT senantiasa melimpahkan Rahmat dan Hidayah-Nya bagi semua pihak tersebut di atas dan semoga amal baik yang telah diberikan kepda penulis mendapatkan balasan dari Allah SWT, Amin.

Akhir kata, semoga laporan ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi pembaca.

Bandung, Desember 2013 Penulis

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Kebutuhan dan tuntutan akan manajemen yang cepat tanggap dan mampu

merespon terhadap perubahan menjadi prasyarat mutlak supaya perusahaan

mampu menjaga eksistensinya dan mampu bersaing secara benar. Hal ini dipicu

dengan terjadinya globalisasi dunia karena dorongan arus informasi yang sangat

cepat, mudah, dan comprehensive. Pada era globalisasi seperti ini kemajuan ilmu

pengetahuan ekonomi sangat kompleks, hal tersebut seiring dengan

berkembangnya teknologi informasi sehingga akan membuka wawasan mengenai

paradigma kehidupan dimasa yang akan datang terutama di bidang ekonomi

akuntansi. Begitu banyak ilmu pengetahuan yang berkembang melebihi yang

dibayangkan. Sumbangan besarpun diberikan ilmu pengetahuan bagi

perkembangan ekonomi dewasa ini tak tekecuali Indonesia. Akuntansi merupakan

salah satu cabang ilmu ekonomi yang memberikan sebuah sistem dan informasi

pelaporan yang baik, benar, dan memadai bagi perusahaan atau pun instansi.

Sistem informasi merupakan salah satu penunjang perusahaan dalam

menciptakan perusahaan yang memiliki tata kelola perusahaan yang baik. Salah satu

informasi yang vital bagi perusahaan adalah informasi akuntansi, karena sangat

berpengaruh terhadap efesiensi dan distribusi penggunaan sumber-sumber ekonomi

2

PT. LG Electronics Indonesia merupakan perusahaan besar yang terletak

di kawasan Industri MM2100 bekasi. Perusahaan ini bergerak di bidang

elektronik, dan menjadi salah satu perusahaan terkemuka pada bidangnya, dilihat

dari kemampuan produksi dan kegiatan operasionalnya. Untuk menunjang seluruh

kegiatan operasional dan manajemen, PT LG melaksanakan sistem standar

operasional prosedur yang berlaku dalam kualitas pengawasan yang sangat

terjaga. Salah satu bidang/departemen yang sangat signifikan dan crucial dalam

mendukung seluruh kegiatan operasional dan manajemen adalah bagian akutansi

yang berperan dalam mengatur semua kegiatan pengawasan keuangan PT LG

Electronics Indonesia. Semua kegiatan akuntansi yang dikerjakan menggunakan

sistem yang terintegrasi dengan keseluruhan system lainnya di LG Electronics,

yang diberi nama GERP (Global Enterprise Program). Dimana sistem-sistem

tersebut mencangkup berbagai macam aspek kegiatan yang ada dalam lingkungan

perusahaan.

Salah satu sub sistem yang terintergrasi dalam GERP adalah module FA.

Module FA ini merupakan module yang digunakan untuk mengatur segala hal

yang terkait dengan asset perusahaan. Dalam module ini, semua pengakuan asset

baru, transfer asset, sampai dengan discharge/disposal asset dicatat dalam module

ini. Termasuk penilaian penyusutan dan book value asset tersebut. Aset tetap

merupakan komponen yang terpenting dalam mendukung aktivitas perusahaan,

karena sifatnya yang selalu siap digunakan dan sangat dibutuhkan dalam kegiatan

Salah satu proses asset yang akan dibahas dalam laporan ini adalah

transfer asset. Proses transfer asset adalah sebuah proses pemindahan pembebanan

asset dari satu departemen ke departemen lain dimana asset tersebut digunakan.

Seluruh hal yang ada didalam kegiatan akuntansi PT LG Electronics

Indonesia adalah merupakan bidang keilmuan yang dipelajari penulis di bangku

perkuliahan. Seluruh teori yang dipelajari oleh penulis diterapkan dalam suatu

bentuk kegiatan praktek, sehingga penulis menemukan benang merah antara teori

yang didapat dengan kegiatan praktek di lapangan. Hal tersebut menjadikan input

yang sangat berguna dalam menemukan dan mengenali segala permasalahan yang

ada dilapangan dengan kemampuan dan teori yang diperoleh dibangku

perkuliahan. Atas dasar hal tersebut maka penulis mengambil tema laporan

praktek kerja yang berkaitan dengan sistem transfer asset PT LG Electronics

Indonesia.

Berdasarkan uraian di atas penulis mengambil judul “ TINJAUAN ATAS PROSEDUR SISTEM TRANSFER ASSET PT LG ELECTRONICS INDONESIA”.

1.2 Maksud dan Tujuan Pelaksanaan Kerja Praktek 1.2.1 Maksud Pelaksanaan Kerja Praktek

Maksud penulis dalam melaksanakan Kerja Praktek ini adalah untuk

mengetahui tentang Prosedur Transfer Asset dengan menggunakan Sistem GERP

4

1.2.2 Tujuan Pelaksanaan Kerja Praktek

Adapun tujuan dari penulisan laporan ini adalah:

1. Untuk mengetahui Prosedur Transfer Asset dengan menggunakan Sistem

GERP pada PT. LG Electronics Indonesia.

2. Untuk mengetahui kelemahan module FA pada Sistem GERP dalam

menjalankan Transfer Asset pada PT. LG Electronics Indonesia.

1.3 Kegunaan Kerja Praktek

Sesuai dengan tujuan dari praktek kerja ini, maka diharapkan akan dapat

memberikan manfaat bagi semua pihak yang terkait dalam melaksanakan praktek

kerja dan penyusunan laporan ini. Adapun kegunaan yang dimaksud adalah :

a. Bagi Penulis

Dapat memberikan gambaran bagi penulis dan pembaca mengenai Prosedur

Transfer Asset dengan menggunakan Sistem GERP yang diterapkan

diperusahaan, sehingga dapat membandingkannya dengan teori yang

diperoleh selama perkuliahan.

b. Bagi Universitas

Dari laporan kerja praktek ini adalah dapat digunakan sebagai kajian ilmian

bagi mahasiswa lainnya khususnya bagi prodi akuntansi yang berhubungan

dengan matakuliah keuangan. Sedangkan untuk fakultas ekonomi sebagai

suatu cara untuk mengembangkan ilmu akuntansi dengan cara yang lebih

mendalam mengenai Prosedur Transfer Asset dengan menggunakan Sistem

c. Bagi pihak PT. LG Electronics Indonesia dengan adanya laporan kerja

praktek ini dapat dijadikan masukan dan sumbangan pemikiran dalam

Tinjauan Atas Prosedur Transfer Asset dengan menggunakan Sistem GERP

pada PT. LG Electronics Indonesia.

1.4 Metode Pelaksanaan Kerja Praktek

Metode kerja praktek yang akan diterapkan oleh penulis adalah meode

block release, yaitu suatu metode dimana peneliti melaksanakan kerja praktek

selama satu minggu (5 hari masa kerja) berada di perusahaan dan itu berlangsung

selama 1 bulan.

Metode yang digunakan penulis untuk membantu penyusunan laporan

kerja praktek ini adalah sebagai berikut:

a. Studi lapangan (Field Studi)

Yaitu terjun langsung ke lapangan guna pengumpulan data dalam

penyusunan laporan kerja praktek. Bentuk-bentuk studi lapangan bisa

dilakukan dengan cara:

1. Observasi (Observation)

Melakukan pencatatan, penyusunan, dan penyimpanan dokumen,

khususnya pada bagian Accounting Closing Part selama kurang lebih satu

6

2. Wawancara (Interview)

Menanyakan secara langsung kepada pihak-pihak yang bersangkutan

misalnya pada pembimbing atau karyawan yang dapat membantu

memberi keterangan-keterangan yang diperlukan.

1.5 Lokasi dan Waktu Kerja Praktek

Kerja pratek dilaksanakan di PT. LG Electronics Indonesia, yang berlokasi di Block – G, MM2100 Industrial Town Cikarang Barat, Bekasi 17520, di mana

penulis ditempatkan pada Accounting Team bagian Accounting Closing Part.

Pelaksanaan kerja praktek tersebut dilaksanakan dari tanggal 15 Juli 2013

sampai dengan 23 Agustus 2013, Dengan rincian sebagai berikut:

1. Kerja praktek dimulai hari senin-jumat

Tabel 1.1

8 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT LG Electronics Indonesia

PT LG Electronics Indonesia berdiri di Indonesia pada tahun 1990. Saat

ini, perusahaan LG Electronics Indonesia merupakan salah satu perusahaan besar

multinasional yang bergerak dalam bidang produk elektronik, informasi, dan

komunikasi dengan jumlah karyawan lebih dari 2000 orang yang tersebar di

seluruh Indonesia. Dengan berbekal visinya, yaitu menjadi perusahaan elektronik

nomor satu di Indonesia. LG Electronics Indonesia selalu berusaha untuk

menciptakan produk unggulan yang disesuaikan dengan keinginan dan kebutuhan

pasar Indonesia, dan juga memimpin dalam marketing melalui strategi atau taktik

diferensiasi. Oleh karena itu, pihak management sangat berkomitmen dalam

mengelola orang-orang yang memiliki kompetensi untuk mengembangkan dan

meningkatkan kompetitif global perusahaan.

LG Electronics, Inc. didirikan pada tahun 1958 sebagai pelopor di pasar

elektronik di Korea. Perusahaan ini menghasilkan produk-produk elektronik serta

produk informasi dan komunikasi dengan penjualan konsolidasi tahunan untuk

tahun 2004 sebesar 38 milliar dollar. Dengan lebih dari 66.000 karyawan (31.614

di Korea / 35.000 diluar Korea) yang ada di 76 cabang di 39 negara di dunia.

Pada awalnya PT. LG Electronics Indonesia menggunakan merek Goldstar

untuk pasar domestik di Indonesia. Merek Goldstar ini kemudian dikenal dengan

mengalami perubahan nama menjadi PT. LG Astra Electronics, dan merek yang

digunakan berubah menjadi LG, yang merupakan singkatan dari Lucky Goldstar.

Setelah berjalan selama 2 tahun, tepatnya pada tahun 1998 kepemilikan

saham PT. LG Astra Electronics mengalami perubahan dengan dimilikinya

seluruh sahan Astra Indonesia oleh pihak LG Korea dan menyebabkan perubahan

nama menjadi PT. LG Electronics Indonesia (LGEIN) yang merupakan 100%

perusahaan Penanaman Modal Asing (PMA).

LG Group tidak hanya memiliki PT. LG Electronics Indonesia saja di

Indonesia. LG Group sebagai perusahaan PMA juga memiliki beberapa

perusahaan yag masing-masing berdiri sendri, yaitu:

1. PT. LG Electronics Display Device Indonesia

2. PT. LG Innotek

Selain mengembangkan usaha di bidang home appliance, LG Group di

Indonesia juga mengembangkan usaha di bidang lain dan memiliki beberapa

perusahaan sebagai berikut:

1. LG Insurance Indonesia

2. Sinar LG

3. LG E&C

4. LG International Corp.

2.1.1 Slogan dan Logo Perusahaan

Slogan “Life’s Good” merupakan sebuah ekspresi yang mencerminkan

produk-10

produk yang dirancang dengan bakat dan dibangun dengan keahlian. “Life’s

Good” menyatakan inti atau “sikap” LG yang mendunia, dan juga menyatakan

tekad LG untuk menyediakan solusi bagi kehidupan yang baik dengan

mengembangkan produk terus-menerus secara inovatif. “Life’s Good” merupakan

sebuah brand yang berjanji untuk menyampaikan pendirian perusahaan dalam

membuat hidup konsumennya menjadi baik.

Tanda “Life’s Good” LG Electronics terdiri dari Logo LG dan huruf LG

dan juga slogan Life’s Good. Tujuan penggunaan tanda ini membantu

menjelaskan identitas dan menghubungkan setiap divisi dan produk LG

Electronics di seluruh dunia.

Gambar 2.1 Slogan dan Logo LG Electronics

2.1.2 Visi dan Misi Perusahaan 2.1.2.1 Visi LG Electronics Indonesia 1. No. 1 Electronics Company in Indonesia

2. Global No.1 Production Base

Visi LG Elektronik tersebut di atas merupakan visi strategik karena di

dalam visi tersebut terkandung strategik perusahaan LG Elektronik untuk menjadi

dalam visi tersebut terdapat stategi untuk menjadi leader inovasi elektronik dan

telekomunikasi.

2.1.2.2 Misi LG Electronics Indonesia 1. Pertumbuhan cepat

Pertumbuhan cepat adalah hasil dari strategi yang dirancang untuk

memperluas dan menghasilan dengan cepat, meningkatkan pertumbuhan dari segi

nilai moneter, bukan kuantitas.

2. Inovasi cepat

Kemajuan yang pesat melibatkan inovasi sangat tinggi tujuan dan

mengamankan keunggulan kompetitif, membidik target 30% lebih dari apa yang

dapat dicapai pesaing kita. Fast inovasi juga berarti 30% lebih banyak penjualan

dan peningkatan pangsa pasar kami, pengembangan produk baru dan pembukaan

produk tersebut 30% lebih cepat, mengembangkan teknologi dan membangun

nilai perusahaan tiga tahun ke depan dari pesaing kita.

3. Produk Kepemimpinan

Kepemimpinan produk mengacu pada kemampuan untuk mengembangkan

kreativitas, produk-produk berkualitas dengan menggunakan teknologi baru

khusus.

4. Pasar Kepemimpinan

Kepemimpinan pasar mengacu pada kemampuan untuk mencapai "LG

12

5. Orang Kepemimpinan

Orang kepemimpinan mengacu kepada orang-orang berbakat, yang tampil

sangat baik dan melaksanakan inovasi.

6. 'Kami' bukan 'aku'

Kami mengejar budaya perusahaan yang mendorong semua karyawan

untuk bekerjasama dan membentuk tim yang kuat.

7. Fun Kerja

Kami menciptakan suatu tempat kerja di mana kreativitas individu dan

kebebasan bekerja dihormati dan dibuat menyenangkan.

Misi ini jelas mendukung langkah-langkah untuk mewujudkan visi LG

dengan mengembangkan ide-ide kreatif SDM yang dimiliki oleh LG sehingga

dengan memiliki SDM yang berkualitas dan kreatif akan membuahkan ide-ide

kreatif untuk inovasi produk dan memajukan perusahaan dengan inovasinya

sehingga bisa mewujudkan cita-citanya untuk menjadi salah satu dari tiga

perusahaan terbesar di Indonesia dalam bidang elektronik dan telekomunikasi.

2.1.3 Lokasi LG Electronics Indonesia

PT. LG Electronics Indonesia mempunyai 2 Factory dan 1 Marketing

Office. Factory 1 terletak di Block G, MM2001 Industrial Town Cikarang Barat,

Bekasi. Factory 1 ini memproduksi produk media dan display. Factory 2 terletak

di Jalan Tabri No.1 Cirarab, Legok, Tanggerang. Factory ini memproduksi

kulkas. Marketing Office berlokasi di Gandaria 8 Office Tower Lt. 29BC & 31

saat ini LGEIN memiliki 33 branch office, 34 sales office, 29 direct service center

dan 46 service station, suc point, dan LG Mobile Service Center yang tersebar di

seluruh Indonesia.

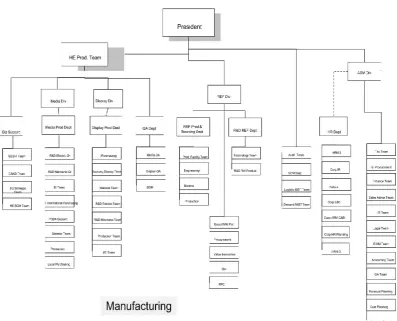

2.2 Struktur Organisasi Perusahaan

2.2.1 Struktur Organisasi PT LG Electronics Indonesia

Berdasarkan keputusan pemegang saham yang tertuang dalam akta notaris

Diah Guntari Listiningsih Soemarwoto, SH yang telah di amandemen dalam akta

no.6 tertanggal 6 Agustus 2008 komposisi Dewan Komisaris dan Dewan Direktur

sebagai berikut:

Dewan Komisaris:

Presiden Komisaris : Mr. Hee Won Kwon

Komisaris : Mr. Moon Jin Goo

Dewan Direktur:

Presiden Direktur : Mr. Kim Weon Dae

14

Gambar 2.2 Struktur organisasi LG Electronics

Sumber: LG Electronics Indonesia

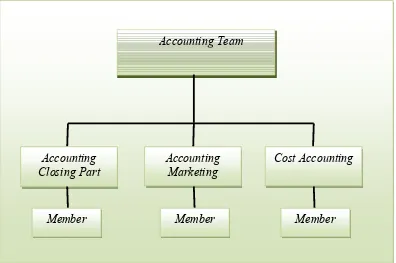

2.2.2 Struktur Organisasi Accounting Team PT LG Electronics Indonesia

Accounting Team terdiri dari 3 bagian, yaitu:

1. Accounting Closing Part

2. Accounting Marketing

Gambar 2.3 Struktur Organisasi Accounting Team PT. LG Electronics Indonesia

Accounting Closing Part mempunyai tugas dan fungsi secara menyeluruh

terhadap seluruh transaksi yang terjadi dalam perusahaan seperti pembelian,

penjualan, piutang / hutang dagang, persediaan dan lain-lain, dalam hal kaitannya

seluruh transaksi tersebut di monitoring hingga menjadi suatu prodak laporan

keuangan berupa laporan laba rugi dan neraca.

Accounting Marketing mempunyai tugas untuk menjaga budget controller

untuk advertising yang promotion activity, menjaga ketepatan pemakaian biaya

promosi, menjaga seberapa efektifnya biaya pemasaran dan payment approval for

vendor/supplier.

Accounting Team

Accounting

Closing Part Accounting Marketing Cost Accounting

16

Cost Accounting bertugas untuk menganalisa, memperhitungkan dan

melaporkan status biaya-biaya yang ditimbulkan dari mulai bahan baku sampai

berbentuk barang jadi ke CFO (Direktur Keuangan) setiap bulannya.

2.3 Uraian Tugas PT LG Electronics Indonesia

Adapun uraian tugas dan tanggung jawab dari masing-masing departemen dalam

struktur organisasi adalah:

1. Dewan Komisaris

a. Merupakan pihak yang bertanggung jawab memberikan pengarahan.

kepada Presiden Direktur dan mengawasi pelaksanaan kebijaksanaan

perusahaan.

b. Menilai dan memberikan keputusan atas usulan program-program

ekspansi dan investasi dalam jumlah tertentu yang diajukan oleh Presiden

Direktur.

c. Menilai dan memberikan persetujuan atas kebijaksanaan pokok yang

diusulkan oleh Presiden Direktur.

d. Menilai dan memberikan persetujuan atas kebijaksanaan pokok dalam

meminjam dan memberikan pinjaman kepada pihak ketiga.

e. Memberikan persetujuan atas penjualan atau pelepasan hak atas aktiva

tetap yang dimiliki perusahaan.

2. Presiden Direktur

a. Menjalankan tugas kegiatan usaha sehari-hari berdasarkan atas

kebijaksanaan umum yang telah ditetapkan oleh Dewan Komisaris.

b. Merumuskan tujuan yang hendak dicapai perusahaan baik untuk

jangka pendek maupun untuk jangka panjang dan strategi perusahaan

dalam mencapai tujuan perusahaan.

c. Berdasarkan tujuan dan strategi perusahaan yang telah disetujui oleh

Dewan Komisaris, Presiden Direktur merumuskan kebijaksanaan

pokok dan ketentuan lainnya yang dibutuhkan dalam memberikan

pengarahan kepada setiap fungsi dalam perusahaan untuk dapat

melaksanakan kegiatan usaha PT. LG Electronics Indonesia.

d. Menetukan sasaran dan memberikan pengarahan atas bagian operasi

dan bagian administrasi keuangan berdasarkan kebijaksanaan pokok

dan ketentuan-ketentuan yang telah disetujui Dewan Komisaris.

e. Melakukan pengawasan atas semua kegiatan departemen operasi dan

departemen administrasi keuangan melalui laporan berkala.

f. Menyusun rencana kerja dan rencana anggaran belanja perusahaan

untuk setiap tahun bukunya.

3. Keuangan dan Akuntansi

a. Bertanggung jawab atas perencanaan, pengaturan dan pengawasan

terhadap seluruh kegiatan yang menyangkut bidang keuangan dan

18

efisien, laporan keuangan dan manajemen serta mengawasi keuangan,

ketertiban pembukuan dan pancatatan transaksi-transaksi perusahaan.

b. Menyusun dan mengusulkan kepada Presiden Direktur mengenai

kebijaksanaan-kebijaksanaan, prosedur dan program kerja di bidang

keuangan dan akuntansi serta mengatur dan mengawasi

pelaksanaannya.

c. Mengembangkan dan memelihara system pengelolaan keuangan,

system akuntansi umum dan akuntansi biaya yang up to date untuk

kelancaran operasi perusahaan.

d. Mengatur dan menyediakan dari penggunaan dana sesuai dengan

kebutuhan perusahaan.

e. Mengawasi penerimaan dan pengeluaran keuangan

f. Memeriksa kebenaran dan kelengkapan pencatatan seluruh harta,

hutang dan transaksi-transaksi perusahaan.

g. Memeriksa anggaran perusahaan dan mengadakan pengawasan

terhadap realisasi anggaran yang sedang berjalan.

h. Menghitung, membayar dan melapor pajak atas transaksi yang terjadi

di perusahaan.

i. Membayar pajak sesuai dengan ketentuan dan undang-undang

perpajakan

j. Memotong/memungut pajak atas transaksi-transaksi yang terjadi.

k. Membuat bukti pemotongan kepada pemasok

4. Informasi dan Teknologi

a. Menyiapkan program dan menyajikan data yang diminta oleh setiap

departemen, untuk memudahkan pekerjaan setiap bagian dan penyajian

data yang terbaru.

b. Membuat program untuk memudahkan pekerjaan tiap departemen

dalam menghasilkan laporan.

c. Menyiapkan data yang dibutuhkan oleh departemen-departemen lain.

d. Melakukan pemeliharaan terhadap computer-komputer yang

digunakan dalam operasional sehari-hari

e. Melakukan pemeliharaan terhadap data-data perusahaan.

f. Menjaga kerahasiaan system dan prosedur perusahaan serta kebijakan

yang ditetapkan perusahaan.

g. Memberikan pengarahan kepada karyawan tentang penggunaan

program-program computer.

h. Mengevaluasi system yang digunakan agar dapat mengikuti

perkembangan kemajuan teknologi

2.4 Kegiatan PT LG Electronics Indonesia

LG Electronic Indonesia terus fokus untuk membidik pasar di segmen

high-end dengan menggelontorkan produk-produk mewah atau pada khususnya

20

Tujuan LG adalah mengembangkan teknologi yang inovatif dan proses

efisien yang menciptakan pasar baru, memperkaya hidup semua orang, dan terus

menjadikan LG sebagai pemimpin digital yang terpercaya.

2.4.1 Corporate Social Responsibility LG Electronics Indonesia

Selama ini komitmen LG dalam memberikan produk dan layanan terbaik

untuk konsumennya telah diakui. LG menjadi perusahaan elektronik terkemuka

yang mendominasi pasar tanah air. Capaian apresiasi seperti GFK Award 2010,

Indonesia Customer Satisfaction Award 2010, Top Brand 2010 dan Indonesia Best

Brand Award 2010 menjadi bukti atas kepercayaan dan kepuasaan masyarakat

Indonesia dalam menggunakan produk dari LG.

Seiring berbagai capaian gemilang pada bisnis utama, LG tidak

meminggirkan kepedulian pada lingkungan dan ranah sosial secara umum. LG

juga berinovasi dalam kontribusinya memberikan solusi atas berbagai

permasalahan yang berkaitan dengan peningkatan kualitas hidup masyarakat dan

lingkungan Indonesia.

Mengusung tema LG Loves Indonesia, beberapa program Corporate

Social Responsibility telah digelar, yakni : LG Loves Children, LG Loves and

Cares, LG Loves School, dan LG Loves Green.

Dalam perkembangannya masing-masing program memiliki sub program

pelaksanaannya, masyarakat luas bisa turut berpartisipasi dalam aksi kepedulian

dan berbagi ini dengan cara yang mudah bahkan menyenangkan.

1. LG Loves And Cares

Program ini merupakan perwujudan semangat kemanusiaan

individu-individu LG sekaligus pengejawantahan misi sosial yang menjadi salah satu

budaya perusahaan. Bermula dari kegiatan kemanusiaan yang dilakukan di sekitar

lingkungan pabrik, LG Loves and Cares telah memperluas jangkauan aksinya

untuk para korban bencana alam di Indonesia, seperti bencana Situ Gintung,

gempa Tasikmalaya dan letusan Gunung Merapi.

Tak hanya mendonasikan bahan makanan dan pakaian, LG Loves and

Cares juga menyediakan fasilitas cuci baju dan servis gratis di posko terdekat.

Bagi para korban yang mengalami luka-luka ringan, LG melibatkan tenaga medis

yang berkompeten untuk layanan pengobatan cuma cuma.

Selain membantu korban bencana alam, LG Loves and Cares juga kerap

menggelar kegiatan santunan guna membantu masyarakat kurang beruntung.

Seluruh pendanannya digalang dari karyawan LG. LG Love and Cares akan terus

berupaya hadir pada setiap kejadian atau bencana yang memerlukan uluran

kemanusiaan.

2. LG Loves Children

Anak-anak adalah generasi masa depan. Mendukung potensi anak adalah

22

semua anak beruntung. Sebagian anak tidak cukup memiliki kesempatan dan

peluang untuk mengembangkan potensinya, bahkan sebagian tidak memperoleh

hak-haknya yang mendasar seperti kesehatan dan pendidikan dini.

Melalui LG Love Children ini, LG membantu anak-anak yang tidak

beruntung agar mendapatkan peluang yang sama untuk berkembang. Dalam hal

pemenuhan hak mendasar, program ini untuk membantu sebagian anak itu agar

mendapatkan layanan kesehatan seperti imunisasi dan periksa kesehatan secara

cuma-cuma. Upaya ini juga dilakukan dengan melibatkan mitra, seperti dengan

Yayasan Sayap Ibu melalu penandatangan kerjasama pada perayaan ulang tahun

LG ke-20 pada November 2010

3. LG Loves Green

Perhatian dan kepedulian pada lingkungan menjadi keniscayaan di era

pemanasan global dewasa ini. Jika tak ada kepedulian itu, kerusakan lingkungan

pun tinggal menunggu waktu. Padahal, seperti sering dipesankan, lingkungan

bukan warisan untuk anak cucu, melainkan titipan dari mereka. Kepedulian

lingkungan pun menjadi tanggung jawab semua pihak.

Tidak sekedar mengikuti tren saja jika LG pun turut bergerak dalam

aksi-aksi kepedulian lingkungan. Untuk itu, LG meluncurkan program LG Loves

Indonesia. Salah satu kegiatannya, secara konsisten dan berkelanjutan, LG

melakukan kegiatan tanam pohon terutama di daerah-daerah sekitar kawasan

4. LG Loves School

LG berkomitmen turut mendukung pendidikan anak-anak Indonesia guna

mencetak masyarakat yang lebih berkualitas ke depannya. Melalui LG Loves

School, komitmen itu diwujudkan dengan pemberian bantuan fasilitas pendidikan

ke sekolah-sekolah di berbagai daerah di Indonesia.

Memulai kegiatan pertamanya pada 2007, sejauh ini LG Loves School

tercatat sudah memberikan dukungan fasilitas pendidikan ke 20 sekolah. Angka

ini tentu akan bertambah seiring tekad peningkatan dukungan guna membantu

generasi muda mendapatkan pendidikan lebih baik.

Pada program LG Loves School ke-19 di Palembang, Sumatera Selatan,

misalnya, dukungan yang diberikan berupa penyediaan laboratorium komputer, 10

unit LCD Network Monitor, 2 unit AC, 1 unit LCD TV 42†, meja, kursi dan

pengecatan ruang komputer bagi siswa sekolah.

Penyerahan bantuan itu langsung dilakukan President Director Mr.Kim

Weon Dae kepada Kepala SMKN 2 Palembang Hermawati yang turut disaksikan

Kepala Dinas Pendidikan & Olahraga Reza Fahlevi, HR General Manager Chairul

Hamdani, serta perwakilan dari SPSI Edy Junaedi dan Ketua SEKAR Boma

24

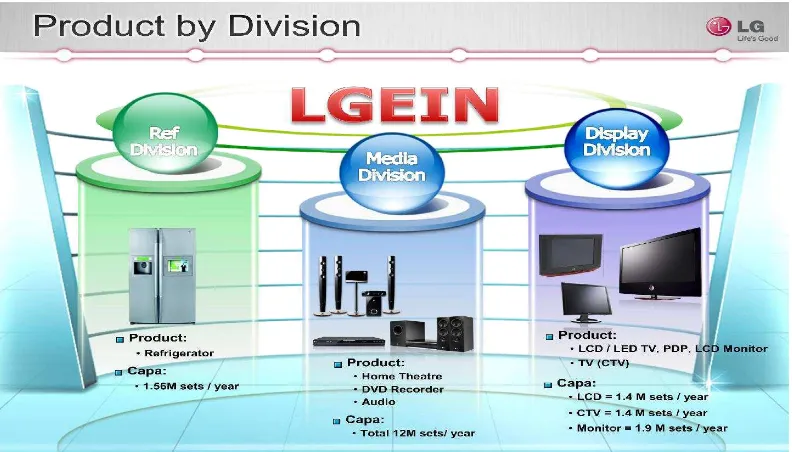

2.4.2 Produk LG Electronics Indonesia

LG Electronics Indonesia terdiri atas tiga divisi, yaitu Divisi Media, Divisi

Display, dan Divisi Refrigerator. Produk-produk Media mencakup produk Home

Theatre, DVD Recorder, dan Audio. Produk Display mencakup LCD / LED TV,

PDP, LCD Monitor dan TV (CTV). Sedangkan Divisi Refrigerator memproduksi

kulkas.

25 3.1 Bidang Pelaksanaan Kerja Praktek

Sebagaimana telah disebutkan sebelumnya bahwa penulis melaksanakan

kerja praktek di PT. LG Electronics Indonesia, penulis ditempatkan di Accounting

Team pada bagian Accounting Closing Part. Pelaksanaan kerja praktek

dimaksudkan untuk mengetahui bagaimana prosedur Transfer Asset dengan

menggunakan sistem. Selama melaksanakan kerja praktek penulis mendapatkan

pengarahan dan penjelasan mengenai tata tertib yang telah diterapkan dan

penjelasan mengenai tugas-tugas yang akan dilaksanakan. Dalam membuat

laporan ini, penulis lebih menekankan kepada Pelaksanaan kerja praktek

dimaksudkan untuk mengetahui tinjauan terhadap kegiatan Transfer Asset di PT.

LG Electronics Indonesia.

3.1.1 Pengertian Prosedur

Suatu kegiatan membutuhkan cara atau prosedur untuk mencapai tujuan

kegiatan tersebut dan sesuai dengan apa yang direncanakan. Prosedur arti

umumnya dikenal suatu sistem atau tata cara dalam suatu kegiatan. Berikut

26

Menurut M.Nafarin (2009: 9) menjelaskan bahwa Prosedur (Procedure)

adalah:

“urut-urutan seri tugas yang saling berkaitan dan dibentuk guna menjamin

pelaksanaan kerja yang seragam.”

Menurut Azhar Susanto (2008:264) menjelaskan bahwa Prosedur adalah:

“rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang

dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi

agar segala sesuatu dapat dilakukan secara seragam”.

Berdasarkan pendapat dari beberapa ahli mengenai prosedur, maka penulis

mengambil kesimpulan bahwa prosedur adalah suatu urutan langkah-langkah

pemrosesan data atau urutan kegiatan yang melibatkan beberapa orang dalam satu

departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam

terhadap suatu transaksi perusahaan yang terjadi berulang-ulang.

3.1.2 Pengertian Sistem

Pengertian sistem menurut Andri Kristanto (2008 : 1) adalah:

“Sistem merupakan jaringan kerja dari prosedur – prosedur yang saling

berhubungan, berkumpul bersama – sama untuk melakukan suatu kegiatan

atau menyelesaikan suatu sasaran tertentu”.

Sedangkan menurut Sutarman, (2009:5) sistem adalah:

“kumpulan elemen yang saling berhubungan dan berinteraksi dalam suatu

Dari pengertian-pengertian diatas dapat disimpulkan bahwa sistem adalah

kumpulan dari rangkaian komponen-komponen yang saling berhubungan dan

saling berkerja sebagai satu kesatuan organik untuk mencapai suatu tujuan yang

dapat mempengaruhi sebagian yang akan mempengaruhi keseluruhan.

3.1.3 Aktiva (Asset)

3.1.3.1 Pengertian Aktiva Tetap (Fixed Asset)

Menurut Slamet Sugiri (2009:137) Asset tetap adalah:

“asset berwujud yang dimiliki untuk digunakan dalam produksi atau

penydiaan barang atau jasa, untuk direntalkan pada pihak lain, atau untuk

tujuan administratif dan untuk digunakan selama lebih dari satu periode”.

Menurut Firdaus dalam buku Ikhtisar Lengkap Pengantar Akuntansi

(2010:177) “aktiva tetap adalah:

“asset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material”.

Menurut Giri dalam buku Akuntansi Keuangan Menengah 1 (2012:217)

aktiva tetap adalah asset yang memiliki karakteristik sebagai berikut:

1. Memiliki wujud fisik

2. Diperoleh untuk digunakan dalam kegiatan usaha perusahaan, dan tidak

dimaksudkan untuk dijual

3. Memberikan manfaat ekonomi untuk periode jangka panjang, dan merupakan

28

Menurut Sugiri dalam buku Akuntansi Pengantar 2 (2009:137) aktiva tetap

adalah:

“asset berwujud yang tujuan pemilikannya adalah untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan diharapkan untuk digunakan selama lebih dari satu periode”.

Dari beberapa pengertian diatas dapat disimpulkan bahwa aktiva tetap

adalah Aktiva tetap adalah aktiva berwujud yang digunakan dalam perusahaan

yang sifatnya permanen atau relatif tetap.

3.1.3.2 Jenis Aktiva Tetap

Aktiva tetap berwujud yang dimiliki oleh suatu perusahaan bisa berupa

tanah, bangunan, mesin dan alat-alat pabrik, meubel dan alat-alat kantor,

kendaraan dan alat-alat kantor dan sebagainya.

Ditinjau dari umurnya aktiva tetap dibedakan menjadi tiga golongan,

yaitu:

1. Aktiva tetap yang umur atau masa kegunaannya tidak terbatas. Termasuk

dalam kelompok aktiva ini ialah; tanah yang dipakai sebagai tempat

kedudukan bangunan pabrik dan bangunan kantor, tanah untuk pertanian

dan lain-lain yang semacamnya. Terhadap aktiva tetap yang mempunyai

masa kegunaan yang tidak terbatas tidak dilakukan penyusutan atas harga

perolehannya, karena manfaatnya tidak akan berkurang di dalam

2. Aktiva tetap yang umur atau masa kegunaannya terbatas, dan dapat

digantidengan aktiva sejenis apabila masa kegunaanya telah berakhir.

Termasuk dalam kelompok aktiva ini antara lain : bangunan, mesin dan

alat-alat pabrik, meubel dan alat-alat kantor, kendaraan dan alat-alat

transport dan lain sebagainya. Karena manfaat yang diberikan di dalam

menjalankan fungsinya semakin berkurang atau terbatas jangka waktunya,

maka harga perolehan aktiva ini harus disusut selama masa kegunaannya.

3. Aktiva tetap yang umur atau masa kegunaannya terbatas, dan tidak dapat

diganti dengan aktiva sejenis apabila masa kegunaanya telah habis.

Termasuk dalam kelompok ini: misalnya sumber-sumber alam seperti

tambang, hutan dan lain sebagainya atau biasa disebut aktiva sumber alam.

Sumber alam akan semakin habis melalui kegiatan eksploitasi sumber

tersebut, oleh sebab itu harga perolehan aktiva sumber alam harus

dialokasikan kepada periode-periode di mana sumber-sumber itu

memberikan hasilnya.

Ditinjau dari mobilitasnya, aktiva tetap dibedakan menjadi dua golongan,

yaitu:

1. Aktiva tetap berwujud bergerak, yaitu aktiva tetap berwujud yang dapat dengan

mudah berpindah atau dipindahkan. Misalnya kendaraan, perlengkapan dan

sebagainya,

30

Ditinjau dari undang-undang perpajakan, aktiva tetap dibedakan menjadi

empat golongan, yaitu:

1. Golongan I, yaitu aktiva tetap selain bangunan yang mempunyai umur

ekonomis sampai 4 tahun, misalnya: peralatan, mebel, kendaraan, dan truk

ringan

2. Golongan II, yaitu aktiva tetap selain bangunan yang mempunyai umur

ekonomis diatas 4 tahun, misalnya: mebel dan peralatan yang terbuat dari

logam, truk berat, mobil tangki, dan lain-lain.

3. Golongan III, yaitu aktiva tetap selain bangunan yang mempunyai umur

ekonomis antara 8 sampai 20 tahun, misalnya: mesin-mesin yang menghasilkan

peralatan, mesin produksi, dan lain-lain.

4. Golongan IV, yaitu aktiva tetap berwujud yang berupa tanah dan bangunan.

3.1.3.3 Metode Penyusutan

Menurut Sugiri (2009 : 158) penyusutan adalah:

“alokasi sistematis jumlah yang dapat disusutkan dari suatu asset selama

umur manfaatnya”.

Menurut SAK dalam buku Akuntansi Keuangan Ely Suhayati dan Sri

Dewi Anggadini 2009 penyusutan adalah:

“alokasi sistematik jumlah yang disusutkan setiap periode dari suatu aktiva

tetap sepanjang masa manfaat”.

Penyusutan adalah proses pengalokasian harga perolehan, bukan proses

dilakukan perbandingan yang tepat antara pendapatan dengan biaya. Perubahan

harga aktiva tetap yang terjadi di pasar, tidak perlu dicatat dalam pembukuan

perusahaan karena aktiva tetap dimiliki perusahaan untuk digunakan, bukan untuk

di jual kembali. Oleh karena itu nilai buku aktiva (harga perolehan dikurangi

akumulasi depresiasi), biasanya sangat berbeda dengan harga pasar aktiva yang

bersangkutan.

Selama masa pemakaian, kemampuan suatu aktiva untuk menghasilkan

pendapatan dan jasa biasanya semakin menurun baik secara fisik maupun

fungsinya. Penurunan karena faktor fisik terjadi karena pemakaian dan keausan,

sehingga secara fisik aktiva tetap terlihat menurun. Penurunan dari segi fungsi

adalah karena aktiva menjadi tidak memadai dan ketinggalan jaman. Suatu aktiva

dikatakan tidak lagi memadai, jika aktiva tersebut tidak dapat memenuhi

kebutuhan saat ini dan di masa datang.

Pengakuan atas depresiasi aktiva tetap tidak berakibat adanya pengumpulan

kas untuk mengganti aktiva lama dengan aktiva yang baru. Saldo rekening

akumulasi depresiasi menggambarkan jumlah depresiasi yang dibebankan sebagai

biaya, bukan menggambarkan dana yang telah dihimpun.

Ada tiga faktor yang perlu dipertimbangkan dalam menentukan besarnya

biaya depresiasi setiap periode antara lain:

1. Harga Perolehan (Cost)

yaitu uang yang dikeluarkan atau hutang yang timbul dan biaya-biaya yang

terjadi dalam pemerolehan suatu aktiva dan menempatkannya agar dapat

32

2. Nilai Sisa (Residu)

Nilai sisa suatu aktiva yang didepresiasi adalah jumlah yang diterima bila

aktiva tersebut sudah tidak dapat digunakan lagi, dikurangi dengan biaya-biaya

yang terjadi pada saat menjual atau menukarnya.

3. Taksiran Umur

Taksiran umur kegunaan aktif dipengaruhi oleh cara-cara pemeliharaan dan

kebijaksanaan-kebijaksanaan yang dianut dalam reparasi. Taksiran umur ini

biasanya dinyatakan dalam satuan periode waktu, satuan hasil produksi atau

satuan jam kerjanya.

Ada beberapa cara untuk menghitung penyusutan, yaitu:

1. Metode Garis Lurus

2. Metode Saldo Menurun

3. Metode Jumlah Angka Tahun

4. Metode Unit Produksi

Setiap metode tersebut digunakan sesuai dengan prinsip akuntansi yang

berterima umum, dan manajemen dapat memilih salah satu dari metode yang

dianggap paling sesuai. Apabila suatu metode tertentu telah dipilih, maka metode

tersebut harus diterapkan secara konsisten sepanjang masa aktiva yang

bersangkutan, sehingga laporan keuangan dari periode ke periode dapat

diperbandingkan. Apabila dalam satu periode dimana metode penyusutan

berubah, pengaruh perubahan harus dikuantifikasikan dan alasan perubahan harus

diungkapkan. Namun perusahaan tidak harus hanya menggunakan satu metode

menggunakan metode garis lurus untuk salah satu kelompok aktiva tetap dan

metode saldo menurun untuk kelompok aktiva yang lain.

1. Metode Garis Lurus

Metode ini merupakan metode perhitungan yang paling sederhana dan

banyak digunakan oleh organisasi perusahaan. Cara ini memberikan beban

depresiasi yang konstan pada setiap periode akuntansi selama masa manfaat dari

aktiva tetap yang bersangkutan.

2. Metode Saldo Menurun Ganda

Pada metode ini, biaya depresiasi dari tahun ke tahun semakin menurun.

Hal ini terjadi karena perhitungan biaya depresiasi periodik didasarkan pada nilai

buku (harga perolehan dikurangi dengan akumulasi depresiasi) aktiva yang

semakin menurun dari tahun ke tahun. Metode ini merupakan metode depresiasi

yang dihitung dengan mengalihkan nilai buku aktiva pada awal periode dengan

dua kali tarif garis lurus. Nilai buku pada awal tahun pertama adalah sama dengan

harga perolehan aktiva, sedangkan pada tahun-tahun berikutnya, nilai buku adalah

selisih antara harga perolehan dengan akumulasi depresiasi pada awal tahun.

Berbeda dengan metode lainnya, pada metode ini nilai residu tidak

diperhitungkan. Akan tetapi, nilai residu akan menjadi batas jumlah depresiasi

yang akan dilakukan. Depresiasi akan berakhir apabila nilai buku telah mencapai

jumlah yang sama dengan atau mendekati taksiran nilai residu.

3. Metode Jumlah Angka Tahun

Metode jumlah angka tahun akan menghasilkan biaya depresiasi yang

34

karena itu, metode ini juga termasuk dalam metode depresiasi yang dipercepat.

Metode ini disebut jumlah angka-angka tahun karena tarif depresiasinya

didasarkan pada suatu pecahan yang:

· Pembilangnya adalah tahun-tahun pemakaian aktiva yang masih tersisa

sejak awal tahun ini

· Penyebutnya adalah jumlah tahun-tahun sejak tahun pertama hingga tahun

pemakaian akhir

4. Metode Satuan Kegiatan/Hasil/Jam kerja

Dalam metode suatu hasil, masa pemakaian aktiva yang dinyatakan

dengan jangka waktu, melainkan dengan jumlah satuan (unit) yang dapat

dihasilkan oleh aktiva yang bersangkutan. Metode ini cocok digunakan untuk

depresiasi mesin pabrik, karena hasil suatu mesin dapat diukur satuannya. Metode

ini dapat juga didasarkan pada jam kerja mesin atau jam kerja operator yang

menangani mesin. Metode ini dapat digunakan juga untuk peralatan angkutan

(diukur dengan jarak yang ditempuh) atau peralatan kantor tertentu (diukur

dengan jam pemakaian). Namun demikian metode ini tidak tepat digunakan pada

gedung atau mebel, karena untuk aktiva semacam ini depresiasi lebih merupakan

fungsi waktu (bukan kegiatan), dan satuan hasilnya sukar untuk diukur. Oleh

karena itu dalam metode ini yang perlu ditaksir adalah jumlah satuan hasil yang

diperkirakan dapat dihasilkan oleh aktiva. Taksiran satuan hasil ini dipakai untuk

membagi harga perolehan depresiasi, sehingga dapat ditentukan depresiasi per

satuan hasil sesungguhnya pada satru tahun, sehingga dapat diterapkan depresiasi

untuk tahun yang bersangkutan.

3.2 Teknis Pelaksanaan Kerja Praktek

Kegiatan–kegiatan yang dilakukan selama melaksanakan Kerja Praktek di

PT. LG Electronics Indonesia adalah membantu kegiatan dari karyawan. Adapun

kegiatan rutin yang dilakukan selama mengikuti Kerja Praktek adalah sebagai

berikut:

Minggu Pertama

1. Perkenalan lingkungan dan Pembimbing pada PT. LG Electronics

Indonesia.

2. Pengarahan untuk kegiatan atau pekerjaan yang akan dilakukan selama

kerja praktek pada PT. LG Electronics Indonesia.

3. Menyesuaikan evidence

Evidence adalah bukti-bukti pendukung transaksi seperti kwitansi, invoice,

faktur pajak, purchase order, delivery order, dan agreement.

Kegiatan yang dilakukan yaitu:

a. Menyesuaikan tanggal, no invoice, dan amount yang ada pada bukti

36

Minggu Kedua

1. Menyesuaikan evidence

2. Melihat proses kegiatan Transfer Asset dengan menggunakan sistem

GERP yang dilakukan oleh Bapak Saihuri Yanto bagian Accounting

Closing Part

Minggu Ketiga

1. Menyesuaikan evidence

2. Melihat proses kegiatan Transfer Asset dengan menggunakan sistem

GERP yang dilakukan oleh Bapak Saihuri Yanto bagian Accounting

Closing Part

Minggu Keempat

1. Menyesuaikan evidence

2. Mulai mengambil data – data dan mewawancarai pembimbing dan

pegawai lainnya untuk menyusun laporan

3.3 Pembahasan Hasil Kerja Praktek

3.3.1 Prosedur Transfer Asset PT. LG Electronics Indonesia

3.3.1.1 Fixed Asset PT. LG Electronics Indonesia

Yang dapat dimasukkan ke dalam Fixed Asset (Asset Tetap) menurut PT. LG

Electronics Indonesia adalah :

1. Asset yang tidak dapat diperjual belikan dan Asset tersebut hanya untuk

operasional perusahaan.

3. Asset yang mempunyai masa waktu pakai diatas 1 tahun

4. Asset yang mempunyai bentuk dan wujud

5. Asset yang mempunyai nilai pasar setelah masa waktunya berakhir

PT. LG Electronics Indonesia menggunakan metode garis lurus untuk menghitung

beban penyusutannya.

Dalam Fixed Asset Finance PT. LG Electronics Indonesia dibedakan atas 3

penanggung jawab, yaitu:

1. Corporate user : bertanggung jawab terhadap Asset LGEIN

2. AU (Accounting Unit) : bertanggung jawab terhadap Asset Division

3. Departement User : bertanggung jawab terhadap Asset Departement

Module yang ada disetiap penanggung jawab adalah Inspection, Adjustment, dan

Inquiry.

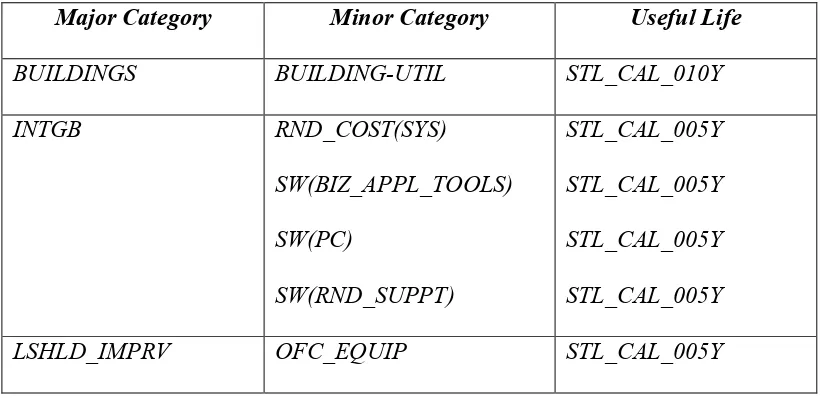

Tabel 3.1

Kategori Asset PT. LG Electronics Indonesia

Major Category Minor Category Useful Life

BUILDINGS BUILDING-UTIL STL_CAL_010Y

INTGB RND_COST(SYS)

Catatan :

a. Major Category : Kategori Induk

b. Minor Category : Sub Kategori

c. Useful Life : Masa Kegunaan

Contoh : 005Y = masa kegunaan 5 tahun

Tabel 3.2

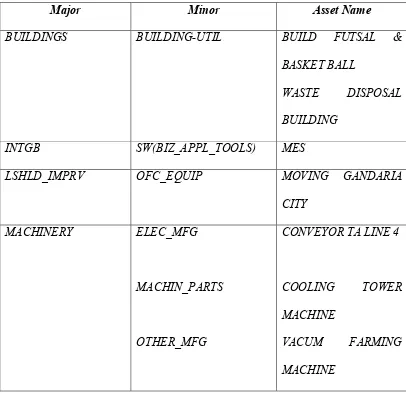

Macam-macam Asset PT. LG Electronics Indonesia

Major Minor Asset Name

BUILDINGS BUILDING-UTIL BUILD FUTSAL &

BASKET BALL

WASTE DISPOSAL

BUILDING

INTGB SW(BIZ_APPL_TOOLS) MES

LSHLD_IMPRV OFC_EQUIP MOVING GANDARIA

CITY

MACHINERY ELEC_MFG

MACHIN_PARTS

OTHER_MFG

CONVEYOR TA LINE 4

COOLING TOWER

MACHINE

VACUM FARMING

40

VHCL-DELIV DELIVERY TROLLEY

TROLLEY D/COIL

VEHICLES

TROLLY D/COIL

RACK

LCD MODULE CART

MOTOR

MOBIL

SEPEDA

3.3.1.2 Transfer Asset PT. LG Electronics Indonesia

Transfer Asset adalah suatu proses yang dilakukan untuk memindahkan

asset dari departemen ke departemen yang lain atau dari satu divisi ke divisi yang

lain.

Tujuan dilakukannya transfer asset adalah untuk memperbaiki pencatatan

asset, baik secara aktual maupun yang ada di dalam system.

Transfer Asset dilakukan karena :

1. Pada saat pembelian menggunakan budget Head Office (HO)

2. Adanya proses pemindahan asset actual, tetapi di dalam system belum di

proses

3. Asset already distributed to user

4. Asset already return to IT GAP

Untuk menjalankan proses transfer asset di gunakan module FA (financial asset)

yang merupakan bagian dari sistem GERP.

42

1. Module EPS

digunakan untuk menginput data apabila terjadi pembelian Asset baru.

2. Module FA

module ini terbagi atas beberapa sub, yaitu:

a. Transfer Asset

b. Discard Asset

Untuk penghapusan Asset di dalam sistem

c. Change Status Asset

Untuk merubah status Asset di dalam sistem. Status asset terbagi

menjadi 3, yaitu:

1. Normal : asset masih dalam keadaan bagus, baik dan masih

bisa dugunakan

2. Idle : asset masih ada tetapi sudah tidak digunakan lagi

3. Disuse : asset sudah tidak bisa digunakan lagi

d. Disposal Asset

Untuk penghapusan asset dengan cara melakukan penjualan

e. Asset Work Bench

Merupakan Menu yang digunakan untuk memperbaiki data asset

f. Asset Search

P

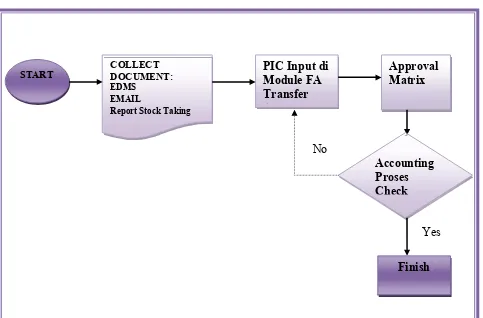

No

Yes

Gambar 3.1

Prosedur Sistem Transfer Asset

Approval Matrix PIC Input di

Module FA Transfer Asset COLLECT

DOCUMENT: EDMS

Report Stock Taking START

Accounting Proses Check

44

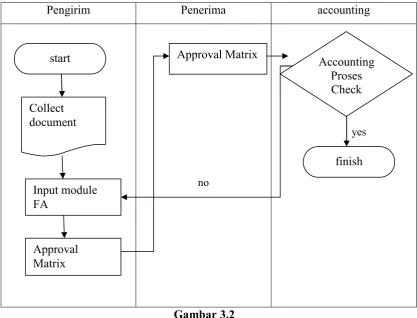

Pengirim Penerima accounting

no

Flowchart Prosedur Sistem Transfer Asset

Deskripsi:

Bagian pengirim (bagian yang akan melakukan transfer asset) mengumpulkan

dokumen seperti EDMS, Email dan Report Stock Taking lalu di input pada

module FA yang ada dalam system GERP dan meminta persetujuan (approve)

dari pimpinan bagian pengirim. Setelah itu meminta persetujuan (approve) dari

pimpinan bagian penerima. Setelah di approve oleh pimpinan bagian pengirim

dan penerima, bagian accounting akan memprosesnya. Jika semua data telah

3.3.2 Kelemahan Module FA pada Sistem GERP

Menurut Bapak Saihuri Yanto bagian Accounting Closing Part kelemahan

module FA pada sistem GERP yaitu di dalam module FA tidak adanya fitur atau

pilihan untuk mengupdate lokasi Transfer Asset ketika kegiatan Transfer Asset

dilakukan sehingga setelah asset di transfer hanya dapat ditelusuri berdasarkan

Accounting Unit dan Departement Code sedangkan lokasi asset tidak diketahui.

Kegiatan transfer asset dalam prakteknya sederhana karena seluruh

sistemnya sudah dibuat sedemikian rupa untuk memudahkan proses dan hasilnya.

Kegiatan transfer asset tidak rutin ada setiap hari tergantung kebutuhan dan

46

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan hasil laporan yang telah penulis susun pada bab sebelumnya, maka

penulis mengambil beberapa kesimpulan dan saran sebagai berikut :

4.1Kesimpulan

1. Kategori Asset PT. LG Electronics Indonesia dibedakan menjadi 2 yaitu major

category dan minor category. Yang dapat dimasukkan ke dalam Fixed Asset (Asset

Tetap) menurut PT. LG Electronics Indonesia adalah :

a. Asset yang tidak dapat diperjual belikan dan Asset tersebut hanya

untuk operasional perusahaan.

b. Asset yang mempunyai nilai material

c. Asset yang mempunyai masa waktu pakai diatas 1 tahun

d. Asset yang mempunyai bentuk dan wujud

e. Asset yang mempunyai nilai pasar setelah masa waktunya berakhir

Untuk menjalankan proses transfer asset di gunakan module FA yang merupakan

bagian dari sistem GERP. Tujuan dilakukannya transfer asset adalah untuk

memperbaiki pencatatan asset, baik secara aktual maupun yang ada di dalam

sistem.

2. Menurut Bapak Saihuri Yanto bagian Accounting Closing Part kelemahan module

di update ketika Transfer Asset dilakukan sehingga setelah asset di transfer hanya

dapat ditelusuri berdasarkan Accounting Unit dan Departement Code sedangkan

lokasi asset tidak diketahui. Kegiatan transfer asset tidak rutin ada setiap hari

tergantung kebutuhan dan permintaan departemen terkait.

4.2Saran

1. Module FA untuk melakukan kegiatan transfer asset pada PT. LG Electronics

Indonesia yang telah berjalan dengan baik diharapkan untuk bisa dipertahankan

atau bahkan disempurnakan lagi dan ada baiknya peneliti diberi kesempatan untuk

langsung melakukan pengecekan tehadap proses transfer asset dengan didampingi

PIC accounting. Agar peneliti tidak hanya sekedar mempelajari teori tetapi juga

memahami secara jelas proses riilnya, mengetahui kendala-kendala dan solusi dari

masalah yang ada dalam proses transfer asset itu. Sehingga jika dikemudian hari

peneliti mendapat responsibility tentang transfer asset dalam pekerjaannya, maka

peneliti dapat dengan mudah memahami proses kerja dan mengatasi masalah yang

ada.

2. Sebaiknya pada module FA untuk kegiatan Transfer Asset PT. LG Electronics

Indonesia ditambahkan pilihan untuk mengupdate lokasi Transfer Asset, agar