PROGRAM S1 EKSTENSI MEDAN

PENERAPAN SISTEM AKUNTANSI INSTANSI (SAI)

PADA SATUAN KERJA PENGEMBANGAN KINERJA PENGELOLAAN PENYEHATAN LINGKUNGAN PERMUKIMAN SUMATERA UTARA

DIAJUKAN OLEH :

NAMA : DESI RAHMI NIM : 050522038 DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

Desi Rahmi Nim. 050522038

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Penerapan Sistem Akuntansi Instansi (SAI) Pada Satuan Kerja Pengembangan Kinerja Pengelolaan Penyehatan Lingkungan Permukiman Sumatera Utara”.

Skripsi ini adalah benar hasil karya sendiri dan judul dimaksud diatas belum pernah dimuat, dipublikasikan atau diteliti mahasiswa lain dalam konteks penulisan skripsi Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber dan data informasi yang diperoleh, telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang diterapkan oleh Universitas Sumatera Utara

Medan, 1 Juni 2009

Segala puji dan rasa syukur yang sedalam-dalamnya penulis panjatkan kepada Allah SWT, atas rahmat dan ridho-Nya akhirnya penulis dapat menyelesaikan penulisan skripsi ini dengan judu l “Sistem Akuntansi Instansi (SAI) Pada Satuan

Kerja Pengembangan Kinerja Pengelolaan Penyehatan Lingkungan

Permukiman Sumatera Utara”.

Skripsi ini disusun sebagai salah satu syarat yang diwajibkan bagi setiap mahasiswa dalam menyelesaikan studi guna memperoleh gelar Sarjana Ekonomi pada Program Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, hal inidisebabkan karena keterbatasan-keterbatasan yang ada pada penulis baik dalam pengetahuan juga pengalaman. Disamping itu tanpa adanya pengarahan dari Bapak Dosen Pembimbing serta bantuan dari berbagai pihak, penyusunan skripsi ini tidak dapat terlaksana. Sadar akan hal itu, segala kritik dan saran yang membangun akan penulis terima dengan segala senang hati.

Pada kesempatan ini penulis ingin menyampaikan terima kasih sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi, dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris Departemen Akuntansi Program Ekstensi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Syamsul Bahri TRB, MM, Ak selaku Dosen Pembimbing, yang telah

kepada penulis dalam penyelesaian skripsi ini.

4. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama masa perkuliahan.

5. Bapak H. Sugiharto Bharata, ST selaku Kepala Satuan Kerja Pengembangan Kinerja Pengelolaan Penyehatan Lingkungan Permukiman Sumatera Utara yang telah mengizinkan penulis untuk melakukan penelitian di satuan kerja, Bapak Nur Hafis, SP selaku Asisten Adminsitrasi, Ibu Supiah selaku Penanggung Jawab SAI yang telah banyak memberi masukan tentang SAI, Mhd. Suharwin (B’Win) dan Ibu Hj. Ratnawaty selaku Bendahara yang memberi pengetahuan kepada penulis tentang proses keuangan satker, serta seluruh staf Satuan Kerja Pengembangan Kinerja Pengelolaan Penyehatan Lingkungan Permukiman Sumatera Utara yang telah membantu penulis dalam penyediaan data dan informasi lainnya yang diperlukan untuk penyusuna skripsi ini.

6. Para Pegawai di Fakultas Ekonomi USU : Kak Dame, B’ Khairil, K’Raya dan yang lain-lain yang telah banyak memberikan informasi dan motivasi kepada Penulis.

7. Sahabat Penulis Vina, Ida, Bagus dan Ratih yang telah banyak meluangkan waktu untuk membantu penulis dikampus dan motivasinya.

S.Sos, Muhammad Isfahani,ST dan Ira Fahlina, SKG atas bantuan materil dan moril serta motivasi, dukungan dan kesabarannya dalam memberikan kasih sayang kepada penulis sehingga penulis dapat menyelesaikan studi. Begitu juga buat Suami yang tercinta dan tersayang Adi Winoto, ST Penulis ucapkan terima kasih atas kasih sayang, kesabaran, dorongan, dukungan, pengorbanan, dan doa yang diberikan kepada Penulis selama menyelesaikan skripsi.

Akhir kata, semoga tulisan ini bermanfaat bagi segenap pembaca yang membutuhkannya. Amiin ya Robbal Alamiin.

Medan, Juni 2009 Penulis

DESI RAHMI

Perkembangan akuntansi pemerintahan tidaklah secepat akuntansi bisnis. Salah satu penyebabnya adalah karena karakteristiknya yang tidak banyak mempengaruhi perubahan. Pada saat ini pengertian akuntansi sektor publik telah mengalami perubahan. Akuntansi sektor publik bukanlah sama dengan akuntansi pemerintahan. Perubahan ini dikarenakan dampak dari penggunaan accrual base di Selandi Baru mendefenisikan akuntansi sektor publik sebagai akuntansi dana masyarakat. Dimana penggunaan dana masyarakat tersebut menimbulkan tuntutan akuntabilitas keuangan. Sistem informasi akuntansi yang berupa Sistem Akuntansi Instansi (SAI) diterapkan di satuan kerja yang menggunakan dana masyarakat berupa Anggaran Pendapatan dan Belanja Negara (APBN).

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu mengumpulkan data-data yang diperoleh kemudian menguraikan sifat-sifat dan keadaan sebenarnya dari objek penelitian yang dapat digunakan untuk memecahkan masalah. Untuk memperoleh data yang digunakan penulis menggunakan teknik wawancara, observasi dan teknik dokumentasi. Jenis data yang digunakan adalah jenis data data primer yaitu data yang diperoleh melalui pengamatan pada satuan kerja berupa prosedur SAI dan data sekunder yang diperoleh dari data yang terdokumentasi di satuan kerja.

Hasil penelitian menunjukkan bahwa struktur organisasi satuan kerja yang telah diterapkan dengan baik dan benar sesuai dengan prosedur satuan kerja maka dapat mencerminkan efektifitas dan efisiensi dalam pelaksanaan laporan keuangan.

Kata Kunsi : Akuntasi Sektor Publik, Sistem Akuntansi Instansi, Efisiensi, Efektititas.

Government sector accounting is not developed as fast as business accounting. It is caused by the characteristic of government accounting doesn’t affect the chage very much. Nowdays,Public accounting has altered the definition and no longer associated with government accounting. It is triggered by the application of accrual based accounting in New Zealend and defined public accounting as society funding accounting. The use of society fund caused demand for monetary accountability. Information for accounting in form of Instancy Accounting System is applied at working unit using society fund from national budget (APBN).

Research is carried out using descriptive method, wich collecting the datas and exposed the real nature and actuall condition of objects use to solve the problems. Datas are gathered through interviews, liveobservations and documentations of working unit.

The result shows that working unit structural organization has been applied correctly as the procedures and reflected in effectiveness and efficiency of monetary report.

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTACT... vi

DAFTAR ISI... vii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 8

C. Tujuan dan Manfaat Penelitian ... 9

D. Kerangka Konseptual ... 10

BAB II TINJAUAN PUSTAKA ... 11

A. Pengertian ... 11

1. Akuntansi Pemerintahan dan Akuntansi Sektor Publik ... 11

2. Sistem Akuntansi Pemerintah Pusat ... 12

B. Unsur-unsur Akuntansi Pemerintah Pusat ... 16

C. Gambaran Umum Sistem Akuntansi Instansi ... 20

1. Sistem Akuntansi Keuangan (SAK) ... 21

2. Sistem Akuntansi Barang Milik Negara (SABMN) ... 22

D. Prosedur Sistem Akuntansi Instansi ... 26

2. Sistem Akuntansi Barang Milik Negara (SABMN) pada

Tingkat UAKPB (Satuan Kerja) ... 32

F. Jenis Laporan Keuangan Sistem Akuntansi Instansi (SAI) pada Tingkat UAKPA (Satuan Kerja) ... 39

BAB III METODE PENELITIAN ... 41

A. Lokasi dan Waktu Penelitian ... 41

B. Jenis Penelitian ... 41

C. Sumber dan Jenis Data ... 41

D. Teknik Pengumpulan Data ... 42

E. Metode Analisis Data ... 42

BAB IV HASIL PENELITIAN... 43

A. Deskripsi Objek Penelitian ... 43

1. Gambaran Umum ... 43

a. Sejarah Singkat Dinas Penataan Ruang dan Permukiman Propinsi Sumatera Utara ... 43

b. Struktur Organisasi ... 46

- Dinas Penataan Ruang dan Permukiman Propinsi Sumatera Utara... 46

B. Analisis Hasil Penelitian ... 69

1. Penerapan Sistem Akuntansi Instansi ... 69

2. Laporan Keuangan Satuan Kerja... 72

BAB V KESIMPULAN DAN SARAN ... 75

A. Kesimpulan ... 75

B. Saran ... 78

DAFTAR PUSTAKA ... 79

Nomor Judul

Halaman

Gambar II-1 Kerangka Umum SAI ... 25

A. Latar Belakang Masalah

Didalam dunia bisnis (commercial), akuntansi telah berkembang secepat perkembangan bisnis itu sendiri. Hal ini merupakan konsekuensi logis dari perkembangan bisnis yang semakin memaksa akuntansi untuk menyesuaikan. Dengan kata lain akuntansi bisnis berkembang karena kondisi yang memaksa.

Sektor publik (pemerintahan) pada dasarnya adalah perusahaan yang menghasilkan produk berupa jasa pelayanan, baik pelayanan yang bersifat langsung dinikmati oleh masyarakat maupun pelayanan yang dinikmati masyarakat secara tidak langsung. Namun demikian, pemerintah tidak bermaksud mengambil keuntungan dari operasionalnya. Salah satu tugas layanan pemerintah yang seharusnya diberikan kepada masyarakat adalah transparansi dan pertanggungjawaban atas apa yang telah dilakukan. Pemerintah telah mencanangkan Tata Kelola Pemerintahan yang Baik (Good Corporate Governance), yang terdiri dari tiga pilar yaitu transparansi, partisipasi dan akuntabilitas. Namun demikian pemerintah belum sepenuhnya mampu menciptakan ketiga pilar utama tersebut.

Atas dasar tuntutan-tuntutan tersebut yang berasal dari masyarakat menjadikan pentingnya akuntansi pemerintahan. Semakin besarnya dana yang dikelola oleh pemerintah, semakin besar pula tuntutan akuntabilitas keuangan yang semakin baik

(per 04 Februari 2004) adalah dual basis. Yang dimaksud dengan dual basis adalah pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran (LRA) menggunakan basis kas, sedangkan untuk pengakuan aktiva, kewajiban, dan ekuitas dalam neraca menggunakan basis akrual.

Penggunaan dual basis tersebut didasarkan pada kenyataan bahwa pemerintah diwajibkan membuat neraca yang hanya dapat dibuat dengan akuntansi berbasis akrual, sedangkan di sisi lain juga wajib membuat LRA atau yang dulu di kenal dengan nama Perhitungan Anggaran Negara (PAN) yang dibuat dengan akuntansi berbasis kas. Hal ini dikarenakan terbukti laporan pertanggungjawaban pemerintah sebelumnya, berupa PAN, baru bisa diwujudkan jauh dari waktu tiga bulan yang telah ditentukan.

Pada saat ini pengertian akuntansi sektor publik telah mengalami perubahan. Akuntansi sektor publik bukanlah sama dengan akuntansi pemerintahan. Perubahan ini dikarenakan dampak dari penggunaan accrual base di Selandi Baru mendefenisikan akuntansi sektor publik sebagai akuntansi dana masyarakat. Akuntansi dana masyarakat

dan swasta. Pengertian akuntansi sektor publik di Indonesia

mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen dibawahnya, pemerintah daerah, (Badan Usaha Milik negara (BUMN), Badan Usaha Milik Daerah (BUMD), Lembaga Swadaya Masyarakat (LSM) dan yayasan sosial, maupun pada proyek-proyek kerjasama sektor publik dan swasta.

Didalam UU nomor 1 tahun 2004 tentang perbendaharaan negara pasal 55 ayat (1), dinyatakan bahwa menteri keuangan selaku pengelola fiskal menyusun laporan keuangan pemerintah pusat untuk disampaikan kepada presiden dalam rangka memenuhi pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN). Laporan keuangan tersebut disampaikan presiden kepada Badan Pemeriksa Keuangan (BPK) paling lambat 3 (tiga) bulan setelah tahun anggaran berakhir. Berdasarkan Keputusan Menteri Keuangan (KMK) nomor 337 tahun 2003 tentang sistem akuntansi dan laporan keuangan pemerintah pusat pasal 5 dinyatakan bahwa Badan Akuntansi Kuangan Negara (BAKUN) menyusun (LRA) dan neraca pemerintah pusat berdasarkan laporan keuangan yang dihasilkan oleh Sistem Akuntansi Kas Umum Negara (SAKUN) dan Sistem Akuntansi Instansi (SAI). Sedangkan laporan arus kas pemerintah pusat dihasilkan oleh SAKUNsebagaimana dinyatakan dalam pasal 3 ayat (1) KMK tersebut.

yang menghasilkan laporan arus kas pemerintah pusat dan Sistem Akuntansi Umum (SAU) yang menghasilkan LRA dan neraca pemerintah pusat. Dokumen sumber (source document) yang diperlukan untuk penyiapan laporan keuangan pemerintah berasal dari Kantor Pelayanan Perbendaharan Negara (KPPN), KPPN Khusus dan Kantor Pusat Direktorat Jenderal Angaran (DJA), yang selanjutnya diproses pada Kantor Akuntansi Regional (KAR) dan Kantor Akuntansi Khusus (KAK). KAR di seluruh Indonesia menerima data transaksi penerimaan dan pengeluaran negara dari KPKN di lingkup wilayahnya setiap hari. Untuk bahan verifikasi, KAR juga menerima dokumen berupa Surat Perintah Membayar (SPM) dan daftar nominatif penerimaan dari KPPN. Dari pemprosesan data sumber tersebut, dihasilkan laporan arus kas.

Sistem Akuntansi Instansi (SAI) dilaksanakan oleh departemen/ kementerian negara/lembaga. Mereka melakukan pemprosesan data yang akan menghasilkan LRA dan neraca. Data akuntansi dan laporan keuangan tersebut secara berkala disampaikan secara berjenjang kepada unit akuntansi diatasnya. Pada tingkat wilayah, data akuntansi tersebut selain disampaikan kepada unit akuntansi eselon I, juga wajib disampaikan kepada KAR setempat sebagai bahan rekonsiliasi data. Hasil rekonsiliasi KAR disampaikan ke BAKUN yaitu kepada pusat Akuntansi dan Pelaporan Keuangan (AKLAP) dan pusat Akuntansi Anggaran Pembiayaan dan Perhitungan (AKBIA).

a. Unit Akuntansi Pengguna Anggaran (UAPA), yaitu unit akuntansi instansi pada tingkat kementerian negara/lembaga (pengguna anggaran) yang melakukan kegiatan penggabungan laporan, baik keuangan maupun barang seluruh Unit Akuntansi Pembantu Pengguna Anggaran Eselon I (UAPPA-E1) yang berada di bawahnya.

b. Unit Akuntansi Pembantu Pengguna Anggaran Eselon I (UAPPA-E1), yaitu unit akuntansi instansi yang melakukan kegiatan penggabungan laporan, baik keuangan maupun barang seluruh Unit Akuntansi Pembantu Anggaran Pengguna Wilayah (UAPPA-W) yang berada di wilayah kerjanya serta UAKPA yang berada langsung dibawahnya.

c. Unit Akuntansi Pembantu Anggaran Pengguna Wilayah (UAPPA-W), yaitu unit akuntansi intansi yang melakukan penggabungan laporan, baik keuangan maupun barang seluruh Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) yang berada dalam wilayah kerjanya.

d. Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA), yaitu unit akuntansi instansi yang melakukan kegiatan akuntansi dan pelaporan tingkat satuan kerja.

Sedangkan untuk unit akuntansi barang terdiri dari :

b. Unit Akuntansi Pembantu Pengguna Barang Eselon I (UAPPB-E1), yaitu unit akuntansi BMN pada tingkat Eselon I yang melakukan kegiatan penggabungan laporan BMN dari Unit Akuntansi Pembantu Pengguna Barang Wilayah (UAPPB-W), dan Unit Akuntansi Kuasa Pengguna Barang (UAKPB) yang langsung berada dibawahnya yang penanggung jawabnya adalah pejabat Eselon I..

c. Unit Akuntansi Pembantu Pengguna Barang Wilayah (UAPPB-W), yaitu unit akuntansi BMN pada tingkat wilayah atau unit kerja lain yang ditetapkan sebagai UAPPB-W dan melakukan kegiatan penggabungan laporan BMN dari UAKPB, penanggungjawabnya adalah kepala kantor wilayah atau kepala unit kerja yang ditetapkan sebagai UAPPB-W.

d. Unit Akuntansi Kuasa Pengguna Barang (UAKPB), yaitu satuan kerja/kuasa pengguna barang yang memiliki wewenang mengurus dan atau menggunakan BMN.

Sumut). Dimana Satker tersebut menggunakan anggaran dari pemerintah pusat yaitu APBN dalam melaksanakan pembangunan tentang penyehatan lingkungan permukiman dibeberapa kabupaten/kotamadya di Propinsi Sumatera Utara.

Penelitian yang dilakukan penulis memilih judul “Penerapan Sistem

Akuntansi Instansi (SAI) Pada Satuan Kerja Pengembangan Kinerja

Pengelolaan Penyehatan Lingkungan Permukiman Sumatera Utara“.

B. Perumusan Masalah

Berkenaan dengan hal yang menjadi latar belakang permasalahan yang telah diuraikan sebelumnya, maka yang menjadi masalah dalam penelitian ini adalah :

1. Apakah telah diterapkan sistem akuntansi instansi yang membantu efektifitas dan efisiensi dalam Satker PKP-PLP-SU)?

2. Apakah penerapan sistem akuntansi instansi dalam Satker PKP-PLP-SU telah sesuai dengan prosedur yang telah ditetapkan oleh pemerintah? 3. Apakah telah melaksanakan langkah-langkah koreksi untuk setiap

kesalahan yang mungkin timbul terhadap penerapan SAI?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mendapatkan gambaran yang jelas tentang sistem akuntansi instansi yang diterapkan oleh Satker PKP-PLP-SU.

b. Untuk mempelajari dan menilai prosedur sistem akuntansi instansi yang diterapkan oleh Satker PKP-PLP-SU.

c. Untuk mengetahui langkah-langkah koreksi untuk setiap kesalahan yang mungkin timbul terhadap penerapan SAI.

2. Manfaat Penelitian

Adapun manfaat diadakannya penelitian ini adalah :

a. Bagi penulis, hasil penelitian ini dapat menambah wawasan dan pengetahuan praktis SAI.

b. Bagi satuan kerja yang diteliti, dari hasil penelitian ini penulis mengharapkan dapat memberikan sumbangan pemikiran pada Satker PKP-PLP-SU.

D. Kerangka Konseptual

Untuk menyelesaikan masalah yang tertuang dalam skripsi ini, penulis akan menguraikan alur berpikir penulis dalam permasalahan sebagai berikut :

JUDUL

PENERAPAN SISTEM AKUNTANSI INSTANSI (SAI)

PADA SATUAN KERJA PENGEMBANGAN KINERJA PENGELOLAAN PENYEHATAN LINGKUNGAN PERMUKIMAN SUMATERA UTARA

SISTEM AKUNTANSI INSTANSI

(SAI)

PROSEDUR

• REKONSILIASI

• EFEKTIFITAS

PENERAPAN

SISTEM AKUNTANSIKEUANGAN ( SAK )

SISTEM AKUNTANSI

BARANG MILIK NEGARA

A. Pengertian

1. Akuntansi Pemerintahan dan Akuntansi Sektor Publik

Pengertian akuntansi pemerintahan (akuntansi sektor publik) tidak terlepas dari pengertian akuntansi secara umum. Menurut Bachtiar Arif dan Muchlis Iskandar (2002), ”Akuntansi didefenisikan sebagai aktivitas pemberian jasa (service activity) untuk menyediakan informasi keuangan untuk para pengguna (user) dalam rangka pengambilan keputusan”. Untuk aktivitas tersebut, dilakukan suatu proses pencatatan, pengklasifikasian, dan pengikhtisaran suatu transaksi keuangan yang timbul dari kegiatan suatu organisasi untuk menghasilkan informasi keuangan berupa posisi keuangan pada waktu tertentu, hasil kegiatan untuk periode yang berakhir pada waktu tertentu, disertai dengan suatu penafsiran atas informasi keuangan tersebut. Berdasarkan pengertian tersebut, maka akuntansi pemerintahan dapat didefenisikan menjadi suatu aktifitas pemberian jasa untuk menyediakan informasi keuangan pemerintahan berdasarkan proses pencatatan, pengklasifikasian, dan pengikhtisaran serta suatu transaksi keuangan pemerintah serta penafsiran atas dasar informasi keuangan tersebut.

Selandi Baru pemahaman ini telah berubah. Akuntansi sektor publik didefinisikan sebagai akuntansi dana masyarakat. Akuntansi dana masyarakat

teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat”. Dari definisi diatas perlu diartikan dana masyarakat sebagai dana yang dimiliki oleh masyarakat bukan individual, yang biasanya dikelola oleh organisasi-organisasi sektor publik, dan juga pada proyek-proyek kerjasama sektor publik dan swasta. Di Indonesia pengertian akuntansi sektor publik

mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen dibawahnya, pemerintah daerah, (Badan Usaha Milik negara (BUMN), Badan Usaha Milik Daerah (BUMD), Lembaga Swadaya Masyarakat (LSM) dan yayasan sosial, maupun pada proyek-proyek kerjasama sektor publik dan swasta.

2. Sistem Akuntansi Pemerintah Pusat

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi (2001),

Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan’’. Sedangkan pengertian dari ”sistem itu sendiri adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

pencatatan, pengikhitsaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pemerintah pusat”.

Di dalam Peraturan Menteri Keuangan tersebut juga dijelaskan Tujuan dari Sistem Akuntansi Pemerintah Pusat (SAPP), yaitu:

a. Menjaga aset Pemerintah Pusat dan instansi-instansinya melalui pencatatan, pemprosesan dan pelaporan transaksi keuangan yang konsisten sesuai dengan standar dan praktek akuntansi yang diterima secara umum;

b. Menyediakan informasi yang akurat dan tepat waktu tentang

anggaran dan kegiatan keuangan Pemerintah Pusat, baik secara nasional maupun instansi yang berguna sebagai dasar penilaian kinerja, untuk menentukan ketaatan terhadap otorisasi anggaran dan untuk tujuan akuntabilitas;

c. Menyediakan informasi yang dapat dipercaya tentangv posisi

keuangan suatu instansi dan Pemerintah Pusat secara keseluruhan; d. Menyediakan informasi keuangan yang berguna untuk perencanaan,

pengelolaan dan pengendalian kegiatan keuangan pemerintah secara efisien.

SAPP juga memiliki ciri-ciri pokok sebagai berikut: a. Basis Akuntansi.

Cash toward Accrual. Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca.

b. Sistem Pembukuan Berpasangan

Sistem ini didasarkan atas persamaan dasar akuntansi yaitu :

Aset = Kewajiban + Ekuitas Dana. Setiap transaksi dibukukan dengan mendebet sebuah perkiraan dan mengkredit perkiraan yang terkait.

Kegiatan akuntansi yang mengacu kepada UU-APBN sebagai landasan operasional. Dana tunggal ini merupakan tempat dimana Pendapat dan Belanja Pemerintah dipertanggung jawabkan sebagai kesatuan tunggal. d. Desentralisasi Pelaksanaan Akuntansi

Kegiatan akuntansi dan pelaporan keuangan di instansi dilaksanakan secara berjenjang oleh unit-unit akuntansi baik di kantor pusat instansi maupun di daerah.

e. Bagan Perkiraan Standar

SAPP menggunakan perkiraan standar yang ditetapkan oleh Menteri Keuangan yang berlaku untuk tujuan penganggaran maupun akuntansi. f. Standar Akuntansi Pemerintah (SAP)

SAPP mengacu pada Standar Akuntansi Pemerintah (SAP) dalam melakukan pengakuan, penilaian, pencatatan, penyajian, dan pengakuan terhadap transaksi keuangan dalam rangka penyusunan laporan keuangan. Laporan Keuangan Pemerintah Pusat disampaikan kepada DPR

(Dewan Perwakilan Rakyat) sebagai pertanggung jawaban atas pelaksanaan APBN (Anggaran Pendapatan dan Belanja Negara). Sebelum disampaikan kepada DPR, Laporan keuangan pemerintah pusat tersebut diaudit terlebih dahulu oleh pihak BPK (Badan Pemeriksa Keuangan).

Laporan keuangan pemerintah pusat terdiri dari: a. Laporan Realisasi Anggaran

b. Neraca Pemerintah

Neraca Pemerintah Pusat merupakan konsolidasi Neraca SAI (Sistem Akuntansi Instansi) dan Neraca SAKUN (Sistem Akuntansi Kas Umum Negara).

c. Laporan Arus Kas

d. Laporan Arus Kas Pemerintah Pusat merrupakan konsolidasi Laporan Arus Kas dari seluruh Kanwil Ditjen PBN (Direktorat Jenderal Perbendaharaan).

e. Catatan atas Laporan Keuangan

Merupakan penjelasan atau perincian atau analisis atas nilai suatu pos yang tersaji di dalam Laporan Realisasi Anggaran. Neraca Pemerintah dan Laporan Arus Kas.

Sebagaimana dinyatakan di dalam KMK nomor 337 tahun 2003 pasal 2, Sistem Akuntansi Pemerintah Pusat (SAPP) terdiri dari Sistem Akuntansi Pusat (SiAP) dan Sistem Akuntansi Instansi (SAI).

Menurut Peraturan Menteri Keuangan No.59/PMK.06/2005, Pengertian dari SiAP dan SAI adalah sebagai berikut:

Sistem Akuntansi Pusat (SiAP) adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan posisi keuangan pada Kementerian Keuangan selaku Bendahara Umum Negara. Sedangkan Sistem Akuntansi Instansi (SAI) adalah serangkaian prosedur manual maupun terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/ Lembaga.

Sistem Akuntansi Pemerintah Pusat terdiri dari :

1. Sistem Akuntansi Pusat (SiAP)

SiAP dilaksanakan Kementerian Keuangan c.q Direktorat Jenderal Perbendaharaan (Ditjen PBN). SiAP terdiri dari:

a. Sistem Akuntansi Kas Umum Negara (SAKUN) yang menghasilkan Laporan Arus Kas dan Neraca Kas Umum Negara (KUN).

b. Sistem Akuntansi Umum (SAU) yang menghasilkan Laporan Realisasi Anggaran dan Neraca.

Pengolahan data dalam rangka penyusunan laporan keuangan SAU dan SAKUN, dilaksanakan oleh unit-unit Ditjen PBN yang terdiri dari:

a. Kantor Pelayanan Perbendaharaan Negara (KPPN). b. Kantor Wilayah Ditjen PBN (Kanwil Ditjen PBN). c. Kantor Pusat Ditjen PBN.

Ditjen PBN Melaksanakan SiAP dengan melibatkan unit pemproses data sebagai berikut:

a. KPPN

b. Kanwil Ditjen PBN

c. Direktorat Pengelolaan Kas Negara d. Direktorat Informasi dan Akuntansi

e. Direktorat Pengelolaan Surat Utang Negara

f. Direktorat Pengelolaan Pinjaman dan Hibah Luar Negeri g. Direktorat Pengelolaan Penerusan Pinjaman

Dalam rangka pelaksanaan SiAP maka;

a. Kantor Pelayanan Perbendaharaan Negara (KPPN) memperoses data transaksi penerimaan dan pengeluaran;

b. KPPN Khusus memproses data transaksi pengeluaran yang berasal dari Bantuan Luar Negeri (BLN);

c. Direktorat Pengelolaan Kas Negara (DPKN) memproses data transaksi penerimaan dan pengeluaran Bendahara Umum Negara (BUN) melalui kantor pusat; dan

d. Direktorat Informasi dan Akuntansi memproses data APBN, serta melakukan verifikasi dan akuntansi untuk data transaksi penerimaan dan pengeluaran BUN melalui kantor pusat.

2. Sistem Akuntansi Instansi (SAI)

SAI dilaksanakan oleh kementerian negara/ lembaga. Kementerian negara/ lembaga melakukan pemprosesan data berupa transaksi keuangan baik arus uang maupun barang untuk menghasilkan Laporan Keuangan berupa Laporan Realisasi Anggaran, Neraca dan Catatan atas Laporan Keuangan.

Sistem Akuntansi Instansi (SAI) terdiri Sistem Akuntansi Keuangan (SAK) dan Sistem Akuntansi Barang Milik Negara (SABMN).

Dalam pelaksanaan SAI, kementerian negara/ lembaga membentuk unit akuntansi keuangan dan unit akuntansi barang.

e. UAPA ( Unit Akuntansi Pengguna Anggaran), yaitu unit akuntansi

instansi pada tingkat kementerian Negara/ Lembaga (pengguna anggaran) yang melakukan kegiatan penggabungan laporan, baik keuangan maupun barang seluruh UAPPA-E1yang berada di bawahnya.

f. UAPPA-E1 (Unit Akuntansi Pembantu Pengguna Anggaran Eselon I),

yaitu unit akuntansi instansi yang melakukan kegiatan penggabungan laporan, baik keuangan maupun barang seluruh UAPPA-W yang berada di wilayah kerjanya serta UAKPA yang berada langsung dibawahnya.

g. UAPPA-W (Unit Akuntansi Pembantu Anggaran Pengguna Wilayah),

yaitu unit akuntansi intansi yang melakukan penggabungan laporan, baik keuangan maupun barang seluruh UAKPA yang berada dalam wilayah kerjanya.

h. UAKPA (Unit Akuntansi Kuasa Pengguna Anggaran), yaitu unit

akuntansi instansi yang melakukan kegiatan akuntansi dan pelaporan tingkat satuan kerja.

Unit akuntansi barang terdiri dari:

e. UAPB ( Unit Akuntansi Pengguna Barang), yaitu unit akuntansi BMN

(Barang Milik Negara) pada tingkat kementerian Negara/ Lembaga yang melakukan kegiatan penggabungan laporan BMN dari UAPPB-E1, yang penanggung jawabnya adalah Menteri/ Pimpinan Lembaga.

f. UAPPB-E1 (Unit Akuntansi Pembantu Pengguna Barang Eselon I),

penggabungan laporan BMN dari UAPPB-W, dan UAKPB yang langsung berada dibawahnya yang penanggung jawabnya adalah pejabat Eselon I..

g. UAPPB-W (Unit Akuntansi Pembantu Pengguna Barang Wilayah),

yaitu unit akuntansi BMN pada tingkat wilayah atau unit kerja lain yang ditetapkan sebagai UAPPB-W dan melakukan kegiatan penggabungan laporan BMN dari UAKPB, penanggungjawabnya adalah Kepala Kantor Wilayah atau Kepala unit kerja yang ditetapkan sebagai UAPPB-W.

h. UAKPB (Unit Akuntansi Kuasa Pengguna Barang), yaitu satuan kerja/

kuasa pengguna barang yang memiliki wewenang mengurus dan atau menggunakan BMN.

Laporan-laporan keuangan yang dapat dihasilkan dari proses komputerisasi SAPP adalah:

Sistem Akuntansi Jenis Laporan Pengguna Laporan

SAKUN

Laporan Arus Kas a. Kepala KPPN

b. Kepala Kanwil Ditjen PBN c. Ditjen PBN

d. Menteri Keuangan Neraca KUN

e. Kepala KPPN

f. Kepala Kanwil Ditjen PBN Ditjen PBN

SAU

Laporan Realisasi Anggaran

g. Kepala KPPN

h. Kepala Kanwil Ditjen PBN Ditjen PBN

Neraca SAU

i. Kepala KPPN

SAI n. Pimpinan Eselon-I

Mneteri/ Pimpinan Lembaga Neraca SAI

o. Kepala Kantor

p. Ka. Kanwil, Kepala Daerah q. Pimpinan Eselon-I

Mneteri/ Pimpinan Lembaga

C. Gambaran Umum Sistem Akuntansi Instansi

Sistem Akuntansi Instansi (SAI) dilaksanakan oleh kementerian negara/lembaga yang memproses transaksi keuangan arus uang maupun barang. SAI terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Akuntansi Barang Milik Negara (SABMN).

1. Sistem Akuntansi Keuangan (SAK)

SAK terdiri dari:

a. Sistem Akuntansi tingkat Unit Akuntansi Kuasa Pengguna Anggaran (SA-UAKPA);

b. Sistem Akuntansi tingkat Unit Akuntansi Pembantu Pengguna Anggaran Wilayah (SA-UAPPA-W);

c. Sistem Akuntansi tingkat Unit Akuntansi Pembantu Pengguna Anggaran Eselon I (SA-UAPPA-E1);dan

d. Sistem Akuntansi tingkat Unit Akuntansi Pengguna Anggaran (SA-UAPA).

Instansi (UAI) terdiri dari Unit Akuntansi Keuangan (UAK) dan Unit Akuntansi Barang (UAB).

Unit Akuntansi Keuangan, terdiri dari:

a. Unit Akuntansi Pengguna Anggaran (UAPA) yang berada pada tingkat kementerian negara/lembaga;

b. Unit Akuntansi Pembantu Pengguna Anggaran Eselon I (UAPPA-E1) yang berada pada tingkat Eselon I;

c. Unit Akuntansi Pembantu Pengguna Anggaran Wilayah (UAPPA-W) yang berada pada tingkat wilayah; dan

d. Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) yang berada pada tingkat satuan kerja.

2. Sistem Akuntansi Barang Milik Negara (SABMN)

APBN atau berasal dari perolehan lainnya yang sah. Perolehan lainnya yang sah antara lain berupa transfer masuk, hibah, pembatalan penghapusan, dan rampasan/sitaan. Tidak termasuk dalam pengertian BMN adalah barang-barang yang dikuasai dan atau dimiliki oleh :

a. Pemerintah Daerah.

b. Badan Usaha Milik Negara/Badan Usaha Milik Daerah yang terdiri dari: 1) Perusahan Perseroan, dan

2) Perusahan Umum

c. Bank Pemerintah dan Lembaga Keuangan Milik Pemerintah. SABMN terdiri dari:

a. Sistem Akuntansi tingkat Unit Akuntansi Kuasa Pengguna Barang (SA-UAKPB);

b. Sistem Akuntansi tingkat Unit Akuntansi Pembantu Pengguna Barang Wilayah (SA-UAPPB-W);

c. Sistem Akuntansi tingkat Unit Akuntansi Pembantu Pengguna Barang Eselon I (SA-UAPPB-E1);dan

d. Sistem Akuntansi tingkat Unit Akuntansi Pengguna Barang (SA-UAPB). Unit Akuntansi Barang (UAB), terdiri dari:

a. Unit Akuntansi Pengguna Barang (UAPB) yang berada pada tingkat kementerian negara/lembaga;

c. Unit Akuntansi Pembantu Pengguna Barang Wilayah (UAPPB-W) yang berada pada tingkat wilayah; dan

d. Unit Akuntansi Kuasa Pengguna Barang (UAKPB) yang berada pada tingkat satuan kerja.

Pada tingkat wilayah, kementerian negara/lembaga dapat menunjuk satuan kerja sebagai koordinator UAPPA-W/ UAPPB-W untuk unit vertikal instansi yang berada di wilayah/ propinsi atau menetapkan salah satu satuan kerja lingkup eselon I dari sebuah kementerian negara/lembaga sebagai UAPPA-E/ UAPPB-W sesuai struktur kementerian negara/ lembaga.

Unit-unit akuntansi melaksanakan fungsi akuntansi dan pelaporan keuangan atas pelaksanaan anggaran sesuai dengan tingkat organisasinya. Laporan Keuangan yang dihasilkan merupakan bentuk pertanggungjawaban pelaksanaan anggaran oleh unit-unit akuntansi, baik sebagai entitas akuntansi maupun entitas pelaporan. Laporan keuangan kementerian negara/lembaga yang dihasilkan unit akuntansi instansi tersebut terdiri dari:

a. Laporan Realisasi Anggaran.

b. Neraca

Neraca menggambarkan posisi keuangan suatu entitas akuntansi dan entitas pelaporan mengenai aset, kewajiban, ekuitas dana per tanggal tertentu.

c. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan, daftar rinci, dan analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca.

Kementerian negara/lembaga yang menggunakan Anggaran Pembiayaan dan Perhitungan, disamping wajib menyusun laporan keuangan atas bagian anggrannya sendiri, juga wajib menyusun Laporan Realisasi Anggaran Pembiayaan dan Perhitungan secara terpisah.

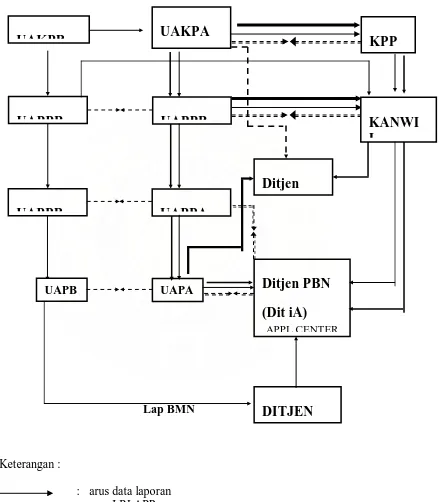

GAMBAR II-1 KERANGKA UMUM SAI

→

Lap BMN

Keterangan :

: arus data laporan : arus LPJ APP : rekonsiliasi data

: pencocokan laporan BMN dan laporan keuangan : arus data laporan APP

UAKPB

UAPPB

UAPPB

KPP

UAPPB

UAKPA

KANWI

L

UAPPA

Ditjen

UAPB UAPA

Ditjen PBN

(Dit iA)

APPL CENTER

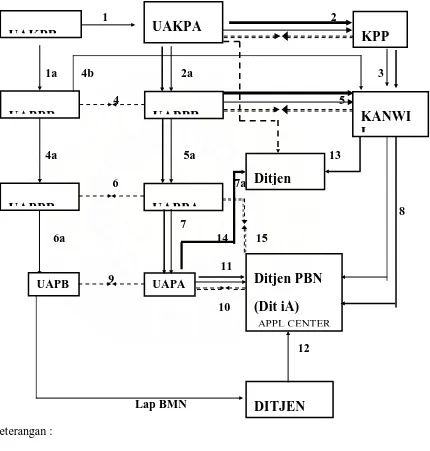

D. Prosedur Sistem Akuntansi Instansi : rekonsiliasi data

Penjelasan Flowchart

1. UAKPB mengirimkan Arsip Data Komputer, yang selanjutnya disebut ADK, adalah arsip data berupa disket atau media penyimpanan digital lainnya yang berisikan data transaksi, data buku besar, dan atau data lainnya, merupakan aset setiap bulan ke UAKPA sebagai bahan penyusunan neraca.

1a. UAKPB menyampaikan secara semesteran ke UAPPB-W berupa file data transaksi BMN dan Laporan BMN untuk digabungkan.

2. UAKPA menyampaikan secara bulanan selambat-lambatnya tanggal 7 bulan berikutnya ke KPPN berupa LRA, Neraca dan ADK termasuk data transaksi pembiayaan dan perhitungan. UAKPA melakukan rekonsiliasi data tersebut di atas dengan data di KPPN termasuk data transkasi pembiayaan dan perhitungan. Untuk laporan semesteran dilengkapi dengan Catatan Atas Laporan Keuangan (CALK).

2a. UAKPA menyampaikan secara bulanan ke UAPPA-W/UAPPA-E1 bagi yang tidak memiliki UAPPA-W berupa file data, Laporan Realisasi Anggaran (LRA) dan neraca termasuk file data transaksi pembiayaan dan perhitungan untuk digabungkan.

3. KKPN mengirim semua file data termasuk data transaksi pembiayaan dan perhitungan setiap bulan ke Kanwil Ditjen PBN c.q. Bidang AKLAP.

4a. UAPPB-W menyampaikan file data dan laporan BMN dengan laporan keuangan pada UAPPA-W semester.

4b. UAPPB-W menyampaikan laporan BMN ke Kanwil Ditjen PBN.

5. UAPPA-W menyampaikan LRA, Neraca dan ADK termasuk data transaksi pembiayaan dan perhitungan secara bulanan ke Kanwil Ditjen PBN c.q. Bidang AKLAP, dan melaksanakan rekonsiliasi untuk tingkat wilayah setiap triwulan. Untuk laporan semesteran dilengkapi dengan CALK.

5a. UAPPA-W menyampaikan LRA, Neraca dan ADK termasuk data transaksi pembiayaan dan perhitungan secara bulanan ke UAPPA-E1 untuk digabungkan di tingkat eselon I. Untuk laporan semesteran dilengkapi dengan CALK.

6. UAPPB-E1 melakukan pencocokan laporan BMN dengan laporan keuangan pada UAPPA-E1.

6a. UAPPB-E1 menyampaikan ADK dan laporan BMN ke UAPB untuk digabungkan di tingkat kementerian negara/ lembaga.

7. UAPPA-E1 menyampaikan LRA, Neraca dan ADK termasuk data transaksi pembiayaan dan perhitungan secara bulanan ke UAPA sebagai bahan penyusunan laporan keuangan tingkat kementerian negara/lembaga. Untuk laporan semesteran dilengkapi dengan CALK.

8. Kanwil Ditjen PBN mengirim file data termasuk data transaksi pembiayaan dan perhitungan ke pusat data base yang berada di ditjen PBN c.q. DIA sebagai bahan rekonsiliasi dengan kementerian negara/lembaga. 9. UAPB melakukan pencocokan data dengan UAPA tiap semester dalam

rangka penyusunan neraca tingkat kementerian negara/lembaga.

9a. UAPB menyampaikan laporan BMN tingkat kementerian negara/lembaga ke Ditjen PBN c.q. Dit.PBM/KN.

10. UAPA melakukan rekonsiliasi dengan DIA setiap semester.

11. UAPA menyampaikan laporan keuangan kementerian negara/lembaga ke Ditjen PBN c.q. DIA dalam rangka penyusunan laporan keuangan Pemerintah Pusat.

12. Dit. PBM/KN Ditjen PBN menyampaikan laporan BMN Pemerintah Pusat ke DIA sebagai bahan penyusunan neraca Pemerintah Pusat.

13. Khusus dana pembiayaan dan perhitungan :

• UAKPA wajib menyampaikan laporan dilampiri bukti-bukti ke Ditjen. PBN c.q. Dit. Pelaksana Anggaran secara bulanan.

• Kanwil Ditjen PBN menyampaikan secara bulanan file data belanja anggaran pembiayaan dan perhitungan (APP) yang diterima dari KPPN, ke Ditjen PBN c.q. Dit PA.

15. Direktor PA menyampaikan LRA hasil Penggabungan Anggaran Pembiayaan dan Perhitungan ke Ditjen Perbendaharaan c.q. DIA.

E. Penerapan Sistem Akuntansi Instansi

1. Sistem Akuntansi Keuangan (SAK) pada Tingkat UAKPA

(Satuan Kerja)

Dokumen sumber yang digunakan di tingkat satuan kerja adalah:

a. Dokumen penerimaan yang terdiri dari :

• Estimasi Pendapatan yang dialokasikan: (DIPA PNBP, tidak termasuk estimasi Pengembalian Belanja dan Pembetulan Pembukuan);

• Realisasi Pendapatan: SSBP, SSP, SSBC, dokumen lain yang dipersamakan.

b. Dokumen pengeluaran yang terdiri dari :

• Alokasi Anggaran DIPA, SKO dan dokumen lain yang dipersamakan ;

• Realisasi Pengeluaran: SPM dan SP2D, dan dokumen lain yang dipersamakan.

c. Dokumen Piutang. d. Dokumen Persediaan.

e. Dokumen Konstruksi dalam Pengerjaan. f. Dokumen lainnya.

Prosedur Akuntansi yang terdapat pada satuan kerja terdiri dari

b. Merekam dokumen sumber. Apabila aplikasi tersebut terintegrasi, tidak perlu dilakukan perekaman SPM/SP2D dan DIPA.

c. Mencetak dan memverifikasi RTH.

d. Melakukan posting data untuk transaksi yang telah lengkap dan benar. e. Mencetak dan memverifikasi buku besar.

f. Mencetak dan mengirim laporan keuangan beserta ADK ke KPPN.

g. Melakukan rekonsiliasi data dengan KPPN, membuat Berita Acara Rekonsiliasi dan melakukan perbaikan data jika diperlukan.

h. Mencetak Neraca, Laporan Realisasi Anggaran, dan menyampaikannya UAPPA-W/ UAPPA-E1 beserta ADK sesuai jadwal penyampaian.

i. Menyusun Catatan atas Laporan Keuangan dan menyampaikan ke UAPPA-W/UAPPA-E1 setiap semester.

j. Melakukan back up data.

UAKPA melakukan pemrosesan data mulai dari perekaman dokumen sumber, baik penerimaan maupun pengeluaran APBN. Kemudian melakukan proses posting untuk menghasilkan Laporan Realisasi Anggaran(LRA) dan Neraca.

telah direkonsiliasi ke UAPA-W/UAPPA-E1 beserta ADK dan Berita Acara Rekonsiliasi.

2. Sistem Akuntansi Barang Milik Negara (SABMN) pada Tingkat

UAKPB (Satuan Kerja)

Dokumen sumber yang digunakan dalam proses akuntansi BMN pada

tingkat satuan kerja adalah : a. Saldo Awal

Menggunakan catatan dan Laporan BMN periode sebelumnya dan apabila diperlukan dapat dilakukan inventarisasi.

b. Perolehan/Pengembangan/Penghapusan

• Berita Acara Serah Terima BMN;

• Bukti Kepemilikan BMN;

• SPM/SP2D;

• Faktur Pembelian;

• Kuitansi;

• Surat Keputusan Penghapusan

• Dokumen lain yang sah

Jenis Transaksi Akuntansi BMN yang dicatat meliputi tiga jenis,

a. Saldo Awal

• Saldo Awal, merupakan saldo BMN pada awal tahun anggaran berjalan atau awal tahun mulai diimplementasikannya SABMN yang merupakan akumulasi dari seluruh transaksi BMN sebelumnya.

b. Perolehan BMN

• Pembelian, merupakan transaksi perolehan BMN dari hasil pembelian.

• Transfer Masuk, merupakan transaksi perolehan BMN dari hasil transfer masuk dari UAKPB yang lain dalam satu UAPB.

• Hibah, merupakan transaksi perolehan BMN dari hasil penerimaan dari pihak ketiga diluar Kementerian Negara/Lembaga yang bersangkutan.

• Rampasan, merupakan transaksi perolehan BMN dari hasil rampasan berdasarkan putusan pengadilan.

• Penyelesaian Pembangunan, merupakan transaksi perolehan BMN dari hasil penyelesaian pembangunan berupa bangunan/ gedung dan BMN lainnya yang telah diserah terimakan dengan Berita Acara Serah Terima.

• Pembatalan Penghapusan, merupakan pencatatan BMN dari hasil pembatalan penghapusan yang sebelumnya telah dihapuskan/ dikeluarkan dari pembukuan.

c. Perubahan BMN

• Pengurangan, merupakan transaksi pengurangan kuantitas/ nilai BMN yang menggunakan satuan luas atau satuan lain yang pengurangannya tidak menyebabkan keseluruhan BMN hilang.

• Pengembangan, merupakan transaksi pengembangan BMN yang dikapitalisir yang mengakibatkan pemindahbukuan dari BI Ekstrakomptabel ke BI intrakomptabel atau perubahan nilai/satuan satuan BMN dalam BI intrakomptabel.

• Perubahan Kondisi, merupakan pencatatan perubahan kondisi BMN.

• Koreksi Perubahan Nilai/Kuantitas, merupakan koreksi pencatatan atas nilai/kuantitas BMN yang telah dicatat dan telah dilaporkan sebelumnya.

d. Penghapusan BMN

• Penghapusan, merupakan transaksi untuk menghapus BMN dari pembukuan berdasarkan suatu surat keputusan penghapusan oleh instansi yang berwenang.

• Transfer keluar, merupakan transaksi penyerahan BMN ke UAKPB lain dalam satu UAPB.

• Hibah, merupakan transaksi penyerahan BMN kepada pihak ketiga.

• Koreksi Pencatatan, merupakan transaksi untuk mengubah catatan BMN yang telah dilaporkan sebelumnya.

Klasifikasi dan Kodefikasi BMN didasarkan pada ketentuan tentang

klasifikasi dan kodesifikasi BMN yang berlaku. Pada SABMN barang dapat diklasifikasi ke dalam : golongan, bidang, kelompok, sub kelompok dan sub-sub kelompok. Apabila terdapat BMN yang belum terdaftar pada ketentuan tersebut, agar menggunakan klasifikasi dan kode barang yang mendekati jenis dan atau fungsinya.

Nomor Urut Pendaftaran (NUP) adalah nomor yang menunjukkan

urutan pendaftaran BMN pada Buku Inventaris dan Buku Barang Bersejarah per sub-sub kelompok BMN, disusun berdasarkan urutan perolehan.

Satuan Barang dalam BMN menggunakan satuan yang terukur dan

baku.

Kapitalisasi BMN mengacu pada Keputusan Menteri Keuangan

Republik Indonesia Nomor 01/KM.12/2001 tanggal 18 Mei2001 tentang Pedoman Kapitalisasi BM/KN dalam Sistem Akuntansi Pemerintah. Penerapan Kapitalisasi dalam BMN mengakibatkan Buku Inventaris dibagi menjadi dua jenis yaitu:

perolehan dan nilai pengembangnnya telah mencapai batas minimum kapitalisasi.

b. BI Ekstrakomptabel mencakup BMN berupa asset tetap yang tidak memenuhi kriteria kapitalisasi.

BMN yang memenuhi criteria asset bersejarah (heritage assets) dibukukan dalam Buku Barang Bersejarah.

Kondisi BMN mengacu pada Lampiran II Keputusan Menteri

Keuangan Republik Indonesia Nomor 01/KM.12/2001 tanggal 18 Mei 2001 tentang Pedoman Kapitalisasi BM/KN dalam Sistem Akuntansi Pemerintah, criteria kondisis BMN terdiri dari Baik (B), Rusak Ringan (RR), Rusak Berat (RB).

Kode Lokasi adalah kode yang dipergunakan untuk mengidentifikasi

UAPB UAPPB-E1 UAPPB-W UAKPB UAPKPB

Tahun Perolehan

XX . XX . XX . XXXXXX . XXX XXXX

X . XX . XX . XX . XXX . XXXXXX

No. Urut

Pendaftaran Sub-Sub

Kelompok Sub Kelompok

Kelompok

Bidang

Golongan

Kode Barang terdiri dari golongan, bidang, kelompok, sub kelompok

dan sub-sub kelompok. (Seperti yang terlihat diatas)

Kode Registrasi adalah kode yang terdiri dari Kode Lokasi ditambah

dengan tahun perolehan dan Kode Barang ditambah dengan nomor urut pendaftaran. Kode registrasi merupakantanda pengenal BMN dengan susunan seperti diatas.

Keluaran dari SABMN tingkat UAKPB

Dokumen/laporan yang dihasilkan dari SABMN tingkat UAKPB antara lain:

b. Buku Inventaris (BI) Ekstrakomptabel c. Buku Barang Bersejarah

d. Buku Persediaan

e. Kartu Inventaris Barang (KIB) Tanah

f. Kartu Inventaris Barang (KIB) Bangunan Gedung g. Kartu Inventaris Barang (KIB) Alat Angkutan Bermotor h. Kartu Inventaris Barang (KIB)Alat Persenjataan

i. Daftar Inventaris Lainnya (DIL) j. Daftar Inventaris Ruangan (DIR) k. Laporan BMN Semesteran l. Laporan BMN Tahunan

m. Laporan Kondisi Barang (LKB)

Laporan BMN meliputi Laporan BMN Intrakomptabel, Laporan BMN Ekstrakopmtabel, Laporan BMN Gabungan, dan Laporan Barang Bersejarah. Laporan Gabungan merupakan hasil penggabungan laporan BMN Intrakomptabel dan Laporan BMN Ekstrakomptabel. Laporan Barang Bersejarah hanya menyajikan kuantitas tanpa nilai.

Prosedur Akuntansi

a. Proses Bulanan dan Semesteran, meliput i:

1) Menbukukan data transaksi BMN ke dalam BI Intrakomptabel, BI Ekstrakomptabel, Buku Barang Bersejarah, dan Buku Persediaan berdasarkan dokumen sumber.

2) Membuat dan atau memutakhirkan KIB, DIR, dan DIL. 3) Membuat Laporan BMN pada akhir semester.

4) Meminta pengesahan Penanggung jawab UAKPB atas Laporan BMN. 5) Menyampaikan data transaksi BMN ke unit Akuntansi Keuangan

selambat-lambatnya tanggal 5 bulan berikutnya untuk penyusunan neraca tingkat UAKPA.

6) Menyampaikan Laporan BMN beserta ADK ke UAPPB-W/UAPPB-E1, selambat-lambatnya 10 (sepuluh) hari setelah berakhirnya suatu semester.

7) Mengarsipkan Laporan BMN secara tertib.

b. Proses Akhir Periode Akuntansi, meliput i:

1) Menginstruksikan kepada setiap Penanggung jawab Ruangan untuk melakukan pengecekan ulang kondisi BMN yang berada diruangan masing-masing.

2) Mencatat perubahan kondisi BMN yang telah disahkan oleh Penanggung jawab Ruangan ke dalam SABMN.

3) Membuat LKB.

5) Membuat Laporan BMN Tahunan berdasarkan saldo BI Intrakomptabel, Bi Ekstrakomptabel, dan Buku Barang Bersejarah. 6) Meminta persetujuan penanggung jwab UAKPB atas laporan BMN. 7) Menyampaikan Laporan BMN Tahunan dan LKB beserta ADK ke

UAPPB-W atau UAPPB-E1 untuk UAKPB pusat selambat-lambatnya 15 (lima belas) hari setelah berakhirnya tahun anggaran.

8) Mengarsipkan BI Intrakomptabel, BI Ekstrakomptabel, salinan LKB, dan salinan Laporan BMN secara tertib.

9) Melakukan proses back up data dan tutup tahun.

F. Jenis Laporan Keuangan Sistem Akuntansi Instansi (SAI) pada Tingkat

UAKPA (Satuan Kerja)

Laporan-laporan keuangan yang dapat dihasilkan secara otomatis dari proses komputerisasi SAI adalah sebagai berikut :

Pelaporan Tingkat Satuan Kerja

Laporan yang dihasilkan oleh unit Akuntansi Kuasa Pengguna Anggaran adalah:

No. Nama Laporan Dikirim

Ke

1. Laporan Realisasi Anggaran Belanja Satuan Kerja melalui KPPN dan BUN

I, F, M 2. Laporan Realisasi Anggaran Belanja Satuan Kerja

melalui KPPN

I, F, M 3. Laporan Realisasi Anggaran Belanja Satuan Kerja

melalui BUN

I, F, M 4. Laporan Realisasi Pengembalian Belanja Satuan Kerja

melalui KPPN dan BUN

melalui KPPN

6. Laporan Realisasi Pengembalian Belanja Satuan Kerja melalui BUN

I, F, M 7. Laporan Realisasi Anggaran Pendapatan Negara dan

Hibah Satuan Kerja melalui KPPN dan BUN

I, F, M 8. Laporan Realisasi Anggaran Pendapatan Negara dan

Hibah Satuan Kerja melalui KPPN

I, F, M 9. Laporan Realisasi Anggaran Pendapatan Negara dan

Hibah Satuan Kerja melalui BUN

I, F, M 10. Laporan Realisasi Anggaran Pengembalian Pendapatan

dan Hibah Satuan Kerja melalui KPPN dan BUN

I, F, M 11. Laporan Realisasi Anggaran Pengembalian Pendapatan

dan Hibah Satuan Kerja melalui KPPN

I, F, M 12. Laporan Realisasi Anggaran Pengembalian Pendapatan

dan Hibah Satuan Kerja melalui BUN

I, F, M 13. Laporan Realisasi Anggaran Satuan Kerja I, F, M

A. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada Satuan Kerja Pengembangan Kinerja Pengelolaan Penyehatan Lingkungan Permukiman Sumatera Utara di Dinas Penataan Ruang dan Permukiman Propinsi Sumatera Utara yang berlokasi di Jl. Williem Iskandar No. 9 Medan dan waktu penelitian dimulai pada bulan Oktober 2007 sampai dengan selesainya skripsi ini.

B. Jenis Penelitian

Dalam kegiatan pengumpulan data-data yang relevan, dalam penyusunan skripsi ini penulis menggunakan metode deskriptif yaitu suatu penelitian yang menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian dengan studi kasus pada Satuan Kerja Pengembangan Kinerja Pengelolaan Penyehatan Lingkungan Permukiman Sumatera Utara.

C. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari :

2. Data sekunder yakni data yang diperoleh dari sumber yang sudah terdokumentasi di satuan kerja, Antara lain : Sejarah perusahaan, Struktur organisasi, serta laporan-laporan yang ada dalam Sistem Akuntansi Instansi.

D. Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan beberapa cara, yaitu :

1. Teknik wawancara, yaitu dengan melakukan Tanya jawab secara langsung dengan bagian akuntansi, kepegawaian dan bagian yang terkait.

2. Teknik observasi, yaitu melakukan pengamatan langsung terhadap objek yang diteliti khususnya pada bagian akuntansi.

3. Teknik Dokumentasi, yaitu melakukan pencarian dan pengutipan data melalui website

E. Metode Analisis Data

A. Deskripsi Objek Penelitian

1. Gambaran Umum

a. Sejarah Singkat Dinas Penataan Ruang dan Permukiman Propinsi

Sumatera Utara

Berdasarkan Peraturan Daerah Propinsi Sumatera Utara Nomor : 3 Tahun 2001 tentang Dinas-dinas Propinsi Sumatera Utara Menimbang:

1) bahwa dalam rangka pelaksanaan kewenangan Propinsi sebagai Daerah Otonom, dan Wilayah Administrasi, perlu menetapkan Pembentukan, Kedudukan, Tugas, Fungsi, dan Organisasi Dinas-dinas Daerah sebagai Perangkat Daerah.

2) bahwa penetapan Pembentukan, Kedudukan, Tugas, Fungsi dan Organisasi Dinas-dinas Daerah, perlu ditetapkan dengan Peraturan Daerah Dalam Peraturan Daerah ini, yang dimaksud dengan :

1) Daerah adalah Propinsi Sumatera Utara.

2) Pemerintah Daerah adalah Pemerintah Daerah Propinsi Sumatera Utara. 3) Pemerintah Daerah adalah penyelenggaraan Pemerintahan Daerah Otonom

oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, menurut azas Desentralisasi.

4) Dewan Perwakilan Rakyat Daerah adalah Dewan Perwakilan Rakyat Daerah Propinsi Sumatera utara.

6) Sekretaris Daerah adalah Sekretaris Daerah Propinsi Sumatera Utara. 7) Sekretariat Daerah adalah Sekretariat Daerah Propinsi Sumatera Utara. 8) Otonomi Daerah adalah Kewenangan Daerah Otonom untuk mengatur dan

mengurus kepentingan masyarakat setempat menurut prakasa sendiri berdasarkan aspirasi masyarakat sesuai dengan Peraturan Perundang-undangan.

9) Daerah Otonom adalah kesatuan masyarakat Hukum yang mempunyai batas Daerah tertentu, berwenang mengatur dan mengurus kepentingan masyarakat dalam ikatan Negara Kesatuan Republik Indonesia.

10) Desentralisasi adalah penyerahan wewenang Pemerintah oleh Pemerintah kepada Daerah Otonom dalam kerangka Negara Kesatuan Republik Indonesia.

11) Dekonsentrasi adalah pelimpahan Wewenang dari Pemerintah kepada Gubernur sebagai wakil Pemerintah dan/atau Perangkat Pusat di Daerah. 12) Tugas Pembantuan adalah penugasan dari Pemerintah kepada Daerah dan

Desa dan dari Daerah ke Desa untuk melaksanakan tugas tertentu yang disertai pembiayaan, sarana dan prasarana serta sumber daya manusia, dengan kewajiban melaporkan pelaksanaannya dan mempertanggung-jawabnya kepada yang menugaskan.

14) Unsur pelaksana Daerah Dinas Daerah yang bertugas menyelenggarakan kewenangan Desentralisasi dan tugas Dekonsentrasi.

15) Dinas Daerah adalah Dinas Daerah Propinsi Sumatera Utara, yang merupakan integrasi dari kantor-kantor Wilayah Departemen atau Instansi Vertikal Propinsi dengan Dinas Daerah yang telah ada sebelum penetapan Peraturan Daerah ini.

16) Kepala Dinas dan Wakil Kepala Dinas adalah Kepala Dinas dan Wakil Kepala Dinas Daerah Propinsi Sumatera Utara.

17) Unit Pelaksana Teknis Dinas adalah Unit Pelaksana Teknis Dinas sebagai pelaksana kewenangan Propinsi dan/atau kewenangan kabupaten/Kota yang diserahkan pada Propinsi.

18) Kelompok Jabatan Fungsional adalah Susunan Jabatan Fungsional yang terdiri dari Tenaga-tenaga yang memiliki keahlian dan/atau keterampilan tertentu, yang jenis dan tugas serta personilnya ditetapkan dengan Keputusan Kepala Daerah sesuai dengan ketentuan yang berlaku.

Dengan Peraturan Daerah ini ditetapkan Dinas-dinas Daerah yang terdiri dari : 1) Dinas Tenaga Kerja dan transmigrasi.

2) Dinas Penataan Ruang dan Pemukiman. 3) Dinas Kesehatan.

4) Dinas Pendidikan.

5) Dinas Sosial.

7) Dinas Kehutanan.

8) Dinas Pertambangan dan Energi. 9) Dinas Perhubungan.

10) Dinas Perindustrian dan perdagangan. 11) Dinas Koperasi dan Usaha Kecil Menengah. 12) Dinas Jalan dan Jembatan.

13) Dinas Pengairan. 14) Dinas Pendapatan. 15) Dinas Pertanian.

16) Dinas Pemuda dan Olah Raga. 17) Dinas Perkebunan.

18) Dinas Peternakan.

19) Dinas Perikanan dan Kelautan

b. Struktur Organisasi

- Dinas Penataan Ruang dan Permukiman Propinsi Sumatera Utara

Susunan Organisasi Dinas Penataan Ruang dan Pemukiman, terdiri dari :

• Kepala Dinas. • Wakil Kepala Dinas.

• Bagian Tata Usaha, terdiri dari : o Sub Bagian Umum.

o Sub Bagian Kepegawaian.

o Sub Bagian Organisasi dan Hukum. • Sub Dinas Bina Penataan Ruang, terdiri dari :

o Seksi Survey dan Pemataan. o Seksi Perencanaan tata Ruang.

o Seksi Pemanfaatan/Pengendalian Rencana Tata Ruang.

• Sub Dinas Bina Pengembangan Perkotaan dan Perdesaan, terdiri dari : o Seksi Pengembangan Kota Metropolitan dan Kota Besar.

o Seksi Pengembangan Kota Sedang dan Kecil. o Seksi Pengembangan Pedesaan.

• Sub Dinas Bina Pengembangan Perumahan dan Pemukiman, terdiri dari :

o Seksi Perumahan Rakyat.

o Seksi Perumahan, Pemukiman baru dan Fasilitasi Pendanaan. o Seksi Peningkatan Kualitas dan Pemulihan Dampak Bencana. o Seksi Air Bersih dan Penyehatan Lingkungan.

• Sub Dinas Bina Tata bangunan dan Lingkungan, terdiri dari : o Seksi Pendataan dan Pengaturan.

o Seksi Tata Tehnik dan Konstruksi.

o Seksi Pemanfaatan dan Pengendalian Lingkungan. o Seksi Pemeliharaan dan Rehabilitasi.

o Seksi Kelompok Masyarakat. o Seksi Kemitraan.

o Seksi Pelatihan dan Penyuluhan. • Unit Pelaksana Teknis Dinas. • Kelompok jabatan Fungsional.

o Unit Pelaksana Teknis Dinas Penataan Ruang dan Pemukiman, terdiri dari :

1. Balai Pembinaan Wilayah I, berkedudukan di Lubuk Pakam Kabupaten Deli Serdang dengan wilayah kerja Kota Medan, Kota Binjai, Kabupaten Deli Serdang, Kabupaten Langkat dan Kota Tebing Tinggi.

2. Balai Pembinaan Wilayah II, berkedudukan di Pematang Siantar Kota Pematang Siantar dengan wilayah kerja Kota Pematang Siantar, Kabupaten Simalungun, Kabupaten Toba Samosir, Kabupaten Tanah karo dan Kabupaten Dairi.

3. Balai pembinaan Wilayah III, berkedudukan di Rantau Prapat Kabupaten Labuhan dengan wilayah kerja Kabupaten Asahan, Kota Tanjung Balai dan kabupaten Labuhan Batu.

4. Balai Pembinaan Wilayah IV, berkedudukan di Sibolga Kota Sibolga dengan wilayah kerja, Kabupaten Tapanuli Tengah, dan Kota Sibolga.

Kabupaten Mandailing Natal, Kabupaten Tapanuli Selatan dan Kabupaten Tapanuli Utara.

6. Balai Pembinaan Wilayah VI, berkedudukan di Gunung Sitoli Kabupaten Nias dengan wilayah kerja Kabupaten Nias.

Tugas pokok dan fungsi Dinas Penataan Ruang dan Permukiman adalah :

1) Dinas Penataan Ruang dan pemukiman adalah unsur pelaksana Pemerintah Propinsi yang dipimpin oleh seorang Kepala Dinas, berkedudukan dibawah dan bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah.

2) Dinas Penataan Ruang dan Pemukiman mempunyai tugas menyelenggarakan sebagian Kewenangan Pemerintah Propinsi dan tugas Dekonsentrasi dibidang penataan ruang dan pemukiman.

3) Untuk melaksanakan tugas sebagaimana dimaksud pada ayat (2) pasal ini, Dinas Penataan Ruang dan Pemukiman menyelenggarakan fungsi :

• Menyiapkan bahan perumusan perencanaan/program dan kebijaksanaan teknis dibidang penataan ruang dan pemukiman.

• .Menyelenggarakan pembinaan penataan ruang, pengembangan perkotaan dan pedesaan, pengembangan perumahan dan pemukiman. Tata bangunan dan lingkungan serta peningkatan peran serta masyarakat.

• Melaksanakan tugas-tugas yang terkait dengan penataan ruang dan

- Satuan Kerja Pengembangan Kinerja Pengelolaan Penyehatan

Lingkungan Permukiman Sumatera Utara

satker yaitu Pejabat yang Melakukan Pengujian dan Perintah Pembayaran yang dalam melaksanakan tugasnya dibantu oleh staf, Bendahara Pengeluaran/ Penerimaan yang dalam melaksanakan tugasnya dibantu oleh staf, serta Petugas Unit Akuntansi Satuan Kerja yang terdiri dari : Petugas Unit Akuntansi Kuasa Pengguna Anggaran, Petugas Unit Akuntansi Kuasa Pengguna Barang yang masing-masing dalam pelaksanaan tugasnya dibantu oleh staf.

Dalam strukt ural organisasi terlihat bahwa petugas unit akuntansi satuan kerja menggambarkan garis putus-putus yang berarti sebagai monitoring/ pelaporan dari kegiatan dalam satker.

Secara umum tugas dan tanggung jawab dari setiap bagian dalam Satuan Kerja Pengembangan Kinerja Pengelolaan Penyehatan Lingkungan Permukiman Sumatera Utara dapat diuraikan sebagai berikut :

1) Penanggung Jawab Program (Direktur Jenderal Cipta Karya)

Dalam pelaksanaan tugas dilaksanakan oleh Pembantu Atasan Pelaksana Program yaitu Direktur Pengembangan PLP.

2) Atasan Langsung Satuan Kerja

tujuan Rencana Strategis (Renstra) Departemen, serta menetapkan organisasi dan pembantu Pejabat Inti Satuan Kerja. Dan Kadis juga bertanggung jawab terhadap keberhasilan program yang berada dibawah koordinasinya, dan bertanggung jawab kepada Menteri Pekejaan Umum selaku Pengguna Anggaran/ Pengguna Barang.

3) Kepala Satuan kerja

pemeliharaan Barang Milik/Kekayaan Negara satuan kerja, serta bertanggung jawab kepada Pengguna Anggaran melalui Atasan/ Atasan Langsung/ Penanggung Jawab Program.

3) Asisten Perencanaan

Merupakan unsur pembantu Kasatker dalam bidang/fungsi Perencanaan dan Program, mengkoordinir dan mengawasi pelaksanaan tugas-tugas yang diberikan kepada Kepala Urusan di bidang Perkotaan yang meliputi Penyehatan Lingkungan Permukiman, menyusun laporan profil sarana dan prasarana Penyehatan Lingkungan Permukiman Sumatera Utara, menyusun kegiatan Program Perkotaan dan Perdesaan maupun Propeda dan Renstra Umum Pekerjaan Umum di Sumatera Utara, serta melaksanakan tugas-tugas lainnya yang diberikan oleh Kasatker. Dalam pelaksanaan tugasnya dibantu oleh staf.

4) Kepala Urusan Perencanaan Teknis

Penyehatan Lingkungan Permukiman Sumatera Utara, serta melaksanakan tugas-tugas lain yang diberikan oleh Asisten Perencanaan dan Program dan/atau Kasatker. Dalam pelaksanaan tugasnya dibantu oleh staf.

5) Asisten Pelaksanaan

Merupakan unsur pembantu Kasatker dalam bidang/fungsi pelaksanaan dan pengawasan kegiatan, mengkoordinir dan mengawasi pelaksanaan tugas-tugas yang diberikan kepada Kepala Urusan Pelaksanaan, menyusunlaporan bulanan, triwulan dan tahunan pelaksanaan kegiatan, mengkoordinir penyiapan/penyusunan Berita Acara Kemajuan fisik pekerjaan, mengkoordinir pelaksanaan program atas DIPA serta implementasi kebijakan Propeda dan Renstra, serta melaksanakan tugas-tugas lainnya yang diberikan oleh Kasatker. Dalam pelaksanaan tugasnya dibantu oleh staf.

6) Kepala Urusan Pelaksanaan

melaksanakan tugas-tugas lain yang diberikan oleh Asisten Pelaksana dan/atau Kasatker. Dalam pelaksanaan tugasnya dibantu oleh staf.

7) Asisten Administrasi

Merupakan unsur pembantu Kasatker dalam bidang/fungsi Administrasi dan Umum dan Kepegawaian/SDM serta mengkoordinir kegiatan pembinaan penyuluhan proyek dan penataan rumah tangga proyek, mengkoordinir dan mengawasi pelaksanaan tugas-tugas persuratan/arsip dan urusan rumah tangga kantor satker, menyusun rencana dan melaksanakan pengadaan kebutuhan alat, bahan, dan perlengkapan kantor, serta melaksanakan tugas-tugas lain yang diberikan oleh Kasatker. Dalam pelaksanaan tugasnya dibantu oleh staf.

8) Kepala Urusan Administrasi/Kepegawaian

Tugasnya adalah melaksanakan tugas dan fungsi Asisten Administrasi dalam urusan kepegawaian/umum, menyelenggarakan kegiatan penatalaksanaan kepegawaian, membuat dan menata absensi pegawai satker, menyusun konsep surat-surat keputusan menyangkut personalia dan kegiatan satker, serta melaksanakan tugas-tugas lain yang diberikan oleh Asisten Administrasi/Umum dan/atau Kasatker. Dalam pelaksanaan tugasnya dibantu oleh staf.

9) Pejabat Yang Melakukan Pengujian dan Perintah Pembayaran

pengawasan penerimaan SPP terhadap seluruh berkas SPP yang disampaikan Pejabat yang Melakukan Tindakan yang Mengakibatkan Pengeluaran Anggaran Biaya. Memeriksa ketersediaan pagu anggaran dalam DIPA untuk memperoleh keyakinan bahwa tagihan tidak melampui batas pagu anggaran, memeriksa kebenaran atas hak tagih (meliputi ; nama orang/ perusahaan, alamat, No. rekening dan nama Bank), memriksa pencapaian tujuan dan/atau sasaran kegiatan sesuai dengan indicator kinerja yang tercantum dalam DIPA berkenaan dan/atau spesifikasi teknis yang telah ditetapkan dalam Kontrak, menandatangani dan menerbitkan SPM dalam rangkap 6, menyampaikan SPM kepada KPPN terkait, menyusun laporan seluruh kegiatan yang dilakukan sesuai DIPA dan menyampaikan kepada Kepala Satuan Kerja, serta menyelenggarakan tata kearsipan yang bersangkutan dengan bukti-bukti asli pembayaran . Dalam pelaksanaan tugasnya dibantu oleh staf.

10)Bendahara Penerimaan/ Pengeluaran

Mengakibatkan Pengeluaran Anggaran Biaya dan selanjutnya menyampaikannya kepada Pejabat yang Melakukan Pengujian dan Perintah Pembayaran, melakukan pembayaran melaui uang persediaaan terhadap belanja jasa, belanja pemeliharaan yang nilai tertinggi Rp 10.000.000,-(sepuluh juta rupiah) atas persetujuan Pejabat yang Melakukan Tindakan yang Mengakibatkan Pengeluaran Anggaran Biaya, menolak perintah bayar dari Pejabat yang Melakukan Tindakan yang Mengakibatkan Pengeluaran Anggaran Biaya apabila persyaratan tidak terpenuhi, menerima dan menyetor ke Rekening Kas Negara atas pajak dan penerimaan lainnya yang dipungut dan melaporkannya, serta menyelenggarakan tata kerasipan yang bersangkutan dengan bukti-bukti pembukuan. Dalam pelaksanaan tugasnya dibantu oleh staf.

11)Penanggung Jawab Akuntansi

LRA dan Neraca sesuai Standar Akuntansi Pemerintah, serta bertanggung jawab kepada Kepala Satuan Kerja. Dalam pelaksanaan tugasnya dibantu oleh staf.

12)Penanggung Jawab BMN

PEJABAT YANG MELAKUKAN TINDAKAN YANG MENGAKIBATKAN PENGELUARAN ANGGARAN

BIAYA/ PEJABAT PEMBUAT KOMITMEN

STAF

ATASAN LANGSUNG SATUAN KERJA

KADIS TARUKIM SU

KEPALA SATUAN KERJA/ PENGGUNA

2. Penerapan Sistem Akuntansi Instansi

Penerapan Sistem Akuntansi Instansi (SAI) meliputi pelaksanaan terhadap Sistem Akuntansi Keuangan dan Sistem Akuntansi Barang Milik Negara. Data- data SAI berasal dari kompilasi SAK dan SABMN. Dimana Pejabat SAI bertanggung jawab langsung kepada Kasatker. Struktur dari SAI pada Satuan Kerja PKP-PLP-SU adalah sebagai berikut :

Struktur ini ditetapkan dengan mengeluarkan Surat Keputusan langsung dari Departemen Pekerjaan Umum, Direktorat Jenderal Cipta Karya, Direktur Pengembangan Penyehatan Lingkungan Permukiman (PLP)

a. Penerapan Sistem Akuntansi Keuangan

Pada Satker ini pelaksana Sistem Akuntansi Keuangan juga merupakan pelaksana SAI. Penanggung Jawab SAI dibantu stafnya melaksanakan Sistem Akuntansi Keuangan yang terdiri dari laporan keuangan kegiatan satker. Unit pelaksana ini disebut juga Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) yang bertugas melakukan kegiatan akuntansi dan pelaporan tingkat satuan kerja. Dengan kata lain Penanggung Jawab SAI dan stafnya bertugas juga sebagai Penanggung Jawab UAKPA.

KEPALA SATUAN KERJA

PEJABAT SAI

Tugas dan tanggung jawab UAKPA pada Satuan Kerja Pengembangan Kinerja Pengelolaan Persampahan Sumatera Utara adalah :

1. Melakukan proses penyusunan laporan keuangan, berupa Laporan Realisasi Anggaran (LRA), Neraca sesuai dengan Sistem Akuntansi Pemerintahan (SAP). Dalam proses penyusunan laporan keuangan ini menggunakan aplikasi komputer yang disebut dengan aplikasi SAKPA (Sistem Akuntansi Kuasa Pengguna Anggaran). Dalam pelaksanaannya menggunakan dokumen sumber antara lain; DIPA, Revisi DIPA, SPM (Surat Perintah Membayar) yang ditanda tangani oleh Pejabat Penguji dan Perintah Pembayaran, SP2D (Surat Perintah Pencairan Dana) yang dikeluarkan oleh KPPN berdasarkan SPM yang diajukan kepada KPPN. 2. Menyampaikan LRA dan Neraca beserta ADK setiap bulannya ke KPPN

Medan, Unit Akuntansi Pembantu Pengguna Anggaran Eselon I (UAPPA-E1) di Jakarta, dan Unit Akuntansi Pembantu Anggaran Pengguna Wilayah (UAPPA-W) di Medan yang telah ditunjuk oleh pusat. Untuk UAPPA-W yang disampaikan oleh UAKPA hanya berupa ADK saja, dan satker ini UAPPA-Wnya adalah satker Air Minum. Kemudian UAPPA-W yang telah ditunjuk ini nantinya akan melaporkan hasil laporan keuangan yang berada dibawah wilayahnya kepada UAPPA-E1 di Jakarta secara langsung dengan membawa ADK.

Vera) di KPPN Medan jika hasil rekonsiliasinya telah sama. Jika dalam melakukan rekon ditemukan ketidaksamaan maka petugas UAKPA dan Petugas Verifikasi di KPPN Medan harus melihat letak kesalahannya. Letak kesalahan bisa saja terjadi pada kedua belah pihak.

4. Menyusun dan menyampaikan laporan keuangan Semesteran dan Tahunan berupa LRA, Neraca, dan CALK ke KPPN Medan, UAPPA-E1, dan melakukan rekon dengan UAPPA-W.

b. Penerapan Sistem Akuntansi Barang Milik Negara (SABMN)

Pelaksanaan SABMN di Satker ini dilaksanakan oleh Penanggung Jawab BMN dan stafnya. Penanggungjawab BMN ini bertanggung jawab langsung kepada Kepala Satuan Kerja. Seperti yang dijelaskan sebelumnya, pelaksanan/ petugas BMN ditingkat satker disebut dengan UAKPB. Sedangkan sistemnya disebut SABMN.

Struktur dari SABMN pada Satuan Kerja PKP-PLP-SU adalah sebagai berikut :

KEPALA SATUAN KERJA

PENANGGUNG JAWAB SABMN