BADAN AKUNTANSI KEUANGAN NEGARA

B

B

A

A

D

D

A

A

N

N

A

A

K

K

U

U

N

N

T

T

A

A

N

N

S

S

I

I

K

K

E

E

U

U

A

A

N

N

G

G

A

A

N

N

N

N

E

E

G

G

A

A

R

R

A

A

TATACARA PELAKSANAAN

SISTEM AKUNTANSI INSTANSI

PADA KEMENTERIAN NEGARA/LEMBAGA

DAFTAR ISI BAB I PENDAHULUAN 1.1. Umum ………..……….. 5 1.2. Tujuan ………..………. 5 1.3. Ruang Lingkup ……….. 6 1.4. Pengertian Istilah ……….. 6

1.5. Kerangka Umum SAPP ……… 9

1.6. Pelaksanaan Sistem Akuntansi Instansi (SAI) ……….. 9

1.7. Dokumen Sumber ………. 10

1.8. Akuntansi Dekonsentrasi, Tugas Pembantuan serta Anggaran Pembiayaan Dan Perhitungan ………. 10 BAB II UNIT AKUNTANSI KANTOR/PROYEK (UAK/P) 2.1. Pendahuluan ……….. 13

2.2. Tugas dan Fungsi 2.2.1. Kepala Kantor/Pemimpin Proyek ………. 13

2.2.2. Pejabat Pelaksana SAI ……….. 14

2.2.3. Petugas Administrasi ………... 14

2.2.4. Petugas Akuntansi/Verifikasi ………... 15

2.2.5. Petugas Akuntansi BM/KN ……….. 15

2.2.6. Petugas Perekaman Data/Komputer ………. 15

2.3. Pelaporan ………. 16

2.4. Prosedur ……….. 16

2.4.1. Prosedur Penerimaan/Pengiriman Dokumen ... 17

2.4.2. Prosedur Verifikasi ... 17

2.4.3. Prosedur Perekaman dan Pelaporan ……… 17

2.5. Teknis ……….. 17

2.5.1. Teknis Penerimaan /Pengiriman Dokumen ………. 17

2.5.2. Eknis Verifikasi ……… 18

2.5.3. Teknis Perekaman dan Pelaporan ……….. 18

BAB III UNIT AKUNTANSI WILAYAH (UAW) 3.1. Pendahuluan ……… 20

3.2. Tugas dan Fungsi ……….. 20

3.2.1. Kepala Kantor Wilayah ……… 20

3.2.2. Pejabat Pelaksana SAI ………. 21

3.2.3. Petugas Administrasi ………... 21 3.2.4. Petugas Akuntansi/Verifikasi ………... 22 3.2.5. Petugas Akuntansi BM/KN ……….. 22 3.2.6. Petugas Komputer ……… 22 3.3. Pelaporan ……… 23 3.4. Prosedur ……….. 23

3.4.1. Prosedur Penerimaan/Pengiriman Dokumen ………... 23

3.4.2. Prosedur Verifikasi ...………... 23

3.4.3. Prosedur Pencetakan Laporan ……….. 24

3.5. Teknis ………... 24

3.5.1. Teknis Penerimaan/Pengiriman Dokumen ... ……...……... 24

3.5.2. Teknis Verifikasi ... ………..……… 25

3.5.3. Teknis Pencetakan Laporan ………. 25

BAB IV UNIT AKUNTANSI ESELON I (UAE-1) 4.1. Pendahuluan ………. 28

4.2.1. Sekretaris Direktorat Jenderal ……….. 28

4.2.2. Pejabat Pelaksana SAI ………. 29

4.2.3. Petugas Administrasi ………... 29 4.2.4. Petugas Akuntansi/Verifikasi ……….. 29 4.2.5. Petugas Akuntansi BM/KN ………. 30 4.2.6. Petugas Komputer ……… 30 4.3. Pelaporan ... 30 4.4. Prosedur ………. 31

4.4.1. Prosedur Penerimaan/Pengiriman Dokumen .….……….. 31

4.4.2. Prosedur Verifikasi ………..………... 32

4.4.3. Prosedur Pencetakan Laporan ……….. 32

4.5. Teknis ………... 32

4.5.1. Teknis Penerimaan/Pengiriman Dokumen………... 32

4.5.2. Teknis Verifikasi ...……….. 33

4.5.3. Teknis Pencetakan Laporan………. 33

BAB V UNIT AKUNTANSI KANTOR PUSAT INSTANSI (UAKPI) 5.1. Pendahuluan ……… 35

5.2. Tugas dan Fungsi ………... 5.2.1. Sekretaris Jenderal ……… 35

5.2.2. Pejabat Pelaksana SAI ………. 36

5.2.3. Petugas Administrasi ………... 36 5.2.4. Petugas Akuntansi/Verifikasi ……….. 37 5.2.5. Petugas Akuntansi BM/KN ………. 37 5.2.6. Petugas Komputer ……… 37 5.3. Pelaporan ……….. 37 5.4. Prosedur ………. 38

5.4.1. Prosedur Penerimaan/Pengiriman Dokumen …….……….. 38

5.4.2. Prosedur Verifikasi ... ………..………. 39

7.2.3. Prosedur Pelaporan ……….. 39

5.4. Teknis ………... 39

5.5.1. Teknis Penerimaan/Pengiriman Dokumen………... 39

5.5.2. Teknis Verifikasi ... ……….. 40

5.5.3. Teknis Pencetakan Laporan ………. 40

BAB VI BAGAN PERKIRAAN STANDAR (BPS) 6.1. Tujuan ……...………. 42

6.2. Kelompok Perkiraan ………..……… 42

6.2.1. Perkiraan Neraca………...…….………... 43

6.2.2. Perkiraan Operasional ……….. 48

6.3. Perkiraan Standar SAI ………..………. 50

BAB VII JURNAL STANDAR 7.1. Jurnal Standar untuk Membukukan Saldo Awal ………...……… 53

7.2. Jurnal Standar Anggaran ………... 54

7.3. Jurnal Transaksi dan Realisasi …..……….……... 54

7.4. Jurnal Penyesuaian ……… ………... 58

7.5. Jurnal Penutup ……….……….. 62

7.6. Jurnal Balik ………...………... 63

BAB IX SISTEM AKUNTANSI INSTANSI PADA KEMENTERIAN NEGARA KEUANGAN

9.1. Pelaksanaan SAI di Departemen Keuangan …...………..… 70

9.2. Pelaksanaan SAI oleh Pusat AKBIA BAKUN…..……… 70

9.3. Bagan Perkiraan Standar (BPS) ……… 73

9.4. Jurnal Standar ……… 73

9.4.1. Jurnal Standar untuk Membukukan Saldo Awal …..………...……… 73

9.4.2. Jurnal Standar Anggaran ………. 74

9.4.3. Jurnal Standar Belanja dan Pengembalian Belanja ..……….……... 75

9.4.4. Jurnal Standar Pendapatan dan Pengembalian Pendapatan …..……. 76

9.4.5. Jurnal Standar untuk Investasi Permanen ………….……….. 76

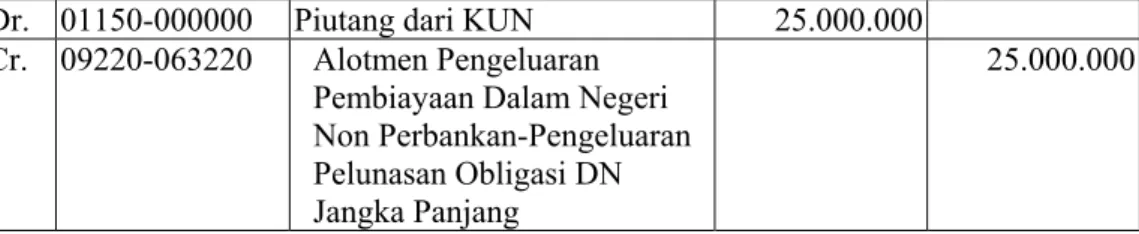

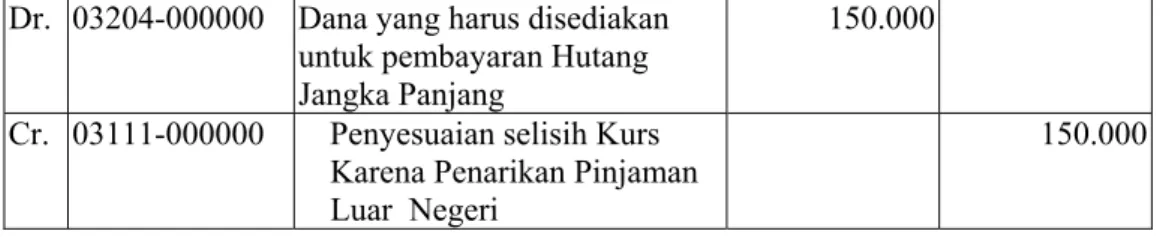

9.4.6. Jurnal Standar yang Terkait dengan Hutang Jangka Panjang ………. 78

9.4.7. Jurnal Penutup………. 81

DAFTAR BAGAN ALUR, FORMULIR DAN TABEL

Mekanisme Pelaporan SAI ………. 8

Gambar 2.1. Struktur Organisasi UAK/P ………... 15

Gambar 3.1. Struktur Organisasi UAW ………. 23

Gambar 4.1. Struktur Organisasi UAE-1 ………... 30

Gambar 5.1. Struktur Organisasi UAKPI ………... 37

Lampiran 6.1. Formulir Estimasi Pendapatan ………... 47

Lampiran 8.1. Formulir Memo Penyesuaian ... 64

Gambar 9.1. Kerangka Umum SAI BA Anggaran Pembiayaan dan Perhitungan ...……… 72

Lampiran 6.2. Tabel Bagan Perkiraan Standar... 82

BAB I PENDAHULUAN

1.1. Umum

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 9 menyatakan bahwa Menteri/Pimpinan Lembaga sebagai pengguna anggaran/pengguna barang Kementerian Negara/Lembaga yang dipimpinnya mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Keputusan Presiden Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara pada Pasal 60 ayat (1) menyatakan bahwa Menteri/Pimpinan Lembaga wajib menyelenggarakan pertanggungjawaban penggunaan dana bagian anggaran yang dikuasainya berupa laporan realisasi anggaran dan neraca Kementerian Negara/Lembaga bersangkutan kepada Presiden melalui Menteri Keuangan.

Keputusan Presiden Nomor 42 Tahun 2002 Pasal 61 menyebutkan bahwa tata cara pelaksanaan pembukuan, pelaporan dan pertanggungjawaban sebagaimana dimaksud dalam Pasal 57, 58, 59 dan 60 diatur oleh Menteri Keuangan. Dalam kaitan tersebut Badan Akuntansi Keuangan Negara (BAKUN) sebagai unit organisasi eselon I di bawah Departemen Keuangan bertugas menyelenggarakan akuntansi keuangan pemerintah dan pelaporan keuangan, pembinaan dan pengembangan akuntansi pemerintah, akuntansi barang milik/kekayaan negara serta verifikasi, serta akuntansi anggaran pembiayaan dan perhitungan.

Dalam rangka mewujudkan pertanggungjawaban keuangan sebagaimana ditetapkan dalam Undang-undang Keuangan negara Nomor 17 tahun 2003 dan keputusan Presiden No. 42 Tahun 2002 tentang pelaksanaan APBN serta Keputusan Menteri Keuangan Nomor 337/KMK.012/2003 tanggal 18 Juli 2003, perlu diatur Tatacara Pelaksanaan Sistem Akuntansi Instansi pada Kementerian Negara/Lembaga yang akan dilaksanakan di Unit Akuntansi Kantor/Proyek, Unit Akuntansi Wilayah, Unit Akuntansi Eselon I maupun Unit Akuntansi Kantor Pusat Kementerian Negara/Lembaga.

Pelaksanaan Sistem Akuntansi Instansi tersebut diatur dengan Keputusan Kepala Badan Akuntansi Keuangan Negara ini.

1.2. Tujuan

Tujuan dari Tatacara Pelaksanaan Sistem Akuntansi Instansi pada Kementerian Negara/Lembaga adalah untuk memberi petunjuk dalam melaksanakan Sistem Akuntansi Instansi pada Instansi di tingkat Kantor/Proyek, Wilayah, Eselon-I, dan Kantor Pusat Kementerian Negara/Lembaga, serta pada Pemerintah Daerah dalam rangka pelaksanaan Dekonsentrasi dan/atau Tugas Pembantuan, serta pelaksanaan Anggaran Pembiayaan dan Perhitungan .

1.3. Ruang Lingkup

Ruang lingkup tatacara pelaksanaan Sistem Akuntansi Instansi ini, meliputi tatacara pelaksanaan Sistem Akuntansi pada Unit Akuntansi Kantor/Proyek (UAK/P), unit Akuntansi Wilayah termasuk Unit Akuntansi Wilayah dekonsentrasi dan Tugas Pembantuan (UAW), Unit Akuntansi Eselon I (UAE-1), Unit Akuntansi Kantor Pusat instansi (UAKPI).

1.4. Pengertian Istilah

1. Arsip Data Komputer (ADK) adalah arsip data berupa disket atau media penyimpanan digital lainnya yang berisikan data transaksi, data perkiraan-perkiraan buku besar, dan atau data lainnya;

2. Anggaran Pembiayaan dan Perhitungan (APP) adalah anggaran diluar bagian anggaran departemen/lembaga yang dikelola oleh Menteri Keuangan. APP terdiri dari BA 61, 62, 69, 70 dan 71.

3. Badan Akuntansi Keuangan Negara (BAKUN) adalah unit organisasi eselon I di bawah Departemen Keuangan yang bertugas menyelenggarakan akuntansi dan pelaporan keuangan pemerintah, pembinaan dan pengembangan akuntansi pemerintah, akuntansi barang milik/kekayaan negara, serta verifikasi dan akuntansi anggaran pembiayaan dan perhitungan;

4. Badan Layanan Umum (BLU) adalah suatu badan hukum yang dibentuk pemerintah untuk melayani kepentingan umum, yang mana biaya operasional badan tersebut sebagian dibiayai dari APBN (Perjan, Universitas, Rumah Sakit, dsb);

5. Bagan Perkiraan Standar (BPS) adalah daftar perkiraan buku besar yang ditetapkan dan disusun secara sistematis untuk memudahkan perencanaan dan pelaksanaan anggaran, serta pembukuan dan pelaporan keuangan pemerintah; 6. Buku Besar (BB) adalah daftar yang berisikan perkiraan-perkiraan yang akan

menghasilkan laporan keuangan. Perkiraan dalam buku besar diperoleh dari hasil pembukuan perkiraan yang sama dari jurnal;

7. Daftar Transaksi (DT) adalah hasil proses akuntansi anggaran dan realisasi yang berisikan transaksi untuk diverifikasi;

8. Dekonsentrasi adalah pelimpahan wewenang pelaksanaan proyek Pemerintah Pusat kepada Gubernur sebagai wakil pemerintah dengan kewajiban melaporkan dan mempertanggungjawabkan pelaksanaannya kepada Pemerintah Pusat;

9. Dokumen Sumber (DS) adalah dokumen yang digunakan sebagai sumber atau

bukti untuk memproses data/transaksi;

10. Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah;

11. Kantor Akuntansi Khusus (KAK) adalah unit organisasi operasional BAKUN yang memproses dokumen sumber dari DJA Pusat dan Unit lain yang terkait; 12. Kantor Akuntansi Regional (KAR) adalah unit organisasi operasional BAKUN

di daerah;

13. Laporan Arus Kas (LAK) adalah laporan yang menggambarkan arus kas selama periode tertentu dan posisi kas pada tanggal pelaporan;

14. Laporan Realisasi Anggaran (LRA) adalah laporan yang menggambarkan perbandingan antara anggaran pendapatan dan belanja dengan realisasinya dalam satu periode tertentu yang menunjukkan ketaatan terhadap peraturan dan/atau ketentuan perundang-undangan;

15. Neraca adalah laporan yang menyajikan informasi posisi keuangan pemerintah yaitu aset, utang dan ekuitas dana pada suatu tanggal tertentu;

16. Otorisasi Kredit Anggaran (Allotment) adalah dokumen pelaksanaan anggaran yang menunjukkan bagian dari apropriasi yang disediakan bagi instansi (kantor/proyek) dan digunakan untuk memperoleh dana dari Kas Umum Negara guna membiayai pengeluaran-pengeluaran selama periode otorisasi tersebut;

17. Posting adalah proses akuntansi data kantor/proyek, yang dilakukan secara otomatis dengan komputer;

18. Pusat Database adalah tempat penyimpanan data akuntansi pemerintah pusat. Keberadaan pusat database ini ada di BAKUN;

19. Pusat Akuntansi Anggaran Pembiayaan dan Perhitungan (AKBIA) adalah unit organisasi eselon II di BAKUN yang bertugas menyusun Laporan Realisasi Anggaran dan Neraca Pemerintah untuk Anggaran Pembiayaan dan Perhitungan; 20. Pusat Akuntansi dan Pelaporan (AKLAP) adalah unit organisasi eselon II di

BAKUN yang bertugas mengkonsolidasi data dari instansi dan KAR yang akan digunakan untuk menghasilkan Laporan Realisasi Anggaran dan Neraca Pemerintah;

21. Register Transaksi Harian (RTH) adalah daftar hasil pemrosesan dokumen sumber oleh Kantor/Proyek yang berisikan transaksi-transaksi hasil perekaman dokumen yang harus diverifikasi untuk memastikan kebenaran data;

22. Sistem Akuntansi Aset Tetap (SAAT) adalah bagian dari Sistem Akuntansi Pemerintah Pusat yang dilaksanakan oleh instansi Pemerintah Pusat yang akan membukukan aset tetap dalam neraca dan laporan/buku aset tetap lainnya;

23. Sistem Akuntansi Instansi (SAI) adalah bagian dari Sistem Akuntansi Pemerintah Pusat yang dilaksanakan oleh Instansi Pemerintah Pusat yang akan menghasilkan laporan keuangan untuk pertanggungjawaban pelaksanaan anggaran instansi;

24. Sistem Akuntansi Pemerintah Pusat (SAPP) adalah sistem terpadu yang menggabungkan prosedur manual dengan proses elektronis dalam pengambilan data, pembukuan dan pelaporan semua transaksi keuangan, aset, utang dan ekuitas seluruh entitas Pemerintah Pusat;

25. Sistem Akuntansi Pusat (SAP) adalah bagian dari Sistem Akuntansi Pemerintah Pusat yang dilaksanakan oleh Departemen Keuangan c.q. Badan Akuntansi Keuangan Negara yang akan menghasilkan laporan keuangan pemerintah pusat untuk pertanggungjawaban pelaksanaan APBN;

26. Sistem Pembukuan Berpasangan adalah cara pembukuan dimana satu transaksi akan mempengaruhi sisi debet dan sisi kredit dari perkiraan buku besar;

27. Standar Akuntansi adalah prinsip-prinsip akuntansi yang sudah terkodifikasi, yang berguna sebagai pedoman dalam pembukuan dan penyusunan laporan keuangan dan membantu para pengguna laporan dalam memahami laporan keuangan;

28. Tugas Pembantuan adalah penugasan dari Pemerintah Pusat kepada Daerah dan atau Desa untuk melaksanakan tugas tertentu yang disertai pembiayaan, prasarana dan sarana serta sumber daya manusia dengan kewajiban melaporkan dan mempertanggungjawabkan pelaksanaannya kepada Pemerintah Pusat;

29. Unit Akuntansi Eselon I (UAE-I) adalah unit akuntansi instansi yang melakukan kegiatan konsolidasi laporan keuangan tingkat unit eselon I, akuntansi kantor untuk unit organisasi eselon I sendiri serta akuntansi proyek untuk proyek yang langsung di bawah Kantor Pusat Eselon I;

30. Unit Akuntansi Instansi adalah unit organisasi Kementerian Negara/Lembaga yang bersifat fungsional yang melaksanakan fungsi akuntansi dan pelaporan keuangan instansi yang terdiri dari Unit Akuntansi Kantor/Proyek (UAK/P), Unit Akuntansi Wilayah (UAW), Unit Akuntansi Eselon I (UAE-I) dan Unit Akuntansi Kantor Pusat Instansi (UAKPI);

31. Unit Akuntansi Kantor Pusat Instansi (UAKPI) adalah unit akuntansi instansi yang melakukan kegiatan konsolidasi laporan keuangan tingkat Kementerian Negara/Lembaga;

32. Unit Akuntansi Kantor/Proyek (UAK/P) adalah unit akuntansi instansi yang melakukan kegiatan akuntansi dan pelaporan tingkat kantor atau proyek;

33. Unit Akuntansi Wilayah (UAW) adalah unit akuntansi instansi yang melakukan kegiatan akuntansi dan pelaporan tingkat kantor dan proyek yang berada dalam satu wilayah/propinsi;

34. Unit Akuntansi Wilayah (UAW) Dekonsentrasi dan Tugas Pembantuan adalah unit akuntansi instansi yang melakukan kegiatan akuntansi dan pelaporan proyek dekonsentrasi/tugas pembantuan yang berada dalam satu wilayah/propinsi;

1.5 Kerangka Umum SAPP

Seperti telah dijelaskan dalam Keputusan Menteri Keuangan Nomor 337/KMK.012/2003 tanggal 18 Juli 2003, dimana SAPP terdiri dari Sistem Akuntansi Pusat (SAP) dan Sistem Akuntansi Instansi (SAI).

Sistem Akuntansi Pusat (SAP) SAP dilaksanakan oleh BAKUN dan terdiri dari:

• Sistem Akuntansi Kas Umum Negara (SAKUN) yang menghasilkan Laporan Kas Pemerintah Pusat, dan

• Sistem Akuntansi Umum (SAU) yang menghasilkan Laporan Keuangan Gabungan Pemerintah Pusat.

Sistem Akuntansi Instansi (SAI) dilaksanakan oleh Kementerian Negara/Lembaga,

dan terdiri dari:

• Sistem Akuntansi Kantor/ Proyek (UAK/P); • Sistem Akuntansi Wilayah (UAW);

• Sistem Akuntansi Eselon I (UAE-I);

• Sistem Akuntansi Kantor Pusat Instansi (UAKPI).

Kementerian Negara/Lembaga melakukan pemrosesan data termasuk bagian anggaran

pembiayaan dan perhitungan yang akan menghasilkan laporan keuangan yaitu

Laporan Realisasi Anggaran dan Neraca.

1.6 Pelaksanaan Sistem Akuntansi Instansi (SAI)

SAI merupakan sistem akuntansi yang menghasilkan Laporan Keuangan Kementerian Negara/Lembaga. Laporan Keuangan tersebut terdiri dari :

a. Laporan Realisasi Anggaran

Laporan realisasi anggaran bertujuan untuk melaporkan pelaksanaan anggaran selama periode tertentu. Laporan ini memperlihatkan perbandingan antara realisasi belanja dan Otorisasi Kredit Anggaran (allotment) serta perbandingan realisasi pendapatan dan estimasi pendapatan.

b. Neraca

Neraca bertujuan untuk melaporkan posisi keuangan pada suatu tanggal tertentu. Laporan ini menginformasikan saldo perkiraan aset, kewajiban dan ekuitas dana pada akhir tahun tertentu serta saldo pada akhir tahun sebelumnya

Untuk melaksanakan sistem tersebut, Kementerian Negara/Lembaga membentuk unit-unit akuntansi sesuai dengan hierarki organisasi. Sistem ini dilaksanakan mulai dari UAK/P, UAW, UAE-I dan UAKPI. Unit-unit akuntansi ini melaksanakan fungsi akuntansi dan pelaporan keuangan, dimana laporan yang dihasilkan merupakan pertanggungjawaban Instansi.

Dokumen sumber yang digunakan dalam melakukan pemrosesan data di tingkat kantor/proyek adalah dokumen sumber yang diterima dari KPKN, Kanwil DJA, DJA Pusat dan Instansi terkait lainnya.

Data akuntansi dan laporan keuangan tersebut secara berkala disampaikan secara berjenjang kepada unit akuntansi di atasnya. Pada tingkat wilayah, data akuntansi tersebut selain disampaikan kepada Unit Akuntansi Eselon I juga wajib disampaikan

kepada KAR setempat sebagai bahan rekonsiliasi data. Hasil rekonsiliasi oleh UAW disampaikan kepada UAK/P untuk perbaikan dan kelengkapan data.

Dalam pelaksanaannya, instansi diberikan pilihan sistem komputerisasi sesuai dengan kemampuan instansi itu sendiri. Sistem komputerisasi tersebut adalah:

a. Komputerisasi yang menggunakan fasilitas online:

Kementerian Negara/Lembaga tidak perlu lagi menyimpan data yang telah diproses, karena data akan langsung masuk ke Pusat Database. Kementerian Negara/Lembaga langsung dapat mengetahui data yang sedang diproses dan dapat mencetak laporan keuangan yang dikehendaki.

b. Komputerisasi yang tidak menggunakan fasilitas online:

Data yang diproses masih tersimpan di Kementerian Negara/Lembaga, dimana data tersebut dikumpulkan di tingkat Kementerian Negara/Lembaga secara berjenjang dimulai dari Kantor/Proyek sampai Kantor Pusat Instansi. Data yang digabung di UAW setiap bulan wajib disampaikan selain kepada Eselon I juga kepada KAR setempat.

Selanjutnya, data dari UAW tersebut setiap bulan, oleh KAR setempat digunakan sebagai bahan rekonsiliasi data untuk memperoleh kebenaran dan kelengkapan data..

1.7 Dokumen Sumber

Dokumen sumber yang digunakan di tingkat kantor/Proyek dalam pelaksanaan SAI, meliputi :

a. Dokumen penerimaan yang terdiri dari :

• Estimasi Pendapatan yang Dialokasikan, tidak termasuk Estimasi

Pengembalian Belanja dan Pembetulan Pembukuan;

• Realisasi Pendapatan: SSBP, RKP. b. Dokumen pengeluaran yang terdiri dari :

• Alokasi Anggaran DIK, DIP, SKO dan dokumen lain yang dipersamakan; • Realisasi Pengeluaran: SPM, RKP.

c. Dokumen Piutang; d. Memo Penyesuaian; e. Dokumen Persediaan; f. Dokumen Aset Tetap;

g. Dokumen Konstruksi dalam Pengerjaan.

1.8 Akuntansi Dekonsentrasi, Tugas Pembantuan serta Anggaran Pembiayaan dan Perhitungan

Seperti telah dijelaskan dalam Keputusan Menteri Keuangan Nomor 337/KMK.012/2003, Gubernur wajib membentuk UAW Dekonsentrasi dan Tugas Pembantuan untuk melaksanakan penggabungan data dekonsentrasi dan tugas pembantuan dalam rangka pelaksanaan SAI. Dalam pelaksanaan tersebut, UAW juga wajib melaksanakan penggabungan data Bagian Anggaran 62 dan 69 yang digunakan oleh kantor/proyek dilingkungan Pemerintah Daerah baik di Gubernuran maupun Kabupaten.

Akuntansi Bagian Anggaran Pembiayaan dan Perhitungan (BA 62 dan 69) yang digunakan oleh Pemerintah Daerah, maka:

a. Kepala Kantor/Pemimpin Proyek Pemerintah Daerah yang menggunakan BA 62 dan 69 wajib menyampaikan laporan pertanggungjawaban keuangan bulanan kepada Kepala Daerahnya dan Menteri Keuangan c.q. Kepala BAKUN selambat-lambatnya 10 hari kerja setelah akhir bulan yang bersangkutan.

b. Dalam rangka penyusunan laporan pertanggungjawaban keuangan dimaksud, Kepala Kantor/Pemimpin Proyek Pemerintah Daerah yang menggunakan BA 62 dan 69 wajib menyampaikan ADK data transaksi kepada UAW dekonsentrasi/tugas pembantuan setiap bulan.

c UAW Dekonsentrasi/Tugas Pembantuan wajib menyampaikan ADK kepada kepada KAR setempat setiap bulan.

d. UAW Dekonsentrasi/Tugas Pembantuan dan KAR wajib melakukan rekonsiliasi data transaksi akuntansi setiap bulan

e. Kepala Daerah wajib menyampaikan Laporan Keuangan disertai Surat Pernyataan tanggungjawab (Statement of Responsibility/SoR) atas penggunaan Bagian Anggaran Pembiayaan dan Perhitungan kepada Menteri Keuangan c.q. Kepala BAKUN setiap akhir tahun.

MEKANISME PELAPORAN SAI

Keterangan :

: arus data dan laporan : arus pemeriksaan : arus LPJ : arus data SATKER PROYEK UPB PPBI UAW KAR PBI PEBIN ES-I UAKPI BAKUN APPL CENTER DB CENTER BPK AKBIA LPJ - APP LRA dan NERACA LRA DAN NERACA LAK LMBT dan LT BPK

BAB II

UNIT AKUNTANSI KANTOR/PROYEK (UAK/P)

2.1. Pendahuluan

UAK/P dalam melaksanakan SAI, melakukan pemrosesan data mulai dari perekaman data, pembuatan jurnal dan posting untuk menghasilkan laporan keuangan. Selain memproses dokumen sumber yang berasal dari dana bagian anggarannya sendiri, UAK/P juga memproses dokumen sumber yang berasal dari BA Anggaran Pembiayaan dan Perhitungan, yaitu BA 62 dan 69.

Kantor/Proyek pada Pemerintah Daerah yang menerima anggaran pembiayaan dan perhitungan (BA 62, 69) dan anggaran kementerian negara/lembaga yang berupa dana dekonsentrasi dan tugas pembantuan, wajib memproses data tersebut dan disampaikan ke UAW Dekonsentrasi dan Tugas Pembantuan serta menyampaikan laporan pertanggungjawaban keuangan bulanan kepada Gubernur/Bupati/Walikota. Selanjutnya Gubernur/Bupati/Walikota wajib menyampaikan laporan pertanggung jawaban keuangan kepada Menteri/Pimpinan Lembaga. Khusus untuk Anggaran Pembiayaan dan Perhitungan Gubernur/Bupati/Walikota wajib menyampaikan Laporan Pertanggungjawaban keuangan (LPJ) bulanan kepada Menteri Keuangan c.q. Kepala BAKUN.

Pada UAK/P yang mempunyai fasilitas online, data yang direkam akan langsung tersimpan dalam Pusat Database. Sedangkan pada UAK/P yang tidak mempunyai

fasilitas online, data akuntansi tersebut disampaikan kepada UAW melalui media

komputer (ADK) setiap tanggal 5 bulan berikutnya.

2.2. Tugas dan Fungsi

2.2.1. Kepala Kantor/Pemimpin Proyek

Kepala Kantor/Pemimpin Proyek atau pejabat yang ditunjuk selaku Kordinator mempunyai tugas mengordinasikan pelaksanaan SAI untuk kantor/proyek yang dikelolanya.

Untuk melaksanakan tugas tersebut, Kepala Kantor/Pemimpin Proyek atau pejabat yang ditunjuk selaku Kordinator mempunyai fungsi sebagai berikut: a. Pengordinasian rencana pelaksanaan SAI pada unit yang dikelolanya;

b. Penunjukan staf yang melaksanakan SAI yaitu Petugas Administrasi, Petugas Akuntansi/Verifikasi dan Petugas Perekaman Data/Komputer;

c. Pengarahan penyiapan sarana dan prasarana yang diperlukan untuk pelaksanaan SAI;

d. Pengordinasian penyusunan DUK/DUP untuk mendukung dana pelaksanaan SAI;

e. Pengordinasian pelaksanaan SAI baik transaksi keuangan maupun transaksi BM/KN;

g. Pemantauan pelaksanaan SAI agar sesuai dengan target yang telah ditetapkan;

h. Pemberian persetujuan dan penyampaian Laporan Kegiatan Pelaksanaan

SAI setiap triwulankepada UAW;

i. Pemberian persetujuan dan penyampaian ADK dan Laporan Keuangan setiap bulan kepada UAW sebagai pertanggungjawaban pelaksanaan anggaran di unit kerjanya.

2.2.2 Pejabat Pelaksana SAI

Pejabat Pelaksana SAI yang ditunjuk selaku Wakil Kordinator mempunyai tugas membantu dalam mengordinasikan pelaksanaan SAI untuk kantor/proyek yang dikelolanya.

Untuk melaksanakan tugas tersebut, Pejabat Pelaksana SAI atau pejabat yang ditunjuk selaku Wakil Kordinator mempunyai fungsi sebagai berikut :

a. Penyusunan rencana pelaksanaan SAI pada unit yang dikelolanya sesuai rencana yang telah ditetapkan BAKUN;

b. Penyusunan konsep penunjukan staf yang melaksanakan SAI yaitu Petugas Administrasi, Petugas Akuntansi/Verifikasi dan Petugas Perekaman Data/Komputer;

c. Penyusunan rencana penyiapan sarana dan prasarana yang diperlukan untuk pelaksanaan SAI;

d. Penyusunan konsep DUK/DUP untuk mendukung dana pelaksanaan SAI; e. Penelitian dan pemberian persetujuan perbaikan data, MP dan surat/memo

lainnya dalam rangka pelaksanaan SAI; f. Pengawasan pelaksanaan SAI;

g. Pemberian paraf pada ADK dan Laporan Keuangan yang akan disampaikan kepada UAW setiap bulan;

h. Penyusunan konsep laporan kegiatan pelaksanaan SAI yang akan disampaikan kepada UAW setiap triwulan;

i. Penyampaian laporan Konstruksi Dalam Pengerjaan dan Nilai Persediaan semesteran sebagai dasar perekaman kepada Petugas Akuntansi/Verifikasi; j. Penyampaian laporan Reklasifikasi Piutang triwulanan sebagai dasar

perekaman piutang kepada Petugas Akuntansi/Verifikasi.

2.2.3 Petugas Administrasi

Petugas Administrasi mempunyai tugas memberi pelayanan administrasi atas pelaksanaan SAI untuk kantor/proyek yang dikelolanya.

Untuk melaksanakan tugas tersebut, Petugas Administrasi mempunyai fungsi sebagai berikut:

a. Penerimaan Dokumen Sumber termasuk Estimasi Pendapatan per Kantor/Proyek dari instansi terkait;

c. Penyelenggaraan Buku Agenda Masuk dan Buku Agenda Keluar;

d. Pelaksanaan pengetikan surat, memo dan korespodensi lainnya dalam rangka pelaksanaan SAI;

e. Penyelenggaraan pengarsipan surat dan dokumen yang diterima atau dikirim; f. Pengiriman ADK dan Laporan Keuangan beserta SP kepada UAW setiap

bulan;

g. Pengiriman Laporan BM/KN dan laporan kegiatan kantor/proyek kepada UAW setiap triwulan.

2.2.4 Petugas Akuntansi/Verifikasi

Petugas Akuntansi/Verifikasi mempunyai tugas melaksanakan proses akuntansi SAI pada kantor/proyek yang dikelolanya

Untuk melaksanakan tugas tersebut, Petugas Akuntansi/Verifikasi mempunyai fungsi sebagai berikut:

a. Pemberian tanda pada Dokumen Sumber yang akan direkam;

b. Pelaksanaan verifikasi atas kebenaran elemen data pada dokumen sumber dan perekaman data;

c. Pembuatan konsep MP, jika ada kesalahan posting, untuk perekaman Konstruksi dalam Pengerjaan, Nilai Persediaan, Piutang dan aset lain;

d. Penyelenggaraan pengarsipan dokumen akuntansi;

e. Pelaksanaan verifikasi Laporan Keuangan yang dihasilkan; f. Pembuatan analisis untuk Catatan atas Laporan Keuangan;

g. Penyelenggaraan catatan akuntansi secara manual untuk hal-hal yang belum termasuk dalam komputerisasi SAI.

2.2.5 Petugas Akuntansi BM/KN

Petugas Akuntansi BM/KN diatur lebih lanjut dalam Petunjuk Teknis tentang Pedoman Akuntansi Barang Milik/Kekayaan Negara pada Kementerian Negara/Lembaga.

2.2.6 Petugas Perekaman Data/Komputer

Petugas Perekaman Data/Komputer mempunyai tugas melaksanakan proses komputerisasi akuntansi SAI pada tingkat kantor/proyek serta pada tingkat UPB. Untuk melaksanakan tugas tersebut, Petugas Perekaman Data/Komputer mempunyai fungsi sebagai berikut:

a. Pelaksanaan perekaman data dokumen sumber termasuk MP; b. Pelaksanaan pemrosesan posting data akuntansi;

c. Pelaksanaan pencetakan RTH dan DT untuk bahan verifikasi; d. Pelaksanaan pencetakan Laporan Keuangan;

f. Pelaksanaan backup data;

g. Pelaksanaan pemeliharaan rutin operasional komputer kantor/proyek.

2.3. Pelaporan

Laporan utama yang dihasilkan oleh UAK/P adalah:

a. Tingkat Kantor

No. Nama Laporan Dikirim Ke

1 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah - Pendapatan Kantor melalui KPKN

A,E 2 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah -

Pendapatan Kantor melalui BUN

A,E 3 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah -

Pendapatan Kantor melalui KPKN dan BUN

A,E 4 Laporan Realisasi Anggaran Belanja Rutin – Belanja Kantor

melalui KPKN

A,E 5 Laporan Realisasi Anggaran Belanja Rutin – Belanja Kantor

melalui BUN

A,E 6 Laporan Realisasi Anggaran Belanja Rutin – Belanja Kantor

melalui KPKN dan BUN

A,E

7 Neraca Kantor A,E

8 Neraca Percobaan Kantor E

b. Tingkat Proyek

No. Nama Laporan Dikirim Ke

1 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja Proyek melalui KPKN

A,E 2 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Proyek melalui BUN

A,E 3 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Proyek melalui KPKN dan BUN

A,E

4 Neraca Proyek A,E

5 Neraca Percobaan Proyek E

Keterangan:

A. Unit Akuntansi Wilayah B. Unit Akuntansi Eselon I

C. Unit Akuntansi Kantor Pusat Instansi D. BAKUN Pusat

E. Arsip

2.4. Prosedur

Tujuan dari prosedur ini agar petugas yang ditunjuk mengetahui tahapan untuk menghasilkan ADK dan Laporan Keuangan tingkat kantor/proyek.

Prosedur ini meliputi prosedur penerimaan/pengiriman dokumen, verifikasi, perekaman dan pelaporan, adalah sebagai berikut:

2.4.1. Prosedur Penerimaan/Pengiriman Dokumen

a. Menerima Dokumen Sumber termasuk Estimasi Pendapatan dari KPKN, DJA dan Instansi terkait;

b. Menerima ADK dari Petugas BM/KN; c. Mengadministrasikan pada buku agenda;

d. Menyampaikan Dokumen Sumber kepada Petugas Akuntansi/Verifikasi; e. Menerima ADK dan Laporan Keuangan dari Petugas Akuntansi/Verifikasi; f. Menyampaikan dokumen UAK/P kepada UAW setiap bulan, berupa:

• Laporan Keuangan, ADK, dan SP, jika tidak menggunakan fasilitas

online;

• Laporan Keuangan dan SP, jika menggunakan fasilitas online.

2.4.2. Prosedur Verifikasi

Kegiatan verifikasi dokumen sumber dan laporan keuangan dapat dilihat pada

“Petunjuk Verifikasi pada Kementerian Negara/Lembaga”. 2.4.3. Prosedur Perekaman dan Pelaporan

a. Menerima Dokumen Sumber yang telah diberi tanda dari Petugas Akuntansi/Verifikasi dan MP;

b. Merekam Dokumen Sumber yang telah diberi tanda dan MP; c. Mencetak RTH dan DT;

d. Menyampaikan RTH dan DT kepada Petugas Akuntansi/Verifikasi; e. Melakukan posting data termasuk data BM/KN ke Buku Besar; f. Melakukan copy data (jika tidak menggunakan fasilitas online);

g. Melakukan backup data; h. Mencetak Laporan Keuangan;

i. Menyampaikan ADK dan Laporan Keuangan kepada Petugas Akuntansi/Verifikasi.

2.5. Teknis

2.5.1. Teknis Penerimaan/Pengiriman Dokumen

a. Terima Dokumen Sumber dari Instansi terkait (KPKN, kanwil DJA dsb), dan dari bendahara (termasuk dari Bendahara Bagpro jika pemrosesan data dilakukan di proyek induk, serta Bendahara pengelola BA 62 dan 69). Petugas Administrasi menerima, mencatat dalam agenda sebelum dokumen tersebut dikirim kepada Petugas Akuntansi/Verifikasi;

b. Terima Surat Pemberitahuan Hasil Rekonsiliasi data antara UAW dan KAR (apabila ada);

c. Catat/tulis tanggal, waktu penerimaan, dan jenis Dokumen Sumber pada Buku Agenda Masuk;

d. Sampaikan Dokumen Sumber ke Petugas Akuntansi/Verifikasi dengan Lembar Pengontrol (LP);

e. Sampaikan Surat Pemberitahuan Hasil Rekonsiliasi data antara UAW dan KAR dengan LP kepada Petugas Akuntansi/Verifikasi;

f. Terima ADK dan Laporan Keuangan (termasuk laporan keuangan APP jika ada) dari Petugas Akuntansi/Verifikasi berikut LP;

g. Periksa ADK dan Laporan Keuangan yang diterima sesuai dengan yang ada pada LP;

h. Jika tidak benar, beritahu kepada Petugas Akuntansi/Verifikasi untuk dilakukan perbaikan;

i. Jika benar, maka :

Apabila kantor/proyek tidak menggunakan fasilitas online : •

•

a. b.

- Buat SP pengiriman kepada UAW;

- Catat/tulis tanggal, waktu pengiriman ADK, Laporan Keuangan dan SP pada Buku Agenda Keluar;

- Kirim ADK, Laporan Keuangan dan SP yang telah ditandatangani oleh Kepala Kantor atau Pejabat Pelaksana SAI kepada UAW.

Apabila kantor/proyek menggunakan fasilitas online : - Buat SP pengiriman kepada UAW;

- Kirim Laporan Keuangan dan SP yang telah ditandatangani oleh Kepala Kantor atau Pejabat Pelaksana SAI kepada UAW.

j. Arsipkan SP yang telah ditandatangani penerima.

2.5.2. Teknis verifikasi

Kegiatan verifikasi dokumen sumber dan laporan keuangan dapat dilihat pada

“Petunjuk Verifikasi pada Kementerian Negara/Lembaga”. 2.5.3 Teknis Perekaman dan Pelaporan

Kegiatan perekaman dan pelaporan dapat dilihat pada:

Yang tidak menggunakan fasilitas online :

“ Petunjuk Operasional Aplikasi Tingkat Kantor/Proyek (UAK/P) versi Visual FoxPro”;

Yang menggunakan fasilitas online:

• “Petunjuk Dasar Operasional Operasi Oracle”; • “Petunjuk Operasional Aplikasi SAI versi Orafin”; • “Petunjuk Operasional Aplikasi Aset versi Orafin”;

Gambar 2.1.

Struktur Organisasi UAK/P

SAI Kepala Kantor/ Pemimpin Proyek Pejabat Pelaksana Petugas Akuntansi/ Verifikasi Petugas

Administrasi Akuntansi BM/KN Petugas

Petugas Perekaman Data/Komputer

BAB III

UNIT AKUNTANSI WILAYAH (UAW)

3.1. Pendahuluan

UAW dalam melaksanakan SAI, melakukan pengelolaan data akuntansi tingkat kantor/proyek yang berada di lingkup wilayahnya.

• UAW yang mempunyai fasilitas online dapat langsung mencetak laporan keuangan tingkat wilayah

• UAW yang tidak mempunyai fasilitas online harus melakukan penggabungan data seluruh kantor/proyek yang berada di wilayah kerjanya. Selanjutnya data tersebut wajib disampaikan ke UAE-I yang bersangkutan dan KAR setempat melalui media komputer (ADK) setiap tanggal 15 bulan berikutnya sebagai bahan rekonsiliasi. UAW dan KAR setiap bulan harus melakukan rekonsiliasi data, hasil rekonsiliasi tersebut disampaikan kepada Kantor/Proyek terkait untuk ditindaklanjuti.

3.2. Tugas dan Fungsi

3.2.1. Kepala Kantor Wilayah

Kepala Kantor Wilayah atau Pejabat yang ditunjuk selaku Kordinator mempunyai tugas mengordinasikan pelaksanaan SAI untuk kantor/proyek di wilayah kerjanya.

Untuk melaksanakan tugas tersebut, Kepala Kantor Wilayah atau Pejabat yang ditunjuk selaku Kordinator mempunyai fungsi sebagai berikut:

a. Pengordinasian rencana pelaksanaan SAI untuk lingkup wilayahnya; b. Penetapan organisasi UAW dan UAK/P;

c. Penunjukan staf yang melaksanakan SAI yaitu Petugas Administrasi, Petugas Akuntansi/Verifikasi dan Petugas Komputer;

d. Pengordinasian penyusunan DUK/DUP dengan Kepala Kantor/Pemimpin Proyek untuk mendukung dana pelaksanaan SAI;

e. Pengarahan penyiapan kebutuhan sumber daya manusia, sarana dan prasarana yang diperlukan untuk pelaksanaan SAI;

f. Pengordinasian pelaksanaan SAI baik transaksi keuangan maupun transaksi BM/KN;

g. Pengordinasian pelaksanaan SAI antara UAW dengan UAK/P, UAE-1, UAKPI serta KAR setempat;

h. Pemantauan pelaksanaan SAI agar sesuai dengan target yang telah ditetapkan;

i. Pemberian persetujuan dan penyampaian ADK dan Laporan Keuangan kepada Eselon I terkait sebagai pertanggungjawaban pelaksanaan anggaran di unit kerjanya dan kepada KAR setempat setiap bulan;

j. Pemberian persetujuan dan penyampaian laporan kegiatan pelaksanaan SAI kepada Eselon I dan KAR setempat setiap triwulan;

k. Pemberian persetujuan pelaksanaan rekonsiliasi dengan KAR setiap triwulan;

l. Penandatanganan Surat Pemberitahuan Hasil Rekonsiliasi kepada Kantor/Proyek apabila ditemukan perbedaan data antara UAW dengan KAR.

3.2.2 Pejabat Pelaksana SAI

Pejabat Pelaksana SAI atau Pejabat yang ditunjuk selaku Wakil Kordinator mempunyai tugas membantu dalam mengordinasikan pelaksanaan SAI untuk wilayahnya.

Untuk melaksanakan tugas tersebut, Pejabat Pelaksana SAI atau Pejabat yang ditunjuk selaku Wakil Kordinator mempunyai fungsi sebagai berikut:

a. Penyiapan rencana pelaksanaan SAI pada unit yang dikelolanya sesuai rencana yang telah ditetapkan;

b. Penyiapan konsep penempatan pejabat/petugas yang melaksanakan SAI; c. Penyiapan konsep penyusunan DUK/DUP untuk dana pelaksanaan SAI; d. Penyusunan rencana penyiapan sumber daya manusia, sarana dan prasarana

yang diperlukan;

e. Pengawasan pelaksanaan kegiatan akuntansi;

f. Penelitian Laporan Keuangan dan Catatan atas Laporan Keuangan;

g. Penandatanganan Surat Pemberitahuan apabila isi ADK salah/tidak dapat diproses;

h. Pemberian paraf Surat Pemberitahuan Hasil Verifikasi Laporan Keuangan dan ADK kepada Kantor/Proyek apabila ditemukan perbedaan data antara UAW dengan Kantor/Proyek, dan isi ADK salah/tidak dapat diproses; i. Pemberian paraf pada ADK dan Laporan Keuangan yang akan disampaikan

ke Eselon-1 dan KAR;

j. Penyusunan laporan kegiatan pelaksanaan SAI;

k. Pengordinasian pelaksanaan dan penandatanganan Berita Acara rekonsiliasi dengan KAR;

l. Pemberian paraf Surat Pemberitahuan Hasil Rekonsiliasi kepada Kantor/Proyek apabila ditemukan perbedaan data antara UAW dengan KAR.

3.2.3 Petugas Administrasi

Petugas Administrasi mempunyai tugas memberi pelayanan administrasi atas pelaksanaan SAI di UAW.

Untuk melaksanakan tugas tersebut, Petugas Administrasi mempunyai fungsi sebagai berikut:

a. Penerimaan Dokumen Sumber dari UAK/P dan instansi terkait; b. Penyelenggaraan Buku Agenda Masuk dan Buku Agenda Keluar;

c. Pengetikan surat dan korespodensi lainnya dalam rangka pelaksanaan SAI; d. Penyelenggaraan pengarsipan surat, dokumen yang diterima dan dikirim;

e. Pengiriman ADK dan Laporan Keuangan, laporan BM/KN dan laporan kegiatan UAW setiap triwulan kepada Eselon I dan KAR;

f. Pengiriman surat dan dokumen lainnya kepada instansi terkait.

3.2.4 Petugas Akuntansi/Verifikasi

Petugas Akuntansi/Verifikasi mempunyai tugas melaksanakan proses akuntansi SAI pada tingkat UAW.

Untuk melaksanakan tugas tersebut, Petugas Akuntansi/Verifikasi mempunyai fungsi sebagai berikut:

a. Penyelenggaraan pengarsipan dokumen akuntansi; b. Pembuatan Daftar Monitoring Laporan Keuangan;

c. Pelaksanaan verifikasi atas Laporan Keuangan yang dihasilkan;

d. Pembuatan konsep Surat Pemberitahuan apabila isi ADK salah/tidak dapat diproses;

e. Pelaksanaan rekonsiliasi dengan KAR setiap bulan; f. Pembuatan konsep Berita Acara Rekonsiliasi;

g. Pembuatan konsep Surat Pemberitahuan Hasil Rekonsiliasi kepada Kantor/Proyek apabila ditemukan perbedaan data antara UAW dengan KAR;

h. Pembuatan analisis untuk membuat Catatan atas Laporan Keuangan.

3.2.5 Petugas Akuntansi BM/KN

Petugas Akuntansi BM/KN diatur lebih lanjut dalam Petunjuk Teknis tentang Pedoman Akuntansi Barang Milik/Kekayaan Negara pada Kementerian Negara/Lembaga.

3.2.6 Petugas Komputer

Petugas Komputer mempunyai tugas melaksanakan proses komputerisasi akuntansi SAI pada tingkat UAW serta pada tingkat PPBI.

Untuk melaksanakan tugas tersebut, Petugas Komputer mempunyai fungsi sebagai berikut:

a. Pelaksanaan penelitian isi ADK kantor/proyek; b. Pembuatan Daftar Monitoring ADK kantor/proyek;

c. Pembuatan konsep Surat Pemberitahuan Hasil Verifikasi ADK kepada kantor/proyek apabila ditemukan isi ADK salah/tidak dapat diproses;

d. Pelaksanaan pencetakan Laporan Keuangan;

e. Pelaksanaan copy data untuk dikirim kepada Eselon I dan KAR apabila tidak menggunakan fasilitas online;

f. Pelaksanaan backup data;

3.3. Pelaporan

Laporan yang dihasilkan oleh UAW, adalah:

No. Nama Laporan Dikirim Ke

1 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah - Pendapatan Wilayah melalui KPKN

B,E 2 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah -

Pendapatan Wilayah melalui BUN

B,E 3 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah -

Pendapatan Wilayah melalui KPKN dan BUN

B,E 4 Laporan Realisasi Anggaran Belanja Rutin – Belanja Wilayah

melalui KPKN

B,E 5 Laporan Realisasi Anggaran Belanja Rutin – Belanja Wilayah

melalui BUN

B,E 6 Laporan Realisasi Anggaran Belanja Rutin – Belanja Wilayah

melalui KPKN dan BUN

B,E 7 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Wilayah melalui KPKN

B,E 8 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Wilayah melalui BUN

B,E 9 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Wilayah melalui KPKN dan BUN

B,E

10 Neraca Wilayah B,E

11 Neraca Percobaan Wilayah E

Keterangan:

A. Unit Akuntansi Wilayah B. Unit Akuntansi Eselon I

C. Unit Akuntansi Kantor Pusat Instansi D. BAKUN Pusat

E. Arsip

3.4. Prosedur

Tujuan dari prosedur ini agar petugas yang ditunjuk mengetahui tahapan untuk menghasilkan ADK dan Laporan Keuangan tingkat wilayah.

Prosedur di tingkat Wilayah ini meliputi prosedur penerimaan/pengiriman dokumen, verifikasi, dan pencetakan laporan, adalah sebagai berikut:

3.4.1. Prosedur Penerimaan/Pengiriman Dokumen

a. Menerima Dokumen Sumber dari UAK/P dan instansi terkait, berupa: • ADK, DT, SP dan Laporan Keuangan dari UAK/P setiap bulan, jika

kantor/proyek tidak menggunakan fasilitas online;

• SP dan Laporan Keuangan dari UAK/P setiap bulan, jika

kantor/proyek menggunakan fasilitas online;

• Dokumen estimasi pendapatan per-kantor/proyek dari UAE-I. b. Mengadministrasikan pada buku agenda;

c. Menyampaikan Dokumen Sumber kepada Petugas Akuntansi/Verifikasi; d. Menyampaikan Dokumen Estimasi Pendapatan per-kantor/proyek dari

UAE-I kepada UAK/P;

e. Menyampaikan ADK UAK/P kepada Petugas Komputer;

f. Menerima Surat Pemberitahuan apabila isi ADK UAK/P salah/tidak dapat diproses dari Petugas Komputer;

g. Menyampaikan Surat Pemberitahuan isi ADK UAK/P salah/tidak dapat diproses kepada Kantor/Proyek;

h. Menerima ADK dan Laporan Keuangan UAW dari Petugas Akuntansi/Verifikasi;

i. Menyampaikan Surat Pemberitahuan Hasil Rekonsiliasi kepada kantor/proyek terkait;

j. Menyampaikan dokumen setiap bulan, berupa:

a. b. c. d. e. f. g. h. i.

• Laporan Keuangan, ADK, dan SP, kepada UAE-I, jika tidak

menggunakan fasilitas online;

• ADK, dan SP kepada KAR setempat, jika tidak menggunakan fasilitas

online;

• SP kepada UAE-I dan KAR setempat, jika menggunakan fasilitas

online. 3.4.2. Prosedur Verifikasi

Kegiatan verifikasi dan rekonsiliasi laporan keuangan dapat dilihat pada

“Petunjuk Verifikasi pada Kementerian Negara/Lembaga”. 3.4.3. Prosedur Pencetakan Laporan

Menerima ADK UAK/P dari Petugas Administrasi; Meneliti isi ADK UAK/P dengan LP;

Membuat Daftar Monitoring ADK UAK/P dan ADK UAW;

Membuat catatan atas proses ADK UAK/P, jika isi ADK salah/tidak dapat diproses;

Membuat konsep Surat Pemberitahuan Proses ADK UAK/P kepada kantor/proyek berdasarkan butir d;

Menerima perintah pencetakan laporan UAW dari Kasubag Keuangan; Melakukan copy data per Eselon I dan backup data;

Mencetak Laporan Keuangan UAW;

Menyampaikan ADK dan Laporan Keuangan UAW kepada Petugas Akuntansi/Verifikasi.

3.5. Teknis

3.5.1. Teknis Penerimaan/Pengiriman Dokumen

3.5.1.1. Penerimaan/Pengiriman Dokumen Kantor/Proyek

a. Terima Dokumen Sumber dari kantor/proyek dan instansi terkait; b. Catat/tulis tanggal, waktu penerimaan, dan jenis Dokumen Sumber

c. Sampaikan dokumen kepada Petugas Akuntansi/Verifikasi dan Petugas Komputer untuk ADK UAK/P berikut LP;

d. Sampaikan Dokumen Estimasi Pendapatan per-kantor/proyek dari UAE-I kepada UAK/P;

e. Terima Surat Pemberitahuan isi ADK UAK/P salah/tidak dapat diproses dari Petugas Komputer;

f. Terima Surat Pemberitahuan Hasil Verifikasi Laporan Keuangan tingkat kantor/proyek dari petugas Akuntansi/Verifikasi;

g. Kirim Surat Pemberitahuan Hasil Verifikasi dan Rekonsiliasi yang telah ditandatangani Kepala Kantor Wilayah ke UAK/P;

h. Catat/tulis tanggal, waktu pengiriman butir d dan f pada Buku Agenda Keluar dan sampaikan kepada kantor/proyek terkait disertai dengan SP.

3.5.1.2. Penerimaan/Pengiriman Dokumen Intern UAW

a. Terima ADK dan Laporan Keuangan UAW (termasuk laporan keuangan APP) dari Petugas Akuntansi/Verifikasi berikut LP;

b. Periksa ADK dan Laporan Keuangan yang diterima dengan LP; c. Jika tidak benar, beritahu kepada Petugas Akuntansi/Verifikasi

untuk dilakukan perbaikan; d. Jika benar, maka :

UAW yang tidak menggunakan fasilitas online : •

•

- buat SP pengiriman kepada UAE-I dan KAR;

- catat/tulis tanggal, waktu pengiriman ADK, Laporan

Keuangan dan SP pada Buku Agenda Keluar;

- kirim ADK, Laporan Keuangan dan SP yang telah

ditandatangani oleh Kepala Kanwil atau Pejabat Pelaksana SAI kepada UAE-I dan KAR.

UAW yang menggunakan fasilitas online :

- buat SP pengiriman kepada UAE-I dan Pusat Database; - kirim Laporan Keuangan dan SP yang telah ditandatangani

oleh Kepala Kanwil atau Pejabat Pelaksana SAI kepada UAE-I dan KAR setempat dengan tembusan Pusat Database.

e. Terima Surat Pemberitahuan Hasil Rekonsiliasi dari Petugas Akuntansi/Verifikasi;

f. Catat/tulis tanggal, waktu pengiriman butir e pada Buku Agenda Keluar dan sampaikan kepada kantor/proyek terkait disertai dengan SP;

g. Arsipkan SP yang telah ditandatangani penerima.

3.5.2. Teknis verifikasi

Kegiatan verifikasi dan rekonsiliasi laporan keuangan dapat dilihat pada

“Petunjuk Verifikasi pada Kementerian Negara/Lembaga”. 3.5.3 Teknis Pencetakan Laporan

Kegiatan Pencetakan laporan dapat dilihat pada:

“ Petunjuk Operasional Aplikasi Tingkat Wilayah (UAW) versi Visual FoxPro”; b. c. d. e. f.

Yang menggunakan fasilitas online:

“Petunjuk Dasar Operasional Operasi Oracle”; “Petunjuk Operasional Aplikasi SAI versi Orafin”; “Petunjuk Operasional Aplikasi Aset versi Orafin”;

Gambar 3.1.

Struktur Organisasi UAW

SAI Kepala Kantor Wilayah Pejabat Pelaksana Petugas Akuntansi/ Verifikasi Petugas

Administrasi Akuntansi BM/KN Petugas

Petugas Perekaman Data/Komputer

BAB IV

UNIT AKUNTANSI ESELON I (UAE-I)

4.1. Pendahuluan

UAE-I dalam melaksanakan SAI, melakukan pengelolaan data akuntansi tingkat wilayah yang berada di lingkup kerjanya.

• UAE-I yang mempunyai fasilitas online dapat langsung mencetak laporan keuangan tingkat eselon I;

• UAE-I yang tidak mempunyai fasilitas online harus melakukan penggabungan data seluruh UAW yang berada di lingkup kerjanya. Selanjutnya data tersebut setiap

bulan disampaikan ke UAKPI melalui media komputer (ADK).

Khusus UAE-I sebagai kantor/proyek setiap bulan wajib menyampaikan ADK kepada KAR setempat.

4.2 Tugas dan Fungsi

4.2.1. Sekretaris Direktorat Jenderal

Sekretaris Direktorat Jenderal atau Pejabat yang setingkat selaku Kordinator mempunyai tugas mengordinasikan pelaksanaan SAI untuk di lingkup Eselon I. Untuk melaksanakan tugas tersebut, Sekretaris Direktorat Jenderal atau Pejabat yang setingkat selaku Kordinator mempunyai fungsi sebagai berikut:

a. Pengordinasian rencana pelaksanaan SAI untuk lingkup Eselon I; b. Pengordinasian penetapan organisasi UAE-I sebagai pelaksana SAI;

c. Pengordinasian pelaksanaan SAI antara UAE-I dengan UAK/P, UAW, UAKPI, dan BAKUN Pusat;

d. Pengordinasian penyusunan DUK/DUP untuk mendukung dana pelaksanaan SAI;

e. Pengarahan penyiapan sumber daya manusia, sarana dan prasarana yang diperlukan;

f. Pengordinasian pelaksanaan SAI baik transaksi keuangan maupun transaksi BM/KN;

g. Pemantauan pelaksanaan SAI agar sesuai dengan target yang telah ditetapkan;

h. Penyampaian dokumen estimasi pendapatan per kantor/proyek kepada UAW;

i. Pemberian persetujuan dan penyampaian Laporan Keuangan Eselon I kepada UAKPI sebagai laporan pertanggungjawaban pelaksanaan anggaran; j. Pemberian persetujuan dan penyampaian Surat Pemberitahuan Hasil

Verifikasi kepada UAW;

k. Pemantauan pelaksanaan transfer data secara online kepada Pusat Database atau melalui media komputer kepada UAKPI sebagai pengelola data instansi.

4.2.2 Pejabat Pelaksana SAI

Pejabat Pelaksana SAI atau pejabat yang setingkat selaku Wakil Kordinator mempunyai tugas membantu dalam mengordinasikan pelaksanaan SAI untuk lingkup Eselon I.

Untuk melaksanakan tugas tersebut, Pejabat Pelaksana SAI atau pejabat yang setingkat selaku Wakil Kordinator mempunyai fungsi sebagai berikut:

a. Penyiapan rencana pelaksanaan SAI pada unit yang dikelolanya sesuai rencana yang telah ditetapkan;

b. Penyiapan konsep penempatan pejabat/petugas pada organisasi UAE-I; c. Penyiapan konsep penyusunan DUK/DUP untuk dana pelaksanaan SAI; d. Penyusunan rencana penyiapan sumber daya manusia, sarana dan prasarana

yang diperlukan;

e. Pengawasan pelaksanaan SAI;

f. Pemberian paraf Surat Pemberitahuan Hasil Verifikasi kepada UAW;

g. Penelitian Laporan Kegiatan dan surat lainnya untuk instansi luar sehubungan dengan pelaksanaan SAI;

h. Pembuatan Surat Perintah Pencetakan Laporan Keuangan tingkat eselon I berdasarkan Daftar Monitoring;

i. Penelitian Laporan Keuangan dan Catatan atas Laporan Keuangan;

j. Penyusunan konsep laporan kegiatan pelaksanaan proyek triwulanan ke unit akuntansi terkait sebagai dasar pencatatan Konstruksi Dalam Pengerjaan.

k. Pemberian paraf ADK dan Laporan Keuangan Eselon I yang akan disampaikan ke UAKPI.

4.2.3 Petugas Administrasi

Petugas Administrasi mempunyai tugas memberi pelayanan administrasi atas pelaksanaan SAI di UAE-I.

Untuk melaksanakan tugas tersebut, Petugas Administrasi mempunyai fungsi sebagai berikut:

a. Penerimaan dokumen sumber dari UAW dan instansi terkait; b. Penyelenggaraan Buku Agenda Masuk dan Buku Agenda Keluar;

c. Pengetikan surat dan korespodensi lainnya dalam rangka perlaksanaan SAI; d. Penyelenggaraan pengarsipan surat, dokumen yang diterima dan dikirim; e. Pengiriman ADK dan Laporan Keuangan, Laporan BM/KN dan laporan

kegiatan UAE-I setiap triwulan kepada UAKPI dan BAKUN;

f. Pengiriman rincian Estimasi Pendapatan per kantor/proyek kepada UAW.

4.2.4 Petugas Akuntansi/Verifikasi

Petugas Akuntansi/Verifikasi mempunyai tugas melaksanakan proses akuntansi SAI pada tingkat UAE-I.

Untuk melaksanakan tugas tersebut, Petugas Akuntansi/Verifikasi mempunyai fungsi sebagai berikut:

a. Penyelenggaraan pengarsipan dokumen akuntansi;

b. Pembuatan Rincian Estimasi Pendapatan per kantor/proyek;

c. Pembuatan Daftar Monitoring Laporan Keuangan UAW dan UAE-I; d. Pelaksanaan verifikasi atas laporan keuangan yang dihasilkan;

e. Pembuatan konsep Surat Pemberitahuan Hasil Verifikasi laporan keuangan kepada UAW;

f. Pembuatan analisis untuk membuat Catatan atas Laporan Keuangan.

4.2.5 Petugas Akuntansi BM/KN

Petugas Akuntansi BM/KN diatur lebih lanjut dalam Petunjuk Teknis tentang Pedoman Akuntansi Barang Milik/Kekayaan Negara pada Kementerian Negara/Lembaga.

4.2.6 Petugas Komputer

Petugas Komputer mempunyai tugas melaksanakan proses komputerisasi akuntansi SAI pada tingkat UAE-I serta pada tingkat PBI.

Untuk melaksanakan tugas tersebut, Petugas Komputer mempunyai fungsi sebagai berikut:

a. Penelitian isi ADK UAW;

b. Pembuatan Daftar Monitoring ADK UAW dan UAE-I;

c. Pembuatan konsep Surat Pemberitahuan Hasil Verifikasi ADK kepada UAW apabila ditemukan isi ADK salah/tidak dapat diproses;

d. Pemrosesan ADK UAW;

e. Pelaksanaan pencetakan laporan keuangan;

f. Pelaksanaan copy data untuk dikirim kepada UAKPI; g. Pelaksanaan backup data;

h. Pelaksanaan pemeliharaan rutin operasional komputer UAE-I.

4.3. Pelaporan

Laporan utama yang dihasilkan Unit Akuntansi Tingkat Eselon I adalah:

No. Nama Laporan Dikirim Ke

1 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah - Pendapatan Eselon I melalui KPKN

C,E 2 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah -

Pendapatan Eselon I melalui BUN

C,E 3 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah -

Pendapatan Eselon I melalui KPKN dan BUN

C,E 4 Laporan Realisasi Anggaran Belanja Rutin – Belanja Eselon I

melalui KPKN

5 Laporan Realisasi Anggaran Belanja Rutin – Belanja Eselon I melalui BUN

C,E 6 Laporan Realisasi Anggaran Belanja Rutin – Belanja Eselon I

melalui KPKN dan BUN

C,E 7 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Eselon I melalui KPKN

C,E 8 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Eselon I melalui BUN

C,E 9 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Eselon I melalui KPKN dan BUN

C,E

10 Neraca Eselon I C,E

11 Neraca Percobaan Eselon I E

Keterangan:

A. Unit Akuntansi Wilayah B. Unit Akuntansi Eselon I

C. Unit Akuntansi Kantor Pusat Instansi D. BAKUN Pusat

E. Arsip

4.4. Prosedur

Tujuan dari prosedur ini agar petugas yang ditunjuk mengetahui tahapan untuk menghasilkan ADK dan Laporan Keuangan Keuangan tingkat Eselon I.

Prosedur di tingkat Eselon I ini meliputi prosedur penerimaan/pengiriman dokumen, verifikasi, dan pencetakan laporan, adalah sebagai berikut:

4.4.1. Prosedur Penerimaan/Pengiriman Dokumen

a. Menerima Dokumen Sumber dari UAW dan instansi terkait, berupa:

• ADK, DT, SP dan Laporan Keuangan dari UAW setiap bulan, jika

kantor/proyek tidak menggunakan fasilitas online;

• SP dan Laporan Keuangan dari UAK/P setiap bulan, jika kantor/proyek

menggunakan fasilitas online;

• Dokumen estimasi pendapatan dari instansi terkait. b. Mengadministrasikan pada buku agenda;

c. Menyampaikan dokumen sumber kepada Petugas Akuntansi/Verifikasi; d. Menyampaikan ADK UAW kepada Petugas Komputer;

e. Menerima Surat Pemberitahuan apabila isi ADK UAW salah/tidak dapat diproses dari Petugas Komputer;

f. Menyampaikan Surat Pemberitahuan isi ADK UAW salah/tidak dapat diproses kepada UAW;

g. Menerima ADK dan Laporan Keuangan tingkat eselon I dari Petugas Akuntansi/Verifikasi;

h. Menyampaikan dokumen kepada UAKPI setiap bulan, berupa:

• Laporan Keuangan, ADK, dan SP, jika tidak menggunakan fasilitas

online;

4.4.2. Prosedur Verifikasi

Kegiatan verifikasi laporan keuangan dapat dilihat pada “Petunjuk Verifikasi

pada Kementerian Negara/Lembaga”.

4.4.3. Prosedur Pencetakan Pelaporan

a. b. c. d. e. f. g. h. i. j.

Menerima ADK UAW dari Petugas Administrasi; Meneliti isi ADK dengan LP;

Membuat Daftar Monitoring ADK UAW dan UAE1;

Membuat catatan atas proses ADK jika isi ADK UAW salah/tidak dapat diproses;

Membuat konsep Surat Pemberitahuan Proses ADK UAW kepada kantor wilayah terkait berdasarkan butir d;

Melakukan pemrosesan terhadap ADK UAW jika sudah benar;

Menerima Surat Perintah pencetakan laporan keuangan tingkat eselon I dari Petugas verifikasi/akuntansi yang telah mendapat persetujuan Pejabat Pelaksana SAI;

Melakukan copy dan backup data;

Mencetak Laporan Keuangan tingkat eselon I;

Menyampaikan ADK dan Laporan Keuangan tingkat eselon I kepada Petugas Akuntansi/Verifikasi.

4.5. Teknis

4.5.1. Teknis Penerimaan/Pengiriman Dokumen

4.5.1.1. Penerimaan/Pengiriman Dokumen UAW

a. Terima Dokumen Sumber dari instansi terkait dan UAW;

b. Catat/tulis tanggal, waktu penerimaan, dan jenis dokumen pada Buku Agenda Masuk;

c. Sampaikan dokumen tersebut ke Petugas Akuntansi/Verifikasi dan Petugas Komputer untuk ADK UAW berikut LP;

d. Terima Surat Pemberitahuan apabila isi ADK UAW salah/tidak dapat diproses dari Petugas Komputer;

e. Catat/tulis tanggal, waktu pengiriman butir d pada Buku Agenda Keluar dan sampaikan kepada UAW terkait disertai dengan SP.

4.5.1.2. Penerimaan/Pengiriman Dokumen Intern UAE-I

a. Terima ADK, Laporan Keuangan tingkat eselon I (termasuk laporan keuangan APP, jika ada) dari Petugas Akuntansi/Verifikasi berikut LP;

b. Periksa ADK dan laporan keuangan yang diterima sesuai dengan LP;

c. Jika tidak benar, beritahu ke Petugas Komputer untuk dilakukan

perbaikan;

d. Jika benar, maka:

UAE-I yang tidak menggunakan fasilitas online : •

•

b.

- Buat SP pengiriman ke UAKPI;

- Catat/tulis tanggal, waktu pengiriman ADK, laporan keuangan dan SP pada Buku Agenda Keluar;

- Kirim ADK, laporan keuangan dan SP yang telah ditandatangani oleh Sekretaris Direktorat Jenderal atau Pejabat Pelaksana SAI ke UAKPI dan BAKUN.

Apabila UAE-I menggunakan fasilitas online :

- Buat SP pengiriman ke UAKPI dan Pusat Database;

- Kirim laporan keuangan dan SP yang telah ditandatangani

oleh Sekretaris Direktorat Jenderal atau Pejabat Pelaksana SAI ke UAKPI dan Pusat Database.

e. Arsipkan SP yang telah ditandatangani penerima.

4.5.2. Teknis verifikasi

Kegiatan verifikasi laporan keuangan dapat dilihat pada “Petunjuk Verifikasi

pada Kementerian Negara/Lembaga”.

4.5.3 Teknis Pencetakan Laporan

Kegiatan Pencetakan laporan dapat dilihat pada:

a. Yang tidak menggunakan fasilitas online :

“ Petunjuk Operasional Aplikasi Tingkat Eselon I (UAE-I) versi Visual FoxPro”;

Yang menggunakan fasilitas online:

• “Petunjuk Dasar Operasional Operasi Oracle versi Orafin”; • “Petunjuk Operasional Aplikasi SAI versi Orafin”;

• “Petunjuk Operasional Aplikasi Aset” versi Orafin;

Gambar 4.1.

Struktur Organisasi UAE-I

SAI Sekretaris Direktorat Jenderal Pejabat Pelaksana Petugas Akuntansi/ Verifikasi Petugas

Administrasi Akuntansi BM/KN Petugas

Petugas Perekaman Data/Komputer

BAB V

UNIT AKUNTANSI KANTOR PUSAT INSTANSI (UAKPI)

5.1. Pendahuluan

UAKPI dalam melaksanakan SAI, melakukan pengelolaan data akuntansi tingkat Eselon I yang berada di lingkup kerjanya.

• UAKPI yang mempunyai fasilitas online dapat langsung mencetak laporan keuangan instansi;

• UAKPI yang tidak mempunyai fasilitas online harus melakukan penggabungan data seluruh UAE-I yang berada di lingkup kerjanya sebelum melakukan pencetakan laporan keuangan instansi.

Laporan keuangan yang berupa LRA dan Neraca setiap semester dan tahunan disampaikan kepada Menteri Keuangan c.q Kepala BAKUN. Laporan Keuangan tahunan wajib disertai dengan Surat Pernyataan Tanggungjawab (Statement of

Responsibility). Khusus LRA disampaikan setiap triwulan ke BAKUN.

Kementerian Negara/Lembaga yang menggunakan dana anggaran pembiayaan dan perhitungan, juga wajib menyampaikan laporan keuangan dengan disertai Surat Pernyataan Tanggungjawab (Statement of Responsibility) kepada Menteri Keuangan c.q. kepala BAKUN.

5.2. Tugas dan Fungsi

5.2.1. Sekretaris Jenderal

Sekretaris Jenderal atau pejabat yang setingkat selaku Pembina UAKPI atas nama Menteri/Ketua Lembaga mempunyai tugas membina pelaksanaan SAI untuk lingkup departemen/lembaga.

Untuk melaksanakan tugas tersebut, Sekretaris Jenderal atau pejabat yang setingkat selaku Pembina UAKPI mempunyai fungsi sebagai berikut :

a. b. c. d. e. f.

Pembinaan dan pengordinasian rencana pelaksanaan SAI untuk lingkup Kementerian Negara/lembaga;

Pembinaan dan pemantauan pembentukan organisasi, sumber daya manusia, sarana dan prasarana yang diperlukan;

Pemberian persetujuan DUK/DUP untuk mendukung pelaksanaan SAI; Pembinaan pelaksanaan SAI untuk lingkup Kementerian Negara/lembaga; Pengordinasian pelaksanaan SAI baik transaksi keuangan maupun transaksi BM/KN;

Penyusunan konsep Surat Pernyataan Tanggungjawab (Statement of

Responsibility) atas LRA dan Neraca tahunan baik untuk Kementerian

Negara/Lembaga yang bersangkutan maupun untuk Anggaran Pembiayaan dan Perhitungan (BA 62 dan 69) yang harus disampaikan ke

g. h.

Penyampaian Laporan Keuangan Instansi atas nama Menteri/Ketua Lembaga setiap triwulan dan semester kepada Menteri Keuangan c.q. Kepala BAKUN;

Penyampaian Laporan Keuangan Instansi atas nama Menteri/Ketua Lembaga tahunan disertai dengan Surat Pernyataan Tanggungjawab (Statement of Responsibility) atas LRA dan Neraca yang telah ditandatangani Menteri/Ketua Lembaga kepada Menteri Keuangan c.q. Kepala BAKUN sebagai laporan pertanggungjawaban pelaksanaan anggaran.

5.2.2 Pejabat Pelaksana SAI

Pejabat Pelaksana SAI atau pejabat yang setingkat selaku Kordinator mempunyai tugas mengordinasikan pelaksanaan SAI pada tingkat departemen/lembaga.

Untuk melaksanakan tugas tersebut, Pejabat Pelaksana SAI atau pejabat yang setingkat selaku Kordinator mempunyai fungsi sebagai berikut :

a. Pengordinasian rencana pelaksanaan SAI lingkup Kementerian Negara/lembaga;

b. Pengordinasian penyiapan organisasi UAKPI sebagai pelaksana SAI;

c. Pengordinasian penyusunan DUK/DUP untuk mendukung dana pelaksanaan SAI;

d. Pengarahan penyiapan sumber daya manusia, sarana dan prasarana yang diperlukan;

e. Pengordinasian pelaksanaan SAI antara UAKPI dengan UAE-I dan Tim Pembina BAKUN;

f. Pemantauan pelaksanaan SAI agar sesuai dengan target yang telah ditetapkan;

g. Pemberian persetujuan Laporan Keuangan Instansi; h. Pengordinasian pembuatan laporan kegiatan;

i. Pengordinasian pendistribusian Laporan Keuangan dan laporan kegiatan.

5.2.3. Petugas Administrasi

Petugas Administrasi mempunyai tugas memberi pelayanan administrasi atas pelaksanaan SAI di UAKPI.

Untuk melaksanakan tugas tersebut, Petugas Administrasi mempunyai fungsi sebagai berikut :

a. Penerimaan Dokumen Sumber dari UAE-I dan instansi terkait; b. Penyelenggaraan buku agenda masuk dan buku agenda keluar;

c. Pengetikan surat, memo dan korespodensi lainnya dalam rangka perlaksanaan SAI;

d. Penyelenggaraan pengarsipan surat, dokumen yang diterima dan dikirim; e. Pembuatan laporan kegiatan;

f. Pendistribusian Laporan Keuangan, laporan kegiatan dan korespodensi lainnya.

5.2.4 Petugas Akuntansi/Verifikasi

Petugas Akuntansi/Verifikasi mempunyai tugas melaksanakan proses akuntansi SAI pada tingkat UAKPI.

Untuk melaksanakan tugas tersebut, Petugas Akuntansi/Verifikasi mempunyai fungsi sebagai berikut:

a. Penerimaan hasil cetakan Laporan Keuangan instansi dan catatan lainnya dari Petugas Komputer;

b. Pemeriksaan kebenaran Laporan Keuangan instansi;

c. Pelaksanaan analisis Laporan Keuangan instansi sebagai bahan Catatan atas Laporan Keuangan;

d. Penyelenggaraan pengarsipan dokumen akuntansi;

e. Penyelenggaraan catatan akuntansi secara manual untuk hal-hal yang belum termasuk dalam komputerisasi SAI.

5.2.5 Petugas Akuntansi BM/KN

Petugas Akuntansi BM/KN diatur lebih lanjut dalam Petunjuk Teknis tentang Pedoman Akuntansi Barang Milik/Kekayaan Negara pada Kementerian Negara/Lembaga.

5.2.6 Petugas Komputer

Petugas Komputer mempunyai tugas melaksanakan proses komputerisasi akuntansi SAI pada tingkat departemen/lembaga.

Untuk melaksanakan tugas tersebut, Petugas Komputer mempunyai fungsi sebagai berikut:

a. Pencetakan Laporan Keuangan instansi; b. Pengarsipan ADK UAE-I;

c. Pelaksanaan backup data;

d. Pelaksanaan pemeliharaan rutin operasional komputer UAKPI.

5.3. Pelaporan

Laporan utama yang dihasilkan oleh UAKPI adalah:

No. Nama Laporan Dikirim Ke

1 Laporan Realisasi Anggaran Kementerian Negara/Lembaga D,E

2 Laporan Realisasi Anggaran APP Kementerian Negara/Lembaga D,E

Pendapatan Kementerian Negara/Lembaga melalui KPKN

4 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah - Pendapatan Kementerian Negara/Lembaga melalui BUN

D,E 5 Laporan Realisasi Anggaran Pendapatan Negara dan Hibah -

Pendapatan Kementerian Negara/Lembaga melalui KPKN dan BUN

D,E 6 Laporan Realisasi Anggaran Belanja Rutin – Belanja Kementerian

Negara/Lembaga melalui KPKN

D,E 7 Laporan Realisasi Anggaran Belanja Rutin – Belanja Kementerian

Negara/Lembaga melalui BUN

D,E 8 Laporan Realisasi Anggaran Belanja Rutin – Belanja Kementerian

Negara/Lembaga melalui KPKN dan BUN

D,E 9 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Kementerian Negara/Lembaga melalui KPKN

D,E 10 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Kementerian Negara/Lembaga melalui BUN

D,E 11 Laporan Realisasi Anggaran Belanja Pembangunan – Belanja

Kementerian Negara/Lembaga melalui KPKN dan BUN

D,E

12 Neraca Kementerian Negara/Lembaga D,E

13 Neraca Percobaan Kementerian Negara/Lembaga E

Keterangan:

A. Unit Akuntansi Wilayah B. Unit Akuntansi Eselon I

C. Unit Akuntansi Kantor Pusat Instansi D. BAKUN Pusat

E. Arsip

5.4. Prosedur

Tujuan dari prosedur ini agar petugas yang ditunjuk mengetahui tahapan untuk menghasilkan Laporan Keuangan Instansi.

Prosedur di tingkat UAKPI ini meliputi prosedur penerimaan/pengiriman dokumen, verifikasi, dan pelaporan, adalah sebagai berikut:

5.4.1. Prosedur Penerimaan/Pengiriman Dokumen

a. Menerima ADK dan Laporan Keuangan dari eselon I :

• SP, Laporan Keuangan dan ADK, dari UAE-I setiap bulan, jika tidak

menggunakan fasilitas online;

• SP dan Laporan Keuangan dari UAE-I setiap bulan, jika menggunakan

fasilitas online.

b. Mengadministrasikan pada buku agenda;

c. Menyampaikan ADK UAE-I kepada Petugas Komputer;

d. Menyampaikan Laporan Keuangan kepada Petugas Akuntansi/Verifikasi; e. Menyampaikan Surat Pemberitahuan apabila isi ADK UAE-I salah/tidak