PENGARUH BERBAGAI ASPEK AUDIT INTERN

TERHADAP PENCAPAIAN ANGGARAN PERUSAHAAN

PERKEBUNAN KELAPA SAWIT DI DAERAH SUMATERA

UTARA

TESIS

Oleh

ABDULLAH ARIF NST

077017027/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH BERBAGAI ASPEK AUDIT INTERN TERHADAP

PENCAPAIAN ANGGARAN PERUSAHAAN PERKEBUNAN

KELAPA SAWIT DI DAERAH SUMATERA UTARA

T E S I S

Oleh

ABDILLAH ARIF NST

077017027/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH BERBAGAI ASPEK AUDIT INTERN TERHADAP

PENCAPAIAN ANGGARAN PERUSAHAAN PERKEBUNAN

KELAPA SAWIT DI DAERAH SUMATERA UTARA

T E S I S

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ABDILLAH ARIF NST

077017027/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH BERBAGAI ASPEK AUDIT INTERN TERHADAP PENCAPAIAN ANGGARAN PERUSAHAAN PERKEBUNAN KELAPA SAWIT DI DAERAH SUMATERA UTARA

Nama Mahasiswa :

Abdillah Arif Nst

Nomor Pokok :

077017027

Program Studi :

Ilmu Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr. Ade Fatma Lubis, MAFIS,MBA,Ak) (Dra.Tapi Anda Sari Lubis.M.Si.Ak)

Anggota Anggota

Ketua Program Studi Direktur

(Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof.Dr.Ir.T. Chairun Nisa B.,M.Sc)

Telah Diuji pada

Tanggal: 12 Agustus 2008

PANITIA PENGUJI TESIS :

Ketua : Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak.

Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak.

2. Drs. M. Lian Dalimunthe.M.Ec, Ac

3. Drs. Rasdianto, MA, Ak.

ABSTRAK

Penelitian ini merupakan suatu studi yang bertujuan untuk menganalisis dan menguji tentang pengaruh berbagai aspek audit intern terhadap pencapaian anggaran perusahaan perkebunan kelapa sawit di daerah Sumatera Utara, untuk membuktikan adanya pengaruh yang signifikan dan positif dari berbagai aspek audit intern terhadap pencapaian anggaran.

Data yang dikumpulkan dalam penelitian meliputi usia kepala audit intern, pengalaman kerja kepala audit intern, pendidikan kepala audit intern, jumlah staf audit intern, pemakaian alat dalam audit intern, audit manajemen dan penerapan standar audit intern Ukuran yang digunakan pada pencapaian anggaran adalah persentase (%) pencapaian anggaran dari masing-masing pusat pertanggungjawaban dengan anggaran yang telah ditetapkan sebelumnya. Jumlah Perusahaan yang dikirim kuesioner dalam penelitian ini berjumlah 43, namun hanya 36 kuesioner yang dikembalikan dan diolah lebih lanjut. Model analisis yang digunakan untuk menguji hipotesis adalah regresi linier berganda

Hasil Penelitian ini menunjukkan bahwa terdapat pengaruh berbagai aspek audit intern terhadap pencapaian anggaran perusahaan perkebunan kelapa sawit di daerah Sumatera Utara dalam tingkat yang signifikan.

ABSTRACT

This Study is interested to analyze and doing test about the effect of internal audit for achieving the budget target on Pruide Palm Plantation Companies in North Sumatera regions. In addition, it is to have proof existing the effect significantly and positive from various internal audit aspects on achieving the budget target.

Data as collected to this study cover the age of chief internal audit , working experience of chief internal audit , education of chief internal audit, number of staff internal audit, Management Audit and instrument uses for internal audit, standard application for internal audit such as; independence of internal audit, professional expert in auditing, wide working of auditing, implementation for auditing and management of internal audit division. The criterion adopted with the achieving budget target is percentage (%) for achieving budget target of each center of responsibility with the target that has been arranged prior. The results as seen on questioners which are sent to the 36 companies. Analysis modal that used is multiple regression.

This results shows that “ There is a positive relationship between the internal audit aspects on achieving the budget target on cruide palm plantation companies in North Sumatera region”.

KATA PENGANTAR

Dengan penuh rasa syukur kepada Allah SWT, yang telah melimpahkan

rahmat dan hidayah serta bimbingan-Nya selama mengikuti perkuliahan dan

menyelesaikan tesis ini, yang berjudul ”Pengaruh Berbagai Aspek Audit Intern

Terhadap Pencapaian Anggaran Perusahaan Perkebunan Kelapa Sawit di Daerah

Sumatera Utara”. Penulis menyadari bahwa tanpa bantuan berbagai pihak tidak

mungkin tesis dapat terselesaikan. Untuk ini perkenankan penulis menyampaikan rasa

terima kasih yang tulus kepada :

1. Bapak Prof.Chairuddin P.Lubis, DTM&H, SpA(K), selaku Rektor Universitas

Sumatera Utara, atas kesempatan dan fasilitas yang diberikan kepada kami untuk

mengikuti dan menyelesaikan pendidikan program magister.

2. Ibu Prof.Dr.Ir.T.Chairun Nisa B, M.Sc dan Prof.Dr.Ir. Rahim Matondang selaku

direktur dan pembantu direktur 1 sekolah pasca sarjana Universitas Sumatera

Utara, atas kesempatan kami menjadi mahasiswa program magister akuntansi

pada sekolah pasca sarjana Universitas Sumatera Utara.

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak selaku ketua program studi

Magister Ekonomi Akuntansi Sekolah Pasca Sarjana, Universitas Sumatera Utara

atas kesempatan kami untuk menyelesaikan pendidikan program magister

akuntansi.

4. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak dan Ibu Dra. Tapi Anda Sari

Lubis, M.Si, Ak selaku pembimbing yang telah memberikan perhatian dan

dorongan melalui bimbingan dan saran dalam penyelesaian tesis ini.

5. Bapak Drs.Rasdianto, MA, Ak, Bapak Drs.M.Lian Dalimunthe MEc.Ac, Ak dan

Ibu Dra.Sri Mulyani, MBA, Ak selaku dosen penguji. Terima kasih atas saran dan

6. Seluruh dosen dan Guru Besar pada Sekolah Pasca Sarjana Ekonomi Akuntansi.

7. Sembah sujud penulis kepada Ibunda tercinta, yang selalu memberikan semangat

kepada penulis, dan Ayahanda tercinta, yang terus mendukung untuk

menyelesaikan studi. Doa dan kasih sayang penulis selalu untuk papa dan mama.

8. Adikku yang tercinta Aulia Arif Nst dan Riski Harmayani, terima kasih atas

bantuannya pada abangda.

9. Terima kasih juga kepada staf administrasi Sekolah Pascasarjana : Ari, Kak

Dori, Kak Yuli, Bang Dedi, Yusna, Kak Atik dan teman – teman seangkatan di

Sekolah Pascasarjana Ilmu Akuntansi Universitas Sumatera Utara.

10.Khusus Rekan – rekan di Asian Agri Group dan teman – teman lainnya yang pada

kesempatan ini tidak dapat penulis cantumkan namanya satu persatu.

Penulis menyadari bahwa dengan keterbatasan pengetahuan penulis, maka hasil

penelitian ini masih perlu disempurnakan. Karena itu dengan segala kerendahan

hati penulis memohon segala kritik dan saran demi perbaikan hasil penelitian ini.

Terima kasih.

Medan, 12 Agustus 2008

Penulis,

RIWAYAT HIDUP

1. NAMA : ABDILLAH ARIF NASUTION

2. TEMPAT / TGL LAHIR : MEDAN/06 APRIL 1983

3. PEKERJAAN : --

4. AGAMA : ISLAM

5. ORANG TUA :

a. AYAH : MARIFUL ARIF NASUTION

b. IBU : HASYUNI

6. ALAMAT : KOMPLEK TPI BLOK H NO.4 MEDAN

7. PENDIDIKAN :

a. SD : SD BHAYANGKARI MEDAN

b. SMP : SMP BHAYANGKARI MEDAN

c. SMA : SMU HARAPAN MEDAN

d. S1 : UNIVERSITAS SUMATERA UTARA

DAFTAR TABEL

No. Judul Halaman

2.1. Kerangka Lengkap Standar Audit Intern ... 13

2.2. Penelitian Terdahulu ... 22

3.1. Definisi dan Pengukuran Variabel ... 35

4.1. Ringkasan Hasil Uji Validitas dan Realibilitas ... 40

4.2. Hasil Analisis Koefisien Determinasi ……… 44

4.3. Koefisien Korelasi Antar Variabel ... 45

4.4. Hasil Analisis Koefisien Determinasi dan Uji Keberartian Koefisien Korelasi ……… 46

4.5. Analisis Varians (Anova)... 47

DAFTAR GAMBAR

No. Judul Halaman

2.1. Struktur Organisasi Perusahaan dengan bagian Audit Intern memiliki Tanggung jawab Primer kepada manajemen dan tanggung jawab

sekunder kepada dewan komisaris... 20

2.2 Kerangka Konseptual Pengaruh Berbagai Aspek Audit Intern terhadap

pencapaian anggaran perusahaan perkebunan kelapa sawit di daerah

Sumatera Utara ………... 25

4.1 Uji Normalitas Data ……… 42

DAFTAR LAMPIRAN

No. Judul Halaman

1. Perusahaan Perkebunan Kelapa Sawit menurut Kantor Biro Pusat

Statistik Sumatera Utara ... 60

2. Data Hasil Kuesioner Secara Keseluruhan Variabel... 64

3. Data Hasil Kuesioner Variabel Penerapan Standar Audit Intern... 65

4. Data Hasil Kuesioner Variabel Manajemen Audit ... 69

5. Data Hasil Kuesioner Variabel Pencapaian Anggaran ... 70

6. Output SPSS ... 72

DAFTAR ISI

Halaman

ABSTRAK ………... i

ABSTRACT ………... ii

KATA PENGANTAR ………. iii

RIWAYAT HIDUP ………. v

DAFTAR ISI ………... vi

DAFTAR TABEL ……… viii

DAFTAR GAMBAR ………... ix

DAFTAR LAMPIRAN ………. x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ...………... 1

1.2. Perumusan Masalah ..………... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Batasan Penelitian ... 6

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 8

2.1. Landasan Teori …...………... 8

2.1.1. Arti dan Tujuan Audit Intern... 8

2.1.2. Ruang Lingkup Audit Intern ... 10

2.1.3. Standar Audit Intern ... 12

2.1.4. Jenis-Jenis Audit Intern ... 14

2.1.5. Kedudukan Bagian Audit Intern Dalam Perusahaan... 16

2.1.6 Anggaran ... 21

2.2. Penelitian Terdahulu ... 22

2.3. Kerangka Konseptual ... 24

BAB III METODE PENELITIAN ... 28

3.1. Rancangan Penelitian ………... 28

3.2. Populasi dan Sampel ... 28

3.3. Variabel Penelitian ... 29

3.3.1. Klasifikasi Variabel ... 29

3.3.2. Defenisi Operasional dan Pengukuran Variabel ... 34

3.4. Lokasi dan Waktu ... 36

3.5. Prosedur Pengambilan Data ... 36

3.6. Model dan Teknik Analisis Data ... 37

3.6.1. Pengujian Kualitas Data... 37

3.6.1.1. Pengujian Keandalan (Test of Realibility)... 37

3.6.2. Pengujian Asumsi Klasik ... 37

3.6.2.1.Pengujian Normalitas ... 37

3.6.2.2.Uji Heterokedastisitas ... 38

3.6.2.3 Uji Autokorelasi... 38

3.6.2.4. Uji Multikolinieritas ... 39

3.6.3. Pengujian Hipotesis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1. Pengujian Validitas dan Realibilitas Data... 40

4.2. Pengujian Asumsi Klasik ... 41

4.2.1. Uji Normalitas... ... 41

4.2.2. Uji Heteroskedastisitas... ... 42

4.2.3. Uji Autokorelasi... 43

4.2.4. Uji Multikolinieritas ... 44

4.3. Pengujian Hipotesis ... 45

4.3.1. Uji F (Analisis Varians)... 47

4.3.2 Uji t (Parsial)... 48

4.4. Pembahasan Hasil Analisis ... 49

BAB V KESIMPULAN DAN SARAN... ... 51

5.1. Kesimpulan... 51

5.2. Keterbatasan Penelitian... 52

5.3. Saran... ... 53

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pemilik yang juga sebagai pimpinan perusahaan dapat mengendalikan

langsung hal-hal yang terjadi dalam perusahaan. Setelah perusahaan berkembang

menjadi besar maka partisipasi pemilik tidak lagi dapat dilakukan seperti keadaan

sebelumnya. Dalam keadaan ini ruang lingkup perusahaan bertambah serta menjadi

komplek. Lebih lanjut manajemen dituntut untuk mengamankan harta milik

perusahaan, menentukan perencanaan strategi perusahaan agar tujuan usaha

perusahaan tercapai. Jadi aspek penting manajemen akan berkembang sesuai dengan

luas perusahaan.

Penyusunan anggaran merupakan proses pembuatan rencana kerja dalam

jangka waktu satu tahun, yang dinyatakan dalam satuan moneter dan satuan

kuantitatif orang lain. Penyusunan anggaran sering diartikan sebagai perencanaan

laba (profit planning). Dalam perencanaan laba, manajemen menyusun rencana

operasional yang implikasinya dinyatakan dalam laporan laba rugi jangka pendek dan

jangka panjang, neraca kas dan modal kerja yang diproyeksikan di masa yang akan

datang.

Dalam menggambarkan anggaran dan proses penyusunan anggaran, layaknya

sebagai suatu proyek pembangunan gedung berlantai tiga puluh. Untuk membangun

berdasarkan cetak biru (blue print) dan berdasarkan rencana biaya yang dibuat oleh

arsitek. Setiap bulan dibuat anggaran biaya untuk pedoman dalam pelaksanaan

kegiatan pembangunan setiap bagian gedung tersebut, sehingga keseluruhan

pekerjaan gedung tersebut dapat terlaksana sesuai dengan cetak biru (blue print) yang

telah dibuat dengan rencana biaya yang telah disusun sebelum proyek dilaksanakan.

Pengelolaan perusahaan tidak jauh berbeda dengan pengelolaan suatu proyek

pembangunan gedung seperti yang dijelaskan diatas. Untuk jangka waktu tertentu,

misalnya lima sampai sepuluh tahun, manajemen puncak menetapkan kearah mana

perusahaan akan dijalankan. Manajemen puncak menyusun semacam blue print

tentang kondisi yang akan dicapai perusahaan dalam jangka panjang. Blue print ini

berisi tentang program jangka panjang yaitu pangsa pasar, produk dan teknologi

produksi, keuangan, kepegawaian, citra perusahaan, sistem informasi manajemen,

budaya perusahaan dan lain sebagainya. Manajemen mengalokasikan sumber daya

yang ada untuk setiap program yang disusunnya. Untuk menjamin terlaksananya

program tersebut, manajemen menyusun anggaran yang berisi rencana kerja tahunan

dan taksiran nilai sumber daya yang diperlukan untuk pelaksanaan rencana kerja

tersebut. Dalam proses penyusunan anggaran tersebut ditunjuk manajer yang

bertanggung jawab dalam pelaksanaan rencana kerja dan dialokasikan berbagai

sumber daya yang diperlukan kepada manajer yang bersangkutan. Anggaran

menjamin pelaksanaan rencana kerja dengan biaya yang sesuai dengan yang

untuk memberikan jaminan pencapaian blue print tentang program jangka panjang,

yang mencakup pangsa pasar, produk dan teknologi produksi, kepegawaian,

keuangan, citra perusahaan, sistem informasi manajemen, budaya perusahaan dengan

biaya sesuai dengan yang dianggarkan sebelumnya.

Staf audit internal (internal audit staff) yang mempunyai tanggung jawab

melaksanakan tugas audit intern merupakan faktor penting dan merupakan alat untuk

menentukan efektifitas prosedur yang telah digariskan, dan apakah prosedur tersebut

ditaati. Audit intern diperlukan untuk menelaah dan menilai kegiatan-kegiatan

perusahaan guna memberikan saran-saran kepada manajemen.

Audit intern adalah suatu fungsi penilaian yang bebas dalam suatu organisasi

guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan, untuk

memberikan saran-saran kepada manajemen. Tujuan audit intern adalah membantu

semua tingkatan manajemen agar tanggung jawabnya dapat dilaksanakan secara

efektif untuk maksud tersebut audit intern menyajikan analisis-analisis,

penilaian-penilaian, saran-saran, bimbingan-bimbingan dan informasi yang berhubungan

dengan kegiatan yang telah ditelaah, dipelajari dan dinilainya. (Walter G. Kell et.

all.,1988:800)

Dari defenisi diatas maka jelaslah, staf audit intern (pemeriksa internal) perlu

dinamis dan mempunyai orientasi atau pandangan sejarah dan masa yang akan

datang. Hal ini disebabkan karena pemeriksa internal berkedudukan sebagai penilai

yang bebas, maka pemeriksa internal hendaknya benar-benar bebas dalam sikap dan

(measures) yang akan digunakan dalam penilaiannya. Berhasil atau tidaknya suatu

kegiatan didasarkan pada perbandingan atas ukuran-ukuran dan prestasi. Ukuran yang

digunakan tidak hanya terdiri dari anggaran, standard cost, standar kualitas, tetapi

berdasar pertimbangan-pertimbangan bebas dapat digunakan ukuran yang lain (other

measurement). Dalam hal yang terakhir, pemeriksa internal perlu menguasai semua

aspek lingkungan perusahaan. Perhatiannya bukan hanya berhubungan dengan

prosedur-prosedur akuntansi dan keuangan, pengembangan produksi, penjualan dan

pemasaran, teknik dan lain-lain. Hal ini disebabkan tugas-tugas yang dibebankan

kepada pemeriksa internal adalah untuk meneliti keseluruhan kegiatan perusahaan.

Persyaratan standar-standar dari internal auditor meliputi ketetapan tindakan

yang diambil pada laporan audit dan rekomendasi-rekomendasi yang ada dalam

laporan. Standar audit intern tersebut adalah merupakan aspek umum yang

merupakan suatu kriteria atau ukuran tentang bagaimana pemeriksaan intern

dilakukan oleh pemeriksa internal (internal auditor) dalam melaksanakan praktik

audit. Semakin lengkap standar audit intern tersebut dipatuhi oleh pemeriksa internal,

maka akan semakin baik pula praktik audit yang dilakukan, tentunya hasil yang

dicapai juga akan lebih baik. Ini berarti pemrograman, penganggaran, operasi dan

pengukuran, pelaporan dan analisis yang merupakan siklus dalam tahap-tahap proses

pengendalian manajemen akan lebih efektif, sehingga semakin efektif pula

Berdasarkan uraian diatas, maka penulis tertarik untuk meneliti dan

mengambil judul “Pengaruh berbagai aspek audit intern terhadap pencapaian

anggaran pada perusahaan Perkebunan Kelapa Sawit di daerah Sumatera

Utara”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah dalam

penelitian ini adalah : Apakah berbagai aspek audit intern berpengaruh terhadap

pencapaian anggaran Perusahaan Perkebunan Kelapa Sawit di daerah Sumatera

Utara secara simultan dan parsial?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan penelitian dapat

dikemukakan sebagai berikut : untuk memperoleh bukti empiris apakah berbagai

aspek audit intern berpengaruh terhadap pencapaian anggaran perusahaan

perkebunan kelapa sawit di daerah Sumatera Utara secara simultan dan parsial.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut:

1. Bagi Perusahaan. Hasil penelitian ini dapat digunakan sebagai bahan

pertimbangan dalam peningkatan peranan audit intern dalam meningkatkan

Sedangkan bagi staf audit intern hasil penelitian ini dapat menambah pengetahuan

atau wawasan sehingga dapat meningkatkan kualitas pekerjaannya.

2. Bagi peneliti. Dapat menambah wawasan peneliti, khususnya tentang pengaruh

audit intern terhadap pencapaian target anggaran perusahaan perkebunan kelapa

sawit di daerah Sumatera Utara.

3. Bagi peneliti Selanjutnya. Hasil penelitian ini dapat digunakan sebagai bahan

acuan untuk penelitian selanjutnya sesuai dengan topik penelitian ini dengan

variabel yang berbeda.

1.5. Batasan Penelitian

Dalam penelitian ini terdapat batasan-batasan yang tujuannya adalah guna

memfokuskan pada pokok permasalahan yang diteliti, dengan adanya pembatasan

bisa memperjelas lingkup penelitian serta alat ukur yang digunakan. Batasan tersebut

adalah sebagai berikut :

a. Berbagai aspek audit intern didasarkan pada penerapan standar audit intern oleh

pemeriksa internal dalam melaksanakan audit, meliputi :

1. Usia Kepala Audit Intern

2. Pengalaman Kerja Kepala Audit Intern

3. Pendidikan Kepala Audit Intern

5. Pemakaian Alat dalam Audit Intern

6. Penerapan Standar Audit Intern

7. Pelaksanaan Audit Manajemen

Aspek tersebut merupakan variabel independen yang secara hipotesis mempunyai

hubungan positif terhadap pencapaian target anggaran.

b. Pencapaian target anggaran sebagai variabel dependen, dalam penelitian ini

pengukurannya mendasarkan pada teori sistem pengendalian manajemen yang

terdiri atas proses pengendalian dan struktur pengendalian.

Proses pengendalian meliputi perencanaan strategi, penganggaran, operasi dan

pengukuran, analisis dan pelaporan, yang merupakan suatu siklus tak ada

hentinya, sedangkan struktur pengendalian, konsep utamanya adalah pusat

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori

2.1. 1. Arti dan Tujuan Audit Intern

Kalbers dan Fogarty (1995:65) menyatakan audit intern hanya terdapat dalam

perusahaan yang relatif besar. Dalam perusahaan ini, pimpinan perusahaan

membentuk banyak departemen, bagian, seksi atau satuan organisasi yang lain dan

mendelegasikan sebagian wewenangnya kepada kepala unit organisasi tersebut.

Pendelegasian wewenang kepada sejumlah unit organisasi inilah yang mendorong

perlunya dibentuk staf audit intern. Pemeriksa intern melayani peranan penting dalam

perusahaan. Pekerjaan mereka berfokus pada peranan tersebut, yang fungsi-fungsi

lain dalam organisasi beroperasi dibawah parameter pengendalian yang ditetapkan

oleh hukum dan kebijakan perusahaan.

Sampai sekarang masih banyak orang yang menganggap audit intern sebagai

suatu kegiatan yang berhubungan dengan verifikasi transaksi dan catatan keuangan

perusahaan. Pekerjaan audit intern tidak terlepas dari kegiatan akuntansi suatu

perusahaan, sehingga audit intern tidak lebih dari audit keuangan yang dilakukan oleh

karyawan perusahaan sendiri.

Ditinjau dari sudut etimologi, anggapan-anggapan tersebut memang ada

benarnya. Dua kata yang membentuk istilah audit intern yang terdiri dari kata audit

Audit dapat diartikan sebagai audit atas data administrasi suatu perusahaan yang

dilakukan untuk meneliti kecermatan data administrasi dan menilai kebenaran laporan

keuangan perusahaan tersebut. Dengan adanya kata intern yang mengikuti kata audit

dapat menunjukkan bahwa kegiatan audit tersebut dilakukan oleh orang dalam

perusahaan sendiri.

Pengertian yang sesungguhnya dari audit intern dikeluarkan oleh Institute of

Internal Auditors (IIA) tercantum dalam Standards for The Professional Practice of

Internal Auditing (2002), menyatakan : Audit Intern adalah suatu aktivitas

independen, yang memberikan jaminan keyakinan serta memberi konsultasi yang

dirancang untuk memberikan suatu nilai tambah serta meningkatkan kegiatan operasi

organisasi. Internal auditing membantu organisasi dalam usaha mencapai tujuannya

dengan cara memberikan suatu pendekatan disiplin yang sistematis untuk

mengevaluasi dan meningkatkan keefektifan manajemen resiko, pengendalian dan

proses pengaturan dan pengelolaan organisasi. Sedangkan menurut Sawyer (2003)

audit Intern adalah suatu fungsi penilaian independen yang dibentuk dalam suatu

organisasi untuk mengkaji dan mengevaluasi aktifitas organisasi sebagai bentuk jasa

yang diberikan bagi organisasi. Dari defenisi tersebut kelihatan bahwa ruang lingkup

audit intern tidak hanya pada bidang akuntansi dan keuangan saja, akan tetapi dapat

mencakup seluruh kegiatan organisasi. Begitu juga dengan jasa yang merupakan

produk akhir dari audit intern diperuntukkan bagi seluruh anggota organisasi meliputi

Adapun tujuan audit intern, sebagaimana yang dinyatakan oleh IIA yaitu :

Tujuan audit intern adalah membantu anggota organisasi dalam pelaksanaan

tanggung jawab mereka. Untuk itu, audit intern melengkapinya dengan analisis,

penilaian, rekomendasi, konsultasi dan informasi mengenai penelaahan aktifitas

tersebut. (Gil, 1986 : 313). Kutipan diatas bermakna bahwa tujuan audit intern adalah

untuk membantu anggota organisasi dalam melaksanakan tanggung jawab yang

dibebankan kepada mereka agar efektif. Bantuan tersebut diwujudkan dalam bentuk

analisis, penilaian, rekomendasi, konseling, dan informasi yang berhubungan dengan

kegiatan yang diperiksa.

2.1.2. Ruang Lingkup Audit Intern

Woolf (1973:6) menyatakan daur transaksi dari suatu perusahaan melewati

tiga tahap. Tahap pertama adalah tahap perencanaan, yang biasanya berakhir pada

otorisasi dari level tertentu dalam organisasi. Tahap kedua adalah tahap akuntansi,

yaitu tahap pelaksanaan dan pencatatan dalam buku perkiraan. Ini adalah tahap yang

paling sederhana, karena hanya untuk ketepatan dan klasifikasi dari tahap pertama

tadi. Sedangkan tahap yang terakhir adalah tahap penelaahan transaksi, dan tahap ini

menjadi perhatian audit intern. Karyawan yang bertanggung jawab pada tahap ini

tidak mempunyai hubungan dengan karyawan yang mempunyai tanggung jawab pada

tahap pertama dan tahap kedua. Oleh karena itu, audit intern merupakan suatu fungsi

tersendiri dan terpisah dari tanggung jawab otorisasi dan pencatatan, yaitu berkenaan

intern menjadi wewenang dari manajemen perusahaan, sedangkan ruang lingkup

audit intern dalam suatu perusahaan bergantung pada apa fungsi audit intern yang

telah ditentukan oleh manajemen perusahaan, dan mungkin bersama-sama dengan

dewan komisaris.

Pemeriksa Intern harus menelaah keandalan dan integritas informasi keuangan

dan operasi serta cara-cara untuk mengidentifikasi, mengukur, mengelompokkan, dan

melaporkan informasi tersebut. Pemeriksa intern harus menilai sistem yang telah

ditetapkan untuk menjamin kesesuaiannya dengan kebijakan, rencana, prosedur,

hukum, dan peraturan yang mungkin dapat berpengaruh terhadap operasi dan laporan.

Pemeriksa Intern harus menilai cara-cara untuk melindungi harta perusahaan dari

berbagai kemungkinan kehilangan, seperti pencurian, kebakaran, penggelapan, dan

sebagainya. Untuk itu pemeriksa intern harus melakukan verifikasi atas eksistensi

harta perusahaan dengan menggunakan prosedur audit yang sesuai. Pemeriksa intern

harus pula menilai apakah sumber daya telah digunakan secara efisien dan ekonomis.

Akhirnya pemeriksa intern harus pula menilai operasi atau program untuk

memastikan apakah hasil yang diperoleh dari operasi atau program tersebut sesuai

dengan tujuan dan sasaran yang ditetapkan, dan apakah pelaksanaannya telah

sebagaimana yang direncanakan.

Namun, pemeriksa intern dapat juga menyelenggarakan fungsi yang selain

fungsi pelaporan, seperti yang dikemukakan oleh Greenspan et.al (1994:78),

Pemeriksa Intern secara regular menyelenggarakan berbagai fungsi pelaporan yang

dengan pekerjaan audit, mereka lebih terlibat dengan proses pembuatan keputusan

manajemen, memberi nasehat pembuatan keputusan objektif kepada manajemen

puncak pada penawaran tender, menentukan merger, akuisisi dan sebagainya.

2.1.3. Standar Audit Intern

Pemeriksa intern memerlukan pedoman atau standar dalam menjalankan

fungsinya. Institute of Internal Auditors (IIA) telah menetapkan standar praktek bagi

pemeriksa intern yang mengikat para anggotanya. Standar itu menetapkan ukuran

bagi operasi suatu audit intern yang memberi pengukuran konsisten tentang kinerja

audit. (Sawyer, 1991:39). Kriteria yang ditetapkan dalam standar itu dapat diterapkan

pada semua perusahaan dan bagian audit intern merupakan kekuatan yang dapat

menyatukan pemeriksa intern seluruh dunia; mendorong peningkatan praktek audit

intern; mengenal segala sesuatu yang berkenaan dengan peran baru, objektivitas,

ruang lingkup, dan kinerja audit intern; dan mempromosikan pengakuan terhadap

Kerangka lengkap standar audit intern adalah sebagi berikut : (Miller, critied

by Kell and Boynton, 1992:810).

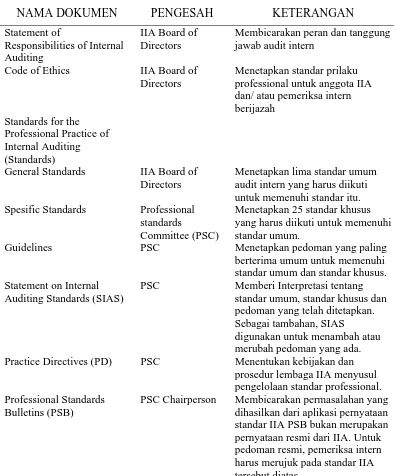

Tabel 2.1 Kerangka Lengkap Standar Audit Intern

NAMA DOKUMEN PENGESAH KETERANGAN

Statement of

Responsibilities of Internal Auditing

IIA Board of Directors

Membicarakan peran dan tanggung jawab audit intern

Code of Ethics IIA Board of

Directors

Menetapkan standar prilaku professional untuk anggota IIA dan/ atau pemeriksa intern berijazah

Standards for the Professional Practice of Internal Auditing (Standards)

General Standards IIA Board of

Directors

Menetapkan lima standar umum audit intern yang harus diikuti untuk memenuhi standar itu.

Spesific Standards Professional

standards

Committee (PSC)

Menetapkan 25 standar khusus yang harus diikuti untuk memenuhi standar umum.

Guidelines PSC Menetapkan pedoman yang paling

berterima umum untuk memenuhi standar umum dan standar khusus. Statement on Internal

Auditing Standards (SIAS)

PSC Memberi Interpretasi tentang

standar umum, standar khusus dan pedoman yang telah ditetapkan. Sebagai tambahan, SIAS

digunakan untuk menambah atau merubah pedoman yang ada.

Practice Directives (PD) PSC Menentukan kebijakan dan

prosedur lembaga IIA menyusul pengelolaan standar professional. Professional Standards

Bulletins (PSB)

Di Indonesia, standar audit intern belum ditetapkan secara resmi yang berlaku

bagi seluruh perusahaan. Kalaupun ada, yaitu acuan yang dikeluarkan oleh Badan

Pemeriksa Keuangan dan Pembangunan (BPKP) berupa standar audit SPI BUMN/D

yang meliputi standar umum, standar audit, standar pelaporan, dan standar tindak

lanjut. (Forum Komunikasi Satuan Pengawasan Intern (FK-SPI) BUMN/D, 1996:57).

Sepertinya Standar Audit SPI BUMN/D tersebut mengadaptasi Standards for

Professional Practice of Internal Auditing yang dikeluarkan oleh Institute of Internal

Auditors (IIA).

2.1.4. Jenis-Jenis Audit Intern

Reeve (1988:11) menyatakan ada berbagai pendapat mengenai jenis audit

intern, terutama antara audit operasional dan audit manajemen. Sebagian pendapat

mengatakan bahwa audit operasional identik dengan audit manajemen dan

beranggapan bahwa audit intern yang berada diluar lingkup bidang audit keuangan

disebut dengan audit operasional. Sementara pendapat lain mengatakan bahwa tidak

semua audit yang berada di luar audit keuangan merupakan audit operasional dan ada

bagian tertentu yang bukan audit operasional dan ada bagian tertentu yang bukan

audit operasional tapi adalah audit manajemen. Audit intern dibagi atas audit

keuangan, audit operasional, dan audit manajemen.

Audit operasional dan audit manajemen berbeda dalam hal luas auditnya.

Audit manajemen sebenarnya merupakan perluasan dari audit operasional, sehingga

lebih banyak dilakukan dalam audit manajemen dibandingkan dengan audit

operasional. Jadi perbedaannya yaitu bahwa audit operasional itu penilaian yang

dilakukan untuk manajemen (evaluation for management), sedangkan audit

manajemen itu penilaian terhadap kegiatan manajemen (evaluation of management).

Berbagai penulis lain yang juga memberi kontribusi tentang jenis audit intern

tersaji berikut ini. Cook dan Winkle (1976:262) menyebutkan ada dua jenis audit

intern, yaitu Internal Financaial Auditing dan Internal Operational Auditing. Audit

keuangan intern terutama berhubungan dengan audit dan penilaian kegiatan akuntansi

atau keuangan suatu perusahaan, sedangkan audit operasional intern merupakan

pengujian dan penilaian terhadap operasi perusahaan dengan tujuan

menginformasikan kepada manajemen apakah operasi telah terselenggara sesuai

dengan kebijakan yang telah ditetapkan. Termasuk dalam audit operasional adalah

penilaian terhadap efisiensi penggunaan sumber daya manusia dan fisik sebagaimana

juga penilaian terhadap berbagai prosedur operasi, dan harus juga termasuk

rekomendasi terhadap solusi masalah dan tentang metode meningkatkan efisiensi dan

laba. Pendapat yang senada demikian pula oleh Stettler (1978:81), yang membagi

kegiatan audit intern atas audit keuangan dan audit operasional/manajemen.

Ramanathan (1990: 298), tidak sepakat dengan pendapat yang mengatakan

bahwa audit operasional identik dengan audit manajemen. Dengan tegas dia

mengatakan bahwa audit operasional berbeda cakupannya dengan audit manajemen.

Audit operasional hanya penilaian terhadap manajemen tingkat menengah dan bawah

puncak, maka hal ini tidak dapat disebut lagi sebagai audit operasional. Oleh karena

itu, audit operasional dapat disebut dengan audit manajemen, tapi seluruh audit

manajemen bukanlah audit operasional.

Gupta (1982:329) telah membagi audit intern atas traditional concept of

internal auditing, modern concept of internal auditing, dan management auditing.

Audit intern dalam konsep tradisional terutama berhubungan dengan pertanyaan,

apakah harta organisasi dijaga dengan cukup dan dihitung dengan tepat; apakah

akuntansi dan catatan terkait lainnya dapat dipercaya; dan apakah prosedur dan

kebijakan organisasi telah dipatuhi. Pada audit intern dalam konsep modern, tugas

pemeriksa intern terutama adalah untuk memeriksa operasi, oleh karenanya ia

mengatakan bahwa audit intern dalam konsep modern lebih kurang sama artinya

dengan audit operasi. Mengenai audit manajemen dia menjelaskan, untuk memeriksa,

menelaah, dan menilai berbagai kebijakan dan tindakan manajemen berdasarkan

standar tujuan tertentu, sehingga merupakan suatu telaah kritis dan menyeluruh

tentang segala aspek manajemen.

2.1.5. Kedudukan Bagian Audit Intern dalam Perusahaan

Suatu hal yang dapat membentuk independensi bagian (department) audit

intern adalah melalui status organisasi. Woolf (1973:21) menyatakan independensi

departemen audit intern harus ditunjukkan dalam struktur formal organisasi. Status

organisasi adalah tingkat dalam hirarki organisasi tempat bagian audit intern itu

luas, dapat mengeluarkan pertimbangan memadai, dan tindakan yang efektif atas

temuan audit serta rekomendasi audit. Dengan lain perkataan pimpinan bagian audit

intern hendaknya bertanggungjawab pada pejabat yang memiliki pengaruh dan posisi

yang cukup kuat sehingga kegiatan audit intern dapat mencapai ruang lingkup yang

luas, dan pertimbangan, tindakan maupun rekomendasi hasil audit dapat dilakukan

dengan baik.

Status organisasi dan dukungan dari manajemen merupakan faktor penentu

atas nilai jasa yang diberikan oleh bagian audit intern. Idealnya, makin tinggi kepada

siapa pemeriksa intern harus bertanggung jawab akan makin baik, namun ini tidak

seluruhnya benar tergantung dari macam dan kegiatan itu sendiri. Ada yang

bertanggung jawab kepada dewan komisaris, presiden direktur (direktur utama) atau

controller dan sebagainya. Hartono (1979:294) menyatakan secara garis besarnya

pemeriksa intern dapat bertanggung jawab kepada salah satu dari ketiga fungsionaris

dibawah ini :

1. Langsung bertanggung jawab pada dewan komisaris. Hal ini banyak dilakukan

dalam perusahaan-perusahaan bank dan asuransi. Dalam perusahaan ini internal

auditor merupakan penjaga bagi dewan komisaris. Secara teoritis maka seluruh

organisasi termasuk direktur utama dapat diteliti oleh internal auditor. Namun

seperti dikatakan diatas, cara ini hanya terbatas pada perusahaan-perusahaan bank

dan asuransi.

2. Bertanggung jawab pada direktur utama. Cara ini agak jarang dipakai mengingat

waktu untuk mempelajari laporan internal auditor dan kemudian melakukan

tindakan koreksi berdasarkan laporan tersebut.

3. Yang paling sering dilaksanakan adalah bahwa internal auditor bertanggung

jawab pada fungsionaris keuangan tertinggi. Fungsionaris tersebut mungkin

berfungsi sebagai direktur bidang keuangan, bendahara ataupun controller, yang

penting adalah bahwa fungsionaris tersebut adalah yang bertanggung jawab atas

koordinasi pada persoalan-persoalan keuangan dan akuntansi.

Namun menurut PPA-STAN (1984:1) ada pendapat bahwa keadaan yang

paling baik adalah organisasi internal auditor bertanggung jawab kepada direktur

utama. walaupun ini juga mempunyai kelemahan, minimal hendaknya organisasi

pemeriksa intern bertanggung jawab atau melaporkan pekerjaannya kepada pejabat

yang berdasarkan wewenangnya dapat segera memerintahkan perbaikan secara cepat

atau mengambil langkah-langkah berdasrkan pendapat atau saran pemeriksa intern.

Apabila dihubungkan dengan perkembangan konsep audit intern, pada

awalnya kedudukan pemeriksa intern adalah sebagai staf direktur keuangan.

kemudian berkembang menjadi staf presiden direktur. Akhir-akhir ini pemeriksa

intern juga berperan sebagai staf dewan komisaris. (PPA-STAN, 1984:1).

Masing-masing alternatif diatas tentunya berpengaruh terhadap fungsi audit

intern. Hal ini disebabkan karena antara manajemen dan dewan komisaris memiliki

kepentingan yang berbeda dengan kedudukan masing-masing di dalam perusahaan.

saja fungsi audit intern akan diarahkan sesuai dengan kepentingan manajemen

semata. Begitu pula sebaliknya, andai kata bagian audit intern sepenuhnya berada

dibawah wewenang dewan komisaris. Mengingat kondisi tersebut, mungkin alternatif

yang baik adalah alternatif yang terakhir. Pemilihan alternatif terakhir ini

mengundang masalah tentang seberapa jauh tanggung jawab bagian audit intern

kepada manajemen dan seberapa jauh pula kepada dewan komisaris. Untuk itu

terdapat tiga susunan yang dapat dilaksanakan. Pertama, bagian audit intern memiliki

tanggung jawab primer kepada manajemen dan tanggung jawab sekunder kepada

dewan komisaris. Kedua, merupakan kebalikan dari yang pertama, yaitu tanggung

jawab primer kepada dewan komisaris dan tanggung jawab sekunder kepada

manajemen. Ketiga, tanggung jawab primer diberikan baik kepada manajemen

maupun dewan komisaris.

Setiap susunan diatas tentu saja tidak terlepas dari beberapa keuntungan dan

kelemahannya. Akan tetapi yang jelas susunan yang dikemukakan terakhir terlihat

kurang realistis, karena disini bagian audit intern bertanggung jawab secara penuh

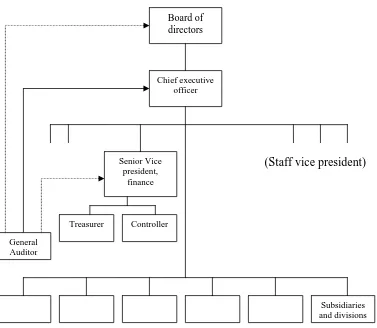

kepada dua administrator sekaligus. Namun Brink dan Witt (1982: 28) lebih

cenderung untuk menempatkan bagian audit intern berada dibawah wewenang

manajemen perusahaan dan memiliki tanggung jawab sekunder kepada dewan

komisaris. Dalam hal ini sebaiknya bagian audit intern menyampaikan laporannya

langsung kepada presiden direktur. Apabila presiden direktur tidak punya cukup

direktur yang mempunyai hubungan langsung dengan presiden direktur. (lihat

Gambar 2.1).

Board of directors

Chief executive officer

Senior Vice president,

finance

Treasurer Controller General

Auditor

(Staff vice president)

Subsidiaries and divisions

Sumber : Brink and Witt (1982)

Keterangan : __________ = tanggung jawab primer --- = tanggung jawab sekunder

2.1.6. Anggaran

Sawyer (2005) mendefenisikan Anggaran adalah sebuah pernyataan

hasil-hasil yang diharapkan yang dinyatakan dalam bentuk numerik. Sebagai sebuah

kontrol anggaran menetapkan masukan sumber daya dan hal-hal yang harus dicapai

sebagai keluaran dan hasil. Sawyers (2005) juga menyatakan bahwa :

1. Orang-orang yang bertanggung jawab untuk memenuhi anggaran haruslah

berpartisipasi dalam penyiapannya.

2. Orang-orang yang bertanggung jawab untuk memenuhi target anggaran haruslah

dilengkapi dengan informasi yang memadai yang membandingkan anggaran

dengan kejadian-kejadian aktual dan memberikan alasan-alasan untuk

penyimpangan yang signifikan.

3. Semua anggaran khusus harus cocok dengan keseluruhan anggaran organisasi.

4. Anggaran harus menetapkan tujuan yang dapat diukur. Anggaran akan menjadi

tidak bermakna kecuali bila manajer tahu apa tujuannya.

5. Anggaran harus membantu mempertajam struktur organisasi karena standar

anggaran yang obyektif sulit untuk ditetapkan dalam gabungan sub sistem yang

membingungkan. Oleh karena itu, penganggaran merupakan bentuk disiplin dan

koordinasi.

Winardi (1983:149) menyatakan peranan anggaran pada suatu perusahaan

merupakan alat untuk membantu manajemen dalam pelaksanaan, fungsi perencanaan,

koordinasi, pengawasan dan juga sebagai pedoman kerja dalam menjalankan

2.2.Penelitian Terdahulu

Sebagai pembanding perlu dikemukakan hasil penelitian sebelumnya yang

mengkaji topik permasalahan yang hampir sama dengan penelitian ini. Studi tentang

audit intern telah memberikan dorongan bagi para peneliti mengadakan penelitian

lebih lanjut. Beberapa penelitian yang menyangkut audit intern antara lain dilakukan

Tabel 2.2 Penelitian Terdahulu

Nama Peneliti No (Tahun

Penelitian)

Judul Penelitian Variabel Penelitian Hasil Penelitian

1 2 3 4 6 dan Variabel Dependen

Peranan audit intern telah bergeser menuju seluruh operasi , tidak lagi hanya pada audit yang berhubungan

Hubungan antara audit intern dengan prestasi manajemen

Variabel Independen: Audit Intern

Variabel Dependen: Prestasi Manajemen

Audit Intern dengan prestasi manajerial terdapat hubungan positif dan secara statistik hubungan tersebut signifikan 3 Jonhar (1992) Pengaruh Audit Intern

terhadap profitabilitas perusahaan go public

Variabel Independen: Audit Intern

Variabel Dependen: Profitabilitas

perusahaan Go Public

Lanjutan

Nama Peneliti No (Tahun

Penelitian)

Judul Penelitian Variabel Penelitian Hasil Penelitian

1 2 3 4 6

4 Kirjadi (1994) Hubungan berbagai Aspek Pemeriksaan Intern dengan Pencapaian anggaran pada perusahaan tekstil di Daerah Istimewa Yogyakarta

Variabel Independen: Aspek Pemeriksaan Intern

Variabel Dependen : Pencapaian target anggaran perusahaan tekstil di Daerah Istimewa Yogyakarta

Hasil Penelitian Menyimpulkan bahwa hanya penerapan standar audit intern dan pendidikan kepala audit intern yang mempunyai Pengaruh Budaya Variabel Dependen:

menyatakan tidak ada perubahan dalam proses audit internal yang dianggap perlu dalam lingkungan budaya

Penelitian ini merupakan modifikasi atas penelitian yang dilakukan oleh

Kirjadi (1994) tentang hubungan berbagai aspek audit intern dengan pencapaian

anggaran pada perusahaan tekstil di Daerah Istimewa Yogyakarta. Kekhususan dalam

penelitian ini terletak pada lokasi dan waktu pengamatan yang berbeda. Penelitian ini

yang ada di Sumatera Utara, sedangkan Kirjadi (1994) melakukan penelitian pada

Perusahaan tekstil yang ada di Daerah Istimewa Yogyakarta selama periode Tahun

1992. dimana penulis ingin meneliti dengan adanya perbedaan budaya dari

masyarakat di Daerah Istimewa Yogyakarta dengan masyarakat di daerah Sumatera

Utara, apakah mempunyai pengaruh terhadap hasil penelitian dari segi aspek audit

intern pada pencapaian anggaran?

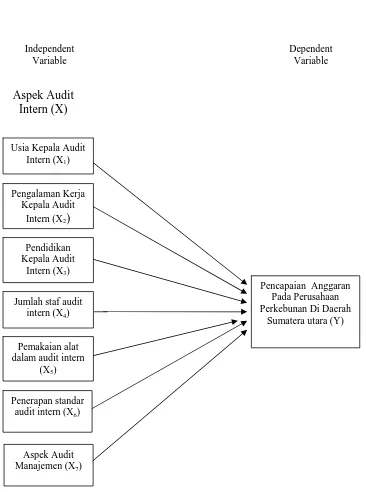

2.3.Kerangka Konseptual

Berdasarkan hasil penelitian sebelumnya yang memberi kesimpulan bahwa

ada pengaruh audit intern dengan pencapaian target anggaran pada perusahaan tekstil

di Daerah Istimewa Yogyakarata, maka penulis membuat kerangka konseptual atas

Independent dalam audit intern

(X5)

Jumlah staf audit intern (X4)

Pendidikan Kepala Audit

Intern (X3)

Usia Kepala Audit Intern (X1)

Pengalaman Kerja Kepala Audit

Intern (X2)

Pencapaian Anggaran Pada Perusahaan Perkebunan Di Daerah

Sumatera utara (Y)

Penulis akan melakukan penelitian tentang pengaruh audit intern terhadap

pencapaian target anggaran pada perusahaan perkebunan di daerah Sumatera Utara.

Penelitian ini akan diuji dengan menggunakan regresi linier berganda melalui fasilitas

paket program SPSS.

Dimana yang akan diteliti adalah pengaruh dari berbagai aspek audit intern /

X (Independent Variable / Variabel Bebas) terhadap pencapaian anggaran pada

perusahaan perkebunan Kelapa Sawit di daerah Sumatera Utara / Y ( Dependent

Variable / Variabel Tidak Bebas).

Untuk aspek audit intern X (Independent Variable / Variabel Bebas) terdiri

dari :

X1= Usia kepala audit intern

X2= Pengalaman kerja kepala audit intern

X3 = Pendidikan kepala audit intern

X4 = Jumlah staf audit intern

X5 = Pemakaian alat dalam audit intern

X6 = Penerapan standar audit intern

2.4.Hipotesis

Bertitik tolak dari perumusan masalah yang diajukan dan tujuan penelitian

yang dikemukakan, maka hipotesis yang diajukan dalam penelitian ini adalah :

terdapat pengaruh berbagai aspek audit intern terhadap pencapaian anggaran pada

perusahaan perkebunan kelapa sawit di Daerah Sumatera Utara secara simultan dan

BAB III

METODE PENELITIAN

3.1. Rancangan Penelitian

Penelitian ini akan membahas pengaruh audit intern terhadap pencapaian

target anggaran dan sekaligus menguji hipotesis sehingga penelitian ini menggunakan

tipe explanatory research, maka penelitian ini akan menjelaskan pengaruh antara

variabel aspek audit intern terhadap pencapaian target anggaran.

Adapun rancangan penelitian yang digunakan dalam penelitian ini

menggunakan rancangan penelitian pengujian hipotesis, yaitu rancangan penelitian

untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena

dalam bentuk hubungan antar variabel. Tipe hubungan antar dua variabel atau lebih

dapat berupa hubungan korelasional, komparatif dan sebab akibat.

3.2. Populasi dan Sampel

Dalam penelitian ini perlu adanya universe sebagai langkah dasar dalam

penentuan populasi. Universe penelitian adalah seluruh perusahaan Perkebunan

kelapa sawit di Indonesia, sedangkan populasi yang akan digunakan adalah seluruh

perusahaan perkebunan kelapa sawit yang tercatat pada Biro Pusat Statistik di Daerah

Sumatera Utara. Penelitian ini tidak menggunakan sampel, namun menggunakan

Perkebunan Kelapa Sawit yang masih aktif dan tercatat di Biro Pusat Statistik di

daerah Sumatera Utara sebanyak 43 perusahaan perkebunan kelapa sawit.

3.3.Variabel Penelitian

3.3.1. Klasifikasi Variabel

Dalam Penelitian ini ada 2 variabel yang digunakan untuk merumuskan

hipotesis yaitu :

a. Variabel Independen adalah variabel yang mempengaruhi variabel dependen atau

merupakan variabel bebas, yaitu berbagai aspek audit intern, yang diberi simbol

X. Aspek audit intern tersebut terbagi lagi dalam beberapa variabel yaitu usia

kepala audit intern (X1), pengalaman kerja kepala audit intern(X2), pendidikan

kepala audit intern (X3), jumlah staf audit intern (X4), pemakaian alat dalam

pemeriksaan intern (X5), penerapan standar audit intern (X6) dan Pelaksanaan

audit manajemen (X7)

Dasar pemikiran yang merupakan alasan pertimbangan pemilihan

variabel-variabel tersebut adalah sebagai berikut :

1. Usia kepala audit intern sebagai variabel bebas secara hipotesis mempunyai

hubungan positif dengan pencapaian anggaran, adalah cukup beralasan,

karena usia pemeriksa internal memang merupakan keberadaan yang

sebenarnya dari pemeriksa internal. Namun kaitannya dengan praktik audit

penelitian. Kriteria yang mendukung memasukkan usia pemeriksa internal

akan semakin dewasa jiwanya, hal tersebut akan mempunyai pengaruh

terhadap cara berfikir, berpendirian, berkomunikasi, dan dalam

kepemimpinan. Kedewasaan pemeriksa internal tersebut mempunyai

hubungan positif dengan pencapaian target anggaran, karena tingkat

kedewasaan pemeriksa internal akan menentukan hasil audit yang lebih

sempurna sesuai dengan tujuan dan tanggung jawab audit (Kirjadi, 1994).

2. Pengalaman kerja kepala audit intern dipilih sebagai variabel bebas adalah

semakin lama pengalaman kerja pemeriksa internal maka akan semakin luas

pandangan (wawasan-wawasan) yang berhubungan dengan tugas audit.

Pengalaman kerja tersebut memungkinkan pemeriksa internal lebih terlatih

didalam praktek audit sehingga hasil audit bias lebih berkualitas,

temuan-temuan di dalam menjalankan praktek audit bisa tepat, informasi yang

disampaikan pada manajemen lebih akurat. Dengan informasi yang tepat dan

akurat tersebut maka program-program, penganggaran, operasi dan

pengukuran, pelaporan dan analisis yang merupakan siklus kegiatan

pengendalian manajemen bisa dilaksanakan dengan lebih efektif dan tentunya

mempunyai hubungan positif dengan pencapaian target anggaran

3. Pendidikan kepala audit intern juga secara hipotesis mempunyai hubungan

positif dengan pencapaian target anggaran, hal tersebut karena pemeriksa

internal yang tingkat pendidikannya lebih tinggi, muatan ilmu yang ada pada

diri pemeriksa internal akan lebih banyak, tentunya akan mendukung tugas

audit, apalagi bila tingkat pendidikan tersebut didukung sesuai dengan

bidangnya, maka akan semakin efektiflah pemeriksa internal melaksanakan

tugas audit, hal ini mestinya akan mempunyai hubungan positif dengan

pencapaian target anggaran. (Kirjadi, 1994).

4. Jumlah staf audit intern juga secara hipotesis mempunyai hubungan positif

dengan pencapaian target anggaran, dasarnya adalah semakin banyak jumlah

staff pemeriksa internal maka akan semakin sempurna pembagian tugas audit,

spesialisasi sesuai dengan bidang-bidang audit, pekerjaan audit bisa

diselesaikan tepat waktu, hasil audit juga akan lebih baik dan berkualitas.

Oleh karenanya variabel tersebut layak dimasukkan dalam variabel bebas

dalam penelitian. (Kirjadi,1994).

5. Memasukkan variabel bebas teknologi (alat) yang digunakan oleh pemeriksa

internal dalam audit intern, adalah untuk membedakan audit yang dilakukan

secara manual akan berbeda bila audit intern tersebut menggunakan computer

akan lebih cepat, teliti, tepat dan akurat serta informasi yang dihasilkan pun

demikian. Oleh karenanya logis kalau variabel teknologi (alat) yang

audit intern. Informasi yang tepat, cepat, teliti dan akurat tersebut akan

disajikan oleh pemeriksa intern yang menggunakan teknologi computer dalam

audit intern. Seperti yang telah dikemukakan sebelumnya bahwa informasi

yang cepat, tepat, teliti dan akurat secara hipotesis mempunyai hubungan

positif dengan pencapaian target anggaran.

6. Variabel bebas penerapan standar audit intern oleh pemeriksa internal didalam

praktek audit, merupakan aspek utama audit intern mendasarkan

(berpedoman) pada Summary of Standards for Professional Practice of

Internal Auditing, by Institute of Internal Auditor. Standar tersebut rumusan

dari IIA Amerika, namun dalam penelitian menggunakan dasar standar

tersebut sebagai tolak ukur. Karena di Indonesia belum ada rumusan yang

baku sebagai pedoman audit intern dalam melaksanakan praktek audit dan

standar tersebut banyak berhubungan dengan audit operasional. Kaitannya

dengan aspek audit intern, maka penerpan standar tersebut merupakan

pedoman oleh pemeriksa internal di dalam melaksanakan praktek audit.

Kriteria yang digunakan dalam pennelitian adalah semakin sempurna

penerapan standar audit intern oleh pemeriksa internal di dalam praktek audit,

semakin baik pula praktik audit yang dilakukan oleh pemeriksa internal, hal

tersebut akan memberikan hasil audit yang semakin berkualitas. Semakin

berkualitas hasil audit oleh pemeriksa internal, maka akan semakin baik pula

oleh pemeriksa internal lebih korektif, informatif dan lebih akurat, yang

selanjutnya tindakan penyempurnaan pengendalian manajemen akan lebih

tepat mempunyai hubungan positif dengan pencapaian target anggaran.

7. Pelaksanaan Audit manajemen. Audit Manajemen adalah evaluasi fungsi dan

kinerja organisasi dan manajemen terkait dengan ekonomisasi, efisiensi, dan

efektivitas area operasi, aktivitas dan hasil. (O’Leary, 1996:5; Kitindi,

1992:11; Reider, 2002). Variabel Pelaksanaan Audit Manajemen yang

dimaksud dalam penelitian ini adalah tingkat penerapan audit manajemen

pada perusahaan perkebunan kelapa sawit.

b. Variabel Dependen adalah variabel yang variasinya ditentukan oleh variabel

independen, yaitu pencapaian target anggaran yang diberi simbol Y.

Pencapaian target anggaran merupakan variabel tidak bebas, berkaitan dengan

hipotesis mempunyai hubungan H0 dan H1, variabel inilah yang akan diuji dengan

variabel-variabel tidak bebas di atas. Pengukurannya adalah menggunakan rasio

persentase pencapaian hasil sesungguhnya / realisasi dari anggaran (budget) yang

telah ditetapkan oleh manajer suatu unit. Alasannya adalah : (1) mendasarkan

pada pengertian efektifitas adalah kemampuan untuk mencapai hasil yang di

inginkan, (2) mendasarkan pada pengertian efisien adalah penghematan

(irit).(Kirjadi, 1994). Dua pengertian tersebut dipakai sebagai tolak ukur bagi

unit-unit yang ada pada perusahaan sebagai pusat pertanggung jawaban Karena

biaya, pusat laba, dan pusat investasi pada perusahaan perkebunan kelapa sawit

masih belum jelas, oleh karenanya manajer-manajer yang membawahi suatu unit,

merupakan pusat pertanggung jawaban. Unit-unit yang dimaksud adalah : (1) unit

akuntansi dan keuangan sebagai pusat biaya, (2) unit operasional dan produksi

sebagai pusat biaya, (3) unit penjualan sebagai pusat pendapatan, (4) unit

pembelian sebagai pusat biaya, serta unit personalia dan administrasi sebagai

pusat biaya.

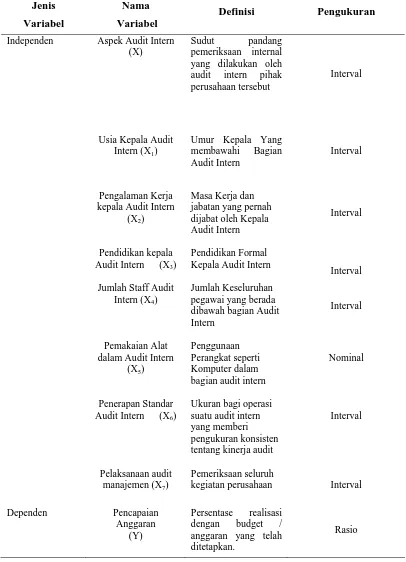

3.3.2. Definisi Operasional dan Pengukuran Variabel

a. Aspek Audit Intern adalah sudut pandang pemeriksaan internal yang

dilakukan oleh staf audit intern yang berada pada perusahaan itu sendiri.

b. Pencapaian target anggaran adalah persentase realisasi dengan anggaran

(budget) yang telah ditetapkan.

Definisi operasional dan pengukuran variable dapat dilihat pada tabel 3.2

Tabel 3.1 Definisi dan pengukuran variabel yang dilakukan oleh audit intern pihak perusahaan tersebut

Interval

Usia Kepala Audit

Intern (X1)

Umur Kepala Yang membawahi Bagian Audit Intern

Interval

Pengalaman Kerja kepala Audit Intern

(X2)

Masa Kerja dan jabatan yang pernah dijabat oleh Kepala Audit Intern

Interval

Pendidikan kepala Audit Intern (X3)

Pendidikan Formal Kepala Audit Intern

Interval Jumlah Staff Audit

Intern (X4)

Jumlah Keseluruhan pegawai yang berada dibawah bagian Audit Intern

Interval

Pemakaian Alat dalam Audit Intern

(X5)

Penggunaan Perangkat seperti Komputer dalam bagian audit intern

Nominal

Penerapan Standar Audit Intern (X6)

Ukuran bagi operasi suatu audit intern yang memberi pengukuran konsisten tentang kinerja audit

Interval

Pelaksanaan audit manajemen (X7)

Pemeriksaan seluruh

kegiatan perusahaan Interval Dependen Pencapaian

Anggaran (Y)

Persentase realisasi dengan budget / anggaran yang telah ditetapkan.

3.4. Lokasi dan Waktu

Penelitian ini dilaksanakan pada perusahaan perkebunan kelapa sawit daerah

Sumatera Utara, untuk dianalisis apakah terdapat pengaruh audit intern terhadap

pencapaian target anggaran selama periode pengamatan Tahun Anggaran 2006.

3.5. Prosedur Pengambilan Data

Data yang diperlukan untuk penelitian ini bisa dikategorikan menjadi 2 (dua)

kelompok, kelompok pertama data yang berhubungan dengan aspek audit intern.

Kelompok kedua data yang berhubungan dengan pencapaian (realisasi) anggaran dari

rencana yang telah ditetapkan masing-masing unit. Data tersebut diperoleh dari

kuesioner yang dapat dijadikan bukti empiris mengenai variabel-variabel yang

digunakan dalam penelitian. Langkah-langkah yang dilakukan dalam pengumpulan

data sebagai berikut :

a. Kuesioner diantar langsung kepada responden.

Responden adalah kepala bagian (pimpinan) pemeriksa intern atau kontroler.

b. Peneliti akan mengambil kembali kuesioner, setelah selesai kuesioner tersebut

dijawab dan paling lama satu minggu setelah kuesioner diserahkan.

Disamping itu peneliti juga akan mencari data dari instansi terkait (sumber

3.6. Model dan Teknis Analisis Data

3.6.1. Pengujian Kualitas Data

3.6.1.1. Pengujian Keandalan (Test of Reliability)

Penerapan test ini untuk mengetahui apakah alat pengumpul data pada

dasarnya menunjukkan tingkat ketepatan, keakuratan, kestabilan atau konsisten alat

tersebut dalam mengungkapkan gejala tertentu dari sekelompok individu, walaupun

dilakukan pada waktu-waktu yang berbeda.

3.6.2. Pengujian Asumsi Klasik

3.6.2.1. Pengujian Normalitas

Uji normalitas perlu dilakukan untuk menentukan alat statistik yang

dilakukan, Jika data yang diperoleh itu terdistribusi normal dan variansinya sama,

maka pengujian hipotesis dilakukan dengan alat statistik parametrik. Jika data yang

diperoleh itu tidak terdistribusi normal dan/atau variansinya tidak sama, maka

pengujian hipotesis dilakukan dengan alat statistik nonparametrik.

Pengujian normalitas data dilakukan dengan melihat grafik penyebaran data

dan melihat Histogram. Jika data menyebar disekitar garis diagonal, maka data itu

3.6.2.2. Uji Heterokedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model

regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

pengamatan yang lain. Jika varians residual dari suatu pengamatan ke pengamatan

lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka

disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Uji heterokedastisitas dilakukan dengan melihat melihat grafik.

3.6.2.3. Uji Autokorelasi

Pada penelitian ini, uji autokorelasi dilakukan dengan Uji Durbin Watson,

karena uji ini yang umum digunakan. Uji ini hanya digunakan untuk autokorelasi

tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept

(konstanta) dalam model regresi. Pengambilan keputusan ada tidaknya autokorelasi

adalah sebagai berikut:

a. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper Bound

(DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada

autokorelasi.

b. Bila nilai DW lebih rendah dari pada batas bawah atau Lower Bound (DL), maka

koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positip.

c. Bila nilai DW lebih besar dari pada (4-DL), maka koefisien autokorelasi lebih

d. Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW

terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat

disimpulkan.(Ghozali, 2001).

3.6.2.4. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent). Menurut Ghozali

(2001), multikolinieritas terjadi apabila nilai korelasi antar variabel bebas di dalam

persamaan regresi di atas 0,7.

3.6.3 Pengujian Hipotesis

Pengujian hipotesis menggunakan uji statistik berdasarkan model analisis

penelitian ini yaitu regresi linier berganda, pengolahan data menggunakan computer

paket program statistik SPSS. Hipotesis dari penelitian ini dapat ditetapkan sebagai :

H1 : Ada pengaruh yang signifikan dan positif dari berbagai aspek audit intern ter

hadap pencapaian target anggaran pada perusahaan perkebunan di daerah Su

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

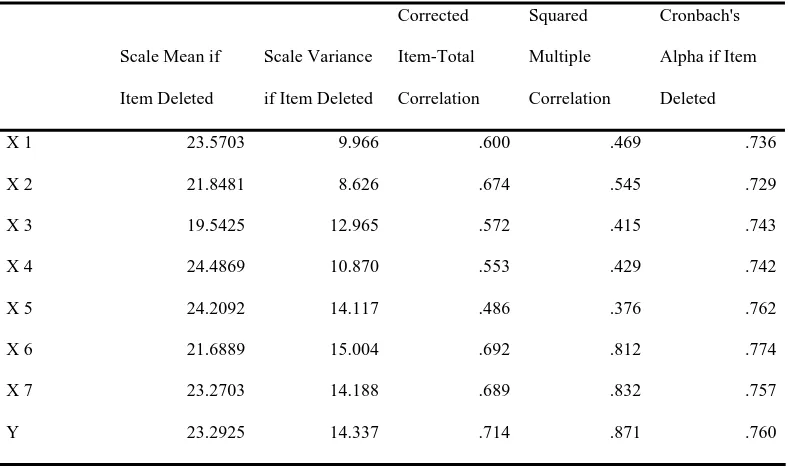

4.1. Pengujian Validitas dan Realibilitas Data

Berdasarkan hasil uji validitas dan realibilitas data penelitian seluruh item

pertanyaan dinyatakan valid dan reliabel dengan nilai crobach’s alpha sebesar 0.77.

Ringkasan hasil pengujian validitas dan reliabilitas dapat dilihat pada tabel 4.1

berikut ini.

Tabel 4.1. Ringkasan hasil uji validitas dan reliabilitas

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

4.2. Pengujian Asumsi Klasik

Dalam analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa

dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk

menentukan syarat persamaan yang pada model regresi dan dapat diterima secara

ekonometrik. Pengujian asumsi klasik ini terdiri pengujian normalitas,

multikolineariti, autokorelasi, dan pengujian heteroskedastisitas.

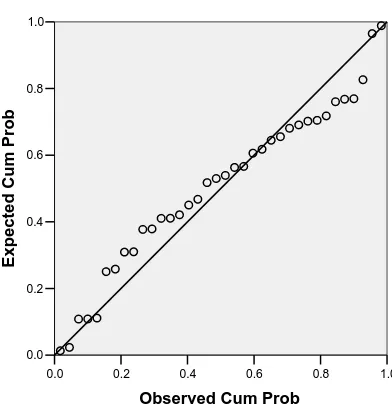

4.2.1. Uji Normalitas

Berdasarkan hasil uji normalitas data dengan melihat uji grafik dan dengan

melihat histogram, maka dapat disimpulkan bahwa data mempunyai distribusi

normal. Hal ini dapat diketahui dengan melihat penyebaran data (titik) menyebar

disekitar garis diagonal Hal ini juga didukung dengan histogram dimana kurva

membentuk kurva diatas 0, maka semua data dalam penelitian ini adalah berdistribusi

normal. Grafik uji normalitas dan histogram dapat dilihat pada pada gambar berikut

42

1.0 0.8 0.6 0.4 0.2 0.0

Observed Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

Expected Cum Prob

Dependent Variable: Pencapaian Anggaran Normal P-P Plot of Regression Standardized Residual

Gambar 4.1. Uji Normalitas Data

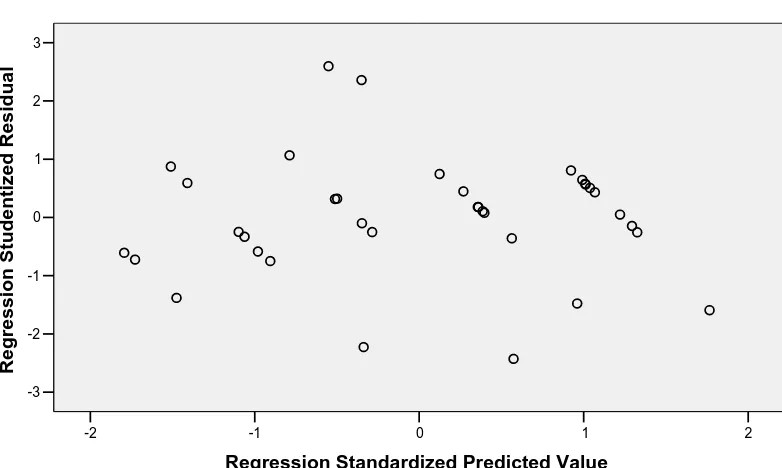

4.2.2. Uji Heteroskedastisitas

Pengujian asumsi heteroskedastisitas menyimpulkan bahwa model regresi tidak

terjadi heteroskedastisitas. Dengan kata lain terjadi kesamaan varian dari residual dari

satu pengamatan ke pengamatan yang lain. Kesimpulan ini diperoleh dengan melihat

penyebaran titik-titik yang menyebar secara acak, tidak membentuk sebuah pola

tertentu yang jelas, serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y.

43

Regression Standardized Predicted Value

3

Dependent Variable: Pencapaian Anggaran Scatterplot

Gambar 4.2. Uji Heteroskedastisitas

4.2.3. Uji Autokorelasi

Salah satu pengujian yang digunakan untuk menegtahui adanya autokorelasi

adalah dengan memakai uji statistik Watson (DW-Test). Jika nilai

Durbin-Watson terletak antara -2 sampai 2, maka tidak terjadi autokorelasi. Dari hasil

pengujian terlihat bahwa nilai Durbin- Watson untuk variabel usia, pengalaman kerja,

pendidikan formal, jumlah staff, pemakaian alat komputer, standar audit, audit

menunjukkan bahwa tidak terjadi autokorelasi pada masing-masing variabel karena

nilai Durbin-Watson terletak antara -2 sampai 2.

Tabel 4.2. Hasil Analisis koefisien Determinasi

Model Summaryb

.933a .871 .839 .10603 1.886

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), Manajemen Audit, Jumlah Staff, Pendidikan Formal, Pemakaian Alat, Usia, Pengalaman Kerja, Norma Pemeriksaan a.

Dependent Variable: Pencapaian Anggaran b.

4.2.4. Uji Multikolinieritas

Pengujian asumsi multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (Independent Variable). Uji

multikolinieritas dapat dilihat dari nilai koefisien korelasi, dengan uji Pearson

Correlation terlihat tidak ada nilai korelasi diatas 0,7. Ini menunjukkan bahwa tidak

Tabel 4.3. Koefisien Korelasi Antar Variabel

Coefficient Correlationsa

4.3. Pengujian Hipotesis

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa data

sudah good dan fit sehingga dapat digunakan untuk melakukan pengujian analisa

regresi berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis.

Hipotesis dalam penelitian ini adalah ada pengaruh berbagai aspek audit intern

terhadap pencapaian anggaran pada perusahaan perkebunan kelapa sawit di Daerah

Sumatera Utara. Besarnya hubungan dan sumbangan variabel bebas secara

bersama-sama terhadap variabel pencapaian anggaran dapat diketahui dengan menggunakan

analisis regresi berganda. Analisis ini bertujuan untuk mengungkapkan apakah

hubungan antara variabel itu berupa hubungan prediktif atau tidak, sedangkan

keberartiannya dapat diketahui dengan uji Analisis Varians yaitu uji F. Hasil analisis

1.000 .215 .119 -.219 -.212 -.342 -.650

.215 1.000 .016 -.091 -.318 -.507 -.039

.119 .016 1.000 -.087 -.131 -.233 -.321

-.219 -.091 -.087 1.000 .133 -.057 -.150

-.212 -.318 -.131 .133 1.000 .029 -.163

-.342 -.507 -.233 -.057 .029 1.000 .133

-.650 -.039 -.321 -.150 -.163 .133 1.000

.015 .001 .001 -.001 -.001 -.001 -.019

.001 .001 1.34E-005 .000 .000 .000 .000

.001 1.34E-005 .001 .000 .000 .000 -.003

-.001 .000 .000 .003 .000 -6.04E-005 -.002

-.001 .000 .000 .000 .000 1.19E-005 -.001

-.001 .000 .000 -6.04E-0051.19E-005 .000 .001

-.019 .000 -.003 -.002 -.001 .001 .057

Manajemen Audit

koefisien determinasi dan uji keberartian koefisien korelasinya dapat dilihat pada

tabel berikut

Tabel 4.4. Hasil Analisis Koefisien Determinasi dan Uji Keberartian Koefisien Korelasi

Model Summary(b)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .933(a) .871 .839 .10603

Menurut Santoso (2001:354) untuk regresi linier berganda lebih dari dua

variabel bebas digunakan Adjusted R² sebagai koefisien determinasi. Angka adjusted

R-Square memberikan nilai 0,839 dimana nilainya diatas 0,5 (tabel 4.4). nilai ini

memberikan pengertian bahwa 83,90% pencapaian anggaran dapat dijelaskan oleh

variabel usia, pengalaman kerja, pendidikan formal, jumlah staff, pemakaian alat

komputer, penerapan standar audit intern dan audit manajemen dan selebihnya

16,10% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Berdasarkan analisis diatas dapat disimpulkan bahwa aspek usia kepala audit

intern, pengalaman kerja kepala audit intern, pendidikan kepala audit intern, jumlah

staff audit intern, pemakaian alat komputer dalam audit intern, penerapan standar

audit intern dan audit manajemen secara bersama-sama berhubungan dan

berkontribusi terhadap pencapaian anggaran pada perusahaan perkebunan kelapa