UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PERANAN PENGENDALIAN INTERNAL

PERSEDIAAN BARANG DAGANGAN TERHADAP

EFEKTIFITAS PENGELOLAAN PERSEDIAAN

BARANG DAGANGAN

(Studi Kasus Pedagang Eceran Beras Di Pasar Tradisional Stabat)

DRAFT SKRIPSI

OLEH

SUTRIASEH 050502007 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Sutriaseh (2009). Analisis Peranan Pengendalian Internal Persediaan Barang Dagangan Terhadap Efektivitas Pengelolaan Persediaan Barang Dagangan (Studi Kasus Pedagang Eceran Beras Di Pasar Tradisional Stabat). Di bawah bimbingan dosen pembimbing Ibu Dra. Magdalena LL Sibarani, Msi, Ibu Prof. Dr. Ritha F Dalimunthe SE, Msi (Ketua Departemen Manajemen), Ibu Dra. Friska Sipayung, Msi (Penguji I) dan Ibu Frida Ramadhini, SE, Msi (Penguji II)

Penelitian ini bertujuan untuk mengetahui dan menganalisis efektivitas peranan pengendalian internal persediaan barang dagangan pada pedagang eceran beras dipasar tradisional Stabat. Mengetahui dan menganalisis efektivitas pengelolaan persediaan barang dagangan pedagang eceran beras serta mengetahui dan menganalisis peranan pengendalian internal persediaan barang dagangan terhadap efektivitas pengelolaan persediaan barang dagangan pada pedagang eceran beras di pasar tradisional Stabat.

Penelitian ini dilakukan untuk meningkatkan kinerja para pedagang eceran beras khususnyna dipasar tradisional Stabat dalam mengelola persediaan beras. Meningkatkan pengendalian internal persediaan beras pada pedagang eceran beras dipasar tradisional Stabat sehingga tercipta efektivitas pengelolaan persediaan beras.

Hasil penelitian menunjukkan bahwa pengendalian internal persediaan barang dagangan pada pedagang eceran beras dipasar tradisional Stabat pada umumnya dilaksanakan cukup efektif. Hal ini terlihat dari toko yang menjadi sampel dalam penelitian. Pada toko Rezeki, pengendalian internal dilakukan cukup efektif. Pada toko Segar Wangi, pengendalian internal dilakukan cukup efektif sedangkan di toko Jakarta dilakukan kurang efektif. Penelitian juga menunjukkan pengelolaan persediaan beras pada pedagang eceran beras dipasar tradisional Stabat dilaksanakan cukup efektif. Cukup efektifnya pengendalian internal persediaan dipasar tradisional Stabat mengakibatkan pengelolaan persediaan beras juga cukup efektif.

Kata Kunci : Pengendalian Internal Persediaan, Pengelolaan Persediaan

KATA PENGANTAR

Alhamdulillah puji dan syukur penulis panjatkan ke hadirat Allah SWT atas Rahmat dan HidayahNya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi dengan judul : Analisis Peranan Pengendalian Internal Persediaan Barang Dagangan Terhadap Efektivitas Pengelolaan Persediaan Barang

Dagangan (Studi Kasus Usaha Eceran Beras Di Pasar Tradisional Stabat)

disusun penulis untuk memenuhi salah satu syarat memperoleh gelar sarjana ekonomi di fakultas ekonomi departemen manajemen Universitas Sumatera Utara.

Selama penelitian sampai dengan akhir penyusunan skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak, baik moril maupun materiil,menerima saran, kritik, masukan, motivasi, dan doa dari berbagai pihak yang amat besar artinya bagi penulis. Oleh karena itu penulis ingin mengucapkan terimakasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Ibu Prof. DR. Ritha F. Dalimunthe SE, Msi selaku Ketua Departemen Manajemen yang selalu banyak memberikan motivasi dan bimbingan. 3. Ibu Dra. Nisrul Irawati MBA selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Husnani Sudarjat Msi selaku dosen wali dan penasehat akademik 5. Ibu Dra. Magdalena LL Sibarani, Msi selaku dosen pembimbing, secara

6. Ibu Dra. Friska Sipayung, Msi selaku dosen penguji I yang selalu memberikan saran serta masukan dalam penyelesaian skripsi ini.

7. Ibu Frida Ramadhini, SE. Msi selaku dosen penguji II yang juga banyak memberikan arahan untuk memperbaiki skripsi.

8. Seluruh pegawai Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Manajemen yang telah banyak membantu dalam menyelesaikan segala bentuk urusan administrasi selama perkuliahan

9. Terimakasih yang tidak terhingga kepada kedua Orang Tuaku Bapak Ngadiran dan Ibu ku Endang Fatmawati yang selalu memberikan nasehat, motivasi, kepercayan serta kesabaran yang memacu penulis untuk melakukan yang terbaik dalam hidup ini. Skripsi ini kupersembahkan kepada kedua orang tua ku.

10. Buat adik-adik ku, Rananda Septian, Mahliza Lini, Zulfahni Ardian, dan Nila Azwin Haqmi serta buat keluarga besarku yang telah memberikan kehidupan yang berarti dan semangat yang tidak terhenti kepada penulis. 11.Teman-teman terbaikku selama perkuliahan : Sheila, Dani, Vie, Tika, Nila,

Lia, Yani, and Arman. Terimakasih atas warna-warni kehidupan yang telah kalian beri, dan persahabatan kita tak akan pernah lekang oleh waktu..

12.Buat abang ku rahman yang terkadang menyebalkan namun baik maksudnya. Terima kasih banyak buat semuanya yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

Penulis berharap semoga apa yang telah ditulis dalam skripsi yang sederhana ini dapat dipergunakan dan dimanfaatkan untuk menambah pengetahuan dan masukan bagi pihak-pihak yang membutuhkan. Semoga Allah SWT senantiasa bersama kita.

Alhamdulillahirabbil’alamin

Medan, Maret 2010 Penulis

DAFTAR ISI

E. Tujuan dan Manfaat Penelitian………... F. Metodologi Penelitian………. 1. Batasan Operasional……….………... 2. Defenisi Operasional………... 3. Populasi dan Sampel……… 4. Tempat dan Waktu Penelitian………. 5. Jenis dan Sumber Data……… 6. Teknik Pengumpulan Data………... 7. Metode Analisis Data……… BAB II URAIAN TEORITIS

A. Penelitian Terdahulu……… B. Pengertian Usaha Kecil……… C. Pengendalian Internal………..………

1. Pengertian Pengendalian internal……….…..……. 2. Tujuan Pengendalian Internal.….….………..………. 3. Unsur-unsur Pengendalian Internal……….

D. Persediaan………

E. Efektivitas... BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Pasar Tradisional Stabat... B. Gambaran Umum Pedagang Eceran Beras

Di Pasar Tradisional Stabat... BAB IV ANALISA DAN PEMBAHASAN

A. Analisis Deskriptif... 1. Pelaksanaan Pengendalian Internal Pada Toko Rezeki... 2. Pelaksanaan Pengelolaan Barang Dagangan Pada Toko

Rezeki ... 3. Pelaksanaan Pengendalian Pada Toko Segar Wangi ……….

4. Pelaksanaan Pengelolaan Barang Dagangan Pada Toko Segar Wangi ……… 5. Pelaksanaan Pengendalian Pada Toko Jakarta ... ... 6. Pelaksanaan Pengelolaan barang Dagangan Pada Toko

Jakarta ...

B. Pengujian Hipotesis... 1. Toko Rezeki... 2. Toko Segar Wangi... 3. Toko Jakarta...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan... B. Saran...

DAFTAR PUSTAKA LAMPIRAN KUISIONER

41 50 55 60 60 64 67

Daftar Tabel

Tabel 1.1 Operasional Variabel………. 10 Tabel 3.1 Gambaran pedagang eceran beras dipasar tradisional

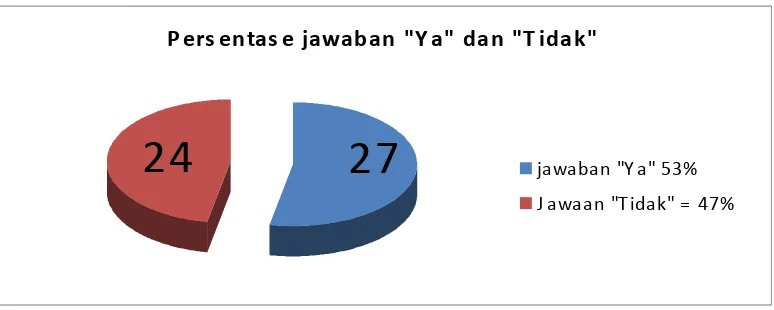

Stabat ………...……… 30 Tabel 4.1 Persentase jawaban variabel pengendalian internal persediaan

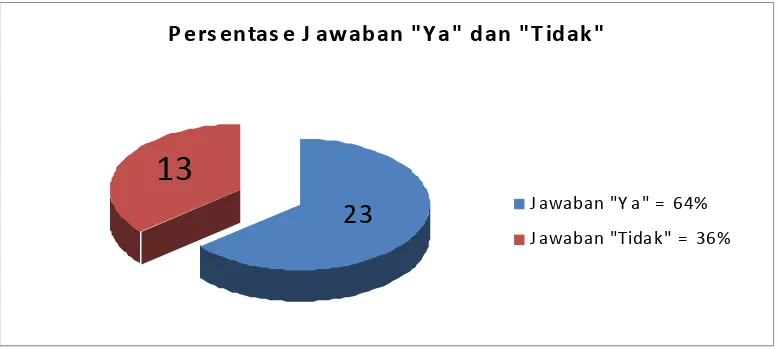

barang dagangan di toko Rezeki …..………... 62 Tabel 4.2 Persentase jawaban variabel pengelolaan persediaan

barang dagangan di toko Rezeki ..………..…. 64 Tabel 4.3 Persentase jawaban variabel pengendalian internal persediaan

barang dagangan di toko Segar Wangi ……… 65 Tabel 4.4 Persentase jawaban variabel pengelolaan persediaan barang

dagangan di toko Segar Wangi ………..……… 67 Tabel 4.5 Persentase jawaban variabel pengendalian internal

persediaan barang dagangan di toko Jakarta ……….. 68 Tabel 4.6 Persentase jawaban variabel pengelolaan persediaan barang

Daftar Gambar

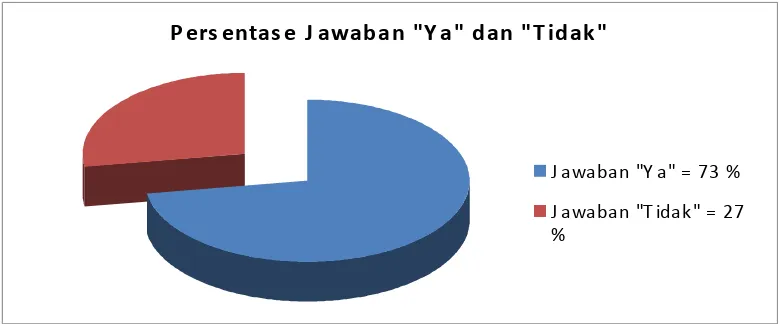

Gambar 1.1 Kerangka Konseptual Penelitian………. 7 Gambar 4.1 Diagram persentase jawaban peranan pengendalian internal

persediaan barang dagangan pada toko Rezeki……….. 62 Gambar 4.2 Diagram persentase jawaban pengelolaan persediaan barang

dagangan pada toko Rezeki ……….………. 64 Gambar 4.3 Diagram persentase jawaban peranan pengendalian internal

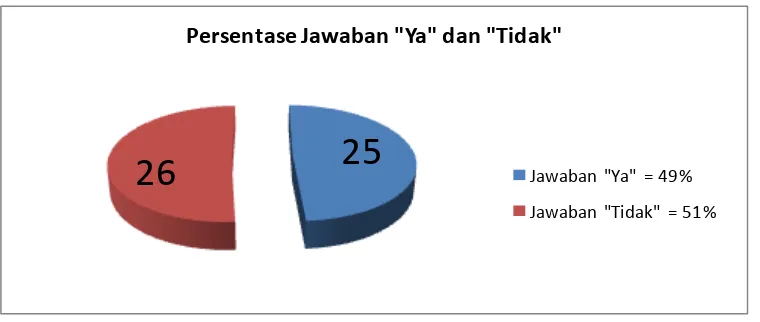

persediaan barang dagangan pada toko SegarWangi…………... 66 Gambar 4.4 Diagram persentase jawaban pengelolaan persediaan barang

dagangan

pada toko Segar Wangi ……….... 67 Gambar 4.5 Diagram persentase jawaban peranan pengendalian internal

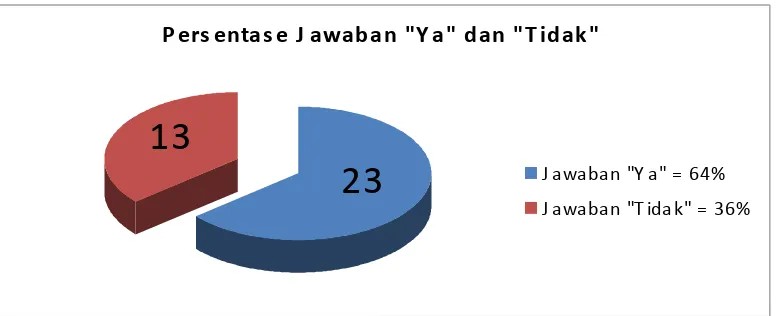

persediaan barang dagangan pada toko Jakarta …………..……... 68 Gambar 4.6 Diagram persentase jawaban pengelolaan persediaan barang

ABSTRAK

Sutriaseh (2009). Analisis Peranan Pengendalian Internal Persediaan Barang Dagangan Terhadap Efektivitas Pengelolaan Persediaan Barang Dagangan (Studi Kasus Pedagang Eceran Beras Di Pasar Tradisional Stabat). Di bawah bimbingan dosen pembimbing Ibu Dra. Magdalena LL Sibarani, Msi, Ibu Prof. Dr. Ritha F Dalimunthe SE, Msi (Ketua Departemen Manajemen), Ibu Dra. Friska Sipayung, Msi (Penguji I) dan Ibu Frida Ramadhini, SE, Msi (Penguji II)

Penelitian ini bertujuan untuk mengetahui dan menganalisis efektivitas peranan pengendalian internal persediaan barang dagangan pada pedagang eceran beras dipasar tradisional Stabat. Mengetahui dan menganalisis efektivitas pengelolaan persediaan barang dagangan pedagang eceran beras serta mengetahui dan menganalisis peranan pengendalian internal persediaan barang dagangan terhadap efektivitas pengelolaan persediaan barang dagangan pada pedagang eceran beras di pasar tradisional Stabat.

Penelitian ini dilakukan untuk meningkatkan kinerja para pedagang eceran beras khususnyna dipasar tradisional Stabat dalam mengelola persediaan beras. Meningkatkan pengendalian internal persediaan beras pada pedagang eceran beras dipasar tradisional Stabat sehingga tercipta efektivitas pengelolaan persediaan beras.

Hasil penelitian menunjukkan bahwa pengendalian internal persediaan barang dagangan pada pedagang eceran beras dipasar tradisional Stabat pada umumnya dilaksanakan cukup efektif. Hal ini terlihat dari toko yang menjadi sampel dalam penelitian. Pada toko Rezeki, pengendalian internal dilakukan cukup efektif. Pada toko Segar Wangi, pengendalian internal dilakukan cukup efektif sedangkan di toko Jakarta dilakukan kurang efektif. Penelitian juga menunjukkan pengelolaan persediaan beras pada pedagang eceran beras dipasar tradisional Stabat dilaksanakan cukup efektif. Cukup efektifnya pengendalian internal persediaan dipasar tradisional Stabat mengakibatkan pengelolaan persediaan beras juga cukup efektif.

Kata Kunci : Pengendalian Internal Persediaan, Pengelolaan Persediaan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha yang bertambah pesat seiring dengan perkembangan teknologi telah membawa pengaruh besar terhadap perkembangan ekonomi Indonesia. Hal ini terlihat dengan adanya persaingan yang ketat dalam dunia usaha, baik perdagangan maupun perindustrian, serta adanya peningkatan tuntutan konsumen akan produk atau barang yang dikonsumsinya.

Persaingan yang semakin ketat ini mengharuskan perusahaan untuk mengelola semua sumber daya yang dimilikinya seoptimal mungkin supaya perusahaan dapat menghasilkan dan menawarkan produk yang dibutuhkan dan diinginkan konsumen dengan kualitas tinggi pada harga yang memadai untuk tetap dapat mempertahankan kelangsungan hidupnya dan dapat semakin berkembang (Agustini, 2002:360).

Persediaan barang dagangan merupakan salah satu sumber daya penting bagi kelangsungan hidup perusahaan dagang, karena disamping merupakan asset yang nilainya paling besar dibanding aktiva lancar lainnya dalam neraca perusahaan. Juga disebabkan sebagai sumber utama pendapatan perusahaan dagang berasal dari hasil penjualan persediaannya ini. Persediaan pada perusahaan dagang umumnya terdiri dari beraneka ragam jenis barang dagang dengan jumlah yang relatif banyak. Persediaan barang dagangan yang beranekaragam merupakan salah satu karakteristik dari bisnis eceran (retailing). (www.scrubd.com)

memberikan sumbangan dalam memenuhi kebutuhan makanan pokok masyarakat Indonesia. Permintaan beras yang berfluktuatif menyebabkan para pedagang harus mempunyai suatu sistem pengelolaan persediaan yang efektif. Persediaan beras yang rentan terhadap berbagai kerusakan, keusangan, kelebihan maupun kekurangan persediaan. aktivitas pengelolaan persediaan meliputi pengarahan arus dan penanganan persediaan secara wajar mulai dari pengadaannya, penyimpanannya sampai pengeluarannya. Persediaan harus ada pada waktu yang diperlukan, dengan kuantitas dan kualitas yang memadai, pada tempat yang tepat dan harga yang wajar. Pengabaian salah satu tanggungjawab yang menyangkut persediaan akan membawa dampak negatif bagi kelancaran operasi pedagang.

Semakin berkembangnya suatu pasar eceran dan lemahnya pengendalian akan menciptakan terjadinya penyelewengan, penyalahgunaan wewenang, pencurian dan lain-lain. Kerugian yang timbul akibat terjadinya penyimpangan dan kesalahan pengelolaan ini pada umumnya cukup besar. Oleh karena itu, diperlukan suatu pengendalian internal yang memadai terhadap persediaan barang dagangan pada suatu pasar eceran. Pengendalian internal suatu perusahaan terdiri dari kebijakan dan prosedur yang diciptakan untuk memberi jaminan yang memadai agar tujuan perusahaan dapat dicapai. Kebijakan adalah pedoman yang dibuat manajemen untuk mencapai tujuan perusahaan, prosedur merupakan langkah-langkah yang harus dilakukan, dan tujuan yaitu akhir dari kegiatan yang sesuai engan sasaran hasil yang dicapai adalah maksimal.

perusahaan, juga membantu dalam mengambil kebijakan keputusan maupun pertanggungjawaban dalam memimpin perusahaan. Pengendalian internal atas persediaan barang dagangan diharapkan dapat menciptakan aktivitas pengendalian terhadap perusahaan yang efektif dalam menentukan jumlah persediaan optimal yang dimiliki perusahaan, mencegah berbagai tindakan pelanggaran dan penyelewengan yang dapat merugikan perusahaan, pelanggaran terhadap kebijakan yang ditetapkan atas persediaan, serta memberikan pengamanan fisik terhadap persediaan dari pencurian dan kerusakan.

Berdasarkan pertimbangan diatas, penulis tertarik untuk mengadakan penelitian mengenai pengendalian internal pengelolaan persediaan barang dagangan yang dilakukan di pedagang eceran beras di pasar tradisional Stabat. Penulis membatasi penelitian hanya pada persediaan barang dagangan beras berdasarkan pertimbangan beras memiliki persediaan barang yang relatif banyak, tingginya tingkat penjualan yang menyebabkan masalah dalam pengelolaan barang dagangan banyak terjadi. Sehingga, peneliti memilih judul penelitian:

“ Analisis Peranan Pengendalian Internal Persediaan Barang Dagangan

Terhadap Efektivitas Pengelolaan Persediaan Barang Dagangan. (Studi

B. Perumusan Masalah

Berdasarkan uraian tersebut maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah pelaksanaan pengendalian internal persediaan barang dagangan di pedagang eceran beras di pasar tradisional Stabat telah dilaksanakan secara efektif?

2. Apakah pelaksanaan pengelolaan persediaan barang dagangan pedagang eceran beras di pasar tradisional Stabat telah dilaksanakan secara efektif? 3. Apakah pengendalian internal persediaan barang dagangan berperan

terhadap efektivitas pengelolaan persediaan barang dagangan pedagang eceran beras di pasar tradisional Stabat?

C. Kerangka Konseptual

Bagi suatu perusahaan dagang, peran persediaan barang dagangan adalah sangat penting karena persediaan barang dagangan merupakan salah satu sumber daya penting bagi kelangsungan hidup perusahaan dagang, karena disamping merupakan asset yang nilainya paling besar dibanding aktiva lancar lainnya dalam neraca perusahaan. Juga disebabkan sebagai sumber utama pendapatan perusahaan dagang berasal dari hasil penjualan persediaannya ini. Persediaan pada perusahaan dagang umumnya terdiri dari beraneka ragam jenis barang dagang dengan jumlah yang relativ banyak. Persediaan barang dagangan yang beraneka ragam ini merupakan salah satu karakteristik dari bisnis eceran (retailing).

memenuhi kebutuhan makanan pokok masyarakat Indonesia. Permintaan beras yang berfluktuatif menyebabkan para pedagang harus mempunyai suatu sistem pengelolaan persediaan yang efektif. Persediaan beras yang rentan terhadap berbagai kerusakan, keusangan, kelebihan maupun kekurangan persediaan. aktivitas pengelolaan persediaan meliputi pengarahan arus dan penanganan persediaan secara wajar mulai dari pengadaannya, penyimpanannya sampai pengeluarannya. Persediaan harus ada pada waktu yang diperlukan, dengan kuantitas dan kualitas yang memadai, pada tempat yang tepat dan harga yang wajar. Pengabaian salah satu tanggungjawab yang menyangkut persediaan akan membawa dampak negatif bagi kelancaran operasi pedagang.

Untuk mencegah hal-hal yang tidak diinginkan tersebut maka pedagang eceran perlu untuk menciptakan dan menerapkan suatu aktivitas pengendalian internal yang bertujuan untuk menghindari segala bentuk penyelewengan atau kecurangan yang terjadi di perusahaan, membantu perusahaan dalam menjamin atau memastikan keamanan harta kekayaan perusahaan, dapat meningkatkan efisiensi operasi perusahaan serta dapat mendorong ditaatinya kebijakan yang telah ditetapkan.

Pengendalian internal menurut Arens, dkk (2003:270) adalah suatu proses yang dijalankan oleh dewan direksi, manajemen maupun pemilik perusahaan ataupun pihak lain untuk mencapai tujuan yang berkenaan dengan:

1. Efektivitas dan efisiensi operasional 2. Keandalan laporan keuangan

Selain itu juga terdapat lima unsur pengendalian internal yang saling berkaitan agar suatu pengendalian internal dapat berfungsi secara efisien dan efektif. Unsur-unsur pengendalian internal menurut Arens, dkk (2003:274) terdiri dari 5 unsur, yaitu:

1. Lingkungan pengendalian 2. Penilaian resiko

3. Aktivitas pengendalian 4. Informasi dan komunikasi 5. Pemantauan

Dengan demikian pengendalian internal yang andal dapat mengurangi berbagai kesalahan yang disengaja maupun tidak disengaja dalam pelaksanaan kegiatan perusahaan, sehingga persediaan selalu tersedia untuk dijual, dalam arti tidak mengalami kerusakan, keusangan, kelebihan atau kekurangan persediaan maupun kehilangan atau pencurian bilamana kondisi ini terpenuhi maka pengelolaan persediaan barang dagangan yang efektif akan dapat tercapai.

Menurut Tjendera (2001:430), syarat-syarat pengelolaan persediaan barang dagangan yang efektif adalah sebagai berikut:

1. Penetapan tanggungjawab dan wewenang yang jelas terhadap persediaan 2. Sasaran dan kebijakan yang dirumuskan dengan baik

3. Fasilitas pergudangan dan penanganan yang memuaskan 4. Klasifikasi dan identifikasi persediaan secara layak 5. Standarisasi dan simplikasi persediaan

Adapun kerangka konseptual dari penelitian berdasarkan uraian diatas adalah:

Gambar 1.1 Kerangka Konseptual

Sumber : Arens, dkk(2003:274) dan Tjendera (2001:430) (Diolah)

D. Hipotesis

Berdasarkan perumusan masalah maka penulis menetapkan hipotesis sebagai berikut:

1. Pelaksanaan pengendalian internal persediaan barang dagangan pada pedagang eceran beras di pasar tradisional Stabat dilaksanakan secara efektif

2. Pelaksanaan pengelolaan persediaan barang dagangan pedagang eceran beras di pasar tradisional Stabat dilaksanakan secara efektif.

3. Pengendalian internal persediaan barang dagangan berperan terhadap efektivitas pengelolaan persediaan barang dagangan pedagang eceran beras di pasar tradisional Stabat.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui dan menilai efektivitas pengendalian internal persediaan barang dagangan pada pedagang eceran beras di pasar tradisional Stabat

Pengendalian internal persediaan barang dagangan

b. Untuk mengetahui dan menilai efektivitas pengelolaan persediaan barang dagangan pedagang eceran beras di pasar tradisional Stabat.

c. Untuk mengetahui peranan pengendalian internal persediaan barang dagangan terhadap efektivitas pengelolaan persediaan barang dagangan pedagang eceran beras di pasar tradisional Stabat.

2. Manfaat penelitian

Manfaat yang di harapkan dari penelitian ini adalah: a.. Bagi Pedagang

Sebagai tambahan pengetahuan tentang sistem persediaan beras bagi para pedagang beras khususnya di pasar tradisional Stabat.

b. Bagi Penulis

Penelitian ini merupakan suatu kesempatan untuk menerapkan teori-teori dan literatur yang telah diperoleh selama perkuliahan serta dapat memperluas wahana berfikir serta menambah wawasan penulis.

c. Bagi pihak lain

Sebagai bahan referensi yang dapat menjadi bahan perbandingan dalam melakukan penelitian dimasa yang akan datang.

F. Metodologi Penelitian

1. Batasan Operasional

Adapun batasan operasional penelitian yang ditetapkan oleh peneliti adalah sbagai berikut:

b. Usaha yang menjadi sampel adalah usaha eceran yang minimal 50% modalnya diinvestasikan pada persediaan beras dan berlokasi dipasar tradisional Stabat

2. Definisi Opersional Variabel

Berdasarkan pada permasalahan dan hipotesis yang akan diuji, parameter yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Pengendalian Internal Persediaan Barang dagangan

Pengendalian internal menurut Arens, dkk (2003:270) adalah suatu proses yang dijalankan oleh dewan direksi, manajemen maupun pemilik perusahaan ataupun pihak lain untuk mencapai tujuan yang berkenaan dengan:

1) Efektivitas dan efisiensi operasional 2) Keandalan laporan keuangan

3) Ketaatan kepada hukum dan peraturan yang berlaku

Selain itu juga terdapat lima unsur pengendalian internal yang saling berkaitan agar suatu pengendalian internal dapat berfungsi secara efisien dan efektif. Unsur-unsur pengendalian internal menurut Arens, dkk (2003:274) terdiri dari 5 unsur, yaitu:

1) Lingkungan pengendalian 2) Penilaian resiko

b. Efektivitas Pengelolaan Persediaan Barang Dagang.

Pengelolaan persediaan barang dagangan merupakan aktivitas yang selalu melekat pada persediaan barang dagangan karena melalui pengelolaan persediaan barang dagangan yang efektif, akan memberikan pendapatan maksimal bagi perusahaan. Menurut Tjendera (2001:478), pengelolaan persedian barang dagangan merupakan aktivitas perusahaan yang meliputi pengarahan arus dan penanganan barang secara wajar mulai dari penerimaan sampai pergudangan dan penyimpanan, sampai berada di tangan pelanggan.

Tabel 1.1 Operasional Variabel

Variabel Definisi Variabel Indikator Skala

Pengedalian internal persediaan barang dagangan

proses yang dijalankan oleh dewan direksi, manajemen maupun pemilik perusahaan ataupun pihak lain untuk mencapai tujuan yang berkenaan dengan Efektivitas dan efisiensi operasional, keandalan laporan keuangan, dan ketaatan kepada hukum dan peraturan yang berlaku

a. unsur-unsur pengendalian internal terdiri dari

1. Lingkungan pengendalian 2. Penilaian resiko

3. Aktivitas pengendalian 4. Informasi dan komunikasi 5. Pemantauan

b. tujuan umun pengendalian internal terdiri dari:

1. Efektivitas dan efisiensi operasional

2. Keandalan laporan keuangan 3. Ketaatan kepada hukum dan peraturan yang berlaku

internal terdiri dari: meliputi pengarahan arus dan penanganan barang secara wajar mulai dari penerimaan sampai pergudangan dan penyimpanan, sampai berada di tangan pelanggan.

Unsur-unsur pengelolaan persediaan barang dagangan terdiri dari:

1. Prosedur pesanan pembelian 2. Prosedur penerimaan persediaan barang dagangan terdiri

dari:

1. Penetapan tanggungjawab dan wewenang yang jelas terhadap persediaan

2. Sasaran dan kebijakan yang dirumuskan dengan baik

3. Fasilitas pergudangan dan penanganan yang memuaskan

4. Klasifikasi dan identifikasi persediaan secara layak

5. Standarisasi dan simplikasi persediaan

6. Catatan dan laporan yang cukup 7. Tenaga kerja yang memuaskan Sumber: Arens, dkk (2003:270)

3. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah pedagang eceran yang berada di pasar tradisional Stabat. Penarikan sampel yang dilakukan oleh penulis adalah dengan menggunakan pendekatan “Non Probabillity Sampling” dengan metode “Purposive sampling”. Purposive sampling merupakan metode penetapan sampel dengan didasarkan pada kriteria-kriteria tertentu. Kriteria-kriteria tersebut adalah:

a. Pedagang eceran yang berada di pasar tradisional Stabat.

b. Pedagang eceran yang modal usahanya, 50% diinvestasikan untuk penjualan beras.

4. Tempat dan Waktu Penelitian

Penelitian dilakukan di pasar tradisional Stabat yang berada di kota Stabat, dan penelitian ini dilaksanakan mulai bulan Oktober s/d Desember 2009. 5. Jenis Data dan Sumber Data.

Penelitian ini menggunakan 2 jenis data, yaitu: a. Data Primer

Data yang diperoleh secara langsung dari responden yaitu para pedagang eceran beras di pasar tradisional Stabat.

b. Data Sekunder

Data yang diperoleh melalui studi dokumentasi, baik dari buku-buku referensi, skripsi dan situs internet yang dapat mendukung penelitian ini. 6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah : a. Wawancara

Penulis melakukan wawancara terhadap pedagang untuk memperoleh informasi dan data yang tidak dapat diperoleh hanya dari pengamatan. b. Kuisioner/ Angket

Penyebaran daftar isian kepada responden sehingga dengan cara ini penelitian yang dilakukan dapat lebih terstruktur untuk memperoleh informasi yang dibutuhkan.

c. Studi dokumentasi

7. Metode Analisis Data

Metode analisis data yang dgunakan dalam penelitian ini adalah metode penelitian deskriptif. Penggunaan metode ini dimaksudkan untuk memperoleh gambaran dari suatu fakta secara sistematis, aktual dan akurat sehingga dapat diinterprestasikan dengan tepat untuk menganalisis masalah yang diteliti dan dapat ditarik kesimpulan yang tepat pula. Untuk mencapai tujuan tersebut penulis melakukan penelitian di pedagang eceran agar dapat memperoleh data yang relevan dalam menganalisis dan mengambil kesimpulan yang tepat.

Untuk menguji hipotesis penulis menyampaikan kuesioner yaitu formulir yang berisi daftar pertanyaan yang diajukan untuk individu yang berkaitan langsung dengan masalah yang sedang diteliti. Selanjutnya data yang terkumpul diklasifikasikan, dianalisis dan interprestasikan hubungan antar variabelnya sehingga dapat ditarik kesimpulan mengenai diterima atau ditolaknya hipotesis.

Langkah-langkah yang ditempuh dalam analisis adalah terdiri dari: a. Tabulasi jawaban kuesioner

b. Mengelompokkan jawaban

c. Menjumlahkan masing-masing jawaban responden

d. Membandingkan antara jawaban “ Ya ”dari jawaban responden e. Membuat laporan

Adapun perhitungan persentase hasil adalah menjumlahkan jawaban “ ya “

Perhitungan persentase hasil kuesioner adalah sebagai berikut”

Dasar-dasar kriteria yang diterapkan menurut Champion (2001:102) adalah sebagai berikut:

Dalam mengukur peranan pengendalian internal persdiaan barang dagangan maka digunakan kriteria sebagai berikut:

1. 0% - 25% menujukkan bahwa pengendalian internal persediaan barang dagangan pedagang eceran beras tidak efektif.

2. 26% - 50% menunjukan bahwa pengendalian internal persediaan barang dagangan pedagang eceran beras kurang efektif.

3. 51% - 75% menujukkan bahwa pengendalian internal persediaan barang dagangan pedagang eceran beras cukup efektif.

4. 76% - 100% menujukkan bahwa pengendalian internal persediaan barang dagangan pedagang eceran beras efektif.

Dalam mengukur efektivitas pengelolaan persedian barang dagangan maka digunakan kriteria sebagai berikut:

1. 0% - 25% menujukkan bahwa pengelolaan persediaan barang dagangan pedagang eceran tidak efektif.

2. 26% - 50% menujukkan bahwa pengelolaan persediaan barang dagangan pedagang eceran beras kurang efektif.

3. 51% - 75% menujukkan bahwa pengelolaan persediaan barang dagangan pedagang eceran beras cukup efektif.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian terdahulu yang menjadi ide awal dari penelitian ini adalah penelitian yang dilakukan oleh Dian Radiani (2004) dengan judul “ Peranan Pengendalian Persediaan Barang Dagangan Dalam Menunjang Efektifitas Pengelolaan Persediaan Barang Dagangan (Studi Kasus Pada Toserba Yogya Garut). Hasil penelitian bahwa pelaksaan pengendalian internal yang diterapkan pada Toserba Yogya telah efektif. Hal ini didukung oleh unsur pengendalian internal persediaan barang dagangan yang memadai, penilaian resiko yang memadai dapat dilihat dari pihak perusahaan telah mengantisipasi resiko-resiko yang kemungkinan terjadi. Aktivitas pengendalian dilakukan memadai yaitu dengan pengawasan langsung. Pemantauan dilakukan oleh para supervisor dan dilaporkan pada pimpinan.

B. Pengertian Usaha Kecil

usaha kecil tradisional adalah usaha yang menggunakan alat produksi sederhana yang telah digunakan secara turun temurun, dan atau berkaitan dengan seni dan budaya.

Menurut Machfoedz (2005: 55) Perusahaan kecil adalah perusahaan yang dikelola secara mandiri, dimiliki oleh perseorangan atau sekelompok kecil pemilik modal dengan ruang lingkup operasi terbatas. Jumlah pekerja dalam usaha kecil berkisar antara 10-50 orang. Jenis usaha kecil yang banyak diminati antara lain:

1. Usaha dibidang jasa: perusahaan yang menyediakan jasa untuk konsumen dan perusahaan lain. Usaha jasa perseorangan meliputi salon kecantikan, restoran, pompa bensin, dan cuci/cetak film.

2. Perdagangan eceran (retailing): usaha ini menjual barang secara langsung kepada konsumen. Dikawasan tempat tinggal yang tidak luas banyak didapati toko roti, toko buku dan majalah, toko kaset dan CD, toko kelontong dan sebagainya, sebagai wujud usaha kecil bidang bisnis eceran.

3. Grosir (wholesaling): usaha ini merupakan perantara di antara produsen barang dan konsumen. Pengusaha grosir pada umumnya menyalurkan makanan dan minuman, pakaian, peralatan rumah tangga, bahan bangunan, dan berbagai produk lain.

Menurut Anoraga (2007: 51) usaha kecil memiliki karakteristik sebagai berikut: 1. Sistem pembukuan yang relatif sederhana dan cenderung tidak mengikuti

kaedah administrasi pembukuan standar.

3. Modal terbatas.

4. Pengalaman manajerial dalam mengelola perusahaan masih sangat terbatas.

5. Skala ekonomi yang terlalu kecil, sehingga sulit diharapkan untuk mampu menekan biaya mencapai titik efisiensi jangka panjang.

6. Kemampuan pemasaran dan negosiasi serta diversifikasi pasar sangat terbatas.

7. Kemampuan untuk memperoleh sumber dana dari pasar modal rendah mengingat keterbatasan dalam sistem administrasinya. Untuk mendapatkan dana di pasar modal, sebuah perusahaan harus mengikuti sistem administrasi standar dan harus transparan.

Menurut Agustini ( dalam Rohmadi 2000 ), ciri- ciri usaha kecil diantaranya: 1. Pengambilan keputusan di ambil sendiri.

2. Dasar pengambilan keputusannya adalah intuisi/ perasaan dan kurang menggunakan analisis- analisis maupun pertimbangan yang berdasarkan informasi pasar.

3. Penyusunan kepegawaiaan didasarkan pada hubungan kekeluargaan, persahabatan dan tidak didasarkan atas pertimbangan murni usaha.

4. Kurang gesit dan inisiatif dalam mencari data.

6. Skill yang dimiliki diperoleh dari warisan orang tua sehingga ada kecenderungan serba bisa tapi terbatas pada keahlian-keahlian yang sifatnya tradisional saja.

7. Pengetahuan mereka dalam pengelolaan keuangan sangat terbatas sehingga struktur kekayaan mencerminkan adanya kekurangan likuiditas dengan beban hutang jangka pendek yang sangat berat.

8. Memiliki sifat ikut-ikutan.

9. Tujuan usahanya sangat bervariasi, antara lain mencari keuntungan yang maksimum, untuk menjamin lingkungan hidup, untuk menjalankan warisan orang tua, hingga untuk menghidupi keluarga.

10. Pada umumnya tidak menjalankan pencatatan secara teratur sehingga sulit untuk melakukan fungsi pengontrolan.

11. Kegiatan usaha dicampuradukkan dengan urusan keluarga.

12. Ada kecenderungan yang sangat kuat terhadap pola kepemimpinan yang mengarah ke sistem manajer tunggal.

C. Pengendalian Internal

1. Pengertian Pengendalian Internal

Menurut Arens, dkk (2003:270) pengendalian internal merupakan proses yang dilaksanakan oleh dewan komisaris, manajemen, dan pimpinan yang berada di bawah mereka untuk memberikan kepastian yang layak bahwa tujuan pengendalian tercapai, yaitu:

(3). Ketaatan tehadap hukum dan peraturan. 2. Tujuan Pengendalian internal

Berdasarkan defenisi internal control yang dikemukakan Arens, dkk (2003:271), Tujuan umum pengendalian internal adalah sebagai berikut:

a. Efektifitas dan efisiensi operasi

Pengendalian internal dimaksudkan untuk menghindarkan pengulangan kerja sama yang tidak perlu dan pemborosan dalam seluruh aspek usaha serta mencegah penggunaan sumber daya yang tidak efisien.

b. Keandalan laporan keuangan.

Agar dapat menyelenggarakan operasi usaha manajemen memerlukan informasi yang akurat. Oleh karena itu dengan adanya pengendalian internal diharapkan dapat menyediakan data yang dapat dipercaya, sebab dengan adanya data/catatan yang andal memungkinkan akan tersusunnya laporan keuangan yang diandalkan.

c. Ketaatan tehadap hukum dan peraturan.

Pengendalian internal dimaksudkan untuk memastikan bahwa segala peraturan dan kebijakan yang telah ditetapkan manajemen untuk mencapai tujuan perusahaan dapat ditaati oleh karyawan perusahaan.

Pengendalian internal mengarah pada sebuah proses karena pengendalian internal menyatu dalam kegiatan operasi orang maupun bagian integral kegiatan utama manajemen yaitu perencanaan, pelaksanaan, dan pengawasan.

a. Eksistensi

Menyatakan bahwa transaksi yang dicatat merupakan transaksi yang benar-benar terjadi dalam perusahaan.

b. Kelengkapan

Menyatakan bahwa transaksi yang telah dicatat dengan lengkap sehingga mencegah penghilangan transaksi dari catatan.

c. Akurasi

Menyatakan bahwa transaksi yang telah dicatat dengan benar. d. Klasifikasi

Menyatakan bahwa transaksi yang telah terjadi, diklasifikasikan pada perkiraan yang benar.

e. Ketepatan waktu

Menyatakan bahwa transaksi yang dicatat pada waktu yang tepat.

3. Unsur-unsur Pengendalian

Setiap perusahaan memiliki karakteristik atau sifat khusus yang berbeda karena perbedaan karakteristik tersebut , pengendalian internal yang baik pada suatu perusahaan belum tentu baik untuk perusahaan lainnya. Oleh sebab itu untuk menciptakan pengendalian internal harus memperhatikan faktor-faktor yang dapat mempengaruhi tujuan perusahaan secara keseluruhan.

a. Lingkungan pengendalian

Lingkungan pengendalian internal mencerminkan sikap dan tindakan manajemen mengenai pengaruh lingkungan perusahaan. Lingkungan pengendalian perusahaan terdiri dari berbagai faktor yang secara langsung bersama-sama mempengaruhi kebijakan dan prosedur pengendalian. Faktor-faktor tesebut ialah:

1) Nilai Integritas dan Etika

Etika dan kejujuran merupakan dasar bagi pengendalian yang dilakukan oleh manajemen dalam mengurangi dan menekan tindakan penyelewengan yang dilakukan oleh individu-individu dalam perusahaan.

2) Komitmen terhadap kompetisi

Komitmen terhadap kompetisi termasuk perkembangan manajemen akan kecakapan seseorang dalam menyelesaikan tugas-tugas tertentu dan bagaimana tingkat kecakapannya, diterjemahkan kedalam keahlian dan pengetahuan yang dibutuhkan komitmen terhadap kompetensi meliputi pertimbangan manajemen dan keahlian yang dibutuhkan. Kompetisi adalah pengetahuan yang diperlukan untuk melaksanakan tugas-tugas individu.

3) Partisipasi dewan komisaris dan komite pemeriksa

mengawasi secara aktif pelaporan kebijakan serta prosedur perusahaan.

4) Struktur Organisasi

Individu yang bergabung dalam organisasi dengan maksud untuk mencapai tujuan yang tidak dapat dicapai dengan kemampuan yang dimilikinya sendiri.

5) Pelimpahan Wewenang dan Tanggung jawab

Pelimpahan wewenang dan tanggung jawab untuk waktu operasi dilimpahkan dan bagaimana melaporkan dalam hubungan yang dibentuk juga meliputi kebijakan sehubungan dengan praktek bisnis yang berlaku, pengetahuan dan pengalaman personal.

6) Praktik dan Kebijakan personalia

Suatu pengendalian yang baik tidak dapat menghasilkan informasi keuangan yang handal jika dilaksanakan oleh karyawan yang tidak kompeten dan tidak jujur karena itu penting perusahaan memiliki karyawan yang kompeten dan jujur agar tercipta lingkungan pengendalian yang diharapkan.

b. Penilaian Resiko

Bertujuan unutuk mengidentifikasi, menganalisis dan mengelola resiko yang berhubungan dengan persiapan laporan keuangan yang disajikan. Resiko dapat timbul dalam keadaan sebagai berikut:

1). Perubahan dalam lingkungan operasi perusahaan

2). Karyawan baru

Karyawan baru memiliki pandangan yang lain atas pengendalian internal yang sedang diterapkan.

3). Perubahan sistem informasi

Perubahan dalam sistem informasi dapat merubah resiko yang berhubunngan dengan pengendalian internal.

4). Teknologi Baru

Teknologi yang diterapkan pada proses produksi atau sistem informasi dapat mengubah resiko yang sebelumnya telah diperkirakan.

5). Keputusan akuntansi

Penerapan atau perubahan prinsip akuntansi dapat menimbulkan resiko dalam persiapan laporan keuangan.

6). Restrukturisasi perusahaan

Perubahan disertai dengan perubahan pegawai dan perubahan pengawasan serta pemisahan tugas yang mungkin menimbulkan resiko baru bagi perusahaan.

c. Aktifitas Pengendalian

Aktifitas pengendalian terdiri dari kebijakan dan prosedur yang merasakan bahwa perlu tindak untuk meredam resiko dalam mencapai tujuan perusahaan. Secara umum aktifitas pengendalian meliputi:

1) Pemisahan Tugas yang cukup

2) Otorisasi yang pantas atas transaksi

Otorisasi berbentuk umum dan khusus untuk otorisasi umum, manajemen menyusun kebijakan bagi organisasi untuk ditaati. Untuk otorisasi khusus dilakukan terhadap transaksi individual.

3) Dokumen dan catatan yang memadai

Dokumen dan catatan merupakan objek fisik dimana transaksi dimasukkan dan di ikhtisarkan.

4) Pengecekan independent atas pelaksanaan

Sebagai contoh pegawai mungkin lupa atau sengaja tidak mengikuti prosedur jika tidak ada yang mengawasi untuk itu butuh pengawasan d. Informasi dan Komunikasi

Sistem informasi yang relevan terhadap tujuan pelaporan keuangan yang meliputi sistem akuntansi terdiri dari metode dan catatan yang ditetapkan untuk mencatat, mengolah, mengikhtisarkan dan melaporkannya. Komunikasi mencakup

pemberian pemahaman peranan individual dan tanggung jawab yang berkaitan dengan pengendalian internal.

e. Pemantauan

Pemantauan merupakan penilaian kualitas kinerja pengendalian internal sepanjang waktu. Pemantauan dilakukan oleh orang-orang yang seharusnya melakukan tugas dengan tepat.

D. Persediaan

dikelola dengan baik karena sangat sensitif terhadap kekunoan, pencurian, pemborosan, kelebihan maupun akibat salah urus.

1. Pengertian Persediaan

Menurut Hongren, dkk (2002:167) persediaan merupakan barang milik perusahaan untuk dijual kembali dalam kegiatan usahanya, barang-barang yang masih dalam proses, atau bahan yang digunakan dalam proses produksi.

2. Penggolongan Persediaan

Menurut Mulyadi (2001:553) persediaan dapat dikelompokkan menjadi, persediaan perusahaan manufaktur yang terdiri dari persediaan produk jadi, persediaan produk dalam proses, persediaan bahan baku, persediaan suku cadang. Sedangkan dalam perusahaana dagang persediaan hanya terdiri dari satu golongan yaitu persediaan barang dagangan yang siap untuk dijual.

Persediaan dalam operasi normal setiap perusahaan merupakan komponen yang sangat aktif, yang dibeli dan dijual kembali secara terus menerus. Pada perusahaan dagang biasanya persediaan barang dagangan dalam bentuk siap pakai untuk dijual kembali pada pembeli dan melaporkan harga perolehan dari barang dagangan yang belum terjual sebagai persediaan.

E. Efektivitas

Pengelolaan persediaan barang dagangan yang efektif merupakan aktivitas yang selalu melekat pada persediaan barang dagangan karena melalui pengelolaan persediaan barang dagangan yang efektif akan memberikan pendapatan maksimal bagi perusahaan. Menurut Fenix Tjendera (1997:428), pengelolaan persediaan adalah meliputi pengarahan arus, penanganan barang secara wajar dimulai dari penerimaan sampai pergudangan dan penyimpanan menjadi barang dalam pengolahan dan barang jadi sampai berada di tangan konsumen. Dalam perusahaan dagang secara luas fungsi pengelolaan persediaan meliputi pengarahan arus dan penanganan barang secara wajar di mulai dari penerimaan sampai pergudangan dan penyimpanan sampai berada ditangan konsumen.

Berdasarkan uraian diatas, unsur-unsur pengelolaan persediaan barang dagangan terdiri dari:

a. Prosedur pesanan pembelian persediaan barang dagangan b. Prosedur penerimaan barang dagangan

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian terdahulu yang menjadi ide awal dari penelitian ini adalah penelitian yang dilakukan oleh Dian Radiani (2004) dengan judul “ Peranan Pengendalian Persediaan Barang Dagangan Dalam Menunjang Efektifitas Pengelolaan Persediaan Barang Dagangan (Studi Kasus Pada Toserba Yogya Garut). Hasil penelitian bahwa pelaksaan pengendalian internal yang diterapkan pada Toserba Yogya telah efektif. Hal ini didukung oleh unsur pengendalian internal persediaan barang dagangan yang memadai, penilaian resiko yang memadai dapat dilihat dari pihak perusahaan telah mengantisipasi resiko-resiko yang kemungkinan terjadi. Aktivitas pengendalian dilakukan memadai yaitu dengan pengawasan langsung. Pemantauan dilakukan oleh para supervisor dan dilaporkan pada pimpinan.

B. Pengertian Usaha Kecil

usaha kecil tradisional adalah usaha yang menggunakan alat produksi sederhana yang telah digunakan secara turun temurun, dan atau berkaitan dengan seni dan budaya.

Menurut Machfoedz (2005: 55) Perusahaan kecil adalah perusahaan yang dikelola secara mandiri, dimiliki oleh perseorangan atau sekelompok kecil pemilik modal dengan ruang lingkup operasi terbatas. Jumlah pekerja dalam usaha kecil berkisar antara 10-50 orang. Jenis usaha kecil yang banyak diminati antara lain:

1. Usaha dibidang jasa: perusahaan yang menyediakan jasa untuk konsumen dan perusahaan lain. Usaha jasa perseorangan meliputi salon kecantikan, restoran, pompa bensin, dan cuci/cetak film.

2. Perdagangan eceran (retailing): usaha ini menjual barang secara langsung kepada konsumen. Dikawasan tempat tinggal yang tidak luas banyak didapati toko roti, toko buku dan majalah, toko kaset dan CD, toko kelontong dan sebagainya, sebagai wujud usaha kecil bidang bisnis eceran.

3. Grosir (wholesaling): usaha ini merupakan perantara di antara produsen barang dan konsumen. Pengusaha grosir pada umumnya menyalurkan makanan dan minuman, pakaian, peralatan rumah tangga, bahan bangunan, dan berbagai produk lain.

Menurut Anoraga (2007: 51) usaha kecil memiliki karakteristik sebagai berikut: 1. Sistem pembukuan yang relatif sederhana dan cenderung tidak mengikuti

kaedah administrasi pembukuan standar.

3. Modal terbatas.

4. Pengalaman manajerial dalam mengelola perusahaan masih sangat terbatas.

5. Skala ekonomi yang terlalu kecil, sehingga sulit diharapkan untuk mampu menekan biaya mencapai titik efisiensi jangka panjang.

6. Kemampuan pemasaran dan negosiasi serta diversifikasi pasar sangat terbatas.

7. Kemampuan untuk memperoleh sumber dana dari pasar modal rendah mengingat keterbatasan dalam sistem administrasinya. Untuk mendapatkan dana di pasar modal, sebuah perusahaan harus mengikuti sistem administrasi standar dan harus transparan.

Menurut Agustini ( dalam Rohmadi 2000 ), ciri- ciri usaha kecil diantaranya: 1. Pengambilan keputusan di ambil sendiri.

2. Dasar pengambilan keputusannya adalah intuisi/ perasaan dan kurang menggunakan analisis- analisis maupun pertimbangan yang berdasarkan informasi pasar.

3. Penyusunan kepegawaiaan didasarkan pada hubungan kekeluargaan, persahabatan dan tidak didasarkan atas pertimbangan murni usaha.

4. Kurang gesit dan inisiatif dalam mencari data.

6. Skill yang dimiliki diperoleh dari warisan orang tua sehingga ada kecenderungan serba bisa tapi terbatas pada keahlian-keahlian yang sifatnya tradisional saja.

7. Pengetahuan mereka dalam pengelolaan keuangan sangat terbatas sehingga struktur kekayaan mencerminkan adanya kekurangan likuiditas dengan beban hutang jangka pendek yang sangat berat.

8. Memiliki sifat ikut-ikutan.

9. Tujuan usahanya sangat bervariasi, antara lain mencari keuntungan yang maksimum, untuk menjamin lingkungan hidup, untuk menjalankan warisan orang tua, hingga untuk menghidupi keluarga.

10. Pada umumnya tidak menjalankan pencatatan secara teratur sehingga sulit untuk melakukan fungsi pengontrolan.

11. Kegiatan usaha dicampuradukkan dengan urusan keluarga.

12. Ada kecenderungan yang sangat kuat terhadap pola kepemimpinan yang mengarah ke sistem manajer tunggal.

C. Pengendalian Internal

1. Pengertian Pengendalian Internal

Menurut Arens, dkk (2003:270) pengendalian internal merupakan proses yang dilaksanakan oleh dewan komisaris, manajemen, dan pimpinan yang berada di bawah mereka untuk memberikan kepastian yang layak bahwa tujuan pengendalian tercapai, yaitu:

(3). Ketaatan tehadap hukum dan peraturan. 2. Tujuan Pengendalian internal

Berdasarkan defenisi internal control yang dikemukakan Arens, dkk (2003:271), Tujuan umum pengendalian internal adalah sebagai berikut:

a. Efektifitas dan efisiensi operasi

Pengendalian internal dimaksudkan untuk menghindarkan pengulangan kerja sama yang tidak perlu dan pemborosan dalam seluruh aspek usaha serta mencegah penggunaan sumber daya yang tidak efisien.

b. Keandalan laporan keuangan.

Agar dapat menyelenggarakan operasi usaha manajemen memerlukan informasi yang akurat. Oleh karena itu dengan adanya pengendalian internal diharapkan dapat menyediakan data yang dapat dipercaya, sebab dengan adanya data/catatan yang andal memungkinkan akan tersusunnya laporan keuangan yang diandalkan.

c. Ketaatan tehadap hukum dan peraturan.

Pengendalian internal dimaksudkan untuk memastikan bahwa segala peraturan dan kebijakan yang telah ditetapkan manajemen untuk mencapai tujuan perusahaan dapat ditaati oleh karyawan perusahaan.

Pengendalian internal mengarah pada sebuah proses karena pengendalian internal menyatu dalam kegiatan operasi orang maupun bagian integral kegiatan utama manajemen yaitu perencanaan, pelaksanaan, dan pengawasan.

a. Eksistensi

Menyatakan bahwa transaksi yang dicatat merupakan transaksi yang benar-benar terjadi dalam perusahaan.

b. Kelengkapan

Menyatakan bahwa transaksi yang telah dicatat dengan lengkap sehingga mencegah penghilangan transaksi dari catatan.

c. Akurasi

Menyatakan bahwa transaksi yang telah dicatat dengan benar. d. Klasifikasi

Menyatakan bahwa transaksi yang telah terjadi, diklasifikasikan pada perkiraan yang benar.

e. Ketepatan waktu

Menyatakan bahwa transaksi yang dicatat pada waktu yang tepat.

3. Unsur-unsur Pengendalian

Setiap perusahaan memiliki karakteristik atau sifat khusus yang berbeda karena perbedaan karakteristik tersebut , pengendalian internal yang baik pada suatu perusahaan belum tentu baik untuk perusahaan lainnya. Oleh sebab itu untuk menciptakan pengendalian internal harus memperhatikan faktor-faktor yang dapat mempengaruhi tujuan perusahaan secara keseluruhan.

a. Lingkungan pengendalian

Lingkungan pengendalian internal mencerminkan sikap dan tindakan manajemen mengenai pengaruh lingkungan perusahaan. Lingkungan pengendalian perusahaan terdiri dari berbagai faktor yang secara langsung bersama-sama mempengaruhi kebijakan dan prosedur pengendalian. Faktor-faktor tesebut ialah:

1) Nilai Integritas dan Etika

Etika dan kejujuran merupakan dasar bagi pengendalian yang dilakukan oleh manajemen dalam mengurangi dan menekan tindakan penyelewengan yang dilakukan oleh individu-individu dalam perusahaan.

2) Komitmen terhadap kompetisi

Komitmen terhadap kompetisi termasuk perkembangan manajemen akan kecakapan seseorang dalam menyelesaikan tugas-tugas tertentu dan bagaimana tingkat kecakapannya, diterjemahkan kedalam keahlian dan pengetahuan yang dibutuhkan komitmen terhadap kompetensi meliputi pertimbangan manajemen dan keahlian yang dibutuhkan. Kompetisi adalah pengetahuan yang diperlukan untuk melaksanakan tugas-tugas individu.

3) Partisipasi dewan komisaris dan komite pemeriksa

mengawasi secara aktif pelaporan kebijakan serta prosedur perusahaan.

4) Struktur Organisasi

Individu yang bergabung dalam organisasi dengan maksud untuk mencapai tujuan yang tidak dapat dicapai dengan kemampuan yang dimilikinya sendiri.

5) Pelimpahan Wewenang dan Tanggung jawab

Pelimpahan wewenang dan tanggung jawab untuk waktu operasi dilimpahkan dan bagaimana melaporkan dalam hubungan yang dibentuk juga meliputi kebijakan sehubungan dengan praktek bisnis yang berlaku, pengetahuan dan pengalaman personal.

6) Praktik dan Kebijakan personalia

Suatu pengendalian yang baik tidak dapat menghasilkan informasi keuangan yang handal jika dilaksanakan oleh karyawan yang tidak kompeten dan tidak jujur karena itu penting perusahaan memiliki karyawan yang kompeten dan jujur agar tercipta lingkungan pengendalian yang diharapkan.

b. Penilaian Resiko

Bertujuan unutuk mengidentifikasi, menganalisis dan mengelola resiko yang berhubungan dengan persiapan laporan keuangan yang disajikan. Resiko dapat timbul dalam keadaan sebagai berikut:

1). Perubahan dalam lingkungan operasi perusahaan

2). Karyawan baru

Karyawan baru memiliki pandangan yang lain atas pengendalian internal yang sedang diterapkan.

3). Perubahan sistem informasi

Perubahan dalam sistem informasi dapat merubah resiko yang berhubunngan dengan pengendalian internal.

4). Teknologi Baru

Teknologi yang diterapkan pada proses produksi atau sistem informasi dapat mengubah resiko yang sebelumnya telah diperkirakan.

5). Keputusan akuntansi

Penerapan atau perubahan prinsip akuntansi dapat menimbulkan resiko dalam persiapan laporan keuangan.

6). Restrukturisasi perusahaan

Perubahan disertai dengan perubahan pegawai dan perubahan pengawasan serta pemisahan tugas yang mungkin menimbulkan resiko baru bagi perusahaan.

c. Aktifitas Pengendalian

Aktifitas pengendalian terdiri dari kebijakan dan prosedur yang merasakan bahwa perlu tindak untuk meredam resiko dalam mencapai tujuan perusahaan. Secara umum aktifitas pengendalian meliputi:

1) Pemisahan Tugas yang cukup

2) Otorisasi yang pantas atas transaksi

Otorisasi berbentuk umum dan khusus untuk otorisasi umum, manajemen menyusun kebijakan bagi organisasi untuk ditaati. Untuk otorisasi khusus dilakukan terhadap transaksi individual.

3) Dokumen dan catatan yang memadai

Dokumen dan catatan merupakan objek fisik dimana transaksi dimasukkan dan di ikhtisarkan.

4) Pengecekan independent atas pelaksanaan

Sebagai contoh pegawai mungkin lupa atau sengaja tidak mengikuti prosedur jika tidak ada yang mengawasi untuk itu butuh pengawasan d. Informasi dan Komunikasi

Sistem informasi yang relevan terhadap tujuan pelaporan keuangan yang meliputi sistem akuntansi terdiri dari metode dan catatan yang ditetapkan untuk mencatat, mengolah, mengikhtisarkan dan melaporkannya. Komunikasi mencakup

pemberian pemahaman peranan individual dan tanggung jawab yang berkaitan dengan pengendalian internal.

e. Pemantauan

Pemantauan merupakan penilaian kualitas kinerja pengendalian internal sepanjang waktu. Pemantauan dilakukan oleh orang-orang yang seharusnya melakukan tugas dengan tepat.

D. Persediaan

dikelola dengan baik karena sangat sensitif terhadap kekunoan, pencurian, pemborosan, kelebihan maupun akibat salah urus.

1. Pengertian Persediaan

Menurut Hongren, dkk (2002:167) persediaan merupakan barang milik perusahaan untuk dijual kembali dalam kegiatan usahanya, barang-barang yang masih dalam proses, atau bahan yang digunakan dalam proses produksi.

2. Penggolongan Persediaan

Menurut Mulyadi (2001:553) persediaan dapat dikelompokkan menjadi, persediaan perusahaan manufaktur yang terdiri dari persediaan produk jadi, persediaan produk dalam proses, persediaan bahan baku, persediaan suku cadang. Sedangkan dalam perusahaana dagang persediaan hanya terdiri dari satu golongan yaitu persediaan barang dagangan yang siap untuk dijual.

Persediaan dalam operasi normal setiap perusahaan merupakan komponen yang sangat aktif, yang dibeli dan dijual kembali secara terus menerus. Pada perusahaan dagang biasanya persediaan barang dagangan dalam bentuk siap pakai untuk dijual kembali pada pembeli dan melaporkan harga perolehan dari barang dagangan yang belum terjual sebagai persediaan.

E. Efektivitas

Pengelolaan persediaan barang dagangan yang efektif merupakan aktivitas yang selalu melekat pada persediaan barang dagangan karena melalui pengelolaan persediaan barang dagangan yang efektif akan memberikan pendapatan maksimal bagi perusahaan. Menurut Fenix Tjendera (1997:428), pengelolaan persediaan adalah meliputi pengarahan arus, penanganan barang secara wajar dimulai dari penerimaan sampai pergudangan dan penyimpanan menjadi barang dalam pengolahan dan barang jadi sampai berada di tangan konsumen. Dalam perusahaan dagang secara luas fungsi pengelolaan persediaan meliputi pengarahan arus dan penanganan barang secara wajar di mulai dari penerimaan sampai pergudangan dan penyimpanan sampai berada ditangan konsumen.

Berdasarkan uraian diatas, unsur-unsur pengelolaan persediaan barang dagangan terdiri dari:

a. Prosedur pesanan pembelian persediaan barang dagangan b. Prosedur penerimaan barang dagangan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Pasar Tradisional Stabat

Pasar tradisional Stabat merupakan pasar tradisional yang ada di kota Stabat. Dimana awalnya pasar tradisional ini berada di Jalan Perniagaan kota Stabat. Namun karena kondisi tanahnya yang rendah dan sering kali terjadi banjir karena dekat dengan salah satu sungai terpanjang di Sumatera Utara yaitu Sungai Wampu maka tahun 1994 pasar tradisional ini pindahkan oleh Dinas Pasar Kabupaten Langkat ke jalan Pajak Baru. Para masyarakat Stabat kini biasa menyebut pasar tradisional ini dengan nama Pajak Baru.

Ada banyak jenis barang yang dijual di pasar tradisional ini, yaitu terdiri dari bahan-bahan pokok seperti sembako, sayur mayur, ikan, daging, bumbu dan rempah, barang kelontong, makanan, minuman, buah-buahan sampai pada kebutuhan sandang seperti pakaian, tas, sepatu, perhiasan, barang-barang pecah belah, dan sebagainya.

Potensi perkembangan pasar tradisional ini cukup besar karena pasar tradisional ini masih merupakan satu-satunya pasar tradisional yang ada di kota Stabat. Untuk itu di perlukan penataan pasar secara teratur dan dilengkapi dengan sarana dan prasarana tempat berjualan bagi para pedagang.

B. Gambaran Umum Pedagang Eceran Beras Di Pasar Tradisional Stabat

pada hasil penyebaran kuisioner wawancara dan observasi yang dilakukan oleh penulis untuk penelitian ini, dapat dilihat pada tabel 3.1 berikut ini:

Tabel 3.1

Gambaran Umum Pedagang Eceran Beras di Pasar Tradisional Stabat No Nama Pedagang Usia Pendidikan Jumlah karyawan Alamat

1. H. Abdulrahman 51 tahun SMP 2 orang Tanjung beringin pasar 6 Stabat

2. Sunsing 54 tahun SMU 6 orang Komplek taman Binjai Indah

3 Wijaya 45 tahun SMU 2 orang Tanjung beringin pasar 4 suku Stabat

Sumber: Hasil penelitian (2009) Data diolah 1. Toko Rezeki

dianut oleh pemilik toko Rezeki berbentuk lini. Organisasi lini adalah bentuk organisasi dimana hubungan atasan dan bawahan dilakukan secara langsung. Dengan demikian karyawan bertanggung jawab kepada pemilik. Toko Rezeki belum menerapkan sistem komputerisasi, sehingga semua pencatatan masih dilakukan secara sederhana. Pemantauan dilakukan langsung oleh pemilik.

2. Toko Segar Wangi

Toko Segar Wangi didirikan tahun 1994 oleh bapak Sunsing. Barang- barang yang dijual diantaranya yaitu, beras, kopi, jagung, teh. Namun sebagian besar modalnya diinvestasikan pada beras. Bapak Sunsing memiliki latar belakang pendidikan yaitu SMU dan memiliki karyawan sebanyak 6 orang. Pemilik toko Segar Wangi memiliki wewenang sepenuhnya pada usaha yang dikelolanya. Pelimpahan wewenang oleh pemilik dilakukan secara lisan tentang tugas yang akan dilakukan oleh karyawan. Pemilik tidak menetapkan syarat khusus dalam penerimaan karyawan. Toko Segar Wangi belum menerapkan sistem komputerisasi dan belum ada laporan keuangan yang jelas karena semuanya masih dilakukan secara sederhana.

3. Toko Jakarta

melaksanakan aturan dan kebijakan akan dikenakan sanksi berupa teguran dan pemberhentian. Peraturan yang ditetapkan oleh pemilik bertujuan untuk mendorong karyawan agar bertindak jujur dan berperilaku sopan. Pemilik pada toko Jakarta memiliki wewenang sepenuhnya terhadap usaha yang dimilikinya, karena kapasitas usahanya yang termasuk kecil maka pemilik tidak membentuk komite pemerikasaan. Struktur organisasi yang dianut oleh pemilik toko Jakarta berbentuk lini. Organisasi lini adalah bentuk organisasi dimana hubungan atasan dan bawahan dilakukan secara langsung. Dengan demikian karyawan bertanggung jawab kepada pemilik toko Jakarta. Pemilik toko Jakarta belum menerapkan sistem komputerisasi. Semuanya pencatatan masih dilakukan secara sederhana dan belum ada laporan keuangan yang jelas.

BAB IV

ANALISA DAN PEMBAHASAN

Metode analisis data yang digunakan dalam penelitian adalah metode penelitian deskriptif. Penggunaan metode ini dimaksudkan untuk memperoleh gambaran arti suatu fakta secara sistematis, faktual dan akurat sehingga dapat diinterprestasikan dengan tepat untuk menganalisis masalah yang diteliti dan dapat ditarik kesimpulan yang tepat pula. Untuk mencapai tujuan tersebut penulis melakukan penelitian pada pedagang eceran agar dapat memperoleh data yang relevan dalam menganalisis dan mengambil kesimpulan yang tepat.

A. Analisis Deskriptif

1. Pelaksanaan Pengendalian Internal Persediaan Barang Dagangan pada

Toko Rezeki

a. Toko Rezeki telah menerapkan pengendalian internal persediaan barang dagangan, hal ini tercemin dari pelaksaan unsur-unsur pengendalian internal, yaitu:

1). Lingkungan Pengendalian

Lingkungan pengendalian pada Toko Rezeki adalah sebagai berikut:

melaksanakan aturan dan kebijakan akan dikenakan sangsi berupa teguran atau pemberhentian kerja.

b). Pemilik toko Rezeki belum mempertimbangkan tingkat pendidikan dan pengalaman dalam merekrut karyawan, sehingga diperlukan komunikasi dan penjelasan yang lebih terhadap karyawan baru dalam melaksanakan tugas dan tanggung jawab.

c). Pemilik memiliki wewenang sepenuhnya terhadap usaha yang dimilikinya karena kapasitas usaha yang masih kecil maka pemilik tidak membentuk komite pemeriksaan.

d). Struktur organisasi berbentuk lini, dimana hubungan atasan dengan bawahan dilakukan secara langsung.

e). Wewenang dan tanggung jawab diberikan secara langsung oleh pemilik kepada karyawan sehingga karyawan merasa dihargai dan dipercaya.

f). Toko Rezeki memiliki karyawan yang jujur, bekerja keras, dan bertangngung jawab.

2). Penilaian Resiko

Penilaian resiko pada toko Rezeki adalah sebagai berikut:

b). Pemilik tidak menempatkan karyawan sesuai dengan keahlian dan latar belakang pendidikan, tetapi hanya mempertimbangkan karyawan yang jujur dan bertanggung jawab.

c). Pemilik tidak merubah sistem informasi. Sistem informasi yang digunakan masih bersifat sederhana atau manual.

d). Perkembangan teknologi pada toko Rezeki tidak terlalu berpengaruh. Toko Rezeki tidak menetapkan sistem informasi untuk proses transaksi. Pencatan transaksi masih dilkaukan secara sederhana.

e). Wewenang dan tugas karyawan pada toko Rezeki tidak selalu mengalami perubahan.

f). Toko Rezeki tidak menetapkan sistem akuntansi dalam menjalankan usahanya.

3). Aktivitas Pengendalian

Aktivitas pengendalian pada toko Rezeki sebagai berikut:

a). Pemilik toko Rezeki tidak menetapkan banyak tanggung jawab. Hanya saja apa yng menjadi tugas harus dilaksanakan dengan baik dan penuh tanggung jawab.

b). Setiap dokumen atau faktur yang telah diterima oleh pemilik adalah sah.

4). Informasi dan Komunikasi

Dalam hal komunikasi, apabila terjadi masalah karyawan langsung memberitahukan kepada pemilik agar dapat segera mencari solusi atau pemecahannya.

5). Pemantauan

Pemantauan dilakukan langsung oleh pemilik. Hal ini dilakukan sebagai upaya tindak lanjut bila terjadi penyimpangan.

b. Tujuan umum dalam mencapai pengendalian internal persediaan barang dagangan yang dilakukan oleh toko Rezeki dapat dilihat sebagai berikut:

1). Efektivitas operasi

Efektivitas operasi suatu usaha khususnya yang berhubungan dengan persediaan barang dagangan. Pada toko Rezeki dapat dilihat dari kegiatan pembelian, penerimaan, pengeluaran dan penyimpanan dan aktivitas pergudangan yang baik serta tidak ditemui penyimpangan yang berarti.

2). Keandalan Laporan Keuangan

semuanya masih dilakukan secara lisan tanpa adanya pencatatan.

3). Keputusan Terhadap Hukum Dan Peraturan

Peraturan pada toko Rezeki ditetapkan oleh pemilik. Semua kebijakan dan prosedur penerimaan, penyimpanan, pengeluaran serta aktivitas pergudangan berdasarkan kebijakan pemilik dan karyawan harus mentaati peraturan yang berlaku.

c. Tujuan khusus dalam pengendalian internal persediaan barang dagangan yang dilakukan oleh toko Rezeki dapat dilihat sebagai berikut:

1). Eksistensi

Belum adanya otorisasi oleh pejabat yang berwenang pada toko Rezeki atas dokumen-dokumen dalam kegiatan pengelolaan persediaan barang dagangan untuk meyakinkan bahwa transaksi mengenai persediaan barang dagangan benar-benar terjadi. Semua dokumen masih berdasarkan atas izin pemilik toko Rezeki.

2). Kelengkapan

Belum adanya pencatatan setiap transaksi mengenai persediaan barang dagangan yang dilakukan pada toko Rezeki secara lengkap dan disertai dengan dokumen atau catatan yang diperlukan. 3). Akurasi

4). Klasifikasi

Sudah adanya penerapan kebijakan klasifikasi mengenai persediaan barang dagangan yang ada pada toko Rezeki.

5). Tepat waktu

Setiap transaksi yang berkaitan dengan persediaan barang dagangan dilakukan tepat waktu. Namun setelah terjadi transaksi belum adanya pencatatan yang dibuat oleh pemilik semuannya masih secara lisan.

2. Pelaksanaan Pengelolaan Persediaan Barang Dagangan Pada Toko Rezeki

Toko Rezeki menerapkan unsur-unsur pengelolaan persediaan barang dagangan yang terdiri dari:

1). Prosedur permintaan pembelian barang dagangan (beras)

a. Prosedur ini dimulai dari kebutuhan akan beras. pemilik memeriksa secara langsung beras jenis apa saja yang telah habis dan diperlukan untuk dilakukan pemesanan kembali. Berdasarkan pertimbangan tertentu , misalnya perputaran persediaan yang cepat atau jumlah persediaan beras yang tingga l sedikit.

b. Pembelian dilakukan langsung oleh pemilik dan beras yang dipesan merupakan beras yang dibutuhkan.

2). Prosedur penerimaan barang dagangan ( beras)

a. Supplier datang membawa beras yang dipesan beserta faktur. b. Supplier langsung menyerahkan pada pemilik.

c. Pemilik memeriksa kelengkapan data administrasi antara fisik beras dan faktur. Jumlah barang yang diterima harus sesuai dengan data yang ada di faktur.

d. Setelah barang yang diterima sesuai, maka serah terima oleh pemilik yaitu tanda tangan penerimaan barang.

3). Prosedur penyimpanan Persediaan barang dagangan (Beras)

a. Barang yang telah diterima disimpan digudang dan sebagian lagi diletakkan ditoko untuk dijual.

b. Penyimpanan barang dilakukan oleh para karyawan dan diawasi oleh pemilik.

c. Beras yang disimpan disesuaikan dengan jenisnya. Hal ini dilakukan untuk mempermudah pengidentifikasian dan pencarian. Penyimpanan beras diatur sedemikian rupa sehingga barang yang pertama kali masuk akan dikeluarkan pertama kali juga.

4). Prosedur Pengeluaran persediaan barang dagangan

Pelaksanaan pengeluaran barang digudang dilakukan atas permintaan pemilik dan dikarenakan adanya permintaan dari konsumen, dan beras yang ada ditoko telah habis atau tinggal sedikit.

5). Prosedur Pencatatan persediaan barang dagangan

Pemilik toko Rezeki masih belum melakukan pencatatan persediaannya dengan menggunakan sistem komputer. Barang-barang yang telah dijual serta sisa persediaan hanya diketahui secara lisan tanpa adanya pencatatan.

6). Metode penilaian persediaan barang dagangan

Metode penilaian persediaan barang dagangan yang digunakan oleh pemilik adalah metode penilaian FIFO (First In First Out) atau barang yang pertama kali masuk harus lebih awal dikeluarkan. Hal ini guna untuk menghindari kerusakan pada beras.

7). Prosedur Pengendalian Persediaan Barang Dagangan

tergantung dari tingkat perputaran persediaan, jangan sampai beras yang memiliki perputaran tinggi tidak tersedia untuk dijual.

Efektivitas pengelolaan persediaan barang dagangan dapat dilihat dari sejauh mana suatu usaha dapat memenuhi syarat pengelolaan persediaan barang dagangan yang efektif. Syarat-syarat pengelolaan persediaan barang dagangan, yaitu:

1). Penetapan tanggung jawab dan wewenang yang jelas

Pemilik toko Rezeki menetapkan tugas dan tanggung jawab pada tiap karyawannya.

2). Sasaran dan kebijakan yang dirumuskan dengan baik

Toko Rezeki menetapkan secara lanngsung sasaran dan kebijakan dan dirumuskan dengan baik, hal ini nampak dalam berbagai proses pengelolaan persediaan barang dagangan (beras).

3). Fasilitas pergudangan dan penanganan yang memuaskan

Pergudangan Toko Rezeki belum menanganinya dengan baik karena fasilitas gudang yang belum cukup memadai dan tidak terlalu luas. Namun pemilik dan karyawan selalu mengidentifikasi beras yaitu tingkat kerusakan beras dan beras disimpan berdasarkan jenisnya.

4). Klasifikasi dan identifikasi persediaan secara layak

5). Standarisasi dan simplikasi persediaan

Belum terdapat prosedur yang memadai yang berkaitan dengan penerimaan, penyimpanan, pengeluaran. Pemilik langsung memperkirakan berapa persediaan beras yang dibutuhkan atau beras yang perputarannya cepat, dan berapa untuk beras yan perputarannya lambat, sehingga kekosongan dapat dihindari.

6). Catatan dan laporan keuangan yang cukup

Toko Rezeki belum melakukan pencatatan dan laporan atas aktivitas pengelolaan persediaan barang dagangan yang cukup. Hal ini dapat dilihat dari sistem perencanaan, penyimpanan yang tidak dilengkapi dengan laporan-laporan pada setiap transaksi terjadi.

7). Tenaga kerja yang memuaskan

Pemilik toko Rezeki dalam penerimaan karyawan belum memperhatikan latar belakang pendidikan karyawan.

3. Pelaksanaan Pengendalian Persediaan Barang Dagangan Pada Toko

Segar Wangi

a. Toko Segar Wangi menerapkan pengendalian internal persediaan barang dagangan, hal ini tercemin dari pelaksaan unsur-unsur pengendalian internal yang memadai, yaitu:

1.) Lingkungan Pengendalian

a). Pemilik menetapkan peraturan dan kebijakan dalam menekan tindakan penyelewengan. Peraturan dan kebijakan ditetapkan untuk mendorong karyawan bertindak jujur dan berperilaku sopan. Bagi karyawan yang tidak melaksanakan aturan dan kebijakan akan dikenakan sangsi berupa teguran atau pemberhentian kerja.

b). Pemilik belum mempertimbangkan tingkat pendidikan dan pengalaman dalam merekrut karyawan, sehingga diperlukan komunikasi dan penjelasan yang lebih terhadap karyawan baru dalam melaksanakan tugas dan tanggung jawab.

c). Pemilik memiliki wewenang sepenuhnya terhadap usaha yang dimilikinya karena kapasitas usaha yang masih kecil maka pemilik tidak membentuk komite pemeriksaan.

d). Struktur organisasi berbentuk lini, dimana hubungan atasan dengan bawahan dilakukan secara langsung.

e). Wewenang dan tanggung jawab diberikan secara langsung oleh pemilik kepada karyawan sehingga karyawan merasa dihargai dan dipercaya.

f). Toko Segar Wangi memiliki karyawan yang jujur, bekerja keras, dan bertangngung jawab.

2). Penilaian Resiko

Penilaian resiko pada toko Segar Wangi adalah sebagai berikut: a). Pemilik toko Segar Wangi bekerjasama dengan supplier atau