SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEND PAYOUT RATIO PADA INDUSTRI PERBANKAN

DAN INDUSTRI MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh:

ARINI 090521060

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRACT

Arini (2011) : Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio Pada Industri Perbankan dan Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia. Dibimbing oleh Syafrizal Helmi Situmorang, SE, MSi; Ketua Program Studi Fakultas Ekonomi Universitas Sumatera Utara Dr. Endang Sulistya Rini SE MSi; Penguji I Dr. Khaira Amalia Fachrudin, SE, MSi; Penguji II Drs. Nakman Harahap MSi.

Tujuan penelitian ini adalah untuk menganalisis dan mengetahui pengaruh Cash Position, Debt to Equity Ratio, Return on Assets, Firm Size dan Shareholder Dispersion secara signifikan terhadap Dividend Payout Ratio pada Industri Perbankan dan Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan industri perbankan dan industri manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2009. Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan analisis regresi linear berganda dengan tingkat signifikan α = 5%. Pengerjaan analisis regresi linear berganda menggunakan program SPSS 17.0 for windows.

Hasil penelitian ini menunjukkan bahwa pada Industri Perbankan, Cash Position, Debt to Equity Ratio, Return on Assets, Firm Size dan Shareholder Dispersion tidak dapat mengestimasi model sehingga tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio. Sedangkan pada Industri Manufaktur, Cash Position dan Firm Size memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio, tetapi Return on Assets dan Shareholder Dispersion tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio.

ABSTRACT

Arini (2011): Analysis of Factors That Influence Dividend Payout Ratio on Banking Industry and Manufacturing Industry in Indonesia Stock Exchange. Guided by Syafrizal Helmi Situmorang, SE, MSi; Head of Study Program Faculty of Economics, University of North Sumatra Dr. Endang Rini Sulistya SE MSi; Examiner I Dr. Khaira Amalia Fachrudin SE, MSi; Examiner II Drs. Nakman Harahap MSi.

The purpose of this study is to analyze and determine the effect of Cash Position, Debt to Equity Ratio, Return on Assets, Firm Size and Shareholder Dispersion significantly to the Dividend Payout Ratio on the Banking Industry and Manufacturing Industry is listed on Indonesia Stock Exchange.

This study uses secondary data from financial statements of the Banking Industry and Manufacturing Industry listed in Indonesia Stock Exchange period 2007-2009. The method used in this research is descriptive analysis method and multiple linear regression analysis with significant level α = 5%. The execution of multiple linear regression analysis using SPSS 17.0 for windows.

The results of this study indicate that the Banking Industry, Cash Position, Debt to Equity Ratio, Return on Assets, Firm Size and Shareholder Dispersion can not estimate a model that does not have a significant effect on Dividend Payout Ratio. While in the Manufacturing Industry, Cash Position and Firm Size has a significant effect on the Dividend Payout Ratio, but the Return on Assets and Shareholder Dispersion does not have a significant effect on the Dividend Payout Ratio.

KATA PENGANTAR

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT atas Rahmat dan Hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Shalawat beriring salam keharibaan Rasulullah SAW, semoga kita mendapatkan syafa’atnya di akhirat kelak. Amin.

Penyusunan skripsi ini dimaksudkan untuk melengkapi persyaratan yang harus dipenuhi dalam menyelesaikan pendidikan pada Fakultas Ekonomi Program Strata-1 Jurusan Manajemen Ekstensi Universitas Sumatera Utara. Oleh sebab itu penulis mengambil judul “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada Industri Perbankan dan Industri Manufaktur

yang Terdaftar di Bursa Efek Indonesia.”.

Selama penyusunan Skripsi ini, penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak terutama dari kedua orang tua tercinta, Ayahanda Mastriono dan Ibunda Sudarmi, atas kasih sayang, doa, motivasi dan dukungan baik moril maupun materil sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik. Untuk itu dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, MSi selaku Ketua Program Studi Departemen Manajemen Fakultas Ekonomi USU, yang telah banyak memberikan petunjuk mengenai skripsi penulis.

3. Ibu Dr Isfenti Sadalia, SE, ME selaku ketua Departemen Manajemen Fakultas Ekonomi USU.

4. Bapak Syafrizal Helmi Situmorang, SE, MSi selaku Dosen pembimbing penulis yang telah bersedia meluangkan waktu, memberikan bimbingan dan saran untuk membantu penulis di dalam penulisan skripsi.

6. Bapak Drs. Nakman Harahap, MSi selaku Dosen penguji II penulis, yang telah memberikan arahan dan saran untuk membantu penulis di dalam penulisan skripsi.

7. Adik-adikku tercinta Ary Rahayu, Fajri Jauhari, dan Novia Hasanah yang selalu memotivasi penulis dalam pengerjaan skripsi ini. Beserta seluruh keluarga besar penulis yang selalu mendukung setiap tindakan penulis untuk memperlancar skripsi ini.

8. Teman-teman seperjuangan MK’09: Leli, Hotma, Liza, Falen, Rina, Elvi dan Mona, terima kasih atas dukungannya. Semangat!!!

Dan semua pihak yang telah membantu dan memberikan saran kepada penulis yang tidak dapat disebutkan satu per satu. Terima kasih banyak. Dan penulis pun menyadari bahwa skripsi ini terdapat banyak kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi penulis dan pihak yang membutuhkan.

Medan, Juli 2011 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 10

2.1.1 Dividen ... 10

2.1.2 Jenis-Jenis Kebijakan Dividen ... 11

2.1.3 Teori Preferensi Investor ... 12

2.1.4 Teori Keagenan (Agency Theory) ... 13

2.1.5 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen .. 15

2.1.6 Faktor-Faktor yang Mempengaruhi Dividen Payout Ratio... 16

2.1.6.1 Cash Position ... 16

2.1.6.2 Debt to Equity Ratio ... 17

2.1.6.3 Return on Asset ... 18

2.1.6.4 Fime Size ... 18

2.1.6.5 Shareholder Dispersion ... 19

2.2 Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 22

2.4 Hipotesis Penelitian ... 24

BAB IV ANALISIS DAN PEMBAHASAN

4.1 Profil Perusahaan ... 40

4.2 Deskripsi Faktor-Faktor yang Mempengaruhi Dividen Payout Ratio ... 59

4.3 Evaluasi Model Statistik ... 83

4.4 Analisis Data ... 87

4.4.1 Uji Asumsi Klasik ... 87

4.4.2 Regresi Linear Berganda ... 102

4.4.2.1 Koefisien Determinasi ... 102

4.4.2.2 Pengujian Hipotesis ... 103

4.5 Pembahasan Hasil Penelitian ... 111

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 117

5.2 Saran ... 119

DAFTAR PUSTAKA ... 120

DAFTAR TABEL

No. Tabel Judul Halaman

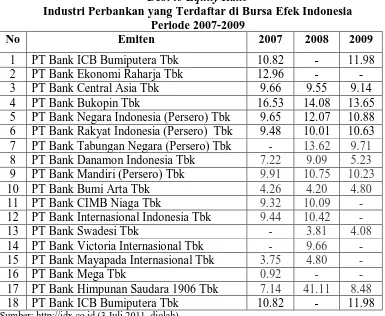

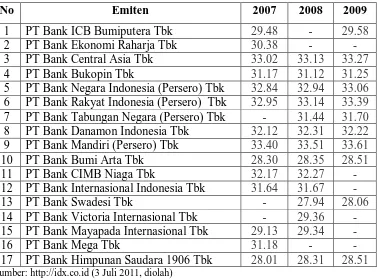

1.1 10 Bank Terbesar di Indonesia ... 5 3.1 Sampel Penelitian Industri Perbankan ... 26 3.2 Jumlah Sampel Berdasarkan Karateristik Penarikan Sampel

pada Industri Manufaktur ... 31 3.3 Sampel penelitian Industri Manufaktur ... 32 3.4 Kriteria Pengambilan Keputusan Durbin Watson ... 35 4.1 Rata-rata Cash Position, Debt to Equity Ratio, Return on Assets,

Firm Size, Shareholder Dispersion, dan Dividend Payout Ratio

pada Industri Perbankan yang Terdaftardi Bursa Efek Indonesia

Periode 2007-2009 ... 60 4.2 Rata-rata Cash Position, Debt to Equity Ratio, Return on Assets,

Firm Size, Shareholder Dispersion, dan Dividend Payout Ratio

pada Industri Manufaktur yang Terdaftardi Bursa Efek Indonesia

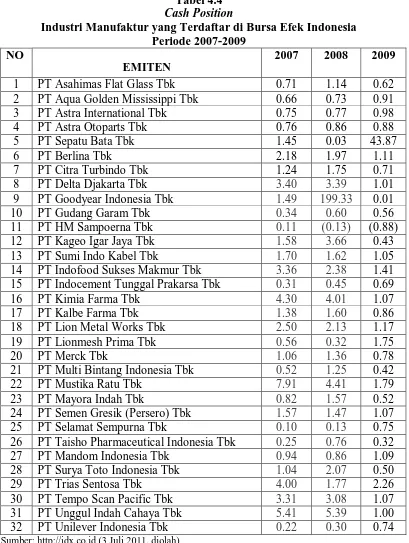

Periode 2007-2009 ... 62 4.3 Cash Position Industri Perbankan yang Terdaftar di Bursa

Efek Indonesia ... 64 4.4 Cash Position Industri Manufaktur yang Terdaftar di Bursa

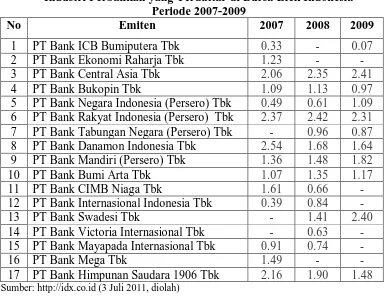

Efek Indonesia ... 66 4.5 Debt to Equity Ratio Industri Perbankan yang Terdaftar di Bursa

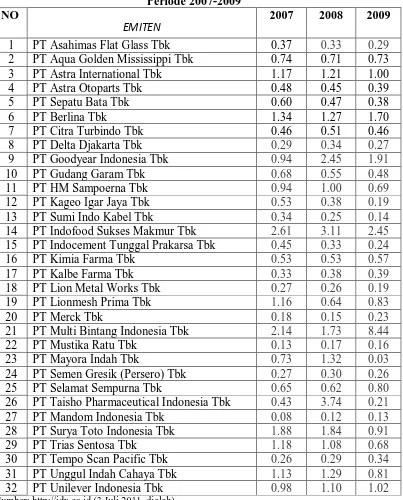

Efek Indonesia ... 68 4.6 Debt to Equity Ratio Industri Manufaktur yang Terdaftar di Bursa

Efek Indonesia ... 69 4.7 Return on Assets Industri Perbankan yang Terdaftar di Bursa Efek

Indonesia ... 71 4.8 Return on Assets Industri Manufaktur yang Terdaftar di Bursa Efek

Indonesia ... 74

4.10 Firm Size Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia ... 75

4.11 Shareholder Dispersion Industri Perbankan yang Terdaftar di Bursa Efek Indonesia ... 77

4.12 Shareholder Dispersion Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia ... 79

4.13 Dividend Payout Ratio Industri Perbankan yang Terdaftar di Bursa Efek Indonesia ... 80

4.14 Dividend Payout Ratio Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia ... 82

4.15 Casewise Diagnostik (Outlier Pertama)... 84

4.16 One Sample Kolmogorov-Smirnov Test (setelah Outlier Pertama dikeluarkan) ... 85

4.17 Casewise Diagnostik (Outlier Pertama setelah LN) ... 86

4.18 Casewise Diagnostik (Outlier Kedua setelah LN) ... 86

4.19 Casewise Diagnostik (Outlier Ketiga setelah LN) ... 86

4.20 Casewise Diagnostik (Outlier Keempat setelah LN) ... 87

4.21 Uji Normalitas pada Industri Perbankan One-Sample Kolmogorov-Smirnov Test ... 93

4.22 Uji Normalitas pada Industri Manufaktur One-Sample Kolmogorov-Smirnov Test ... 94

4.23 Uji Glejser pada Industri Perbankan ... 97

4.24 Uji Glejser pada Industri Manufaktur ... 98

4.25 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 99

4.26 Uji Autokorelasi Durbin Watson pada Industri Perbankan ... 99

4.27 Uji Autokorelasi Durbin Watson pada Industri Manufaktur... 100

4.28 Uji Multikolinearitas pada Industri Perbankan ... 101

4.29 Uji Multikolinearitas pada Industri Manufaktur ... 101

4.30 Koefisien Determinasi pada Industri Perbankan ... 102

4.32 Uji Statistik F pada Industri Perbankan ... 104

4.33 Uji Statistik F pada Industri Manufaktur ... 105

4.34 Uji Statistik t pada Industri Perbankan ... 107

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 24 4.1 Histogram Dependent Variable (LN Dividen Payout Ratio)

pada Industri Perbankan ... 89 4.2 Histogram Dependent Variable (LN Dividen Payout Ratio)

pada Industri Manufaktur ... 90 4.3 Normal P-P Plot of Regression Standardized Residual Dependent

Variable (LN Dividen Payout Ratio) pada Industri Perbankan ... 91 4.4 Normal P-P Plot of Regression Standardized Residual Dependent

Variable (LN Dividen Payout Ratio) pada Industri Manufaktur ... 92 4.5 Scatterplot Dependent Variabel (LN Dividen Payout Ratio) pada

Industri Perbankan ... 95 4.6 Scatterplot Dependent Variabel (LN Dividen Payout Ratio) pada

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

I Sampel Penelitian Industri Perbankan ... 123 II Sampel Penelitian Industri Manufaktur ... 125 III Hasil Pengolahan Data dengan Pengolahan SPSS 17.0 for

Windows pada Industri Perbankan ... 127

IV Hasil Pengolahan Data dengan Pengolahan SPSS 17.0 for

DAFTAR SINGKATAN

CP = Cash Position

DER = Debt to Equity ratio

DPR = Dividend Payout Ratio

FS = Firm Size

LN = Logaritma Natural

ROA = Return on Asset

ABSTRACT

Arini (2011) : Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio Pada Industri Perbankan dan Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia. Dibimbing oleh Syafrizal Helmi Situmorang, SE, MSi; Ketua Program Studi Fakultas Ekonomi Universitas Sumatera Utara Dr. Endang Sulistya Rini SE MSi; Penguji I Dr. Khaira Amalia Fachrudin, SE, MSi; Penguji II Drs. Nakman Harahap MSi.

Tujuan penelitian ini adalah untuk menganalisis dan mengetahui pengaruh Cash Position, Debt to Equity Ratio, Return on Assets, Firm Size dan Shareholder Dispersion secara signifikan terhadap Dividend Payout Ratio pada Industri Perbankan dan Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan industri perbankan dan industri manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2009. Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan analisis regresi linear berganda dengan tingkat signifikan α = 5%. Pengerjaan analisis regresi linear berganda menggunakan program SPSS 17.0 for windows.

Hasil penelitian ini menunjukkan bahwa pada Industri Perbankan, Cash Position, Debt to Equity Ratio, Return on Assets, Firm Size dan Shareholder Dispersion tidak dapat mengestimasi model sehingga tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio. Sedangkan pada Industri Manufaktur, Cash Position dan Firm Size memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio, tetapi Return on Assets dan Shareholder Dispersion tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio.

ABSTRACT

Arini (2011): Analysis of Factors That Influence Dividend Payout Ratio on Banking Industry and Manufacturing Industry in Indonesia Stock Exchange. Guided by Syafrizal Helmi Situmorang, SE, MSi; Head of Study Program Faculty of Economics, University of North Sumatra Dr. Endang Rini Sulistya SE MSi; Examiner I Dr. Khaira Amalia Fachrudin SE, MSi; Examiner II Drs. Nakman Harahap MSi.

The purpose of this study is to analyze and determine the effect of Cash Position, Debt to Equity Ratio, Return on Assets, Firm Size and Shareholder Dispersion significantly to the Dividend Payout Ratio on the Banking Industry and Manufacturing Industry is listed on Indonesia Stock Exchange.

This study uses secondary data from financial statements of the Banking Industry and Manufacturing Industry listed in Indonesia Stock Exchange period 2007-2009. The method used in this research is descriptive analysis method and multiple linear regression analysis with significant level α = 5%. The execution of multiple linear regression analysis using SPSS 17.0 for windows.

The results of this study indicate that the Banking Industry, Cash Position, Debt to Equity Ratio, Return on Assets, Firm Size and Shareholder Dispersion can not estimate a model that does not have a significant effect on Dividend Payout Ratio. While in the Manufacturing Industry, Cash Position and Firm Size has a significant effect on the Dividend Payout Ratio, but the Return on Assets and Shareholder Dispersion does not have a significant effect on the Dividend Payout Ratio.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan dalam mengelola keuangannya dihadapkan pada tiga

keputusan keuangan yang saling berkaitan yaitu keputusan investasi,

keputusan pendanaan, dan kebijakan untuk menentukan berapa banyak

dividen yang akan dibagikan kepada pemegang saham. Kebijakan dividen

mempunyai dampak yang sangat penting bagi investor maupun bagi

perusahaan yang membayarkan dividen. Pada umumnya para investor

mempunyai tujuan utama untuk meningkatkan kesejahteraannya yaitu dengan

mengharapkan return dalam bentuk dividen maupun capital gain. Di lain

pihak, perusahaan/perbankan juga mengharapkan adanya pertumbuhan yang

baik bagi keberlangsungan hidup usahanya, yang sekaligus juga dapat

membayar dividen kepada pemegang saham.

Besar kecilnya dividen yang dibagikan perusahaan berbeda-beda

tergantung pada kebijakan dividen dari masing-masing perusahaan, sehingga

pertimbangan manajemen sangat diperlukan. Besarnya persentase dari

pendapatan yang akan dibagikan kepada pemegang saham sebagai cash

dividend disebut Dividend payout ratio (Abdullah, 2005:4). Dengan demikian,

kebijakan dividen yang optimal (optimal dividend policy) merupakan

kebijakan yang menciptakan keseimbangan diantara dividen saat ini dan

Beberapa faktor harus dipertimbangkan agar kebijakan dividen yang

optimal dapat dicapai dengan tetap memperhatikan kepentingan perusahaan

dan pemegang saham. Kebijakan dividen setiap perusahaan berbeda-beda

karena faktor prioritas yang dipertimbangkan setiap perusahaan berbeda.

Beberapa faktor tersebut diantaranya cash position, debt to equity ratio, return

on asset, firm size, shareholder dispersion yang merupakan faktor-faktor yang

dipertimbangkan dalam optimalisasi kebijakan dividen dalam penelitian ini.

Likuiditas merupakan pertimbangan utama bagi perusahaan sebelum

mengambil keputusan untuk menentukan besarnya dividen yang akan

dibagikan kepada pemegang saham. Perusahaan dikatakan likuid apabila

perusahaan tersebut dapat memenuhi kewajiban utang-utangnya, dapat

membayar kembali semua depositonya, serta dapat memenuhi permintaan

kredit yang diajukan tanpa terjadi penangguhan. Karena dividen merupakan

arus kas keluar, semakin besar posisi kas (cash position), maka semakin besar

kemampuan perusahaan untuk membayar dividen (Van Horne dan M.

Machowicz, 2007:282).

Kebutuhan dana bagi perusahaan merupakan faktor yang perlu

dipertimbangkan dalam menentukan kebijakan terhadap dividen yang akan

diambil. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

menilai hutang dengan ekuitas (Kasmir, 2008:158). Rasio ini berfungsi untuk

mengetahui setiap rupiah modal sendiri yang dijadikan sebagai jaminan

bagi perbankan, hal ini berarti perusahaan akan lebih mengutamakan untuk

membayar pinjamannya dari pada membiayai dividen bagi pemegang saham.

Pembuatan keputusan yang tepat dalam kebijakan pembayaran dividen

dapat memaksimumkan nilai perusahaan dan nilai para pemegang sahamnya.

Nilai perusahaan ditentukan oleh nilai modal sendiri dan nilai hutang. Return

on Assets (ROA) mengukur keseluruhan keefektifan manajemen dalam

menghasilkan laba dengan aktiva yang tersedia. Perusahaan yang memiliki

keuntungan yang relatif stabil dapat memperkirakan bagaimana keuntungan di

kemudian hari. Maka keadaan seperti itu memungkinkan perusahaan untuk

membagikan dividen dengan persentase yang lebih besar dibandingkan

dengan perusahaan dengan keuntungan yang berfluktuasi. Ini berarti semakin

tinggi Return on Assets (ROA) maka kemungkinan pembagian dividen juga

semakin banyak.

Perusahaan yang besar dan memiliki profitabilitas yang tinggi akan

dengan mudah masuk ke pasar modal atau memperoleh dana-dana yang

diperlukan untuk perluasan usahanya dibandingkan dengan perusahaan yang

masih baru dan kecil (Sundjaja dan Barlian, 2003:389). Ini berarti ukuran

perusahaan (firm size) berpengaruh terhadap kebijakan dividen karena

semakin besar ukuran perusahaan, maka kemungkinan dividen yang dibagikan

lebih tinggi jika dibandingkan dengan perusahaan yang masih baru dan kecil

karena mereka lebih banyak menggunakan laba yang diperolehnya untuk

Penyebaran kepemilikan saham (shareholder dispersion) berkaitan

dengan masalah keagenan. Masalah keagenan merupakan salah satu faktor

yang dipertimbangkan dalam menetapkan kebijakan dividen, karena kebijakan

dividen perusahaan dapat dianggap sebagai alat untuk meminimisasi biaya

agensi (Keown, 2000:617). Masalah keagenan antara pemegang saham

(pemilik perusahaan) dengan manajer potensial terjadi bila manajemen tidak

memiliki saham mayoritas perusahaan. Pemegang saham tentu menginginkan

manajer bekerja dengan tujuan untuk memaksimumkan kemakmuran

pemegang saham. Namun di sisi lain manajer juga menginginkan

kemakmuran untuk diri mereka sendiri. Perbedaan kepentingan inilah yang

menyebabkan timbulnya masalah keagenan.

Bank merupakan lembaga keuangan yang berfungsi sebagai

penghimpun dana dari masyarakat yang kelebihan dana dan menyalurkannya

kepada masyarakat yang kekurangan dana. Dalam 1 bulan pertama di 2011,

bank-bank di Indonesia meraup untung senilai Rp 5,65 triliun. Naik 11,7%

dibandingkan laba di Januari 2010 yang mencapai Rp 5,06 triliun

(http://vibiznews.com). Besarnya keuntungan yang diperoleh bank-bank

tersebut diharapkan dapat meningkatkan pertumbuhan ekonomi di Indonesia.

Berdasarkan data statistik perbankan dari Bank Indonesia (BI) Kamis

(24/3/2011), posisi bank yang menempati 10 besar tak banyak perubahan

Tabel 1.1

10 Bank Terbesar di Indonesia

No. Bank Firm Size

(Tahun 2009)

% DPR (Tahun 2009)

1 PT Bank Mandiri Tbk 33.61 29.35

2 PT Bank Rakyat Indonesia Tbk (BRI) 33.39 30.04

3 PT Bank Central Asia Tbk (BCA) 33.27 80.21

4 PT Bank Negara Indonesia Tbk (BNI) 33.06 34.92

5 PT Bank CIMB Niaga Tbk 32.30 -

6 PT Bank Danamon Indonesia Tbk 32.22 50.00

7 PT Bank Pan Indonesia Bank Tbk

(Panin)

31.99 -

8 PT Bank Internasional Indonesia Tbk (BII)

31.74 -

9 PT Bank Tabungan Negara Tbk (BTN) 31.70 26.86

10 PT Bank Permata Tbk 31.66 -

Sumber :

Dari data di atas dapat disimpulkan bahwa besarnya ukuran

perusahaan (firm size) tidak selalu menjamin perusahaan akan membagikan

dividen dalam jumlah yang besar pula. PT Bank Central Asia Tbk dengan

firm size sebesar 33,27 (diukur dari logaritma natural total asset), persentase

pembagian dividennya sebesar 80,21% lebih besar jika dibandingkan dengan

PT Bank Mandiri Tbk yang mempunyai firm size lebih besar yaitu 33,61,

dividen yang dibagikan sebesar 29,35%. Bahkan PT Bank CIMB Niaga Tbk

dengan firm size sebesar 32,30 lebih besar dari pada PT Bank Danamon

Tbk (BII) yang mempunyai firm size lebih besar dari PT Bank Tabungan

Negara Tbk (dengan dividen sebesar 26,86%), bank-bank tersebut tidak

membagikan dividen pada tahun yang sama.

Pertumbuhan ekonomi di Indonesia dipengaruhi oleh pertumbuhan

sektor industri manufaktur. Industri manufaktur memberikan kontribusi

terbesar terhadap Produk Domestik Bruto (PDB). Pertumbuhan industri

manufaktur besar dan sedang triwulan I tahun 2011 naik sebesar 5,15% dari

triwulan I tahun 2010. Selama tiga tahun terakhir, terjadi kenaikan

pertumbuhan industri manufaktur besar dan sedang triwulan I. pada triwulan I

tahun 2010 pertumbuhan produksi industri manufaktur besar dan sedang naik

4,26% dari triwulan I tahun 2009, dan pertumbuhan triwulan I tahun 2009

naik 0,19% dari triwulan I 2008 (http://bps.go.id). Kenaikan pertumbuhan ini

dapat menjadi pertimbangan bagi investor untuk menanamkan modalnya pada

industri manufaktur dan juga dapat mempengaruhi besar kecinya dividen yang

akan dibagikan perusahaan kepada pemegang saham.

Penelitian terhadap faktor-faktor yang mempengaruhi kebijakan dividen

telah banyak dilakukan. Penelitian terdahulu yang dilakukan oleh Zulkifli

(2008) menunjukkan bahwa variabel Cash Position (CP), Debt to Equity Ratio

(DER), Return on Asset (ROA) dan Firm Size (FS) mempunyai pengaruh

signifikan terhadap Dividend Payout Ratio. Sedangkan variabel bebas lainnya,

yaitu Growth Potential (GP) tidak mempunyai pengaruh yang signifikan

terhadap Dividend Payout Ratio. Efendi (2007) menunjukkan bahwa variabel

Position mempunyai pengaruh signifikan terhadap Dividend Payout Ratio.

Sedangkan variabel bebas lainnya, yaitu Insider Ownership, Profitability, dan

Growth tidak mempunyai pengaruh signifikan terhadap Dividend Payout

Ratio. Sedangkan Sudarsi (2002) menunjukkan bahwa variabel Cash Position

(CP), Profitabilitas, dan Growth Potential (GP) tidak memiliki pengaruh yang

signifikan terhadap Dividend Payout Ratio, sedangkan variabel lainnya yaitu

Debt to Equity Ratio (DER) dan Firm Size tidak diikutsertakan dalam regresi

karena tidak memenuhi syarat uji asumsi klasik.

Berdasarkan uraian tersebut dan melihat adanya ketidakkonsistenan

hasil dari peneliti sebelumnya maka peneliti tertarik untuk melanjutkan

penelitian mengenai faktor-faktor yang mempengaruhi Dividend Payout Ratio

(DPR), dan variabel yang digunakan dalam penelitian ini adalah Cash

Position (CP), Debt to Equity Ratio (DER), Return on Assets (ROA), Firm

Size (FS) dan Shareholder Dispersion (SHD) terhadap Dividend Payout Ratio

(DPR) pada Industri Perbankan dan Industri Manufaktur yang Terdaftar di

Bursa Efek Indonesia selama periode 2007-2009.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah

dalam penelitian ini adalah:

“Apakah Cash Position (CP), Debt to Equity Ratio (DER), Return on Assets

secara signifikan terhadap Dividend Payout Ratio (DPR) pada Industri Perbankan

dan Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)?”.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis dan mengetahui pengaruh

Cash Position (CP), Debt to Equity Ratio (DER), Return on Assets (ROA), Firm

Size (FS) dan Shareholder Dispersion (SHD) secara signifikan terhadap Dividend

Payout Ratio (DPR) pada Industri Perbankan dan Industri Manufaktur yang

Terdaftar di Bursa Efek Indonesia (BEI)”.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan peneliti dalam memahami faktor-faktor yang berpengaruh

terhadap dividend payout ratio khususnya pada perusahaan yang

terdaftar (listing) di Bursa Efek Indonesia.

b. Bagi Perusahaan (Emiten)

Penelitian ini dapat dijadikan pertimbangan bagi perusahaan dalam

penentuan kebijakan dividen. Faktor-faktor yang diteliti tersebut

diharapkan dapat membantu manajemen perusahaan dalam

pengambilan keputusan untuk menentukan besarnya dividen yang

c. Bagi Investor

Penelitian ini diharapkan dapat bermanfaat bagi investor sebagai bahan

pertimbangan untuk pengambilan keputusan investasi di pasar modal

sehubungan dengan harapan pemegang saham untuk memperoleh

dividen atas sejumlah saham yang diinvestasikan.

d. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat bermanfaat sebagai bahan referensi

atau perbandingan bagi peneliti selanjutnya yang ingin melakukan

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1. Dividen

Dividen merupakan aliran tunai bersih bebas yang didistribusikan

perusahaan kepada pemilik saham. Dividen tunai yang diharapkan merupakan

variabel pengembalian yang akan menentukan nilai saham bagi pemilik dan

investor. Dividen tunai adalah sumber dari aliran kas untuk pemegang saham yang

memberikan informasi tentang kinerja perusahaan pada saat ini dan akan datang.

Kebijakan dividen adalah bagian yang tidak terpisahkan dalam keputusan

pendanaan perusahaan. Ketika memutuskan berapa banyak uang kas yang harus

dibagikan kepada pemegang saham, manajer keuangan harus mengingat bahwa

tujuan perusahaan adalah memaksimalkan nilai pemegang saham.

Rasio pembayaran dividen (dividend payout ratio) adalah dividen tahunan

yang dibagi dengan laba tahunan; atau dividen per lembar saham dibagi dengan

laba per lembar saham. Rasio tersebut menunjukkan persentase laba yang

dibayarkan kepada pemegang saham secara tunai dan juga menentukan jumlah

laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan (Van Horne

2.1.2. Jenis-Jenis Kebijakan Dividen

Ada beberapa bentuk pemberian dividen secara tunai atau cash

dividend yang diberikan oleh perusahaan kepada pemegang saham. Jenis-jenis

kebijakan dividen tersebut adalah (Sartono, 2000: 255) :

a. Pemberian dividen yang stabil

Perusahaan yang menganut kebijakan untuk membayarkan dividen per lembar

saham dalam jumlah yang stabil cenderung untuk memiliki payout ratio yang

rendah pada saat profit tinggi dan memiliki payout ratio yang tinggi pada saat

profit mengalami penurunan. Alasan untuk memberikan dividen yang stabil

dengan cara membiarkan payout ratio berfluktuasi adalah agar harga saham

pasar lebih tinggi, hal ini karena:

1) Dividen yang berfluktuasi lebih beresiko dari pada dividen yang stabil,

oleh karena itu tingkat discount rate yang lebih rendah akan diterapkan

pada dividen yang stabil sehingga nilai saham lebih tinggi.

2) Pemegang saham yang mengharapkan pendapatan dari penerimaan

dividen akan lebih suka untuk menerima dividen dalam jumlah yang stabil

(dividen minimum).

3) Persyaratan listing surat berharga mensyaratkan dividen yang stabil dan

tidak terputus.

b. Payout ratio yang konstan

Beberapa perusahaan memilih untuk mempertahankan persentase payout laba

maka dividen yang dibayarkan juga berfluktuasi. Kebijakan ini cenderung

tidak akan memaksimumkan nilai perusahaan.

c. Pembayaran dividen reguler yang rendah disertai pembayaran ekstra.

Dengan dividen rendah tetapi teratur dibayar setiap periode, perushaan

memberi investor pendapatan stabil yang dibutuhkan untuk membangun

kepercayaan pada perusahaan dan jika pendapatan lebih tinggi dari biasanya

pada periode tertentu perusahaan boleh membayar tambahan dividen, yang

disebut dividen ekstra.

2.1.3. Teori Preferensi Investor

Ada beberapa teori dari preferensi investor tentang pembayaran

dividen antara lain (Brigham dan Houston, 2001: 66):

a. Teori Ketidakrelevanan Dividen

Teori Ketidakrelevanan Dividen merupakan teori yang menyatakan bahwa

kebijakan dividen perusahaan tidak mempunyai pengaruh terhadap nilai

perusahaan maupun biaya modalnya. Pendukung teori ini adalah Merton

Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa nilai suatu

perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan

laba dan resiko bisnisnya. Dengan kata lain, MM berpendapat bahwa

pendapatan yang dihasilkan oleh aktivanya, bukan bagaimana pendapatan

b. Teori Bird in the Hand

Teori ini dikemukakan oleh Myron Gordon dan John Lintner. Mereka

berpendapat bahwa tingkat pengembalian atas ekuitas akan turun apabila rasio

pembagian dividen dinaikkan karena para investor kurang yakin terhadap

penerimaan keuntungan modal (capital gains) yang akan dihasilkan dari laba

yang ditahan dibandingkan dengan seandainya mereka menerima dividen.

Gordon dan Lintner berpendapat bahwa sesungguhnya investor jauh lebih

menghargai pendapatan yang diharapkan dari dividen daripada pendapatan

dari keuntungan modal (capital gain).

c. Teori Preferensi Pajak

Teori yang menyatakan bahwa investor lebih menyukai pembagian dividen

yang rendah daripada tinggi. Hal ini karena adanya pajak yang dikenakan pada

dividen. Investor menganggap bahwa pertumbuhan laba mungkin dianggap

menghasilkan kenaikan harga saham, dan keuntungan modal (capital gain)

yang pajaknya rendah akan menggantikan dividen yang pajaknya lebih tinggi.

Oleh karena itu, para investor mungkin lebih suka perusahaan menahan

sebagian besar laba perusahaan.

2.1.4. Teori Keagenan (Agency Theory)

Dalam mengimplementasikan tujuan perusahaan yaitu memaksimalkan

kekayaan para pemegang saham, masalah keagenan dapat saja terjadi.

pemegang saham karena adanya pemisahan tugas manajemen perusahaan

dengan para pemegang saham (Keown at al, 2008:18). Agen adalah orang

yang diberi kekuasaan untuk bertindak atas nama yang lain, yang dikenal

sebagai prinsipal. Dalam mengatur perusahaan, pemegang saham adalah

prinsipal, karena mereka adalah pemilik nyata dari perusahaan. Sedangkan

dewan direksi, CEO, para eksekutif perusahaan maupun manajer profesional

dengan kekuasaaan pengambilan keputusan adalah agen (perantara) dari

pemegang saham.

Sebuah perusahaan bisa saja dijalankan oleh para manajer profesional

yang sedikit mempunyai kepemilikan saham dalam perusahaan itu atau tidak

sama sekali. Karena adanya pemisahan antara pembuat keputusan dan pemilik

perusahaan, para manajer bisa saja membuat keputusan yang sama sekali tidak

sesuai dengan tujuan memaksimalkan kekayaan para pemegang saham.

Mereka dapat bertindak untuk kepentingan mereka sendiri, dengan

penghasilan tambahan dan gaji, tetapi mereka mungkin juga menghindari

proyek manapun yang mempunyai resiko yang dihubungkan dengan mereka,

walaupun jika proyek besar mereka memberikan pengembalian yang

berpotensi dan kemungkinan kegagalannya sangat kecil. Hal ini disebabkan

jika proyek tidak menghasilkan, agen-agen dari pemegang saham ini akan

kehilangan pekerjaan mereka.

Konflik antara manajemen dan para pemegang saham dalam

perusahaan di mana manajer dan pemegang saham memiliki insentif yang

kecuali untuk kepentingan mereka sendiri, maka kebijakan dividen perusahaan

dapat dianggap oleh pemegang saham sebagai alat untuk meminimalisasi

biaya agensi. Biaya agensi adalah biaya, seperti mengurangi harga saham,

asosiasi dengan potensial konflik antara manajer dan investor ketika kedua

kelompok saling berbeda (Keown et al, 2000:617). Dengan mengasumsikan

bahwa pembayaran dividen mensyaratkan manajemen untuk mendanai

investasi baru, investor baru mungkin tertarik pada perusahaan hanya jika

manajemen memberikan informasi yang meyakinkan bahwa modal akan

digunakan agar menguntungkan. Maka pembayaran dividen secara tidak

langsung menghasilkan monitor yang lebih ketat pada kegiatan investasi

manajemen. Dividen bisa menjadi kontribusi yang berarti pada nilai

perusahaan.

2.1.5. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Sjahrial (2007:260), ada beberapa faktor yang mempengaruhi

kebijakan dividen suatu perusahaan antara lain:

a. Posisi likuiditas perusahaan; makin kuat posisi likuiditas perusahaan makin

besar dividen yang dibayarkan.

b. Kebutuhan dana untuk membayar hutang; apabila sebagian besar laba

digunakan untuk membayar hutang maka sisanya yang digunakan untuk

membayar dividen makin kecil.

d. Pengawasan terhadap perusahaan.

Menurut Van Horne dan M. Machowicz (2007:278), ada beberapa faktor

yang mempengaruhi kebijakan dividen suatu perusahaan antara lain:

a. Aturan-aturan hukum; berkaitan dengan penurunan nilai modal, insolvensi

(kebangkrutan), dan penahanan laba yang tidak dibenarkan.

b. Kebutuhan pendanaan perusahaan.

c. Likuiditas

d. Kemampuan untuk meminjam

e. Batasan-batasan dalam kontrak utang

f. Pengendalian

2.1.6. Faktor-faktor yang Mempengaruhi Dividend Payout Ratio 2.1.6.1.Cash Position

Kas merupakan aktiva yang paling likuid dan merupakan salah satu unsur

modal kerja yang paling tinggi tingkat likuiditasnya. Kas adalah seluruh uang

tunai yang ada di tangan (cash on hand) dan dana yang disimpan di bank dalam

berbagai bentuk, seperti deposito dan rekening koran (Syahyunan, 2004:49). Cash

position atau posisi kas merupakan rasio kas akhir tahun dengan laba bersih

setelah pajak (earning after tax) (dalam Sudarsi, 2002:4). Cash position

merupakan faktor penting yang harus dipertimbangkan sebelum membuat

keputusan untuk menentukan besarnya dividen yang akan dibayar kepada para

saham akan tergambar pada free cash flow yang dimiliki oleh perusahaan. Oleh

karena dividen merupakan cash outflow, maka makin kuatnya posisi kas (cash

position) atau likuiditas bank berarti makin besar kemampuannya membayar

dividen (Van Horne dan M. Machrowicz, 2007:282).

2.1.6.2.Debt to Equity Ratio

Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

menilai hutang dengan ekuitas (Kasmir, 2008:158). Rasio ini berfungsi untuk

mengetahui setiap rupiah modal sendiri yang dijadikan sebagai jaminan hutang,

atau dengan kata lain rasio ini menggambarkan sampai sejauh mana modal sendiri

perusahaan dapat menutupi hutang-hutangnya kepada pihak luar. Semakin besar

rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin

rendah akan menunjukkan semakin tinggi kemampuan perusahaan memenuhi

kewajibannya.

Peningkatan hutang akan mempengaruhi besar kecilnya laba bersih yang

tersedia bagi para pemegang saham termasuk dividen yang akan diterima. Apabila

perusahaan menentukan bahwa pelunasan hutangnya akan diambil dari laba

ditahan, berarti perusahaan harus menahan sebagian besar pendapatannya untuk

keperluan tersebut, ini berarti hanya sebagian kecil saja pendapatan yang dapat

dibayarkan sebagai dividen. Peningkatan hutang akan mempengaruhi tingkat

pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi

akan semakin rendah, sehingga DER mempunyai hubungan negatif dengan

dividend payout ratio.

2.1.6.3.Return on Asset

Return on Assets (ROA) adalah rasio antara laba setelah pajak dengan total

aktiva (Sartono, 2000:65). Rasio ini mengukur keseluruhan keefektifan

manajemen dalam menghasilkan laba dengan aktiva yang tersedia. Rasio yang

lebih rendah dapat disebabkan karena net profit margin yang rendah atau karena

perputaran total aktiva yang rendah. ROA menunjukkan tingkat keuntungan

bersih yang diperoleh perusahaan dalam menjalankan operasionalnya. Semakin

besar ROA menunjukkan kinerja perusahaan yang semakin baik karena tingkat

pengembalian investasi (return) yang semakin besar.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba

pada masa mendatang dan merupakan indikator dari keberhasilan operasi

perusahaan. Perusahaan yang mempunyai profitabilitas yang tinggi akan menarik

minat investor untuk menanamkan modalnya dengan harapan akan mendapatkan

keuntungan yang tinggi pula. Oleh karena dividen diambil dari keuntungan bersih

yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi

besarnya dividend payout ratio. Perusahaan yang memperoleh keuntungan

cenderung akan membayar porsi keuntungan yang lebih besar sebagai dividen.

Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula

2.1.6.4.Firm Size

Ukuran perusahaan (firm size) mencerminkan bahwa perusahaan yang

mapan dan besar akan memiliki akses yang lebih mudah ke pasar modal,

dibandingkan dengan perusahaan yang masih baru ataupun perusahaan yang kecil.

Perusahaan yang masih baru ataupun perusahaan yang kecil karena keterbatasan

aksesnya ke pasar modal sehinnga kemampuannya untuk mendapatkan modal dan

memperoleh pinjaman dari pasar modal juga terbatas. Oleh karena itu maka

mereka cenderung untuk menahan labanya guna membiayai operasinya, dan ini

berarti dividen yang akan diterima oleh pemegang saham akan semakin kecil.

Semakin besar ukuran perusahaan (firm size) maka dividen yang dibagikan juga

akan semakin besar, begitu juga sebaliknya. Dengan demikian ukuran perusahaan

berpengaruh positif terhadap dividend payout ratio. Ukuran perusahaan diwakili

oleh logaritma natural dari total assets (dalam Zulkifli, 2008:33).

2.1.6.5.Shareholder Dispersion

Masalah keagenan antara pemegang saham (pemilik perusahaan) dengan

manajer potensial terjadi bila manajemen tidak memiliki saham mayoritas

perusahaan. Untuk meyakinkan bahwa manajer bekerja sungguh-sungguh untuk

kepentingan pemegang saham, pemegang saham harus mengeluarkan biaya yang

disebut agency cost yang meliputi pengeluaran untuk memonitor kegiatan

manajer, pengeluaran untuk membuat struktur organisasi yang meminimalkan

dibutuhkan biaya yang mahal dan kurang efisien. Solusi yang baik adalah

memberi paket kompensasi berupa gaji tetap ditambah bonus kepemilikan

perusahaan (saham perusahaan) jika kinerja mereka bagus (Sukardi, 2009:15).

Karena adanya masalah financial internal (modal) dan eksternal (hutang)

serta adanya tarik menarik kepentingan antar kelompok investor, maka muncul

masalah penyebaran kepemilikan saham (shareholder dispersion) perusahaan.

Shareholder dispersion yang besar akan menimbulkan biaya keagenan yang besar

karena ketika kepemilikan saham ini menyebar, maka pemegang saham akan sulit

dalam mengawasi perusahaan. Akibatnya suatu aktivitas pengawasan oleh

pemegang saham memerlukan biaya yang cukup besar. Kepemilikan saham yang

menyebar menimbulkan biaya keagenan yang besar sehingga membutuhkan

mekanisme untuk menurunkan biaya keagenan tersebut dengan cara

meningkatkan rasio pembayaran dividen.

Shareholder dispersion diartikan sebagai variance kepemilikan saham

oleh kelompok pemegang saham (dalam Efendi, 2007:45). Nilai variance yang

besar menunjukkan bahwa kepemilikan saham lebih terkonsentrasi pada satu atau

beberapa pemegang saham saja. Sebaliknya, nilai variance yang kecil

menunjukkan bahwa kepemilikan saham semakin menyebar atau tidak

terkonsentrasi pada satu atau beberapa pemegang saham saja. Dengan demikian,

Shareholder dispersion yang kecil menunjukkan bahwa kepemilikan saham di

suatu perusahaan semakin menyebar. Hal ini akan menimbulkan masalah

keagenan karena sulitnya para pemegang saham untuk melakukan kontrol

tinggi. Dengan kata lain, Shareholder dispersion berpengaruh negatif terhadap

dividend payout ratio.

2.2. Penelitian Terdahulu

Zulkifli (2008) melakukan penelitian dengan judul “Analisis Faktor-Faktor

yang Mempengaruhi Dividend Payout Ratio pada Perusahaan Makanan dan

Minuman yang Terdaftar pada Bursa Efek Jakarta selama periode 2004-2006”.

Pada penelitian tersebut, variabel yang digunakan antara lain Cash Position (CP),

Debt to Equity Ratio (DER), Return on Asset (ROA), Growth Potential (GP) dan

Firm Size (FS). Hasil Uji Serempak (Uji F) menunjukkan bahwa semua variabel,

yaitu Cash Position, Debt to Equity Ratio, Return on Asset, Growth Potential dan

Firm Size mempunyai pengaruh bersama-sama secara signifikan terhadap

Dividend Payout Ratio. Sedangkan Uji Secara Parsial (Uji t) menunjukkan bahwa

variabel Cash Position, Debt to Equity Ratio, Return on Asset dan Firm Size

mempunyai pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan

variabel bebas lainnya, yaitu Growth Potential tidak mempunyai pengaruh yang

signifikan terhadap Dividend Payout Ratio.

Efendi (2007) melakukan penelitian dengan judul “Analisis Faktor-Faktor

yang Mempengaruhi Dividend Payout Ratio pada Industri Manufaktur di Bursa

Efek Jakarta (Periode 2002-2004)”. Pada penelitian tersebut, variabel yang

digunakan antara lain Insider Ownership, Shareholder dispersion, Profitability,

dispersion, Profitability, Growth, Size, Market Risk, Debt to Equity Ratio dan

Cash Position mempunyai pengaruh bersama-sama secara signifikan terhadap

Dividend Payout Ratio. Sedangkan Uji Parsial (Uji t) menunjukkan bahwa

Shareholder dispersion, Size, Debt to Equity Ratio, Market Risk, dan Cash

Position mempunyai pengaruh signifikan terhadap Dividend Payout Ratio.

Sedangkan variabel bebas lainnya, yaitu Insider Ownership, Profitability, dan

Growth tidak mempunyai pengaruh signifikan terhadap Dividend Payout Ratio.

Sudarsi (2002) melakukan penelitian dengan judul “Analisis Faktor-Faktor

yang Mempengaruhi Dividend Payout Ratio pada Industri Perbankan yang Listed

di Bursa Efek Jakarta (BEJ)”. Pada penelitian tersebut, variabel yang digunakan

antara lain Cash Position (CP), Profitability (PR), Growth Potential (GP), Firm

Size (Size) dan Debt to Equity Ratio (DER). Hasil Uji Serempak (Uji F)

menunjukkan bahwa Cash Position (CP), Profitability (PR), Growth Potential

(GP), Firm Size (Size) dan Debt to Equity Ratio (DER) tidak mempunyai

pengaruh secara signifikan terhadap Dividend Payout Ratio. Sedangkan Uji

Parsial (Uji t) menunjukkan bahwa Cash Position (CP), Profitability (PR),

Growth Potential (GP) tidak mempunyai pengaruh signifikan terhadap Dividend

Payout Ratio. Sedangkan variabel bebas lainnya, yaitu Debt to Equity Ratio

(DER) dan Firm Size tidak diikutsertakan dalam regresi karena tidak memenuhi

2.3. Kerangka Konseptual

Dividen merupakan aliran tunai bersih bebas yang didistribusikan

perusahaan kepada pemilik saham. Dividen payout ratio menunjukkan persentase

laba yang dibayarkan kepada pemegang saham secara tunai dan juga menentukan

jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan

(Van Horne dan Machowicz, 2007:270). Faktor-faktor yang mempengaruhi

dividend payout ratio (DPR) antara lain: Cash position (CP), Debt to Equity

Ratio (DER) dan Return on Assets (ROA), Firm Size (FS) dan Shareholder

Dispersion (SHD).

Cash position merupakan faktor penting yang harus dipertimbangkan

sebelum membuat keputusan untuk menentukan besarnya dividen yang akan

dibayar kepada para pemegang saham. Semakin kuat cash position berarti

semakin besar kemampuan untuk membayar dividen (Van Horne dan M.

Machrowicz, 2007:282). Debt to Equity Ratio (DER) merupakan rasio yang

digunakan untuk menilai hutang dengan ekuitas (Kasmir, 2008:158). Semakin

tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perbankan,

berarti kemungkinan persentase pembagian dividen juga semakin kecil.

Return on Assets (ROA) adalah rasio antara laba setelah pajak dengan total

aktiva (Sartono, 2000:65). Rasio ini mengukur keseluruhan keefektifan

manajemen dalam menghasilkan laba dengan aktiva yang tersedia. Semakin tinggi

Return on Assets (ROA) maka kemungkinan pembagian dividen juga semakin

dan Barlian, 2003:389). Semakin besar ukuran perusahaan (firm size) maka

dividen yang dibagikan juga akan semakin besar, begitu juga sebaliknya.

Shareholder dispersion diartikan sebagai variance kepemilikan saham oleh

kelompok pemegang saham (dalam Efendi, 2007:45). Shareholder dispersion

yang kecil menunjukkan bahwa kepemilikan saham di suatu perusahaan semakin

menyebar, ini mengakibatkan pembayaran dividen yang lebih tinggi. Dengan

demikian, Shareholder dispersion berpengaruh negatif terhadap dividend payout

ratio.

Berdasarkan penjelasan tersebut, maka kerangka konseptual dalam

penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Sumber: Van Horne dan M. Machowicz (2007:270), Kasmir (2008:158), Sartono (2000:65),

Sundjaja dan Barlian ( 2003:389), Efendi (2007:45), diolah

Return on Assets (X3)

Dividend Payout Ratio (Y)

2.4. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah.

Karena sifatnya masih sementara, maka perlu dibuktikan kebenarannya melalui

data empiris yang terkumpul (Sugiyono, 2003: 306).

Berdasarkan kerangka konseptual tersebut maka hipotesisnya adalah

sebagai berikut: “Cash Position (CP), Debt to Equity Ratio (DER), Return on

Assets (ROA), Firm Size (FS) dan Shareholder Dispersion (SHD) mempunyai

pengaruh secara signifikan terhadap Dividend Payout Ratio (DPR) pada Industri

Perbankan dan Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif, di mana penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara

dua variable atau lebih. Dalam penelitian ini, diteliti sejauh mana pengaruh antara

Cash Position (CP), Debt to Equity Ratio (DER), Return on Assets (ROA), Firm

Size (FS) dan Shareholder Dispersion (SHD) terhadap Dividend Payout Ratio

(DPR) pada Industri Perbankan dan Industri Manufaktur yang Terdaftar di Bursa

Efek Indonesia.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

2011 sampai dengan bulan Juli 2011.

3.3. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

a. Variabel yang digunakan dalam penelitian ini terdiri dari :

1) Variabel bebas (independent variable) yaitu Cash position (CP), Debt to

Equity Ratio (DER), Return on Assets (ROA), Firm Size (FS) dan

Shareholder Dispersion (SHD).

b. Perusahaan yang menjadi sampel dalam penelitian ini, yaitu Industri

Perbankan dan Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia

(BEI) periode 2007 sampai 2009.

c. Data laporan keuangan pada Industri Perbankan dan Industri Manufaktur yang

Terdaftar di Bursa Efek Indonesia (BEI) periode 2007 sampai 2009.

3.4. Defenisi Operasional

Pada penelitian ini terdapat dua variabel yang digunakan yaitu variabel

terikat (dependen) dan variabel bebas (independen). Variabel terikat (Y) adalah

Dividend Payout Ratio (DPR), sedangkan variabel bebas (X) terdiri dari Cash

position (CP), Debt to Equity Ratio (DER), Return on Assets (ROA), Firm Size

(FS) dan Shareholder Dispersion (SHD).

a. Variabel Independen (X)

1) Cash Position (X1)

Posisi likuiditas merupakan pertimbangan utama bagi

perbankan/perusahaan sebelum mengambil keputusan untuk menentukan

besarnya dividen yang akan dibagikan kepada pemegang saham

Pembayaran dividen merupakan arus kas keluar sehingga semakin kuat

cash position berarti semakin besar kemampuan untuk membayar dividen.

2) Debt to Equity Ratio (X2)

Rasio ini mengukur seberapa jauh perbankan/perusahaan dibiayai oleh

hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang

kurang baik bagi perbankan/perusahaan.

Rumus:

3) Return on Assets (X3)

Rasio ini menunjukkan kemampuan modal yang diinvestasikan dalam total

aktiva untuk menghasilkan laba perusahaan.

Rumus:

4) Firm Size (X4)

Firm Size mencerminkan bahwa perbankan/perusahaan yang besar

memiliki akses yang lebih mudah ke pasar modal, sedangkan

perbankan/perusahaan yang kecil sebaliknya. Ukuran perusahaan diwakili

oleh logaritma natural dari total assets.

5) Shareholder Dispersion (X5)

Shareholder dispersion dihitung dengan rumus variance, nilai variance

yang besar menunjukkan bahwa kepemilikan saham lebih terkonsentrasi

Rumus:

Dimana : Xi = Persentase kepemilikan saham tiap kelompok

X = Rata-rata persentase kepemilikan saham

n = Jumlah data

b. Variabel Dependen (Y)

Dividend Payout Ratio (Y)

Rasio ini menunjukkan persentase pendapatan yang dibagikan kepada

pemegang saham. Rasio ini dapat diukur dengan membandingkan dividen kas

per lembar saham dengan laba yang diperoleh per lembar saham.

Rumus:

3.5. Skala Pengukuran

Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan

untuk menentukan panjang pendeknya interval yang ada dalam alat ukur,

sehingga alat ukur tersebut bila digunakan dalam pengukuran akan menghasilkan

data kuantitatif (Sugiyono, 2003:84). Penelitian ini menggunakan skala

pengukuran rasio, dimana skala rasio merupakan skala pengukuran yang dapat

digunakan untuk menyatakan peringkat antar tingkatan, dan jarak atau interval

3.6. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah industri perbankan

dan industri manufaktur yang terdaftar (listing) di Bursa Efek Indonesia (BEI)

pada periode Januari 2007 sampai dengan Desember 2010, yaitu masing-masing

sebanyak 31 perbankan dan 104 perusahaan manufaktur. Target sampel untuk

Industri Perbankan dalam penelitian ini adalah emiten yang terdaftar pada Industri

Perbankan di Bursa Efek Indonesia yang memiliki laporan keuangan lengkap dan

membagikan dividen selama periode penelitian yaitu Januari 2007 sampai dengan

Desember 2009. Berdasarkan target tersebut, maka yang menjadi sampel

penelitian untuk Industri Perbankan adalah sebagai berikut:

Sedangkan untuk Industri Manufaktur, penarikan sampel dilakukan

berdasarkan kriteria sebagai berikut:

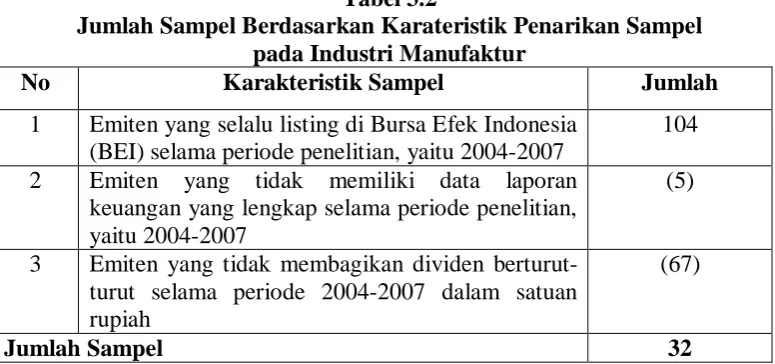

Tabel 3.2

Jumlah Sampel Berdasarkan Karateristik Penarikan Sampel pada Industri Manufaktur

No Karakteristik Sampel Jumlah

1 Emiten yang selalu listing di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2004-2007

104

2 Emiten yang tidak memiliki data laporan

keuangan yang lengkap selama periode penelitian, yaitu 2004-2007

(5)

3 Emiten yang tidak membagikan dividen berturut-turut selama periode 2004-2007 dalam satuan rupiah

(67)

Jumlah Sampel 32

Sumber: http://idx.co.id (3 Juli 2011, diolah)

Berdasarkan kriteria sampel di atas, maka yang menjadi sampel penelitian

Tabel 3.2

Sampel Penelitian Industri Manufaktur No Kode

Emiten Nama Emiten Tanggal Listing

1 AMFG PT Asahimas Flat Glass Tbk 08 November 1995

9 GDYR PT Goodyear Indonesia Tbk 01 Desember 1980

10 GGRM PT Gudang Garam Tbk 27 Agustus 1990 11 HMSP PT HM Sampoerna Tbk 15 Agustus 1990 12 IGAR PT Kageo Igar Jaya Tbk 5 November 1990 13 IKBI PT Sumi Indo Kabel Tbk 21 Januari 1991 14 INDF PT Indofood Sukses Makmur Tbk 14 Juli 1994 15 INTP PT Indocement Tunggal Prakarsa Tbk 05 Desember 1989 16 KAEF PT Kimia Farma Tbk 4 Juli 2001

17 KLBF PT Kalbe Farma Tbk 30 Juli 1991 18 LION PT 20 Agustus 1993 19 LMSH PT 4 Juni 1990 20 MERC PT 23 Juli 1981 21 MLBI PT Multi Bintang Indonesia Tbk 15 Desember 1981 22 MRAT PT Mustika Ratu Tbk 27 Juli 1995 23 MYOR PT Mayora Indah Tbk 4 Juli 1990 24 SMGR PT Semen Gresik (Persero) Tbk 08 Juli 1991

25 SMSM PT Selamat Sempurna Tbk 09 September 1996 26 SQBI PT Taisho Pharmaceutical Indonesia Tbk 03 Agustus 1992 27 TCID PT Mandom Indonesia Tbk 30 September 1993 28 TOTO PT Surya Toto Indonesia Tbk 30 Oktober 1990 29 TRST PT Trias Sentosa Tbk 12 Juli 1993 30 TSPC PT Tempo Scan Pacific Tbk 17 Juni 1994 31 UNIC PT Unggul Indah Cahaya Tbk 06 November 1989 32 UNVR PT Unilever Indonesia Tbk 11 Januari 1990

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi

dokumentasi yaitu dengan mengumpulkan data-data pendukung berupa literatur,

jurnal, penelitian terdahulu dan buku-buku referensi untuk mendapat gambaran

dari masalah yang akan diteliti, serta mengumpulkan data sekunder yang

diperlukan berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia

(BEI).

3.8. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia,

berbagai hasil penelitian dan buku-buku referensi.

3.9. Teknik Analisis Data 3.9.1. Metode Analisis Deskriptif

Pada tahap ini dilakukan dengan menghitung masing-masing variabel

bebas dan variabel terikat dengan menggunakan rumus yang telah dikemukakan

sebelumnya.

3.9.2. Pengujian Asumsi Klasik

Sebelum melakukan analisis regresi, agar didapat perkiraan yang tidak

berganda dapat digunakan dalam menganalisis faktor-faktor yang mempengaruhi

dividend payout ratio. Kriteria persyaratan tersebut antara lain:

3.9.2.1.Uji Normalitas

Menurut Situmorang et al, (2010:91) menyatakan bahwa uji normalitas

bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau

mendekati distribusi normal. Data yang baik adalah data yang mempunyai pola

distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau ke

kanan. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak yaitu dengan analisis grafik dan uji statistik.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Cara

lain untuk mengetahui normalitas adalah dengan menggunakan pendekatan

kolmogorov smirnov. Dengan menggunakan tingkat signifikan 5% maka jika nilai

Asymp. Sig. (2-tailed) diatas nilai signifikan 5% artinya variabel residual

berdistribusi normal (Situmorang et al, 2010:97).

3.9.2.2.Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terdapat ketidaksamaan varians dari residual satu pengamatan ke

pengamatan lainnya. Jika varians dari residual satu pengamatan ke pengamatan

lain tetap, maka terjadi homokedastisitas dan jika berbeda maka disebut

dilakukan dengan dua cara yaitu melalui pendekatan grafik dan pendekatan

statistik (Uji Glejser). Model regresi yang baik adalah tidak terjadi

heterokedastisitas (Situmorang et al, 2010: 100).

3.9.2.3.Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya (Situmorang et al, 2010: 113). Metode

yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi salah

satunya adalah dengan menggunakan percobaan d dari Durbin Watson, dengan

kriteria pengambilan keputusan antara lain:

Tabel 3.4

Kriteria Pengambilan Keputusan Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl

Tidak ada autokorelasi positif No decision dl≤d≤du

Tidak ada korelasi negatif Tolak 4-dl<d<4

Tidak ada korelasi negatif No decision 4-du≤d≤4-dl

Tidak ada autokorelasi positif atau negatif

Tidak ditolak du<d<4-du

Sumber: Situmorang et al (2010: 120)

3.9.2.4.Uji Multikolinearitas

Digunakan untuk menunjukkan ada tidaknya hubungan linear yang

multikolinearitas dapat dilihat dari nilai tolerance dan variance inflation factor

(VIF) dengan ketentuan bila tolerance < 0,1 sedangkan VIF > 5 maka diduga

mempunyai persoalan multikolinearitas (Situmorang et al, 2010:136).

3.9.3. Analisis Regresi Linear Berganda

Analisis ini bertujuan untuk mengetahui seberapa besar pengaruh variabel

bebas terhadap variabel terikat. Model persamaan regresi ini adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana :

Y = Dividend Payout Ratio (DPR)

a = Konstanta

X1 = Cash Position (CP)

X2 = Debt to Equity Ratio (DER)

X3 = Return on Assets (ROA)

X4 = Firm Size (FS)

X5 = Shareholder Dispersion (SHD)

b1,2,3,4,5 = Koefisien regresi variabel X1,2,3,4,5

e = error

Data diolah dengan menggunakan aplikasi komputer SPSS for Windows versi

3.9.3.1.Uji Koefisien Determinasi

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel independen atau prediktornya (Situmorang et

al, 2010: 144). Range nilai dari koefisien determinasi adalah 0 ≤ R2 ≤ 1.

Kelemahan penggunaan koefisien determinasi adalah bias terhadap jumlah

variabel independen. Semakin banyak variabel independen ditambahkan ke dalam

model, maka R2 akan meningkat walaupun variabel tersebut tidak berpengaruh

secara signifikan terhadap model. Fungsi dari Adjusted R Square adalah

mengurangi keraguan tersebut. Nilai Adjusted R Square menunjukkan proporsi

variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai

Adjusted R Square maka akan semakin baik bagi model regresi karena

menandakan bahwa kemampuan variabel bebas menjelaskan variabel terikat juga

semakin besar.

3.9.3.2. Pengujian Hipotesis 3.9.3.2.1.Uji F atau Uji Simultan

Uji F digunakan untuk mengetahui apakah variabel bebas (X) berpengaruh

secara simultan atau bersama-sama terhadap variabel terikat (Y).

Bentuk pengujian :

H0 : b1=b2=b3=b4=b5=0, artinya variabel Cash Position (CP), Debt to Equity Ratio

(DER), Return on Assets (ROA), Firm Size (FS), dan Shareholder Dispersion

(SHD) tidak mempunyai pengaruh signifikan secara simultan terhadap variabel

H1 : b1≠b2≠b3≠b4≠b5≠0, artinya variabel Cash Position (CP), Debt to Equity

Ratio (DER), Return on Assets (ROA), Firm Size (FS)dan Shareholder Dispersion

(SHD) mempunyai pengaruh signifikan secara simultan terhadap variabel

Dividend Payout Ratio (DPR).

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada

tingkat signifikan (α) = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah:

Jika Fhitung < Ftabel maka H0 diterima atau H1 ditolak

Jika Fhitung > Ftabel maka H0 ditolak dan H1 diterima

Jika tingkat signifikansi di bawah 5% maka H0 ditolak dan H1 diterima

3.9.3.2.1. Uji t (secara parsial)

Dilakukan untuk menguji apakah setiap variabel bebas (X) mempunyai

pengaruh yang signifikan terhadap variabel terikat (Y) secara parsial. Pengujian

ini dilakukan berdasarkan perbandingan nilai thitung masing-masing koefisien

regresi dengan ttabel (nilai kritis) sesuai dengan tingkat signifikansi yang

digunakan. Bentuk pengujian :

H0 : b1,b2,b3,b4,b5=0, artinya variabel Cash Position (CP), Debt to Equity Ratio

(DER), Return on Assets (ROA), Firm Size (FS) dan Shareholder Dispersion

(SHD) secara parsial tidak mempunyai pengaruh yang signifikan terhadap

Dividend Payout Ratio (DPR).

H1 : b1,b2,b3,b4,b5≠0, artinya variabel Cash Position (CP), Debt to Equity Ratio

(SHD) secara parsial mempunyai pengaruh yang signifikan terhadap Dividend

Payout Ratio (DPR).

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada

tingkat signifikan (α) = 5%. Kriteria pengambilan keputusan pada uji-t ini

adalah:

Jika thitung < ttabel maka H0 diterima atau H1 ditolak

Jika thitung > ttabel maka H0 ditolak dan H1 diterima

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Profil Perusahaan 4.1.1. Industri Perbankan

4.1.1.1. PT Bank ICB Bumiputera Tbk

PT Bank ICB Bumiputera Tbk didirikan dengan nama PT Bank

Bumiputera Indonesia pada tanggal 31 Juli 1989. Ruang lingkup kegiatan usaha

Bank adalah melakukan usaha di bidang perbankan sesuai dengan undang-undang

dan peraturan perundang-undangan yang berlaku. Bank ini mulai beroperasi

secara komersial pada tanggal 12 Januari 1990 sebagai perusahaan yang dimiliki

oleh AJB Bumiputera 1912, perusahaan asuransi jiwa tertua di Indonesia. Bank

ini terdaftar (listing) sebagai perbankan yang go public pada tanggal 15 Juli 2002.

Bank Bumiputera berkantor pusat di Menara ICB Bumiputera, Jalan Probolinggo

No.18, Menteng - Jakarta 10350.

4.1.1.2. PT Bank Ekonomi Raharja Tbk

PT Bank Ekonomi Raharja Tbk (dahulu PT Bank Mitra Raharja)

didirikan dengan akta notaris Kartini Muljadi, S.H., No. 31 pada tanggal 15 Mei

1989. Bank ini mulai beroperasi secara komersial pada tanggal 8 Maret 1990.

Bank Ekonomi dinyatakan oleh Bank Indonesia sebagai bank yang sehat selama

24 bulan berturut-turut sejak pembukaan dan tetap bertahan hingga saat ini. Bank

Kav 7-8 Jakarta 12920. Bank ini terdaftar (listing) sebagai perbankan yang go

public pada tanggal 08 Januari 2008.

4.1.1.3. PT Bank Central Asia Tbk

PT Bank Central Asia Tbk didirikan dengan akta Notaris Raden Mas

Soeprapto pada tanggal 10 Agustus 1955 No. 38 dengan nama N.V. Perseroan

Dagang dan Industrie Semarang Knitting Factory. Bank ini mulai beroperasi di

bidang perbankan sejak tangal 12 Oktober 1956. Bank ini terdaftar (listing)

sebagai perbankan yang go public pada tanggal 31 Mei 2000. Bank Central Asia

berkantor pusat diWisma BCA Jl. Jenderal Sudirman Kav. 22-23 Jakarta 12920.

4.1.1.4. PT Bank Bukopin Tbk

PT Bank Bukopin Tbk didirikan pada tanggal 10 Juli 1970 dengan nama

Bank Umum Koperasi Indonesia (Bukopin). Usaha bank mencakup segala

kegiatan bank umum dengan tujuan utama memperhatikan dan melayani

kepentingan gerakan koperasi di Indonesia. Bank Ekonomi Raharja Tbk berkantor

pusat diGedung Bank Bukopin Jl. M.T. Haryono Kav.50-51 Jakarta 12770. Bank

ini terdaftar (listing) sebagai perbankan yang go public pada tanggal 10 Juli2006.

4.1.1.5. PT Bank Negara Indonesia (Persero) Tbk

PT Bank Negara Indonesia (Persero) Tbk pada awalnya didirikan dengan