UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

PENGARUH PENILAIAN PRESTASI KERJA TERHADAP

MOTIVASI KERJA KARYAWAN PADA PT. ASURANSI

BANGUN ASKRIDA MEDAN

DRAFT SKRIPSI

OLEH :

DINA MUTHIA TRISMAN 080521124

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara M e d a n

ABSTRAK

Dina Muthia Trisman (2011), Pengaruh Penilaian Prestasi Kerja Terhadap Motivasi Kerja Karyawan Pada PT. Asuransi Bangun Askrida Medan dibawah bimbingan Dra. Lucy Anna, M.Si, Dr. Endang Sulistya Rini, SE, M.Si (Ketua Program Studi Manajemen), Dra. Komariah Pandia, M.Si (Penguji I), Dra. Friska Sipayung, M.Si (Penguji II).

Penelitian ini bertujuan untuk mengetahui Pengaruh Penilaian Prestasi Kerja Terhadap Motivasi Kerja Karyawan Pada PT. Asuransi Bangun Askrida Medan. Pengujian data dilakukan dengan kuesioner yang dianalisis dengan menggunakan analisis statistik seperti: uji validitas dan reliabilitas, dan analisis regresi linear sederhana dengan bantuan SPSS versi 16 for Windows.

Hasil penelitian menunjukkan bahwa Koefisien Determinasi (R Square) sebesar 0.368 atau 36,80 %. Nilai sebesar 36,80 % menunjukkan bahwa penilaian prestasi kerja (X) memiliki pengaruh terhadap motivasi kerja (Y) sebesar 36,80 %, dan 63,20 % lagi dipengaruhi oleh faktor-faktor lainnya yang tidak diikutsertakan dalam penelitian ini. Berdasarkan pengujian hipotesis dengan uji thitung sebesar

4,034 dan ttabel sebesar 1,70 sehingga thitung > ttabel (4,034 > 1,70) pada α = 5%.

Sehingga dapat disimpulkan bahwa hipotesis yang menyatakan “Terdapat pengaruh positif dan signifikan antara penilaian prestasi kerja terhadap motivasi kerja karyawan pada PT. Asuransi Bangun Askrida Medan” dapat diterima.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang dengan rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan skripsi ini yang merupakan salah satu syarat dalam menyelesaikan pendidikan pada Departemen Manajemen Konsentrasi Manajemen Sumber Daya Manusia di Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah Pengaruh Penilaian Prestasi Kerja Terhadap Motivasi

Kerja Karyawan Pada PT. Asuransi Bangun Askrida Medan.

Dalam penyusunan skripsi ini, penulis menyadari bahwa masih banyak kekurangannya, baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan karena keterbatasan kemampuan penulis. Namun demikian, penulis akan tetap berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Penulis telah mendapat bantuan dan bimbingan baik berupa moril maupun materil dari berbagai pihak dalam penyalesaian skripsi ini. Maka pada kesempatan ini, penulis menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang terlibat dan turut membantu penulis dalam menyelesaikan skripsi ini, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Dosen wali.

6. Ibu Dra. Lucy Anna, M.Si, selaku Dosen Pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

7. Ibu Dra. Komariah Pandia, M.Si, selaku Penguji I yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

8. Ibu Dra. Friska Sipayung, M.Si, selaku penguji II yang telah memberikan masukan serta perbaikan dalam kesempurnaan penulisan ini.

9. Seluruh Staf Pengajar pada Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan pengetahuan kepada penulis selama menyelesaikan studi.

10.Bapak Drs. Andi Surya selaku Kepala Cabang, Bapak Achmad Djunaedi, SE, MM, AAAIK selaku Wakil Kepala Cabang, Ibu Takarina Tarigan, SH selaku Kepala Seksi dan seluruh rekan-rekan kerja penulis di PT. Asuransi Bangun Askrida Medan yang telah banyak membantu dan memberikan semangat kepada penulis dalam menyelesaikan skripsi ini.

12.Buat Alud yang aku cintai dan sayangi terimakasih atas dukungan, nasehat serta perhatiannya selama penulis menyelesaikan skripsi ini.

13.Sahabat-sahabat penulis di Extensi Ekonomi USU terutama Juni, K’Qiqi terimakasih atas semua bantuan, nasehat, dan pengertiannya.

14.Semua pihak yang telah banyak membantu penulis dalam menyelesaikan pendidikan dan penulisan skripsi ini yang tidak dapat disebutkan satu persatu.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak.

Medan, Januari 2011 Penulis

Dina Muthia Trisman

DAFTAR ISI

Halaman

ABSTRAK………... i

KATA PENGANTAR... ii

DAFTAR ISI... v

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

BAB 1 PENDAHULUAN

F. Metode Penelitian 1. Batasan Operasional... 8

BAB 3 GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Perusahaan... 37

B. Struktur Organisasi Perusahaan... 39

C. Visi dan Misi PT. Asuransi Bangun Askrida... 44

D. Jenis-jenis Asuransi Pada PT. Asuransi Bangun Askrida... 45

E. Penilaian Prestasi Kerja... 48

F. Motivasi Kerja... 49

BAB 4 ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif... 50

B. Analisis Deskriptif Variabel 1. Variabel Penilaian Prestasi Kerja... 52

2. Variabel Motivasi Kerja... 53

C. Uji Validitas dan Reliabilitas... 55

D. Analisis Regresi Linear Sederhana... 58

E. Uji R Square... 59

F. Pengujian Hipotesis... 60

BAB 5 KESIMPULAN DAN SARAN A. Kesimpulan... 61

B. Saran... 61

DAFTAR TABEL

Tabel Judul Halaman

Tabel 1.1. Target dan Realisasi Produksi Produk Asuransi ... 4

Tabel 1.2. Definisi Operasional Variabel ... 10

Tabel 1.3. Instrumen Skala Likert ... 11

Tabel 1.4. Data Karyawan PT. Asuransi Bangun Askrida Medan... 12

Tabel 4.1. Karakteristik Responden ... 51

Tabel 4.2. Deskriptif Jawaban Tentang Penilaian Prestasi Kerja (X) ... 53

Tabel 4.3. Deskriptif Jawaban Tentang Motivasi Kerja (Y) ... 55

Tabel 4.4. Validitas Untuk Variabel Penilaian Prestasi Kerja ... 56

Tabel 4.5. Validitas Untuk Variabel Motivasi Kerja ... 57

Tabel 4.6. Nilai ralpha Untuk Variabel Penilaian Prestasi Kerja Dan Motivasi Kerja ... 58

Tabel 4.7. Hasil Perhitungan Regresi Linier Sederhana Coefficients (a) ... 59

DAFTAR GAMBAR

Gambar Judul Halaman

ABSTRAK

Dina Muthia Trisman (2011), Pengaruh Penilaian Prestasi Kerja Terhadap Motivasi Kerja Karyawan Pada PT. Asuransi Bangun Askrida Medan dibawah bimbingan Dra. Lucy Anna, M.Si, Dr. Endang Sulistya Rini, SE, M.Si (Ketua Program Studi Manajemen), Dra. Komariah Pandia, M.Si (Penguji I), Dra. Friska Sipayung, M.Si (Penguji II).

Penelitian ini bertujuan untuk mengetahui Pengaruh Penilaian Prestasi Kerja Terhadap Motivasi Kerja Karyawan Pada PT. Asuransi Bangun Askrida Medan. Pengujian data dilakukan dengan kuesioner yang dianalisis dengan menggunakan analisis statistik seperti: uji validitas dan reliabilitas, dan analisis regresi linear sederhana dengan bantuan SPSS versi 16 for Windows.

Hasil penelitian menunjukkan bahwa Koefisien Determinasi (R Square) sebesar 0.368 atau 36,80 %. Nilai sebesar 36,80 % menunjukkan bahwa penilaian prestasi kerja (X) memiliki pengaruh terhadap motivasi kerja (Y) sebesar 36,80 %, dan 63,20 % lagi dipengaruhi oleh faktor-faktor lainnya yang tidak diikutsertakan dalam penelitian ini. Berdasarkan pengujian hipotesis dengan uji thitung sebesar

4,034 dan ttabel sebesar 1,70 sehingga thitung > ttabel (4,034 > 1,70) pada α = 5%.

Sehingga dapat disimpulkan bahwa hipotesis yang menyatakan “Terdapat pengaruh positif dan signifikan antara penilaian prestasi kerja terhadap motivasi kerja karyawan pada PT. Asuransi Bangun Askrida Medan” dapat diterima.

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan mempunyai tujuan untuk dapat hidup berkembang dengan cara mengatasi tantangan baik dari lingkungan eksternal dan internal. Lingkungan yang mempengaruhi jalannya organisasi sifatnya selalu berubah. Oleh karena itu perusahaan memerlukan suatu pola pengaturan dan pengolahan sumber-sumber ekonomi, faktor-faktor produksi yang tersedia secara terarah dan terpadu sehingga akan tercapai tujuan perusahaan tersebut apabila memiliki Sumber Daya Manusia yang berkualitas dalam pekerjaannya.

Sumber daya manusia menjadi sangat penting dalam perusahaan. Hubungan yang sangat penting tersebut disebabkan antara lain adanya perubahan pandangan terhadap karyawan. Karyawan merupakan perencana, pelaku, dan penentu di dalam pencapaian tujuan perusahaan. Masalah karyawan merupakan masalah yang penting bagi setiap perusahaan. Kalau dulu karyawan dianggap sebagai salah satu faktor produksi, seperti mesin, maka pandangan yang lebih populer saat ini menganggap karyawan sebagai salah satu mitra untuk mencapai tujuan organisasi.

Salah satu cara yang harus ditempuh perusahaan untuk memotivasi kerja karyawan yaitu dengan penilaian prestasi kerja. Penilaian prestasi kerja adalah sebuah mekanisme untuk memastikan bahwa orang-orang pada tiap tingkatan mengerjakan tugas-tugas menurut cara-cara yang diinginkan oleh para atasan khususnya para manajer mereka. Dengan melaksanakan penilaian tersebut, para manajer dapat berusaha memperbaiki tingkat prestasi bawahan mereka, misalnya : manajer menegur kesalahan kecil yang dilakukan karyawan, atau manajer memuji apabila karyawan berhasil melaksanakan tugasnya dengan baik. Informasi seperti ini mempunyai keuntungan karena karyawan dapat memperoleh feedback atau umpan balik secara cepat, langsung setelah karyawan melakukan kesalahan atau keberhasilan dalam menjalankan tugasnya.

Karyawan akan termotivasi apabila penilaian prestasi kerja dilakukan dengan benar oleh pihak perusahaan. Dengan adanya penilaian prestasi kerja, perusahaan dapat mengetahui dan membedakan antara karyawan yang berprestasi dan yang tidak berprestasi.

Peranan pegawai dalam meningkatkan fungsi manajemen menjadi kewajiban dari setiap pemimpin mendorong dan memotivasi setiap bawahannya untuk berprestasi. Untuk mengetahui pegawai yang berprestasi maka perusahaan mengadakan penilaian prestasi kerja. Penilaian prestasi kerja (Performance

appraisal) adalah proses organisasi-organisasi mengevaluasi atau menilai prestasi

kerja pegawai (Hani Handoko:2001). Menurut Hasibuan (2005:94), Prestasi kerja adalah suatu hasil kerja yang dicapai seseorang dalam melakukan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman, dan kesungguhan serta waktu.

Penilaian prestasi kerja ini akan menentukan kebijakan perusahaan selanjutnya. Adapun contoh kebijakan perusahaan yang dapat diperoleh dari adanya suatu sistem penilaian prestasi kerja ini adalah dalam proses pengambilan keputusan yang digunakan untuk promosi, demosi, pemberhentian dan penetapan besarnya balas jasa kepada karyawan. Adapun kegunaan dari penilaian prestasi kerja dilihat dari masing-masing pihak yang terdapat dalam perusahaan yaitu bagi karyawan dapat mengetahui kekuatan dan kelemahan masing-masing sehingga memacu perkembangan kemampuan karyawan, sedangkan bagi pimpinan/atasan dapat mengenal dan lebih memperhatikan karyawannya, sehingga dapat membantu memotivasi karyawan dalam bekerja.

melalui penutupan Asuransi Umum, sehingga kepentingan pemakai jasa asuransi dapat terlindungi dengan aman dan terhindar dari resiko kerugian yang mungkin timbul. Dari maksud dan tujuan perusahaan, maka Askrida mempunyai Filosofi “Member pelayanan yang baik dan senantiasa berusaha menunjukkan sikap profesional dalam memenuhi kebutuhan Tertanggung”.

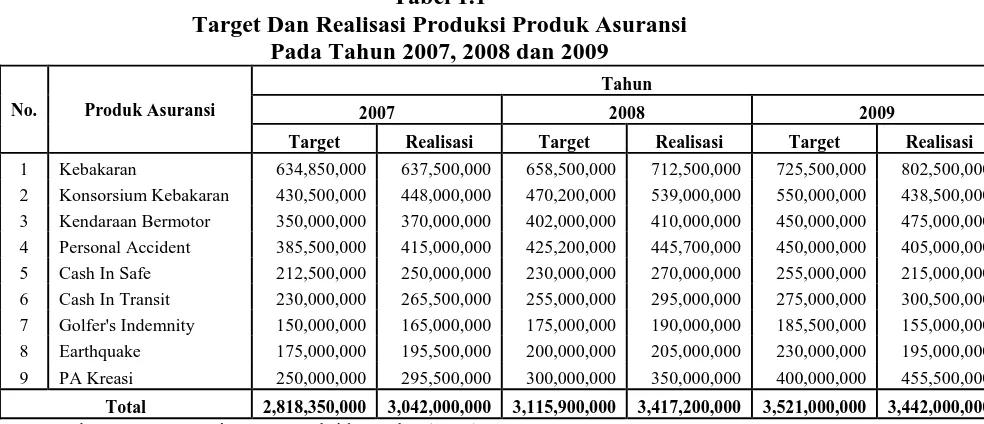

Prestasi kerja karyawan pada PT. Asuransi Bangun Askrida Medan diukur dari kemampuannya memasarkan produk-produk asuransi perusahaan. Jenis produk yang dipasarkan sampai saat ini adalah Asuransi Kebakaran, Asuransi Konsorsium Kebakaran, Asuransi Kendaraan Bermotor, Personal Accident, Cash In Safe, Machinery Breakdown, Burglary, Cash In Transit, Golfer’s Indemnity, Earthquake dan PA Kreasi. Data target dan realisasi produksi produk asuransi tahun 2007, 2008, dan 2009 dapat dilihat pada Tabel 1.1.

Tabel 1.1

Target Dan Realisasi Produksi Produk Asuransi Pada Tahun 2007, 2008 dan 2009

No. Produk Asuransi

Tahun

2007 2008 2009

Target Realisasi Target Realisasi Target Realisasi

1 Kebakaran 634,850,000 637,500,000 658,500,000 712,500,000 725,500,000 802,500,000 2 Konsorsium Kebakaran 430,500,000 448,000,000 470,200,000 539,000,000 550,000,000 438,500,000 3 Kendaraan Bermotor 350,000,000 370,000,000 402,000,000 410,000,000 450,000,000 475,000,000 4 Personal Accident 385,500,000 415,000,000 425,200,000 445,700,000 450,000,000 405,000,000 5 Cash In Safe 212,500,000 250,000,000 230,000,000 270,000,000 255,000,000 215,000,000 6 Cash In Transit 230,000,000 265,500,000 255,000,000 295,000,000 275,000,000 300,500,000 7 Golfer's Indemnity 150,000,000 165,000,000 175,000,000 190,000,000 185,500,000 155,000,000 8 Earthquake 175,000,000 195,500,000 200,000,000 205,000,000 230,000,000 195,000,000 9 PA Kreasi 250,000,000 295,500,000 300,000,000 350,000,000 400,000,000 455,500,000

Total 2,818,350,000 3,042,000,000 3,115,900,000 3,417,200,000 3,521,000,000 3,442,000,000

Sumber : PT. Asuransi Bangun Askrida Medan (2010)

terhadap motivasi kerja karyawan dan menulisnya ke dalam bentuk skripsi dengan judul “Pengaruh Penilaian Prestasi Kerja Terhadap Motivasi Kerja

Karyawan Pada PT. Asuransi Bangun Askrida Medan.”

B. Perumusan Masalah

Adapun yang menjadi masalah dalam penelitian ini adalah “Apakah penilaian prestasi kerja memiliki pengaruh yang positif dan signifikan terhadap motivasi kerja karyawan pada PT. Asuransi Bangun Askrida Medan?”

C. Kerangka Konseptual

Penilaian prestasi kerja merupakan suatu pedoman dalam bidang personalia yang diharapkan dapat menunjukkan prestasi kerja karyawan, bila dilaksanakan secara rutin dan teratur sehingga dapat bermanfaat bagi pengembangan karir karyawan yang dinilai oleh perusahaan secara keseluruhan.

Penilaian prestasi kerja menjadi efektif bila memenuhi kriteria-kriteria seperti job relater (hubungan pekerjaan), practical (praktis), performance standard (standar prestasi kerja), dan performance measures (ukuran prestasi kerja). Penilaian prestasi kerja dipengaruhi oleh faktor motivasi kerja dinilai sebagai strategi yang dapat mempengaruhi tingkat prestasi kerja karyawan. Menurut Mangkunegara (2006:61), motivasi merupakan kondisi atau energi yang menggerakkan diri karyawan yang terarah atau tertuju untuk mencapai tujuan organisasi/perusahaan.

Kerangka konseptual merupakan sintesa dari tinjauan teori dari peneliti terdahulu yang mencerminkan keterkaitan objek yang diteliti dan merupakan tuntunan untuk memecahkan masalah dalam penelitian serta merumuskan hipotesis yang berbentuk bagan alur yang dilengkapi data kualitatif.

Berdasarkan latar belakang yang telah disampaikan terdahulu, penulis merumuskan suatu kerangka konseptual bahwa penilaian prestasi kerja akan mempengaruhi tingkat motivasi karyawan dalam melaksanakan tugas berdasarkan tugas dan tanggung jawab yang dimilikinya seperti terlihat dalam Gambar 1.1.

G

Gambar 1.1 Kerangka Konseptual Penilaian Prestasi dan Motivasi Kerja Sumber: Data diolah dari Hasibuan (2000:88)

D. Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan latar belakang, perumusan masalah, dan kerangka konseptual yang

Penilaian Prestasi Kerja (X)

telah diutarakan, maka hipotesis penelitian ini adalah : ”Penilaian Prestasi Kerja

berpengaruh positif dan signifikan terhadap Motivasi Kerja karyawan pada

PT Asuransi Bangun Askrida Medan”.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah penilaian prestasi kerja memiliki pengaruh terhadap motivasi kerja karyawan pada PT. Asuransi Bangun Askrida Medan.

2. Manfaat Penelitian

a. Bagi Perusahaan

Sebagai informasi masukan dalam meningkatkan motivasi dan kinerja karyawan.

b. Bagi Peneliti

Penelitian ini merupakan suatu kesempatan bagi penulis untuk menerapkan pengetahuan teoritis yang diperoleh pada saat perkuliahan serta menambah pemahaman yang lebih mendalam tentang pengaruh penilaian prestasi kerja terhadap motivasi kerja karyawan.

c. Bagi Pihak Lain

F. Metode Penelitian

1. Batasan Operasional

Penelitian ini membahas pengaruh penilaian prestasi kerja terhadap motivasi kerja karyawan pada PT. Asuransi Bangun Askrida Medan dengan responden penelitian 30 (tiga puluh) karyawan yang bekerja di Kantor Cabang Medan di Jalan Imam Bonjol No. 18 A Gedung Bank Sumut Lantai V.

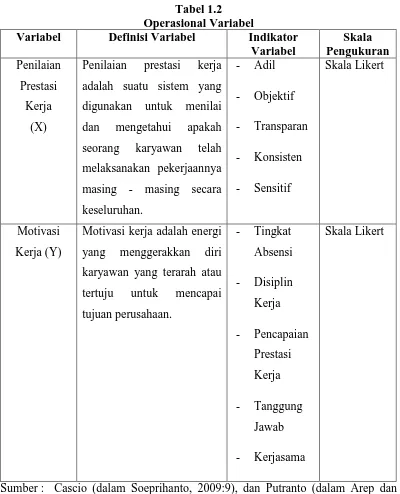

2. Definisi Operasional

a. Variabel bebas (X)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel terikat (Sugiyono, 2006:33). Dalam penelitian ini, variabel bebasnya adalah Penilaian Prestasi Kerja karyawan pada PT. Asuransi Bangun Askrida. Penilaian prestasi kerja (appraisal of performance) adalah suatu sistem yang digunakan untuk menilai dan mengetahui apakah seorang karyawan telah melaksanakan pekerjaannya masing-masing secara keseluruhan. Menurut Cascio (dalam Soeprihanto,2009:9) yang termasuk dalam indikator penilaian prestasi kerja antara lain adil, objektif, transparan, konsisten dan sensitif.

b. Variabel terikat (Y)

Tabel 1.2 Operasional Variabel

Variabel Definisi Variabel Indikator

Variabel adalah suatu sistem yang digunakan untuk menilai

Motivasi kerja adalah energi yang menggerakkan diri karyawan yang terarah atau tertuju untuk mencapai

Sumber : Cascio (dalam Soeprihanto, 2009:9), dan Putranto (dalam Arep dan Tanjung, 2004:43)

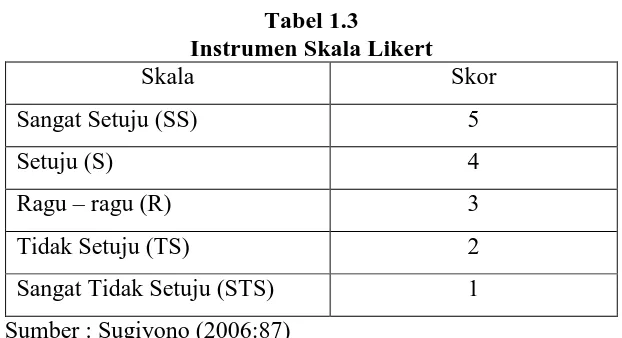

3. Skala Pengukuran Variabel

Skala Likert disusun dalam tabel isian dengan 5 (lima) pilihan jawaban. Bobot nilai yang diberikan untuk setiap jawaban dapat dilihat dari Tabel 1.3.

Tabel 1.3

Instrumen Skala Likert

Skala Skor

Sangat Setuju (SS) 5

Setuju (S) 4

Ragu – ragu (R) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

Sumber : Sugiyono (2006:87)

4. Lokasi dan Waktu Penelitian

Pelaksanaan penelitian ini dilakukan pada Kantor Cabang PT. Asuransi Bangun Askrida di Jalan Imam Bonjol No. 18 A Gedung Bank Sumut Lantai V Medan. Waktu penelitian dimulai dari bulan November 2010 sampai dengan Januari 2011.

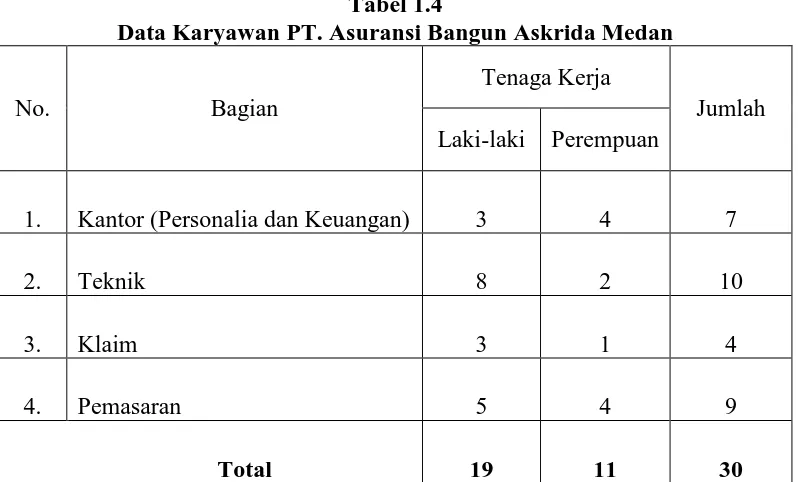

5. Populasi dan Sampel

Tabel 1.4

Data Karyawan PT. Asuransi Bangun Askrida Medan

No. Bagian

Tenaga Kerja

Jumlah Laki-laki Perempuan

1. Kantor (Personalia dan Keuangan) 3 4 7

2. Teknik 8 2 10

3. Klaim 3 1 4

4. Pemasaran 5 4 9

Total 19 11 30

6. Jenis Data

a. Data Primer

Merupakan data yang langsung dikumpulkan oleh peneliti dari sumber utama untuk kemudian diolah dan dianalisis. Data primer dalam penelitian ini berupa hasil pengisian kuesioner dan hasil wawancara yang dilakukan penulis sebagai data pendukung.

b. Data Sekunder

7. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam pelaksanaan penelitian ini adalah :

a. Kuesioner

Teknik ini dilakukan dengan memberikan daftar pertanyaan kepada sampel penelitian.

b. Wawancara yaitu mengumpulkan data atau keterangan dengan mengadakan tanya jawab dan tatap muka langsung dengan pihak perusahaan yang berwenang mengenai masalah yang diteliti.

c. Studi Dokumentasi

Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari data-data yang diperoleh dari bahan bacaan yang mendukung penelitian ini serta sumber bacaan yang diperoleh dari internet.

8. Teknik Analisis Data

a. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan cara menguraikan dan menafsirkan data sehingga memberikan gambaran yang jelas mengenai permasalahan yang akan diteliti. Analisis deskriptif dilakukan peneliti dengan mendistribusikan jawaban responden dalam bentuk tabel sehingga memperoleh gambaran yang jelas tentang distribusi jawaban responden. b. Metode Analisis Kuantatif

and Service Solution) versi 16 for window. Adapun model persamaan yang

digunakan adalah sebagai berikut :

Keterangan : Y = Variabel Penilaian Prestasi Kerja X = Variabel Motivasi Kerja

a = Konstanta

b = Koefisien regresi

9. Uji Validitas dan Reliabilitas

Untuk pengujian hipotesis, data diolah secara statistik dengan menggunakan program SPSS versi 16. Dalam penelitian ini, kuesioner di uji dalam beberapa tahap antara lain :

a. Uji Validitas

Uji Validitas digunakan untuk mengukur valid atau tidaknya suatu instrumen penelitian (kuesioner). Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Uji validitas ini dilaksanakan pada karyawan yang bekerja di PT. Asuransi Jiwasraya Medan.

Kriteria dalam menentukan validitas adalah sebagai berikut : Jika rhitung > rtabel, maka pertanyaan tersebut valid.

Jika rhitung < rtabel, maka pertanyaan tersebut tidak valid.

b. Uji Reliabilitas

Reliabel berarti instrumen yang bila digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang sama. Suatu instrumen dikatakan reliabel apabila ralpha > rtabel. Uji reliabilitas ini

dilaksanakan pada karyawan yang bekerja di PT. Asuransi Jiwasraya Medan yang berjumlah 30 orang

.

c. Uji Hipotesis

Uji hipotesis dilakukan dengan Uji t yaitu secara parsial untuk membuktikan hipotesis awal tentang pengaruh penilaian prestasi kerja sebagai variabel bebas (X) terhadap motivasi kerja karyawan sebagai variabel terikal (Y). Hasil uji ini pada output SPSS dapat dilihat pada Tabel Coefficientsa

kriteria pengujiannya sebagai berikut :

Ho : β = 0 (Tidak ada pengaruh yang signifikan dari Prestasi kerja terhadap motivasi kerja)

Ha : β≠ 0 (Ada pengaruh yang signifikan dari penilaian prestasi Kerja terhadap motivasi kerja.

Dengan kriteria pengambilan keputusan : Ho diterima jika thitung < ttabel pada α = 5 %

d. Koefisien Determinasi (R2)

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian oleh Puspita (2001) dengan skripsi yang berjudul “Pengaruh Penilaian Prestasi Kerja Terhadap Pengembangan Karir Pegawai Pada PT. Indonesia Asahan Aluminium (INALUM) Kuala Tanjung”sampel yang diambil sebanyak 150 responden, teknik pengumpulan data menggunakan studi dokumentasi dan penyebaran angket. Dari penelitian tersebut diperoleh kesimpulan bahwa penilaian prestasi kerja memiliki pengaruh 49,30% terhadap pengembangan karir pegawai, sedangkan sisanya dipengaruhi oleh faktor-faktor lainnya.

B. Penilaian Prestasi Kerja

1. Pengertian Penilaian Prestasi Kerja

Prestasi kerja seorang karyawan pada dasarnya adalah hasil kerja seorang karyawan selama periode tertentu dibandingkan dengan berbagai kemungkinan, misalnya standar, target atau kriteria yang telah ditentukan telebih dahulu dan telah disepakati bersama (Soeprihanto, 2000:7).

Prestasi kerja adalah hasil kerja secara kuantitas dan kualitas yang dicapai seseorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya (Mangkunegara, 2006:9).

Sedangkan penilaian pelaksanaan pekerjaan atau penilaian prestasi kerja (appraisal of performance) adalah suatu sistem yang digunakan untuk menilai dan mengetahui apakah seorang karyawan telah melaksanakan pekerjaannya masing-masing secara keseluruhan. Dalam hal ini, pelaksanaan pekerjaan secara keseluruhan bukan berarti hanya dilihat/dinilai hasil fisiknya saja tetapi meliputi berbagai hal seperti kuantitas kerja, kualitas kerja, displin, kerjasama, tanggung jawab, kesetiaan, kejujuran, dan loyalitas (Soeprihanto, 2000:7).

Menurut Sikula dalam Hasibuan (2000:86) Penilaian prestasi kerja adalah evaluasi yang sistematis terhadap pekerjaan yang telah dilakukan oleh karyawan dan ditujukan untuk pengembangan.

Yoder dalam Hasibuan (2000:87) mendefenisikan penilaian prestasi kerja sebagai prosedur formal dilakukan organisasi untuk mengevaluasi pegawai dan sumbangan serta kepentingan bagi pegawai.

digunakan pimpinan untuk menentukan apakah seorang karyawan melakukan pekerjaannya sesuai dengan tugas dan tanggung jawabnya.

Dari beberapa pengertian yang telah disampaikan, maka dapat disimpulkan bahwa :

a. Penilaian prestasi kerja merupakan evaluasi terhadap perilaku dan potensi pengembangan yang telah dilakukan.

b. Penilaian prestasi kerja pada dasarnya merupakan suatu proses mengestimasi dan menentukan nilai keberhasilan pelaksanaan tugas para karyawan.

c. Penilaian prestasi kerja ini membandingkan standar dengan realisasi nyata yang dicapai karyawan

d. Penilaian prestasi kerja ini akan menentukan kebijakan perusahaan selanjutnya.

2. Tujuan dan Kegunaan Penilaian Prestasi Kerja

Secara lebih terperinci, tujuan dari pelaksanaan penilaian prestasi kerja (Hasibuan, 2000:88) adalah :

a. Untuk mengukur prestasi kerja yaitu sejauh mana karyawan dapat melaksanakan tugas dan tanggungjawabnya dengan baik.

b. Meningkatkan saling pengertian antara karyawan tentang persyaratan kinerja.

d. Memeriksa rencana pelaksanaan dan pengembangan yang sesuai dengan kebutuhan pelatihan, dan kemudian menyetujui rencana tersebut jika tidak ada hal-hal yang perlu diubah.

Kegunaan penilaian prestasi kerja karyawan (Mangkunegara, 2006:11) yaitu :

a. Sebagai dasar dalam pengambilan keputusan yang digunakan untuk promosi, demosi, pemberhentian, dan penetapan besarnya balas jasa kepada karyawan.

b. Sebagai dasar untuk mengevaluasi efektivitas seluruh kegiatan di dalam perusahaan.

c. Sebagai dasar untuk mengevaluasi program pelatihan dan keefektifan jadwal kerja, metode kerja, struktur organisasi, gaya pengawasan, kondisi kerja, dan perlengkapan kerja.

d. Sebagai alat untuk dapat melihat kekurangan atau kelemahan di masa lampau dan meningkatkan kemampuan karyawan selanjutnya.

e. Sebagai kriteria di dalam menentukan seleksi dan penempatan karyawan. f. Sebagai dasar untuk memperbaiki ataupun mengembangkan uraian

pekerjaan (job description).

3. Indikator Penilaian Prestasi Kerja

Dalam melaksanakan penilaian terhadap pelaksanaan kerja atau prestasi kerja dibutuhkan suatu sistem penilaian yang memenuhi syarat-syarat tertentu. Secara sepintas, memang mudah untuk dapat menilai suatu pekerjaan tersebut gagal, cukup atau sukses. Tetapi ukuran nyata dari gagal, cukup atau sukses adalah sangat relatif. Terlebih apabila pekerjaan tersebut tidak dapat dihitung hasilnya, misalnya pada bagian administrasi dan pekerjaan-pekerjaan pada bidang manajerial. Maka oleh karena itu, diperlukanlah suatu kriteria/syarat dalam pelaksanaan penilaian prestasi kerja.

Cascio dalam Soeprihanto (2000:9) disebutkan bahwa faktor-faktor yang menjadi indikator dari suatu penilaian prestasi kerja adalah :

a. Adil

Artinya penilaian prestasi kerja dilakukan tanpa membeda-bedakan kondisi para karyawan (semua hal yang menyangkut agama, ras, suku, jenis kelamin, maupun hal-hal lainnya).

b. Objektif

Artinya hasil dari sistem penilaian tersebut dapat diterima hubungannya dengan kesuksesan dari pelaksanaan pekerjaan dalam suatu organisasi.

c. Transparan

Artinya hasil dari penilaian prestasi kerja yang dilaksanakan dapat diketahui oleh para karyawan (terbuka).

d. Konsisten

dua penilai atau lebih menilai karyawan yang sama memperoleh hasil penilaian yang tingkatnya relatif sama.

e. Sensitif

Artinya sistem penilaian cukup peka dalam membedakan atau menunjukkan kegiatan yang berhasil/sukses, cukup maupun gagal/tidak berhasil atas pelaksanaan tugas oleh seorang karyawan. Hal ini sangat penting, karena jangan sampai suatu sistem penilaian tidak memiliki kemampuan membedakan karyawan yang berhasil/sukses dengan karyawan yang tidak berhasil/gagal.

4. Metode Penilaian Prestasi Kerja

Metode penilaian prestasi kerja karyawan pada dasarnya dikelompokkan atas 2 (dua) bagian (Hasibuan, 2000:95) :

a. Metode Tradisional

Metode ini merupakan metode yang berorientasi pada masa lalu dan paling sederhana untuk menilai prestasi kerja karyawan. Yang termasuk ke dalam metode tradisional adalah :

1) Rating Scale

2) Check List

Dengan metode ini, penilai sebenarnya tidak menilai tetapi hanya memberikan masukan/informasi bagi penilaian yang dilakukan oleh bagian personalia. Penilai hanya memilih kalimat-kalimat atau kata-kata yang menggambarkan prestasi kerja dan karakteristik setiap individu karyawan, baru melaporkannya kepada bagian personalia untuk menetapkan bobot nilai, indeks nilai, dan kebijaksanaan selanjutnya bagi karyawan yang bersangkutan.

3) Critical Incident

Dengan metode ini, penilai harus mencatat semua kejadian mengenai tingkah laku karyawan sehari-hari, yang kemudian dimasukkan ke dalam buku catatan khusus yang terdiri dari berbagai macam kategori tingkah laku karyawan. Misalnya mengenai insiatif, kerjasama, dan keselamatan. 4) Freefrom Essay

Dengan metode ini, seorang penilai diharuskan membuat karangan yang berkenaan dengan orang/karyawan yang sedang dinilainya.

5) Paired Comparation

b. Metode Modern

Metode modern ini merupakan perkembangan dari metode tradisional dalam menilai prestasi karyawan. Yang termasuk ke dalam metode modern ini adalah :

1) Assesment Centre

Metode ini biasanya dilakukan dengan pembentukan tim penilai khusus. Tim penilai khusus ini bisa dari luar lingkungan perusahaan, dari dalam lingkungan perusahaan, maupun kombinasi dari luar dan dalam lingkungan perusahaan. Cara penilaian tim dilakukan dengan wawancara, permainan bisnis, dan lain-lain. Nilai indeks prestasi kerja setiap karyawan adalah rata-rata bobot dari penilai. Indeks prestasi dengan cara ini diharapkan akan lebih baik dan objektif oleh beberapa orang anggota tim penilai.

2) Management By Objective (MBO)

Dengan metode ini, karyawan diikusertakan dalam perumusan dan pemutusan persoalan. Adapun cirri-ciri dari Management By Objective

(MBO) adalah :

a. Adanya interaksi antara atasan dengan bawahan secara langsung dalam menentukan sasaran dan kriteria pekerjaannya.

5. Masalah dalam Penilaian Prestasi Kerja

Ketika melakukan penilaian prestasi kerja, sering muncul masalah, baik secara langsung maupun secara tidak langsung. Werther dan Davis (1996 : 347-350), mengemukakan masalah (distorsi) yang sering timbul dalam penilaian prestasi kerja, yaitu :

1. Personal Prejudice

Apabila penilai tidak senang terhadap sekelompok orang, maka akan dapat menimbulkan distorsi pada penilaian atas orang-orang tersebut. Kadang penilai tidak sadar menunjukkan ketidaksukaannya. Hal itu dapat melanggar hukum anti diskriminasi dan hukum kesepakatan kerja sama.

2. The Regency Effect

Penilai kadang terpengaruh pada hasil dari tindakan yang baru dibuat oleh orang yang dinilai. Misalnya jika dinilai baru saja melakukan perbuatan baik, maka penilai dapat terpengaruh memberikan penilaian yang baik kepada orang tersebut. Dengan kata lain, prestasi kerja yang akhir-akhir saja yang diingat oleh seorang penilai.

3. The Hallo Effect

Masalah ini timbul ketika pendapat penilai secara pribadi menggoyahkan penilai. Masalah ini paling sering muncul ketika penilai menilai ciri-ciri kepribadian dari orang yang mereka suka atau tidak suka.

4. Cross Cultural Biases

pengharapan dalam hal nilai-nilai yang dianut antara pejabat penilai dengan pejabat yang dinilainya itu. Dengan semakin besarnya perbedaan kebudayaan, maka distorsi semacam ini akan sering terjadi.

5. The Error of Central Tendency

Sebagian penilai tidak suka untuk menilai sebagai efektif atau tidak efektif, sehingga penilai berusaha untuk membuat prestasi kerja karyawan tersebut menjadi rata-rata. Sehingga dalam formulir penilai, mereka menyimpan penilai mereka ditengah-tengah formulir penilaian.

6. The Laniency and Strictness Biase

The Laniency Biases terjadi jika penilai cenderung untuk memberi nilai yang tinggi kepada karyawannya. Penilai seperti ini memandang semua prestasi kerja karyawan adalah baik, sehingga dinilai dengan tinggi. Kebalikannya adalah “The Strictness Biases”, yaitu jika penilai cenderung memberikan nilai yang rendah dalam evaluasi. Kedua distorsi ini sering terjadi apabila standar penilai prestasi kerja kurang jelas.

C. Motivasi

1. Pengertian Motivasi

Dalam bukunya Hasibuan (2003:143) menyatakan bahwa motivasi adalah pemberian daya penggerak yang menciptakan kegairahan kerja seseorang, agar mereka mau bekerja sama, bekerja efektif dan terintegrasi dengan segala daya upayanya untuk mencapai kepuasan. Di dalam manajemen hanya ditujukan pada sumber daya manusia umumnya dan bawahan khususnya. Motivasi mempersoalkan bagaimana caranya mengarahkan daya dan potensi bawahan, agar mau bekerjasama secara produktif, berhasil mencapai dan mewujudkan tujuan yang telah ditentukan.

Motivasi sangat penting karena motivasi merupakan hal yang menyebabkan, menyalurkan dan mendukung perilaku manusia, supaya mau bekerja giat dan antusias mencapai hasil yang optimal. Motivasi semakin penting karena manajer membagikan pekerjaan pada bawahannya untuk dikerjakan dengan baik dan terintegrasi sesuai dengan tujuan yang diinginkan.

2. Model-model Motivasi

Ada tiga model motivasi menurut hasibuan (2003:148) : a. Model Tradisional

Model ini mengemukakan bahwa untuk memotivasi bawahan agar gairah kerjanya meningkat, perlu diterapkan sistem insentif berupa uang/barang kepada karyawan yang berprestasi baik. Semakin banyak produksinya semakin besar pula balas jasanya. Jadi, motivasi bawahan hanya untuk mendapatkan insentif (uang/barang).

b. Model Hubungan Manusia

Model ini mengemukakan bahwa untuk memotivasi bawahan supaya gairah kerjanya meningkat adalah dengan mengukur kebutuhan sosial mereka dan membuat mereka merasa berguna dan senang. Sehingga pada akhirnya karyawan mendapatkan beberapa kebebasan membuat keputusan dan kreativitas dalam pekerjaannya. Dengan memperhatikan kebutuhan material dan non material karyawan, motivasi kerjanya akan meningkat. c. Model Sumber Daya Manusia

3. Jenis-Jenis Motivasi

Menurut Hasibuan (2000:149), ada 2 (dua) jenis motivasi, yaitu : a. Motivasi Positif

Pimpinan memotivasi (merangsang) karyawan dengan memberikan hadiah kepada para karyawan yang berprestasi di atas prestasi standar. Dengan motivasi positif, semangat kerja karyawan akan meningkat karena umumnya manusia senang menerima hal yang baik-baik saja.

b. Motivasi Negatif

Pimpinan memotivasi para karyawan dengan memberikan suatu hukuman bagi karyawan yang berprestasi kerjanya di bawah standar. Dengan motivasi negatif ini, semangat karyawan dalam jangka waktu pendek akan meningkat dikarenakan karyawan takut dihukum, tetapi untuk jangka waktu panjang dapat berakibat kurang baik.

4. Metode Motivasi

Ada 2 (dua) metode motivasi (Hasibuan, 2000:48) yaitu : a. Motivasi Langsung

Motivasi langsung adalah motivasi yang diberikan secara langsung kepada setiap individu (karyawan) untuk memenuhi kebutuhan serta kepuasannya. Misalnya pemberian pujian, penghargaan, tunjangan hari raya, bonus, dan tanda jasa.

b. Motivasi Tidak Langsung

Motivasi tidak langsung adalah motivasi yang diberikan hanya berupa fasilitas-fasilitas yang mendukung serta menunjang kelancaran tugas sehingga para karyawan betah dan bersemangat dalam melaksanakan tugas/pekerjaannya. Misalnya, kursi yang empuk, mesin-mesin yang baik, ruangan kerja yang terang dan nyaman, penempatan kerja yang tepat.

5. Alat-alat Motivasi

Alat-alat motivasi (daya perangsang) yang diberikan kepada karyawan dapat berupa material incentive dan nonmaterial incentive (Hasibuan, 2000:48) a. Material Incentive

Material Incentive adalah motivasi yang bersifat material sebagai imbalan

atas prestasi kerja karyawan. Yang termasuk dalam material incentive adalah yang berbentuk uang dan barang-barang.

b. Nonmaterial Incentive

Nonmaterial Incentive adalah motivasi yang tidak berbentuk material.

Yang termasuk dalam nonmaterial incentive adalah perlakuan yang wajar, penempatan kerja yang tepat, dan hal yang sejenis.

6. Teori Motivasi

Menurut Anoraga (2000:160), ada beberapa teori motivasi yang diberikan oleh para ahli ekonomi. Beberapa teori motivasi tersebut antara lain :

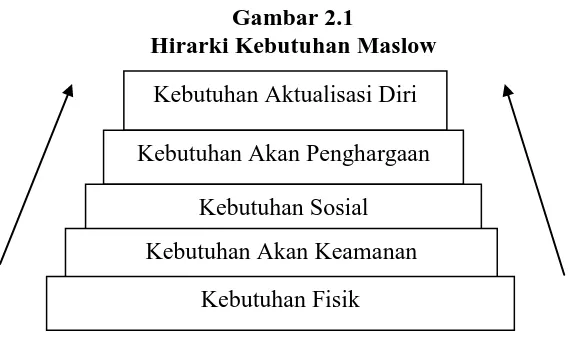

a. Teori Motivasi Maslow

Teori Maslow ini sering disebut dengan hirarki kebutuhan. Menurut Maslow, pada umumnya terdapat 5 (lima) hirarki kebutuhan manusia, yang dapat dilihat dari gambar 2.1 berikut ini :

Gambar 2.1

Hirarki Kebutuhan Maslow

Sumber : Arep dan Tanjung (2004:26) Kebutuhan Aktualisasi Diri Kebutuhan Akan Penghargaan

Kebutuhan Sosial Kebutuhan Akan Keamanan

1. Kebutuhan fisik (Phsycological Needs)

Merupakan kebutuhan pertama dan utama yang wajib dipenuhi oleh tiap individu. Yang termasuk dalam tingkatan ini antara lain oksigen, pangan, minuman, istirahat, dan lain sebagainya.

2. Kebutuhan akan keamanan (Safety Needs)

Tiap individu mendambakan keamanan bagi dirinya. Setelah kebutuhan pertama (kebutuhan fisik) terpenuhi, timbul perasaan perlunya pemenuhan kebutuhan keamanan. Contoh sederhana, jika orang telah memiliki rumah, maka untuk dapat merasakan aman dari gangguan penjahat, maka dibangun pagar.

3. Kebutuhan Sosial (Social Needs)

Tiap manusia senantiasa merasa perlu pergaulan dengan sesama manusia lainnya. Selama hidup seseorang tidak akan mungkin bisa lepas dari bantuan pihak lainnya. Walaupun sudah terpenuhi kebutuhan pertama dan kedua (kebutuhan fisik dan kebutuhan keamanan), jika ia tidak dapat bergaul dengan pihak lain, maka pasti ia akan merasakan gelisah dalam hidupnya.

4. Kebutuhan akan penghargaan

seseorang tersebut mendapatkan penghormatan (penghargaan) dari orang lain.

5. Kebutuhan aktualisasi diri

Artinya senantiasa percaya pada diri sendiri. Kebutuhan aktualisasi inilah merupakan kebutuhan puncak. Bentuk khusus kebutuhan ini akan berbeda-beda dari setiap individu. Contoh : pemenuhan kebutuhan aktualisasi diri antara lain membesarkan anak-anak dengan baik dan memiliki pendidikan tinggi, berhasil mengatur sebuah perusahaan dengan tercapainya tujuan organisasi/perusahaan, atau dipilih menjadi pejabat tinggi.

b. Teori Motivasi Mc Cleland

Teori ini lebih dikenal dengan Mc Cleland’s Archievement Motivation

Theory atau Teori Motivasi Berprestasi Mc Cleland merupakan pengembangan

dari Teori Kebutuhan Maslow. Dalam Teori Motivasi Berprestasi Mc Cleland ada 3 (tiga) kebutuhan yang penting, yaitu :

1. Kebutuhan akan prestasi (needs for achievement)

Artinya adanya keinginan untuk mencapai tujuan yang lebih baik daripada yang sebelumnya.

2. Kebutuhan akan kekuasaan (needs for power)

Artinya adanya kebutuhan untuk berkuasa/mendapatkan kedudukan yang lebih baik.

Artinya adanya kebutuhan untuk berinteraksi/bersosialisasi dengan orang/pihak lain.

c. Teori Motivasi Hezberg

Teori Hezberg ini lebih dikenal dengan istilah Two-Factor View. Di dalam teori ini terdapat 2 (dua) faktor, yaitu Motivator (kepuasan kerja atau perasaan positif dan Hygiene (ketidakpuasan atau perasaan negatif).

d. Teori Motivasi ERG

Teori ini dikemukakan oleh Calyton P Alderfer. Inti dari teori ini adalah manusia dapat berprestasi dan memiliki motivasi yang tinggi apabila kebutuhannya dapat terpenuhi. Kebutuhan-kebutuhan tersebut adalah :

1. Existence Needs (E)

Yaitu kebutuhan-kebutuhan akan eksistensi. Yang termasuk dalam kebutuhan tersebut adalah kebutuhan fisik dan material.

2. Relatedness Needs (R)

Yaitu kebutuhan-kebutuhan untuk berhubungan dengan orang lain. 3. Growth Needs (G)

e. Teori Ekspetasi (pengharapan)

Perilaku kerja individu ditentukan dengan memperkirakan hasil alternatif yang akan diperoleh melalui perilaku tersebut. Orang dapat dimotivasi untuk berprilaku kerja tertentu apabila :

1. Ada harapan bahwa apabila usaha ditingkatkan akan mendapat balas jasa. 2. Adanya prestasi dari orang yang bersangkutan bahwa ada kemungkinan tujuan

akan tercapai dan ia akan mendapat jasa.

f. Teori Keadilan (Equity Theory)

Menurut teori ini, perilaku individu dipengaruhi oleh rasa keadilan dan ketidakadilan. Dalam menilai keadilan tersebut, individu akan memperhatikan beberapa faktor yaitu :

1. Input, yaitu sesuatu yang diserahkan individu dalam menyelenggarakan tugas pekerjaannya, misalnya pengetahuan, kecerdasan, keterampilan, dan pengalaman.

2. Outcome, yaitu sesuatu yang diterima dari perusahaan sebagai imbalan atas tugas, misalnya yang diterima sebagai perumahan, kesehatan, dan kondisi kerja.

7. Indikator Motivasi

Motivasi kerja memegang peranan yang sangat penting dalam keberhasilan suatu perusahaan dalam usaha pencapaian tujuan perusahaan. oleh karena itu, seorang pemimpin perusahaan haruslah berusaha meningkatkan motivasi kerja para karyawannya. Setiap perusahaan memiliki cara yang berbeda-beda dalam upaya meningkatkan motivasi kerja karyawan. Namun, sebelum menetapkan cara memotivasi karyawan, pihak perusahaan harus mengetahui terlebih dahulu faktor-faktor apa saja yang mempengaruhi motivasi kerja karyawan.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Perusahaan

PT Asuransi Bangun Askrida (ASKRIDA) merupakan perusahaan swasta nasional yang bergerak di bidang usaha asuransi umum. Perusahaan asuransi yang sahamnya dimiliki oleh Pemerintah Provinsi dan Bank Pembangunan Daerah seluruh Indonesia ini secara de jure berdiri sejak tanggal 2 Desember 1989 dan secara de facto diresmikan operasionalnya oleh Bapak Menteri Dalam Negeri pada tanggal 25 Mei 1990 bertempat di Ruang Sidang Utama Departemen Dalam Negeri.

Dari sisi historis pendiriannya, maka ASKRIDA lahir diawali adanya ide untuk membentuk sebuah perusahaan milik bersama Bank Pembangunan Daerah (BPD) Seluruh Indonesia sebagai upaya perwujudan dari persatuan dan kerjasama antar sesama BPD. Gagasan tersebut menjadi terwujud karena dipicu keluarnya Paket Kebijakan Pemerintah di bidang keuangan, moneter perbankan pada tanggal 27 Oktober 1988 yang dikenal dengan nama PAKTO 27, dimana antara lain diberi peluang dan kemudahan dalam membuka Lembaga Keuangan Bank dan Non Bank. Kebijakan pemerintah itu disambut dengan mendirikan perusahaan milik bersama BPD Seluruh Indonesia dengan orientasi dan prioritas pada pendirian perusahaan yang bergerak di bidang asuransi.

Jawa Timur) untuk mempersiapkan rencana pendirian perusahaan dimaksud bersama-sama dengan unsur Sekretariat Tim Pembina BPD Seluruh Indonesia.

Setelah melalui beberapa kali Rapat Kelompok Kerja Tim Pembina BPD Seluruh Indonesia dengan Rapat Kerja Direktur Utama BPD Seluruh Indonesia tanggal 19 Juli 1989 di Medan yang dikenal dengan “DEKLARASI MEDAN”, maka pada Rapat Kelompok Kerja Tim Pembina BPD Seluruh Indonesia tanggal 16/17 Oktober 1989 di Semarang telah ditetapkan nama perusahaan adalah PT

Asuransi Bangun Askrida.

Seiring dengan perkembangan perseroan maka tidak dapat dipungkiri bahwa dinamika ekonomi nasional maupun global dirasakan sangat mewarnai operasional dan kinerja perseroan. Untuk itu perlu tekad dan etos kerja yang lebih keras untuk menghadapi tantangan-tantangan tersebut. Tekad tersebut memang tidaklah sia-sia. Salah satu indikasinya adalah meskipun tahun 2007 lalu masih menjadi tahun yang kurang menggembirakan bagi industri asuransi, namun ASKRIDA secara umum menunjukkan kinerja keuangan yang relatif baik. Tercermin dari pertumbuhan produksi (premi bruto) perseroan pada tahun 2007 sebesar 25,10% dibanding tahun 2006. Sebagai komparasi bahwa realisasi premi bruto di industri asuransi umum nasional hanya tumbuh sebesar 13,52%. Pertumbuhan laba perseroan pada tahun 2007 adalah sebesar 56,37% dan dibanding laba industri asuransi umum nasional yang hanya tumbuh sebesar 24,14%.

berkat dukungan itu, ASKRIDA juga diakui secara eksternal dari media-media

credible berskala nasional, antara lain :

1. Majalah INFOBANK No.352, Edisi Juli 2008, Vol. XXX, ASKRIDA telah memperoleh predikat sebagai perusahaan asuransi umum yang mempunyai

kinerja “Sangat Bagus”.

2. Majalah INVESTOR No.181, Edisi Juli 2008 Vol.X, hal. 41, ASKRIDA memperoleh penghargaan sebagai the best 10 of general insurance companies

2008.

3. Majalah MEDIA ASURANSI No.209, Edisi Juni 2008, Vol. XXIX, ASKRIDA telah memperoleh peringkat 3 untuk perusahaan Asuransi Umum yang mempunyai Modal Sendiri antara Rp 100 miliar sampai dengan Rp 250 miliar.

B. Struktur Organisasi Perusahaan

Struktur organisasi merupakan hal yang penting bagi perusahaan yang selalu menekankan kepada hubungan kerjasama untuk mencapai tujuan bersama yang memuat pembagian tugas, wewenang dan tanggung jawab agar tujuan perusahaan yang telah ditetapkan sebelumnya dapat tercapai.

Seorang pimpinan harus mengetahui secara jelas tujuan organisasi yang dipimpinnya dan bagaimana memilih bentuk organisasi yang sesuai agar tercapai tujuan yang diharapkan. Seorang pimpinan maupun bawahan harus terlebih dahulu mengetahui dengan jelas apa yang menjadi tugasnya, siapa atasannya, siapa bawahannya dan pekerjaan mana yang boleh dilakukan dan tidak boleh dilakukan. Semua hal ini hanya dapat terwujud bila pimpinan mengadakan pembagian tugas yang jelas dan tepat.

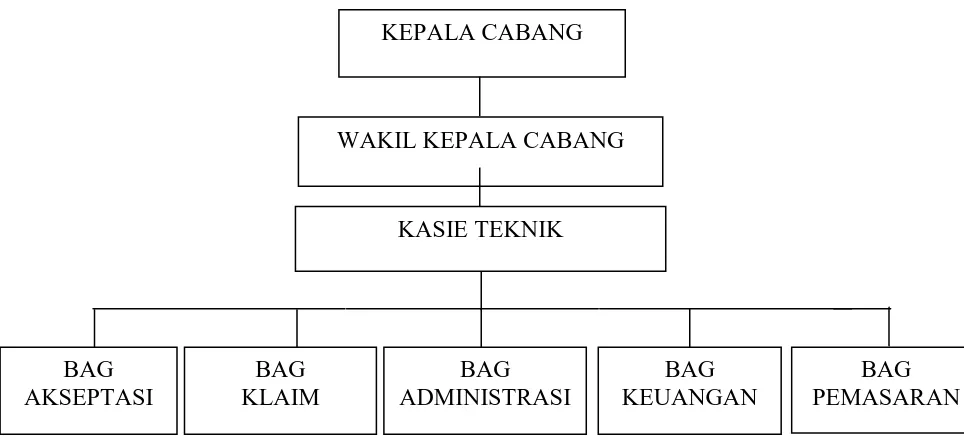

Berikut ini adalah skema struktur organisasi PT Asuransi Bangun Askrida Medan pada Gambar 3.1 sebagai berikut:

Sumber : Bagian Personalia (2010)

Gambar 3.1 Skema Struktur Organisasi PT ASURANSI BANGUN ASKRIDA MEDAN (2010)

KEPALA CABANG

WAKIL KEPALA CABANG

KASIE TEKNIK

BAG AKSEPTASI

BAG KLAIM

BAG KEUANGAN

BAG PEMASARAN BAG

Untuk melengkapi penjelasan mengenai struktur organisasi PT Asuransi Bangun Askrida Medan tersebut, berikut ini akan diuraikan pembagian tugas yang terdapat pada struktur organisasi ini.

1. KEPALA CABANG

1) Menentukan arah jalannya perusahaan sesuai dengan pedoman perusahaan. 2) Bertanggung jawab kepada Direksi di kantor pusat atas segala kelancaran

tugas di Cabang Medan.

3) Mengembangkan perusahaan dalam arti seluas-luasnya terutama meningkatkan volume penjualan dan perluasan usaha.

4) Membimbing, merencanakan dan mengawasi kegiatan tiap-tiap bagian yang ada dalam perusahaan.

5) Mengatasi masalah yang tidak dapat di selesaikan oleh para bawahan.

2. WAKIL KEPALA CABANG

1) Mengadakan penelitian pasar terhadap jasa asuransi. 2) Mengadakan penelitian resiko ke objek pertanggungan.

3) Mencari penutupan-penutupan baru dan memepertahankan yang sudah ada dalam rangka peningkatan penjualan jasa asuransi.

3. KASIE TEKNIK

Dalam pelaksanaannya Kasie Teknik membawahi beberapa bagian yaitu Bagian Akseptasi, Bagian Klaim, Bagian Administrasi, Bagian Keuangan dan Bagian Pemasaran.

1) Bertanggung jawab kepada wakil kepala cabang.

2) Mengawasi kelancaran pelaksanaan tugas-tugas seksi yang dibawahinya. 3) Memelihara hubungan dengan seksi-seksi yang dibawahinya.

4) Membuat laporan hasil kerja bagian-bagiannya kepada Wakil Kepala Cabang.

4. BAGIAN AKSEPTASI

1) Membuat polis-polis debitur sesuai dengan produk asuransi yang diinginkan debitur dengan harga pertanggungan yang telah ditetapkan.

2) Mengentri dan mentransfer data akseptasi ke kantor pusat setiap akhir bulan. 3) Mengadakan administrasi pembuatan polis.

4) Melakukan penelitian ulang terhadap pos-pos yang sudah ditutup dalam rangka mengikuti perkembangan dari objek-objek yang dipertanggungkan. 5) Melakukan penelitian pada objek pertanggungan yang akan ditutup untuk

seleksi resiko dan penentuan penutupan premi.

5. BAGIAN KLAIM

1) Mengadakan penelitian terhadap laporan kerugian yang disampaikan oleh tertanggung

3) Bertanggung jawab kepada kepala seksi bagian teknik.

6. BAGIAN ADMINISTRASI

1) Mengatur dan melaksanakan serta mengawasi administrasi perusahaan secara keseluruhan.

2) Mengadakan penilaian pegawai sebagai bahan referensi untuk kepala cabang dalam rangka melaksanakan kebijaksanaan di bidang personalia.

3) Mengadakan seleksi dalam penerimaan karyawan. 4) Bertanggung jawab penuh kepada Kepala Cabang.

7. BAGIAN KEUANGAN

1) Membuat laporan keuangan setiap bulannya dan mengentri data keuangan ke dalam program yang telah disiapkan.

2) Mentransfer dan mengirim data keuangan ke kantor pusat.

3) Menyusun dan merencanakan anggaran keuangan berdasarkan keseluruhan kegiatan perusahaan.

4) Mengatur hubungan dengan bank dan pemerintah.

5) Mengatur dan mengawasi uang masuk dan uang keluar dalam perusahaan. 6) Bertanggung jawab atas penyimpanan uang dan surat berharga.

8. BAGIAN PEMASARAN

1) Memasarkan produk-produk asuransi yang ada ke perusahaan-perusahaan. 2) Membuat Action Plan dan rekapitulasi komitmen pencapaian target

asuransi.

3) Membuat skedul pertemuan kepada calon tertanggung yang ingin masuk asuransi melalui line telepon atau fax.

C. Visi dan Misi PT Asuransi Bangun Askrida

1. VISI

Menjadi salah satu dari 10 perusahaan asuransi nasional yang dikelola secara professional dan mempunyai anak perusahaan yang saling menunjang satu sama lain.

2. MISI

a. Memajukan dan mengembangkan PT. Asuransi Bangun Askrida agar dapat memberikan manfaat kepada Bank Pembangunan Daerah dan Pemerintah Provinsi selaku Shareholder.

b. Mendorong tumbuhnya kesadaran berasuransi, khususnya dilingkungan PEMDA dan berusaha menjamin kepentingan-kepentingan PEMDA dan BUMD serta masyarakat pada umumnya.

D. Jenis-Jenis Asuransi PT. Asuransi Bangun Askrida

Pemegang polis asuransi adalah pimpinan instansi/perusahaan, pimpinan organisasi/lembaga. Tertanggung (disebut juga peserta) dalam polis asuransi adalah perusahaan atau individu yang melakukan transaksi dalam jumlah besar dan rutin. Adapun jenis-jenis asuransi yang ditawarkan oleh ASKRIDA tersebut antara lain :

a. Asuransi Kebakaran (Fire Insurance)

Menjamin kerugian akibat terjadinya kebakaran pada obyek atau barang yang dipertanggungkan (covering the loss of insured property as a result of a fire). b. Asuransi Kebongkaran (Bulglary Insurance)

Menjamin kerugian atas kehilangan atas barang yang dipertanggungkan sebagai akibat terjadinya kebongkaran (pencurian dan kekerasan) pada tempat benda tersebut disimpan. (covering the loss or damage of insured object as

result of bulglary (theft with vandalism) where the object are stoled).

c. Asuransi Pengangkutan Barang

Menjamin kerugian yang dialami oleh barang yang diangkut dari suatu tempat ke tempat lain, baik dengan pengangkutan darat, laut termasuk angkutan sungai dan perairan pedalaman maupun pengangkutan udara (covering the loss of or

damage to insured cargo when transported by air, land or sea including river

transportation).

d. Asuransi Pembangunan (Contractor’s All Risk Insurance)

(covering the loss of or damage to the construction work (building, roads,

bridges, dwelling houses) as a result of natural disaster or accident during the

course of construction).

e. Asuransi Mesin (Machinery Break Down Insurance)

Menjamin kerugian atau kerusakan fisik pada mesin dan peralatan (covering

the loss of or damage to the machineries and the equipment).

f. Asuransi Pemasangan Mesin (Erection All Risk Insurance)

Menjamin kerugian atas kerusakan yang terjadi selama pemasangan mesin dan peralatan mesin dan peralatan lainnya yang timbul akibat pelaksanaan pekerjaan pemasangan atau percobaan mesin (covering the loss of or damage

to the insured machineries and the equipment during installation).

g. Asuransi Kecelakaan Diri (Personal Accident Insurance)

Memberikan santunan akibat kecelakaan diri yang dialami tertanggung baik meninggal dunia, cacat maupun penggantian biaya pengobatan/medical

expenses (giving compensation or medical expenses to the insured who are

injured, death or disable as a result or an accident).

h. Asuransi Keselamatan Uang (Cash In Box/Save Insurance)

Menjamin kerugian atau kehilangan atas barang yang dipertanggungkan sebagai akibat terjadinya kebongkaran (pencurian dengan kekerasan) pada tempat benda tersebut disimpan dalam lemari besi (kluis/safe) (covering loss of

cash or valueable documents which can be measured in monetary value, when

i. Asuransi Kendaraan Bermotor (Motor Insurance)

Menjamin kerugian atau kerusakan kendaraan bermotor akibat terjadinya kecelakaan atau hilangnya kendaraan yang dipertanggungkan dan tanggung jawab hukum pihak ketiga (covering the loss or the damage to insured

vehicles, and the loss due to third party liability).

j. Asuransi Rangka Kapal (Marine Hull Insurance)

Menjamin kerugian atas kerusakan terhadap kapal yang ditimbulkan akibat kecelakaan yang dialaminya (covering the loss of or damage to the ships, as a

result of an accident).

k. Asuransi Pengangkutan Uang (Cash In Transit Insurance)

Menjamin kerugian atas kehilangan uang tunai selama pengangkutan dari tempat pengiriman ke tempat tujuan (covering the loss of during

transportation).

l. Jaminan Asuransi (Surety Bond), terdiri atas : - Jaminan Penawaran (Bid Bond)

- Jaminan Pembayaran Uang Muka (Advanced Payment Bond) - Jaminan Pelaksanaan (Performance Bond)

E. Penilaian Prestasi Kerja

Pada PT Asuransi Bangun Askrida, penilaian prestasi kerja karyawan adalah suatu penilaian yang dilakukan untuk mengetahui sejauh mana tugas atau pekerjaan yang dibebankan kepadanya sudah terlaksana dengan baik dalam suatu periode tertentu. Prosedur penilaian pelaksanaan pekerjaan karyawan pada PT Asuransi Bangun Askrida adalah sebagai berikut:

1. Atasan melaksanakan penilaian atas hasil kerja para karyawan. Penilaian ini dilaksanakan secara teratur, yaitu sekali dalam setahun.

2. Apabila karyawan yang dinilai keberatan atas penilaian atasannya maka karyawan tersebut dapat mengajukan keberatan disertai dengan alasan yang tepat.

Perusahaan akan berupaya untuk melaksanakan penilaian terhadap prestasi kerja para karyawannya. Hal tersebut dilakukan untuk meningkatkan motivasi kerja para karyawan sehingga prestasi kerja karyawan juga akan meningkat.

dicapai seorang karyawan dalam pelaksanaan pekerjaan yang dibebankan kepadanya (hasil kerja nyata/realisasi).

Metode yang digunakan PT. Asuransi Bangun Askrida dalam menilai prestasi kerja para karyawannya adalah dengan menggunakan metode yang berdasarkan check list method. Dalam metode ini, manajer sumber daya manusia tidak melakukan penilaian secara langsung, melainkan hanya memberikan masukan/laporan kepada pihak direksi tentang prestasi kerja dari setiap karyawan yaitu dengan mengisi daftar pertanyaan untuk diberi tanda check list. Hasil laporan dari manajer sumber daya manusia tersebut diberikan langsung kepada direksi untuk diberi penilaian.

F. Motivasi Kerja

Setiap perusahaan memiliki cara/langkah yang berbeda-beda satu dengan yang lainnya dalam hal peningkatan motivasi kerja para karyawan sesuai dengan jenis dan kemampuan perusahaan. Ada beberapa alasan mengapa motivasi harus dilakukan pimpinan kepada para karyawan di PT Asuransi Bangun Askrida, yaitu: 1. Meningkatkan semangat dan kegairahan kerja karyawan untuk dapat bekerja

lebih baik.

BAB IV

ANALISIS DAN PEMBAHASAN

Analisis dan pembahasan pada penelitian ini menggunakan beberapa metode analisis data seperti analisis deskriptif, uji validitas dan reliabilitas, analisis regresi linear sederhana, koefisien determinasi serta pengujian hipotesis. Analisis deskriptif digunakan untuk mengetahui persepsi karyawan tentang penilaian prestasi kerja dan motivasi kerja. Uji validitas dan reliabilitas digunakan untuk mengetahui apakah instrumen penelitian yang digunakan valid dan reliabel. Analisis regresi linear sederhana digunakan untuk mengetahui berapa besar pengaruh variabel bebas (penilaian prestasi kerja) terhadap variabel terikat (motivasi kerja). Analisis data menggunakan program SPSS (Statistical Product

and Service Solution) versi 16 For Windows.

A. Analisis Deskriptif

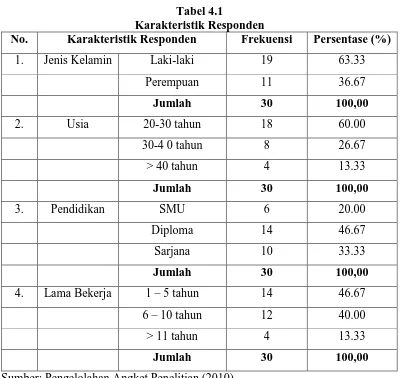

(STS) diberi bobot nilai 1. Hasil angket menunjukkan karakteristik responden seperti terlihat pada Tabel 4.1

Tabel 4.1

Karakteristik Responden

No. Karakteristik Responden Frekuensi Persentase (%)

1. Jenis Kelamin Laki-laki 19 63.33

Sumber: Pengelolahan Angket Penelitian (2010)

Asuransi Bangun Askrida Medan merupakan tenaga kerja yang masih berproduktif untuk bekerja. Dalam penelitian ini, pendidikan responden paling besar berpendidkan Diploma dengan persentase sebesar 46,67%, berpendidikan Sarjana sebesar 33,33%, sedangkan selebihnya sebesar 20,00% berpendidikan SMU. Ini berarti tingkat pendidikan para karyawan berada di tingkat yang seimbang antara karyawan yang berpendidikan rendah dengan karyawan yang berpendidikan tinggi. Lama bekerja para responden dalam penelitian ini paling besar berada di kisaran antara 1 (satu) tahun sampai dengan 5 (lima) tahun sebesar 46,67%, yang berada di kisaran 6 (enam) tahun sampai dengan 10 (sepuluh) tahun sebesar 40,00%, sedangkan sisanya sebesar 13,33 % berada di kisaran lebih dari 11 (sebelas) tahun. Ini berarti mayoritas dari jumlah karyawan seluruhnya yang bekerja di PT. Asuransi Bangun Askrida Medan merupakan karyawan yang masih baru bergabung/bekerja di PT. Asuransi Bangun Askrida Medan.

B. Analisis Deskriptif Variabel

1. Variabel Penilaian Prestasi Kerja (X)

Tabel 4.2

Deskriptif Jawaban Tentang Penilaian Prestasi Kerja (X)

Item

Sumber: Pengelolahan SPSS (2010)

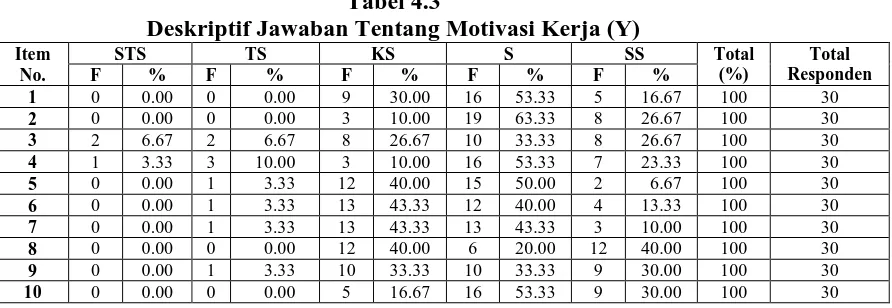

b. Variabel Motivasi Kerja (Y)

yang sama yaitu 40,00%, sedangkan pada item pernyataan kesembilan untuk indikator kerjasama, antara jawaban kurang setuju dengan setuju memiliki persentase yang sama yaitu sebesar 33,33%.

Tabel 4.3

Deskriptif Jawaban Tentang Motivasi Kerja (Y)

Item Sumber: Pengelolahan SPSS (2010)

C. Uji Validitas dan Reliabilitas

Suatu instrumen yang baik harus memiliki tingkat kesahihan (validitas) serta tingkat reliabilitas yang tinggi. Suatu instrumen dikatakan valid apabila instrumen penelitian tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Sedangkan suatu instrumen dikatakan reliabel apabila instrumen penelitian tersebut bila digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang sama.

Instrumen penelitian yang digunakan dalam penelitian ini (angket) diujicoba terlebih dahulu kepada 30 (tiga puluh) karyawan yang bekerja pada PT. Asuransi Jiwasraya Medan agar diperoleh item/butir pernyataan angket yang valid dan reliabel. Untuk mengetahui valid atau tidaknya suatu item/butir pertanyaan yang terdapat pada angket, dilakukan dengan cara membandingkan rhitung dengan

Dengan ketentuan apabila rhitung > rtabel maka pernyataan tersebut valid.

Nilai rtabel dapat dilihat pada table r dengan menggunakan df = n – 2 = 30 – 2 =

28. Pada tingkat taraf kesalahan 5%, dapat diketahui rtabel

= 0,361. Nilai rhitung dapat dilihat pada tabel Item-Total Statistic di kolom Corrected Item–Total Correction. Hasil pengujian validitas instrumen penelitian

dapat dilihat pada Tabel 4.4 dan Tabel 4.5.

Tabel 4.4

Validitas Untuk Variabel Penilaian Prestasi Kerja No. Butir

Pernyataan r-hitung r-tabel Keterangan

1 0,448 0,361 Valid

Sumber: Pengelolahan Angket Penelitian (2010)

Tabel 4.5

Validitas Untuk Variabel Motivasi Kerja No. Butir

Pernyataan r-hitung r-tabel Keterangan

1 0,481 0,361 Valid

Dari 20 (dua puluh) butir pernyataan yang diuji, keseluruhan butir pernyataan memperoleh rhitung (Corrected Item – Total Correlation) di atas nilai

rtabel (rtabel = 0,361) sehingga dapat disimpulkan semua pernyataan tersebut valid.

Analisis dilanjutkan dengan uji reliabilitas. Untuk menguji reliabilitas dilakukan dengan cara membandingkan nilai ralpha dengan rtabel. Dalam uji

reliabilitas sebagai nilai ralpha adalah nilai alpha yang terdapat pada tabel Reliability Statistic di kolom Cronbach’s Alpha. Ketentuannya apabila ralpha >

rtabel, maka pernyataan tersebut reliabel. Adapun nilai ralpha untuk instrumen

penilaian prestasi kerja dan motivasi kerja dapat dilihat dari Tabel 4.6.

Tabel 4.6

Nilai ralpha Untuk Variabel Penilaian Prestasi Kerja Dan Motivasi Kerja

Instrumen Cronbach’s Alpha Keterangan

Penilaian Prestasi Kerja 0,830 Reliabel

Motivasi Kerja 0,842 Reliabel

Sumber: Pengelolahan Angket Penelitian ( 2010)

Dari hasil uji coba tersebut, ternyata nilai ralpha penilaian prestasi kerja

(0,830) dan ralpha motivasi kerja (0,842) lebih besar dibandingkan dengan nilai

rtabel (rtabel = 0,361), maka dapat disimpulkan bahwa seluruh pernyataan adalah

reliabel.

D. Analisis Regresi Linear Sederhana

Hasil perhitungan regresi linear sederhana yang diperoleh dengan menggunakan program SPSS (Statistical Product and Service Solution) versi 16

For Windows dapat dilihat pada Tabel 4.7.

Tabel 4.7

Hasil Perhitungan Regresi Linier Sederhana Coefficients(a)

a Dependent Variable: Motivasi_Kerja

Sumber: Pengelolahan Angket Penelitian (2010)

Tabel 4.7 menunjukkan bahwa :

1. Dari hasil perhitungan pada Tabel 4.7 diperoleh nilai konstanta (a) sebesar 8,699 dan nilai b sebesar 0,736 sehingga persamaan regresi linear sederhana yang diperoleh adalah: Y = 8,699 + 0,736 X.

2. Koefisien regresinya sebesar 0,736 menyatakan bahwa jika sistem penilaian prestasi kerja yang dilaksanakan di perusahaan didasarkan pada konsep adil, objektif, transparan, konsisten dan sensitif sebesar 1 akan meningkatkan motivasi kerja karyawan sebesar 0,736.

E. Uji R Square (R2)

SPSS (Statistical Product and Service Solution) versi 16 For Windows pada Tabel 4.8.

Tabel 4.8

Hasil Perhitungan R Square (R2) Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .606(a) .368 .345 4.14085 2.333

a Predictors: (Constant), Penilaian_Prestasi_Kerja b Dependent Variable: Motivasi_Kerja

Sumber: Pengelolahan Angket Penelitian (2010)

Berdasarkan hasil perhitungan pada Tabel 4.8 di atas dapat dilihat bahwa nilai R Square (R2) adalah 0,368 atau 36,80%. Nilai sebesar 36,80% menunjukkan bahwa penilaian prestasi kerja (X) memiliki pengaruh terhadap motivasi kerja (Y) sebesar 36,80%, sedangkan selebihnya dipengaruhi oleh faktor-faktor lainnya yang tidak diikutkan dalam penelitian ini.

F. Pengujian Hipotesis

Hipotesis yang ditetapkan dalam penelitian ini adalah hipotesis yang menyatakan bahwa ada pengaruh yang positif dan signifikan antara penilaian prestasi kerja terhadap motivasi kerja karyawan pada PT. Asuransi Bangun Askrida Medan. Dari perhitungan pada Tabel 4.7 diperoleh nilai thitung sebesar

4,034 sedangkan ttabel pada tingkat signifikan (α) 5 % dan df = n-2 = 30-2 = 28

adalah sebesar 1,70. Dengan demikian nilai thitung 4,034 > nilai ttabel 1,70, maka

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Persamaan regresi linear sederhana yang diperoleh adalah Y = 8,699 + 0,736 X. Hal ini berarti jika sistem penilaian prestasi kerja yang dilaksanakan di perusahaan didasarkan pada konsep adil, objektif, transparan, konsisten dan sensitif sebesar 1 akan meningkatkan motivasi kerja karyawan sebesar 0,763. 2. Variabel penilaian prestasi kerja (X) memberikan kontribusi sebesar 36,80%

terhadap variabel motivasi kerja (Y), sedangkan selebihnya yaitu sebesar 63,20% dipengaruhi oleh faktor-faktor lainnya Hal ini diketahui dari nilai koefisien determinasi (R2) yang diperoleh adalah sebesar 0,368 atau 36,80%. 3. Pada penelitian ini dihasilkan kesimpulan bahwa terdapat pengaruh yang

positif dan signifikan antara penilaian prestasi kerja terhadap motivasi kerja karyawan pada PT. Asuransi Bangun Askrida Medan, yang terlihat dari nilai thitung 4,034 > nilai ttabel 1,70.

B. Saran

DAFTAR PUSTAKA

Anoraga, Pandji. 2000. Manajemen Bisnis. Jakarta: PT. Rineka Cipta.

Arep, Ishak dan Tanjung, Hendri. 2004. Manajemen Motivasi. Jakarta: PT. Gramedia.

Hasibuan, Malayu. 2000. Manajemen Sumber Daya Manusia. Jakarta: Bumi Aksara.

Mangkunegara, Anwar. 2006. Evaluasi Kinerja SDM. Bandung: PT. Refika Aditama.

Nugroho, Bhuono. 2005. Strategi Jitu Memilih Metode Statistik Penelitian

dengan SPSS. Yogyakarta: CV. Andi Offset.

Rochaety Ety, Tresnati Ratih dan Latief Abdul. 2009. Metode Penelitian Bisnis

Dengan Metode Aplikasi SPSS. Jakarta: Mitra Wacana Media.

Schule, Randall dan Jackson, Susan. Edisi Keenam. Manajemen Sumber Daya

Manusia. Jakarta: Erlangga.

Soeprihanto, John. 2000. Penilaian Kinerja dan Pengembangan Karyawan. Yogyakarta: BPFE.

Sugiyono. 2006. Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Winardi, J. 2001. Motivasi dan Pemotivasian dalam Manajemen. Jakarta: PT. Raja Grafindo Persada.

Nadya. 2006. Pengaruh Penilaian Prestasi Kerja Terhadap Motivasi Kerja

Karyawan Pada PT. BNI Kantor Wilayah ‘X’ Bandung, Jurusan

Manajemen Fakultas Bisnis dan Manajemen Universitas Widyatama. Bandung: Skripsi. (diakses melalu

Puspita, Rina. 2001. Pengaruh Penilaian Prestasi Kerja Terhadap

Pengembangan Karir Pegawai Pada PT. Indonesia Asahan Aluminium (INALUM) Kuala Tanjung. Fakultas Manajemen Universitas Sumatera

Lampiran 1 :

ANGKET PENELITIAN

PENGARUH PENILAIAN PRESTASI KERJA

TERHADAP MOTIVASI KERJA KARYAWAN

1. IDENTITAS KARYAWAN

(*) Pilihlah salah satu jawaban yang tersedia dengan memberikan tanda checklist (√).

Bapak/Ibu yang terhormat, saya adalah salah seorang mahasiswa USU, memohon kesediaan dari Bapak//Ibu untuk mengisi angket penelitian ini dengan sebenarnya dan sesuai dengan pendapat Bapak/Ibu. Angket penelitian ini hanya akan dipergunakan untuk kepentingan penyusunan skripsi dan tidak ada pengaruhnya sedikitpun terhadap kepentingan Bapak/ Ibu di perusahaan. Saya mengucapkan terima kasih atas bantuan dan perhatiannya.

Medan,………..2010 Peneliti,