UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

EVALUASI STRUKTUR PENGENDALIAN INTERN ATAS SIKLUS PENJUALAN DAN PENERIMAAN KAS PADA

PT JASA HARAPAN BARAT

Oleh:

NAMA : KHAIRANI EFENDI SIMATUPANG NIM : 080522199

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini Penulis menyatakan bahwa skripsi yang berjudul: “Evaluasi Struktur Pengendalian Intern atas Siklus Penjualan dan Penerimaan Kas pada PT Jasa Harapan Barat”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, 20 Desember 2010 Yang Membuat Pernyataan

KATA PENGANTAR

Alhamdulilah, puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas segala limpahan rahmat dan hidayah Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun skripsi ini berjudul “Evaluasi Struktur Pengendalian Intern atas Siklus Penjualan dan Penerimaan Kas pada PT Jasa Harapan Barat”.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati, penulis menerima saran yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini penulis mendapatkan banyak bimbingan, bantuan, serta dukungan dari berbagai pihak. Untuk itu dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Wahidin Yasin, MM, Ak., selaku Dosen Pembimbing yang telah memberikan banyak bimbingan dan pengarahan dalam penyusunan serta penyelesaian skripsi ini.

4. Bapak Hotmal Jafar, MM, Ak., selaku Dosen Pembanding/Penguji I dan Bapak Drs. Chairul Nazwar, M.Si, Ak., selaku Dosen Pembanding/Penguji II yang telah memberikan banyak arahan dalam penyusunan skripsi ini.

5. Bapak Pimpinan serta seluruh staff PT Jasa Harapan Barat yang telah banyak membantu Penulis khususnya dalam penyediaan data.

6. Kedua orang tua saya tercinta, Bapak H. Ismail Efendi Simatupang dan Ibu Hj. Lamsinar Pohan serta abang dan kakakku untuk semua perhatian, kasih sayang, pengertian, dan dukungan doanya.

7. Kepada semua temanku yang tidak dapat penulis sebutkan satu persatu. Terima kasih untuk bantuan, perhatian, pengertian, dan dukungan doanya. 8. Untuk semua pihak yang telah membantu penulis dalam menyelesaikan skripsi

ini baik secara langsung maupun tidak langsung, yang tidak dapat penulis sebutkan satu persatu.

Medan, 20 Desember 2010 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah struktur pengendalian intern atas siklus penjualan dan penerimaan kas yang diterapkan oleh PT Jasa Harapan Barat telah memadai dan berfungsi dengan efektif sehingga dapat mendukung pengendalian intern penjualan dan penerimaan kas.

Jenis penelitian yang dilakukan adalah penelitian deskriptif yang menggunakan data primer seperti hasil wawancara dengan pihak perusahaan dan data sekunder seperti struktur organisasi serta dokumen-dokumen yang berkaitan dengan struktur pengendalian intern penjualan dan penerimaan kas. Teknik pengumpulan data yang digunakan adalah teknik wawancara, observasi, dan kepustakaan. Metode analisis data yang digunakan adalah metode deskriptif dan komparatif.

Hasil penelitian menunjukkan bahwa struktur pengendalian intern penjualan dan penerimaan kas yang diterapkan oleh PT Jasa Harapan Barat belum memadai dan belum berfungsi dengan efektif. Hal ini disebabkan karena dalam pelaksanaan struktur pengendalian intern penjualan dan penerimaan kas masih dijumpai adanya perangkapan tugas yang dilakukan oleh fungsi penjualan dan juga belum adanya bagian akuntansi, bagian kredit, dan bagian penagihan dalam sistem ini. Perusahan juga belum menggunakan dokumen dan catatan akuntansi yang memadai. Penulis menyarankan agar perusahaan membentuk bagian akuntansi, bagian kredit, dan bagian penagihan tersendiri. Perusahaan juga disarankan untuk menggunakan dokumen dan catatan akuntansi yang memadai untuk mendukung aktivitas penjualan dan penerimaan kasnya.

ABSTRACT

The purpose of this study was to determine whether structure cycle of internal control over sales and cash receipts that were applied by PT Jasa Harapan Barat hopes have been effective.

Type of research is descriptive research that uses primary data such as results of interviews with the company and secondary data such as organizational structure and documents relating to internal control structure of sales and cash receipts. Data collection techniques used were interview techniques, observation, and literature. Data analysis methods used were descriptive and comparative methods.

The results showed that the internal control structure over cash receipts and sales cycle applied by PT Jasa Harapan Barat expectancy has not been effective. This is because in the implementation of the internal control structure of sales and cash receipts still met the dual task performed by the sales function and also the absence of the accounting departement, the credit departement, and the billing in this system. The company also has not used the documents and accounting records are adequate. The authors suggest that the company set up the accounting departement, the credit departement, and the billing of its own. Companies are also advised to use the documents and accounting records sufficient to support sales activities and its cash receipts.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II : TINJAUAN PUSTAKA ... 5

A. Struktur Pengendalian Intern ... 5

1. Pengertian Struktur Pengendalian Intern ... 5

2. Tujuan Pengendalian Intern ... 6

3. Unsur-Unsur Pengendalian Intern ... 7

B. Struktur Pengendalian Intern atas Siklus Penjualan dan

Penerimaan Kas... 23

1. Struktur Pengendalian Intern Penjualan Tunai .... 23

2. Struktur Pengendalian Intern Penjualan Kredit ... 24

3. Struktur Pengendalian Intern Penerimaan Kas .... 25

C. Tinjauan Penelitian Terdahulu ... 26

D. Kerangka Konseptual ... 27

BAB III : METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Jenis Data ... 28

C. Teknik Pengumpulan Data ... 28

D. Metode Analisis Data ... 29

E. Objek dan Waktu Penelitian ... 30

BAB IV : ANALISIS HASIL PENELITIAN ... 31

A. Data Penelitian ... 31

1. Gambaran Umum PT Jasa Harapan Barat ... 31

a. Sejarah Singkat Perusahaan ... 31

b. Struktur Organisasi Perusahaan ... 33

2. Struktur Pengendalian Intern Penjualan dan Penerimaan Kas ... 39

BAB V : KESIMPULAN DAN SARAN ... 47

A. Kesimpulan ... 47

B. Saran ... 49

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

No. Judul Halaman

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Bagan Alir Dokumen Sistem Penjualan Tunai

pada PT Jasa Harapan Barat ... 52

Lampiran 2 Bagan Alir Dokumen Sistem Penjualan Kredit pada PT Jasa Harapan Barat ... 54

Lampiran 3 Bagan Alir Dokumen Sistem Penerimaan Kas dari Penjualan Kredit pada PT Jasa Harapan Barat ... 56

Lampiran 4 Faktur Penjualan ... 57

Lampiran 5 Permohonan Loading ... 58

Lampiran 6 Bukti Penyetoran Penjualan ... 59

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah struktur pengendalian intern atas siklus penjualan dan penerimaan kas yang diterapkan oleh PT Jasa Harapan Barat telah memadai dan berfungsi dengan efektif sehingga dapat mendukung pengendalian intern penjualan dan penerimaan kas.

Jenis penelitian yang dilakukan adalah penelitian deskriptif yang menggunakan data primer seperti hasil wawancara dengan pihak perusahaan dan data sekunder seperti struktur organisasi serta dokumen-dokumen yang berkaitan dengan struktur pengendalian intern penjualan dan penerimaan kas. Teknik pengumpulan data yang digunakan adalah teknik wawancara, observasi, dan kepustakaan. Metode analisis data yang digunakan adalah metode deskriptif dan komparatif.

Hasil penelitian menunjukkan bahwa struktur pengendalian intern penjualan dan penerimaan kas yang diterapkan oleh PT Jasa Harapan Barat belum memadai dan belum berfungsi dengan efektif. Hal ini disebabkan karena dalam pelaksanaan struktur pengendalian intern penjualan dan penerimaan kas masih dijumpai adanya perangkapan tugas yang dilakukan oleh fungsi penjualan dan juga belum adanya bagian akuntansi, bagian kredit, dan bagian penagihan dalam sistem ini. Perusahan juga belum menggunakan dokumen dan catatan akuntansi yang memadai. Penulis menyarankan agar perusahaan membentuk bagian akuntansi, bagian kredit, dan bagian penagihan tersendiri. Perusahaan juga disarankan untuk menggunakan dokumen dan catatan akuntansi yang memadai untuk mendukung aktivitas penjualan dan penerimaan kasnya.

ABSTRACT

The purpose of this study was to determine whether structure cycle of internal control over sales and cash receipts that were applied by PT Jasa Harapan Barat hopes have been effective.

Type of research is descriptive research that uses primary data such as results of interviews with the company and secondary data such as organizational structure and documents relating to internal control structure of sales and cash receipts. Data collection techniques used were interview techniques, observation, and literature. Data analysis methods used were descriptive and comparative methods.

The results showed that the internal control structure over cash receipts and sales cycle applied by PT Jasa Harapan Barat expectancy has not been effective. This is because in the implementation of the internal control structure of sales and cash receipts still met the dual task performed by the sales function and also the absence of the accounting departement, the credit departement, and the billing in this system. The company also has not used the documents and accounting records are adequate. The authors suggest that the company set up the accounting departement, the credit departement, and the billing of its own. Companies are also advised to use the documents and accounting records sufficient to support sales activities and its cash receipts.

BAB I PENDAHULUAN

I. Latar Belakang Masalah

Besarnya persaingan antar perusahaan saat ini mendorong pertumbuhan perusahaan untuk memperbesar dan memperluas ruang lingkup usahanya. Setiap perusahaan pada umumnya tanpa terkecuali jenis dan bidang usahanya saling berkompetensi untuk memperoleh pangsa pasar yang luas dan menuntut kualitas produk yang baik dengan tingkat reabilitas yang tinggi dan saluran distribusi yang cepat dan terjamin.

Dilihat dari perkembangan dunia usaha sampai saat ini setiap organisasi perusahaan akan berlomba-lomba untuk meraih keuntungan dengan mengefektifkan dan mengefisienkan berbagai sumber yang ada. Pada umumnya ukuran berhasil atau tidaknya suatu organisasi perusahaan dapat dilihat dari peningkatan volume dan nilai penjualan dari tiap periode serta laba yang diperoleh perusahaan dari investasi yang dapat dipertanggungjawabkan melalui laporan keuangan. Keandalan dan keakuratan laporan penjualan sebagai bagian integral dari laporan keuangan akan dapat dihasilkan oleh suatu struktur pengendalian intern atas siklus penjualan.

barang tersebut diterima oleh konsumen dengan puas tanpa adanya keluhan dari konsumen.

Pada transaksi penerimaan kas dari piutang, fungsi akuntansi harus terpisah dari fungsi kas. Apabila kedua fungsi tersebut digabungkan, maka akan membuka kesempatan bagi karyawan perusahaan yang memegang tugas tersebut untuk melakukan kecurangan dengan mengubah catatan akuntansi untuk menutupi kecurangan yang dilakukannya. Pemisahan kedua fungsi ini dapat mencegah terjadinya manipulasi catatan piutang yang dikenal dengan lapping.

PT Jasa Harapan Barat adalah suatu perusahaan dagang yang bergerak dalam bidang pemasaran berbagai jenis dan merk minuman ringan. PT Jasa Harapan Barat melakukan penjualan secara tunai maupun kredit. Perusahaan belum sepenuhnya menerapkan sistem dan prosedur yang tepat dalam kegiatan penjualan dan penerimaan kas untuk dapat menghasilkan pengendalian intern yang baik. Perusahaan belum menggunakan catatan akuntansi yang memadai dalam melakukan setiap aktivitas penjualan dan penerimaan kas. Di dalam perusahaan ini juga terlihat adanya peran ganda yang dilakukan oleh bagian penjualan (salesman), dimana salesman selain melaksanakan fungsi penjualan juga melaksanakan fungsi penagihan. Peran ganda ini dapat mengakibatkan kemungkinan terjadinya penyelewengan, kecurangan, dan manipulasi terhadap penjualan dan penerimaan kas yang dapat menimbulkan kerugian bagi perusahaan.

Berdasarkan uraian di atas maka penulis ingin mengetahui apakah struktur pengendalian intern atas siklus penjualan dan penerimaan kas telah memadai dan berfungsi dengan efektif guna dijadikan sebagai sarana untuk melaksanakan pengendalian. Maka dari itu penulis memilih judul skripsi “Evaluasi Struktur Pengendalian Intern atas Siklus Penjualan dan Penerimaan Kas pada PT Jasa Harapan Barat”.

II. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis merumuskan masalah sebagai berikut :

“Apakah struktur pengendalian intern penjualan dan penerimaan kas yang diterapkan oleh PT Jasa Harapan Barat telah memadai dan berfungsi dengan efektif?”

III. Tujuan Penelitian

Adapun tujuan penelitian ini dilakukan adalah untuk mengetahui apakah struktur pengendalian intern penjualan dan penerimaan kas yang diterapkan oleh PT Jasa Harapan Barat telah memadai dan berfungsi dengan efektif.

IV. Manfaat penelitian

a. Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi – Extensi Jurusan Akuntasi Universitas Sumatera Utara,

b. Sebagai bahan referensi bagi pihak yang berminat melakukan penelitian yang berhubungan dengan penerapan struktur pengendalian intern atas siklus penjualan dan penerimaan kas,

BAB II

TINJAUAN PUSTAKA

A. Struktur Pengendalian Intern

1. Pengertian Struktur Pengendalian Intern

Pada umumnya setiap perusahaan dalam menjalankan fungsi-fungsi yang terdapat dalam perusahaan memerlukan pengawasan dan pengendalian dalam melaksanakan semua kegiatan perusahaan tersebut. Hal ini dilakukan agar pelaksanaan kegiatan dari perusahaan tersebut bisa mencapai tujuan yang diinginkan perusahaan, dan bisa terhindar dari kecurangan/penyelewengan yang dilakukan pihak-pihak tertentu. Dengan adanya struktur pengendalian intern yang dapat menjaga kekayaan perusahaan maupun kekayaan investor dan kreditur yang ditanamkan dalam perusahaan. Adapun pengertian struktur pengendalian intern menurut para ahli adalah:

Pengendalian intern menurut Anthony and Govindarajan (2002:3) yaitu : “Suatu proses dimana manajemen memastikan bahwa orang-orang yang mereka awasi mengimplementasikan strategi yang dimaksudkan”.

Pengendalian intern menurut Mulyadi (2001:163) yaitu :“Struktur pengendalian intern meliputi struktur organisasi, metode dan

ukuran–ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan manajemen”.

dipatuhinya kebijaksanaan yang telah ditetapkan oleh pihak manajemen sebelumnya.

2. Tujuan Pengendalian Intern

Dari pengertian struktur pengendalian intern yang telah dijelaskan sebelumnya, maka terdapat beberapa tujuan pengendalian intern yang dikemukakan oleh beberapa ahli yaitu :

Menurut Anthony (2002:7) tujuan pengendalian intern adalah sebagai berikut:

1. Melakukan supervisi audit intern sebagai pengendalian untuk menjamin validitas informasi, menetapkan pengamanan yang memadai terhadap pencurian dan kecurangan serta menjaga keamanan harta milik perusahaan.

2. Memeriksa ketelitian dan keandalan data akuntansi. 3. Meningkatkan efisiensi data operasi.

4. Membantu menjaga agar tidak timbul penyimpangan dari kebijakan manajemen yang telah diterapkan terlebih dahulu.

5. Menganalisis laporan kinerja.

Mulyadi (2002:163) menyatakan tujuan pengendalian intern adalah: 1. Menjaga kekayaan organisasi.

2. Mengecek ketelitian dan keandalan data akuntansi. 3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen.

keandalan data akuntansi. Pengendalian intern administratif, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Maka dapat diuraikan tujuan pengendalian intern untuk menjaga kekayaan perusahaan, untuk mengecek ketelitian dan keandalan data akuntansi yaitu dengan cara menggunakan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan. Kemudian dipertanggungjawabkan kekayaan perusahaan yang dicatat, dibandingkan dengan kekayaan yang sesungguhnya ada secara periodik dan merekonsiliasi catatan akuntansi yang diselenggarakan. Selain itu melakukan pengecekan terhadap keandalan data akuntansi dengan cara melakukan otorisasi pejabat berwenang terhadap transaksi yang ada.

3. Unsur-Unsur Pengendalian Intern

Standar Auditing Seksi 319 Pertimbangan atas Pengendalian Intern dalam Audit Laporan Keuangan Lampiran A paragraph 84 menjelaskan lima

komponen pengendalian intern yang kaitannya dengan audit atas laporan keuangan:

a) Lingkungan pengendalian b) Penaksiran risiko

c) Aktivitas pengendalian d) Pemantauan atau monitoring e) Informasi dan komunikasi

Lingkungan pengendalian menetapkan corak suatu organisasi. mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain, menyediakan disiplin dan struktur. Lingkungan pengendalian mencakup faktor-faktor berikut ini:

a. Integritas dan nilai etika

Efektivitas pengendalian tidak dapat meningkat melampaui integritas dan nilai etika orang yang menciptakan, mengurus, dan memantaunya. Integritas dan nilai etika merupakan unsur pokok lingkungan pengendalian, yang mempengaruhi pendesainan, pengurusan, dan pemantauan komponen yang lain. Integritas dan perilaku etika merupakan produk dari standar etika dan perilaku entitas, bagaimana hal itu dikomunikasikan, dan ditegakkan dalam praktik. standar tersebut mencakup tindakan manajemen untuk menghilangkan atau mengurangi dorongan dan godaan yang mungkin menyebabkan personel melakukan tindakan tidak jujur, melanggar hukum, atau melanggar etika. Standar tersebut juga mencakup komunikasi nilai-nilai dan standar perilaku entitas kepada personel melalui pernyataan kebijakan dan kode etik serta dengan contoh nyata.

b. Komitmen terhadap kompetensi

kompetensi untuk pekerjaan tertentu dan bagaimana tingkat tersebut diterjemahkan ke dalam persyaratan keterampilan dan pengetahuan.

c. Partisipasi dewan komisaris dan komite audit

Kesadaran pengendalian entitas sangat dipengaruhi oleh dewan komisaris dan komite audit. Atribut yang berkaitan dengan dewan komisaris atau komite audit ini mencakup independensi dewan komisaris atau komite audit dari manajemen, pengalaman dan tingginya pengetahuan anggotanya, luasnya keterlibatan dan kegiatan pengawasan, memadainya tindakan, tingkat sulitnya pertanyaan-pertanyaan yang diajukan oleh dewan atau komite tersebut kepada manajemen, dan interaksi dewan atau komite tersebut dengan auditor intern dan ekstern.

d. Filosofi dan gaya operasi manajemen

e. Struktur organisasi

Struktur organisasi suatu entitas memberikan rerangka kerja menyeluruh bagi perencanaan, pengarahan, dan pengendalian operasi. Suatu struktur organisasi meliputi pertimbangan bentuk dan unit-unit organisasi entitas, termasuk organisasi pengolahan data serta hubungan fungsi manajemen yang berkaitan dengan pelaporan. Selain itu, struktur organisasi harus menetapkan wewenang dan tanggung jawab dalam entitas dengan cara yang semestinya.

f. Pembagian wewenang dan tanggungjawab

Metode ini mempengaruhi pemahaman terhadap hubungan pelaporan dan tanggung jawab yang ditetapkan dalam entitas. Metode penetapan wewenang dan tanggung jawab meliputi pertimbangan atas:

1. Kebijakan entitas mengenai masalah seperti praktik usaha yang dapat diterima, konflik kepentingan dan aturan perilaku.

2. Penetapan tanggung jawab dan delegasi wewenang untuk menangani masalah seperti maksud dan tujuan organisasi, fungsi operasi dan persyaratan instansi yang berwenang.

3. Uraian tugas pegawai yang menegaskan tugas-tugas spesifik, hubungan pelaporan dan kendala.

g. Kebijakan dan praktik sumber daya manusia

Praktik dan kebijakan karyawan berkaitan dengan pemekerjaan, orientasi, pelatihan, evaluasi, bimbingan, promosi, dan pemberian kompensasi, dan tindakan perbaikan. Sebagai contoh, standar pemekerjaan individu yang paling memenuhi syarat dengan tekanan pada latar belakang pendidikan, pengalaman bekerja sebelumnya, prestasi sebelumnya, bukti tentang integritas dan perilaku etis menunjukan komitmen entitas terhadap orang yang kompeten dan dapat dipercaya. Kebijakan pelatihan yang mengkomunikasikan peran dan tanggung jawab masa depan serta mencakup praktik-praktik seperti sekolah latihan dan seminar menunjukan tingkat kinerja dan perilaku yang diharapkan. Promosi yang dipacu oleh penilaian kinerja berkala menunjukan komiitmen entitas terhadap kenaikan personel yang cakap ke tingkat tanggung jawab yang lebih tinggi.

Ad. b) Penaksiran Resiko

pelaporan keuangan mencakup peristiwa dan keadaan intern dan ekstern yang mungkin terjadi dan secara negatif berdampak terhadap kemampuan entitas untuk mencatat, mengolah, meringkas, dan melaporkan data keuangan konsisten dengan asersi manajemen dalam laporan keuangan. Sekali resiko diidentifikasi, manajemen mempertimbangkan signifikan atau tidaknya, kemungkinan terjadinya, dan bagaimana hal itu dikelola. Manajemen dapat membuat rencana, program, atau tindakan yang ditujukan ke resiko tertentu atau dapat memutuskan untuk menerima suatu resiko karena pertimbangan biaya atau yang lain. Resiko dapat timbul atau berubah karena keadaan seperti berikut ini:

1. Perubahan dalam lingkungan operasi. Perubahan dalam lingkungan peraturan dan operasi dapat mengakibatkan perubahan dalam tekanan persaingan dan resiko yang berbeda dapat mengakibatkan perubahan dalam tekanan persaingan dan resiko yang berbeda secara signifikan. 2. Personel baru. Personel baru mungkin memiliki fokus yang berbeda atas

pemahaman terhadap pengendalian intern.

3. Sistem informasi baru atau yang diperbaiki. Perubahan signifikan dan cepat dalam sistem informasi dapat mengubah resiko berkaitan dengan pengendalian intern.

5. Teknologi baru. Pemasangan teknologi baru ke dalam operasi atau sistem informasi dapat mengubah resiko yang berhubungan dengan pengendalian intern.

6. Lini produk, produk, atau aktivitas baru. Dengan masuk ke bidang bisnis atau transaksi yang di dalamnya entitas belum memiliki pengalaman dapat mendatangkan resiko baru yang berkaitan dengan pengendalian intern.

7. Restrukturisasi korporat. Restrukturisasi dapat disertai dengan pengurangan staf dan perubahan dalam supervise dan pemisahan tugas yang dapat mengubah resiko yang berkaitan dengan pengendalian intern.

8. Operasi luar negeri. Perluasan atau pemerolehan operasi luar negeri membawa resiko baru atau seringkali resiko yang unik yang dapat berdampak terhadap pengendalian intern, seperti, resiko tambahan atau resiko yang berubah dari transaksi mata uang asing.

9. Penerbitan standar akuntansi baru. Pemakaian prinsip akuntansi baru, atau perubahan prinsip akuntansi dapat berdampak terhadap resiko dalam penyusunan laporan keuangan.

Ad. c) Aktivitas Pengendalian

untuk menghadapi resiko dalam pencapaian tujuan entitas. Aktivitas pengendalian memiliki berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi. Umumnya, aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengan berikut ini:

1. Review kinerja. Aktivitas pengendalian ini mencakup review atas kinerja sesungguhnya dibandingkan dengan anggran, prakiraan, atau kinerja periode sebelumnya; menghubungkan satu rangkaian data yang berbeda operasi atau keuangan satu sama lain, bersama dengan analisis atas hubungan dan tindakan penyelidikan dan perbaikan; dan review atas kinerja fungsional atau aktivitas, seperti review oleh manajer kredit, konsumen sebuah bank atas laporan cabang, wilayah, tipe pinjaman, tentang persetujuan dan pengumpulan pinjaman.

individual. Pengendalian ini membantu menetapkan bahwa transaksi, adalah sah, diotorisasi semestinya, dan diolah secara lengkap dan akurat. 3. Pengendalian fisik. Aktivitas ini mencakup keamanan fisik aktiva,

termasuk penjagaan memadai seperti fasilitas yang terlindungi, dari akses terhadap aktiva dan catatan; otorisasi untuk akses ke program komputer dan data files; dan perhitungan secara periodik dan pembandingan dengan jumlah yang tercantum pada catatan pengendali. Luasnya pengendalian fisik yang ditujukan untuk mencegah pencurian terhadap aktiva adalah relevan dengan keandalan penyusunan laporan keuangan, dan oleh karena itu relevan dengan audit, adalah tergantung dari keadaan seperti jika aktiva rentan terhadap perlakuan tidak semestinya. Sebagai contoh, pengendalian ini biasanya tidak relevan bila keraguan sediaan akan terdeteksi berdasarkan inspeksi fisik secara periodik dan dicatat dalam laporan keuangan. Namun, jika untuk tujuan pelaporan keuangan manajemen hanya semata-mata mempercayai perpetual inventory records, pengendalian keamanan fisik akan relevan

dengan audit.

Ad. d) Pemantauan atau Monitoring

kemungkinan berkomunikasi dengan entitas berkaitan dengan masalah-masalah yang berdampak terhadap berfungsinya pengendalian intern, seperti, komunikasi tentang pemeriksaan oleh badan pengatur perbankan. Demikian pula, manajemen dapat mempertimbangkan komunikasi yang berkaitan dengan pengendalian intern dari auditor ekstern dalam pelaksanaan aktivitas pemantauan.

Ad. e) Informasi dan Komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang mencakup sistem akuntansi, terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas, dan melaporkan transaksi entitas (termasuk peristiwa dan keadaan) dan untuk menyelenggarakan akuntabilitas terhadap aktiva, utang, ekuitas yang bersangkutan. Kualitas informasi yang dihasilkan oleh sistem berdampak kemampuan manajemen untuk mengambil keputusan semestinya dalam mengelola dan mengendalikan aktivitas entitas dan untuk menyusun laporan keuangan yang andal. Sistem informasi mencakup metode dan catatan yang digunakan untuk:

a. Mengidentifikasi dan mencatat semua transaksi yang sah.

c. Mengukur nilai transaksi dengan cara sedemikian rupa sehingga memungkinkan pencatatan nilai moneter semestinya dalam laporan keuangan.

d. Menentukan periode waktu terjadinya transaksi untuk memungkinkan pencatatan transaksi dalam periode akuntansi semestinya.

e. Menyajikan transaksi semestinya dan pengungkapan yang berkaitan dalam laporan keuangan. Komunikasi mencakup pemberian pemahaman atas peran dan tanggung jawab individual berkenaan dengan pengendalian intern atas pelaporan keuangan. Komunikasi meliputi luasnya pemahaman personel tentang bagaimana aktivitas mereka dalam sistem informasi pelaporan keuangan berkaitan dengan pekerjaan orang lain dan cara pelaporan penyimpangan kepada tingkat yang semestinya dalam entitas. Pembukaan saluran komunikasi membantu memastikan bahwa penyimpangan dilaporkan dan ditindaklanjuti. Komunikasi dapat mengambil berbagai bentuk seperti panduan kebijakan, akuntansi, dan panduan pelaporan keuangan, serta memorandum. Komunikasi juga dapat dilakukan secara lisan dan melalui tindakan manajemen.

Menurut Mulyadi (2001:164) unsur-unsur pokok pengendalian intern adalah:

(1) Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

(2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

(3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Unsur pokok sistem pengendalian intern tersebut disajikan pada gambar 2.1 berikut ini.

Gambar 2.1

Unsur Pokok Sistem Pengendalian Intern Sumber : Mulyadi (2001:165)

Ad. (1) Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut ini:

(b) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Tujuan dari pemisahan fungsi ini adalah untuk membangun dan menciptakan internal check atau mekanisme saling uji antar fungsi yang saling dipisahkan.

Ad. (2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

Ad. (3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:

(a) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

(c) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

(d) Perputaran jabatan (job rotation),

(e) Keharusan pengambilan cuti bagi karyawan yang berhak.

(f) Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. (g) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

unsur-unsur sistem pengendalian intern yang lain.

Ad. (4) Karyawan yang mutunya sesuai dengan tanggung jawab

Unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

Struktur pengendalian intern akan berjalan baik tergantung dari manusia yang melaksanakannya. Jadi jika perusahaan memiliki karyawan yang cakap dan jujur, unsur pengendalian intern yang lain dapat dikurangi sampai batas minimum dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

4. Keterbatasan Pengendalian Intern

a. Kesalahan dalam pertimbangan. Manajemen dan personel lain dapat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena tidak memadainya informasi, keterbatasan waktu, dan tekanan lainnya.

b. Gangguan. Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi karena personel secara keliru memahami perintah atau membuat kesalahan karena kelalaian, tidak adanya perhatian atau kelelahan. Perubahan yang bersifat sementara atau permanen dalam personel atau dalam sistem dan prosedur dapat pula mengakibatkan gangguan.

c. Kolusi. Tindakan yang dilakukan bersama-sama oleh beberapa individu untuk tujuan kejahatan disebut dengan kolusi. Kolusi dapat mengakibatkan tidak berjalannya pengendalian intern yang dibangun untuk melindungi kekayaan entitas dan tidak terungkapnya ketidakberesan atau tidak terdeteksinya kecurangan oleh pengendalian intern yang telah dirancang.

d. Pengabaian oleh manajemen. Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi manajer, penyajian kondisi keuangan yang berlebihan, atau kepatuhan semu, Contohnya di sini manajemen melaporkan laba yang lebih tinggi dari jumlah yang sebenarnya untuk mendapatkan bonus yang lebih tinggi bagi dirinya, atau untuk menutupi ketidakpatuhannya terhadap peraturan yang berlaku.

pengendalian intern tersebut. Manajemen harus memperkirakan dan mempertimbangkan secara kuantitatif dan kualitatif dalam mengevaluasi biaya dan manfaat suatu pengendalian intern. Oleh karena itu, walaupun pengendalian untuk suatu hal diperlukan namun, kadang-kadang tidak diterapkan oleh perusahaan karena biaya penyelenggaraan atau pengorbanan tidak sepadan dengan manfaatnya.

B. Struktur Pengendalian Intern atas Siklus Penjualan dan Penerimaan Kas

1. Struktur Pengendalian Intern Penjualan Tunai

Dalam merancang organisasi yang berkaitan dengan sistem penjualan tunai, unsur pokok pengendalian intern dijabarkan (Mulyadi, 2001 : 470) adalah sebagai berikut:

Organisasi

1. Fungsi penjualan harus terpisah dari fungsi kas. 2. Fungsi penerimaan kas terpisah dari fungsi akuntansi.

3. Transaksi penjualan tunai dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi.

Sistem Otorisasi dan Prosedur Pencatatan

4. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

5. Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

6. Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

7. Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai. 8. Pencatatan ke dalam buku jurnal diotortisasi oleh fungsi akuntansi

dengan cara memberikan tanda pada faktur penjualan tunai. Praktik yang Sehat

10. Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama atau hari kerja berikutnya.

11. Penghitungan saldo kas yang ada di tangan fungsi kas secar periodik dan secara mendadak oleh fungsi pemeriksa intern.

2. Struktur Pengendalian Intern Penjualan Kredit

Unsur pengendalian intern yang ada dalam sistem penjualan kredit menurut Mulyadi (2001:221) adalah sebagai berikut:

Organisasi

1. Fungsi penjualan harus terpisah dari fungsi kredit.

2. Fungsi akuntansi harus terpisah dari fungsi penjualan dan fungsi kredit. 3. Fungsi akuntansi harus terpisah dari fungsi kas.

4. Transaksi penjualan kredit harus dilaksanakan oleh fungsi penjualan, fungsi kredit, fungsi pengiriman, fungsi penagihan, dan fungsi akuntansi. Tidak ada transaksi yang dilaksanakan secara lengkap hanya oleh satu fungsi tersebut.

Sistem Otorisasi dan Prosedur Pencatatan

5. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir serta order pengiriman.

6. Persetujuan pemberian kredit diberikan oleh fungsi kredit dengan membubuhkan tanda tangan pada credit copy.

7. Pengiriman barang kepada pelanggan diotorisasi oleh fungsi pengiriman dengan cara menandatangani dan membubuhkan cap ”sudah dikirim” pada copy surat order pengiriman.

8. Penetapan harga jual, syarat penjualan, syarat pengangkutan barang dan potongan penjualan berada di tangan Direktur Pemasaran dengan penerbitan surat keputusan mengenai hal tersebut.

9. Terjadinya piutang diotorisasi oleh fungsi penagihan dengan membubuhkan tanda tangan pada faktur penjualan.

10. Pencatatan ke dalam kartu piutang dan ke dalam jurnal penjualan, jurnal penerimaan kas, dan jurnal umum diotorisasi oleh fungsi akuntansi dengan cara membubuhkan tanda tangan pada dokumen sumber (faktur penjualan, bukti kas masuk dan memo kredit).

11. Pencatatan terjadinya piutang didasarkan pada faktur penjualan yang didukung dengan surat order pengiriman dan surat muat.

Praktik yang Sehat

12. Surat order pengiriman bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

14. Secara periodik fungsi akuntansi mengirim pernyataan piutang (account receivable statement) kepada setiap debitur untuk menguji catatan piutang yang diselenggarakan oleh fungsi tersebut.

15. Secara periodik diadakan rekonsiliasi kartu piutang dengan rekening kontrol piutang dalam buku besar.

3. Struktur Pengendalian Intern Penerimaan Kas

Unsur pengendalian intern yang seharusnya ada dalam sistem penerimaan kas dari piutang menurut Mulyadi (2001:490) adalah sebagai berikut:

Organisasi

1) Fungsi akuntansi harus terpisah dari fungsi penagihan dan fungsi penerimaan kas.

2) Fungsi penerimaan kas harus terpisah dari fungsi akuntansi. Sistem otorisasi dan prosedur pencatatan

3) Debitur diminta untuk melakukan pembayaran dalam bentuk cek atas nama perusahaan atau dengan cara pemindahbukuan (giro bilyet).

4) Fungsi penagihan melakukan penagihan hanya atas dasar daftar piutang yang harus ditagih yang dibuat oleh fungsi akuntansi.

5) Pengkreditan rekening pembantu piutang oleh fungsi akuntansi harus didasarkan atas surat pemberitahuan yang berasal dari debitur.

Praktik yang sehat

6) Hasil penghitungan kas harus direkam dalam berita acara penghitungan kas dan disetor penuh ke bank dengan segera.

7) Para penagih dan kasir harus diasuransikan (fidelity bond insurance). 8) Kas dalam perjalanan (baik yang ada ditangan bagai kasa maupun

C. Tinjauan Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian 1. Harianto

BG (2005) Evaluasi Atas Sistem Pengendalian Intern Penjualan dan Penerimaan Kas studi kasus pada O2 Pool and Café Malang, Sistem pengendalian intern penjualan dan penerimaan kas.

Sistem penjualan dan penerimaan kas di perusahaan tersebut sudah dapat dikatakan baik ditinjau dari prosedur dan pengendalian internnya. Namun terdapat kelemahan pada penggunaan dokumen pendukung.

2. Nugrohe ni, (2005) Evaluasi Sistem Pengendalian Inten Penjualan dan penerimaan Kas pada PT. Albasia Bhumiphala Persada Tulungagung. Sistem akuntansi penjualan dan penerimaan kas serta pengendalian intern

Pengendalian intern dalam sistem penjualan dan penerimaan kas sudah berjalan dengan baik

3. Yasir M (2006) Evaluasi Sistem pengendalian Penjualan dan Penerimaan Kas pada Perum Jasa Tirta Malang Sistem pengendalian dan prosedur penjualan dan penerimaan kas

[image:40.595.77.540.136.694.2]Sistem pengendalian terhadap prosedur penjualan dan penerimaan kas di Perum Jasa Tirta Malang telah diterapkan dengan baik ditunjukkan dengan adanya lingkungan pengendalian yang diciptakan seperti sistem akuntansi sebagai sarana infomasi dalam mengambil keputusan dan penerapan praktik yang sehat di dalam melaksanakan tugas pada setiap fungsi organisasi, yang terlihat dari adanya perlakuan bentuk tanggungjawab di setiap departemen atau fungsi yang terkait pada pelaksanaan prosedur penjualan dan penerimaan kas.

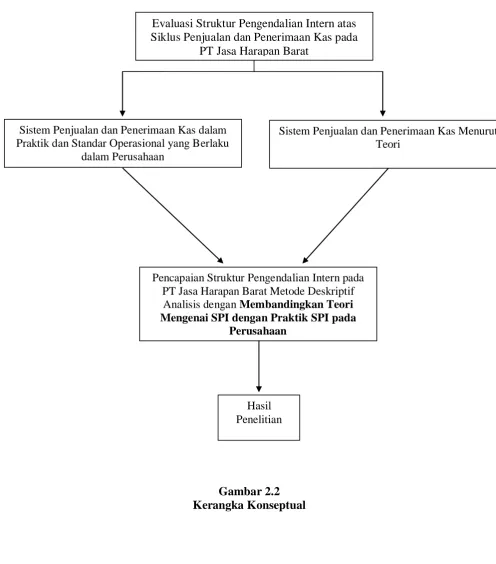

D. Kerangka Konseptual

Gambar 2.2 Kerangka Konseptual

Evaluasi Struktur Pengendalian Intern atas Siklus Penjualan dan Penerimaan Kas pada

PT Jasa Harapan Barat

Sistem Penjualan dan Penerimaan Kas dalam Praktik dan Standar Operasional yang Berlaku

dalam Perusahaan

Sistem Penjualan dan Penerimaan Kas Menurut Teori

Pencapaian Struktur Pengendalian Intern pada PT Jasa Harapan Barat Metode Deskriptif Analisis dengan Membandingkan Teori Mengenai SPI dengan Praktik SPI pada

Perusahaan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian deskriptif. Yang bertujuan untuk membuat deskripsi secara sistematis, faktual dan akurat mengenai fakta-fakta dan sifat-sifat dari objek penelitian.

B. Jenis Data

Adapun jenis data yang digunakan penulis untuk penelitian yaitu dari: 1. Data Primer yaitu merupakan sumber-sumber data yang diperoleh

dari sumbernya langsung. Adapun data yang diperoleh langsung dari objek penelitian pada PT Jasa Harapan Barat yang memerlukan pengolahan lebih lanjut seperti hasil wawancara dengan bagian penjualan dan bagian kas serta hasil observasi perusahaan.

2. Data Sekunder yaitu data yang jaraknya telah jauh dari sumber orijinil yang kemudian akan dijadikan sebagai landasan teori seperti pengertian struktur pengendalian intern, tujuan pengendalian intern, unsur-unsur pengendalian intern, akuntansi literatur dan buku-buku yang berhubungan dengan masalah yang diteliti.

Penelitian lapangan yang didasarkan pada peninjauan langsung ke PT Jasa Harapan Barat mengenai penerapan struktur pengendalian intern atas siklus penjualan dan penerimaan kas sebagai alat bantu pengendalian intern. Penelitian lapangan dapat dilakukan melalui: a) Teknik Wawancara : Mengadakan komunikasi langsung dengan

bagian personalia dan staff yang dapat memberi informasi yang berhubungan dengan judul penelitian.

b) Teknik Observasi : Meninjau langsung ke perusahaan untuk memperoleh data yang diinginkan.

2. Penelitian Kepustakaan

Penelitian dilakukan dengan cara membaca berbagai literatur-literatur yang berhubungan dengan pokok pembahasan skripsi. Dengan tujuan untuk mengidentifikasikan dan memahami konsep-konsep serta pengertian dasar yang berkaitan dengan struktur pengendalian intern, penjualan, penerimaan kas sebagai landasan teoritis.

D. Metode Analisis Data

Metode analisis data yang digunakan oleh penulis adalah:

kemudian ditafsirkan sehingga memberi keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

2. Metode komparatif, yaitu metode menganalisis data yang dilakukan dengan membandingkan teori dengan praktik yang dilakukan dalam perusahaan dan kemudian mengambil kesimpulan, selanjutnya memberi saran dari hasil perbandingan tersebut.

E. Objek dan Waktu Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT Jasa Harapan Barat a. Sejarah Singkat Perusahaan

PT Jasa Harapan Barat adalah suatu perusahaan yang bergerak dalam usaha perdagangan yang memasarkan minuman ringan (soft drink) yang terletak di Jalan Medan-Tanjung Morawa Km. 7,5 Medan. Perusahaan ini merupakan anak cabang dari PT Pabrik Es Siantar yang berkedudukan di Pematang Siantar dan telah lama dikenal di tengah-tengah masyarakat Sumatera Utara. Pada mulanya PT Pabrik Es Siantar didirikan di Pematang Siantar pada tahun 1916 oleh seorang bernama Swiss yang pada mulanya perusahaan in diberi nama “Ice Siantar N. V”.

Pada tahun 1967 pengusaha Nasional Indonesia membeli saham perusahaan tersebut dan sejak tahun tersebut nama perusahaan dirubah menjadi “PT Pabrik Es Siantar”. Pada dasarnya PT Pabrik Es Siantar bergerak di bidang industri, antara lain:

1) Pabrik es batangan

2) Pabrik minuman ringan (soft drink)

Seiring dengan perkembangan zaman yang demikian pesat dari segi kemajuan teknologi maupun pertumbuhan ekonomi, dirasakan adanya permintaan akan minuman ringan yang semakin besar dan meningkat. Hal ini menyebabkan PT Pabrik Es Siantar, sebagai pabrik langsung, merasakan kesulitan dengan sistem pemasarannya untuk menjangkau seluruh konsumen khususnya di daerah Sumatera Utara. Maka pada tanggal 18 November 1985, dibentuk beberapa perusahaan anak yang khusus menangani masalah pemasaran minuman ringan (soft drink) yang diberi nama “PT Jasa Harapan Barat”, yang berdomisili di Medan dan khusus melayani pemasaran minuman ringan khususnya Kotamadya Medan dan sekitarnya.

Sampai saat ini jenis minuman ringan yang dipasarkan oleh perusahaan ini adalah sebagai berikut:

a) Badak Group (1) Sarsaparilla (2) Orange Pop (3) Soda Water (4) Badak Cola (5) Raspberry (6) Annanas b) Mirinda Orange c) Mirinda Strawberry d) Seven Up

b. Struktur Organisasi Perusahaan

Struktur organisasi merupakan rerangka (frame work) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Dengan kata lain, struktur organisasi merupakan suatu struktur yang menggambarkan pola hubungan kerja antara suatu badan atau lebih dalam suatu susunan hierarki serta pertanggungjawaban dalam mencapai tujuan yang telah ditetapkan semula.

Pada umumnya setiap organisasi memiliki struktur organisasi agar kegiatan usaha dapat dilakukan dengan baik, sehingga tujuan perusahaan dapat dicapai dengan efektif. Perbedaan struktur organisasi pada perusahaan besar dan kecil adalah tingkat kerumitan masalah yang dihadapi dan disesuaikan dengan jenis dan kegiatan usaha yang dijalankan perusahaan.

Dengan adanya struktur organisasi maka pembagian tugas dalam perusahaan diselesaikan dengan ketentuan yang berlaku. Struktur organisasi bukanlah merupakan suatu tujuan, tetapi merupakan alat untuk menempatkan personil sesuai dengan fungsi dan tugasnya masing-masing, sehingga memudahkan bagi pimpinan untuk mengadakan pengendalian terhadap tujuan yang telah direncanakan sebelumnya.

Struktur organisasi PT Jasa Harapan Barat merupakan struktur organisasi garis (Line Organization Structure) yang dipimpin oleh seorang General Manager yang memberikan tugas dan wewenang kepada masing-masing bagian untuk menangani unit kerjanya masing-masing.

Adapun uraian tugas dari struktur organisasi PT Jasa Harapan Barat adalah sebagai berikut.

General Manager

Manajer adalah pimpinan perusahaan tertinggi yang mempunyai wewenang mengeluarkan peraturan, menetapkan keputusan dan membuat kebijaksanaan-kebijaksanaan yang menyangkut masalah keuangan dan pemasaran dalam mencapai tujuan perusahaan yang telah ditetapkan dan kemajuan perusahaan. Disamping itu manager juga mempunyai tugas untuk mengawasi seluruh harta kekayaan perusahaan.

Sales Koordinator

Sales koordinator adalah kepala bagian yang membawahi supervisor divisi,

yang bertugas untuk mengawasi seluruh kegiatan-kegiatan yang berhubungan dengan pemasaran barang dagangan dan sekaligus menetapkan keputusan dan kebijaksanaan dalam hal strategi pemasaran, sales coordinator bertanggung jawab atas tugas supervisor yang dibawahinya serta mengawasinya.

Supervisor

Supervisor membawahi beberapa salesman dan bertugas membuat strategi

yang lebih baik untuk mengembangkan pemasaran pada divisi yang dibawahinya. Supervisor juga bertanggungjawab atas tugas salesman yang dibawahinya dan

Salesmen

Salesmen terdiri atas beberapa section yang bertugas untuk memasarkan

produk perusahaan kepada penyalur, pengecer maupun konsumen. Salesmen juga bertugas untuk mengembangkan daerah pemasaran dan memperluas bagian pasar. Kepala Administrasi dan Keuangan

Tugas dan tanggung jawab kepala bagian ini adalah sebagai berikut:

1. Menjalankan administrasi perusahaan, mengatur segala surat masuk dan keluar.

2. Bertangungjawab atas penerimaan dan pengeluaran uang. 3. Bertanggungjawab atas penarikan dan penyetoran uang ke bank. 4. Membuat laporan keuangan perusahaan secara periodik.

Bagian Kredit

Bagian kredit membawahi beberapa anggota yang bertanggungjawab atas pencatatan outstanding kredit langganan. Bagian ini juga bertanggungjawab atas kebijaksanaan pemberian kredit dan atas tagihan kredit.

Bagian Kasir

Bertugas untuk menerima setoran serta mengeluarkan uang yang telah disetujui oleh kepala administrasi dan keuangan. Kasir wajib membuat laporan harian mengenai uang masuk dan uang keluar.

Bagian Gudang

Bagian gudang juga bertanggungjawab penuh atas barang yang ada di gudang. Selain itu bagian gudang juga mempunyai beberapa tugas pokok yaitu:

1. Menerima, mencatat dan menyimpan persediaan barang yang masuk ke gudang.

2. Mencek apakah persediaan yang diterima sesuai dengan pesanan. 3. Memeriksa apakah terdapat kerusakan atas barang yang diterima.

4. Mencatat dan mengeluarkan barang dari gudang sesuai dengan jumlah yang telah disetujui.

Bagian Pembelian

Bertugas untuk membeli barang-barang yang diperlukan oleh perusahaan, mencakup barang-barang pokok untuk operasi perusahaan, mobil, spare parts, alat-alat kantor dan lain-lain.

Bagian Penjualan

Bertugas membukukan laporan penjualan barang secara harian dan bulanan. Bagian Administrasi Umum

Bagian ini bertugas untuk melakukan tugas-tugas administrasi sehubungan dengan operasi perusahaan, seperti: administrasi pajak perusahaan, pencatatan kartu biaya dan pengoperasian komputer untuk mendukung kelancaran tugas-tugas perusahaan.

Bagian Kemotoran

2. Struktur Pengendalian Intern Penjualan dan Penerimaan Kas

PT Jasa Harapan Barat harus melakukan pengendalian terhadap bagian-bagian yang terkait dan seluruh transaksi yang berhubungan dengan sistem penjualan dan penerimaan kas untuk menghindari tindakan penyelewengan dan ketidakefektifan aktivitas perusahaan. Resiko atau masalah yang biasanya terjadi dalam sistem penjualan dan penerimaan kas antara lain:

a. Pengiriman tidak tercatat atau terdaftar. b. Kesalahan dalam pengisian faktur penjualan.

c. Pencurian dan penggelapan barang di gudang atau di pangkalan pengiriman. d. Pencurian uang yang diterima dari pelanggan oleh pihak yang terlibat dalam

sistem pemrosesan.

e. Bencana alam atau karena ulah manusia mengakibatkan kehilangan atau kerusakan uang tunai, persediaan barang jadi, catatan akuntansi dan sebagainya.

PT Jasa Harapan Barat telah menerapkan struktur pengendalian intern penjualan dan penerimaan kas untuk menghindari semua ancaman dan resiko-resiko yang mengganggu aktivitas kelangsungan perusahaan. Struktur pengendalian intern yang diterapkan perusahaan antara lain:

telah dilaksanakan secara baik. Dengan melihat struktur organisasi yang ada akan diketahui.

a. Apakah ada pemisahan fungsi dan tanggung jawab yang baik sehingga adanya saling memeriksa antar fungsi.

b. Apakah kedudukan dan wewenang kelompok kegiatan tertentu sudah memadai.

c. Apakah hubungan dan kerjasama antar fungsi sudah ada keseragaman dan keserasian.

Pada struktur organisasi PT Jasa Harapan Barat, telah terlihat adanya pemisahan tugas dan tanggung jawab fungsional kepada masing-masing bagian dalam melakukan kegiatan pokok perusahaan. Pemisahan tugas dan tanggung jawab yang telah dilakukan oleh perusahaan dalam sistem penjualan dan penerimaan kas antara lain:

a) Bagian penjualan telah terpisah dari bagian kasir.

b) Transaksi penjualan dilaksanakan oleh bagian penjualan, bagian pengiriman, dan kasir.

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang memadai terhadap kekayaan, utang, pendapatan dan biaya

sistem penjualan dan penerimaan kas yang dilaksanakan perusahaan antara lain:

a) Penerimaan order dari pelanggan terlebih dahulu harus diotorisasi oleh salesman dengan menggunakan formulir faktur penjualan tunai.

b) Penerimaan kas diotorisasi oleh kasir dengan membubuhkan tanda tangan pada dokumen bukti penyetoran penjualan.

c) Pencatatan ke dalam catatan akuntansi (buku besar kas) diotorisasi oleh bagian akuntansi (kasir) yang didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung lainnya.

d) Persetujuan pemberian kredit harus diotorisasi oleh bagian administrasi penjualan.

3) Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Adapun yang ditempuh oleh perusahaan dalam praktik yang sehat adalah:

a) Penggunaan formulir bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh bagian yang berwenang.

4) Karyawan yang mutunya sesuai dengan tanggung jawab

Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktek yang sehat, seluruhnya sangat tergantung kepada manusia yang melaksanakannya. Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaannya dengan efektif dan efisien, meskipun hanya sedikit unsur sistem pengendalian intern yang mendukungnya. Perusahaan telah melakukan seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya untuk mendapatkan karyawan yang kompeten dan dapat dipercaya. Upaya-upaya yang dilakukan oleh PT Jasa Harapan Barat untuk mendapatkan karyawan yang kompeten dan dapat dipercaya serta dalam rangka meningkatkan kecakapan pegawai sesuai dengan tanggung jawabnya, maka PT Jasa Harapan Barat menetapkan prosedur dan kebijakan sebagai berikut :

a) Proses penyeleksian calon karyawan, khususnya bagian administrasi dan marketing berdasarkan persyaratan yang dituntut dan dibutuhkan oleh

pekerjaannya. Dilakukan melalui beberapa tes tertulis dan wawancara. Sedangkan untuk bagian teknisi dilakukan uji terhadap tingkat kemampuannya di bidang yang dibutuhkan perusahaan.

b) Pemberlakuan masa percobaan kerja bagi karyawan baru.

d) Adanya pengembangan pendidikan dan pelatihan bagi karyawan. Struktur pengendalian intern yang baik harus didukung dengan orang-orang atau karyawan yang tepat untuk menjalankannya. Dalam hal ini orang yang tepat adalah orang-orang yang memiliki kemampuan untuk menjalankan tugas sesuai dengan yang diharapkan oleh perusahaan.

Langkah-langkah yang dilakukan oleh PT Jasa Harapan Barat untuk mendapatkan karyawan yang berkemampuan cakap antara lain :

a. Melakukan penyelesaian penerimaan karyawan baru sesuai dengan tingkat pendidikan yang dibutuhkan dan yang berpengalaman dibidangnya untuk jabatan tertentu.

b. Penerimaan karyawan dilakukan secara terbuka dengan diumumkan di surat kabar setempat dan kampus-kampus.

c. Dilakukan masa percobaan selama satu tahun bagi karyawan baru sebelum diangkat menjadi karyawan tetap.

d. Diadakan program pelatihan secara berjenjang bagi karyawan, baik ditingkat regional maupun nasional.

e. Dilakukan tes assessment sebelum seorang karyawan naik jabatan yang lebih tinggi.

B. Analisis Struktur Pengendalian Intern atas Siklus Penjualan dan Penerimaan Kas

Sistem penjualan dan penerimaan kas merupakan bagian dari struktur pengendalian intern yang merupakan salah satu unsur pengendalian intern. Sehingga dapat dikatakan bahwa sistem penjualan dan penerimaan kas berhubungan erat dengan struktur pengendalian intern. Oleh karena itu, dalam menerapkan sistem penjualan dan penerimaan kas harus memperhatikan unsur-unsur pengendalian intern sehingga tujuan pengendalian intern atas penjualan dan penerimaan kas dapat tercapai.

penjualan dan penerimaan kas tersebut tidak dapat dijamin keakuratannya, dan tidak dapat digunakan manajemen sebagai dasar pengambilan keputusan yang tepat untuk mencapai tujuan perusahaan.

PT Jasa Harapan Barat telah melaksanakan pengendalian intern penjualan dan penerimaan kas untuk menjaga agar tidak terjadi penyelewengan dan ketidakefektifan aktivitas perusahaan. Perusahaan telah menetapkan struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas seperti fungsi penjualan harus terpisah dari fungsi penerimaan kas serta transaksi penjualan dan penerimaan kas dilaksanakan oleh bagian penjualan (salesman), bagian pengiriman, dan kasir. Namun demikian, perusahaan belum memiliki bagian akuntansi tersendiri yang bertanggung jawab untuk melaksanakan pencatatan transaksi. Dengan adanya perangkapan tugas ini, maka sistem penjualan dan penerimaan kas yang dilaksanakan perusahan belum tepat dan efektif.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisis yang dilakukan pada bab IV, maka penulis menarik kesimpulan bahwa struktur pengendalian intern atas siklus penjualan dan penerimaan kas yang dilaksanakan perusahaan belum memadai dan belum berfungsi dengan efektif untuk dapat mendukung pengendalian intern penjualan dan penerimaan kas. Kesimpulan di atas dapat ditarik berdasarkan alasan-alasan sebagai berikut:

tidak akan tercipta pengendalian intern antara pihak-pihak yang terlibat dalam aktivitas tersebut.

2. Dalam sistem penjualan kredit perusahaan, pemberian otorisasi kredit dilakukan oleh bagian administrasi penjualan. Dalam hal ini, perusahan tidak mempunyai bagian kredit tersendiri yang secara khusus meneliti status pelanggan yang akan diberikan kredit.

3. Dalam sistem penerimaan kas dari penjualan kredit, fungsi penagihan dilakukan oleh salesman. Hal ini berarti bahwa salesman memiliki tugas ganda selain melaksanakan fungsi penjualan. Dengan adanya perangkapan tugas ini dapat memungkinkan terjadinya penyelewengan kas yang dilakukan oleh salesman.

5. Struktur pengendalian intern penjualan dan peneriman kas yang dilaksanakan perusahaan belum efektif karena perusahaan belum melaksanakan keempat unsur pengendalian intern dalam tiap aktivitasnya. Perusahaan belum melaksanakan pembagian tugas dan tanggung jawab fungsional yang tepat. Dalam hal ini, perusahaan belum melakukan pemisahan fungsi akuntansi dari fungsi operasi dan fungsi penyimpanan. Disamping hal tersebut, sistem otorisasi dan prosedur pencatatan yang telah dilaksanakan perusahan belum dapat memberikan perlindungan yang memadai terhadap kekayaan, utang, pendapatan, dan biaya. Sehingga, sistem penjualan dan penerimaan kas yang telah dilaksanakan perusahaan belum dapat menghasilkan informasi keuangan yang tepat dan dapat dipercaya.

B. Saran

Berdasarkan beberapa kelemahan yang diperoleh dari hasil penelitian, maka penulis mencoba memberikan saran-saran yang diharapkan dapat menjadi masukan bagi perusahaan dalam menerapkan sistem akuntansi penjualan dan penerimaan kas yang tepat dan efektif untuk mendukung pengendalian intern penjualan dan penerimaan kas, yaitu:

2. Dalam pelaksanaan prosedur penjualan dan penerimaan kas, perusahaan seharusnya menetapkan pemisahan tugas yang memadai, yaitu dengan membentuk bagian akuntansi tersendiri yang akan bertanggung jawab dalam pencatatan transaksi perusahaan.

3. Dalam pelaksanaan prosedur penjualan kredit, bagian penjualan (salesman) disarankan untuk membuat dokumen surat order dari pembeli dan surat order pengiriman tertulis yang mendukung aktivitas penjualan kredit perusahaan. Perusahaan juga sebaiknya membentuk fungsi kredit yang secara khusus meneliti status kredit dari pelanggan dan juga bertanggung jawab membuat kebijakan-kebijakan pemberian kredit yang memadai

4. Perusahaan disarankan untuk membentuk fungsi penagihan tersendiri yang terpisah dari fungsi penjualan. Dengan adanya fungsi penagihan maka dapat menghindari kemungkinan terjadinya tindakan penyelewengan yang dapat dilakukan oleh salesman atas hasil penagihan tersebut.

DAFTAR PUSTAKA

Anthony, Robert N., and Vijai Govindarajan, 2002. Sistem Pengendalian Manajemen, Terjemahan Kurniawan Tjakrawala, Buku Satu, Salemba Empat, Jakarta.

Arens, Alvin A and Loebbecke, 2000. Auditing An Integrated Approach, Eight Edition, Englewood Cliffs, New Jersey: Prentice Hall International Inc. Baridwan, Zaki, 1995. Sistem Akuntansi Penyusunan dan Metode, edisi

kelima,BPFE, Yogyakarta.

Fakultas Ekonomi Universitas Utara, 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan penulisan Skripsi, Medan.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

_____________________, 2001. Standar Profesional Akuntan Publik, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

______, 2002. Auditing, Edisi Keenam, Cetakan Pertama, Buku Satu Dan Dua, Penerbit Salemba Empat, Jakarta.

Niswonger, Rollin C., Warren, Carl S., Reeve, Fess, Philip E., 1999. Prinsip-Prinsip Akuntansi, Terjemahan Alfonsus Sirait dan Helda Gunawan, Edisi Kesembilan Belas, Cetakan Pertama, Penerbit Erlangga, Jakarta.

Lampiran 1

Bagan Alir Dokumen Sistem Penjualan Tunai Pada PT Jasa Harapan Barat

Bagan Alir Dokumen Sistem Penjualan Tunai Pada PT Jasa Harapan Barat (Lanjutan) Bersama uang Bagian Gudang 2 4 Bagian Pengiriman Menyerah- kan barang kepada pembeli Menyerah-kan barang Untuk pembeli Bersama dengan barang Buku besar kas Mengisi bukti penerimaan bank Diserahkan ke administrasi penjualan Selesai ke bank Bagian Kasir

FPT = Faktur penjualan tunai PLl = Permohonan loading BPP = Bukti penyetoran penjualan BPB = Bukti penerimaan bank

4 3

Lampiran 2

Bagan Alir Dokumen Sistem Penjualan Kredit Pada PT Jasa Harapan Barat

Bagian Order Penjualan

4 Diserahkan ke administrasi penjualan Via pembeli Mengisi faktur penjualan kredit Menerima order dari pembeli Mengisi permohonan loading Mengisi bukti penyetoran penjualan (kredit)

FPK = Faktur penjualan kredit PLl = Permohonan loading

BPPK = Bukti penyetoran penjualan kredit Mulai 3 2 1 FPK Diserahkan ke administrasi penjualan 1 2 1 PL

2 N

N 3

3 2 1 BPPK

Bagan Alir Dokumen Sistem Penjualan Kredit Pada PT Jasa Harapan Barat (Lanjutan)

Bagian Kasir

Bagian Gudang Bagian Pengiriman

Menyerah- kan barang kepada pembeli

Menyerah-kan barang

Untuk pembeli

Bersama barang

Selesai 2

1 PL

4

4

2 FPK

2 FPK

3

1 BPPK

N

FPK = Faktur penjualan kredit PLl = Permohonan loading

Lampiran 3

Bagan Alir Dokumen Sistem Penerimaan Kas dari Penjualan Kredit Pada PT Jasa Harapan Barat

Melakukan penagihan ke debitur Mengisi bukti penyetoran penjualan

FPK = Faktur penjualan kredit BPP = Bukti penyetoran penjualan BPB = Bukti penerimaan bank

Menerima cek (uang) dari pelanggan Diserahkan ke administrasi penjualan Diserahkan ke administrasi penjualan Bagian Kasir Buku besar kas Diserahkan ke administrasi penjualan Selesai Mengisi bukti penerimaan bank ke bank Mulai 2 FPK Cek 2 FPK 1 4 3 2 1 BPP 1 N 1 Cek 1 BPP 3 2 1 BPB N Bagian Order Penjualan