UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS KINERJA KEUANGAN PERUSAHAAN PADA PT TASPEN (PERSERO)

TUGAS AKHIR

Diajukan Oleh :

RAHMAWATI . L

122101070

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahhirrabbil’alamin, segala puji dan syukur penulis panjatkan

kehadirat Allah SWT yang telah melimpahkan rahmat dan karunianya sehingga

penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

Adapun judul Tugas Akhir ini adalah “ANALISIS KINERJA

KEUANGAN PERUSAHAAN PADA PT TASPEN (Persero)”. Tugas Akhir

ini disusun untuk memenuhi salah satu persyaratan akademik dalam

menyelesaikan program studi pendidikan Diploma III Manajemen Keuangan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna dan

masih banyak terdapat kekurangan, baik dalam penyajian materi maupun dalam

penyampaian bahasanya. Hal ini karena keterbatasan ilmu dan pengetahuan yang

dimiliki oleh penulis. Untuk itu penulis mengharapkan kritik dan saran yang

membangun demi kesempurnaan tugas akhir ini.

Pada kesempatan ini penulis mengucapkan terimakasih yang

sebesar-besarnya kepada :

1. Kedua orang tua tercinta, Ayahhanda M. Nasir Lubis dan Ibunda

Jasmaniar, serta adik-adik dan kaka-kakaku tersayang Seri Rahayu,

Khairun Nisa, Maya Sari, dan Andri Hadi yang telah memberikan

dukungan doa, moril dan materil sehingga penulis dapat menyelesaikan

2. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si. dan Bapak Syafrizal Helmi Situmorang, SE,

M.Si. selaku Ketua dan Sekretaris Program Diploma III Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Frida Ramadini, SE, M.M.selaku Dosen Pembimbing yang telah

memberikan saran, arahan dan koreksi kepada penulis dalam penulisan

tugas akhir ini.

5. Bapak pimpinan serta seluruh staf pegawai PT Taspen (Persero) Medan

yang telah membantu dalam penyediaan data.

6. Kepada sahabat-sahabatku tersayang Gita putri asih , Dwi retno pratiwi,

Dwi juniary, Rizki Risnanda, Aulia Septi Handayani, Melisa Jaya Nst, Nur

Syahfitri dan khususnya untuk Firman Yahya terima kasih banyak atas

doa, semangat, bantuan dan dukungannya.

7. Kepada seluruh teman-teman seperjuangan D III Manajemen Keuangan di

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Akhir kata, semoga laporan ini dapat bermanfaat bagi pembaca dan dapat

digunakan sebagai panduan bagi mahasiswadimasa mendatang.

Wassalam,

Medan, Juni 2015

Penulis,

DAFTAR ISI

BAB II PROFIL PERUSAHAAN ... 6

A. Sejarah Perusahaan ... 6

B. Struktur Organisasi Perusahaan ... 10

C. Uraian Pekerjaan (Job Description) ... 11

D. Kinerja Usaha Terkini ... 15

E. Rencana Kegiatan... 16

BAB III PEMBAHASAN ... 18

A. Pengertian dan Fungsi Manajemen Keuangan ... 18

1. Pengertian Manajemen Keuangan... 18

2. Fungsi Manajemen Keuangan ... 18

B. Laporan Keuangan ... 19

1. Pengertian Laporan Keuangan ... 19

2. Tujuan Laporan Keuangan ... 21

3. Jenis- Jenis Laporan Keuangan ... 22

C. Pengertian Kinerja Keuangan ... 24

D. Analisis Ratio Keuangan ... 27

1. Pengertian Ratio Keuangan ... 27

2. Jenis-Jenis Ratio Keuangan ... 29

E. Penyajian Laporan Keuangan ... 35

F. Analisi Ratio Keuangan PT TASPEN (Persero) ... 39

BAB IV KESIMPULAN DAN SARAN... 51

A. Kesimpulan ... 51

B. Saran ... 52

DAFTAR TABEL

No. Tabel Judul Halaman Tabel 3.1 Laporan Neraca PT Taspen (Persero)

Periode 2012-2013 ... 36

Tabel 3.2 Laporan Laba Rugi PT Taspen (Persero)

Periode 2012-2013 ... 38

Tabel 3.3 Rasio Keuangan PT Taspen (Persero)

DAFTAR GAMBAR

No. Gambar Judul Halaman Gambar 2.l Logo PT TASPEN (Persero) ... 9

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan posisi keuangan mempunyai arti yang sangat penting bagi

perusahaan. Faktor terpenting untuk dapat melihat perkembangan suatu

perusahaan terletak dalam unsur keuangannya, karena dari unsur tersebut juga

dapat mengevaluasi apakah kebijakan yang ditempuh suatu perusahaan sudah

tepat atau belum, mengingat sudah begitu kompleksnya permasalahan yang dapat

menyebabkan kebangkrutan dikarenakan banyaknya perusahaan yang akhirnya

gulung tikar karena faktor keuangan yang tidak sehat.

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki

tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para

anggotanya yaitu untuk memperoleh keuntungan yang maksimal (laba). Namun

berhasil tidaknya perusahaan dalam mencapai keuntungan dan mempertahankan

perusahaannya tergantung pada manajemen keuangan. Perusahaan harus memiliki

kinerja keuangan yang sehat dan efisien untuk mendapatkan keuntungan atau

laba. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai

sebagai dasar pengambilan keputusan baik pihak internal maupun eksternal.

Kinerja keuangan perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan,

sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu

sangat penting agar sumber daya digunakan secara optimal dalam menghadapi

perubahan lingkungan.

Perkembangan ekonomi yang begitu cepat membuat masyarakat lebih kritis

dalam berfikir untuk mengikuti perkembangan informasi ekonomi. Salah satu

informasi ekonomi yang digunakan adalah informasi keuangan, PT TASPEN

(Persero) adalah salah satu pihak yang menyediakan informasi keuangan tersebut,

yaitu berupa laporan keuangan yang digunakan untuk melaporkan keadaan dan

kondisi keuangannya kepada pihak-pihak yang berkepentingan.

Laporan keuangan merupakan media yang paling penting untuk menilai

prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan dapat

menggambarkan posisi keuangan perusahaan dan hasil usaha suatu perusahaan

pada saat tertentu atau jangka waktu tertentu. Untuk itu manajer dituntut memilih

informasi dalam jaringan yang luas untuk mengetahui kondisi perusahaan saat ini

maupun perkiraan kondisi dimasa yang akan datang. Ditinjau dari sudut pandang

manajemen, laporan keuangan merupakan media yang dapat membantu

pihak-pihak yang berkepentingan dalam memilih dan mengevaluasi informasi dan hanya

berfokus dengan informasi tersebut, sehingga setiap perusahaan dituntut untuk

dapat meningkatkan daya saingnya masing-masing.

Menyadari tuntutan pengguna laporan keuangan yang semakin meningkat

atas kualitas laporan keuangan perusahaan maka penerapan Standar Akuntansi

Keuangan (SAK) secara tepat diharapkan bahwa laporan keuangan akan

memberikan gambaran sebenarnya tentang kinerja perusahaan pada masa lalu dan

prospek di masa yang akan datang, sehingga dapat dipercaya dan diandalkan oleh

Laporan keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan

(SAK) pada akhirnya akan meningkatkan kepercayaan masyarakat terhadap

perusahaan dan akuntan publik sebagai pemberi opini atas laporan keuangan

perusahaan. Adapun salah satu alat yang dapat digunakan dalam menilai kinerja

keuangan adalah analisis terhadap rasio-rasio keuangan.

Analisis ratio keuangan ini sangat perlu dilakukan oleh perusahaan karena

dengan melakukan analisis ini akan dapat diketahui bagaimana kondisi keuangan

perusahaan yang sebenarnya. Hasil dari analisis ratio inilah kemudian dijadikan

sebagai pedoman bagi perusahaan untuk menilai kinerja keuangan perusahaan dan

untuk pengambilan keputusan bagi manajemen serta tindakan dan kebijakan yang

diperlukan untuk perkembangan perusahaan di masa yang akan datang.

Analisis rasio merupakan salah satu dari teknik analisis yang dapat

memberikan petunjuk yang menggambarkan kondisi peusahaan terutama dalam

bidang finansialnya. Analisis rasio keuangan adalah angka yang diperoleh dari

hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relavan dan signifikan, yang dapat dipakai sebagai

dasar untuk menilai kondisi tertentu.

Analisis rasio keuangan merupakan metode analisis yang sering dipakai

karena merupakan metode yang paling tepat dan cepat untuk mengetahui kinerja

keuangan PT TASPEN (Persero). Dengan mengetahui kinerjanya PT TASPEN

(Persero) akan dapat melakukan perkiraan keputusan apa yang diambil guna

mencapai tujuannya.

Dalam hal ini analisis rasio keuangan pada PT TASPEN (Persero) akan

melihat kinerja keuangan PT TASPEN (Perseo) dengan melihat Analisis rasio

keuangan antara lain adalah rasio likuiditas, rasio solvabilitas, ratio aktvitas dan

ratio profitabilitas.

Menurut Lukviarman (2006 : 24) Ratio likuiditas merupakan kemampuan

perusahaan untuk memenuhi kewajiban keuangan berjangka waktu pendek, tepat

pada waktunya. Ratio solvabilitas digunakan untuk mengukur sejauh mana aset

perusahaan dibiayai oleh utang. Ratio aktivitas merupakan ratio yang digunakan

untuk menunjukan sejauh mana efesiensi perushaaan didalam menggunakan

aktiva (assets) yang dimilikinya untuk memperoleh penjualan. Ratio profitabilitas menunjukan kemampuan perusahaan didalam memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Mengingat pentingnya pembahasan tentang analisis rasio untuk mengetahui

kinerja keuangan PT TASPEN (Persero), maka penulis memilih judul: “

ANALISIS KINERJA KEUANGAN PERUSAHAAN PADA PT TASPEN (Persero)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka

yang menjadi pokok permasalahan dalam penelitian ini adalah bagaimana kinerja

keuangan perusahaan PT TASPEN (Persero) selama periode 2011-2013 yang

C. Tujuan Penelitian

Tujuan diadakannya penelitian ini adalah untuk menganalisis kinerja

keuangan perusahaan pada PT TASPEN (Persero) yang ditinjau dari rasio

likuiditas, solvabilitas, aktivitas, dan profitabilitas.

D. Manfaat Penelitan

Manfaat yang dapat diambil dari hasil penelitian ini adalah :

a. Sebagai bahan masukan dan membantu dalam membuat keputusan dalam

menilai kinerja keuangan PT TASPEN (Persero) dimasa yang akan datang.

b. Sebagai masukan dan menambah wawasan bagi peneliti tentang

menganalisis kinerja keuangan perusahaan yang diperoleh dari hasil

penelitian.

c. Sebagai bahan referensi bagi pembaca dan peneliti lainnya yang

menganalisis, mengembangkan, dan menyempurnakan masalah kinerja

BAB II PROFIL PERUSAHAAN

A. Sejarah Perusahaan

PT Dana Tabungan dan Asuransi Pegawai Negeri Persero atau PT TASPEN

(Persero) adalah suatu Badan Usaha Milik Negara (BUMN) yang ditugaskan oleh

Pemerintah untuk menyelenggarakan Program Asuransi Sosial Pegawai Negeri

Sipil yang terdiri dari Program Dana Pensiun Pegawai Negeri Sipil (PNS) dan

Tabungan Hari Tua (THT) sebagaimana ditetapkan dalam Peraturan Pemerintah

Nomor: 25 Tahun 1981 dan 26 Tahun 1981 dengan tujuan untuk meningkatkan

kesejahteraan Pegawai Negeri pada saat memasuki usia pensiun.

Tujuan PT TASPEN (PERSERO) untuk meningkatkan kesejahteraan

Pegawai Negeri dan keluarganya telah dimulai sejak tahun 1960, yang dirintis

melalui Konferensi Kesejahteraan Pegawai Negeri yang diselenggarakan tanggal

25-26 Juli 1960 di Jakarta. Hasil keputusan konferensi tersebut dituangkan dalam

Keputusan Menteri Pertama RI Nomor: 380/MP/1960 tanggal 25 Agustus 1960

yang antara lain menetapkan perlunya pembentukan jaminan kesejahteraan

pegawai negeri sebagai bekal bagi pegawai negeri dan keluargannya di saat

mengakhiri masa pengabdiannya kepada negara.

Sebagai realisasi dari konferensi tersebut, pada tanggal 17 April 1963 melalui

Peraturan Pemerintah Nomor 15 tahun 1963 didirikan Perusahaan Negara Dana

Tabungan dan Asuransi Pegawai Negeri (PN TASPEN). Pada tahun 1970 ada

perubahan bentuk status PN TASPEN menjadi PERUM TASPEN berdasarkan

Nopember 1970. Dan pada tahun 1981 kembali terjadi perubahan status PERUM

TASPEN menjadi PT TASPEN ( PERSERO) sejak ditetapkannya Peraturan

Pemerintah RI NOMOR 25 Tahun 1981 dan di sahkan dengan Akte Notaris Imas

Fatimah No.4 tanggal 04 Januari 1982 dengan nama PT TASPEN (PERSERO).

1. Visi dan Misi PT TASPEN (Persero) Visi

Visi PT Taspen (Persero) adalah menjadikan PT Taspen (Persero) sebagai

perusahaan Nomor 1 berkelas dunia, bersih, sehat dan benar. Dengan memberikan

pelayanan tepat orang, tepat waktu, tepat jumlah, tepat anggaran, tepat tempat,

tepat administrasi dan tepat menjadi pengelola dana pensiun dan Tunjangan Hari

Tua (THT) serta jaminan sosial lain yang terpercaya bagi pesertanya.

Makna Visi PT Taspen (Persero) adalah:

a. Menjadi pengelola dana pensiun dan tabungan hari tua serta jaminan sosial

lainnya dengan menyelenggarakan program Tabungan Hari Tua (termasuk

asuransi kematian), dana pensiun (termasuk uang duka wafat), program

kesejahteraan PNS serta program jaminan sosial lainnya.

b. PT Taspen yang menjadi kepercayaan para peserta dan stakeholder lainnya akan terus menjaga dan menjamin kinerja para karyawan yang bersih dan

sehat.

c. PT Taspen beroperasi dengan bersih dan berusaha untuk menerapkan tata

d. PT Taspen menjadikan perusahaan yang sehat dengan adanya peningkatan

kinerja yang berkesinambungan pada bidang keuangan maupun non keuangan.

Misi

Misi PT Taspen (Persero) adalah mewujudkan manfaat dan pelayanan yang

semakin baik bagi peserta dan stakeholder lainnya secara profesional dan akuntabel, berlandaskan integritas dan etika yang tinggi.

Makna misi PT Taspen (Persero) adalah:

a. Untuk memenuhi harapan peserta yang semakin tinggi, PT Taspen berupaya

meningkatkan nilai manfaat dan pelayanan kepada peserta Taspen secara

optimal.

b. PT Taspen bekerja secara profesional dengan terampil dan mampu

memberikan solusi dengan 5 tepat (tepat orang, tepat waktu, tepat jumlah, tepat

tempat dan tepat administrasi) didukung dengan sumber daya manusia yang

memiliki integritas dan kompetensi yang tinggi.

c. PT Taspen adalah perusahaan yang akuntabel dalam melaksanakan pekerjaan

berdasarkan sistem dan prosedur kerja yang dapat dipertanggungjawabkan.

d. PT Taspen memiliki integritas yang tinggi senantiasa konsisten dalam

memegang amanah, jujur dan melaksanakan janji sesuai visi dan misi

perusahaan.

e. PT Taspen adalah perusahaan yang beretika dalam melayani peserta Taspen

2. Logo PT TASPEN (Persero)

Gambar : 2.1 Logo Perusahaan

Sumber : PT TASPEN (Persero), 2015

a. Bunga dengan 5 (lima) Helai Daun

Melambangkan Pegawai Negeri Sipil (PNS) peserta Taspen yang meliputi suami,

istri, dan 3 (tiga) orang anak.

b. Lingkaran Putih

Yang makin mengembang pada bunga, melambangkan perkembangan yang maju

pesat dari arah tujuan Taspen.

c. Warna Biru

Melambangkan ketentraman, damai, dan tenang.

d. Lingkaran Hitam

Melambangkan wawasan Nusantara.

Makna Seluruhnya

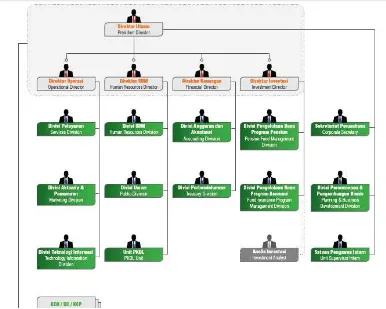

B. Struktur Organisasi

Struktur Organisasi merupakan satu kerangka dalam manajemen yang

dijalankan dengan maksud agar setiap organisasi dapat bekerja secara efektif dan

efisien. Selain itu juga struktur organisasi menggambarkan tanggung jawab tenaga

kerja masing-masing bidang, memperlihatkan kewenangan dan jalur koordinasi

yang harus diikuti oleh karyawan serta jalur kerja sama antar divisi di dalam

perusahaan.

STRUKTUR ORGANISASI PT TASPEN (PERSERO) TAHUN 2015

Gambar 2.2

C. Uraian Pekerjaan (Job Description)

Struktur organisasi merupakan pemisahaan yang jelas bagi setiap bagia dari

perusahaan. Dari struktur organisasi tersebut dapat kita lihat dengan jelas tugas

dan wewenang dari setiap bagian. Jadi setiap personalia perusahaan dapat

menentukan sampai dimana personalia tersebut harus mempertanggungjawabkan

tugas serta kewajibannya.

Berikut adalah pembagian tugas dan wewenang dari masing-masing bagian

yang ada berdasarkan struktur organisasi PT Taspen (Persero):

1. Direktur Utama

Direktur utama bertanggung jawab membawahi langsung direktur operasi,

direktur sumber daya manusia, direktur keuangan, dan direktur investasi.

Uraian tugas dan wewenang direktur utama:

a. Membuat kebijakan umum Perusahaan dan mengambil keputusan strategis

Perusahaan serta bertindak sebagai koordinator direksi.

b. Melakukan koordinasi kegiatan dengan Direktorat Operasi, Direktorat

Investasi, Direktorat SDM, dan Direktorat Keuangan.

c. Menetapkan peraturan-peraturan tentang pembinaan operasional dan usaha,

keuangan, personalia dan umum, SPI, dan Sekretaris Perusahaan untuk

dituangkan dalam Keputusan Direksi.

d. Bertanggung jawab selaku pimpinan perusahaan dan mewakili perusahaan di

2. Direktur Operasi

Direktur operasi bertanggung jawab membawahi langsung divisi operasi,

divisi aktuaria dan pemasaran, serta divisi teknologi informasi.

Uraian tugas dan wewenang direktur operasi:

a. Membuat kebijakan dan mengambil keputusan strategis operasional

perusahaan.

b. Bertanggung jawab atas pengelolaan perusahaan yang berkaitan dengan

pembinaan kegiatan pemasaran, pembinaan kegiatan pelayanan dan kegiatan

operasional kantor cabang.

c. Merumuskan ketentuan-ketentuan tentang pembinaan pemasaran, pelayanan,

jaminan mutu yang selanjutnya ditetapkan dengan keputusan direksi.

d. Merencanakan, melaksanakan, mengevaluasi, dan mengendalikan seluruh

fungsi pelayanan, aktuaria dan pemasaran serta teknolog informasi perusahaan

dalam upaya mewujudkan peningkatan kinerja pelayanan dan pemasaran.

e. Merumuskan sasaran kebijakan strategis dibidang pelayanan, aktuaria dan

pemasaran serta teknologi informasi perusahaan.

3. Direktur Sumber Daya Manusia

Direktur sumber daya manusia bertanggung jawab membawahi langsung

divisi sumber daya manusia, divisi umum, dan divisi unit PKBL.

Uraian tugas dan wewenang direktur sumber daya manusia:

a. Membuat kebijakan dan mengambil keputusan strategis fungsional perusahaan

b. Bertanggung jawab atas pengelolaan perusahaan yang berkaitan dengan

pembinaan perencanaan sumber daya manusia dan organisasi, pembinaan

kegiatan administrasi dan kesejahteraan sumber daya manusia.

c. Merumuskan sasaran dan kebijakan strategis dibidang SDM.

d. Merumuskan kebijakan sistem dan prosedur pengadaan barang dan jasa.

e. Menyelenggarakan sarana untuk kenyamanan dan pengamanan dilingkungan

kerja maupun pengamanan atas harta perusahaan lainnya.

f. Mewakili pendiri dan memantau serta mengevaluasi kinerja Dana Pensiun

Taspen.

4. Direktur Keuangan

Direktur keuangan bertanggung jawab membawahi langsung divisi anggaran

dan akuntansi, serta divisi perbendaharaan.

Uraian tugas dan wewenang direktur keuangan:

a. Membuat kebijakan dan mengambil keputusan strategis fungsional perusahaan

bidang keuangan.

b. Merumuskan sasaran dan kebijakan strategis keuangan Perusahaan yang

meliputi bidang anggaran dan akuntansi.

c. Bertanggung jawab atas pengelolaan perusahaan yang berkaitan dengan

pembinaan kegiatan akuntansi manajemen, pembinaan kegiatan akuntansi

keuangan, dan pembinaan kegiatan perbendaharaan.

d. Merumuskan ketentuan-ketentuan tentang rencana pembinaan keuangan baik

keuangan perusahaan dan perbendaharaan yang selanjutnya ditetapkan dengan

keputusan direksi.

e. Merencanakan, melaksanakan, mengevaluasi, dan mengendalikan seluruh

fungsi keuangan Perusahaan dalam upaya mewujudkan peningkatan kinerja

keuangan.

5. Direktur Investasi

Direktur investasi bertanggung jawab membawahi langsung divisi

pengelolaan dana program pensiun dan divisi pengelolaan dana program asuransi.

Uraian tugas dan wewenang direktur investasi:

a. Membuat kebijakan dan mengambil keputusan strategis fungsional perusahaan

dalam bidang investasi.

b. Bertanggung jawab atas pengelolaan perusahaan yang berkaitan dengan

pembinaan kegiatan investasi.

c. Merumuskan ketentuan-ketentuan tentang rencana pembinaan keuangan yang

menyangkut kegiatan investasi dan laporan keuangan perusahaan.

d. Merencanakan, melaksanakan, mengevaluasi, dan mengendalikan seluruh

fungsi investasi perusahaan dalam upaya mewujudkan peningkatan kinerja

investasi.

e. Merumuskan sasaran kebijakan strategis pengelolaan dana investasi

perusahaan (arah investasi) yang terdiri dari pengelolaan dana investasi

D. Kinerja Usaha Terkini

Pengembangan yang dilakukan PT Taspen (Persero) untuk mendukung

pertumbuhan korporasi yang berkelanjutan. Hal tersebut dilakukan guna

memenuhi ekspektasi peserta dan stakeholder lainnya, meliputi pengembangan sumber daya manusia, pelayanan, teknologi informasi, keuangan, dan investasi.

PT Taspen sebagai lembaga penyelenggara asuransi sosial mempunyai kewajiban

jangka panjang untuk menjamin keberlanjutan penyelenggaraan asuransi dan

peningkatan kesejahteraan peserta. Oleh karena itu, pengelolaan investasi PT

Taspen berbasis pada Asset Liability Management yang dengan konsisten menerapkan prinsip kehati-hatian (prudent) tingkat hasil (return) yang optimal dan likuid, dengan time horizon yang disesuaikan dengan sifat liability perusahaan serta memperhatikan struktur portofolio dan alokasi asetnya dengan

memanfaatkan instrumen-instrumen investasi yang mempunyai pengembangan

yang baik. Selain itu PT Taspen (Persero) juga telah melaksanakan reformasi

pelayanan yang meliputi penyederhanaan formulir, penyederhanaan prosedur klim

dari 7 (tujuh) titik menjadi 3(tiga) titik, pengajuan klim secara online dan

penyelenggaraan office chanelling sehingga PT Taspen (Persero) dapat lebih dekat kepada peserta dalam memberikan pelayanannya.

Berkat kerja keras seluruh insan PT Taspen (Persero) dalam menjalankan

perusahaan ini mendapat beberapa penghargaan dan piala dari pemerintah,

diantaranya:

1. PT Taspen (Persero) mendapat penilaian dari KPK yaitu menduduki urutan

2. PT Taspen (Persero) mendapatkan penghargaan berupa Piala Anugerah Cinta

Karya Bangsa bidang pembangunan produk dalam negeri.

3. PT Taspen (Persero) mendapatkan penghargaan Indonesian Insurance Award 2013.

4. Kementerian BUMN Penghargaan: Kategori Individual (II) yaitu Penghargaan

atas Perluasan Jaringan Aplikasi SIMGAJI PNS di 98 Pemda.

5. Kementerian BUMN Anugerah Award The Best Technology Innovation Of Financial Services Sector.

6. BUMN TRACK Juara III Implementasi GCG BUMN Non Terbuka Berdaya

Saing Terbaik.

7. Bisnis Indonesia Insurance Award 2013: THE BEST PRCTICES IMPROVEMENT dan THE BEST PRACTICES.

8. Komisi Informasi Pusat Peringkat 3 Anugerah Keterbukaan Informasi Badan

Publik tahun 2013.

E.Rencana Kegiatan

Sebagai pemenuhan atas ketentuan yang terdapat pada Undang-Undang

Nomor 40 Tahun 2007 Tentang Perseroan Terbatas, Pasal 11 ayat 2b Anggaran

Dasar PT Taspen (Persero), keputusan Pemegang Saham PT Taspen (Persero)

Nomor KEP-211/M-PBUMN/199 Pasal 7 ayat 1, dan Peraturan Pemerintah (PP)

Republik Indonesia Nomor:64 Tahun 2001 Tentang Pengalihan Kedudukan,

Tugas dan Kewenangan Menteri Keuangan pada Perusahaan Perseroan

(PERSERO), Perusahaan Umum (PERUM), dan Perusahaan Jawatan (PERJAN)

ditugaskan perusahaan untuk membuat Laporan Manajemen Konsolidasi dan

Laporan Manajemen Program Pensiun PT Taspen (Persero).

Divisi Renbang Bisnis melakukan kajian terhadap posisi kegiatan usaha PT

Taspen (Persero) pada masa sekarang dan dimasa yang akan datang, serta

melakukan monitoring resiko koorporasi melalui unit anajemen Resiko. Divisi Renbang Bisnis juga melakukan penerbitan Laporan Manajemen, Laporan

Statistik, Annual Report dan Company Profile, disamping melakukan perumusan kebijakan dan SOP untuk pengendalian resiko bisnis.

BAB III PEMBAHASAN

A. Pengertian dan Fungsi Manajemen Keuangan 1. Pengertian Manajemen Keuangan

Manajemen keuangan dalam arti luas adalah merupakan keseluruhan aktivitas

perusahaan yang berkaitan dengan usaha untuk mendapatkan dana (obtaining of funds) yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan dana tersebut (use/allocations of funds) seefisien mungkin.

Dalam arti sempit, manajemen keuangan adalah aktivitas yang hanya

berkaitan dengan usaha mendapatkan dana saja. Dengan demikian manajemen

keuangan adalah manajemen untuk fungsi –fungsi pembelanjaan.

2. Fungsi Manajemen Keuangan

Fungsi manajemen keuangan terdiri dari tiga keputusan keuangan, yaitu:

1) Keputusan Investasi (Investement Decision)

Keputusan investasi adalah keputusan mengalokasikan sumber dana atau

akan digunkan untuk apa dana tersebut. Fungsi penggunaan dana meliputi

perencanaan dan pengendalian penggunaan aset baik aset lancar atau pun aset

tetap. Agar dana yang tertanam dalam masing–masing unsur aset tersebut di satu

pihak tidak terlalu kecil jumlahnya sehingga dapat mengganggu likuiditas dan

kontinuitas usaha, dan dipihak lain tidak terlalu besar jumlahnya sehingga dapat

2) Keputusan Pendanaan (Financing Decision)

Keputusan pendanaan adalah keputusan tentang bagaimana memperoleh dana

untuk membiayai investasi. Fungsi pendanaan juga harus dilakukan secara efisien.

Manajer keuangan harus mengusahakan agar perusahaan dapat memperoleh dana

yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling

menguntungkan.

3) Kebijakan Dividen (Dividend Policy)

Setelah dana diinvestasikan unuk membiayai operasi perusahaan dan mampu

menghasilkan keuntungan, maka selanjutnya manajer keuangan juga akan terlibat

dalam pengambilan keputusan mengenai beberapa bagian dari keuntungan yang

akan dibayarkan atau diberikan kepada pemilik perusahaan atau pemberi dana,

dan beberapa bagian yang akan di investasikan kembali untuk membiayai

pertumbuhan atau ekspansi perusahaan.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan.

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat

penguji dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan

keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk

dapat menentukan atau menilai posisi keuangan perusahaan serta hasil-hasil yang

telah dicapai oleh perusahaan. Dimana hasil analisa tersebut pihak-pihak yang

berkepentingan mengambil suatu keputusan. Berikut ini beberapa pendapat

Menurut Myer, dalam dalam S. Munawir (2007:5) dalam bukunya Financial Statement analysis mengatakan bahwa yang dimaksud dengan laporan keuangan adalah : “Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu

perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan

daftar pendapatan atau laba rugi. Pada waktu akhir-akhir ini sudah menjadi

kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ke tiga yaitu

daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan)”.

Menurut Kasmir (2014:7) Pengertian laporan keuangan adalah laporan yang

menunjukan kondisi keuangan perusahaan pada saat ini, atau dalam satu periode

tertentu.

Laporan keuangan merupakan salah satu sumber informasi yang penting bagi

para pemakai laporan keuangan dalam rangka pengambilan keputusan ekonomi.

Laporan keuangan ini akan menjadi lebih bermanfaat apabila informasi yang

terkandung dalam laporan keuangan tersebut dapat digunakan untuk dapat

memprediksi apa yang akan terjadi dimasa yang akan datang.

Laporan keuangan (financial statement) merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis. Laporan

keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan

sebagai alat untuk mengkomuikasikan data keuangan atau aktivitas perusahaan

kepada pihak-pihak yang berkepentingan. Dengan kata lain, laporan keuangan ini

berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan

pihak-pihak yang berkepentingan, yang menunjukan kondisi kesehatan keuangan

2. Tujuan Laporan Keuangan

Tujuan khusus laporan keuangan adalah menyajikan posisi keuangan, hasil

usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum.

Tujuan umum laporan keuangan adalah :

1) Memberikan informasi yang terpercaya tentang sumber daya ekonomi dan

kewajiban perusahaan, dengan maksud:

a. Untuk menilai kekuatan dan kelemah perusahaan.

b. Untuk menunjukan posisi keuangan dan investasi perusahaan.

c. Untuk menilai kemampuan perusahaan dalam melunasi kewajibannya.

d. Menunjukan kemampuan sumber daya yang ada untuk pertumbuhan

perusahaan.

2) Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang

berasal dari kegiatan usaha dalam mencari laba, dengan maksud:

a. Memberikan gambaran tentang jumlah dividen yang diharapkan

pemegang saham.

b. Menunjukan kemampuan perusahaandalam membayar kewajiban kepada

kreditor, supplier, pegawai, pemerintah, dan kemampuannya dalam mengumpulkan dana untuk kepentingan ekspansi perusahaan.

c. Memberikan informasi kepada manajemen untuk digunakan dalam

pelaksanaan fungsi perencanaan dan pengendalian.

d. Menunjukan tingkat kemampuan perushaan dalam mendapatkan laba

3) Memungkinkan untuk menaksir potensi perusahaan dalam menghasilkan laba

4) Memberikan informasi yang diperlukan lainnya tentang perubahan aset dan

kewajiban

5) Mengungkapkan informasi relavan lainnya yang dibutuhkan oleh para

pemakai laporan.

Menurut Standart Akuntansi Keuangan (PSAK) No. 1 tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan. Akan tetapi tujuan

keseluruhandari laporan keuangan adalah untuk memberikan informasi yang

berguna bagi infestor dan kreditor dalam pengambilan keputusan investasi dan

kredit. Jenis keputusan yang dibuat oleh pengambil keputusan sangatlah beragam,

begitu juga dengan metode pengambilan keputusan yang mereka gunakan dan

kemampuan mereka untuk memperoses informasi.

3. Jenis-jenis Laporan Keuangan

Laporan keuangan perusahaan menurut Standar Akuntansi Keuangan (SAK)

terdiri dari 3 (tiga) laporan keuangan utama, yaitu:

1) Neraca

Neraca menggambarkan posisi keuangan berupa asset, kewajiban, dan ekuitas

suatu perusahaan pada suatu saat tertentu. Neraca terdiri dari beberapa bagian

utama yaitu: aktiva pada posisi kiri dan pasiva pada posisi kanan. Pada posisi

Aktiva

Aktiva meupakan harta dari sebuah perusahaan, yang digunakan untuk

menghasilkan barang atau jasa. Aktiva dapat dibagi menjadi tiga bagian, yaitu:

a. Aktiva Lancar

Aktiva lancar yaitu pos-pos yang berputar di dalam kegiatan normal usaha

untuk periode waktu yang relatif singkat seperti kas, surat berharga, piutang

usaha, dan persediaan.

b. Aktiva Tetap

Aktiva tetap yaitu semua aktiva yang digunakan dalam jangka panjang.

Seperti tanah, sumber daya mineral, bangunan, peralatan, mesin dan kendaraan.

c. Aktiva Lain-lain

Aktiva lain-lain seperti deposito, paten dan berbagai aktiva tak berwujud,

seperti goodwill yang timbul dari akuisisi.

Pasiva

Pasiva adalah merupakan sumber pembelanjaan perusahaan. Pasiva dapat

dibagi menjadi tiga bagian, yaitu:

a. Kewajiban lancar

Kewajiban lancar yaitu kewajiban kepada pemasok, instansi pajak, pekerja,

dan pemberi pinjaman untuk hutang yang jatuh tempo dalam satu tahun.

b. Kewajiban jangka panjang

Kewajiban jangka panjang yaitu berbagai instrumen hutang yang harus

c. Ekuitas pemilik

Ekuitas pemilik yaitu menyajikan dana yang dikontribusikan oleh berbagai

golongan pemilik perusahaan dan juga akumulasi laba ditahan didalam

perusahaan.

2) Laporan Laba Rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya)

serta laba atau rugi yang diperoleh perusahaan selama periode tertentu. Laporan

laba rugi ini pada akhirnya akan memuat informasi mengenai hasil kinerja

manajemen atau hasil kegiatan operasional perusahaan.

3) Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam

menghasilkan dana kas dan setara kas dan kebutuhan perusahaan dalam

memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas operasi,

investasi, dan pendanaan. Laporan arus kas ini akan menunjukan besarnya

kenaikan atau penurunan bersih kas dari seluruh aktivitas selama periode berjalan

serta saldo kas yang dimiliki perusahaan sampai dengan akhir periode.

C. Pengertian Kinerja Keuangan

Pengukuran kinerja keuangan merupakan suatu usaha formal untuk

mengevaluasi efesiensi dan efektivitas perusahaan dalam menghasilkan laba dan

posisi kas tertentu. Dengan pengukuran kinerja keuangan dapat dilihat prospek

daya yang dimilikinya. Perusahaan dikatakan berhasil apabila perusahaan telah

mencapai suatu kinerja tertentu yang telah ditetapkan.

Dalam pengukuran kinerja keuangan perlu dilakukan proses analisis. Analisis

kinerja keuangan merupakan suatu proses pengkajian kinerja keuangan secara

kritis, yang meliputi peninjauan data keuangan, penghitungan,

pengukuran,interprestasi, dan pemberian solusi terhadap masalah keuangan

perusahaan pada suatu priode tertentu.

Kinerja keuangan dapat dinilai dengan menggunakan beberapa alat analisis.

Berdasarkan tekniknya, analisis kinerja keuangan dapat dibedakan menjadi 9

macam, yaitu:

a. Analisis perbandingan Laporan Keuangan

Analisis perbandingan Laporan Keuangan Merupakan teknik analisis dengan

cara membandingkan laporan keuangan dari dua periode atau lebih untuk

menunjukan perubahan dalam jumlah (absolut) maupun dalam presentasi (relatif).

b. Analisis Tren

Analisis Tren Merupakan teknik analisis yang digunakan untuk mengetahui

keadaan keungan dan kinerja perusahaan, apakah menunjukan kenaikan atau

penurunan.

c. Analisis Presentase per Komponen (common size)

Analisis Presentase per Komponen Merupakan teknik analisis yang digunkan

untuk mengetahui presentasi masing-masing komponen aset terhadap total aset;

presentasi masing-masing komponen utang dan modal terhadap total pasiva (total

aset); presentasi masing-masing komponen laporan laba rugi terhadap penjualan

d. Analisis Sumber dan Penggunaan Modal Kerja

Analisis Sumber dan Penggunaan Modal Kerja Merupakan teknik analisis

yang digunakan untuk mengetahui besarnya sumber dan penggunaan modal kerja

selama dua periode waktu yang dibandingkan.

e. Analisis Sumber dan Penggunaan kas

Analisis sumber dan penggunaan kas Merupakan teknik analisis yang

digunakan untuk mengetahui kondisi kas dan perubahan kas pada suatu periode

waktu tertentu.

f. Analisis Rasio Keuangan

Analisis rasio keuangan Merupakan teknik analisis yang digunkan untuk

mengetahui hubungan diantara pos tertentu dalam neraca maupun laporan laba

rugi.

g. Analisis Titik Impas

Analisis Titik ImpasMerupakan teknik analisis yang digunkan untuk

mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak

mengalami kerugian.

h. Analisis Kredit

Analisis Kredit Merupakan teknik analisis yang digunkan untuk menilai layak

atau tidaknya suatu permohonan kredit debitur kepada kreditor, seperti bank.

Banyaknya teknik yang dapat digunkan untuk menganalisa laporan keuangan,

namun penulis membatasi pembahasan ini hanya pada analisis rasio-rasio

D. Analisis Ratio Keuangan 1. Pengertian Ratio Keuangan

Menurut Drs. S. Munawir (2007 : 64) Rasio menggambarkan suatu hubungan

atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan mengunakan alat analisa berupa rasio ini

akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik

atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila

angka rasio tersebut dibandingkan dengan angka rasio pembanding yang

digunakan sebagai standard.

Menurut James C Van Horne, dalam Kasmir (2014:104) ratio keuangan

merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh

dengan membagi satu angka dengan angka lainnya.

Dari beberapa pendapat ahli ekonomi di atas, maka dapat disimpulkan bahwa

analisis ratio merupakan bagian dari analisis keuangan. Analisis ratio adalah

analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada

pada laporan keuangan dalam bentuk ratio keuangan. Dimana ratio ini dapat

mengungkapkan hubungan yang penting antar perkiraan laporan keuangan dan

dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan.

Analisis ratio keuangan merupakan analisis yang paling sering dilakukan

untuk menilai kondisi keuangan dan kinerja keuangan perusahaan dibandingkan

dengan alat analisis keuangan lainnya. Akan tetapi standart rasio keuangan

bukanlah merupakan angka pembanding yang ideal atau bukanlah merupakan

ukuran yang pasti, tetapi standart rasio dapat digunakan sebagai pedoman atau

Analisis rasio memiliki beberapa keunggulan sebagai alat analisis, yaitu:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca

dan ditafsirkan.

b. Rasio merupakan pengganti yang cukup sederhana dari informasi yang

disajikan dalam laporan keuangan yang pada dasarnya sangat rinci dan rumit.

c. Rasio sangat bermanfaat dalam pengambilan keputusan.

d. Dengan rasio lebih mudah untuk membandingkan suatu perusahaan terhadap

perusahaan lain atau melihat perkembangan perusahaan secara periodik.

e. Dengan rasio lebih mudah untuk melihat tren perusahaan serta melakukan

prediksi di masa yang akan datang.

Sebagai alat analisis keuangan, analisis rasio juga memiliki keterbatasan atau

kelemahan. Berikut ini adalah beberapa keterbatasan atau kelemahan dari analisis

rasio keuangan:

a. Kesulitan dalam mengidentifikasi kategori industry dari perusahaan yang

dianalisis, khususnya apabila perusahaan tersebut bergerak di beberapa

bidang usaha.

b. Perbedaan dalam metode akuntansi akan menghasilkan perhitungan rasio

yang berbeda pula, misalnya perbedaan dalam metode penyusutan aset tetap

atau penilaian persediaan.

c. Penggunaan tahun iskal yang berbeda juga dapat menghasilkan perbedaan

d. Kesesuaian antara besarnya hasil analisis rasio keuangan dengan standar

industry tidak menjamin bahwa perusahaan telah menjalankan aktivitasnya

secara normal dan baik.

2. Jenis-jenis Ratio Keuangan 1) Ratio Likuiditas

Ratio likuiditas merupakan ratio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Rasio likuiditas

digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan

dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo.

Berikut adalah jenis-jenis ratio likuiditas yang dapat digunakan untuk

mengukur kemampuan perusahaan.

a. Ratio Lancar (Current Ratio)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya yang segera jatuh tempo pada saat ditagih

secara keseluruhan. Standar current ratio yang baik adalah 2:1. Besaran rasio ini

sering kali dianggap sebagai ukuran yang baik atau memuaskan bagi tingkat

likuiditas suatu perusahaan.

b. Ratio Cepat (Quick Ratio)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi atau membayar kewajiban jangka pendeknya dengan aset lancar tanpa

memperhitungkan nilai persediaan.

Rumus untuk mencari Quick Ratio adalah sebagai berikut.

c. Ratio Kas (Cash Ratio)

Rasio ini digunakan untuk mengukur seberapa besar uang kas yang tersedia

untuk membayar utang.

Rumus untuk mencari Cash Ratio adalah sebagai berikut.

d. Modal Kerja Bersih (Net Working Capital)

Rasio ini digunakan untuk menghitung berapa kelebihan aset lancar di atas

utang lancar.

2) Rasio Solvabilitas

Rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi seluruh kewajibannya, baik kewajiban jangka pendek maupun

kewajiban jangka panjang. Perusahaan denngan ratio solvabilitas yang tinggi

(memiliki utang yang besar) yang dapat berdampak pada timbulnya resiko

keuangan yang besar, tetapi juga memiliki peluang yang besar pula untuk

menghasilkan laba yang tinggi.

Berikut adalah jenis-jenis ratio solvabilitas yang digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi seluruh kewajibannya.

a. Ratio Hutang (Debt Ratio)

Rasio ini digunakan untuk mengukur perbandingan antara total utang dengan

total aset. Dengan kata lain debt ratio digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh utang, atau seberapa besar utang perusahaan

berpengaruh terhadap pembiayaan aset.

Apabila besaran ratio utang terhadap aset adalah tinggi maka hal ini tentu saja

akan mengurangi kemampuan perusahaan untuk memperoleh tambahan pinjaman

dari kreditor karena dikhawatirkan perusahaan tidak mampu melunasi utang –

utangnya dengan total aset yang dimilikinya.

b. Ratio Utang terhadap Ekuitas (Debt to Equity Ratio)

Rasio ini digunakan untuk mengetahui besarnya perbandingan antara jumlah

dana yang disediakan oleh kreditur dengan jumlah dana yang berasal dari pemilik

perusahaan. Atau dengan kata lain berfungsi untuk mengetahui berapa bagian dari

setiap rupiah modal yang dijadikan sebagai jaminan utang.

Apabila kreditor memberikan pinjaman kepada debitur akan lebih aman

apabila kreditor memberikan pinjaman kepada debitur yang memiliki tingkat Debt to Equity Ratio yang rendah karena hal ini berarti bahwa semakin besar jumlah modal pemilik yang dapat dijadikan sebagai jaminan utang. Dan semakin tinggi

Debt to Equity Ratio maka berarti semakin kecil jumlah modal pemilik yang dapat dijadikan sebagai jaminan utang.

Rumus untuk mencari debt to equity ratio adalah sebagai berikut.

3) Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas

perusahaan dalam menggunakan aset yang dimilikinya, termasuk untuk mengukur

tingkat efisiensi perusahaan dalam memanfaatkan sumber daya yang ada. Rasio

ini digunakan untuk menilai kemampuan perusahaan dalam melaksanakan

aktivitas sehari-hari.

Berikut adalah jenis-jenis ratio aktivitas yang digunakan untuk mengukur

kemampuan perusahaan dalam menggunakan dan mengoptimalkan aset yang

a. Perputaran Total Aset (Total Assets Turnover)

Rasio ini digunakan untuk mengukur efektivitas penggunaan dana yang

tertanam pada seluruh aktiva dalam menghasilkan pendapatan.

Rumus untuk mencari total assets turnover adalah sebagai berikut.

b. Perputaran Aset Tetap (Fixed Assets Turnover)

Rasio ini digunakan untuk mengukur berapa kali dana yang ditanamkan

dalam aktiva tetap berputar dalam satu periode.

Rumus untuk mencari fixed assets turnover adalah sebagai berikut.

4) Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya.

Berikut adalah jenis-jenis ratio profitabilitas yang digunakan

a. Hasil Pengembalian atas Aset (Return On Assets (ROA))

Rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang

akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

b. Hasil Pengembalian atas Ekuitas (Return On Equity (ROE))

Rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang

akan dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas.

Rumus untuk mencari return on equity adalah sebagai berikut.

c. Margin Laba Bersih (Net Profit Margin)

Net profit margin merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan pendapatan bersih dari kegiatan

oprasinya. Semakin tinggi rasio ini semakin menguntungkan karena laba bersih

perusahaan semakin besar.

Rumus untuk mencari net profit margin adalah sebagai berikut.

d. Hasil Pengembalian ata Investasi (Return On Investment (ROI))

Return On Investment merupakan ratio yang menunjukan kemampuan perusahaan menghasilkan laba dari sejumlah aktiva yang digunkan. Semakin

tinggi nilai ROI, semakin efektif perusahaan menggunakan atau memanfaatkan

Rumus untuk mencari return on investment adalah sebagai berikut.

e. Margin Laba Kotor (Gross Profit Margin)

Gross Profit Margin merupakan rasio yang digunakan untuk mengukur besarnya presentasi laba kotor atas penjualan bersih.

Rumus untuk mencari Gross Profit Margin adalah sebagai berikut.

E. Penyajian Laporan Keuangan

Laporan keuangan disajiakan dengan maksud untuk melihat kondisi

keuangan pada setiap periode tertentu.

Adapun kondisi kegiatan, perkembangan dan kemerosotan pada PT

TASPEN (Persero) yang dilihat dari Laporan keuangan selama tiga tahun

berturut-turut meliputi Laporan Neraca dan Laporan Laba Rugi.

Adapun Laporan Neraca dan Laporan Laba Rugi PT TASPEN (Persero) per

TABEL 3.1 PT TASPEN (Persero)

NERACA

Per 31 Desember 2011, 2012, dan 2013 (dalam miliyar rupiah)

Piutang usaha 14.403,79 27.051,93 28.361,49

Persediaan 1,09 1,13 1,21

Manfaat pensiun dibayar dimuka 3.962,87 4.578,93 5.113,88 Total Aset Lancar 18.371,74 31.638,98 33.481,90 Aset tetap

Harga perolehan 427,35 518,51 592,50

Akumulasi penyusutan (264,69) (269,97) (292,14)

Aset dalam penyelesaian 85,52 28,80 5.51

Total Aset Tetap 248,18 277,34 305,87

Aset lain-lain 81.377,54 99.020,16 102.167,48

TOTAL ASET 99.997,46 130.936,48 135.955,23

KEWAJIBAN DAN EKUITAS Kewajiban lancar

Utang usaha 25,37 16,61 11,91

Utang pajak 61,40 84,14 53,47

Utang manfaat pensiun 39,09 45,13 38,84

Utang lain-lain 366,71 317,43 346,93

Utang bank 4.014,05 4.500,00 5.100,00

Beban yang masih harus dibayar 86,13 106,77 144,23

Pendapatan diterima dimuka 8,30 5,77 8,11

Total kewajiban lancer 4.601,05 5.075,85 5.703,49 Kewajiban jangka panjang

Modal saham 100.00 100,00 100,00

Saldo laba 3.113,22 10.442,17 11.974,63

Ekuitas lainnya 2.814,38 3.358,49 (1.997,44)

TOTAL EKUITAS 6.027,60 13.900,66 10.077,19

TOTAL KEWAJIBAN DAN

EKUITAS 99.997,46 130.936,48 135.955,23

Sumber: PT Taspen (Persero), 2015 (Data Diolah)

1. Analisis Pada Neraca Perusahaan

Aset

Pada tabel diatas, terlihat bahwa aset PT TASPEN (Persero) terus mengalami peningkatan dari tahun 2011-2013. Selama periode tahun 2011-2012 PT TASPEN (Persero) mengalami peningkatan aset dari Rp 99.997,46 pada tahun 2011 naik menjadi Rp130.936,48 pada tahun 2012 dengan jumlah kenaikan sebesar Rp 30.939,02. Dan pada tahun 2012 jumlah aset sebesar Rp130.936,48 naik lagi menjadi Rp 135.955,23 pada tahun 2013 dengan jumlah kenaikan sebesar Rp 5.018,75. Peningkatan yang paling besar terjadi pada tahun 2013.

Pasiva

Selama periode tahun 2011-2013 kewajiban PT TASPEN (Persero) cenderung meningkat terutama pada tahun 2013. Peningkatan kewajiban PT TASPEN (Persero) dari Rp93.969,86 pada tahun 2011 naik menjadi Rp117. 035,82 pada tahun 2012 dengan jumlah kenaikan sebesar Rp23.065,96. Dan pada tahun 2012 jumlah kewajiban sebesar Rp117.035,82 naik lagi menjadi Rp 125.878,04 pada tahu 2013 dengan jumlah kenaikan sebesar Rp 8.842,22.

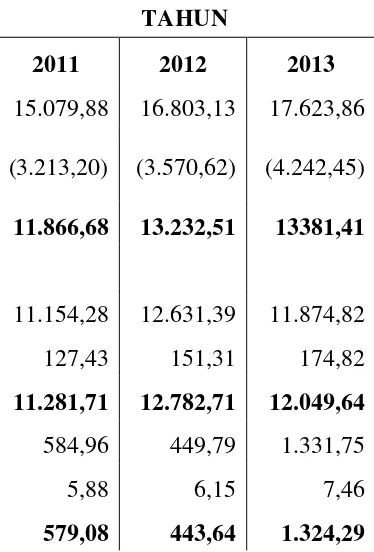

TABEL 3.2 PT TASPEN (Persero)

Laporan Laba Rugi

Per 31 Desember 2011, 2012, dan 2013 (dalam miliyar rupiah)

KETERANGAN

TAHUN

2011 2012 2013

PENDAPATAN 15.079,88 16.803,13 17.623,86

Pengembalian hasil investasi dana

pension (3.213,20) (3.570,62) (4.242,45)

Laba kotor 11.866,68 13.232,51 13381,41

BEBAN

Beban klaim 11.154,28 12.631,39 11.874,82

Beban usaha 127,43 151,31 174,82

TOTAL BEBAN 11.281,71 12.782,71 12.049,64

Laba sebelum pajak 584,96 449,79 1.331,75

Pajak 5,88 6,15 7,46

Laba bersih setelah pajak 579,08 443,64 1.324,29 Sumber: PT Taspen (Persero), 2015 (Data Diolah)

2. Analisis Pada Laporan Laba Rugi

Pendapatan usaha PT TASPEN (Persero) mengalami peningkatan yang cukup

signifikan dari tahun 2011-2013. Dimana peningkatan paling besar terjadi pada

tahun 2013, yaitu sebesar Rp17.623,86.

Pendapatan usaha mempengaruhi laba bersih perusahaan karena kinerja

perusahaan PT TASPEN (Persero) dinilai dari laba bersih pada tahun 2011-2013

yang dapat dinilai sagat baik, karena terus mengalami peningkatan dari Rp 579,08

pada tahun 2011, Rp 443,64 pada tahun 2012, dan sebesar Rp 1.324,29 pada tahun

F. Analisis Ratio Keuangan PT TASPEN (Persero)

Berdasarkan pengertian dan penggolongan ratio keuangan, maka dapat

dianalisis beberapa ratio keuangan tersebut untuk melihat tingkat perkembangan

seluruh aktivitas perusahaan.

1) Ratio Likuiditas

a. Current Ratio

Tahun 2011 = x 100% = 399%

Tahun 2012 = x 100% = 623%

Tahun 2013 = x 100% = 587%

Current ratio tahun2012 adalah 623%, artinya setiap Rp100,- hutang lancar

dijamin dengan Rp 623,- aktiva lancar. Sedangkan tahun 2013 adalah 587%,

artinya setiap Rp 100,- hutang lancar dijamin dengan Rp 587,- aktiva lancar.

Dengan demikian nilai current ratio dari tahun 2012 ke tahun 2013 mengalami penurunan sebesar 36%. Hal ini disebabkan karena jumlah kewajiban lancar dari

tahun 2012 ke tahun 2013 mengalami peningkatan.

Tahun 2011 = x 100% = 399%

Tahun 2012 = x 100% = 623%

Tahun 2013 = x 100% = 587%

Quick ratio perusahaan pada tahun 2012 sebesar 623%, ini berarti setiap Rp100,- hutang lancar dijamin dengan Rp 623,- aktiva lancar. Sedangkan pada

tahun 2013 sebesar 587%, berarti setiap Rp 100,- hutang lancar dijamin dengan

Rp 587,- aktiva lancar.

Dengan demikian perusahaan mengalami penurunan sebesar 36% dari tahun

2012-2013. Quick ratio pada tahun 2012 lebih baik jika dibandingkan dengan tahun 2013. Pada tahun 2012 posisi total kewajiban lancar dapat ditutupi oleh aset

yang lebih lancar sebesar 623%, sedangkan di tahun 2013 kemampuan asset yang

lebih lancar hanya mampu memenuhi total kewajiban lancarnya sebesar 587%.

c. Cash Ratio

Tahun 2011 = x 100% = 0,09%

Tahun 2012 = x 100% = 0,13%

Cash ratio pada tahun 2012 sebesar 0,13% yang berarti setiap Rp100,- hutang lancar dijamin oleh kas sebesar Rp 0,13,-. Untuk tahun 2013 sebesar 0,09%

berarti setiap Rp100,- hutang lancar dijamin oleh kas sebesar Rp 0,09,-. Dengan

demikian perusahaan mengalami penurunan sebesar 4% dari tahun 2012-2013.

d. Net Working Capital

Tahun 2011 = x 100% = 13%

Tahun 2012 = x 100% = 20%

Tahun 2013 = x 100% = 20%

Pada tahun 2012 Net working capital perusahaan sebesar 20% yang berarti

setiap Rp100,- total aktiva dijamin dengan Rp0,20,- Net working capital.

Sedangkan pada tahun 2013 rasio ini sebesar 20%, berarti setiap Rp 100,- ,- total

aktiva dijamin dengan Rp 0.20,- Net working capital. Pada tahun 2012dan 2013

mempunyai persentase nilai yang sama yaitu sebesar 20%. Nilai net working capital menunjukkan total likuiditas dari total aktiva.

2) Ratio Solvabilitas

Tahun 2011 = x 100% = 94%

Tahun 2012 = x 100% = 89%

Tahun 2013 = x 100% = 93%

Pada tahun 2012 Debt ratio perusahaan sebesar 89% yang berarti bahwa 89%

dari setiap rupiah akan digunakan untuk menjamin hutang perusahaan. Sedangkan

pada tahun 2013 sebesar 93% yang berarti setiap 93% dari setiap rupiah

aktivamenjadi jaminan atas hutang perusahaan. Nilai debt ratio mengalami peningkatan sebesar 4%. Peningkatan nilai debt ratio dari tahun 2012 ke tahun 2013 menunjukkan semakin besar jumlah modal pinjaman (hutang) yang

digunakan dalam menghasilkan keuntungan dibanding.

b. Debt to Equity Ratio

Tahun 2011 = x 100% = 1.558%

Tahun 2012 = x 100% = 841%

Debt to equity ratio pada tahun 2012 sebesar 841% dan pada tahun 2013 sebesar 1.249%. Peningkatan nilai tersebut menunjukkan bahwa modal yang

dijadikan sebagai jaminan utang pada tahun 2013 lebih besar jika dibandingkan

pada tahun 2012. Hal ini berarti debt to equity rasio pada tahun 2012 sedikit lebih baik jika dibandingkan dengan tahun 2013.

3) Ratio Aktivitas

a. Total Assets Turnover

Tahun 2011 = = 0,15 kali

Tahun 2012 = = 0,12 kali

Tahun 2013 = = 0.13 kali

Total assets turnover pada tahun 2012 sebesar 0,12 kali, artinya dana yang tertanam dari keseluruhan aset berputar rata-rata 0,12 kali dalam setahun.

Sementara itu pada tahun 2013 total assets turnover sebesar 0,13 kali, artinya dana yang tertanam dari keseluruhan aset berputar rata-rata 0,13 kali dalam

b. Fixed Assets Turnover

Tahun 2011 = = 60,77 kali

Tahun 2012 = = 60,58 kali

Tahun 2013 = = 57,61 kali

Fixed assets turn over tahun 2012 sebesar 60,58 kali yang artinya dana yang tertanam dalam aktiva tetap berputar rata-rata 60,58 kali dalam setahun.

Sedangkan untuk tahun 2013 nilai fixed assets turn over sebesar 57,61 kali yang artinya dana yang tertanam dalam aktiva tetap berputar rata-rata 57,61 kali dalam

setahun. Berdasarkan perhitungan tersebut dapat dilihat bahwa telah terjadi

penurunan Nilai fixed assets turn over dari tahun 2012 ke tahun 2013 yaitu sebesar 2,97 kali..

4) Rasio Profitabilitas

a. Return On Assets (ROA)

Tahun 2012 = x 100% = 0,34%

Tahun 2013 = x 100% = 0,97%

Return on assets pada tahun 2012 sebesar 0,34 % artinya, setiap Rp 100,- total aset turut memberikan konstribusi sebesar Rp 0,34,- laba bersih. Sedangkan

pada tahun 2013 sebesar 0,97% artinya, setiap Rp 100,- total aset turut

memberikan konstribusi sebesar Rp 0,97,- laba bersih.

Return on assets pada tahun 2013 lebih baik jika dibandingkan dengan pada tahun 2012 karena konstribusi total aset terhadap laba bersih di tahun 2013 lebih

besar jika dibandingkan dengan tahun 2012. Dengan demikian telah terjadi

peningkatan kinerja manajemen dalam menghasilkan laba bagi perusahaan

sebesar 0,63%.

b. Return On Equity (ROE)

Tahun 2011 = x 100% = 10%

Tahun 2012 = x 100% = 3%

Tahun 2013 = x 100% = 13%

pada tahun 2013 sebesar 13% artinya, setiap Rp 100,- total ekuitas memberikan

konstribusi sebesar Rp 0,13,- laba bersih. Dalam hal ini berarti return on equity pada tahun 2013 lebih baik jika dibandingkan dengan tahun 2012. Nilai return on

equity mengalami peningkatan sebesar 10% dari tahun 2012 ke tahun 2013.

c. Net Profit Margin

Tahun 2011 = x 100% = 4%

Tahun 2012 = x 100% = 3%

Tahun 2013 = x 100% = 8%

Net profit margin pada tahun 2013 sebesar 8% dan pada tahun 2012 sebesar 3%. Setiap Rp 100,- penjualan bersih turut memberikan kontribusi menghasilkan

Rp 8,- laba bersih pada tahun 2013 dan Rp 3,- pada tahun 2012. Net profit margin 2013 lebih baik jika dibandingkan dengan 2012 karena kontribusi pendapatan

bersih terhadap laba bersih di tahun 2013 lebih besar dibandingkan tahun 2012.

d. Return on Investment (ROI)

Tahun 2012 = x 100% = 0,34%

Tahun 2013 = x 100% = 0,97%

Return on investment pada tahun 2012 sebesar 0,34% artinya, setiap Rp 100,- total aset turut memberikan kontribusi menghasilkan Rp 0,34,- laba bersih. dan

pada tahun 2013 sebesar 0,97% artinya, setiap Rp 100,- total aset turut

memberikan kontribusi menghasilkan Rp 0,97,- laba bersih.

Dalam hal ini berarti return on investment pada tahun 2013 lebih baik jika dibandingkan dengan tahun 2012 karena kontribusi total aset terhadap laba bersih

di tahun 2013 lebih besar jika dibandingkan pada tahun 2012. Dengan demikian

telah terjadi peningkatan kinerja sebesar 0,63% dalam menghasilkan laba

perusahaan.

e. Gross Profit Margin

Tahun 2011 = x 100% = 79%

Tahun 2012 = x 100% = 79%

Gross profit margin pada tahun 2012 sebesar 79% artinya, setiap Rp 100,- pendapatan perusahaan menghasilkan laba kotor sebesar Rp 0,79,-. Sedangkan

pada tahun 2013 sebesar 76% artinya, setiap Rp 100,- pendapatan perusahaan

menghasilkan laba kotor sebesar Rp 0,76,-. Dengan demikian Nilai gross profit margin mengalami penurunan sebesar 3%.

Tabel 3.3

Total assets turnover 0,15x 0,12x 0,13x

Fixed assets turnover 60,77x 60,58x 57,61x

Ratio Profitabilitas

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan hasil perhitungan rasio likuiditas yang terdiri dari Current ratio, Quick ratio, Cash ratio, dan Net working capital PT TASPEN (Persero) dari tahun 2011-2013 berada dalam keadaan kondisi yang sehat atau aman. Dimana

Ratio solvabilitas PT TASPEN (Persero) pada Debt ratio dari tahun 2011-2012 berada dalam kondisi yang baik. Namun pada Debt to equity ratio dari tahun 2011-2013 berada dalam kondisi yang buruk dimana perusahaan untuk

membayar kewajiban jangka panjangnya tidak mampu. Nilai maksimal dari rasio

ini adalah 200%.

Rasio aktivitas yang terdiri dari Total assets turnover, dan Fixed assets turnover dari tahun 2011-2013 berada dalam kondisi yang baik. Dimana PT TASPEN (Persero) mampu mengelola sumber daya yang dimilikinya secara

efisien.

Ratio profitabilitas semakin tinggi nilai presentasinya adalah semakin baik.

Rasio profitabilitas yang terdiri Return on assets, Return on equity, Net profit margin, Return on investment, and Gross profit margin pada tahun 2011-2013 memiliki nilai presentasi yang tidak stabil. Dimana pada tahun 2011 -2012

BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis akan memaparkan beberapa kesimpulan dan saran dari

pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga

memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan

kemajuan organisasi.

A. Kesimpulan

Setelah penulis membahas penelitian dan menganalisis yang berhubungan

dengan “Analisis Kinerja Keuangan Perusahaan pada PT TASPEN (Persero),

dapat ditarik kesimpulan sebagai berikut:

1. Kinerja keuangan PT TASPEN (Persero) dari tahun 2011 -2013 berada dalam

kondisi yang baik. Namun PT TASPEN (Persero) memiliki hutang yang

cukup besar yang dapat berakibat perusahaan sulit untuk mendapatkan

kepercayaan dan bantuan dana pinjaman dari investor.

2. Rasio likuiditas PT TASPEN (Persero) bila dilihat dari Current Ratio, Quick Ratio, Cash Ratio dan Net Working Capital dari tahun 2011, 2012, dan 2013 mengalami fluktuasi. Namun bila dilihat secara keseluruhan rasio likuiditas

PT TASPEN (Persero) paling baik adalah di tahun 2012.

3. Rasio solvabilitas PT TASPEN (Persero) bila dilihat dari Debt Ratio dan Debt to Equity ratio untuk tahun 2011, 2012 dan 2013 adalah kurang baik dimana terjadinya penurunan dan peningkatan atau tidak konstan yang cukup

mendapatkan pinjaman dari hutang sangat kecil karena tingat solvabilitas

perusahaan yang sangat tinggi.

4. Rasio aktivitas PT TASPEN (Persero) bila dilihat dari Total AssetsTurnover, dan Fixed Assets Turnover dari tahun 2011,2012, dan 2013 mengalami fluktuasi. Namun bila dilihat secara keseluruhan rasio aktivitas PT TASPEN

(Persero) yang paling baik adalah di tahun 2011dan 2012.

5. Rasio profitabilitas PT TASPEN (Persero) bila dilihat dari Return on Assets, Return on Equity, Net Profit Margin, Return on Investmen dan Gross Profit Margin mulai tahun 2011, 2012 dan 2013 kurang baik dimana setiap tahunnya mengalami penurunan. Namun pada tahun 2012 ke tahun 2013

kembali mengalami kenaikan. Hal ini berarti perusahaan semakin baik dalam

menghasilkan keuntungan.

B. Saran

Dari kesimpulan di atas, penulis dapat memberikan beberapa saran, yaitu sebagai berikut:

1. Setelah melakukan analisis dan evaluasi terhadap rasio keuangan dari ke

empat rasio yaitu likuiditas, solvabilitas, aktivitas dan profitabilitas, ecara

umum kinerja keuangan sudah baik, namun terdapat juga kinerja keuangan

yang kurang baik yaitu pada rasio solvabilitas. Hal ini menunjukkan bahwa

peningkatan perusahaan untuk mendapatkan pinjaman dari hutang sangat

kecil karena tingat solvabilitas perusahaan yang sangat tinggi. Namun apabila

bisnis perusahaan maka akan memberikan peluang yang besar bagi

perusahaan untuk meningkatkan hasil usahanya dan dapat memperoleh

kepercayaan untuk menambah kemampuan perusahaan dalam memperoleh

tambahan pinjaman dari kreditur. Oleh karena itu, manajer keuangan dituntut

untuk mampu mengelola rasio solvabilitas dengan baik sehingga mampu

menyeimbangkan pengembalian yang tinggi dengan tingkat risiko yang

dihadapi.

2. Perusahaan harus selalu memperhatikan perkembangan antara ratio aktivitas

dan ratio provitabilitas perusahaan. Karena apabila aktivitas perusahaan terus

mengalami peningkatan yang tidak stabil maka akan menyebabkan aset dan

sumber daya yang ada menjadi tidak efisien. Sedangkan Rasio profitabilitas

setiap tahunnya terus mengalami penurunan, artimya perusahaan kurang

mampu menghasilkan laba dengan baik atau manajemen perusahaan tidak

efektif dalam pengelolaan perusahaan. Fenomena ini memperlihatkan bahwa

PT TASPEN (Persero) kurang mampu memenuhi kewajiban-kewajibannya

sehingga sebaiknya kinerja manajemen keuangan diperbaiki kembali agara

kemampuan perusahaan dalam memenuhi semua kewajibannya dapat dicapai

dengan baik.

3. Rasio keuangan pada PT PT TASPEN (Persero) pada tahun 2011, 2012, dan

2013 banyak mengalami fluktuasi yaitu turun naik. Dimana rasio dari tahun

2011 ke tahun 2012 mengalami penurunan dan kembali naik pada tahun