SKRIPSI

Diajukan Guna Memenuhi Salah Satu Syarat Memeroleh Gelar Sarjana Ekonomi (SE)

Pada Program Studi Manjemen Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Alauddin Makassar

OLEH

YAYU MUSDALIFAH

10600109056

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN

MAKASSAR

2013

bahwa skripsi ini benar adalah hasil karya penyusun sendiri. Jika dikemudian hari terbukti bahwa

merupakan duplikat, tiruan, plagiat, atau dibuat oleh orang lain, sebagian atau seluruhnya, maka

skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Makassar, 28 Agustus 2013

Penyusun

Yayu Musdalifah

NIM : 10600109056

PERSETUJUAN PEMBIMBING

Pembimbing penulisan skripsi saudara

Yayu Musdalifah, NIM :

10600109056, mahasiswa jurusan Manajemen Ekonomi pada Fakultas Syari

’ah dan

Hukum UIN Alauddin Makassar, setelah dengan seksama meneliti dan mengoreksi

skripsi yang bersangkutan dengan judul

“

Analisis Kinerja Keuangan dalam

Mengukur Tingkat Kesehatan Perusahaan pada PT. (Persero) Asuransi

Kesehatan Indonesia

“

. Memandang bahwa skripsi tersebut telah memenuhi

syarat-syarat ilmiah dan dapat disetujui untuk diajukan kesidang munaqasyah.

Demikian persetujuan ini diberikan untuk diproses lebih lanjut.

Makassar, 12 Agustus 2013

Pembimbing I

Pembimbing II

Rika Dwi Ayu Parmitasari SE., M.Comm

Dr. H. Kasjim Salenda SH., M.Th.I

PENGESAHAN SKRIPSI

Skripsi yang berjudul

“

Analisis Kinerja Keuangan dalam Mengukur

Tingkat Kesehatan Perusahaan pada PT. Asuransi Kesehatan Indonesia

(Persero)

”

yang disusun oleh saudari Yayu Musdalifah Nim. 10600109056,

Mahasiswa Jurusan Manajemen Ekonomi pada Fakultas Ekonomi dan Bisnis Islam

UIN Alauddin Makassar, telah diuji dan dipertahankan dalam sidang munaqasyah

yang dilaksanakan pada hari Rabu 28 Agustus 2013 M, bertepatan dengan 21 Syawal

1434 H dan dinyatakan telah dapat diterima sebagai salah satu syarat memperoleh

gelar Sarjana Ekonomi (SE), tanpa (dengan beberapa) perbaikan.

28 September 2013 M.

Makassar,

21 Syawal 1433 H.

DEWAN PENGUJI

Ketua

:

Prof. Dr. H. Ambo Asse., M.Ag

(

)

Sekretaris

:

Dr. Amiruddin., M.El

(

)

Munaqisy I

:

Hj. Salmah Said., SE., M.Fin.Mngt., M.Si

(

)

Munaqisy II

:

Lince Bulutoding., SE., M. Si.Ak, AE

(

)

Pembimbing I :

Rika Dwi Ayu Parmitasari., SE., M.Comm (

)

Pembimbing II:

Dr. H. Kasjim Salenda,SH., M.TH.I

(

)

Diketahui Oleh:

Dekan Ekonomi dan Bisnis Islam

UIN Alauddin Makassar

Prof. Dr. H. Ambo Asse., M.Ag

NIP. 19581022 198703 1 002

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamualaikum Wr. Wb

Segala puji hanya untuk Allah SWT, Tuhan seru sekalian alam. Salawat dan

salam dijunjungkan kepada Nabi besar Muhammad Saw, Rasulullah terakhir yang

diutus dengan membawa syariah yang mudah, penuh rahmat, taufik, hidayah dan

membawa keselamatan dalam kehidupan dan akhirat yang telah menuntun kita pada

perubahan yang penuh peradaban yang tak henti-hentinya dilimpahkan kepada kita

sehingga penulis dapat menyelesaikan Skripsi dengan judul

“

Analisis Kinerja

Keuangan dalam Mengukur Tingkat Kesehatan Perusahaan pada PT. Asuransi

Kesehatan Indonesia (Persero).

”

Penyusunan skripsi ini dimaksudkan untuk melengkapi dan memenuhi

sebagian persyaratan untuk meraih gelar Sarjana Ekonomi Jurusan Manajemen di

Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Alauddin Makassar.

Skripsi ini juga dipersembahkan kepada kedua motivatorku yaitu orang

tuaku tercinta, Ayahanda dan Ibunda untuk semua doa, restu, kasih sayang, dan

dorongan moril serta semua hal yang terbaik yang kalian berikan tanpa henti-hentinya

kepada penulis selama ini serta saudara-saudariku yang tersayang selalu memberikan

doa, semangat, dukungan dan canda selama penulisan skripsi ini. Thank you for your

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu

dalam proses menyelesaikan skripsi ini. Untuk itu penulis ingin menyampaikan

ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. A. Qadir Gassing HT, M.S selaku Rektor Universitas

Islam Negeri Alauddin Makassar.

2. Bapak Prof. Dr. H. Ambo Asse., M.Ag selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Universitas Islam Negeri Alauddin Makassar.

3. Bapak Drs. Syaharuddin, M.Si, selaku Ketua Jurusan Manajemen Ekonomi

Universitas Islam Negeri (UIN) Alauddin Makassar,serta Bapak Awaluddin,

S.E., M.Si, selaku Sekretaris Jurusan Manajemen Ekonomi.

4. Rika Dwi Ayu Parmitasari SE., M.Comm, sebagai Pembimbing I, terima

kasih atas kesediaannya membimbing, mengoreksi dan memberikan

masukan-masukan yang membangun dalam proses penyelesaian skripsi ini.

5. Dr. H. Kasjim Salenda SH., M.Th.I, sebagai Pembimbing II, terima kasih atas

kesediaannya membimbing, mengoreksi dan memberikan masukan-masukan

yang membangun dalam proses penyelesaian skripsi ini

6. Ibu Ilan Asrian., SE., MA selaku Kasubbag Akademik dan Kemahasiswaan

Fakultas Fakultas Ekonomi dan Bisnis Islam..

7. Seluruh anggota staf dan dosen Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Alauddin Makassar.

8. Yang selalu hebat, Abd. Rahman., SE. You are the greatest teacher, You are

encouraging!!! Thank you for all the words that are always valuable.

9.

Sahabat-sahabatku di Manajemen Ekonomi angkatan “neraka” 09 . Kalian

telah memberikan warna-warni kehidupan yang takkan terlupa, terima kasih

atas bantuannya selama ini. Terima kasih untuk

semua keceriaan,

kebersamaan serta semangat yang kalian berikan selama ini. Kalian akan

selalu saya rindukan.

10. Teman-teman KKN Angkatan 48, Pattallassang Kec. Pattallassang

Kab.

Gowa. Terlalu banyak kejadian yang akan jadi cerita kita nantiya. Terima

kasih untuk pengertian dan semangatnya.

Akhir kata Penulis Mengucapkan banyak

“

Terima Kasih

”

Makassar, 12 Agustus 2013

Penulis

viii

PERSETUJUAN PEMBIMBING ...

iii

LEMBAR PENGESAHAN SKRIPSI ...

iv

KATA PENGANTAR ...

v

DAFTAR ISI...

viii

DAFTAR GAMBAR ...

x

DAFTAR TABEL ...

xi

ABSTRAK ...

xii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ...

1

B. Rumusan Masalah ...

6

C. Tujuan dan Manfaat Penelitian ...

6

D. Sistematika Penulisan ...

7

BAB II TINJAUAN PUSTAKA

A. Asuransi ...

8

B. Pengertian Kinerja Keuangan ...

9

C. Macam-macam Kinerja...

13

D. Kinerja Keuangan dalam Perspektif Islam ...

14

E.

Kesehatan Perusahaan...

17

F.

Pengertian Laporan Keuangan ...

19

G. Dasar-dasar Laporan Keuangan ...

21

H. Badan Usaha Milik Negara (BUMN) ...

24

I.

Penelitian Terdahulu ...

26

J.

Rerangka Pikir ...

28

K. Hipotesis ...

31

BAB III METODE PENELITIAN

A. Jenis Penelitian...

32

B. Lokasi dan Waktu Penelitian ...

32

C. Jenis dan Sumber Data...

32

D. Metode Pengumpulan Data...

32

E.

Populasi dan Sampel ...

33

F.

Metode Analisis Data ...

33

G. Definisi Operasional Variabel...

36

ix

A. Kesimpulan ...

67

B. Saran ...

67

DAFTAR PUSTAKA ...

xiii

xi

Tabel 3 Daftar Skor Penilaian ROE ...

52

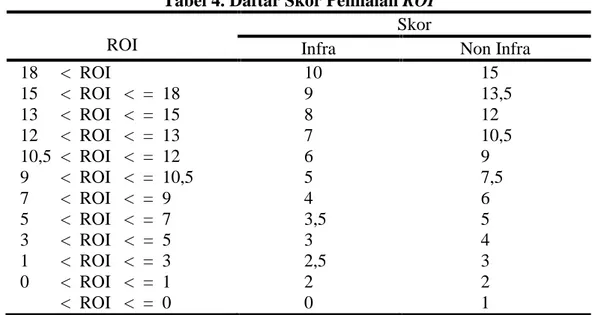

Tabel 4 Daftar Skor Penilaian ROI...

54

Tabel 5 Daftar Skor Penilaian Cash Ratio...

56

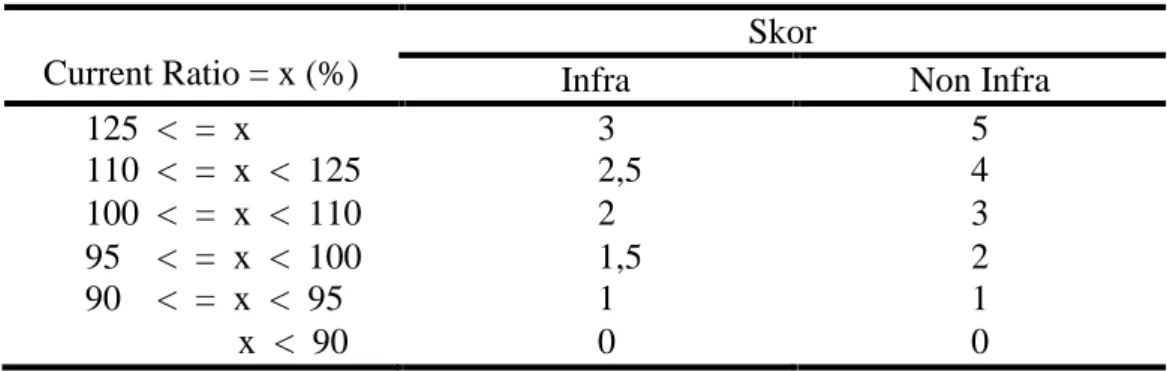

Tabel 6 Daftar Skor Penilaian Current Ratio ...

57

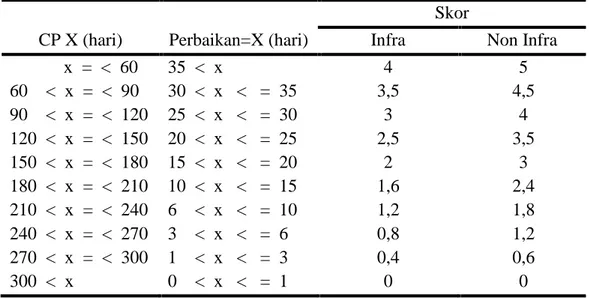

Tabel 7 Daftar Skor Penilaian Perputaran Piutang ...

58

Tabel 8 Daftar Skor Penilaian Perputaran Persediaan...

60

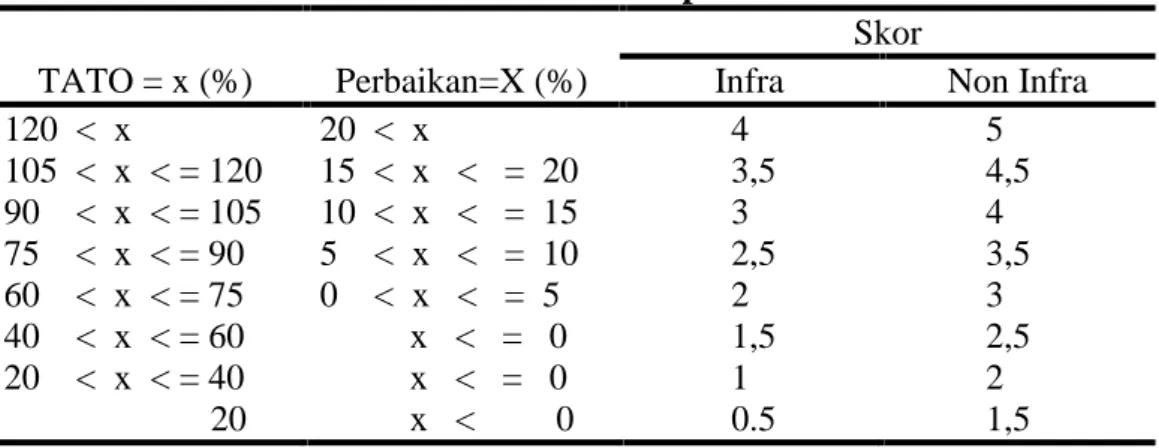

Tabel 9 Daftar Skor Penilaian TATO...

61

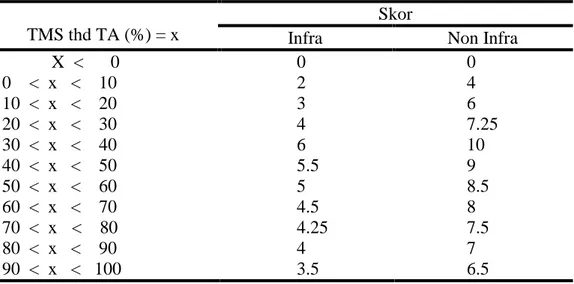

Tabel 10 Daftar Skor Penilaian TMS terhadap TA ...

63

Tabel 11 Skor Bobot Indikator Aspek Keuangan...

63

x

Gambar 3 Logo Perusahaan ...

40

Gambar 4 Bagan Struktur Organisasi ...

42

Kesehatan Perusahaan pada PT. Asuransi Kesehatan

Indonesia (Persero)

Penelitian ini bertujuan untuk mengevaluasi kinerja keuangan pada

PT. Asuransi Kesehatan Indonesia (Persero) . Dengan menggunakan alat analisis

rasio profitabilitas yaitu Return on Equity, Return on Investment,Cash Ratio,Current

Ratio, Collection Period, Perputaran Piutang, Total Asset Turn Over dan Total Modal

Sendiri terhadap Total Assets.

Populasi Sekaligus menjadi sampel penelitian yaitu laporan keuangan lima

tahun terakhir (2007-2011). Data yang digunakan dalam penelitian ini adalah data

sekunder yang diperoleh dari situs resmi PT. (Persero) Asuransi Kesehatan Indonesia.

Hasil analisis yang diperoleh menunnjukan bahwa kesehatan kinerja keuangan

PT. Asuransi Kesehatan Indonesia (Persero) periode 2007 - 2011 dinyatakan pada

tingkat sehat “AA” dimana skor yang di peroleh untuk aspek keuangan

berada pada

80 < TS < = 95, telah menunjukkan kinerja yang baik namun belum maksimal. Hanya

saja di dalam pelaksanaannya masih perlu , melakukan peningkatan kerja pada

manjemen piutang dan manajemen persediaan serta memaksimalkan penggunaan aset

perusahaan.

1

Pesatnya perkembangan dunia usaha menyebabkan para pelaku ekonomi

terpacu untuk meningkatkan kinerjanya dalam upaya mempertahankan

kelangsungan usahanya. Pelaku ekonomi seperti Badan Usaha Milik Negara

(BUMN), Badan Usaha Milik Swasta (BUMS), dan koperasi bersaing

memberikan pelayanan yang maksimal kepada masyarakat. Salah satu badan

usaha yang menjadi sorotan utama dari pelaku ekonomi di Indoneia saat ini adalah

Badan Usaha Milik Negara (BUMN). Salah satunya yaitu Asuransi Kesehatan

Indonesia.

Asuransi kesehatan adalah sebuah jenis produk asuransi yang secara

khusus menjamin biaya kesehatan atau perawatan para anggota asuransi tersebut

jika mereka jatuh sakit atau mengalami kecelakaan. Secara garis besar ada dua

jenis perawatan yang ditawarkan perusahaan-perusahaan asuransi, yaitu rawat

inap (in-patient treatment) dan rawat jalan (out-patient treatment).

1Asuransi

kesehatan di Indonesia merupakan hal yang relatif baru bagi kebanyakan

penduduk Indonesia karena istilah asuransi kesehatan belum menjadi

perbendaharaan kata umum. Pemahaman tentang asuransi kesehatan masih

sangat beragam sehingga tidak heran jika banyak orang yang menyatakan bahwa

Jaminan Pemeliharaan Kesehatan Masyarakat (JPKM) bukanlah asuransi

1Thabrany, Introduksi Asuransi Kesehatan (Jakarta: Yayasan Penerbit Ikatan Dokter Indonesia, 1999), h 12.

kesehatan hanya karena namanya memang sengaja dipilih tidak menggunakan

kata-kata asuransi. Di Indonesia, perkembangan asuransi kesehatan dimulai dengan

asuransi sosial yaitu asuransi kesehatan pegawai negeri diikuti oleh asuransi

sosial kecelakaan kerja, dan dilanjutkan dengan asuransi sosial kesehatan bagi

pegawai swasta. Di Indonesia, PT Askes Indonesia merupakan salah satu

perusahaan asuransi sosial yang menyelenggarakan asuransi kesehatan kepada

para anggotanya yang utamanya merupakan para pegawai negeri baik sipil

maupun non-sipil. Anak-anak mereka juga dijamin sampai dengan usia 21 tahun.

Para pensiunan beserta istri ataupun suami juga dijamin seumur hidup dan

pelayanan Jaminan Pemeliharaan Kesehatan Masyarakat Miskin (JPKMM).

Asuransi sebagai usaha yang menghimpun dana dari masyarakat, asuransi

tidaklah berbeda halnya dengan bank dan lembaga keuangan lainnya. Untuk itu

usaha asuransi harus dikelola secara profesional baik dalam pengelolaan resiko

maupun dalam pengelolaan keuangan. Bagaimanapun, sebagai lembaga yang

mengelola dana publik, perusahaan asuransi wajib melaporkan kinerja perusahaan

kepada publik, selama ini sejumlah perusahaan asuransi kurang transparan kepada

nasabah, perusahaan hanya bersemangat mengumpulkan premi tapi kemudian

menghindar ketika dimintai pertanggungjawaban data pengelolaan dana nasabah.

Melihat keadaan tersebut di atas maka peneliti cenderung untuk mengukur

kinerja keuangan

PT. Asuransi Kesehatan Indonesia (Persero) yang dalam

beberapa tahun terakhir, telah memperoleh publikasi yang luar biasa. Bukan

publikasi yang baik, tetapi justru menyudutkan Askes Indonesia sebagai

perusahaan pelayanan jasa asuransi yang selama 20 tahun terakhir termasuk sebuah

perusahaan BUMN yang sehat. Sebabnya, dalam penyelenggaraan Jaminan

Pemeliharaan Kesehatan Masyarakat Miskin (JPKMM) yang diperuntukkan bagi

masyarakat kurang mampu banyak terdapat permasalahan yang tidak terduga

diantaranya yaitu banyaknya klaim Rumah Sakit yang tidak terbayar sampai

bermiliar-miliar rupiah dan Askes juga dianggap tidak transparan. Departemen

Kesehatan menunjuk PT ASKES sebagai badan pengelola asuransi yang cukup

berpengalaman, untuk mengelola pelayanan kesehatan masyarakat miskin. Tetapi

ternyata dalam pelaksanaanya juga tidak berjalan mulus karena anggaran yang ada

pada Departemen Kesehatan melalui APBN agak tersendat sehingga mengalami

stagnasi keuangan.

2PT ASKES mengalami keterlambatan untuk membayar kepada Puskesmas

dan Rumah Sakit. Biaya pelayanan pada tahun 2006 saja, baru bisa dibayarkan

oleh PT ASKES ke Rumah Sakit pada tahun 2007, itu pun belum seluruhnya

dibayarkan, sehingga Rumah Sakit memang mengalami kesulitan didalam

melayani masyarakat kurang mampu. Akan tetapi bagaimanapun juga karena misi

sosial yang dikerjakan oleh Rumah Sakit, Rumah Sakit harus berhutang

obat-obatan pada pihak ke tiga, para penyedia obat, baik pabrik maupun para pedagang

besar farmasi dan tidak bisa menunggak terlalu lama, sehingga defisit ini harus

dialami oleh Rumah Sakit.

3Kondisi ini menyebabkan timbulnya reaksi-reaksi

negatif, yaitu kecurigaan dari masyarakat terhadap Rumah Sakit, kemudian

menjadi komoditas politik, dengan timbulnya berbagai statemen dari para pejabat

dan masyarakat.

2Darmadji Prawirasetia, Program Askeskin dan Permasalahannya, <http://www. pelita. or. id/db_ rs.php> | Puskesmas, 01 Juni 2013.

Kondisi inilah yang menarik untuk diteliti. Untuk mengetahui kondisi

kesehatan keuangan PT. ASKES Indonesia. Disini, penilaian kinerja keuangan

sangat dibutuhkan setiap tahunnya untuk mengetahui kondisi keuangan

perusahaan. Kinerja perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan,

sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu

perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini

sangat penting agar sumber daya digunakan secara optimal dalam menghadapi

perubahan lingkungan. Peneliti menggunakan Keputusan Menteri Badan Usaha

Milik Negara Nomor KEP-100/MBU/2002 sebagai satu kesatuan indikator untuk

mengukur tingkat kesehatan PT. Asuransi Kesehatan Indonesia (Persero) sebab

keputusan menteri tersebut mencakup pengukuran pada aspek keuangan.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat

dilakukan oleh pihak manajemen agar dapat mengetahui kondisi perusahaan

dalam hal kemampuan menghasilkan laba, kemampuan melunasi kewajiban

jangka pendek dan jangka panjangdan juga untuk mencapai tujuan yang telah

ditetapkan oleh perusahaan. Perkembangan kinerja perusahaan dapat diketahui

dengan evaluasi kinerja perusahaan di masa lalu. Evaluasi terhadap kinerja

keuangan perusahaan dapat dilakukan dengan menganalisis laporan keuangan

yang telah dibukukan oleh akuntan dengan menerapkan prinsip kejujuran.

Hal ini dikemukan dalam Surah Asy-Syu’araa’/26:181-184 di bawah ini:

Terjemahnya :

“

Sempurnakanlah takaran dan janganlah kamu merugikan orang lain.

Dan timbanglah dengan timbangan yang benar. Dan janganlah kamu

merugikan manusia dengan mengurangi hak-haknya dan janganlah

membuat kerusakan di bumi.Dan bertakwalah kepada Allah yang telah

menciptakan kamu dan umat-umat yang terdahulu.

4Dalam ayat di atas Allah SWT menjelaskan bahwa kejujuran dalam

berniaga sangatlah penting. Para pelaku ekonomi senantiasa berlaku adil.

Kebenaran dan keadilan dalam mengukur (menakar) tersebut bukan terkhusus

hanya pada barang tetapi juga menyangkut pengukuran kekayaan, utang, modal

pendapatan, biaya, dan laba perusahaan, sehingga seorang Akuntan wajib

mengukur kekayaan secara benar dan adil. Agar pengukuran tersebut dilakukan

dengan benar, maka perlu adanya fungsi auditing.

Prinsip kejujuran dan akuntabilitas sangat ditekan dalam pembuatan

laporan keuangan. Pembuatan laporan keuangan baik Laporan Neraca dan

Laporan laba rugi sangat dipengaruhi pada sifat kejujuran seorang akuntan.

Informasi dari laporan keuangan bisa sangat menyesatkan bila dibuat tidak sesuai

kondisi riil yang ada. Analisis terhadap laporan keuangan penting untuk dilakukan

untuk setiap periodenya sehingga dapat diketahui kinerja keuangan perusahaan

tersebut.

Pengelolaan manajemen perusahaan haruslah dilaksanakan secara

profesional, baik dalam hal pendanaan maupun di bidang operasional serta

dipertimbangkan dan direncanakan sebaik-baiknya sehingga kinerja perusahaan

dapat tercapai dengan maksimal. Oleh karena itu, dunia usaha dituntut

kemampuannya untuk selalu berusaha mempertahankan kinerja perusahaan yang

sudah berada dalam posisi baik, serta dapat meningkatkan efisiensi dan

profitabilitas usahanya agar bisa menjamin kelangsungan hidup perusahaan.

Berdasarkan uraian di atas, penulis tertarik untuk menuangkan dalam

bentuk penelitian dengan judul

“Analisis Kinerja Keuangan

dalam Mengukur

Tingkat Kesehatan Perusahaan pada PT. Asuransi Kesehatan Indonesia

(Persero)

“

B.

Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka yang

merupakan rumusan masalah penelitian ini adalah

“Bagaimana tingkat kesehatan

kinerja keuangan perusahaan PT. Askes menurut keputusan Menteri Badan Usaha

Milik Negara No :

KEP-100/MBU/2002

?”

C. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalahuntuk mengetahui

tingkat kesehatan kinerja keuangan perusahaan menurut Keputusan Menteri

Badan Usaha Milik Negara No. 100/MBU/2002

apakah tidak sehat, sehat atau

sangat sehat.

Adapun manfaat penelitian ini diharapkan adalah:

1. Penelitian ini merupakan sarana bagi peneliti untuk mendalami

manajemen ekonomi khususnya mengenai kinerja keuangan.

2. Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan referensi

bagi peneliti selanjutnya.

3. Hasil penelitian ini dapat dijadikan bahan pertimbangan bagi pelaku

kebijakan PT. Askes Indonesia dalam mengambil dan menetapkan

keputusan manajemen keuangan.

D. Sistematika Penulisan

Bab I. Merupakan Pendahuluan. Bab ini menjelaskan secara ringkas latar

belakang masalah, rumusan masalah, tujuan dan manfaat penelitian,

sistematika penulisan,

dan komposisi bab.

Bab II. Tinjauan Pustaka. Bab ini berisikan tentang teori-teori yang mendukung

penelitian yang akan dilakukan atau permasalahan yang akan dibahas,

disertai dengan hipotesis atau dugaan jawaban sementara.

Bab III. Merupakan metode penelitian. Bab ini dikemukakan jenis penelitian,

tempat dan waktu penelitian, jenis dan sumber data, metode

pengumpulan data, uji hipotesis dan definisi operasional.

Bab IV. Hasil Penelitian dan Pembahasan. Dalam bab ini berisi laporan hasil

penelitian dan pembahasan penelitian yang pernah dilakukan.

Bab V. Kesimpulan dan Saran. Bab ini berisikan tentang kesimpulan dan saran

dalam penelitian.

8

A. Asuransi

Asuransi dalam Undang-Undang No.2 Th 1992 tentang usaha

perasuransian adalah perjanjian antara dua pihak atau lebih, dengan mana pihak

penanggung mengikatkan diri kepada tertanggung, dengan menerima premi

asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian,

kerusakan atau kehilangan, keuntungan yang diharapkan atau tanggung jawab

hukum pihak ke tiga yang mungkin akan diderita tertanggung, yang timbul dari

suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

1Dalam dunia asuransi ada 6 macam prinsip dasar yang harus dipenuhi,

yaitu:

21.

Insurable interest, hak untuk mengasuransikan yang timbul dari suatu

hubungan keuangan, antara tertanggung dengan yang diasuransikan dan

diakui secara hukum.

2.

Utmost good faith, suatu tindakan untuk mengungkapkan secara akurat dan

lengkap, semua fakta yang material (material fact) mengenai sesuatu yang

akan diasuransikan baik diminta maupun tidak. Artinya adalah: Si

penanggung harus dengan jujur menerangkan dengan jelas segala sesuatu

tentang luasnya syarat/kondisi dari asuransi dan si tertanggung juga harus

1Thabrany, op.cit, h.2. 2Ibid, h. 6.

memberikan keterangan yang jelas dan benar atas obyek atau kepentingan

yang dipertanggungkan.

3.

Proximate cause, suatu penyebab aktif, efisien yang menimbulkan rantaian

kejadian yang menimbulkan suatu akibat tanpa adanya intervensi suatu yang

mulai dan secara aktif dari sumber yang baru dan independen.

4.

Indemnity, suatu mekanisme dimana penanggung menyediakan kompensasi

finansial dalam upayanya menempatkan tertanggung dalam posisi keuangan

yang ia miliki sesaat sebelum terjadinya kerugian (KUHD pasal 252, 253 dan

dipertegas dalam pasal 278).

5.

Subrogation, pengalihan hak tuntut dari tertanggung kepada penanggung

setelah klaim dibayar.

6.

Contribution, hak penanggung untuk mengajak penanggung lainnya yang

sama-sama menanggung, tetapi tidak harus sama kewajibannya terhadap

tertanggung untuk ikut memberikan indemnity.

B. Pengertian Kinerja Keuangan

Analisis keuangan melibatkan penilaian perhadap keadaan keuangan di

masa lalu, sekarang, dan yang akan datang. Tujuannya untuk menemukan

kelemahan-kelemahan dalam kinerja keuangan perusahaan yang dapat

menyebabkan masalah-masalah di masa datang dan untuk menemukan

kekuatan-kekeuatan perusahaan yang dapat diandalkan. Kinerja keuangan suatu perusahaan

dapat memberikan gambaran yang jelas tentang posisi keuangan yang ada dalam

perusahaan tersebut.

Kinerja keuangan merupakan suatu penilaian terhadap kondisi keuangan

perusahaan yang dapat menyediakan informasi baik masa lalu, sekarang maupun

yang akan datang.

3Kinerja keuangan adalah rangkaian aktivitas keuangan pada

suatu periode tertentu yang dilaporkan dalam laporan keuangan diantaranya

laporan laba rugi dan neraca”.

4Berdasarkan pengertian di atas dapat ditarik kesimpulan bahwa kinerja

keuangan adalah suatu penilaian terhadap kondisi keuangan suatu perusahaan

yang dapat memberikan informasi tentang posisi keuangan dalam suatu

perusahaan pada suatu periode tertentu. Analisis keuangan mencakup penelaahan

hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi

keuangan perusahaan dan hasil operasi serta perkembangan perusahaan yang

bersangkutan”.

5Analisis keuangan diperlukan oleh berbagai pihak seperti para

pemegang saham atau investor, creditor, dan manajer karena melalui analisis

keuangan ini mereka akan mengetahui posisi perusahaan yang bersangkutan

dibandingkan dengan perusahaan lainnya dalam satu kelompok industri.

Ada tiga macam alat analisis keuangan yang umumnya digunakan yakni:

6a. Analisis horizontal, dimana malalui analisis ini kita mencoba melihat

perkembangan berbagai perkiraan yang ada dalam neraca dan laporan laba

rugi dari tahun ketahun.

3 Martono dan D. Agus Harjito, Manajemen Keuangan, (Edisi Pertama, Cetakan ketiga, Yogyakarta: Ekonesia, 2001), h.52.

4Sutrisno, Manajemen Keuangan: Teori Konsep dan Aplikasi, (Edisi Pertama, Cetakan Ketiga, Yogyakarta: Ekonisia, 2003), h. 250.

5 Bambang Riyanto, Dasar-dasar Pembelanjaan Perusahaan, (Edisi Keempat, Cetakan Keempat, Yogyakarta: BPFE Yogyakarta. 2000), h. 99.

b. Analisis vertikal adalah analisis yang dilakukan dengan jalan menghitung

suatu trend. Pos-pos dalam neraca dengan satu jumlah tertentu dari neraca

atau proporsi dari unsur-unsur tertentu laporan laba rugi dengan jumlah

tertentu dari laporan laba rugi.

c. Analisis rasio adalah suatu rumusan secara matematis dari hubungan/korelasi,

antara suatu jumlah tertentu lainnya.

Dalam analisis rasio terdapat empat kelompok rasio keuangan yaitu:

71. Rasio Likuiditas

Likuiditas adalah kemampuan perusahaan untuk membayar

kewajiban-kewajibannya yang segera harus dipenuhi.

a) Current ratio adalah rasio yang membandingkan antara aktiva lancar yang

dimiliki perusahaan dengan hutang jangka pendek.

Aktiva Lancar

Current Ratio =

Hutang Lancar

b) Quick ratio merupakan rasio antara aktiva lancar sesudah dikurangi

persedian dengan hutang lancar.

Aktiva Lancar - Persediaan

Quick Ratio =

Hutang Lancar

2. Rasio Leverage

Rasio leverage menunjukkan seberapa besar kebutuhan dana perusahaan

dibelanjai dengan hutang.

a) Debt ratio mengukur bagian aktiva yang didanai dengan menggunkan

hutang.

Total Hutang

Debt Ratio = X 100 %

Total Aktiva

b) Debt to Equity Ratio menunjukkan kemampuan modal sendiri menjamin

hutang.

Total Hutang

Debt to Equity Ratio = X 100 %

Modal

3. Rasio aktivitas

Rasio aktivitas ini mengukur seberapa besar efektivitas perusahaan dalam

memanfaatkan sumber dananya. Rasio ini dinyatakan sebagai perbandingan

penjualan dengan berbagai elemen aktiva.

a) Perputaran persediaan merupakan komponen utama dari barang yang

dijual, oleh karena itu semakin tinggi persediaan berputar semakin efektif

perusahaan dalam mengelola persediaan.

Harga Pokok Penjualan

Perputaran persedian =

Rata-rata Persediaan

b) Perputaran piutang

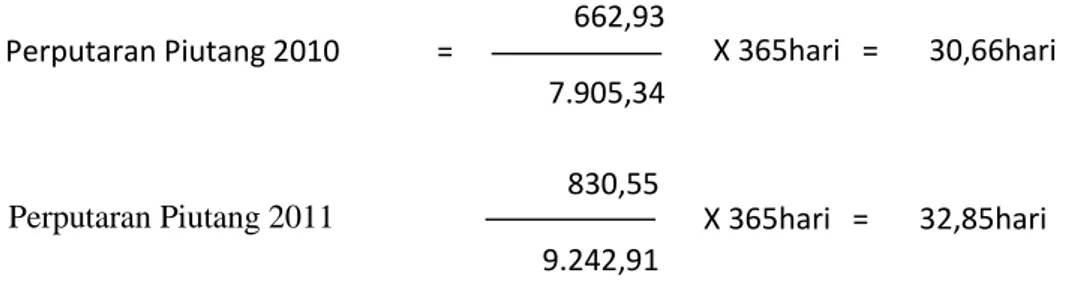

Perputaran piutang aau receivable turnover merupakan ukuran efektivitas

pengelolaan piutang. Semakin cepat perputaran piutang, semakin efektif

perusahaan dalam mengelola piutangnya.

Penjualan Kredit

Perputaran piutang =

Rata-rata Piutang

4. Rasio keuntungan

Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan yang

dapat diperoleh perusahaan.

a) Profit Margin

Profit margin merupakan kemamupan perusahaan untuk menghasilkan

keuntungan dibandingkan dengan penjualan yang dicapai.

EBIT

Profit Margin = X 100 %

Penjualan

b) Return on Asset

Return on Asset juga sering disebut sebagai rentabilitas ekonomis

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba

dengan semua aktiva yang dimiliki oleh perusahaan.

EAT

Return on Asset = X 100 %

Total Aktiva

c) Return on Equity

Return on Equity merupakan tingkat pengembalian dari bisnis atas

seluruh modal.

EAT

Return on Equity = X 100 %

Equity

C. Macam-Macam Kinerja

1. Kinerja korporasi, mencakup penilaian kinerja keuangan dan kinerja

operasional yang nilainya ditentukan dari gabungan hasil penilaian kinerja

keuangan dan hasil penilaian kinerja operasional.

2. Kinerja manajemen, mencakup penilaian kinerja korporasi dan penilain

manfaat bagi masyarakat yang nilainya ditentukan dari gabungan hasil

penilaian kinerja korporasi dan hasil penilaian manfaat bagi masyarakat.

D. Kinerja Keuangan Dalam Perspektif Islam

Dalam menilai kinerja perusahaan yang berkaitan dengan kesehatan

perusahaan berarti menganalisa apakah perusahaan tersebut sehat atau perusahaan

tersebut dalam keadaan bangkrut, istilah bangkrut dalam istilah islam mempunyai

pengertian berbeda dalam dunia usaha sesuai dengan hadist Rasulullah SAW

pengertian orang bangkrut atau

muflis dalam hadis shahih yang diriwayatkan

Imam Turmudzi (2463) yang artinya:

”Menceritakan Qutaibah pada kami,menceritakan Abdul Aziz bin

Muhammad pada kami, dari Ilai bin Abdurahman,dari ayahnya, dari Abu

Hurairah, ra, Bahwasanya Rasulullah SAW bersabda: "adakah engkau

semua tahu, siapakah orang yang bangkrut/pailit itu? Para sahabat

menjawab: Orang bangkrut/muflis adalah dikalangan kita ialah orang

yang sudah tidak memiliki lagi sedirham pun atau sesuatu bendapun.

Beliau bersabda: Orang Pailit/ Bangrut dari kalangan ummatku ialah

orang yang datang pada hari kiamat dengan membawa amalan shalat,

puasa dan zakatnya, tetapi kedatangannya itu dahulunya ketika didunia

pernah mencaci maki si ini, mendakwa/menuduh si itu, makan harta si anu

,mengalirkan

darah

dan

pernah

memukulnya

tanpa

dasar

kebenaran,Maka orang yang di adaniaya itu diberikan kebaikan orang

tadi dan yang lainpun diberi kebaikannya pula, jikalau

kebaikan-kebaikannyanya

sudah

habis

sebelum

terlunasi

tanggungan

penganiaayaanya, maka diambillah dari kesalahan-kesalahan

orang-orang yang dianiayanya itu lalu dibebankan ke orang-orang tersebut,

selanjutnya orang itu dilemparkan ke neraka (HR. Turmudzi)”

Berdasarkan hadis di atas jelas bahwa orang yang bangkrut atau muflis

menurut Islam berbeda dengan pandangan dunia bisnis, dalam dunia bisnis

kebangkrutan identik dengan orang yang tidak mempunyai modal lagi dalam

memulai usaha berbeda dengan pandangan dunia islam sebagaimana Rasulullah

SAW sabdakan di atas orang yang bangkrut atau muflis yaitu orang yang

menyadari kesalahannya dengan membawa seluruh amalan sholeh.

Penilaian

kinerja

perusahaan

tidak

terlepas

dari

istilah

pertanggungjawaban. Prinsip pertanggungjawaban (accountability) merupakan

konsep yang tidak asing lagi di kalangan masyarakat muslim. Prinsip kejujuran

dan akuntabilitas sangat ditekan dalam pembuatan laporan keuangan. Pembuatan

laporan keuangan baik Laporan Neraca dan Laporan laba rugi sangat dipengaruhi

pada sifat kejujuran seoarng akuntan. Informasi dari laporan keuangan bisa sangat

menyesatkan bila dibuat tidak sesuai kondisi riil yang ada. Analisis terhadap

laporan keuangan penting untuk dilakukan untuk setiap periodenya sehingga dapat

diketahui kinerja keuangan perusahaan tersebut.

Tujuan penyusunan laporan keuangan adalah memberikan informasi

kepada pihak-pihak yang berkepentingan terhadap kegiatan usaha perusahaan.

Dalam hal ini pihak internal maupun pihak eksternal perusahaan dapat melihat

kinerja perusahaan melalui laporan keuangan, laporan keungan inilah dijadikan

pertimbangan dalam peramalan dan pengambilan keputusan ekonomi, sesuai

dengan kepentingan masing-masing.

Al-Qur'an secara tegas menyatakan

kewajiban

melaksanakan dan

menyampaikan tanggung jawab dan amanah yang diberikan, lebih lengkap Al

Qur'an menyatakan dalam Surah Al-Baqarah/2:283:

Terjemahnya :

“

Jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah

yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa

kepada Allah Tuhannya”

Dan tercantum pula dalam surah An-Nisa'/4:135

Terjemahnya:

"Wahai orang yang beriman, jadilah kamu orang yang benar-benar

penegak keadilan, menjadi saki karena Allah biarpun terhadap dirimu

sendiri atau ibu bapak dan kaum kerabarmu. Jika ia kaya atau miskin,

ma/ca Allah lebih tahu akan kemaslahatannya. Maka janganlah kamu

mengikuti hawa nafsu karena ingin menyimpang duri kebenaran. Dan jika

kamu memutar balikkan (kata-kala) alau enggan menjadi saksi, maka

sesungguhnya Allah adalah Maha Mengetahui segala apa yang kamu

kerjakan.”

8Ayat tersebut jelas menyatakan pentingnya bersikap jujur dalam

menyampaikan sesuatu. Zaid dan Tibbist lebih jauh menyatakan bahwa salah satu

prinsip sebagai dasar pertimbangan dalam akuntansi syari'ah adalah kebenaran

dan keterbukaan laporan kepengurusan. Prinsip ini merupakan kebutuhan dasar

dalam syari'ah islam, dimana berlaku bagi setiap manusia sebagai khalifah.

Kebenaran dalam prinsip ini tidak hanya benar secara hukum, tapi sebuah upaya

mendekatkan diri kepada Allah. Sedangkan prinsip keterbukaan berkaitan dengan

kebijakan seperti yang diungkapkan oleh ayat Al-Qur'an di atas.

8 Omar Abduliah Zaid dan Garry Tibbist, The Islamic Perspective of

Accounting.Proceeding of the third International Conference on Accounting, Commerce and Finance: The Islamic Perspective, Jakarta: 1999, h. 16.

Prinsip keterbukaan ini berasal dan pinsip alal mu 'amalat dimana setiap

transaksi, peristiwa-peristiwa ekonomik atau keputusan yang dibuat harus halal

dalam islam. Atas dasar hal tersebut, islam mengharuskan bahwa tujuan

perusahaan halal serta dari sifat transaksi yang dilakukan adalah sesuai dengan

syari'at islam. Laba akuntansi syari'ah sebagai alat peramal banyak digunakan

dalam pembuatan kontrak kerja sama pembiayaan islam.

Kejujuran,

accountability dan amanah sangat diperlukan perusahaan

untuk mengetahui kondisi keuangan perusahaan dalam menilai kinerja peusahaan.

Penilaian kesehatan perusahaan merupakan suatu hal yang penting sebab dari

penilaian tersebut kita dapat mengetahui kondisi perusahaan sehingga dapat

diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang

mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar

sumber daya dapat digunakan secara optimal dalam menghadapi perubahan

lingkungan.

E. Kesehatan Perusahaan

Pengukuran tingkat kesehatan perusahaan merupakan sebuah jalan yang

tepat menjembatani kita untuk memberikan asumsi terhadap suatu perusahaan.

Hasil pengukuran akan informasi bagaimana perusahaan dijalankan dari hari

kehari. Berdasarkan hasil pengukuran tersebut pemilik dan pihak-pihak yang

kepentingan yang berada di dalam perusahaan dapat mengambil

keputusan-keputusan atas perusahaan. Kesehatan perusahaan adalah suatu pernyatan tertulis

yang ditandatangani perusahaan dan pengurus yang memuat keseluruhan visi dan

tujuan perusahaan, dan tekad melaksanakan keselamatan dan kesehatan kerja,

kerangka dan program kerja yang mencakup kegiatan perusahaan secara

menyeluruh yang bersifat umum dan operasional.

9Kesehatan perusahaan

menunjuk kepada kondisi-kondisi fisiologis-fisikal dan psikologis tenaga kerja

yang diakibatkan oleh lingkungan kerja yang ada.

10Berdasarkan definisi yang telah dikemukakan sebelumnya, maka dapat

ditarik suatu kesimpulan bahwa kesehatan perusahaan dapat diartikan sebagai

terlaksananya semua program perusahaan, tercapainya target sesuai visi dan misi

perusahaan serta terpenuhinya standar atau kriteria penetapan tingkat kesehatan

perusahaan itu sendiri.

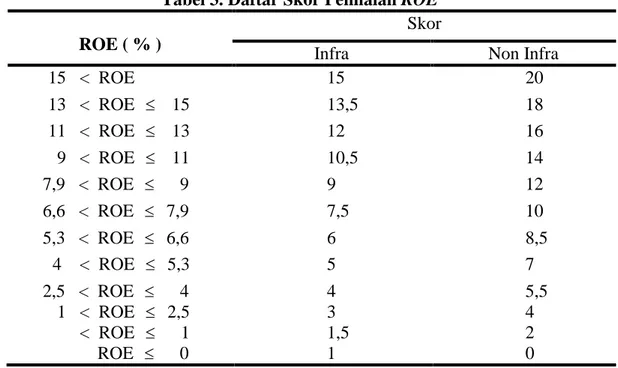

Klasifikasi penilaian tingkat kesehatan BUMN digolongkan menjadi:

11a. Sehat, yang terdiri dari:

AAA apabila total skor (TS) lebih dari 95

AA

apabila 80 < TS < = 95

A apabila 65 < TS < = 80

b. Kurang sehat, yang terdiri dari:

BBB apabila 50 < TS < = 65

BB apabila 40 < TS < = 50

B apabila 30 < TS < = 40

c. Tidak sehat, yang terdiri dari:

CCC apabila 20 < TS < = 30

9Siswanto Sastrohadiwiryo, Manajemen Tenaga Kerja Indonesia, Pendekatan Administrasi dan Operasional, (Cetakan Kedua, Jakarta: Bumi Aksara, 2003), h. 47.

10S. Randall Schuler, Manajemen Sumber Daya Manusia: Menghadapi Abad Ke-21, (Jakarta: Erlangga, 1999), h. 222.

CC apabila 10 < TS < = 20

C apabila TS = < 10

F. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari kegitan akuntansi yang

merupakan hasil dari proses pencatatan, penggolongan, dan peringkasan dari

peristiwa-peristiwa atau kejadian-kejadian yang setidak-tidaknya sebagian bersifat

keuangan dengan cara yang setepat-tepatnya dengan penunjuk atau dinyatakan

dengan uang serta penafsiran terhadap hal-hal yang timbul untuk berbagai tujuan.

Laporan keuangan merupakan hasil akhir dari proses pencatatan, penggabungan,

dan pengikhtisaran semua transaksi yang dilakukan perusahaan dengan semua

pihak yang terkait dengan kegiatan usahanya dan peristiwa penting yang terjadi

yaitu neraca, laporan laba rugi, dan arus kas.

12Laporan keuangan adalah laporan yang dirancang untuk para pembuat

keputusan, terutama pihak di luar perusahaan, mengenai posisi keuangan dan hasil

usaha perusahaan.

13Laporan keuangan menggambarkan kondisi suatu perusahaan

pada suatu periode tertentu, laporan keuangan ini juga dijadikan bahan

pertimbangan

bagi stakeholder yang akan menginvestasikan modalnya pada

perusahaan. Berdasarkan definisi yang telah dikemukakan sebelumnya, maka

dapat ditarik suatu kesimpulan bahwa laporan keuangan adalah daftar yang dibuat

oleh perusahaan yang dikhususkan mengenai kondisi keuangan perusahaan pada

12Harry Supangkat, Buku Panduan Direktur Keuangan, (Edisi Pertama, Jakarta: Salemba Empat, 2003), h. 37.

akhir periode yang kemudian diadakan penafsiran untuk berbagai tujuan. Adapun

tujuan laporan keuangan menurut standar akuntansi keuangan, yaitu:

14a.

Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b.

Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh

sebagian besar pemakaianya, yang secara umum menggambarkan

pengaruh keuangan dari kejadian masa lalu.

c.

Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atas

pertanggungjawaban manajemen atas sumber daya yang dipercayakan

kepadanya.

Laporan keuangan merupakan alat yang sangat penting untuk memeroleh

informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai

oleh perusahaan yang bersangkutan. Data keuangan akan lebih berarti bagi

pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua

periode atau lebih, dan dianalisa lebih lanjut sehingga dapat diperoleh data yang

dapat mendukung keputusan dan perkembangan keputusan yang diambil.

Dalam mengevaluasi kondisi keuangan dan perkembangan usaha, maka

laporan keuangan perusahaan mempunyai peranan sebagai bahan penilaian bagi

pemimpin perusahaan (intern) dan pihak luar perusahaan (ekstern). Laporan

keuangan terdiri dari neraca (balance sheet) dan laporan laba rugi (profit and less

account). Laporan keuangan suatu perusahaan dapat memberikan gambaran yang

14Agnes Sawir, Manajemen Keuangan dan Perencanaan Kinerja Perusahaan, (Cetakan Ketiga, Jakarta: Gramedia Pustaka Utama, 2003), h. 2.

jelas tentang posisi keuangan yang ada dalam perusahaan tersebut. Hal ini dapat

dijadikan patokan dalam pengambilan kebijakan atau penetapan strategi dalam

menjalankan perusahaan.

G. Dasar-Dasar Laporan Keuangan

Laporan keuangan adalah neraca, laporan laba rugi, dan laporan perubahan

posisi keuangan (laporan

sumber dan penggunaan dana) yang saling

berhamubungan”.

15Berdasarkan pengertian sebelumnya dapat dikatakan bahwa

setiap komponen dalam laporan keuangan merupakan satu kesatuan yang utuh dan

terkait satu dengan lainnya, sehingga dalam menggunakan perlu dilihat suatu

keseluruhan bagi pemakainya untuk tidak terjadi kesalahpahaman.

a. Neraca

Neraca merupakan sebuah laporan yang menunjukan posisi keuangan

suatu perusahaan pada saat tertentu. Neraca adalah laporan mengenai aktiva,

hutang dan model dari perusahaan pada suatu saat tertentu.

16Berdasarkan definisi

yang telah dikemukakan sebelumnya, dapat disimpulkan bahwa neraca merupakan

laporan yang menunjukkan posisi keuangan suatu perusahaan pada periode

tertentu yang meliputi: aktiva, kewajiban, dan modal.

Aktiva adalah seluruh kekayaan dimiliki oleh perusahaan yang dapat

memberikan keuntungan pada suatu perusahaan atau dapat diambil manfaatnya

seperti kas, piutang dagang, perlengkapan, peralatan kantor, dan sebagainya.

Selanjutnya pembagian jenis-jenis aktiva ke dalam kelompok besar yaitu:

1715Agnes Sawir, op. cit, h. 5.

16Sutrisno.. Manajemen keuangan: Teori Konsep dan Aplikasi, (Edisi Pertama, Cetakan Ketiga, Yogyakarta: Ekonisia, 2003), h. 9.

1) Aktiva lancar terdiri dari kas, piutang, persediaan atau sumber-sumber lain

yang diharapkan dapat direalisir menjadi uang tunai atau dapat dijual.

2) Aktiva tetap adalah aktiva yang diperoleh dalam bentuk operasi pakai atau

adalah dengan di bangun lebih dahulu, yang dugunakan dalam operasi

perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Utang

adalah pengorbanan ekonomis yang wajib dilakukan

perusahaan di masa yang akan datang dalam bentuk penyerahan harta atau

pemberian jasa yang disebabkan oleh transaksi pada masa sebelumnya misalnya

utang dagang, utang obligasi, utang jaminan dari langganan dan lain-lain. Adapun

jenis-jenis utang adalah:

181) Utang lancar atau utang jangka pendek adalah utang-utang yang

pelunasannya akan memerlukan sumber-sumber yang digolongkan dalam

aktiva lancar atau menimbulkan suatu utang baru yang terdiri dari:

a) Utang dagang, yaitu utang-utang yang timbul dari pembelian

barang-barang dagangan atau jasa.

b) Utang wesel, yaitu utang-utang yang memakai bukti-bukti tertulis

berupa kesanggupan untuk membayar pada tanggal tertentu.

c) Taksiran utang pajak, yaitu jumlah pajak penghasilan yang diperkirakan

untuk laba periode yang berangkutan.

d) Utang biaya, yaitu biaya yang menjadi beban tetapi belum dibayar.

e) Utang-utang lain yang akan dibayar dalam waktu 12 bulan.

2) Utang jangka panjang digunakan untuk menunjukkan utang-utang yang

pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan

dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar.

Utang jangka panjang biasanya timbul karena adanya kebutuhan dana untuk

pembelian tambahan aktiva, menaikkan jumlah modal kerja permanan,

membeli perusahaan lain atau untuk melunasi utang-utang yang lain.

3) Utang-utang lain, misalnya utang obligasi yang akan jatuh tempo tetapi akan

dilunasi dari dana pelunasan obligasi, utang jangka panjang kepada pejabat

perusahaan atau kepada anak perusahaan dan lain-lain.

Modal adalah bagian hak pemilik dalam perusahaan pada umumnya

modal terdiri atas modal para pemilik perusahaan, misalnya modal usaha.

b Laporan laba rugi

Laporan laba rugi adalah laporan keuangan yang memperlihatkan

penghasilan, biaya dan pendapatan bersih dari suatu perusahaan selama suatu

periode waktu.

19Laporan laba rugi merupakan ikhtisar pendapatan dan beban

suatu perusahaan untuk suatu jangka waktu tertentu”.

20Pendapat yang serupa

juga

dikemukakan oleh Sawir bahwa: “

Laporan laba rugi merupakan laporan

mengenai pendapatan, biaya dan laba perusahaan selama periode tertentu

”.

21Berdasarkan tiga definisi tersebut, maka dapat diketahui bahwa laporan laba rugi

merupakan laporan keuangan yang menyajikan informasi tentang pengukuran

kesuksesan operasi perusahn selama periode tertentu. Alasan utama yang

19Lukas Setia Atmaja, Manajemen Keuangan, (Edisi Revisi, Yogyakarta: Andi Offset, 2002), h. 413.

20Soemarso, Akuntansi Suatu Pengantar, (Edisi Lima, Jakarta: Salemba Empat), h. 55. 21Agnes Sawir, op. cit, h. 4.

menyebabkan laporan laba rugi menjadi laporan yang sangat penting adalah

laporan ini memberikan informasi kepada pihak intern dan ekstern perusahaan

untuk memprediksi jumlah, waktu, dan ketidakpastian arus kas di masa yang akan

datang.

Elemen-elemen yang termasuk dalam laporan laba rugi adalah:

1) Pendapatan

merupakan

Aliran kas atau kenaikan aktiva atau

penyelesaian kewajiban (atau kombinasi keduanya) selama periode

tertentu, yaitu timbul dari penjualan barang, penyerahan jasa, dana atau

kegiatan pokok perusahaan lainnya.

2) Biaya merupakan

Aliran keluar atau penggunaan sumber ekonomis

atau terjadinya kewajiban (kombinasi keduanya) selama periode

tertentu, yang timbul dari penjualan barang, penyerahan jasa

3) Keuntungan merupakan Kenaikan dalam ekuitas (aktiva bersih) yang

timbul dri transaksi-transaksi atau kejadian lain dan kondisi tertentu

yang mempengaruhi pendapatan perusahan selama periode tertentu,

kecuali yang dihasilkan dari pendapatan atau investasi oleh pemilik.

4) Kerugian merupakan Penurunan dalam ekuitas yang timbul dari

transaksi-transaksi atau kejadian lain dari kondisi tertentu yang

mempengaruhi pendapatan selama periode tertentu, kecuali yang

menghasilkan dari biaya-biaya atau distribusi kepada pemilik.

H. Badan Usaha Milik Negara (BUMN)

Badan Usaha Milik Negara adalah badan usaha yang sebagian atau

seluruh kepemilikannya dimiliki oleh Negara Republik Indonesia.BUMN

dapat pula berupa perusahaan nirlaba yang bertujuan untuk menyediakan

barang atau jasa bagi masyarakat.

22BUMN non jasa keuangan adalah

BUMN yang bergerak dibidang infrastruktur dan noninfrastruktur.

BUMN jasa keuangan adalah BUMN yang bergerak dalam bidang usaha

perbankan, asuransi, jasa pembiayaan dan jasa penjaminan.

2) Kelompok Badan Usaha Milik Negara (BUMN)

Penilaian tingkat kesehatan BUMN dibedakan antara BUMN infrastruktur

dan BUMN non infrastruktur. BUMN infrastruktur adalah BUMN yang

kegiatannya menyediakan barang dan jasa untuk kepentingan masyarakat luas,

sedangkan BUMN non infrastruktur adalah BUMN yang bidang usahanya di luar

bidang usaha infrastruktur.

Kelompok BUMN infrastruktur adalah sebagai berikut:

23a. Sektor perhubungan, telekomunikasi, dan pariwisata:

1) Bidang prasaranan perhubungan laut

2) Bidang prasaranan perhubungan udara

3) Bidang sarana perhubungan

4) Bidang pos

5) Bidang pariwisata

6) Bidang penyiaran

b. Sektor pelayanan umum:

22Setyoboedi, Sektor BUMN, http://matakuliahekonomi.wordpress.com/2011/04/23/ pengertian- bumn. 9 Juni 2013.

1) Perum Perumnas

2) Perum jasa Tirta

3) Perum Damri

Kelompok BUMN non infrastruktur adalah sebagai berikut:

a. Sektor industri dan perdagangan:

1) Bidang industri pupuk dan semen

2) Bidang Niaga

3) Bidang industri farmasi dan aneka industri

4) Bidang kertas, percetakan, dan penerbitan

5) Bidang industri strategis:

a) PT Dirgantara Indonesia

b) PT Industri Keteta Api (IKI)

c) PT Industri Telekomunikasi Indonesia

b. Sektor kawasan industri jasa konstruksi dan konsultan konstruksi:

1) Bidang kawasan industri

2) Bidang konstruksi bangunan

3) Bidang konsultan konstruksi

4) Bidang penunjang konstruksi dan jalan tol

c. Sektor pertanian, perkebunan, kehutanan, dan perikanan:

1) Bidang pertanian

2) Bidang perkebunan

3) Bidang kehutanan

4) Bidang perikanan

I. Penelitian Terdahulu

1. Nurul Istigfarin (2005): Penggunaan Economic Value Added Untuk

Menilai Kinerja Keuangan Pada PT. International Nickel Indonesia Tbk di

soroako. Adapun hasil penelitiannya Kinerja Keuangan pada PT.

International Nickel Indonesia Tbk pada tahun 2003 kurang efektif karena

perusahaan tidak mampu mencukupi kebutuhan dalam memenuhi

kewajibannya dan biaya modal, sedangkan pada tahun 2004 sudah efektif

karena mampu membayar seluruh kewajibannya, dan juga mampu

menghasilkan laba yang lebih bagi perusahaan dan pemegang saham.

Walaupun demikian perusahaan mampu memperbaiki nilai EVA-nya, yaitu

pada tahun 2003 nilainya negatif ditingkatkan pada tahun 2004 menjadi

positif.

2. Asridawaty (2005): Analisis Kinerja Keuangan pada PT. Istaka Karya

(Persero) di Kota Makassar. Adapun hasil perhitungan kinerja dari tahun

2002 - 2004, menunjukkan bobot sebesar 32. Hal ini menunjukan bahwa

kinerja keuangan dinyatakan sehat, berdasarkan klasifikasi kinerja

keuangan menurut keputusan Meneg BUMN NO.KEP :

215/M-BUMN/1999, yang telah ditetapkan bahwa bila kinerja keuangan > 26,00

s/d 41,20 dinyatakan sehat, di mana hasil bobot mendekati standar normal

atau sedikit di bawah standar normal namun telah menunjukkan perbaikan

baik segi kuantitas maupun kualitas yang dihasilkan.

3. Dyah Ani Pangastuti (2005), meneliti tentang perbedaan kinerja

perusahaan antara sebelum dan sesudah go public, dengan perbandingan

antara likuiditas, solvabilitas dan profitabilitas. Sampel yang diteliti

sebanyak 17 perusahaan yang listing sejak tahun 2002. Rasio likuiditas

meliputi current asset, acid test ratio/quick ratio.Rasio solvabilitas

meliputi rasio modal sendiri terhadap total aktiva, rasio modal sendiri

tehadap total hutang, rasio modal sendiri terhadap aktiva tetap, rasio aktiva

tetap terhadap hutang jangkan panjang dan rasio laba operasi terhadap

biaya bunga. Rasio profitabillitas meliputi rasio laba operasi terhadap

penjualan, rasio profit margin dan Return on Investment. Pangastuti

menyimpulkan hasil penelitiannya menunjukkan bahwa adanya perbedaan

secara signifikan pada rata-rata likuiditas dan profitabilitas untuk periode 2

tahun sebelum dan sesudah go public, ini bearti bahwa IPO berpengaruh

positif terhadap kinerja perusahaan

J. Rerangka Pikir

Sebagaimana diketahui bahwa kunci sukses bagi manajer adalah dengan

mengetahui kekuatan dan kelemahan perusahaan. Kekuatan perusahan harus

dipahami jika hendak dimanfaatkan dengan tapat dan kelemahan perusahaan harus

diketahui jika hendak dilakukan perbaikan. Untuk mengetahui kekuatan dan

kelemahan perusahaan harus dilakukan analisis keuangan yang terangkum dalam

analisis tingkat kesehatan perusahaan. Berdasarkan analisis tersebut manajer dan

pemilik dapat mengambil keputusan-keputusan atas perusahaan untuk mencapai

tujuan dimasa mendatang.

Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan sangat perlu untuk mengetahui kondisi/tingkat kesehatan perusahaan.

Kondisi kesehatan perusahaan tersebut dapat diketahui dari analisis tingkat

kesehatan perusahaan yang bersangkutan. Dengan melakukan analisis terhadap

aspek-aspek tertentu akan dapat diketahui atau akan diperoleh gambaran tentang

kondisi perusahaan, hasil atau perkembangan usaha perusahaan.Pengukuran

tingkat kesehatan perusahaan dapat digunakan sebagai dasar dalam pengambilan

keputusan yang berhubungan dengan efisiensi, keuntungan, dan ekspansi. Selain

itu digunakan sebagai alat komunikasi antara aktivitas-aktivitas pada perusahaan

dengan pihak-pihak yang berkepentingan dengan data aktivitas tersebut.

Pihak-pihak yang berkepentingan terhadap perusahaan dan perkembangan

adalah pemilik perusahaan, manajer perusahaan, kreditor, bankers, investor, dan

pemerintah dimana perusahaan tersebut berdomisili, buruh serta pihak-pihak lain.

Dengan demikian jelas bahwa penginterpretasian tingkat kesehatan adalah sangat

penting artinya bagi semua pihak tersebut. Untuk melakukan interpretasi dan

analisis tingkat kesehatan perusahaan diperlukan suatu standar tertentu. Standar

yang digunakan dalam analisis tingkat kesehatan tersebut adalah keputusan

Menteri Badan Usaha Milik Negara menurut Kepmen. BUMN No

Kep-100/BUM/2002. Keputusan tersebut digunakan untuk mengukur tingkat kesehatan

perusahaan yang ditekankan pada aspek keuangan.

Dengan dilakukan analisis terhadap tingkat kesehatan perusahaan

(penilaian sistem kerja) diharapakan dapat mendorong perusahaan ke arah

peningkatan efisiensi dan daya saing. Untuk lebih jelas rerangka pikir dapat

dilihat pada gambar 1.

Gambar1. Skema Rerangka Pikir

Analisis Kinerja

Kepmen. BUMN

Nomor Kep-100/BUM/2002

Aspek Keuangan

- ROE

- ROI

- Rasio Kas

- Rasio Lancar

- Perputaran Piutang

- Perputaran Persediaan

- Perputaran Total Asset

- Rasio Modal Sendiri terhadap Total Aktiva

PT. Askes Indonesia (Persero)

Perhitungan Skor

Interpretasi

Tingkat Kesehatan

K. Hipotesis

Adapun hipotesis yang penulis ajukan berdasarkan permasalahan yang

telah dikemukakan sebelumnya adalah:

“Tingkat kesehatan

perusahaan PT. Asuransi Kesehatan Indonesia

(Persero)

yang diukur dari aspek kinerja keuangan belum mencapai

tingkat

yang

maksimal

berdasarkan

Kepmen

BUMN

No.

32

A.

Jenis Penelitian

Pada penelitian ini jenis penelitian yang digunakan adalah jenis penelitian

asosiatif. Tujuannya untuk mengetahui hubungan antara dua variabel, dalam hal

ini kinerja keuangan sebagai variabel bebas dan kesehatan perusahaansebagai

variabel terikat.

B.

Lokasi dan Waktu Penelitian

Lokasi penelitian yang dilaksanakan di kantor PT. Asuransi Kesehatan

Indonesia (Persero). Makassar, Jalan A.P. Pettarani dan Waktu Penelitian

diperkirakan selama enam bulan, dari bulan Februari sampai Juli 2013.

C.

Jenis dan Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah data kuantitatif berupa

laporan keuangan publikasi tahunan yang diterbitkan oleh PT. Asuransi Kesehatan

Indonesia (Persero) selama lima tahun berturut-turut dari tahun 2007-2011.

Sumber data yang dipakai dalam penelitian ini adalah data sekunder yang

diperoleh dari situs resmi PT. Asuransi Kesehatan Indonesia (Persero).

D. Populasi dan Sampel

Populasi sekaligus sampel adalah neraca, laporan rugi-laba, laporan

perubahan posisi keuangan selama lima tahun terakhir (2007-2011) Pada PT.

Asuransi Kesehatan Indonesia (Persero) di kota Makassar yang berlokasi di

Jalan A.P. Pettarani Kota Makassar.

E. Metode Pengumpulan Data

Untuk memperoleh data yang diperlukan, penulis menggunakan teknik

library research dan dokumentasi, yaitu cara pengumpulan data dengan jalan

mengumpulkan data melalui keterangan secara tertulis berupa dokumen-dokumen

yang ada hubungannya dengan data yang dibutuhkan dalam penelitian.

F. Metode Analisis Data

Adapun metode analisis data yang digunakan dalam pembahasan ini

adalah metode kuantitatif, yaitu metode pengolahan data yang menghendaki

teknik analisis data dan interpretasi dalam bentuk pengukuran data kuantitatif

dan statistik melalui perhitungan ilmiah.

1Adapun analisis data yang digunakan

sebagai berikut:

21. Imbalan kepada pemegang saham/Return on Equity(ROE)

EAT

ROE =

X 100 %

Equity

2. Imbalan investasi/Return on Investment(ROI)

EAT

ROI =

X 100 %

Total Assets

1 Burhan Bungin, Metode Penelitian Kuantitatif, (Cetakan Ketiga; Jakarta: Prenada Media Group, 2008), h. 126