UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS PENGARUH TINGKAT BAGI HASIL DAN INFLASI TERHADAP BESARNYA JUMLAH TABUNGAN PADA

PT. BPR SYARIAH PUDUARTA INSANI MEDAN

SKRIPSI

OLEH

SURIANITA SEMBIRING 060521090

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Surianita Sembiring (2010) Analisis Pengaruh Tingkat Bagi Hasil dan Inflasi Terhadap Besarnya Jumlah Tabungan Pada PT. BPR Syariah Puduarta Insani Medan. Dibimbing oleh Dra. Lisa Marlina, MS, Prof. Dr. Ritha F Dalimunthe, SE, M.Si, Drs. Syahyunan, M.Si, Syafrizal Helmi Situmorang, SE, M.Si.

Penulis melakukan beberapa prosedur untuk menganalisis data yaitu syarat-syarat uji regresi linier berganda dan hipotesis dengan menggunakan SPSS Versi 12.00 yang merupakan metode yang digunakan untuk melihat analisis pengararuh tingkat bagi hasil dan inflasi terhadap besarnya jumlah tabungan pada PT. BPR Syariah Puduarta Insani Medan.

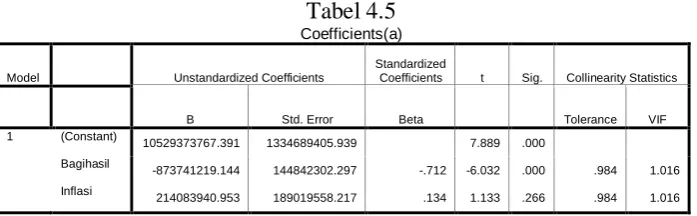

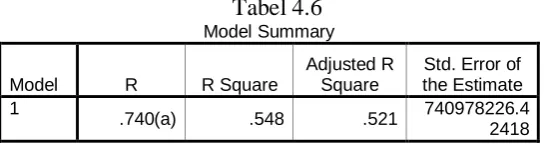

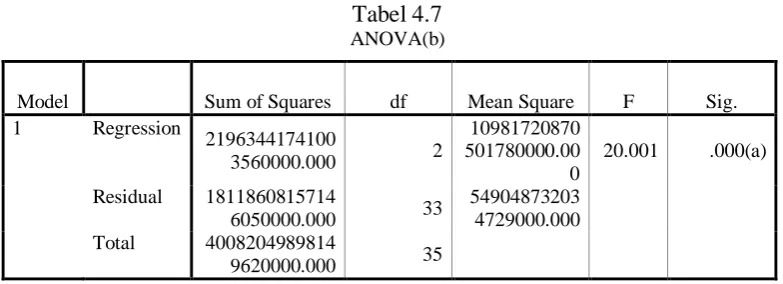

Hasil analisis data yang dilakukan diperoleh bahwa variabel bagi hasil dan inflasi mempunyai pengaruh yang signifikan terhadap besarnya jumlah tabungan secara simultan atau serentak dengan nilai signifikan sebesar 0,000 dengan tingkat kesalahan 0,05. Sedangkan secara parsial menunjukkan bahwa tingkat bagi hasil mempunyai pengaruh yang signifikan dengan nilai 0,000 terhadap jumlah tabungan. Sedangkan variabel inflasi secara parsial tidak mempunyai pengaruh yang signifikan dengan nilai 0,266 dengan tingkat kesalahan 0,05.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas BerkatNya yang melimpah sehingga penulis dapat memulai, menjalani, dan mengakhiri masa perkuliahan serta menyelesaikan skripsi ini.

Skripsi ini merupakan karya ilmiah sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Sumatera Utara dengan judul “Analisis Pengaruh Tingkat Bagi Hasil dan Inflasi Terhadap Besarnya Jumlah Tabungan Pada PT. BPR Syariah Puduarta Insani Medan”.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan. Karena itu, penulis mengharapkan kritik dan saran yang sifatnya membangun dari semua pembaca demi kesempurnaan skripsi ini.

Dalam kesempatan ini penulis mengucapkan terima kasih yang tidak terhingga kepada pihak-pihak yang telah banyak membantu penulis demi terwujudnya skripsi ini, terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Lisa Marlina, MS selaku dosen pembimbing yang telah banyak memberikan masukan, bimbingan, dan arahan hingga skripsi ini bisa diselesaikan.

4. Bapak Drs. Syahyunan, M.Si selaku Penguji 1 yang telah memberikan koreksi dan masukan yang sangat bermanfaat untuk perbaikan skripsi ini.

5. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Penguji 2 yang telah memberikan kritik dan saran yang membangun untuk perbaikan skripsi ini.

6. Segenap Dosen dan Staf pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal ilmu pengetahuan kepada penulis.

7. Bapak H. Saparuddin Siregar, SE, Ak, M.Ag selaku Direktur Utama PT. BPR Syariah Puduarta Insani Medan, serta seluruh karyawan yang telah banyak membantu penulis dalam pengumpulan data dan informasi yang diperlukan untuk penyelesaian skripsi ini.

8. Teman-teman angkatan 2006 kak Jenny, kak Meutia, Rizna, Indah, Diana, Tisa, Ike, tetty, dan yang lainnya yang tidak mungkin penulis sebutkan satu persatu. Terima kasih atas bantuan, dukungan, serta kebersamaannya selama ini.

9. Buat seseorang tersayang terima kasih atas segalanya yang Kau berikan.

kasih juga kepada abang, kakak, serta adikku (Lipinus Sembiring, ST dan keluarga, Helena Farida Br. Sembiring, SE dan keluarga, Berliana Br. Sembiring) atas Doa dan dukungannya.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat dan membantu bagi semua pihak yang memerlukannya. Terutama rekan-rekan mahasiswa yang melakukan penelitian di bidang perbankan syariah.

Medan, Maret 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 5

D. Hipotesis ... 7

E. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

F. Metode Penelitian ... 8

1. Batasan Operasional Variabel ... 8

2. Tempat dan Waktu Penelitian ... 9

3. Jenis Data ... 9

4. Teknik Pengumpulan Data ... 9

G. Metode Analisis Data ... 10

1. Metode Analisis Deskriptif ... 10

2. Uji Asumsi Klasik... 10

3. Metode Analisis Regresi Linier Berganda ... 11

4. Uji Hipotesis ... 12

BAB II : URAIAN TEORITIS ... 14

A. Penelitian Terdahulu ... 14

B. Bank Perkreditan Rakyat Syariah... 14

1. ... Pengert ian BPR Syariah ... 14

2. ... Perang kat Yang Digunakan BPR Syariah ... 15

3. ... Fungsi dan Peranan Bank Syariah ... 18

4. ... Tujuan BPR Syariah ... 18

5. ... Ciri-ciri BPR Syariah ... 19

C. Inflasi ... 20

1. ... Pengert ian Inflasi ... 20

2. ... Inflasi dan Suku Bunga ... 21

4. ... Akibat

Buruk Inflasi ... 23

5. ... Macam -macam Inflasi ... 25

6. ... Solusi Pengendalian Inflasi ... 27

D. Tabungan ... 29

1. ... Pengert ian Tabungan ... 29

E. Bagi Hasil ... 30

1. ... Pengert ian Bagi Hasil ... 30

2. ... Penera pan Metode Bagi Hasil ... 30

3. ... Prinsip Bagi Hasil... 31

BAB III : GAMBARAN UMUM PERUSAHAAN. ... 35

A. Sejarah Berdirinya Perusahaan ... 35

B. Struktur Organisasi Perusahaan ... 36

BAB IV : ANALISIS DAN PEMBAHASAN ... 46

A. Deskriptif Data Penelitian ... 46

B. Uji Asumsi Klasik ... 49

1. Uji Normalitas ... 49

2. Uji Heterokedastisitas ... 51

3. Uji Autokorelasi ... 52

4. Uji Multikolinieritas ... 53

C. Metode Analisis Regresi Linier Berganda ... 54

D. Uji Hipotesis ... 55

1. Uji Adjusted R Square ... 55

3. Uji – F (Statistik F) ... 56

4. Uji – t (Uji Signifikan Parsial) ... 57

BAB V : KESIMPULAN DAN SARAN ... 59

A. Kesimpulan... 59

B. Saran ... 60

DAFTRA TABEL

Halaman Tabel 1.1 Laporan Tingkat Bagi Hasil, Inflasi, dan Jumlah

Tabungan PT. BPRS Puduarta Insani Medan tahun 2006 ... 4

Tabel 4.1 Laporan Tingkat Bagi Hasil, Inflasi, dan Jumlah Tabungan PT. BPRS Puduarta Insani Medan tahun 2006-2008 ... 46

Tabel 4.2 One-Sample Kolmogorv-Smirnov Test ... 51

Tabel 4.3 Runs Test ... 52

Tabel 4.4 Multikolinieritas ... 53

Tabel 4.5 Coeficient (a) ... 54

Tabel 4.6 Model Summary ... 55

Tabel 4.7 Anova (b) ... 56

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual ... 7

Gambar 3.1 Struktur Organisasi ... 37

Gambar 4.1 Grafik Normal P-Plot ... 50

ABSTRAK

Surianita Sembiring (2010) Analisis Pengaruh Tingkat Bagi Hasil dan Inflasi Terhadap Besarnya Jumlah Tabungan Pada PT. BPR Syariah Puduarta Insani Medan. Dibimbing oleh Dra. Lisa Marlina, MS, Prof. Dr. Ritha F Dalimunthe, SE, M.Si, Drs. Syahyunan, M.Si, Syafrizal Helmi Situmorang, SE, M.Si.

Penulis melakukan beberapa prosedur untuk menganalisis data yaitu syarat-syarat uji regresi linier berganda dan hipotesis dengan menggunakan SPSS Versi 12.00 yang merupakan metode yang digunakan untuk melihat analisis pengararuh tingkat bagi hasil dan inflasi terhadap besarnya jumlah tabungan pada PT. BPR Syariah Puduarta Insani Medan.

Hasil analisis data yang dilakukan diperoleh bahwa variabel bagi hasil dan inflasi mempunyai pengaruh yang signifikan terhadap besarnya jumlah tabungan secara simultan atau serentak dengan nilai signifikan sebesar 0,000 dengan tingkat kesalahan 0,05. Sedangkan secara parsial menunjukkan bahwa tingkat bagi hasil mempunyai pengaruh yang signifikan dengan nilai 0,000 terhadap jumlah tabungan. Sedangkan variabel inflasi secara parsial tidak mempunyai pengaruh yang signifikan dengan nilai 0,266 dengan tingkat kesalahan 0,05.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

memperoleh penghasilan dari bunga. Dengan demikian jumlah uang akan bertambah dari waktu ke waktu sekalipun uang tersebut tidak di tambah.

Penerapan metode bunga diharapkan dapat mendorong laju pertumbuhan ekonomi. Namun, pada kenyataannya perbankan yang didasarkan pada metode bunga menimbulkan dampak negatif berupa ketidakstabilan ekonomi, konsentrasi kekayaan pada segelintir orang, menumpuknya hutang negara, ekonomi biaya tinggi, dan macetnya roda perekonomian nasional. Permasalahan perbankan tersebut memunculkan pemikiran untuk melakukan perombakan mendasar pada sistem perekonomian agar dapat mengatasi permasalahan yang ditimbulkannya serta mengarahkan sistem perekonomian yang baru kepada tujuan keadilan, keamanan dan kemajuan. Salah satunya adalah dengan mencari alternatif selain metode bunga dalam dunia perbankan dan meletakkan perekonomian diatas landasan etika dan moral.

Perbankan Syariah atau Perbankan Islam adalah suatu sistem

yang dikembangkan berdasarkan

sistem ini didasari oleh larangan dalam Agama Islam untuk memungut maupun meminjam dengan bunga atau yang disebut denga untuk usaha-usaha yang dikategorikan haram, misalnya usaha yang berkaitan dengan produksi makanan dan minuman haram, dimana hal ini tidak dapat dijamin oleh sistem perbankan konvensional.

Bank Konvensional maupun Bank Syariah beroperasi dengan menyimpan dana dari nasabah kreditur dan meminjamkan dana tersebut kepada nasabah debitur. Dari segi hukum, ketentuan peraturan perundang-undangan yang mengatur Bank Konvensional dengan metode bunga telah sangat mapan dan berjalan lama, sedangkan pengaturan mengenai Bank Syariah dan kaitannya dengan hukum nasional masih perlu dikaji lebih dalam. Lebih dari itu, walaupun terdapat indikasi adanya minat masyarakat yang sangat besar untuk memanfaatkan jasa Bank Syariah, namun karena kurangnya sosialisasi dan pemahaman masyarakat tentang praktek bank berdasarkan prinsip syariah ini mengakibatkan perkembangan bank syariah kurang dinamis.

Sistem bagi hasil merupakan sistem di mana dilakukannya perjanjian atau ikatan bersama di dalam melakukan kegiatan usaha. Di dalam usaha tersebut diperjanjikan adanya pembagian hasil atas keuntungan yang akan di dapat antara kedua belah pihak atau lebih. Bagi hasil dalam sistem perbankan syari’ah merupakan ciri khusus yang ditawarkan kapada masyarakat, dan di dalam aturan syari’ah yang berkaitan dengan pembagian hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya kerelaan (An-Tarodhin) di masing-masing pihak tanpa adanya unsur paksaan.

terlebih dahulu kedalam usaha, barulah keuntungan usaha dibagikan. Nasabah dan bank dalam sistem bagi hasil memang tidak bisa mengetahui berapa hasil yang pasti akan diterima, tetapi nasabah dan bank akan membagi keuntungan secara lebih adil dari pada sistem bunga, karena kedua belah pihak selalu membagi dengan adil sesuai nisbah berapapun hasilnya. Dalam prakteknya, nisbah tabungan berkisar 45:55 % dari investasi yang dilakukan bank, artinya nasabah akan menerima 45% dari keuntungan yang diperoleh bank atas dana yang telah diinvestasikan, dan bank akan menerima 55% dari keuntungan tersebut.

Determinan lain yang penting dari tabungan adalah faktor ketidakpastian yang sering di proxy oleh laju inflasi. Di negara sedang berkembang, inflasi dapat menekan tingkat tabungan karena adanya dorongan untuk melakukan pengeluaran terhadap barang-barang tahan lama, sehingga akan menurunkan tingkat tabungan. Inflasi akan mendorong orang untuk mengganti asset nominal menjadi asset riil.

PT. Bank Perkreditan Rakyat Syariah (BPRS) Puduarta Insani Medan adalah perusahaan yang bergerak dalam bidang perbankan dengan prinsip syariah. Kegiatan utamanya bergerak dibidang jasa pelayanan (service) yaitu menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali ke masyarakat.

Berikut ini adalah Tabel 1.1 yaitu perkembangan tingkat bagi hasil, inflasi, dan jumlah tabungan pada PT. BPRS Puduarta Insani Medan selama 6 bulan tahun 2006.

Tabel 1.1

Laporan Tingkat Bagi Hasil, Inflasi dan Jumlah Tabungan PT. BPRS Puduarta Insani Medan

Selama 6 Bulan Tahun 2006 Bulan Tingkat Bagi

Hasil Tabungan

Tingkat Inflasi (%)

(%)

Januari 9.7410 -0.03 1,825,358,506

Februari 9.7078 0.97 1,934,479,579

Maret 9.7244 0.47 2,032,203,691

April 9.7281 -0.38 2,066,023,391

Mei 9.7240 0.68 2,044,449,707

Juni 9.7262 0.02 1,948,760,948

Sumber : PT. BPRS Puduarta Insani Medan Badan Pusat Statistik Medan

Berdasarkan Tabel 1.1 dapat diketahui bahwa tingkat bagi hasil, inflasi dan jumlah tabungan berfluktuasi dari bulan ke bulan. Tingkat bagi hasil mengalami penurunan pada bulan Februari sedangkan tingkat inflasi mengalami peningkatan dan demikian juga dengan jumlah tabungan. Pada bulan Maret dan April tingkat bagi hasil dan jumlah tabungan mengalami peningkatan, sedangkan tingkat inflasi mengalami penurunan. Pada bulan Mei tingkat bagi hasil dan jumlah tabungan mengalami penurunansedangkan tingkat inflasi meningkat. Dan pada bulan Juni tingkat bagi hasil mengalami peningkatan, sedangkan tingkat inflasi dan jumlah tabungan mengalami penurunan. Pada Tabel 1.1 diatas dapat dilihat bahwa besarnya peningkatan tingkat bagi hasil tidak dapat sepenuhnya mendorong naiknya tabungan. Begitu juga dengan tingkat inflasi selama 6 bulan yang berfluktuasi sehingga dengan terjadinya keadaan seperti itu jumlah tabungan di perusahaan mengalami peningkatan yang disertai dengan penurunan.

Berdasarkan uraian tersebut maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Tingkat Bagi Hasil dan Inflasi Terhadap Besarnya Jumlah Tabungan Pada PT. BPR Syariah Puduarta Insani Medan”.

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka permasalahan dalam penelitian ini adalah : “Apakah tingkat bagi hasil dan inflasi mempunyai pengaruh yang signifikan terhadap besarnya jumlah tabungan pada PT. BPRS Puduarta Insani Medan?”.

C. Kerangka Konseptual

Bank Syariah adalah bank yang sesuai dengan prinsip Agama Islam yang melarang sistem bunga atau riba yang memberatkan, oleh sebab itu Bank Syariah beroperasi berdasarkan kemitraan pada semua aktifitas bisnis atau dasar kesetaraan dan keadilan, dimana untuk menghindari sistem bunga maka sistem yang dikembangkan adalah dalam bentuk bagi hasil. Hasil keuntungan dari pemanfaatan dana nasabah yang disalurkan ke dalam berbagai usaha itulah yang akan dibagikan kepada nasabah. Hasil usaha semakin tinggi maka semakin besar pula keutungan yang dibagikan bank kepada nasabahnya. Jadi konsep bagi hasil hanya bisa berjalan apabila dana nasabah diinvestasikan terlebih dahulu kedalam usaha (Danareksa.com).

Menurut Diana (2005:15) dalam penghimpunan dana, Bank Syariah melakukan mobilisasi dan investasi tabungan untuk pembangunan perekonomian dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting karen Islam secara tegas mengutuk penimbunan tabungan dan menuntut penggunaan sumber dana secara produktif dalam rangka mencapai tujuan sosial ekonomi Islam.

faktor ketidakpastian. Di negara sedang berkembang, inflasi dapat menekan tingkat tabungan karena adanya dorongan untuk melakukan pengeluaran barang-barang yang tahan lama. Inflasi akan mendorong orang untuk mengganti asset nominal menjadi asset riil. Sehingga akan menurunkan tingkat tabungan.

Menurut sudarsono (2003:20) bagi hasil adalah keuntungan atau hasil yang diperoleh dari pengelolaan dana baik investasi maupun transaksi jual beli yang diberikan kepada nasabah. Perhitungan bagi hasil menggunakan profit and loss sharing yaitu nasabah akan menerima bagi hasil apabila dana yang diinvestasikan

tersebut mendapat keuntungan, dan apabila usaha merugi maka kerugian akan ditanggung bersama oleh kedua belah pihak. Bagi hasil dalam sistem perbankan syariah merupakan ciri khusus yang ditawarkan kepada nasabah, dan di dalam aturan syariah bagi hasil ini harus ditentukan terlebih dahulu pada awal kontrak (akad) antara kedua belah pihak.

Berdasarkan uraian tersebut dapat diketahui bahwa jumlah tabungan dipengaruhi oleh tingkat bagi hasil dan inflasi. Kerangka konseptual yang telah diuraikan tersebut dapat digambarkan sebagai berikut :

Sumber : Khalwaty (2000:143), sudarsono (2003:21), Diana (2005), diolah. Gambar1.1 Kerangka Konseptual

D. Hipotesis

Tingkat bagi hasil (X1)

Tingkat inflasi (X2)

Berdasarkan perumusan masalah, maka hipotesis dalam penelitian ini adalah : tingkat bagi hasil dan inflasi mempunyai pengaruh yang signifikan terhadap besarnya jumlah tabungan pada PT. BPRS Puduarta Insani Medan.

E. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh tingkat bagi hasil dan inflasi terhadap besarnya jumlah tabungan pada PT. BPRS Puduarta Insani Medan.

2. Manfaat penelitian a. Bagi Perusahaan

Penelitian ini dapat dijadikan sebagai masukan untuk mengetahui pengaruh tingkat bagi hasil dan inflasi terhadap jumlah tabungan, serta sebagai tambahan informasi dalam pengambilan keputusan dan kebijakan pada PT. BPRS Puduarta Insani Medan.

b. Bagi kalangan akademis lain

Penelitian ini dapat menambah pengetahuan dan menjadi referensi dalam melakukan penelitian dengan masalah yang sama di masa yang akan datang dengan menambah variabel-variabel lain.

c. Bagi penulis

F. Metode penelitian 1. Batasan Operasional

Untuk menghindari terlalu luasnya pembahasan dan analisis masalah, diperlukan pembatasan penelitian yang sesuai dengan kemampuan dan pengetahuan penulis serta keterbatasan yang diperoleh pada objek penelitian.

Penelitian yang dilakukan penulis terbatas untuk mengetahui pengaruh tingkat bagi hasil dan inflasi terhadap besarnya jumlah tabungan pada PT. BPRS Puduarta Insani Medan. Data yang digunakan adalah laporan tingkat bagi hasil, laporan tingkat inflasi, dan laporan jumlah tabungan selama 3 tahun, yaitu tahun 2006-2008. Sedangkan alat analisis yang digunakan adalah Analisis Regresi Linier Berganda.

2. Tempat dan Waktu Penelitian

Penelitian dilakukan di PT. BPRS Puduarta Insani Medan, Jln. Besar Tembung No. 13A Medan, mulai Bulan September – Desember 2009.

3. Jenis Data

4. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu cara pengumpulan data untuk memperoleh suatu kebenaran secara ilmiah dalam melakukan penelitian. Dalam penelitian ini, pengumpulan data dilakukan dengan cara melakukan studi dokumentasi yaitu dengan cara mengumpulkan data yang telah terdokumentasi di perusahaan, berupa laporan tingkat bagi hasil, tingkat inflasi, dan laporan jumlah tabungan dalam 3 tahuun.

G. Metode Analisis Data 1. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode yang menganalisis keadaan perusahaan melalui pengumpulan, penyusunan, dan mengenai sejarah, struktur organisasi dan gambaran umum perusahaan.

2. Uji Asumsi Klasik

Model penelitian ini akan digunakan setelah memenuhi syarat uji asumsi klasik yaitu:

b. Heterokedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang tidak sama di antara anggota grup tersebut. Sedangkan jika grup tersebut mempunyai varians yang sama daikatakan terjadi homokedastisitas. Alat untuk menguji heterokedastisitas bisa dibagi dua, yakni dengan alat analisis grafik atau dengan analisis residual yang berupa statistik.

c. Autokorelasi yaitu korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu atau ruang. Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganngu pada perode sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Hal ini biasanya terjadi pada data times series. Karena gannguan pada satu data cenderung mengganggu data lainnya.

d. Multikolinieritas yaitu adanya hubungan linier yang sempurna atau pasti diantara beberapa atau semua variable yang menjelaskan dari model regresi. Singkatnya multikolinieritas dapat diartikan sebagai hubungan linier antara variable eksplanatoris dari suatu model regresi adalah sempurna.

3. Metode Analisi Regresi Linier Berganda

mengetahui pengaruh antara dua variabel bebas (independent variable) yaitu X1

dan X2 dan variable tidak bebas (dependent variable) yaitu Y.

Menurut Situmorang, dkk (2007:116) secara sistematis, model persamaan regresi linier berganda adalah :

Y=B0+B1X1+B2X2+e

Dimana :

Y : Besarnya jumlah tabungan Bo : Konstan

B1B2 : Koefisien regresi parsial

X1 : Tingkat bagi hasil

X2 : Tingkat inflasi

e :Kesalahan pengganggu (disturbance’s error). 4. Uji Hipotesis

Menurut Salvatore (2001:164) dalam analisis regresi linier berganda, hipotesis pengujian yang dapat digunakan dalam penelitian ini ada 3 jenis yaitu : a. Uji Adjusted R2 (koefisien determinasi adjusted R square)

Koefisien determinan dinyatakan sebagai proporsi dari variasi total atau dispersi dari variabel terkait yang bisa dijelaskan oleh variasi dari variabel-variabel bebas atau penjelas dalam regresi. Atau dengan kata lain jika Adjusted R2 semakin besar (semakin mendekati satu) maka dapat dikatakan variabel bebas mempunyai pengaruh yang besar terhadap variabel tidak bebas. Atau sebaliknya juka Adjusted R2 semakin kecil (mendekati nol) maka dapat dikatakan variabel bebas tidak mempunyai pengaruh terhadap variabel tidak bebas.

Uji ini dapat menerangkan secara seluruhnya dari keseluruhan regresi yang dapat diuji dengan analisis varians. Statistik F digunakan untuk menguji hipotesis bahwa variasi dari semua variabel bebas (X) menerangkan proporsi yang signifikan dari variasi pada variabel tidak bebas (Y). hipotesisi dari uji ini adalah :

1. H0 : b1 = b2 = 0 artinya, secara serentak variable bebas (X1,X2) tidak

mempunyai pengaruh yang signifikan terhadap variabel tidak bebas (Y). 2. Ha : b1 ≠ b2 = 0 artinya, secara serentak variabel bebas (X1,X2) mempunyai

pengaruh yang signifikan terhadap variabel tidak bebas (Y).

Kriteria pengambilan keputusan uji F ini adalah :

1. Terima H0 jika F hitung ≤ F table (pada α = 5%, df1 = k-1, df2 = n-k).

2. Tolak Ha jika F hitung ≥ F table (pada α = 5%, df1 = k-1, df2 = n-k).

c. Uji-t (Uji Signifikan Parsial)

Uji-t menentukan seberapa besar pengaruh variabel bebas secara parsial terhadap variabel tidak bebas. Hipotesis dari uji-t ini adalah :

1. H0 : b1= 0 artinya, secara parsial veriabel bebas (X1,X2) tidak mempunyai

pengaruh yang signifikan terhadap variabel tidak bebas (Y).

2. Ha : b1 ≠0 artinya, secara parsial variable bebas ( X1,X2) mempunyai pengaruh

yang signifikan terhadap variable tidak bebas (Y). Kriteria pengambilan keputusan uji F ini adalah :

1. Terima H0 jika t hitung ≤ t tabel (pada α = 5% /2,df=n-k))

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Fakhrina (2007) melakukan penelitian dengan judul “Analisis Pengaruh Tingkat Bagi Hasil dan Inflasi Terhadap Besarnya Jumlah Tabungan pada PT. BPRS Gebu Prima Medan”. Penelitian ini menggunakan metode analisis deskriptif dan menggunakan perhitungan aplikasi komputer SPSS Windows Versi 12.00 dengan tingkat signifikan α=5% menunjukkan bahwa variabel tingkat bagi hasil mempunyai pengaruh yang signifikan terhadap besarnya jumlah tabungan, sedangkan variabel inflasi tidak mempunyai pengaruh yang signifikan terhadap besarnya jumlah tabungan.

1. Pengertian Bank Perkreditan Rakyat Syariah

Menurut Zainul Arifin (2002:2) Bank berasal dari kata Bangue dalam Bahasa Perancis dan dari kata Banco dalam Bahasa Italia yang berarti peti, lemari atau bangku. Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga seperti mas, uang, berlian, dan lain sebagainya. Dalam Al-Qur’an, istilah bank tidak disebutkan secara eksplisit. Tetapi jika yang dimaksud adalah manajemen, fungsi, hak dan kewajiban maka semua itu disebutkan dengan jelas seperti Zakat, sadaqah, ghanimah (rampasan perang), ba’I (jual-beli), dayn (utang dagang), maal (harta), dan sebagainya, yang memiliki fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi.

Bank Perkreditan Rakyat (BPR) menurut Undang-Undang Perbankan No.7 tahun 1992 adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka tabungan, dan/atau bentuk lain yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR. Sedangkan menurut UU Perbankan No. 10 tahun 1998, BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Surat Direksi Bank Indonesia No. 32/36/KEP/DIR tentang BPR berdasarkan prinsip syariah tanggal 12 Mei 1993 mengatur tentang izin pelaksanaan berdasarkan prinsip syariah. Maka dalam teknisnya PT. BPRS Puduarta Insani Medan dapat diartikan sebagai lembaga keuangan yang menggunakan prinsip-prinsip syariah.

Menurut Tim Pengembangan Perbankan Syariah (2001:274), perangkat yang digunakan Bank Syariah sebagai “pemain tunggal” pada mulanya digunakan Surat Berharga Pasar Uang (SBPU) mudharabah dan bai’ al dayn. Dengan berkembangnya Bank Syariah maka otoritas moneter menyediakan perangkat pengganti dalam mengelola likuidasi yaitu Pasar Uang Antar Bank Syariah (PUAS) dan Sertifikat Wadiah Bank Indonesia (SWIB).

a. Surat Berharga Pasar Uang (SBPU) Mudharabah

Surat Berharga Pasar Uang (SBPU) Mudharabah digunakan untuk membantu Bank Syariah untuk mengatasi kesenjangan likuidasi yang bersifat sementara akibat missmatch dalam pendanaan, ataupun mengatasi kemungkinan terjadinya kekalahan kliring dan sebagainya. Melalui SBPU milik nasabah Bank Syariah kepada BI berdasarkan prinsip bagi hasil. Ketentuan-ketentuan SBPU adalah :

1. Permintaan SBPU nasabah Bank Syariah adalah sebesar nilai nominal tanpa diskon dengan jangka waktu maksimal 180 hari.

2. Bank Syariah dapat membeli kembali SBPU tersebut pada tanggal jatuh tempo sebesar nilai nominalnya.

3. Dalam penggunaan fasilitas SBPU ini, Bank Syariah akan memberikan imbalan dalam bentuk bagi hasil yang berlaku pada Bank Syariah yang tercermin dari pendapatan operasional Bank Syariah dan dihitung secara berkala setiap 90 hari.

b. Bai’Al Dayn

Bai’al dayn atau jual beli hutang merujuk kepada pembiayaan hutang.

dan pembiayaan digunakan bagi tujuan pengeluaran, perdagangan dan perkidmatan. Keputusan Dewan Pengawas Syariah (DPS) pada awal beroperasinya Bank Syariah berdasarkan keadaan darurat dimana Bank Syariah masih sebagai pemain tunggal, Bank Syariah diijinkan untuk memanfaatkan excess atau idle fund dengan menggunakan perangkat al dayn, dengan ketentuan

sebagai berikut :

1. Nasabah yang telah menerima fasilitas jual beli dari Bank Syariah akan mengeluarkan surat hutang, karena Bank Syariah sendiri tidak dapat menerbitkan surat hutang, maka surat hutang tersebut dirubah menjadi underlying transaction untuk menerima dari bank konvensional.

2. Kompensasi atas penempatan dana (placing) dan penerimaan dana (taking) masih mengacu pada hitungan yang ditetapkan oleh pihak bank konvensional dimana bank syariah pada waktu itu harus mengoptimalkan kelebihan dananya dan masuk sebagai pendatang baru dengan sistem yang belum dikenal oleh bank konvensional.

c. Pasar Uang Antar Bank Syariah (PUAS)

Pasar Uang Bank Syariah (PUAS) menggunakan piranti sertifikat Investasi Mudharabah Antar Bank (IMA) yang berjangka waktu maksimal 90 hari yang

diterbitkan oleh kantor pusat bank syariah atau unit usaha syariah bank konvensional dengan ketentuan sebagai berikut :

2. Jumlah imbalan sertifikat IMA yang dibayarkan pada awal bulan dihitung atas dasar tingkat realisasi imbalan deposito investasi mudharabah pada bank penerbit sebelum didistribusikan sesuai jangka waktu penanaman.

d. Sertifikat Wadiah Bank Indonesia (SWBI)

Pelaksanaan operasi pasar terbuka berdasarkan prinsip syariah dapat berjalan dengan baik, maka otoritas moneter menciptakan suatu prinsip syariah dalam bentuk SWIB. SWIB dapat dijadikan sarana penitipan dana jangka pendek bagi bank yang mengalami kelebihan likuidasi dengan ketentuan sebagai berikut : 1. Jumlah dana yang dapat dititipkan sekurang-kurangnya Rp 500.000.000,- dan

sebaliknya dengan kelipatan RP 500.000.000. jangka waktu SWIB adalah satu bulan, dua bulan, dan tiga bulan yang dinyatakan dalam hari.

2. Bank Indonesia memberikan bonus kepada bank dan unit usaha syariah pada saat jatuh tempo dana dengan pemberian bonus. Besarnya bonus akan dihitung dengan menggunakan acuan tingkat indikasi imbalan PUAS, yaitu rata-rata tertimbang dan tingkat imbalan sertifikat IMA yang terjadi di PUAS pada tanggal penitipan dana.

3. Fungsi dan Peranan Bank Syariah

Menurut Tim Pengembangan Perbankan Syariah (2001:24), Fungsi dan peranan bank syariah yang diantaranya tercantum dalam pembukaan standar akuntansi yang akan dikeluarkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institution), sebagai berikut :

a. Manajer investasi, bank syariah dapat mengelola investasi dana nasabah. b. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun

c. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan jasa layanan perbankan sebagaimana lazimnya.

d. Pelaksana kegiatan sosial, sebagai ciri yang melekat pada entitas keuangan syariah, Bank Islam juga memiliki kewajiban untuk mengeluarkan, mengelola, menghimpun, mengadministrasikan, dan mendistribusikan zakat serta dana-dana sosial lainnya.

4. Tujuan Bank Perkreditan Rakyat Syariah

Menurut Isa Abdurahman dalam Sudarsono (2003:40), BPR syariah mempunyai beberapa tujuan yaitu :

a. Meningkatkan kesejahteraan ekonomi umat Islam, terutama masyrakat golongan ekonomi lemah yang pada umumnya berada di daerah pedesaan. b. Menambah lapangan kerja terutama di tingkat kecamatan sehingga dapat

mengurangi arus urbanisasi.

c. Membina semangat Ukhwah Islamiyah melalui kegiatan ekonomi dalam rangka meningkatkan pendapatan perkapita menuju kulaitas hidup yang memadai.

Tujuan operasional BPRS memerlukan strategi operasional, yaitu sebagai berikut :

b. BPRS memiliki jenis usaha yang waktu perputaran uangnya dalam jangka pendek dengan mengutamakan usaha skala menengah dan kecil.

c. BPRS mengkaji pangsa pasar, tingkat kejenuhan serta tingkat kompetitif produk yang akan diberi pembiayaan.

5. Ciri-ciri Bank Perkreditan Rakyat Syariah

Menurut Sumitro dalam Sudarsono (2003:41), Bank syariah mempunyai ciri-ciri berbeda dengan bank konvensional, yaitu :

a. Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak kaku dan dapat dilakukan dengan kebebasan untuk menawar dengan batas kewajaran. Beban biaya tersebut hanya dikenkan sampai batas sesuai dengan kesepakatan dalam kontrak.

b. Penggunaan persentase dalam kewajiban untuk melakukan pembiayaan selalu dihindari, karena persentase bersifat melekat pada sisi hutang meskipun batas waktu perjanjian telah berahir.

c. Kontrak-kontrak pembiayaan proyek dalam bank syariah tidak menerapkan perhitungan berdasarkan keuntungan yang pasti yang ditetapkan di muka, karena pada hakikatnya yang mengetahui tentang ruginya suatu proyek yang dibiayai bank hanyalah Allah semata.

e. Dewan Pengawas Syariah (DPS) bertugas untuk mengawasi operasionalisasi bank dari sudut syariahnya. Selain itu manajer dan pimpinan bank islam harus menguasai dasar-dasar muamalat islam.

f. Fungsi kelembagaan bank syariah selain menjembatani antara pihak pemilik modal dengan pihak yang membutuhkan dana, juga mempunyai fungsi khusus yaitu fungsi amanah, artinya berkewajiban menjaga dan bertanggung jawab atas keamanan dana yang disimpan dan siap bila sewaktu-waktu dana diambil pemiliknya.

C. Inflasi

1. Pengertian Inflasi

Menurut Khalwaty (2000:143) inflasi merupakan suatu keadaan dimana terjadi kenaikan harga-harga secara tajam (absolute) yang berlangsung secara terus-menerus dalam jangka waktu yang cukup lama. Seirama dengan kenaikan harga-harga tersebut nilai uang turun secara tajam pula sebanding dengan kenaikan harga-harga tersebut.

Inflasi adalah suatu keadaan yang mengindikasikan semakin melemahnya daya beli masyarakat yang diikuti oleh semakin merosotnya mata uang suatu Negara (Biro Pusat Statistik 2005:5).

2. Inflasi dan Suku Bunga

uang di bank terutama dalam bentuk deposito. Suku bunga yang tinggi menyedot jumlah uang yang beredar di masyarakat. Namun disisi lain, suku bunga yang tinggi akan mengakibatkan meningkatnya nilai uang. Keterkaitan antara inflasi dan tingkat suku bunga adalah:

a. Penawaran dan Permintaan Uang

Untuk menentukan keputusan konsumsi dan investasi baik bagi para pelaku ekonomi individual maupun dalam keadaan ekonomi makro, ketersediaan uang merupakan faktor yang sangat menentukan. Untuk mencegah mreningkatnya inflasi, jumlah uang yang beredar harus sesuai dengan kebutuhan agregat. Jika terjadi kelebihan penawaran uang terhadap kebutuhan uang, nilai uang akan jatuh dan pada kondisi demikian akan terjadi inflasi. Sebaliknya jika penawaran uang lebih kecil dari pada kebutuhan agregat, nilai uang akan naik dan disebut depresiasi. Untuk menstabilkan nilai uang, secara syariah instrument yang umum digunakan dalam ilmu ekonomi moneter adalah pengaturan tingkat suku bunga.

Jika tingkat suku bunga dinaikkan, jumlah uang yang beredar akan berkurang karena orang lebih senang menabung dari pada memutarkan dananya pada sektor-sektor produktif. Sebaliknya jika tingkat suku bunga terlalu rendah jumlah uang yang beredar di masyarakat akan bertambah karena orang lebih senang memutarkan uangnya pada sektor-sektor yang dinilai produktif. Dengan demikian tingkat inflasi dapat dikendalikan melalui kebijakan tingkat suku bunga bank yang dalam hal ini merupakan tugas dari Bank Indonesia (Bank Sentral). b. Instrument Pengawasan Suplai Uang

pengawasan terhadap supplai uang disamping menaikkan tingkat suku bunga. Bank Indonesia selaku Bank Sentral menggunakan dua instrument untuk menekan laju pertumbuhan inflasi, yaitu dengan menaikkan tingkat suku bunga dan melakukan pengawasan terhadap jumlah uang yang beredar.

3. Faktor Penyebab Inflasi

Menurut Miraza (2006:79) faktor penyebab inflasi adalah :

a. Turunnya nilai tukar rupiah terhadap mata uang asing, dengan turunnya nilai tukar rupiah maka harga barang-barang impor yang dinyatakan dalam rupiah menjadi naik.

b. Kebijakan pemerintah mengurangi subsidi atas barang-barang tertentu yang selama ini harganya dikontrol oleh pemerintah seperti pengurangan subsidi Bahan Bakar Minyak (BBM), tarif listrik dan berbagai harga barang dan jasa. c. Semakin menurunnya kepercayaan masyarakat kepada pemerintah,

ketidakpercayaan ini bisa dalam bentuk kemampuan pemerintah dalam menyelesikan masalah ekonomi dan juga dalam bentuk hilangnya kewibawaan pemerintah dihadapan masyarakat.

e. Belum selesainya proses desentralisasi atau dengan kata lain setiap daerah menciptakan peraturannya sendiri-sendiri secara sempit tanpa mau tahu keadaan daerah sekelilingnya. Pemikiran kearah persatuan dan kebersamaan hampir hilang, keadaan ini menciptakan ketidakpastian pada masyarakat setiap daerah dan mendorong naiknya harga-harga barang.

4. Akibat Buruk Inflasi

a. Akibat Buruk Pada Perekonomian

1. Inflasi menggalakkan penanaman modal spekulatif

Pada masa inflasi terdapat kecenderungan diantara pemilik modal untuk menggunakan uangnya dalam investasi yang bersifat spekulatif, misalnya membeli rumah dan tanah, menyimpan barang yang berharga akan lebih menguntungkan dari pada melakukan investasi yang produktif.

2. Tingkat bunga meningkat

Untuk menghindari kemerosotan nilai modal yang bank pinjamkan, institusi keuangan akan meningkatkan tingkat bunga. Makin tinggi tingkat inflasi, makin tinggi pula tingkat bunga yang akan bank tentukan.

3. Inflasi menimbulkan ketidakpastian mengenai keadaan ekonomi di masa depan

4. Menimbulkan neraca pembayaran

Inflasi menyebabkan harga barang impor lebih murah dari pada barang yang dihasilkan di dalam negeri, maka pada umumnya inflasi akan menyebabkan impor berkembang lebih cepat tetapi sebaliknya perkembangan ekspor akan lebih lambat. Disamping itu aliran modal keluar akan lebih banyak dari pada yang masuk kedalam negeri. Berbagai kecenderungan ini akan memperburuk keadaan neraca pembayaran, hal ini seterusnya akan menimbulkan kemerosotan nilai mata uang.

b. Akibat Buruk Pada Individu dan Masyarakat 1. Memperburuk distribusi pendapatan

Dalam masa inflasi nilai harta tetap seperti tanah, rumah, bangunan pabrik dan pertokoan akan mengalami kenaikan harga yang ada kalanya lebih cepat dari kenaikan inflasi itu sendiri.

2. Pendapatan riil merosot

Sebagian tenaga kerja di setiap Negara terdiri dari pekerja-pekerja bergaji tetap. Dalam masa inflasi biasanya kenaikan harga-harga mendahului kenaikan pendapatan. Dengan demikian inflasi cenderung menimbulkan kemerosotan pendapatan riil sebagian besar tenaga kerja, ini berarti kemakmuran masyarakat merosot.

3. Nilai riil tabungan merosot

tabungan tersebut akan merosot sebagai akibat dari inflasi, juga pemegang-pemegang uang tunai akan dirugikan karena kemerosotan nilai riilnya.

5. Macam-macam Inflasi

Sehubungan dengan kompleksnya faktor yang menjadi sumber terjadinya inflasi atau banyaknya variabel yang berpengaruh terhadap inflasi, maka dapat pula dilakukan pengelompokan terhadap macam-macam inflasi berdasarkan sudut pandang sebagai berikut :

a. Asal Inflasi

Ditinjau dari asalnya, inflasi dapat dibagi menjadi dua macam yaitu : 1. Domestic Inflation

Merupakan inflasi yang berasal dari dalam negeri. Kenaikan harga disebabkan karena adanya kejutan (shock) dari dalam negeri, baik karena perilaku masyarakat maupun perilaku pemerintah dalam mengeluarkan kebijakan-kebijakan yang secara psikologis berdampak inflatoar.

2. Imported Inflation

Merupakan inflasi yang terjadi di dalam negeri karena adanya pengaruh kenaikan harga dari luar negeri. Kenaikan harga dalam negeri terjadi karena dipengaruhi oleh kenaikan harga dari luar negeri terutama barang-barang impor atau kenaikan bahan baku industri yang masih belum dapat diproduksi di dalam negeri.

b. Intensitas Inflasi

1. Greeping Inflation

Merupakan inflasi yang merayap yaitu inflasi yang terjadi dengan laju pertumbuhan yang berlangsung lambat. Inflasi ini disebut dengan inflasi sedang, yang terjadi karena kenaikan harga-harga yang berlangsung secara perlahan-lahan. Greeping inflation umumnya dialami oleh Negara-negara yang sedang

membangun atau Negara-negara yang sedang berkembang, karena terjadinya melekat dengan pembangunan itu sendiri.

2. Hyper Inflation

Merupakan inflasi yang sangat berat yang timbul akibat adanya kenaikan harga-harga umum yang berlangsung sangat cepat. Hyper inflation sangat berbahaya karena dapat merusak struktur perekonomian negara sebagaimana pernah dialami Indonesia pada masa orde lama dan awal orde baru.

c. Bobot Inflasi

Inflasi jika ditinjau dari sudut bobotnya, dapat dibedakan menjadi empat macam yaitu :

1. Inflasi Ringan

Inflasi ini disebut juga creeping inflation. Inflasi ringan adalah inflasi dengan laju pertumbuhan yang berlangsung secara perlahan dan berada pada posisi satu digit atau dibawah 10% per tahun.

2. Inflasi Sedang

Inflasi sedang adalah inflasi dengan tingkat laju pertumbuhan berada diantara 10-30% per tahun atau melebihi dua digit dan sangat mengancam struktur dan pertumbuhan ekonomi suatu Negara.

Merupakan inlflasi dengan laju pertumbuhan berada diantara 30-100% per tahun. Pada kondisi demikian sektor-sektor produksi hampir lumpuh total kecuali yang dikuasai negara.

4. Inflasi Sangat Berat

Adalah inflasi dengan laju pertumbuhan melampaui 100% per tahun, sebagaimana yang terjadi pada masa perang dunia II (1939-1945). Untuk keperluan perang terpaksa harus dibiayai dengan cara mencetak uang secara berlebihan.

6. Solusi Pengendalian Inflasi

Secara umum terdapat empat macam cara atau kebijakan yang dapat dilakukan untuk menanggulangi dan mengendalikan laju pertumbuhan inflasi ke tingkat yang paling rendah dan aman bagi kinerja perekonomian dan struktur ekonomi, yaitu:

1. Kebijakan Moneter

Didalam ekonomi moneter dijelaskan bahwa inflasi adalah fenomena moneter. Ketidakseimbangan antara pemerintah dan penawaran terhadap uang akan menyebabkan munculnya inflatoar dan memicu laju pertumbuhan inflasi. Oleh sebab itu keseimbangan antara Jumlah uang yang beredar dan kebutuhan terhadap uang dimasyarakat harus selalu dipantau.

2. Kebijakan Fiskal

terjadi defisit pada anggaran belanja negara yang dapat pula menjadi sumber terjadinya inflasi. Untuk menghindar defisit belanja pemerintah ada beberapa cara yang dapat dilakukan, misalnya mencari pinjaman dari masyarakat dengan menjual obligasi di pasar modal, mencetak uang baru, menaikkan penerimaan dari sektor pajak dan utang luar negeri.

3. Kebijakan Output

Apabila jumlah output meningkat maka dampaknya akan menekan laju inflasi. Untuk meningkatkan jumlah output, banyak cara yang dapat dilakukan. Misalnya dengan menurunkan tarif pajak, mengurangi berbagai pungutan yang berdampak pada ekonomi biaya tinggi terhadap output, membebaskan atau menurunkan tarif bea masuk terhadap barang-barang impor, melakukan restrukturisasi ekonomi, debirokratisasi perijinan, deregulasi dan menciptakan pemerintah yang bersih dan berwibawa.

4. Kebijakan Harga dan Indexing

Kebijakan ini dilakukang dengan cara menentukan harga dasar atau harga patokan setempat terhadap produk-produk tertentu seperti semen dan sembilan bahan pokok yang dilakukan Badan Usaha Logistik (Bulog). Penentuan besarnya gaji dan upah atau penentuan Upah Minimum Regional (UMR) harus didasarkan indeks harga barang-barang kebutuhan hidup tertentu atau berdasarkan indeks biaya hidup tersebut.

D. Tabungan

Menurut Simorangkir (2000:43) tabungan adalah simpanan nasabah bank, dimana penarikan tabungan tersebut sesuai dengan persetujuan antara si penabung dengan bank. Penarikannya dengan penabung sangat sederhana, hanya melalui buku tabungan saja. Produk tabungan dalam bank syariah digunakan 2 prinsip, yaitu :

1. Prinsi Al-Wadiah

Menurut Wibowo (2005:39) berdasarkan prinsip Al-Wadiah, bank dapat memanfaatkan dan menyalurkan dana yang disimpan serta menjamin bahwa dana tersebut dapat ditarik setiap saat oleh penyimpan dana.

2. Prinsip Al-Mudharabah

Prinsip Mudharabah ini diterapkan untuk pembukaan rekening tabungan, prinsip ini tidak ada pembatasan dalam menggunakan dana yang dihimpun. Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberian keuntungan serta resiko yang dapat timbul dari penyimpanan dana apabila telah tercapai kesepakatan, maka hal tersebut harus dicantumkan dalam akad.

E. Bagi Hasil

1. Pengertian Bagi Hasil

Menurut Muamalat Institut (2006:54) bagi hasil adalah keuntungan atau hasil yang diperoleh dari pengelolaan dana baik investasi maupun transaksi jual beli yang diberikan kepada nasabah dengan persyaratan sebagai berikut :

kerugian yang berdampak pada berkurangnya nilai uang yang akan diinvestasikan bahkan mungkin akan tidak kembali.

b. Waktu pembagian bagi hasil harus disepakati kedua belah pihak, misalnya setiap bulan.

c. Pembagian bagi hasil sesuai dengan nisbah yang disepakati pada awal terjadinya akad.

2. Penerapan Metode Bagi Hasil

Menurut Wibowo (2005:45) Islam memandang uang sebagai flow concept yaitu uang harus berputar dalam perekonomian. Islam tidak mengenal metode time value of money karena metode ini menambahkan nilai kepada uang

semata-mata dengan bertambahnya waktu dan bukan usaha. Sesuai dengan ajaran islam manajemen moneter yang efisien dan adil tidak didasarkan pada penerapan metode bunga.

Kepentingan nasabah penyimpan dana, bank dan debitur pada bank islam dapat diharmonisasikan karena dengan metode bagi hasil kepentingan pihak-pihak terebut akan paralel, yaitu memperoleh imbalan bagi hasil sesuai dengan keadaan yang benar-benar terjadi. Untuk itu manajemen bank syariah akan berusaha mengoptimalkan keuntungan pemakai. Sedangkan menurut Juli (2004:124) penerapan sistem bagi hasil adalah sebagai berikut :

a. Penentuan rasio bagi hasil ditentukan bersama (musyawarah) dengan asumsi adanya kemungkinan untung atau rugi.

c. Pendapatan tidak pasti, pendapatan tidak diperoleh secara pasti, sehingga semua pihak harus bertanggung jawab.

d. Tidak ada yang meragukan bagi hasil. 3. Prinsip Bagi Hasil

Produk pembiayaan bank syariah yang didasarkan atas prinsip bagi hasil terdiri dari al-musyarakah dan mudharabah.

a. Al-Musyarakah

Istilah lain dari musyarakah adalah sharikah atau syirkah. Musyarakah adalah kerjasama antara kedua belah pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan keuntungan dan resiko di tanggung bersama sesuai dengan kesepakatan.

Musyarakah ada dua jenis yaitu musyarakah pemilik dan musyarakah

akad ( kontrak). Musyarakah pemilik tercipta karena wasiat atau kondisi lainnya

yang berakibat pemilikan suatu asset oleh dua orang atau lebih. Sedangkan musyarakah akad tercipta dengan kesepakatan dimana dua orang atau lebih setuju

bahwa tiap orang dari mereka memberikan modal musyarakah dan berbagi keuntungan dan kerugian. Tekniknya dalam perbankan adalah sebagai berikut : 1. Transaksi musyarakah merupakan landasan keinginan para pihak yang

bekerjasama untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama.

3. Bentuk kontribusi dari pihak yang bekerjasama secara spesifik dapat berupa dana, barang perdagangan, kewiraswastaan, kepandaian, kepemilikan, peralatan, seperti hak paten dan barang-barang lain yang dapat dinilai dengan uang.

4. Kombinasi dan bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.

b. Al-Mudharabah

Secara teknis mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Tekniknya dalam perbankan syariah sebagai berikut :

1. Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan secara tunai, dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap harus jelas tahapannya dan disepakati bersama.

2. Hasil pengelolaan modal pembiayaan mudharabah dapat diperhitungkan dengan dua cara yaitu perhitungan dari pendapatan proyek dan keuntungan dari keuntungan proyek.

4. Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan nasabah.

5. Nasabah yang ingkar janji dengan sengaja, misalnya tidak mau membayar kewajiban atau menunda pembayaran kewajiban dapat dikenakan sanksi administrasi.

F. Pengaruh Tingkat Bagi Hasil dan Inflasi terhadap Jumlah Tabungan Tingkat bagi hasil dan inflasi pada dasarnya dapat mempengaruhi jumlah tabungan. Bagi hasil atau pada bank konvensional dikenal dengan suku bunga dipengaruhi oleh kebutuhan akan dana, persaingan, kebijakan pemerintah, target laba yang diinginkan, jangka waktu, kualitas jaminan, reputasi perusahaan, produk yang kompetitif, hubungan baik, dan jaminan pihak ketiga. Sedangkan tingkat inflasi dipengaruhi oleh naiknya permintaan masyarakat terhadap barang dan jasa, kenaikan biaya produksi, defisit APBN, dan menurunnya nilai tukar.

Sesuai dengan perkembangan jaman, kegiatan menabung sudah beralih ke lembaga keuangan seperti bank. Menabung di bank bukan saja dapat terhindar dari resiko kehilangan atau kerusakan, tetapi juga akan memperoleh penghasilan dari bunga. Apabila tingkat bunga meningkat maka minat masyarakat untuk menanamkan dananya di bank juga akan meningkat. Sebaliknya apabila tingkat bunga rendah maka masyarakat akan memilih untuk menarik uangnya dari bank dan memindahkan dana tersebut kedalam bentuk lain misalnya asset riil.

untuk memenuhi kebutuhannya meningkat, sehingga dana yang tersisa untuk ditabung menjadi berkurang.

BAB III

GANBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

Proses pendirian BPR dimulai dengan membentuk badan hukumnya, setelah itu disusun Anggaran Dasar, daftar calon persero, susunan direksi dan dewan komisaris, rencana susunan organisasi, rencana kerja selama satu periode, serta bukti modal setoran sebesar 30%. Hal ini dipersiapkan guna memperoleh izin prinsip dari menteri keuangan.

PT. BPR Syariah Puduarta Insani Medan diprakarasi oleh IAIN Sumatera Utara, yang tata cara operasinya atau bermua’amalah secara Islam. Kegiatan investasi atas dasar bagi hasil atau Mudharabah dan pembiayaan atau kredit perdagangan

Izin prinsip PT. BPR Syariah Puduarta Insani Medan dikeluarkan oleh Menteri Keuangan dengan keputusan S-059/MK.17/1994 pada tanggal 17 Januari 1994. Setelah itu dilanjutkan dengan melengkapi permohonan izin operasional yang harus melampirkan anggaran dasar yang telah di syahkan oleh Menteri Kehakiman berdasarkan akte No. 02-18. 631 HT. 0101 tanggal 20 Desember 1994 dengan notaris Ny. Chairani Bustami Arifin, SH dengan Akte No. 3 tanggal 4 Juli 1994. Akta ini dilengkapi dengan daftar persero, susunan organisasi, sistem dan prosedur kerja serta bukti pelunasan modal yang telah disetorkan.

Pada tanggal 10 April 1996, izin beroperasi PT. BPR Syariah Puduarta Insani Medan dikeluarkan melalui surat keputusan Menteri Keuangan Republik Indonesia No. Kep 130/KM. 17/1996. Ahirnya pada tanggal 18 Juni 1996 PT. BPR Syariah Puduarta Insani Medan resmi beroperasi.

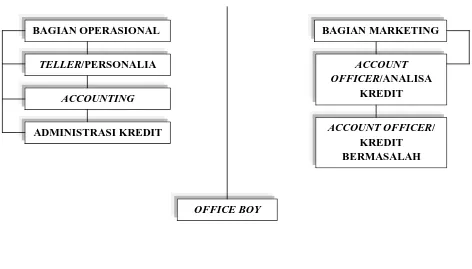

B. StrukturOrganisasi Perusahaan

diperlukan suatu kerangka kerja dan uraian yang secara jelas atau tegas guna mencapai tujuan yang telah ditetapkan.

Struktur organisasi mewujudkan susunan pola yang tetap hubungan antar fungsi bagian atau posisi dengan tugas dan wewenangnya, serta tanggung jawab yang berbeda-beda. Pembentukan struktur organisasi akan diikuti oleh penyusunan analisa jabatan serta uraian jabatan yang akan mempertegas pembagian pekerjaan dalam perusahaan. Berikut ini adalah gambar struktur organisasi pada PT. BPRS Puduarta Insani Medan.

Struktur Organisasi

PT.BPR Syariah Puduarta Insani Medan

RUPS

DEWAN KOMISASRIS

DEWAN PENGAWAS SYARIAH

DEWAN DIREKSI

Gambar 3.1 Struktur Organisasi PT. BPRS Puduarta Insani Medan Sumber : PT. BPRS Puduarta Insani Medan

Tugas dan fungsi masing-masing bagian pada PT. BPRS Puduarta Insani Medan adalah sebagai berikut :

1. RUPS (Rapat Umum Pemegang Saham)

RUPS terdiri dari orang-orang atau perusahaan yang memiliki saham pada PT. BPRS Puduarta Insani Medan. RUPS merupakan pemegang kekuasaan tertinggi dalam proses pengambilan keputusan pada PT. BPRS Puduarta Insani Medan.

2. Dewan Komisaris

Anggota Dewan Komisaris terdiri dari Komisaris Utama dan Anggota Komisaris yang secara umum memiliki tugas dan wewenang dalam melakukan

BAGIAN OPERASIONAL

TELLER/PERSONALIA

ACCOUNTING

ADMINISTRASI KREDIT

BAGIAN MARKETING

ACCOUNT OFFICER/ANALISA

KREDIT

OFFICE BOY

ACCOUNT OFFICER/

pengawasan terhadap kebijakan direksi serta pengawasan pelaksana atas kebijakan tersebut.

Komisaris Utama berwenang memberikan arahan mengenai kebijakan dan pelaksanaan tugas direksi, memberikan persetujuan atas rencana kerja dasar (master plan) dan anggaran (budgeting) yang telah disusun oleh direksi serta melaksanakan pengawasan atas realisasi rencana kerja dan anggaran tersebut. Komisaris Utama : Prof. Dr. H. M. Yasir Nasution

Komisaris : Drs. H. MaratuanSimanjuntak Drs. A. Samad Zaino, MS 3. Dewan Pengawas Syariah

Dewan Pengawas Syariah merupakan dewan yang memiliki wewenang untuk melakukan pengawasan terhadap produk-produk bank dalam rangka menghimpun dana dari masyarakat dan menyalurkan dana agar dapat berjalan sesuai dengan prinsip-prinsip syariah.

Ketua : Prof. Dr. H. Haidar Putra Daulay, MA Anggata : H. Mahmud Azis Siregar, MA

Dr. Amiur Nuruddin, MA 4. Dewan Direksi

Dewan Direksi terdiri dari Direktur Utama yaitu H. Saparuddin Siregar, SE.Ak. M.Ag dan direktur operasional yaitu Drs. H. Bachtiar Effendi.

5. Direktur Utama

untuk suatu rencana kerja satu tahun. Selain itu Direktur Utama juga bertugas untuk mempersiapkan sarana dan prasarana serta melakukan fungsi pengawasan. 6. Direktur Operasional

Direktur OPerasional bertanggung jawab sepenuhnya dalam bisang operasional, membantu Direktur Utama dalam pelaksanaan tugas pada bidang operasional. Selain itu Direktur Operasional juga berwenang untuk melakukan pengawasan atas dana-dana masyarakat dan menjaga posisi likuiditas bank serta memeriksa dan menandatangani laporan bulanan kepada Bank Indonesia.

7. Bagian Operasional

Berikut ini adalah beberapa fungsi Bagian Operasioanal, yaitu : a. Mengkoordinasikan seluruh tugas-tugas sub bagian operasional. b. Memelihara posisi likuiditas harian.

c. Memelihara keabsahan semua data-data nasabah penghimpun dana. d. Memelihara rekening nasabah.

e. Melaksanakan pemeriksaan terhadap seluruh aplikasi permohonan pembukuan rekening.

8. Teller/personalia

Teller/Personalia bertugas untuk menerima setoran tunai dan penarikan

tunai kepada nasabah atau pihak lainnya, melakukan perhitungan saldo akhir jam kerja dan merapikan susunan lembar uang dan slipnya. Selain itu bagian ini juga merangkap sebagai personalia yaitu yang berhubungan dengan kepegawaian.

Accounting/Jasa Nasabah bertugas untuk melakukan pembukuan secara lengkap. Fungsi lain adalah membuat neraca harian dan bulanan, memeriksa dan memastikan setiap posting dan mutasi yang terjadi pada bank tersebut.

10.Administrasi Kredit

Administrasi Kredit bertugas dalam pencatatan laporan-laporan kredit (pembiayaan) yang diberikan kepada nasabah dan memberikan informasi-informasi mengenai prosedur umum pembiayaan.

11.Bagian Marketing

Berikut ini adalah fungsi karyawan marketing, yaitu :

a. Mengkoordinir tugas-tugas di bagian sub bidang pemasaran. b. Memeriksa hasil evaluasi analisa pembiayaan.

c. Melaksanakan prosedur analisa kredit (pembiayaan).

12.Account Officer/Bagian Analisa Kredit

Account Officer/Bagian Analisa Kredit berfungsi untuk melakukan analisis terhadap pembiayaan yang akan diberikan kepada nasabah atau calon nasabah. Hal ini bertujuan untuk mengambil keputusan apakah calon pembeli tersebut layak untuk diberikan fasilitas pembiayaan.

13.Account Officer/Bagian Kredit Bermasalah

Account Officer/Bagian Kredit Bermasalah bertugas untuk mengatasi

kredit yang bermasalah dari nasabah yang telah diberikan fasilitas pembiayaan, baik pembiayaan mudharabah, pembiayaan murabahah dan pembiayaan al-bai bitsman ajil.

Melaksanakan tugas yang berhubungan dengan pemeliharaan kebersihan dan keindahan perusahaan. Selain itu Office Boy juga bertugas untuk melayani kebutuhan para karyawan yang berhubungan dengan kepentingan perusahaan. C. Operasional Perusahaan

PT. BPRS Puduarta Insani Medan beroperasi sejak tanggal 18 Juni 1996. Operasionalnya dilakukan dengan cara-cara Islam, yaitu investasi atas dasar bagi hasil (mudharabah) dan pembiayaan perdagangan (murabahah).

Berdasarkan ketentuan yang berlaku dengan berpedoman pada prinsip-prinsip Syariah Islam, maka produk-produk yang ditawarkan kepada masyarakat adalah sebagai berikut :

1. Pengerahan Dana Masyarakat a. Tabungan Wadiah

Tabungan Wadiah merupakan dana titipan nasabah kepada bank Syariah dalam bentuk tabungan, dimana nasabah akan memperoleh imbalan dari keuntungan pemanfaatan dana tersebut dari Bank berupa bagi hasil.

b. Tabungan Mudharabah

c. Deposito Investasi Mudharabah

Depositi Investasi Mudharabah merupakan investasi melalui pihak ketiga (perorangan atau badan usaha) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu (jatuh tempo). Perbandingan bagi hasil antara pihak bank dan nasabah adalah 70:30. Setoran awal minimal Rp 500.000,- untuk perorangan dan Rp 1.000.000,- untuk badan hukum. Jangka waktu yang ditentukan adalah 1, 3, 6, dan 12 bulan.

2. Penyaluran Dana pada Masyarakat a. Pembiayaan Mudharabah

Pembiayaan Mudharabah adalah suatu perjanjian pembiayaan yang disepakati bersama antara bank syariah dengan nasabah. Bank Syariah menyediakan pinjaman modal investasi dan modal kerja, sedangkan pihak nasabah atau pengusaha menyediakan proyek atau bidang usaha beserta professional managernya atas dasar bagi hasil. Penerima pembiayaan mudharabah diwajibkan melunasi hutangnya setelah jangka waktu tertentu sesuai dengan perjanjian yang telah disepakati.

b. Pembiayaan Murabahah

c. Pembiayaan Al-Bai Bitsaman Ajil

Pembiayaan Al-Bai Bitsaman Ajil adalah pembiayaan yang diberikan oleh Bank Syariah kepada nasabah dalam rangka pemenuhan kebutuhan barang modal untuk dibayar kembali oleh nasabah pada waktu jatuh tempo dengan cara mencicil. Harga barang yang telah dibayar oleh Bank Syariah ditambah mark-up yang telah disetujui penerima kredit atau pembiayaan menjadi hutang yang harus dibayar oleh penerima kredit atau pembiayaan pada saat jatuh tempo dengan cara mencicil setiap bulan dalam jangka waktu 1 - 3 tahun.

3. Prinsip dan Cara Pembagian Hasil a. Prinsip Bagi Hasil

Prinsi bagi hasil yang diterapkan pada PT. BPRS Puduarta Insani Medan adalah sebagai berikut :

1. Berkeadilan

2. Tidak berlipat ganda

3. Tidak ada penetapan bungan dibayar dimuka 4. Tidak mengandung riba

PT. BPRS Puduarta Insani Medan memperoleh pendapatan untuk dibagi hasilkan kepada pemegang rekening tabungan mudharabah dari pembiayaan investasi al-mudharabah dan al-musyarakah berupa bagi hasil dari pembiayaan barang bai bitsaman ajil. Semua pendapatan ini dikumpulkan dalam pendapatan bagi hasil bank untuk dibagikan.

dana kepada masyarakat bisa saja terjadi di PT. BPRS Puduarta Insani Medan, apabila terdapat banyak sekali nasabah yang tidak memenuhi kewajibannya. Besar kecilnya keuntungan ataupun kerugian yang diderita nasabah dipengaruhi oleh besar kecilnya jumlah nasabah yang tidak memenuhi kewajibannya terhadap bank. Hal ini juga akan mempengaruhi jumlah bagi hasil yang akan diterima penyimpan dana.

b. Cara Pembagian Imbalan Bagi Hasil

Tata cara pemberian imbalan bagi hasil kepada pemegang rekening tabungan mudharabah diatur sebagai berikut :

1. Bank menetapkan jumlah masing-masing dana simpanan yang berhak atas bagi hasil usaha bank menurut jenis tabungan mudharabah sesuai dengan jangka waktunya. Caranya adalah dengan mengalikan persentase dana yang mengendap dari masing-masing jenis simpanan dengan simpanan yang terjadi menurut jenisnya.

2. Bank menetapkan bagi hasil untuk masing-masing jenis simpanan dana. Caranya dengan mengalikan bagi hasil dengan jumlah simpanan yang berhak atas bagi hasil usaha bank menurut masing-masing jenisnya dengan jumlah simpanan dana yang berhak atas bagi hasil bank dibagikan yang diperoleh dari seluruhnya.

3. Bank menetapkan porsi bagi hasil antara bank dengan masing-masing jenis simpanan dana sesuai dengan kondisi pasar yang berlaku.

BAB IV

ANALISIS DAN PEMBAHASAN A. Deskriptif Data Penelitian

Tabel 4.1

Laporan Tingkat Bagi Hasil, Tingkat Inflasi, dan Jumlah Tabungan PT. BPRS Puduarta Insani Medan

2006-2008

Tahun Bulan Tingkat Bagi

Hasil Tabungan (Rp)

Tingkat Inflasi (%)

Jumlah Tabungan (Rp)

2006 Januari 9.7410 -0.03 1,825,358,506

Februari 9.7078 0.97 1,934,479,579

Maret 9.7244 0.47 2,032,203,691

Mei 9.7240 0.68 2,044,449,707

Juni 9.7262 0.02 1,948,760,948

Juli 9.7692 0.64 1,834,180,084

Agustus 9.7703 -0.15 1,949,011,644

September 9.7703 0.37 1,967,937,447

Oktober 9.7701 0.82 1,890,387,854

November 9.7700 0.57 1,930,532,980

Desember 9.7700 1.9 2,001,949,399

2007 Januari 9.7561 1.01 2,240,504,076

Februari 9.7391 0.52 2,123,598,806

Maret 9.7464 0.09 2,121,124,013

April 9.7173 -1.07 2,084,547,729

Mei 9.5140 -0.19 2,150,614,319

Juni 8.9753 0.75 2,089,906,629

Juli 9.0329 0.82 2,058,164,653

Agustus 8.6213 0.22 2,171,877,831

September 8.6099 0.91 2,182,141,800

Oktober 8.6303 0.67 2,221,013,574

November 8.6030 0.86 2,173,663,181

Desember 8.8257 1.67 2,328,385,806

2008 Januari 8.8302 1.08 2,981,747,740

Februari 8.9569 0.2 3,373,820,069

Maret 9.0903 0.9 3,214,005,174

April 9.1467 0.21 4,516,956,768

Mei 9.1608 1.57 4,780,088,780

Juni 9.1847 2.07 4,545,141,406

Juli 8.1852 1.36 4,192,377,158

Agustus 8.1080 -0.36 4,193,302,241

September 7.2177 0.21 4,049,650,933

Oktober 7.0439 1.36 4,261,233,205

November 6.9486 0.37 4,807,561,683

Desember 6.9811 0.51 4,911,902,716

1. Tingkat Bagi Hasil dan Jumlah Tabungan

[image:57.595.125.509.86.585.2]adalah sebesar 9,74% dan rata-rata jumlah tabungan adalah Rp 1.952.106.263. pada tahun 2007 rata-rata tingkat bagi hasil tabungan adalah 9,14% dan rata-rata jumlah tabungan adalah Rp 2.162.128.535. pada tahun 2008 rata-rata tingkat bagi hasil tabungan adalah sebesar 8,23% dan rata-rata junlah tabungan adalah sebesar Rp 4.152.315.656.

Berdasarkan uraian tersebut diatas dapat diketahui bahwa persentase rata-rata tingkat bagi hasil selama 3 tahun mengalami penurunan. Persentase penurunan rata-rata tingkat bagi hasil dari tahun 2006 ke tahun 2007 adalah sebesar 0,6%, sedangkan persentase penurunan rata-rata tingkat bagi hasil dari tahun 2007 ke tahun 2008 adalah sebesar 0,91%. Rata-rata jumlah tabungan selama 3 tahun mengalami peningkatan. Pada tahun 2006 ke tahun 2007 rata-rata jumlah tabungan mengalami peningkatan sebesar Rp 210.022.272. Sedangkan pada tahun 2007 ke tahun 2008 rata-rata jumlah tabungan mengalami peningkatan sebesar Rp 1.990.187.121.

Pada tahun 2006, 2007, dan 2008 pengaruh antara tingkat bagi hasil dan jumlah tabungan tidak searah. Karena pada tahun 2006, 2007, dan 2008 rata-rata tingkat bagi hasil mengalami penurunan, sedangkan rata-rata jumlah tabungan pada tahun 2006, 2007, dan 2008 mengalami peningkatan.

tinggi pula tingkat bagi hasil yang dibagikan kepada nasabah. Sebaliknya jika hasil usaha pemanfaatan dana nasabah yang disalurkan kedalam berbagai bisnis semakin rendah maka semakin rendah pula tingkat bagi hasil yang dibagikan kepada nasabah.

2. Inflasi dan jumlah Tabungan

Pada tahun 2006, 2007, dan 2008 tingkat inflasi dan jumlah tabungan berfluktuasi dri bulan ke bulan. Pada table 4.1 dapat dilihat bahwa rata-rata inflasi pada tahun 2006 adalah 0,49% dan rata-rata jumlah tabungan adalah Rp 1.952.106.263. pada tahun 2007 rata tingkat inflasi adalah 0,52% dan rata-rata jumlah tabungan adalah Rp 2.162.128.535. sedangkan tahun 2008 rata-rata-rata-rata tingkat inflasi adalah 0,79% dan rata-rata jumlah tabungan adalah Rp 4.152.315.656.

Berdasarkan uraian diatas dapat diketahui bahwa persentase rata-rata tingkat inflasi dan rata-rata jumlah tabungan berfluktuasi dari tahun ke tahun. Persentase rata-rata tingkat inflasi selama 3 tahun mengalami peningkatan. Persentase peningkatan rata-rata inflasi dari tahun 2006 ke tahun 2007 adalah sebesar 0,03%, sedangkan dari tahun 2007 ke tahun 2008 persentase peningkatan rata-rata inflasi adalah sebesar 0,27%. Rata-rata jumlah tabungan selama 3 tahun mengalami peningkatan. Pada tahun 2006 ke tahun 2007 rata-rata peningkatan tabungan sebesar Rp 210.022.272, sedangkan pada tahun 2007 ke tahun 2008 rata-rata peningkatan tabungan sebesar Rp 1.990.187.121.

inflasi mengalami peningkatan dan rata-rata jumlah tabungan juga mengalami peningkatan. Begitu juga pada tahun 2008 rata-rata tingkat inflasi mengalami peningkatan dan rata-rata jumlah tabungan juga mengalami peningkatan. Laju pertumbuhan inflasi sangat luas, inflasi sangat, mempengaruhi kehidupan masyarakat baik di bidang ekonomi. Social budaya dan lain sebagainya. Sehingga meskipun salah satu cara untuk menekan inflasi adalah dengan meningkatkan suku bunga atau bagi hasil pada bank sayariah namun inflasi tidak mempengaruhi masyarakat untuk meningkatkan tabungan.

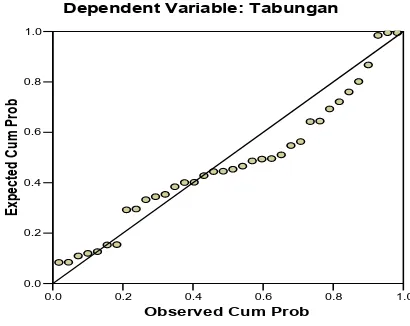

B. Uji Asumsi Klasik 1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah nilai residual berdistribusi normal. Uji Normalitas dapat dilakukan dengan 2 cara yaitu :

a. Analisis Grafik

Dasar pengambilan keputusan untuk uji normalitas sebagai berikut :

1. Jika data menyebar disekitar garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal maka regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka regresi tidak memenuhi asumsi normal.

0.0 0.2 0.4 0.6 0.8 1.0 Observed Cum Prob

0.0 0.2 0.4 0.6 0.8 1.0 E xp ec te d C um P ro b

Dependent Variable: Tabungan

Normal P-P Plot of Regression Standardized Residual

[image:61.595.212.417.136.299.2]Sumber: pengolahan data dengan SPSS versi 12.00

Gambar 4.1 menunjukkan data menyebar disekitargaris diagonal mengikuti arah garis diagonal, jadi dapat disimpulkan bahwa data residual berdistribusi normal. Sehingga model regresi memenuhi uji asumsi normalitas.

b. Analisis Statistik

Pengujian normalitas dilakukan berdasarkan uji statistic non-parametrik kolmogorv-smirnov (K-S). Menurut situmorang, dkk (2007) dasar pengambilan keputusan untuk Kolmogorv-Smirnov yaitu nilai value pada kolom Asimp.sig (2-taild>level of significan α=5%).

Tabel 4.2

One-sample kolmogorv-Smirnov test

Unstandardized Residual

N 36

Normal Parameters(a,b) Mean -.0000034

Std. Deviation 719496017.20621200

[image:61.595.123.503.665.750.2]Positive .157

Negative -.092

Kolmogorov-Smirnov Z .943

Asymp. Sig. (2-tailed) .336

a. Test distribution is Normal. b. Calculated from data.

Sumber : pengolahan data dengan SPSS Versi 12.00

Pada Tabel 4.2 dapat dilihat bahwa nilai asymp.Sig (2-tailed)adalah 0,336. Nilai tersebut lebih besar dari nilai signifikan (0,05).dengan kata lain variable residual berdistribusi normal.

2. Uji Heterokedastisitas

[image:62.595.128.501.86.144.2]Uji heterokedastisitas menggunakan Scatter Plot nilai residual variable dependen. Pengambilan dilakukan dengan memperhatikan sebaran plot data. Jika sebaran plot data tidak mengumpul di satu sudut/bagian maka disimpulkan tidak terjadi heterokedastisitas, sehingga dikatakan data adalah homogen.

-1 0 1 2

Regression Standardized Predicted Value

-2 -1 0 1 2 3 Re gr es sio n S tu de nt ize d R es idu al

Dependent Variable: Tabungan Scatterplot

Sumber : pengolahan data dengan SPSS versi 12.00

Pada gambar 4.2 dapat dilihat bahwa tidak terjadi persoalan heterokedastisitas karena plot data yang didapatkan relative menyebar kesegala bidang, sehingga data memenuhi persyaratan asumsi klasik tentang homogenitas.

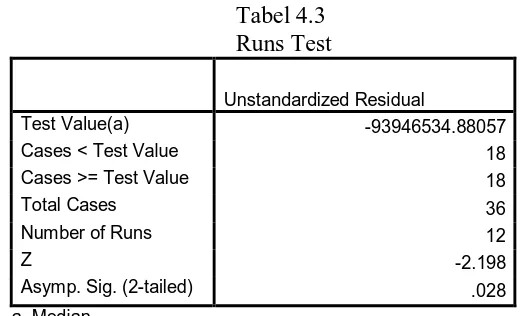

3. Uji Autokorelasi

[image:63.595.170.474.123.256.2]Pengujian autokorelasi dapat dilihat dengan the runs test. Metode ini diperkenalkan oleh Geary sebagai uji nonparametric dengan tanda positif dan negative. Kaidah keputusannya adalah tidak menolak hipotesis nol jika taksiran R berada pada jarak interval, dan menolak hipotesis nol jika taksiran R diluar batas interval.

Tabel 4.3 Runs Test

Unstandardized Residual

Test Value(a) -93946534.88057

Cases < Test Value 18

Cases >= Test Value 18

Total Cases 36

Number of Runs 12

Z -2.198

Asymp. Sig. (2-t