PENGARUH INFLASI, TINGKAT SUKU BUNGA DEPOSITO,

DAN JUMLAH BAGI HASIL DEPOSITO TERHADAP

JUMLAH DEPOSITO MUDHARABAH

(STUDI KASUS PT BANK SYARIAH MANDIRI TAHUN 2008-2012)

Oleh

Bayu Ayom Gumelar NIM: 109081000016

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

Data Pribadi

Nama lengkap : Bayu Ayom Gumelar

Panggilan : Bayu

Tempat&tanggal lahir : Jakarta, 15 Juni 1991 Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jalan Pulau Irian Jaya Raya RT.009 RW.018 Koperpu 7 No. 65 Kelurahan Aren Jaya Kecamatan Bekasi Timur, Kota Bekasi 17111

Telepon : 085691784791

Email : [email protected]

Pendidikan Formal

2009 – 2013 : Program Sarjana (S-1) Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

2006 – 2009 : SMA PGRI 1 Bekasi 2003 – 2006 : SMP Negeri 11 Bekasi

1997 – 2003 : SD Negeri Aren Jaya 10 Bekasi 1996 – 1997 : TK Insan Permata Al-Falah Bekasi

Pendidikan Informal Seminar-seminar

Kursus Bahasa Inggris di Intensive English Course (IEC) Bekasi

Pengalaman Organisasi

1. Anggota Panitia Acara Seminar CAFTA BEMJ Manajemen Fakultas Ekonomi dan Bisnis UIN Jakarta tahun 2011

vi Pengalaman Bekerja

Magang/KKN selama 1 bulan di UMKM Family Company Pabrik Tahu Pondok Cabe, Tangerang Selatan tahun 2012

Keahlian

Komputer : Microsoft Office (Word, Excel, Power Point), Internet

vii

ABSTRACT

The purpose of this study was to analyze the effect of inflation, the deposit interest rate, and the amount of profit sharing mudaraba deposits to total deposits at Bank Syariah Mandiri (BSM). The data used in this study are monthly data from January 2008 to December 2012 taken from various sources. This study uses multiple linear regression analysis using the computer program SPSS version 19.0 and Microsoft Excel 2007.

The results showed that together (simultaneously) the independent variables (inflation, interest rates of deposits, and the amount for the deposit) would significantly affect the number of mudaraba deposits. Sig. < α (0,000 < 0,05) and Fcount > Ftable (43,313 > 2,758). Individual (partial) variable inflation

has a negative impact to the amount of mudaraba deposits as indicated by the sig. < α (0,003 < 0,05) and t count < t table (-3,163 < -1,671). The deposit interest rate variables have a negative impact to the number of mudaraba deposits, as indicated by the sig. < α (0,000 < 0,05) and t count < t table (-6,522 < -1,671) this is because the customers of Islamic banks also saw interest rates on bank deposits that are considered to be more profitable if the conventional of the results given the Islamic bank customers switch to save their money. While the number of variables for the deposits has a positive impact to the number of mudaraba deposits, as indicated by the sig. < α (0,000 < 0,05) and t count > t table (4,802 > 1,671) this is because if the raised fund is bigger, then the result will also be advantageous.

viii ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito terhadap jumlah deposito

mudharabah pada Bank Syariah Mandiri (BSM). Data yang digunakan pada penelitian ini adalah data bulanan dari Januari 2008 sampai Desember 2012 yang diambil dari berbagai sumber. Penelitian ini menggunakan metode analisis regresi linier berganda dengan menggunakan program komputer SPSS versi 19.0 dan Microsoft Excel 2007.

Hasil penelitian menunjukkan bahwa secara bersama-sama (simultan) variabel independen (inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito) signifikan berpengaruh terhadap jumlah deposito mudharabah. Nilai sig. < α (0,000 < 0,05) dan Fhitung > Ftabel (43,313 > 2,758). Secara individu (parsial) variabel inflasi mempunyai pengaruh yang negatif terhadap jumlah deposito mudharabah yang ditunjukkan dengan nilai sig. < α (0,003 < 0,05) dan t hitung < t tabel (-3,163 < -1,671). Variabel tingkat suku bunga deposito mempunyai pengaruh yang negatif terhadap jumlah deposito mudharabah, yang ditunjukkan dengan nilai sig. < α (0,000 < 0,05 dan t hitung < t tabel (6,522 < -1,671) ini disebabkan karena nasabah bank syariah juga melihat suku bunga deposito yang terdapat di bank konvensional jika diasumsikan lebih menguntungkan dari bagi hasil yang diberikan bank syariah maka nasabah beralih untuk menyimpan dananya. Sedangkan variabel jumlah bagi hasil deposito mempunyai pengaruh yang positif terhadap jumlah deposito mudharabah, yang ditunjukkan dengan nilai sig. < α (0,000 < 0,05) dan t hitung > t tabel (4,802 > 1,671) hal ini disebabkan karena jika dana yang dihimpun semakin besar maka bagi hasil juga akan lebih menguntungkan.

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kehadirat Allah SWT sang maha pencipta, sang maha agung, sumber segala kebenaran, dan sang maha segala-gala-Nya diatas segalanya yang memberikan rahmat dan hidayah-Nya kepada semua makhluk ciptaan-Nya, sehingga penulis dapat menyelesaikan skripsi ini.

Solawat serta salam selalu tercurah kepada junjungan Nabi Muhammad SAW sebagai nabi terakhir yang telah membawa kita sebagai umatnya dari zaman yang penuh dengan kebodohan kepada zaman yang terang benderang ini. Tidak lupa salam juga tertuju untuk keluarganya dan para pengikutnya hingga akhir zaman nanti.

Tujuan penulisan skripsi ini yang berjudul “Pengaruh Inflasi, Tingkat Suku Bunga Deposito, dan Jumlah Bagi Hasil Deposito Terhadap Jumlah Deposito Mudharabah (Studi Kasus PT Bank Syariah Mandiri Tahun 2008-2012)” dengan tujuan sebagai syarat meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Selama proses penyelesaian skripsi ini, penulis menemukan banyak kendala. Namun, berkat izin-Nya lah skripsi ini dapat selesai sesuai dengan harapan penulis.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah membantu dan memberikan dukungan hingga skripsi ini selesai dengan baik, antara lain:

1. Kedua Orang Tua Saya Ayah Purwoyo S.Sos dan Mami Sarwati yang selalu memberikan dukungan baik moril dan materil, memberikan kasih sayang dan bimbingan untuk anaknya, selalu mendoakan anaknya dengan penuh rasa ikhlas. Bayu akan menjadi anak yang dapat membanggakan Ayah dan Mami, seperti apa yang Ayah dan Mami cita-citakan Amin.. 2. Seluruh keluarga ku tercinta, kakakku Anggraeni Puspitasari, dan adikku

x

sayang, motivasi dan dukungannya baik doa, moril maupun materil. Semoga kebaikan semuanya mendapat balasan dari Allah SWT.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku dosen pembimbing I dan Bapak M. Arief Mufraini, Lc., M.Si selaku dosen pembimbing II, yang telah meluangkan waktunya dengan penuh kesabaran untuk memberikan bimbingan dan pengarahan dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan FEB, Ibu Leis Suzanawaty, SE., M.Si selaku Pudek I FEB, Ibu Yulianti, SE., M.Si selaku Pudek II FEB, dan Bapak Herni Ali HT, SE., MM selaku Pudek III FEB, yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini. 5. Bapak Herni Ali HT, SE., MM, selaku Pembimbing Akademik.

6. Bapak Dr. Ahmad Dumyathi B, MA selaku Ketua Jurusan Manajemen dan Ibu Titi Dewi Warninda, SE., M.Si selaku Sekretaris Jurusan Manajemen. 7. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan

ilmu yang Bapak dan Ibu berikan kepada kami.

8. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik dan meningkatkan citra Fakultas Ekonomi dan Bisnis khususnya Pak Heri, Pak Ismet, Bu Siska, Bu Ani, Bu Umi, Pak Rahmat, Pak Bambang, dan Pak Sofyan.

9. Terima Kasih kepada Fitria Saraswati yang selalu memberikan kasih sayang dan perhatian serta dukungannya untukku agar dapat menyelesaikan skripsi ini.

10. Teman-teman kostan “Istana 52”.

11. Teman-teman Manajemen A Angkatan 2009 FEB UIN Syarif Hidayatullah Jakarta.

12. Teman-teman Manajemen Perbankan yang selalu memberi dukungan satu sama lain agar dapat menyelesaikan skripsi tepat pada waktunya.

13. Teman-teman seperjuangan dalam menyusun skripsi, Risky Indrawan dan Reza Gandana Putra.

xi

arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Akhirnya hanya kepada Allah SWT semua ini penulis serahkan, karena hanya dengan ridha-Nya penulis dapat menyelesaikan skripsi ini. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya bagi penulis sendiri.

Jakarta, Juni 2013

Penulis

xii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ...i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ...ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ...iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ...iv

DAFTAR RIWAYAT HIDUP ...v A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ...14

C. Tujuan dan Manfaat Penelitian ...14

1. Tujuan Penelitian ...14

2. Manfaat Penelitian ...15

BAB. II. TINJAUAN PUSTAKA A. Landasan Teori ...17

1. Permodalan Bank ...17

2. Permodalan Bank Syariah ...20

a. Rukun Mudharabah ...23

b. Bentuk-bentuk Mudharabah ...25

c. Penerapan Mudharabah dalam Perbankan Syariah ...27

d. Manfaat Mudharabah ...28

6. Deposito Mudharabah ...39

B. Keterkaitan antar Variabel Bebas dengan Variabel Terikat...42

C. Penelitian Sebelumnya ...44

D. Kerangka Berpikir...47

E. Hipotesis ...48

BAB. III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ...51

B. Metode Penentuan Sampel ...51

C. Metode Pengumpulan Data ...52

1. Data Sekunder ...52

xiii

3. Pengamatan Langsung ...53

D. Metode Analisis Data...53

1. Statistik Deskriptif ...54

2. Analisis Regresi Berganda ...54

3. Pengujian Asumsi Klasik ...56

a. Uji Normalitas ...57

b. Uji Multikolinieritas ...58

c. Uji Heteroskedastisitas ...59

d. Uji Otokorelasi ...60

4. Pengujian Hipotesis ...61

a. Uji F ...61

b. Uji t ...62

c. Uji Koefisien Determinasi ...63

E. Operasional Variabel Penelitian ...64

BAB. IV. ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ...67

1. Visi dan Misi Bank Syariah Mandiri ...69

2. Struktur Organisasi ...70

3. Produk-produk Bank Syariah Mandiri ...70

a. Produk-produk Pembiayaan ...70

b. Produk-produk Pendanaan ...73

c. Produk-produk Jasa ...75

B. Analisis dan Pembahasan ...77

1. Analisis Deskriptif ...77

2. Pengujian Asumsi Klasik ...84

a. Uji Normalitas ...84

b. Uji Multikolinieritas ...87

c. Uji Heteroskedastisitas ...88

d. Uji Otokorelasi ...90

3. Pengujian Hipotesis dan Analisis...91

a. Uji F ...91

b. Uji t ...92

c. Uji Koefisien Determinasi ...98

BAB. V. KESIMPULAN DAN IMPLIKASI A. Kesimpulan ...100

B. Implikasi...101

DAFTAR PUSTAKA ...103

xiv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Urutan Negara Berdasarkan Aset Syariah ... 5

1.2 Perkembangan Kelembagaan dan Kinerja Perbankan Syariah ... 7

1.3 Perkembangan Deposito Mudharabah Pada BSM ... 9

2.1 Perbedaan Antara Bagi Hasil dan Bunga ... 38

2.2 Perhitungan Bagi Hasil ... 39

2.3 Penelitian Sebelumnya... 44

4.1 Jumlah Deposito Mudharabah ... 77

4.2 Tingkat Inflasi di Indonesia ... 79

4.3 Tingkat Suku Bunga Deposito ... 81

4.4 Jumlah Bagi Hasil Deposito ... 83

4.5 Uji Kolmogorov-Smirnov ... 86

4.6 Uji Multikolinieritas dengan Nilai Tol dan Vif ... 87

4.7 Uji Heteroskedastisitas Metode Rank Spearman ... 89

4.8 Uji D & W ... 91

4.9 Uji F ... 92

4.10 Uji t ... 93

xv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Perkembangan DPK Perbankan Syariah 2012 ... 6

2.1 Kerangka Berpikir ... 48

3.1 Model Piktografis Regresi Berganda ... 55

4.1 Bagan Struktur Organisasi Pada Bank Syariah Mandiri... 70

4.2 Jumlah Deposito Mudharabah ... 78

4.3 Tingkat Inflasi di Indonesia ... 80

4.4 Tingkat Suku Bunga Deposito ... 82

4.5 Jumlah Bagi Hasil Deposito ... 84

4.6 Histogram ... 85

4.7 Grafik P-P Plot ... 86

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data-data Variabel Penelitian dari Tahun 2008-2012 ... 108

2 Tabel Model Summary, Anova, dan Coefficients ... 110

3 Uji Normalitas ... 111

4 Uji Multikolinieritas dan Otokorelasi ... 112

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Peran bank sangat besar dalam mendorong pertumbuhan ekonomi suatu negara. Semua sektor usaha baik sektor industri, perdagangan, pertanian, perkebunan, jasa, perumahan, dan lainnya sangat membutuhkan bank sebagai mitra dalam mengembangkan usahanya (Ismail, 2011:12).

Tidaklah mengherankan apabila pemerintah dalam suatu negara terus menerus melakukan upaya peningkatan pertumbuhan ekonomi melalui perbaikan dan peningkatan kinerja bank sebagai lembaga keuangan dan lokomotif pembangunan ekonomi. Lembaga keuangan bank yang mempunyai peranan yang strategis dalam membangun suatu perekonomian negara (Muhammad, 2005:1).

Pengertian bank itu sendiri menurut Undang-Undang Nomor 10 Tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Direktorat Hukum Bank Indonesia :2009).

2 sendirian tetapi diberikan-Nyalah petunjuk melalui Rasul-Nya. Dalam petunjuk ini, Allah SWT memberikan segala sesuatu yang dibutuhkan manusia, baik akidah, akhlak, maupun syariah. Dua komponen yang pertama akidah dan akhlak sifatnya konstan dan tidak mengalami perubahan dengan berbedanya

waktu dan tempat. Adapun komponen yang terakhir “syariah” senantiasa

berubah sesuai kebutuhan dan taraf peradaban umat, dimana seorang rasul diutus. Kenyataan ini diungkapkan oleh Rasulullah SAW dalam suatu hadis

yang artinya: “Saya dan Rasul-rasul yang lain tak ubahnya bagaikan saudara sepupu, syariat mereka banyak tetapi agama (akidah) nya satu (yaitu

mentauhidkan Allah).”

Melihat kenyataan ini, Syariah Islam sebagai suatu syariat yang dibawa oleh Rasul terakhir mempunyai keunikan tersendiri, ia bukan saja komprehensif, tetapi juga universal. Sifat-sifat istimewa ini mutlak diperlukan sebab tidak akan ada syariat lain yang datang untuk menyempurnakannya (Veithzal Rivai dkk, 2007:732).

Adanya perubahan regulasi tentang perbankan merupakan momen strategis bagi umat Islam Indonesia untuk mendirikan lembaga keuangan yang berbasis nilai-nilai syariah (Islam) selanjutnya dikenal dengan sebutan bank syariah. Melalui kelompok cendikiawan muslim yang memiliki komitmen untuk mengembangkan lembaga-lembaga keuangan Islam.

3 merupakan perubahan dari Undang-Undang No. 7 Tahun 1992 dipertegas bahwa: pertama, bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatan usahanya memberikan jasa dalam lalu lintas pembayaran. Kedua, bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (UU No. 10/1998, 9-10).

Dengan adanya landasan yuridis, maka keberadaan bank syariah mendapat pijakan yang kokoh untuk beroperasi sekaligus menandai adanya fenomena baru di dunia perbankan di tanah air. Pemberlakuan UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan telah memberikan kesempatan luas untuk pengembangan jaringan perbankan syariah. Selain itu, UU No. 23 Tahun 1999 tentang Bank Indonesia telah menugaskan kepada (BI) mempersiapkan perangkat aturan dan fasilitas-fasilitas penunjang lainnya yang mendukung kelancaran operasionalisasi bank berbasis syariah serta penerapan dual banking system (Muhammad, 2005:3).

Sejak tahun 1992, Indonesia memperkenalkan dual banking system

4 untuk mendirikan bank syariah baru maupun membuka unit usaha syariah bagi bank konvensional. Pemerintah dan Bank Indonesia memberikan komitmen besar dan menempuh berbagai kebijakan untuk mengembangkan bank syariah.

Bank syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. Bank Syariah, atau yang biasa disebut Islamic Banking di Negara lain, berbeda dengan bank konvensional. Perbedaan utamanya terletak pada landasan operasi yang digunakan. Bank konvensional beroperasi berlandaskan bunga, bank syariah beroperasi berlandaskan bagi hasil, ditambah dengan jual beli dan sewa (Veithzal Rivai dkk, 2007:733).

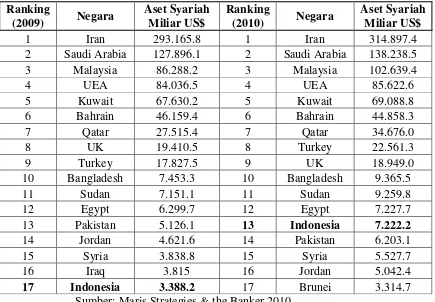

Peningkatan peranan industri keuangan syariah Indonesia menuju

5 Tabel 1.1

Urutan Negara Berdasarkan Aset Syariah (dalam US$)

Sumber: Maris Strategies & the Banker,2010

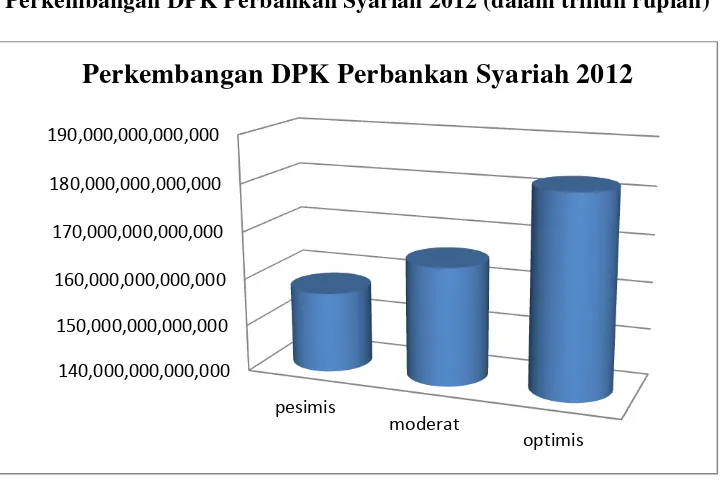

6 Gambar 1.1

Perkembangan DPK Perbankan Syariah 2012 (dalam triliun rupiah)

Sumber: Outlook Perbankan Syariah 2012, data diolah

Sampai dengan bulan Februari 2012, industri perbankan syariah telah mempunyai jaringan sebanyak 11 Bank Umum Syariah (BUS), 24 Unit Usaha Syariah (UUS), dan 155 BPRS, dengan total jaringan kantor mencapai 2.380 kantor yang tersebar di hampir seluruh penjuru nusantara (Tabel 1.2). Total aset perbankan syariah mencapai Rp 149,3 triliun (BUS & UUS Rp 145,6 triliun dan BPRS Rp 3,7 triliun) atau tumbuh sebesar 51,1% (yoy) dari posisi tahun sebelumnya. Industri perbankan syariah mampu menunjukkan akselerasi pertumbuhan yang tinggi dengan rata-rata sebesar 40,2% pertahun dalam lima tahun terakhir (2007-2011), sementara rata-rata pertumbuhan perbankan nasional hanya sebesar 16,7% pertahun. Oleh karena itu, industri perbankan syariah dijuluki sebagai ‘the fastest growing industry’ (www.bi.go.id).

Akselerasi pertumbuhan perbankan syariah yang jauh lebih tinggi dari pertumbuhan perbankan nasional berhasil meningkatkan porsi perbankan

140,000,000,000,000 150,000,000,000,000 160,000,000,000,000 170,000,000,000,000 180,000,000,000,000 190,000,000,000,000

pesimis

moderat

7 syariah dalam perbankan nasional menjadi 4,0%. Jika tren pertumbuhan yang tinggi industri perbankan syariah tersebut dapat dipertahankan, maka porsi perbankan syariah diperkirakan dapat mencapai 15%-20% dalam kurun waktu 10 tahun ke depan (www.bi.go.id).

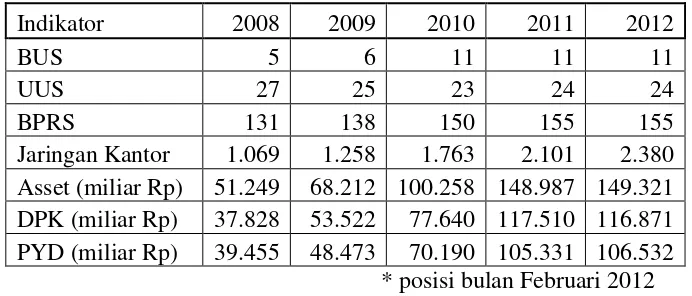

Tabel 1.2

Perkembangan Kelembagaan dan Kinerja Perbankan Syariah Indonesia

Indikator 2008 2009 2010 2011 2012

BUS 5 6 11 11 11

UUS 27 25 23 24 24

BPRS 131 138 150 155 155

Jaringan Kantor 1.069 1.258 1.763 2.101 2.380 Asset (miliar Rp) 51.249 68.212 100.258 148.987 149.321 DPK (miliar Rp) 37.828 53.522 77.640 117.510 116.871 PYD (miliar Rp) 39.455 48.473 70.190 105.331 106.532

* posisi bulan Februari 2012 Sumber: website Bank Indonesia

Sampai tahun 2012 Perbankan Syariah memiliki Bank Umum Syariah (BUS) sebanyak 11 Bank. Bank-bank tersebut antara lain: Bank BNI Syariah, Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, Bank BCA Syariah, Bank Panin Syariah, Bank Victoria Syariah, Bank Syariah Bukopin, Bank Jabar Banten Syariah, Bank BRI Syariah, Bank Maybank Syariah Indonesia.

8 KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999 (www.syariahmandiri.co.id).

Bank Syariah Mandiri (BSM) mencatatkan laba bersih Rp 806 miliar per 31 Desember 2012. Laba tersebut naik 46,28% dibanding laba BSM per 31 Desember 2011 sebesar Rp 551 miliar. Penyumbang terbesar terhadap kenaikan laba bersih adalah pendapatan margin dan bagi hasil sebesar Rp 4,68 triliun, atau naik 24,14% dibanding posisi Desember 2011 sebesar Rp 3,77 triliun. Pendapatan margin dan bagi hasil tersebut bersumber dari pembiayaan BSM yang sepanjang tahun 2012 mencapai Rp 44,76 triliun.

Aset BSM per Desember 2012 Rp 54,23 triliun atau tumbuh 11,42% dibanding posisi semula pada Desember 2011 sebesar Rp 48,67 triliun. Sementara Dana Pihak Ketiga (DPK) BSM per Desember 2012 mencapai Rp 47,41 triliun, naik 11,24%, dibanding posisi Desember 2011 sebesar Rp 42,62 triliun (www.syariahmandiri.co.id).

Fatwa DSN Nomor 3 Tahun 2000 menyatakan bahwa deposito yang dibenarkan dalam syariah adalah deposito yang berdasarkan prinsip

9

Mudharabah adalah kerjasama antara pemilik dana atau penanam modal dan pengelola modal untuk melakukan usaha tertentu dengan pembagian keuntungan berdasarkan nisbah (Purnamasari dan Suswinarno, 2011:31).

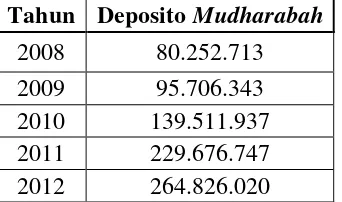

Perkembangan deposito mudharabah pada Bank Syariah Mandiri dari tahun 2008 sampai tahun 2012 dapat dilihat pada Tabel 1.3.

Tabel 1.3

Perkembangan Deposito Mudharabah Pada Bank Syariah Mandiri (dalam jutaan rupiah)

Tahun Deposito Mudharabah

2008 80.252.713 2009 95.706.343 2010 139.511.937 2011 229.676.747 2012 264.826.020

Sumber: Laporan Keuangan Publikasi BSM pada Bank Indonesia Hasibuan dalam bukunya Dasar-Dasar Perbankan menyebutkan bahwa selain dipengaruhi oleh faktor-faktor internal bank itu sendiri, perbankan syariah juga dipengaruhi oleh indikator-indikator moneter dan finansial lainnya (2006:71).

10

Transaksi muamalah syariah seperti Ba’i Al-Murabahah, Ba’i As -Salam, Musyarakah dan Mudharabah terdapat keuntungan. Tidak jarang keuntungan yang dihasilkan dari transaksi-transaksi tersebut memiliki return yang melebihi tingkat inflasi. Lebih lanjut, Islam memberikan dorongan untuk melakukan investasi dengan jumlah yang lebih besar dan lebih banyak dari motivasi konvensional. Kalau secara konvensional terdapat motif profit taking dan inflasi, dalam syariah Islam di samping dua hal tersebut ditambah lagi dengan adanya kewajiban zakat dan larangan mendiamkan asset (Antonio, 2001:76).

Dilihat dari penjelasan tersebut bahwa perkembangan dana pihak ketiga pada bank syariah tidak terlepas dari berbagai macam faktor yang mendasarinya. Salah satu bentuk dana pihak ketiga pada bank syariah adalah deposito mudharabah, perubahan yang terjadi pada faktor-faktor tersebut dapat mempengaruhi deposito mudharabah baik secara positif dan negatif. Terdapat beberapa faktor yang diduga berpengaruh terhadap deposito mudharabah, yaitu inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito.

11 menunjukkan bahwa realisasi inflasi sampai dengan bulan Juli 2008 telah melebihi target yang ditetapkan Pemerintah.

Industri perbankan syariah Indonesia, diharapkan terus bertumbuh untuk mendorong aktifitas perekonomian produktif masyarakat. Dengan karakteristik perbankan syariah yang memiliki hubungan sangat erat dengan sektor ekonomi riil produktif, secara konseptual perkembangan perbankan syariah akan sangat dipengaruhi oleh perkembangan kondisi perekonomian nasional, yang pada gilirannya akan berpengaruh pada perbankan syariah. Kecenderungan penurunan inflasi mendorong peningkatan aset perbankan syariah begitu pula sebaliknya kenaikan inflasi dapat menurunkan aset perbankan syariah (www.bi.go.id).

Pergerakan tingkat suku bunga berkorelasi negatif dengan tingkat pertumbuhan DPK perbankan syariah dimana kenaikan tingkat suku bunga dapat menjelaskan penurunan tingkat pertumbuhan DPK perbankan syariah dan sebaliknya (www.bi.go.id).

Beberapa penelitian yang meneliti tentang Deposito Mudharabah antara lain:

12 mempertahankan tingkat konsumsinya. Muhamad Abduh, Azmi dan Duasa (2011) dalam penelitiannya mendapat hasil bahwa inflasi memiliki dampak negatif terhadap Deposito Mudharabah. Sebagaimana yang dihasilkan oleh Ani dan Wasilah (2010) tingkat inflasi memiliki pengaruh yang signifikan terhadap pertumbuhan deposito mudharabah berjangka 1 bulan. Menurut para ekonom Islam, inflasi berakibat sangat buruk bagi perekonomian karena dapat melemahkan semangat menabung dan sikap terhadap menabung dari masyarakat serta menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi tabungan (nilai simpan), fungsi dari pembayaran di muka, dan fungsi dari unit perhitungan (Adiwarman Karim, 2008:139).

Eko (2010) dalam penelitiannya mendapat hasil bahwa tingkat suku bunga tidak berpengaruh signifikan terhadap jumlah deposito mudharabah. Haron dan Norafifah (2000) ada hubungan negatif antara suku bunga bank konvensional dengan jumlah deposito pada bank Islam. Tren meningkatnya suku bunga konvensional menyebabkan adanya peningkatan risiko

displacement fund (pengalihan dana dari bank syariah ke bank konvensional) yang dihadapi oleh bank syariah. Hal ini menyebabkan pertumbuhan dana pihak ketiga (DPK) perbankan syariah mengalami sedikit kemunduran (Citra Octaviana, 2007).

13 krisis moneter, bank syariah masih dapat menunjukkan kinerja yang lebih baik dibandingkan dengan lembaga perbankan konvensional (Banowo dan Hermana, 2005:134). Ani dan Wasilah (2010) dalam penelitiannya mendapat hasil bahwa bagi hasil berpengaruh signifikan terhadap deposito mudharabah. Delvin (2010) mendapat hasil bahwa tingkat bagi hasil berpengaruh secara signifikan terhadap deposito mudharabah. Haron dan Norafifah (2000) dalam penelitiannya mendapat hasil bahwa ada hubungan positif antara bagi hasil deposito mudharabah dengan jumlah deposito mudharabah.

Penelitian ini menggunakan variabel inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito untuk melihat pengaruhnya terhadap jumlah deposito mudharabah dan data yang diambil dalam kurun waktu yang berbeda. Dengan menggunakan data yang terbaru 2008-2012 hasil yang didapat akan lebih menggambarkan situasi perbankan syariah pada saat ini.

Disamping itu, Penelitian ini juga memberikan manfaat yang paling dominan terhadap Bank Syariah Mandiri, diharapkan dengan hasil yang didapat dari penelitian ini manajemen Bank Syariah Mandiri mampu menjalankan fungsinya sebagai lembaga intermediasi dan mampu mengevaluasi hasil operasi perusahaan dalam mengambil keputusan sehubungan dengan intermediasi bank.

Berdasarkan uraian latar belakang masalah diatas maka penulis bermaksud untuk melakukan penelitian dengan judul “PENGARUH INFLASI, TINGKAT SUKU BUNGA DEPOSITO, DAN JUMLAH BAGI

14 MUDHARABAH (STUDI KASUS PT BANK SYARIAH MANDIRI TAHUN 2008-2012).”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas maka dapat dirumuskan permasalahan sebagai berikut:

a. Bagaimana pengaruh variabel inflasi secara parsial terhadap jumlah deposito

mudharabah pada Bank Syariah Mandiri.

b. Bagaimana pengaruh variabel tingkat suku bunga deposito secara parsial terhadap jumlah deposito mudharabah pada Bank Syariah Mandiri.

c. Bagaimana pengaruh variabel jumlah bagi hasil deposito secara parsial terhadap jumlah deposito mudharabah pada Bank Syariah Mandiri.

d. Bagaimana pengaruh variabel inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito secara simultan terhadap jumlah deposito

mudharabah pada Bank Syariah Mandiri.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan pada perumusan masalah diatas maka tujuan dari penelitian ini adalah sebagai berikut:

15 b. Untuk menganalisis pengaruh variabel tingkat suku bunga deposito secara parsial terhadap jumlah deposito mudharabah pada Bank Syariah Mandiri.

c. Untuk menganalisis pengaruh variabel jumlah bagi hasil deposito secara parsial terhadap jumlah deposito mudharabah pada Bank Syariah Mandiri.

d. Untuk menganalisis pengaruh variabel inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito secara simultan terhadap jumlah deposito mudharabah pada Bank Syariah Mandiri.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: a. Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk mengimplementasikan ilmu dan pengetahuan yang penulis peroleh dari bangku kuliah pada program S1 Jurusan Manajemen Konsentrasi Perbankan. Penelitian ini juga memberikan pengetahuan dan pemahaman bagi penulis tentang pengaruh inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito terhadap jumlah deposito mudharabah

khususnya pada Bank Syariah Mandiri. b. Bagi Akademisi

16 diharapkan dapat menjadi salah satu bahan referensi bagi peneliti sendiri maupun bagi peneliti selanjutnya yang tertarik untuk meneliti tentang perbankan syariah.

c. Bagi Perbankan Syariah

Pengaruh inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito terhadap jumlah deposito mudharabah menjadi topik yang dapat dibahas lebih lanjut. Kajian penelitian ini dapat bermanfaat untuk evaluasi perkembangan sistem perbankan syariah mengenai Dana Pihak Ketiga (DPK) yaitu deposito mudharabah.

d. Bagi Nasabah

Penelitian ini diharapkan menjadi informasi yang penting dan dapat menambah wawasan dan pengetahuan bagi nasabah bank syariah terutama terkait dengan produk deposito mudharabah.

e. Bagi Mahasiswa

17 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Permodalan Bank

Modal adalah dana yang berasal dari pemilik bank atau pemegang saham ditambah dengan agio saham dan hasil usaha yang berasal dari kegiatan usaha bank. Modal terdiri dari modal inti dan modal pelengkap (Selamet Riyadi, 2006:67).

Sumber dana bank dapat diperoleh baik melalui penghimpunan dana pihak ketiga (masyarakat), dana pihak kedua yang dapat dihimpun melalui pasar uang dan pasar modal maupun yang berasal dari pihak pertama (pemilik) melalui pasar modal (Selamet Riyadi, 2006:65).

18 samping itu, untuk membiayai operasinya, dana dapat pula diperoleh dengan modal sendiri, yaitu setoran modal dari para pemilik atau bank mengeluarkan atau menjual saham baru kepada pemilik baru. Perolehan dana disesuaikan pula dengan tujuan dari penggunaan dana (Kasmir, 2005:35).

Menurut Kuncoro dalam bukunya Manajemen Perbankan, Teori dan Aplikasi (2002:68), lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Oleh karena itu, dalam melakukan kegiatan usahanya sehari-hari bank harus mempunyai dana agar dapat memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemilik bank (pemegang saham), pemerintah, bank Indonesia, pihak-pihak di luar negeri, maupun masyarakat dalam negeri. Dana dari pemilik bank berupa setoran modal yang dilakukan pada saat pendirian bank.

19 Pengelolaan modal bank merupakan aktivitas yang dilakukan pemegang saham untuk mewujudkan keinginannya mendapat keuntungan dari bisnis perbankan. Posisi modal bank menjadi jaminan bagi masyarakat yang berniat menyimpan dananya di perbankan, sehingga dengan adanya setoran modal dari pemegang saham maka masyarakat akan percaya untuk menyetorkan dananya. Pada saat ini di hampir semua perbankan nasional, posisi dana masyarakat jauh lebih besar dibandingkan dengan setoran modal yang berasal dari pemegang saham. Hal ini menunjukkan sudah besarnya kepercayaan masyarakat terhadap perbankan nasional (Arthesa dan Handiman, 2006:143-144).

Sumber dana yang dapat diperoleh dipilih disesuaikan dengan penggunaan dana. Sumber-sumber dana yang ada dapat diperoleh dari sumber modal sendiri atau modal pinjaman dari masyarakat luas atau lembaga keuangan lainnya (Kasmir, 2005:36).

20 diperjanjikan antara bank dan nasabah penyimpan. Dalam perkembangannya penghimpunan dana tidak hanya dengan menawarkan produk giro, tabungan dan deposito, akan tetapi produk penghimpunan dana lainnya, misalnya surat berharga, pasar uang antarbank, dan obligasi.

Penghimpunan dana pihak ketiga dalam bentuk simpanan merupakan sumber dana bank yang terbesar. Sesuai dengan fungsi bank sebagai lembaga intermediasi, bank dapat menghimpun dana secara langsung dari masyarakat. Masyarakat dapat menempatkan dananya kapanpun dan juga dapat menarik dananya kapan pun, sesuai dengan jenis simpanan yang dimilikinya (Ismail, 2011:12-13).

2. Permodalan Bank Syariah

Modal bank yang ada di Bank Syariah salah satunya di dapat dari dana masyarakat, menurut Adiwarman A. Karim dalam bukunya Bank Islam Analisis Fikih dan Keuangan (2009:107) penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan, dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadi’ah dan Mudharabah.

Prinsip Wadi’ah yang diterapkan adalah wadi’ah yad dhamanah yang diterapkan pada produk rekening giro. Wadi’ah dhamanah berbeda dengan wadi’ah amanah. Dalam wadi’ah amanah, pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sementara itu, dalam hal

21 keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut.

Sedangkan Mudharabah, penyimpan atau deposan bertindak sebagai

shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Prinsip mudharabah ini diaplikasikan pada produk tabungan berjangka dan deposito berjangka. (Adiwarman Karim, 2009:108-109).

Mudharabah adalah sistem kerja sama usaha antara dua pihak atau lebih di mana pihak pertama (shahib al-mâl) menyediakan seluruh (100%) kebutuhan modal (sebagai penyuntik sejumlah dana sesuai kebutuhan pembiayaan suatu proyek), sedangkan nasabah sebagai pengelola

(mudharib) mengajukan permohonan pembiayaan dan untuk ini nasabah sebagai pengelola (mudharib) menyediakan keahliannya (Veithzal Rivai, 2007:471).

Mudharabah adalah bentuk kerja sama antara dua atau lebih pihak di mana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan (Rodoni dan Hamid, 2008:27-28).

Istilah mudharabah merupakan istilah yang paling banyak digunakan oleh bank-bank Islam. Prinsip ini juga dikenal sebagai “qiradh” atau “muqaradah”.

22 usaha dibagikan sesuai dengan nisbah porsi bagi hasil yang telah disepakati bersama sejak awal maka kalau rugi shahibul maal akan kehilangan sebagian imbalan dari hasil kerja keras dan managerial skill selama proyek berlangsung (Wiroso, 2005:33).

Landasan syariah mudharabah ini lebih mencerminkan agar setiap umat dianjurkan untuk melakukan usaha, seperti tertera dalam Al-Qur’an dan Al-Hadis berikut (Veithzal Rivai dkk, 2007:471).

Surat Al-Muzzammil [73]:20), yang artinya:”…dan dari orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah

SWT…..”

Surat Al-Jumu’ah [2]:10, yang artinya:”Apabila telah ditunaikan shalat maka bertebaran engkau di muka bumi dan carilah karunia Allah

SWT…”

HR Thabrani, yang artinya: ”Diriwayatkan dari Ibnu Abbas bahwa

Sayyidina Abbas bin Abdul Muthalib jika memberikan dana ke mitra

usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa

mengarungi lautan menuruni lembah yang berbahaya, atau membeli ternak.

Jika menyalahi peraturan tersebut, yang bersangkutan bertanggung jawab

atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada

Rasulullah SAW. Dan Rasulullah pun membolehkannya”.

HR Ibnu Majah No. 2280, kitab at-Tijarah, yang artinya: “dari

Shalih bin Shuhaib r.a. bahwa Rasulullah SAW bersabda, “Tiga hal yang

23

(mudharabah), dan mencampur gandum dengan tepung untuk keperluan

rumah, bukan untuk dijual”.

a. Rukun Mudharabah

Adapun rukun mudharabah adalah sebagai berikut (Adiwarman Karim, 2009):

1) Pelaku

Akad mudharabah harus ada minimal dua pelaku. Pihak pertama bertindak sebagai pemilik modal (shahibul maal) sedangkan pihak kedua bertindak sebagai pelaksana usaha.

2) Objek mudharabah

Pemilik modal menyerahkan modalnya sebagai objek mudharabah, sedangkan pelaksana usaha menyerahkan kerjanya sebagai objek

mudharabah. Modal yang diserahkan bisa berbentukuang atau barang yang dirinci berapa nilai uangnya. Sedangkan kerja yang diserahkan bisa berbentuk keahlian, keterampilan, selling skill, management skill, dll.

3) Persetujuan kedua belah pihak

Disini kedua belah pihak harus secara rela bersepakat untuk mengikatkan diri dalam akad mudharabah.

4) Nisbah keuntungan

24

Mudharib mendapatkan imbalan atas kerjanya, sedangkan shahibul maal mendapat imbalan atas penyertaan modalnya. Nisbah

keuntungan inilah yang akan mencegah terjadinya perselisihan antara kedua belah pihak mengenai cara pembagian keuntungan. Nisbah

keuntungan ini harus dinyatakan dalam bentuk persentase bukan dalam bentuk nominal Rupiah tertentu. Nisbah keuntungan ditentukan berdasarkan kesepakatan, bukan berdasarkan porsi setoran modal.

Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang telah dituangkan dalam kontrak. Apabila mengalami kerugian akan ditanggung oleh pemilik modal selama kerugian tersebut bukan dikarenakan kelalaian si pengelola. Seandainya kerugian tersebut disebabkan oleh kecurangan atau kelalaian si pengelola maka si pengelola harus bertanggung jawab atas kerugian tersebut (Antonio, 2009:95).

Sebenarnya pihak mudharib pun menanggung kerugian. Kerugian tersebut antara lain hilangnya pekerjaan, usaha dan waktu yang telah ia curahkan untuk menjalankan bisnis tersebut (Adiwarman Karim, 2009:208). Namun ketentuan tersebut di atas hanya berlaku apabila kerugian yang terjadi murni diakibatkan oleh risiko bisnis, bukan karena kelalaian ataupun kecurangan dari pihak mudharib. Jika terjadi kerugian, cara menyelesaikannya adalah (Adiwarman Karim, 2009:210) :

25 b) Bila kerugian melebihi keuntungan, baru diambil dari pokok modal. Besarnya nisbah ditentukan berdasarkan kesepakatan masing-masing pihak yang berkontrak. Jadi, angka besarnya nisbah muncul dari hasil tawar-menawar antara shahibul maal dan mudharib (Adiwarman, 2009:209).

b. Bentuk-bentuk Mudharabah

Mudharib mulai mengelola kontrak mudharabah semenjak menerima modal untuk aktivitas usahanya. Mudharib memiliki kebebasan dalam mengelola usahanya dan semua keputusan yang berkaitan dengan kontrak tersebut. Mazhab Hanafi, yang mungkin merupakan salah satu mazhab yang memberikan kebebasan yang luas kepada mudharib dalam mengelola kontrak tersebut, membagi kontrak

mudharabah ke dalam dua bentuk, yaitu: kontrak mudharabah yang tidak dilarang dan kontrak mudharabah yang terlarang.

Kontrak mudharabah yang tidak terlarang adalah kontrak dimana pihak mudharib diberi kebebasan yang luas dalam mengelola usahanya serta menentukan keputusan yang menurutnya dianggap paling tepat. Adapun mengenai kontrak mudharabah yang terlarang adalah bahwa

mudharib bebas menjalankan usahanya sebatas sesuai dengan praktek yang umumnya berlaku dalam perdagangan (Abdullah Saeed, 2008:94-95).

26 1. Mudharabah mutlaqah (URIA), tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apapun kepada bank, ke bisnis apa dana yang disimpannya itu hendak disalurkan, atau menetapkan penggunaan akad-akad tertentu, ataupun mensyaratkan dananya diperuntukkan bagi nasabah tertentu. Jadi bank memiliki kebebasan penuh untuk menyalurkan dana ini ke bisnis manapun yang diperkirakan menguntungkan.

2. Mudharabah muqayyadah (RIA) ada dua jenis, yaitu: Mudharabah

muqayyadah on balance sheet dan Mudharabah muqayyadah of balance sheet.

Mudharabah muqayyadah on balance sheet merupakan simpanan khusus dimana pihak pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

27 c. Penerapan Mudharabah dalam Perbankan Syariah

Sejauh ini, skema mudharabah yang telah dibahas adalah skema yang berlaku antara dua pihak secara langsung. Skema ini adalah skema standar yang dipraktekkan oleh nabi dan para sahabat serta umat muslim sesudahnya. Modus mudharabah seperti itu tidak efisien lagi dan kecil kemungkinan untuk dapat diterapkan oleh bank, karena beberapa hal (Adiwarman Karim, 2009:210) :

1) Sistem kerja pada bank adalah investasi berkelompok, di mana mereka tidak saling mengenal. Jadi kecil sekali kemungkinannya terjadi hubungan yang langsung dan personal.

2) Banyak investasi sekarang ini membutuhkan dana dalam jumlah besar, sehingga diperlukan puluhan bahkan ratus ribuan shahibul maal untuk sama-sama menjadi penyandang dana suatu proyek tertentu.

3) Lemahnya disiplin terhadap ajaran islam menyebabkan sulitnya bank memperoleh jaminan keamanan atas modal yang disalurkannya.

Penerapan mudharabah dalam perbankan antara lain (Antonio, 2009:97) :

1) Tabungan berjangka yaitu tabungan yang dimaksudkan untuk tujuan khusus seperti tabungan haji, tabungan qurban dsb.

28 3) Deposito spesial (special investment) dimana dana yang dititipkan nasabah khusus untuk bisnis tertentu, misalnya murabahah saja atau

ijarah saja.

Sedangkan pada sisi pembiayaan, mudharabah diterapkan untuk:

a) Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa. b) Investasi khusus disebut juga mudharabah muqayyadah di mana

sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul maal.

d. Manfaat Mudharabah

Mudharabah memiliki manfaat sebagai berikut (Antonio, 2009:97-98):

1) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha bank, sehingga bank tidak akan pernah mengalami

negatif spread. Pengembalian pokok pembiayaan disesuaikan dengan cash flow atau arus kas usaha nasabah, sehingga tidak memberatkan nasabah.

29 4) Prinsip bagi hasil dalam mudharabah atau musyarakah ini berbeda

dengan prinsip bunga tetap di mana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapa pun keuntungan yang dihasilkan nasabah, sekalipun merugi dan tidak terjadi krisis ekonomi.

e. Risiko Mudharabah

Adapun risiko yang terdapat dalam mudharabah, terutama pada penerapan dalam pembiayaan relatif tinggi. Di antaranya (Antonio, 2009:98):

1) Side streaming yaitu nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak

2) Lalai dan kesalahan yang disengaja

3) Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur

Perbankan syariah memiliki kelembagaan yang agak berbeda dengan perbankan konvensional. Dalam perbankan syariah, bank terbagi menjadi: (Veithzal Rivai dkk, 2007:753-757).

a. Bank Syariah

30 b. Dewan Syariah Nasional

Dewan Syariah Nasional dibentuk oleh Majelis Ulama Indonesia (MUI) yang bertugas dan memiliki kewenangan untuk memastikan kesesuaian antara produk, jasa, dan kegiatan usaha lembaga keuangan syariah (bank, asuransi, reksadana, modal ventura, dan sebagainya) dengan prinsip syariah.

c. Dewan Pengawas Syariah

Dewan Pengawas Syariah setingkat dewan komisaris yang bersifat independen, yang dibentuk oleh Dewan Syariah Nasional dan ditempatkan pada lembaga keuangan syariah yang melakukan kegiatan usaha berdasarkan prinsip syariah, dengan tugas yang diatur oleh Dewan Syariah Nasional.

d. Badan Arbitrase Syariah Nasional

Badan Arbitrase Syariah Nasional (BASYARNAS) adalah lembaga yang menengani perselisihan antara bank dan nasabahnya sesuai dengan tata cara dan hukum syariah.

e. Bank Indonesia

31 f. Kontrak Berlakunya Mudharabah

Kontrak mudharabah tidak memuat aturan khusus mengenai

batas berlakunya kontrak. Pengikut mazhab Maliki dan Syafi’I

berpendapat, adanya batasan masa berlakunya kontrak akan membuat kontrak batal. Namun pengikut mazhab Hanafi dan Hanbali tetap memperkenankan klausa tersebut. Para ulama yang berpegang pada pendapat yang pertama beranggapan bahwa batasan waktu yang terdapat pada kontrak mudharabah kemungkinan akan menyebabkan lepasnya kesempatan emas bagi pihak mudharib untuk dapat mengembangkan usahanya atau merusak rencana-rencananya, sebagai akibatnya mudharib

tidak dapat merealisasikan tujuan utama dari kontrak tersebut, yaitu mendapatkan keuntungan (profit) dari usaha yang dijalankannya.

Kontrak mudharabah dapat diakhiri oleh salah satu pihak dengan jalan memberitahu pihak lain atas keputusan tersebut. Hal ini mungkin terjadi karena mayoritas ulama menyatakan bahwa mudharabah

bukanlah bentuk kontrak yang mengikat. Disini tidak terdapat perbedaan mengenai kapan berlangsungnya mengakhiri kontrak mudharabah, sekalipun mudharib belum mulai menjalankan aktivitas usaha yang

berdasarkan pada kontrak tersebut. Imam Syafi’I dan Abu Hanifah

32

mudharabah tidak sah. Apapun alasannya itu, menjadikan pihak

mudharib akan mendapatkan keuntungan dari hasil kerjanya sendiri, tidak dari yang lain. Jika demikian, maka namanya tidak kontrak

mudharabah tetapi kontrak kerja (ijarah). Apabila berdasarkan kontak kerja, maka semua keuntungan yang diperoleh akan menjadi miliknya sebagai kompensasi hasil dari pekerjaannya (Abdullah Saeed, 2008:96-97).

3. Inflasi

Inflasi adalah kenaikan tingkat harga yang terjadi secara terus menerus, mempengaruhi individu, pengusaha dan pemerintah (Mishkin, 2008:13).

Milton Friedman dalam proposisinya yang terkenal mengatakan

“inflasi selalu dan dimana pun merupakan menomena moneter”. Ia

menganggap bahwa sumber semua episode inflasi adalah tingkat pertumbuhan uang beredar yang tinggi: Hanya dengan mengurangi tingkat pertumbuhan uang beredar hingga tingkat yang rendah, inflasi dapat dihindari (Mishkin, 2009:339).

Inflasi merupakan suatu keadaan perekonomian di mana tingkat harga dan biaya-biaya umum naik; misal naiknya harga beras, harga bahan bakar, harga mobil, upah tenaga kerja, harga tanah, sewa barang-barang modal (Zakaria, 2009:61).

33 mengalami pelemahan, dan jika ini terjadi secara terus-menerus akan mengakibatkan memburuknya kondisi ekonomi secara menyeluruh serta mampu mengguncang tatanan politik suatu negara (Fahmi dan Yovi Lavianti, 2010:165).

Inflasi yang tinggi merupakan masalah ekonomi. Tenaga beli uang (pendapatan) turun. Masyarakat yang pendapatannya tetap akan dirugikan sedangkan yang berpenghasilan tidak tetap kadangkala diuntungkan. Dengan demikian inflasi dapat mempengaruhi distribusi pendapatan (Nopirin, 2000:14).

Yang dimaksud inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus-menerus. Ini tidak berarti bahwa harga-harga berbagai macam barang itu naik dengan presentase yang sama. Mungkin dapat terjadi kenaikan tersebut tidaklah bersamaan. Yang penting terdapat kenaikan harga umum barang secara terus-menerus selama satu periode tertentu. Kenaikan yang terjadi hanya sekali saja (meskipun dengan presentase yang cukup besar) bukanlah merupakan inflasi (Nopirin, 2000:174).

34 Dapat diambil kesimpulan secara umum inflasi adalah kecenderungan naiknya harga-harga barang dan jasa secara umum yang menyebabkan terjadinya penurunan nilai uang dalam suatu periode tertentu.

Inflasi merupakan variabel penghubung antara tingkat bunga dan nilai tukar efektif, di mana dua variabel ini merupakan variabel penting dalam menentukan pertumbuhan dalam sektor produksi.

Menurut Paul A. Samuelson, inflasi dapat digolongkan menurut tingkat keparahannya, yaitu sebagai berikut (Adiwarman Karim, 2008:137): a. Moderate inflation

Karakteristiknya adalah kenaikan tingkat harga yang lambat. Umumnya disebut sebagai inflasi satu digit. Pada tingkat inflasi seperti ini orang-orang masih mau memegang uang dan menyimpan kekayaannya dalam bentuk uang daripada dalam bentuk aset riil.

b. Galopping inflation

35 Perekonomian seperti ini cenderung mengakibatkan terjadinya gangguan-gangguan besar pada perekonomian karena orang-orang akan cenderung mengirimkan dananya untuk berinvestasi di luar negeri dari pada di dalam negeri (Capital Outflow).

c. Hyper inflation

Inflasi jenis ini terjadi pada tingkatan yang sangat tinggi yaitu sampai triliunan persen per tahun. Walaupun sepertinya banyak pemerintahan yang perekonomiannya dapat bertahan menghadapi galopping inflation, akan tetapi tidak pernah ada pemerintahan yang dapat bertahan menghadapi jenis inflasi ini. Contohnya adalah Weimar Republic di Jerman pada tahun 1920-an.

Selain itu, inflasi dapat digolongkan karena penyebab-penyebabnya yaitu sebagai berikut ( Adiwarman Karim, 2008:138):

a. Natural inflation dan Human error inflation

Sesuai dengan namanya natural inflation adalah inflasi yang terjadi karena sebab-sebab alamiah yang manusia tidak mempunyai kekuasaan dalam mencegahnya. Human error inflation adalah inflasi yang terjadi karena kesalahan-kesalahan yang dilakukan oleh manusia sendiri.

b. Actual/ anticipated/ expected inflation dan unanticipated/ unexpected inflation

36 nominal belum atau tidak merefleksikan kompensasi terhadap efek inflasi.

c. Demand pull dan cost push inflation

Inflasi ini diakibatkan oleh perubahan-perubahan yang terjadi pada sisi permintaan agregatif (AD) dari barang dan jasa pada suatu perekonomian. Cost push inflation adalah inflasi yang terjadi karena adanya perubahan-perubahan pada sisi penawaran agregatif (AS) dari barang dan jasa pada suatu perekonomian.

d. Spiralling inflation

Inflasi ini diakibatkan oleh inflasi yang terjadi sebelumnya yang mana inflasi yang sebelumnya itu terjadi sebagai akibat dari inflasi yang terjadi sebelumnya lagi dan begitu seterusnya.

e. Imported inflation dan domestic inflation

Imported inflation adalah inflasi di negara lain yang ikut dialami oleh suatu negara karena harus menjadi price taker dalam pasar perdagangan internasional. Domestic inflation adalah inflasi yang hanya terjadi di dalam negeri suatu negara yang tidak begitu mempengaruhi negara-negara lainnya.

37 menabung sehingga pertumbuhan dana perbankan yang bersumber dari masyarakat akan menurun (Aulia Pohan, 2008:52).

4. Suku Bunga

Suku bunga merupakan salah satu variabel yang paling banyak diamati dalam perekonomian. Hampir setiap hari pergerakannya dilaporkan di surat kabar. Suku bunga adalah biaya pinjaman atau harga yang dibayarkan untuk dana pinjaman tersebut (biasanya dinyatakan sebagai persentase per tahun) (Mishkin, 2008:4).

Suku bunga adalah penghasilan yang diperoleh oleh orang-orang yang memberikan kelebihan uangnya atau surplus spending unit untuk digunakan sementara waktu oleh orang-orang yang membutuhkan dan menggunakan uang tersebut untuk menutupi kekurangannya atau defisit spending units (Rimsky K. Judisseno, 2005:80-81).

38 Suku bunga dan bagi hasil memiliki perbedaan yang jelas terlihat, walau keduanya memberi keuntungan bagi pemilik dana. Perbedaan itu dapat dijelaskan dalam tabel berikut:

Tabel 2.1

Perbedaan antara Bagi Hasil dan Bunga

Sumber: Syafi’I Antonio, 2009 5. Bagi Hasil (Profit Sharing)

Prinsip perhitungan bagi hasil pendapatan sangat penting untuk ditentukan di awal dan untuk diketahui oleh kedua belah pihak yang akan melakukan kesepakatan kerja sama bisnis karena apabila hal ini tidak dilakukan, maka berarti telah menjadi gharar, sehingga transaksi menjadi tidak sesuai dengan prinsip syariah (Rizal Yaya dkk, 2009:370).

Bunga Bagi Hasil

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

Penentuan besarnya rasio/nisbah

bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan

ekonomi sedang “booming”.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk Islam.

39 Dalam praktek di lapangan terdapat istilah revenue sharing dan

profit sharing. Adapun revenue yang dimaksud dalam dasar bagi hasil bank syariah dan yang di praktekkan selama ini adalah pendapatan dikurangi harga pokok yang dijual. Dalam akuntansi, konsep ini biasa dinamakan dengan gross profit (Rizal Yaya dkk, 2009:371). Prinsip perhitungan bagi hasil dapat di lihat pada tabel di bawah ini:

Tabel 2.2

Perhitungan Bagi Hasil

Uraian Jumlah Metode Bagi Hasil

Penjualan Xx

Harga Pokok Penjualan (xx)

Laba Kotor Xx Gross Profit Sharing

Beban (xx)

Laba/Rugi bersih Xx Profit sharing

Sumber : Rizal Yaya dkk, 2009:371 Rumus gross profit sharing:

Bagi Hasil = Persentase Nisbah x Laba Kotor Rumus profit sharing:

Bagi Hasil = Persentase Nisbah x Laba Rugi Bersih 6. Deposito Mudharabah

Deposito berjangka adalah simpanan pihak ketiga (rupiah dan valuta asing) yang diterbitkan atas nama nasabah pada bank yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antar penyimpan dengan bank yang bersangkutan (Veithzal Rivai, 2007:417).

40 menurut UU No. 21 tahun 2008 pasal 1 tentang perbankan syariah, Deposito adalah Investasi dana berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan Akad antara Nasabah Penyimpan dan Bank Syariah dan/atau UUS. Sedangkan Investasi adalah dana yang dipercayakan oleh Nasabah kepada Bank Syariah dan/atau UUS berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah dalam bentuk Deposito, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu.

Berdasarkan Fatwa DSN-MUI Nomor 3 Tahun 2000 menyatakan bahwa deposito yang dibenarkan dalam syariah adalah deposito yang berdasarkan prinsip mudharabah. Dalam transaksi deposito mudharabah, nasabah bertindak sebagai pemilik dana (shahibul maal) dan bank bertindak sebagai pengelola dana (mudharib). Adapun ketentuannya adalah sebagai berikut:

a. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana. b. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai

macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembannya, termasuk didalamnya mudharabah dengan pihak lain. c. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan

41 d. Pembagian keuntungan dinyatakan dalam bentuk nisbah dan dituangkan

dalam akad pembukaan rekening.

e. Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

f. Bank tidak diperkenankan untuk mengurangi nisbah keuntungan.

Dari beberapa pendapat di atas, maka pengertian deposito

mudharabah adalah simpanan masyarakat yang disimpan kepada bank syariah, dapat berupa rupiah ataupun valuta asing dimana penarikannya hanya dapat dilakukan berdasarkan jangka waktu yang telah ditetapkan dan disepakati antara nasabah dengan pihak bank syariah yang menggunakan prinsip syariah (bagi hasil) dengan akad mudharabah. Biasanya memiliki jangka waktu 1, 3, 6 dan 12 bulan.

Deposito sebagai salah satu produk perbankan dalam perbankan syariah menggunakan skema mudharabah. Hal ini sejalan dengan tujuan dari nasabah menggunakan instrument deposito yakni sebagai sarana investasi dalam memperoleh keuntungan (Anshori, 2007:95).

Menurut Karnaen Perwataatmadja dan Muhammad Syafi’i Antonio dalam bukunya berjudul Apa dan Bagaimana Bank Islam, ada tiga sifat dari deposito mudharabah:

1. Deposito mudharabah atau lebih tepatnya deposito investasi mudharabah

42 2. Imbalan dibagi dalam bentuk berbagi pendapatan (revenue sharing) atas penggunaan dana tersebut secara syariah dengan proporsi pembagian katakanlah 70:30, 70% untuk deposan dan 30% untuk bank.

3. Jangka waktu deposito mudharabah berkisar antara 1 bulan, 3 bulan, 6 bulan, dan 12 bulan.

B. Keterkaitan antar Variabel Bebas dengan Variabel Terikat 1. Inflasi dengan Jumlah Deposito Mudharabah

Penelitian yang dilakukan oleh Haron dan Nursofiza (2005), inflasi berhubungan negatif dengan deposito yang dihimpun bank. Hal ini disebabkan ketika inflasi mengalami kenaikan, maka para nasabah akan mencairkan dananya untuk mempertahankan tingkat konsumsinya. Muhamad Abduh, Azmi dan Duasa (2011) dalam penelitiannya mendapat hasil bahwa inflasi memiliki dampak negatif terhadap Deposito

43 2. Suku Bunga Deposito dengan Jumlah Deposito Mudharabah

Penelitian yang dilakukan oleh Rangga (2011), Permana (2012), Delvin (2010), Rosylin (2008), Ani dan Wasilah (2010), Imam (2009), Raditiya (2007), Haron dan Norafifah (2000) menyimpulkan bahwa suku bunga deposito mempunyai pengaruh negatif dan signifikan terhadap deposito mudharabah. Hal ini menunjukkan bahwa nasabah mendepositokan dananya di bank adalah karena keuntungan semata. Jika tingkat suku bunga deposito bank konvensional lebih tinggi dari bagi hasil, maka nasabah memilih untuk menyimpan dananya di bank konvensional atau risiko displacement fund (pengalihan dana dari bank syariah ke bank konvensional). Terlihat dari penelitian ini dimana terbukti suku bunga deposito berpengaruh negatif pada jumlah deposito mudharabah Bank Syariah.

3. Jumlah Bagi Hasil Deposito dengan Jumlah Deposito Mudharabah

Penelitian yang dilakukan oleh Rangga (2011), Permana (2012), Ani dan Wasilah (2010), Andika (2010), Erwin (2010), Erna dan Ekki (2004) menyimpulkan bagi hasil deposito mempunyai pengaruh positif dan signifikan terhadap deposito mudharabah dikarenakan jika dana deposito

44 C. Penelitian Sebelumnya

Penelitian-penelitian sebelumnya yang relevan dan menjadi rujukan bagi landasan penelitian ini, antara lain:

47 dan suku

bunga tabungan bank

konvensional

keuntungan tabungan

mudharabah

dengan jumlah tabungan pada bank Islam Sumber: Penelitian Terdahulu

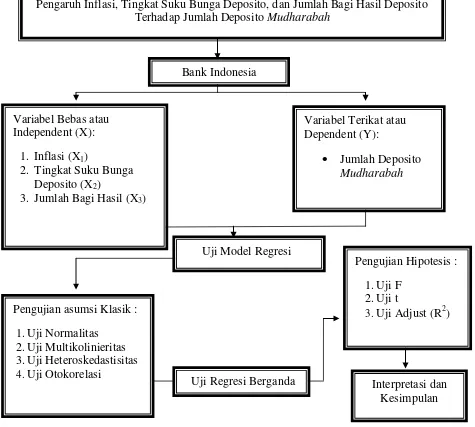

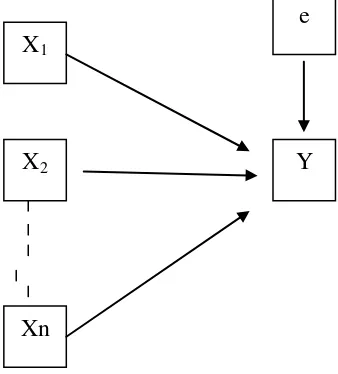

D. Kerangka Berpikir

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. Kerangka pemikiran dapat disajikan dalam bentuk bagan, deskripsi kualitatif, dan atau gabungan keduanya (Abdul Hamid, 2010:15).

48 Gambar 2.1

Kerangka Berpikir

E. Hipotesis

Hipotesis merupakan dugaan sementara atas suatu hubungan, sebab akibat dari kinerja variabel yang perlu dibuktikan kebenarannya. Hipotesis dapat dibedakan dalam hipotesis deskriptif, hipotesis argumentatif, hipotesis

Pengaruh Inflasi, Tingkat Suku Bunga Deposito, dan Jumlah Bagi Hasil Deposito Terhadap Jumlah Deposito Mudharabah

3. Jumlah Bagi Hasil (X3)

49

kerja, dan hipotesis statistik atau hipotesis nol. Hipotesis yang digunakan dalam penelitian ini adalah hipotesis statistik atau hipotesis nol yang bertujuan untuk memeriksa ketidakbenaran sebuah dalil atau teori yang selanjutnya akan ditolak melalui bukti-bukti yang sah (Abdul Hamid, 2010:16). Adapun alasan dalam menggunakan hipotesis ini karena penelitian ini merupakan penelitian kuantitatif yang menggunakan alat-alat statistik, karakteristik ini sama dengan yang dimiliki hipotesis statistik yang juga menggunakan alat-alat analisis dalam membuktikan dugaan objek-objek yang diteliti.

Berdasarkan teori dan kerangka pemikiran tersebut, maka hipotesis di bawah ini pada dasarnya merupakan jawaban sementara terhadap suatu masalah yang harus dibuktikan kebenarannya, adapun hipotesis yang dirumuskan dalam penulisan ini adalah sebagai berikut:

1. Ho 1 : tidak terdapat pengaruh yang signifikan antara inflasi secara parsial terhadap jumlah deposito mudharabah.

H1 1 : terdapat pengaruh yang signifikan antara inflasi secara parsial terhadap jumlah deposito mudharabah.

2. Ho 2 : tidak terdapat pengaruh yang signifikan antara tingkat suku bunga deposito secara parsial terhadap jumlah deposito mudharabah.

H1 2 : terdapat pengaruh yang signifikan antara tingkat suku bunga deposito secara parsial terhadap jumlah deposito mudharabah.

50 H1 3 : terdapat pengaruh yang signifikan antara jumlah bagi hasil deposito secara parsial terhadap jumlah deposito mudharabah.

4. Ho 4 : tidak terdapat pengaruh yang signifikan antara inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito secara simultan terhadap jumlah deposito mudharabah.

51 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini terfokus pada inflasi, tingkat suku bunga deposito, dan jumlah bagi hasil deposito terhadap jumlah deposito mudharabah

pada Bank Syariah Mandiri (BSM). Periode yang diteliti dari tahun 2008 sampai tahun 2012. Data yang diambil merupakan data bulanan. Sedangkan jenis data yang penulis gunakan pada penelitian ini adalah data sekunder runtun waktu (time series).

B. Metode Penentuan Sampel

52 Sementara Dana Pihak Ketiga (DPK) BSM per Desember 2012 mencapai Rp 47,41 triliun, naik 11,24%, dibanding posisi Desember 2011 sebesar Rp 42,62 triliun (www.syariahmandiri.co.id).

Adapun teknik/metode pengambilan sampel yang digunakan dalam penelitian ini adalah sampel berdasarkan kemudahan (Convenience Sampling).

Convenience Sampling berarti unit sampel yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur, dan bersifat kooperatif (Abdul Hamid, 2010:18). Metode ini dipilih karena peneliti mengambil data dari Bank Syariah Mandiri yang sudah memiliki laporan keuangan pada publikasi Bank Indonesia dan website-nya.

C. Metode Pengumpulan Data

Metode yang digunakan dalam pengumpulan informasi dan data pada penelitian ini adalah sebagai berikut:

1. Data Sekunder

Data sekunder adalah data yang diperoleh dalam bentuk data yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi (Muhamad, 2008:102). Peneliti menggunakan data sekunder berupa data runtun waktu (time series) dengan skala bulanan

(monthly) yang diambil dari data bulanan historis jumlah deposito