S K R I P S I

PENGARUH KEPEMILIKAN INSTITUSIONAL, KEPEMILIKAN MANAJERIAL DAN FREE CASH FLOW TERHADAP

KEBIJAKAN HUTANG PADA PERUSAHAAN INDUSTRI TEKSTIL DAN GARMEN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

HERLY MARLINA SILABAN

070503135

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial dan Free Cash Flow terhadap Kebijakan Hutang yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Studi Strata 1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, September 2011

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa atas kasih dan karuniaNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial dan Free Cash Flow Terhadap Kebijakan Hutang pada Perusahaan Industri Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Dosen Penguji I dan Bapak Iskandar Muda, S.E, M.Si, Ak, selaku Dosen Penguji II, atas segala saran dan masukan yang telah diberikan.

5. Orang tua penulis, Ayahanda R. Silaban dan Ibunda D br Simatupang yang telah memberikan doa dan dukungan yang tulus baik moril maupun materil selama perkuliahan hingga penyelesaian skripsi ini.

6. Adik- adik penulis Ricky Silaban, Maria Silaban dan Nicholas Silaban atas setiap doa, motivasi, nasihat serta kasih sayang yang telah diberikan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan kritik dan saran yang membangun untuk perbaikan penulisan karya ilmiah ke depan.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya. Semoga Tuhan yang Maha Esa menyertai kita semua. Amin.

Medan, September 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui pengaruh kepemilikan institusional, kepemilikan manajerial dan free cash flow secara parsial dan bersama-sama terhadap kebijakan hutang pada industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2010.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 21 perusahaan yang go public diperoleh16 perusahaan sampel. Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis pengaruh kepemilikan institusional, kepemilikan manajerial dan free cash flow terhadap kebijakan hutang. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa kepemilikan institusional, kepemilikan manajerial dan Free cash flow secara parsial tidak mempunyai pengaruh signifikan terhadap kebijakan hutang sedangkan secara bersama- sama kepemilikan institusional, kepemilikan manajerial dan free cash flow mempunyai pengaruh yang signifikan terhadap kebijakan hutang karena Fhitung > Ftabel (12,378

> 3,195056 ) dan signifikansi penelitian lebih kecil dari 0,05 yaitu 0,000 < 0,05

ABSTRACT

The objective of this research is to know the partial and simultaneous influence between institutional ownership, managerial ownership and free cash flow to debt policy of textile and garment industry companies that listed in Indonesian Stock Exchange since 2008 up to 2010.

This research is classified as causal research and replication of former research. Population of this research are textile and garment industry firms on Indonesian Stock Exchange during the period of 2008 to 2010. The samples are obtained by using purposive sampling method. As the result, from 21 textile and garment industry firms, 16 are used as the samples of this research. The used data of this research is secondary data.

This research has analyzed the influence between institutional ownership, managerial ownership and free cash flow to debt policy. The used statistic method is linear duoble regression with assumption classic test for the first.

The result of this research shows that institutional ownership, managerial ownership and free cash flow didn’t have partial significant effect to debt policy, but they have simultaneous significant effect to debt policy because Fhitung > Ftabel

(12,378 > 3,195056 ) and significancy value less than 0,05 as 0,000 < 0,05 .

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN ...xii

BAB I PENDAHULUAN ...1

A. Latar Belakang Penelitian ...1

B. Rumusan Masalah Penelitian ...7

C. Tujuan Penelitian ...7

D. Manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA ...9

A. Kepemilikan Institusional, Kepemilikan Manajerial dan Free Cash Flow ...11

1. Kepemilikan Institusional ...11

2. Kepemilikan Manajerial...12

3. Free Cash Flow ...14

B. Kebijakan Hutang...16

2. Klasifikasi Hutang ...16

3. Faktor- Faktor yang Mempengaruhi Kebijakan Hutang...17

4. Teori Kebijakan Hutang...19

C. Hubungan Kepemilikan Institusional dan Kebijakan Hutang ...21

D. Hubungan Kepemilikan Institusional dan Kebijakan Hutang...21

E. Hubungan Kepemilikan Institusional dan Kebijakan Hutang...22

F. Teori Keagenan...23

G. Cara- Cara Mengatasi Konflik Agensi...24

H. Tinjauan Penelitian Terdahulu...27

I. Kerangka Konseptual dan Hipotesis Penelitian...29

BAB III METODE PENELITIAN ………...……37

A. Jenis Penelitian ………..….….37

B. Jenis dan Sumber Data ………....38

C. Teknik Penentuan Sampel ………..….39

D. Teknik Pengumpulan Data ……….….40

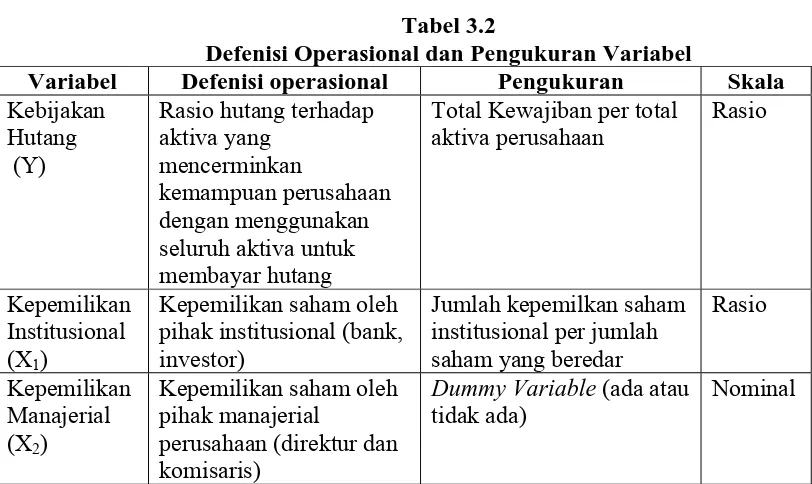

E. Defenisi Operasional dan Pengukuran Variabel …………...43

F. Metode Analisis Data ...43

1. Statistik Deskriptif...43

2. Uji Asumsi Klasik...43

G. Jadwal Penelitian...49

BAB IV ANALISIS DAN PEMBAHASAN ...50

A. Data Penelitian ...50

B. Analisis Hasil Penelitian ...50

1. Analisis Statistik Deskriptif ...50

2. Uji Asumsi Klasik ………..52

a. Uji Normalitas ………52

b. Uji Multikolonieritas ………..57

c. Uji Heteroskedasitas ………...58

d. Uji Autokorelasi ……….60

3. Pengujian Hipotesis ………....61

a. Persamaan Regresi ………..61

b. Analisis Hasil Regresi ………62

C. Pembahasan Hasil Penelitian ………...66

BAB V KESIMPULAN DAN SARAN ...68

A. Kesimpulan ...68

B. Keterbatasan Penelitian ...69

C. Saran ...70

DAFTAR PUSTAKA ...71

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 21

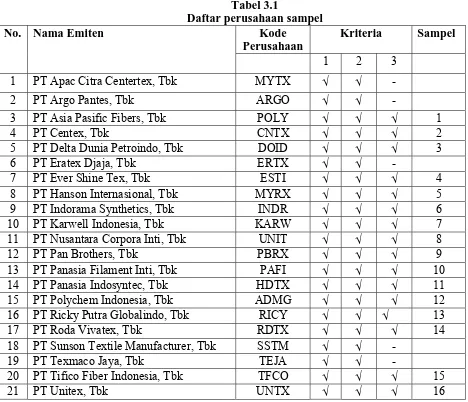

Tabel 3.1 Daftar Sampel Perusahaan ... 39

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel………42

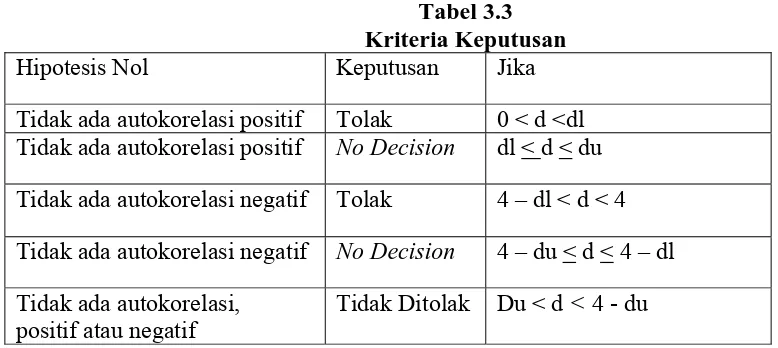

Tabel 3.3 Kriteria Keputusan ... 45

Tabel 3.4 Jadwal Penelitian ... 49

Tabel 4.1 Descriptive statistic ... 51

Tabel 4.2 One-Sample Kolmogorov-Smirnov Test Sebelum Transformasi ... 53

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test Setelah Transformasi ... 54

Tabel 4.4 Coefficients ... 57

Tabel 4.5 Hasil Uji Durbin Watson ...60

Tabel 4.6 Hasil Analisis Regresi ... 61

Tabel 4.7 Hasil Uji t ... 63

Tabel 4.8 Hasil Uji f ... 64

DAFTAR GAMBAR

Nomor Judul Halaman

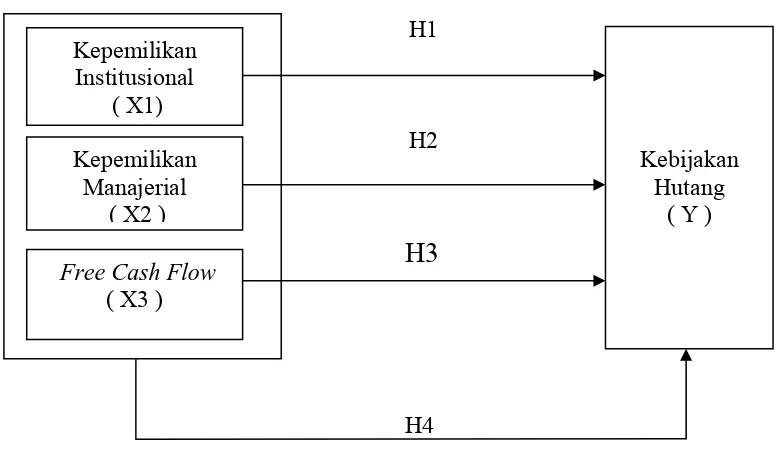

Gambar 2.1 Kerangka Konseptual Penelitian ... 29

Gambar 4.1 Regression Standardized Residual ... 55

Gambar 4.2 Observed Cum Prob ... 56

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran I.1 Data Penelitian INST...74

Lampiran I.2 Data Penelitian MOWN...75

Lampiran I.3 Data Penelitian FCF...76

Lampiran I.4 Data Penelitian DAR...79

Lampiran I.5 Hasil Olahan Data INST...80

Lampiran I.6 Hasil Olahan Data MOWN...81

Lampiran I.7 Hasil Olahan Data FCF...82

Lampiran I.8 Hasil Olahan Data DAR...83

Lampiran II.1 Statistik Deskriptif Data...84

Lampiran II.2 Hasil Uji Normalitas: Non-parametrik Test Kolmogorov- Smirnov...85

Lampiran II.3 Hasil Uji Analisis Grafik Histogram...86

Lampiran II.4 Hasil Uji Normalitas Data: Analisis Grafik P-P Plots...87

Lampiran II.5 Hasil Uji Multikolonieritas...88

Lampiran II.6 Hasil Uji Heteroskedastisitas...89

Lampiran II.7 Hasil Uji Autokorelasi...90

Lampiran II.8 Hasil Analisis Regresi dan Uji t...91

Lampiran II.9 Hasil Uji f...92

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui pengaruh kepemilikan institusional, kepemilikan manajerial dan free cash flow secara parsial dan bersama-sama terhadap kebijakan hutang pada industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2010.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 21 perusahaan yang go public diperoleh16 perusahaan sampel. Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis pengaruh kepemilikan institusional, kepemilikan manajerial dan free cash flow terhadap kebijakan hutang. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa kepemilikan institusional, kepemilikan manajerial dan Free cash flow secara parsial tidak mempunyai pengaruh signifikan terhadap kebijakan hutang sedangkan secara bersama- sama kepemilikan institusional, kepemilikan manajerial dan free cash flow mempunyai pengaruh yang signifikan terhadap kebijakan hutang karena Fhitung > Ftabel (12,378

> 3,195056 ) dan signifikansi penelitian lebih kecil dari 0,05 yaitu 0,000 < 0,05

ABSTRACT

The objective of this research is to know the partial and simultaneous influence between institutional ownership, managerial ownership and free cash flow to debt policy of textile and garment industry companies that listed in Indonesian Stock Exchange since 2008 up to 2010.

This research is classified as causal research and replication of former research. Population of this research are textile and garment industry firms on Indonesian Stock Exchange during the period of 2008 to 2010. The samples are obtained by using purposive sampling method. As the result, from 21 textile and garment industry firms, 16 are used as the samples of this research. The used data of this research is secondary data.

This research has analyzed the influence between institutional ownership, managerial ownership and free cash flow to debt policy. The used statistic method is linear duoble regression with assumption classic test for the first.

The result of this research shows that institutional ownership, managerial ownership and free cash flow didn’t have partial significant effect to debt policy, but they have simultaneous significant effect to debt policy because Fhitung > Ftabel

(12,378 > 3,195056 ) and significancy value less than 0,05 as 0,000 < 0,05 .

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pada perkembangan bisnis saat ini, didirikannya suatu perusahaan mempunyai tujuan utama untuk meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham (Ramadhan, 2009) . Tujuan tersebut dapat dicapai apabila pengelolaan perusahaan diserahkan kepada para profesional (manajerial) dan insiders atau sering disebut agen, karena pemilik modal memiliki banyak keterbatasan (Shelly, 2009).

Kepemilikan institutional (institusional ownership) merupakan persentase kepemilikan saham oleh investor-investor institutional. Sedangkan kepemilikan manajerial merupakan persentase kepemilikan saham oleh pihak manajerial yang dapat mensejajarkan kepentingan manajemen dengan pemegang saham. Kepemilikan manajerial (manajerial ownership) dapat mempengaruhi keputusan pencarian dana yang berupa keputusan untuk menggunakan hutang atau dengan mengeluarkan saham baru. (Damayanti, 2006). Dalam pengelolaan perusahaan, pihak manajemen sering mempunyai tujuan lain yang bertentangan dengan tujuan utama perusahaan sehingga timbul konflik kepentingan antara pihak manajemen dengan pemegang saham.

karena akan menambah biaya perusahaan dan penurunan dividen (Aryadi, 2009). Ini berarti bahwa manajer tidak menjalankan kebijakan yang terbaik bagi pemegang saham karena resiko atas kesalahan dalam pengambilan keputusan sepenuhnya ditanggung oleh pemegang saham (principal). Perbedaan kepentingan ini dapat berpengaruh terhadap keputusan pencarian dana.

Konflik tersebut dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan yang terkait. Akan tetapi, munculnya mekanisme pengawasan tersebut akan menimbulkan biaya yang disebut sebagai agency cost. Dengan peningkatan mekanisme pengawasan dalam perusahaan yaitu dengan mengaktifkan monitoring melalui investor-investor institutional maka dapat mengurangi agency cost ( Aryadi, 2009). Dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen (Damayanti, 2006).

pengambilan keputusan pendanaan (Jensen dan Meckling, 1976 ) yang dikutip Kurniati (2007).

Selain itu, Free cash flow biasanya juga menimbulkan konflik kepentingan antara pemegang saham dan manajer. Free Cash Flow merupakan kas lebih perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak digunakan untuk operasi atau investasi (Damayanti, 2006). Manajer berkeinginan dana tersebut digunakan untuk investasi pada proyek-proyek yang menguntungkan karena pada masa mendatang akan menambah insentif bagi manajer, sedangkan pemegang saham menginginkan dana tersebut dibagikan untuk meningkatkan kesejahteraannya. Untuk mengatasi dugaan penggunaan free cash flow oleh manajer maka diperlukan pembentukan hutang. Hal ini bisa mengurangi keinginan manajer untuk menggunakan aliran kas bebas atau free cash flow guna membiayai kegiatan-kegiatan yang tidak optimal (Aryadi, 2009).

Penelitian yang mengenai faktor yang mempengaruhi kebijakan hutang perusahaan telah banyak dilakukan. Penelitian ini tidak akan menghasilkan jawaban yang maksimal dari yang sebenarnya tanpa ada teori-teori dan penemuan-penemuan sebelumnya yang mendukung. Diantara hasil penelitian yang mendukung tersebut adalah penelitian Damayanti (2006), Imanda dan Moh. Nasir (2006), Kurniati (2007), Shelly (2009), dan Yeniatie & Nicken (2010).

signifikan terhadap kebijakan hutang yaitu kepemilikan manajerial dan kepemilikan institutional, sedangkan Free cash flow (FCF) berpengaruh signifikan dan positif terhadap kebijakan hutang perusahaan.

Imanda dan Moh. Nasir (2006) menganalisis persamaan simultan kepemilikan manajerial, kepemilikan institusional, risiko, kebijakan hutang dan kebijkaan dividen dalam perspektif teori keagenan. Hasil penelitian menunjukkan bahwa kepemilikan manajerial secara statistik berpengaruh negatif signifikan terhadap kebijakan hutang, sedangkan Kepemilikan institusional secara statistik tidak

berpengaruh signifikan terhadap kebijakan hutang

Kurniati (2007) menguji hipotesis mengenai pengaruh struktur kepemilikan kebijakan hutang perusahan. Sebagai objek penelitian difokuskan pada perusahaan industri tekstil dan garmen yang terdaftar di BEJ. Hasil Penelitian Wahyuning menunjukkan bahwa kepemilikan saham oleh manajemen berpengaruh negatif dan signifikan terhadap kebijakan hutang. Kepemilikan saham oleh institusi

berpengaruh negatif dan signifikan terhadap kebijakan hutang,

Shelly (2009) menguji tentang pengaruh free cash flow terhadap kebijakan hutang pada perusahaan food and beverages di BEI. Hasil penelitian tersebut menyatakan bahwa free cash flow tidak memiliki pengaruh yang signifikan terhadap kebijakan hutang.

hutang, sedangkan kepemilikan manajerial, kebijakan deviden dan kebijakan resiko bisnis tidak mempengaruhi kebijakan hutang

Penelitian ini menguji kembali variabel independen yang tidak berpengaruh signifikan terhadap kebijakan hutang perusahaan pada penelitian Damayanti (2006). Penelitian ini juga ingin membuktikan kembali pengaruh kepemilikan saham oleh manajerial dan institusional dalam mengendalikan hutang perusahaan, yang berdasarkan penelitian sebelumnya selalu memiliki hasil dan arah yang tidak konsisten, sehingga ada ketertarikan untuk menguji kembali pengaruh variabel tersebut secara simultan dengan variabel free cash flow.

Penelitian ini dilakukan pada industri tekstil dan garmen yang telah terdaftar di Bursa Efek Indonesia. Perkembangan industri tekstil dan garmen di Indonesia menarik untuk dicermati. Perdagangan bebas membuat seluruh kuota tektil bagi Indonesia dihapuskan dan Perjanjian Tekstil dan Garmen (Agreement on Textile and Clothing- ATC ) adalah perjanjian di masa transisi yang memuat tahapan- tahapan dan cara pengintegrasian tekstil dan garmen dalam skema perdagangan internasional sebelum seluruh kuota dihapuskan selama 10 tahun ( 1 Januari 1995 s/d 31 Desember 2004). Mulai 1 Januari 2005 tidak ada lagi kuota yang diberikan sehingga kompetisi berlangsung antara negara pengekspor tekstil dan garmen.

Data API (Asosiasi Pertekstilan Indonesia ) mengungkapkan tercatat 467 industri tekstil dan garmen gulung tikar dalam 5 tahun terakhir. Selain itu, pasca ATC menyebabkan impor tekstil dan garmen dari Cina meningkat 380% dalam 5 tahun terakhir.

Hal inilah yang menjadi alasan peneliti memilih perusahaan tekstil dan garmen sebagai sampel penelitian karena industri ini merupakan salah satu industri yang masih bertahan di tengah kondisi perekonomian Indonesia.

Tahun yang diamati dalam penelitian ini adalah tahun 2008 sampai dengan tahun 2010. Alasan peneliti menggunakan tahun 2008 sampai dengan tahun 2010 adalah karena periode tersebut merupakan periode di mana industri tekstil dan garmen tak putus didera masalah hingga saat ini. Peneliti ingin melihat bagaimana pengaruh kepemilikan institusional, kepemilikan manajerial, dan free cash flow

terhadap kebijakan hutang pada periode tersebut.

Perbedaan penelitian ini jika dibandingkan dengan penelitian lain adalah data yang digunakan sebagai sampel dan penggunaan tahun dalam menguji dampak yang ditimbulkan dari adanya struktur kepemilikan dan free cash flow

B. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah dikemukakan di atas, maka penulis mencoba untuk merumuskan masalah dalam bentuk pertanyaan sebagai berikut :

1. apakah kepemilikan institusional berpengaruh secara signifikan terhadap kebijakan hutang

2. apakah kepemilikan manajerial berpengaruh secara signifikan terhadap kebijakan hutang

3. apakah free cash flow berpengaruh secara signifikan terhadap kebijakan hutang

4. apakah kepemilikan institusional, kepemilikan manajerial, dan Free Cash Flow berpengaruh secara simultan terhadap kebijakan hutang

C. Tujuan penelitian

Tujuan penelitian yang dilakukan penulis adalah untuk mengetahui apakah kepemilikan institusional, kepemilikan manajerial dan free cash flow berpengaruh secara parsial dan simultanterhadap kebijakan hutang.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi pihak manajemen, memberikan tambahan informasi tentang

tentang kebijakan hutang perusahaan sebagai alat monitoring dalam

meminimumkan biaya keagenan.

2. Bagi calon investor dan investor, diharapkan dapat memberikan manfaat sebagai pertimbangan dalam membuat keputusan investasi bagi para calon investor maupun investor.

BAB II

TINJAUAN PUSTAKA

Hubungan manajer dengan pemegang saham di dalam agency theory

digambarkan sebagai hubungan antara agent dan principal (Schroeder et al. 2001 dalam Yulius dan Josua, 2007). Manajer sebagai agent dan pemegang saham sebagai principal. Manajer harus mengambil keputusan bisnis terbaik untuk meningkatkan kekayaan pemegang saham. Namun demikian pemegang saham tidak dapat mengawasi semua keputusan dan aktivitas yang dilakukan oleh manajer. Suatu ancaman bagi pemegang saham jika manajer akan bertindak untuk kepentingannya sendiri, bukan untuk kepentingan pemegang saham. Inilah yang menjadi masalah dasar dalam agency theory yaitu adanya konflik kepentingan.

Dalam mengawasi dan memonitor perilaku manajer, pemegang saham harus bersedia mengeluarkan biaya pengawasan yang disebut agency cost. Untuk mengurangi agency cost dapat dilakukan dengan meningkatkan kepemilikan manajerial. Dengan memberikan kesempatan manajer untuk terlibat dalam kepemilikan saham dengan tujuan untuk menyetarakan kepentingan dengan pemegang saham. Dengan keterlibatan kepemilikan saham, manajer akan bertindak secara hati-hati karena mereka ikut menanggung konsekuensi atas keputusan yang diambilnya. Selain itu dengan adanya keterlibatan kepemilikan saham, manajer akan termotivasi untuk meningkatkan kinerjanya dalam mengelola perusahaan. Agency cost juga dapat dikurangi dengan kepemilikan institusional dengan cara mengaktifkan pengawasan melalui investor-investor institusional. Dengan kepemilikan institusional akan mendorong peningkatan pengawasan terhadap kinerja manajerial (Sisca, 2008).

A. Kepemilikan Institusional, Kepemilikan Manajerial dan Free Cash Flow 1. Kepemilikan Institusional

a. Menurut Mello dan Pearson dalam Etty Widyastuti (Balance, 2004), Kepemilikan Luar (Outsider Ownership Concentration) adalah persentase kepemilikan pihak luar (non manajemen) atas saham perusahaan (Priyo Widodo, 2010).

b. Menurut Wahidahwati (2001) dalam Simposium Nasional Akuntansi (SNA) IV, Institutional Ownership yaitu proporsi saham yang dimiliki institusional pada akhir tahun yang diukur dalam persentase (%)

Jensen dan Meckling (1976) yang dikutip Sisca (2008) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba.

Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Wien (2010) menyatakan bahwa kepemilikan institusional memiliki kelebihan antara lain:

1) Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi.

2) Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

2. Kepemilikan Manajerial

a. Menurut Mello dan Pearson dalam Etty Widyastuti (Balance, 2004), Kepemilikan Dalam (Insider Ownership Concentration) adalah persentase kepemilikan dewan direksi dan dewan komisaris atas saham perusahaan (Priyo Widodo, 2010).

c. Menurut Wahidahwati (2001) dalam Simposium Nasional Akuntansi (SNA) IV, Manajerial Ownership adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan

Kepemilikan manajerial menunjukkan adanya peran ganda seorang manajer, yakni manajer bertindak juga sebagai pemegang saham. Sebagai seorang manajer sekaligus pemegang saham tidak ingin perusahaan dalam keadaan kesulitan keuangan bahkan mengalami kebankrutan. Keadaan ini akan merugikan baik sebagai manajer atau sebagai pemegang saham. Sebagai manajer akan kehilangan insentif dan sebagai pemegang saham akan kehilangan return ataupun dana yang diinvestasikannya (Diah, 2009).

Menurut Sofiana (2009) dalam Diah (2009) peran struktur kepemilikan manajerial dapat dilihat dari dua sudut pandang, yaitu: pendekatan keagenan

(agency approach) dan pendekatan informasi asimetri atau

ketidakseimbangan informasi (asymmetric information approach). Dimana pendekatan keagenan menganggap struktur kepemilikan manajerial sebagai sebuah instrumen atau alat untuk mengurangi konflik keagenan diantara berbagai klaim (claim holder) terhadap perusahaan. Oleh karena itu, perusahaan meningkatkan kepemilikan manajerial untuk mensejajarkan kedudukan manajer dengan pemegang saham sehingga bertindak sesuai dengan keinginan pemegang saham. Sedangkan menurut pendekatan kedua, informasi asimetri menganggap struktur kepemilikan manajerial sebagai salah satu cara untuk mengurangi ketidakseimbangan informasi antara insiders dan

adanya kepemilikan saham oleh pihak insiders, maka insiders akan ikut memperoleh manfaat langsung atas keputusan-keputusan yang diambilnya, selain itu para manajer juga akan semakin hati-hati dalam menentukan hutang perusahaan karena mereka akan memeperoleh manfaat langsung dari keputusan yang mereka ambil serta akan menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah. Sehingga kebangkrutan perusahaan bukan lagi menjadi tanggung jawab pemilik utama.

Trisyanti (2009) dalam Diah (2009) menyatakan bahwa kepemilikan manajerial itu sendiri dapat dilihat dari konsentrasi kepemilikan atau prosentase saham yang dimiliki oleh dewan direksi dan manajemen. Prosentase tersebut diperoleh dari banyaknya jumlah saham yang dimiliki oleh manajerial. Semakin besar proporsi kepemilikan manajerial pada perusahaan, maka manajemen cenderung lebih giat untuk kepentingan pemegang saham dimana pemegang saham adalah dirinya sendiri.

3. Free Cash Flow

Konsep free cash flow (FCF) adalah perluasan dari konsep biaya keagenan ke dalam manajemen struktur modal dengan pengertian sebagai berikut. ”Arus kas bebas adalah arus kas lebih yang dibutuhkan untuk mendanai semua proyek yag memiliki nilai sekarang (NPV) positif saat diskonto dengn biaya modal yang relevan. ” (Jensen, 1986: 323).

Penman (2001) mendefinisikan ” free cash flow sebagai kas dari laba operasi setelah menahan sebagian laba tersebut sebagai asset dan merupakan kas bersih yang dihasilkan dari operasi yang menunjukkan kemampuan perusahaan untuk membayar klaim atas hutang dan ekuitasnya”. Arus kas bebas yang besar akan mengarah pada perilaku manajer yang salah dan keputusan yang buruk yang bukan demi kepentingan pemegang saham biasa perusahaan. Dengan kata lain, manajer memiliki kecenderungan untuk menggunakan kelebihan keuntungan untuk konsumsi dan perilaku opportunistik yang lain karena mereka menerima manfaat yang penuh dari kegiatan tersebut tetapi kurang mau menanggung resiko dari biaya yang dikeluarkan. Ini mengarah pada yang disebut sebagai hipotesis kontrolnya untuk penciptaan maupun peningkatan hutang (Jensen, 1986).

membayar deviden, manajemen diwajibkan untuk mengeluarkan uang kas untuk membayar bunga dan pokok atas hutang tersebut yang secara bersamaan mengurangi jumlah free cash flow (Isrina, 2006).

B. Kebijakan Hutang 1. Defenisi Hutang

Semua perusahaan baik kecil maupun perusahaan yang besar mempunyai hutang. Hutang adalah kewajiban suatu perusahaan yang timbul dari transaksi pada waktu lalu dan harus dibayar dengan kas, barang, atau jasa di waktu yang akan datang (Jusup, 2001). Menurut Nurwahyudi dan Mardiyah (2004: 117) bahwa hutang adalah pengorbanan ekonomi yang harus dilakukan perusahaan di masa yang akan datang karena tindakan atau transaksi sebelumnya. Pengorbanan ekonomi dapat berbentuk uang, aktiva, jasa-jasa atau dilakukannya pekerjaan tertentu. Hutang mengakibatkan adanya ikatan yang memberikan hak kepada kreditur untuk mengklaim aktiva perusahaan.

2. Klasifikasi Hutang

temponya lebih dari satu tahun diklasifikasikan sebagai hutang jangka panjang. Hutang lancar yang biasanya terdapat dalam perusahaan adalah : hutang dagang, hutang wesel, hutang biaya (hutang gaji, hutang bunga, hutang pajak penghasilan). Hutang jangka panjang biasanya terdiri dari hutang obligasi, hutang bank, dan hutang sewa jangka panjang. Pendanaan perusahaan pada dasarnya terdapat dua sumber, yaitu berasal dari pemilik dan kreditur. Umumnya kebutuhan dana untuk tujuan jangka pendek didanai oleh sumber-sumber jangka pendek (hutang dagang, wesel bayar jangka pendek atau pinjaman bank jangka pendek). Kebutuhan dana yang bersifat permanen didanai dengan sumber-sumber jangka panjang (obligasi, hutang bank, hutang sewa jangka panjang).

3. Faktor yang Mempengaruhi Kebijakan Hutang

Faktor- faktor yang mempengaruhi kebijakan hutang adalah sebagai berikut :

a. Kepemilikan Institusional

manajemen. Semakin tinggi kepemilikan institusional maka diharapkan semakin kuat kontrol internal terhadap perusahaan dimana akan dapat mengurangi agency cost pada perusahaan. Adanya kontrol ini akan membuat manajer menggunakan hutang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan kebangkrutan perusahaan. b. Kepemilikan Manajerial

Kepemilikan manajerial merupakan persentase kepemilikan saham oleh pihak manajerial. Kepemilikan manajerial akan dapat mensejajarkan kepentingan manajemen dan pemegang saham sehingga manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan kerugian jika keputusan yang diambil salah terutama pada pengambilan keputusan mengenai hutang.

c. Kebijakan Pengambilan Resiko

Pada kondisi risiko tinggi manajer memilih proyek berisiko tinggi dengan tujuan mendapat return tinggi. Pengurangan risiko dilakukan dengan menggunakan pendanaan hutang dari pihak kreditur. Namun penggunaan hutang pada tingkat risiko tinggi dapat mengurangi biaya keagenan ekuitas namun memicu biaya keagenan hutang.

d. Kebijakan Dividen

4. Teori Kebijakan Hutang a. Agency Theory

Agency theory menyebutkan bahwa sebagai agen dari pemegang saham, manajer tidak selalu bertindak demi kepentingan pemegang saham. Untuk itu, diperlukan biaya pengawasan yang dapat dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan, dan pembatasan terhadap pengambilan keputusan oleh manajemen. Kegiatan pengawasan yang dilakukan memerlukan biaya keagenan. Biaya keagenan digunakan untuk mengontrol semua aktivitas yang dilakukan manajer sehingga manajer dapat bertindak konsisten sesuai dengan perjanjian kontraktual antara kreditor dan pemegang saham (Diah, 2009).

Menurut Horne dan Wachowicz (2007) dalam Diah (2009) salah satu pendapat dalam teori agensi adalah siapapun yang menimbulkan biaya pengawasan, biaya yang timbul pasti menjadi tanggungan pemegang saham.

b. Signaling Theory

hutang yang melebihi target struktur modal yang normal. Sedangkan, perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya.

c. Static Trade Off Theory

Static trade off berasumsi bahwa struktur modal suatu perusahaan

ditentukan dengan mempertimbangkan manfaat pengurangan pajak ketika

hutang meningkat di satu sisi dan meningkatnya agency cost (biaya agensi)

ketika hutang meningkat pada sisi yang lain. Ketika manfaat pengurangan

pajak masih lebih tinggi dibandingkan dengan perkiraan agency cost maka

perusahaan masih bisa meningkatkan hutangnya dan peningkatan hutang

harus dihentikan ketika pengurangan pajak atas tambahan hutang tersebut

sudah lebih rendah dibandingkan dengan peningkatan agency cost. Model

Static Trade off ini merupakan evolusi atau pengembangan dari teori

irrelevance-nya Modigliani dan Miller dan saat ini merupakan mainstream

dari teori struktur modal (Diah, 2009).

d. Pecking Order Theory

C. Hubungan Kepemilikan Institusional dan Kebijakan Hutang

Menurut Crutchley et al (1999), pengaruh kebijakan hutang terhadap kepemilikan institusional adalah positif. Kebijakan hutang yang tinggi menyebabkan perusahaan dimonitor oleh pihak debtholders. Karena monitoring dalam perusahaan yang ketat tadi menyebabkan manajer akan bertindak sesuai dengan kepentingan debtholders dan shareholders, sehingga kondisi ini akan menarik masuknya kepemilikan institusional.

Hasil penelitian yang dilakukan oleh Wahidahwati (2001) menunjukkan bahwa kehadiran kepemilikan institutional pada industri manufaktur mempunyai pengaruh yang signifikan terhadap kebijakan hutang perusahaan. Hal ini konsisten dengan Moh’d et al (1998) bahwa para investor institutional pada industri manufaktur yang terdaftar di BEJ sadar bahwa keberadaan mereka dapat memonitor perilaku manajer perusahaan secara efektif sehingga pihak manajemen akan bekerja untuk kepentingan para pemegang saham. Adanya monitoring yang efektif oleh investor institutional menyebabkan penggunaan hutang untuk pendanaan menurun sehingga mengurangi biaya agensi hutang. Namun penelitian Faisal (2000) dalam Ramadhan (2009) menunjukkan hasil yang berbeda bahwa kepemilikan institutional berhubungan negatif dengan kebijakan hutang perusahaan.

D. Hubungan Kepemilikan Manajerial dan Kebijakan Hutang

meningkatkan penggunaan hutang. Penggunaan hutang pada tingkat tinggi menyebabkan beban perusahaan semakin tinggi menyebabkan risiko perusahaan semakin tinggi sehingga manajerial mengurangi kepemilikan saham untuk memperkecil risiko (Diah, 2009).

Kontras dengan pernyataan diatas, Fitri dan Mamduh (2003) dalam Ramadhan menyatakan adanya pengaruh positif. Pernyataan ini berdasarkan pada asumsi bahwa penggunaan hutang akan mengurangi kebutuhan penerbitan saham baru sehingga meningkatkan proporsi kepemilikan manajerial.

E. Hubungan Free Cash Flow dan Kebijakan Hutang

Dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan

free cash flow yang berlebihan oleh manajer (Aryadi, 2009). Selain itu pemegang saham juga akan menikmati kontrol yang lebih atas tim manajemennya misalnya, jika perusahaan menerbitkan hutang baru dan menggunakan hasilnya untuk membeli kembali saham biasa yang terhutang maka manajemen wajib membayar tunai untuk menutupi hutang ini, secara simultan mengurangi jumlah arus kas yang ada pada manajemen untuk dipermainkan. Dengan adanya hutang ini, manajemen akan bekerja lebih efisien agar tidak terjadi kegagalan keuangan sehingga akan mengurangi biaya agensi arus kas bebas. Hal ini sesuai dengan teori arus kas bebas struktur modal (Keown et al, 2000).

berperilaku opportunistik dengan tujuan untuk memuaskan kepentingan pribadinya. Dengan meningkatkan hutang maka manajer harus menyisihkan dana yang lebih besar untuk membayar bunga dan pinjaman pokoknya secara periodik sehingga dana yang tersisa menjadi kecil. Hal ini dapat mengurangi kontrol manajer terhadap aliran kas perusahaan (Isrina, 2006).

F. Teori Keagenan

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi principal (Jensen dan Meckling, 1976) yang dikutip Wahyuning (2007).

Teori agensi terfokus pada dua individu, yaitu principal dan agent. Principal

adalah pemegang saham dan agent adalah manajemen yang mengelola perusahaan. Tarjo (2002) dalam Aryadi (2009) menjelaskan bahwa kepentingan manajemen sering kali bertentangan dengan kepentingan pemegang saham, sehingga sering terjadi konflik di antaranya Konflik tersebut terjadi karena manajer cenderung berusaha mengutamakan kepentingan pribadi. Pemegang saham sering kali tidak menyukai kepentingan pribadi manajer, karena hal tersebut akan manambah cost bagi perusahaan sehingga menurunkan keuntungan yang diterima. Akibat dari perbedaan kepentingan itulah maka terjadi konflik yang biasa disebut konflik agensi.

dan manajer disebabkan adanya hubungan keagenan atau agency relationship.

Pihak prinsipal dapat membatasi perbedaan kepentingannya dengan memberikan tingkat insentif yang layak kepada agen dan harus bersedia mengeluarkan biaya pengawasan atau monitoring cost untuk mencegah penyimpangan (hazard) dari agen. Hal tersebut dinamakan dengan biaya keagenan atau agency cost

(Hendriksen, 2000: 221). Secara umum tidak mungkin bagi prinsipal atau agen, pada tingkat biaya sebesar nol, dapat menjamin bahwa agen akan membuat keputusan optimal dari sudut pandang prinsipal.

Pada suatu perusahaan, konflik kepentingan ini terjadi antara manajemen dan pemegang saham atau stock holders. Konflik kepentingan tersebut dapat timbul dari adanya kelebihan aliran kas atau excess cash flow. Kelebihan arus kas cenderung akan diinvestasikan melebihi tingkat yang optimum dan sering digunakan untuk konsumsi secara berlebihan yang tidak ada kaitannya dengan kegiatan utama perusahaan atau excessive perquisites. Konflik tersebut juga dapat disebabkan perbedaan antara pemegang saham yang lebih menyukai investasi yang berisiko tinggi dengan harapan memperoleh return yang tinggi, sementara manajemen lebih memilih investasi dengan resiko lebih rendah untuk melindungi posisinya (Keown, 2000: 609)

G. Cara-cara Mengatasi Konflik Agensi

1. Meningkatkan kepemilikan dari dalam (insider ownership) atau kepemilikan manajerial, menurut Jensen dan Meckling (1976) dalam Imanda dan Nasir (2006). 2. Dengan menggunakan kebijakan hutang. Easterbrook (1984) dalam Imanda dan nasir (2006) berargumen bahwa pemegang saham akan melakukan monitoring

terhadap manajemen namun bila biaya monitoring terssebut terlalu tinggi maka mereka akan menggunakan pihak ketiga untuk membantu mereka melakukan

monitoring.

3. Melalui peningkatan Divident Payout Ratio (DPR) atau rasio terhadap laba bersih. Crutchley dan Hansen (1989) menyatakan bahwa pembayaran dividen akan menjadi alat monitoring sekaligus bonding bagi manajemen.

4. Dengan cara mengaktifkan monitoring melalui investor- investor institusional. Adanya kepemilikan oleh institusional investor akan mendorong pengawasan yang lebih optimal terhadap kinerja manajemen (Imanda dan Nasir, 2006)

Konflik agensi antara pemilik dengan manajer menurut Mardiyah (2002) dalam Shelly (2009) dapat diatasi dengan beberapa cara : pemilik menempatkan fungsi monitoring/pemantauan yaitu dengan penyusunan laporan keuangan periodik untuk kepentingan pemilik, dan menempatkan fungsi auditing yang bersifat independen dalam menyatakan pendapat atas kewajaran laporan keuangan perusahaan.

Menurut Irfan (2002) dalam Shelly (2009), ada beberapa mekanisme yang dapat digunakan untuk memotivasi para manajer agar mereka bertindak sesuai dengan keinginan pemegang saham, diantaranya adalah : a. ancaman pemecatan; b. ancaman pengambilalihan (takeover); dan c. kompensasi manajerial.

mayoritas. Namun dalam kondisi yang sebaliknya (ada pemegang saham yang mayoritas) maka mekanisme bisa dijalankan. Biasanya perusahaan-perusahaan di Indonesia memiliki struktur seperti kondisi yang kedua. Alternatif yang kedua yaitu takeover juga merupakan motivasi bagi manajer. Oleh karena itu, jika sampai terjadi pengambilalihan perusahaan oleh pihak lain karena kinerjanya yang buruk maka mungkin sekali ia tidak dipakai oleh pemilik baru di perusahaan tersebut dan sebaliknya jika masih dipakai oleh pemilik baru, kewenangannya mungkin akan jauh berkurang atau tidak lagi seperti sebelumnya. Namun pada sisi lain manajer dimungkinkan juga melakukan strategi perlawanan dengan melakukan taktik poison pill atau greenmail. Poison pill adalah suatu tindakan yang dilakukan oleh manajemen untuk membuat sebuah perusahaan menjadi tidak menarik bagi calon pembeli sehingga terhindar dari pengambilalihan. Greenmail

E. Tinjauan Penelitian Terdahulu

Penelitian terdahulu tersebut dapat diuraikan melalui tabel berikut : Tabel 2.1

F. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis, (Fakultas Ekonomi, 2004:13)

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah dikemukakan di atas, maka dibuat kerangka konseptual sebagai berikut :

Dengan peningkatan mekanisme pengawasan dalam perusahaan yaitu dengan mengaktifkan monitoring melalui investor-investor institutional dapat mengurangi agency cost. Kepemilikan institutional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

Semakin tinggi kepemilikan institusional maka diharapkan semakin kuat kontrol internal terhadap perusahaan dimana akan dapat mengurangi agency cost pada perusahaan. Adanya kontrol ini akan membuat manajer menggunakan hutang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan kebangkrutan perusahaan (Shelly, 2009).

Kepemilikan manajerial dapat dilihat dari konsentrasi kepemilikan atau presentasi saham yang dimiliki oleh komisaris, dewan direksi dan manajemen yang tercantum dalam daftar pemegang saham. Dengan meningkatkan kepemilikan manajerial maka akan mensejajarkan kedudukan manajer dengan pemegang saham sehingga manajemen akan termotivasi meningkatkan kinerja perusahaan. Kepemilikan manajerial dapat mempengaruhi keputusan pencarian dana melalui hutang atau right issue. Peningkatan presentase kepemilikan manajerial akan mengurangi hutang dan sebaliknya dengan penurunan kepemilikan manajerial akan meningkatkan penggunaan hutang (Fenny, 2007).

Kebijakan hutang dipandang sebagai mekanisme internal control yang dapat mengurangi konflik keagenan antara manajemen dan para pemegang saham, khususnya biaya keagenan dan penggunaan free cash flow. Dengan adanya hutang maka dapat digunakan untuk mengendalikan penggunaan free cash flow yang berlebihan oleh manajer. Mekanisme pengurangan masalah keagenan dapat dilakukan dengan cara menggunakan free cash flow untuk membayar deviden sehingga manajemen terpaksa mencari pendanaan dengan hutang. Pada perusahaan yang mempunyai investasi lebih besar dari laba operasi sehingga FCF-nya bernilai negatif maka dibutuhkan penanaman kas ke dalam operasi melalui penjualan financial assets atau dilakukan pinjaman/ hutang (Shelly, 2009).

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalahpenelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk pertanyaan (Sugiyono, 2007).

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis yang diajukan dari penelitian ini adalah:

a. Kepemilikan institusional terhadap kebijakan hutang

karena dapat mengendalikan perilaku opportunistik yang dilakukan oleh para manajer. Tindakan monitoring tersebut akan mengurangi biaya keagenan karena memungkinkan perusahaan menggunakan tingkat hutang yang lebih rendah (Damayanti, 2006).

Menurut Crutchley et al (1999), pengaruh kebijakan hutang terhadap kepemilikan institusional adalah positif. Kebijakan hutang yang tinggi menyebabkan perusahaan dimonitor oleh pihak debtholder. Karena monitoring dalam perusahaan yang ketat tadi menyebabkan manajer akan bertindak sesuai dengan kepentingan debtholders dan shareholders, sehingga kondisi ini akan menarik masuknya kepemilikan institusional.

Hasil penelitian yang dilakukan oleh Wahidahwati (2001) menunjukkan bahwa kehadiran kepemilikan institusional pada industri manufaktur mempunyai pengaruh yang signifikan terhadap kebijkan hutang perusahaan. Hal ini konsisten dengan Moh’d et al (1998) dalam Isrina (2006) bahwa para investor institusional pada industri manufaktur sadar bahwa keberadaan mereka dapat memonitor perilaku manajer perusahaan secara efektif.

b. Kepemilikan manajerial terhadap kebijakan hutang

Manajer mempunyai kecenderungan untuk menggunakan hutang yang tinggi bukan atas dasar maksimalisasi nilai perusahaan melainkan untuk kepentingan opprtunistik mereka. Hal ini menyebabkan meningkatnya beban bunga perusahaan karena resiko kebangkrutan semakin tinggi sehingga biaya agensi hutang semakin tinggi (Damayanti, 2006).

Wahidahwati (2001) menyatakan bahwa masalah agensi tersebut terjadi apabila proporsi kepemilikan atas manajer atas saham perusahaan kurang dari 100% sehingga manajer cenderung bertindak untuk mengejar kepentingan dirinya dan sudah tidak berdasar maksimalisasi nilai dalam pengambilan keputusan perusahaan.

Proporsi hutang yang besar akan menempatkan manajer di bawah pengawasan debtholders dan manajer cenderung tidak menyukai pengawasan tersebut, shingga pengaruh kebijakan hutang dalam kepemilikan manajerial adalah negatif (Imanda dan Nasir, 2006). Kontras dengan pernyataan tersebut, Fitri dan Mamduh (2003) yang dikutip Isrina (2006) menyatakan adanya pengaruh positif. Pernyataan ini berdasarkan pada asumsi bahwa penggunaan hutang akan mengurangi kebutuhan penerbitan saham baru sehingga meningkatkan proporsi kepemilikan manajerial.

H2 : Kepemilikan manajerial berpengaruh signifikan terhadap kebijakan hutang

c. Free cash flow terhadap kebijakan hutang

Free cash flow yang besar akan mengarah pada perilaku manajer yang salah dan keputusan yang bururk. Dengan kata lain, para manajer mempunyai kecenderungan untuk menggunakan kelebihan keuntungan untuk konsumsi dan perilaku opprtunistik yang lain karena mereka menerima manfaat yang penuh dari kegiatan tersebut tapi kurang mau menanggung resiko. Dengan adanya hutang dapat digunakan untuk mengendalikan penggunaan fre cash flow yang berlebihan oleh manajer dan manajer akan bekerja lebih efisien agar tidak terjadi kegagalan keuangan sehingga akan mengurangi biaya agensi arus kas bebas (Damayanti, 2006).

Gull dan Jaggi (1999) yang dikutip Damayanti (2006) menyebutkan bahwa free cash flow berpengaruh signifikan dan memiliki arah hubungan yang posititf terhadap hutang perusahaan dengan pertumbuhan rendah. Tarjo dan Jogiyanto (2003) menunjukkan hasil analisis bahwa perilaku perusahaan publik di Indonesia yang memiliki IOS (Invesment Opportunity Set) rendah, ketika free cash flow tinggi cenderung menggunakan hutang untuk kegiatan pendanaan perusahaan.

H3 : Free cash flow berpengaruh signifikan terhadap kebijakan hutang

d. Kepemilikan institusional, kepemilikan manajerial dan free cash flow

terhadap kebijakan hutang

Kepemilikan institusional dan kepemilikan manajer yang merupakan struktur kepemilikan saham perusahaan sering kali menimbulkan konflik. Perbedaan kepentingan antara pemegang saham dengan manajemen dapat berpengaruh terhadap keputusan pencarian dana dan menimbulkan adanya

agency cost. Demikian juga dengan free cash flow, di mana manajer berkeinginan dana tersebut digunakan untuk investasi pada proyek- proyek yang pada masa mendatang akan menambah insentif bagi manajer, sedangkan pemegang saham menginginkan dana tersebut untuk dibagikan dalam meningkatkan kesejahteraannya.

Damayanti (2006) menyebutkan bahwa dari tiga variabel independent dan dua variabel kontrol yang digunakan hanya dua variabel yang tidak berpengaruh

signifikan terhadap kebijakan hutang yaitu kepemilikan manajerial dan

kepemilikan institutional namun arah hubungannya sesuai dengan teori,

sedangkan free cash flow mempunyai pengaruh yang signifikan dan positif

terhadap kebijakan hutang. Dari hal tersebut maka tiga variabel tersebut dapat

dijadikan indikasi dalam menentukan kebijakan hutang perusahaan.

Berdasarkan penelitian sebelumnya yang membuktikan bahwa kepemilikan institusional, kepemilikan manajerial dan free cash flow

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang dilakukan oleh peneliti adalah desain kasual berguna untuk menganalisis hubungan antara suatu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Berdasarkan perspektif pengukuran konstruk, penelitian ini menggunakan pengukuran skala rasio, dimana klasifikasi konstruk diukur dalam bentuk variabel. Penelitian ini akan menggunakan metode observasi (pengamatan) terhadap data yang akan digunakan. Dimensi waktu yang dipakai adalah Time Series, yang mencerminkan keadaan pada suatu saat tertentu, yaitu dari tahun 2008-2010.

B. Jenis Data dan Sumber Data

C. Teknik Penentuan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Rochaety et al, 2007:63). Populasi penelitian ini adalah perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia yang berjumlah 21 perusahaan selama tahun 2008 – 2010.

Sampel adalah bagian dari unit populasi yang diperoleh melalui sampling tertentu (Rochaety et al, 2007:64). Pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2007). Beberapa pertimbangan atau kriteria sebagai sampel adalah sebagai berikut :

1. perusahaan tersebut merupakan industri tekstil dan garmen yang terdaftar di BEI pada tahun 2008-2010

2. perusahaan tersebut tidak didelisting pada tahun 2008-2010

3. perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan yang telah diaudited secara teratur pada tahun 2008- 2010

Tabel 3.1

D. Teknik Pengumpulan Data

mendownload melalui situs www.idx.co.id untuk memperoleh data mengenai laporan keuangan yang dibutuhkan dalam penelitian.

E. Definisi Operasional dan Pengukuran Variabel 1. Definisi Operasional

Variabel bebas (independent variable) yang digunakan dalam penelitian ini adalah kepemilikan institusional, kepemilikan manajerial dan free cash flow.

a. Kepemilikan Institusional

Kepemilikan institutional adalah persentase kepemilikan saham oleh investor-investor institutional seperti perusahaan investasi, bank, perusahaan asuransi maupun berupa kepemilikan lembaga dan perusahaan-perusahaan lain.

b. Kepemilikan Manajerial

Kepemilikan manajerial adalah persentase kepemilikan saham oleh pihak manajerial seperti komisaris maupun direksi.

c. Free Cash Flow

Free Cash Flow (FCF) adalah kas dari laba operasi setelah menahan sebagian laba tersebut sebagai asset dan merupakan kas bersih yang dihasilkan dari operasi yang menunjukkan kemampuan perusahaan untuk membayar klaim atas hutang dan ekuitasnya (Robinson, 2004 : 245)

Jumlah kepemilikan saham manajerial Jumlah saham yang beredar

Jumlah kepemilikan saham institusional × 100% Jumlah saham yang beredar

CFO- (NCE+ Change in Working Capital) Total Assets

menggunakan rasio hutang terhadap aktiva yang mencerminkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang untuk membayar hutang (Horngren et al., 1999).

2. Pengukuran Variabel a. Kepemilikan Institusional

Variabel ini diberi simbol INST. INST=

b. Kepemilikan Manajerial

Variabel ini diberi symbol MOWN. Kepemilikan manajerial menggunakan dummy untuk menunjukkan ada tidaknya kepemilikan saham oleh pihak manajerial. Kecenderungan bahwa data bersifat binomial (ada atau tidak ada) mendukung digunakannya dummy variable merujuk pada penelitian yang dilakukan oleh Aditya (2009). Perusahaan yang memiliki kepemilikan manajerial bernilai 1(satu), sedangkan perusahaan yang tidak memiliki kepemilikan manajerial bernilai 0(nol).

c. Free Cash Flow

Free Cash Flow (FCF) diukur merujuk pada (Ross et.al, 2000) yang digunakan oleh Rosdini (2009) dalam penelitiannya adalah dengan persamaan sebagai berikut:

Total Kewajiban Total Aktiva Keterangan

CFO (Cash Flow Operations) : Nilai bersih kenaikan/ penurunan arus kas dari aktivitas operasi perusahaan

NCE (Net Capital Expenditure) : Nilai perolehan aktiva tetap akhir dikurangi nilai perolehan aktiva tetap awal

Change in Working Capital : Modal kerja akhir tahun dikurangi modal kerja awal tahun

d. Kebijakan Hutang

Variabel ini diberi simbol DAR. Kebijakan hutang diukur menggunakan DAR (Debt to Total Assets Ratio ) yaitu rasio hutang terhadap aktiva yang mencerminkan kemampuan perusahaan dengan menggunakan seluruh aktiva untuk membayar hutang (Horngren et al., 1999).

DAR=

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi operasional Pengukuran Skala Kebijakan

Total Kewajiban per total aktiva perusahaan

Dummy Variable (ada atau tidak ada)

Free cash flow (X3)

Kas lebih yang dimiliki perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan lagi untuk modal kerja atau investasi pada asset tetap

Nilai bersih kenaikan/ penurunan arus kas dari aktivitas operasi

perusahaan dikurang dengan jumlah dari nilai perolehan aktiva tetap

F. Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Statistik Deskriptif

Statistik Deskriptif adalah metode statistika yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliputi :

a. Uji Normalitas

normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk melihat normalitas data dapat diklakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen (Erlina, 2008). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya (Ghozali, 2005). Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Pengujian multikolinearitas dilakukan dengan melihat nilai Variance Inflation Faktor (VIF) dan korelasi di antara variabel independen. Jika nilai VIF > 10, maka terjadi multikolinearitas di antara variabel independen.

c. Uji Heteroskedasitas

dari residual suatu pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah tidak terjadi heteroskedasitas. Deteksi ada tidaknya gejala heteroskedasitas adalah dengan melihat ada tidaknya pola tertentu. Jika membentuk pola tertentu maka telah terjadi gejala heteroskedasitas.

d. Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah autokorelasi. Menurut (Ghozali, 2005) uji autokorelasi menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, berarti dijumpai problem korelasi. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

Tabel 3.3 Kriteria Keputusan

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d <dl Tidak ada autokorelasi positif No Decision dl < d < du Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelasi negatif No Decision 4 – du < d < 4 – dl Tidak ada autokorelasi,

positif atau negatif

3. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda. Analisis regresi ini digunakan untuk memperkirakan atau meramalkan hubungan antara dua variabel dengan membuat sebuah asumsi ke dalam suatu bentuk fungsi tertentu. Dimana varibel dependen dapat diprediksikan melalui variabel independen secara individual, sehingga dapat digunakan untuk memutuskan apakah naik atau turunnya variabel dipenden dapat dilakukan dengan menaikkan atau menurunkan variabel independen.

Model Regresi

H1 : Y1= a + b1X1 + e H2 : Y2= a + b2X2 + e H3 : Y3= a + b3X3 + e

H4 : Y4= a + b1X1 +b2X2+b3X3+ e

Keterangan :

Y = Kebijakan Hutang (DAR) X 1 = Kepemilikan Institusional X2 = Kepemilikan Manajerial X3 = Free Cash Flow

a = Konstanta

b 1 = Koefisien regresi variabel INST b2 = Koefisien regresi variabel MOWN

Analisis terhadap hasil regresi dilakukan melalui langkah- langkah sebagai berikut:

a. Uji Parsial ( t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu variable penjelas/independen secara individual dalam menerangkan variasi variable dependen (Ghozali, 2005). Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1). Ha diterima apabila t-hitung > t-tabel, pada α = 5% dan nilai p-value < level of significant sebesar 0,05.

2). Ha ditolak apabila t-hitung < t-tabel, pada α = 5% dan nilai p-value > level of significant sebesar 0,05

b. Uji Simultan (F-test)

Uji F dilakukan untuk menunjukkan apakah semua variabel u independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2005). Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

1). Ha diterima apabila F-hitung > F-tabel, pada α = 5% dan nilai p-value < level of significant sebesar 0,05

c. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh kemampuan model menerangkan variasi variable independen (Ghozali, 2005). Nilai koefisien determinasi dapat dilihat pada R Square. Jika nilai R Square

dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 dan 1. Apabila nilai R Square semakin mendekati 1, maka variabel- variabel independen mendekati semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai

R Square makas kemampuan variabel – variabel independen untuk menjelaskan variasi variabel dependen semakin terbatas. Nilai R Square

BAB IV

ANALISIS DAN PEMBAHASAN A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 17 for windows. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 16 perusahaan industri tekstil dan garmen yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2008-2010.

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

perusahaan industri tekstil dan garmen dari tahun 2008 sampai tahun 2010 yang dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini terdiri dari kepemilikan institusional, kepemilikan manajerial dan free cash flow sebagai variabel bebas (independent variable) dan kebijakan hutang sebagai variabel terikat (dependent variable).

Statistik deskriptif dari variabel tersebut dari sampel perusahaan industri tekstil dan garmen selama periode tahun 2008 sampai dengan tahun 2010 disajikan dalam tabel 4.1 berikut ini.

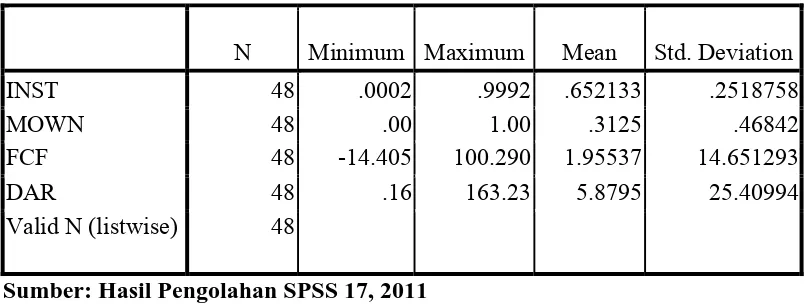

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2008 sampai Tahun 2010

N Minimum Maximum Mean Std. Deviation

INST 48 .0002 .9992 .652133 .2518758

MOWN 48 .00 1.00 .3125 .46842

FCF 48 -14.405 100.290 1.95537 14.651293

DAR 48 .16 163.23 5.8795 25.40994

Valid N (listwise) 48

Sumber: Hasil Pengolahan SPSS 17, 2011

Berikut ini perincian data deskriptif yang telah diolah:

b variabel Kepemilikan Manajerial memiliki nilai minimum 0,00 dan nilai maksimum 1,00 dengan rata-rata MOWN 0,23125 dengan jumlah sampel sebanyak 48 observasi

c variabel FCF memiliki nilai minimum -14,405 dan nilai maksimum 100,290 dengan rata-rata FCF 1,955337 dengan jumlah sampel sebanyak 48 observasi d variabel DAR memiliki nilai minimum 0,16 dan nilai maksimum 163,23

dengan rata-rata DAR 5,8795 dengan jumlah sampel sebanyak 48 observasi Berdasarkan perincian di atas, dapat disimpulkan bahwa variabel free cash flow (FCF), memiliki nilai minimun negatif sedangkan variabel kepemilikan manajerial (MOWN), kepemilikan institusional(INST) dan kebijakan hutang (DAR) memiliki nilai minimum positif. Untuk nilai maksimum dan rata- rata, semua variabel memiliki nilai yang positif.

2. Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah sebagai berikut:

a. Uji Normalitas

uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam pengambilan keputusan yaitu:

1) jika nilai signifikansi < 0,05 maka distribisi data tidak normal, 2) jika nilai signifikansi > 0,05 maka distribusi data normal.

Tabel 4.2

Hasil Uji Kolmogorov- Smirnov Sebelum Transformasi

Sumber: Hasil Pengolahan SPSS 17, 2011

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov

adalah 1,702 dan signifikansinya pada 0,006 maka disimpulkan data terdistribusi secara tidak normal karena p = 0,006 < 0,05. Menurut Ghozali (2005), jika asumsi normalitas data residual tidak terpenuhi maka variabel independen dan dependen

Unstandardized Residual

N 48

Normal Parametersa,,b Mean .0000000

Std. Deviation 21.93470470

Most Extreme Differences Absolute .246

Positive .246

Negative -.172

Kolmogorov-Smirnov Z 1.702

Asymp. Sig. (2-tailed) .006

dapat ditransformasi ke dalam bentuk fungsi logaritma natural, namun untuk

dummy variable tidak perlu ditransformasi.

Setelah dilakukan transformasi maka didapatkan hasil pengujian sebagai berikut:

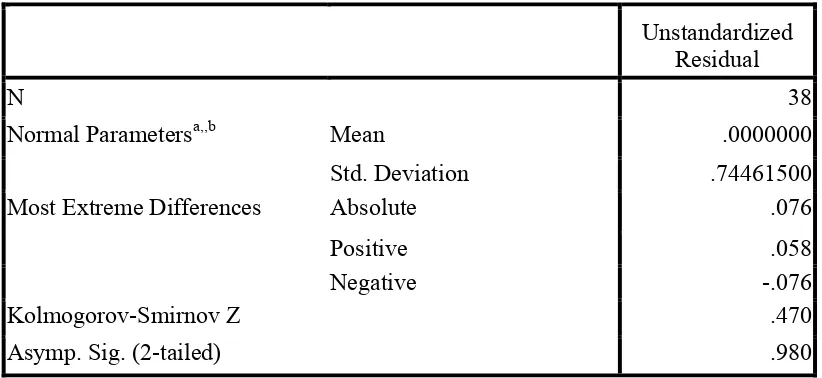

Tabel 4.3

Hasil Uji Kolmogorov- Smirnov Setelah Transformasi

Sumber: Hasil Pengolahan SPSS 17, 2011

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov

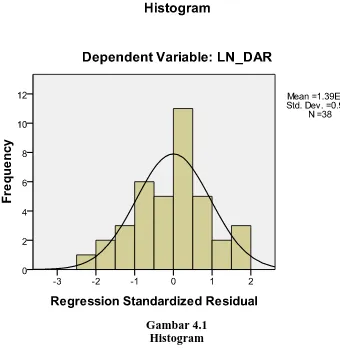

adalah 0,470 dan signifikansinya pada 0,980 maka disimpulkan data terdistribusi secara normal karena p = 0,980 > 0,05.Data yang terdistribusi secara normal tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data berikut ini:

Unstandardized Residual

N 38

Normal Parametersa,,b Mean .0000000

Std. Deviation .74461500

Most Extreme Differences Absolute .076

Positive .058

Negative -.076

Kolmogorov-Smirnov Z .470

Asymp. Sig. (2-tailed) .980

Gambar 4.1 Histogram

Sumber: Hasil Pengolahan SPSS 17, 2011

Gambar 4.2 Grafik normal P-P Plot Sumber: Hasil Pengolahan SPSS 17, 2011

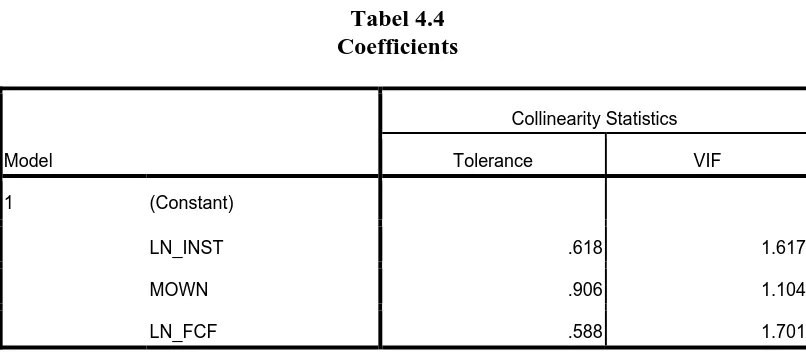

b. Uji multikolonieritas

Mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat nilai tolerance dan variance inflation factor (VIF), serta menganalisis matrik korelasi variabel-variabel independen. Besarnya tingkat multikolinearitas yang masih dapat ditolerir, yaitu: Tolerance > 0.10, dan nilai Variance Inflation Factor

(VIF) < 10. Berikut disajikan tabel hasil pengujian: Tabel 4.4 Coefficients

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

LN_INST .618 1.617

MOWN .906 1.104

LN_FCF .588 1.701

Sumber: Hasil Pengolahan SPSS 17, 2011

c. Uji heterokedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS 17. Dasar pengambilan keputusannya adalah:

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Gambar 4.3 Scatterplot Sumber: Hasil Pengolahan SPSS 17, 2011