PENGARUH PERUBAHAN NILAI TUKAR TERHADAP

NERACA PERDAGANGAN INDONESIA

RAMADONA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Pengaruh Perubahan Nilai Tukar terhadap Neraca Perdagangan Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2016

Ramadona

RINGKASAN

RAMADONA. Pengaruh Perubahan Nilai Tukar terhadap Neraca Perdagangan Indonesia. Dibimbing oleh IMAN SUGEMA dan TONI BAKHTIAR.

Kondisi ekonomi global yang tidak menentu, sangat mempengaruhi pergerakan nilai tukar rupiah terhadap mata uang negara lain. Hal ini tentunya menyebabkan adanya ketidakpastian terhadap neraca perdagangan Indonesia di mana nilai tukar mata uang merupakan salah satu instrumen penting dalam kegiatan ekspor dan impor. Sejauh ini, dampak dari depresiasi nilai tukar rupiah cenderung memperburuk kinerja perdagangan Indonesia sedangkan menurut Magee (1973) pelemahan mata uang suatu negara (depresiasi mata uang) akan berakibat buruk pada kondisi perdagangan suatu negara dalam jangka pendek dan berangsur naik pada periode jangka panjangnya atau biasa disebut dengan fenomena J-Curve. Oleh sebab itu, dalam penelitian ini akan dianalisis sejauh mana pengaruh nilai tukar terhadap neraca perdagangan baik jangka panjang maupun jangka pendek sehingga dapat diketahui ada tidaknya fenomena J-Curve dalam perdagangan Indonesia dengan mitra dagangnya.

Pengaruh hubungan jangka panjang dianalisis menggunakan metode Panel

Fully-Modified Ordinary Least Square (Panel FMOLS) dan dilanjutkan dengan metode Panel Error Correction Model (Panel ECM) untuk mendapatkan hasil analisis hubungan jangka pendeknya. Hasil kedua analisis tersebut selanjutnya digunakan untuk mengamati ada tidaknya fenomena J-Curve.

Hasil dari penelitian ini menunjukan bahwa secara umum depresiasi nilai tukar rupiah akan menurunkan kinerja perdagangan Indonesia dengan mitra dagangnya. Sedangkan pada jangka pendek, nilai tukar cenderung tidak memiliki pengaruh yang nyata terhadap neraca perdagangan Indonesia. Hasil dari kedua analisis tersebut menunjukan bahwa tidak ditemukannya fenomena J-Curve dalam hubungan dagang antara Indonesia dengan mitra dagangnya kecuali hubungan dagang dengan Jepang.

SUMMARY

RAMADONA. The Impact of Exchange Rate Volatility on Indonesia Trade Balance. Supervised by IMAN SUGEMA and TONI BAKHTIAR.

Global economic climate highly affected the international exchange rate volatility. This led to uncertainty on the trade balance of Indonesia which is the important instruments in the export and import activities. So far, the impact of the exchange rate depreciation weaken the Indonesia trade performance’s in short term and long-term. But according to Magee (1973), currency depreciation will affect badly on a country's trade performance in the short term and gradually rise during the period of long-term, it is called J-Curve phenomenon. Therefore, this study will analyze the impact of exchange rate on the trade balance both long term and short term so that we can know the existance the J-Curve phenomenon in Indonesia's trade with her trading partners. The long-term effects were analyzed using Panel Fully-Modified Ordinary Least Square (Panel FMOLS) method and continued with the Panel Error Correction Model (ECM Panel) method to obtain the short-term relationships. The results of the two models are used to observe the J-Curve phenomenon.

This study shows rupiah’s depreciation will degrade the performance of Indonesia's trade with her trading partners on long term. Meanwhile in the short term, the depreciation have not a real impact on Indonesia's trade balance. The results of both analyzes show that the J-Curve phenomenon does not exist in Indonesia’s trade with her trading partner except with Japan. It means the policy

to devaluate rupiah will not affect to increase Indonesia trade performance’s in

short and long term. Indonesia’s export performance needs to be improved so that J-Curve phenomenon can occur.

.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

PENGARUH PERUBAHAN NILAI TUKAR TERHADAP

NERACA PERDAGANGAN INDONESIA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Pengaruh Perubahan Nilai Tukar terhadap Neraca Perdagangan Indonesia

Nama : Ramadona NIM : H151137104

Disetujui oleh Komisi Pembimbing

Dr Ir Iman Sugema, MEc Ketua

Dr Toni Bakhtiar, SSi, MSc Anggota

Diketahui oleh

Ketua Program Studi Ilmu Ekonomi

DrLukytawatiAnggraeni, SPMSi

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Subhanahu wa Ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tesis ini berjudul Pengaruh Perubahan Nilai Tukar terhadap Neraca Perdagangan Indonesia. Terima kasih penulis ucapkan kepada Dr Ir Iman Sugema, MEc dan Dr Toni Bakhtiar, SSi, MSc selaku komisi pembimbing yang dalam kesibukannya masih meluangkan waktu dan dengan penuh kesabaran untuk memberikan bimbingan, arahan dan masukan yang sangat bermanfaat dalam penyusunan tesis ini. Terima kasih juga disampaikan kepada Dr Ir Dedi Budiman Hakim, MAEc selaku penguji di luar komisi dan Dr Tony Irawan, SE, MAppEc selaku perwakilan dari Program Studi Ilmu Ekonomi.

Penulis mengucapkan terima kasih kepada Kementerian Perdagangan RI yang telah memberikan dukungan dan kesempatan penulis untuk melanjutkan pendidikan Program Magister pada Program Studi Ilmu Ekonomi di Sekolah Pascasarjana IPB. Ucapan terima kasih juga penulis sampaikan kepada Dr Lukytawati Anggraeni, SP MSi beserta jajarannya selaku pengelola Program Studi S2 Ilmu Ekonomi SPs IPB, semua dosen yang telah memberikan masukan serta saran yang senantiasa membantu penulis dalam perkuliahan dan penyelesaian tesis ini.

Tak lupa penulis mengucapkan terima kasih kepada orang tua, ayah Sudari (Alm.) dan ibu Samahwati atas dukungan, doa, didikan dan kasih sayangnya. Ucapan terimakasih juga dihaturkan bagi teman-teman di unit Direktorat Kerjasama Pengembangan Ekspor-Kemendag, teman-teman Kemendag Batch II Pascasarjana Ilmu Ekonomi, serta teman-teman Pascasarjana Ilmu Ekonomi (reguler) atas dukungan, semangat, persahabatan dan kekeluargaannya. Akhirnya, penulis menyadari bahwa tesis ini masih jauh dari sempurna karena keterbatasan ilmu dan pengetahuan penulis. Kesalahan yang terjadi merupakan tanggung jawab penulis sedangkan kebenaran yang ada merupakan karunia dari Allah Subhanahu Wa

Ta’ala. Semoga Allah Subhanahu Wa Ta’ala memberikan balasan dengan kebaikan-kebaikan kepada seluruh pihak yang telah membantu penulis. Harapan penulis semoga tesis ini dapat memberikan kontribusi positif dalam proses pembangunan dan bermanfaat bagi para pembaca sekalian.

Bogor, Oktober 2016

DAFTAR ISI

Nilai Tukar (Exchange Rate) dan Neraca Perdagangan 5

J-Curve 6

Panel Error Correction Model (Panel ECM) 13

Spesifikasi Model Penelitian 13

4 HASIL DAN PEMBAHASAN 15

Uji Stasioneritas Data dan Uji Kointegrasi 15

DAFTAR TABEL

1 Variabel, periode, satuan dan sumber data 10

2 Hasil uji stasioneritas data menggunakan metode IPS dan ADF 15 3 Hasil uji kointegrasi Pedroni terhadap variabel-variabel yang diteliti 16 4 Hasil estimasi paramater pada pengaruh jangka panjang menggunakan

panel FMOLS dengan Singapura (10 mitra dagang) 17 5 Hasil estimasi paramater pada pengaruh jangka panjang menggunakan

panel FMOLS 17

6 Uji stasioneritas sisaan pada estimasi FMOLS tanpa Singapura 18 7 Panjang lag maksimum berdasarkan kriteria statistik AIC, SC dan

Hannan-Quinn 20

8 Hasil analisis Panel ECM dengan panjang lag maksimum 0 20 9 Dampak Perubahan Variabel Neraca Perdagangan akibat dari Shock

perubahan variabel Nilai Tukar Riil cateris paribus 21 10 Hasil estimasi paramater untuk setiap mitra dagang pada pengaruh

jangka panjang menggunakan panel FMOLS 23

DAFTAR GAMBAR

1 Surplus Neraca Perdagangan Indonesia dan Nilai Tukar Rupiah terhadap US Dollar selama Periode Tahun 2007-2014 1 2 Kurva perubahan permintaan produk ekspor akibat dari apresiasi nilai

tukar mata uang negara eksportir 6

3 Fenomena J-Curve 7

4 Alur Kerangka Pikir 8

5 Pergerakan Neraca Perdagangan (TB) akibat dari pemberian ‘shock’

(depresiasi) nilai tukar riil (ln RER) 22

6 Pergerakan Neraca Perdagangan (TB) akibat dari pemberian ‘shock’

(depresiasi) nilai tukar riil (ln RER) untuk setiap negara mitra dagang 24

DAFTAR LAMPIRAN

1 Hasil analisis Jangka Panjang menggunakan Metode FMOLS 29

2 Uji Normalitas Persamaan Jangka Panjang 29

1

PENDAHULUAN

Latar Belakang

Kebijakan dinaikannya suku bunga Bank Sentral Amerika atau The Federal Reserve (The FED) pada tahun 2015 guna memulihkan kondisi ekonomi Amerika menyebabkan terjadinya penurunan nilai tukar mata uang beberapa negara di dunia termasuk Indonesia. Akibat dari kebijakan ini, nilai tukar rupiah turun hingga menyentuh level Rp 14.430/USD pada September 2015 di mana pada tahun sebelumnya nilai rupiah berada pada level Rp 12.060/USD. Sebelumnya, nilai tukar rupiah terhadap dollar pernah menyentuh level Rp 17.000/USD pada Januari 1998 di mana pada tahun sebelumnya berada pada level Rp 4.850/USD. Penurunan drastis tersebut diakibatkan oleh kebutuhan akan pembayaran hutang jatuh tempo yang melebihi nilai devisa Indonesia pada saat itu yang menyebabkan krisis ekonomi Indonesia. Kedua hal tersebut menunjukan bahwa nilai tukar rupiah sangat dipengaruhi oleh kondisi ekonomi dunia baik kebijakan dan kondisi ekonomi dalam

dan luar negeri.

Sebagai salah satu instrumen penting dalam perdagangan internasional antara Indonesia dengan mitra dagangnya dalam hal ini kegiatan ekspor dan impor, nilai tukar menjadi salah satu faktor yang mempengaruhi besarnya nilai ekspor dan impor. Pada Gambar 1 terlihat pergerakan antara nilai tukar rupiah dengan neraca perdagangan yang saling berlawanan dengan nilai korelasi kedua variabel tersebut sebesar -0,746. Nilai tukar rupiah mengalami pelemahan pada tahun 2008 hingga menyentuh level Rp 11.229/USD. Hal ini diakibatkan adanya pelemahan ekonomi global yang terjadi pada tahun tersebut. Seiring dengan pulihnya ekonomi global, pada periode tahun 2008-2011 rupiah mengalami apresiasi hingga menyentuh Rp 9.048/USD. Namun nilai tukar rupiah kembali melemah pada tahun 2012-2014, banyak faktor yang menjadi pemicu depresiasi rupiah pada periode ini antara lain krisis ekonomi Eropa yang terjadi pada tahun 2012 dan kebijakan Pemerintah Sumber : Trademap

Gambar 1 Surplus neraca perdagangan Indonesia dan nilai tukar rupiah terhadap US dollar selama periode Tahun 2007-2014

2

Amerika Serikat dalam meningkatkan suku bunganya (suku bunga the FED). Seiring dengan fluktuasi nilai tukar rupiah, surplus perdagangan Indonesia juga bergerak berlawanan arah dengan fluktuasi rupiah, depresiasi rupiah cenderung diikuti dengan menurunnya kinerja perdagangan yang ditandai dengan mengurangnya surplus antara ekspor dan impor. Surplus perdagangan Indonesia mengalami penurunan yang drastis pada tahun 2008 sebesar USD 31.85 yang pada tahun 2007 berada pada level USD 39.63 milyar menjadi USD7.78 milyar pada tahun 2008. Selain itu, surplus perdagangan Indonesia menyentuh angka negatif sejak tahun 2012-2014 mengikuti semakin terpuruknya nilai tukar rupiah.

Depresiasi nilai tukar mata uang suatu negara selalu menuntun pada melemahnya kinerja neraca perdagangan negara tersebut. Namun menurut Magee (1973) menyatakan bahwa pelemahan mata uang suatu negara (depresiasi mata uang) akan berakibat buruk pada kondisi perdagangan suatu negara dalam jangka pendek dan berangsur naik pada periode jangka panjangnya, fenomena ini biasa disebut dengan fenomena J-Curve. Oleh sebab itu, beberapa negara mengambil kebijakan mendevaluasi nilai tukar mata uangnya guna meningkatkan kinerja neraca perdagangan yang lebih baik pada jangka panjangnya. Fenomena J-Curve

ini terjadi dalam perdagangan China dengan mitra dagangnya (Wang dkk, 2012). Sehingga dalam menghadapi pelemahan kinerja neraca perdagangan negaranya akibat dari kebijakan ditingkatkannya suku bunga Bank Sentral Amerika (the FED), pemerintah China mengambil kebijakan untuk mendevaluasi mata uangnya sebesar hampir 2% terhadap dollar Amerika pada pertengahan tahun 2015. Sebaliknya, Indonesia dan negara berkembang lainnya yang juga terkena dampak kebijakan pemerintah Amerika tersebut tidak mengambil kebijakan yang sama yaitu dengan mendevaluasi nilai tukar mata uangnya. Menurut Bahmani-Oskooee dan Harvey (2009) perdagangan Indonesia dengan mitra dagangnya tidak ditemui adanya fenomena J-Curve kecuali dengan mitra dagang Canada, Jepang, Singapura, Malaysia dan U.K.

Penelitian ini dilakukan untuk mengetahui ada tidaknya fenomena J-Curve

dalam perdagangan Indonesia dengan mitra dagangnya dengan menggunakan pendekatan lain yaitu dengan menggunakan analsis kointegrasi Fully Modified Ordinary Least Square (FMOLS). Alat analisis ini digunakan karena adanya hubungan co-movement antara variabel neraca perdagangan dan variabel nilai tukar di mana perubahan pada variabel nilai tukar akan mempengaruhi neraca perdagangan sebagai bagian dari nilai harga yang diperjualbelikan. Sedangkan perubahan pada variabel neraca perdagangan juga akan mempengaruhi variabel nilai tukar di mana perubahan neraca perdagangan akan mengubah mata uang asing yang keluar atau masuk ke dalam negeri.

Perumusan Masalah

3 Sebaliknya hal ini tidak dilakukan oleh negara-negara berbasis impor di mana kegiatan perdagangannya masih didominasi oleh kegiatan impor. Selain itu, masih besarnya industri/perusahaan yang menggunakan bahan baku impor dalam proses produksinya juga merupakan penyebab negara-negara tersebut tidak mengambil kebijakan untuk mendevaluasi mata uangnya. Hal tersebut menyebabkan penurunan (depresiasi) nilai tukar berakibat pada beban impor yang lebih besar baik dalam jangka pendek maupun jangka panjang bila dibandingkan dengan keuntungan ekspor yang didapatkan dari depresiasi nilai tukar tersebut.

Ketergantungan Indonesia akan barang impor yang masih begitu besar baik digunakan untuk kegiatan produksi maupun konsumsi, menyebabkan Indonesia masih termasuk dalam kategori negara importir. Namun demikian, neraca perdagangan Indonesia dengan mitra dagangnya masih menunjukan surplus sejak tahun 2009 kecuali untuk tahun 2012-2014. Berdasarkan hal tersebut di atas, maka permasalahan yang dapat dirumuskan adalah:

1. Bagaimana pengaruh dari perubahan nilai tukar rupiah terhadap neraca perdagangan Indonesia baik dalam jangka pendek maupun dalam jangka panjang?

2. Apakah fenomena J-Curve terjadi pada hubungan dagang antara Indonesia dengan mitra dagangnya?

Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan yang ingin dicapai dari penelitian ini adalah:

1. Menganalisis pengaruh hubungan jangka panjang dan jangka pendek perubahan nilai tukar rupiah terhadap kinerja neraca perdagangan Indonesia;

2. Menganalisis Fenomena J-Curve pada hubungan dagang antara Indonesia dengan mitra dagangannya.

Manfaat Penelitian

Merujuk pada tujuan penelitian, maka penelitian ini diharapkan dapat menjelaskan pengaruh perubahan nilai mata uang terhadap kondisi perdagangan yang dapat digunakan sebagai bahan masukan bagi pemangku kebijakan dalam menyusun kebijakan perdagangan maupun kebijakan ekonomi pada umumnya. Selain itu, penelitian ini diharapkan dapat menjadi masukan bagi perusahaan-perusahaan nasional dalam rangka penetrasi ke pasar asing.

4

Ruang Lingkup Penelitian

5

2

TINJAUAN PUSTAKA

Nilai Tukar (Exchange Rate) dan Neraca Perdagangan

Nilai tukar (exchange rate) adalah harga mata uang suatu negara relatif terhadap mata uang negara lain, di mana titik keseimbangan nilai tukar ini ditentukan oleh sisi penawaran dan permintaan dari kedua mata uang tersebut. Sedangkan menurut (Fabozzi dan Modigliani, 1992) nilai tukar didefinisikan sebagai jumlah dari suatu mata uang yang dapat ditukarkan per unit mata uang lainnya, atau harga dari suatu mata uang berdasarkan mata uang lainnya. Nilai tukar mata uang ini dapat digunakan sebagai alat dalam perdagangan barang dan jasa antarwilayah, pergerakan modal dan kredit. Pada prakteknya, nilai tukar dapat dinyatakan dalam dua cara, yaitu mata uang domestik per mata uang asing atau sebaliknya. Namun secara umum nilai tukar lebih cenderung dinyatakan dalam mata uang domestik per mata uang asing, seperti Rp/USD. Penguatan dari nilai tukar suatu mata uang biasa disebut sebagai apresiasi yang ditandai dengan menurunnya jumlah mata uang domestik dalam menukarkan dengan mata uang asing dalam jumlah yang sama. Sedangkan pelemahan nilai tukar mata uang biasa disebut sebagai depresiasi mata uang.

Secara umum, terdapat dua bentuk sistem nilai tukar berdasarkan besarnya intervensi pemerintah dalam mengatur mata uangnya dan cadangan devisa yang dimiliki bank sentral. Dua bentuk sistem nilai tukar ini ialah fixed exchange rate

(sistem nilai tukar tetap) dan floating exchange rate (sistem nilai tukar mengambang). Pada sistem nilai tukar tetap, pemerintah melalui intervensinya menetapkan suatu nilai tukar mata uang pada nilai tertentu, di mana dalam praktek mempertahankan nilai tukar tersebut peran cadangan devisa negara sangat krusial. Sedangkan pada sistem nilai tukar mengambang, baik bank sentral maupun pemerintah tidak melalukan intervensi terhadap nilai tukar mata uang, namun perubahan nilai tukar mata uang lebih diserahkan ke pasar mata uang berdasarkan permintaan dan penawaran dari mata uang tersebut.

Berdasarkan jenisnya, nilai tukar dibagi menjadi dua yaitu nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal ialah harga relatif dari mata uang dua negara, yaitu nilai atau angka tarif di mana seseorang dapat memperdagangkan mata uang suatu negara dengan mata uang negara lainnya. nilai tukar nominal merupakan nilai tukar yang paling sering digunakan dalam transaksi sehari-hari seperti dalam perdagangan, money changer dan lainnya. Sedangkan nilai tukar riil ialah harga relatif dari barang-barang kedua negara. Secara rumusan, nilai tukar riil dapat digambarkan oleh rumus berikut ini:

Nilai tukar riil = Nilai tukar nominal ×��∗, (2.1) di mana �∗adalah harga barang luar negeri sedangkan � adalah harga barang domestik.

6

(Sullivan dan Sheffrin, 2003). Neraca perdagangan yang positif memiliki arti terjadinya surplus perdagangan di mana nilai ekspor lebih tinggi dibandingkan dengan nilai impornya pada periode waktu yang sama. Sebaliknya neraca perdagangan negatif biasa disebut dengan defisit perdagangan. Kondisi neraca perdagangan baik surplus maupun defisit sangat berkaitan erat dengan perubahan nilai tukar. Hal ini dikarenakan nilai tukar merupakan salah satu instrumen penting yang digunakan dalam transaksi baik kegiatan ekspor maupun impor.

Neraca perdagangan dan nilai tukar berjalan beriringan (co-movement) di mana perubahan pada nilai tukar akan menyebabkan perubahan pada neraca perdagangan, begitu sebaliknya perubahan neraca perdagangan akan berakibat pada naik/turunnya nilai tukar suatu negara. Pada Gambar 2 diilustrasikan dampak dari terjadinya apresiasi nilai tukar mata uang negara eksportir yang menyebabkan harga produk negara tersebut menjadi lebih tinggi. Hal ini menyebabkan menurunnya permintaan ekspor dikarenakan pasar dunia mengharapkan harga yang lebih rendah. Apresiasi nilai tukar akan memberi dampak harga produk impor menjadi lebih murah dibandingkan harga sebelum terjadinya apresiasi. Hal ini mengakibatkan permintaan terhadap barang impor akan semakin tinggi. Sebaliknya, pada saat terjadi depresiasi nilai tukar, permintaan barang ekspor akan meningkat akibat dari harga barang ekspor yang lebih rendah. Sedangkan permintaan akan barang impor menjadi menurun karena depresiasi nilai tukar menyebabkan harga barang impor menjadi lebih tinggi. Secara simultan, perubahan neraca perdagangan akan mempengaruhi nilai tukar mata uang dalam negeri akibat dari transaksi ekspor dan impor yang menyebabkan keluar masuknya mata uang

asing.

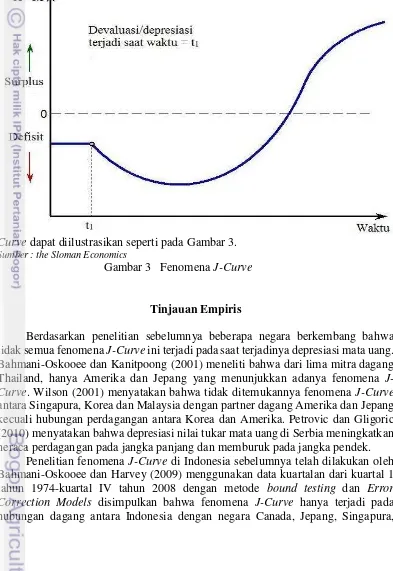

J-Curve

Fenomena J-Curve merupakan kondisi di mana suatu depresiasi nilai tukar akan memperburuk neraca perdagangan dalam jangka pendek, namun seiring dengan berjalannya waktu, depresiasi tersebut membawa neraca perdagangan ke keadaan lebih baik pada jangka panjang. Depresiasi mengakibatkan harga barang impor relatif lebih mahal dan harga barang ekspor relatif lebih murah, dengan

Sumber : Agricultural Economics

7 asumsi bahwa perubahan volume ekspor dan impor berubah secara lamban, maka hal ini akan menyebabkan defisit perdagangan yang semakin besar atau surplus perdagangan yang menurun. Setelah beberapa waktu, volume ekspor akan mulai meningkat seiring dengan harga produk ekspor yang relatif lebih murah dan diikuti dengan penurunan volume impor akibat dari harga produk impor yang relatif lebih mahal. Sehingga hal ini akan mengakibatkan surplus neraca perdagangan semakin meningkat di mana adanya kemungkinan surplus perdagangan yang melebihi kondisi surplus sebelum terjadinya depresiasi nilai tukar. Adapun fenomena

J-Curve dapat diilustrasikan seperti pada Gambar 3. Sumber : the Sloman Economics

Gambar 3 Fenomena J-Curve

Tinjauan Empiris

Berdasarkan penelitian sebelumnya beberapa negara berkembang bahwa tidak semua fenomena J-Curve ini terjadi pada saat terjadinya depresiasi mata uang. Bahmani-Oskooee dan Kanitpoong (2001) meneliti bahwa dari lima mitra dagang Thailand, hanya Amerika dan Jepang yang menunjukkan adanya fenomena J-Curve. Wilson (2001) menyatakan bahwa tidak ditemukannya fenomena J-Curve

antara Singapura, Korea dan Malaysia dengan partner dagang Amerika dan Jepang kecuali hubungan perdagangan antara Korea dan Amerika. Petrovic dan Gligoric (2010) menyatakan bahwa depresiasi nilai tukar mata uang di Serbia meningkatkan neraca perdagangan pada jangka panjang dan memburuk pada jangka pendek.

8

Malaysia dan U.K. Sedangkan pada penelitian ini data yang akan digunakan merupakan data dengan periode waktu bulanan di mana mitra dagang Indonesia yang terkait dalam penelitian merupakan 10 mitra dagang terbesar Indonesia pada tahun 2014 diurutkan berdasarkan total perdagangannya. Adapun metode yang hendak digunakan dalam penelitian ialah dengan menggunakan metode Panel FMOLS dan Panel ECM.

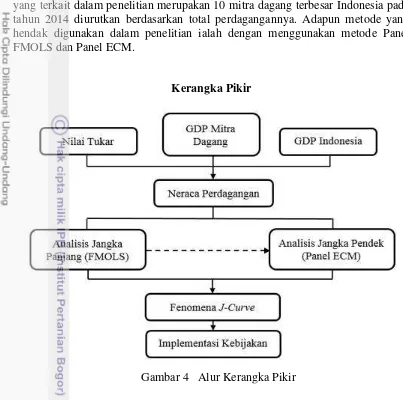

Kerangka Pikir

Nilai tukar mata uang merupakan variabel terus berfluktuasi setiap harinya yang pada umumnya tercatat dengan baik di bank sentral setiap negara. Selain karena kemudahan mendapatkan data nilai tukar mata uang, pengaruh yang erat terhadap transaksi neraca perdagangan (ekspor-impor) menyebabkan variabel ini sering digunakan dalam menganalisis kondisi neraca perdagangan pada masa mendatang. Selain variabel nilai tukar, variabel lain yang sering digunakan dalam menganalisis kondisi neraca perdagangan pada masa mendatang ialah variabel GDP yang berkaitan erat dengan kemampuan daya beli suatu negara. Semakin tinggi GDP diharapkan akan semakin tinggi permintaan akan produk impor.

Dalam memperoleh pengaruh jangka panjang dari variabel GDP dan nilai tukar mata uang terhadap neraca perdagangan digunakan metode Panel Fully Modified Ordinary Least Square (FMOLS). Sedangkan untuk melihat pengaruh jangka pendeknya, analisis yang digunakan ialah Panel ECM. Selanjutnya, hasil yang didapatkan dari kedua analisis tersebut digunakan untuk mengamati ada tidaknya fenomena J-Curve antara Indonesia dengan negara mitra dagang. Hasil dari penelitian ini selanjutnya diharapkan dapat menjadi bahan dalam implementasi

9 kebijakan terkait. Adapun alur proses dari penelitian ini seperti terlihat pada Gambar 4.

Hipotesis Penelitian

Berdasarkan kajian teori dan literatur, dapat disusun hipotesis penelitian sebagai berikut:

1. Variabel neraca perdagangan, GDP riil mitra dagang, GDP riil Indonesia dan nilai tukar riil saling berkointegrasi;

2. Nilai tukar rupiah terhadap mata uang negara mitra dagang, GDP Indonesia memiliki pengaruh negatif terhadap neraca perdagangan Indonesia baik secara jangka panjang maupun secara jangka pendek;

3. GDP mitra dagang memiliki pengaruh positif terhadap neraca perdagangan Indonesia;

10

3

METODE

Jenis dan Sumber Data

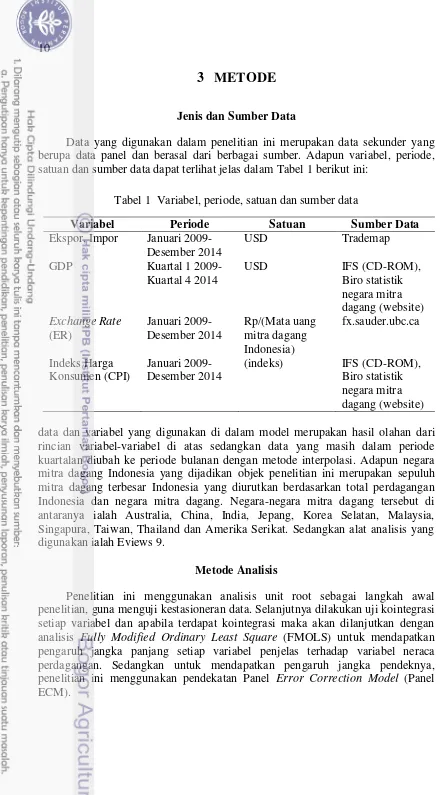

Data yang digunakan dalam penelitian ini merupakan data sekunder yang berupa data panel dan berasal dari berbagai sumber. Adapun variabel, periode, satuan dan sumber data dapat terlihat jelas dalam Tabel 1 berikut ini:

Tabel 1 Variabel, periode, satuan dan sumber data

Variabel Periode Satuan Sumber Data

Ekspor, Impor Januari 2009-rincian variabel-variabel di atas sedangkan data yang masih dalam periode kuartalan diubah ke periode bulanan dengan metode interpolasi. Adapun negara mitra dagang Indonesia yang dijadikan objek penelitian ini merupakan sepuluh mitra dagang terbesar Indonesia yang diurutkan berdasarkan total perdagangan Indonesia dan negara mitra dagang. Negara-negara mitra dagang tersebut di antaranya ialah Australia, China, India, Jepang, Korea Selatan, Malaysia, Singapura, Taiwan, Thailand dan Amerika Serikat. Sedangkan alat analisis yang digunakan ialah Eviews 9.

Metode Analisis

11

Uji Stasioneritas Data

Uji stasioneritas data/unit root test diperlukan untuk mengetahui ada tidaknya data yang memiliki unit root (tidak stasioner). Data yang tidak stasioner dapat mengakibatkan hasil pendugaan kuadrat terkecil menjadi tidak konsisten. Hal ini mengakibatkan nilai R2 yang besar dan nilai uji t yang signifikan namun tidak memiliki arti keekonomian atau biasa disebut sebagai spurious regresion (Enders, 2014). Ada beberapa metode yang digunakan dalam menguji kestasioneran data, di antaranya ialah uji Fuller (DF atau ADF). Adapun prosedur uji Dickey-Fuller yaitu:

�= � �− + �, (3.1)

di mana � ialah variabel yang diuji stasioneritasnya, � merupakan parameter yang akan diuji di mana hipotesis nol untuk uji ini ialah � = 1, sedangkan � merupakan

error term.

Dickey and Fuller (1979) mempertimbangkan tiga model regresi yang berbeda yang dapat digunakan untuk menguji ada tidaknya unit root yang merupakan turunan dari persamaan 3.1:

∆ �= � �− + �, (3.2)

∆ �= � + � �− + �, (3.3)

∆ � = � + � �− + � + �. (3.4)

Dalam pengujian unit root dari ketiga persamaan di atas digunakan hipotesis nol � = . Adapun perbedaan dari ketiga persamaan tersebut ialah persamaan pertama merupakan fungsi random walk, persamaan kedua menambahkan pengaruh intersep atau drift term sedangkan persamaan ketiga menambahkan pengaruh intersep dan tren.

Uji stasioneritas Augmented Dickey-Fuller (ADF) merupakan pengembangan dari uji stasioneritas DF, di mana diperuntukan bagi persamaan yang lebih kompleks. Adapun persamaan yang digunakan dalam uji ADF ialah:

∆ �= � + � �− + ∑��= ∆ �−�+ + �, (3.5)

di mana pengujian hipotesis nol masih sama yaitu � = .

Uji unit root lainnya selain ADF ialah uji unit root yang dikembangkan oleh Imp, Pesaran dan Shin atau biasa disebut IPS. Im et al. (2003) mengembangkan seperangkat tes yang mengendurkan beberapa asumsi umum dan tidak memerlukan data set yang seimbang. Adapun model awal yang dibangun untuk pengujian ini adalah model yang dikembangkan oleh Dickey Fuller (ADF) yaitu pada persamaan 3.5. Setelah mengestimasi paramater ADF secara terpisah, rata-rata nilai statistik dari parameter � dari regresi ADF secara individu dihitung dengan persamaan:

�

12

di mana � merupakan jumlah pengamatan/individu, dan �� � merupakan nilai statistik dari parameter � dari regresi ADF secara individu. Kemudian disesuaikan hingga uji statistik yang diinginkan. Dalam tes IPS memerlukan spesifikasi jumlah lag dan komponen deterministik untuk setiap persamaan ADF. Uji IPS memungkinkan untuk data panel yang heterogen dengan serial uncorrelated error.

Uji Kointegrasi

Uji Kointegrasi (Cointegration Test) ditujukan untuk mengetahui hubungan keseimbangan dalam jangka panjang antarvariabel terkait dengan menggunakan

Pedroni Residual Cointegration Test. Pedroni (1999, 2004) menyampaikan beberapa uji terhadap hipotesis nol yaitu tidak adanya kointegrasi pada model data panel yang mengizinkan adanya heterogenitas. Uji-uji yang dimaksud di antaranya ialah panel v-statistics, panel ρ-statistics, panel t-statistics, panel ADF-statistics,

group ρ-statistics, group t-statistics, group ADF-statistics. Adapun model regresi dari panel kointegrasinya dapat digambarkan sebagai:

� = + + ,�+ ⋯ + ,�+ �, (3.7)

di mana i, t dan M merujuk pada individual, waktu dan jumlah variabel bebas. Selain itu, uji kointegrasi dapat dilakukan dengan menguji keberadaan unit root dalam sisaan yang didapatkan dari model FMOLS yang telah diestimasi. Sisaan yang stasioner menunjukan bahwa model yang diduga merupakan persamaan jangka panjang antarvariabel terkait dan tidak memiliki sifat spurious regression.

Panel FMOLS

Setelah mendapatkan hasil dari uji kointegrasi, selanjutnya dilakukan analisis panel FMOLS untuk mendapatkan pengaruh jangka panjang antara variabel bebas dan variabel terikat. Fully Modified Ordinary Least Square merupakan alat analisis yang pada mulanya digagas oleh Phillips dan Hansen (1990) untuk memberikan hasil analisis yang optimal bagi model yang memiliki kointegrasi dalam model regresi. Metode ini memodifikasi metode OLS dengan memperhitungkan dampak dari serial-correlation/autocorrelation dan endogeneity yang merupakan bagian yang tak terpisahkan dari adanya hubungan kointegrasi yang terdapat di antara variabel-variabel yang terkait dalam model regresi. Keberadaan serial-correlation

13 Pada dasarnya model yang dibangun menggunakan metode OLS dan FMOLS sama, perbedaanya terdapat dalam cara menentukan nilai dugaan parameternya. Dalam penentuan nilai estimasi FMOLS terdapat faktor covariance yang berfungsi

sebagai “bias corrected” seperti yang terlihat pada persamaan 3.9. Adapun model umum dari model panel FMOLS ialah:

� = + �+ ��, ���� �= �− + �, (3.8)

di mana merupakan intersep dan merupakan vektor dari koefisien kointegrasi dengan syarat bahwa adanya kointegrasi antara � dengan �, dan �� adalah error term. Adapun penduga dari Panel FMOLS (grouped) diperoleh dari persamaan:

̂�∗ = �− ∑ [∑ perkalian antara jumlah waktu (T) dengan korelasi antarpengamatan (�̂) atau juga biasa disebut sebagai faktor “bias corrected” yang tidak terdapat dalam estimasi mengunakan metode OLS.

Panel Error Correction Model (ECM)

Analisis Panel ECM digunakan untuk mendapatkan hubungan jangka pendek dan menguji keberadaan fenomena J-Curve antarvariabel bebas dan terikat. Metode Panel ECM dapat digunakan dengan syarat adanya variabel yang tidak stasioner (memiliki unit root) serta adanya kointegrasi antarvariabel yang diteliti. Metode Panel ECM sendiri digunakan sebagai alat estimasi hubungan jangka pendek yang sebelumnya telah terdapat estimasi hubungan jangka panjang. Sisaan (error correction) dari estimasi jangka panjang, selanjutnya digunakan sebagai salah satu variabel penjelas dalam model jangka pendek dengan hasil estimasi parameter harus bertanda negatif (<0). Model umum panel ECM dapat digambarkan oleh persamaan di bawah ini:

∆ �= + ∑�= � ∆ �− + ∑�= � ∆ �− + ���− + �, (3.10)

di mana menunjukan fixed effect, p menunjukan jumlah periode lag, ��− merupakan faktor error correction yang didapatkan dari persamaan 3.8, sedangkan � menunjukan speed of adjustment dari faktor error correction.

Spesifikasi Model Penelitian

Model yang akan digunakan dalam penelitian ini mengacu pada penelitian Wang et al. (2012) yaitu:

��� = + ln �+ ln �+ ln � ��+ �, (3.11)

14

��� : Neraca Perdagangan yang merupakan antara rasio dari ekspor Indonesia

ke negara ke-i dengan impor Indonesia dari negara ke-i pada waktu

ke-t (indeks)

� : GDP negara mitra dagang ke-i pada waktu ke-t (milyar USD) � : GDP Indonesia pada waktu ke-t (milyar USD)

� �� : Nilai tukar riil antara mata uang Indonesia dengan mata uang negara

mitra dagang ke-i pada waktu ke-t (Rp/mata uang mitra dagang) : Fixed effect dari setiap mitra dagang

, , : Parameter yang akan diduga dengan nilai dugaan >0, <0 dan >0

� : Error term

sedangkan model panel ECM yang akan digunakan berdasarkan persamaan 3.10 ialah:

∆���= � + ∑�= � ∆���− + ∑�= � ∆ ln �−

+ ∑�= � ∆ ln �− + ∑�= � ∆ ln � ��− + � �− + �, (3.12)

15

4

HASIL DAN PEMBAHASAN

Uji Stasioneritas Data dan Uji Kointegrasi

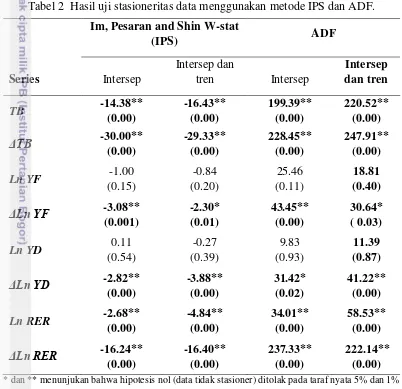

Terdapat dua uji stasioneritas yang digunakan dalam menguji keberadaan unit root pada variabel-variabel data panel yang akan diteliti. Kedua uji tersebut ialah uji stasioneritas IPS yang dikembangkan oleh Im, Pesaran dan Shin pada tahun 2003 dan Uji Fisher-ADF yang dikembangkan oleh Madala dan Wu (1999) dan Choi (2001). Berdasarkan kedua uji tersebut, variabel neraca perdagangan (TB) dan nilai tukar riil (RER) menunjukan tidak adanya unit root atau stasioner pada taraf level seperti yang terlihat pada Tabel 2.

Tabel 2 Hasil uji stasioneritas data menggunakan metode IPS dan ADF.

* dan ** menunjukan bahwa hipotesis nol (data tidak stasioner) ditolak pada taraf nyata 5% dan 1%

Hasil uji variabel GDP Indonesia (YD) dan variabel GDP mitra dagang (YF) menunjukan bahwa terdapat unit root pada taraf nyata 5% atau dapat dikatakan data tidak stasioner pada level. Berdasarkan temuan tersebut, maka perlu tidaklanjut uji stasioneritas untuk variabel YD dan YF pada taraf first difference (ΔLn YF dan ΔLn

YD). Hasil uji stasioneritas data pada taraf first difference menunjukan bahwa semua variabel terkait dalam penelitian tidak memiliki unit root dengan kata lain

16

semua variabel stasioner dengan taraf nyata uji sebesar 5%. Berdasarkan hasil uji stasioneritas tersebut, maka analisis panel pada taraf level tidak dapat dilakukan karna dapat menyebabkan hasil analisis menjadi tidak konsisten dan juga menyebabkan terjadinya spurious regression, untuk itu perlu dilakukan analisis yang lebih lanjut. Terdapat dua kemungkinan analisis yang dapat dilakukan berdasarkan hasil dari uji stasioneritas tersebut, yaitu dengan menggunakan analisis ECM apabila terdapat kointegrasi (hubungan jangka panjang) antarvariabel terkait pada taraf level atau menggunakan analisis dengan menggunakan variabel yang telah stasioner (first difference) apabila tidak ditemukan hubungan jangka panjang (kointegrasi) dari variabel-variabel terkait.

Sebagai tindaklanjut dari uji stasioneritas di atas, maka variabel-variabel terkait perlu dilakukan uji kointegrasi untuk melihat ada tidaknya hubungan jangka panjang di antara variabel-variabel tersebut, atau dengan kata lain akan diuji apakah variabel-variabel tersebut saling terintegrasi satu sama lain. Uji integrasi yang dilakukan dalam penelitian ini adalah uji kointegrasi yang dikembangkan Pedroni pada tahun 2004 dengan hipotesis nol dari uji ini adalah tidak adanya kointegrasi, sedangkan hipotesis tandingannya ialah adanya kointegrasi. Uji kointegrasi data panel yang dikembangkan Pedroni memuat tujuh nilai statistik yang diujikan, di antaranya ialah panel v-statistics, panel ρ-statistics, panel t-statistics, panel ADF-statistics, group ρ-statistics, group t-statistics, group ADF-statistics di mana panel v-statistics merupakan intrumen uji yang sangat baik bagi data panel yang berukuran sangat besar. Sebaliknya, untuk data panel yang berukuran relatif kecil,

group ρ-statistics dinilai memiliki hasil uji yang terbaik (Wang et al., 2012). Tabel 3 Hasil uji kointegrasi Pedroni terhadap variabel-variabel yang diteliti

Uji Statistik Tidak terboboti Terboboti

Panel υ-statistic 0.34 0.36

Panel ρ-statistic -13.36** -13.62**

Panel t-statistic -12.97** -13.29**

Panel ADF-statistic -13.08** -13.36**

Group ρ-statistic -13.41**

Group t-statistic -15.11**

Group ADF-statistic -14.98**

* dan ** menunjukan bahwa data terkointegrasi pada taraf nyata 5% dan 1%

17

group ρ-statistics yang dinilai paling baik dibandingkan uji yang lain untuk data yang cukup kecil seperti penelitian ini.

Sehingga berdasarkan hasil uji stasioneritas data dan uji kointegrasi tersebut, maka salah satu alat analisis yang tepat digunakan ialah analisis data panel FMOLS untuk melihat hubungan jangka panjang antarvariabel neraca perdagangan dengan variabel penjelasnya dan analisis panel ECM untuk melihat hubungan jangka pendek variabel-variabel tersebut.

Pengaruh Jangka Panjang Nilai Tukar Riil terhadap Neraca Perdagangan

Analisis panel FMOLS digunakan untuk melihat dampak jangka panjang pengaruh variabel nilai tukar terhadap neraca perdagangan setelah sebelumnya kedua syarat dalam penggunaan analisis panel FMOLS terpenuhi, yaitu terdapat variabel yang tidak stasioner pada level namun memiliki hubungan jangka panjang yang nyata atau dengan kata lain saling terkointegrasi. Singapura merupakan trader country di mana permintaan ekspor maupun impor negara tersebut sebagian digunakan untuk diekspor atau diimpor kembali. Hal ini menimbulkan kekhawatiran bila Singapura dimasukan dalam analisis akan menghasilkan analisis yang kurang baik sebab neraca perdagangan Singapura tidak dipengaruhi oleh GDP negara tersebut. Oleh karena itu, dilakukan perbandingan antara anlisis dengan memasukan negara Singapura dan analisis tanpa negara singapura. Hasil analisis hubungan antara variabel Neraca Perdagangan (TB) dengan variabel lainnya menggunakan metode Panel FMOLS (weighted) dapat dilihat pada Tabel 4. Berdasarkan hasil analisis FMOLS pada Tabel 4, maka pengaruh pengurangan mitra dagang Singapura akan mengakibatkan meningkatnya nilai parameter (koefisien) yang dapat diartikan bahwa pengaruh ketiga variabel tersebut semakin nyata terhadap variabel terikat (Neraca Perdagangan).

Tabel 4 Hasil estimasi paramater pada pengaruh jangka panjang menggunakan panel FMOLS.

Variabel Koefisien Standard Error P-Value

dengan Singapura

18

oleh permintaan negara ketiga (negara tujuan akhir) yang melakukan perdagangan dengan Indonesia secara tidak langsung (melalui Singapura).

Tabel 5 Hasil estimasi paramater FMOLS antara perdagangan Indonesia dan Singapura (Analsis Individu)

Variabel Koefisien Standard Error P-value

YF -0.355755 0.333738 0.2903

YD 0.435358 0.471236 0.3589

RER 0.318517 0.472749 0.5028

C -2.827937 5.047168 0.5771

Sehingga dalam penelitian ini akan digunakan sembilan mitra dagang terbesar Indonesia dengan hasil analisis jangka panjang yang tertera dalam Tabel 4 (tanpa Singapura), atau dapat ditulis dalam persamaan:

��� = . ln �− . ln �− . ln � ��+ �. (4.1)

(0.011) (0.010) (0.016)

Pengujian stasioneritas sisaan model tersebut diperlukan guna menunjukan bahwa model tersebut merupakan model jangka panjang (terdapat kointegrasi antarvariabel) dan menghindari persamaan regrasi yang bersifat spurious. Hasil uji sisaan yang terdapat pada Tabel 6 menunjukan bahwa nilai P lebih kecil dari kesalahan terkecil yang dapat diterima (α = 0.05), hal ini menunjukan bahwa tidak ada unit root dalam sisaan tersebut atau dapat dikatakan sisaan bersifat stasioner. Sehingga dapat disimpulkan bahwa model yang didapat pada Tabel 5 atau persamaan 4.1 merupakan persamaan/model jangka panjang dari variabel-variabel terkait dan tidak model regresi yang dihasilkan tidak bersifat spurious.

Tabel 6 Uji stasioneritas sisaan pada estimasi FMOLS tanpa Singapura

Metode Nilai statistik P-value

ADF-Fisher Chi-square 200.322 0.0000

ADF-Choi Z-stat -12.2023 0.0000

Berdasarkan hasil tersebut dapat disimpulkan bahwa ketiga varibel penjelas yaitu GDP riil negara mitra dagang (YF), GDP Indonesia (YD) dan nilai tukar riil (RER) memiliki pengaruh jangka panjang yang nyata terhadap variabel Neraca Perdagangan (TB) pada taraf nyata 5%. Hal ini ditunjukan dari besarnya p-value

19 pada jangka panjang karena harga barang-barang ekspor turut naik akibat kenaikan biaya modal dari bahan baku impor. Selain itu, depresiasi nilai tukar juga dapat

menyebabkan fenomena “imported inflation” di masa mendatang yang akan semakin membebani harga barang produk lokal termasuk produk ekspor di masa yang akan datang.

Variabel GDP mitra dagang (YF) dan GDP Indonesia (YD) juga memiliki pengaruh nyata terhadap neraca perdagangan pada taraf nyata 5%. Hal ini dapat terlihat dari nilai p-value yang lebih kecil dari 0.05 atau 5%. Pengaruh variabel GDP mitra dagang berdasarkan hasil analisis tersebut berdampak positif terhadap variabel neraca perdagangan (TB) dengan nilai koefisien sebesar 0.059. dapat disimpulkan bahwa peningkatan GDP mitra dagang akan turut meningkatkan neraca perdagangan Indonesia dalah hal ini bisa berasal dari peningkatan ekspor. Hal ini sesuai dengan teori pendapatan, di mana pada saat pendapatan/GDP naik, maka akan meningkatkan jumlah konsumsi, di mana dalam memenuhi peningkatan konsumsi tersebut dapat berasal dari produk impor. Sehingga peningkatan GDP mitra dagang akan meningkatkan jumlah impor negara mitra dagang yang salah satu pemenuhan impor tersebut dengan meningkatkan ekspor Indonesia.

Neraca perdagangan tentunya mendapat dampak yang negatif akibat dari peningkatan GDP Indonesia. Hal ini tentunya sesuai dengan teori peningkatan pendapatan di atas bahwasanya peningkatan GDP Indonesia akan menyebabkan meningkatnya permintaan impor yang selanjutnya akan membebankan kinerja neraca perdagangan. Hasil analisis pengaruh GDP Indonesia terhadap neraca memberikan kesimpulan yang sama dengan teori. Hasil analisis menunjukan variabel GDP Indonesia memiliki dampak negatif terhadap kinerja neraca perdagangan dengan nilai koefisien -0.546.

Pengaruh Jangka Pendek Nilai Tukar Riil terhadap Neraca Perdagangan

Setelah memperoleh hasil analisis jangka panjang, selanjutnya dapat dilakukan analisis pengaruh jangka pendek nilai tukar riil terhadap neraca perdagangan dengan menggunakan metode analisis Panel Error Correction Model

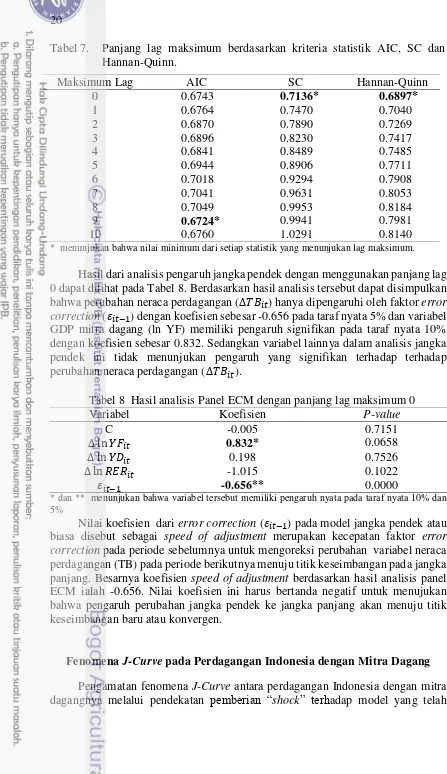

(Panel ECM). Error ( �) yang didapatkan dari analisis jangka panjang digunakan sebagai error correction/variabel penjelas dalam model jangka pendek. Dalam proses memperoleh model yang terbaik dari analisis Panel ECM, terlebih dahulu perlu ditentukan seberapa panjang lag yang akan digunakan untuk memperoleh model yang terbaik. Pendekatan nilai statistik Akaike Information Criterion (AIC),

20

Tabel 7. Panjang lag maksimum berdasarkan kriteria statistik AIC, SC dan Hannan-Quinn.

Maksimum Lag AIC SC Hannan-Quinn

0 0.6743 0.7136* 0.6897*

* menunjukan bahwa nilai minimum dari setiap statistik yang menunjukan lag maksimum.

Hasil dari analisis pengaruh jangka pendek dengan menggunakan panjang lag 0 dapat dilihat pada Tabel 8. Berdasarkan hasil analisis tersebut dapat disimpulkan bahwa perubahan neraca perdagangan (∆���) hanya dipengaruhi oleh faktor error correction ( �− ) dengan koefisien sebesar -0.656 pada taraf nyata 5% dan variabel GDP mitra dagang (ln YF) memiliki pengaruh signifikan pada taraf nyata 10% dengan koefisien sebesar 0.832. Sedangkan variabel lainnya dalam analisis jangka pendek ini tidak menunjukan pengaruh yang signifikan terhadap terhadap perubahan neraca perdagangan (∆���).

* dan ** menunjukan bahwa variabel tersebut memiliki pengaruh nyata pada taraf nyata 10% dan 5%

Nilai koefisien dari error correction ( �− ) pada model jangka pendek atau biasa disebut sebagai speed of adjustment merupakan kecepatan faktor error correction pada periode sebelumnya untuk mengoreksi perubahan variabel neraca perdagangan (TB) pada periode berikutnya menuju titik keseimbangan pada jangka panjang. Besarnya koefisien speed of adjustment berdasarkan hasil analisis panel ECM ialah -0.656. Nilai koefisien ini harus bertanda negatif untuk menujukan bahwa pengaruh perubahan jangka pendek ke jangka panjang akan menuju titik keseimbangan baru atau konvergen.

Fenomena J-Curve pada Perdagangan Indonesia dengan Mitra Dagang

Pengamatan fenomena J-Curve antara perdagangan Indonesia dengan mitra dagangnya melalui pendekatan pemberian “shock” terhadap model yang telah

Tabel 8 Hasil analisis Panel ECM dengan panjang lag maksimum 0

21 diperoleh. Model yang digunakan dalam pengujian fenomena J-Curve merupakan model jangka panjang dan jangka pendek yang telah didapatkan dari hasil

Adapun kriteria shock yang diberikan untuk menguji fenomena J-Curve yaitu dengan memberikan perubahan pada faktor RER sebesar satu satuan di mana variabel lainnya dianggap konstan atau tidak berubah. Hasil dari pemberian shock

tersebut terhadap model-model yang telah diperoleh ialah seperti yang terlihat pada Tabel 9.

Tabel 9. Dampak perubahan variabel neraca perdagangan akibat dari shock

perubahan variabel nilai tukar riil cateris paribus

Bulan

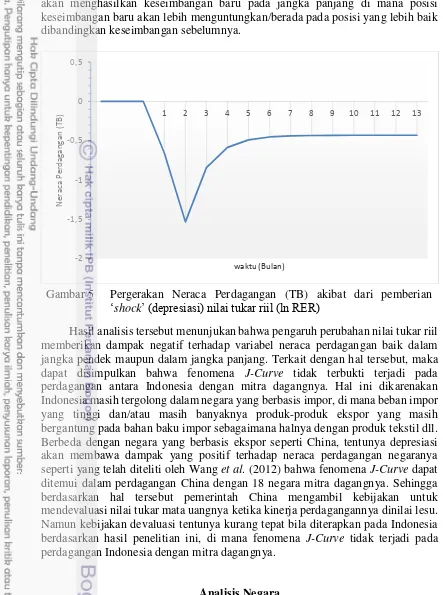

Seperti yang terlihat pada Tabel 9, pemberian shock perubahan nilai tukar riil mengakibatkan penurunan kinerja neraca perdagangan pada bulan pertama yaitu sebesar -0.655 dan puncak penururnan terjadi pada bulan kedua yang pengaruhnya terhadap neraca perdagangan sebesar -1.529 satuan. Pada bulan berikutnya pengaruh depresiasi rupiah terhadap neraca perdagangan berangsur naik hingga pada bulan ke-11 dampak shock menuju titik konvergen pada angka -0.429 yang merupakan permanent impact yang menunjukan pengaruh jangka panjang dari depresiasi rupiah terhadap mitra dagangnya. Gambar 5 menunjukan grafik

pergerakan neraca perdagangan (TB) akibat ‘shock’ depresiasi nilai tukar rupiah.

22

akan menghasilkan keseimbangan baru pada jangka panjang di mana posisi keseimbangan baru akan lebih menguntungkan/berada pada posisi yang lebih baik dibandingkan keseimbangan sebelumnya.

Gambar 5 Pergerakan Neraca Perdagangan (TB) akibat dari pemberian

‘shock’ (depresiasi) nilai tukar riil (ln RER)

Hasil analisis tersebut menunjukan bahwa pengaruh perubahan nilai tukar riil memberikan dampak negatif terhadap variabel neraca perdagangan baik dalam jangka pendek maupun dalam jangka panjang. Terkait dengan hal tersebut, maka dapat disimpulkan bahwa fenomena J-Curve tidak terbukti terjadi pada perdagangan antara Indonesia dengan mitra dagangnya. Hal ini dikarenakan Indonesia masih tergolong dalam negara yang berbasis impor, di mana beban impor yang tinggi dan/atau masih banyaknya produk-produk ekspor yang masih bergantung pada bahan baku impor sebagaimana halnya dengan produk tekstil dll. Berbeda dengan negara yang berbasis ekspor seperti China, tentunya depresiasi akan membawa dampak yang positif terhadap neraca perdagangan negaranya seperti yang telah diteliti oleh Wang et al. (2012) bahwa fenomena J-Curve dapat ditemui dalam perdagangan China dengan 18 negara mitra dagangnya. Sehingga berdasarkan hal tersebut pemerintah China mengambil kebijakan untuk mendevaluasi nilai tukar mata uangnya ketika kinerja perdagangannya dinilai lesu. Namun kebijakan devaluasi tentunya kurang tepat bila diterapkan pada Indonesia berdasarkan hasil penelitian ini, di mana fenomena J-Curve tidak terjadi pada perdagangan Indonesia dengan mitra dagangnya.

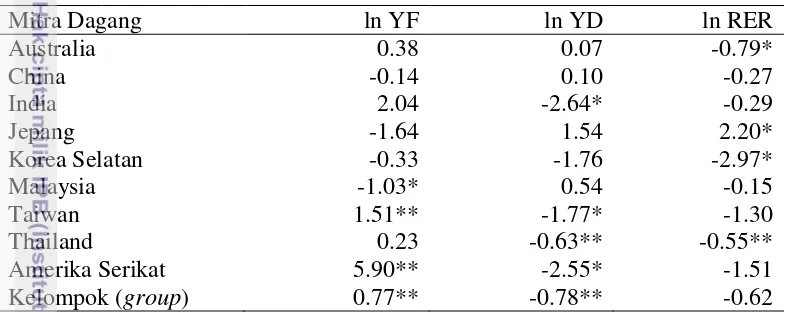

Analisis Negara

23 disimpulkan bahwa hampir seluruh nilai tukar riil memiliki pengaruh yang negatif terhadap kinerja neraca perdagangan, hanya perdagangan dengan negara Jepang di mana pengaruh nilai tukar riil bernilai positif yaitu depresiasi akan meningkatkan kinerja neraca perdagangan dengan Jepang pada jangka panjangnya. Selanjutnya dilakukan analisis jangka pendek (ECM) setiap negara. Kedua hasil analisis jangka panjang dan jangka pendek digunakan untuk menguji keberadaan fenomena J-Curve sesuai dengan langkah-langkah pembuktian fenomena J-Curve untuk analisis secara keseluruhan/bersama-sama. Hasil dari analisis jangka pendek untuk setiap negara terdapat pada Lampiran 4.

Tabel 10 Hasil estimasi paramater untuk setiap mitra dagang pada pengaruh jangka panjang menggunakan panel FMOLS. perdagangan pada taraf nyata 10% dan 5%

Gambar 6 menunjukan hasil dari pengujian model jangka panjang dan jangka

25

5

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil dari bab hasil dan pembahasan di atas, dapat disimpulkan beberapa hal yaitu:

1. Variabel-variabel nilai tukar riil, GDP Indonesia dan GDP negara mitra dagang memiliki pengaruh yang nyata terhadap neraca perdagangan Indonesia. Secara jangka panjang, variabel nilai tukar riil dan GDP Indonesia memiliki hubungan yang negatif terhadap neraca perdagangan Indonesia, di mana depresiasi rupiah dan peningkatan GDP Indonesia akan mengakibatkan menurunnya surplus perdagangan Indonesia. Sedangkan GDP negara mitra dagang memiliki hubungan yang positif dengan neraca perdagangan Indonesia. Pada jangka pendek, variabel neraca perdagangan hanya dipengaruhi oleh perubahan GDP negara mitra dagang dan faktor

error correction di mana faktor lainnya tidak memiliki pengaruh yang nyata;

2. Secara umum, fenomena J-Curve tidak ditemukan pada perdagangan Indonesia dengan mitra dagang. Pengaruh depresiasi rupiah dalam jangka panjang menurunkan kinerja perdagangan Indonesia. Namun hasil analisis secara individu menunjukan bahwa masih terdapat fenomena J-Curve antara perdagangan Indonesia dengan Jepang.

3. Kebijakan mendevaluasi nilai tukar rupiah tidak akan mengakibatkan meningkatnya performa perdagangan, justru akan mengakibatkan makin buruknya kinerja perdagangan Indonesia.

Saran

Adapun saran yang dapat disampaikan berdasarkan hasil dari penelitian ini ialah:

1. Peningkatan produk ekspor dengan bahan baku yang tersedia di dalam negeri mutlak diperlukan untuk menjadikan Indonesia negara dengan basis ekspor sehingga pada masa yang akan datang fenomena J-Curve dapat ditemukan dalam perdagangan Indonesia dan mitra dagangnya.

2. Pada saat terjadinya depresiasi nilai tukar rupiah, pemerintah c.q. Kementerian perdagangan perlu meningkatkan ekspor melalui skema-skema promosi, pameran dan misi dagang serta menekan impor dengan memperketat peraturan dan kebijakan guna mengurangi dampak menurunnya kinerja perdagangan akibat dari depresiasi rupiah;

26

DAFTAR PUSTAKA

Abdulai A, Mishra A. 2015. Agricultural Economics. The Journal of the International Association of Agricultural Economist. John Wiley & Sons, Inc. Bahmani-Oskooee M. 1991. Is There a Long-run Relation between the Trade

Balance and the Real Effective Exchange Rate of LDCs?. Economics Letters 36 (4), 403–407.

Bahmani-Oskooee M, Harvey H. 2009. The J-Curve: Indonesia vs. Her Major Trading Partners. Journal of Economic Integration. 24 (4), pp. 765-777.

Bahmani-Oskooee M, Kanitpong T. 2001. Bilateral J-Curve between Thailand and Her Trading Partner. Journal of Economic Development, Vol. 26, no. 2.

Bahmani-Oskooee M, Ratha A. 2004. The J-Curve: a Literature Review. Applied Economics 36 (13), 1377–1398.

Bahmani-Oskooee M, & Ratha A. 2007a. The Bilateral J-Curve: Sweden Versus Her 17 Major Trading Partners. International Journal of Applied Economics 4 (1), 1–13.

Bahmani-Oskooee M, Ratha A. 2007b. Bilateral S-curve between Jepang and Her Trading Partners. Jepang and World Economy 19 (4), 483–489.

Choi I. 2001. Unit Root Test for Panel Data. Journal of International Money and Finance, Vol. 20, 249-272.

Dickey DA, Fuller WA. 1979. Distribution of the Estimators for Autoregressive Time Series with Unit Root. Journal of the American Statistical Association, Vol. 74, 427-431.

Enders W. 2014. Applied Econometric Timeseries 4th Edition. John Wiley & Sony Inc.

Fabozzi FJ, Modigliani F. 1992. Mortgage and Mortgage-Backed Securities Market. Boston: Harvard Business School Press.

Im KS, Pesaran MH, Shin Y. 2003. Testing for Unit Root in Heterogenous Panel. Journal of Econometrics, Vol. 115, 53-74.

Maddala GS, Wu S. 1999. A Comparative Study of Unit Root Test with Panel Data and a New Simple Test. Oxford Bulletin of Economics and Statistics, Vol. 61, 603-767.

Magee SP. 1973. Currency Contract, Pass-through, and Devaluation. Brooking Papers and Economic Activity, 1, pp. 303-325.

Pedroni P. 1999. Critical Values For Cointegration Tests in Heterogeneous Panels With Multiple Regressors", Oxford Bulletin of Economics and Statistics 61, pp. 653-670.

Pedroni P. 2000. Fully Modified OLS for Heterogenous Cointegrated Panels. Nonstationary Panels, Panel Cointegration and Dynamic Panels, Volume 15, pages 93–130.

Pedroni P. 2004. Panel Cointegration Asymtotic and Finite Sample Properties of Pooled Time Series Test with an Aplication to the PPP Hypothesis. Econometric Theory 20, pp. 597-625.

27 Phillips PCB, Hansen BE. 1990. Statistical Inference in Instrumental Variables

Regression with I(1) Processes. Review of Economic Studies. 57, 99-125. Sullivan A, Sheffrin SM. 2003. Economics: Principles in action. Upper Saddle

River, New Jersey 07458: Pearson Prentice Hall. p. 462. ISBN 0-13-063085-3. Wang CH, Lin CHA, Yang CH. 2012. Short-run and Long-run Effects of Exchange

Rate Change on Trade Balance: Evidence from China and Its Trading Partner. Jepang and the World Economy, 24, pp. 266-273.

28

29

Lampiran 1 Hasil analisis Jangka Panjang menggunakan Metode FMOLS Dependent Variable: TB

Method: Panel Fully Modified Least Squares (FMOLS) Date: 06/07/16 Time: 10:59

Long-run covariance estimates (Bartlett kernel, Newey-West fixed bandwidth)

Variable Coefficient Std. Error t-Statistic Prob.

YF 0.059671 0.011090 5.380386 0.0000

YD -0.546764 0.010958 -49.89835 0.0000

RER -0.429736 0.016755 -25.64784 0.0000

R-squared 0.801761 Mean dependent var 1.395196 Adjusted R-squared 0.798283 S.D. dependent var 0.805699 S.E. of regression 0.361863 Sum squared resid 82.10260 Long-run variance 0.121565

Dependent Variable: TB

Method: Panel Fully Modified Least Squares (FMOLS) Date: 06/07/16 Time: 10:59

Coefficient covariance computed using default method

Long-run covariance estimates (Bartlett kernel, Newey-West fixed bandwidth)

Variable Coefficient Std. Error t-Statistic Prob. YF -0.096738 0.207974 -0.465144 0.6420 YD -0.383045 0.306879 -1.248195 0.2124 RER -0.222289 0.362053 -0.613968 0.5395 R-squared 0.801473 Mean dependent var 1.395196 Adjusted R-squared 0.797990 S.D. dependent var 0.805699 S.E. of regression 0.362126 Sum squared resid 82.22163 Long-run variance 0.217248

30

Lampiran 3 Hasil Analisis Jangka Pendek menggunakan Metode ECM Dependent Variable: DTB

Variable Coefficient Std. Error t-Statistic Prob.

DYF 0.832138 0.451494 1.843078 0.0658

DYD 0.197968 0.627699 0.315386 0.7526

DRER -1.015515 0.620424 -1.636809 0.1022

U(-1) -0.655644 0.037655 -17.41198 0.0000

C -0.005037 0.013795 -0.365150 0.7151

R-squared 0.332745 Mean dependent var 0.001206 Adjusted R-squared 0.328475 S.D. dependent var 0.411055 S.E. of regression 0.336846 Akaike info criterion 0.669521 Sum squared resid 70.91565 Schwarz criterion 0.704805 Log likelihood -205.8993 Hannan-Quinn criter. 0.683226 F-statistic 77.91834 Durbin-Watson stat 2.034131 Prob(F-statistic) 0.000000

Lampiran 4 Hasil analisis ECM untuk setiap Mitra Dagang Mitra

31

RIWAYAT HIDUP

Penulis memiliki nama lengkap Ramadona, lahir pada tanggal 2 Mei 1987 di Sinarbanten, Kabupaten Tanggamus-Lampung. Penulis merupakan anak ke-4 dari pasangan Sudori dan Samahwati. Jenjang pendidikan penulis dimulai dari SD Negeri 1 Banding Agung-Lampung pada tahun 1993 dan lulus tahun 1999. Lulus dari Sekolah Dasar, penulis melanjutkan ke SLTPN 1 Talangpadang-Lampung sampai dengan tahun 2002. Tahun 2002, kemudian penulis melanjutkan pendidikan di SMA Negeri 1 Talangpadang-Lampung sampai dengan lulus tahun 2005.

Pada tahun 2005 penulis mendapatkan kesempatan untuk masuk ke Institut Pertanian Bogor, melalui jalur Penelusuran Minat dan Kemampuan (PMDK) atau di IPB disebut Undangan Seleksi Masuk IPB (USM-IPB). Setelah menjalani satu tahun Tingkat Persiapan Bersama (TPB), penulis kemudian terdaftar sebagai mahasiswa Departemen Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam-IPB. Selama mengikuti pendidikan di Departemen Statistika penulis pernah mengikuti berbagai kegiatan Himpunan Profesi Gamma Sigma Beta (GSB).