LAMPIRAN

LAMPIRAN 1 MEKANISME CORPORATE GOVERNANCE DAN FINANCIAL DISTRESS

1. JUMLAH DEWAN DIREKSI

NO KODE Jumlah Dewan Direksi

2011 2012 2013 2014 2015

1 ADRO 7 6 7 8 7

2 ARII 5 6 6 5 5

3 ARTI 5 4 4 4 4

4 ATPK 4 5 5 5 5

5 CITA 2 2 2 2 3

6 CTTH 4 4 4 5 4

7 DEWA 2 2 2 4 4

8 DKFT 3 3 4 4 4

9 DOID 5 3 4 4 4

10 ELSA 5 4 5 5 5

11 GEMS 5 6 6 6 6

12 HRUM 4 4 4 4 4

13 INCO 5 5 4 4 4

14 ITMG 5 5 6 4 6

15 KKGI 3 5 6 6 6

16 MEDC 5 5 4 4 5

17 MITI 4 3 3 5 5

18 PKPK 3 3 3 2 3

19 PTBA 6 6 6 6 6

20 PTRO 6 6 7 4 6

21 RUIS 4 5 4 3 3

22 SMRU 4 4 2 2 2

2. JUMLAH DEWAN KOMISARIS

NO KODE Jumlah Anggota Dewan Komisaris

2011 2012 2013 2014 2015

1 ADRO 6 6 5 5 5

2 ARII 5 6 6 6 6

3 ARTI 2 2 2 2 2

4 ATPK 3 3 3 3 3

5 CITA 2 2 2 3 3

6 CTTH 3 3 3 3 3

7 DEWA 2 3 4 5 6

8 DKFT 3 3 3 3 3

9 DOID 8 8 8 6 7

10 ELSA 5 5 5 5 5

11 GEMS 4 6 6 6 6

12 HRUM 5 5 5 5 6

13 INCO 9 10 10 10 10

14 ITMG 6 6 6 6 6

15 KKGI 4 5 4 5 5

16 MEDC 6 6 6 6 6

17 MITI 4 4 4 5 5

18 PKPK 3 3 3 3 3

19 PTBA 6 6 6 6 6

20 PTRO 7 7 7 4 5

21 RUIS 4 3 3 3 3

22 SMRU 3 3 2 2 2

3. JUMLAH KOMITE AUDIT

NO KODE

Jumlah Anggota Komite Audit

2011 2012 2013 2014 2015

1 ADRO 3 3 3 3 3

2 ARII 0 3 3 2 2

3 ARTI 2 2 2 2 2

4 ATPK 3 3 3 3 3

5 CITA 3 3 3 3 3

6 CTTH 3 3 3 3 3

7 DEWA 3 3 3 3 3

8 DKFT 3 3 3 3 3

9 DOID 3 3 3 3 3

10 ELSA 6 5 4 4 4

11 GEMS 3 3 3 3 3

12 HRUM 3 3 3 3 3

13 INCO 3 3 3 2 3

14 ITMG 3 3 3 3 3

15 KKGI 3 3 3 3 3

16 MEDC 5 5 3 3 3

17 MITI 3 3 3 3 3

18 PKPK 3 3 3 3 3

19 PTBA 3 3 4 4 4

20 PTRO 3 3 3 3 3

21 RUIS 3 3 3 3 3

22 SMRU 3 3 3 3 3

4. TURN OVER DARI DIREKSI a. JUMLAH DIREKSI MASUK

NO KODE Jumlah Direksi Masuk

2011 2012 2013 2014 2015

1 ADRO 0 0 1 1 0

2 ARII 0 1 1 1 0

3 ARTI 0 0 0 0 0

4 ATPK 2 2 0 0 1

5 CITA 0 0 0 0 2

6 CTTH 0 0 0 1 0

7 DEWA 1 0 0 1 0

8 DKFT 3 0 1 0 0

9 DOID 0 0 1 1 0

10 ELSA 5 0 1 1 3

11 GEMS 4 4 2 0 0

12 HRUM 0 0 0 0 0

13 INCO 4 0 1 0 0

14 ITMG 1 2 1 2 0

15 KKGI 0 2 1 0 0

16 MEDC 4 0 1 0 5

17 MITI 1 0 0 4 0

18 PKPK 0 1 0 1 1

19 PTBA 4 0 0 0 0

20 PTRO 0 0 5 2 3

21 RUIS 2 1 0 0 0

22 SMRU 1 0 0 0 1

b. JUMLAH DIREKSI KELUAR

NO KODE Jumlah Direksi Keluar

2011 2012 2013 2014 2015

1 ADRO 0 1 0 0 1

2 ARII 1 0 1 2 0

3 ARTI 0 1 0 0 0

4 ATPK 1 1 0 0 1

5 CITA 0 0 0 0 1

6 CTTH 0 0 0 0 1

7 DEWA 1 0 0 3 0

8 DKFT 2 0 0 0 0

9 DOID 0 2 0 1 0

10 ELSA 5 1 0 1 3

11 GEMS 2 3 2 0 0

12 HRUM 0 0 0 0 0

13 INCO 3 0 2 0 0

14 ITMG 1 2 0 0 0

15 KKGI 0 0 0 0 0

16 MEDC 2 0 2 0 4

17 MITI 0 1 0 2 0

18 PKPK 0 1 0 0 0

19 PTBA 4 0 0 0 0

20 PTRO 0 0 4 5 1

21 RUIS 2 0 1 1 0

22 SMRU 0 0 2 0 1

5. KUALITAS AUDIT

NO KODE Kualitas Audit

2011 2012 2013 2014 2015

1 ADRO 1 1 1 1 1

2 ARII 1 1 0 0 0

3 ARTI 0 0 0 0 0

4 ATPK 0 0 0 0 0

5 CITA 0 0 0 0 0

6 CTTH 0 0 0 0 0

7 DEWA 0 0 0 0 0

8 DKFT 0 0 0 0 0

9 DOID 0 0 0 0 0

10 ELSA 1 1 1 1 1

11 GEMS 0 1 1 1 1

12 HRUM 1 1 1 1 1

13 INCO 1 1 1 1 1

14 ITMG 1 1 1 1 1

15 KKGI 1 1 1 0 0

16 MEDC 1 1 1 1 1

17 MITI 0 0 0 0 0

18 PKPK 0 0 0 0 0

19 PTBA 1 1 1 1 1

20 PTRO 1 1 1 1 1

21 RUIS 0 0 0 0 0

22 SMRU 1 1 0 0 0

FINANCIAL DISTRESS

NO KODE FINANCIAL DISTRESS

2011 2012 2013 2014 2015

1 ADRO 0 0 0 0 0

2 ARII 1 1 1 1 1

3 ARTI 0 0 0 0 0

4 ATPK 1 1 1 1 1

5 CITA 1 1 1 1 1

6 CTTH 0 0 0 0 0

7 DEWA 1 1 1 1 1

8 DKFT 1 1 1 1 1

9 DOID 1 1 1 1 1

10 ELSA 0 0 0 0 0

11 GEMS 0 0 0 0 0

12 HRUM 0 0 0 0 0

13 INCO 0 0 0 0 0

14 ITMG 0 0 0 0 0

15 KKGI 0 0 0 0 0

16 MEDC 0 0 0 0 0

17 MITI 0 0 0 0 0

18 PKPK 1 1 1 1 1

19 PTBA 0 0 0 0 0

20 PTRO 0 0 0 0 0

21 RUIS 0 0 0 0 0

22 SMRU 1 1 1 1 1

LAMPIRAN 2 HASIL PENGOLAHAN SPSS 19.00

STATISTIK DESKRIPTIF

FINANCIAL DISTRESS

Frequency Percent Valid Percent

REGRESI LOGISTIK

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 148.611 -.609

2 148.601 -.629

3 148.601 -.629

a. Constant is included in the model. b. Initial -2 Log Likelihood: 148.601

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than .001.

Iteration Historya,b,c,d

b. Constant is included in the model. c. Initial -2 Log Likelihood: 148.601

d. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

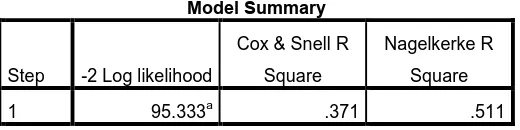

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 95.333a .371 .511

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

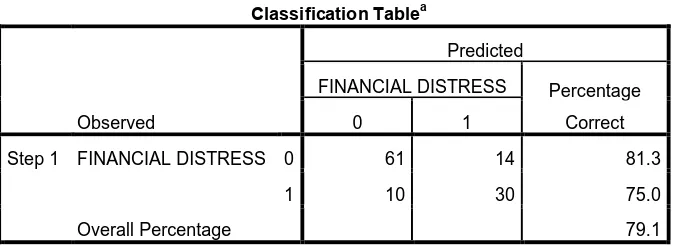

Classification Tablea

Observed

Predicted FINANCIAL

DISTRESS Percentage

Correct

0 1

Step 1 FINANCIAL DISTRESS

0 61 14 81.3

1 10 30 75.0

Overall Percentage 79.1

a. The cut value is .500

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 53.268 6 .000

Block 53.268 6 .000

Model 53.268 6 .000

Variables in the Equation

a. Variable(s) entered on step 1: JUMLAHDEWANDIREKSI, JUMLAHDEWANKOMISARIS,

JUMLAHKOMITEAUDIT, JUMLAHDIREKSIMASUK, JUMLAHDIREKSIKELUAR,

KUALITASAUDIT.

B S.E. Wald df Sig. Exp(B) Step 1a JUMLAHDEWANDIREKSI -.842 .273 9.480 1 .002 .431

DAFTAR PUSTAKA

Bodroastuti, Tri, 2009. “Pengaruh Struktur Corporate Governance terhadap Financial Distress”, Working Paper STIE Widya Manggala Semarang.

Brigham, Eugene F and Philip R. Daves, 2003, Intermediate Financial Management, Eight Edition, Thomson, South-Western.

Brigham, Eugene F dan Louis C. Gapenski, 1997. Financial Management-Theory and Practice, Eight Edition, The Dryden Press.

Elloumi, Fathi and Jean-Pierre Gueyie, 2001. “Financial Distress and Corporate Governance: an Empirical Analysis”, Corporate Governance: 1(1):15-23.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Fachrudin, Khaira Amalia, 2008, Kesulitan Keuangan Perusahaan dan Personal, USU Press, Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS,Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19, Badan Penerbit Universitas Diponegoro, Semarang.

Kasmir, 2008. Analisis Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Komite Nasional Kebijakan Governance. 2002. Pedoman Umum Good Corporate Governance.

Komite Nasional Kebijakan Governance. 2006. Pedoman Umum Good Corporate Governance

Kuncoro, Mudrajad, 2013. Metode Riset untuk Bisnis dan Ekonomi (Bagaimana Meneliti dan Menulis Tesis). Erlangga, Jakarta.

Niarachma, Ranynda, 2012. “Pengaruh Corporate Governance Terhadap Financial Distress: Studi Terhadap Perusahaan yang Terdaftar Pada Bursa Efek Indonesia (BEI) Periode 2007-2010”, Skripsi, Universitas Indonesia. Nuresa, Ardina dan Basuki Hadiprajitno, 2013. “Pengaruh Efektivitas Komite

Audit terhadap Financial Distress”, Diponegoro Journal of Accounting, Volume 2 Nomor 2 hal 1-10.

Platt, H., dan M. B. Platt, 2002. “Predicting Financial Distress”, Journal of Financial Service Professionals, 56, pp: 12-15.

Sari, Atmini, 2005, “ManfaatLaba dan Arus Kas Untuk Memprediksi Kondisi Financial Distress pada Perusahaan Textille Mill Products dan Apparel and Other Textile Products yang Terdaftar di Bursa Efek Jakarta”, Simposium Nasional Akuntansi VIII,Solo.

Sastriana, Dian dan Fuad, 2013. “Pengaruh Corporate Governance dan Firm Size terhadap Perusahaan yang Mengalami Kesulitan Keuangan (Financial Distress)”, Diponegoro Journal of Accounting, Volume 2 Nomor 3 Hal. 1-10.

Suciati, Dini, 2008. “Prediksi Kondisi Financial Distress Kredit Pemilikan Motor.”, Skripsi,Universitas Indonesia, Jakarta.

Sugiono, 2003. Statistika untuk Penelitian, Edisi Kelima, Alfabeta, Bandung.

Suprayitno, G., Sedarnawati Yasni, May Susandy, Aries Susanty, Lien H, Kusumah, Siti Olivia Tito, Agus Riyadi, Zaenal Abidin, Eddy Kusnawijaya, Titik Aryati, Zahroh Naimah, dan Henni Gusfa, 2012. Laporan Hasil Riset & Pemeringkatan Corporate Governance Perception Index 2012: Good Corporate Governance dalam Perspektif Pengetahuan, IICG, Jakarta

Sutedi, Adrian, 2012. Good Corporate Governance, Sinar Grafika, Jakarta.

Tjager, I.N., et al., 2013, Corporate Governance : Tantangan dan Kesempatan bagi Komunitas Bisnis Indonesia, Serial Mastering Good Corporate Governance, Prenhanllindo, Jakarta.

Ujiyantho, Muh. Arief, dan Bambang Agus Pramuka, 2007. “Mekanisme

Corporate Governance, Manajemen Laba dan Kinerja

Keuangan”, Simposium Nasional Akuntansi VIII, Solo, 15-16 September.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab

sebelumnya, maka penelitian ini tergolong penelitian kausatif. Penelitian kausatif

merupakan penelitian dengan menggunakan karakteristik masalah berupa

hubungan sebab akibat antara dua variabel atau lebih. Dimana penelitian ini

bertujuan untuk melihat seberapa besar akibat yang ditimbulkan oleh variabel

bebas kepada variabel terikat (Kuncoro 2013:15).

3.2 Tempat dan Waktu Penelitian

Peneliti melakukan penelitian pada perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia mealui media internet dengan

situs

bulan Desember 2015 untuk pengajuan judul sampai dengan Juli 2016.

3.3 Batasan Operasional

Batasan operasional yang ditetapkan dalam penelitian ini guna

menghindari ruang lingkup yang terlalu luas yang akan mengaburkan penelitian

adalah sebagai berikut:

• Objek penelitian yang digunakan adalah perusahaan pertambangan yang

• Objek penelitian diklasifikasikan dengan perusahaan yang mengalami

financial distress atau tidak dengan menggunakan nilai Earning per Share

(EPS) negatif selama dua tahun berturut-turut atau lebih.

3.4 Definisi Operasional Variabel 3.4.1 Variabel Dependen

Variabel depeden dari penelitian ini adalah financial distress (FD).

Variabel dependen dalam penelitian ini menggunakan variabel dummy.

Sehingga dalam pengukurannya, perusahaan yang mengalami financial

distress diberi skor 1, sedangkan perusahaan yang tidak mengalami financial

distress diberi skor 0. Pengukuran variabel dependen mengacu pada

penelitian yang dilakukan oleh Elloumi dan Gueyie (2001) dalam Fachrudin

(2008:50), Ratna Wardhani (2006), Tri Bodroastuti (2009), Ranynda

Niarachma (2012), Dian Sastriana dan Fuad (2013), serta Revina, Yeni

Juarsi, dan Muhtar (2015) dimana penentuan perusahaan yang terkena

financial distress apabila memiliki nilai Earning per Share (EPS) yang

negatif selama dua tahun berturut-turut atau lebih. Berikut ini merupakan

rumus mencari EPS:

��� = ���������

������ℎ����

3.4.2 Variabel Independen

Variabel independen adalah variabel yang dapat mempengaruhi

variasi bagi variabel tak bebas (Erlina, 2011: 37). Variabel independen dalam

penelitian ini terkait dengan mekanisme corporate governance terdiri dari:

1. Jumlah Dewan Direksi

Variabel ini merupakan jumlah dewan direksi yang ada di perusahaan.

Variabel ini diukur berdasarkan jumlah anggota dewan direksi.

2. Jumlah Dewan Komisaris

Variabel ini merupakan ukuran dewan komisaris yang ada di

perusahaan. Variabel ini diukur berdasarkan jumlah anggota dewan

komisaris termasuk komisaris independen.

3. Jumlah Komite Audit

Di Indonesia, pedoman pembentukan komite audit yang efektif

menjelaskan bahwa anggota komite audit yang dimiliki oleh

perusahaan sedikitnya terdiri dari 3 (tiga) orang, diketuai oleh

komisaris independen perusahaan dengan dua orang eksternal yang

independen terhadap perusahaan (Komite Nasional Kebijakan

Governance, 2002). Oleh karena itu, untuk mengukur komite audit

dalam penelitian ini berdasarkan jumlah anggota komite audit yang

4. Turn Over Dari Direksi

a. Jumlah Direksi Baru yang Masuk

Variabel ini merupakan ukuran dewan direksi baru yang masuk ke

dalam jajaran dewan direksi di perusahaan. Variabel ini diukur

berdasarkan jumlah anggota dewan direksi baru yang masuk ke dalam

perusahaan.

b. Jumlah Direksi Lama yang Keluar

Variabel ini merupakan ukuran dewan direksi lama yang keluar

dari jajaran dewan direksi di perusahaan. Variabel ini diukur

berdasarkan jumlah anggota dewan direksi lama yang keluar dari

perusahaan.

5. Kualitas Audit

Kualitas audit dalam penelitian ini diproksikan dengan menggunakan

ukuran Kantor Akuntan Publik (KAP). Variabel diukur dengan

menggunakan variabel dummy dimana angka 1 diberikan jika auditor

yang mengaudit perusahaan merupakan auditor dari Kantor Akuntan

Publik big four dan 0 diberikan jika ternyata perusahaan diaudit oleh

Kantor Akuntan Publik non big four (Revina, Yeni Juarsi, dan Muhtar,

2015). Kantor Akuntan Publik (KAP) yang digunakan dalam

1) Price Waterhouse Coopers (PWC), dengan partnernya di Indonesia

Tanudiredja, Wibisana & Rekan.

2) Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman

Bing Satrio & Rekan.

3) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan

partnernya di Indonesia yaitu Siddharta & Widjaja.

4) Ernst and Young (EY), dengan partnernya di Indonesia

Purwantono, Suherman & Surja.

3.4.3 Definisi Operasional

Penelitian ini dapat dilaksanakan dengan baik, maka perlu dipahami

berbagai unsur-unsur yang menjadi dasar dari penelitian ilmiah yang termuat

dalam operasionalisasi variabel penelitian. Secara rinci, operasionalisasi

variabel dapat dilihat pada Tabel 3.1 berikut ini:

Tabel 3.1

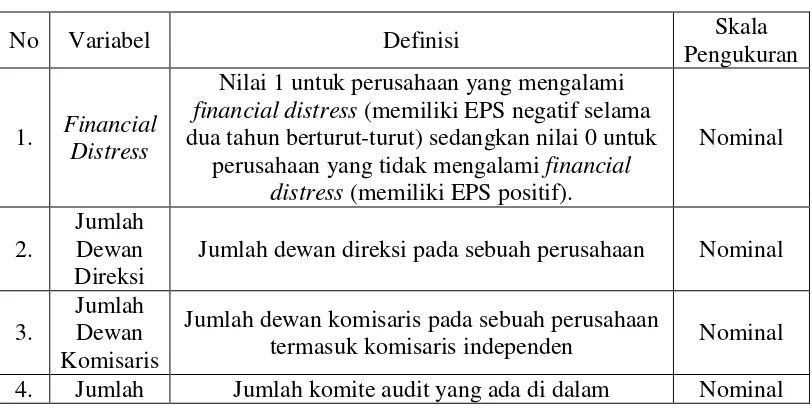

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel Definisi Skala

Pengukuran

1. Financial Distress

Nilai 1 untuk perusahaan yang mengalami financial distress (memiliki EPS negatif selama dua tahun berturut-turut) sedangkan nilai 0 untuk

perusahaan yang tidak mengalami financial distress (memiliki EPS positif).

Nominal

2.

Jumlah Dewan Direksi

Jumlah dewan direksi pada sebuah perusahaan Nominal

3.

Jumlah Dewan Komisaris

Jumlah dewan komisaris pada sebuah perusahaan

Komite

a. Jumlah anggota direksi baru yang masuk ke dalam perusahaan

b. Jumlah anggota direksi lama yang keluar dari perusahaan

Nominal

7. Kualitas Audit

Nilai 1 untuk perusahaan jika auditor yang mengaudit perusahaan merupakan auditor dari KAP big four dan 0 jika perusahaan diaudit oleh

KAP non big four

Nominal

Sumber: Data Diolah Penulis

3.5 Populasi dan Sampel Penelitian

Menurut Sugiyono (2003:72) populasi adalah wilayah generalisasi yang

terdiri atas subjek ataupun objek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik suatu

kesimpulan. Populasi dalam penelitian ini adalah seluruh perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode

2011-2015 yaitu sebanyak 43 perusahaan.

Sampel adalah suatu himpunan bagian dari unit populasi (Kuncoro,

2003). Metode pemilihan sampel yang digunakan adalah purposive sampling

dengan dengan jugdement sampling. Metode purposive sampling dengan

judgement sampling merupakan metode penentuan sampel berdasarkan kriteria

tertentu sesuai dengan yang dikehendaki peneliti. Kriteria sampel yang ditentukan

dalam penelitian ini adalah sebagai berikut:

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)

2. Perusahaan yang menerbitkan laporan keuangan dan laporan tahunan

yang menyampaikan data secara lengkap berkaitan dengan keseluruhan

variabel, yaitu berupa jumlah dewan direksi, jumlah dewan komisaris,

jumlah komite audit, turn over dari direksi, dan kualitas audit periode

2011-2015.

Berdasarkan kriteria yang telah dipaparkan diatas, maka perusahaan

pertambangan yang menjadi sampel dalam penelitian ini adalah berjumlah

sebanyak 23 perusahaan.

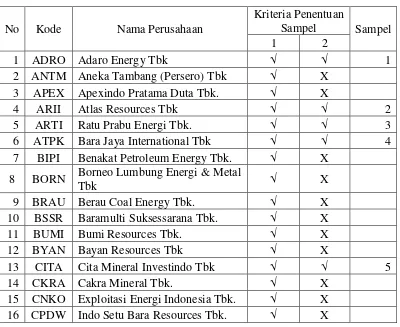

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Kode Nama Perusahaan

8 BORN Borneo Lumbung Energi & Metal

Lanjutan Tabel 3.2

36 PTBA Tambang Batubara Bukit Asam

(Persero) Tbk √ √ 19

3.6 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif,

yaitu data yang berupa angka atau bilangan. Berdasarkan sumber data, penelitian

ini menggunakan data sekunder. Menurut Erlina (2011) data sekunder adalah data

masyarakat pengguna data. Data penelitian ini didapatkan dari www.idx.co.id,

berupa laporan keuangan dan laporan tahunan perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesi (BEI) selama tahun 2011 sampai tahun 2015.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

studi dokumentasi, yaitu dengan mengumpulkan data sekunder berupa laporan

keuangan dan laporan tahunan perusahaan pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI) dari tahun 2011-2015.

3.8 Teknik Analisis Data

Untuk mengolah dan menganalisis data, peneliti menggunakan

menggunakan bantuan program statistik, software SPSS for windows. Adapun

metode analisis data yang digunakan dalam penelitian ini menggunakan

tahap-tahap sebagai berikut.

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai minimum, nilai maksimum, nilai

rata-rata (mean), standar deviasi, varian, sum, range, kurtosis, skewness

(kecenderungan distribusi) dari variabel-variabel yang akan diuji (Ghozali,

dua kategori, yaitu perusahaan financial distress dan perusahaan

non-financial distress.

3.8.2 Analisis Regresi Logistik

Metode analisis yang digunakan untuk menguji hipotesis dalam

penelitian ini adalah regresi logistik (logistic regression). Regresi logistik

adalah regresi yang digunakan untuk menguji apakah probabilitas terjadinya

variabel terikat (variabel dependen) dapat diprediksi oleh variabel bebasnya

(variabel independen). Penggunaan regresi logistik dilakukan karena

variabel dependen merupakan variabel dikotomi yang terdiri dari dua

kategori (variabel dummy) dengan satu variabel dependen (terikat) yang

non-metric (nominal) serta memiliki variabel independen (bebas) lebih dari

satu. Dalam penggunaannya, regresi logistik tidak memerlukan distribusi

yang normal pada variabel bebasnya (variabel independen). Di samping itu,

teknik analisis ini tidak memerlukan uji normalitas, uji heteroskedastisitas,

dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2006). Secara

sistematis, dapat dirumuskan dengan berikut:

Y =

a +b

1X

1+ b

2X

2+ b

3X

3+ b

4aX

4a+ b

4bX

4b+ b

5X

5+

eDimana:

Y = Probabilitas perusahaan mengalami financial distress

a = Konstanta

X2 = Jumlah Dewan Komisaris

X3 = Jumlah Anggota Audit

X4a = Jumlah Dewan Direksi Baru yang Masuk

X4b = Jumlah Dewan Direksi Lama yang Keluar

X5 = Kualitas Audit

b1-b5 = Koefisien Regresi

e = Standar error

Dalam melakukan analisis regresi logistik, dilakukan pengujian-pengujian

berikut ini :

1. Menguji kelayakan dengan Goodness of Fit Test

Kelayakan regresi dinilai dengan menggunakan Hosmer and Lemeshow’s

Goodness of Fit Test untuk menguji hipotesa nol, bahwa tidak ada perbedaan

antara model dengan datanya (model yang dihipotesakan fit dengan data).

Syaratnya adalah (Situmorang dan Lufti, 2012:256) :

Jika probabilitas > 0,05 maka Ho diterima

Jika probabilitas ≤ 0,05 maka Ho ditolak

2. Menilai Overall Model Fit

Penilaian kesesuaian model dengan variabel bebas atau prediktor

dilakukan dengan menggunakan fungsi Likelihood (Ghozali, 2011:228).

Likelihood L dari model adalah probabilitas bahwa model yang dihipotesiskan

terlebih dahulu untuk tujuan penilaian. Statistik -2LogL pada awal (block number

= 0) dengan angka - 2LogL pada block number = 1 dapat juga digunakan untuk

menentukan jika variabel bebas ditambahkan pada model apakah secara signifikan

memperbaiki model fit, apabila terjadi penurunan maka dapat ditarik kesimpulan

bahwa model tersebut menunjukkan model regresi yang baik.

3. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar

variabilitas variabel–variabel independen mampu memperjelas variabilitas

variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada

nilai Nagelkerke R Square. Nilai Nagelkerke R Square dapat diinterpretasikan

seperti nilai R Square pada regresi berganda (Ghozali, 2011: 79). Nilai ini didapat

dengan cara membagi nilai Cox & Snell R Square dengan nilai maksimumnya.

4. Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi kemungkinan financial distress perusahaan. Matrik klasifikasi

logistik dapat dilihat pada classification table.Pada model yang sempurna maka

semua kasus akan berada pada diagonal dengan tingkat ketepatan peramalan

(Ghozali, 2011:324).

3.8.3 Uji Hipotesis

Pengujian hipotesis dilakukan untuk menguji dengan menggunakan

3.8.3.1 Uji Secara Simultan (Likelihood)

Uji ini dilakukan untuk melihat pengaruh rasio-rasio keuangan

terhadap financial distress secara simultan sebagaimana uji F pada regresi

linier. Uji ini didasarkan pada nilai statistika -2LL. Uji serentak koefisien

regresi model logistik dihitung dari perbedaan -2LL antara model dengan

hanya terdiri dari konstanta dan model yang diestimasi terdiri dari konstanta

dan variabel independen (Widarjono, 2010:141). Selisih diantara block 0 dan

block 1 dalam -2LL merupakan model Chi Square yang dipakai untuk

menguji signifikansi secara simultan. Nilai signifikan < 0,05, menunjukkan

bahwa variabel independen berpengaruh secara simultan terhadap variabel

dependen.

3.8.3.2 Uji Secara Parsial (Uji Wald)

Uji wald dilakukan untuk melihat pengaruh rasio-rasio keuangan

terhadap prediksi financial distress secara parsial. Berikut syaratnya

(Widarjono, 2010:123):

• Jika nilai signifikan < 0,05 , maka H0 diterima, maka variabel

independen berpengaruh signifikan terhadap variabel dependen.

• Jika nilai signifikan ≥ 0,05, maka H0 ditolak, maka variabel

independen tidak berpengaruh signifikan terhadap variabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.2Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai gambaran

data meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai

rata-rata (mean) dan standar deviasi dari variabel-variabel penelitian.

Tabel 4.1

Statistik Deskriptif variabel Jumlah Dewan Direksi, Jumlah Dewan Komisaris, Jumlah Komite Audit, Turn Over dari Direksi (Jumlah Direksi

Masuk dan Jumlah Direksi Keluar), dan Kualitas Audit

Sumber: Output SPSS 2016, Data Diolah

Dari Tabel 4.1 dapat dideskripsikan beberapa hal sebagai berikut:

1. Jumlah seluruh sampel di dalam penelitian sebanyak 23

perusahaan dikali 5 tahun periode penelitian menjadi 115

pengamatan penelitian, dengan variabel independen yang

digunakan dalam penelitian adalah jumlah dewan direksi, jumlah

dewan komisaris, jumlah komite audit, turn over dari direksi yaitu

jumlah direksi masuk dan jumlah direksi keluar, serta kualitas

audit.

2. Variabel independen jumlah dewan direksi memiliki nilai

minimum sebesar 2 dan nilai maksimum sebesar 8 dengan

rata-rata 4,49. Nilai standar deviasi sebesar 1.340 yang jauh lebih kecil

jika dibandingkan dengan mean, artinya nilai mean merupakan

representasi yang baik dari keseluruhan data.

3. Variabel independen jumlah dewan komisaris memiliki nilai

minimum sebesar 2 dan nilai maksimum sebesar 10 dengan

rata-rata 4,74. Nilai standar deviasi sebesar 1.911 yang jauh lebih kecil

jika dibandingkan dengan mean, artinya nilai mean merupakan

representasi yang baik dari keseluruhan data.

4. Variabel independen jumlah komite audit memiliki nilai minimum

sebesar 0 dan nilai maksimum sebesar 6 dengan rata-rata 3,09.

Nilai standar deviasi sebesar 0.670 yang jauh lebih kecil jika

dibandingkan dengan mean, artinya nilai mean merupakan

representasi yang baik dari keseluruhan data.

5. Variabel independen turn over dari direksi, yang terdiri dari:

a. Jumlah direksi masuk memiliki nilai minimum sebesar 0 dan

nilai maksimum sebesar 6 dengan rata-rata 0,85. Nilai standar

deviasi sebesar 1.365 yang jauh lebih besar jika dibandingkan

dengan mean, artinya nilai mean merupakan representasi yang

b. Jumlah direksi keluar memiliki nilai minimum sebesar 0 dan

nilai maksimum sebesar 5 dengan rata-rata 0,73. Nilai standar

deviasi sebesar 1.209 yang jauh lebih besar jika dibandingkan

dengan mean, artinya nilai mean merupakan representasi yang

kurang baik dari keseluruhan data.

6. Variabel independen kualitas audit memiliki nilai minimum

sebesar 0 dan nilai maksimum sebesar 1 dengan rata-rata 0.49.

Nilai standar deviasi sebesar 0.502 yang lebih besar jika

dibandingkan dengan mean, artinya nilai mean merupakan

representasi yang kurang baik dari keseluruhan data.

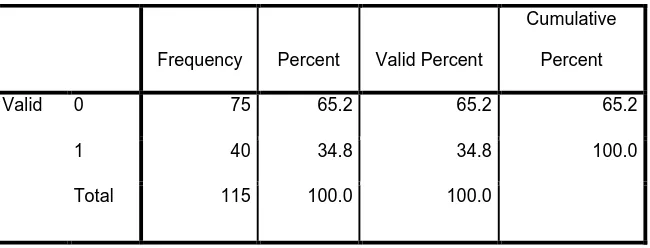

Tabel 4.2

Statistik Frekuensi Variabel Financial Distress FINANCIAL DISTRESS

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 75 65.2 65.2 65.2

1 40 34.8 34.8 100.0

Total 115 100.0 100.0

Sumber: Output SPSS 2016, Data Diolah

Berdasarkan Tabel 4.2 dapat dideskripsikan bahwa variabel dependen

financial distress menggunakan variabel dummy, dimana perusahaan yang

mengalami kesulitan keuangan (financial distress) diberi kode “1” sedangkan

kode ”0”. Jumlah data yang valid ada sebanyak 115 data, dengan data yang tidak

mengalami kesulitan keuangan (financial distress) sebanyak 75 data (65,2%), dan

data yang mengalami kesulitan keuangan (financial distress) sebanyak 40 data

(34,8%).

4.1.2Analisis Regresi

4.1.2.1Menguji Kelayakan dengan Goodness of Fit Test

Uji kelayakan ini dilakukan dengan menggunakan goodness of

fit test yang diukur dengan melihat signifikansi pada tabel

Hosmer and Lemeshow Test.

Tabel 4.3

Hosmer and Lemeshow Test

Sumber: Output SPSS 2016, Data Diolah

Dari Tabel 4.3 dapat kita lihat bahwa nilai chi-square dari

penelitian adalah 13,263 dan nilai sig. sebesar 0,066. Dari hasil

tersebut terlihat bahwa nilai sig. lebih besar dari 0,05, hal ini

berarti tidak ada perbedaan antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati. Maka dapat disimpulkan

Hosmer and Lemeshow Test

Step Chi-square df Sig.

bahwa model regresi logistik dapat digunakan untuk analisis

selanjutnya.

4.1.2.2Menilai Keseluruhan Model (Overall Model Fit)

Uji keseluruhan model digunakan untuk melihat model yang

telah dihipotesiskan telah fit atau tidak dengan data. Penilaian

keseluruhan model regresi logistik dapat dilihat dengan

menggunakan nilai -2 Log Likelihood. Dimana, apabila terjadi

penurunan dalam nilai -2 Log Likelihood pada block number 1

dibandingkan dengan block number 0, maka dapat disimpulkan

bahwa model yang kedua (block number 1) dari regresi logistik

tersebut baik. Hasil dari -2 Log Likehood dengan block number

0 dapat dilihat pada Tabel 4.4 berikut ini:

Tabel 4.4

Likelihood L Block Nol

Sumber: Output SPSS 2016, Data Diolah

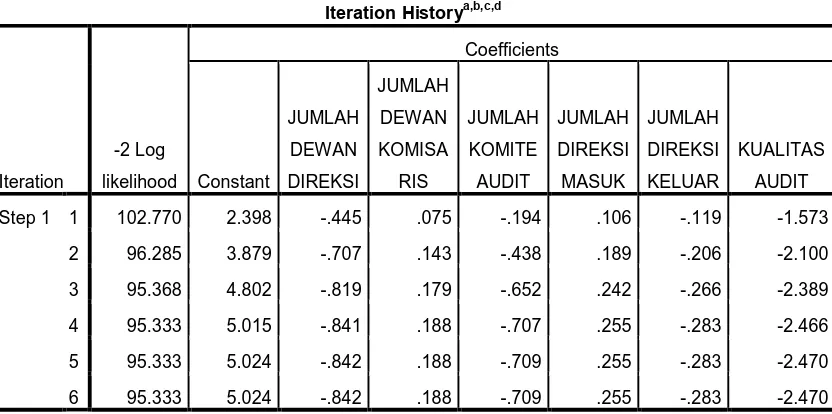

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 148.611 -.609

2 148.601 -.629

3 148.601 -.629

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 148.601

c. Estimation terminated at iteration number 3

because parameter estimates changed by less than

Hasil dari -2 Log Likehood dengan block number 1 dapat

dilihat pada Tabel 4.5 berikut ini :

Tabel 4.5

Likelihood L Block Satu

Iteration Historya,b,c,d

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 148.601

d. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Sumber: Output SPSS 2016, Data Diolah

Dari Tabel 4.4 terlihat bahwa nilai -2Log Likelihood pada

block number 0 sebesar 148,601 dan pada Tabel 4.5 block

number 1 sebesar 95,333. Dari hasil tersebut dapat disimpulkan

bahwa model regresi logistik kedua lebih baik dalam

memprediksi kemungkinan suatu perusahaan mengalami

4.1.2.3Koefisien Determinasi (Nagelkerke R Square)

Dalam regresi logistik, nilai statistik dari Nagelkerke R. Square

dapat diinterpretasikan sebagai suatu nilai yang mengukur

kemampuan variabel-variabel independen dalam menjelaskan

atau menerangkan variabel dependen. Hasil pengujian

koefisien determinasi (Nagelkerke R. Square) dapat dilihat

pada Tabel 4.6 berikut ini:

Tabel 4.6

Hasil Uji Koefisien Determinasi Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 95.333a .371 .511

a. Estimation terminated at iteration number 6 because

parameter estimates changed by less than .001. Sumber: Output SPSS 2016, Data Diolah

Tabel 4.6 menunjukkan nilai Nagelkerke R Square.

Dilihat dari hasil output pengolahan data, nilai

Nagelker R Square adalah sebesar 0,511 yang berarti

variabilitas variabel independen adalah sebesar

51,1%, sisanya sebesar 48,9% (100%-51,1%)

dijelaskan oleh variabilitas variabel-variabel lain

4.1.1.4Matriks Klasifikasi

Matriks klasifikasi ini digunakan untuk menganalisis tingkat

akurasi model regresi logistik dalam memprediksi perusahaan

financial distress dengan non financial distress dibandingkan

dengan kondisi yang sesungguhnya. Hasil uji yang dihasilkan

dapat dilihat pada Tabel 4.7 berikut ini:

Tabel 4.7 Matriks Klasifikasi

Classification Tablea

Observed

Predicted

FINANCIAL DISTRESS Percentage

Correct

0 1

Step 1 FINANCIAL DISTRESS 0 61 14 81.3

1 10 30 75.0

Overall Percentage 79.1

a. The cut value is .500

Sumber: Output SPSS 2016, Data Diolah

Dari Tabel 4.7 dapat dilihat bahwa dari 75 sampel data

perusahaan kategori non financial distress yang diteliti,

sebanyak 61 data atau 81,3% yang secara tepat dapat diprediksi

oleh model regresi logistik ini sebagai perusahaan yang tidak

mengalami kesulitan keuangan (financial distress)dan sisanya

sebanyak 14 perusahaan gagal diprediksi oleh model.

Sedangkan dari 40 sampel data perusahaan kategori financial

distress yang diteliti, dinyatakan sebanyak 30 data atau 75,0%

ini sebagai perusahaan yang mengalami kesulitan keuangan

(financial distress)dan sisanya sebanyak 10 perusahaan gagal

diprediksi oleh model. Secara keseluruhan, tingkat akurasi

model dalam memprediksi kondisi kesehatan perusahaan

adalah 79,1% yang berarti hasil penelitian ini cukup baik

karena mendekati ketepatan 100%.

4.1.1.5Hasil Analisis Regresi Logistik

Untuk mengetahui koefisien pada masing-masing variabel

dapat dilihat pada Tabel 4.8 berikut ini :

Tabel 4.8 Hasil Regresi Logistik

Variables in the Equation

a. Variable(s) entered on step 1: JUMLAHDEWANDIREKSI, JUMLAHDEWANKOMISARIS,

JUMLAHKOMITEAUDIT, JUMLAHDIREKSIMASUK, JUMLAHDIREKSIKELUAR,

KUALITASAUDIT.

Sumber: Output SPSS 2016, Data Diolah

B S.E. Wald df Sig. Exp(B) Step 1a JUMLAHDEWANDIREKSI -.842 .273 9.480 1 .002 .431

Berdasarkan hasil pengolahan regresi logistik pada Tabel 4.8

maka model analisis regresi logistik dapat ditransformasikan

dalam model persamaan sebagai berikut :

Y = 5,024 – 0,842X

1+ 0,188X

2– 0,709X

3+

0,255X

4a- 0,283X

4b- 2,470X

5Dari Tabel 4.8, masing-masing variabel independen dapat

diinterpretasikan pengaruhnya terhadap financial distress

sebagai berikut:

1. Konstanta sebesar 5,024; artinya jika koefisien variabel

bebasnya diabaikan maka probabilitas suatu perusahaan

mengalami kondisi financial distress akan naik sebesar

5,024.

2. Koefisien variabel jumlah dewan direksi sebesar -0,842;

artinya jika jumlah dewan direksi naik sebesar satu persen,

maka probabilitas suatu perusahaan mengalami financial

distress akan turun 0,842.

3. Koefisien variabel jumlah dewan komisaris sebesar

0,188; artinya jika jumlah dewan komisaris naik sebesar

satu persen, maka probabilitas suatu perusahaan mengalami

financial distress akan naik sebesar 0,188.

4. Koefisien variabel jumlah komite audit sebesar -0,709;

maka probabilitas suatu perusahaan mengalami financial

distress akan naik sebesar 0,709.

5. Koefisien variabel turn over dari direksi terdiri dari:

a. Jumlah direksi masuk, koefisiennya 0,255; artinya jika

jumlah direksi masuk naik sebesar satu persen, maka

probabilitas suatu perusahaan mengalami financial

distress akan naik sebesar 0,255.

b. Jumlah direksi keluar, koefisiennya -0,283; artinya jika

jumlah direksi keluar naik sebesar satu persen, maka

probabilitas suatu perusahaan mengalami financial

distress akan turun sebesar0,283.

6. Koefisien kualitas audit sebesar -2,470; artinya jika kualitas

audit naik sebesar satu persen, maka probabilitas suatu

perusahaan mengalami financial distress akan turun sebesar

2,470.

4.2 Pengujian Hipotesis

4.2.1Uji Secara Simultan (Likelihood)

Untuk melihat pengaruh dari seluruh variabel independen (jumlah

dewan direksi, jumlah dewan komisaris, jumlah komite audit, turn over

dari direksi yang terdiri dari: jumlah direksi masuk dan jumlah direksi

keluar, serta kualitas audit) terhadap variabel dependen (financial

likelihoodpada block 0 dan block 1 pada Tabel 4.4 dan 4.5. Besarnya

nilai -2log likelihood pada block 0 adalah 148,601 setelah semua

variabel independen dimasukkan ke dalam model, nilai -2Log

Likelihood menjadi 95,333. Selisih diantara block 0 dan block 1

merupakan model Chi Square yang dipakai untuk menguji signifikansi

secara simultan.

Dalam penelitian ini model Chi Square yang diperoleh 148,601 -

95,333 = 53,268. Nilai tersebut dapat dilihat pada Tabel 4.9 berikut ini :

Tabel 4.9 Nilai Chi-Square

Omnibus Tests of Model Coefficients Chi-square df Sig. Step 1 Step 53.268 6 .000

Block 53.268 6 .000 Model 53.268 6 .000

Sumber: Output SPSS 2016, Data Diolah

Pada Tabel 4.9 dapat dilihat bahwa nilai signifikan yang diperoleh

adalah sebesar 0,000. Nilai signifikan yang lebih kecil dari 0,05

menandakan bahwa jumlah dewan direksi, jumlah dewan komisaris,

jumlah komite audit, turn over dari direksi yang terdiri dari: jumlah

direksi masuk dan jumlah direksi keluar, serta kualitas audit secara

bersama-sama berpengaruh terhadap probabilitas perusahaan yang

4.3.2 Uji Secara Parsial (Uji Wald)

Uji wald dilakukan untuk melihat pengaruh mekanisme corporate

governance, yang terdiri dari: jumlah dewan direksi, jumlah dewan

komisaris, jumlah komite audit, turn over dari direksi yang terdiri dari:

jumlah direksi masuk dan jumlah direksi keluar, serta kualitas audit

terhadap prediksi financial distress secara parsial. Pengaruh tersebut

dianggap signifikan terhadap prediksi financial distress apabila

signifikansi lebih kecil atau sama dengan 5% (0,05). Hasil uji wald

yang diperoleh dapat dilihat pada Tabel 4.10 berikut:

Tabel 4.10 Uji Wald Variables in the Equation

a. Variable(s) entered on step 1: JUMLAHDEWANDIREKSI, JUMLAHDEWANKOMISARIS,

JUMLAHKOMITEAUDIT, JUMLAHDIREKSIMASUK, JUMLAHDIREKSIKELUAR,

KUALITASAUDIT.

Sumber: Output SPSS 2016, Data Diolah

1. Jumlah dewan direksi (X1) menunjukkan nilai koefisien sebesar

B S.E. Wald df Sig. Exp(B) Step 1a JUMLAHDEWANDIREKSI -.842 .273 9.480 1 .002 .431

-0,842 dengan tingkat signifikansi sebesar 0,002 lebih kecil dari

0,005 (5%) artinya dapat disimpulkan bahwa variabel ini secara

parsial memiliki pengaruh negatif dan signifikan terhadap financial

distress.

2. Jumlah dewan komisaris (X2) menunjukkan nilai koefisien sebesar

0,188 dengan tingkat signifikansi sebesar 0,231 lebih besar dari

0,005 (5%) artinya dapat disimpulkan bahwa variabel ini secara

parsial tidak memiliki pengaruh yang signifikan terhadap financial

distress.

3. Jumlah komite audit (X3) menunjukkan nilai koefisien sebesar

- 0,709 dengan tingkat signifikansi sebesar 0,179 lebih besar dari

0,005 (5%) artinya dapat disimpulkan bahwa variabel ini secara

parsial tidak memiliki pengaruh yang signifikan terhadap financial

distress

4. Turn over dari direksi

a. Jumlah direksi masuk (X4a) menunjukkan nilai koefisien

sebesar 0,255 dengan tingkat signifikansi sebesar 0,450 lebih

besar dari 0,005 (5%) artinya dapat disimpulkan bahwa

variabel ini secara parsial tidak memiliki pengaruh yang

signifikan terhadap financial distress

b. Jumlah direksi keluar (X4b) menunjukkan nilai koefisien

sebesar -0,283 dengan tingkat signifikansi sebesar 0,464 lebih

variabel ini secara parsial tidak memiliki pengaruh yang

signifikan terhadap financial distress

5. Kualitas Audit menunjukkan nilai koefisien sebesar -2,470 dengan

tingkat signifikansi sebesar 0,001 lebih kecil dari 0,005 (5%)

artinya dapat disimpulkan bahwa variabel ini secara parsial

memiliki pengaruh negatif dan signifikan terhadap financial

distress.

4.3 Pembahasan

4.3.1Pengaruh Jumlah Dewan Direksi terhadap Financial Distress

Variabel independen jumlah dewan direksi berpengaruh negatif dan

signifikan terhadap kondisi financial distress. Artinya semakin besar

jumlah dewan direksi di dalam sebuah perusahaan maka akan semakin

kecil kemungkinan suatu perusahaan mengalami kesulitan keuangan

(financial distress). Dewan direksi bertugas dalam mengelola

perusahaan agar dapat menghasilkan keuntungan dan memastikan

kesinambungan usaha perusahaan, termasuk dalam hal memonitor

proses pelaporan keuangan sehingga dengan semakin banyaknya

jumlah dewan direksi dalam perusahaan maka akan semakin efektif di

dalam menjalankan tugasnya dan akan meminimalisir kemungkinan

perusahaan mengalami kondisi kesulitan keuangan (financial distress).

Penelitian ini memperkuat penelitian sebelumnya, yaitu penelitian

dengan penelitian yang dilakukan oleh Wardhani (2006) yang

mengatakan bahwa jumlah dewan direksi memiliki perngaruh yang

positif dan signifikan terhadap kemungkinan perusahaan mengalami

kondisi financial distress.

4.3.2 Pengaruh Jumlah Dewan Komisaris terhadap Financial Distress

Variabel independen jumlah dewan komisaris tidak memiliki pengaruh

dan tidak signifikan terhadap kondisi financial distress. Jumlah dewan

komisaris tidak berpengaruh signifikan pada perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2015

menunjukkan bahwa variabel jumlah dewan komisaris tidak menjadi

prediktor yang tepat dalam mengukur financial distress. Penelitian ini

menunjukkan bahwa berapapun jumlah dewan komisaris tidak memiliki

perbedaan dalam mempengaruhi potensi perusahaan mengalami kondisi

kesulitan keuangan (financial distress). Dewan komisaris berperan

dalam mengawasi kinerja dewan direksi. Namun efektivitas dan

efisiensi pengawasan yang dilakukan oleh dewan komisaris tidak

bergantung dari jumlah dewan komisaris melainkan dari independensi

dewan komisaris itu sendiri. (Yudha dan Fuad, 2013). Penelitian ini

memperkuat penelitian sebelumnya yang dilakukan oleh Yudha dan

Fuad (2013), namun bertentangan dengan penelitian yang dilakukan

oleh Wardhani (2006) yang mengatakan bahwa jumlah dewan

kemungkinan perusahaan mengalami kesulitan keuangan (financial

distress) dan juga penelitian yang dilakukan oleh Bodroastuti (2009)

yang mengatakan bahwa jumlah dewan komisaris memiliki pengaruh

yang positif dan signifikan terhadap financial distress.

4.3.3 Pengaruh Jumlah Komite Audit terhadap Financial Distress

Variabel independen jumlah komite audit tidak memiliki pengaruh yang

signifikan terhadap kondisi perusahaan mengalami kesulitan keuangan

(financial distress). Komite audit merupakan komite bentukan dewan

komisaris yang diharapkan dapat memberikan rekomendasi kepada

dewan dengan melihat setiap masalah keuangan dan operasi

perusahaan. Namun, jumlah komite audit kurang mampu menunjang

efektivitas kinerja dari komite audit tersebut. Hal ini karena terdapat

beberapa perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia periode 2011-2015 yang memiliki jumlah anggota komite

audit kurang dari atau lebih dari ketentuan yang telah diatur melalui

Keputusan Ketua Bapepam No:KEP-29/PM/2004 tentang pembentukan

dan pedoman pelaksanaan kerja komite audit yang menyebutkan bahwa

jumlah komite audit minimal tiga orang yang seluruhnya adalah

anggota independen. Namun terlihat dari analisis deskriptif bahwa

minimal anggota komite audit jumlahnya 0 dan maksimal jumlahnya 6

orang. Hal ini mengindikasikan bahwa jumlah anggota komite audit

Penelitian ini mendukung penelitian yang telah dilakukan sebelumnya

oleh Niarachma (2012) dan Nuresa dan Hadiprajitno (2013). Namun,

bertentangan dengan penelitian yang dilakukan oleh Sastriana dan Fuad

(2013) yang menyatakan bahwa ukuran komite audit memiliki pengaruh

yang negatif dan signifikan terhadap kemungkinan perusahaan

mengalami kondisi financial distress.

4.3.4 Pengaruh Turn Over dari Direksi (Jumlah Direksi Masuk dan Jumlah Direksi Keluar) terhadap Financial Distress

Variabel independen turn over dari direksi (jumlah direksi masuk dan

jumlah direksi keluar) tidak memiliki pengaruh yang signifikan

terhadap kondisi perusahaan mengalami kesulitan keuangan (financial

distress), hal ini disebabkan karena kondisi sehatnya atau tidaknya

sebuah perusahaan bukan diakibatkan oleh banyak tidaknya direksi

yang masuk ataupun keluar, namun lebih disebabkan oleh hal-hal lain

seperti profesionalisme, pengalaman yang memadai, dan kemampuan

untuk menjalankan power yang dimiliki oleh direksi dalam mengelola

perusahaan. (Tjager, dkk, 2003:177). Penelitian ini mendukung

penelitian sebelumnya yang telah dilakukan oleh Bodroastuti (2009)

namun bertentangan dengan penelitian yang dilakukan oleh Wardhani

(2006) menyatakan bahwa tingkat turn over dari direksi mempengaruhi

kemungkinan suatu perusahaan mengalami financial distress, dimana

kemungkinan perusahaan mengalami financial distress dan semakin

besar jumlah direksi yang keluar maka kemungkinan perusahaan

terkena financial distress semakin besar pula.

4.3.5 Pengaruh Kualitas Audit terhadap Financial Distress

Variabel independen kualitas audit memiliki pengaruh yang negatif dan

signifikan terhadap kemungkinan perusahaan mengalami kondisi

kesulitan keuangan (financial distress). Artinya, semakin perusahaan

diaudit oleh Kantor Akuntan Publik big four dan partnernya di

Indonesia maka semakin kecil kemungkinan perusahaan mengalami

kesulitan keuangan (financial distress). Kualitas audit yang baik

diasumsikan bahwa auditor akan dapat menemukan dan melaporkan

pelanggaran dalam sistem akuntansi dengan pengetahuan dan keahlian

auditor melalui opini yang diberikan sehingga dapat dilakukan tindakan

untuk memperbaiki kondisi perusahaan demi terhindar dari kondisi

kesulitan keuangan (financial distress). Penelitian ini mendukung

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka

dapat diambil kesimpulan dari penelitian ini, yaitu:

1. Mekanisme corporate governance, yang terdiri dari: jumlah dewan

direksi, jumlah dewan komisaris, jumlah komite audit, turn over dari

direksi (jumlah direksi masuk dan jumlah direksi keluar) dan kualitas audit

secara simultan memiliki pengaruh yang signifikan terhadap financial

distress pada perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2011-2015.

2. Secara parsial jumlah dewan direksi dan kualitas audit memiliki pengaruh

yang negatif dan signifikan terhadap financial distress sementara jumlah

dewan komisaris, jumlah komite audit, dan turn over dari direksi (jumlah

direksi masuk dan jumlah direksi keluar) tidak memiliki pengaruh yang

signifikan terhadap financial distress pada perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

5.2 Saran

Peneliti menyadari bahwa penelitian ini masih jauh dari sempurna, untuk itu

dapat menjadi bahan pertimbangan untuk melakukan penelitian dengan

pembahasan yang sama.

1. Bagi peneliti selanjutnya diharapkan dapat memperluas sampel penelitian

dari seluruh perusahaan yang terdaftar pada Bursa Efek Indonesia (BEI)

dan menambah periode penelitian sehingga hasil yang diperoleh dapat

menggambarkan kondisi yang sesungguhnya yang terjadi dalam jangka

panjang.

2. Bagi peneliti selanjutnya diharapkan dapat menambah variabel lainnya

sehingga penelitian lebih mampu untuk memprediksi kemungkinan

perusahaan mengalami kondisi kesulitan keuangan (financial distress)

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Financial Distress

2.1.1.1 Pengertian Financial Distress

Definisi kesulitan keuangan menurut Peraturan Pencatatan

Saham Shanghai Stock Exchange (SHSE) dan Shenzhen Stock

Exchange (SZSE) tahun 2001 dalam Fachrudin (2008: 5) adalah situasi

keuangan yang tidak normal. Suatu perusahaan berada dalam keadaan

situasi yang tidak normal bila perusahaan tersebut menghadapi salah

satu dari situasi-situasi ini, yaitu: laba bersih selama dua tahun terakhir

negatif, nilai saham bersih kurang dari face value saham dalam dua

tahun terakhir, auditor memberi opini adverse atau disclaimer pada

laporan keuangan tahun terakhir, nilai kepemilikan ekuitas yang diakui

auditor dan departemen terkait kurang dari nilai modal yang tercatat

pada dua tahun terakhir, dan situasi tidak normal lainnya.

Elloumi dan Gueyie (2001) mengkategorikan perusahaan yang

mengalami financial distress apabila memiliki Earning Per Share

(EPS) yang negatif selama beberapa tahun berturut-turut. Menurut Plat

dan Plat (2002) financial distress adalah tahap penurunan kondisi

keuangan yang dialami oleh suatu perusahaan sebelum terjadinya

financial distress sebagai suatu kondisi dimana perusahaan mengalami

delisted akibat laba bersih dan nilai buku ekuitas negatif berturut-turut

serta perusahaan tersebut telah di merger.

Menurut Brahmana (2007) kesulitan keuangan terjadi karena

kurangnya kemampuan entitas dalam mengerjakan dan menjaga

stabilitas kinerja keuangan sehingga mengakibatkan suatu entitas

berada dalam kondisi kerugian operasional dan laba bersih negatif

untuk periode bersangkutan. Sementara menurut Suciati (2008)

perusahaan mulai mengalami financial distress ketika arus kas operasi

perusahaan tidak mencukupi pemenuhan kewajiban jangka pendek,

seperti pembayaran bunga kredit yang telah jatuh tempo.

Selanjutnya dalam penelitian ini, mengacu pada definisi

financial distress menurut Elloumi dan Gueyie (2001) yaitu dimana

perusahaan yang mengalami kondisi financial distress apabila

perusahaan tersebut memiliki nilai Earning Per Share (EPS) yang

negatif selama beberapa tahun.

2.1.1.2 Bentuk-Bentuk Financial Distress

Secara umum terdapat beberapa macam kondisi perusahaan

yang mengalami financial distress (Brigham dan Gapenski, 1997),

1. Economic Failure

Economic Failure atau kegagalan ekonomi adalah keadaan dimana

pendapatan perusahaan tidak dapat menutupi total biaya, termasuk cost

of capital. Bisnis ini dapat melanjutkan operasinya sepanjang kreditur

mau menyediakan modal dan pemiliknya mau menerima tingkat

pengembalian (rate of return) di bawah pasar. Meskipun tidak ada

suntikan modal baru saat aset tua sudah harus diganti, perusahaan

dapat juga menjadi sehat secara ekonomi.

2. Business Failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan

operasi dengan akibat kerugian kepada kreditur.

3. Technical Insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insolvency jika

tidak dapat memenuhi kewajiban lancer ketika jatuh tempo.

Ketidakmampuan membayar hutang secara teknis menunjukkan

kekurangan likuiditas yang sifatnya sementara, yang jika diberi waktu,

perusahaan mungkin dapat membayar hutangnya atau survive. Di sisi

lain, jika technical insolvency adalah gejala awal kegagalan ekonomi,

ini mungkin menjadi perhentian pertama menuju bencana keuangan

(financial disaster).

4. Insolvency in Bankruptcy

Sebuah perusahaan dikatakan dalam keadaan insolvency in bankruptcy

daripada technical insolvency karena umumnya ini adalah tanda

economic failure, dan bahkan mengarah kepada likuidasi bisnis.

Perusahaan yang dalam keadaan insolvent in bankruptcy tidak perlu

terlibat dalam tuntutan kebangkrutan secara hukum.

5. Legal Bankruptcy

Perusahaan dikatakan bangkrut secara hukum jika telah diajukan

tuntutan secara resmi dengan undang-undang.

Dengan demikian ketidakmampuan dan kegagalan yang

dihadapi oleh suatu perusahaan merupakan inkompetensi manajemen

dalam mengelola perusahaan menghadapi lingkungan eksternal

perusahaan.

2.1.1.3 Faktor-Faktor Penyebab Financial Distress

Banyak faktor yang dapat menyebabkan terjadinya financial

distress pada suatu perusahaan, baik faktor yang berasal dari

lingkungan internal maupun dari lingkungan eksternal perusahaan.

Menurut Lizal (2002) dalam Fachrudin (2008) mengelompokkan

penyebab-penyebab financial distress yang dinamai dengan Model

Dasar Kebangkrutan atau Trinitas Penyebab Kesulitan Keuangan. Ada

tiga alasan yang menyebabkan perusahaan mengalami financial

1. Neoclassical model

Financial distress terjadi ketika alokasi sumber daya tidak tepat.

Mengestimasi kesulitan dilakukan dengan data neraca dan laporan laba

rugi. Misalnya dengan rasio profit terhadap assets (untuk mengukur

profitabilitas), dan liabilities terhadap assets

2. Financial model

Financial distress ditandai dengan adanya struktur keuangan yang

salah dan menyebabkan batasan likuiditas (liquidity constraints). Hal

ini berarti bahwa walaupun perusahaan dapat bertahan hidup dalam

jangka panjang, namun demikian perusahaan tersebut harus bangkrut

juga dalam jangka pendek. Hubungan dengan pasar modal yang tidak

sempurna dan struktur modal yang inherited menjadi pemicu utama

kasus ini. Tidak dapat secara terang ditentukan apakah dalam kasus ini

kebangkrutan baik atau buruk untuk direstrukturisasi. Model ini

mengestimasi financial distress dengan indikator keuangan atau

indikator kinerja seperti rasio turnover terhadap total assets, revenues

terhadap turnover, profit margin, stock turnover, receivables turnover,

ROA, dan ROE.

3. Corporate governance model

Kondisi financial distress menurut corporate governance model adalah

ketika perusahaan memiliki susunan aset yang tepat dan struktur

keuangan yang baik namun dikelola dengan buruk. Ketidakefisienan

konsekuensi dari masalah dalam tata kelola perusahaan yang tidak

terpecahkan.

2.1.1.4 Akibat Financial Distress

Kerugian utama perusahaan yang mempunyai tingkat hutang

yang lebih tinggi adalah peningkatan resiko kesulitan keuangan, dan

akhirnya likuidasi. Hal ini mungkin mempunyai pengaruh merugikan

bagi pihak pemilik ekuitas dan hutang (NetTel Africa, 2002 dalam

Fachrudin, 2008), akibat financial distress adalah sebagai berikut:

1. Risiko biaya kesulitan keuangan mempunyai dampak negatif

terhadap nilai perusahaan yang meng-offset nilai pembebasan

pajak atas peningkatan level hutang.

2. Jika pun manajer perusahaan menghindarkan likuidasi ketika

kesulitan, hubungannya dengan supplier, pelanggan, pekerja,

dan kreditor menjadi rusak parah.

3. Supplier penyedia barang dan jasa secara kredit mungkin lebih

berhati-hati, atau bahkan menghentikan pasokan sama sekali,

jika mereka yakin tidak ada kesempatan peningkatan perusahaan

dalam beberapa bulan.

4. Pelanggan mungkin mengembangkan hubungan dengan suplier

mereka, dengan merencanakan sendiri produksi mereka dengan

5. Situasi financial distress mungkin akan membuat pekerja

kurang termotivasi jika mereka merasa semakin gelisah dalam

bekerja dan prospek untuk maju sangat sedikit.

6. Bank dan pemberi pinjaman lain akan cenderung melihat

dengan prejudiced eye atas pinjaman lanjutan yang diajukan

perusahaan yang mengalami financial distress.

2.1.1.5 Mengatasi Financial Distress

Plat dan Plat (2002) juga menyatakan kegunaan informasi jika

suatu perusahaan mengalami financial distress adalah dapat

mempercepat tindakan manajemen untuk mencegah masalah sebelum

terjadinya kebangkrutan, pihak manajemen dapat mengambil tindakan

merger atau takeover agar perusahaan lebih mampu untuk membayar

hutang dan mengelola perusahaan agar lebih baik dan memberikan

tanda peringatan awal adanya kebangkrutan pada masa yang akan

datang.

Perusahaan yang menghadapi financial distress umumnya

menanggapi atau merespon dengan tindakan-tindakan seperti:

pengurangan dividen, pengurangan tenaga kerja, dan menutup pabrik

atau divisi, ada juga kemungkinan bahwa direktur utama akan

mengundurkan diri (Turetsky dan McEwen, 2001 dalam Fachrudin,

2.1.2 Teori Keagenan (Agency Theory)

Untuk memudahkan pemahaman mengenai corporate governance

maka cara yang digunakan adalah dengan memahami teori keagenan (agency

theory). Teori ini memberikan pemahaman analisis untuk dapat mengkaji

pengaruh dari hubungan agent dengan principal atau principal dengan

principal. Principal adalah pihak yang memercayakan sumber daya atau

modal yang dimilikinya kepada pihak lain, seperti pemegang saham

(shareholder), pemberi kredit, pemilik lahan dan masyarakat. Sedangkan

agent adalah pihak yang menerima sumber daya untuk dikelola bagi

kepentingan pemiliknya, seperti direksi dan manajemen.Teori keagenan

muncul setelah adanya pemisahan kepemilikan dengan pengelolaan

perusahaan. Teori Keagenan pertama kali dicetuskan oleh Jensen dan

Meckling pada tahun 1976.

Jensen dan Meckling (1976) dalam Niarachma (2012) mendefinisikan

agency theory sebagai hubungan kontraktual antara satu atau lebih pihak

yaitu prinsipal dan agen, dimana pemilik perusahaan atau investor menunjuk

agen sebagai manajemen yang mengelola perusahaan atas nama pemilik

melibatkan juga pendelegasian wewenang untuk pengambilan keputusan

kepada manajemen. Manajemen diharapkan dapat mengoptimalkan sumber

daya yang ada secara maksimal untuk menyejahterakan pemilik baik dalam

jangka pendek maupun jangka panjang. Agency theory didasarkan pada

keyakinan bahwa agen-agen individu akan memilih tindakan yang

kemungkinan adanya konflik kepentingan antara manajer dan pemegang

saham.

Dalam perekonomian modern, manajemen dan pengelolaan

perusahaan semakin banyak dipisahkan dari kepemilikan perusahaan. Hal ini

sejalan dengan konsep teori keagenan yang menekankan pentingnya pemilik

perusahaan (pemegang saham) menyerahkan pengelolaan perusahaan kepada

tenaga-tenaga professional (agent) yang lebih mengerti menjalankan bisnis.

Tujuan dari pemisahan antara pengelola dan pemilik perusahaan agar pemilik

perusahaan memperoleh keuntungan yang semaksimal mungkin dengan biaya

yang seefisien mungkin sehubungan dengan dikelolanya perusahaan oleh

tenaga-tenaga professional. Dan pemilik perusahaan (pemegang saham)

bertugas dalam memonitoring jalannya perusahaan yang dikelola oleh

manajemen serta mengembangkan insentif bagi manajemen untuk

memastikan mereka bekerja dengan baik.

Namun, disisi lain ada juga dampak negatif yang ditimbulkan dari

pemisahan pengelola dan pemilik perusahaan. Menurut Sutedi (2012:14)

pemisahan pengelola dan pemilik perusahaan mengakibatkan keleluasaan

pengelola manajemen perusahaan untuk memaksimalkan laba perusahaan

bisa mengarah pada proses memaksimalkan kepentingan pengelolanya

sendiri dengan beban dan biaya yang ditanggung oleh pemilik perusahaan.

Disamping itu, pemisahan ini lebih lanjut akan menimbulkan kurangnya

transparansi dalam penggunaan dana dan juga pengungkapan hasil kinerja

Meckling (1976) dalam Niarachma (2012) mengungkapkan bahwa pemilik

dapat membatasi perbedaan kepentingan dengan memberikan insentif yang

sesuai kepada agent dalam hal ini manajemen dan dengan mengeluarkan

biaya monitoring tersebut maka pemilik perusahaan berusaha untuk

membatasi kemungkinan adanya kegiatan menyimpang yang dilakukan oleh

agent.

Konflik yang muncul dari pemisahan antara pemilik dan pengelola

perusahaan dapat mempengaruhi kondisi keuangan perusahaan tersebut.

Dengan demikian diperlukan suatu mekanisme pengendalian yang dapat

mensejajarkan perbedaan kepentingan antara kedua belah pihak. Mekanisme

corporate governance bertujuan untuk menciptakan nilai tambah bagi semua

pihak yang berkepentingan sehingga dengan adanya mekanisme corporate

governance yang baik diharapkan dapat mengurangi bahkan menghilangkan

konfik yang terjadi antara pihak agent dan principal. Selain itu, corporate

governance juga diharapkan dapat berfungsi sebagai alat untuk membantu

shareholder dalam memantau perusahaan.

2.1.3 Tata Kelola Perusahaan (Corporate Governance)

Isu mengenai Corporate Governance telah muncul di Indonesia sejak

tahun 1997, dikarenakan banyak ahli yang berpendapat bahwa kelemahan di

dalam Corporate Governance adalah sumber utama penyebab krisis ekonomi

pada saat itu. Kemudian pada tahun 1998, Indonesia mulai menerapkan

Intent (LOI) dengan International Monetary Fund (IMF), dimana salah satu

bagian pentingnya adalah pencantuman jadwal perbaikan pengelolaan

perusahaan-perusahaan di Indonesia (Sutedi, 2012:3).

2.1.3.1. Pengertian Tata Kelola Perusahaan (Corporate Governance)

Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002

mendefinisikan Corporate Governance sebagai suatu proses dan

struktur yang digunakan oleh suatu organ BUMN untuk meningkatkan

keberhasilan akuntabilitas perusahaan guna mewujudkan nilai

pemegang saham dalam jangka panjang dengan tetap memperhatikan

kepentingan stakeholders lainnya berlandaskan peraturan

perundang-undangan dan nilai-nilai etika. IICG (The Indonesian Institute For

Corporate Governance) mendefinisikan corporate governance adalah

serangkaian mekanisme yang mengarahkan dan mengendalikan suatu

perusahaan sesuai dengan harapan para pemangku kepentingan.

Sementara FCGI (Forum Corporate for Indonesia) mendefinisikan

corporate governance sebagai seperangkat peraturan yang mengatur

hubungan antara pemegang saham, manajemen, pihak kreditur,

pemerintah, karyawan serta para pemegang kepentingan intern maupun

ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka

menciptakan nilai tambah bagi seluruh pihak yang berkepentingan

(stakeholders) dari perusahaan.

Menurut Sutedi (2012:1) Corporate governance dapat

didefinisikan sebagai suatu proses dan struktur yang digunakan oleh

organ perusahaan (pemegang saham/pemilik modal, komisaris/dewan

pengawas, dan direksi) untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham

dalam jangka panjang dengan tetap memperhatikan kepentingan

stakeholder lainnya, berlandaskan peraturan perundang-undangan dan

nilai-nilai etika. Corporate Governance biasanya mengacu pada

sekumpulan mekanisme yang mempengaruhi keputusan yang akan

diambil oleh manajer ketika ada pemisahan antara kepemilikan dan

pengendalian beberapa dari pengendalian ini terletak pada fungsi dari

dewan direksi, pemegang saham institusional, dan pengendalian dari

mekanisme pasar (Larcker et al., 2005 dalam Wardhani, 2006).

Kaen (2003) dalam Bodroastuti (2009) menyatakan bahwa

corporate governance pada dasarnya menyangkut masalah siapa (who)

yang seharusnya mengendalikan jalannya kegiatan korporasi dan

mengapa (why) harus dilakukan pengendalian terhadap jalannya

korporasi. Yang dimaksud dengan “siapa” adalah para pemegang

saham, sedangkan ”mengapa” adalah karena adanya hubungan antara

pemegang saham dengan berbagai pihak yang berkepentingan terhadap