LAMPPIRAN 1 Daftar Nama Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan Kode Tahun Kualitas

LAMPIRAN 2

Tenure dan Reputasi KAP

Data Tenur Big Four dan Non Big Four

Keterangan Big

Four Non Big four Jumlah Jumlah tenur dari 16 perusahaan selama 4

tahun

27 37 64

Jumlah banyaknya perikatan dengan KAP yang sama selama 4 tahun pada 64

perusahaan

16 32 48

Jumlah perusahaan 16

Jumlah tahun 4

Rata-rata perikatan (Tahun) 1,6 1,1 1,33

Rata-rata perikatan selama 6 tahun (kali) 3

2010 2011 2012 2013

Grafik perbandingan jumlah sampel perusahaan pertambangan yang menggunakan dan tidak menggunakan KAP big four pada

LAMPIRAN 3

DATA HASIL PENGOLAHAN SPSS

1. Analisis Statistik Deskriptif a. Deskriptive

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kualitas Audit 64 -8 9 .44 3.720

Tenure 64 1 4 1.72 .863

ReputasiKAP 64 0 1 .39 .492

Valid N (listwise) 64

• Hasil uji normalitas K-S

a. Test distribution is Normal.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 64

Normal Parametersa Mean .0000000

Std. Deviation 3.51807441

Most Extreme Differences Absolute .131

Positive .131

Negative -.112

Kolmogorov-Smirnov Z 1.049

b. Multikolinearitas

c. Heteroskedastisitas

a. Autokorelasi Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Tenure .977 1.023

ReputasiKAP .977 1.023

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .670a .452 .320 3.766 1.665

a. Predictors: (Constant), ReputasiKAP, Tenure

3. Analisis Regresi

a. Dependent Variable: KualitasAudit

4. Hasil Pengujian Hipotesis b. Uji t

a. Dependent Variable: KualitasAudit

c. Uji F

a. Predictors: (Constant), ReputasiKAP, Tenure

d. Koefisien Determinasi

5. Uji Hipotesis Menggunakan Variabel Moderasi a. Variabel Moderasi

• Koefisien Determinasi

• Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 45.417 3 15.139 1.099 .357a

Residual 826.333 60 13.772

Total 871.750 63

a. Predictors: (Constant), Moderat, Tenure, KomiteAudit

b. Dependent Variable: KualitasAudit

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .670a .452 .320 3.766

a. Predictors: (Constant), ReputasiKAP, Tenure

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .228a .052 .050 3.711

• Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.380 1.708 1.393 .169

Tenure 1.125 .775 .261 1.452 .152

KomiteAudit -3.086 2.198 -.397 -1.404 .165

Moderat -1.926 1.106 .500 1.742 .087

DAFTAR PUSTAKA

Alim, M.Nizarul., Hapsari, Trisni., dan Purwanti, Liliek. 2007. Pengaruh kompetensi dan independensi terhadap kualitas audit dengan etika auditor sebagai variabel moderasi. Simposium Nasional Akuntansi X.

Bamber, E.M. & Iyer, V.M. (2002). Big 5 Auditors’ Professional and Organizational Identification: Consistency or Conflict? Auditing: A Journal of Practice & Theory, 21, 2, 21-38

Brigham, Eugene F. and Gapenski Louise C., Intermediate Financial Management, 5 th Edition, The Dryden Press, New York, 1996

DeAngelo, L.E. 1981b. “Auditor Size and Audit Quality”. Journal of Accounting and Economics. December. pp. 183—199.

Deis, Donald R. Dan Gary A.Giroux. 1992. Determinants of audit quality in the public sector. The accounting review. Juli. P. 462-479

Eisenhardt, M, K. (1989). Agency theory: An assessment and review. Academy of Management Review, 14(1), 57).

Geiger, M. & Raghunandan, K. (2002). Auditor tenure and audit reporting failures. Auditing: A Journal of Practice & Theory 21, 67-78

Giri, Efraim Ferdinan. 2010. Pengaruh Tenur Kantor Akuntan Publik (KAP) dan Reputasi KAP terhadap Kualitas Audit : Kasus Rotasi Wajib Auditor di Indonesia. Simposium Nasional Akuntansi 13

Ghosh, A., and Moon, D.C. 2005. Does auditor tenure impair audit quality? The

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan program SPSS. Cetakan IV. Badan Penerbit Universitas Diponegoro. Semarang

Jansen, M.C., and W.H. Meckling. 1976. Theory of The Firm: Managerial Behaviour Agency Cost and Ownership Structure. Jurnal Of Finance Economic. Vol 3, No. 4:305-360

Johnson, V.E., Khurana, I.K. & Reynolds, J.K. (2002). Audit firm tenure and the quality of financial reports. Contemporary Accounting Research 19, 637-660

Kementerian Keuangan RI. Peraturan Menteri Keuangan Republik Indonesia Nomor 423/KMK.06/2002. Tentang Jasa Akuntan Publik.

Kementerian Keuangan RI. Badan Pengawas Pasar Modal Dan LK. Keputusan Ketua Badan Pengawas Pasar Modal Dan LK : No. KEP-643/BL/2012. Tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit.

Keputusan Direksi Pt Bursa Efek Jakarta. Nomor : Kep-305/Bej/07-2004 Tentang Peraturan Nomor I-A Tentang Pencatatan Saham Dan Efek Bersifat Ekuitas Selain Saham yang Diterbitkan oleh Perusahaan Tercatat

Myers, James N., Myers, Linda A., and Omer, Thomas C. 2003. Exploring the Term of the Auditor-Client Relationship and the Quality of Earnings: A Case for mandatory Auditor Rotation?. The Accounting Review 78(3): 779–799.

Nuratama, I Putu, 2011. Pengaruh tenure dan reputasi kantor akuntan publik terhadap kualitas audit dengan komite audit sebagai variabel moderasi. Tesis Universitas Udayana, Denpasar.

Pamudji, Sugeng. Trihartati, Aprillya. 2009. Pengaruh Independensi dan Efektifitas Komite Audit Terhadap Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI). Jurnal Akuntansi dan Auditing. Jurnal UNDIP Vol 6, No 1 (2009).

Permana, Klaudia Xary. 2011. Pengaruh masa perikatan audit dan ukuran KAP terhadap kualitas Audit. Jurnal Universitas Diponegoro, Semarang.

Shockley, R. A. (1982). Perceptions of auditors’ independence: an empirical analysis, The Accounting Review. 56(4), 785-800.

Sugiono.2002. Metode Penelitian Bisnis. Cetakan ke 4. Bandung: Alfabeta

Wakum, Alenxander A, suseno., dan Wisadha, I Gede,. 2014. Pengaruh audit tenure pada asimetri informasi dengan moderasi komite audit. E-Jurnal Akuntansi Universitas Udayana 6.3 (2014):499-513

Wibowo, Arie., dan Rossieta, Hilda. 2009. Faktor-Faktor Determinasi Kualitas Audit–Suatu Studi Dengan Pendekatan Earnings Surprise Benchmark. Simposium Nasional Akuntansi 12.

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan peneliti adalah penelitian asosiatif kausal.

Menurut (sugiyono, 2004: 30) penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain. Adapun

variabel dependen dalam penelitian ini adalah Kualitas audit. sedangkan variabel independennya adalah audit tenure, reputasi KAP, dan komite audit sebagai

variabel moderasi.

3.2 Populasi dan Sampel

Menurut (Sugiyono, 2004:72) populasi adalah “wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 hingga 2013.

Sampel adalah sebagian jumlah dan karakteristik yang dimiliki oleh pupulasi tersebbut (Sugiyono, 2004: 73). Metode penentuan sampel yang

digunakan dalam penelitian ini adalah metode purposive sampling, yaitu tipe pemilihan sampel yang secara tidak acak dan metode pengambilan sampel berdasarkan syarat dan suatu kriteria tertentu. Jadi sampel dipilih berdasarkan

1. Perusahaan yang bergerak dalam sektor pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

2. Perusahaan yang tidak delisting dari BEI selama periode penelitian 2010-2013.

3. Laporan keuangan dan laporan tahunan yang listed di BEI dan telah

diaudit oleh auditor independen selama periode penelitian 2010-2013. 4. Laporan keuangan dalam bentuk rupiah selama periode penelitian

2010-2013

Berdasarkan kriteria penelitian sampel tersebut maka didapat sampel perusahaan berjumlah 16 perusahaan dengan 4 tahun pengamatan, sehingga

total sampel keseluruhan menjadi 64 sampel.

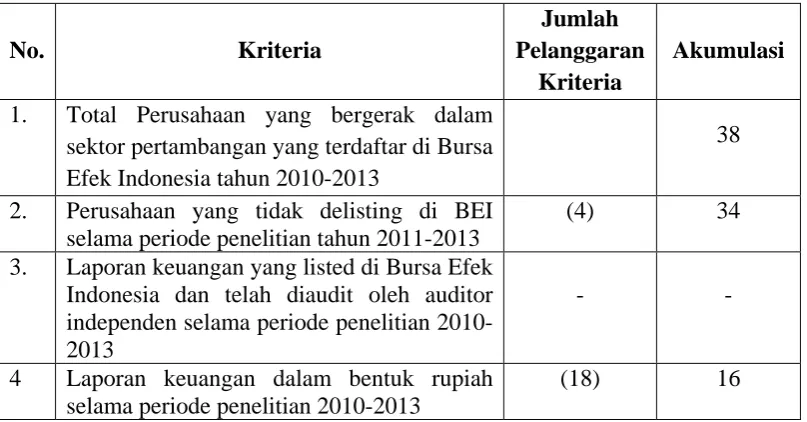

Tabel 3.1

Proses Seleksi Penentuan Sampel Berdasarkan Kriteria

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi 1. Total Perusahaan yang bergerak dalam

sektor pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2010-2013

38

2. Perusahaan yang tidak delisting di BEI selama periode penelitian tahun 2011-2013

(4) 34

3. Laporan keuangan yang listed di Bursa Efek Indonesia dan telah diaudit oleh auditor independen selama periode penelitian 2010-2013

- -

4 Laporan keuangan dalam bentuk rupiah selama periode penelitian 2010-2013

Sumber : Olahan Peneliti

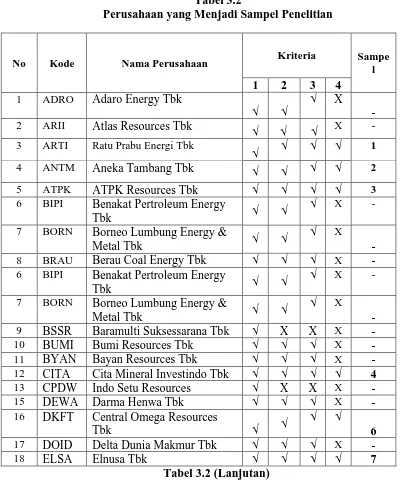

Setelah dilakukan teknik purposive sampling, maka emiten yang lolos uji

adalah :

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian

No Kode Nama Perusahaan Kriteria Sampe

l

6 BIPI Benakat Pertroleum Energy

Tbk √ √

√ X -

7 BORN Borneo Lumbung Energy &

Metal Tbk √ √

√ X

-

8 BRAU Berau Coal Energy Tbk √ √ √ X -

6 BIPI Benakat Pertroleum Energy

Tbk √ √

√ X -

7 BORN Borneo Lumbung Energy &

Metal Tbk √ √

16 DKFT Central Omega Resources

Tbk √ √ Jumlah sampel selama periode penelitian (2010-2013)

Perusahaan yang Menjadi Sampel Penelitian

26 KKGI Resources Alam Indonesia

Tbk √ √

√ X

-

27 MEDC Medco Energi Internasional

Tbk √ √

31 PTBA Tambang Batubara Bukit

Asam Tbk √ √

34 RUIS Radiant Utama Interinsco

Tbk √ √ Sumber: Bursa Efek Indonesia

3.3 Jenis, Sumber dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder atau berupa data kuantitatif dengan sumber data dari laporan keuangan yang telah

diaudit oleh masing-masing perusahaan yang terdaftar di Bursa Efek Indonesia). Sumber data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai

Pada penelitian ini metode pengumpulan data yang digunakan adalah dengan analisis regresi linier berganda, yaitu suatu metode statistik yang umum

digunakan untuk meneliti hubungan antara sebuah variabel dependen dengan beberapa variabel independen. Adapun model regresi yang digunakan adalah sebagai berikut :

(i). Y = β0+ β1TENUR + β2REPU +ε Keterangan :

Y = Kualitas Audit β0 = Konstanta

TENUR = Audit Tenure

REPU = Reputasi KAP ε = Standar Eror

(ii). Y = a+ b1TENURE+ KA+ TENUR* KA + ε Keterangan:

Y = Kualitas Audit TENUR = Audit Tenure

KA = Komite Audit

UK* REP = Hubungan audit tenure dengan Komite audit ε = Standar Eror

Definisi operasional sendiri merupakan pelekatan arti pada suatu variabel dengan cara menetapkan kegiatan atau tindakan yang digunakan untuk mengukur

variabel tersebut. Variabel sendiri dapat diartikan sebagai sesuatu yang digunakan sebagai ciri, sifat, atau ukuran yang didapatkan oleh satuan penelitian tentang suatu konsep. Variabel yang digunakan dalam penelitian ini adalah sebagai

berikut:

3.3.1 Variabel Dependen

Variabel terikat (dependent variable), meurpakan variabel yang dipengaruhi atau menjadi akibat, karna adanya variabel bebas ( Sugiyono, 2004: 33). Variabel dependen dalam penelitian ini adalah kualitas audit,

dimana variabel dependen disimbolkan dengan “Y”. Dalam penelitian ini kualitas audit diukur dengan menggunakan akrual lancar (current accual)

sesuai dengan yang digunakan oleh Nuratama (2011) dan Giri (2010) yang dihitung dengan menggunakan rumus sebagai berikut.

AKRUALLANCAR = (ΔAL-ΔKAS)-( ΔLL-ΔLJP) ……… (1)

Keterangan:

ΔAL = Perubahan asset lancar

ΔKAS = Perubahan kas dan ekuivalen kas

ΔLL = Perubahan liabilitas lancar

ΔLJP = Perubahan dalam utang wesel jangka pendek dan utang jangka

panjang yang akan jatuh tempo

Variabel bebas (independen variabel) merupakan yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen/ terikat (Sugiyono, 2004: 33). Variabel independen yang digunakan dalam penelitian ini adalah:

1. Audit Tenure (X1)

Audit tenure diartikan sebagai periode keterikatan antara kantor akuntan publik dengan klien. Untuk mengukur variabel periode

keterikatan kantor akuntan publik dengan klien, dihitung dengan menjumlah total panjang masa perikatan audit sebelum auditor berpindah (Astria 2011). Variabel audit tenure dalam penelitian ini menggunakan

skala interval sesuai dengan lama hubungan KAP dengan perusahaan. Tahun pertama perikatan dimulai dengan angka 1 dan ditambah dengan

satu untuk tahun-tahun berikutnya. Jika ada perubahan afiliasi, maka perhitungan audit tenure akan dimulai dari awal.

2. Reputasi KAP (X2)

Kantor Akuntan Publik yang memiliki nama besar dianggap sebagai penyedia kualitas audit tinggi dan memiliki reputasi tinggi di lingkungan

bisnis mereka. KAP (Kantor Akuntan Publik) besar seperti big 4 biasanya dianggap lebih mampu mempertahankan independensi auditor daripada KAP kecil karena mereka menyediakan berbagai layanan untuk klien

dalam jumlah yang besar sehingga mengurangi ketergantungan mereka pada klien tertentu. Reputasi KAP dalam penelitian ini merupakan

variabel dummy. Jika perusahaan klien diaudit oleh KAP besar (big 4), maka akan diberikan nilai 1,tetapi jika perusahaan klien diaudit oleh KAP

kecil (non Big 4), maka akan diberikan nilai 0.

Berikut adalah KAP yang termasuk dalam KAP Big four di Indonesia:

1. Osman Bing Satrio & Eny berafiliasi dengan Deloitte Touche Tohmatsu (Deloitte).

2. Purwantono, Suherman & Surja berafiliasi dengan Ernst &Young (EY).

3. Siddharta & Widjaja berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG).

4. Tanudiredja, Wibisana & Rekan berafiliasi dengan Pricewaterhouse (PwC).

3.3.3 Variabel Moderasi

Variabel Moderasi adalah variabel independen yang memperkuat

atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen (Ghozhali, 2005: 163). Variabel moderasi dalam penelitian ini adalah komite audit. Dalam penelitian ini komite audit

digunakan sebagai variabel moderasi yang memoderasi antara audit tenure terhadap kualitas audit. Komite audit dalam penelitian ini diukur dengan

persentase keberadaan komite audit, sesuai dengan pengukuran yang dilakukan Nuratama (2011). Persentase keberadaan komite audit yang diukur dengan membandingkan jumlah komite audit dengan jumlah

pelaporan keuangan kepada manajemen sesuai dengan fungsi dan tugas komite audit. Rumus untuk menentukan persentase keberadaan komite audit

adalah sebagai berikut:

Persentase keberadaan komite audit

=

Jumlahkomiteaudit Jumlahkomisaris3.5 Skala pengukuran variabel

Tabel 3.3 kerja antara kantor akuntan publik dengan perusahaan Akuntan Publik Big Four atau Kantor Akuntan Publik non Big Four

Nominal

3 Komite

Audit Independen

Persentase Komite audit diukur dengan

Seluruh data yang telah terkumpul selanjutnya akan dianalisis sehingga dapat memberikan jawaban atas permasalahan yang dibahas dalam penelitian ini.

Metode analisis data yang dipergunakan dalam penelitian ini adalah metode analisis statistik.

3.6.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran suatu data yang tercermin

dari nilai rata-rata (mean), Standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis, san skewness (kemencengan distribusi), sehingga secara

kontekstual dapat lebih mudah dimengerti.

3.6.2 Uji Asumsi Klasik

Untuk mengetahui model regresi yang digunakan dalam penelitian

ini layak atau tidak untuk digunakan sehingga perlu dilakukan uji asumsi klasik. Uji asumsi klasik yang digunakan adalah Uji Normalitas, Uji

Heteroskedastisitas, dan Uji Multikolinearitas, uji Autokorelasi.

3.6.2.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik memiliki distribusi data yang normal atau mendekati normal (Ghozali, 2005:110).

1. Analisis Grafik

Salah satu cara termudah untuk melihat normal residual adalah

dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun

demikian, dengan hanya melihat histogram dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Distribusi normal akan membentuk satu garis

lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika disribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti

arah garis diagonal, maka menunjukkan pola distribusi normal. Model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal serta tidak menunjukkan pola distribusi normal maka model regresi tidak memenuhi asumsi

normal.

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji

K-S dilakukan dengan membuat hipotesis : H0 = Data residual terdistribusi normal.

H1 =Data residual tidak terdistribusi normal. Dasar

pengambilan keputusan dalam uji K-S adalah sebagai berikut :

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal. b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara

statistik maka H0 diterima, yang berarti data terdistribusi normal

3.6.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel

independen. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi korelasi. Pada model regresi yang

baik seharusnya antar variabel independen tidak terjadi korelasi. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari Tolerance Value atau Variance Inflation

Factor (VIF). Kedua ukuran ini menunjukkan variabel independen

manakah yang dijelaskan oleh variabel independen lainnya. tolerance

dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang

rendah sama dengan nilai VIF yang tinggi. Nilai cut-off yang umum

adalah:

1. Jika nilai tolerance >10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variable

independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapa disimpulkan bahwa ada multikolinearitas antar variabel

independen dalam model regresi

3.6.2.3 Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lainnya. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas

dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik

adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Untuk mendeteksi ada atau tidaknya heterokedastisitas

dilakukan dengan melihat grafik scatterplot antara nilai prediksi

variabel dependen yaitu ZPRED dengan residualnya SRESID. Sumbu

Y menjadi sumbu yang telah diprediksi dan sumbu X adalah residual

(Y prediksi-Y sesungguhnya) yang telah di studentized. Deteksi ada

tidaknya heterokedastisitas dapat dilakukan sebagai berikut (Ghozali,

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur, mengidentifikasikan telah terjadi

heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedastisitas.

3.6.2.4 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada

periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Apabila terjadi korelasi, kemungkinan terdapat

masalah autokorelasi.

Menurut Ghozali (2005:95) autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi yang lainnya. Hal ini sering ditemukan pada data runtut waktu atau time series karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi,maka dilakukan pengujian Durbin-Watson (DW). Model dikatakan bebas dari autokorelasi jika nilai dw lebih dari nilai du pada tabel.

3.6.3 Pengujian Hipotesis

3.6.3.1 Uji Regresi Parsial (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel independen terhadap variabel dependen

(Ghozali, 2005:95). Cara pengujian parsial terhadap variabel independen yang digunakan dalam penelitian ini adalah sebagai

berikut:

1. Jika nilai signifikansi t dari masing-masing variabel yang diperoleh dari pengujian lebih kecil dari nilai signifikansi yang

dipergunakan yaitu sebesar 5 persen maka secara parsial variabel independen berpengaruh terhadap variabel dependen.

2. Jika nilai signifikansi t dari masing-masing variabel yang diperoleh dari pengujian lebih besar dari nilai signifikansi yang dipergunakan yaitu sebesar 5 % maka secara parsial variabel

independen tidak berpengaruh terhadap variabel dependen.

3.6.3.2 Uji Hipotesis Analisis Simultan (Uji F)

Uji signifikansi simultan (uji statistik F) digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau

simultan mempengaruhi variabel dependen (Ghozali, 2013:98). Cara pengujian simultan terhadap variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Jika tingkat signifikansi F yang diperoleh dari hasil pengolahan nilainya lebih kecil dari nilai signifikansi yang digunakan yaitu

independen secara simultan berpengaruh terhadap variabel dependen.

2. Jika tingkat signifikansi F yang diperoleh dari hasil pengolahan nilainya lebih besar dari nilai signifikansi yang digunakan yaitu sebesar 5 persen maka dapat disimpulkan bahwa semua variabel

independen secara simultan tidak berpengaruh terhadap variabel dependen.

3.6.3.3 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa besar kemampuan model dalam menerangkanvariabilitas

variabel independen variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan 1. Nilai R² yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005 : 83).

3.6.3.4 Uji Hipotesis dengan menggunakan variabel pemoderasi

Untuk menentukan hipotesis variabel moderasi dalam

penelitian ini menggunakan metode Moderated Regression Analysis.

sampel dan memberikan dasar untuk mengontrol pengaruh variabel moderator. Untuk menggunakan MRA dengan satu variabel prediktor (X), maka kita harus membandingkan tiga persamaan regresi untuk menentukan jenis variabel moderator.

Ketiga persamaan tersebut adalah: 1. Yi= α + β1Xi + ε

2. Yi= α + β1Xi + β2Zi + ε

3. Yi= α + β1Xi + β2Zi + β3Xi*Zi + ε

Jika persamaan 2 dan 3 tidak berbeda secara signifikan atau (β3= 0; β2 ≠0) maka Z bukan lah variabel moderator, tetapi sebagai

variabel prediktor (independen). Jika persamaan 1 dan 2 tidak

berbeda maka variabel Z merupakan pure moderator tetapi harus berbeda dengan persamaan 3 atau (β2 =0; β3≠0). Jika persamaan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Langkah awal analisis data dimulai dengan input atau entry data (yang berupa angka yang

terdapat dalam laporan keuangan) yang dibutuhkan dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi berganda. Pengujian asumsi klasik dan pengujian regresi

berganda dilakukan dengan menggunakan software SPSS (Statistical Package for Social Science). Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Penelitian ini menggunakan perusahaan yang terdaftar di Bursa Efek

Indonesia sebagai sampel penelitian. Berdasarkan kriteria sampel, terdapat 16 perusahaan setiap tahun dengan jumlah tahun pengamatan 4 tahun sehingga

4.2 Analisis Hasil Penelitian 4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya (Sugiyono, 2004:142).

Variabel penelitian ini terdiri dari audit tenure, reputasi KAP ssebagai variabel bebas (independent variable), komite audit sebagai

variabel moderasi dan kualitas audit sebagai variabel terikat (dependent variable).

Statistik deskriptif dari variabel bebas dan terikat pada sampel

perusahaan pertambangan selama periode 2010 sampai 2013 disajikan dalam tabel 4.1 berikut.

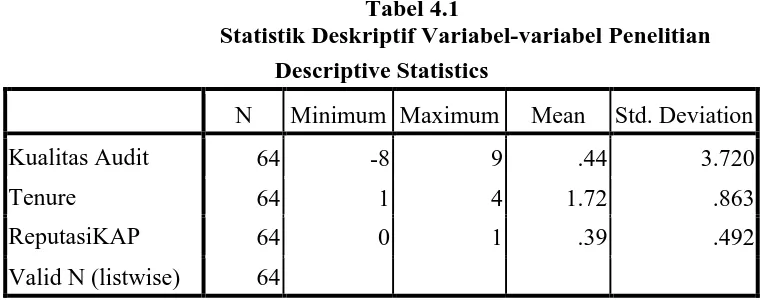

Tabel 4.1

Statistik Deskriptif Variabel-variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kualitas Audit 64 -8 9 .44 3.720

Tenure 64 1 4 1.72 .863

ReputasiKAP 64 0 1 .39 .492

Valid N (listwise) 64

a. Jumlah pengamatan untuk variabel kualitas audit adalah sebesar 64 pengamatan yang diperoleh dari 64 perusahaan dengan periode 4 tahun

diketahui memiliki nilai minimum sebesar -8, nilai maksimum adalah 9, nilai rata-rata sebesar 0,44. Nilai tersebut memiliki arti bahwa dari 64 data diketahui bahwa minimum kualitas audit perusahaan adalah sebesar -8

triliun rupiah sedangkan kualitas audit maksimum adalah 9 triliun rupiah dengan rata-rata kualitas audit sebesar 0,44 triliun rupiah. Standar deviasi

dari akrual lancar adalah sebesar 3.720 triliun rupiah.

b. Variabel independen pertama adalah audit tenure, memiliki nilai minimum sebesar 1 dan nilai maksimum sebesar 4 dengan nilai rata- rata sebesar 1,72

dan nilai standar deviasi 0,863 nilainya lebih kecil dari nilai rata-rata artinya data tersebar disekitar nilai rata-rata.

c. Variabel independen kedua adalah reputasi kantor akuntan publik, memiliki nilai minimum sebesar 0 dan nilai maksimum sebesar 1 dengan nilai rata-rata sebesar 0.39 dan nilai standar deviasi 0,492 nilainya lebih besar dari

nilai rata artinya data tersebar menjauhi nilai rata. Mengenai rata-rata masa perikatan antara KAP dengan kliennya disajikan pada lampiran 2.

Dapat diketahui berdasarkan lampiran 2 bahwa total audit tenure dari 16 perusahaan dengan 4 tahun pengamatan adalah sebesar 64. Jumlah perikatan dari 16 perusahaan selama 4 tahun adalah 48 perikatan. Dari data tersebut

dapat diketahui bahwa rata-rata perikatan yang terjadi adalah 1,33 tahun atau dapat dikatakan 1 tahun 3 bulan yang dapat diartikan bahwa sepanjang

2 KAP yang berbeda. Apabila dipisahkan antara KAP yang berafiliasi dengan big four dan KAP yang tidak berafiliasi dengan big four dapat

diketahui bahwa rata-rata masa perikatan KAP big four adalah 1,6 tahun dan masa perikatan KAP yang tidak berafiliasi dengan big four adalah 1,1 tahun yang artinya tidak terjadi perbedaan yang besar pada rata-rata perikatan

antara KAP yang berafiliasi dengan big fourdan KAP yang tidak berafiliasi dengan big four.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Pengujian normalitas data pada penelitian ini menggunakan analisis grafik dan analisis statistik. Analisis grafik untuk melihat normalitas data dilakukan

dengan melihat grafik histogram dan kurva normal probability plot. Analisis statistik dilakukan dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S).

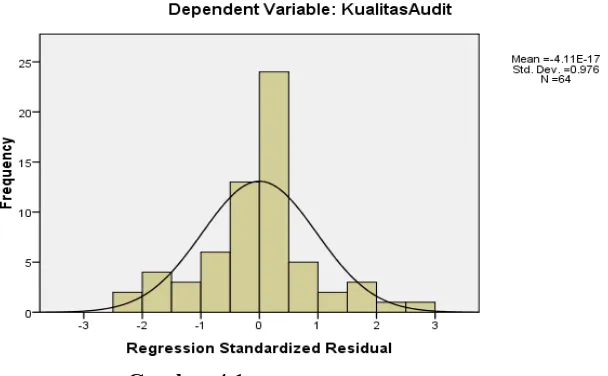

Gambar 4.1

Histogram

Pada histogram tersebut (Gambar 4.1), dapat dilihat bahwa bentuk kurva cenderung di tengah dan tidak condong (skewness) ke kiri maupun ke kanan.

Oleh karena itu, dapat disimpulkan bahwa data dalam penelitian berdistribusi normal.

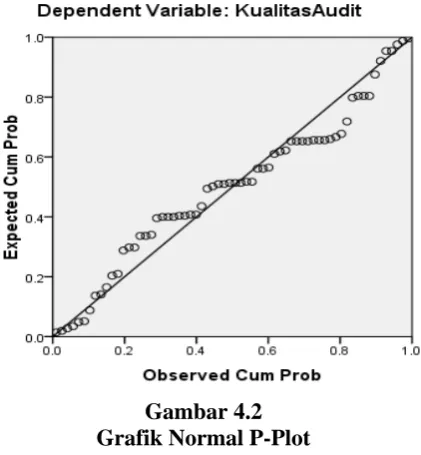

Gambar 4.2 Grafik Normal P-Plot

Pada gambar 4.2 data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Sehingga menurut

analisis grafik (histogram dan P-Plot) data telah terdistribusi secara normal atau memenuhi asumsi normalitas.

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati

melihat. Secara visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu digunakan pula analisis statistik (uji K-S). Uji K-S

Apabila nilai signifikasinya lebih besar dari 0,05 maka Ho diterima, sedangkan bila nilai signifikasinya lebih kecil dari 0,05 maka Ho ditolak.

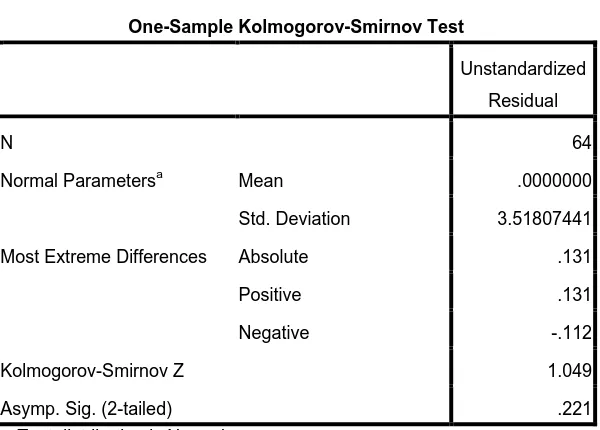

Tabel 4.2 Hasil uji normalitas K-S

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 64

Normal Parametersa Mean .0000000

Std. Deviation 3.51807441

Most Extreme Differences Absolute .131

Positive .131

Negative -.112

Kolmogorov-Smirnov Z 1.049

Asymp. Sig. (2-tailed) .221

a. Test distribution is Normal.

Sumber: hasil pengolahan SPSS

Berdasarkan pengujian pada tabel 4.4 besar nilai kolmogorov-smirnov adalah 1.466 dengan nilai signifikansi 0,221. Berdasarkan hipotesis Ho diterima

bila lebih besar dari 0,05. Nilai sinifikasi 0,221> 0,05 maka dapat disimpulkan bahwa data terdistribusi secara normal dan memenuhi asumsi normalitas.

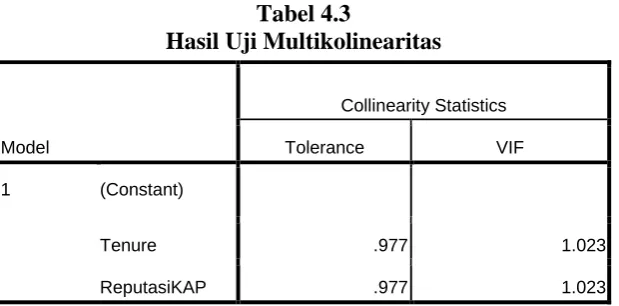

4.2.2.2 Uji Multikolineritas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi

ditemukan adanya korelasi antara variabel independen.Jika terjadi korelasi, maka dikatakan terdapat masalah multikolinearitas. Uji ini dilihat dari nilai Tolerance dan VIF nya. Model regresi yang baik jika nilai Tolerance > 0.1 dan

Tabel 4.3

Hasil Uji Multikolinearitas

Sumber: hasil pengolahan SPSS

Tabel 4.3 menunjukkan hasil uji multikolinearitas. Dari tabel menunjukkan bahwa tidak satupun variabel independen yang memiliki nilai tolerance yang kurang dari 0.10 dan VIF yang lebih dari 10. Maka dapat

disimpulkan bahwa tidak satupun variabel memiliki persoalan multikolinearitas antara variabel independennya.

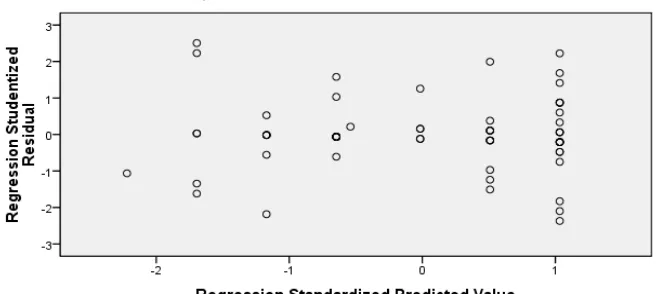

4.2.2.3 Uji Heterokedastisitas

Dalam penelitian ini untuk mendeteksi ada tidaknya heteroskedastisitas

adalah dengan melihat pola grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

a. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol (0) pada sumbu Y maka tidak terjadi heteroskedastisitas.

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Tenure .977 1.023

Gambar 4.3

Sumber: hasil pengolahan SPSS

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y,

sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Adanya titik-titik yang menyebar menjauh dari titik-titik

yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi lainnya.

4.2.2.4Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

problem autokorelasi. Pada penelitian ini uji autokorelasi yang digunakan adalah uji Durbin-Watson (DW test).

Tabel 4.4 Uji Autokorelasi

Dari tabel 4.9 di atas menunjukkan nilai D-W sebesar 1,655. Selanjutnya nilai ini akan dibandingkan dengan nilai tabel dengan tingkat signifikansi 0,05 (5%). jumlah sampel 64 (n=64), dan variabel independen 2 (k=2). Maka dari tabel

Durbin Watson didapatkan nilai batas bawah (dl) adalah sebesar 1,5315 dan batas atas (du) adalah sebesar 1,6601. Oleh karena nilai DW 1,665 lebih besar dari batas

du 1,6601 maka dapat disimpulkan bahwa model regresi tidak terganggu oleh adanya autokorelasi.

4.2.3 Analisis Regresi

Dari hasil uji asumsi klasik disimpulkan bahwa model regresi yang dipakai

dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujian hipotesis dalam

penelitian ini menggunakan analisis regresi berganda. Berikut ini adalah hasil pengolahan data dengan program SPSS.

Pengolahan data dengan menggunakan regresi linear dilakukan dalam

beberapa tahapan untuk mencari hubungan antara variabel independen dan Model Summaryb

a. Predictors: (Constant), ReputasiKAP, Tenure

variabel dependen, melalui pengaruh audit ternure, reputasi KAP terhadap kualitas audit. Berikut ini adalah hasil regresi yang disajikan dalam bentuk table.

Tabel 4.5

a. Dependent Variable: KualitasAudit Sumber: hasil pengolahan SPSS

Berdasarkan tabel diatas diperoleh persamaan regresi sebagai berikut: Y = 0.940 - 0.169 TENURE - 0.542 REPU + ε

Keterangan :

1. Konstanta sebesar 0,940 menunjukkan bahwa apabila tidak ada variabel independen (X1, X2 = 0) maka nilai kualitas audit sebesar

0,940.

2. Setiap terjadi kenaikan pada variabel audit tenure akan diikuti

penurunan pada kualitas audit sebesar -0,169 satuan dan variabel lainnya dianggap konstan.

3. Setiap terjadi kenaikan pada variable reputas KAP akan diikuti

4.2.4. Pengujian Hipotesis Penelitian

Pengujian hipotesis penelitian dilakukan untuk menguji keempat

hipotesis penelitian yang telah dipaparkan sebelumnya. Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t

test) dan uji F (F test).

4.2.4.1 Uji Regresi Parsial(Uji t)

Uji statistik t dilakukan untuk menguji pengaruh dari variabel independen terhadap variabel dependennya secara individu. Berdasarkan hasil pengolahan SPSS, diperoleh hasil sebagai berikut:

Tabel 4.6

a. Dependent Variable: KualitasAudit Sumber: hasil pengolahan SPSS

Pada penelitian ini diketahui bahwa n = 64 dengan total variabel (k = 3) maka (df = n-k, df = 61 dengan signifikansi 5%) nilai ttabel adalah 1.99. Berdasarkan hasil pengolahan SPSS, diperoleh hasil sebagai berikut:

tersebut menunjukkan bahwa t hitung adalah 0.304 (dimutlakkan), sedangkan t tabel adalah 1.99, sehingga t hitung < t tabel (0.304<1.99).

Signifikansi penelitian ini menunjukkan angka yang lebih kecil dari 0.05 (0.762> 0.05). Maka dapat disimpulkan bahwa audit tenure (X1) tidak berpengaruh secara signifikan terhadap kualitas audit (Y).

b. Dari tabel reegresi dapat dilihat besarnya t hitung untuk variabel reputasi KAP (X2) -0.555 dengan nilai signifikansi 0.581. Hasil uji

statistik tersebut menunjukkan bahwa t hitung adalah 0.555 (dimutlakkan), sedangkan t tabel adalah 1.99, sehingga t hitung < t tabel (0.555<1.99). Signifikansi penelitian ini menunjukkan angka yang lebih

kecil dari 0.05 (0.762> 0.05). Maka dapat disimpulkan bahwa reputasi KAP (X2) tidak berpengaruh secara signifikan terhadap kualitas audit

(Y).

4.2.4.2 Uji F (F test)

Uji signifikan simultan yang sering disebut dengan uji F ini dilakukan untuk menguji pengaruh yang ditimbulkan oleh keseluruhan variabel

independen yang ada dalam model terhadap variabel dependennya. Berdasarkan hasil pengolahan data dengan menggunakan program SPSS,

Tabel 4.7 Hasil Uji F

Sumber: hasil pengolah

Hasil uji ANOVA atau F test menunjukkan Fhitung sebesar 4.231 dengan tingkat signifikansi 0.000 sedangkan F tabel diperoleh dari N1 (k -

1 = 3 - 1 = 2) dan N2 (n - k = 64 – 3= 61) dengan n adalah jumlah observasi dan k adalah jumlah variabel sebesar 2.76 dengan signifikansi

0.05. Berdasarkan hasil tersebut dapat disimpulkan bahwa audit tenure (X1), dan reputasi KAP (X2), secara simultan berpengaruh terhadap kualitas audit (Y) karena F hitung > F tabel (4,231 > 2,76) dan signifikansi

penelitian lebih kecil dari 0.05 (0.000 < 0.05).

4.2.4.3 Analisis Koefisien Determinasi

Koefisien determinasi R Square (R2) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai R square adalah dari nol sampai satu. Nilai R square yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen. Kelemahan mendasar penggunaan R square adalah setiap penambahan variabel independen kedalam model maka R

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 60.556 2 13.278 4.231 .000a

Residual 865.194 61 14.184

Total 871.750 63

a. Predictors: (Constant), ReputasiKAP, Tenure

square pasti meningkat meskipun variabel independen tidak berpengaruh

signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti yang

menganjurkan untuk menggunakan nilai adjusted R square saat mengevaluasi model regresi yang terbaik.

Tabel 4.8

Uji analisis koefisien determinasi

Sumber: hasil pengolahan SPSS

Pada model summary nilai R =0,670 hal ini menjelaskan bahwa hubungan atau korelasi antara variabel independen dengan variabel

dependen kuat karena berada di atas 0,5 atau mendekati 1.

Pada tabel diatas, model summary besarnya adjusted R square

adalah 0.320, hal ini berarti bahwa 32,0 % dari variasi atau perubahan dalam kualitas audit dapat dijelaskan oleh variabel independennya (audit tenure, reputasi KAP sedangkan sisanya 68,0% dijelaskan oleh

sebab-sebab lain.

4.2.4.4 Uji Hipotesis menggunakan variabel moderasi

a. Hubungan komite audit (X3) dan audit tenure (X1) terhadap kualitas

audit (Y)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .670a .452 .320 3.766

koefisien determinasi

Tabel 4.9

Uji analisis koefisien determinasi variabel moderasi

Sumber: hasil pengolahan SPSS

Nilai Adjusted R square (R²) sebesar 0,034 artinya 34 % variasi yang dapat dijelaskan oleh variabel independen X1,X3 dan moderat sisanya (100%-34%) = 66% dijelaskan oleh sebab-sebab lain diluar model.

Uji signifikansi simultan (uji F) Tabel 4.10

Hasil Uji F variabel moderasi ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 45.417 3 15.139 1.099 .357a

Residual 826.333 60 13.772

Total 871.750 63

a. Predictors: (Constant), Moderat, Tenure, KomiteAudit

b. Dependent Variable: KualitasAudit Sumber: hasil pengolahan SPSS

Uji Anova atau F tes menghasilkan nilai F hitung sebesar 1.099 dengan tingkat signifikansi 0,357. Karena probabilitas signifikansi lebih besar dari

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .228a .052 .034 3.711

0,05 maka model regresi tidak dapat digunakan untuk memprediksi Y atau dapat dikatakan bahwa X1,X3 dan moderat secara bersama-sama tidak

berpengaruh terhadap Y. Uji Regresi Parsial(Uji t)

Tabel 4.11

Hasil Uji t variabel moderasi Coefficientsa

a. Dependent Variable: KualitasAudit Sumber: hasil pengolahan SPSS

Variabel audi tenure (X1) memberikan nilai koefisien parameter sebesar 1.125 dengan tingkat signifikansi 0,152 (>0,05). Variabel komite audit (X3)

memberikan koefisien parameter sebesar -3.086 dengan tingkat signifikansi 0,165 (>0,05). Variabel moderat memberikan nilai koefisien parameter

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh Audit Tenure (X1) Terhadap Kualitas Audit (Y)

Variabel audit tenure (X1) dengan nilai β8 sebesar -0,169 menunjukkan hubungan yang berlawanan arah, dimana perusahaan yang memiliki audit tenure

yang pendek maka kualitas audit akan semakin rendah. Dari hasil penelitian ini audit tenure tidak berpengaruh secara signifikan terhadap kualitas audit. Hal ini

menunjukkan bahwa berapa lama pun masa perikatan audit (audit tenure) dalam suatu perusahaan, kemungkinan kualitas audit dalam perusahaan adalah sama.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh penelitian Giri (2010) dan Nuratama (2009). Akan tetapi penugasan auditor dalam waktu yang cukup lama justru dapat menyebabkan auditor kurang independen dan

profesional dalam melaksanakan tugasnya. Hal ini tentunya menyebabkan auditor tidak bisa menyelesaikan kewajibannya secara tepat waktu. Hal ini sesuai dengan hasil penelitian Permana dan Pamudji (2009) yang menyatakan bahwa audit

tenure tidak berpengaruh terhadap kualitas audit.

4.3.2 Pengaruh Reputasi KAP (X2) Terhadap Kualitas Audit (Y)

Variabel reputasi KAP (X2) dengan nilai β8 sebesar -0,542 menunjukkan hubungan yang berlawanan arah, dimana perusahaan yang memiliki reputasi

KAP yang rendah akan mengahasilkan kualitas audit yang lebih rendah. Dari hasil penelitian ini reputasi KAP tidak berpengaruh secara signifikan terhadap

Herawati (2007). Hal ini mungkin bisa disebabkan dominannya non big four sebagai pengaudit listed company.

Penelitian ini berbeda dengan penelitian Giri (2010) dan Permana (2011) yang menemukan adanya pengaruh negatif reputasi KAP dengan kualitas audit. Yang menyatakan bahwa reputasi KAP yang diukur dengan KAP yang berafilisasi

dengan KAP internasional berpengaruh negatif terhadap kualitas audit dan signifikan pada level kurang dari 10 persen. Menurut Giri (2010) hasil penelitian

ini bermakna bahwa berafiliasi dengan KAP internasional lebih bertujuan untuk menarik klien, untuk menaikkan reputasinya semata dan meningkatkan kredibilitas perusahaan. KAP big four maupun KAP non big four memiliki

standar yang sama sesuai dalam Standar Professional Akuntan Publik (SPAP) dalam melaksanakan pekerjaan mereka sehingga tidak dapat perbedaan yang

mencolok.

4.3.2 Pengaruh Komite Audit (X3) sebagai Variabel Moderasi

Variabel moderat dengan nilai β3 sebesar -1.926 yang menunjukkan hubungan yang berlawanan arah, penelitian ini tidak dapat membuktikan komite

audit sebagai pemoderasi hubungan antara audit tenure (X1) terhadap kualitas audit (Y). Hasil tersebut dapat diartikan bahwa semakin tingginya persentase perbandingan antara komite audit dengan komisaris menyebabkan melemahnya

hubungan antara waktu perikatan audit dengan kualitas audit. Hasil tersebut mungkin disebabkan oleh penggunaan proksi kualitas audit yang merupakan

kemungkinan yang terjadi adalah dengan semakin tingginya persentase perbandingan antara jumlah komite audit dan komisaris menyebabkan komite

audit semakin efektif dalam melaksanakan tugasnya. Menurut Siegel (1996) dalam Susiana dan Arleen (2007) komite audit bertugas memilih dan menilai kinerja perusahaan kantor akuntan publik dan juga tanggung jawab komite audit

adalah membantu auditor dalam mempertahankan independensinya (Arens et al, 2003). Bersadarkan uraian tersebut dapat dijelaskan bahwa semakin efektifnya

komite audit dalam melaksanakan fungsinya menyebabkan pengawasan terhadap auditor akan semakin ketat untuk mempertahankan independensi auditor tersebut. Upaya komite audit untuk mempertahankan independensi

auditor dilakukan dengan memperpendek tenure antara KAP dengan manajemen sehingga hubungan yang terlalu dekat dengan manajemen dapat dicegah dan

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil perhitungan dan analisis yang dilakukan diperoleh

kesimpulan sebagai berikut :

1. Audit tenure (X1) secara parsial tidak berpengaruh signifikan terhadap

kualitas audit (Y).

2. Reputasi KAP (X2) secara parsial tidak berpengaruh signifikan terhadap kualitas audit (Y).

3. Komite audit (X3) secara parsial tidak memoderasi hubungan antara audit tenure terhadap kualitas audit (Y).

4. Audit tenure (X1), reputasi KAP (X2), berpengaruh secara simultan terhadap kualitas audit (Y).

5.2 Saran

Berdasarkan kesimpulan yang telah diungkapkan, maka saran untuk

peneliti yang ingin mengangkat penelitian serupa yaitu sebagai berikut :

1. Memperluas jumlah variabel yang digunakan untuk meneliti pengaruh kualitas audit.

2. Menambah sampel penelitian serta mengganti perusahaan yang dijadikan objek penelitian selain perusahaan pertambangan yang terdaftar di Bursa

3. Sebaiknya mempertimbangkan proksi yang berbedauntuk mengukur komite audit. Ukuran lain dapat berupa proporsi dari anggota komite audit

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan mendeskripsikan hubungan antara pemegang

saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk

bekerja demi kepentingan pemegang saham. Karena mereka dipilih, maka pihak manajemen harus mempertanggungjawabkan semua pekerjaannya kepada pemegang saham.

Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai :

“Agency relationship as a contract under which one or more person (the

principals) engage another person (the agent) to perform some service on

their behalf which involves delegating some decision making authority to

the agent”.

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen

perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai

dengan kepentingan prinsipal.

Tujuan dari teori agensi adalah pertama, untuk meningkatkan

kemampuan individu (baik prinsipal maupun agen) dalam mengevaluasi lingkungan dimana keputusan harus diambil (The belief revision role). Kedua, untuk mengevaluasi hasil dari keputusan yang telah diambil guna

mempermudah pengalokasian hasil antara prinsipal dan agen sesuai dengan kontrak kerja (The performance evaluation role). Secara garis

besar teori agensi dikelompokkan menjadi dua (Eisenhardt,1989), yaitu positive agency research dan principal agent research.

Positive agent research memfokuskan pada identifikasi situasi

dimana agen dan prinsipal mempunyai tujuan yang bertentangan dan mekanisme pengendalian yang terbatas hanya menjaga perilaku self serving agen. Secara ekslusif, kelompok ini hanya memperhatikan konflik

tujuan antara pemilik (stockholder) dengan manajer. Sementara itu principal agent research memfokuskan pada kontrak optimal antara

perilaku dan hasilnya, secara garis besar penekanan pada hubungan principal dan agent. Principal-agent research mengungkapkan bahwa

hubungan agent-principal dapat diaplikasikan secara lebih luas, misalnya

untuk menggambarkan hubungan pekerja dan pemberi kerja, lawyer dengan kliennya, auditor dengan auditee.

Berkaitan dengan auditing, baik prinsipal maupun agen

setiap tindakan yang dilakukan termotivasi oleh kepentingan pribadi atau

akan memenuhi kepentingannya terlebih dahulu sebelum memenuhi kepentingan orang lain. Teori keagenan mengatakan sulit untuk

mempercayai bahwa manajemen (agent) akan selalu bertindak berdasarkan kepentingan pemegang saham (principal), sehingga diperlukan monitoring dari pemegang saham. Shareholder atau prinsipal mempekerjakan agen

untuk melaksanakan tugas termasuk pengambilan keputusan ekonomik, dalam lingkungan yang tidak pasti seperti perusahaan dalam kondisi

financial distress. Agen sebagai seorang manajer akan mengambil

keputusan untuk melakukan berbagai strategi guna mempertahankan kelangsungan usaha perusahaan. Disisi lain agen merupakan pihak yang

diberikan kewenangan oleh prinsipal berkewajiban mempertanggungjawabkan apa yang telah diamanahkan kepadanya. Teori keagenan menyatakan bahwa dalam pengelolaan perusahaan selalu ada

konflik kepentingan (Brigham dan Gapenski,1996) antara manajer dan pemilik perusahaan, manajer dan bawahannya, pemilik perusahaan dan

kreditor.

Oleh karena itu, dibutuhkan adanya pihak yang melakukan proses pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan oleh

pihak-pihak tersebut diatas. Aktivitas pihak-pihak tersebut, dinilai lewat kinerja keuangannya yang tercermin dalam laporan keuangan. Lebih lanjut

perusahaan. Sebaliknya, manajemen memerlukan auditor untuk

memberikan legitimasi atas kinerja yang mereka lakukan (dalam bentuk laporan keuangan), sehingga mereka layak mendapatkan insentif atas

kinerja tersebut.

2.1.2 Kualitas Audit

Menurut Kamus Besar Bahasa Indonesia (2008), kualitas adalah tingkat baik buruknya sesuatu. Sedangkan pengertian audit adalah

pemeriksaan tentang keuangan atau pengujian efektivitas keluar masuknya uang dan penilaian kewajaran laporan yang dihasilkan.

Menurut Rahayu (2010: 1), auditing adalah suatu proses yang

sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai informasi tingkat kesesuaian tindakan atau peristiwa ekonomi dengan kriteria yang tela ditetapkan, serta melaporkan hasilnya kepada

pihak yang berkepentingan, auditing harus dilakukan oleh orang yang kompeten dan independen.

Menurut pengertian diatas dapat disimpulkan bahwa kualitas audit adalah tingkat baik buruknya suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secacra objektif atas suatu informasi

untuk menentukan apakah suatu informasi disajikan secara wajar dan sesuai dengan kriteria yang sudah ditetapkan dan dilakukan oleh orang yang

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas

dimana seorang auditor menemukan dan melaporkan adanya suatu kecurangan dalam sistem akuntansi auditeenya, dan kemungkinan untuk

menyampaikan atau melaporkan temuan tersebut kepada pihak manajemen. Kualitas audit dapat dilihat dari kemampuan auditor mendeteksi kesalahan material dan independensi auditor dalam melaporkan kesalahan material

tersebut. AAA Financial Standard Committee (2000) dalam Indah (2010) menyatakan bahwa kualitas audit ditentukan oleh dua hal, yaitu kompetensi

(keahlian) dan independensi. Kedua hal tersebut berpengaruh langsung terhadap kualitas dan secara potensial saling mempengaruhi.

Deis dan Giroux (1992 :462) dalam Novrizah (2010) empat hal yang

dianggap mempunyai hubungan yang kuat dengan kualitas audit, yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure). (2) jumlah klien, semakin banyak jumlah klien yang diaudit maka

kualitas auditnya akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan

klien, semakin sehat kondisi keuangan klien maka akan ada kecenderungan klien tersebut untuk memberi tekanan kepada auditor agar tidak mengikuti standar dan prosedur, (4) review oleh pihak ketiga, kualitas audit akan

meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan

di-review oleh pihak ketiga. Sarbanes‐Oxley Act (SOX) juga melakukan

perbaikan dan pengetatan usaha‐usaha untuk meningkatkan kualitas audit

dengan mensyaratkan pendidikan minimum per tahun, membatasi masa

perikatan (tenure) auditor dengan kliennya, serta membentuk komite audit

dan usaha‐usaha untuk meningkatkan kinerjanya.

2.1.3 Audit Tenure

Audit tenure merupakan lamanya jangka waktu pemberian jasa

audit terhadap klien tertentu oleh suatu Kantor Akuntan Publik (Shockley, 1981). Ketentuan mengenai audit tenure telah dijelaskan dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang

“Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh

KAP paling lama untuk 6 (enam) tahun buku berturut - turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan kantor akuntan boleh menerima kembali penugasan

audit umum untuk klien setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

Audit Tenure biasanya dikaitkan dengan pengaruhnya terhadap

independensi auditor. Federasi Akuntan Internasional (IFAC) mengeluarkan suatu dokumen Rebuilding Public Confidence in Financial

Reporting, dimana IFAC menganggap kekerabatan antara auditor dengan

keragu-raguan atau kepuasan auditor untuk menghadapi tantangan

sewajarnya.

Terlepas dari kelemahan tersebut dan Peraturan Menteri Keuangan

Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3. DeAngelo (1981) melakukan penelitian terkait dengan kualitas audit berdasarkan teori permintaan dan penawaran kualitas jasa

audit. Argumen utamanya adalah permintaan (dan penawaran) kualitas jasa audit dapat terpenuhi dengan semakin panjangnya masa penugasan

auditor (auditor tenure), karena auditor dapat terus menggunakan teknologi dan audit yang telah diperoleh selama menjalankan audit pada periode sebelumnya dan memberikan jasa secara konsisten.

Menurut DeAngelo (1981), dengan panjangnya jangka waktu dan kesinambungan penugasan audit, konsumen jasa audit (seperti pemegang saham, pemegang obligasi, manajer, karyawan, agen-agen pemerintah dan

pengguna lainnya) mendapatkan manfaat karena mereka dapat menghemat biaya yang berkaitan dengan evaluasi kualitas audit.

Lamanya masa penugasan audit dapat meningkatkan kualitas audit dengan berbagai alasan. Pertama, biaya audit yang tinggi (termasuk diantaranya kegagalan audit) diasosiasikan dengan periode awal masa

penugasan audit. Geiger dan Raghunandan (2002) menemukan bahwa kegagalan audit sering terjadi pada periode awal auditor melaksanakan

2.1.4 Reputasi Kantor Akuntan Publik

Reputasi Kantor Akuntan Publik merupakan pandangan atas nama baik, prestasi dan kepercayaan publik yang disandang oleh KAP tersebut

(Giri, 2011). KAP besar identik dengan KAP yang bereputasi tinggi atau KAP Internasional. Ukuran KAP menunjukkan kemampuan auditor untuk bersikap independen dan melaksanakan audit secara profesional, sebab

KAP menjadi kurang tergantung secara ekonomi kepada klien. Ukuran Kantor Akuntan Publik dapat dikatakan besar jika KAP tersebut berafiliasi

dengan Big 4, mempunyai cabang dan kliennya perusahaan-perusahaan besar serta mempunyai tenaga professional diatas 25 orang. Sedangkan Ukuran Kantor Akuntan Publik dikatakan kecil jika tidak berafiliasi

dengan Big 4, tidak mempunyai kantor cabang dan kliennya perusahaan kecil serta jumlah profesionalnya kurang dari 25 orang. KAP yang besar lebih independen dibandingkan dengan KAP yang kecil. Dengan alasan

bahwa ketika KAP besar kehilangan satu klien tidak begitu berpengaruh terhadap pendapatannya. Akan tetapi jika KAP kecil kehilangan satu klien

sangat berarti karena kliennya sedikit (Shockley, 1981).

Sehingga KAP besar seperti Big 4 biasanya dianggap lebih mampu mempertahankan independensi auditor daripada KAP kecil. Selain itu,

perusahaan audit yang lebih besar umumnya dianggap sebagai penyedia kualitas audit tinggi dan memiliki reputasi tinggi di lingkungan bisnis serta

dalam menahan tekanan manejemen jika terjadi perselisihan karena

biasanya memiliki lebih banyak klien dan mampu mengatasi kesulitan.

2.1.5 Komite Audit

Komite audit merupakan komite yang dibentuk oleh dewan direksi yang bertugas melaksanakan pengawasan independen atas proses laporan

keuangan dan audit eksternal (Pamudji dan Trihartati, 2009). Komite Audit bertugas mewakili dan membantu Dewan Direksi untuk mengawasi

proses pelaporan akuntansi dan keuangan, audit laporan keuangan dan pengendalian internal, dan fungsi-fungsi audit.

Dalam hal pelaporan keuangan, peran dan tanggung jawab komite

audit adalah memonitor dan mengawasi audit laporan keuangan dan memastikan agar standar dan kebijaksanaan keuangan yang berlaku terpenuhi, memeriksa ulang laporan keuangan apakah sudah sesuai dengan

standar dan kebijksanaan tersebut dan apakah sudah konsisten dengan informasi lain yang diketahui oleh anggota komite audit, serta menilai

mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal (KNGCG, 2002) dalam Jamaan (2008:3). Adapun persyaratan keanggotaan komite audit sesuai dengan Keputusan Ketua Bapepam dan

LK No. Kep-643/BL/2012 pada tanggal 7 Desember 2012 adalah sebagai berikut:

2) Wajib memahami laporan keuangan, bisnis perusahaan khususnya yang terkait dengan layanan jasa atau kegiatan usaha Emiten atau Perusahaan Publik, proses audit, manajemen risiko, dan peraturan perundang-undangan di bidang Pasar Modal serta peraturan perundang-undangan terkait lainnya.

3) Wajib mematuhi kode etik Komite Audit yang ditetapkan oleh Emiten atau Perusahaan Publik.

4) Bersedia meningkatkan kompetensi secara terus menerus melalui pendidikan dan pelatihan.

5) Wajib memiliki paling kurang satu anggota yang berlatar belakang pendidikan dan keahlian di bidang akuntansi dan/atau keuangan.

6) Bukan merupakan orang dalam Kantor Akuntan Publik, Kantor Konsultan Hukum, Kantor Jasa Penilai Publik atau pihak lain yang memberi jasa assurance, jasa non-assurance, jasa penilai dan/atau jasa konsultasi lain kepada Emiten atau Perusahaan Publik yang bersangkutan dalam waktu 6 (enam) bulan terakhir.

7) Bukan merupakan orang yang bekerja atau mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, mengendalikan, atau mengawasi kegiatan Emiten atau Perusahaan Publik tersebut dalam waktu 6 (enam) bulan terakhir kecuali Komisaris Independen.

8) Tidak mempunyai saham langsung maupun tidak langsung pada Emiten atau Perusahaan Publik.

9) Dalam hal anggota Komite Audit memperoleh saham Emiten atau Perusahaan Publik baik langsung maupun tidak langsung akibat suatu peristiwa hukum, maka saham tersebut wajib dialihkan kepada pihak lain dalam jangka waktu paling lama 6 (enam) bulan setelah diperolehnya saham tersebut.

2.2 Tinjauan penelitian terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan kualitas audit yang ditunjukkan dalam tabel dibawah ini:

Tabel 2.1

Ringkasan Hasil Penelitian Sebelumnya

No Peneliti Judul Variabel Penelitian

1 Nuratama 2011 Pengaruh Tenure dan Reputasi KAP terhadap di Bursa Efek Indonesia

•Independen:

Tenure dan

Reputasi Auditor

• Dependen: Kualitas Audit

• Tenure berpengaruh positif terhadap kualitas audit

• Reputasi KAP berpengaruh terhadap kualitas audit

• komite audit sebagai variabel moderasi memperlemah hubungan antara tenur dengan kualitas audit.

2 Giri 2010. Pengaruh Tenur Kantor Akuntan Publik (KAP) dan Reputasi KAP terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor di Indonesia

• Tenur berpengaruh positif dan signifikan terhadap kualitas audit.

3 Wibowo dan Rossieta,

•Tenure tidak berpengaruh terhadap kualitas audit

•Size KAP secara signifikan berpengaruh positif terhadap kualitas audit

• Regulasi berpengaruh positif terhadap kualitas audit

4 Permana dan Pamudji

(2009)

Pengaruh Masa Perikatan Audit Dan Ukuran Kap Terhadap Kualitas Audit.

• Masa perikatan audit tidak berpengaruh terhadap kualitas audit.

• Ukuran KAP berpengaruh negatif terhadap kualitas audit, sehingga dapat dikatakan bahwa KAP yang berukuran lebih besar tidak selalu diikuti dengan kualitas audit yang tinggi.

2.3 Kerangka Konseptual

Berdasarkan uraian teori dan tinjauan penelitian terdahulu, maka dapat digambarkan dengan kerangka konseptual sebagai berikut:

H3

H4 Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Audit Tenure Terhadap Kualitas Audit

Audit tenure adalah masa jabatan dari Kantor Akuntan Publik

(KAP) dalam memberikan jasa audit terhadap kliennya. DeAngelo (1981) melakukan penelitian terkait dengan kualitas audit berdasarkan teori

permintaan dan penawaran kualitas jasa audit. Argumen utamanya adalah permintaan (dan penawaran) kualitas jasa audit dapat terpenuhi dengan semakin panjangnya masa penugasan auditor (auditor tenure), karena

auditor dapat terus menggunakan teknologi dan audit yang telah diperoleh selama menjalankan audit pada periode sebelumnya dan memberikan jasa

H1

H2 Audit Tenure (X1)

Reputasi KAP (X2)

Komite Audit

secara konsisten. Menurut DeAngelo (1981), dengan panjangnya jangka

waktu dan kesinambungan penugasan audit, konsumen jasa audit (seperti pemegang saham, pemegang obligasi, manajer, karyawan, agen-agen

pemerintah dan pengguna lainnya) mendapatkan manfaat karena mereka dapat menghemat biaya yang berkaitan dengan evaluasi kualitas audit.

2.4.2 Pengaruh Reputasi KAP Terhadap Kualitas Audit

Giri (2010) menyatakan KAP besar identik dengan KAP bereputasi

tinggi. Perusahaan akan mencari KAP yang kredibilitasnya tinggi untuk meningkatkan kredibilitas laporan keuangan di pihak eksternal sebagai pemakai laporan keuangan. Lennox (1999) dalam Astria (2011)

menyatakan bahwa auditor dari akuntan big-eight lebih akurat dibandingkan auditor dari akuntan nonbig eight. Hal ini menunjukkan bahwa kantor akuntan besar mempunyai reputasi yang lebih baik dalam

opini publik. Dengan demikian semakin besar ukuran suatu KAP semakin meningkat kualitas audit. Hal ini dikarenakan KAP yang besar memiliki

insentif yang lebih untuk menghindari hal-hal yang dapat merusak reputasinya dibandingkan dengan KAP yang lebih kecil (DeAngelo,1981).

2.4.3 Pengaruh Komite Audit Terhadap Audit Tenure dan Kualitas Audit

Sebagai salah satu bentuk penyelenggaraan good corporate

governance, Bursa Efek Indonesia (BEI) mewajibkan perusahaaan tercatat

audit sekurang-kurangnya tiga anggota dan seorang di antaranya komisaris independen perusahaan tercatat sekaligus menjadi ketua komite.

Sebaliknya, pihak lain adalah pihak ekstern yang independen dan sekurang-kurangnya salah seorang memiliki kemampuan di bidang akuntansi dan keuangan.

Komite audit bertugas membantu dewan komisaris untuk memonitor proses pelaporan keuangan oleh manajemen untuk

meningkatkan kredibilitas laporan keuangan (Bradbury et al., 2004 dalam Suaryana, 2006). Komite audit juga bertugas untuk menyediakan komunikasi formal antara dewan, manajemen, auditor eksternal, dan

auditor internal.

Komite audit dalam perusahaan dapat menjadi salah satu upaya

dalam mengurangi kecurangan dalam penyajian laporan keuangan sehingga komite audit diharapkan dapat meningkatkan pengawasan terhadap tindakan manajemen yang memungkinkan untuk melakukan

manipulasi terhadap laporan keuangan yang mempengaruhi kualitas audit. Komite Audit bertanggung jawab untuk merekomendasikan pemilihan

auditor eksternal, memastikan kesehatan perusahaan dan kualitas praktik akuntansi, pengendalian internal dan pemantauan independensi auditor eksternal dari manjemen senior. Sehingga adanya hubungan antara

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian

ini adalah sebagai berikut:

H1: terdapat pengaruh audit tenure terhadap kualitas audit H2: terdapat pengaruh reputasi KAP terhadap kualitas audit

H3: terdapat pengaruh komite audit terhadap hubungan audit tenure dan kualitas audit

H4: terdapat pengaruh audit tenure, reputasi KAP secara simultan terhadap kualitas audit

BAB III