!

6 ISAT 2004 Employee Stock Option Program 7 PGAS 2004 Employee Stock Option Program

8 TIRA 2004 Waran Karyawan

9 BNII 2005

10 IDKM 2005

11 RALS 2005

12 BDMN 2006 Employee Stock Option Program

# " " ! 1 " ! 1 )$

t 2 t 1 t+1 t+2

# $

! "

# " " ! 1 " ! 1 )$

t 2 t 1 t+1 t+2

# $

! "

# " " ! 1 " ! 1 #+

t 2 t 1 t+1 t+2

# $

! '

Std. Deviation 16.06861 12.22062 9.58699 10.93051 7.96544 Most Extreme

. " )$

$ (# ! - <(# < "

t 1 t+1 t+2 Sebelum Sesudah

N 18 18 18 18 18

Normal Parametersa,b Mean 12.2272 9.0856 12.9350 10.8581 11.0103 Std. Deviation 16.06861 12.22062 9.58699 10.93051 7.96544 Most Extreme

a. Test distribution is Normal. b. Calculated from data.

. ! " " )$

)&& &

' & % ' &

% ' & #

$

3 && -' & 4 %

' & 4 %

' & # 4 $

# ! " "

Paired Differences t df Sig. (2

tailed)

Mean Std.

Deviation

Std. Error Mean

95% Confidence Interval of the

Difference

Lower Upper

Pair 1 t 1 – t+1 3.14167 11.47348 2.70433 2.56396 8.84730 1.162 17 .261

Pair 2 t 1 – t+2 .70778 20.05085 4.72603 10.67883 9.26328 .150 17 .883

> ) #

-Brigham dan Houston. 2006. # : 9 . Jakarta:

Salemba Empat.

Fahmi, Irham. 2014. Manajemen Keuangan Perusahaan dan Pasar Modal: Mitra Wacana Media.

Griffin, Ricky W dan Ronald J Ebert. 2007. + . Jakarta: Erlangga.

Harahap, Sofyan Safri. 2008. 9 ; 9 . Jakarta: PT.Raja

Grafindo Persada.

Jumingan. 2006. ; 9 . Jakarta: Bumi Aksara.

Kamaludin dan Rini Indriani. 2012. # : 9 4 9 . Bandung: Mandar Maju

Kasmir, 2014. ; 9 . Jakarta: Rajawali Pers.

Lubis, Ade Fatma dan Adi Syah Putra. 2012. # : 9

Robbins, Stephen P. 2010. # : 9 "Jakarta: Erlangga.

Badan Pengawas Pasar Modal (Tim Studi Penerapan ESOP). 2002. Studi Penerapan ESOP (Employee Stock Ownership Program) Emiten atau Perusahaan Publik di Pasar Modal Indonesia. Departemen Keuangan Republik Indonesia.

Herdinata, Christian. 2012. “Reaksi Pasar Terhadap Pengumuman Employee

Stock Ownership Program”. = 9 ,Volume 16,

Nomor 1, hal 77 85.

Ngambi, Marcel T dan Frederic Oloume. 2013. “Employee Share Ownership and Firm Performance: Evidence From A Sample of Cameronian Firms”.

2 = ! Volume 2 Nomor 3,

hal 48 55.

Poornima, S. K Nithya Kala. K Vidya Kala. 2015. “Impact of Employee Stock Options on Corporate Performance with Special reference to selected

services companies in India”. 2 2 =

Santhi, Rayhita dan Putra Astika. 2015. “Perbedaan Kinerja Perusahaan Sebelum

dan Setelah Hibah ”. =

8 ' 8 "Volume 10 Nomor 2, hal 385 397.

Septarina, Dwi. 2013 “Analisis Perbandingan Kinerja Keuangan Sebelum dan

Sesudah Pengadopsian 3" = 2 <

PT Bursa Efek Jakarta. Keputusan Direksi PT Bursa Efek Jakarta Tentang Peraturan Nomor I A Tentang Pencatatan Saham dan Efek Bersifat Ekuitas Selain Saham yang Diterbitkan oleh Perusahaan Tercatat. Kep 305/BEJ/07/2004.

>

2 ( #

; "

$

0 "

Jenis penelitian ini adalah penelitian komparatif. Penelitian komparatif adalah penelitian yang bersifat membandingkan. Penelitian ini dilakukan dengan pendekatan ' . ' adalah sebuah metodologi penelitian yang bertujuan untuk mengamati pengaruh dari suatu peristiwa yang terjadi. Adapun

' yang menjadi sorotan dalam penelitian ini adalah pengadopsian (ESOP) oleh perusahaan.

Penelitian ini dilakukan untuk melihat apakah terdapat perbedaan pada kinerja perusahaan dan sebelum dan sesudah pengadopsian

6 " Titik krisisnya adalah tahun terjadinya pengadopsian ESOP. Penelitian ini menggunakan periode pengamatan selama 9 tahun yaitu tahun 2004 2012. Periode pengujian ( ' 7 ) yang digunakan adalah 2 tahun sebelum pengadopsian ESOP dan 2 tahun sesudah pengadopsian ESOP, yang dihitung berdasarkan pada tahun pengadopsian ESOP dari masing

masing sampel yang diperoleh dari 2 ( # .

0 % ! ;

0 0 " $! "

Batasan penelitian berguna agar peneliti dapat lebih fokus dalam melakukan pengamatan. Adapun batasan operasional dalam penelitian ini adalah : 1. Perusahaan yang diteliti adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang mengadopsi ESOP selama periode 2004 2012. 2. Data laporan keuangan perusahaan yang diteliti adalah laporan keuangan

dari masing masing perusahaan dua tahun sebelum dan sesudah ESOP, yaitu dari tahun 2002 2014.

3. Variabel yang digunakan dalam penelitian ini adalah kinerja perusahaan

yang diproksikan oleh % # ! dan!

& dan yang diproksikan oleh

'

0 ' 1 " $! " 8

Adapun variabel variabel yang digunakan dalam penelitian ini adalah :

1. % # (NPM)

Rasio ini mengindikasikan berapa banyak yang dihasilkan dari setiap rupiah pendapatan. Dengan menggunakan NPM ini kita dapat mengukur hasil akhir dari seluruh kegiatan perusahaan. Dalam mengukur NPM menurut Fahmi (2014:81) digunakan rumus:

2. ! (ROA)

ROA merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan labar dari total aktiva yang digunakan. Tujuan perhitungan ! adalah untuk mengetahui sampai seberapa jauh asset yang digunakan perusahaan dapat menghasilkan laba. Rasio ROA menurut Fahmi (2014:82) dapat dihitung dengan cara:

ROA =

3. ! & (ROE)

ROE merupakan rasio untuk mengukur kemampuan perusahaan untuk menghasilkan laba yang tersedia bagi pemegang saham biasa. Bagi pemilik modal rasio ini lebih penting dari rasio laba bersih terhadap penjualan, yaitu untuk mengetahui sampai seberapa jauh hasil yang diperoleh dari penanaman modalnya. Dengan ROE kita dapat membandingkan hasil dari perusahaan satu dengan perusahaan lainnya. Rumus untuk menghitung ROE menurut Fahmi (2014:82) adalah:

ROE =

4. ' (SGA)

SGA merupakan rasio yang digunakan untuk melihat efektivitas manajemen dalam membelanjakan sumber daya yang dimiliki, rasi ini merupakan perbandingan antara beban operasi dengan penjualan. Adapun rumus yang digunakan untuk menghitung SGA adalah:

0

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode 2004 2012.

menggunakan metode populasi sasaran" Populasi sasaran tersebut memiliki

pada periode 2004 2012. 459

2. Perusahaan yang tidak mengadopsi

(ESOP) pada periode 2004 2012. (428)

Berdasarkan teknik pengambilan sampel tersebut, diperoleh 18 sampel yang memenuhi semua kriteria yang telah ditentukan, yaitu:

0 0

# !

" #$

#$

1 Bank CIMB Niaga Tbk 2004

2 Centrin Online Tbk Waran Karyawan 2004

3 Indosat Tbk 2004

4 Tira Austenite Tbk Waran karyawan 2004

5 Bank Internasional

. 0 0

8 Surya Citra Media Tbk Waran Karyawan 2008

9 Sorini Agro Asia

Corporindo Tbk # 2008

10 AKR Corporindo Tbk # 2009

11 PT MNC Investama

Tbk 2010

12 Media Nusantara Citra Tbk

#

2010

13 Bank Woori Saudara Indonesia 1906 Tbk

16 Delta Dunia Makmur Tbk

Jenis data dalam penelitian ini adalah data kuantitatif. Sumber data yang digunakan adalah data sekunder, yaitu data yang bersumber dari pihak lain.

Adapun sumber data yang digunakan dalam penelitian ini adalah :

2 ( # dan Bursa Efek Indonesia (www.idx.co.id).

2. Tahun pengadopsian program ESOP oleh setiap perusahaan yang menjadi

sampel yang diperoleh dari data 2 ( # dan

Catatan Atas Laporan Keuangan perusahaan.

3. Data data keuangan masing masing perusahaan yang menjadi sampel, untuk periode 2 tahun sebelum dan 2 tahun sesudah pengadopsian ESOP

yang berasal dari 2 ( # dan Bursa Efek

Indonesia (www.idx.co.id).

4. Data data terbitan dari internet yang dapat mendukung penelitian ini.

0 7 !

Teknik pengumpulan data dalam penelitian ini adalah dengan metode studi dokumentasi, yaitu dengan mengumpulkan laporan keuangan masing masing perusahaan yang menjadi sampel penelitian selama periode 2004 2012 yang diperoleh melalui situs www.idx.co.id dan ringkasan laporan keuangan dari

2 ( # "

0 9 " "

0 9 " " " ! 1

Metode ini merupakan metode analisis dimana data dikumpulkan, diklasifikasikan, dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

0 9 % . "

Salah satu uji persyaratan yang harus dipenuhi yaitu uji normalitas data populasi. Hasil uji normalitas yang baik adalah bentuk distribusi normal atau mendekati normal. Uji normalitas dalam penelitian ini dilakukan dengan uji Kolmogorov Smirnov. Hipotesisnya adalah sebagai berikut:

H0 = data residual berdistribusi normal Ha = data residual tidak berdistribusi normal

Dengan menggunakan tingkat signifikan ( ) 5%. Jika nilai Asymp.Sig (2 tailed) > taraf nyata (α) 5%, maka H0 diterima artinya data residual berdistribusi normal. Sebaliknya jika nilai Asymp.Sig (2 tailed) < taraf nyata (α) 5%, maka H0 diterima artinya data residual tidak berdistribusi normal.

0 9 0 . ! " "

Sesudah melakukan uji normalitas data, maka dilakukan pengujian statistik untuk menguji hipotesis. Pengujian statistik yang digunakan adalah uji beda terhadap dua sampel berpasangan. Untuk data berdistribusi normal digunakan uji beda parametrik yaitu . Apabila data tidak berdistribusi normal maka digunakan uji beda yaitu 7 $

Untuk melakukan pengujian hipotesis beda dua rata rata yang saling

berhubungan digunakan . " . banyak

digunakan oleh peneliti untuk melihat sebelum dan sesudah penelitian. Uji

bertujuan untuk mengetahui ada tidaknya perbedaan NPM, ROA, ROE dan SGA satu tahun sebelum dan sesudah ESOP serta dua tahun sebelum dan sesudah ESOP. Tingkat signifikansi yang digunakan dalam pengujian ini adalah 5%. Langkah langkah pengujian hipotesis dalam penelitian ini adalah sebagai berikut:

1. Menyusun formulasi hipotesis nol (Ho) dan hipotesis alternatif (Ha) H0 : Tidak terdapat perbedaan yang signifikan pada % #

! , ! & dan

' sebelum dan sesudah pengadopsian .

Ha : Terdapat perbedaan yang signifikan pada % #

! ! & dan

' sebelum dan sesudah pengadopsian .

2. Menentukan kriteria penerimaan hipotesis

Jika thitung > ttabel atau thitung < ttabel atau Sig (2 ) < 0,05. Maka Ha diterima dan Ho ditolak. Artinya terdapat perbedaan yang signifikan pada % #

! ! & dan '

Jika thitung ≤ ttabel atau thitung ≤ ttabel atau Sig (2 ) ≤ 0,05. Maka H0 diterima dan Ha ditolak. Artinya tidak terdapat perbedaan yang signifikan pada %

# ! ! & dan

8

# #

' + "

Perusahaan yang menjadi sampel dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang memenuhi syarat untuk dijadikan sebagai sampel. Dengan menggunakan populasi sasaran dalam penentuan sampel, maka diperoleh 18 perusahaan yang memenuhi kriteria.

2

% 2 $

Centratama Telekomunikasi Indonesia Tbk (dahulu Centrin Online Tbk) (CENT) didirikan 11 Februari 1987 dengan nama PT Centrindo Utama dan mulai beroperasi secara komersial pada tahun 1971. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CENT bergerak di bidang investasi dan jasa. Pada 12 Oktober 2001, CENT memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham CENT (IPO) kepada masyarakat sebanyak 100.000.000 dengan nilai nominal Rp100, per saham dengan harga penawaran Rp125, per saham.

0 "

saham Seri B) ISAT, mulai diperdagangkan di Bursa Efek New York sejak tahun 1994 sampai dengan tanggal 17 Mei 2013.

' "

Tira Austenite Tbk (TIRA) didirikan tanggal 8 April 1974 dan mulai beroperasi secara komersial pada tahun 1974. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan TIRA meliputi perdagangan dan pabrikasi untuk barang barang konsumsi dan barang barang teknik, serta pembuatan dan pengolahan bahan bahan yang berasal dari hasil perkebunan, pertambangan dan bahan kimia lainnya. Saat ini, kegiatan utama TIRT adalah perdagangan dan produksi barang barang teknik (seperti berbagai jenis baja khusus, kawat las dan mesin las.) serta perdagangan gas industri (merek dagang TIRA GAS). Pada tanggal 20 Juni 1993, TIRA memperoleh pernyataan efektif dari Bapepam LK untuk melakukan Penawaran Umum Perdana Saham TIRA (IPO) kepada masyarakat sebanyak 2.000.000 dengan nilai nominal Rp1.000, per saham dengan harga penawaran Rp3.100, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27 Juli 1993.

5 " "

02 Oktober 1989, BNII memperoleh pernyataan efektif dari BAPEPAM LK untuk melakukan Penawaran Umum Perdana Saham BNII (IPO) kepada masyarakat sebanyak 12.000.000 dengan nilai nominal Rp1.000, per saham dengan harga penawaran Rp11.000, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 21 Nopember 1989.

6 ) " # "

Ramayana Lestari Sentosa Tbk (RALS) didirikan 14 Desember 1983 dan mulai beroperasi secara komersial pada tahun 1983. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan RALS adalah perdagangan umum yang menjual berbagai macam barang seperti pakaian, aksesoris, tas, sepatu, kosmetik dan produk produk kebutuhan sehari hari melalui gerai serba ada Ramayana Supermarket ( ). Pada tanggal 26 Juni 1996, RALS memperoleh pernyataan efektif dari Bapepam LK untuk melakukan Penawaran Umum Perdana Saham RALS (IPO) kepada masyarakat sebanyak 80.000.000 dengan nilai nominal Rp500, per saham dengan harga penawaran Rp3.200, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 24 Juli 1996.

7 "

dan pada tahun 2004 mulai melakukan kegiatan usaha mikro dengan nama Danamon Simpan Pinjam. Selain itu, Bank Danamon juga menjalankan usaha diluar perbankan melalui anak usahanya, yakni bidang pembiayaan (Adira Dinamika Multi Finance Tbk (ADMF) dan PT Adira Quantum Multifinance) dan bidang asuransi (PT Asuransi Adira Dinamika). Pada tanggal 24 Oktober 1989, BDMN memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham BDMN (IPO) kepada masyarakat sebanyak 12.000.000 dengan nilai nominal Rp1.000, per saham dengan harga penawaran Rp12.000, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Desember 1989.

9 # 2

: # " 2 !

Sorini Agro Asia Corporindo Tbk (Sorini) (dahulu Sorini Corporation Tbk) (SOBI) didirikan 07 Februari 1983 dan mulai beroperasi secara komersial pada tahun 1987. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SOBI bergerak di bidang industri sorbitol (sirup sorbitol, sirup gula dan bubuk sorbitol), dextrose monohydrate, maltodextrine, maltose dan hydrogen, serta menyediakan fasilitas produksi, pemrosesan dan fasilitas lainnya yang berhubungan dengan kegiatan kegiatan sejenis. Selain sorbitol, Sorini juga memproduksi starch dan beragam produk turunan pemanis berbahan dasar starch. Pada tanggal 03 Juli 1992, SOBI memperoleh pernyataan efektif dari Bapepam LK untuk melakukan Penawaran Umum Perdana Saham (IPO) SOBI kepada masyarakat sebanyak 2.500.000 saham baru dan 1.000.000 saham lama dengan nilai nominal Rp1.000, per saham dengan harga penawaran Rp6.000, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 03 Agustus 1992.

& -) 2 !

darat maupun laut serta pengoperasian pipa penunjang angkutan laut), penyewaan gudang dan tangki termasuk perbengkelan, ekspedisi dan pengemasan, menjalankan usaha dan bertindak sebagai perwakilan dan/atau peragenan dari perusahaan lain baik di dalam maupun di luar negeri, kontraktor bangunan dan jasa lainnya kecuali jasa di bidang hukum. Pada bulan September 1994, AKRA memperoleh pernyataan efektif dari Bapepam LK untuk melakukan Penawaran Umum Perdana Saham AKRA (IPO) kepada masyarakat sebanyak 15.000.000 dengan nilai nominal Rp1.000, per saham dengan harga penawaran Rp4.000, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 03 Oktober 1994.

2 < "

% " 2

Media Nusantara Citra Tbk (MNCN) didirikan 17 Juni 1997 dan mulai beroperasi secara komersial pada bulan Desember 2001. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan MNCN adalah berusaha dalam bidang perdagangan umum, pembangunan, perindustrian, pertanian, pengangkutan, percetakan, multimedia melalui perangkat satelit dan perangkat telekomunikasi lainnya, jasa dan investasi. Pada tanggal 13 Juni 2007, MNCN memperoleh pernyataan efektif dari Bapepam LK untuk melakukan Penawaran Umum Perdana Saham MNCN (IPO) kepada masyarakat sebanyak 4.125.000.000 dengan nilai nominal Rp100, per saham dengan harga penawaran Rp900, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 22 Juni 2007.

0 ; # " :&6

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 15 Desember 2006.

'

Indika Energy Tbk (INDY) didirikan tanggal 19 Oktober 2000 dan memulai kegiatan usaha komersialnya pada tahun 2004. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INDY terutama meliputi bidang perdagangan, pembangunan, pertambangan, pengangkutan dan jasa. Saat ini, kegiatan usaha INDY adalah perusahaan energi terintegrasi yang mencakup sektor sumber daya energi, jasa energi, dan infrastruktur energi dengan usaha utama di bidang batubara. Pada tanggal 02 Juni 2008, INDY memperoleh pernyataan efektif dari Bapepam LK untuk melakukan Penawaran Umum Perdana Saham INDY kepada masyarakat sebanyak 937.284.000 dengan nilai nominal Rp100, per saham dengan harga penawaran Rp2.950, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Juni 2008.

5 2 - ! "

per saham dengan harga penawaran Rp250, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 08 Jun 2001.

6

Delta Dunia Makmur Tbk (DOID) didirikan tanggal 26 Nopember 1990 dan memulai kegiatan usaha komersialnya pada tahun 1992. Berdasarkan Anggaran Dasar Perusahaan terakhir, ruang lingkup kegiatan DOID adalah jasa, pertambangan, perdagangan dan pembangunan. Sejak tahun 2009 kegiatan utama DOID adalah jasa penambangan batubara dan jasa pengoperasian tambang melalui anak usaha utamanya yakni PT Bukit Makmur Mandiri Utama (BUMA). Pada tanggal 29 Mei 2001, DOID memperoleh pernyataan efektif dari Bapepam LK untuk melakukan Penawaran Umum Perdana Saham DOID (IPO) kepada masyarakat sebanyak 72.020.000 dengan nilai nominal Rp100, per saham dengan harga penawaran Rp150, per saham dan disertai 9.002.500 Waran seri I dan batas akhir pelaksanaan tanggal 14 Juni 2004 dengan harga pelaksanaan sebesar Rp150, per saham. Saham dan Waran Seri I tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 15 Juni 2001.

7 2

asosiasi dan sedang dalam pembangunan proyek gedung perkantoran MNC Financial Centre dan MNC Media Tower yang keduanya berlokasi di Jakarta. Pada tanggal 25 Februari 2000, KPIG memperoleh pernyataan efektif dari Bapepam LK untuk melakukan Penawaran Umum Perdana Saham (IPO) KPIG kepada masyarakat sebanyak 30.000.000 dengan nilai nominal Rp500, per saham.

9 " = 1 = > "

Asia Pacific Fibers Tbk (dahulu Polysindo Eka Perkasa Tbk) (POLY) didirikan tanggal 15 Februari 1984 dan memulai kegiatan usaha komersialnya pada tahun 1986. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan POLY adalah meliputi industri kimia dan serat sintetis, pertenunan dan perajutan serta industri tekstil lainnya. Saat ini, produk yang dihasilkan POLY meliputi Purified Terephthalic Acid (PTA), polyester chips, staple fiber, filament yarn dan performance fabrics. Pada tanggal 14 Desember 1990, POLY memperoleh pernyataan efektif dari Bapepam LK untuk melakukan Penawaran Umum Perdana Saham POLY (IPO) kepada masyarakat sebanyak 12.000.000 dengan nilai nominal Rp1.000, per saham dengan harga penawaran Rp8.900, per saham. Saham saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 12 Maret 1991.

' % " "

Dalam penelitian ini data yang digunakan adalah % #

(NPM), ! (ROA), ! & (ROE), dan

Indonesia, 2 tahun sebelum dan 2 tahun sesudah tahun pengadopsian

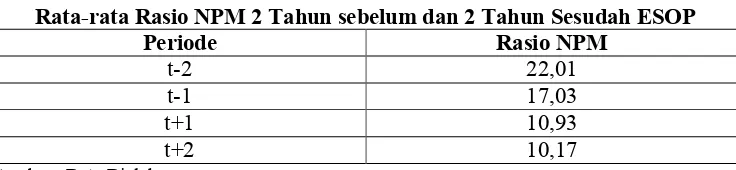

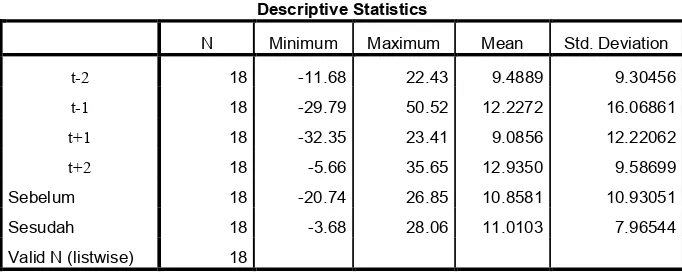

Tabel 4.1 di atas menunjukkan bahwa sebelum pengadopsian ESOP, rata rata % # pada t 2 adalah 22,01 dan kemudian pada t 1 menurun menjadi 17,03. Sesudah pengadopsian ESOP pada t+1 % # perusahaan kembali mengalami penurunan menjadi 10,93 dan pada t+2 kembali menurun menjadi 10,17. Pada satu tahun sebelum dan sesudah pengadopsian ESOP rata rata % # menurun sebesar 6,1 dari 17,03 menjadi 10,93. Kemudian kembali menurun pada dua tahun setelah pengadopsian ESOP sebesar 6,86 menjadi 10,17.

4,81. Sementara sesudah pengadopsian ESOP pada t+1 !

perusahaan adalah 4,06 dan pada t+2 menurun kembali menjadi 3,75. Pada satu tahun sebelum dan sesudah pengadopsian ESOP rata rata !

menurun sebesar 0,71 menjadi 4,06, dan setelah dua tahun, ! kembali menurun sebesar 1,06 menjadi 3,75.

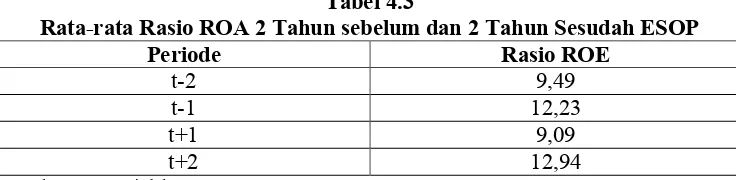

' % 0 3)$ 4

Tabel 4.3 di atas menunjukkan bahwa sebelum pengadopsian ESOP, rata rata ! & pada t 2 adalah 9,49 dan kemudian pada t 1 meningkat menjadi 12,23. Sementara sesudah pengadopsian ESOP pada t+1 !

& perusahaan adalah 9,09 dan pada t+2 meningkat menjadi 12,94. Pada satu tahun sebelum dan sesudah pengadopsian ESOP rata rata ! & menurun sebesar 4,04 dari 12,23 menjadi 8,19, dan setelah dua tahun, !

& kembali meningkat sebesar 0,71 menjadi 12,94.

Tabel 4.4 di atas menunjukkan bahwa sebelum pengadopsian ESOP, rata

rata ' pada t 2 adalah 0,55 dan kemudian pada

t 1 menurun menjadi 0,47. Sementara sesudah pengadopsian ESOP pada t+1 ' perusahaan adalah 0,48 dan pada t+2 meningkat menjadi 0,51. Pada satu tahun sebelum dan sesudah pengadopsian

ESOP rata rata ' meningkat sebesar 0,01 dari

0,47 menjadi 0,48. Kembali meningkat setelah dua tahun sebesar 0,04 menjadi 0,51.

' 0 # " " ! 1

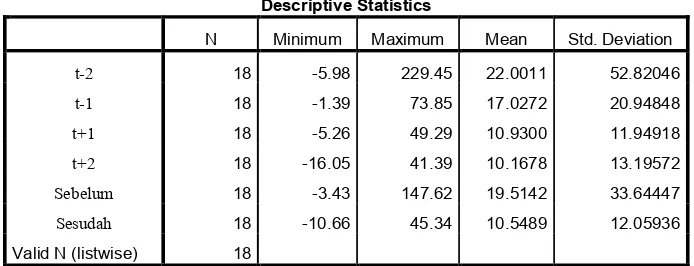

Statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata rata ( ), standar deviasi, varian, maksimum, minimum, sum, dan sebagainya. Dalam penelitian ini variabel yang digunakan adalah Net Profit Margin (NPM), Return on Assets (ROA), Return on Equity (ROE), dan Selling and General Administrtative (SGA) Sampel perusahaan yang diteliti sebanyak 18 perusahaan ESOP dari tahun 2004 2012.

' 0 # " " ! 1

' 5 # " " ! 1

t 2

t 1

t+1

t+2

Sebelum

Sesudah

! "

Tabel 4.5 menunjukkan bahwa rata rata % # bernilai positif, akan tetapi nilainya fluktuatif setiap tahunnya. Dari tabel diatas dapat diketahui bahwa:

1. Pada t 2 NPM adalah sebesar 22.0011 dengan nilai minimum 5.98 yaitu PT MNC Investama dan maksimum 229.45 yaitu MNC Land. Standar deviasinya lebih besar dibandingkan mean (52.82046>22.0011),

hal ini menunjukkan bahwa sebaran data NPM pada t2 luas.

2. Pada t 1 NPM mengalami peningkatan menjadi 17.0272 dengan nilai minimum 1.39 yaitu Asia Pacific Fibers dan maksimum 31.05 yaitu Bank Danamon Indonesia. Standar deviasi lebih besar dari mean (20.94848>17.0272), menunjukkan sebaran data NPM pada t1 luas. 3. Pada t+1 pengadopsian ESOP, nilai NPM mengalami penurunan

dari mean (11.94918>10.9300), menunjukkan sebaran data NPM pada t1 luas.

4. Pada t+2 sesudah pengadopsian ESOP, NPM kembali menurun menjadi 10.1678 dengan nilai minimum 16.05 yaitu Asia Pacific Fibers dan maksimum 41.39 yaitu MNC Land. Standar deviasinya lebih besar dibandingkan (11.94918>10.1678), hal ini menunjukkan bahwa sebaran data NPM pada t 2 luas.

5. Untuk rata rata % # dua tahun sebelum ESOP, tampak bahwa nilai NPM adalah 19.5142 dengan nilai minimum 3.43 yaitu PT MNC Investama dan nilai maksimum 147.62 yaitu MNC Land. Standar deviasinya lebih besar dibandingkan mean (33.64447>19.5142), hal ini menunjukkan bahwa sebaran data luas.

6. Untuk rata rata % # dua tahun sesudah ESOP, tampak bahwa nilai NPM adalah 10.5489 dengan nilai minimum 10.66 yaitu Asia pacific Fibers dan nilai maksimum 45.34 yaitu MNC Land. Standar deviasinya lebih besar dibandingkan mean (12.05936>10.5489), hal ini menunjukkan bahwa sebaran data luas.

' 0 % # " " ! 1

' 6 # " " ! 1

t 2

t 1

t+1

t+2

# $

! "

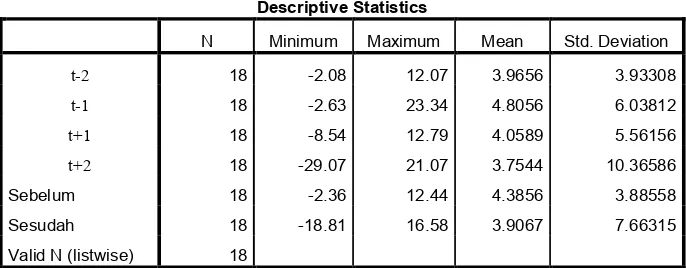

Tabel 4.6 menunjukkan bahwa rata rata ! bernilai positif, akan tetapi nilainya fluktuatif setiap tahunnya. Dari tabel diatas dapat diketahui bahwa:

1. Pada t 2 ROA adalah sebesar 3.9656 dengan nilai minimum 2.08 yaitu Delta Dunia Makmur dan maksimum 12.07 yaitu Ramayana Lestari Sentosa. Standar deviasinya lebih kecil dibandingkan mean (3.93308 < 3.9656), hal ini menunjukkan bahwa sebaran data NPM pada t 2 kecil. 2. Pada t 1 ROA mengalami peningkatan menjadi 4.8056 dengan nilai

minimum 2.63 yaitu Delta Dunia Makmur dan maksimum 23.34 yaitu Indosat Tbk. Standar deviasi lebih besar dari mean (6.03812 > 4.8056), menunjukkan sebaran data NPM pada t1 luas.

4. Pada t+2 sesudah pengadopsian ESOP, ROA kembali menurun menjadi 3.7544 dengan nilai minimum 29.07 yaitu Asia Pacific Fibers dan maksimum 21,07 yaitu Surya Citra Media Tbk. Standar deviasinya lebih besar dibandingkan (10.36586 > 3.7544), hal ini menunjukkan bahwa sebaran data NPM pada t2 luas.

5. Untuk rata rata ROA dua tahun sebelum ESOP, tampak bahwa nilai ROA adalah 4.3856 dengan nilai minimum 2.36 yaitu Delta Dunia Makmur dan nilai maksimum 12.44 yaitu Indosat tbk. Standar deviasinya lebih kecil dibandingkan mean (3.88558 < 4.3856), hal ini menunjukkan bahwa sebaran data kecil.

6. Untuk rata rata ROA dua tahun sesudah ESOP, tampak bahwa nilai ROA adalah 3.9067 dengan nilai minimum 18.81 yaitu Asia pacific Fibers dan nilai maksimum 16.58 yaitu Bank Woori Saudara. Standar deviasinya lebih besar dibandingkan mean (7.66315 > 3.9067), hal ini menunjukkan bahwa sebaran data luas.

' 0 0 # " " ! 1

' 7 # " " ! 1

t 2

t 1

t+1

t+2

# $

! "

Tabel 4.7 menunjukkan bahwa rata rata ! & bernilai positif, akan tetapi nilainya fluktuatif setiap tahunnya. Dari tabel diatas dapat diketahui bahwa:

1. Pada t2 ROE adalah sebesar 9.4889 dengan nilai minimum 11.68 yaitu Delta Dunia Makmur dan maksimum 22.42 yaitu Bank Danamon Indonesia. Standar deviasinya lebih kecil dibandingkan mean (9.30456>

9.6556), hal ini menunjukkan bahwa sebaran data ROE pada t2 kecil. 2. Pada t 1 ROE mengalami peningkatan menjadi 12.2272 dengan nilai

minimum 29.79 yaitu Delta Dunia Makmur dan maksimum 50.52 yaitu Indosat Tbk. Standar deviasi lebih besar dari mean (16.06861 >12.2272), menunjukkan sebaran data luas.

Standar deviasi lebih kecil dari mean (12.22062> 9.0856), menunjukkan sebaran data luas.

4. Pada t+2 pengadopsian ESOP, ROE kembali meningkat menjadi 12.9350 dengan nilai minimum 5.66 yaitu Indika Energy Tbk dan maksimum 35.65 yaitu AKR Corporindo. Standar deviasinya lebih kecil dibandingkan (9.58699 < 12.9350), hal ini menunjukkan bahwa sebaran data NPM pada t 2 kecil.

5. Untuk rata rata ROE dua tahun sebelum ESOP, tampak bahwa nilai ROE adalah 7.9414 dengan nilai minimum 73.24 yaitu Delta Dunia Makmur dan nilai maksimum 26.85 yaitu Bank Danamon Indonesia. Standar deviasinya lebih besar dibandingkan mean (21.62717 > 7.9414), hal ini menunjukkan bahwa sebaran data luas.

6. Untuk rata rata ROE dua tahun sesudah ESOP, tampak bahwa nilai ROE adalah 11.0103 dengan nilai minimum 3.68 yaitu Delta Dunia Makmur dan nilai maksimum 28.06 yaitu AKR Corporindo. Standar deviasinya lebih kecil dibandingkan mean (7.96544 < 11.0103), hal ini menunjukkan bahwa sebaran data kecil.

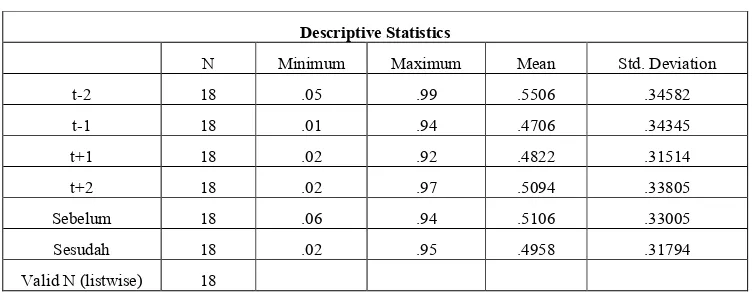

' 0 ' # " " ! 1 !

Tabel 4.8 menyajikan hasil statistik deskriptif

' 9

' bernilai positif, akan tetapi setiap tahunnya mengalami fluktuatif. Dari tabel diatas dapat diketahui bahwa:

1. Pada t2 SGA adalah sebesar 0.5506 dengan nilai minimum 0.05

yaitu Delta Dunia Makmur dan maksimum 0.99 yaitu Bank CIMB Niaga. Standar deviasinya lebih kecil dibandingkan mean (.34582< 0.5506), hal ini menunjukkan bahwa sebaran data NPM pada t 2 kecil.

2. Pada t 1 SGA mengalami penurunan menjadi 0.4706 dengan nilai minimum 0.01 yaitu Media Nusantara Citra dan maksimum 0.94 yaitu Centrin Online. Standar deviasi lebih kecil dari mean (0.34345<0.4706), menunjukkan sebaran data kecil.

4. Pada t+2 pengadopsian ESOP, SGA kembali meningkat menjadi 0.5094 dengan nilai minimum 0.02 yaitu AKR Corporindo dan maksimum 0.97 yaitu Centrin Online. Standar deviasinya lebih kecil dibandingkan (0.33805< 0.5094), hal ini menunjukkan bahwa sebaran data NPM pada t 2 kecil.

5. Untuk rata rata SGA dua tahun sebelum ESOP, tampak bahwa nilai SGA adalah 0.5106 dengan nilai minimum 0.06 yaitu Delta Dunia Makmur dan nilai maksimum 0.94 yaitu Centrin Online. Standar deviasinya lebih kecil dibandingkan mean (0.33005 < 0.5106), hal ini menunjukkan bahwa sebaran data kecil.

6. Untuk rata rata SGA dua tahun sesudah ESOP, tampak bahwa nilai SGA adalah 0.4958 dengan nilai minimum 0.02 yaitu AKR Corporindo dan nilai maksimum 0.95 yaitu Centrin Online. Standar deviasinya lebih besar dibandingkan mean (0.31794< 0.4958), hal ini menunjukkan bahwa sebaran data kecil.

' ' . "

Langkah awal yang harus dilakukan adalah dengan menentukan terlebih dahulu hipotesis pengujian, yaitu:

H0 : Data terdistribusi secara normal Ha : Data tidak terdistribusi secara normal

Jika hasil pengolahan data 9 ' ' .

menghasilkan probabilitas signifikansi diatas 5% (0,05) maka data terdistribusi

secara normal. Namun, jika hasil pengolahan data 9 '

' . menghasilkan probabilitas signifikansi dibawah 5% (0,05) berarti hipotesis nol ditolak atau data variabel tersebut tidak terdistribusi secara normal.

' ' "

Berikut ini hasil pengujian normalitas data % # tahunan dan rata rata dua tahun sebelum dan dua tahun sesudah pengadopsian ESOP.

' :

. "

% % # $

& ' & & (#

) & ** & +

,# ' -. - & & / , 0 1 - "

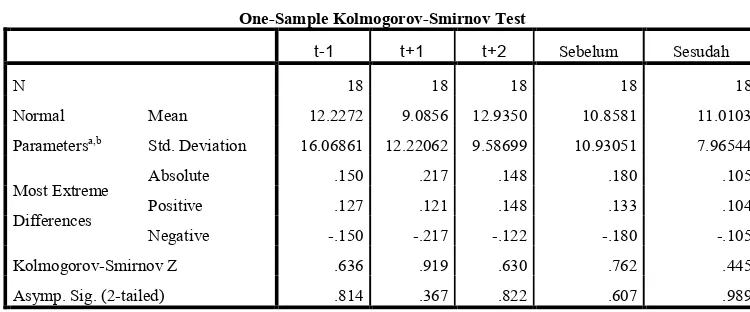

Tabel 4.9 di atas menunjukkan data rata rata % # satu tahun sebelum, satu tahun sesudah dan dua tahun sesudah pengadopsian ESOP. Angka Sig. (2 tailed) pada t1, t+1 dan t+2 secara berturut turut adalah 0.153, 0.632 dan 0.594. Karena ketiga angka tersebut berada di atas tingkat signifikansi yaitu 5% atau 0,05 maka disimpulkan bahwa data terdistribusi normal. Hal ini berarti H0 diterima dan Ha ditolak. Rata rata % # dua tahun sebelum dan dua tahun sesudah pengadopsian ESOP menunjukkan Angka Sig. (2 tailed) yaitu 0.54 dan 0.575, sehingga dapat disimpulkan bahwa data terdistribusi normal. Hal ini berarti H0 diterima dan Ha ditolak. Oleh karena itu pengujian hipotesis untuk 1 tahun sebelum dan 1 tahun sesudah, 1 tahun sebelum dan 2 tahun sesudah, serta rata rata dua tahun sebelum dan rata rata dua tahun sesudah ESOP dapat

dilakukan dengan uji . "

' ' % "

Berikut ini hasil pengujian normalitas data ! tahunan dan rata rata dua tahun sebelum dan dua tahun sesudah pengadopsian ESOP.

' &

Std. Deviation 16.06861 12.22062 9.58699 10.93051 7.96544

Most Extreme

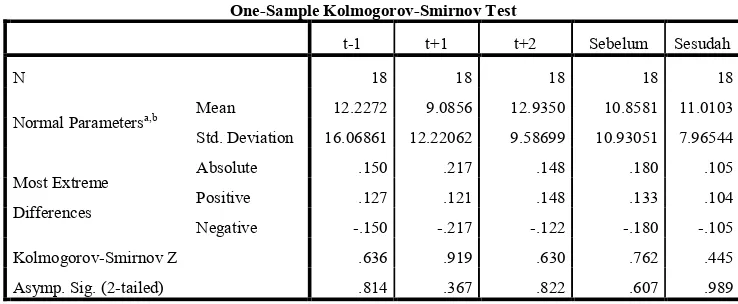

Tabel 4.10 di atas menunjukkan data rata rata ! satu tahun sebelum, satu tahun sesudah dan dua tahun sesudah pengadopsian ESOP. Angka Sig. (2 tailed) pada t1, t+1 dan t+2 secara berturut turut adalah 0.814, 0.367 dan 0.822. Karena ketiga angka tersebut berada di atas tingkat signifikansi yaitu 5% atau 0,05 maka disimpulkan bahwa data terdistribusi normal. Hal ini berarti H0 diterima dan Ha ditolak. Rata rata ! dua tahun sebelum dan dua tahun sesudah pengadopsian ESOP menunjukkan angka Sig. (2 tailed) yaitu 0.607 dan 0.989, sehingga dapat disimpulkan bahwa data terdistribusi normal. Hal ini berarti H0 diterima dan Ha ditolak. Oleh karena itu pengujian hipotesis untuk 1 tahun sebelum dan 1 tahun sesudah, 1 tahun sebelum dan 2 tahun sesudah, serta rata rata dua tahun sebelum dan rata rata dua tahun sesudah ESOP dapat

dilakukan dengan uji . "

' ' 0 "

Berikut ini hasil pengujian normalitas data ! & tahunan dan rata rata dua tahun sebelum dan dua tahun sesudah pengadopsian ESOP.

'

. "

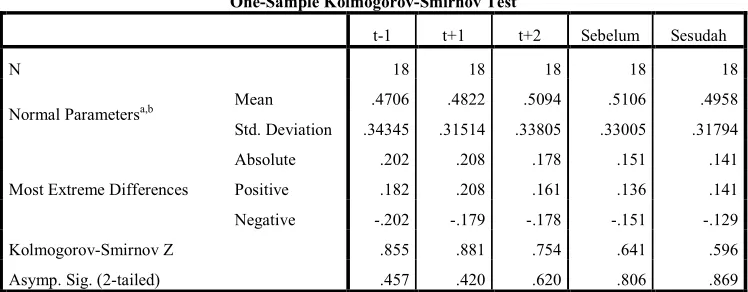

$ (# ! - <(# < "

t 1 t+1 t+2 Sebelum Sesudah

N 18 18 18 18 18

Normal Parametersa,b Mean 12.2272 9.0856 12.9350 10.8581 11.0103 Std. Deviation 16.06861 12.22062 9.58699 10.93051 7.96544

Most Extreme

a. Test distribution is Normal.

Tabel 4.11 di atas menunjukkan data rata rata ! & satu tahun sebelum, satu tahun sesudah dan dua tahun sesudah pengadopsian ESOP. Angka Sig. (2 tailed) pada t1, t+1 dan t+2 secara berturut turut adalah 0.814, 0.367 dan 0.822. Karena ketiga angka tersebut berada di atas tingkat signifikansi yaitu 5% atau 0,05 maka disimpulkan bahwa data terdistribusi normal. Hal ini berarti H0 diterima dan Ha ditolak, sehingga pengujian hipotesis untuk 1 tahun sebelum dan 1 tahun sesudah, 1 tahun sebelum dan 2 tahun sesudah dapat dilakukan dengan uji

. . " Rata rata ! & dua tahun sebelum dan dua tahun sesudah pengadopsian ESOP menunjukkan angka Sig. (2 tailed) yaitu 0.607 dan 0.989, sehingga dapat disimpulkan bahwa data tidak berdistribusi normal. Hal ini berarti Ha diterima dan H0 ditolak. Oleh karena itu pengujian hipotesis untuk data rata rata dua tahun sebelum dan rata rata dua tahun sesudah

ESOP dilakukan dengan uji 7 $ ! . "

' ' ' " !

Berikut ini hasil pengujian normalitas data

' %

a. Test distribution is Normal.

b. Calculated from data.

Tabel 4.12 di atas menunjukkan data rata rata

' satu tahun sebelum, satu tahun sesudah dan dua tahun sesudah pengadopsian ESOP. Angka Sig. (2 tailed) pada t1, t+1 dan t+2 secara berturut turut adalah 0.457, 0.420 dan 0.620. Karena ketiga angka tersebut berada di atas tingkat signifikansi yaitu 5% atau 0,05 maka disimpulkan bahwa data terdistribusi normal. Hal ini berarti H0 diterima dan Ha ditolak. Rata rata

' 5 . ! " "

Hipotesis pertama dalam penelitian ini adalah terdapat perbedaan %

# (NPM), ! (ROA), ! & (ROE), dan

' (SGA). Kriteria penerimaan hipotesis yang digunakan dalam penelitian ini adalah:

a. H0 dapat diterima jika t hitung < t tabel, atau sig > 0,05 b. Ha dapat diterima jika t hitung > t tabel, atau sig < 0,05

' 5 . ! " " 3 4

' 0 "

)&& &

' & % ' &

% ' & #

$

' ' "

3 && -' & 4 %

' & 4 %

' & # 4 $

' 5

" "

# ! " "

Paired Differences t df Sig. (2

tailed)

Mean Std.

Deviation

Std. Error

Mean

95% Confidence

Interval of the

Difference

Lower Upper

Pair 1 t 1 – t+1 6.09722 16.41009 3.86790 2.06333 14.25777 1.576 17 .133

Pair 2 t 1 – t+2 6.85944 19.42105 4.57759 2.79842 16.51731 1.498 17 .152

Pair 3 Sebelum Sesudah 8.96528 27.02176 6.36909 4.47233 22.40288 1.408 17 .177

Hasil uji . menunjukkan bahwa semua thitung berada

dibawah ttabel (2,110) sehingga tidak terdapat perbedaan pada % # sebelum dan sesudah pengadopsian ESOP. Nilai Sig. (2 ) % # berada di atas taraf signifikansi yaitu 5% sehingga dikatakan tidak signifikan. Dengan demikian hipotesis ditolak, yaitu tidak terdapat perbedaan yang signifikan pada % # sebelum dan sesudah pengadopsian

. Dengan kata lain % # tidak berbeda

sebelum dan sesudah pengadopsian baik

' 5 % . ! " " 3)$ 4 penurunan pada satu tahun sebelum dan sesudah pengadopsian ESOP, dari 4.8056 menjadi 4.0589. Setelah dua tahun pengadopsian ESOP, nilai ROA kembali mengalami penurunan menjadi 3.7544. Untuk rata rata dua tahun sebelum dan dua tahun sesudah pengadopsian ESOP mengalami penurunan dari 4.3856 menjadi 3.9067.

signifikansi (0,026 < 0,05) dengan tingkat korelasi 0,522. Sementara pada satu tahun sebelum dan dua tahun sesudah ESOP, tidak terdapat hubungan, hal ini dapat dilihat dari nilai sig yang berada diatas tingkat signifikansi (0,228 > 0,05) dimana tingkat korelasinya adalah 0,299 Untuk rata rata sebelum dan sesudah pengadopsian ESOP, menunjukkan bahwa tidak terdapat hubungan, karena nilai sig lebih tinggi dibandingkan tingkat signifikansi (0,386 > 0,05) dan korelasinya 0,217.

semua thitung berada dibawah ttabel (2,110) sehingga tidak terdapat perbedaan pada ! sebelum dan sesudah pengadopsian ESOP. Nilai Sig. (2

) ! berada di atas taraf signifikansi yaitu 5% sehingga dikatakan tidak signifikan. Dengan demikian hipotesis ditolak, yaitu tidak terdapat perbedaan yang signifikan pada ! sebelum dan sesudah

pengadopsian . Dengan kata lain !

baik untuk satu tahun sebelum dan satu tahun sesudah ESOP, satu tahun sebelum dan dua tahun sesudah ESOP dan rata rata dua tahun sebelum dan sesudah ESOP.

' 5 0 . ! " " 3)$ 4

' :

"

)&& &

' & % ' &

% ' & #

$

' %&

Hasil uji . menunjukkan bahwa semua thitung berada dibawah ttabel (2,110) sehingga tidak terdapat perbedaan pada ! & sebelum dan sesudah pengadopsian ESOP. Nilai Sig. (2 ) ! & berada di atas taraf signifikansi yaitu 5% sehingga dikatakan tidak signifikan. Dengan demikian hipotesis ditolak, yaitu tidak terdapat perbedaan yang signifikan pada ! & sebelum dan sesudah pengadopsian

. Dengan kata lain ! & tidak berbeda

sebelum dan sesudah pengadopsian baik

untuk satu tahun sebelum dan satu tahun sesudah ESOP, satu tahun sebelum dan

dua tahun sesudah ESOP dan rata rata dua tahun sebelum dan sesudah ESOP.

' 5 ' . ! " " ! 3#+ 4

' %%

" !

# ! " # " ="

Mean N Std. Deviation Std. Error Mean

Pair 1 t 1 .4706 18 .34345 .08095

t+1 .4822 18 .31514 .07428

Pair 2 t 1 .4706 18 .34345 .08095

t+2 .5094 18 .33805 .07968

Pair 3 Sebelum .5106 18 .33005 .07779

Sesudah .4958 18 .31794 .07494

Pada Tabel 4.22 dapat kita lihat bahwa '

0,5094. Untuk rata rata dua tahun sebelum dan dua tahun sesudah pengadopsian ESOP mengalami penurunan dari 0,5106 menjadi 0,4958.

' %0

" !

# ! " 2 "

N Correlation Sig.

Pair 1 t 1 & t+1 18 .785 .000

Pair 2 t 1 & t+1 18 .698 .001

Pair 3 Sebelum & Sesudah 18 .728 .001

' %'

bahwa semua thitung berada dibawah ttabel (2,110) sehingga tidak terdapat

perbedaan pada ' sebelum dan sesudah

pengadopsian ESOP. Nilai Sig. (2 ) '

berada di atas taraf signifikansi yaitu 5% sehingga dikatakan tidak signifikan Dengan demikian hipotesis ditolak, yaitu tidak terdapat perbedaan yang

signifikan pada ' sebelum dan sesudah

pengadopsian . Dengan kata lain

' tidak berbeda sebelum dan sesudah pengadopsian baik untuk satu tahun sebelum dan satu tahun sesudah ESOP, satu tahun sebelum dan dua tahun sesudah ESOP dan rata rata dua tahun sebelum dan sesudah ESOP.

' 6 " " " " .

pada periode 2004 sampai 2012 maka diperoleh hasil bahwa tidak terdapat perbedaan signifikan pada kinerja perusahaan secara keseluruhan. Hal ini konsisten dengan penelitian Borstadt, Liza (1995).

Oleh karena itu tujuan dilaksanakannya

yaitu meningkatkan kinerja perusahaan dan mengurangi biaya agensi tidak tercapai dengan baik. Hal ini dapat terjadi dikarenakan proporsi saham yang dibagikan pada karyawan yang sedikit dan tidak menyeluruh, sehingga hanya beberapa karyawan saja yang merasakan manfaat kepemilikan saham perusahaan ini.

% # rasio yang menunjukkan kemampuan perusahaan

dalam menghasilkan laba dari penjualan secara matematis mengalami penurunan sejak terjadinya pengadopsian ESOP oleh perusahaan.. Hal ini menunjukkan bahwa kenaikan jumlah penjualan perusahaan lebih besar dari kenaikan laba bersih yang diperoleh dari penjualan. Dengan demikian kemampuan perusahaan dalam menghasilkan laba dari penjualan menurun sesudah terjadinya

pengadopsian " Dari 18 perusahaan yang

konsisten dengan hasil penelitian dari poornima et al. (2015) dan bertentangan dengan hasil penelitian Septarina (2013).

! Rasio yang menunjukkan kemampuan perusahaan dalam

menghasilkan laba dari total asset yang digunakan secara matematis mengalami peningkatan sesudah terjadinya pengadopsian ESOP oleh perusahaan. Hal ini menunjukkan bahwa kenaikan jumlah laba perusahaan lebih besar dibandingkan kenaikan total asset perusahaan. Dengan demikian, dapat dikatakan bahwa kemampuan perusahaan dalam menghasilkan laba dari total aktiva yang

digunakan lebih baik sesudah pengadopsian "

Dari 18 perusahaan sampel penelitian terdapat 9 perusahaan yang mengalami peningkatan dan 9 perusahaan yang mengalami penurunan !

sesudah pengadopsian ESOP. Peningkatan terbesar adalah perusahaan MNC Investama dan penurunan terbesar adalah perusahaan Asia Pacific Fibers. ROA memiliki data yang berdistribusi normal, sehingga hipotesis diuji dengan menggunakan . hasilnya menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada ROA sebelum dan sesudah ESOP. Hasil ini konsisten dengan hasil penelitian Borstadt, Liza (1995) dan bertentangan dengan hasil penelitian Ngambi and Oloume (2013).

! & rasio yang menunjukkan kemampuan perusahaan dalam

perusahaan dalam menghasilkan laba yang tersedia bagi pemegang saham biasa

lebih tinggi setelah pengadopsian " Dari 18

perusahaan sampel penelitian terdapat 8 perusahaan yang mengalami peningkatan dan 10 perusahaan yang mengalami penurunan ! & sesudah pengadopsian ESOP. Peningkatan terbesar adalah perusahaan MNC Investama dan penurunan terbesar adalah perusahaan MNC Kapital indonesia. ROE memiliki data yang berdistribusi normal, sehingga hipotesis diuji dengan menggunakan . hasilnya menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada ROE sebelum dan sesudah ESOP. Hasil ini konsisten dengan hasil penelitian Ngambi and Oloume (2013) dan bertentangan dengan hasil penelitian Chen and Hsu (2008)

' proksi yang menunjukkan

beban yang dikeluarkan berdasarkan kebijaksanaan seorang manajer dibandingkan dengan penjualan justru mengalami peningkatan sesudah pengadopsian ESOP oleh perusahaan. dapat dikatakan bahwa kemampuan perusahaan dalam mengurangi biaya agensi lebih baik setelah pengadopsian

Karena semakin rendah angka pada

. hasilnya menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada NPM sebelum dan sesudah ESOP. Hasil ini konsisten dengan penelitian Sinaga (2009).

8

- # # )

5 - " !

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut:

Tidak terdapat perbedaan yang signifikan pada NPM, ROA, ROE, dan SGA sebelum dan sesudah pengadopsian

oleh perusahaan baik untuk satu tahun sebelum dan sesudah ESOP, satu tahun sebelum dan dua tahun sesudah ESOP, serta rata rata dua tahun sebelum dan rata rata dua tahun sesudah ESOP.

5 % #

Dari kesimpulan, maka dapat disarankan sebagai berikut:

1. Bagi perusahaan diharapkan penelitian ini dapat menjadi referensi perusahaan dalam mengambil keputusan untuk mengadopsi

"

2. Bagi investor agar tidak hanya menggunakan ESOP sebagai dasar pengambilan keputusan dalam investasi pada suatu perusahaan

#

-%

-%

-Teori keagenan adalah potensi konflik kepentingan yang tercipta ketika

para manajer diberi kekuasaan oleh para pemilik perusahaan untuk membuat

keputusan dimana para manajer mungkin memiliki tujuan pribadi (Brigham and

Houston, 2006:26). memamparkan adanya pemisahan antara

kepemilikan dan pengelolaan suatu perusahaan dapat menimbulkan konflik yang

disebut atau . disebabkan adanya

konflik antar pihak pihak dalam perusahaan yang terjadi akibat perbedaan

kepentingan.

Telah lama disadari bahwa pemisahan kepemilikan dan pengendalian

dalam perusahaan modern mengakibatkan potensi konflik antara pemilik dan

manajer. Secara khusus tujuan dari pihak manajemen dapat berbeda dari tujuan

para pemegang saham perusahaan. Para pemegang saham berharap agar manajer

mengutamakan kesejahteraan prinsipal yaitu untuk dapat memperoleh tingkat

pengembalian setinggi tingginya, Hal ini identik dengan meningkatkan nilai

perusahaan yang dapat dilihat dari harga saham perusahaan. Semakin tinggi harga

saham berarti kesejahteraan pemilik semakin meningkat. Akan tetapi dalam

mengambil keputusan, para manajer juga harus memperhitungkan kepentingan

Umumnya manajer akan cenderung mengutamakan kepentingan mereka yang

seringkali bertentangan dengan tujuan para pemegang saham.

Di dalam perusahaan besar saham dapat dimiliki oleh begitu banyak

pemegang saham sehingga mereka bahkan tidak dapat mengungkapkan tujuan

mereka dan karenanya mereka hanya memiliki sedikit kendali atau pengaruh atas

pihak manajemen. Jadi pemisahan kepemilikan dari pihak manajemen ini akan

menciptakan situasi yang memungkinkan manajemen bertindak untuk

kepentingannnya sendiri daripada untuk kepentingan para pemegang sahamnya.

% % " "

Syahyunan (2013:5) mengatakan masalah agensi muncul sebagai akibat

dari dipisahkannya kepemilikan dan pengelola perusahaan. Sjahrial (2012:5)

mengatakan masalah agensi merupakan konflik antarkelompok pemilik

(pemegang saham), manajer (profesional) perusahaan, dan karyawan yang terjadi

akibat perbedaan kepentingan. Dalam mencapai tujuannya, perusahaan memiliki

kelemahan yang intinya adalah pertentangan kepentingan. Penunjukan manajer

oleh pemegang saham untuk mengelola perusahaan akan memunculkan perbedaan

kepentingan antara manajer dan pemegang saham. Perbedaan sangat mungkin

terjadi karena para pengambil keputusan tidak perlu menanggung resiko sebagai

akibat adanya kesalahan dalam pengambilan keputusan bisnis. Begitu pula jika

mereka tidak dapat meningkatkan nilai perusahaan. Resiko tersebut sepenuhnya

ditanggung oleh para pemilik. Karena tidak menanggung resiko dan tidak

saham, maka pihak manajemen cenderung membuat keputusan yang

mementingkan tujuan individu yang kemudian menimbulkan masalah agensi.

% 0 2 " "

Dalam usaha meminimumkan masalah agensi menurut Sjahrial (2012:5)

diperlukan biaya yang disebut ( yang tercermin dalam empat alternatif yaitu:

1. Pengeluaran untuk monitoring. Pengeluaran ini dilakukan oleh

perusahaan untuk mengawasi aktivitas yang dilakukan manajemen

perusahaan. Dengan adanya monitoring ini, diharapkan manajemen dapat

mengambil keputusan yang sejalan dengan tujuan perusahaan.

2. Pengeluaran insentif sebagai bentuk kompensasi untuk manajemen atas

prestasi yang konsisten dalam memaksimumkan nilai perusahaan, bisa

berbentuk dan " Bentuk

insentif ini dilakukan oleh perusahaan untuk menumbuhkan

karyawan terhadap perusahaan. Dengan adanya rasa memiliki

diharapkan produktivitas karyawan akan meningkat yang kemudian dapan

meningkatkan kinerja perusahaan. Melalui program insentif ini setiap

keputusan yang dilakukan oleh karyawan kini tidak hanya menyangkut

keuntungan yang dapat diperoleh perusahaan saja, akan tetapi pembagian

keuntungan yang dapat mereka peroleh jika jika nilai perusahaan

meningkat.

)" * + yaitu kontrak antara perusahaan dengan pihak ketiga

perusahaan jika manajer berbuat tidak jujur, cara bekerjanya mirip

asuransi kerugian. Melalui * + perusahaan berusaha untuk mengurangi kekhawatiran dari pihak ketiga atas risiko kerugian yang

mungkin terjadi dikarenakan manajer tidak mengambil keputusan yang

menguntungkan diri sendiri, dan bertentangan dengan tujuan perusahaan.

," yaitu kontrak antara manajemen dan pemegang saham

yang menjamin bahwa manajemen akan mendapat kompensasi sejumlah

tertentu apabila perusahaan dibeli oleh perusahaan lain (investor lain) atau

terjadi perubahan pengendalian perusahaan. Sehingga manajemen tidak

lagi merasa menjadi karyawan biasa yang hanya bekerja bagi perusahaan

semata, dengan kontrak ini mereka akan merasa diperhitungkan sebagai

bagian dari perusahaan.

% % 3 #$ 4

% %

Menurut Keputusan Direksi PT Bursa Efek Jakarta (2004) ESOP/MSOP

adalah program kepemilikan saham oleh karyawan, direksi dan komisaris yang

dilakukan melalui penawaran saham atau penawaran opsi saham dalam rangka

kompensasi kepada karyawan, direksi dan komisaris. Griffin (2007:115)

mengatakan rencana kepemilikan saham karyawan (ESOP) merupakan suatu

pengaturan di mana perusahaan memegang sahamnya sendiri dalam bentuk dana

perwakilan ( ) untuk karyawan karyawannya, yang perlahan lahan menerima

perusahaan yang diharapkan dapat meningkatkan sehingga

mendukung peningkatan kinerja perusahaan (Herdinata, 2012). Dengan demikian

hubungan hukum antara karyawan dengan perusahaan tidak terbatas pada

hubungan perburuhan, melainkan karyawan juga sekaligus sebagai pemilik

perusahaan.

Pengadopsian dilakukan untuk menumbuhkan

karyawan terhadap perusahaan. Ketika karyawan telah memiliki

terhadap perusahaan dan merasa telah menjadi bagian dari perusahaan

maka secara alami mereka akan melakukan pekerjaan mereka dengan sebaik

baiknya karena mereka akan turut merasakan dampak dari kondisi perusahaan

yang meningkat atau menurun. Dengan adanya kepemilikan karyawan pada

perusahaan atau induk perusahaan tempat mereka bekerja, diharapkan motivasi

dan komitmen para karyawan akan meningkat sehingga pada akhirnya juga akan

meningkatkan nilai perusahaan.

Pada awalnya, ESOP diformulasikan oleh Luis Kelso seorang '

yang mempunyai gagasan bahwa sistem kapitalis akan semakin kuat

apabila karyawan diikutsertakan dalam kepemilikan saham perusahaan. Program

Kepemilikan Saham Karyawan dilakukan pertama kali pada tahun 1950 di

Amerika Serikat, dan saat ini telah menjadi praktek yang umum dilakukan dalam

dunia usaha baik di negara maju maupun di negera berkembang. Di Indonesia

% % % .

Menurut Bapepam (2002) ESOP diselenggarakan untuk mencapai

beberapa tujuan antara lain sebagai berikut :

1. Memberikan penghargaan ( ) kepada seluruh pegawai, direksi, dan

pihak pihak tertentu atas kontribusinya terhadap meningkatnya kinerja

perusahaan.

2. Menciptakan keselarasan kepentingan serta misi dari pegawai dan pejabat

eksekutif dengan kepentingan dan misi pemegang saham, sehingga tidak

ada benturan kepentingan antara pemegang saham dan pihak pihak yang

menjalankan kegiatan usaha perusahaan.

3. Meningkatkan motivasi dan komitmen karyawan terhadap perusahaan

karena mereka juga merupakan pemilik perusahaan, sehingga diharapkan

akan meningkatkan produktivitas dan kinerja perusahaan.

4. Menarik, mempertahankan, dan memotivasi ( ' )

pegawai kunci perusahaan dalam rangka peningkatan - ' . 5. Sebagai sarana program sumber daya manusia untuk mendukung

keberhasilan strategi bisnis perusahaan jangka panjang, karena ESOP pada

dasarnya merupakan bentuk kompensasi yang didasarkan atas prinsip

insentif, yaitu ditujukan untuk memberikan pegawai suatu penghargaan

yang besarnya dikaitkan dengan ukuran kinerja perusahaan atau

% % 0 "

Pemberian saham dari kepada dapat dilakukan dengan

beberapa bentuk yaitu:

1. Pemberian saham secara langsung ( )

Stock grants merupakan pendekatan paling sederhana dalam menerapkan

ESOP. artinya menghibahkan saham perusahaan kepada karyawan

karyawan yang terplilih sebagai suatu bentuk kompensasi bonus dan penghargaan

kepada karyawan atas kinerja yang tinggi, untuk mengenalkan pentingnya seorang

karyawan kunci, atau sistem penggajian baru di suatu organsasi.

dapat berupa tanpa batasan ( ) atau dengan pembatasan ( ).

Pemberian saham tanpa pembatasan ( ) adalah suatu

pemberian penghargaan berupa saham yang biasanya diberikan kepada karyawan

kunci untuk mencapai tujuan keuangan atau tujuan strategis. Penghargaan ini

mirip dengan suatu bonus kas tradisional tetapi penghargaannya dalam bentuk

saham. Sementara Pemberian saham dengan pembatasan ( ) adalah suatu

penghargaan yang terikat dengan syarat syarat yang harus dipenuhi karyawan.

Pembatasan ini dapat berupa suatu jadwal tunggu berdasarkan waktu yang

mengharuskan karyawan untuk tetap di perusahaan selama suatu jangka waktu

tertentu sebelum seluruh kepemilikan atas seluruh sahamnya ditransfer.

Pengunduran diri atau pemutusan hubungan kerja karyawan sebelum memenuhi

ketentuan tersebut akan berakibat pada hilangnya hak atas pemberian saham yang

Kelebihan program pemberian saham dengan adalah:

a. Dapat menjadi suatu alat retensi karyawan yang efektif karena karyawan

akan cenderung bertahan dalam perusahaan agar dapat memperoleh hak

atas saham yang dimilikinya.

b. merupakan program yang mudah dipahami oleh karyawan.

c. Memberikan suatu cara bagi perusahaan untuk membayar insentif yang

terkait dengan kinerja tanpa menggunakan sumber daya kas.

Kekurangan program pemberian saham dengan adalah:

a. Memberikan hak suara kepada karyawan.

b. Karyawan yang mungkin tidak merasakan nilai kepemilikan yang

sebenarnya sebelum mereka menginvestasikan dana pribadi

c. Dapat menyebabkan masalah arus kas bagi karyawan sebagai akibat dari

konsekuensi pajak dari penerimaan

d. Mengakibatkan pengakuan beban kompensasi bagi perusahaan.

2. Penawaran untuk membeli saham (

)

memungkinkan karyawan

membeli saham perusahaan dengan persyaratan yang menguntungkan. Keputusan

karyawan untuk membeli saham yang tersedia untuknya adalah sukarela, sehingga

karyawan berhak untuk menolak apabila program ini dirasa kurang

menguntungkan. Dengan program ini karyawan dapat membayar sahamnya

melalui pemotongan gaji. Sebenarnya program ini mirip dengan proses pembelian

memperoleh saham perusahaan, perbedaannya adalah bahwa dalam program ini

terdapat keuntungan tertentu, seperti karyawan dapat membeli saham pada harga

yang lebih murah dari harga pasar saham.

Dalam karyawan diharuskan

membayar dimuka atas saham yang mereka beli, suatu program pembelian saham

oleh karyawan secara umum tidak menghasilkan tingkat partisipasi yang tinggi

juga tidak akan merubah ekuitas perusahaan dalam jumlah besar kepada tenaga

kerjanya bila dibandingkan dengan program kepemilikan saham lain.

Kelebihan adalah:

a. Dapat meningkatkan modal perusahaan.

b. Relatif sederhana untuk diimplementasikan dan mudah dipahami

karyawan.

c. Dapat mengembangkan jiwa investasi para karyawan.

Sementara itu kelemahannya adalah:

a. Biaya investasi yang berasal dari dana pribadi dapat menghambat

karyawan untuk berpartisipasi.

b. Program ini mengharuskan dibentuknya struktur administrasi untuk

mengumpulkan dana, membeli saham dan monitoring ketaatan dengan

peraturan yang sesuai.

3. Program Opsi Saham ( )

Menurut Robbins (2010:137) opsi saham adalah instrumen keuangan yang

memberikan karyawan hak untuk membeli saham pada harga yang telah

karyawan secara perorangan hak kontraktual atau opsi untuk membeli suatu

jumlah tertentu atas saham perusahaan sepanjang periode waktu tertentu,

membayar dengan harga yang ditetapkan pada saat tanggal pemberian. Periode

waktu tertentu tersebut biasanya antara 5 sampai 10 tahun dimulai pada tanggal

pemberian dan harganya biasanya sama dengan harga pasar wajar saham pada saat

pemberian.

Dalam jika harga saham perusahaan meningkat dalam

tahun tahun sesudah waktu pemberian ( ), karyawan mendapatkan

keuntungan dengan membeli saham pada harga lebih rendah yaitu harga yang

berlaku pada waktu pemberian dan kemudian menjualnya dengan harga yang

lebih tinggi sesudah harga meningkat. Keuntungan yang diperoleh karyawan

berasal dari selisih harga jual dan harga pemberian ( ).

Nilai suatu opsi bagi karyawan sifatnya terkait pada kinerja perusahaan di

masa yang akan datang. Perusahaan dapat mengaitkan pemberian opsi kepada

kinerja kelompok atau individual dalam berbagai cara, sebagaimana dengan bonus

kas, perusahaan bebas untuk memutuskan kepada siapa mereka akan memberikan

opsi dan berapa banyaknya opsi yang akan mereka berikan kepada masing masing

individu. Pada masa lalu perusahaan biasanya membatasi pemberian opsi saham

hanya kepada manajemen, dan pada beberapa perusahaan, program opsi saham

masih menggunakan cara tersebut. Namun demikian, kini terdapat kecenderungan

(peningkatan) bahwa perusahaan perusahaan memberikan opsi saham lebih jauh

Dibandingkan pemberian kas bonus, opsi lebih efektif dalam memotivasi

karyawan dalam meningkatkan kinerja, karena opsi terus menerus berlaku sebagai

suatu insentif yang baik bagi karyawan sesudah mereka diberikan opsi, sebab nilai

sebenarnya akan ditentukan dengan kinerja perusahaan di masa yang akan datang.

Pelaporan atas opsi saham dalam laporan keuangan satu dari pertimbangan utama

pemberian opsi saham kepada karyawan adalah dalam banyak kasus perusahaan

bebas dari segi pelaporan keuangan.

Berdasarkan Bapepam (2002), program ESOP oleh emiten atau

perusahaan publik di Indonesia dilakukan dalam bentuk yang

sebagian besar sumber sahamnya berasal dari portepel, bukan dari saham pendiri

atau saham treasury atau saham yang ada di pasar. Hal ini dapat dikarenakan

karena di Indonesia belum ada ketentuan yang secara khusus mengatur tentang

kepemilikan saham oleh karyawan selain bentuk penjatahan pasti saat penawaran

umum perdana. Karena sifatnya yang mengikuti penawaran umum perdana, maka

pelaksanaannya mengikuti ketentuan penawaran saham perdana. Indonesia juga

tidak mengenal institusi yang merupakan bagian dari

(ESOPs). Dari beberapa bentuk pelaksanaan ESOP, hanya

bentuk yang telah memiliki aturan pelaksanaannya.

Meskipun bentuk kepemilikan saham karyawan yang diterapkan oleh

emiten Indonesia adalah akan tetapi terdapat

penamaan yang berbeda yang digunakan oleh perusahaan dalam menamai

dengan (ESOPs) akan tetapi cara kerja dari

program tersebut adalah sama dengan "

Kelebihan opsi saham adalah:

a. Dapat mengaitkan imbalan kepada karyawan dengan keberhasilan yang

akan datang karena opsi tersebut hanya menjadi bernilai jika harga saham

perusahaan meningkat.

b. Opsi dapat menjadi alat yang efektif untuk mempertahankan karyawan jika

dikaitkan dengan jadwal waktu tunggu.

c. Dari sudut pandang akuntansi opsi secara umum tidak dipertimbangkan

sebagai beban pada buku perusahaan.

Sementara itu kelemahan adalah:

a. Sangat kompleks sehingga sulit dimengerti oleh karyawan.

b. Kas keluar yang diperlukan pada saat pelaksanaan, dapat dipandang

sebagai suatu hal yang negatif oleh karyawan.

c. Jika harga saham turun secara substansial di bawah harga pelaksanaan,

opsi tersebut tidak memberikan insentif keuangan bagi karyawan.

4" (ESOPs)

ESOPs merupakan suatu jenis program pensiun yang dirancang untuk

kepentingan karyawan yang dilakukan dengan meminta pengelola dana ( )

untuk melakukan investasi pada saham perusahaan, dimana keuntunganna akan

diberikan kepada karyawan. Bentuk kepemilikan saham ini diformulasikan oleh