PENGARUH GOOD OPINI AUDIT, PER KOMITE AUDIT

FOOD AND E

F U

SKRIPSI

D CORPORATE GOVERNANCE, STRUK ERGANTIAN MANAJEMEN, KEPUTUSAN

IT, TERHADAP NILAI PERUSAHAAN (T ND BAVERAGE YANG TERDAFTAR DI B

EFEK INDONESIA TAHUN 2011-2014

OLEH

PANI R. E. NAIBAHO 140522104

PROGRAM STUDI S1 EKSTENSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

UKTUR MODAL, AN INVESTASI, (TOBIN’S Q)

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance, Struktur Modal, Opini Audit, Pergantian Manajemen, Keputusan Investasi, Komite Audit, Terhadap Nilai Perusahaan (Tobin’s Q) Food and Baverage Yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2014” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat ijin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2016 Yang membuat pernyataan,

ABSTRAK

Pengaruh Good Corporate Governance, Struktur Modal, Opini Audit, Pergantian Manajemen, Keputusan Investasi, Komite Audit Terhadap Nilai Perusahaan

(Tobin’s Q) Food and Baverage Yang Terdaftar di Bursa

Efek Indonesia Tahun 2011-2014

Penelitian ini bertujuan untuk menganalisis pengaruh Good Corporate

Governance, Struktur Modal, Opini Audit, Pergantian Manajemen, Keputusan

Investasi dan komite audit terhadap pergantian manajemen.

Sampel dalam penelitian ini adalah 13 perusahaan food and baverages yang terdaftar di Bursa Efek Indonesia dari tahun 2011 – 2014, akan tetapi jumlah observasi ada 48 karena dalam penelitian ini sebanyak 4 data (dari 52 data) dihapus dimana data tersebut data eksrim. Regresi linier berganda digunakan untuk menganalisis data dan menguji hipotesis.

Berdasarkan hasil regresi linear berganda, menyimpulkan bahwa good

corporate governance, struktur modal, opini audit, pergantian manajemen, komite

audit tidak berpengaruh terhadap nilai perusahaan sedangkan keputusan investasi berpengaruh terhadap nilai perusahaan.

Kata Kunci : Good Corporate Governance, Struktur Modal, Opini Audit,

ABSTRACT

The Effect of Good Corporate Governance, Capital Structure, Audit Opinion, Management Change, Investment Decision, Audit Committe to Firm Value

(Tobins’Q) in Food And Baverages Firm That Listed In Indonesia Stock Exchange 2011-2014

This study exemanine the effect of The Effect of Good Corporate Governance, Capital Structure, Audit Opinion, Management Change, Investment Decision, Audit Committe to Firm Value (Tobins’Q) in Food And Baverage Firm That Listed In Indonesia Stock Exchange.

The sampel of this study are 13 firm in food and baverages sector that listed in Indonesia Stock Exchange betwen 2011 - 2014, but the observation item are 48 item because in this research 4 (from 52) item deleted because the 4 item is too extream. Multiple Regression Analysis is use to analys data and to examine hypothesis.

Base on the resault of regression, we could conclude that good corporate governance, capital structure, Audit Opinion, change in management, Audit Committe, couldn’t effect firm value, but Investment Decision has effect the Firm Value.

KATA PENGANTAR

Puji syukur penulis ucapkan ke hadirat Tuhan Yang Maha Esa karena atas berkat dan karunia-Nya penulis berhasil menyelesaikan skripsi dengan judul “Pengaruh Good Corporate Governance, Struktur Modal, Opini Audit, Pergantian Manajemen, Keputusan Investasi, Komite Audit, Terhadap Nilai Perusahaan

(Tobin’s Q) Food and Baverage Yang Terdaftar di Bursa Efek Indonesia Tahun

2011-2014”. . Adapun tujuan dari penulisan skripsi ini adalah memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, doa, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi. Oleh karena itu, pada kesempatan ini Penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak.selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

saran-5. Kedua Orang Tua Penulis, Bapak Ir Jumadi Naibaho M.M. dan Mama Dra. Liberty Damanik, terimakasih atas support yang kalian berikan kepada penulis, dan kepada Abang besar Samuel & Ricci, Kakak Ecy & Febrin, dan Komandan Willy yang telah memberikan kasih sayang, motivasi, perhatian, doa, serta dukungan moril dan materil kepada Penulis.

6. Sahabat seperjuangan Demorajong Mentari, Nora, Mona, Hana, Ruth, Healthy dan juga team work, Nurul Sakinah, Benazir, Chirstopher, M. Prasetio, Poppy, Dini, Fauziyah, Nurul Iman, serta teman-teman lain FEB USU 2014 yang telah ada dalam suka dan duka serta memberikan bantuan, dukungan, motivasi dan semangat dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Januari 2016 Penulis

DAFTAR ISI

2.11.4. Pergantian Manajemen dan Nilai Perusahaan ... 42

2.11.5. Keputusan Investasi dan Nilai Perusahaan ... 44

2.11.6. Komite Audit dan Nilai Perusahaan ... 45

BAB III METODOLOGI PENELITIAN 3.1. Jenis Penelitian ... 48

3.2. Tempat Dan Waktu Peneilitan ... 48

3.4.1. Variabel Independen ... 49

3.4.2. Variabel Dependen ... 51

3.5. Populasi Dan Sampel Penelitian ... 54

3.6. Jenis dan Sumber Data ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum ... 63

4.3.2. Struktur Modal terhadap Nilai Perusahaan ... 81

4.3.3. Opini Audit terhadap Nilai Perusahaan ... 82

4.3.4. Pergantian Manajemen terhadap Nilai Perusahaan ... 83

4.3.3. Keputusan Investasi terhadap Nilai Perusahaan ... 83

4.3.4. Komite Audit terhadap Nilai Perusahaan ... 86

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 86

5.2. Saran ... 87

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Ringkasan Penelitian Terdahulu ... 33

3.1. Skala Pengukuran Variabel ... 53

3.2. Daftar Perusahaan dan Sampel Penelitian ... 55

4.1. Hasil Uji Statistik Deskriptif ... 64

4.2. Hasil Uji Multikolinearitas ... 69

4.3. Hasil Uji Autokorelasi ... 70

4.4. Hasil Uji Koefisien Determinasi ... 73

4.5. Hasil Uji F test... 74

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... 36

4.1. Histogram ... 66

4.2. Normal P-P Plot ... 67

DAFTAR LAMPIRAN

ABSTRAK

Pengaruh Good Corporate Governance, Struktur Modal, Opini Audit, Pergantian Manajemen, Keputusan Investasi, Komite Audit Terhadap Nilai Perusahaan

(Tobin’s Q) Food and Baverage Yang Terdaftar di Bursa

Efek Indonesia Tahun 2011-2014

Penelitian ini bertujuan untuk menganalisis pengaruh Good Corporate

Governance, Struktur Modal, Opini Audit, Pergantian Manajemen, Keputusan

Investasi dan komite audit terhadap pergantian manajemen.

Sampel dalam penelitian ini adalah 13 perusahaan food and baverages yang terdaftar di Bursa Efek Indonesia dari tahun 2011 – 2014, akan tetapi jumlah observasi ada 48 karena dalam penelitian ini sebanyak 4 data (dari 52 data) dihapus dimana data tersebut data eksrim. Regresi linier berganda digunakan untuk menganalisis data dan menguji hipotesis.

Berdasarkan hasil regresi linear berganda, menyimpulkan bahwa good

corporate governance, struktur modal, opini audit, pergantian manajemen, komite

audit tidak berpengaruh terhadap nilai perusahaan sedangkan keputusan investasi berpengaruh terhadap nilai perusahaan.

Kata Kunci : Good Corporate Governance, Struktur Modal, Opini Audit,

ABSTRACT

The Effect of Good Corporate Governance, Capital Structure, Audit Opinion, Management Change, Investment Decision, Audit Committe to Firm Value

(Tobins’Q) in Food And Baverages Firm That Listed In Indonesia Stock Exchange 2011-2014

This study exemanine the effect of The Effect of Good Corporate Governance, Capital Structure, Audit Opinion, Management Change, Investment Decision, Audit Committe to Firm Value (Tobins’Q) in Food And Baverage Firm That Listed In Indonesia Stock Exchange.

The sampel of this study are 13 firm in food and baverages sector that listed in Indonesia Stock Exchange betwen 2011 - 2014, but the observation item are 48 item because in this research 4 (from 52) item deleted because the 4 item is too extream. Multiple Regression Analysis is use to analys data and to examine hypothesis.

Base on the resault of regression, we could conclude that good corporate governance, capital structure, Audit Opinion, change in management, Audit Committe, couldn’t effect firm value, but Investment Decision has effect the Firm Value.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam persaingan perusahaan di era saat ini, dimana begitu banyak perusahaan yang muncul dan berkembang di Indonesia, hal ini mampu mendongkrak perekonomian Indonesia dalam mencapai kestabilan. Dalam persaingannya, perusahaan-perusahaan berusaha untuk menempatkan dirinya dalam posisi yang stabil dan siap bersaing sehingga dapat bertahan dan berkembang.

Menurut Rahayu (2010), nilai perusahaan adalah sebuah nilai untuk mengukur tingkat kualitas perusahaan dan sebuah nilai yang menerangkan seberapa besar tingkat kepentingan sebuah perusahaan dimata pelanggannya. Nilai perusahaan dapat mencerminkan nilai aset yang berharga. Saham merupakan salah satu surat berharga yang dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga saham adalah kemampuan perusahaan membayar dividen.

beberapa tahun, yaitu sejak perusahaan memiliki sebuah prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemiliknya juga akan meningkat. Secara khusus, menurut Tandelilin (2011) ada beberapa alasan mengapa investor melakukan investasi, antara lain adalah untuk mendapatkan kehidupan yang lebih layak dimasa mendatang, mengurangi tekanan inflasi, dan dorongan menghemat pajak.

Apabila investor memiliki jumlah saham yang tetap tetapi harga saham tersebut meningkat maka, kekayaan pemilik perusahaan akan meningkat. Kekayaan pemegang saham antara lain dapat diukur melalui harga saham. Yang mana dapat dihitung dari jumlah saham yang dimiliki dikalikan dengan harga saham saat ini. Harga pasar tidak lain adalah gambaran dari berbagai keputusan dan kebijakan yang dilakukan oleh manajemen sehingga dapat pula dikatakan bahwa nilai perusahaan adalah akibat dari tindakan manajemen. Fama dan French (1998) bahwa optimalisasi perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana suatu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan.

Dalam proses memaksimalkan nilai perusahaan akan muncul konflik kepentingan anatara manajer dan pemegang saham (pemilik perusahaan) yang sering disebut agency problem. Tidak jarang pihak manajemen perusahaan mempunyai tujuan lain yang mungkin bertentangan dengan tujuan utama perusahaan. Perbedaan kepentingan inilah yang menyebapkan timbulnya konflik yang disebut dengan konflik keagenan (agency conflict). Perbedaan tersebut terjadi karena manajer mengutamakan kepentingan pribadi dari manajer karena apa yang dilakukan manajer tersebut akan menambah biaya keagenan bagi perusahaan sehingga menyebapkan penururnan keuntungan perusahaan dan dividen yang akan diterima pemegang saham (Kodrat dan Herdinata, 2009).

Ada beberapa rasio untuk mengukur nilai perusahaan, salah satunya

Tobin’s Q. Rasio ini dinilai bisa memberikan informasi yang baik, karena

melakukan tiga kebijakan, yaitu kebijakan pendanaan, investasi dan deviden.

Selain tiga kebijakan diatas terdapat variable yang dapat mempengaruhi nilai perusahaan salah satunya adalah good corporate governance. Penerapan prinsip good corporate governance merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari krisis ekonomi yang melanda Indonesia. Prinsip-prinsip dasar dari good corporate governance pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap nilai suatu perusahaan.

Forum for good corporate governance in indonesia (2001)

merumuskan good corporate governance sebagai sistem tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah dan nilai perusahaan. Tujuan good

corporate governance adalah menciptakan nilai tambah bagi semua pihak

yang berkepentingan (stakeholders). Good corporate governance diharapkan mampu mengatasi agency problems dengan memberi keyakinan kepada para pemegang saham bahwa mereka akan menerima return atas dana yang diinvestasikan.

Survey yang dilakukan Mc. Kinsey (2002) menunjukkan bahwa good

corporate governance menjadi perhatian utama investor khususnya

pasar-pasar yang berkembang. Dalam signalling, praktik good corporate

governance menyebapkan peningkatan nilai perusahaan, karena penerapan

Manfaat good corporate governance akan dilihat dari harga saham yang bersedia dibayar oleh investor. Jika investor bersedia membayar lebih mahal, maka dipastikan perusahaan tersebut menerapkan good corporate

governance (Kusumawati dan Riyanto, 2005).

Kebijakan lain yang berpengaruh terhadap nilai perusahaan adalah struktur modal. Menurut J. Fred Weston dan Thomas E. Copeland (1997) mengatakan bahwa struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Struktur modal menunjukkan proporsi atas penggunaan hutang untuk membiayai investasinya, sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan atara risiko dan tingkat pengembalian investasinya.

Perubahan kepemilikan suatu perusahaan kemungkinan akan diikuti dengan redefinisi misi, visi, dan strategi bisnis, sehingga perlu adanya restrukturisasi organisasi yang sesuai dengan formulasi visi, misi, dan strategi yang baru tersebut. Biasanya, restrukturisasi organisasi akan diikuti dengan pergantian manajemen. Pergantian ini seharusnya mampu memicu peningkatan nilai perfusahaan tersebut.

Pawestri, 2006:5). Menurut Ansori dan Denica (2010:154) bentuk investasi perusahaan meliputi aktiva tetap (investasi jangka panjang) dan aktiva lancar (investasi jangka pendek). Efektivitas operasional perusahaan mengelola kedua aktiva tersebut mampu memaksimalkan nilai perusahaan. Faktor keputusan investasi merupakan salah satu faktor yang menurut peneliti berpengaruh terhadap nilai perusahaan. Horne dan Wachowics (2001:3) mengatakan bahwa keputusan investasi merupakan keputusan yang sangat penting dalam perusahaan.

Banyaknya penelitian-penelitian mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan memotivasi peneliti pada saat ini untuk meneliti kembali, dikarenakan banyaknya perbedaan hasil yang ada dari berbagai peneliti-peneliti sebelumnya. Selain itu, peneliti dalam kesempatan ini juga akan lebih mengembangkan faktor-faktor yang bepengaruh terhadap nilai perusahaan dibandingkan dengan jumlah faktor-faktor yang berpengaruh pada penelitian sebelumnya. Maka berdasarkan uraian diatas maka peneliti tertarik dan termotivasi untuk lebih mengembangkan variabel-variabel yang berpengaruh terhadap nilai perusahaan dengan judul penelitian “Pengaruh Good Corporate

Governance, Struktur Modal, Opini Audit, Pergantian Manajemen,

Keputusan Investasi, Komite Audit, Terhadap Nilai Perusahaan

(Tobin’s Q) Food and Baverage Yang Terdaftar di Bursa Efek

1.2 Perumusan Masalah

Berdasarkan uraian dalam latar belakang, maka dapat dirumuskan sebagai berikut :

“Apakah good corporate governance, struktur modal, opini audit, pergantian manajemen, keputusan investasi, komite audit, berpengaruh secara parsial maupun simultan terhadap nilai perusahaan pada perusahaan (tobin’s q) food

and baverage yang terdaftar di Bursa Efek Indonesia Tahun 2011-2014?”

1.3. Tujuan Penelitian

Untuk mengetahui pengaruh good corporate governance, struktur modal, opini audit, pergantian manajemen, keputusan investasi, komite audit, berpengaruh secara parsial maupun simultan terhadap nilai perusahaan

(tobin’s q) pada perusahaan food and baverage yang terdaftar di Bursa Efek

Indonesia Tahun 2011-2014.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini antara lain sebagai berikut :

b. Bagi investor dan calon investor diharapkan dapat membantu dalam pengambilan keputusan untuk menanamkan modalnya pada suatu perusahaan.

c. Bagi manajemen perusahaan sebagai bahan pertimbangan bagi perusahaan dalam mengaplikasikan variabel-variabel penelitian ini dalam membantu meningkatkan nilai perusahaannya.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Signalling Theory

Menurut Brigham dan Houston (2001) isyarat atau signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa informasi yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya terhadap keputusan investasi pihak diluar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

kreditor untuk membuat keputusan investasi, kredit dan keputusan sejenis.

Signalling theory menyatakan pengeluaran investasi memberikan

sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan Hasnawati (2005). Peningkatan hutang diartikan oleh pihak luar sebagai kemampuan perusahaan untuk membayar kewajiban di masa yang akan atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar Brigham (1999).

2.1.2 Teori Agency

Teori keagenan menjelaskan hubungan antara dua belah pihak yang terlibat dalam satu kontrak yang terdiri atas agen (manajemen) sebagai pihak yang diberikan tanggung jawab untuk suatu tugas dan principal (pemegang saham) sebagai pihak yang memberikan wewenang.

Principal merupakan pihak yang memiliki saham pada suatu

perusahaan atau pemilik perusahaan. Agen merupakan pihak yang diberi wewenang oleh principal untuk mengelola aset perusahaan.

sedikit yang dimiliki oleh pemegang saham dapat memicu manajer menggunakan posisinya dalam perusahaan untuk mengelola laba yang dilaporkan (Lobo dan Zhou, 2001).

2.2. Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. Meningkatnya nilai perusahaan adalah sebuah prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat.

saham, maka nilai perusahaan dan kemakmuran pemegang saham juga akan meningkat. Menurut Van Horne “Value is represented by the market

price of the company’s common stock which in turn, is a function of firm;s

investment, financing and dividend decision”.

Rasio-rasio keuangan dingunakan investor untuk mengetahui nilai pasar perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya dimasa depan. Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh aset perusahaan. Dengan memasukkan seluruh aset perusahaan berarti perusahaan tidak hanya terfokus pada satu tipe investor saja yaitu investor dalam bentuk saham namun juga untuk kresitur karena sumber pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga dari pinjaman yang diberikan oleh kreditur (Sukamulja, 2004).

satu, berarti nilai pasar satu perusahaan tersebut lebih besar dari pada aktiva perusahaan yang tercatat. Oleh karen itu, pasar akan menilai baik perusahaan yang memiliki tobin’s Q yang tinggi. Sebaiknya jika nilai Tobins Q kurang dari satu mengindikasikan bahwa biaya ganti aktiva lebih besar dari pada nilai pasar perusahaan sehingga pasar akan menilai kurang perusahaan tersebut.

Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aset perusahaan dibandingkan dengan nilai buku asset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Sukamulja, 2004).

2.2.1. Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan

Menurut Sudarma (2004) menyatakan indikator-indikator yang mempengaruhi nilai perusahaan diantaranya adalah :

1. Kualitas Laba

respon (power of response). Rendahnya kualitas laba dapat membuat kesalahan dalam pembuatan keputusan para pemakainya seperti investor, kreditor sehingga nilai perusahaan akan berkurang.

2. Ukuran Perusahaan

Ukuran perusahaan merupakan suatu indikator yang dapat menunjukkan kondisi perusahaan. Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan dengan berbagai cara antara lain : total aktiva, nilai pasar saham, log size dan lain-lain.

Ukuran perusahaan merupakan suatu indikator yang dapat menunjukkan kondisi atau karakteristik suatu organisasi atau perusahaan dimana terdapat beberapa parameter yang digunakan untuk menentukan ukuran besar atau kecilnya perusahaan. Semakin besar ukuran perusahaan maka nilai perusahaan semakin tinggi.

3. Set Kesempatan Investasi

saham yang akan dihasilkan melalui kegiatan investasi perusahaan. IOS memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan, jika harga saham naik maka nilai perusahaan akan tinggi.

4. Struktur Modal

Nilai perusahaan dipengaruhi oleh struktur modal dengan alasan penghematan pajak. Semakin tinggi proporsi hutang maka akan semakin tinggi nilai perusahaan, hal ini disebabkan karena adanya kenaikan pajak yang merupakan pengurangan terhadap biaya hutang. Hal ini menunjukkan bahwa struktur modal memiliki pengaruh positif terhadap nilai perusahaan. Namun pada titik tertentu penggunaan hutang dapat menurunkan nilai perusahaan karena adanya pengaruh biaya kepailitan dan biaya bunga.

5. Return On Asset

posisi perusahaan yang berarti semakin besar kemampuan perusahaan untuk menutup investasi yang digunakan. Hal ini dapat memungkinkan perusahaan untuk membiayai investasi dari dana yang berasal dari sumber internal yang tersedia dalam laba ditahan. Perusahaan yang tingkat pengembalian investsinya tinggi relative menggunakan hutang yang lebih kecil, karena perusahaan mampu menggunakan persediaan dana yang cukup melalui laba ditahan.

6. Struktur Kepemilikan

Struktur kepemilikan dalam sebuah perusahaan adalah bukti kepemilikan seseorang atas suatu perusahaan sebanding dengan jumlah saham yang dimilikinya. Dua aspek yang harus dipertimbangkan dalam menentukan nilai perusahaan ialah konsentrasi kepemilikan perusahaan oleh pihak luar dan kepemilikan perusahaan oleh manajer.

2.3. Good Corporate Governance

Penerapan prinsip good corporate governance merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari dari krisis ekonomi yang melanda indonesia. Prinsip-prinsip dasar dari good corporate

governance pada dasarnya memiliki tujuan memberikan kemajuan terhadap

perusahaan yang menentukan arah dan nilai perusahaan. Dari keterangan di atas dapat disimpulkan bahwa Good Corporate Governance merupakan:

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran dewan komisaris, Direksi, Pemegang Saham dan Para

Stakeholder lainnya.

2. Suatu sistem pengecekan dan perimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang: pengelolaan yang salah dan penyalahgunaan aset perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, berikut pengukuran kinerjanya.

Tujuan good corporate governance adalah menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Penerapan sistim GCG diharapkan dapat meningkatkan nilai tambah bagi semua pihak yang berkepentingan (stakeholders) melalui beberapa tujuan berikut:

1. Meningkatkan efisiensi, efektifitas, dan kesinambungan suatu organisasi yang memberikan kontribusi kepada terciptanya kesejahteraan pemegang saham, pegawai dan stakeholders lainnya dan merupakan solusi yang elegan dalam menghadapi tantangan organisasi kedepan

3. Mengakui dan melindungi hak dan kewajiban para share holders dan stakeholders.

Daily dan Dalton (2004) mengemukakan bahwa good corporate

governance merupakan suatu tata kelola perusahaan yang didasarkan pada

teori keagenan. Good corporate governance diharapkan mampu mengatasi

agency problems dengan memberi keyakinan kepada para pemegang saham

bahwa mereka akan menerima return atas dana yang diinvestasikan. Good

corporate governance berkaitan dengan bagaimana investor mengawasi

yakni para manajer akan memberikan keuntungan bagi mereka, bahwa manajer tidak akan menginvestasikan kedalam proyek-proyek yang tidak menguntungkan atas modal yang telah ditanamkan pemegang saham, dan berkaitan dengan bagaimana para pemegang saham dapat mengontrol para manajer (Shleifer dan Vinshny, 1997).

Black et al (2003) menjelaskan bahwa hubungan good corporate

governance dengan nilai perusahaan adalah signalling dan endogenity.

Dalam signalling, praktik good corporate governance menyebapkan peningkatan nilai perusahaan, karena penerapan good corporate governance yang baik akan memberikan sinyal positif. Endogenity berarti perusahaan yang memiliki nilai yang tinggi cenderung menerapkan good corporate

governance yang lebih baik. Manfaat good corporate governance akan

Klapper dan love (2002) menemukan hubungan positif good

corpoirate governance dengan kinerja perusahaan. Penemuan penting

lainnya bahwa penerapan good corporate governance ditingkat perusahaan akan lebih berarti apabila dilakukan di negara berkembang dari pada negara maju. Black et al. (2003) membuktikan bahwa index good corporate

governance menjadi salah satu faktor yang dapat menjelaskan nilai

perusahaan. Johnson (2000) membuktikan bahwa rendahnya kualitas good

corporate governance dalam suatu negara berdampak negatif pada pasar

saham dan nilai tukar mata uang negara bersangkutan pada masa kritis di Asia. Silveira dan Barnos (2006) yang meneliti perusahaan di Brazil menemukan adanya pengaruh kualitas good corporate governance yang positif dan signifikan terhadap nilai perusahaan.

Menurut SK Menteri BUMN No. KEP-117/M-BUMN/2002, Good

Corporate Governance ditinjau dari sisi proses menyangkut penegakan

yang terdiri dari transparansi, kemandirian, akuntabilitas, pertanggungjawaban, dan kewajaran. Sementarea itu good corporate

governance dari sisi pengendalian dapat dilihat dari kepemilikan

2.4. Struktur Modal

Struktur modal adalah perimbangan atau perbandingan antara modal asing dan modal sendiri. Modal asing diartikan dalam hal ini adalah hutang baik jangka panjang maupun dalam jangka pendek. Sedangkan modal sendiri bisa terbagi atas laba ditahan dan bisa juga dengan penyertaan kepemilikan perusahaan. Kebijakan struktur modal melibatkan adanya suatu pertukaran antara risiko dan pengembalian. Risiko yang lebih tinggi cenderung akan menurunkan harga saham, tetapi ekspektasi tingkat pengembalian yang lebih tinggi akan menaikkannya. Karena itu, struktur modal yang optimal harus mencapai suatu keseimbangan antara risiko dan pengembalian sehingga dapat memaksimalkan harga saham perusahaan. Empat faktor utama yang mempengaruhi keputusan struktur modal adalah :

a. Risiko bisnis yang melekat pada operasi perusahaan apabila perusahaan tidak menggunakan hutang, makin besar risiko bisnis perusahaan maka makin rendah rasio hutang yang optimal.

b. Posisi perpajakan, dalam menggunakan hutang maka biaya bunga dapat dikurangkan dalam perhitungan pajak sehingga menurunkan biaya hutang yang sesungguhnya.

modalnya pada perusahaan dengan posisi neraca yang baik bila keadaan perekonomian stabil.

d. Konservatisme dan keagresifan manajemen, ada sebagian manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan hutang untuk meningkatkan laba, dimana hal ini tidak mempengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktur modal yang ditargetkan.

Struktur modal perusahaan dibagi ke dalam dua kategori, antara lain :

a. Struktur modal sederhana, yaitu perusahaan yang tidak mempunyai efek berpotensi saham biasa (potential diluters). b. Struktur modal kompleks, yaitu perusahaan yang mempunyai satu

atau lebih jenis efek berpotensi saham biasa.

2.5. Opini Audit

kelangsungan hidup perusahaan dalam batas waktu tertentu. Keraguan yang benar tentang kemampuan satuan usaha dalam mempertahankan kelangsungan hidup (going concern) merupakan keadaan yang mengharuskan auditor menambah paragraf penjelasan dalam laporan audit. Meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor, istilah bahasa tersebut digunakan untuk mencakup paragraf, kalimat, frasa dan kata yang digunakan oleh akuntan publik untuk mengkomunikasikan hasil auditnbnya kepada pemakai laporan

McKeon et al (1991) berpendapat bahwa, auditor mungkin saja gagal memberikan pendapat tentang adanya indikasi kebangkrutan kepada suatu perusahaan yang ternyata mengalami kebangkrutan dalam beberapa tahun mendatang. Hal ini disebapkan karena perusahaan tersebut sedang berada dalam piosisi ambang batas antara kebangkrutan dengan kelanmgsungan usahanya (sedang dalam proses utang).

2.6. Pergantian Manajemen

Pergantian manajemen disebabkan karena keputusan rapat umum pemegang saham untuk pihak manajemen berhenti karena kemampuan sendiri sehingga pemegang saham harus mengganti manajemen yang baru yaitu direktur utamana atau CEO (chief executive officer). Adanya CEO yang baru memungkinkan akan menyebapkan adanya perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP (Damayanti dan Suidarma, 2008).

Hal ini juga sejalan dengan penelitian Nagy (2005) yang menyatakan bahwa pergantian manajemen dalam perusahaan serring kali diikuti oleh perubahan kebijakan dalam perusahaan. Begitu pula dalam hal pemilikan KAP, jika manajemen baru berharap bahwa KAP baru bisa diajak bekerjasama dan lebih bisa membetikan opini serta yang diharapakan oleh manajemen disertai dengan adanya preferensi tersendiri tentang auditor yang akan digunakannya, pergantian KAP dapat terjadi dalam perusahaan. Perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansinya.

Berdasarkan urain di atas maka dapat disimpulkan adanya pergantian manajemen memungkinkan klien untuk memilih auditor baru yang lebih berkualitas dan selaras dengan kebijakan akuntansi perusahaan.

2.7. Keputusan Investasi

Investasi adalah pengelola sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang, menurut Martono dan Agus (2005) merupakaan penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu asset (aktiva) dengan harapan memperoleh pendapatan dimasa yang akan datang. Keputusan investasi tidak dapat diamati secara langsung oleh pihak luar. Secara garis besar keputusan investasi dapat dikelompokkan ke dalam investasi jangka pendek seperti misalnya investasi dalam kas, persediaan, piutang dan surat berharga maupun investasi jangka panjang dalam bentuk gedung, peralatan produksi, tanah, kendaraan dan aktiva tetap lainnya. Keputusan investasi ini akan tercermin pada sisi aktiva dalam neraca perusahaan.

Beberapa studi yang dilakukan dalam hubungannya dengan keputusan investasi antara lain Myers (1977) yang memperkenalkan

Investment Opportunities Set (IOS). IOS memberi petunjuk yang lebih

luas dimana nilai perusahaan tergantung pada pengeluaran perusahaan di masa yang akan datang. Jadi prospek perusahaan dapat ditaksir dari

investment oppurtunity set (IOS), yang didifinisikan sebagai kombinasi

yang akan datang dengan net present value positif. (Gaver dan Gaver, 1993).

Investment Opportunities Set (IOS) merupakan nilai perusahaan

2.8. Komite Audit

Menurut Komite Nasional Kebijakan corporate governance, komite audit adalah suatu komite yang beranggotakan satu atau lebih anggota dewan komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite Audit.

Menurut Tugiman (1995, 8), pengertian komite audit adalah sebagai berikut:

“Komite audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.”

Audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka membantu melaksanakan tugas dan fungsinya.

2.8.1. Sifat dan Pembentukkan Komite Audit

Komite audit dibentuk oleh dewan komisaris/dewan pengawas, yang bekerja secara kolektif dan berfungsi membantu komisaris dalam melaksanakan tugasnya. komite audit bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggungjawab langsung kepada komisaris. Lebih jelas Undang-Undang Republik Indonesia No.19 Tahun 2003 Tentang Badan Usaha Milik Negara (BUMN), dan Keputusan Ketua Bapepam Nomor: Kep-41/PM/2003 menyatakan:

a. BUMN maupun emiten atau perusahaan publik wajib membentuk komite audit yang bekerja secara kolektif dan berfungsi membantu Komisaris dan Dewan Pengawas. b. Komite audit dipimpin oleh seorang ketua yang

bertanggungjawab kepada Komisaris dan Dewan Pengawas. c. Komite audit terdiri dari sekurang-kurangnya satu orang

komisaris independen dan sekurang-kurangnya dua orang lainnya berasal dari luar perusahaan.

karena komite audit merupakan pihak yang menjembatani antara eksternal auditor dan perusahaan yang juga sekaligus menjembatani antara fungsi pengawasan dewan komisaris dengan internal auditor.

2.8.2. Tujuan dan Manfaat Pembentukan Komite Audit

Tujuan Komite Audit sebenarnya sudah ada dalam definisi komite audit itu sendiri. Forum for Corporate Governance in

Indonesia (FCGI) mengemukakan bahwa Komite Audit

mempunyai tujuan membantu dewan komisaris untuk memenuhi tanggungjawab dalam memberikan pengawasan secara menyeluruh.

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor: Kep-117/M-MBU/2002 menjelaskan bahwa tujuan Komite Audit adalah membantu Dewan Komisaris atau dewan Pengawas dalam memastikan efektivitas sistem pengendalian intern dan efektivitas pelaksanaan tugas auditor eksternal dan internal.

Sedangkan manfaat komite audit dikemukakan oleh Tugiman (1995, 11), adalah:

a. Dewan komisaris dan direksi akan banyak terbantu dalam pengelolaan perusahaan.

perusahaan, sehingga diharapkan semua aktivitas dan kegiatan eksternal auditor dalam hal ini akan mengadakan pemeriksaan, disamping secara langsung kepada objek pemeriksaan juga dibantu dengan mengadakan konsultasi dengan komite audit.

Dari penjelasan tersebut, maka dapat diketahui adanya suatu indikasi bahwa komite audit dibentuk karena belum memadainya peran pengawasan dan akuntabilitas dewan komisaris perusahaan. Pemilihan anggota dewan komisaris yang berdasarkan kedudukan dan kekerabatan menyebabkan mekanisme check and balance terhadap direksi tidak berjalan sebagaimana mestinya. Fungsi audit internal belum berjalan optimal mengingat secara struktural, auditor tersebut berada pada posisi yang sulit untuk bersikap independen dan objektif. Oleh karena itu, muncul tuntutan adanya auditor independen, maka komite audit timbul untuk memenuhi tuntutan tersebut.

2.9. Penelitian Terdahulu

Studi empiris yang dilakukan oleh beberapa peneliti terdahulu mengenai kaitan antara beberapa indikator pengukuran nilai perusahaan telah banyak dilakukan di Indonesia.

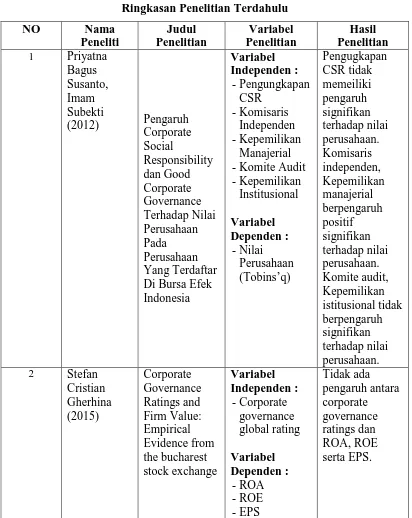

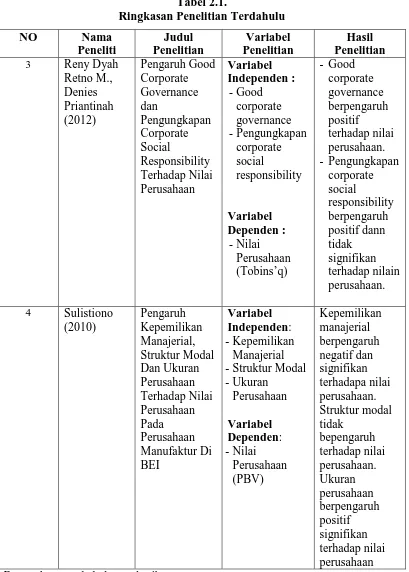

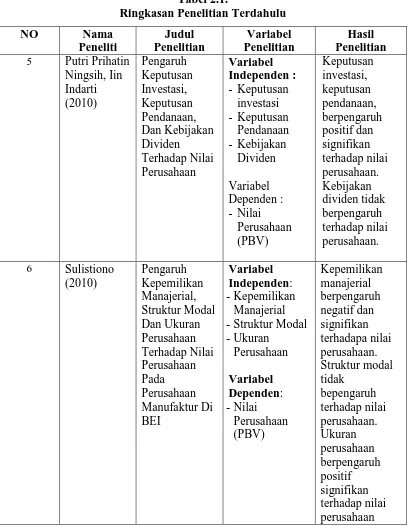

Pada Perusahaan Manufaktur Di BEI, beliau menemukan bahwa struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan dikarenakan kondisi ekonomi sudah membaik, dinama perusahaan mendapatkan tambahan modal kerja dari hutang yang dibuktikan melalui meningkatnya hutang jangka pendek dan jangka panjang, sedangkan pertumbuhan perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan yang dikarenakan oleh penggunaan hutang di atas titik optimal dan peningkatan total aktiva tidak sebanding dengan peningkatan pada perubahan total aktiva. Stefan Christian Gherhina (2015) yang meneliti tentang Corporate Governance Ratings and Firm Value: Empirical Evidence from the bucharest stock exchange mengimpulkan bahwa tidak berpengaruh antara corporate governance ratings dan dan Nilai perusahaan yang di ukur dengan ROA, ROE serta EPS.

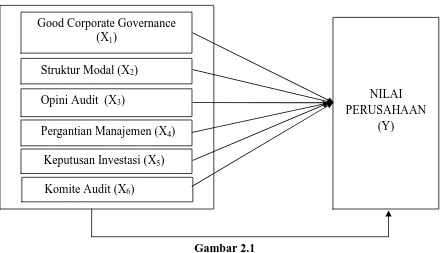

2.10. Kerangka Konseptual

Penelitian ini bertujuan untuk menganalisis ada tidaknya serta kuat lemahnya hubungan antara variabel dependen berupa nilai perusahaan dengan variabel independen berupa Good Corporate Governance , Struktur Modal, Opini Audit, Pergantian Manajemen, Keputusan Investasi, Komite Audit, Penelitian ini diharapkan dapat membuktikan bahwa keenam variabel tersebut berpengaruh terhadap nilai perusahaan. Berdasarkan tinjauan pustaka, penelitian terdahulu yang sudah diuraikan, maka kerangka konseptual ini dapat digambarkan pada gambar berikut :

SS

Gambar 2.1 Kerangka Konseptual

Good Corporate Governance

(X1)

Struktur Modal (X2)

NILAI PERUSAHAAN

(Y) Opini Audit (X3)

Pergantian Manajemen (X4)

2.11. Hipotesis

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelasakan atau memprediksi fenomena-fenomena. (Erlina, 2011 : 30)

Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual yang dijelaskan di atas, maka hipotesis dari penelitian ini adalah sebagai berikut:

H1: Good Corporate Governance berpengaruh secara parsial terhadap Nilai Perusahaan

H2 : Struktur Modal berpengaruh secara parsial terhadap Nilai perusahaan

H3 : Opini Audit berpengaruh secara parsial terhadap Nilai Perusahaan

H4 : Pergantian Manajemen berpengaruh secara parsial terhadap Nilai Perusahaan

H5 : Keputusan Investasi berpengaruh secara parsial terhadap Nilai Perusahaan

H7 : GCG, Struktur Modal, Opini Audit, Pergantian Manajemen, Keputusan Investasi, Komite Audit berpengaruh secara simultan terhadap Nilai Perusahaan.

2.11.1. Good Corporate Governance Dan Nilai Perusahaan

Corporate governance merupakan mekanisme untuk mengatur dan mengelola bisnis, serta untuk meningkatkan kemakmuran perusahaan. Pelaksanaan good corporate governance yang baik dan sesuai dengan peraturan yang berlaku, akan membuat investor memberikan respon positif terhadap kinerja perusahaan. Kinerja perusahaan yang baik akan mendorong para investor melakukan investasi di perusahaan tersebut. Banyaknya investor yang tertarik akan meningkatkan permintaan investasi, sehingga harga saham perusahaan akan meningkat yang merupakan rantai pertumbuhan perusahaan dan meningkatkan kemakmuran stakeholders yang pada akhirnya akan meningkatkan nilai perusahaan.

perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, perusahaan investasi dan kepemilikan institusi lain (Tarjo, 2008). Kepemilikan institusional memiliki peranan penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer, karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen. Peningkatan kinerja keuangan perusahaan karena adanya pengawasan dari institusi terhadap kinerja manajemen akan di respon positif oleh calon investor sehingga permintaan akan investasi pada perusahaan semakin besar sehingga harga saham perusahaan akan meningkat yang merupakan rantai pertumbuhan perusahaan dan meningkatkan kemakmuran stakeholders yang pada akhirnya akan meningkatkan nilai perusahaan.

Berdasarkan uraian di atas, maka hipotesis dalam penelitian ini di rumuskan sebagai berikut :

H1 Good corporate governance berpengaruh terhadap nilai

2.11.2. Struktur Modal Dan Nilai Perusahaan

Struktur modal adalah perimbangan atau perbandingan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2001). Hutang adalah instrumen yang sangat sensitive terhadap perubahan nilai perusahaan. Nilai perusahaan ditentukan oleh struktur modal (Mogdiliani & Miller, 1963). Semakin tinggi proporsi hutang maka semakin tinggi harga saham, namun pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang lebih kecil daripada biaya yang ditimbulkannya. Para pemilik perusahaan lebih suka perusahaan menciptakan hutang pada tingkat tertentu untuk menaikkan nilai perusahaan. Manajer dapat menggunakan utang lebih banyak, sebagai sinyal yang lebih dapat dipercaya dan hal ini karena perusahaan yang meningkatkan utang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa mendatang. Investor diharapkan akan menangkap sinyal bahwa perusahaan mempunyai prospek yang baik, dengan demikian utang merupakan tanda atau sinyal positif (Ross, 1977).

modal asing harus sama besar dengan modal sendiri. Pengembangkan model dimana struktur modal (penggunaan utang) merupakan sinyal yang disampaikan oleh manajer ke pasar. Apabila manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan ingin agar harga saham meningkat, perusahaan ingin mengkomunikasikan hal tersebut ke investor.

Berdasarkan uraian di atas, maka hipotesis penelitian ini adalah sebagai berikut :

H2 Struktur modal berpengaruh terhadap nilai perusahaan.

2.11.3. Opini Audit Dan Nilai Perusahaan

(Rahman dan Siregar, 2010). Oleh sebab itu merupakan tanggungjawab yang besar bagi auditor untuk mengeluarkan opini audit yang sesuai dengan keadaan sesungguhnya. Jika auditor berkesimpulan bahwa terdapat keraguan besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya, auditor memberikan pendapat wajar tanpa pengecualian dengan paragraf penjelasan, tanpa memperhatikan pengungkapan dalam laporan keuangan (Mulyadi, 2008). Perusahaan yang bermasalah akan mengalami permasalahan seperti, hilangnya kepercayaan publik sehingga akan semakin mempersulit manajemen perusahaan untuk mengatasi kesulitan yang ada (Ramadhany, 2004),hal ini tentunya akan menurunkan permintaan investor akan saham perusahaan, demikian juga sebaliknya jika perusahaan dalam kondisi sehat dan menerima opini audit going concern maka perimintaan investor akan meningkat yang akan mempengaruhi nilai perusahan.

Berdasarkan uraian di atas, maka hipotesis penelitian ini dirumuskan sebagai berikut :

H3 Opini audit berpengaruh terhadap nilai perusahaan.

2.11.4. Pergantian Manajemen Dan Nilai Perusahaan

yang sangat penting dalam peningkatan profitabilitas perusahaan. Megginson, et al. (1994) juga menyimpulkan bahwa pergantian eksekutif akan mempengaruhi kinerja perusahaan, dan mereka melaporkan bahwa peningkatan efisiensi secara signifikan ternyata hanya terjadi pada perusahaan yang melakukan pergantian pada tingkatan top management-nya.

Berdasarkan uraian di atas, maka hipotesis penelitian ini dirumuskan sebagai berikut :

H4 Pergantian manajemen berpengaruh terhadapa nilai

perusahaan.

2.11.5. Keputusan Investasi Dan Nilai Perusahaan

Menurut Martono dan Agus (2005) Keputusan Investasi merupakaan penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu asset (aktiva) dengan harapan memperoleh pendapatan dimasa yang akan datang. Beberapa studi yang dilakukan dalam hubungannya dengan keputusan investasi antara lain Myers (1977) yang memperkenalkan

Investment Opportunities Set (IOS). IOS memberi petunjuk

yang lebih luas dimana nilai perusahaan tergantung pada pengeluaran perusahaan di masa yang akan datang. Jadi prospek perusahaan dapat ditaksir dari investment oppurtunity

yang dimiliki (assets in place) dan pilihan investasi dimasa yang akan datang dengan net present value positif. (Gaver dan Gaver, 1993). Investment Opportunities Set (IOS) merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen dimasa yang akan datang, dimana pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang besar. Fama (1978) mengatakan bahwa nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Pendapat tersebut dapat diartikan bahwa keputusan investasi itu penting, karena untuk mencapai tujuan perusahaan hanya akan dihasilkan melalui investasi perusahaan (Modligliani dan Miller, 1958).

Berdasarkan uraian di atas, maka hipotesis dalam penelitian ini di rumuskan sebagai berikut :

H5 Keputusan investasi berpengaruh terhadap nilai

perusahaan.

2.11.6. Komite Audit Dan Nilai Perusahan

mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan dan meningkatkan fungsi audit internal maupun audit eksternal, dan mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris (Herwidayatmo, 2003). Jika kualitas dan karakteristik komite audit dapat tercapai, maka transparansi pertanggungjawaban manajemen perusahaan dapat dipercaya, sehingga akan meningkatkan kepercayaan para pelaku pasar modal. Selain itu, tanggung jawab komite audit dalam melindungi kepentingan pemegang saham minoritas dapat meyakinkan investor untuk mempercayakan investasinya terhadap perusahaan tersebut. Komite audit ini merupakan usaha perbaikan terhadap cara pengelolaan perusahaan terutama cara pengawasan terhadap manajemen perusahaan, karena akan menjadi penghubung antara manajemen perusahaan dengan dewan komisaris maupun pihak ekstern lainnya.

Berdasarkan uraian di atas maka hipotesis penelitian ini dirumuskan sebagai berikut :

H6 Komite audit berpengaruh terhadap nilai perusahaan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian desain kausal. Menurut Sugiyono (2008:30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Dalam penelitian ini bertujuan untuk menganalisis hubungan sebab akibat antara Good Corporate Governance, Struktur Modal, Opini Audit, Pergantian Manajemen, Keputusan Investasi, Komite Audit, terhadap nilai perusahaan.

3.2 Tempat Dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mempelajari catatan-catatan dan Data yang diperlukan adalah data sekunder yang didapat dari www.idx.co.id dan data yang terdapat di Bursa Efek Indonesia dan waktu penelitian ini dilakukan terhitung dari Oktober 2015 hingga selesai.

3.3 Batasan Operasional

3.4 Skala Pengukuran Variabel

Defenisi operasional adalah seperangkat petunjuk yang lengkap tentang apa yang harus diamati dan bagaimana mengukur suatu variabel atau konsep defenisi operasional tersebut membantu kita untuk mengklafisikasikan gejala di sekitar ke dalam kategori khusus dari variabel.

3.4.1 Variabel Independen

Penelitian ini menggunakan enam variabel independen yaitu good

corporate governance, struktur modal, opini audit, pergantian

manajemen, keputusan investasi, komite audit. Defenisi operasional variabel-variabel ini adalah sebagai berikut :

a. Good Corporate Governance

Forum for Corporate Governance in Indonesia (2001) merumuskan

corporate governance sebagai sistem tata kelola perusahaan yang

menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah dan kinerja perusahaan. Tujuan corporate

governance adalah menciptakan nilai tambah bagi semua pihak

berkepentingan (stakeholders). Good corporate governance dalam penelitian ini menggunakan proksi kepemilikan institusional. Pemegang saham institusional biasanya berbentuk entitas seperti perbankan, asuransi, dana pensiun, reksadana.

= ℎ ℎ

b. Struktur Modal

Struktur modal adalah perimbangan atau perbandingan antara hutang jangka panjang dengan modal sendiri (Bambang, 2001). Struktur modal tersebut tercermin pada laporan keuangan perusahaan akhir tahun. Variabel ini dinyatakan dalam rasio total hutang dengan penjumlahan total hutang dan modal sendiri pada neraca akhir tahun. Rumus untuk menghitung struktur modal sebagai berikut :

=

! " 100%

c. Opini Audit

Opini audit diartikan sebagai pendapat yang diberikan oleh auditor pada perusahaan atas permeriksaan yang dilakukannyar pada laporan kauangan perusahaan. Opini auditor pada penelitian ini diukur dengan mengunakan variabel dummy yaitu 1 untuk pendapat wajar tanpa pengecualitan (unqualified) dan 0 untuk selain wajar tanpa pengecualian.

d. Pergantian Manajemen

e. Keputusan Investasi

Keputusan investasi berkaitan dengan memutuskan aktiva apa yang akan dibeli sehingga membantu laju pertumbuhan penjualan yang optimal. Keputusan investasi pada penelitian ini diinterpretasikan melalui Price Earning Ratio (PER) (Brigham dan Houston (2001).

# = $ ℎ

# 100%

f. Komite Audit

Komite audit adalah sekelompok orang yang dipilih dari dewan komisaris perusahaan yang bertanggung jawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen. Jumlah anggota komite audit (KA) biasanya terdiri dari minimal tiga anggota yang independen. Anggota komite audit diangkat dari anggota dewan komisaris yang tidak melaksanakan tugas eksekutif. Komite audit diukur dengan menghitung variabel dummy, yaitu 1 jika perusahaan memiliki komite audit dan 0 jika tidak memeiliki komite audit.

3.4.2 Variabel Dependen

ini akan merangsang investasi baru. Jika rasio Q di bawah satu, investasi dalam aktiva tidaklah menarik (Herawaty, 2008).

Penghitungan tobins’q menggunakan rumus :

′ % =MVE + D

BVE + D

Keterangan :

Tobin’s Q = Nilai Perusahaan

MVE = Nilai Pasar Ekuitas (Market Value of Equity) D = Nilai Buku dari Total hutang

Tabel 3.1.

Skala Pengukuran Variabel

No Variabel Defenisi Pengukuran Skala

1 Nilai oleh institusi dalam sebuah perusahaan.

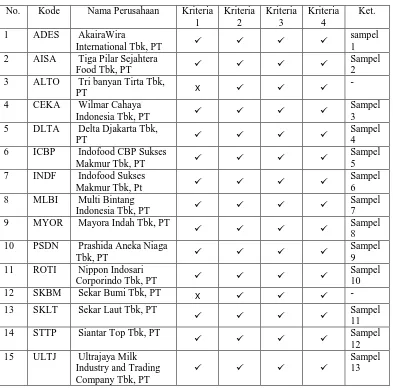

3.5. Populasi Dan Sampel Penelitian

yaitu salah satu teknik pengambilan sampel yang dilakukan berdasarkan kriteria atau pertimbangan tertentu. Adapun kriteria dalam penentuan sampel yang akan digunakan diantaranya:

1. Perusahaan Manufaktur Sektor food and beverages yang terdaftar di BEI selama periode penelitian.

2. Perusahaan tidak berganti sektor selama tahun penelitian (2011-2014). 3. Perusahaan memiliki data harga penutupan saham akhir tahun dimana

saham tersebut aktif diperdagangkan selama periode penelitian.

4. Perusahaan yang memenuhi rasio-rasio keuangan yang digunakan sebagai pengukur variabel penelitian.

Tabel 3.2

Daftar Perusahaan dan Sampel Penelitian

No. Kode Nama Perusahaan Kriteria 1

keperluan peneliti. Sumber data yang digunakan ini diperoleh melalui penelusuran dari, Indonesia Capital Market Directory (ICMD), Annual Report perusahaan, website www.idx.co.id, Jakarta Stock Exchange (JSX), dan dari media internet dan website.

3.7. Metode Pengumpulan Data

Data-data yang digunakan dalam penelitian ini dikumpulkan dengan menggunakan metode dokumen. Sugiyono (2008), menjelaskan bahwa dokumen adalah catatan dari peristiwa yang sudah berlalu. Penelitian ini menggunakan data yang diambil dari rekaman masa lalu perusahaan yang tercermin pada laporan tahunan maupun laporan keuangan perusahaan. 3.8. Metode Analisis Data

Data yang diperoleh akan diolah menjadi data-data variabel agar siap dilakukan pengujian hipotesis. Pengolah data ini akan dibantu melalui SPSS. Sebelum data diolah dengan metode analisis, terlebih dahulu data harus diuji dengan uji asumsi klasik yaitu dengan asumsi heteroskedasitas, autokorelasi dan multikolineritas antar variabel independen untuk memastikan apakah model analisis digunakan tidak masalah sehingga dapat dijadikan alat prediksi dan estimasi yang memadai. Jika terpenuhi maka model analisis layak untuk digunakan.

3.8.1. Statistik Deskriptif

tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2008). Statistik deskriptif digunakan untuk mendiskripsikan suatu data yng dilihat dari mean, median, deviasi standar, nilai minimum, dan nilai maksimun. Pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam peneltian.

3.8.2. Uji Asumsi Klasik

Uji penyimpangan asumsi klasik dilakukan untuk memenuhi beberapa penyimpangan yang terjadi pada data yang digunakan untuk penelitian. Hal ini agar model regresi bersifat BLUE. Asumsi yang digunakan pada penelitian ini yaitu uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi yang secara rinci dijelaskan sebagai berikut:

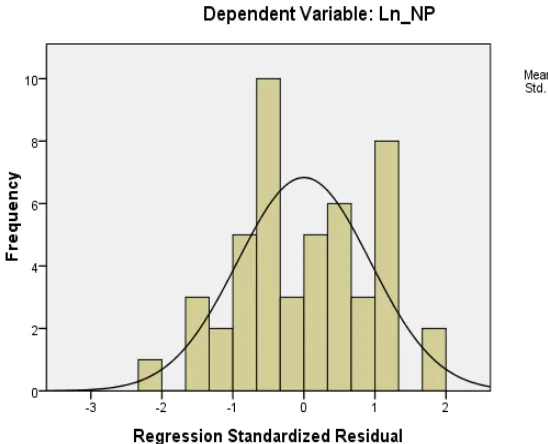

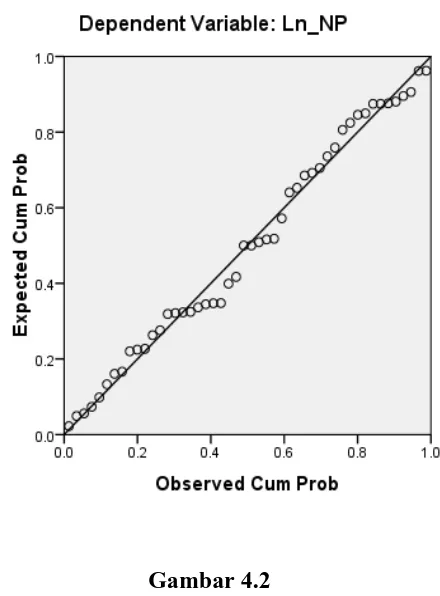

3.8.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas dapat dilakukan dengan uji statistik. Test statistik yang digunakan antara lain analisis grafik histogram, normal probability plots dan

3.8.2.2. Uji Multikolinearitas

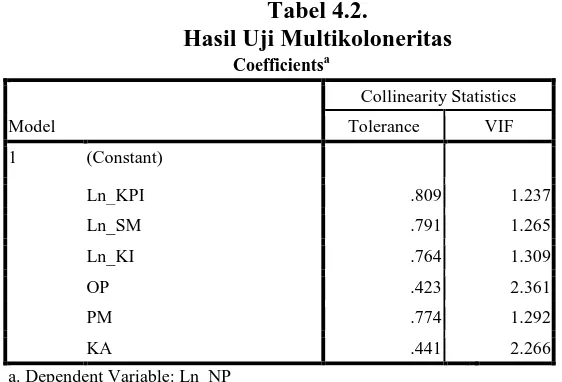

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas atau tidak. Model yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi dapat diketahui dari nilai toleransi dan nilai variance inflation

factor (VIF).

Jika VIF lebih besar dari 10, maka antar variabel bebas (independent variable) terjadi persoalan multikolinearitas. Selain dengan uji VIF untuk mendeteksi adanya multikolinearitas juga dapat menggunakan korelasi (r) dimana korelasi diatas 0,9 menunjukkan adanya multikolinearitas dan ketika koefisien determinasi tinggi, tetapi tak satupun atau sangat sedikit koefisien regresi parsial yang secara individu signifikan secara statistik atas dasar pengujian t (Ghozali, 2006).

3.8.2.3. Uji Autokorelasi

beruntun sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. (Ghozali, 2006).

3.8.2.4. Uji Heterokedastisitas

Uji Heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual dari satu pengamatan ke pengamatan yang lain. Jika varian dari residual dari pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas, dan jika varians berbeda disebut heteroskedastisitas. Model regresi yang baik tidak terjadi heteroskedastisitas (Ghozali, 2006)

Salah satu cara untuk mengetahui ada tidaknya heteroskedastisitas dalam suatu model regresi linier berganda adalah dengan melihat grafik scatterplot atau nilai prediksi variabel terikat yaitu ZPRED dengan residual error yaitu SRESID. Jika tidak ada pola tertentu dan tidak menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.3. Uji Hipotesis

variabel dependen dengan skala pengukuran rasio dalam sutu persamaan linear.

Persamaan regresi yang diinterpretasikan dalam penelitian ini adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Keterangan:

Y = Nilai perusahaan (Tobin’s Q)

a = konstanta

b = koefisien regresi dari setiap variabel X1 = good corporate governance

X2 = struktur modal X3 = opini audit

X4 = pergantian manajemen X5 = keputusan investasi X6 = komite audit

e = error

3.8.3.1. Koefisien Determinasi (R2)

relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya memiliki nilai koefisien determinasi yang tinggi (Ghozali, 2006).

3.8.3.2. Uji Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui secara bersama-sama apakah variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat (Ghozali, 2006). Kriteria pengujian yang digunakan sebagai berikut : a. Ho diterima apabila apabila nilai signifikansi (sig) pada

tabel Anova bernilai lebih besar dari 0,05 (5%).. Artinya variabel bebas secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel terikat.

b. Ha diterima apabila apabila nilai signifikansi (sig) pada tabel Anova bernilai lebih kecil dari 0,05 (5%).. Artinya variabel bebas secara bersama-sama berpengaruh secara signifikan terhadap variabel terikat.

3.8.3.3. Uji Parsial (Uji t)

a. Ho diterima apabila apabila nilai signifikansi (sig) pada tabel Coefficients bernilai lebih besar dari 0,05 (5%). Artinya variabel bebas secara parsial tidak berpengaruh secara signifikan terhadap variabel terikat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum

Berdasarkan metode purposive sampling dan kriteria-kriteria pengambilan sampel yang telah ditetapkan pada perusahaan food and baverages yang terdaftar di BEI tahun 2010 hingga tahun 2013 terpilih 13 perusahaan sampel yang mewakili dalam 4 tahun berturut-turut sehingga diperoleh 52 data amatan. Dalam olahan data sejumlah 4 data dihapus karena nilainya sangat ekstrem (besar) dari nilai data lain yang dapat mengubah hasil analisis, jadi dalam penelitian ini menggunakan 48 data amatan. Data tersebut digunakan untuk analisis data dan pengujian hipotesis. Identifikasi nilai perusahaan dalam penelitian ini dilakukan dengan menggunakan model pengukuran Tobins Q adalah perbandingan anatara

market value of equity ditambah debt dengan book value of equity ditambah

debt.

4.2. Hasil Penelitian

klasik. Hasil uji asumsi yang baik adalah pengujian yang tidak melanggar uji asumsi klasik yang mendasari model regresi berganda. Uji asumsi klasik digunakan untuk menguji apakah model regresi yang digunakan dalam penelitian ini layak digunakan atau tidak.

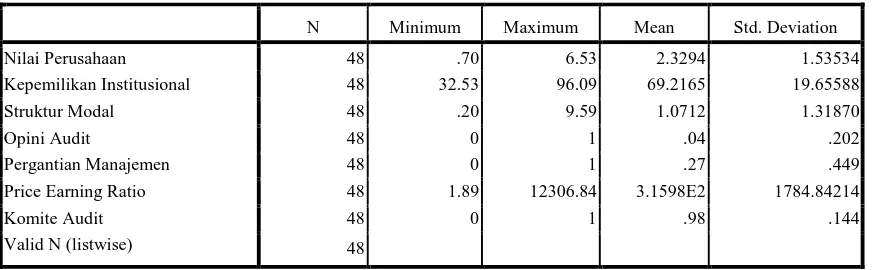

4.2.1. Hasil Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) dari masing-masing variabel, (Ghozali,2006). Variabel yang digunakan meliputi variabel kepemilikan institusional, struktur modal, opini audit, pergantian manajemen, price earning ratio, komite audit dan nilai perusahaan (Tobins’q). Dari hasil dari pengujian statistik deskiptif variabel independen dan variabel independen, melalui data asli, maka diperoleh hasil sesuai dengan tabel 4.1. berikut:

Tabel 4.1

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Nilai Perusahaan 48 .70 6.53 2.3294 1.53534

Kepemilikan Institusional 48 32.53 96.09 69.2165 19.65588

Struktur Modal 48 .20 9.59 1.0712 1.31870

Opini Audit 48 0 1 .04 .202

Pergantian Manajemen 48 0 1 .27 .449

Price Earning Ratio 48 1.89 12306.84 3.1598E2 1784.84214

Komite Audit 48 0 1 .98 .144

Valid N (listwise) 48

Pengolahan data mentah dari penelitian ini dapat diihat sebagaimana diringkas pada tabel 4.1. diatas menunjukkan bahwa jumlah amatan (N) sebanyak 48 sampel. Dari data Tobins Q atau proksi dari variabel nilai perusahaan yang merupakan model dari variabel dependen menunjukkan nilai minimum sebesar 0,70 pada perusahaan PSDN ( Prashida Aneka Niaga Tbk, PT) tahun 2013 dan untuk data maksimun sebesar 6,53 pada DLTA ( Delta Djakarta Tbk, PT) tahun 2014, dengan nilai rata-ratanya (mean) sebesar 2,3294 dengan standar deviasi 1,53534. Nilai standar deviasi Tonins Q nilainya dibawah rata-rata (mean) yang berarti meggambarkan bahwa kesenjangan antara nilai maksimun dengan nilai minimum Tobins Q rendah.