i

PERAN KINERJA KEUANGAN UNTUK MEMEDIASI PENGARUH MODAL INTELEKTUAL TERHADAP TINGKAT

PENGUNGKAPAN MODAL INTELEKTUAL

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh Tia Pipit Naovila NIM 7211411187

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

v MOTTO :

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain.” (Q.S. Al Insyirah ayat 6-7)

“Don‟t forget to always put a smile on your day. This life, that has given to you, should be grateful. I‟m blessed, you‟re blessed. Let‟s appreciate that.” (Fani Karina)

PERSEMBAHAN :

Skripsi ini penulis persembahkan kepada :

Dua malaikat tambahanku di bumi, Ibu Atiqoh dan Bapak Abdul Aziz tercinta, terimakasih untuk kasih sayang, pengorbanan, dukungan, serta do‟a yang senantiasa mengiringi setiap langkahku;

Adikku, Ilma Nita Islamiyati, yang selalu mendukung, serta seluruh keluarga besar, terima kasih atas dukungan dan do‟anya;

Sahabat-sahabat terbaikku, Kurawas (Hesti, Rosyi, Karina, Devina, Cancan, Citra dan Ayip) terima kasih untuk cerita hidup yang menakjubkan. Aku sayang kalian;

Teman – Teman Akuntansi C 2011;

Naovila, Tia Pipit. “Peran Kinerja Keuangan untuk Memediasi Pengaruh Modal Intelektual Terhadap Tingkat Pengungkapan Modal Intelektual. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing: Dr. Agus Wahyudin, M. Si.

Kata Kunci : Modal Intelektual, Kinerja Keuangan Perusahaan, Intellectual Capital Disclosure/ ICD.

Pengungkapan modal intelektual yang dilakukan oleh perusahaan akan sangat berdampak pada pihak eksternal. Adanya pengungkapan yang lebih terbuka akan meningkatkan nilai tambah bagi perusahaan tersebut. Penelitian ini bertujuan untuk menganalisis pengaruh modal intelektual; Capital Employed

Efficiency (CEE), Human Capital Efficiency (HCE) dan Structural Capital

Efficiency (SCE) terhadap tingkat pengungkapan modal intelektual dengan kinerja

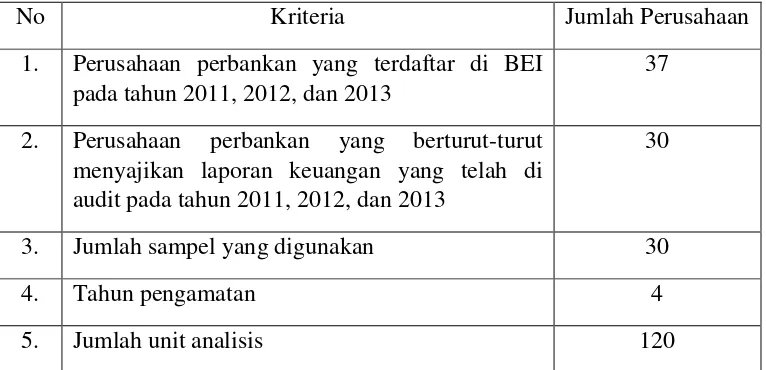

keuangan perusahaan yang diproksikan dengan ROA sebagai variabel intervening. Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel menggunakan metode purposive

sampling. Berdasarkan metode ini, diperoleh sample sebanyak 120 perbankan.

Alat analisis untuk menguji hipotesis adalah path analysis dengan software AMOS versi 21. Metode analisis data menggunakan analisis statistik deskriptif dan analisis jalur.

Hasil penelitian ini menunjukan bahwa komponen modal intelektual

(Capital Employed Efficiency, Human Capital Efficiency dan Structural Capital

Efficiency) tidak berpengaruh terhadap Intellectual Capital Disclosure (ICD).

Hasil penelitian ini juga menemukan bahwa pengaruh CEE terhadap ICD lebih kuat jika melalui ROA sebagai variabel intervening dibandingkan dengan pengaruh langsungnya terhadap ICD.

vii

Naovila, Tia Pipit. 2015. “The Role of Financial Performance for Mediating Intellectual Capital Towards Intellectual Capital Disclosure Levels”. Final Project. Accounting Major. Faculty Of Economics. Semarang State University. Supervisor: Dr. Agus Wahyudin, M. Si.

Keywords: Intellectual Capital, Financial Performance, Intellectual Capital Disclosure/ ICD.

Disclosure of intellectual capital which made by the company will highly impact on the external parties. The existence of a more open disclosure will increase the value-added for the company. The aim of this research was to analyze the intellectual capital disclosure; Capital Employed Efficiency (CEE), Human

Capital Efficiency (HCE) and Structural Capital Efficiency (SCE) towards the

intellectual capital disclosure levels with the company‟s financial performance which is proxied by the ROA as an intervening variable.

This research‟s population is a banking companies listed in Indonesia Stock Exchange. The sample‟s selection used the purposive sampling methods. Based on this method, it obtained a sample of 120 banks. Analysis tool to test the hypothesis is a path analysis with AMOS software vesion 21. The analysis data method used the descriptive statistical analysis and path analysis.

The result of this research indicates that the intellectual capital components (Capital Employed Efficiency, Human Capital Efficiency and

Structural Capital Efficiency) does not affect the Intellectual Capital Disclosure

(ICD). The result of this research also found that the effect of CEE towards ICD is stronger if through the ROA as an intervening variable compared to its direct impact on the ICD.

The recommendation of this research is if you want to increase the ICD, you are able to do so by increasing the company‟s financial performance by optimizing the use of the CEE and for the future research are expected to consider the theory references that will be used.

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah- Nya, karena penulis dapat menyelesaikan skripsi dengan judul “Peran Kinerja Keuangan Sebagai variabel Intervening Pengaruh Modal Intelektual/

Value Added Intellectual Capital (VAIC) Terhadap tingkat Pengungkapan Modal

Intelektual (Intellectual Capital Disclosure/ ICD)”. Penulis menyadari dalam penyusunan skripsi ini telah mendapatkan bantuan, dukungan dan bimbingan dari berbagai pihak, maka dengan rasa hormat penulis menyampaikan ucapan terima kasih kepada :

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang, 2. Dr. Wahyono, M.M., Dekan Fakultas Ekonomi Universitas Negeri Semarang. 3. Drs. Fachrurrozie, M.Si, Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Negeri Semarang,

4. Dr. Agus Wahyudin, M.Si, Dosen Pembimbing yang telah berkenan memberikan bimbingan, pengarahan, dukungan, dan motivasi dalam penyelesaian skripsi ini,

5. Nanik Sri Utaminingsih, SE, M. Si., Akt dan Henny Murtini, SE, M.Si. Dosen Wali Akuntansi C 2011 yang telah memberikan bimbingan, pengarahan dan motivasi selama penulis menimba ilmu di Universitas Negeri Semarang,

ix

8. Orangtua dan keluarga yang telah memberikan dukungan, doa yang sangat berarti, bantuan materiil maupun spiritual dalam penyelesaian skripsi ini, 9. Semua pihak – pihak yang telah membantu dalam proses penyelesaian skripsi

ini.

Dalam penyusunan skripsi ini, masih banyak kekurangan. Oleh karena itu, penulis mengharapkan segala kritik dan saran. Penulis berharap semoga skripsi ini bermanfaat bagi pihak – pihak yang berkepentingan.

Semarang, Maret 2015

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

SARI ... vi

ABSTRACT ... vii

PRAKATA ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan ... 10

1.4. Manfaat ... 11

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 12

2.1.1. Resources Based Theory ... 12

2.1.2. Stakeholder Theory ... 13

xi

2.3.2.Human Capital Efficiency (HCE) ... 26

2.3.3. Structural Capital Efficiency (SCE) ... 26

2.4. Kinerja Keuangan ... 27

2.5. Penelitian Terdahulu ... 30

2.6. Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis ... 31

2.6.1. Kerangka Pemikiran Teoritis ... 31

2.6.2. Pengembangan Hipotesis ... 36

BAB III METODE PENELITIAN 3.1. Jenis dan Desain Penelitian ... 48

3.2. Populasi, Sampel, dan Teknik Pengambilan Sample ... 48

3.3. Variabel Penelitian dan Definisi Operasional ... 49

3.3.1. Variabel Independen ... 49

3.3.2. Variabel Intervening ... 51

3.3.3. Variabel Dependen ... 52

3.4. Metode Pengumpulan Data ... 56

3.5. Metode Analisis Data ... 56

3.5.1. Statistik Deskriptif ... 56

3.5.2. Pengujian Hipotesis ... 56

3.5.3. Uji Deteksi Pengaruh Mediasi (Intervening) ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 62

4.1.4. Analisis Jalur (Path Analysis) ... 70

4.2. Pembahasan ... 76

4.2.1. Pengaruh CEE (Capital Employed Efficiency) terhadap ICD (Intellectual Capital Disclosure) ... 76

4.2.2. Pengaruh HCE (Human Capital Efficiency) terhadap ICD (Intellectual Capital Disclosure) ... 78

4.2.3. Pengaruh SCE (Structural Capital Efficiency) terhadap ICD (Intellectual Capital Disclosure) ... 79

4.2.4. Pengaruh ROA (Return On Asset) terhadap ICD (Intellectual Capital Disclosure) ... 81

4.2.5. Pengaruh CEE (Capital Employed Efficiency) terhadap ICD (Intellectual Capital Disclosure) melalui ROA (Return On Asset) ... 82

4.2.6. Pengaruh HCE (Human Capital Efficiency) terhadap ICD (Intellectual Capital Disclosure) melalui ROA (Return On Asset) ... 83

BAB V PENUTUP 5.1. Kesimpulan ... 86

5.2. Saran ... 87

DAFTAR PUSTAKA ... 89

xiii

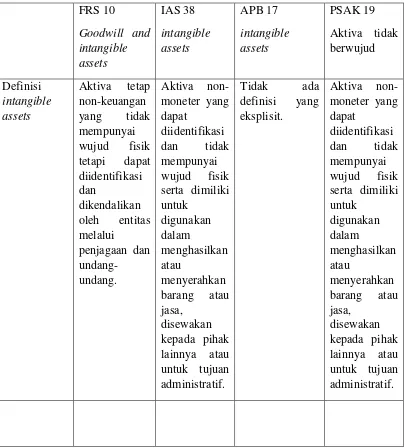

Tabel 2.1. Perbandingan standar akuntansi tentang aktiva tidak berwujud .. 17

Tabel 3.1. Pemilihan Sampel. ... 49

Tabel 3.2. Definisi Operasional Variabel ... 54

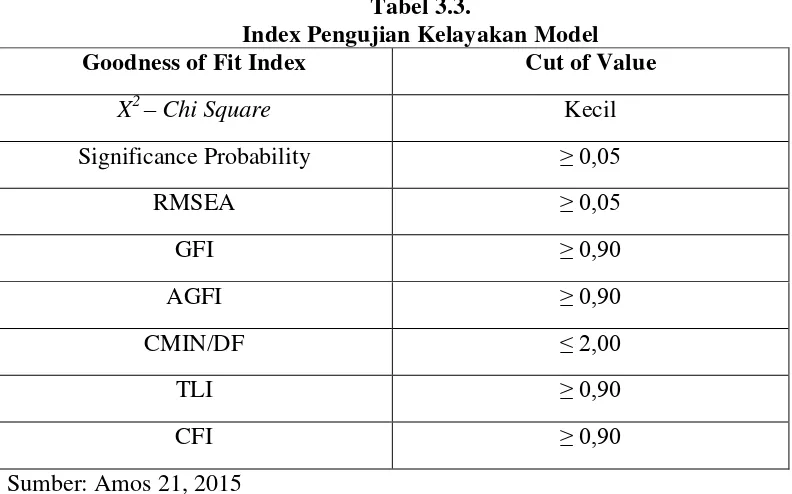

Tabel 3.3. Index Pengujian Kelayakan Model ... 60

Tabel 4.1. Kriteria Pengambilan Sampel ... 62

Tabel 4.2. Hasil Analisis Statistik Deskriptif ... 63

Tabel 4.3. Hasil Pengujian Kelayakan Model ... 65

Tabel 4.4. Hasil Analisis Regression weight ... 68

Tabel 4.5. Hasil Analisis Standarized Regression Weight ... 68

Tabel 4.6. Koefisien Determinasi (Squared Multiple Correlation) ... 70

Tabel 4.7. Hasil Estimasi standardized direct effects ... 71

Tabel 4.8. Hasil Estimasi standardized indirect effect ... 71

Tabel 4.9. Total pengaruh langsung dan pengaruh tidak langsung ... 72

xv

Lampiran 1 Daftar Perusahaan Sampel ... 95

Lampiran 2 Pengukuran Modal Intelektual ... 97

Lampiran 3 Pengukuran Kinerja Keuangan (ROA) ... 103

Lampiran 4 Pengukuran Intellectual Capital Disclosure (ICD) ... 107

Lampiran 5 Tabulasi Keseluruhan Data Penelitian ... 111

Lampiran 6 Hasil Output Amos 21.0 ... 117

1 BAB I

PENDAHULUAN 1.1. Latar Belakang

Sejak tahun 1990-an, perhatian terhadap praktek pengelolaan aset tidak berwujud (intangible asset) telah meningkat secara dramatis. Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran intangible asset tersebut adalah

intelectual capital yang telah menjadi fokus dalam berbagai bidang baik manajemen,

teknologi informasi, sosiologi maupun akuntansi (Petty and Guthie, 2000; Sullivan dan Sullivan 2000). Di era global ini dunia telah berkembang begitu pesatnya antara lain ditandai dengan kemajuan teknologi informasi, persaingan yang sangat ketat dan pertumbuhan inovasi yang sangat luar biasa yang menyebabkan banyak perusahaan mengubah cara bisnis. Agar dapat bertahan dan bersaing perusahaan mengubah dari bisnis yang berdasarkan labour based bussiness (bisnis berdasarkan tenaga kerja) kearah knowledge based bussines (bisnis berdasarkan pengetahuan).

dalam sistem akuntansi konvensional, perusahaan lebih fokus pada aset berwujud yang dimilikinya. Oleh karena itu penting untuk dilakukan penilaian aktiva tidak berwujud salah satunya dengan modal intelektual. Masalah sebenarnya dengan modal intelektual yaitu terletak pada pengukurannya.

Para peneliti berusaha mencari cara perhitungan yang dapat diandalkan untuk menghitung aktiva yang tidak berwujud dan modal intelektual. Penilaian modal intelektual dengan tema berbeda mencoba untuk menghubungkan modal intelektual dengan kinerja perusahaan, beberapa penilaian yang telah dilakukan umumnya mengukur kinerja keuangan yang di ukur dengan return on equity (ROE), return on

asset (ROA), dsb seperti yang di lakukan oleh Zhang Ji Jian Et Al (2006), Ulum

(2007) dan Kuryanto (2007). Penelitian modal intelektual yang lain yaitu selain menghubungkan modal intelektual dengan kinerja keuangan juga menghubungkan modal intelektual dengan kinerja pasar atau nilai perusahaan. Umumnya nilai perusahaa di nilai dengan market to book ratio. Penggunaan market to book ratio

untuk mengukur nilai perusahaan telah dilakukan oleh beberapa peneliti diantaranya Firer (2003), Firer dan Williams (2003), Najibullah (2005) dan Puntillo (2009).

pelaporan yang telah mapan selama ini secara berkelanjutan kehilangan relevansinya karena tidak mampu menyajikan informasi yang esensial bagi eksekutif untuk mengelola proses yang berbasis pengetahuan (knowledge-bassed processes) dan

intangible resuorces (Bornemann dan Leither, 2002).

Selama ini, perbedaan antara intangible assets dan IC telah disamarkan ke dalam pengertian intangible yang keduanya dirujuk pada istilah goodwill (APB, 1970; ASB, 1997; IASB, 2004). Hal ini dapat ditelusuri pada awal tahun 1980-an ketika catatan dan pemahaman umum tentang nilai intangible, biasanya diberi nama

goodwill, mulai tampak dalam praktek bisnis dan akuntansi (International Federation

of Accountants, 1998).

Dalam penelusuran praktik pencatatan intangible tersebut, Guthrie et al. Dan IFA menemukan bahwa akuntansi tradisional tidak dapat menyajikan informasi tentang identifikasi dan pengukuran intangible dalam organisasinya, khususnya organisasi yang berbasis pengetahuan. Jenis intangible baru seperti kompetensi karyawan, hubungan dengan pelanggan, model-model simulasi, sistem administrasi dan komputer tidak diakui dalam model pelaporan manajemen dan keuangan tradisional. Bahkan dalam prakteknya, beberapa intangible tradisional seperti pemilikan merk, paten dan goodwill, masih jarang sekali dilaporkan di dalam laporan keuangan (IFA, 1998; IASB, 2004). Kenyataannya, IAS 38 tentang intangible assets

melarang pengakuan merk yang diciptakan secara internal, logo, judul publikasi dan daftar pelanggan (IASB, 2004).

dinyatakan secara eksplisit sebagai IC, namun lebih kurang IC telah mendapat perhatian. Menurut PSAK No. 19, aktiva tidak berwujud adalah aktiva non moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya atau untuk tujuan administratif (IAI, 2002).

Paragraf 09 dari pernyataan PSAK tersebut menyatakan beberapa contoh dari aktiva tidak berwujud antara lain ilmu pengetahuan dan teknologi, desain dan implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual, dan pengetahuan mengenai pasar dan merk dagang. Selain itu juga terdapat piranti lunak komputer, hak paten, hak cipta, daftar pelanggan, hubungan dengan pemasok dan pelanggan, hak pemasaraan dan pangsa pasar.

Meskipun PSAK 19 (revisi 2000) yang di dalamnya secara implisit menyinggung tentang IC telah mulai diperkenalkan sejak tahun 2000, namun dalam dunia praktek IC masih belum dikenal secara luas di Indonesia (Abidin, 2000). Menurut Abidin (2000), perusahaan-perusahaan di Indonesia cenderung menggunakan conventional based dalam membangun bisnisnya, sehingga produk yang dihasilkan masih miskin kandungan teknologi. Disamping itu perusahaan-perusahaan tersebut belum memberikan perhatian lebih terhadap human capital,

structural capital dan customer capital. Padahal semua ini merupakan elemen

pembangun IC perusahaan (Sawarjuwono, 2003).

mengukur secara langsung IC perusahaan, tetapi mengajukan suatu ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan (Value Added Intellectual Coefficient – VAIC). Komponen utama VAIC dapat dilihat dari sumber daya perusahaan, yaitu human capital, structural capital

dan physical capital.

Menurut Pulic, tujuan utama dari ekonomi yang berbasis pengetahuan adalah untuk menciptakan value added. Sedangkan untuk dapat menciptakan value added

dibutuhkan ukuran yang tepat tentang physical capital (dana keuangan) dan

intellectual potential (direpresentasikan oleh karywan dengan segala potensi dan

kemampuan yang melekat pada mereka). Lebih lanjut Pulic menyatakan bahwa

intellectual ability (yang kemudian disebut dengan VAIC) menunjukan bagaimana

kedua sumber daya perusahaan tersebut telah secara efisiensi dimanfaatkan oleh perusahaan.

Hubungan antara VAIC dengan kinerja keuangan perusahaan telah dibuktikan secara empiris oleh Firer dan Williams (2003) di Afrika Selatan. Hasilnya mengindikasikan bahwa hubungan antara efisiensi dari Value Added Intellectual

Capital (VAIC) dan tiga dasar ukuran kinerja perusahaan (yaitu profitabilitas ROA,

produktivitas ATO dan MB –market to book value) secara umum adalah terbatas dan tidak konsisten. Secara keseluruhan, hasil penelitian ini menunjukan bahwa physical

capital merupakan faktor yang paling signifikan berpengaruh terhadap kinerja

perusahaan di Afrika Selatan.

menggunakan sampel perusahaan publik di Taiwan. Hasilnya menunjukan bahwa IC (VAIC) berpengaruh secara positif terhadap nilai pasar dan kinerja keuangan perusahaan. Bahkan Chen et al juga membuktikan bahwa IC dapat menjadi salah satu indikator untuk memprediksi kinerja perusahaan di masa mendatang.

Penelitian yang dilakukan Chen et al. (2005) dan Tan et al. (2007) menghasilkan bahwa IC berhubungan secara positif dengan kinerja perusahaan dan berhubungan positif dengan kinerja perusahaan di masa mendatang. Penelitian ini juga membuktikan bahwa rata-rata pertumbuhan IC suatu perusahaan berhubungan positif dengan kinerja perusahaan di masa mendatang dan penelitian ini mengindikasikan bahwa kontribusi IC terhadap kinerja perusahaan berbeda berdasarkan jenis industrinya.

Di Indonesia, penelitian tentang IC diantaranya telah dilakukan oleh Astuti dan Sabeni (2005) yang menguji hubungan IC terhadap kinerja perusahaan di Jawa Tengah dengan menggunakan instrument kuisioner yang dibangun oleh Bontis (1998). Hasil penelitian ini membuktikan bahwa (1) human capital berhubungan positif dan signifikan dengan customer capital; (2) human capital berhubungan positif dan signifikan dengan struktural capital; (3) customer capital berhubungan positif dan signifikan dengan bussuness performance. Penelitian ini merupakan replikasi dari penelitian Bontis et al. (2000) di Malaysia dengan modifikasi hubungan elemen-elemen IC dan kinerja industri mengacu penelitian Bontis (1998) di Kanada.

pengaruh intellectual capital terhadap kinerja perusahaan disektor perbankan di Indonesia. Pemilihan sektor perbankan sebagai sampel mengacu pada penelitian Kamath (2006); Mavridis (2005); dan Firer dan William (2003). Sektor perbankan dipilih karena menurut Firer dan William (2003) industri perbankan adalah salah satu sektor yang paling intensif IC-nya. Selain itu, dari aspek intelektual, secara keseluruhan karyawan di sektor perbankan lebih homogen dibandingkan dengan sektor ekonomi lainnya (Kubo dan Saka, 2002). Pemilihan model VAIC sebagai proksi atas IC mengacu pada penelitian Firer dan William (2003); Chen et al. (2005); dan Tan et al. (2007). Kinerja keuangan yang digunakan adalah profitabilitas ROA. Pemilihan indikator kinerja tersebut berdasarkan pada penelitian Susanto (2008).

dimaksud dengan perusahaan ekonomi sektor baru adalah perusahaan yang bergerak di bidang alat-alat elektronika dan semi konduktor.

Agnes (2008) menyatakan bahwa para pelaku bisnis mulai menyadari kemampuan bersaing tidak hanya terletak pada kepemilikan aset berwujud, tetapi lebih pada inovasi, sistem informasi, pengelolaan organisasi dan sumber daya organisasi yang dimilikinya. Oleh karena itu organisasi bisnis semakin menitik beratkan pentingnya aset pengetahuan sebagai salah satu bentuk dari aset tak berwujud. Menurut Guthrie dan Petty (2000) salah satu pendekatan yang digunakan untuk menilai dan mengukur aset pengetahuan adalah modal intelektual. Kegunaan modal intelektual sebagai salah satu instrumen untuk menentukan nilai perusahaan telah menarik perhatian akademisi dan praktisi (Edvinsson dan Malone 1997; Sveiby 2001). Akses informasi ke perusahaan yang terbatas menyebabkan informasi yang dimiliki oleh calon investor mengenai prospek dan kualitas perusahaan masih sangat terbatas. Untuk memperkecil informasi yang tidak simetris ini maka pemilik lama harus menyampaikan sinyal tentang kualitas perusahaan yang ditawarkan kepada investor. Dengan menganalisis sinyal yang disampaikan oleh pemilik lama, maka investor dapat mengetahui prospek perusahaan dimasa yang akan datang.

dikarenakan beberapa unsur dari aset tak berwujud tidak dapat dimasukkan dalam laporan keuangan karena masalah identifikasi, pengakuan dan pengukurannya. Salah satu alternatif yang diusulkan adalah dengan memperluas pengungkapan aset tidak berwujud melalui pengungkapan modal intelektual.

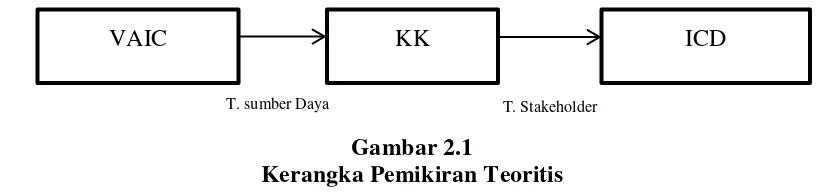

Penelitian ini menggunakan resource based theory (RBT) dan stakeholder

theory untuk melandasi hubungan antar variabelnya. Dalam teori RBT dijelaskan

bahwa modal yang dimiliki oleh perusahaan adalah berbeda-beda dalam pengelolaannya, semakin efisien penggunaan modal yang dalam penelitian ini adalah modal intelektual maka akan meningkatkan produktivitas yang ditandai dengan meningkatnya laba perusahaan. Apabila laba perusahaan meningkat maka perusahaan akan melakukan pengungkapan yang lebih terbuka sehingga akan mempengaruhi opini para stakeholder yang akan berpengaruh pada kelangsungan hidup perusahaan. Berdasarkan latar belakang di atas, tujuan dari penelitian ini adalah untuk memperoleh bukti empiris tentang pengaruh modal intelektual terhadap tingkat pengungkapan modal intelektual melalui ROA sebagi variabel intervening.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, rumusan masalah yang dikaji dalam penelitian adalah sebagai berikut:

1. Bagaimana pengaruh capital employed efficiency (CEE) terhadap tingkat

intellectual capital disclosure (ICD)?

2. Bagaimana pengaruh human capital efficiency (HCE) terhadap tingkat

3. Bagaimana pengaruh structural capital efficiency (SCE) terhadap tingkat

intellectual capital disclosure (ICD)?

4. Bagaimana pengaruh kinerja keuangan perusahaan (ROA) terhadap tingkat

intellectual capital disclosure (ICD)?

5. Bagaimana pengaruh capital employed efficiency (CEE) terhadap tingkat

intellectual capital disclosure (ICD) melalui kinerja keuangan perusahaan?

6. Bagaimana pengaruh human capital efficiency (HCE) terhadap tingkat

intellectual capital disclosure (ICD) melalui kinerja keuangan perusahaan?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana pengaruh capital employed efficiency (CEE) terhadap tingkat intellectual capital disclosure (ICD)

2. Untuk mengetahui bagaimana pengaruh human capital efficiency (HCE) terhadap tingkat intellectual capital disclosure (ICD)

3. Untuk mengetahui bagaimana pengaruh structural capital efficiency (SCE) terhadap tingkat intellectual capital disclosure (ICD)

4. Untuk mengetahui bagaimana pengaruh kinerja keuangan perusahaan (ROA) terhadap tingkat intellectual capital disclosure (ICD)

6. Untuk mengetahui bagaimana pengaruh human capital efficiency (HCE) terhadap tingkat intellectual capital disclosure (ICD) melalui kinerja keuangan perusahaan

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak, baik pemegang saham, (calon) investor, manajer, pemerintah maupun akademisi, di antaranya sebagai berikut:

1. Sebagai tambahan pengetahuan bagi literatur akuntansi mengenai pengaruh IC

(Intellectual Capital) terhadap kinerja perusahaan dan tingkat

pengungkapannya

2. Sebagai referensi untuk menilai kinerja IC (Intellectual Capital) perusahaan sektor perbankan di Indonesia sehingga (calon) investor dapat menggunakannya sebagai indikasi perusahaan tersebut memiliki competitive

advantage yang lebih

3. Sebagai petunjuk bagi kinerja manajerial dalam mengelola IC (Intellectual

Capital) yang dimiliki sehingga dapat menciptakan nilai bagi perusahaan

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Resouce Based Theory (RBT)

Belakangan ini muncul aliran baru dalam analisis keunggulan bersaing yang dikenal dengan pendekatan berbasis sumberdaya (resource-based view of the firm/RBV). Ini dicirikan oleh keunggulan pengetahuan (knowledge/ learning

economy) atau perekonomian yang mengandalkan aset-aset tak berwujud (intangible

asset). Resource based theory dipelopori oleh Penrose (1959) yang mengemukakan

bahwa sumber daya perusahaan adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan.

Teori ini memandang perusahaan sebagai kumpulan sumber daya dan kemampuan (Penrose 1959; Wernerfelt, 1984). Perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan memberikan keuntungan kompetitif (Peteraf, 1993). Asumsi RBV yaitu bagaiman perusahaan dapat bersaing dengan perusahaan lain untuk mendapatkan keunggulan kompetitif dengan mengelola sumber daya yang dimilikinya sesuai dengan kemampuan perusahaan.

bersaing yang berkesinambungaan dan memperoleh keuntungan superior dengan memiliki atau mengendalikan aset-aset strategis baik yang berwujud maupun yang tidak berwujud

Empat kriteria sumber daya sebuah perusahaan mencapai keunggulan kompetitif yang berkelanjutan, yaitu: (a) sumber daya harus menambah nilai positif bagi perusahaan, (b) sumber daya harus bersifat unik atau langka di antara calon pesaing yang ada sekarang ini, (c) sumber daya harus sukar ditiru, dan (d) sumber daya tidak dapat digantikan oleh sumber daya lainnya oleh perusahaan pesaing (Barney 1991, 2001, 2007). Barney (1991) menyatakan bahwa dalam RBV, perusahaan tidak dapat berharap untuk membeli atau mengambil keunggulan kompetitif berkelanjutan yang dimiliki oleh suatu organisasi lain, karena sumber daya tersebut merupakan sumber daya yang langka, sukar ditiru, dan tidak tergantikan.

Modal intelektual dalam penelitian ini dapat dijelaskan dengan teori RBV, semakin efisiennya pengelolaan modal intelektual yang ditandai dengan produktivitas yang semakin meningkat maka kinerja perusahaan akan meningkat sehingga akan menghasilkan return (laba) yang lebih bagi perusahaan. Apabila modal intelektual terbukti dapat mempengaruhi kinerja perusahaan, maka hal ini akan menjadi nilai tambah bagi perusahaan dalam melakukan pengungkapan. Selain itu hal ini akan menjadi identitas tersendiri bagi perusahaan karena perusahaan lain tidak dapat menerapkan hal yang sama pada perusahaannya.

2.1.2. Stakeholder Theory

individual who can affect the achievement of an organisation’s objectives, or is

affected by the achievement of an organisation’s objectives”.

Berdasarkan teori stakeholder, manajemen organisasi diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakeholder mereka dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Teori ini menyatakan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi (Deegan, 2004).

Lebih lanjut Deegan (2004) menyatakan bahwa teori stakeholder

menekankan akuntabilitas organisasi jauh melebihi kinerja keuangan atau ekonomi sederhana. Teori ini menyatakan bahwa organisasi akan memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial dan intelektual mereka, melebihi dan diatas permintaaan wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder. Tujuan utama dari teori ini adalah untuk membantu manajer korporasi mengerti lingkungan stakeholder mereka dan melakukan pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan dilingkungan perusahaan mereka. Namun demikian, tujuan yang lebih luas dari teori ini adalah untuk menolong manajer korporasi dalam meningkatkan nilai dari dampak aktifitas-aktifitas mereka dan meminimalkan kerugian-kerugian bagi

stakeholder. Pada kenyataannya, inti dari teori stakeholder terletak pada apa yang

Teori ini dapat diuji dengan berbagai cara dengan menggunakan content

analysis atas laporan keuangan perusahaan (Guthrie et al., 2006). Menurut Guthrie et

al. (2006), laporan keuangan merupakan cara yang paling efisien bagi organisasi untuk berkomunikasi dengan kelompok stakeholder yang dianggap memiliki ketertarikan dalam pengendalian aspek-aspek strategis tertentu dari organisasi.

Content analysis atas pengungkapan IC (Intellectual Capital) dapat digunakan untuk

menentukan apakah benar-benar terjadi komunikasi tersebut, apakah perusahaan merespon ekspektasi stakeholder, baik ekspektasi yang sesungguhnya maupun yang diakui oleh stakeholder, dengan menawarkan akun IC yang tidak wajib diungkapkan? (Guthrie et al., 2006).

Dalam konteks untuk menjelaskan hubungan VAIC (Value Added Intellectual

Capital) dengan tingkat pengungkapnnya, teori stakeholder harus dipandang dari

kedua bidangnya, baik bidang etika (moral) maupun bidang manajerial. Bidang etika berargumen bahwa seluruh stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi dan manajer harus mengelola organisasi untuk keuntungan seluruh

stakeholder (Deegan, 2004). Ketika manajer mampu mengelola organisasi secara

maksimal, khususnya dalam upaya penciptaan nilai bagi perusahaan, maka itu artinya manajer telah memenuhi aspek etika dari teori ini. Penciptaan nilai (value creation)

dalam konteks ini adalah dengan memanfaatkan seluruh potensi yang dimiliki perusahaan, baik karyawan (human capital), aset fisik (physical capital), maupun

structural capital. Pengelolaan yang baik atas seluruh potensi ini akan menciptakan

value added bagi perusahaan yang kemudian dapat mendorong kinerja perusahaan

Bidang manajerial dan stakeholder berpendapat bahwa kekuatan stakeholder

untuk mempengaruhi manajemen korporasi dipandang sebagai fungsi dari tingkat pengendalian stakeholder atas sumber daya yang dibutuhkan organisasi (Watts dan Zimmerman, 1986). Ketika para stakeholder berupaya untuk mengendalikan sumber daya organisasi, maka orientasinya adalah untuk meningkatkan kesejahteraan mereka. Kesejahteraan tersebut diwujudkan dengan semakin tingginya return yang dihasilkan oleh organisasi.

Dalam konteks ini, para stakeholder berkepentingan untuk mempengaruhi manajemen dalam proses pemanfaatan seluruh potensi yang dimiliki oleh organisasi. Karena hanya dengan pengelolaan yang baik dan maksimal atas seluruh potensi inilah organisasi akan dapat menciptakan value added untuk kemudian mendorong kinerja perusahaan yang merupakan orientasi para stakeholder dalam mengintervensi manajemen.

Keduanya, baik IAS 38 maupun FRS 10, menyatakan bahwa aktiva tidak berwujud harus (1) dapat diidentifikasi, (2) bukan aset keuangan dan (3) tidak memiliki substansi fisik. Sementara APB 17 tentang intangible assets tidak menyajikan definisi yang jelas tentang aktifa tidak berwujud. Tabel berikut meringkas perbandingan diantara standar akuntansi tentang aktiva tidak berwujud.

Tabel 2.1. Perbandingan standar akuntansi tentang aktiva tidak berwujud.

masa manfaat Sumber: Brenman dan Connell (2000); IAI (2002), diolah.

Salah satu definisi IC yang paling banyak digunakan adalah yang ditawarkan oleh organisation for economic Co-operation and development (OECD, 1999) yang menjelaskan IC sebagai nilai ekonomis dari dua kategori aset tak berwujud: (1)

organisational (structural) capital; (2) human capital.

Lebih tepatnya, organisational (structural) capital mengacu pada hal-hal seperti sistem software, jaringan distribusi dan rantai pasokan. Human capital

Bontis et al. (2000) menyatakan bahwa secara umum, para peneliti mengidentifikasi tiga konstruk utama dari IC, yaitu human capital (HC), structural

capital (SC), dan customer capital (CC). Menurut Bontis et al. (2000), secara

sederhana HC merepresentasikan individual knowledge stock suatu organisasi yang direpresentasikan oleh karyawannya. HC merupakan kombiasi dari genetic

inheritance; education; experience and attitude tentang kehidupan dan bisnis.

Lebih lanjut Bontis et al. (2000) menyebutkan bahwa SC meliputi seluruh

non-human storehouses of knowledge dalam organisasi. Termasuk dalam hal ini

adalah database, organisational charts, process manuals, strategies, routines dan segala hal yang membuat nilai perusahaan lebih besar daripada nilai materialnya. Sedangkan tema utama dari CC adalah pengetahuan yang melekat dalam marketing

channels dan customer relationship dimana suatu organisasi mengembangkannya

melalui jalannya bisnis (Bontis et al., 2000).

akan memenuhi kebutuhan informasi stakeholder. Sehingga kesenjangan informasi antara pihak manajemen dengan stakeholder dapat diminimalisir.

Secara umum tujuan pengungkapan adalah menyajikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang mempunyai kepentingan berbeda-beda (Suwardjono, 2008: 580). Sedangkan secara khusus tujuan pengungkapan yaitu:

1. Tujuan melindungi. Tidak semua pemakai cukup canggih sehingga pemakai yang naïf perlu dilindungi dengan mengungkapkan informasi yang mereka tidak mungkin memperolehnya atau tidak mungkin mengolah informasi untuk menangkap substansi ekonomik yang melandasi suatu pos laporan keuangan. 2. Tujuan informatif. Pengungkapan ditujukan untuk menyediakan informasi

yang dapat membantu keefektivan pengambilan keputusan pemakai.

3. Tujuan kebutuhan khusus. Apa yang harus diungkapkan kepada publik dibatasi dengan apa yang dipandang bermanfaat bagi pemakai sedangkan untuk tujuan pengawasan, informasi tertentu harus disampaikan kepada badan pengawas berdasarkan peraturan yang menuntut pengungkapan secara rinci.

pengungkapan ini bisa ditemukan pada laporan keuangan atau laporan tahunan perusahaan.

Menurut Bruggen et al (2009) pengungkapan modal intelektual mampu mengurangi asimetri informasi untuk menurunkan biaya modal dan meningkatkan citra perusahaan serta mampu meningkatkan nilai relevansi laporan keuangan. Sampai saat ini belum ada standar yang mengatur pengungkapan modal intelektual terkait dengan pengikhtisaran, pengukuran, dan pelaporan sehingga pengungkapannya pun masih bersifat sukarela. Modal intelektual tidak dapat di kuantitatifkan pada neraca, karena sulit untuk diukur. Sehingga muncullah ICD Index yang mengukur pengungkapan modal intelektual. Pengungkapan modal intelektual dituangkan dalam informasi tambahan berupa laporan tahunan perusahaan yang sudah dipublikasikan. Dengan melakukan pengungkapan modal intelektual perusahaan dapat mengurangi adanya asimetri informasi antara agent dan principal; meningkatkan kepercayaan para stakeholder yaitu ketika perusahaan melakukan pengungkapan secara penuh makan akan meningkatkan kepercayaan para stakeholder

tentang kinerja perusahaan karena kepercayaan stakeholder merupakan investasi jangka panjang perusahaan dan juga sebagai media pemasaran perusahaan.

Jenkin’s Report (dalam Punomosidhi, 2005) mengusulkan kerangka kerja

untuk pengungkapan sukarela berdasarkan kebutuhan informasi dari investor dan kreditor. Laporan menyajikan luas pengungkapan informasi diurutkan ke dalam lima kategori yaitu:

1. Data keuangan dan non keuangan;

3. Informasi masa depan;

4. Informasi tentang manajer dan pemegang kepentingan; dan 5. Latar belakang perusahaan.

Dalam ekonomi baru yaitu ekonomi berbasis pengetahuan dan teknologi , dalam aktivitasnya perusahaan lebih tergantung pada modal tidak berwujud dibandingkan dengan modal berwujud dalam menciptakan nilai (Abeyysekera, 2006). Pengungkapan informasi secara menyeluruh baik informasi keuangan maupun non keuangan menjadi sangat penting guna pengambilan keputusan. FASB menyebutkan pelaporan keuangan mencakup tidak hanya laporan keuangan tetapi juga media pelaporan informasi lainnya, yang berkaitan langsung atau tidak langsung dengan informasi yang disediakan oleh sistem akuntansi yaitu informasi tentang sumber ekonomi, hutang, laba periodik dan lain-lain.

2.3. Value Added Intellectual Coefficient (VAIC)

Metode VAIC, dikembangkan oleh Pulic (1998), didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud dan aset tidak berwujud yang dimiliki perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dengan menunjukan kemampuan perusahaan dalam menciptakan nilai (value creation) (pulic, 1998). VA dihitung sebagai selisih antara output dan input (Pulic, 1999).

Tan et al. (2007) meyatakan bahwa output (out) merepresentasikan revenue

et al. (2007), hal penting dalam metode ini adalah beban karyawan tidak termasuk dalam IN. Karena peran aktifnya dalam proses value creation, intellectual capital

(yang direpresentasikan dengan labour expenses) tidak dihitung sebagai biaya dan tidak termasuk dalam komponen IN (Pulic, 1999). Karena itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai

(value creating entity) (Tan et al., 2007).

VA dipengaruhi oleh efisiensi dari HC (Human Capital) dan SC (Structural

Capital). Hubungan lainnya dari VA adalah Capital Employed (CE), yang dalam hal

ini dilabeli dengan VACA. VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital.

Pulic (1998) mengasumsikan bahwa jika 1 unit dari CE menghasilkan return

yang lebih besar daripada perusahaan yang lain, maka berarti perusahaan tersebut lebih baik dalam memanfaatkan CE-nya. Dengan demikian, pemanfaatan CE yang lebih baik merupakan bagian dari IC perusahaan (Tan et al., 2007).

Hubungan selanjutnya adalah VA dan HC. Value Added Human Capital

(VAHU) menunjukan berapa banyak VA yang dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan antara VA dan HC mengindikasikan kemampuan dari HC untuk menciptakan nilai didalam perusahaan (Tan et al., 2007). Konsisten dengan pandangan para penulis lainnya, Pulic (1998) berargumen bahwa

total salary and wage cost adalah indikator dari HC perusahaan.

Hubungan ketiga adalah „structural capital coefficient’ (STVA), yang

merupakan indikasi bagaiman keberhasilan SC dalam penciptaan nilai (Tan et al.,

2007). SC bukanlah ukuran yang independent sebagaiman HC, ia dependen terhadap

value creation (pulic, 1999). Artinya, menurut Pulic, semakin besar kontribusi HC

dalam value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut. Lebih lanjut Pulic menyatakan bahwa SC adalah VA dikurangi HC, hal ini telah diverifikasi melalui penelitian empiris pada sektor industri tradisional (Pulic, 2000).

Rasio terakhir adalah menghitung kemampuan intelektual perusahaan dengan menjumlahkan koefisien-koefisien yang telah dihitung sebelumnya. Hasil penjumlahan tersebut diformulasikan dalam indikator baru, yaitu VAIC (Tan et al.,

2007).

Keunggulan metode VAIC adalah karena data yang dibutuhkan relatif mudah diperoleh dari berbagi sumber dan jenis perusahaan. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan standar yang umumnya tersedia dari laporan keuangan perusahaan. Alternatif pengukuran IC lainnya terbatas hanya menghasilkan indikator keuangan dan non-keuangan, tidak tersedia atau tdak tercatat oleh perusahaan yang lain(Tan et al., 2007). Konsekuensinya, kemampuan untuk menerapkan pengukuran IC alternatif terseburt secara konsisten terhadap sampel yang besar dan terdiversifikasi menjadi terbatas (Firer dan Williams, 2003).

2.3.1. Capital Employed Efficiency (CEE)

Customer capital atau capital employment adalah orang-orang yang

capital merupakan komponen modal intelektual yang memberikan nilai secara nyata.

Customer capital membahas mengenai hubungan perusahaan dengan pihak di luar

perusahaan seperti pemerintah, pasar, pemasok dan pelanggan, bagaimana loyalitas pelanggan terhadap perusahaan. Customer capital juga dapat diartikan sebagai kemampuan perusahaan untuk mengidentifikasi kebutuhan dan keinginan pasar sehingga menghasilkan hubungan baik dengan pihak luar.

Capital Employed Efficiency (CEE) adalah indikator efisiensi nilai tambah

modal yang digunakan. CEE merupakan rasio dari VA(Value Added) terhadap CE. CEE menggambarkan berapa banyak nilai tambah perusahaan yang dihasilkan dari modal yang digunakan. CEE yaitu kalkulasi dari kemampuan mengelola modal perusahaan (Imaningati, 2007).

2.3.2. Human Capital Efficiency (HCE)

Human capital adalah keahlian dan kompetensi yang dimiliki karyawan

dalam memproduksi barang dan jasa serta kemampuannya untuk dapat berhubungan baik dengan pelanggan. Termasuk dalam human capital yaitu pendidikan, pengalaman, ketrampilan, kreatifitas dan attitude. Menurut Bontis (2004) human

capital adalah kombinasi dari pengetahuan, skill, kemampuan melakukan inovasi dan

kemampuan menyelesaikan tugas, meliputi nilai perusahaan, kultur dan filsafatnya. Jika perusahaan berhasil dalam mengelola pengetahuan karyawannya, maka hal itu dapat meningkatkan human capital. Sehingga human capital merupakan kekayaan yang dimiliki oleh suatu perusahaan yang terdapat dalam tiap individu yang ada didalamnya. Human capital ini nantinya akan mendukung structural capital dan

Human Capital Efficiency (HCE) adalah indikator efisiensi nilai tambah modal manusia. HCE merupakan rasio dari VA terhadap Human Capital (HC). Hubungan ini mengindikasikan kemampuan modal manusia membuat nilai pada sebuah perusahaan. HCE menunjukan berapa banyak VA yang dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja (Ulum, 2008)

2.3.3. Structural Capital efficiency (SCE)

Structural capital adalah infrastruktur yang dimiliki oleh suatu perusahaan

dalam memenuhi kebutuhan pasar. Termasuk dalam structural capital yaitu sistem teknologi, sistem operasional perusahaan, paten, merek dagang dan kursus pelatihan. Menurut nashih (2005), structural capital atau organizational capital adalah kekayaan potensial perusahaan yang tersimpan dalam organisasi dan manajemen perusahaan. Structural capital merupakan infrastruktur pendukung dari human

capital sebagai sarana dan prasarana pendukung kinerja karyawan. Sehingga

walaupun karyawan memiliki pengetahuan yang tinggi namun bila tidak didukung oleh sarana dan prasarana yang memadai, maka kemampuan karyawan tersebut tidak akan menghasilkan modal intelektual.

Structural Capital Efficiency (SCE) adalah indikator efisiensi nilai tambah

modal struktural. SCE merupakan rasio dari SC terhadap VA. Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai (Tan et al., 2007).

2.4. Kinerja Keuangan

wewenang dan tanggung jawab masing-masing dalam upaya pencapaian tujuan perusahaan secara legal, tidak melanggar hukum dan tidak bertentangan dengan moral dan etika. (Rivai & basri, 2004:16). Kinerja perusahaan (companies

performance) merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam

periode tertentu dengan mengacu kepada standar yang ditetapkan. Pengukuran aktifitas kinerja perusahaan dirancang untuk menaksir bagaimana kinerja aktivitas dan hasil akhir yang dicapai. Penilaian kinerja aktivitas perusahaan dibagi dalam tiga dimensi utama yaitu efisiensi, kualitas dan waktu. Penilaian kinerja sendiri memiliki beberapa pengertian, yaitu:

- Suatu sistem formal dan terstruktur yang mengukur, menilai dan memepengaruhi sifat-sifat yang berkaitan dengan pekerjaan, perilaku dan hasil, termasuk tingkat ketidakhadiran. Fokusnya dalah untuk mengetahui seberapa produktif seorang karyawan apakah ia bisa berkinerja sama atau lebih efektif pada masa yang akan datang, sehingga karyawan, organisasi dan masyarakat semuanya memperoleh manfaat. (Schuler & Jackson, 1996:3).

- Pencapaian tujuan yang telah ditetapkan merupakan salah satu tolak ukur kinerja individu. Menurut Robbins (1996) yang dikutip oleh Rivai dan Basri dalam bukunya yang berjudul Performance Appraisal, pada halaman 15 menyatakan bahwa ada 3 kriteria dalam melakukan penilaian kinerja individu yaitu tugas individu, perilaku individu dan ciri individu.

tersebut. Prestasi yang dicapai akan menghasilkan suatu kepuasan kerja yang nantinya akan berpengaruh pada tingkat imbalan. Suatu kinerja individu dapat ditingkatkan apabila ada kesesuaian antara pekerjaan dan kemampuan. kinerja individu sendiri dipengaruhi oleh kepuasan kerja. Kepuasan kerja adalah perasaan individu terhadap pekerjaannya. Perasaan ini berupa suatu hasil penilaian mengenai seberapa jauh pekerjaannya secara keseluruhan mampu memuaskan kebutuhannya. Dalam hal ini dibutuhkan suatu evaluasi, yang kemudian dikenal dengan penilaian kinerja.

Penilaian kinerja merupakan metode mengevaluasi dan menghargai kinerja yang paling umum digunakan. Dalam penilaian kinerja melibatkan komunikasi dua arah yaitu antara pengirim pesan dengan penerima pesan sehingga komunikasi dapat berjalan dengan baik. Penilaian kinerja dilakukan untuk memberi tahu karyawan apa yang diharapkan pengawas untuk membangun pemahaman yang lebih baik satu sama lain. Penilaian kinerja menitikberatkan pada penilaian sebagai suatu proses pengukuran sejauh mana kerja dari orang atau sekelompok orang dapat bermanfaat untuk mencapai tujuan yang ada.

Schuler dan jackson dalam bukunya yang berjudul manajemen sumber daya manusia edisi ke enam, jilid kedua pada tahun 1996 menjelaskan bahwa sebuah studi yang dilakukan akhir-akhir ini mengidentifikasi dua puluh macam tujuan informasi kinerja yang berbeda-beda, yang dapat dikelompokkan dalam empat macam kategori, yaitu:

b. Pengembangan yang menekankan perubahan-perubahan dalam diri seseorang dengan berjalannya waktu

c. Pemeliharaan sistem

d. Dokumentasi keputusan-keputusan daya manusia bila terjadi peningkatan.

Efektifitas dari penilaian kinerja diatas yang dikategorikan dari dua puluh macam tujuan penilaian kinerja ini tergantung dalam sasaran bisnis strategis yang ingin dicapai. Oleh sebab itu penilaian kinerja diintegrasikan dengan sasaran-sasaran strategis karena berbagai alasan (Schuler & Jackson, 1996 : 48), yaitu:

a. Mensejajarkan tugas-tugas individu dengan tujuan organisasi yaitu, menambahkan deskripsi tindakan yang harus diperhatikan karyawan dan hasil-hasil yang harus mereka capai agar suatu strategi dapat hidup.

b. Mengukur kontribusi masing-masing unit kerja dan masing-masing karyawan c. Evaluasi kinerja memberi kontribusi kepada tindakan dan keputusan-keputusan

administratif yang mempertinggi dan mempermudah stategi

d. Penilaian kinerja dapat menimbulkan potensi untuk mengidentifikasi kebutuhan bagi startegi dan program-program baru.

Variabel kinerja keuangan menggunakan proksi profitabilitas ROE (Chen et

al., 2005; Tan et al., 2007), ROA (Chen et al., 2005). ROA lebih dipilih daripada

merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam pemanfaatan total aset (Chen et al., 2005).

2.5. Penelitian Terdahulu

Menurut hasil penelitian Kuryanto dan Syafruddin (2008) mengenai Pengaruh modal intelektual terhadap kinerja perusahaan menyatakan bahwa Tidak ada pengaruh positif antara modal intelektual sebuah perusahaan dengan kinerjanya, semakin tinggi nilai modal intelektual suatu perusahaan, kinerja masa depan perusahaan tidak semakin tinggi, tidak ada pengaruh positif antara tingkat pertumbuhan modal intelektual sebuah perusahaan dengan kinerja masa depan perusahaan, kontribusi modal intelektual untuk sebuah kinerja masa depan perusahaan akan berbeda sesuai dengan jenis industrinya.

Menurut Santoso (2010) dalam penelitiannya tentang Pengaruh modal intelektual dan pengungkapannya terhadap kinerja perusahaan menyatakan bahwa Hasil penelitian ini tidak mendukung semua hipotesis yang diajukan. Modal intelektual dan pengungkapannya tidak berpengaruh signifikan terhadap kinerja perusahaan baik kinerja yang menggunakan accounting based performance maupun

market based performance. Baik pada saata ini maupun pada satu tahun yang akan

datang.

menambahkan variabel intervening (kinerja keuangan) untuk mengetahui pengaruh langsung dan tidak langsung modal intelektual pada nilai perusahaan.

2.6. Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis 2.6.1. Kerangka Pemikiran Teoritis

Berdasarkan teori berbasis sumber daya, sebuah perusahaan dipersepsikan sebagai kumpulan dari aset maupun kemampuan berwujud dan tak berwujud (Firer dan Williams, 2003). Teori ini menganjurkan bahwa kinerja dari sebuah perusahaan sebaiknya didefinisikan sebagi fungsi penggunaan yang efektif dan efisien dari aset berwujud maupun tak berwujud yang dimiliki oleh perusahaan atau intellectual

ability. Hal ini sejalan dengan teori stakeholder yang menyatakan bahwa VA (Value

Added) merupakan sebuah ukuran yang lebih akurat dalam mengukur kinerja sebuah

perusahaan dibandingkan dengan laba akuntansi yang hanya merupakan ukuran

return bagi pemegang saham.

Menurut Khasmir (2005: 263) untuk mengetahui kondisi suatu perusahaan maka dapat dilihat dari laporan keuangan yang disajikan oleh perusahaan secara periodik. Penilaian terhadap kinerja suatu perusahaan dapat dilakukan dengan menganalisis laporan keuangan yang merupakan hasil akhir dari kegiatan akuntansi peusahaan yang bersangkutan. Analisis yang dapat dipakai dalam laporan keuangan salah satunya adalah menggunakan analisis rasio.

Analisis rasio merupakan metode analisis yang objektif karena didasarkan pada data akuntansi yang tersedia dalam laporaan keuangan. Rasio keuangan yang digunakan sebagai indikator dalam mengukur kinerja keuangan perusahaan dalam penelitian ini adalah Return On Asset (ROA). ROA merupakan salah satu rasio yang sering dipakai untuk menentukan tingkat profitabilitas perusahaan. ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki oleh perusahaan. ROA diproksikan dengan laba sebelum pajak yang dibagi dengan total aktiva yang dimiliki bank. Semakin besar ROA suatu bank, semakin besar pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2005; 118).

Banyak variabel yang telah diungkapkan untuk menguji kinerja keuangan perusahan. Penelitian ini menggunakan intellectual capital sebagai variabel untuk menguji kinerja keuangan perusahaan. Intellectual capital merupakan bagian dari

intangible asset yang memegang peranan lebih besar dalam menentukan kinerja

atas sumber daya manusia yang dapat diukur melalui intellectual capitalnya dan teknologi informasi yang mampu untuk memperkenalkan dan membuka jaringan bagi perusahaan.

Intellectual capital merupakan keunggulan kompetitif yang harus dimiliki

perusahaan dalam menghadapi persaingan bisnis saat ini. Intellectual capital yang diperoleh dari budaya pengembangan perusahaan maupun kemampuan perusahaan dalam memotivasi karyawannya akan menghasilkan ide-ide kreatif serta inovasi yang akan mampu mempertahankan eksistensi perusahaan tersebut atau bahkan membuatnya berkembang. Menurut Guthrie, et al. (2006) dalam Ulum (2007: 12), teori yang lebih tepat menjelaskan tentang intellectual capital adalah teori

stakeholder.

Berdasarkan teori stakeholder, manajemen organisasi diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakeholder dan melaporkan kembali aktivitas-aktivitas tersebut kepada stakeholder. Teori ini menyatakan bahwa akuntabilitas organisasi jauh melebihi kinerja keuangan atau ekonomi sederhana. Tujuan utama dari teori stakeholder adalah untuk membantu manajer korporasi mengerti lingkungan stakeholder dan melakukan pengelolaan dengan lebih efektif dalam meningkatkan nilai dari dampak aktivitas-aktivitas mereka dan meminimalkan kerugian-kerugian bagi stakeholder.

intellectual capitalnya, yang terdiri dari human capital (ketrampilan, kemampuan dan motivasi karyawan), aset fisik, maupun customer/employed capital.

Dalam beberapa penelitian terdahulu terdapat bukti empiris yang menyatakan pengaruh pengungkapan sukarela dan pengungkapan modal intelektual terhadap nilai perusahaan atau kapitalisasi pasar, walaupun bukan dalam konteks IPO. Hasil penelitian Healy dan Palepu (1993), Welker (1995) dan Botosan (1997) mengindikasikan bahwa pengungkapan modal intelektual yang makin tinggi akan memberikan informasi yang kredibel atau dapat dipercaya, dan akan mengurangi kesalahan investor dalam mengevaluasi harga saham perusahaan, sekaligus meningkatkaan kapitalisasi pasar.

Abdolmohammadi (2005) membuktikan bahwa jumlah pengungkapan komponen modal intelektual dalam laporan tahunan berpengaruh signifikan terhadap nilai kapitalisasi pasar perusahaan. Artinya, perusahaan yang mengungkapkan lebih banyak komponen modal intelektual dalam laporan tahunannya cenderung memiliki nilai kapitalisasi pasar yang lebih tinggi. Penelitian yang dilakukan oleh Sitohang dan Winata (2008) dengan mengambil sampel perusahaan publik di Indonesia yang berbasis teknologi, menemukan bukti bahwa ada kecenderungan peningkataan dalam pengungkapan modal intelektual selama periode pengamatan. Penelitian tersebut juga menemukan bukti bahwa terdapat hubungan positif antara tingkat pengungkapan modal intelektual dengan kapitalisasi pasar.

komponen tersebut akan menghasilkan nilai perusahaan. Perusahaan dalam mengelola pengetahuan, ketrampilan dan keahlian modal manusia dengan didukung oleh modal struktural yang memudahkan dalam kegiatan operasional perusahaan, ditambah pula dengan modal yang digunakan akan meningkatkan aset perusahaan tersebut. Semakin baik perusahaan dalam mengelola ketiga komponen IC, menunjukan semakin baik pula perusahaan dalam mengelola aset yang dimilikinya. Pengelolaan aset yang baik dapat meningkatkan laba atas sejumlah aset yang dimiliki perusahaan dan tentu saja kinerja perusahaan akan semakin meningkat. Modal intelektual diakui sebagai aset perusahaan karena mampu menghasilkan keunggulan kompetitif dan kinerja keuangan yang superior (Barney, 1991). Modal intelektual akan memberikan konteribusi terhadap kinerja keuangan perusahaan (Harrison dan Sullivan, 2000; Chen et al., 2005; Abdolmohammadi, 2005).

Berdasarkan uraian yang telah di kemukakan sebelumnya, maka variabel yang terkait dalam penelitian ini dapat dirumuskan melalui suatu kerangka pemikiran sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Teoritis 2.6.2. Pengembangan Hipotesis

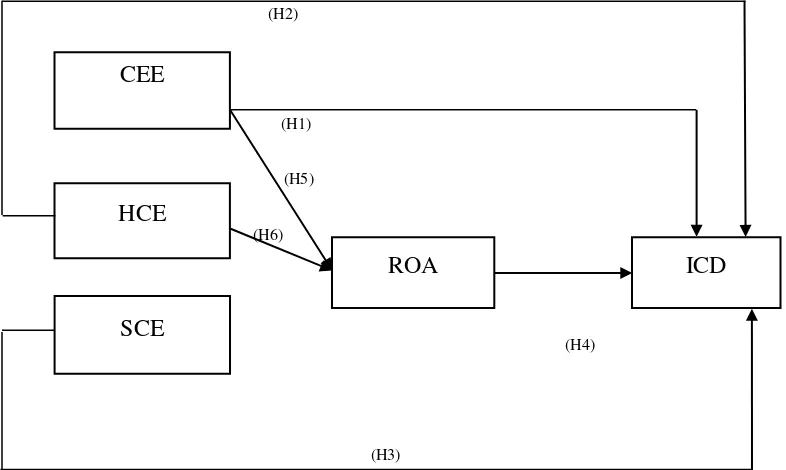

a. Pengaruh Capital Employed Efficiency (CEE) terhadap tingkat Intellectual Capital Disclosure (ICD)

VAIC KK ICD

Hubungan antara penggunaan modal perusahaan dengan pengungkapan modal intelektual dapat dijelaskan dengan stakeholder theory. Stakeholder theory

menyatakan bahwa para pemangku kepentingan di luar pemegang saham seperti pemerintah, investor, pelanggan, dan lain-lain berhak untuk mendapatkan informasi-informasi tertentu dari perusahaan. Berdasarkan teori ini, manajemen organisasi diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakeholder

mereka dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Hal tersebut penting dilakukan karena keberlangsungan suatu perusahaan juga bergantung pada dukungan dari para stakeholder.

Adanya pengungkapan yang dilakukan oleh perusahaan juga akan mempengaruhi opini para stakeholder terhadap perusahaan tersebut. Semakin tinggi tingkat pengungkapan yang dipublikasikan mengindikasikan bahwa perusahaan tersebut telah bersikap terbuka terhadap penggunaan modal yang dikelolanya guna menghasilkan suatu produk atau jasa. Hal ini akan menambah opini baik para

stakeholder terhadap perusahaan dan akan meningkatkan nama baik perusahaan.

Deegan (2004) menyebutkan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi.

Ketika perusahaan melaporkan informasi secara akurat dan menyeluruh maka masyarakat maupun lingkungan memberikan respon yang baik terhadap keberadaan perusahan. Respon baik tersebut diwujudkan dalam bentuk loyalitas pelanggan atau masyarakat. Dan ketika perusahaan menjalankan aktivitasnya tidak memperhatikan norma dan batas-batas yang ada di masyarakat maka perusahaan akan menciptakan

image yang buruk di mata masyarakat. Sehingga manajemen perusahaan akan

mengungkapkan informasi yang dapat meningkatkan kredibilitas dan kesuksesan perusahaan meskipun informasi tersebut tidak diwajibkan (Suwardjono, 2008: 583).

Modal yang digunakan (Capital Employed/CE) didefinisikan sebagai modal yang dimanfaatkan dalam aset tetap dan lancar suatu perusahaan (Pulic, 1998; Firer dan Williams, 2003). Pengungkapan modal yang telah digunakan akan berpengaruh terhadap opini publik dalam hal ini para stakeholder dalam menilai apakah suatu perusahaan telah secara efisien memanfaatkan modal yang dimilikinya atau tidak.

Berdasarkan uraian diatas, maka hipotesis yangdapat disimpulkan adalah:

H1 : Capital Employed Efficiency (CEE) berpengaruh positif terhadap tingkat

b. Pengaruh Human Capital Efficiency (HCE) terhadap tingkat Intellectual Capital Disclosure (ICD)

Human capital merupakan sumber daya kunci yang dapat menciptakan

keunggulan kompetitif perusahaan sehingga perusahaan mampu bersaing dan bertahan dilingkungan bisnis yang dinamis. Dengan memiiki karyawan yang berkeahlian dan berketerampilan, maka dapat meningkatkan kinerja perusahaan dan menjamin keberlangsungan perusahaan tersebut. Meningkatnya kinerja perusahaan juga akan meningkatkan persepsi pasar. Seiring dengan meningkatnya kinerja dalam sebuah organisasi, maka pihak-pihak yang terlibat didalamnya akan merasa bangga atas pencapaian yang didapat sehingga akan terdorong untuk melaporkan pos sumber daya manusia yang dimilikinya karena besar kemungkinan akan mempengaruhi opini pihak luar tentang perusahaan tersebut.

Resource based theory mengemukakan bahwa sumber daya perusahaan

adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan. Teori ini memandang perusahaan sebagai kumpulan sumber daya dan kemampuan. Adanya sumber daya manusia yang berkualitas dan mampu bekerja dengan efisien, maka produktivitas akan semakin meningkat.

Berdasarkan uraian diatas, maka hipotesis yangdapat disimpulkan adalah:

H2 : Human Capital Efficiency (HCE) berpengaruh positif terhadap tingkat

Intellectual Capital Disclosure (ICD)

c. Pengaruh Structural Capital Efficiency (SCE) terhadap tingkat Intellectual Capital Disclosure (ICD)

Structural Capital (SC) mencakup semua pengetahuan dalam perusahaan

selain pengetahuan yang ada pada modal manusia, yang mencakup database, bagan organisasi, proses manual, strategi, rutinitas dan sesuatu yang nilainya lebih tinggi dibandingkan dengan nilai materi (Bontis et al., 2000). Structural capital merupakan sarana pendukung human capital dalam meningkatkan kinerja perusahaan. Karyawan yang sangat kompeten sekalipun tidak akan bisa bekerja secara maksimal apabila sarana dan prasarananya kurang mendukung. Dengan adanya karyawan dan sarana yang memadai tentu saja akan meningkatkan produktifitas perusahaan yang ditandai dengan meningkatnya kinerja perusahaan.

Adanya sumber daya yang memadai selain sumber daya manusia mengindikasikan bahwa perusahaan sangat memanfaatkan SC yang dimilikinya guna menunjang produktifitas perusahaan. Selain itu hal ini akan menambah nilai bagi suatu perusahaaan apabila pihak luar dapat mengetahui informasi tersebut. Oleh karena itu, perusahaan yang cenderung memiliki human capital dan structural capital

Pengembangan dan pemanfaatan structural capital oleh organisasi akan membuat perusahaan memiliki sistem prosedur yang baik dalam memanfaatkan potensi serta teknologi yang ada dengan secara maksimal. Menurut Sawarjuwono dan Kadir (2003), seorang individu yang memiliki intelektual yang tinggi serta organisasi memiliki prosedur yang baik maka intellectual capitalnya dapat mencapai kinerja yang optimal. Menurut Margaretha dan Rukman (2006) dan Ulum, dkk (2008),

structural capital yang tinggi dapat mendorong perusahaan menghasilkan keunggulan

bersaing yang secara relatif menghasilkan kinerja keuangan yang lebih tinggi.

Dengan adanya structural capital yang memadai dalam suatu perusahaan maka akan mendorong karyawannya untuk bekerja lebih efisien pula, akibatnya produktifitas akan meningkat dan tentu saja kinerja perusahaan semakin meningkat. Apabila kinerja suatu perusahaan meningkat maka akan mendorong perusahaan tersebut untuk melakukan tingkat pengungkapan yang lebih tinggi.

Hal ini sejalan dengan yang diungkapkan oleh Tan et. Al (2008) yang menyatakan bahwa modal intelektual berpengaruh positif terhadap kinerja perusahaan, baik masa kini maupun masa mendatang. Rata-rata pertumbuhan modal intelektual berhubungan positif dengan kinerja perusahaan dimasa mendatang. Kontribusi modal intelektual terhadap kinerja perusahaan berbeda berdasarkan industrinya.

Berdasarkan uraian diatas, maka hipotesis yangdapat disimpulkan adalah:

H3 : Structural Capital Efficiency (SCE) berpengaruh positif terhadap tingkat

d. Pengaruh kinerja keuangan perusahaan (ROA) terhadap tingkat Intellectual Capital Disclosure (ICD)

Leif Edvinsson dan Pat Sullivan (2000) mendefinisikan intellectual capital

sebagai knowledge yang dapat dikonversikan menjadi nilai (Tobing, 2007). VAIC sebagai ukuran efisiensi modal intelektual terdiri dari tiga komponen yaitu CEE, HCE dan SCE. Kombinasi dari ketiga komponen tersebut akan menghasilkan nilai perusahaan. Perusahaan dalam mengelola pengetahuan, ketrampilan dan keahlian modal manusia dengan didukung oleh modal struktural yang memudahkan dalam kegiatan operasional perusahaan, ditambah pula dengan modal yang digunakan akan meningkatkan aset perusahaan tersebut. Semakin baik perusahaan dalam mengelola komponen Intellectual Capital-nya menunjukan semakin baik perusahaan dalam mengelola aset. Pengelolaan aset yang baik dapat meningkatkan laba atas sejumlah aset yang dimiliki perusahaan yang diukur dengan Return On Asset (ROA). Modal intelektual diakui sebagai aset perusahaan karena mampu menghasilkan keunggulan kompetitif dan kinerja keuangan yang superior (Barney, 1991). Modal intelektual akan memberikan kontribusi terhadap kinerja keuangan perusahaan (Harrison dan Sulivan, 2000; Chen et al., 2005; Abdolmohammadi, 2005).

Hasil penelitian Sarayuth Saengchan (2007) di Thailand menunjukan bahwa VAIC (Value Added Intellectual capital) secara positif signifikan berkaitan dengan ROA. Semakin tinggi nilai VAICnya maka perusahaan dapat memperoleh ROA dengan lebih baik.