ANALISIS PENGARUH SIZE (UKURAN PERUSAHAAN), WORKING CAPITAL TURNOVER DAN DANA EKSTERNAL PIHAK KETIGA

TERHADAP NET PROFIT MARGIN PADA PERUSAHAAN MEDIA YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2008 - 2012

Oleh:

Muhammad Hady Firmansyah

ABSTRAK

Perusahaan dengan tingkat pertumbuhan tinggi, kemungkinan akan kekurangan pendapatan untuk mendanai pertumbuhan tinggi tersebut secara internal.

Sedangkan untuk menerbitkan saham baru memerlukan biaya yang tinggi, maka perusahaan lebih menyukai hutang sebagai sumber pembiayaan. Manfaat

penelitian sebagai bahan pertimbangan bagi manajemen perusahaan dalam menganalisa dan mengambil keputusan permodalan perusahaan di masa yang akan datang. Permasalahan penelitian ini adalah apakah Size, Working Capital Turnover dan penggunaan dana eksternal pihak ketiga berpengaruh secara signifikan terhadap Net Profit Margin di Perusahaan media yang terdaftar di BEI pada tahun 2008-2012? Tujuan penelitian ini adalah untuk mengetahui pengaruh dari Size, Working Capital Turnover dan pengunaan dana pihak ketiga berupa modal pinjaman terhadap tingkat Net Profit Margin di Perusahaan media yang terdaftar di BEI pada tahun 2008-2012.

Penelitian ini dilakukan menggunakan metode asosiatif, yaitu penelitian yang dilakukan untuk mengetahui sebuah pengaruh dan atau hubungan antara dua variabel atau lebih. Untuk membuktikan hipotesis yang diajukan dalam penelitian ini menggunakan alat statistik regresi linear berganda dengan Size, Working Capital Turnover dan penggunaan dana eksternal pihak ketiga sebagai variabel bebas (X) dan Net Profit Margni sebagai variabel terikat (Y).

Hasil penelitian secara parsial dan simultan variabel ukuran perusahaan

profitabilitas tingkat penjualan dan Net Profit Margin tidak berpengaruh secara signifikan, hal ini menunjukan adanya faktor lain yang mempengaruhi Net Profit Margin pada perusahaan media di Bursa Efek Indonesia. Saran, sebaiknya dalam menganalisis Net Profit Margin selain menggunakan faktor ukuran perusahaan,

ANALYSIS OF EFFECT SIZE (SIZE COMPANY), WORKING CAPITAL TURNOVER AND EXTERNAL FUNDING TO THIRD PARTIES IN

NET PROFIT MARGINMEDIA LISTED IN THE STOCK EXCHANGEINDONESIA YEAR 2008 - 2012

by:

Muhammad Hady Firmansyah

ABSTRACT

Companies with high growth rates, is likely to lack the income to fund such high growth internally, as for the issue of new shares requires a high cost, then the firm prefers debt as a source of financing. Research benefits as consideration for the company's management in analyzing and making decisions in the company's capital the future. Research issues regarding : Is Size, Working Capital Turnover and the use of third-party external funds significantly affect the Company's net profit margin in the media are listed on the Stock Exchange in the year 2008-2012?. The purpose of this study was to determine the effect of Size, Working Capital Turnover and use of third party funds in the form of loan capital to the level of net profit margin in the media company listed on the Stock Exchange in the year 2008-2012.

This research was conducted using associative method, the research that was conducted to determine the effect and or a relationship between two or more variables. To prove the hypothesis proposed in this study using a multiple linear regression with Size, Working Capital Turnover and use of external third party fund as the independent variable (X) and Net Profit Margin as the dependent variable (Y).

The results are partial and simultaneous variables firm size and profitability levels of sales Net Profit Margin not significantly, suggesting the existence of other factors that affect the company's net profit margin in the media in Indonesia Stock Exchange. Suggestions, preferably in analyzing net profit margin in

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Permasalahan... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 7

1.4 Kerangka Pemikiran ... 7

1.5 Hipotesis ... 8

II. LANDASAN TEORI 2.1Laporan Keuangan ... 9

2.1.1 Jenis Laporan Keuangan ... 11

2.2Size ... 14

2.3Pengertian Modal ... 16

2.4Jenis-Jenis Modal ... 16

2.4.1 Modal Sendiri ... 16

2.4.2 Modal Asing (Modal Pinjaman/Hutang) ... 20

2.5Profitabilitas ... 26

2.6Analisis Rasio ... 28

2.6.1 Ukuran Perusahaan ... 28

2.6.2 Working Capital Turnover ... 29

III. METODE PENELITIAN

3.1 Subjek Penelitian ... 33

3.2 Jenis Dan Sumber Data ... 33

3.3 Metode Pengumpulan Data ... 34

3.3.1 Penelitian Pustaka (Library Research) ... 34

3.3.2 Penelitian Lapangan (Field Research) ... 34

3.4 Definisi Variabel Operasional ... 34

3.4.1 Uji Hipotesis (Uji t) ... 36

3.4.2 Kriteria Pengujian ... 36

3.5 Teknik analisis data ... 36

3.5.1 Alat Pengujian ... 36

3.5.2 Uji Asumsi Klasik ... 37

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil dan Pembahasan... 40

4.1.1 Uji Stasioneritas Data ... 40

4.1.2 Uji Multikolonieritas ... 44

4.1.4 Analisis Regresi Berganda ... 48

4.1.4 Pengujian Hipotesis ... 49

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 54

5.2 Saran ... 55

DAFTAR GAMBAR

Gambar Halaman

DAFTAR TABEL

Tabel Halaman

1. Profitabilitas Perusahaan media di Bursa Efek Indonesia periode

tahun 2008-2012 ... 2

2. Total Penjualan Perusahaan media di Bursa Efek Indonesia pada periode tahun 2008-2012... 3

3. Ukuran perusahaan Perusahaan media di Bursa Efek Indonesia pada periode tahun 2008-2012... 3

4. Perkembangan Struktur Modal PT First Media di Bursa Efek Indonesia (dalam rupiah) ... 4

5. Perkembangan Struktur Modal PT Mahaka Media di Bursa Efek Indonesia.(dalam rupiah)... 4

6. Perkembangan Struktur Modal PT Surya Citra Media Indonesia di Bursa Efek Indonesia.(dalam rupiah)... 5

7. Uji Stasioneritas pada Net Profit Margin ... 41

8. Uji Stasioneritas pada Ukuran Perusahaan ... 41

9. Nilai uji stasioneritas ukuran perusahaan. ... 42

10.Nilai uji stasioneritas Working Capital Turnover ... 43

11.Nilai uji stasioneritas dana eksternal pihak ketiga ... 44

12.Nilai uji Multikolinieritas dengan variabel dependen Ukuran Perusahaan... 45

13.Nilai uji Multikolinieritas dengan variabel dependen Working Capital Turnover ... 46

14.Nilai uji Multikolinieritas dengan variabel dependen Dana eksternal pihak ketiga ... 47

I.

PENDAHULUAN

1.1Latar Belakang

Bisnis televisi berlangganan di Indonesia mengalami perkembangan yang cukup

baik. Hal ini ditunjukkan dengan jumlah pelanggan yang terus bertambah, jika

pada 2003 tercatat baru 204 ribu pelanggan, maka pada 2007 sudah melonjak

menjadi 596 ribu pelanggan. Peningkatan jumlah pelanggan ini terutama didorong

oleh masuknya pemain-pemain baru ke dalam bisnis ini. Saat ini penetrasi pasar

diperkirakan masih relatif kecil atau kurang dari 2 %. Pasar yang cukup besar ini

mendorong investor untuk masuk ke dalam bisnis TV berlangganan ini,

menjadikan bisnis TV berlangganan di Indonesia semakin semarak sebab

masyarakat akan lebih memiliki alternatif hiburan pilihan lebih banyak lagi.

Indonesia memiliki jumlah total rumah tangga sebanyak 57 juta pada 2005,

dengan populasi televisi sekitar 40 juta televisi. Sementara itu, pasar potensial

pelanggan TV berlangganan di Indonesia mencapai sekitar 12 juta, atau sekitar

30% dari populasi televisi. Bisnis TV berlangganan dikenal sebagai padat modal,

itu sebabnya hanya perusahaan bermodal kuat yang berani bersaing dalam bisnis

ini. Pada 2008 ini Grup Bakrie masuk melalui B Vision yang sudah melakukan

uji coba. Bisnis ini akan disinergikan dengan TV free to air yang sebelumnya

Profitabilitas menunjukkan hasil bersih dari serangkaian kebijakan dan keputusan

(Brigham dan Houston, 2006). Perusahaan dengan tingkat pengembalian yang

tinggi atas investasi menggunakan utang yang relatif kecil. Hal ini disebabkan

perusahaan yang sangat menguntungkan tidak membutuhkan banyak pembiayaan

dengan hutang karena sebagian besar kebutuhan pendanaan sudah cukup

diperoleh melalui laba ditahan perusahaan yang tinggi (Weston, 1996). Penelitian

mengenai pengaruh profitabilitas terhadap struktur modal pernah dilakukan

sebelumnya, antara lain oleh Sartono dan Sriharto (1999), Laili (2001), Saidi

(2004), Titik Indrawati dan Suhendro (2006), Rachmawardani (2007), Nugroho

(2009), dan Nuril hidayati (2010).

Profitabilitas pada Perusahaan media di Bursa Efek Indonesia dari tahun

2008-2012 dapat dilihat pada tabel 1:

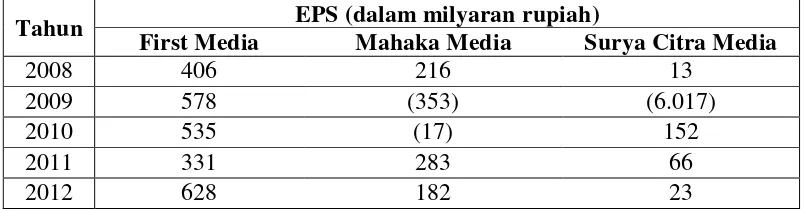

Tabel 1. Profitabilitas Perusahaan media di Bursa Efek Indonesia periode tahun 2008-2012

Tahun EPS (dalam milyaran rupiah)

First Media Mahaka Media Surya Citra Media

2008 406 216 13

2009 578 (353) (6.017)

2010 535 (17) 152

2011 331 283 66

2012 628 182 23

Tabel 1 menunjukkan profitabiitas perusahaan media di Bursa Efek Indonesia

periode tahun 2008-2012 tertinggi pada PT First Media, yang kemudian diikuti

oleh PT Mahaka Media dan profitabilitas terkecil pada PT Surya Citra Media

Indonesia. Tabel tersebut menunjukkan perkembangan profitabiitas perusahaan

3

Setelah digambarkan profitabilitas pada perusahaan media di Bursa Efek

Indonesia periode tahun 2008-2012, selanjutnya digambarkan total aktiva

Perusahaan media di Bursa Efek Indonesia pada periode tahun 2008-2012, sebagai

berikut:

Tabel 2. Total Penjualan Perusahaan media di Bursa Efek Indonesia pada periode tahun 2008-2012

Tabel 2 menunjukkan penjualan pada perusahaan media di Bursa Efek Indonesia

periode tahun 2008-2012 tertinggi pada PT First Media, yang kemudian diikuti

oleh PT Mahaka Media dan penjualan terkecil pada PT Surya Citra Media

Indonesia. Hasil ini menunjukkan penjualan pada perusahaan media di Bursa Efek

Indonesia pada periode tahun 2008-2012 masih berfluktuatif setiap periode

tahunnya dan pertumbuhannya masih di bawah 5%. Ukuran perusahaan dapat

dilihat pada tabel 3:

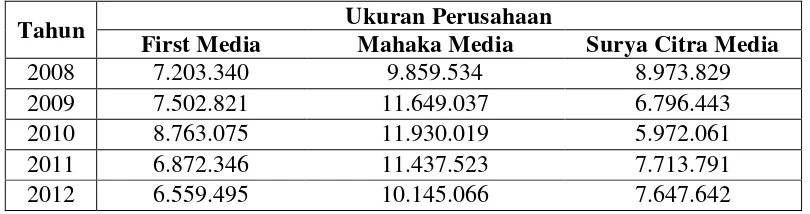

Tabel 3. Ukuran perusahaan Perusahaan media pada periode tahun 2008-2012

Tahun Ukuran Perusahaan

First Media Mahaka Media Surya Citra Media

2008 7.203.340 9.859.534 8.973.829

2009 7.502.821 11.649.037 6.796.443

2010 8.763.075 11.930.019 5.972.061

2011 6.872.346 11.437.523 7.713.791

2012 6.559.495 10.145.066 7.647.642

Tabel 2 menunjukkan bahwa ukuran perusahaan pada perusahaan media periode

PT First Media dan ukuran perusahaan terkecil pada PT Surya Citra Media

Indonesia. Hasil tersebut dapat menggambarkan bagaimana nilai ukuran

masing-masing perusahaan berimbang anrara ketiga perusahaan tersebut.

Tabel 4. Perkembangan Struktur Modal PT First Media (dalam rupiah)

Tahun PT First Media

Tabel 4 menunjukkan perkembangan struktur modal PT First tertinggi pada tahun

2010 (63,92%) sedangkan perkembangan struktur modal terkecil pada tahun 2012

(48.30%). Strukur modal ini menunjukkan setiap periode tahunnya masih

mengalami kenaikan dan penurunan (fluktuasi) pada perusahaan

Tabel 5. Perkembangan Struktur Modal PT Mahaka Media (dalam rupiah)

Tahun Mahaka Media

Hutang Modal Struktur Modal %

Tabel 5 menunjukkan perkembangan struktur modal PT Mahaka Media tertinggi

pada tahun 2009 (90,37%) sedangkan perkembangan struktur modal terkecil pada

tahun 2012 (55,31%). Hasl ini menunjukkan masing-masing periode mempunyai

persentase yang berbeda dan berfluktuaif mulai dari nilai terendah hingga nilai

5

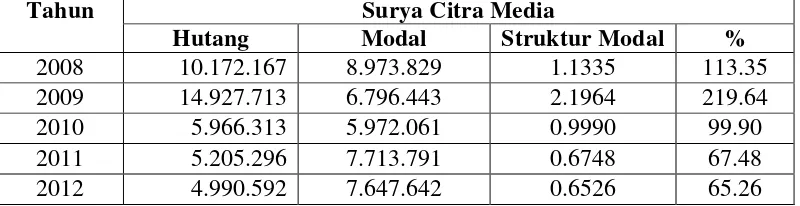

Tabel 6. Perkembangan Struktur Modal PT Surya Citra Media Indonesia (dalam rupiah)

Tahun Surya Citra Media

Hutang Modal Struktur Modal %

2008 10.172.167 8.973.829 1.1335 113.35

2009 14.927.713 6.796.443 2.1964 219.64

2010 5.966.313 5.972.061 0.9990 99.90

2011 5.205.296 7.713.791 0.6748 67.48

2012 4.990.592 7.647.642 0.6526 65.26

Tabel 6 menunjukkan perkembangan struktur modal PT Surya Citra Media

Indonesia di Bursa Efek Indonesia tertinggi pada tahun 2009 (219,64%)

sedangkan perkembangan struktur modal terkecil pada tahun 2012 (65,26%).

Hasil ini menunjukkan Struktur Modal PT Surya Citra Media Indonesia

mengalami penurunan, dimana pada tahun 2009 dapat mencapai 219,64% namun

pada tahun 2012 hanya mencapai 65,26%.

Proses keputusan struktur modal sangat berkaitan dengan penentuan bauran

sumber pembelanjaan jangka panjang yang optimal dan bertujuan untuk

memaksimumkan nilai pasar perusahaan serta meminimumkan biaya modal total

perusahaan. Dalam pengambilan keputusan struktur modal alat analisis yang

digunakan untuk menganalisa pengaruh perubahan bauran komposisi sumber

modal meliputi : analisa arus kas dan rasio peliputan (coverage ratio).

Uraian pada tabel 1 sampai tabel 6 menjadi latar belakang penulis tertarik untuk

melakukan penelitian dengan judul Analisis Pengaruh Size (Ukuran

Perusahaan), Working Capital Turnover dan Dana Eksternal Pihak

Ketiga Terhadap Net Profit Margin di Perusahaan Perusahaan media

1.2Permasalahan

Kegiatan dari perusahan terutama perusahaan yang yang berskala besar juga

menjalankan kegiatan usahanya dengan menggunakan modal yang besar. Modal

yang besar tersebut dapat diperoleh dari modal sendiri dan modal pinjaman. Jika

suatu perusahaan menggunakan modal sendiri namun tidak mencukupi

dikarenakan kegiatan usahanya yang besar, maka perusahaan dapat menggunakan

modal pinjaman untuk kegiatan usahanya.

Perusahaan media selama dalam menjalankan kegiatan usahanya juga

menggunakan modal pinjaman. Namun di dalam meminjam modal untuk kegiatan

usahanya, Perusahaan media juga dikenakan biaya bunga yang harus dibayar.

Besarnya biaya bunga yang harus dibayarkan tersebut dikhawatirkan akan

mengurangi jumlah perolehan laba bersih dan diperkirakan tingkat profitabilitas

perusahaan akan menurun dan semakin terpuruk di masa yang akan datang.

Sehingga karena keadaan tersebut, dapat diambil sebuah permasalahan yaitu

“Apakah Size, Working Capital Turnover dan penggunaan dana eksternal pihak

ketiga berpengaruh secara signifikan terhadap Net Profit Margin di Perusahaan media yang terdaftar di BEI pada tahun 2008-2012?”

1.3Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh

7

modal pinjaman terhadap tingkat Net Profit Margin di Perusahaan media yang

terdaftar di BEI pada tahun 2008-2012.

1.3.2 Manfaat Penelitian

Penelitian ini memiliki beberapa manfaat yaitu sebagai bahan pertimbangan bagi

manajemen perusahaan dalam menganalisa dan mengambil keputusan permodalan

perusahaan di masa yang akan datang

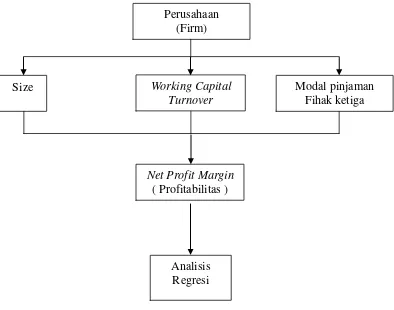

1.4Kerangka Pemikiran

Sebuah perusahaan seharusnya dapat menjaga kestabilan keuangannya agar

perusahaan tersebut dapat terus bertahan dan mencapai laba yang di harapkan.

Untuk mencapai harapan tersebut, perusahaan membutuhkan modal yang berasal

dari modal sendiri maupun yang berasal dari modal pinjaman atau hutang. Modal

pinjaman selain juga dapat meningkatkan profitabilitas perusahaan juga dapat

meningkatkan risiko karena dalam menggunakan modal pinjaman, perusahaan

Kerangka pemikiran dalam skripsi ini dapat dilihat dalam gambar berikut:

Gambar 1. Kerangka Pemikiran

1.5Hipotesis

Hipotesis yang diajukan oleh penulis yaitu Size, Working Capital Turnover dan

penggunaan dana eksternal pihak ketiga berupa modal pinjaman berpengaruh

secara signifikan terhadap Net Profit Margin Perusahaan media yang terdaftar di BEI pada tahun 2008-2012.

Perusahaan (Firm)

Working Capital Turnover

Modal pinjaman Fihak ketiga

Net Profit Margin

( Profitabilitas )

II. LANDASAN TEORI

2.1Laporan Keuangan

Standar Akuntansi Keuangan (SAK) yang dikeluarkan oleh Ikatan Akuntansi

Indonesia, tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pemakai namun demikian laporan keuangan tidak

menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam

mengambil keputusan ekonomi karena secara umum menggambarkan pengaruh

keuangan dan kejadian masa lalu dan tidak diwajibkan untuk menyediakan

informasi keuangan.

Suwardjono (2003: 65) berpendapat bahwa laporan keuangan adalah Media

komunikasi berupa catatan informasi keuangan suatu perusahaan pada suatu

periode tertentu yang digunakan sebagai alat pertanggungjawaban antara

perusahaan dan para pemiliknya atau pihak lainnya yang dihasilkan dari sistem

akuntansi yang diselenggarakan oleh suatu perusahaan.

Munawir (2004: 2) pengertian laporan keuangan yaitu hasil dari proses akuntansi

atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan

data atau aktivitas perusahaan tersebut. Pada hakekatnya tujuan laporan keuangan

adalah dengan tersedianya laporan keuangan dari suatu perusahaan, maka segala

informasi menyangkut posisi keuangan, kinerja serta perubahan posisi perusahaan

dapat dengan mudah dijadikan rujukan bagi pihak pemakai untuk mengambil

keputusan ekonomi yang penting.

Tujuan analisis laporan keuangan, menurut Bernstein dalam S. Syafri Harahap

(2001) ialah sebagai berikut:

1. Screening

Analisis dilakukan dengan tujuan untuk mengetahui situasi dan kondisi

perusahaan dan laporan keuangan tanpa pergi langsung ke lapangan.

2. Understanding

Memahami perusahaan, kondisi keuangan, dan hasil usahanya.

3. Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa

yang akan datang.

4. Diagnosis

Análisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain

dalam perusahaan.

5. Evaluation

Análisis digunakan untuk menilai prestasi manajemen dalam mengelola

11

Analisis laporan keuangan juga dapat digunakan untuk menilai kewajaran laporan

keuangan yang disajikan. Dengan adanya analisis laporan keuangan, maka

informasi yang dibaca akan lebih luas dan dalam. Di dalam laporan keuangan

terdiri dari laporan neraca, laporan laba rugi, laporan perubahan modal dan

laporan arus kas. Seluruh bagian dari laporan keuangan ini diperlukan, namun

baik pemegang saham, pemerintah maupun kreditur cenderung lebih

memperhatikan laba. Tujuan laporan keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi (PSAK 2002, paragraf: 12).

2.1.1 Jenis Laporan Keuangan

Dasarnya terdapat tiga jenis laporan keuangan dasar yang biasa digunakan untuk

menggambarkan kondisi keuangan dan kinerja perusahaan: neraca, laporan laba

rugi dan laporan arus kas (Weston dan Copeland, 1995: 27).

2.1.1.1Neraca

Neraca merupakan suatu gambaran keuangan perusahaan pada satu saat,

biasanya pada hari terakhir bulan atau tahun. Satu sisi neraca menunjukkan

nilai semua aktiva yang dimiliki perusahaan, dan sisi yang lain

menunjukkan sumber-sumber dana untuk memperoleh aktiva tersebut.

Posisi keuangan disusun berdasarkan saldo perkiraan buku besar sebagai

hasil atas berlangsungnya transaksi-transaksi yang berkaitan dengan

kegiatan usaha sepanjang masa tertentu yang diolah sedemikian rupa,

dicatat secara historis, tetapi juga harus memenuhi prinsip-prinsip

akuntansi. Secara umum neraca terdiri atas aktiva atau kekayaan (aset),

kewajiban-kewajiban (liabilities) dan modal (capital) yang menerangkan

posisi keuangan suatu usaha sesuai dengan prinsip-prinsip akuntansi.

Adapun pembagian pos-pos dalam neraca sebagai berikut:

a. Aktiva

Aktiva adalah saldo debet (debit balances) yang berisi segala sesuatu yang dimiliki oleh perusahaan. Aktiva terbagi menjadi dua, yaitu:

1) Aktiva lancar, yaitu segala aset atau aktiva yang dapat diubah menjadi

uang tunai (kas) selama setahun.

2) Aktiva tetap, yaitu sering disebut aktiva jangka panjang, berupa

barang-permanen, seperti bangunan dan peralatan utama.

b. Kewajiban

Kewajiban (liabilities) adalah segala sesuatu yang harus dibayarkan kepada kreditur, kewajiban merupakan hutang perusahaan kepada pihak

lain. Kewajiban terbagi menjadi dua, yaitu:

1) Kewajiban lancar atau kewajiban jangka pendek, yaitu: jumlah seluruh

uang yang dipinjam oleh perusahaan yang harus dikembalikan (jatuh

tempo) dalam waktu setahun.

2) Kewajiban jangka panjang, yaitu segala kewajiban seperti hipotek,

surat obligasi, pinjaman bersyarat, dan sebagainya dan dilunasi dalam

13

c. Modal

Modal adalah hak pemilik atas kekayaan perusahaan dan merupakan sisa

dari jumlah kekayaan setelah dikurangi kewajiban-kewajiban

2.1.1.2 Laporan Laba (Rugi)

Laba adalah sejumlah nominal yang menunjukkan perkembangan kegiatan

usaha suatu perusahaan. Laporan laba (rugi) memiliki peranan penting di

sini, yaitu sebagai alat ukur efisiensi manajemen perusahaan dan

kelangsungan hidup perusahaan di masa yang akan datang. Fokus utama

dari pelaporan keuangan adalah informasi kinerja perusahaan yang

ditunjukkan dari informasi laba dan komponennya dan tujuan utamanya

memberikan informasi yang berguna bagi mereka yang paling

berkepentingan stakeholder dalam laporan keuangan. Perhitungan laba (rugi) mengukur arus dari pendapatan dan beban (expenses) selama satu selang waktu, yang biasanya satu tahun (Weston dan Copeland, 1995: 29).

Laporan rugi/laba adalah laporan yang memuat ikhtisar dari pendapatan

dan biaya-biaya dari suatu kesatuan usaha untuk suatu periode tertentu.

Laporan laba/rugi digunakan pada perusahaan untuk mengukur kinerja

perusahaan dalam periode tertentu dan meramal kondisi perusahaan yang

akan datang. Sesungguhnya dapat disimpulkan dari beberapa pengertian di

atas bahwa laporan laba/rugi mengukur kinerja keuangan perusahaan

selama satu periode tertentu biasanya satu tahun, dengan membandingkan

satu periode dan menunjukkan apakah laba perusahaan mengalami surplus

atau defisit yang merupakan kinerja keuangan perusahaan tersebut.

2.1.1.3. Laporan Arus Kas

Arus Kas adalah kas yang dihasilkan oleh suatu perusahaan dan digunakan

untuk membayar kepada kreditur dan pemegang saham (Weston dan

Copeland, 1995: 30). Laporan arus kas adalah alat perencanaan yang akan

membantu kita pada masa yang akan datang, menentukan kapan uang

tunai diperlukan untuk membayar tagihan-tagihan, membantu manajer

membuat keputusan usaha dan membantu kita dalam mengatur segala

sesuatu aktivitas kas sebelum kas benar diperlukan. (Weston dan

Copeland, 1995: 30).

2.2Size

Perusahaan besar dapat dengan mudah untuk mengakses pasar modal sehingga

akan mempengaruhi kemampuan untuk mendapatkan dana yang dibutuhkan. Hasil

penelitian yang dilakukan oleh Titman dan Wessels (1988) serta Rajan dan

Zingales (1995) mengatakan bahwa kemungkinan perusahaan yang besar

mengalami kebangkrutan itu kecil, sehingga size return berhubungan positif dengan tingkat leverage yang diambil perusahaan.

Kenyataannya bahwa semakin besar suatu perusahaan maka kecenderungan

penggunaan dana eksternal juga semakin besar. Hal ini disebabkan karena

perusahaan yang besar memiliki kebutuhan dana yang besar, dan salah satu

15

eksternal. Size return mempunyai hubungan yang signifikan positif terhadap

kebijakan leverage.

Ukuran perusahaan mempunyai pengaruh yang berbeda terhadapnilai perusahaan

suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari total assets yang

dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi

perusahaan. Jika perusahaan memiliki total asset yang besar, pihak manajemen

lebih leluasa dalam mempergunakan asset yang ada di perusahaan tersebut.

Kebebasan yang dimiliki manajemen ini sebanding dengan kekhawatiran yang

dilakukan oleh pemilik atas asetnya. Jumlah asset yang besar akan menurunkan

nilai perusahaan jika dinilai dari sisi pemilik perusahaan. Akan tetapi jika dilihat

dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan

perusahaan akan meningkatkan nilai perusahaan.

Penelitian mengenai hubungan antara ukuran perusahaan dengan nilai perusahaan

sudah dilakukan oleh Desemliyanti (2003) dan Vebrianawati (2002). Ia meneliti

tiga variabel yang dianggap mempengaruhi nilai perusahaan, yakni ukuran

perusahaan (total aset), hutang dan bunga. Penelitian ini memberikan hasil bahwa ukuran perusahaan memiliki hubungan yang negatif dengan nilai perusahaan, dan

bunga memberikan hubungan yang positif dengan nilai perusahaan. Investor

dalam penyertakan modalnya juga perlu untuk melihat ukuran perusahaan. Pada

penelitian ini jumlah aktivasi log untuk mempersempit perbedaan jumlah dalam

2.3Pengertian Modal

Polak dalam Riyanto menyatakan pengertian modal adalah sebagai kekuasan

untuk menggunakan barang-barang modal, dengan demikian modal ialah terdapat

di neraca sebelah kredit. Adapun yang dimaksud dengan barang-barang modal

ialah barang-barang yang ada dalam perusahaan yang belum digunakan, jadi yang

terdapat di neraca sebelah debit (Riyanto, 2001: 18).

Bakker pengertian modal adalah, baik yang berupa barang-barang konkret yang

masih ada dalam rumah tangga perusahaan yang terdapat di neraca sebelah debit,

maupun berupa daya beli atau nilai tukar dari barang-barang itu yang tercatat di

sebelah kredit. Gilarso dalam artikelnya mengemukakan bahwa modal merupakan

sarana atau bekal untuk melaksanakan usaha. Sedangkan pengertian modal menurut

S. Munawir Modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik

perusahaan yang ditujukan dalam pos modal (modal saham), surplus dan laba

yang ditanam atau kelebihan nilai aktiva yang dimiliki perusahaan terhadap

seluruh hutang-hutangnya.

2.4Jenis-Jenis Modal

Riyanto menyatakan pada dasarnya Modal dibagi menjadi 2 yaitu:

2.4.1 Modal Sendiri

Modal sendiri yaitu modal yang berasal dari kekayaan sendiri yang

berasal dari pemilik perusahaan dan untuk jangka waktu yang tidak tentu

lamanya. Modal sendiri juga dihasilkan berdasarkan keuntungan yang

17

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dan

tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya.

Modal sendiri juga dapat didefinisikan sebagai dana yang “dipinjam”

dalam jangka waktu tak terbatas dari para pemegang saham. Secara umum

dikatakan pinjaman baru dikembalikan kepada para pemegang saham

bilamana perusahaan tersebut dipailitkan. Berdasarkan

pengertian-pengertian tersebut, modal sendiri dapat diartikan sebagai dana yang

berasal dari pemegang saham di dalam perusahaan untuk jangka waktu

yang tidak tertentu lamanya. Sumber modal sendiri dapat berasal dari

dalam perusahaan maupun luar perusahaan. Sumber dari dalam (internal financing) berasal dari hasil operasi perusahaan yang berbentuk laba

ditahan dan penyusutan. Sedangkan sumber dari luar (external financing) dapat dalam bentuk saham biasa atau saham preferen (Riyanto 2001:240).

Komponen dari modal sendiri di dalam suatu perusahaan yang berbentuk

Perseroan Terbatas (PT) terdiri dari:

1). Modal saham

Saham menunjukkan bukti kepemilikan yang diterbitkan oleh perusahaan.

Sedangkan Riyanto (2001:238) saham adalah tanda bukti pengambilan

bagian atau peserta dalam suatu perseroan terbatas. Sehingga dapat

disimpulkan bahwa saham adalah tanda bukti kepemilikan atau pengambil

Riyanto (2001:241), menyatakan jenis-jenis modal saham terdiri dari:

a). Saham biasa (Common Stock)

Pemegang saham biasa akan mendapat dividen pada akhir tahun

pembukuan, hanya kalau perusahaan tersebut mendapat keuntungan.

b). Saham Preferen (Prefered Stock)

Pemegang saham preferen mempunyai keistimewaan tertentu di atas

pemegang saham biasa. Pertama, dividen dari saham preferen diambil terlebih dahulu barulah disediakan untuk pemegang saham biasa.

Kedua, apabila perusahaan dilikuidir, maka dalam pembagian kekayaan saham prefern didahulukan daripada saham biasa.

c). Saham Preferen Kumulatif (Cummulative Prefered Stock)

Jenis saham ini pada dasarnya adalah sama dengan saham preferen.

Perbedaannya hanya terletak pada adanya hak kumulatif pada saham

preferen kumulatif. Dengan demikian pemegang saham kumulatif

apabila tidak menerima deviden selama beberapa waktu karena

besarnya laba tidak mengizinkan atau karena adanya kerugian,

pemegang saham jenis ini di kemudian hari apabila perusahaan

mendapatkan keuntungan berhak untuk menuntut dividen-dividen yang

tidak dibayarkan diwaktu-waktu yang lampau.

2). Cadangan

Riyanto (2001:242) menyatakan cadangan dimaksudkan sebagai cadangan

yang dibentuk dari keuntungan yang dibentuk oleh perusahaan selama

19

aresurplus). Tidak semua cadangan termasuk dalam pengertian modal

sendiri.

Cadangan yang termasuk dalam modal sendiri antara lain:

a). Cadangan Ekspansi

b). Cadangan modal kerja

c). Cadangan selisih kurs

d). Cadangan untuk menampung hal-hal atau kejadian-kejadian yang tidak

diduga sebelumnya.

3). Laba Ditahan

Laba ditahan adalah keuntungan yang diperoleh oleh suatu perusahaan

yang tidak dibayarkan sebagai deviden (Riyanto 2001:243). Sementara itu,

menurut Sutojo dan Kleinsteuber (2003:185) laba ditahan adalah

akumulasi laba sesudah pajak yang dikumpulkan sejak perusahaan

didirikan dan tidak dibagikan kepada pemiliknya. Berdasarkan uraian

tersebut maka dapat disimpulkan, bahwa laba ditahan adalah keuntungan

sesudah pajak yang diperoleh perusahaan yang tidak dibagikan sebagai

deviden.

Modal sendiri menurut Baridwan (2004: 24) memiliki lima jenis yaitu:

1). Modal disetor

Modal disetor adalah jumlah uang yang disetorkan oleh pemegang

saham dan biasanya dibagi dalam dua kelompok yaitu:

b. Agio/Disagio Saham, yaitu selisih antara setoran pemegang

saham dengan nilai nominal saham. Agio adalah selisih

nominal, sedangkan disagio adalah selisih dibawah nominal.

2). Laba Tidak dibagi

Saldo laba bersih setelah dikurangi pajak yang oleh RUPS atau

rapat anggota diputuskan untuk tidak dibagikan (retained earning).

3). Modal Penilaian Kembali

Apabila diadakan penilaian kembali terhadap aktiva-aktiva

perusahaan, maka selisih antara nilai buku lama dengan nilai buku

yang baru dicatat sebagai modal penilaian kembali.

4). Modal Sumbangan

Modal yang diperoleh kembali dari sumbangan saham, termasuk

selisih antara nilai yang tercatat dari harga jual apabila saham

tersebut dijual; modal yang berasal dan donasi pihak luar yang

diterima oleh bank yang berbentuk hukum koperasi juga termasuk

dalam pengertian modal sumbangan (donated capital).

5). Modal Lain-lain

Dalam kelompok ini dilaporkan modal perusahaan yang tidak

dapat dimasukkan dalam salah satu kelompok di atas.

2.4.2 Modal Asing (Modal Pinjman/Hutang)

Riyanto (2001: 227) mengatakan modal asing merupakan modal yang berasal dari

luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan dan bagi

21

saatnya harus dibayar. Jumlah hutang di dalam neraca akan menunjukkan

besarnya modal pinjaman dana pihak ketiga yang digunakan dalam operasi

perusahaan. Modal pinjaman dapat berupa:

1. Hutang Jangka Pendek

Hutang jangka pendek didefinisikan sebaga hutang yang jadwal pembayaran

dan pelunasannya harus dilakukan dalam waktu satu tahun

2. Hutang Jangka Panjang

Hutang Jangka Panjang adalah hutang yang jangka waktu pembayarannya

lebih dari satu tahun. Hutang ini biasanya digunakan untuk membiayai

perluasan usaha atau modernisasi dari perusahaan karena kebutuhan modal

untuk keperluan tersebut meliputi jumlah yang besar.

Pinjaman jangka panjang jauh lebih besar dibandingkan dengan hutang jangka

pendek, oleh karenanya perhatian analisis laporan keuangan biasanya lebih

menekankan pada jenis hutang ini. Menurut Brigham dan Gapenski (1997:

767-768) Hutang mempunyai keunggulan berupa:

1) Bunga mengurangi pajak sehingga biaya hutang rendah.

2) Kreditur memperoleh return terbatas sehingga pemegang saham tidak perlu

berbagi keuntungan ketika kondisi bisnis sedang maju.

3) Kreditur tidak memiliki hak suara sehingga pemegang saham dapat

mengendalikan perusahaan dengan penyertaan dana yang kecil.

Hutang mempunyai kelemahan, yaitu:

1) Hutang biasanya berjangka waktu tertentu untuk dilunasi tepat waktu.

2) Rasio hutang yang tinggi akan meningkatkan risiko yang selanjutnya akan

3) Bila perusahaan dalam kondisi sulit dan labanya tidak dapat memenuhi beban

bunga maka tidak tertutup kemungkinan dilakukan tindakan likuidasi.

Baridwan (2004: 23-24) ada empat jenis hutang, yaitu:

1) Hutang Lancar

Hutang lancar atau hutang jangka pendek adalah hutang yang pelunasannya

akan memerlukan penggunaan sumber-sumber yang digolongkan dalam aktiva

lacar atau dengan menimbulkan suatu hutang baru. Yang termasuk hutang

lancar adalah Hutang dagang, hutang wesel, hutang pajak, hutang biaya, dan

hutang-hutang lainnya.

2) Pendapatan yang diterima dimuka

Yaitu penerimaan-penerimaan yang tidak merupakan pendapatan untuk

periode yang bersangkutan.

3) Hutang Jangka Panjang

Hutang jangka panjang yaitu hutang yang pelunasannya akan dilakukan dalam

waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar.

4) Hutang Lain-lain

Hutang lain-lain yaitu hutang-hutang yang tidak dapat di laporkan dalam pos di atas.

Riyanto (2001: 227) modal asing atau hutang dibagi dalam tiga bidang yaitu:

23

2. Modal asing/hutang jangka menengah (intermediated term debt), yaitu hutang

yang jangka waktunya antara satu sampai sepuluh tahun.

3. Modal asing/hutang jangka panjang (long term debt), yaitu hutang yang

jangka waktunya lebih dari sepuluh tahun.

Riyanto (2001:282), masalah struktur modal pada umumnya timbul ketika

perusahaan melakukan hal-hal sebagai berikut:

1) Pada waktu mengorganisir atau mendirikan perusahaan baru.

2) Pada waktu membutuhkan tambahan modal baru untuk perluasan atau

ekspansi.

3) Pada waktu diadakan consolidation baik dalam bentuk merger atau

amalgation dengan perusahaan lain yang sudah ada. Merger terjadi apabila

ada satu badan usaha atau lebih dihisap (dikuasai) oleh badan usaha lain yang

sudah ada. Amalgation terjadi apabila ada dua badan usaha atau lebih di mana semuanya meleburkan diri dan sebagai penggantinya didirikan satu badan

usaha baru yang merupakan penggabungan dari badan usaha-badan usaha

yang dilebur tersebut.

4) Pada waktu dijalankan her-kapitalisasi (Recapitalzation), Debt Readjustment, dan Reorganisasi Finansial. Recapitalization dapat diartikan sebagai

penyusunan kembali strukturmodal, misalnya dengan menambah atau

mengurangi jumlah modal saham.Dengan kata lain dapat dikatakan sebagai

perubahan-perubahan baik dalambentuk (form), maupun dalam jumlah lembar

dari securities yang beredar. Debt Readjustment meliputi

perubahan-perubahan yang fundamental denganstruktur modal, misalnya mengadakan

mengganti uang obligasi yang telahdikeluarkan dahulu (Refunding of Debt)

dan lain sebagainya. Reorganisasi Finansial meliputi perbaikan dari keseluruhan struktur modal yang terpaksa harus dilakukan, karena badan

usaha yang bersangkutan telah nyata-nyata dalam keadaan insovabel atau dalam keadaan ancaman insolvency, perubahan-perubahan tersebut

dimaksudkan supaya badan usaha tersebut untuk selanjutnya dapat bekerja

dengan basis finansiil yang lebih kuat. Berkaitan dengan hal tersebut, dalam

menetapkan dana jangka panjang yang akan dipilih, perusahaan harus

memperhitungkannya dengan matang agar diperoleh struktur modal yang

optimal. Struktur modal merupakan perimbangan antara penggunaan modal

sendiri dengan penggunaan hutang jangka panjang, maksudnya adalah berapa

besar modal sendiri dan berapa besar hutang jangka panjang sehingga bisa

optimal.

Riyanto (2001:294) menyatakan bahwa dalam keadaan bagaimanapun juga tidak

boleh mempunyai jumlah utang yang lebih besar daripada jumlah modal sendiri

atau dengan kata lain debt ratio jangan lebih besar dari 50%, sehingga modal yang

dijamin (utang) tidak lebih besar dari modal yang menjadi jaminannya (modal

sendiri). Bertitik tolak dari teori tersebut, struktur modal yang optimal dapat

dicapai apabila jumlah utang tidak melebihi modal sendiri yang dimiliki

perusahaan, atau paling tidak komposisinya 1:1 atau 50% utang jangka panjang

dan 50% modal sendiri.

Perusahaan yang mempunyai tingkat struktur modal yang optimal akan

25

yang memperoleh keuntungan, tapi para pemegang saham pun ikut memperoleh

keuntungan. Struktur modal yang tidak optimal akan menimbulkan biaya modal

yang terlalu besar. Apabila utang yang digunakan terlalu besar maka akan

menimbulkan biaya utang yang besar. Dilain hal, jika perusahaan menerbitkan

terlalu banyak saham maka biaya modal yang ditanggung terlalu besar, karena

diantara biaya modal yang lain, biaya sahamlah yang paling besar. Oleh karena itu

perlu diusahakannya keseimbangan yang optimal antara modal sendiri dan modal

asing.

Mendasarkan pada prinsip hati-hati, maka kita mendasarkan pada aturan struktur

finansiil konservatif dalam mencari struktur modal yang optimal. Aturan finansiil

konservatif. Riyanto (2001:23) menyatakan ada dua, yaitu: Pertama, struktur

finansiil konservatif yang vertikal. Struktur finansiil ini memberikan batasan

imbangan yang harus dipertahankan oleh perusahaan mengenai besarnya modal

asing dan modal sendiri berdasarkan anggapan bahwa pembelanjaan yang sehat

itu pertama-tama harus dibangun atas dasar modal sendiri, yaitu modal yang tahan

risiko, maka aturan finansiil tersebut menetapkan bahwa besarnya modal asing

dalam keadaan bagaimanapun juga tidak boleh melebihi besarnya modal sendiri.

Kedua, struktur finansiil konservatif yang horizontal. Struktur finansiil ini memberikan batas imbangan antara besarnya modal sendiri di satu pihak dengan

besarnya aktiva tetap plus persediaan dilain pihak. Aturan tersebut menyatakan

bahwa keseluruhan aktiva tetap dan persediaan harus sepenuhnya ditutup atau

Bertitik tolak dari pemikiran tersebut, dapat disimpulkan bahwa arti penting

struktur modal bagi perusahaan adalah karena struktur modal mencerminkan jenis

dan kombinasi antara sumber-sumber dana yang digunakan perusahaan untuk

membiayai investasi perusahaan. Suatu perusahaan yang mempunyai struktur

modal kurang baik dimana mempunyai utang jangka panjang melebihi modal

sendiri akan memberikan beban yang berat kepada perusahaan yang bersangkutan.

2.5Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Profitabilitas

suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau

modal yang menghasilkan laba tersebut. Dengan kata lain profitabilitas adalah

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu

(Riyanto 2001:35). Berdasarkan pengertian-pengertian tersebut dapat

disimpulkan, bahwa profitabilitas adalah kemampuan perusahaan untuk

menghasilkan laba, dengan membandingkan antara laba dengan aktiva atau modal

yang menghasilkan laba tersebut.

Cara untuk menilai profitabilitas suatu perusahaan bermacam-macam, dapat

berupa perbandingan antara laba yang berasal dari operasi atau usaha, laba bersih

sebelum pajak dengan total aktiva, laba bersih sesudah pajak dengan keseluruhan

aktiva ataukah perbandingan antara laba bersih sesudah pajak dengan modal

sendiri. Meskipun terdapat bermacam-macam penilaian profitabilitas suatu

27

laporan keuangan adalah profitabilitas ekonomi dan profitabilitas modal sendiri

(Riyanto 2001:36).

Profitabilitas ekonomi adalah perbandingan antara laba usaha dengan modal

sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan

dinyatakan dalam persen. Modal yang diperhitungkan dalam menghitung

profitabilitas ekonomi hanyalah modal yang bekerja di dalam perusahaan

(operating capital/assest) dengan demikian maka modal yang ditanamkan dalam perusahaan lain atau modal yang digunakan dalam efek (kecuali perusahaan

-perusahaan kredit) tidak diperhitungkan dalam menghitung profitabilitas ekonomi.

Demikian pula laba yang diperhitungkan untuk menghitung profitabilitas ekonomi

hanyalah laba yang berasal dari operasi perusahaan (laba usaha/operating profit).

Oleh karena itu, laba yang diperoleh di luar perusahaan atau dari efek (deviden,

kupon) tidak diperhitungkan dalam menghitung profitabilitas ekonomi (Riyanto

2001:36)

Bagi suatu perusahaan, di samping laba tingkat profitabilitas merupakan masalah

yang penting, sebab laba yang besar saja belum merupakan ukuran bahwa

perusahaan tersebut telah dapat bekerja secara efisien. Efisiensi baru dapat

diketahui dengan membandingkan profitabilitas yang diperoleh dengan modal

yang digunakan. Profitabilitas modal sendiri atau sering juga dinamakan

rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi para

pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang

Brigham dan Houston (2001:40), mengatakan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.

Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian

besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

2.6Analisis Rasio

Riyanto (2001:44) rasio keuangan adalah merupakan alat analisis keuangan

perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan

data keuangan yang terdapat pada pos laporan keuangan (neraca, laporan

laba/rugi, laporan aliran kas).

2.6.1 Ukuran Perusahaan

Ukuran perusahaan dalam penelitian ini dinyatakan dengan total aktiva,

maka semakin besar semakin besar total aktiva perusahaan maka akan

semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka

semakin banyak modal yang ditanam. Ukuran perusahaan dapat dilihat

dari total aset yang dimiliki oleh perusahaan (Suharli, 2006). Dalam ini

ukuran perusahaan dinilai dengan log of total assets. Log Of Total assets

ini digunakan untuk mengurangi perbedaan signifikan antara ukuran

perusahaan yang terlalu besar dengan ukuran perusahaan yang terlalu

kecil, maka nilai total asset dibentuk menjadi logaritma natural, konversi kebentuk logaritma natural ini bertujuan untuk membuat data total asset

terdistribusi normal. Ukuran perusahaan diukur dengan menggunakan log

natural dari total asset (Klapper dan Love, 2002 dalam Darmawati, 2005).

29

2.6.2 Working Capital Turnover

Perputaran modal kerja pada perusahaan selama perusahaan yang

bersangkutan dalam keadaan menjalankan usahanya. Secara umum

perputaran modal kerja dihitung dengan rumus (Rahardjo, 2000: 126):

Asset

Menunjukkan tingkatan penggunaan hutang untuk membiayai investasi.

Perhitungannya ada 2 cara, pertama memperhatikan data yang ada di

neraca guna menilai seberapa besar dana pinjaman digunakan dalam

perusahaan. Kedua, mengukur risiko hutang dari laporan laba rugi untuk

menilai seberapa besar beban tetap hutang (bunga ditambah pokok

pinjaman) dapat ditutup oleh laba operasi.

Beberapa rasio hutang yang digunakan adalah:

2.5.1.1 Rasio Hutang (Debt Rasio)

Rasio Hutang/Debt Rasio (DR) digunakan untuk mengukur proporsi hutang yang digunakan untuk membiayai aktiva

perusahaan.

2.5.1.2 Rasio Laba Terhadap Beban Bunga (Times Interest Earned Ratio)

Rasio Laba Terhadap Beban Bunga/Times Interest Earned Ratio

boleh menurun karena tidak mampu membayar beban bunga

tahunan.

Bunga Biaya

EBIT TIER

2.5.1.3 Debt Equity Ratio (DER)

Rasio hutang pada modal sendiri/Debt Equity Ratio (DER) yaitu perbandingan antara total hutang dengan modal sendiri (equity). Besarnya hutang yang terdapat pada struktur modal perusahaan

sangat penting untuk memahami perimbangan antara risiko dan

laba yang didapat. Utang membawa risiko karena setiap hutang

pada umumnya akan menimbulkan keterikatan yang tetap bagi

perusahaan berupa kewajiban untuk membayar beban bunga

beserta cicilan kewajiban pokoknya (principal) secara periodik. Semakin tinggi rasio ini maka mengakibatkan semakin tinggi risiko

finansial perusahaan semakin tinggi. Penggunaan hutang yang

tinggi mengakibatkan semakin tingginya risiko tidak mampu untuk

membayar hutang. Adapun rumus yang digunakan dalam

menghitung DER secara menyeluruh adalah:

100% x Sendiri M odal

Hutang Total

31

2.6.4 Rasio Profitabilitas

Rasio Profitabilitas menjelaskan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya

Rasio yang digunakan dalam penelitian ini adalah Net Profit Margin.

%

2.7Hubungan antara Rasio Hutang dengan Profitabilitas

Hubungan antara rasio hutang dengan profitabilitas dapat positif, dapat negatif,

ataupun dapat juga tidak memiliki pengaruh apa-apa. Pengaruh positif yaitu apabila makin besar rasio hutangnya dapat mengakibatkan makin besarnya tingkat

profitabilitas. Pengaruh positif ini akan terjadi apabila tingkat profitabilitasnya

lebih besar daripada tingkat bunga. Pengaruh negatif terjadi pada saat keadaan

yang terbalik dengan pengaruh positif yaitu apabila tingkat persentase

profitabilitasnya lebih kecil dibandingkan tingkat bunga pinjamannya, sehingga

berapapun besarnya tingkat hutang tidak akan mempengaruhi besarnya

profitabilitas.

Informasi laba mempunyai tujuan utama yaitu memberi informasi yang berguna

bagi pihak-pihak yang berkepntingan dengan laporan keuangan, diantaranya

adalah investor, kreditur, manajemen, pemerintah, dan karyawan. Tujuan yang

lebih khusus lagi adalah penggunaan laba sebagai alat pengukur efisiensi

akan datang, sebagai pengukur keberhasilan perusahaan, serta sebagai pedoman

dalam pengambilan keputusan manajerial.

Pihak internal perusahaan yang paling berkepentingan dengan informasi laba

adalah manajemen perusahaan. Informasi tersebut digunakan oleh mereka untuk

membantu membuat keputusan manajerial serta mengevaluasi prestasi kinerja

manajemen perusahaan. Bagi pihak eksternal, dapat digunakan sebagai dasar

pertimbangan dalam berinvestasi di perusahaan tersebut. Informasi laba

merupakan alat untuk mengestimasi arus kas yang akhirnya dapat digunakan

untuk mengestimasi nilai saham perusahaan, yang dapat diartikan bahwa besarnya

dividen yang akan diperoleh perusahaan di masa yang akan datang. Sehingga,

dapat disimpulkan bahwa prediksi laba yang akan diterima perusahaan akan

III. METODE PENELITIAN

3.1 Subjek Penelitian

Subjek dalam penelitian ini adalah Perusahaan media yang terdaftar di Bursa Efek

Indonesia (BEI) yaitu PT. Nusantara Vision (OK Vision), PT Media Commerce

Indonesia (B-Vision), PT Cipta Skynindo (I-Sky-Net), PT Global Comm

Nusantara (Safuan TV), PT. Mentari Multimedia (M2TV), PT First Media, PT

Mahaka Media dan PT Surya Citra Media serta PT Karya Megah Adijaya (Aora

TV sebelumnya izinnya atas nama Citra TV).

3.2Jenis Dan Sumber Data

Penelitian ini dilakukan menggunakan metode asosiatif, yaitu penelitian yang

dilakukan untuk mengetahui sebuah pengaruh dan atau hubungan antara dua

variabel atau lebih. Dalam penelitian ini data yang digunakan dan di analisis

menggunakan data sekunder yaitu data yang berasal atau diterbitkan oleh Pusat

Informasi Pasar Modal (PIPM) di Bursa Efek Indonesia (BEI) dan Laporan

Tahunan dari Perusahaan media serta laporan keuangan perusahan setiap

3.3Metode Pengumpulan Data

Pengumpulan data penelitian ini menggunakan dua metode yaitu:

3.3.1 Penelitian Pustaka (Library Research)

Penelitian pustaka yaitu penelitian yang dilakukan dengan membaca dan

mempelajari referensi dan literatur yang berhubungan dengan penelitian

ini.

3.3.2 Penelitian Lapangan (Field Research)

Penelitian ini dilakukan dengan menggunakan metode pengumpulan data

sekunder yaitu dengan mengambil laporan keuangan dan gambaran umum

perusahaan di Pusat Informasi Pasar Modal (PIPM) di Bursa Efek

Indonesia (BEI).

3.4Definisi Variabel Operasional

Perbedaan definisi variabel yang digunakan

1. Variabel Bebas/Independen yaitu:

a. Working Capital Turnover yaitu kelebihan aktiva lancar terhadap

utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital) yang berasal dari hutang jangka panjang dan modal sendiri.

Asset Current

Sales Turnover

Capital

Working

b. Ukuran perusahaan dalam penelitian ini dinyatakan dengan total

aktiva, maka semakin besar semakin besar total aktiva perusahaan

35

aktiva maka semakin banyak modal yang ditanam. Ukuran perusahaan

dapat dilihat dari total aset yang dimiliki oleh perusahaan

(Suharli,2006). Dalam ini ukuran perusahaan dinilai dengan log of

total assets. Log of Total assets ini digunakan untuk mengurangi perbedaan signifikan antara ukuran perusahaan yang terlalu besar

dengan ukuran perusahaan yang terlalu kecil, maka nilai total asset

dibentuk menjadi logaritma natural, konversi kebentuk logaritma

natural ini bertujuan untuk membuat data total asset terdistribusi

normal. Ukuran perusahaan diukur dengan menggunakan log natural

dari total asset (Klapper dan Love, 2002 dalam Darmawati, 2005).

SIZE = log of total assets

c. Debt Equity Ratio yaitu perbandingan antara total hutang dengan modal. Rasio ini digunakan dengan alasan untuk mengetahui seberapa

besar kemampuan perusahaan untuk melunasi hutangnya dengan

modal yang dimiliki oleh perusahaan.

100%

2. Variabel Terikat/Dependen yaitu Net Profit Margin yaitu

Rasio Profitabilitas menjelaskan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya

Rasio yang digunakan dalam penelitian ini adalah Net Profit Margin.

3.4.1 Uji Hipotesis (Uji t)

Uji t digunakan untuk menguji pengaruh dari masing-masing variabel independen terhadap cariabel dependen. Uji t ini menggunakan tingkat kepercayaan 95% atau

α = 0,05 dengan ketentuan degree of freedom (df) = n = 1.

Ho = 0, menunjukkan Variabel Bebas tidak berpengaruh secara signifikan

terhadap Variabel Terikat

Ha > 0, menunjukkan Variabel Bebas berpengaruh secara signifikan terhadap

Variabel Terikat

3.4.2 Kriteria Pengujian

1. t hitung < ttabel: maka Ho diterima dan Ha ditolak pada tingkat signifikan 5%

dengan d.f = 5 atau prof sig > 0,05

2. t hitung > ttabel: maka Ho ditolak dan Ha diterima pada tingkat signifikan 5%

dengan d.f = 5 atau prof sig < 0,05

3.5Teknik analisis data

3.5.1 Alat Pengujian

Data yang diperoleh dari laporan keuangan diolah sesuai dengan permasalahan

yang ingin diteliti yaitu mencari hubungan antara penggunaan hutang terhadap

tingkat profitabilitas perusahaan. Untuk membuktikan hipotesis yang diajukan

dalam penelitian ini menggunakan alat statistik regresi linear berganda dengan

Size, Working Capital Turnover dan penggunaan dana eksternal pihak ketiga

37

Alat analisis ini digunakan dengan satu alasan, yaitu untuk melihat ada tidaknya

pengaruh variabel bebas (X) terhadap variabel terikat (Y) secara signifikan. Atau

dengan kata lain, apakah penghitungan variabel Size, Working Capital Turnover

dan penggunaan dana eksternal pihak ketiga akan membawa pengaruh atau tidak

terhadap Net Profit Margni perusahaan ini.

Spesifikasi model yang digunakan dalam penelitian ini adalah menggunakan

regresi linear berganda yang menggambarkan pengaruh variabel dependen dan

independen dengan menggunakan rusmus dibawah ini:

Y = a + b X1 + b X2+ b X3 + cit

Keterangan:

Y : variabel Net Profit Margni

X1 : variabel Size

X2 : variabel Working Capital Turnover

X3 : variabel penggunaan dana eksternal pihak ketiga

a : konstanta

b : koefisien regresi

cit : kesalahan pengganggu

3.5.2 Uji Asumsi Klasik

3.5.2.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji keberadaan distribusi normal

dalam sebuah regresi. Sebelum dilakukan uji statistik regresi maka perlu

diketahui apakah sampel yang digunakan dalam penelitian ini berasal dari

populasi yang memiliki distribusi normal atau tidak. Untuk pengujian

normalitas dapat digunakan menggunakan grafik uji normalitas dengan

3.5.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke

pengamatan yang lain. jika varians dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Pengujian ini

dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel

terikat (dependen).

Dasar analisis:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola terterntu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

2) Jika tidak ada pola yang jelas titik-titik menyebar di atas dan dibawah angka nol pada sumbu Y maka tidak terjadi

heteroskedastisitas.

3.5.2.3.Uji Autokorelasi (Durbin Watson)

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi maka

dinamakan ada problem autokorelasi. Model regresi yang baik adalah

regresi yang bebas dari autokorelasi Uji autokorelasi dilakukan dengan =

39

Hasil pengumpulan data dilakukan deskripsi atas variabel-variabel

penelitian dan pengujian hipotesis. Pengujian hipotesis menggunakan uji

statistik yang dilakukan dengan menggunakan bantuan komputer program

SPSS versi 16.0. Hal ini dilakukan untuk menjaga akurasi dari hasil

penelitian tersebut. Dari hasil perhitungan komputer tersebut, maka akan

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Analisis yang dilakukan pada data-data yang diperoleh dari

perusahaan-perusahaan perusahaan-perusahaan media, penulis dapat menarik kesimpulan bahwa:

1. Faktor ukuran perusahaan secara parsial berpengaruh positif karena thitung

sebesar 2.871059 > dari ttabel sebesar 2.475 dengan tingkat kepercayaan

(α=5%), dengan demikian H1 diterima dan H0 ditolak.

2. Faktor Working Capital Turnover secara parsial tidak berpengaruh positif karena thitung sebesar -3.829756 < dari ttabel sebesar 2.475 dengan tingkat

kepercayaan (α=5%), dengan demikian H0 diterima dan H2 ditolak.

3. Faktor dana eksternal pihak ketiga secara parsial tidak berpengaruh positif

karena thitung sebesar - 7.411068 < dari ttabel sebesar 2.475 dengan tingkat

kepercayaan (α=5%), dengan demikian H0 diterima dan H3 ditolak.

4. Dari hasil pengujian regresi linier berganda secara simultan menunjukkan

tidak terdapat pengaruh yang signifikan antara ukuran perusahaan, Working

Capital Turnover dan dana eksternal pihak ketiga terhadap Net Profit Margin

pada perusahaan media di Bursa Efek Indonesia.

5. Hasil penelitian secara parsial dan simultan variabel ukuran perusahaan

profitabilitas tingkat penjualan dan Net Profit Margin tidak berpengaruh secara signifikan, hal ini menunjukan adanya faktor lain yang mempengaruhi

55

5.2 Saran

1. Penelitian selanjutnya hendaknya menggunakan alternatif pendekatan yang

lain dalam mencari pengaruh faktor-faktor lain yang mempengaruhi Net Profit Margin dalam suatu perusahaan.

2. Sebaiknya dalam menganalisis Net Profit Margin selain menggunakan faktor

size, Working Capital Turnover dan dana eksternal pihak ketiga juga

menggunakan faktor-faktor lainnya, seperti laba ditahan, atau menggunakan

Arikunto, Suharsimi. 2002. Prosedur Penelitian, Suatu Pendekatan Praktek. PT. Rineka Cipta. Jakarta

Bhaduri, Basanta. 2002. Determinants of Corporate Borrowing: Some Evidence from the Indian Corporate Structure. Jurnal

Ghozali, Imam. 2006. Aplikasi Analisis Multivariat dengan Program SPSS. Cetakan ke. IV. Badan Penerbit Universitas Diponegoro. Semarang

Hadi, Sutrisno. 2004. Aplikasi Statistika dan Metode Penelitian Untuk. Administrasi dan Manajemen. Dewa Ruchi. Bandung.

Hadianto, Bram. 2010. Pengaruh Struktur Aktiva, Ukuran Perusahaan, dan. Profitabilitas terhadap Struktur Modal Emiten Sektor Telekomunikasi. Indonesia. Hakim, Luqman 2008. Analisis Beberapa Variabel Yang Mempengaruhi Struktur Modal Perusahaan Sektor Pertambangan Di Bursa Efek Indonesia.

Handayani, Dyah. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Dividen Payout Ratio Pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2005-2007. Husnan, Suad. 2008. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. UPP AMP YKPN, Yogyakarta.

Indrajaya, Aditya. 2011. Pengujian Pecking Order Theory (POT) Pengaruh

Operating Leverage Terhadap Pendanaan Surplus dan Defisit pada Industri Manufaktur di Bursa Efek Indonesia. Jakarta

Nanok, Yanuar. 2008. Capital Structure Determinant di Indonesia.Jakarta

Nugroho, Juniawan. 2006. Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Properti yang Go-public Di Bursa Efek Jakarta Untuk Periode tahun 1994 – 2004.

Santosa, Singgih. 2004, SPSS Statistical Product and Service Solutions. Penerbit PT. Elex Media Komputindo-Kelompok Gramedia. Jakarta.