ABSTRAK

ANALISIS PENGARUH RESTRUKTURISASI HUTANG MELALUI DEBT TO EQUITY SWAP TERHADAP TRADING VOLUME ACTIVITY DAN ABNORMAL RETURN

PADA PT BUMI RESOURCES Tbk.

Oleh

Mega Fitri Nemara

Penelitian ini dilakukan untuk menguji suatu kandungan informasi restrukturisasi hutang melalui debt to equity swap yang dapat tercermin dari reaksi pasar yang terjadi. Reaksi pasar dapat diukur dengan abnormal return dan trading volume activity.

Penelitian ini adalah penelitian event study. Teknik pengambilan sampel penelitian ini menggunakan dengan metode purposive sampling. Data yang digunakan adalah data sekunder berupa 1 perusahaan yang restrukturiasi hutang melalui debt to equity swap yaitu PT Bumi Resources Tbk. Pengujian hipotesis dengan menggunakan alat analisis paired sample t-test dengan periode

pengamatan (event window) adalah 20 hari yaitu t = -10 (10 hari sebelum restrukturisasi hutang) dan t = 10 (10 hari sesudah restrukturisasi hutang). Dan periode estimasi (estimation period) adalah 40 hari, yaitu dari t-50 hingga t-10 sebelum event date.

sesudah restrukturisasi hutang. Artinya terdapat reaksi pasar pada trading volume activity dan tidak terdapat reaksi pasar pada abnormal return yang disebabkan

oleh restrukturisasi hutang yang terjadi.

ABSTRACT

ANALYSIS EFFECT OF DEBT RESTRUCTURING BY DEBT TO EQUITY SWAP TOWARD

TRADING VOLUME ACTIVITY AND ABNORMAL RETURN ON PT BUMI RESOURCES Tbk.

By

Mega Fitri Nemara

This research is done to to examine the content of the information through the

debt restructuring by debt to equity swap that may be reflected from the market

reaction occurred. Market reaction can be measured by abnormal return and

trading volume activity.

This research is event study. Data interpretation technique in this research uses

purposive sampling method. The data used are secondary data from one

company that did debt restructuring through debt-to-equity swap, namely PT

Bumi Resources Tbk. Hypothesis testing use paired sample t-test as analytical

tools with the event window which total 20 days, t = -10 (10 days before debt

restructuring) and t = 10 (10 days after debt restructuring). And estimation

period which total 40 days, ie from t-50 to t-10 prior to the event date.

The results obtained by the analysis of the first hypothesis is there is a significant

effect on the average of trading volume activity before debt restructuring and

after debt restructuring. While the second hypothesis indicates that there is no

significant effect on the average abnormal return before debt restructuring and

volume activity and there is no market reaction to the abnormal return caused by

debt restructuring happened.

ANALISIS PENGARUH RESTRUKTURISASI HUTANG

MELALUI DEBT TO EQUITY SWAP TERHADAP

ABNORMAL RETURN DAN TRADING VOLUME ACTIVITY

PADA PT BUMI RESOURCES TBK

Oleh

MEGA FITRI NEMARA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis yang bernama Mega Fitri Nemara dilahirkan di Bandar Lampung pada tanggal 28 Juni 1994, merupakan anak pertama dari empat bersaudara, buah hati dari pasangan Bapak Norman, S.H. dan Ibu Etty Rossini, S.E.

Pendidikan yang ditempuh oleh penulis yaitu pendidikan Taman Kanak-Kanan di TK Al-Azhar 2 Bandar Lampung pada tahun 1998-1999 dan, Sekolah Dasar di SD Al-Azhar 2 Bandar Lampung pada tahun 1999-2005, Sekolah Lanjutan Tingkat Pertama di SMPN 10 Bandar Lampung pada tahun 2005-2008, dan Sekolah Lanjutan Tingkat Atas di SMAN 7 Bandar Lampung pada tahun 2008-2011.

Selama menjadi mahasiswa, penulis turut berperan aktif di organisasi BEM-FEB (Badan Eksekutif Mahasiswa), HMJ Manajemen, EEC (Economics’ English

Club). Pada tahun 2012, penulis mendapatkan amanah sebagai pengurus tetap di EEC (Economics’ English Club) sebagai Sekertaris Divisi 2 bidang building

english competence untuk periode 2012/2013. Tahun selanjutnya, penulis

diberikan amanah kembali di EEC (Economics’ English Club) untuk menjabat

i Dengan mengucap syukur kepada ALLAH SWT

kupersembahkan karya sederhana ini kepada:

Ayah yang selalu memberiku motivasi secara moril dan materi

untuk meraih pendidikan setinggi-tingginya dan menjadi

orang yang sukses.

Ibu atas segala pengorbanan dan kasih sayang yang diberikan, juga

doa yang selalu dipanjatkan kepada Allah SWT

untuk kesuksesan anak-anaknya.

Adik-adikku yang selalu mendukung segala kegiatanku dan

membuatku semakin terpacu untuk menjadi

contoh sebagai seorang kakak yang baik.

Saudara-saudaraku yang selalu memberikan dukungan baik secara

moril maupun materil serta mendoakan keberhasilanku.

Serta untuk sahabat-sahabatku, teman-teman dan seseorang

yang telah saling mendukung dan membantu

untuk menyelesaikan pendidikan.

Almamaterku Tercinta Fakultas Ekonomi dan Bisnis

MOTTO

The test of success is not what you do when you’re on top. Success is how

high you bounce when you hit bottom.

(George S. Patton)

Start by doing what’s necessary, then do what’s possible, and suddenly you

are doing the impossible.

(Francis of Asisi)

Jadikan shalat dan sabar sebagai penolongmu. Dan sesungguhnya yang demikian itu sungguh berat, kecuali bagi orang-orang yang khusyu’.

ii SANWACANA

Puji syukur atas kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Pengaruh Restrukturisasi Hutang Melalui Debt To Equity Swap Terhadap Abnormal Return dan Trading Volume Activity Pada PT Bumi Resources Tbk”. Skripsi ini adalah salah satu syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan bimbingan serta petunjuk dari semua pihak. Maka dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

iii 4. Bapak Hidayat Wiweko, S.E., M.Si., selaku Pembimbing Utama dan Pembimbing Akademik atas kesediannya dalam membimbing, memberi dukungan, ilmu dan doa yang telah diberikan dalam proses penyelesaian skripsi ini.

5. Bapak Prakarsa Panjinegara, S.E., M.Si., selaku Pembimbing Pendamping atas kesediannya dalam membimbing, memberi dukungan, ilmu dan doa yang telah diberikan dalam proses penyelesaian skripsi ini.

6. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.S.B.A., selaku Penguji Utama pada ujian skripsi, atas kesediannya dalam memberikan pengarahan dan pengetahuan dalam proses penyelesaian skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya serta membimbing penulis selama masa kuliah.

8. Bapak dan Ibu Staf Administrasi Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah membantu penulis dalam segala proses administrasi. 9. Kedua orangtuaku tercinta, Ayah Norman, S.H. dan Ibu Etty Rossini, S.E.

atas dukungan, kasih sayang, cinta dan doa yang selalu terpanjatkan kepada Allah SWT demi keberhasilan dan kesuksesan penulis.

10.Adik-adikku Febria Dwi Norti, Azzah Lia Falihah, M.Andika Fahri atas kasih sayang, semangat, dan dukungannya.

11.Saudaraku Bungong Ayu Qonitah yang selalu mendukung dan memberi semangat selama proses perkuliahan dari awal hingga akhir.

iv 13.Teman yang selalu memberi semangat dan doa di setiap waktu hingga

penyelesaian skripsi, Lintang Damarjati.

14.Teman-teman terbaikku, Liesian Winda, Fathimah Fitri, Ranis Dewinta, Gita Lestari, atas bantuan, dukungan, dan motivasi yang telah diberikan kepada penulis selama masa perkuliahan hingga penyelesaian skripsi.

15.Teman-teman seperjuanganku, Rina, Mega, Annisa, Ossy, Ria, Ni Wayan, Villicita, Kiki, Faras, Nita, Mentari, Vina, Tika, Audi, Jenfabella, Ratu, Dina, Gita Putri, Sabar, Baron, Kabul, Triwansyah, Jhonny, Adji Madya, Topan serta seluruh teman-temanku angkatan Manajemen 2011 yang tidak bisa disebutkan satu per satu.

16.Presidium EEC, Laeina, Ayu, Anun, Yetti, Okti, Faris, Miranda, Surya, Arief, Sinta, Trisa, Mirta, Nuzirwan, Ajie, Joshua, Baha, Ahmad, yang selalu mendukung dan mendoakan hingga penyelesaian skripsi ini.

17.Kakak-kakak senior yang memberikan pengetahuan, pengalaman, dan motivasi selama perkuliahan, Kak Nana, Kak Icha, Kak Arbha, Kak Muti, Kak Dila, Kak Sonia, Kak Egha, Kak Tetik, Kak Nope, Kak Latifa, Kak Kaka, Kak Ali, Kak Sishi, Kak Virgie, Kak Eko, Kak Rudi, Kak Rilly, Kak Aldo, Kak Andre, serta kakak-kakak senior lain yang tidak dapat disebutkan satu-persatu.

v 19.Teman-teman yang berjuang bersama dalam menyelesaikan KKN di Desa Sumber Agung, Bandar Lampung Yeni, Sari, Dini, Lili, Deni, Junaidi, Yori, Rio, Adi, Arief atas motivasi dan dukungannya.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua.

Bandar Lampung, Februari 2015 Penulis

vi

DAFTAR ISI

Halaman

DAFTAR TABEL...………. ix

DAFTAR GAMBAR..……….………. x

DAFTAR LAMPIRAN...………. xi

I. PENDAHULUAN 1.1.Latar Belakang Masalah...……….. 1

1.2.Perumusan Masalah...……….. 8

1.3.Tujuan Penelitian...……….. 8

1.4.Manfaat Penelitian...……….. 9

1.5.Kerangka Penelitian...……….. 9

1.6.Hipotesis Penelitian...……….. 12

II. TINJAUAN PUSTAKA 2.1 Saham...………... 13

2.2 Analisis Saham...………. 13

2.3 Analisis Teknikal...………. 14

2.4 Efisisensi Pasar...………. 15

2.5 Return Saham...……….. 17

vii

viii

4.7 Hasil Analisis Expected Return PT Bumi Resources Tbk………... 49 4.8 Hasil Analisis Abnormal Return………... 51 4.9 Hasil Analisis Pengujian dengan Paired Sample T-test………….... 52

V. KESIMPULAN DAN SARAN

5.1. Kesimpulan...……….... 56 5.2. Saran...……… 57 DAFTAR PUSTAKA

ix DAFTAR TABEL

Tabel Halaman

Tabel 1. Keterangan Peristiwa Debt To Equity Swap BUMI……… 5

Tabel 2. Analisis Deskriptif Statistik……….... 41

Tabel 3. Uji Normalitas Data Variabel Trading Volume Activity………… 43

Tabel 4. Uji Normalitas Data Variabel Abnormal Return……… 44

Tabel 5. Perubahan Trading Volume Activity………... 45

Tabel 6. Hasil Return Saham BUMI………. 47

Tabel 7. Hasil Expected Return Saham BUMI……….. 50

Tabel 8. Hasil Abnormal Return Saham BUMI………. 51

Tabel 9. Hasil Uji Beda Dua Rata-Rata Trading Volume Activity………… 53

xi DAFTAR LAMPIRAN

Lampiran 1. Ikhtisar Keuangan PT Bumi Resources Tbk Lampiran 2. Liabilitas PT Bumi Resources Tbk

Lampiran 3. Ekuitas Dan Struktur Modal PT Bumi Resources Tbk Lampiran 4. Ikhtisar Saham BUMI Pada Periode Estimasi

Lampiran 5. Ikhtisar Saham BUMI

Lampiran 6. Volume Perdagangan Saham BUMI

Lampiran 7. Grafik Perkembangan Trading Volume Activity Lampiran 8. Actual Return Saham BUMI

Lampiran 9. Return Market dan Risk Free Lampiran 10. Perhitungan Regresi

Lampiran 11. Expected Return dan Abnormal Return Lampiran 12. Uji Deskriptif Statistik

Lampiran 13. Uji Normalitas

Lampiran 14. Uji Paired Sample T-test TVA

ix DAFTAR GAMBAR

Gambar Halaman

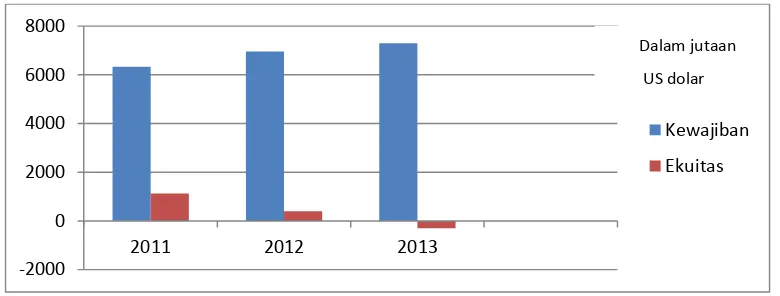

Gambar 1. Jumlah Kewajiban dan Ekuitas PT. Bumi Resources Tbk.... 4

Gambar 2. Pergerakan Saham BUMI………... 6

Gambar 3. Kerangka Pemikiran………... 11

Gambar 4. Bentuk Efisiensi Pasar……….... 41

I. PENDAHULUAN

1.1 Latar Belakang

Kemunduran perekonomian dunia selama beberapa tahun mengakibatkan

perusahaan mengalami permasalahan keuangan, sehingga perusahaan sulit untuk memenuhi hutang dan kewajibannya. Penyelamatan korporasi agar tetap bertahan dalam bisnis merupakan langkah yang selalu diupayakan debitur terhadap

krediturnya. Untuk melakukan hal tersebut tidak saja perlu dicari suatu formula dan strategi bisnis yang tetap, tetapi juga dengan memilih cara yang ideal dalam solusi penyelesaian hutang yang jatuh tempo.

Salah satu langkah yang diambil perusahaan untuk melunasi kewajiban yang harus segera dipenuhi adalah dengan cara merestrukturisasi hutang-hutangnya. Hutang yang tidak dapat dipenuhi ketika jatuh tempo biasanya dialami oleh perusahaan yang memiliki masalah keungan. Faktor-faktor yang perlu dipertimbangkan ketika menilai apakah perusahaan memiliki permasalahan keuangan adalah :

(1) Perusahaan tidak bisa membayar hutang

(2) Perusahaan dikategorikan mengalami kebangkrutan

2

(4) Prediksi menunjukkan bahwa arus kas tidak cukup untuk memenuhi kewajiban hutang kontraknya

(5) Memiliki sekuritas beredar yang sudah tidak terdaftar

(6) Memiliki akses terbatas terhadap modal akibat memburuknya kelayakan kredit

Jika kesulitan keuangan perusahaan disebabkan oleh kekuatan pasar sementara dan bukan oleh manajemen perusahaan yang buruk, masalah keuangan masih dapat diselesaikan dengan restrukturisasi hutang daripada dengan memaksakan likuidasi. Restrukturisasi hutang merupakan suatu proses untuk merestruktur hutang bermasalah dengan tujuan untuk memperbaiki posisi keuangan debitur, (Darmadji, 2001:69). Hal ini dilakukan untuk memperbaiki komposisi stuktur modal yang terpaksa harus dilakukan karena perusahaan dalam kondisi insolvable atau ancaman insolvelcy. Perubahan ini dimaksudkan agar perusahaan dapat bekerja kembali dengan basis keuangan yang lebih sehat. Ada beberapa cara yang dapat dilakukan di dalam restrukturisasi hutang antara lain:

a) Hair cut, yaitu pembebasan hutang secara keseluruhan atau sebagian hutang b) Debt rescheduling, yaitu penjadwalan kembali hutang dengan menambah

tanggal jatuh tempo pembayaran kembali hutang dan bunga

c) Debt to asset swap, yaitu pengalihan asset kepada kreditor untuk penyelesaian hutang

d) Debt to equity swap, yaitu perubahan hutang menjadi penyertaan modal.

3

restrukturisasi ini disebut juga dengan debt to equity swap. Debt to equity swap adalah pertukaran hutang dengan saham, atau mengubah hutang menjadi

penyertaan modal. Dari sudut pandang debitur, debt to equity swap merupakan cara restrukturisasi hutang bagi perusahaan yang sudah tidak sanggup lagi melunasi kewajibannya kepada pemberi pinjaman.

Debitur harus memiliki saham tersedia untuk melakukan debt to equity swap. Kebijakan debt to equity swap ini tidak akan berpengaruh pada total aset karena tidak ada aset yang digunakan untuk membayar hutang. Posisi likuiditas dan solvabilitas akan tetap sama. Di sisi lain, ekuitas akan meningkat sebagai akibat dari penerbitan saham baru. Rasio hutang terhadap ekuitas akan meningkatkan karena penurunan jumlah kewajiban. Debt to equity swap tidak berpengaruh pada laporan laba rugi karena tidak ada keuntungan keuangan yang diakui. (Manaligod, 2005:3)

Salah satu perusahaan yang merestrukturisasi hutangnya dengan menggunakan debt to equity swap adalah PT Bumi Resources Tbk Perusahaan ini merupakan

produsen batubara thermal di Indonesia dan mayoritas sahamnya dimiliki oleh Bakrie Group. Pelemahan kondisi perekonomian global yang berdampak pada turunnya permintaan produk pertambangan, baik batubara maupun bahan tambang lainnya membuat harga produk primer bahan tambang, terutama batubara,

4

Gambar 1. Jumlah Kewajiban dan Ekuitas PT. Bumi Resources Tbk

Total kewajiban berefek bunga yang terdiri dari pinjaman, notes dan obligasi konversi per akhir tahun 2012 adalah sebesar US$3.615,2 juta. Di tahun 2013 total kewajiban ini telah berkurang menjadi sebesar US$3.595,7 juta, sebesar US$1.563,5 juta diantaranya akan jatuh tempo dalam jangka waktu 1 tahun. Porsi terbesar dari fasilitas yang akan jatuh tempo adalah pinjaman dari CFL (Country Forest Limited) dengan total jumlah pinjaman sebesar US$1.787,1 juta, dengan

tingkat bunga dua belas persen pertahun.

Dalam rangka menyelesaikan kewajiban jangka pendek tersebut, BUMI telah berhasil mendapatkan komitmen perjanjian refinancing dengan CIC (China Investment Corporation). Skema yang dijalankan adalah pelunasan seluruh

pinjaman CFL dengan pembayaran sebagian besar pinjaman secara ekuitas, dan sisanya dalam bentuk pinjaman jangka panjang dari CIC. Dalam transaksi tersebut, CIC akan mendapatkan sebagian kepemilikan saham di BUMI (melalui right issue US$150 juta), empat puluh dua persen saham di BRMS dan Sembilan

belas persen saham di KPC.

5

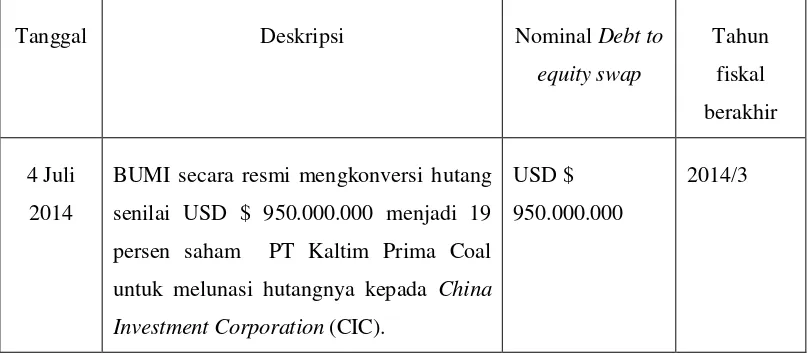

Tabel 1. Keterangan Peristiwa Debt To Equity Swap Yang Dilakukan PT Bumi Resources Tbk

Sumber : Laporan tahunan PT Bumi Resources Tbk tahun 2013

Pada tanggal 4 Juli 2014, China Investment Corporation (CIC) secara resmi telah memegang sembilan belas persen saham senilai USD $ 950.000.000 di PT Kaltim Prima Coal, anak perusahaan dari PT Bumi Resources Tbk. Konversi saham ini merupakan bagian dari program penyelesaian hutang PT Bumi Resources Tbk dengan CIC. Setelah konversi saham, Bumi Resources masih memiliki hutang dengan CIC sekitar USD $ 1.030.000.000. Potongan lain dari hutang ini akan diselesaikan melalui konversi empat puluh persen saham anak perusahaan lain senilai USD $ 257.000.000 yang dimiliki PT Bumi Resources Tbk kepada CIC.

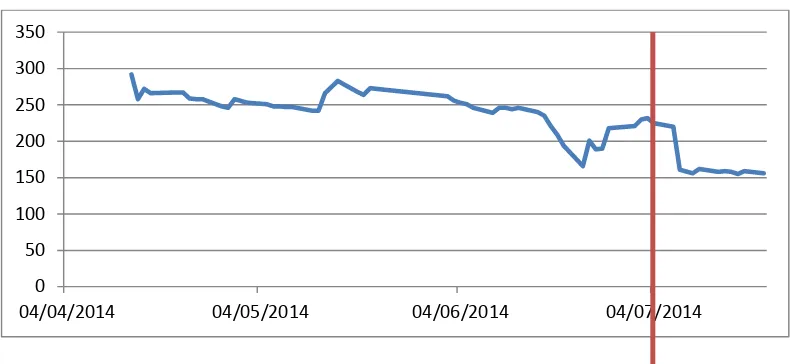

Aksi korporasi yang dilakukan oleh perusahaan ini akan berdampak pada harga saham BUMI sendiri. Restrukturisasi hutang yang dilakukan dengan kebijakan debt to equity swap akan mempengaruhi respon investor dalam menanggapi

peristiwa konversi hutang menjadi saham tersebut. Saat dilaksanakannya aksi debt to equity swap ini, terjadi pergerakan yang fluktuatif terhadap harga saham BUMI.

Tanggal Deskripsi Nominal Debt to

equity swap

BUMI secara resmi mengkonversi hutang

senilai USD $ 950.000.000 menjadi 19

persen saham PT Kaltim Prima Coal

untuk melunasi hutangnya kepada China

Investment Corporation (CIC).

USD $

950.000.000

6

Event ( debt to equity swap)

Gambar 2. Pergerakan Saham BUMI Pada Saat Dilakakukannya Restrukturisasi Hutang Melalui Debt To Equity Swap

Restrukturisasi hutang melalui debt to equity swap yang dilakukan perusahaan ini akan menjadi pertimbangan investor dalam melakukan investasi. Karena Suatu informasi atau kejadian yang terjadi pada suatu perusahaan sudah pasti akan berdampak pada keputusan investor dalam berinvestasi.

Peristiwa debt to equity swap yang dilakukan perusahaan dapat dijadikan penelitian. Penelitian mengenai pengaruh sebuah peristiwa terhadap aktivitas di pasar modal dilakukan melalui event study. Event study digunakan untuk

mengamati pergerakan yang terjadi di pasar modal sewaktu terjadinya peristiwa dan untuk mengetahui adakah imbal balik investasi yang tidak biasa (abnormal return) yang diperoleh investor akibat peristiwa tersebut serta untuk meneliti

kandungan informasi dari peristiwa yang terjadi apakah memberikan reaksi atau dampak pada pasar modal. Reaksi pasar dapat diamati dengan melihat perubahan return (imbal balik) saham yang diterima investor. Reaksi pasar dapat diuji

dengan abnormal return (return yang tidak sesuai harapan investor), apabila

7

terdapat abnormal return maka peristiwa mengandung informasi, sebaliknya bila abnormal return tidak terjadi maka peristiwa tidak mengandung informasi

(Jogiyanto, 2000).

Meskipun secara teoritis debt to equity swap tidak memiliki pengaruh pada total aset perusahaan, event ini merupakan peristiwa yang penting dalam praktik pasar modal. Debt to equity swap menyebabkan adanya pergerakan harga saham yang bisa meningkat ataupun menurun. Harga saham yang menurun akan menjadikan harga saham menjadi lebih murah sehingga mampu menjaga tingkat perdagangan saham dalam rentang yang optimal dan menjadikan saham lebih likuid. Hal ini akan menyebabkan investor membeli saham tersebut sehingga akan meningkatkan volume perdagangan saham, begitupun sebaliknya. Apabila harga saham naik, volume perdagangan saham akan menurun.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan penelitian mengenai pengaruh restrukturisasi hutang melalui debt to equity swap terhadap return saham pada PT. Bumi Resources Tbk. Oleh karena itu, Penelitian ini

berjudul “ANALISIS PENGARUH RESTRUKTURISASI HUTANG

8

1.2 Rumusan Masalah

Pengaruh restrukturisasi hutang dilihat dengan adanya abnormal return yang berbeda sebelum dan setelah peristiwa (event) yang terjadi. Maka rumusan masalah dalam penelitian ini adalah:

1. Apakah terdapat perbedaan yang signifikan pada trading volume activity pada PT Bumi Resources Tbk sebelum dan sesudah melakukan restrukurisasi hutang melalui debt to equity swap?

2. Apakah terdapat perbedaan yang signifikan pada pada abnormal return PT Bumi Resources Tbk sebelum dan sesudah melakukan restrukurisasi hutang melalui debt to equity swap?

1.3 Tujuan Penelitian

1. Untuk mengetahui ada tidaknya perbedaan trading volume activity yang signifikan pada PT Bumi Resources Tbk sebelum dan sesudah melakukan restrukturisasi hutang melalui debt to equity swap.

9

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dengan dilaksanakannya penelitian ini adalah: 1. Bagi investor

Hasil penelitian ini diharapkan dapat memberikan informasi mengenai dampak restrukturisasi hutang melalui debt to equity swap terhadap trading volume activity dan abnormal return perusahaan.

2. Bagi Perusahaan

Memberikan bahan pertimbangan kepada manajemen perusahaan dalam penetapan keputusan yang berkaitan dengan harga saham pada pasar modal di Indonesia.

3. Bagi Peneliti Lain

Penelitian ini dapat dijadikan sebagai referensi untuk penelitian penelitian selanjutnya yang sejenis.

1.5 Kerangka Pemikiran

Debt to equity swap yang merupakan salah satu kebijakan restrukturisasi hutang

10

adanya suatu kejadian yang akan berdampak pada nilai perusahaan di masa datang.

Permasalahan yang diangkat dalam penelitian ini yakni untuk mengetahui ada tidaknya pengaruh restrukturisasi hutang melalui debt to equity swap terhadap trading volume activity dan return saham PT Bumi Resources Tbk, return saham

diteliti dengan menggunakan event study yang merupakan sebuah teknik penelitian yang memungkinkan untuk menilai dan mempelajari pengaruh dari suatu peristiwa terhadap harga saham di pasar modal.

Dalam penelitian ini, return saham dicari dengan menggunakan CAPM (Capital Asset Pricing Model). Jangka waktu pengamatan yang dilakukan dalam penelitian

ini antara 23 Mei 2014 – 21 Agustus 2014. Jangka waktu pengamatan ini terbagi lagi ke dalam dua periode, yaitu periode estimasi dan periode event window. Periode estimasi dimanfaatkan untuk menghitung return saham dari sampel dalam keadaan normal. Keadaan normal disini adalah keadaan dimana tidak terjadi suatu peristiwa tertentu yang berpengaruh terhadap sampel saham pada periode estimasi dan periode event window, hal ini dimanfaatkan untuk menghitung abnormal return dari sampel pada saat peristiwa berlangsung. Periode ini merupakan

periode di dekat peristiwa itu terjadi.

Jangka waktu yang digunakan dalam penelitian ini yaitu 10 hari dengan periode jendela 10 hari sebelum perusahaan melakukan restrukturisasi hutang melalui debt to equity swap dan 10 hari sesudah perusahaan melakukan restrukturisasi hutang

11

Bila debt to equity swap mempunyai kandungan informasi yang menguntungkan maka akan berpengaruh terhadap saham yang terlihat dari perubahan trading volume activity. Besarnya pengaruh tersebut tercemin dalam besarnya perubahan

yang terjadi dalam trading volume activity. Perubahan volume perdagangan saham diukur dengan Trading Volume Activity (TVA) dengan membandingkan jumlah saham yang diperdagangkan periode tertentu, setelah itu rata-rata Trading Volume Activity (TVA) sebelum restrukturisasi hutang dibandingkan dengan

Trading Volume Activity (TVA) sesudah restrukturisasi hutang. Bila terdapat

perbedaan yang signifikan berarti restrukturisasi hutang melalui debt to equity swap berpengaruh terhadap volume perdagangan saham.

Berdasarkan latar belakang permasalahan dan tujuan yang telah dikemukakan penulis pada bagian sebelumnya, maka dapat dibuat kerangka pemikiran sebagai berikut:

Restrukturisasi Hutang (debt to equity swap) PT. Bumi Resources Tbk

Abnormal Return Trading Volume

Activity

Uji Beda Dua Rata-Rata Sebelum debt to

12

Gambar 3. Kerangka Pemikiran

1.6 Hipotesis

Pengujian hipotesis dilakukan agar dapat mengetahui apakah restrukturisasi hutang melalui debt to equity swap pada PT. Bumi Resources Tbk memberikan pengaruh pada abnormal return dan trading volume activity. Dengan demikian, berdasarkan penjelasan latar belakang dan permasalahan yang telah dirumuskan, maka hipotesis yang akan diteliti adalah sebagai berikut :

H1 : Diduga terdapat perbedaan yang signifikan pada trading volume activity pada PT Bumi Resources Tbk sebelum dan sesudah restrukturisasi hutang melalui debt to equity swap.

II. TINJAUAN PUSTAKA

2.1 Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer dan paling banyak dipilih para investor karena mampu memberikan tingkat keuntungan yang menarik. Berdasarkan pendapat Rusdin (2005:72) saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dimana pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan serta berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

2.2 Analisis Saham

14

2.3 Analisis Teknikal

Komarudin Akhmad (1996 : 75) mengemukakan bahwa “Analisis teknikal adalah analisis sekuritas yang memusatkan perhatian pada indeks saham, harga atau statistik pasar lainnya dalam menemukan pola yang mungkin dapat memprediksi dari gambaran yang telah dibuat.”

Menurut Suad Husnan (2001 : 349) “Analisis Teknikal merupakan upaya untuk

memperkirakan harga saham dan kondisi pasar dengan mengamati perubahan harga saham tersebut (kondisi pasar) diwaktu yang lalu.“

Analisis teknikal mengganggap bahwa saham adalah komoditas perdagangan yang pada gilirannya, permintaan dan penawarannya merupakan manisfestasi kondisi psikologis dari pemodal.

Djoko Susanto dan Agus Sabardi (2002 :3) mengungkapkan beberapa kelemahan analisis teknikal adalah sebagai berikut :

a. Analisis teknikal menganggap bahwa sifat manusia adalah konstan

b. Analisis teknikal memperhatikan tingkat kemungkinan suatu kejadian akan terjadi, bukan kepastian dari kejadian tersebut.

c. Beberapa analisis teknikal modern berdasarkan pada konsep matematik dan statistik yang cukup kompleks

15

2.4 Efisiensi Pasar

Jones (1998) menyebutkan bahwa “Harga sekarang suatu saham (sekuritas) mencerminkan dua jenis informasi, yaitu informasi yang sudah diketahui dan informasi yang masih memerlukan dugaan. Informasi yang sudah diketahui meliputi dua macam, yaitu informasi masa lalu (misalnya laba tahun atau kuartal yang lalu) dan informasi saat ini (current information) selain juga kejadian atau peristiwa yang telah diumumkan tetapi masih akan terjadi (misalnya rencana pemisahan saham).”

Haugen (2001) membagi kelompok informasi menjadi tiga, yaitu: (1) Informasi harga saham masa lalu (information in past stock prices) (2) Semua informasi publik (all public information)

(3) Semua informasi yang ada termasuk informasi orang dalam (all available information including inside or private information).

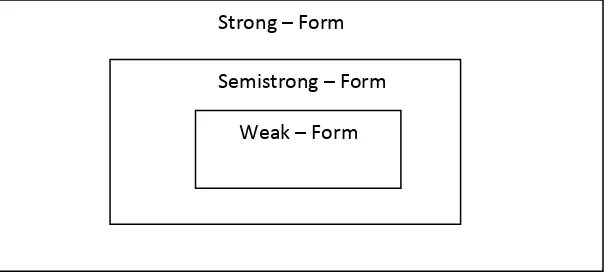

Menurut Fama (1970) bentuk efisien pasar dapat dikelompokkan menjadi tiga, yang dikenal sebagai hipotesis pasar efisien (efficient market hypothesis).

1. The Weak Efficient Market Hypothesis

Efisiensi pasar dikatakan lemah (weak-form) karena dalam proses

16

Analisis teknis mengasumsikan bahwa harga saham selalu berulang kembali, yaitu setelah naik beberapa hari, pasti akan turun dalam beberapa hari

berikutnya, kemudian naik lagi dan turun lagi, demikian seterusnya.

2. The Semistrong Efficient Market Hypothesis

Efisiensi pasar dikatakan setengah kuat (semistrong-form) karena dalam proses pengambilan keputusan jual – beli saham investor menggunakan data harga masa lalu, volume masa lalu, dan semua informasi yang dipublikasikan seperti laporan keuangan, laporan tahunan, pengumuman bursa, informasi keuangan internasional, peraturan perundangan pemerintah, peristiwa politik, dan lain sebagainya yang dapat mempengaruhi perekonomian nasional. Ini berarti investor menggunakan gabungan antara analisis teknis dan analisis fundamental dalam proses menghitung nilai saham, yang akan dijadikan sebagai pedoman dalam tawaran harga beli dan tawaran harga jual.

3. The Strong Efficient Market Hypothesis

Efisiensi pasar dikatakan kuat (strong-form) karena investor menggunakan data yang lebih lengkap, yaitu: harga masa lalu, volume masa lalu, informasi yang dipublikasikan, dan informasi privat yang tidak dipublikasikan secara umum. Penghitungan harga estimasi dengan menggunakan informasi yang lebih ini diharapkan akan menghasilkan keputusan jual – beli saham yang lebih tepat dan return yang lebih tinggi. Berikut ini adalah beberapa indikator efisiensi pasar bentuk kuat :

17

b. Harga pasar mendekati harga intrinsik perusahaan.

c. Informasi simetris bahwa investor memiliki kesempatan yang sama untuk memperoleh informasi.

d. Kemampuan analisis investor relatif tidak berbeda. e. Pasar bereaksi cepat terhadap informasi baru.

Gambar 4. Bentuk Efisiensi Pasar

2.5 Return Saham

Menurut Tandelilin (2001) “Return merupakan keuntungan yang diperoleh oleh investor dari investasi. Suatu hal yang sangat wajar jika investor menuntut tingkat return tertentu atas dana yang telah diinvestasikannya. Dalam konteks manajemen

investasi, perlu dibedakan antara return yang diharapkan (expected return) dan return yang terjadi (actual return). Return yang terjadi atau actual return

merupakan tingkat return yang telah diperoleh investor. Sedangkan expected return merupakan tingkat return yang diantisipasi investor di masa datang, jadi

sifatnya belum terjadi. Actual return merupakan capital gain/loss yaitu selisih antara harga saham periode saat ini (Pit) dengan harga saham pada periode

Strong – Form

Semistrong – Form

18

sebelumnya (Pit-1). Secara matematis return realisasi dapat diformulasikan sebagai berikut (Jogiyanto, 2000).

���= �����− ���−1 �−1

Keterangan :

R = Tingkat pengembalian ( return ) saham Pit = Harga saham pada periode t

Pit-1 = Harga saham pada periode sebelumnya t-1

Sedangkan return yang diharapkan dapat dihitung menggunakan 3 model estimasi yakni (Jogiyanto, 2000) :

1. Mean Adjusted Model

Model disesuaikan rata – rata (mean adjusted model) ini menganggap bahwa expected return bernilai konstan yaitu sebesar nilai rata – rata actual return sebelumnya selama periode estimasi, Sebagai berikut :

E [Ri.t] = ∑ , � �=�

keterangan :

19

Periode estimasi (estimation periode) umumnya merupakan periode sebelum peristiwa. Periode peristiwa (event period) disebut juga dengan periode pengamatan atau jendela peristiwa (event window).

2. Market Model

Perhitungan expected return dengan model pasar (market model) ini dilakukan dengan dua tahap, yaitu :

1. Membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi.

2. Menggunakan model ekspetasi ini untuk mengestimasi return ekspektasi di periode jendela.

Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan :

Ri,j = αi + βi. Rm,j

Keterangan :

Ri,j = actual return sekuritas ke-i pada periode estimasi ke-j

αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i

Rm,j = return indeks pasar pada periode estimasi ke-j

3. Market Adjusted Model

Model ini menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan

20

adalah sama dengan indeks pasar. Indeks pasar yang dapat dipilih untuk pasar BEI misalnya Indeks Harga Saham Gabungan (IHSG). Return indeks pasar bisa dihitung dengan menggunakan formula sebagai berikut :

E(Ri,t) = �− �− �−

Keterangan :

E(Ri,t) = return pasar

IHSGt = indeks harga pasar pada periode t

IHSGt-1 = indeks harga pasar pada periode sebelumnya

Model perhitungan return ekspektasi lainnya :

a. Capital Asset Pricing Model (CAPM)

Expected return diukur dengan mempertimbangkan return pasar dan suku

bunga bebas resiko. Model CAPM yang digunakan sebagai dasar perhitungan expected return adalah sebagai berikut :

E(Ri) = R1 + β (Rm – rf)

Keterangan :

Rf = Tingkat bunga bebas risiko (risk free rate) Rm = return pasar

Β = beta masing – masing saham yang dihitung dengan menggunakan

interpolasi dengan menggunakan data return harian.

21

1. Model CAPM menghitung expected return sebuah aset, namun menggunakan data return historis (actual) yang menyebabkan adanya bias dalam perhitungan.

2. CAPM merupakan model single-period dimana pengujiannya dilakukan dalam hitungan bulan maupun tahun. Namun, dalam rentang waktu tersebut ada banyak fluktuasi ekonomi yang menyebabkan noise dalam hasil.

3. Market risk premium dan beta harus konstan dalam periode. Single Index Market Model (SIMM)

Pendapatan saham yang diharapkan (expected return) adalah pendapatan yang diharapkan dari suatu saham di masa datang, yang sesuai dengan tingkat resiko dari saham tersebut. Sebelum menghitung expected return terlebih dahulu mencari besarnya koefisien nilai alfa dan beta untuk masing – masing saham dengan cara meregresikan Ri,t dengan Rmt selama periode yang diteliti. Menghitung normal return dengan

menggunakan nilai alfa dan beta yang dihitung sebelumnya, sedangkan market return yang digunakan adalah market return selama periode

penelitian.

2.6 Abnormal Return

22

normal. Abnormal return adalah selisih antara actual return dan expected return yang dapat terjadi sebelum informasi resmi diterbitkan atau telah terjadi kebocoran informasi sesudah informasi resmi diterbitkan (Mohamad Samsul, 2006).

Menurut Mohamad Samsul (2006), untuk menghitung abnormal return dari saham i pada hari ke t digunakan formula sebagai berikut :

ARi,t = Ri,t – E (Ri.t)

Keterangan :

ARi,t = abnormal return sekuritas ke-i pada peristiwa ke t Ri,t = actual return untuk sekuritas ke-i pada peristiwa ke t E (Ri,t) = expected return untuk sekuritas ke-i pada peristiwa ke t

2.6.1 Jenis – jenis Abnormal Return

Abnormal return dapat diklasifikasikan menjadi 4 kelompok (Samsul, 2006) :

a. Abnormal Return (AR)

Abnormal return terjadi setiap hari pada setiap jenis saham, yaitu selisih

antara actual return dan expected return yang dihitung secara harian. Karena dihitung secara harian, maka dalam suatu window period dapat diketahui abnormal return tertinggi atau terendah, dan dapat juga diketahui pada hari ke-berapa reaksi paling kuat terjadi pada masing-masing jenis saham.

23

Average abnormal return merupakan rata – rata abnormal return (AR) dari semua jenis saham yang sedang dianalisis secara harian. AAR dapat

menunjukkan reaksi paling kuat, baik positif maupun negatif, dari keseluruhan jenis saham pada hari – hari tertentu selama window period. c. Cummulative Abnormal Return (CAR)

Cummulative Abnormal Return merupakan kumulatif harian AR dari hari

pertama sampai dengan hari – hari berikutnya setiap jenis saham.Jadi CAR selama periode sebelum peristiwa terjadi akan dibandingan dengan CAR selama periode setelah peristiwa terjadi.

d. Cummulative Average Abnormal Return (CAAR)

Cummulative Average Abnormal Return merupakan kumulatif harian AAR

mulai dari hari pertama sampai dengan hari – hari berikutnya. Dari grafik CAAR harian ini dapat diketahui kecenderungan kenaikan atau penurunan

yang terjadi selama window period, sehingga dampak positif atau negatif dari peristiwa tersebut terhadap keseluruhan jenis saham yang diteliti juga dapat diketahui.

2.7 Volume Perdagangan Saham (Trading Volume Activity)

Volume perdagangan saham merupakan banyaknya lembar saham yang diperdagangkan dalam satu hari perdagangan. Ditinjau dari fungsinya, maka dapat dikatakan bahwa Trading Volume Activity merupakan suatu variasi dari event study. Pendekatan trading volume activity ini dapat digunakan untuk

24

pasar yang belum efisien atau efisien dalam bentuk lemah, perubahan harga belum dengan segera mencerminkan informasi yang ada sehingga peneliti hanya dapat mengamati reaksi pasar modal melalui pergerakan volume perdagangan pada pasar modal yang diteliti (Sunur, 2006).

Menurut Ambar dan Bambang (1998), volume perdagangan saham adalah aktivitas perdagangan saham yang terjadi pada waktu tertentu yang diperoleh dengan membandingkan atau membagi antara saham yang diperdagangkan dengan saham yang beredar di bursa efek. Perubahan volume perdagangan saham di pasar modal menunjukkan aktivitas perdagangan saham di bursa dan

mencerminkan keputusan investasi investor. Aktivitas volume perdagangan ini digunakan untuk melihat apakah investor individual menilai pengumuman tersebut informatif. Sehingga dapat dikatakan informasi tersebut dapat memengaruhi suatu investasi.

Perhitungan aktivitas volume perdagangan dilakukan dengan membandingkan jumlah saham perusahaan yang diperdagangkan dalam suatu periode tertentu dengan keseluruhan jumlah saham yang beredar perusahaan tersebut dalam kurun waktu yang sama.

2.8 Studi Peristiwa (Event Study)

Event study adalah suatu pengamatan terhadap pergerakan harga saham di pasar

25

(abnormal return) yang diperoleh investor akibat dari suatu peristiwa (event) tertentu. (Peterson, 1989).

Sama halnya menurut Kritzman (1994) dan Campbell, Lo dan Mac Kinlay. Menurut Kritzman, event study bertujuan untuk mengukur hubungan antara suatu event yang mempengaruhi saham dan tingkat pengembalian dari saham tersebut

sedangkan menurut Lo dan Mac Kinlay event study bertujuan untuk mengukur dampak sebuah kejadian ekonomi (economic event), seperti merger dan akuisisi, pengumuman laba, penerbitan hutang atau ekuitas atau pengumuman variabel makroekonomi lainnya, pada nilai sebuah perusahaan. Dampak tersebut akan tercermin pada harga dari aset. Oleh karena itu, untuk mengukur dampak dari sebuah economic event, kita harus mempelajari bagaimana perilaku harga asset di sekitar event date.

Jadi berdasarkan definisi tersebut, metodologi event study dapat digunakan untuk melihat reaksi pasar modal, yang tercermin dalam harga saham perusahaan, terhadap suatu peristiwa tertentu.

2.9 Restrukturisasi Hutang

Restrukturisasi hutang merupakan suatu proses untuk merestruktur hutang bermasalah dengan tujuan untuk memperbaiki posisi keuangan debitur, (Darmadji, 2001:69)

26

dilakukan proses restrukturisasi hutang, karena adanya konsesi khusus yang diberikan kreditur kepada debitur. Konsesi semacam ini tidaklah diberikan kepada debitur apabila debitur tersebut tidak dalam keadaan kesulitan keuangan.

Jadi, restrukturisasi hutang adalah penataan kembali hutang suatu perusahaan yang telah jatuh tempo, sesuai dengan kemampuan keuangan perusahaan tersebut dalam periode waktu yang telah disepakati antara debitur dengan kreditur.

Ada beberapa model restrukturisasi hutang perusahaan yang telah diperkenalkan dalam dunia bisnis antara lain yaitu :

1. Debt Buy Back

Penerima dana (debitur) membeli semua atau sebagian dari hutang yang lewat masa habisnya dengan harga yang disepakati (biasanya di bawah harga

hutangnya). Pada umumnya, hutang tersebut dibeli kembali dengan alasan tujuan komersial maksudnya tidak selalu debitur yang harus membeli kembali hutang tersebut, dapat juga investor (pihak lain) yang berminat dengan tujuan mendapat keuntungan dari selisih antara harga beli kredit macet dan berapa pun yang masih bisa diambil dari debitur di kemudian hari, tentu saja setelah memperhitungkan biaya bunganya.

2. Haircut (Pembebasan Hutang)

27

perlu mengantisipasi potensi kerugian yang lebih besar di masa yang akan datang.

3. Reschedulling (Penjadwalan Kembali)

Diartikan sebagai upaya memperpanjang jangka waktu dalam pengembalian hutang atau penjadwalan kembali terhadap hutang debitur pada pihak

kreditur, dan pelunasannya dengan memberikan tambahan waktu lagi kepada kreditur di dalam melakukan pelunasan hutangnya dalam jangka waktu tertentu, misalnya 3-5 tahun. Yang mendorong debitur melakukan

reschedulling adalah pemegang saham dari perusahaan debitur yang tidak menginginkan perusahaan ini melemah.

4. Debt To Equity Swap

Merupakan suatu langkah yang diambil oleh pihak kreditur karenakreditur tersebut melihat dan mengamati bahwa perusahaan dari debitur yang

mengalami masalah keuangan tersebut mempunyai nilai ekonomi yang sangat bagus di masa yang akan datang.

5. Debt To Asset Swap

28

2.10 Debt To Equity Swap

Debt to equity swap merupakan suatu langkah yang diambil oleh pihak kreditur

karena kreditur tersebut melihat dan mengamati bahwa perusahaan dari debitur yang mengalami masalah keuangan tersebut mempunyai nilai ekonomi yang sangat bagus di masa yang akan datang, dan ini merupakan cara yang bagus bagi kreditur untuk menambah laba, yaitu dengan cara reklasifikasi tagihan debitur menjadi penyertaan, (Gunadi, 2001:61)

Dalam debt to equity swap, pembayaran untuk melunasi hutang adalah dengan penyerahan saham debitur kepada debitur, (Manaligod, 2005:3)

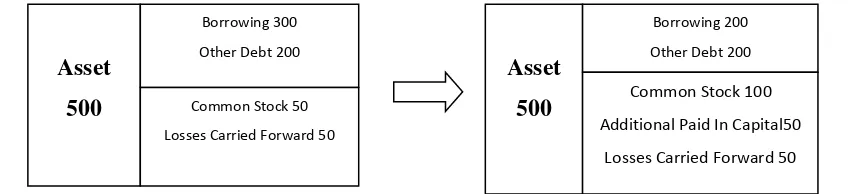

Gambar 4. Contoh kebijakan debt to equity swap

2.10.1 Dampak Debt To Equity Swap Terhadap Laporan Keuangan

Debt to equity swap tidak berpengaruh pada total aset karena tidak ada aset yang

digunakan untuk membayar hutang. Posisi pada likuiditas dan solvabilitas akan tetap sama. Di sisi lain, jumlah kewajiban akan menurun sebagai akibat dari pembayaran hutang, sementara ekuitas akan meningkat sebagai akibat dari

Asset 500

Borrowing 300 Other Debt 200

Common Stock 50 Losses Carried Forward 50

Asset 500

Borrowing 200 Other Debt 200

Common Stock 100

Additional Paid In Capital50

29

penerbitan saham. Dengan demikian, rasio hutang terhadap ekuitas akan meningkatkan karena penurunan jumlah kewajiban. (Manaligod, 2005:4) 2.10.2 Dampak Debt To Equity Swap Terhadap Stakeholders

Manaligod (2005) mengemukakan bahwa “Stakeholder akan mendukung debt to equity swap karena tidak ada pengaruh yang signifikan pada posisi keuangan

bisnis dan tidak ada efek samping apapun terhadap kinerja pendapatan bisnis.”

Namun, kepemilikan saham dari stakeholder utama mungkin akan terpengaruh dengan tambahan saham yang diterbitkan. Kepemilikan stakeholder lama akan terdilusi dengan konversi status kreditur. Stakeholder harus menyadari implikasi ini sebelum melakukan debt to equity swap karena beberapa kekuatan seperti kekuatan hak suara dan kekuatan pembuatan kebijakan kekuasaan yang mereka gunakan mungkin akan dibatasi oleh stakeholder yang baru. (Manaligod, 2005:4)

2.10.3 Dampak Debt To Equity Swap Terhadap Shareholders

Tidak ada teori tetap tentang efek debt to equity swap dan pengurangan modal pada harga saham perusahaan yang terdaftar. Meskipun, secara umum hak-hak pemegang saham seharusnya tidak terkena dampak dari hal ini, perusahaan yang baru saja melakukan penurunan modal atau debt to equity swap cenderung berada dalam posisi rentan, dan persepsi investor cenderung berfluktuasi antara

meningkat dan menurun. (Seki, 2000:10)

30

menunjukkan bahwa nilai intrinsik pemegang saham sangatlah rendah. Karena saham juga dapat dinilai sebagai pilihan pada perubahan nilai suatu perusahaan yang dihasilkan oleh faktor-faktor seperti : (1) kreditur perusahaan membebaskan sebagian hutang perusahaan, (2) akuisisi.”

Jika debt to equity swap dan pengurangan modal dapat memastikan bahwa perusahaan dapat memperbaiki masalah keuangan perusahaan dan membuat laba bersih, dapat dipastikan bahwa reorganisasi perusahaan akan menyebabkan peningkatan keuntungan yang dapat menggerakan harga saham pada posisi yang normal.

2.11 Penelitian Terdahulu

Penelitian yang telah dilakukan oleh Haryono (2009) tentang “Restrukturisasi hutang melalui kebijakan debt to equity swap dan pengaruhnya terhadap struktur keuangan PT. X “ bertujuan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya serta mengevaluasi pengaruh berbagai alternatif restrukturisasi hutang terhadap struktur keuangan sehingga dapat

31

Penelitian yang dilakukan Dewi (2005) mengenai “Model restrukturisasi utang sebagai dampak dari karakteristik keuangan perusahaan dan kondisi industri” bertujuan untuk meneliti kembali faktor-faktor yang berpengaruh terhadap pemilihan model restrukturisasi hutang. Alat analisis yang digunakan pada penelitian ini adalah dengan menggunakan metode Zellner . Sehingga hasil yang diperoleh dalam penelitian ini adalah berupa jumlah sampel sebanyak 67

perusahaan yang terdaftar di BEI dan melakukan restrukturisasi hutang pada periode 1998- 2002 dan melaporkannya ke BEI.

Penelitian yang dilakukan oleh Jinlong and Gaiqin (2009) meneliti tentang “Legal

issues on the asset restructuring of listed companies” yang bertujuan untuk mengevaluasi undang-undang saat ini pada asset restrukturisasi perusahaan yang tercatat di Cina, penulis menyarankan langkah-langkah yang relevan untuk meningkatkan sistem hukum saat ini pada sistem utama, sistem informasi publik, dan tanggung jawab sistem. Debt to equity swap adalah bahwa hutang perusahaan yang telah terdaftar dapat diubah menjadi saham, yang juga dikenal tulang

ekuitas. Kebanyakan negara tidak melarang restrukturisasi aset melalui debt to equity swap, tapi debt to equity swap dapat merusak kepentingan kreditur, oleh

III. METODE PENELITIAN

3.1 Sifat Penelitian

Penelitian ini merupakan study peristiwa ( Event Study ) yaitu sebuah teknik riset yang memungkinkan peneliti untuk menilai dampak dari suatu peristiwa tertentu terhadap harga saham perusahaan. Penelitian ini dilakukan dalam jangka waktu 10 hari dengan periode jendela selama 10 hari sebelum dan 10 hari sesudah

pelaksanaan restrukturisasi hutang PT. Bumi Resources Tbk. melalui debt to equity swap.

3.2 Jenis Data

33

3.3 Metode Pengumpulan Data

1. Penelitian Pustaka

Pada penelitian pustaka ini mengumpulkan dan membaca berbagai literatur, referensi, dan jurnal keuangan baik dalam bentuk buku, majalah, koran, dan berita yang ada di internet serta mempelajari teori – teori yang berhubungan dengan penelitian ini.

2. Penelitian Lapangan

Pada penelitian lapangan dengan mengunjungi website atau situs – situs yang berhubungan dengan pasar modal Indonesia. Metode yang digunakan adalah metode dokumentasi, yakni mengumpulkan data dan melakukan pencatatan data yang diperlukan dalam penelitian ini.

3.4 Objek Penelitian

Populasi pada penelitian ini adalah seluruh perusahaan yang terdaftar pada Bursa Efek Indonesia periode yang melakukan restrukturisasi hutang. Sedangkan sampel dalam penelitian ini adalah PT Bumi Resources Tbk. yang melakukan restrukturisasi hutang melalui debt to equity swap. Sampel ini dipilih dengan metode Purposive Judgement Sampling (metode dimana pengambilan sampel yang didasarkan pada pertimbangan-pertimbangan tertentu, terutama pertimbangan yang diberikan oleh sekelompok pakar atau expert).

34

1. Perusahaan telah melakukan restrukturisasi hutang pada tahun 2014. 2. Perusahaan melakukan restrukturisasi hutang melalui debt to equity swap. 3. Perusahaan memiliki data historical price yang lengkap.

4. Dividen tidak diperhitungkan atau diasumsikan nol dalam menghitung return saham di pasar.

Berdasarkan pertimbangan tersebut, maka penelitian ini menggunakan sampel perusahaan PT Bumi Resources Tbk.

Jangka waktu penelitian ini adalah 10 hari dengan periode jendela 5 hari sebelum dan 5 hari sesudah melakukan restrukturisasi hutang melalui debt to equity swap. Periode jendela dapat dilihat pada gambar berikut :

Periode etimasi Even Date

14 April 2014 19 Juni 2014 19 Juni 2014 4 Juli 2014 21 Juli 2014

Gambar 3.1 Periode Estimasi dan Event Window Penelitian

3.5 Definisi Operasional Variabel

1. Abnormal return adalah selisih dari actual return (return yang sebenarnya) saham dengan expected return (return yang diharapkan) saham.

(Jogiyanto:2000)

35

3.6 Alat Analisis

1. Analisis Kualitatif

Analisis ini dilakukan dengan menggunakan pendekatan teori – teori yang ada dan berkaitan dengan penelitian untuk menyelesaikan permasalahan serta menjelaskan permasalahan dengan data yang diperoleh.

2. Analisis Kuantitatif

Cara menghitung perubahan volume perdagangan saham saat melakukan

debt to equity swap:

Menghitung perubahan volume perdagangan saham pada PT Bumi Resources Tbk untuk periode 10 hari sebelum dan 10 hari sesudah pemecahan saham. Rumus TVA (Khoirul Hikmah, 2007) :

TVAi = p p y y p p p w w

Langkah – langkah dalam mencari abnormal return saham sebagai

berikut:

a. Menghitung return saham 10 hari sebelum dan sesudah pelaksanaan debt to equity swap dilakukan, yaitu dengan menghitung Raw Performance

Return saham ( Rit ) diasumsikan dividen tidak dihitung atau dianggap nol.

Berikut rumus yang digunakan ( Jogiyanto, 2000 ) :

36

Keterangan :

R = Tingkat pengembalian ( return ) saham Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode sebelumnya t-1 D = Dividen kas pada akhir periode t

b. Mencari return pasar (Jogiyanto, 2000), yaitu :

Rm = � �− � �−

� �− × 100%

Keterangan :

� = IHSG periode t �− = IHSG periode t-1

c. Menghitung Expected Return ( tingkat pengembalian yang diharapkan investor ) menggunakan capital asset pricing model (CAPM) sehingga Model CAPM memilik persamaan dasar yaitu :

E(Ri) = � + � E(Rm) + ei (Jogiyanto, 2000)

Keterangan :

E (Ri) = Hasil pengembalian saham yang diharapkan dari saham ke-i yang menandung risiko

� = Tingkat keuntungan saham yang tidak dipengaruhi

oleh perubahan pasar

� = Kepekaan tingkat keuntungan saham terhadap

37

E (Rm) = Hasil keuntungan pasar ei = Kesalahan acak

Menjadi persamaan dua, setelah tingkat bebas risiko telah dikurangkan di sisi kiri dan koefisien ditentukan (Jogiyanto, 2000).

[E (Ri) – Rf] = + [E (Rm) – Rf] �

Keterangan :

Ri = Hasil pembelian yang diharapkan dari harta ke i yang mengandung risiko

Rf = Aset dengan risiko nol

Rm = Hasil pengembalian yang diharapkan dari pasar � = Cov (Ri.Rm)/Var(Rm) = Tolak ukur risiko yang

tidak bisa didiversifikasikan dari surat berharga i

d. Menghitung Abnormal Return Saham ( Jogiyanto, 2000 ) :

ARi = Ri – E (Rit)

Keterangan :

ARi = Abnormal Return sekuritas ke-i pada periode kebijakan ke-t

Ri = Total return yang terjadi untuk sekuritas ke-i periode kebijakan ke-t

38

e. Menghitung Cumulative Abnormal Return ( Jogiyanto, 2000 ) :

CARit = ∑ ���=� ��

Keterangan :

CARit = Cumulative Abnormal Return saham i pada waktu ke-t

ARit = Abnormal return untuk sekuritas ke-i pada waktu t n = Jumlah periode.

f. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data telah tersebar secara normal. Untuk uji asumsi normalitas dapat dilihat melalui uji Kolmogorov-Smirnov.

3.7 Pengujian Hipotesis

Langkah-langkah dalam melakukan pengujian hipotesis secara statistik, sebagai berikut :

1. Menyusun formulasi hipotesis : Hipotesis 1 :

Ho : Diduga tidak terdapat perbedaan yang signifikan pada trading volume

activity pada PT Bumi Resources Tbk. sebelum dan sesudah melakukan

restrukturisasi hutang melalui debt to equity swap.

Ha : Diduga terdapat perbedaan yang signifikan pada trading volume

activity pada PT Bumi Resources Tbk. sebelum dan sesudah melakukan

39

Hipotesis 2 :

Ho : Diduga tidak terdapat perbedaan yang signifikan pada abnormal

return pada PT Bumi Resources Tbk. sebelum dan sesudah melakukan

restrukturisasi hutang melalui debt to equity swap.

Ha : Diduga terdapat perbedaan yang signifikan pada abnormal return

pada PT Bumi Resources Tbk. sebelum dan sesudah melakukan debt to equity swap.

2. Menentukan pilihan uji statistik

Uji Beda Dua Rata – rata

Uji beda dua rata – rata di dalam penelitian ini diuji menggunakan uji paired sample T test yaitu dengan membandingkan antara return sebelum

dan sesudah pelaksanaan debt to equity swap, untuk mengetahui adanya perbedaan abnormal return akibat dari debt to equity swap. Proses pengujian ini menggunakan program SPSS. Yang dihitung dengan rumus (Ghozali, 2009) :

T-hitung = �̅̅̅̅−�̅̅̅̅

[� −� (�� )+ � − (�� )� +� − ][� +� ]

Keterangan :

X1 = rata – rata abnormal return dan trading volume activity sebelum debt to equity swap

40

SD1 = standar deviasi sebelum debt to equity swap SD2 = standar deviasi sesudah debt to equity swap N = jumlah sampel yang digunakan

Dalam uji paired sample T test, variabel dibandingkan antara return sebelum dan sesudah debt to equity swap. Dengan ketentuan sebagai berikut :

1. Jika t-hitung > t-tabel, maka Ho ditolak dan Ha diterima 2. Jika t-hitung < t-tabel, maka Ho diterima dan Ha ditolak

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian tentang apakah terdapat pengaruh restrukturisasi hutang melalui debt to equity swap oleh PT Bumi Resources Tbk terhadap abnormal return dan trading volume activity telah dilakukan analisis dan pembahasan pada bab sebelumnya. maka diperoleh kesimpulan sebagai berikut :

1. Uji hipotesis pertama dengan menggunakan analisis paired sampel t-test diketahui bahwa nilai t hitung trading volume activity sebesar 3,772 diperoleh lebih besar dari t-tabel 2,62. Nilai signifikansi juga diketahui lebih kecil dari 0,05 yaitu sebesar 0,005 artinya Ho ditolak. Hal ini menunjukkan bahwa ada pengaruh signifikan pada trading volume activity sebelum dan sesudah pelaksanaan restrukturisasi hutang melalui debt to equity swap pada PT Bumi Resources Tbk.

57

restrukturisasi hutang melalui debt to equity swap pada PT Bumi Resources Tbk.

Informasi restrukturisasi hutang melalui debt to equity swap pada PT Bumi Resources Tbk diinterpretasikan oleh investor sebagai sinyal bahwa manajer memiliki informasi yang menguntungkan dimana hal tersebut ditunjukkan dengan adanya trading volume activity yang signifikan di sekitar pengumuman peristiwa. Melalui penelitian ini, diperoleh hasil yaitu trading volume activity mengalami perbedaan yang signifikan pada periode sebelum dan sesudah peristiwa. Hal ini berarti bahwa investor mengantisipasi adanya informasi baru yang dipublikasikan ke pasar, atau investor menganggap bahwa restrukturisasi hutang merupakan good news, sehingga mengubah preferensi investor dalam kegiatan transaksi jual beli

saham.

Dalam analisis abnormal return diperoleh hasil yang berbeda, yaitu abnormal return tidak mengalami perbedaan yang signifikan pada periode sebelum dan

sesudah informasi restrukturisasi hutang melalui debt to equity swap. Hal ini menunjukkan bahwa informasi sudah diserap pasar sehingga investor sudah mengantisipasi terjadinya perubahan return dan menyatakan pasar modal

Indonesia merupakan pasar yang efisien dengan tingkat efisiensi semistrong-form.

5.2 Saran

58

investor maupun untuk penelitian selanjutnya. Adapun saran-saran yang akan diajukan sebagai berikut :

Bagi investor

Dalam mengambil keputusan tidak hanya melihat adanya peristiwa seperti restrukturturisasi melalui debt to equity swap saja namun juga memperhatikan faktor-faktor lain yang dapat memengaruhi harga saham. Sehingga informasi yang sudah diperoleh dapat digunakan dalam mempertimbangkan tindakan yang akan diambil di waktu yang akan datang.

Bagi peneliti selanjutnya

Bagi peneliti selanjutnya yang akan melakukan penelitian sejenis agar

DAFTAR PUSTAKA

Ahmad, Komarudin. (1996). “Dasar-Dasar Manajemen Investasi”. Jakarta : Rineka.

Ambar W.H Dan Bambang Sudibyo. (1998). “Pengaruh Publikasi Laporan Arus Kas Terhadap Volume Perdagangan Saham Perusahaan Di Bursa Efek

Jakarta”. Jurnal Riset Akuntansi Indonesia.Vol 1. No 2. Hlm.239-254.

Andyono, Raditya Christian. (2009). “Analisis Pengaruh Faktor Fundamental Perusahaan dan Kondisi Makroekonomi Terhadap Tingkat Imbal Hasil

Saham Perusahaan Industri Pertambangan di Bursa Efek Indonesia

Periode 2004-2008”. Skripsi. Jakarta : Universitas Indonesia.

Ang, Robert. (1997). “Buku Pintar Pasar Modal Indonesia.” Jakarta. Mediasoft Indonesia.

Budiarto, Arif dan Zaki Baridwan. (1999). “Pengaruh Pengumuman Right Issue Terhadap Tingkat Keuntungan dan Likuiditas Saham Periode 1994-1996”.

Jurnal Riset Akuntansi Indonesia.Vol 2 No.1 Januari.

Darmadji, Tjiptono. (2001). “Pasar Modal Di Indonesia”. Jakarta : Salemba 4.

Dewi, N. (2004). “Model Restrukturisasi Utang Sebagai Dampak Dari Karakteristik Keuangan Perusahaan Dan Kondisi Industri.” E-Journal Universitas Padjadjaran. www. pustaka.unpad.ac.id/wp-content/13 Oktober 2014

Fama, F. Equne. (1997). “Market Efficiency, Long-Term Return And Behavioral

Finance.” Journal Of Accounting And Economics, Volume 49: Pp 238-306.

Gunadi. (2001). “Restrukturisasi Perusahaan dalam Berbagai Bentuk Dan

Pemajakannya.” Jakarta : Salemba Empat.

H.M, Jogiyanto. (2000). “Teori Portofolio Dan Analisis Investasi”. Yogyakarta : BPFE Ugm.

Haryono Y. (2009). “Restrukturisasi Utang Melalui Kebijakan Debt To Equity Swap Dan Pengaruhnya Terhadap Struktur Keuangan Pt X.” E-Journal Universitas Sriwijaya Edisi Januari.

Haugen, Robert A. (2001) “Modern Investment Theory.” New Jersey : Pretince Hall.

Hikmah, Khoirul. (2007). “Analisis Abnormal Return Dan Trading Volume Activity Terhadap Pasar Modal Indonesia Berkaitan Dengan Peledakan

Bom Di Kedutaan Besar Australia.” Jurnal Karisma, Vol.2, No.1.

Husnan, Suad. (2001). “Manajemen Keuangan Teori Dan Penerapan (Keputusan Jangka Pendek)”. Yogyakarta : Bpfe.

Jones, Charles P. (1998). “Investment Analysis And Management”. New Yok : John Willey And Sons Inc.

Kalra, Rajiv & Kam C. Chan. (1996). “The Effect Of Equity-For-Debt Swaps On Security Returns:Some New Evidence.” Journal Of Financial And Strategic Decisions Vol 9 No. 2.

Kritzman, M.P. (1994). “What Practitioners Need To Know About Event Studies.” Financial Analyst Journal, November-December, 17-20.

Rusdin. (2006). “Pasar Modal : Teori, Masalah Dan Kebijakan Dalam Praktik.”

Bandung: Alfabeta.

Samsul, Mohammad. (2006). “Pasar Modal Dan Manajemen Portofolio.” Jakarta : Erlangga.

Seki, Yuta. (2001). “The Use Of Debts-Equity Swaps By Japanese Companies.” Capital Research Journal Vol 5 No.2.

Sunur, Irene. (2006). “Pengaruh Peristiwa Pergantian Presiden Republik Indonesia Terhadap Return Dan Trading Volume Activity: Event Study

Pada Tanggal 20 September-20 Oktober 2004”. Surabaya : STIE Perbanas.

Susanto, Djoko & Agus Sabardi. (2002). “Analisis Teknikal Di Bursa Efek”.

Jakarta : Salemba Empat.

T. Managilod, Ma. Gina. (2005). “Debt Restructuring : Alternatives And Implications.” Center For Business And Management Education Vol 8 No.1.

Tandelilin, Eduardus. (2001). “Analisis Investasi Dan Manajemen Portofolio.”

Yogyakarta : BPFE.

www.idx.co.id . Diakses Pada Tanggal 9 Oktober 2014.