ABSTRAK

ANALISIS PERBANDINGAN ABNORMAL RETURN SAHAM

SEBELUM DAN SESUDAH PENGUMUMAN PEMBAGIAN DIVIDEN TUNAI PERUSAHAAN KATEGORI LQ45 TAHUN 2013

Oleh

Ari Ade Puspita

Penelitian ini bertujuan untuk melihat perbandingan abnormal return saham sebelum dan sesudah pengumuman pembagian dividen tunai perusahaan-perusahaan yang termasuk dalam kategori LQ45 di BEI. Penelitian ini mengukur reaksi pasar yang terjadi akibat pengumuman dividen yang mengandung informasi. Apabila terdapat reaksi terhadap harga saham yang diakibatkan oleh pengumuman dividen, maka dapat diartikan bahwa pengumuman tersebut memiliki informasi. Reaksi harga saham dapat diukur dengan menggunakan abnormal return saham sebagai nilai perubahan harga. Pengumuman pembayaran dividen dikatakan mengandung informasi apabila memberikan abnormal return yang signifikan kepada pasar begitu pula sebaliknya. Populasi yang digunakan dalam penelitian ini adalah saham-saham yang tergabung dalam kategori LQ45 dalam Bursa Efek Indonesia periode 2013.

Perhitungan abnormal return dalam penelitian ini menggunakan market adjusted model. Metode statistik yang digunakan untuk pengujian hipotesis adalah uji Wilcoxon. Hasil perhitungan menunjukkan Z hitung < tabel, yaitu -2,033 < 0,02118 yang berarti rata-rata abnormal return sesudah pengumuman pembagian dividen tunai lebih besar dari pada rata-rata abnormal return sebelum pembagian dividen tunai. Hal ini juga dapat dilihat dari tingkat signifikasi dimana p value < 0,05, yaitu 0,021 < 0,05 maka Ho diterima yang berarti adanya perbedaan signifikan antara rata-rata abnormal return sesudah dan sebelum pembagian dividen.

ANALISIS PERBANDINGAN ABNORMAL RETURN SAHAM SEBELUM DAN SESUDAH PENGUMUMAN PEMBAGIAN DIVIDEN TUNAI

PERUSAHAAN KATEGORI Lq45 TAHUN 2013

Oleh

ARI ADE PUSPITA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

SARJANA EKONOMI Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Wana, Lampung Timur pada tanggal 10 Januari 1994.

Penulis merupakan anak pertama dari dua bersaudara, buah hati dari pasangan

Bapak Marune Sihombing dan Ibu Sudarsih.

Pendidikan yang ditempuh oleh penulis yaitu pendidikan Taman Kanak-Kanak di

TK PGRI 1 Wana pada tahun 1999, Sekolah Dasar di SD Negeri 1 Wana pada

tahun 1999-2005, Sekolah Lanjutan Tingkat Pertama di SMPN 1 Bandar

Sribhawono pada tahun 2005-2008, dan Sekolah Lanjutan Tingkat Atas di SMA

AL-KAUTSAR Bandar Lampung pada tahun 2008-2011.

Pada tahun 2011, penulis terdaftar sebagai mahasiswa Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung (Unila) melalui jalur

PERSEMBAHAN

Untuk ayah, mama, dan adik tercinta yang tiada henti memberikan doa, kasih

sayang, perhatian,dukungan dan nasihat.Terima kasih

Untuk nenek dan kakek serta om dan tante beserta keluarga besar yang selalu

mendukungku selama ini.

Untuk sahabat-sahabat seperjuangan dari awal masuk Unila sampai penyelesaian

MOTTO

.

I failed some subjects in exam. But my friend Passed in all. Now he is an Engineer in Microsoft. I am the Owner of Microsoft.

-Bill Gates-

SANWACANA

Puji syukur atas kehadirat Allah SWT, yang telah melimpahkan rahmat dan

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Analisis Perbandingan Abnormal Return Saham Sebelum dan Sesudah

Pengumuman Pembagian Dividen Tunai Perusahaan Kategori LQ45 Tahun 2013”. Skripsi ini adalah salah satu syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas

Lampung.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan bimbingan serta

petunjuk dari semua pihak. Maka dalam kesempatan ini, penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Hidayat Wiweko, S.E., M.Si., selaku Pembimbing Utama atas

kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik

5. Ibu RA. Fiska Huzaimah, S.E., M.Si., selaku Pembimbing Pendamping atas

kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik

dalam proses penyelesaian skripsi ini.

6. Bapak Ahmad Faisol, S.E., M.M., selaku pembimbing pendamping

sebelumnya atas kesediaannya memberikan waktu, pengetahuan, bimbingan,

saran, serta kritik dalam proses penyelesaian skripsi ini.

7. Bapak M.Syatibi Ch., S.E., selaku Penguji Utama pada ujian skripsi dan

dosen pembahas pada seminar hasil, atas kesediannya dalam memberikan

pengarahan dan pengetahuan dalam proses penyelesaian skripsi ini.

8. Bapak Prof. DR. Mahatma Kufepaksi,S.E.,M.S.B.A, selaku Pembimbing

Akademik atas kesediaannya selama ini dalam memberikan bimbingan,

kritik, dan saran dalam proses kuliah.

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya

serta membimbing penulis selama masa kuliah.

10.Kedua orangtua tercinta, Marune Sihombing dan Sudarsih atas kasih sayang,

pengorbanan, perhatian, cinta kasih, dan doa yang telah diberikan demi

kesuksesan penulis.

11.Adikku tersayang Ike Prasetya Ningrum, terima kasih atas doa, kasih sayang

dan dukungan yang selalu diberikan.

12.Nenek dan kakek serta semua tante dan om di keluarga besar yang selalu

mendukung dan memberi semangat.

13.Sahabat-sahabat seperjuangan dari awal masuk Unila hingga penyelesaian

skripsi, Dimas Hendriyanto C,Ahmad Diasworo B.B., Gilas P.B., M. Miranda

Setyawan CB, Vada P.P,Ratu Vina Anggraini, Yufita Efie Seinna P.dan Abdi

Dwi Prasetyo atas bantuan, dukungan, dan motivasi yang telah diberikan

kepada penulis selama proses pengerjaan dan penyelesaian skripsi serta

pelaksanaan seminar dan ujian komprehensif.

14.Sahabat- sahabat dari SMA , Lia Marliena, Bekti Pertiwi, Desrina Hardianti,

Elfina Fandana dan Enda Zulliyan, Faradina, Erni dan Desy.

15.Teman-teman seperjuangan, Adji Madya ,Yossi, Sabar, Ichsan, Faris, Iwan,

Arif, Yulius, Topan, Triwan, Tama, Ira, Ester, Ecy, Nadia, Farras, Fischa,

Novpia, Tika, Aulia, serta seluruh teman-teman Manajemen angkatan 2011

yang tidak dapat disebutkan satu persatu.

16.Ibu dan Bapak Pondok Arbenta, Ibu Prapti dan Bapak Radiman. Terim kasih

telah menjaga dan selalu menasihatiku selayaknya anak sendiri selama

hampir 4 tahun ini.

17.Teman-teman Pondok Arbenta yang telah mendukungku yaitu Arum, Uthe,

Indah, Ayu, Resty, Bian, Aulia, Mutya, Mba Devi, Dara, Farras, Devita.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi

kita semua.

Bandar Lampung, 24 Juni 2015 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

I. PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Rumusan Masalah ... 4

1.3Tujuan Penelitian ... 5

1.4Manfaat Penelitian ... 5

1.5Kerangka Pemikiran ... 6

1.6Hipotesis ... 7

II. LANDASAN TEORI ... 8

2.1 Pasar Modal ... 8

2.1.1 Pengertian Pasar Modal ... 8

2.1.2 Peranan Pasar Modal ... 9

2.1.3 Jenis-Jenis Risiko dalam Investasi Saham di Pasar Modal ... 11

2.2 Corporate Action ... 12

2.3 Teori Sinyal (Signalling Theory) ... 13

2.4 Event Study ... 14

2.5 Indeks LQ45 ... 15

2.5.1 Kriteria Penilaian Saham untuk Indeks LQ45 ... 15

2.5.2 Evaluasi Indeks dan Penggantian Saham ... 16

2.5.3 Hari Dasar Indeks LQ45 ... 16

2.6 Kebijakan Dividen ... 16

2.6.1 Pengertian Dividen ... 16

2.6.2 Jenis-Jenis Dividen ... 17

2.6.3 Pengertian Kebijakan Dividen ... 18

2.6.4 Teori Kebijakan Dividen ... 22

2.7 Faktor – Faktor yang Mempengaruhi Kebijakan Dividen ... 23

2.7.1 Pajak ... 23

2.7.2 Floatation Costs ... 24

2.7.3 Restriksi Legal ... 24

2.7.4 Likuiditas Perusahaan ... 24

2.7.5 Prediksi atas Laba ... 25

2.8 Return Saham ... 25

2.8.1 Return Realisasi ... 27

2.8.2 Return Ekspektasi (Expected Return) ... 28

2.8.3 Abnormal Return ... 29

2.9 Penelitian Terdahulu ... 29

III. METODE PENELITIAN ... 31

3.1 Objek Penelitian ... 31

3.2 Jenis Data ... 31

3.3 Populasi dan Sampel ... 31

3.3.1 Populasi ... 31

3.3.2 Sampel ... 34

3.4 Metode Pengumpulan Data ... 35

3.4.1 Penelitian Lapangan (field research) ... 35

3.4.2 Penelitian kepustakaan (library reserach) ... 35

3.5 Definisi Operasional Variabel ... 36

3.6 Alat Analisis ... 36

3.6.1 Total Return ... 36

3.6.2 Expected Return ... 37

3.6.3 Abnormal Return Periode Jendela ... 37

3.6.4 Average Abnormal return (AAR) ... 38

3.6.5 Uji Wilcoxon ... 39

3.7 Uji Hipotesis ... 39

IV. HASIL DAN PEMBAHASAN ... 42

4.1 Hasil Analisis Data ... 42

4.1.1 Hasil Perbandingan Return Saham Sebelum dan Sesudah Pengumuman Pembagian Dividen Tunai ... 42

4.1.2 Hasil Analisis Perbandingan Abnormal return Saham Sebelum dan Sesudah Pemgumuman Pembagian Dividen Tunai ... 46

4.2 Pembahasan... 50

V. SIMPULAN DAN SARAN ... 52

5.1 Kesimpulan ... 52

5.2 Saran ... 53

DAFTAR TABEL

Halaman Tabel 1.1 Daftar Emiten yang Melakukan Pembagian Dividen

Tunai dalam Indeks LQ45 Tahun 2013 ... 3

Tabel 3.1 Daftar Perusahaan Kategori LQ45 Tahun 2013 ... 32

Tabel 3.2 Daftar Perusahaan Kategori LQ45 yang Membagikan dividen Tunai dan Tidak Membagikan Dividen Tunai Tahun 2013... 33

Tabel 3.3 Sampel Penelitian ... 35

Tabel 4.1 Rata-Rata Return Sebelum dan Sesudah Pengumuman

Pembagian Dividen Tunai Tahun 2013 ... 43

Tabel 4.2 Rata-Rata Abnormal return Sebelum dan Sesudah

Pengumuman Pembagian Dividen Tunai Tahun 2013 ... 46

Tabel 4.3 Hasil Perhitungan Uji Wilcoxon untuk Abnormal Return Saham

DAFTAR LAMPIRAN

Lampiran 1. Harga Saham Emiten Sabelum, Saat, dan Sesudah Pengumuman Pembagian Dividen Tunai

Lampiran 2. Indeks LQ45 Sebelum, Saat dan Sesudah Pengumuman Pembagian Dividen Tunai

Lampiran 3. Return Saham Sebelum, Saat dan Sesudah Pengumuman Pembagian Dividen Tunai

Lampiran 4. Expected Return Saham Sebelum, Saat dan Sesudah Pengumuman Pembagian Dividen Tunai

Lampiran 5. Abnormal Return Saham Sebelum, Saat dan Sesudah Pengumuman Pembagian Dividen Tunai

Lampiran 6. Rata-rata Return Saham Sebelum, Saat dan Sesudah Pengumuman Pembagian Dividen Tunai

Lampiran 7. Rata-rata Abnormal Return Saham Sebelum, Saat dan Sesudah Pengumuman Pembagian Dividen Tunai

DAFTAR GAMBAR

Halaman Gambar 1.Kerangka Pemikiran ... 7

Gambar 2.Grafik 1. Rata-Rata Return Saham Selama Periode

Jendela ... 45

Gambar 3.Grafik 2. Rata-Rata Abnormal return Saham Selama

I. PENDAHULUAN

1.1 Latar Belakang

Perusahaan pada umumnya didirikan untuk mencari keuntungan agar tetap

berkembang dan dapat mensejahterakan para pemegang sahamnya. Fungsi

manajemen keuangan menjadi pemegang peranan penting bagi semua jenis

perusahaan. Perusahaan dalam mengembangkan perusahaannya, manajemen

keuangan diharapkan tepat dalam pengambilan keputusan tentang masalah

permodalan. Modal dibutuhkan untuk memperluas ekspansi perusahaan. Modal

dapat diperoleh dari pihak luar yaitu investor yang menanamkan modal ke

perusahaan mereka.

Pasar modal dalam hal ini merupakan sarana yang sangat efektif untuk

menghimpun dana perusahaan. Di pasar modal perusahaan yang membutuhkan

dana dapat dengan cepat bertemu dengan pihak yang kelebihan dana. Sehingga

pihak-pihak ini memiliki kepentingan yang saling bersesuaian. Bagi pihak yang

membutuhkan dana (emiten) dapat memperoleh dana dalam waktu yang singkat

dan pihak yang kelebihan dana (investor) dapat memperoleh keuntungan dari hasil

2

Informasi dalam pasar modal sangat dibutuhkan dan memiliki peranan yang

sangat penting dalam berbagai bentuk transaksi yang terjadi di pasar modal

tersebut. Para pelaku di pasar modal membutuhkan informasi tersebut untuk

menganalisis lebih lanjut apakah pengumuman-pengumuman yang diterbitkan

emiten dapat memberikan kepercayaan terhadap investor untuk mengambil

keputusan pembelian saham, dan tentunya informasi tersebut dibutuhkan investor

untuk memilih portofolio investasi yang efisien.

Pasar modal menurut Fakhruddin( 2001), diharapkan mampu menjadi alternatif

pendanaan bagi perusahaan-perusahaan Indonesia selain perbankan. Kehadiran

pasar modal, pada sisi lainnya, dapat dilihat sebagai wahana dan alternatif dalam

berinvestasi. Para pelaku pasar modal menurut Jogiyanto (2003), akan

mengevaluasi setiap pengumuman yang diterbitkan oleh emiten, sehingga hal

tersebut akan menyebabkan beberapa perubahan pada transaksi perdagangan

saham, misalnya adanya perubahan pada volume perdagangan saham, harga

saham, bid/ask spread, proporsi kepemilikan, dan lain-lain. Sehingga dapat disimpulkan bahwa pengumuman yang masuk ke pasar memiliki informasi

penting yang nantinya akan direaksi oleh para pelaku pasar modal, dan informasi

tersebut pada saat perdagangan terjadi maka terdapat perubahan terutama

perubahan harga saham.

Salah satu informasi penting dalam pasar modal adalah pengumuman pembagian

dividen. Dividen adalah pembagian keuntungan dari laba bersih yang dihasilkan

perusahaan dalam periode tertentu kepada para pemegang saham yang berhak

3

dapat berupa uang tunai (cash dividend) atau dapat pula berbentuk saham yang disebut stock dividend.

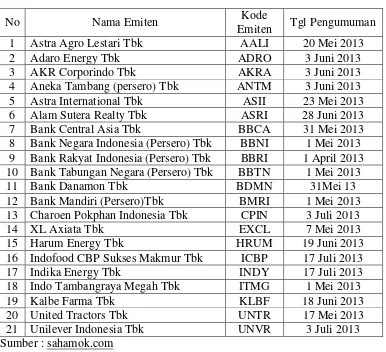

Berikut daftar emiten yang melakukan pembagian dividen tunai tahun 2013:

Tabel 1.1 Daftar Emiten yang Melakukan Pembagian Dividen Tunai dalam Indeks LQ45 Tahun 2013

No Nama Emiten Kode

Emiten Tgl Pengumuman

1 Astra Agro Lestari Tbk AALI 20 Mei 2013

2 Adaro Energy Tbk ADRO 3 Juni 2013

3 AKR Corporindo Tbk AKRA 3 Juni 2013

4 Aneka Tambang (persero) Tbk ANTM 3 Juni 2013

5 Astra International Tbk ASII 23 Mei 2013

6 Alam Sutera Realty Tbk ASRI 28 Juni 2013

7 Bank Central Asia Tbk BBCA 31 Mei 2013

8 Bank Negara Indonesia (Persero) Tbk BBNI 1 Mei 2013 9 Bank Rakyat Indonesia (Persero) Tbk BBRI 1 April 2013 10 Bank Tabungan Negara (Persero) Tbk BBTN 1 Mei 2013

11 Bank Danamon Tbk BDMN 31Mei 13

12 Bank Mandiri (Persero)Tbk BMRI 1 Mei 2013 13 Charoen Pokphan Indonesia Tbk CPIN 3 Juli 2013

14 XL Axiata Tbk EXCL 7 Mei 2013

15 Harum Energy Tbk HRUM 19 Juni 2013

16 Indofood CBP Sukses Makmur Tbk ICBP 17 Juli 2013

17 Indika Energy Tbk INDY 17 Juli 2013

18 Indo Tambangraya Megah Tbk ITMG 1 Mei 2013

19 Kalbe Farma Tbk KLBF 18 Juni 2013

20 United Tractors Tbk UNTR 17 Mei 2013

21 Unilever Indonesia Tbk UNVR 3 Juli 2013

Sumber :sahamok.com

Apabila terdapat reaksi terhadap harga saham yang diakibatkan oleh pengumuman

dividen, maka dapat diartikan bahwa pengumuman tersebut memiliki informasi.

Reaksi harga saham dapat diukur dengan menggunakan abnormal return saham sebagai nilai perubahan harga. Pengumuman pembayaran dividen dikatakan

4

Adapun beberapa penelitian tentang pengumuman dividen memberikan hasil yang

berbeda-beda. Diantaranya adalah hasil-hasil studi yang menemukan kandungan

informasi dari pengumuman dividen dilakukan oleh Ameliani (2007), Sularso

(2003), Amir & Shah (2011), dan Akbar & Baig (2010). Adapun penelitian yang

dilakukan oleh Hartono (2010), dan Dewa dan Ketut (2014) tidak menemukan

bukti bahwa pengumuman dividen mengandung informasi.

Hasil dari penelitian-penelitian yang berbeda inilah, maka penulis terdorong untuk

melakukan penelitian mengenai masalah yang sama. Peristiwa pengumuman

pembagian dividen yang mengandung informasi akan mempengaruhi investor

dalam pengambilan keputusan investasi. Hal ini akan menimbulkan reaksi pasar

baik peningkatan atau penurunan harga saham yang terjadi disekitar tanggal

pengumuman pembagian dividen tunai tersebut.

Penelitian ini dimaksudkan untuk melihat perbandingan abnormal return saham sebelum dan sesudah pembagian dividen tunai perusahaan-perusahaan yang

termasuk dalam kategori LQ45 di BEI, sehingga penulis tertarik mengadakan

penelitian yang diberi judul “ Analisis Perbandingan Abnormal Return Saham Sebelum dan Sesudah Pengumuman Pembagian Dividen Tunai Perusahaan Kategori LQ45 tahun 2013”.

1.2 Rumusan Masalah

Mengacu pada latar belakang penelitian yang telah disampaikan, maka rumusan

5

Apakah ada perbedaan yang signifikan antara abnormal return saham sebelum dan sesudah pengumuman pembagian dividen tunai pada perusahaan yang

tergabung dalam katagori LQ45 ?

1.3 Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penelitian ini adalah untuk

menganalisis apakah terdapat perbedaan yang signifikan antara abnormal return sebelum dan abnormal return sesudah pembagian dividen tunai pada perusahaan yang tergabung dalam LQ45.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi pelaku pasar modal seperti investor, pialang, underwriter dan

sebagainya, dapat digunakan sebagai informasi akan pertimbangan untuk

pengambilan keputusan dalam berinvestasi.

2. Bagi akademisi, penelitian ini diharapkan dapat membantu memberikan

gambaran tentang penerapan teori dalam ilmu pasar modal, yaitu tentang

reaksi pasar terhadap abnormal return saham baik sebelum maupun sesudah pembagian dividen tunai.

3. Bagi pembaca dan peneliti selanjutnya, diharapkan penelitian ini dapat

membantu menambah wawasan serta referensi tambahan untuk penelitian

6

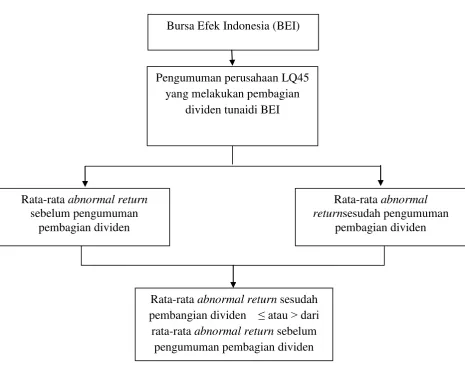

1.5 Kerangka Pemikiran

Pengumuman pembagian dividen akan direaksi pasar apabila pengumuman

tersebut mengandung informasi. Reaksi pasar tersebut ditunjukkan oleh adanya

perubahan harga dan volume perdagangan dari emiten yang bersangkutan. Reaksi

pasar dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Penulis dalam penelitian ini menghitung rata-rata abnormal return selama periode peristiwa (event period) pengumuman dividen tunai, baik sebelum maupun sesudah pengumuman. Hasil

perhitungan rata-rata abnormal return tersebut akan di uji secara statistik. Sehingga hasilnya akan menghasilkan kesimpulan mengenai ada tidaknya

perbedaan signifikan terhadap rata-rata abnormal return dari pengumuman pembagian dividen tersebut dan apakah abnormal return sesudah pengumuman < atau > daripada abnormal return sebelum pengumuman. Apabila sudah diketahui hasil dari tingkat signifikasi antara abnormal return sebelum dan abnormal return sesudah pengumuman pembagian dividen tunai, maka dapat disimpulkan apakah

7

Kerangka pemikiran berdasarkan penjelasan diatas, digambarkan pada gambar 1

sebagai berikut:

Gambar 1. Kerangka Pemikiran

1.6 Hipotesis

Hipotesis penelitian ini berdasarkan latar belakang, tujuan, permasalahan dan

kerangka pemikiran adalah :

Terdapat perbedaan yang signifikan antara rata-rata abnormal return sesudah pembagian dividen tunai dan rata-rata abnormal return sebelum pengumuman dividen.

Bursa Efek Indonesia (BEI)

Pengumuman perusahaan LQ45 yang melakukan pembagian

dividen tunaidi BEI

Rata-rata abnormal return sebelum pengumuman

pembagian dividen

Rata-rata abnormal returnsesudah pengumuman

pembagian dividen

Rata-rata abnormal return sesudah pembangian dividen ≤ atau > dari rata-rata abnormal return sebelum

II. LANDASAN TEORI

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pasar modal (capital market) pada dasarnya merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam

bentuk utang ataupun modal sendiri. Instrumen-instrumen keuangan yang

diperjualbelikan di pasar modal seperti saham, obligasi, waran, right, obligasi konvertibel, dan berbagai produk turunan (derivatif) seperti opsi (put atau call). Undang-Undang Pasar Modal No. 8 Tahun 1995, menyebutkan pengertian pasar

modaldijelaskan dengan lebih spesifik sebagai kegiatan yang bersangkutan

dengan Penawaran Umum dan Perdagangan Efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek. Bursa Efek seperti yang dimaksud dalam undang-undang

No. 15 tahun 1952, menurut undang-undang tersebut, bursa adalah gedung atau

ruangan yang ditetapkan sebagai kantor dan tempat kegiatan perdagangan efek,

sedangkan surat berharga yang dikategorikan efek adalah saham, obligasi serta

9

Sekuritas yang umumnya di perdagangkan di pasar modal adalah saham, obligasi,

reksadana dan instrumen derivatif. Tandelilin (2001) mendefinisikan saham, obligasi, reksadana, dan instrumen derivatif adalah sebagai berikut:

a. Saham merupakan surat bukti kepemilikan asset-asset perusahaan yang menerbitkan saham, dengan memiliki saham suatu perusahaan, maka investor

akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah

dikurangi dengan pembayaran semua kewajiban perusahaan.

b. Obligasi adalah sekuritas yang memberikan pendapatan dalam jumlah tetap

kepada pemiliknya, dan pada saat membeli obligasi, investor dapat

mengetahui berapa pembayaran bunga yang akan diperolehnya secara

periodik dan berapa jumlah pembayaran kembali nilai par (par value) saat jatuh tempo.

c. Reksadana (mutual fund) merupakan sertifikat yang menunjukkan bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan reksadana, untuk

digunakan sebagai modal berinvestasi baik di pasar modal maupun pasar

uang.

d. Instrumen derivatif (Opsi dan Futures) merupakan sekuritas yang nilainya merupakan turunan dari suatu sekuritas lain. Nilai instrumen derivatif sangat tergantung dari harga sekuritas lain yang ditetapkan sebagai patokan. Ada

beberapa jenis instrumen derivatif diantaranya adalah waran, bukti right (right issue), opsi dan futures.

2.1.2 Peranan Pasar Modal

Pasar modal mempunyai peranan penting dalam kegiatan ekonomi makro. Pasar

10

secara optimal. Perusahaan yang memerlukan dana memandang pasar modal

sebagai suatu alat untuk memperoleh dana yang lebih menguntungkan jika

dibandingkan dengan modal yang diperoleh dari sektor perbankan. Modal yang

diperoleh dari pasar modal selain mudah cara memperolehnya, biaya untuk

memperoleh modal tersebut juga relatif lebih murah, dan Menurut Sunariyah

(2003), peranan pasar modal pada suatu negara adalah sebagai berikut:

1. Pasar modal adalah fasilitas dalam melakukan interaksi antara pembeli dan

penjual untuk menentukan harga saham atau surat berharga yang

diperjualbelikan.

2. Pasar modal memberikan kesempatan kepada investor untuk memperoleh

hasil (return) yang diharapkan. Keadaan tersebut akan mendorong perusahaan (emiten) untuk memenuhi kegiatan para investor. Pasar modal menciptakan

peluang bagi perusahaan untuk memuaskan keinginan para pemegang saham

melalui kebijakan dividen dan stabilitas harga sekuritas yang relatif normal.

3. Pasar modal memberi kesempatan kepada investor untuk menjual kembali

saham miliknya atau surat berharga lainnya, dan dengan beroperasinya pasar

modal, para investor dapat melikuidasi surat berharga yang dimiliknya

tersebut setiap saat.

4. Pasar modal megurangi biaya informasi dan transaksi surat berharga. Bagi

para investor, keputusan investasi harus didasarkan pada tersedianya

informasi yang akurat dan dapat dipercaya. Pasar modal dapat menyediakan

kebutuhan terhadap informasi bagi para investor secara lengkap, yang apabila

11

5. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi

dalam perkembangan suatu perekonomian masyarakat umum mempunyai

kesempatan untuk mempertimbangkan alternatif cara penggunaan uang

mereka.

2.1.3 Jenis-jenis Risiko dalam Investasi Saham di Pasar Modal Systematic Risk

Systematic risk disebut risiko pasar karena berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan, risiko ini terjadi karena kejadian diluar

kegiatan perusahaan, seperti:

Risiko Inflasi

Inflasi akan mnegurangi daya beli uang sehingga tingkat pengembalian setelah

disesuaikan dengan inflasi dapat menurunkan hasil dari investasi tersebut.

Risiko nilai tukar mata uang (kurs)

Perubahan nilai investasi yang disebabkan oleh nilai tukar mata uang asing

menjadi risiko dalam investasi di pasar modal.

Risiko tingkat suku bunga

Jika suku bunga naik maka return investasi yang terkait dengan suku bunga, seperti SBI juga akan mengalami kenaikan.

Unsystematic risk

Unsystematic risk merupakan risiko spesifik perusahaan karena tergantung dari kondisi mikro perusahaan. Contoh unsystematic risk adalah risiko industri, operating laverage risk dan lain-lain. Risiko ini dapat diminimalkan dengan melakukan diversifikasi investasi pada banyak sekuritas dengan pembentukan

12

2.2 Corporate Action

Corporate action dalam buku Pasar Modal di Indonesia yang ditulis oleh Darmadji dan Fakhrudin (2001) adalah aktivitas emiten yang berpengaruh

terhadap jumlah saham yang beredar maupun berpengaruh terhadap harga saham

dipasar. Keputusan corporate action harus disetujui dalam rapat umum, baik RUPS (Rapat Umum Pemegang Saham) ataupun RUPSLB (Rapat Umum

Pemegang Saham Luar Biasa). Persetujuan pemegang saham adalah mutlak untuk

berlakunya corporate action sesuai dengan peraturan yang ada di pasar modal.

Keputusan untuk melakukan corporate action dilakukan emiten dalam rangka memenuhi tujuan-tujuan tertentu, misalnya bertujuan untuk meningkatkan modal

perusahaan, meningkatkan likuiditas perdagangan saham maupun tujuan-tujuan

perusahaan lainnya.

Corporate action umumnya mengacu kepada right issue, stock split, saham bonus dan pembagian dividen baik dalam bentuk dividen saham (stock dividend)

maupun dividen tunai (cash dividend). Terdapat jenis corporate action lainnya antara lain Initial Public Offering (IPO) dan Additional Listing seperti private placement, konversi saham baik dari warrant, right ataupun obligasi.

13

2.3 Teori Sinyal (Signalling Theory)

Signalling theory secara konsisten berhubungan dengan masalah pengungkapan, dimana apabila perusahaan mengungkapkan bad news maka pasar akan

memberikan reaksi yang negatif dan hal ini konsisten dengan hipotesis pasar

efisien (WoIk et al, 2001). Signalling theory mengatakan bahwa perubahan dividen mengandung beberapa informasi. Ada bukti empiris bahwa jika ada

kenaikan dividen, sering diikuti dengan kenaikan harga saham. Sebaliknya

penurunan dividen pada umumnya menyebabkan harga saham turun. Fenomena

ini dapat dianggap sebagai bukti bahwa para investor lebih menyukai dividen

daripada capital gains (Lukas ,1999). Menurut teori sinyal, terdapat asimetri informasi antara manajer dan investor. Manajer mengetahui prospek perusahaan

di masa depan, sedangkan investor tidak (Setiawan dan Jogiyanto, 2002).

Perubahan besarnya dividen juga merupakan sinyal bagi investor. Dividen yang

semakin besar mengakibatkan investor mempunyai pengharapan positif terhadap

manajemen, yaitu meningkatnya laba perusahaan. Perubahan dividen yang

semakin besar akan menyebabkan investor tertarik untuk membeli saham

perusahaan, sehingga harga saham akan meningkat. Sebaliknya, bila dividen

menjadi semakin kecil, maka investor mempunyai pengharapan yang negatif

terhadap perusahaan sehingga harga saham akan mengakimi penurunan (Sharpe et

al, 1999). Pengumuman dividen mengandung informasi mengenai laba saat ini

dan masa depan. Apabila pengumuman dividen tersebut merupakan kabar baik

14

positif, sehingga dividen mempunyai kandungan informasi yang berguna bagi

investor (Setiawan dan Jogiyanto, 2002).

2.4 Event Study

Event study merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman

(Jogiyanto, 2003). Jika pengumuman mengandung informasi, maka pasar

diharapkan akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas

bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Penelitian yang mengamati dampak dari pengumuman informasi terhadap harga sekuritas disebut

dengan event study (Tandelilin, 2001). Penelitian event study umumnya berkaitan dengan seberapa cepat suatu informasi yang masuk ke pasar dapat tercermin pada

harga saham. Penelitian Peterson (1989), menyatakan bahwa event study adalah suatu pengamatan mengenai pergerakan harga saham di pasar modal untuk

mengetahui apakah terdapat abnormal return yang diperoleh pemegang saham akibat dari peristiwa tertentu. Event study bertujuan untuk mengukur hubungan antara suatu peristiwa yang mempengaruhi surat berharga dan return dari surat

berharga tersebut.

Peristiwa yang dimaksud dalam penelitian ini adalah peristiwa pengumuman

pembagian dividen yang dilakukan perusahaan-perusahaan yang tergabung dalam

15

2.5 Indeks LQ45

Menurut Sundjaja (2003) Indeks ini terdiri dari 45 saham dengan likuiditas

(Liquid) tinggi, yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas saham-saham tersebut mempertimbangkan

kapitalisasi pasar. Indeks LQ45 banyak dijadikan acuan bagi investor dalam

penilaian saham-saham di Indonesia. Indeks ini termasuk indeks utama dari

beberapa indeks saham di BEI.

Saham-saham yang termasuk didalam LQ45 terus dipantau dan setiap enam bulan

akan diadakan review (awal Februari dan Agustus). Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi

syarat. Pemilihan saham-saham LQ45 harus wajar, oleh karena itu BEJ

mempunyai komite penasehat yang terdiri dari para ahli di BAPEPAM,

Universitas, dan Profesional di bidang pasar modal.

2.5.1 Kriteria Penilaian Saham Untuk Indeks LQ45

Suatu saham harus memenuhi kriteria-kriteria berikut ini untuk dapat masuk

dalam pemilihan, kriteria-kriteria tersebut adalah:

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di Pasar Reguler

(rata-rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama

12 bulan terakhir).

3. Telah tercatat di BEI paling sedikit selama 3 bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan baik, serta frekuensi

16

2.5.2 Evaluasi Indeks dan Penggantian Saham

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen

saham yang masuk dalam penghitungan Indeks LQ45. Setiap tiga bulan review pergerakan rankingsaham akan digunakan dalam kalkulasi Indeks LQ45.

Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal

bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi

kriteria seleksi Indeks LQ45, maka saham tersebut akan dikeluarkan dari

penghitungan Indeks dan diganti dengan saham lain yang memenuhi kriteria.

2.5.3 Hari Dasar Indeks LQ45

Indeks LQ45 pertama kali diluncurkan pada tanggal 24 Februari 1997. Hari dasar

untuk penghitungannya adalah 13 Juli 1994 dengan nilai dasar 100. Untuk seleksi

awal digunakan data pasar dari Juli 1993 sampai Juni 1994, hingga terpilih 45

emiten yang meliputi 72% dari total kapitalisasi pasar dan 72, 5% dari total nilai

transaksi di pasar reguler.

2.6 Kebijakan Dividen

2.6.1 Pengertian Dividen

Dividen menurut Warsono (2003), merupakan bagian dari laba yang tersedia bagi

pemegang saham biasa (earning available for common stockholders) yang dibagikan kepada para pemegang saham biasa dalam bentuk tunai. Dividen

menurut Halim (2005), adalah pembagian keuntungan yang diberikan emiten

kepada pemegang sahamnya. Dividen menurut Hanafi (2004) merupakan

17

saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam

dividen, semua pemegang saham biasa mendapatkan haknya yang sama.

Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah

membayar dividen untuk saham preferen.

Deviden adalah pembagian keuntungan kepada pemegang saham yang sebanding

dengan jumlah lembar saham yang dimiliki mengacu pada kesimpulan diatas.

Apabila perusahaan penerbit mampu menghasilkan laba yang besar, maka

terdapat kemungkinan deviden yang dibayarkan kepada para pemegang saham

akan besar juga. Tidak ada yang membatasi penentuan besarnya dana yang

dialokasikan untuk pembayaran dividen, namun hal ini tergantung pada keputusan

Rapat Umum Pemegang Saham (RUPS) yang menentukan apakah laba yang besar

tersebut akan dialokasikan untuk pembayaran dividen atau sebagai saldo laba.

2.6.2 Jenis-Jenis Dividen

Pembagian dividen umumnya didasarkan atas akumulasi laba yaitu saldo laba,

atau atas beberapa pos modal seperti tambahan modal disetor. Harapan umum dari

setiap pemegang saham yang menerima dividen adalah bahwa perusahaan telah

beroperasi secara optimal dan ia akan menerima bagian dari laba tersebut. Dividen

memiliki beberapa jenis, antara lain:

Dividen Tunai

Dewan direksi melakukan pemungutan suara untuk mengumumkan dividen tunai

18

Pengumuman dividen tunai merupakan kewajiban karena pembayaran dilakukan

dengan segera, maka biasanya disebut sebagai kewajiban lancar. Waktu rapat

pemegang saham perusahaan memutuskan bahwa sejumlahtertentu dari laba

perusahaan akan dibagi dalam bentuk cash dividend (M. Munandar, 1983).

Dividen Properti

Hutang dividen dalam bentuk aktiva perusahaan selain kas disebut sebagai

dividen properti atau dividend in kind. Dividen properti dapat berupa barang dagang, real estate, investasi, atau bentuk lainnya yang dirancang oleh dewan direksi. Sulitnya melakukan pembagian atas unit dan pengiriman kepada

pemegang saham, maka dividen properti biasanya dibayar dalam bentuk saham

perusahaan lain yang ditahan perusahaan pembayar dividen sebagai investasi

adalah dividen yang diberikan kepada para pemegang saham dalam bentuk

barang-barang (tidak berupa uang tunai ataupun (modal) saham perusahaan).

Contoh dividen barang adalah dividen berupa persediaan atau saham yang

merupakan investasi perusahaan pada perusahaan lain. Pembagian dividen berupa

barang sudah barang tentu lebih sulit dibanding pembagian dividen uang.

Perusahaan melakukannya karena uang tunai perusahaan tertanam dalam investasi

saham perusahaan lain atau persediaan dan penjualan investasi atau persediaan

terutama bila jumlah cukup banyak akan menyebabkan harga jual investasi

ataupun persediaan turun sehingga merugikan perusahaan dan pemegang saham

sendiri (Arief Suaidi, 1994). Dividen properti pada saat diumumkan, perusahaan

harus menetapkan kembali nilai wajar properti yang dibagikan, dengan mengakui

setiap keuntungan dan kerugian sebagai perbedaan antara nilai wajar dan nilai

19

dicatat sebagai debet ke laba ditahan atau dividen properti yang diumumkan dan

kredit hutang dividen properti pada jumlah yang sama dengan jumlah wajar

properti yang dibagikan. Pembagian dividen ini dilakukan dengan mendebet

hutang dividen properti, dan akun yang berisi aktiva dibagikan (ditetapkan

kembali pada nilai wajarnaya) di kredit.

Dividen Skrip

Dividen skrip (script dividend) adalah suatu surat tanda kesediaan membayar sejumlah uang tertentu yang diberikan perusahaan kepada para pemegang saham

sebagai dividen. Surat ini berbunga sampai dengan dibayarkan uang tersebut

kepada yang berhak. Script dividend seperti ini biasa dibuat apabila pada waktu para pemegang saham mengambil keputusan tentang pembagian laba dimana

perusahaan belum (tidak) mempunyai persediaan uang cash yang cukup untuk membayar dividend cash (Arief Suaidi, 1994).

Dividen Likuidasi

Dividen yang tidak didasarkan pada laba ditahan kadang-kadang disebut sebagai

dividen likuidasi (liquidation dividend), yang mengisyaratkan bahwa dividen ini merupakan pengembalian dari investasi pemegang saham dan bukan dari laba.

Setiap dividen yang tidak didasarkan pada laba merupakan pengurang modal

disetor perusahaan dan merupakan dividen likuidasi.

Manajemen secara sederhana dapat memutuskan untuk menghentikan bisnis dan

mengumumkan dividen likuidasi. Likuidasi dapat dilakukan selama beberapa

20

Setiap pembayaran dividen likuidasi dalam kasus seperti ini akan mengurangi

modal disetor.

Dividen Saham

Deviden saham adalah dividen yang diberikan kepada para pemegang saham

dalam bentuk saham-saham yang dikeluarkan oleh perusahaan itu sendiri (M.

Munandar, 1983).Saham yang dibagikan di Indonesia sebagai dividen tersebut

disebut saham bonus, dengan demikian para pemegang saham mempunyai jumlah

lembar saham yang lebih banyak setelah menerima Stock Dividend. Dividen saham dapat berupa saham yang jenis sama maupun yang jenis berbeda.

2.6.3 Pengertian Kebijakan Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan

keputusan pendanaan perusahaan. Beberapa ahli memberikan definisi tentang

kebijakan dividen sebagai berikut :

Kebijakan dividen menurut Harjito (2005), adalah keputusan apakah laba yang

diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen

atau ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa yang

akan datang.

Kebijakan dividen menurut Sartono (2004), adalah keputusan apakah laba yang

diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen

atau ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa yang

21

Kebijakan dividen menurut Tampubolon (2005), adalah keputusan keuangan yaitu

dengan mempertimbangkan apakah pembayaran dividen akan meningkatkan

kemakmuran pemegang saham.

Pengertian diatas dapat disimpulkan bahwa kebijakan dividen adalah keputusan

apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham

dalam bentuk dividen atau sebagai saldo laba untuk menambah modal guna

pembiayaan investasi di masa yang akan datang. Berdasarkan keterangan tersebut,

proksi yang digunakan untuk mengukur kebijakan dividen dalam penelitian ini

dipresentasikan dalam bentuk rasio. Jenis rasio yang digunakan dalam peneliian

ini adalah Dividend Payout Ratio (DPR).

Dividend Payout Ratio adalah rasio yang membandingkan antara dividen yang dibagikan dengan laba bersih yang didapatkan dan biasanya disajikan dalam

bentuk presentase. Semakin tinggi Dividend Payout Ratio akan menguntungkan para investor, tetapi bagi pihak perusahaan hal tersebut akan memperlemah

Internal Financial karena memperkecil laba ditahan. Sebaliknya jika Dividend Payout Ratio semakin kecil akan merugikan investor (para pemegang saham), tetapi Internal Financing perusahaan akan semakin kuat.

Dividend Payout Ratio dapat diukur sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham umum. Perusahaan yang

22

2.6.4 Teori Kebijakan Dividen

Menurut referensi investor (Brigham dan Houston, 2006) terdapat empat teori

dividen, yaitu:

Dividend Relevance Theory

Teori relevansi dividen yang dikemukakan oleh Myron J. Gordon dan John Litner

(Sundjaja dan Barlian, 2003). Dasar pemikirannya adalah bahwa investor

umumnya menghindari risiko, dan dividen yang diterima sekarang mempunyai

risiko yang lebih kecil daripada dividen yang diterima dimasa yang akan datang.

Pembayaran dividen sekarang dipercaya dapat mengurangi ketidakpastian

investor. Sebaliknya jika dividen dikurangi atau tidak dibayarkan, tingkat

ketidakpastian investor, akan meningkat dan menyebabkan peningkatan

pengembalian yang diingin serta mengurangi nilai saham. Tindakan manajer

keungan dan pemegang saham cenderung menunjang kepercayaan bahwa

kebijakan dividen mempengaruhi nilai saham, karenanya sesuai dengan teori

relevansi dividen, maka setiap perusahaan harus mengembangkan kebijakan

dividen untuk memenuhi sasaran dari pemilik dan memaksimalisasi kekayaan

yang dicerminkan dengan harga saham perusahaan.

Dividend Irrelevance Theory

Teori ini menyatakan bahwa kebijakan dividen tidak berpengaruh terhadap nilai

perusahaan maupun biaya modalnya. Teori ini menyatakan bahwa nilai suatu

perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout Ratio, tetapi oleh kemampuan dasarnya menghasilkan laba dan risiko bisnisnya, jadi menurut

23

meningkatkan kesejahteraan pemegang saham. Kenaikan nilai perusahaan dalam

teori ini dipengaruhi oleh kemampuan perusahaan untuk mendapatkan keuntungan

atau earning power dari asset perusahaan.

Bird in the Hand Theory

Myron Gordon dan J. Litner (1961), mengemukakan bahwa para pemegang saham

lebih suka apabila earning dibagikan dalam bentuk dividen daripada laba ditahan (retained earning). Mereka berpendapat bahawa dividen yang sudah ditangan (in the hand) lebih kecil risikonya dibanding dengan kemungkinan kenaikan nilai modal yang lebih jelas (in the bush), sehingga investor memerlukan total tingkat pengembalian (laba) yang lebih besar apabila laba tersebut sebagian besar terdiri

dari kenaikan nilai modal dan hanya sebagian kecil yang terdiri dari dividen.

Tax Differential Theory

Teori ini menyatakan bahwa apabila dividen dikenai pajak dengan jumlah yang

lebih tinggi daripada pajak capital gain, maka para investor menginginkan agar dividen tersebut dibagikan dalam jumlah kecil dengan maksud untuk

meminimumkan nilai perusahaan.

2.7 Faktor – Faktor yang Mempengaruhi Kebijakan Dividen

Ada beberapa faktor yang mempengaruhi kebijakan dividen (Brigham dan

Houston, 2006), antara lain:

2.7.1 Pajak

24

pajak. Pajak atas pendapatan dividen dibayarkan ketika dividen diterima,

sementara itu pembayaran pajak atas capital gain ditunda hingga saham dijual, dengan demikian, effective tax rate atas pendapatan dari dividen lebih besar dibandingkan dengan pajak atas capital gain. Hal ini menyebabkan investor lebih menyukai retained earnig digunakan untuk investasi dn mengahsilkan NPV yang positif.

2.7.2 Floatation Costs

Perusahaan yang sedang berkembang membutuhkan dana baru untuk

diinvestasikan pada proyek-proyek yang menguntungkan. Sumber dana baru yang

merupakan modal sendiri (equity) dapat berupa penjualan saham baru dan retained earning. Manajemen cenderung memanfaatkan retained earning karena penjualan saham baru menimbulkan floatation cost.

2.7.3 Restriksi Legal

Restriksi legal (hukum) tertentu membatasi jumlah dividen yang dapat dibayarkan

oleh perusahaan. Restriksi legal dapat berupa perjanjian hutang dan pembatasan

saham preferen.

2.7.4 Likuiditas Perusahaan

Deviden biasanya dibayarkan dalam bentuk tunai, perusahaan harus memiliki kas

yang cukup untuk dibayarkan sebagai dividen, dengan demikian, posisi likuiditas

perusahaan memiliki pengaruh langsung terhadap kemampuannya dalam

25

2.7.5 Prediksi atas Laba

Jika laba suatu perusahaan berfluktuasi yang signifikan pada laba di suatu periode,

manajemen tidak lantas merespon dengan peningkatan dividen untuk

mengantisipasi jika pada periode berikutnya perusahaan mengalami penurunan

laba.

2.7.6 Resolusi atas Ketidakpastian

Gordon (1961) menjelaskan bahwa high-devidend policy juga dapat

menguntungkan pemegang saham karena dapat mengatasi ketidakpastian. Investor

menilai suatu asset dengan mendiskontokan dividen di masa yang akan datang, karena tidak menyukai ketidakpastian, maka harga saham akan relatif rendah bagi

perusahaan yang membayarkan dividen yang rendah.

2.8 Return Saham

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan

sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain

yang dilakukan perusahaan kepada pemegang sahamnya, termasuk hak klaim atas

aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain

dipenuhi jika terjadi likuiditas.

Husnan (2002) sekuritas (saham) merupakan secarik kertas yang menunjukkan

hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh

bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas

tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut

menjalankan haknya, sedangkan menurut Tandelilin (2001), saham merupakan

26

saham, jadi, saham adalah surat berharga yang diperdagangkan di pasar modal

yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas

(PT), dimana saham tersebut menyatakan bahwa pemilik saham tersebut adalah

juga pemilik sebagian dari perusahaan tersebut.

Para investor termotivasi untuk melakukan investasi salah satunya adalah dengan

membeli saham perusahaan dengan harapan untuk mendapatkan kembalian

investasi yang sesuai dengan apa yang telah diinvestasikannya. Return merupakan hasil yang diperoleh dari investasi atau tingkat keuntungan yang

dinikmati oleh pemodal atas suatu investasi yang dilakukannya (Hartono, 2000).

Tanpa keuntungan yang diperoleh dari suatu investasi yang dilakukannya,

tentunya investor tidak mau melakukan investasi yang tidak ada hasilnya. Setiap

investasi, baik jangka pendek maupun jangka panjang mempunyai tujuan utama

yaitu memperoleh keuntungan yang disebut return, baik secara langsung maupun tidak langsung.

Konsep return atau pengembalian adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Return saham merupakan income yang diperoleh oleh pemegang saham sebagai hasil dari investasinya di perusahaan tertentu.

27

risiko dimasa yang akan datang, sedangkan return ekspektasi merupakan return yang diharapkan terjadi dimasa mendatang dan masih bersifat tidak pasti.

2.8.1 Return Realisasi (Jogiyanto,2003)

Beberapa pengukuran return realisasi yang banyak digunakan adalah return total, relatif return, kumulatif return dan return yang disesuaikan.

Return Total

Return total merupakan return keseluruhan dari suatu investasi dalam periode yang tertentu. Return total sering disebut return saja. Return total terdiri dari capital gain dan dividen yield sebagai berikut:

Ri, t = Pi, t – Pi, t – 1+ Dt Pi, t – 1

Keterangan:

Ri, t = Return untuk sekuritas ke-i pada periode t Pi, t = Harga sekuritas ke-i pada periode t

Pi, t-1 = Harga sekuritas ke-i pada periode t-1

Dt = Dividen sekuritas pada periode t

Relatif Return

Return total dapat bernilai positif atau negatif. Perhitungan tertentu misalnya rata-rata geometrik yang menggunakan perhitungan pengakaran dibutuhkan suatu

return yang harus bernilai positif. Relatif return dapat digunakan, yaitu dengan menambahkan nilai 1 terhadap nilai return total sebagai berikut:

28

Kumulatif Return

Kumulatif return mengukur total dari kemakmuran yang dimiliki. Untuk

mengetahuinya Indeks Kemakmuran Kumulatif (IKK) dapat digunakan, dengan

formula sebagai berikut:

IKK = KK0 (1+R1)(1+R2). . . . (1+Rn)

Keterangan:

IKK = Indeks Kemakmuran Kumulatif

KK0 = Kekayaan awal

Rt = Return periode ke-t mulai awal periode (t=1) sampai akhir periode (t=n)

Return disesuaikan

Return ini merupakan return riil atau return yang disesuaikan dengan tingkat inflasi sebagai berikut:

RIA= (1 + R) - 1

(1 + IF)

Keterangan:

RIA = Return disesuaikan dengan tingkat inflasi R = Return nominal

IF = Tingkat inflasi

2.8.2 Return Ekspektasi (Expected Return)

29

E(Ri, t) = IHSGt-IHSGt-1 IHSGt-1

Keterangan:

E(Ri, t) = Total expected return untuk sekuritas ke-i pada periode t IHSG = Indeks harga pasar pada periode t

IHSGt-1 = Indeks harga pasar periode t-1

2.8.3 Abnormal return

Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor), dengan demikian return tidak normal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi.

2.9 Penelitian Terdahulu 1. Ivan Christian (2004)

Hasil dari penelitian ini adalah investor tidak bereaksi secara signifikan terhadap

pengumuman pembagian dividen tunai baik pada perusahaan yang membagikan

dividen naik, tetap maupun turun.

2. Amah dan Nuraina (2012)

Hasil dari penelitian ini adalah tidak terjadi penurunan dan peningkatan yang

signifikan terhadap permintaan saham. Investor tidak merespon pengumuman

30

3. Dhani (2010)

Hasil dari penelitian ini, terdapat perbedaan yang signifikan rata-rata abnormal return sebelum dan sesudah pengumuman pembagian dividen tunai, yaitu rata-rata abnormal return sesudah pengumuman dividen tunai lebih besar

dibandingkan sebelum pembagian dividen tunai.

4. Dewa dan Ketut (2014)

Hasil dari penelitian ini adalah tidak terdapat perbedaan yang signifikan antara

III. METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian pada penelitian ini adalah emiten yang masuk dalam LQ45 di

Bursa Efek Indonesia dan melakukan pengumuman pembagian dividen tunai pada

tahun 2013.

3.2 Jenis data

Data yang digunakan dalam penelitian ini adalah data cross section yang terdiri dari beberapa perusahaan dalam satu periode. Data yang digunakan dalam

penelitian ini adalah data sekunder, yaitu data yang diterbitkan oleh lembaga,

dalam hal ini adalah Bursa Efek Indonesia (BEI), berupa data harga saham

perusahaan LQ45 yang melakukan pembagian dividen tunai pada tahun 2013.

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah saham-saham yang

tergabung dalam kategori LQ45dalam Bursa Efek Indonesia periode 2013.

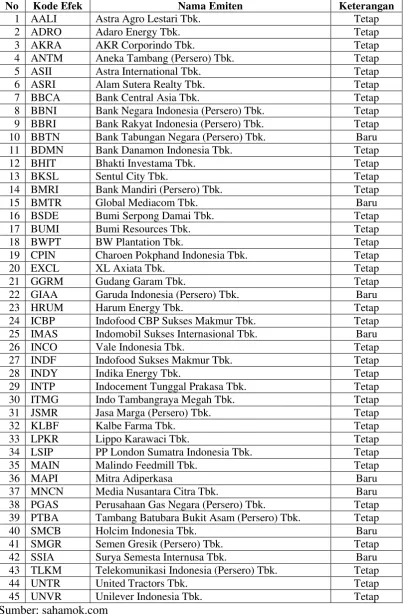

32

Tabel 3.1 Daftar Perusahaan Kategori LQ45 Tahun 2013

No Kode Efek Nama Emiten Keterangan

1 AALI Astra Agro Lestari Tbk. Tetap

2 ADRO Adaro Energy Tbk. Tetap

3 AKRA AKR Corporindo Tbk. Tetap

4 ANTM Aneka Tambang (Persero) Tbk. Tetap 5 ASII Astra International Tbk. Tetap 6 ASRI Alam Sutera Realty Tbk. Tetap 7 BBCA Bank Central Asia Tbk. Tetap 8 BBNI Bank Negara Indonesia (Persero) Tbk. Tetap 9 BBRI Bank Rakyat Indonesia (Persero) Tbk. Tetap 10 BBTN Bank Tabungan Negara (Persero) Tbk. Baru 11 BDMN Bank Danamon Indonesia Tbk. Tetap

12 BHIT Bhakti Investama Tbk. Tetap

13 BKSL Sentul City Tbk. Tetap

14 BMRI Bank Mandiri (Persero) Tbk. Tetap

15 BMTR Global Mediacom Tbk. Baru

16 BSDE Bumi Serpong Damai Tbk. Tetap

17 BUMI Bumi Resources Tbk. Tetap

18 BWPT BW Plantation Tbk. Tetap

19 CPIN Charoen Pokphand Indonesia Tbk. Tetap

20 EXCL XL Axiata Tbk. Tetap

21 GGRM Gudang Garam Tbk. Tetap

22 GIAA Garuda Indonesia (Persero) Tbk. Baru

23 HRUM Harum Energy Tbk. Tetap

24 ICBP Indofood CBP Sukses Makmur Tbk. Tetap 25 IMAS Indomobil Sukses Internasional Tbk. Baru

26 INCO Vale Indonesia Tbk. Tetap

27 INDF Indofood Sukses Makmur Tbk. Tetap

28 INDY Indika Energy Tbk. Tetap

29 INTP Indocement Tunggal Prakasa Tbk. Tetap 30 ITMG Indo Tambangraya Megah Tbk. Tetap 31 JSMR Jasa Marga (Persero) Tbk. Tetap

32 KLBF Kalbe Farma Tbk. Tetap

33 LPKR Lippo Karawaci Tbk. Tetap

34 LSIP PP London Sumatra Indonesia Tbk. Tetap

35 MAIN Malindo Feedmill Tbk. Tetap

36 MAPI Mitra Adiperkasa Baru

37 MNCN Media Nusantara Citra Tbk. Baru 38 PGAS Perusahaan Gas Negara (Persero) Tbk. Tetap 39 PTBA Tambang Batubara Bukit Asam (Persero) Tbk. Tetap

40 SMCB Holcim Indonesia Tbk. Baru

41 SMGR Semen Gresik (Persero) Tbk. Tetap 42 SSIA Surya Semesta Internusa Tbk. Baru 43 TLKM Telekomunikasi Indonesia (Persero) Tbk. Tetap

44 UNTR United Tractors Tbk. Tetap

33

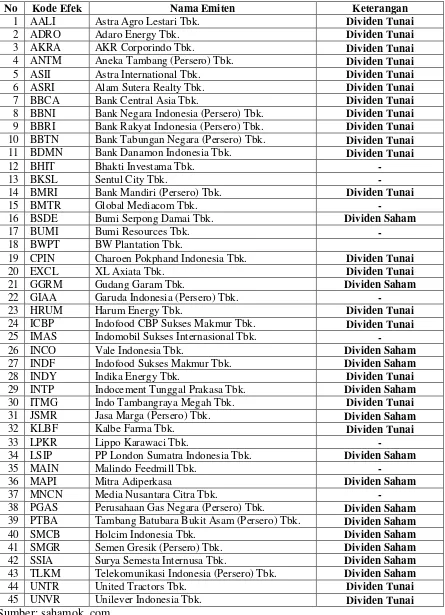

Tabel 3.2 Daftar Perusahaan Kategori LQ45 yang Membagikan Dividen Tunai dan Tidak Membagikan Dividen Tunai Tahun 2013

No Kode Efek Nama Emiten Keterangan

1 AALI Astra Agro Lestari Tbk. Dividen Tunai

2 ADRO Adaro Energy Tbk. Dividen Tunai

3 AKRA AKR Corporindo Tbk. Dividen Tunai 4 ANTM Aneka Tambang (Persero) Tbk. Dividen Tunai 5 ASII Astra International Tbk. Dividen Tunai 6 ASRI Alam Sutera Realty Tbk. Dividen Tunai 7 BBCA Bank Central Asia Tbk. Dividen Tunai 8 BBNI Bank Negara Indonesia (Persero) Tbk. Dividen Tunai 9 BBRI Bank Rakyat Indonesia (Persero) Tbk. Dividen Tunai 10 BBTN Bank Tabungan Negara (Persero) Tbk. Dividen Tunai 11 BDMN Bank Danamon Indonesia Tbk. Dividen Tunai

12 BHIT Bhakti Investama Tbk. -

13 BKSL Sentul City Tbk. -

14 BMRI Bank Mandiri (Persero) Tbk. Dividen Tunai

15 BMTR Global Mediacom Tbk. -

16 BSDE Bumi Serpong Damai Tbk. Dividen Saham

17 BUMI Bumi Resources Tbk. -

18 BWPT BW Plantation Tbk.

19 CPIN Charoen Pokphand Indonesia Tbk. Dividen Tunai

20 EXCL XL Axiata Tbk. Dividen Tunai

21 GGRM Gudang Garam Tbk. Dividen Saham

22 GIAA Garuda Indonesia (Persero) Tbk. -

23 HRUM Harum Energy Tbk. Dividen Tunai

24 ICBP Indofood CBP Sukses Makmur Tbk. Dividen Tunai 25 IMAS Indomobil Sukses Internasional Tbk. - 26 INCO Vale Indonesia Tbk. Dividen Saham 27 INDF Indofood Sukses Makmur Tbk. Dividen Saham 28 INDY Indika Energy Tbk. Dividen Tunai 29 INTP Indocement Tunggal Prakasa Tbk. Dividen Saham 30 ITMG Indo Tambangraya Megah Tbk. Dividen Tunai 31 JSMR Jasa Marga (Persero) Tbk. Dividen Saham

32 KLBF Kalbe Farma Tbk. Dividen Tunai

33 LPKR Lippo Karawaci Tbk. -

34 LSIP PP London Sumatra Indonesia Tbk. Dividen Saham

35 MAIN Malindo Feedmill Tbk. -

36 MAPI Mitra Adiperkasa Dividen Saham

34

3.3.2 Sampel

Sampel adalah sebagian atau wakil dari populasi yang diteliti. Dalam penelitian

ini, teknik pengambilan sampel yang digunakan adalah purposive sampling. Teknik pengambilan sampel yang dilakukan secara purposive sampling artinya bahwa sampel yang memenuhi kriteria tertentu sesuai yang dikehendaki oleh

peneliti (Indriantoro, 1999).

Teknik penarikan sampel yang dilakukan secara purposive sampling. Artinya bahwa sampel yang memenuhi kriteria yang dikehendaki oleh peneliti.

Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut :

1. Perusahaan yang sahamnya terdaftar di Bursa Efek Indonesia dan masuk ke

dalam saham LQ45 tahun 2013

35

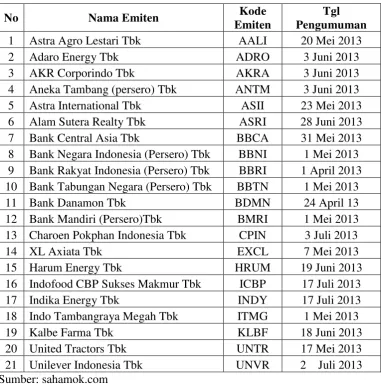

[image:51.595.115.497.137.522.2]Sampel yang memenuhi kriteria objek penelitian ini adalah:

Tabel 3.3 Sampel Penelitian

No Nama Emiten Kode

Emiten

Tgl Pengumuman

1 Astra Agro Lestari Tbk AALI 20 Mei 2013

2 Adaro Energy Tbk ADRO 3 Juni 2013

3 AKR Corporindo Tbk AKRA 3 Juni 2013

4 Aneka Tambang (persero) Tbk ANTM 3 Juni 2013

5 Astra International Tbk ASII 23 Mei 2013

6 Alam Sutera Realty Tbk ASRI 28 Juni 2013

7 Bank Central Asia Tbk BBCA 31 Mei 2013

8 Bank Negara Indonesia (Persero) Tbk BBNI 1 Mei 2013 9 Bank Rakyat Indonesia (Persero) Tbk BBRI 1 April 2013 10 Bank Tabungan Negara (Persero) Tbk BBTN 1 Mei 2013

11 Bank Danamon Tbk BDMN 24 April 13

12 Bank Mandiri (Persero)Tbk BMRI 1 Mei 2013 13 Charoen Pokphan Indonesia Tbk CPIN 3 Juli 2013

14 XL Axiata Tbk EXCL 7 Mei 2013

15 Harum Energy Tbk HRUM 19 Juni 2013

16 Indofood CBP Sukses Makmur Tbk ICBP 17 Juli 2013

17 Indika Energy Tbk INDY 17 Juli 2013

18 Indo Tambangraya Megah Tbk ITMG 1 Mei 2013

19 Kalbe Farma Tbk KLBF 18 Juni 2013

20 United Tractors Tbk UNTR 17 Mei 2013

21 Unilever Indonesia Tbk UNVR 2 Juli 2013

Sumber: sahamok.com

3.4 Metode Pengumpulan Data

3.4.1 Penelitian Lapangan (field research)

Penelitian lapangan adalah pengumpulan data melalui instansi atau lembaga yang

berkaitan dan website yang relevan dengan pokok bahasan.

3.4.2 Penelitian kepustakaan (library reserach)

Penelitian ini dilakukan melalui studi literatur serta berbagai publikasi ilmiah

36

3.5 Definisi Operasional Variabel

Variabel yang diteliti dalam penelitian ini adalah Abnormal return, Abnormal return didefinisikan sebagai selisih antara return sesungguhnya yang terjadi (return realisasi) dengan return ekspektasi.

Model yang digunakan dalam penelitian ini :

1. Return realisasi dengan menggunakan model total return

2. Return ekspektasi dengan menggunakan market-adjusted model (model disesuaikan pasar)

3. Abnormal return merupakan selisih antara return realisasi dengan return ekspektasi.

4. Rata-rata abnormal return

3.6 Alat Analisis

3.6.1 Total Return

Menghitung tingkat pengembalian saham setiap hari selama periode pengamatan

dengan menggunakan model total return dengan dividen dianggap 0 (Jogiyanto, 2003). Formula yang digunakan :

Ri, t = Pi, t – Pi, t – 1 + Dt Pi, t – 1

Keterangan:

Ri, t = Return untuk sekuritas ke-i pada periode t Pi, t = Harga sekuritas ke-i pada periode t

Pi, t-1 = Harga sekuritas ke-i pada periode t-1

37

3.6.2 Expected Return

Return ekspektasi adalah returnyang diharapkan akan terjadi di masa yang akan datang, expected return dapat dihitung dengan mneggunakanmarket-adjusted model, karena return pasar sama dengan expected return (Ang, 1997). E(Ri, t) = Rmt dapat dirumuskan sebagai berikut:

E(Ri, t) = IHSGt-IHSG t-1 IHSGt-1

Keterangan :

E(Ri, t) = Total expected return untuk sekuritas ke-i pada periode t IHSG = Indeks harga pasar pada periode t

IHSGt-1 = Indeks harga pasar periode t-1

3.6.3 Abnormal return Periode Jendela

Periode jendela (event period) yang akan digunakan dalam penelitian ini adalah 21 hari ,yaitu 10 hari sebelum pembagian dividen, 1 hari saat pembagian dividen

tunai dan 10 hari setelah pembagian dividen. Periode jendela (Event period) :

T-10 Event Date T+10

Periode jendela digunakan untuk menentukan lama periode pengamatan abnormal return sebelum dan setelah pembagian dividen. Event date adalah hari dimana setiap emiten membagikan devidennya. Event date pembagian dividen berbeda setiap emitennya. Lamanya periode pengamatan bergantung pada jenis

peristiwanya. Bila peristiwanya merupakan peristiwa yang nilai ekonomisnya

38

Asumsi jumlah interval waktu adalah sama untuk waktu sebelum dan sesudah

peristiwa, yaitu sebanyak n, dan n dalam penelitian ini berjumlah 21 hari.

ditentukan yaitu sepuluh hari sebelum event date (T-10), 1 hari saat event date dan sepuluh hari setelah event date (T+10).

Abnormal return dihitung pada periode T-10 dan T+10 dari pembagian dividen setiap emiten. abnormal return periode jendela di cari dengan menggunakan rumus (Jogiyanto, 2003) :

ARi, t = Ri, t – E(Ri, t)

Keterangan :

ARi, t = Return tidak normal pada sekutitas ke-1 pada periode ke –t

Ri, t = Return sesungguhnya yang terjadi pada sekuritas ke-i pada peristiwa ke-t E(Ri, t)= Return ekspektasi untuk sekuritas ke-i pada peristiwa ke-t

3.6.4 Average Abnormal return (AAR)

Setelah abnormal return sebelum dan sesudah pembagian dividen di ketahui, maka kemudian dihitung rata-rata abnormal returnnya.

Untuk menghitung Average Abnormal return (AAR) setiap sekuritas selama periode jendela (Jogiyanto, 2003):

∑

Keterangan:

AAR =Rata-rata return tidak normal (Average Abnornal Return) ARi, t = Abnormal return untuk sekuritas ke-i pada hari ke- t k = jumlah hari yang terpengaruh oleh pengumuman peristiwa

39

3.6.5 Uji Wilcoxon

Setelah rata-rata abnormal return diketahui, dilakukan uji wilcoxon. Uji wilcoxon digunakan untuk melihat signifikasi abnormal return sebelum dan sesudah

pembagian dividen yang ada pada periode jendela (event window). Uji wilcoxon hanya ditujukan untuk menguji data berpasangan dalam suatu kelas (Sudjana,

2005).

Rumus uji wilcoxon adalah sebagai berikut:

Keterangan

T = jumlah ranking positif atau jumlah ranking negative terkecil N = banyaknya pasangan yang tidak sama nilainya.

T menunjukkan jumlah ranking baik positif maupun negative setelah diurutkan

dari selisih antara data sebelumnya dan sesudah pembagian dividen. Sedangkan N

adalah pasangan yang tidak sama nilainya, dimana dalam penelitian ini N =

jumlah sampel, dikarenakan data yang berpasangan tidak ada nilai yang sama.

Peneliti menggunakan software SPSS untuk mempermudah perhitungan.

3.7 Uji Hipotesis

Untuk menguji hipotesis tentang Abnormal return sebelum dan sesudah pengumuman dividen tunai pada perusahaan yang membagikan dividen,

40

bantuan software SPSS. Ditarik kesimpulan berdasarkan uji statistik yang dilakukan dengan tingkat kepercayaan 95% dan ∂ = 5% dan berdasarkan

probabilitas untuk mengetahui tingkat signifikasi.

Hipotesisnya dapat dirumuskan sebagai berikut:

Membandingkan Z hitung dengan Z tabel:

Z hitung < Z tabel = H0 diterima dan Ha ditolak

Z hitung> Z tabel = H0 ditolak dan Ha diterima

Hipotesis penelitian ini:

H0 : Rata-rata abnormal return sesudah pengumuman pembagian dividen tunai lebih besar atau sama dengan rata-rata abnormal return sebelum

pengumuman dividen tunai.

Ha : Rata-rata abnormal return sesudah pengumuman pembagian dividen tunai lebih kecil dari pada rata-rata abnormal return sebelum pengumuman dividen tunai.

Hipotesis diambil berdasarkan signaling Theory yang mengatakan bahwa perubahan dividen mengandung beberapa informasi. Terdapat bukti empiris

bahwa jika ada kenaikan dividen, sering diiikuti dengan kenaikan harga saham,

sebaliknya penurunan dividen pada umumnya menyebabkan harga saham turun.

Fenomena ini dapat dianggap sebagai bukti bahwa para investor lebih menyukai

dividen daripada capital gains (Lukas 1999). Perubahan besarnya dividen juga merupakan sinyal bagi investor. Dividen yang semakin besar mengakibatkan

41

meningkatnya laba perusahaan. Teori relevansi dividen yang dikemukakan oleh

Myron J. Gordon dan John Litner (Sundjaja dan Barlian, 2003), juga menyatakan

bahwa investor umumnya menghindari risiko dan dividen yang diterima sekarang

mempunyai risiko yang lebih kecil daripada dividen yang diterima di masa yang

akan datang. Pembayaran dividen sekarang dipercaya dapat mengurangi

ketidakpastian investor, sebaliknya jika dividen dikurangi atau tidak dibayarkan,

tingkat ketidakpastian investor akan meningkat dan menyebabkan peningkatan

pengembalian yang diinginkan serta mengurangi nilai saham.

Tindakan manajer keuangan dan pemegang saham cenderung menunjang

kepercayaan bahwa kebijakan dividen mempengaruhi nilai saham, karenanya

sesuai dengan teori relevansi dividen, maka setiap perusahaan harus

mengembangkan kebijakan dividen untuk memenuhi sasaran dari pemilik dan

memaksimalisasi kekayaan yang dicerminkan dengan harga saham perusahaan.

Perubahan dividen yang semakin besar akan menyebabkan investor tertarik untuk

membeli saham perusahaan, sehingga harga saham akan meningkat. Sebaliknya,

bila dividen menjadi semakin kecil, maka investor mempunyai pengharapan yang

negatif terhadap perusahaan sehingga harga saham akan mengalami penurunan

(Sharpe et al, 1999). Apabila pengumuman dividen tersebut merupakan kabar baik

yaitu pengumuman dividen meningkat ,maka investor akan bereaksi positif. Jadi,

dividen mempunyai kandungan informasi yang berguna bagi investor (Setiawan

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Hasil analisis yang telah dilakukan dijadikan landasan untuk membandingkan

abnormal return sebelum dan sesudah pengumuman pembagian dividen tunai, maka dapat disimpulkan:

1. Hasil penelitian ini menemukan perbedaan yang signifikan antara

rata-rata abnormal return sebelum dan sesudah pengumuman pembagian dividen tunai pada perusahaan-perusahaan yang masuk kategori LQ45

tahun 2013. Hal ini didasarkan atas hasil uji wilcoxon dengan tingkat signifikasi 95% (α=0, 05) yang menghasilkan signifikasi rata-rata

abnormal return sebesar 0, 021<0, 05, dimana dapat disimpulkan bahwa H0 diterima dan Ha ditolak, yang artinya rata-rata abnormal return sesudah pengumuman pembagian dividen lebih besar dibandingkan

dengan rata-rata abnormal return sebelum pembagian dividen tunai. Hasil penelitian ini menunjukkan sinyal positif terhadap para investor

dalam menanggapi adanya pengumuman pembagian dividen tunai . Hal

ini menandakan pasar merespon kebijakan dividen dengan sinyal yang

positif mengenai prospek perusahaan di masa yang akan datang. Pasar

53

tinggi dalam jangka waktu yang tidak terlalu lama. Adanya abnormal return setelah pembagian dividen membuktikan adanya informasi yang direaksi dengan cepat oleh pasar. Tingginya abnormal return yang dihasilkan juga membuat para investor tertarik untuk b