DANA BANTUAN OPERASIONAL SEKOLAH

(Studi Pada Sekolah Dasar se-Kecamatan Kasihan Bantul Yogyakarta)

ANALYSIS OF THE INFLUENCE OF GOOD GOVERNANCE PRINCIPLE

TOWARDS THE ACHIEVEMENT OF THE OBJECTIVES

OF THE SCHOOL OPERATING SUPPORT FUND

(

A Study on Primary School in Kasihan Bantul Yogyakarta

)

Oleh :

ii

ANALISIS PENGARUH PRINSIP

GOOD GOVERNANCE

TERHADAP PENCAPAIAN TUJUAN

DANA BANTUAN OPERASIONAL SEKOLAH

(Studi Pada Sekolah Dasar se-Kecamatan Kasihan Bantul Yogyakarta)

ANALYSIS OF THE INFLUENCE OF GOOD GOVERNANCE PRINCIPLE

TOWARDS THE ACHIEVEMENT OF THE OBJECTIVES

OF THE SCHOOL OPERATING SUPPORT FUND

(

A Study on Primary School in Kasihan Bantul Yogyakarta

)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh :

L. JURHANIE ISFAN PRATAMA 20130420282

FAKULTAS EKONOMI DAN BISNIS

DANA BANTUAN OPERASIONAL SEKOLAH

(Studi Pada Sekolah Dasar se-Kecamatan Kasihan Bantul Yogyakarta)

ANALYSIS OF THE INFLUENCE OF GOOD GOVERNANCE

PRINCIPLE TOWARDS THE ACHIEVEMENT OF THE

OBJECTIVES

OF THE SCHOOL OPERATING SUPPORT FUND

(

A Study on Primary School in Kasihan Bantul Yogyakarta

)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh :

ii

SKRIPSI

ANALISIS PENGARUH PRINSIP

GOOD GOVERNANCE

TERHADAP PENCAPAIAN TUJUAN

DANA BANTUAN OPERASIONAL SEKOLAH

(Studi Pada Sekolah Dasar se-Kecamatan Kasihan Bantul Yogyakarta)

ANALYSIS OF THE INFLUENCE OF GOOD GOVERNANCE

PRINCIPLE TOWARDS THE ACHIEVEMENT OF THE

OBJECTIVES

OF THE SCHOOL OPERATING SUPPORT FUND

(

A Study on Primary School in Kasihan Bantul Yogyakarta

)

Diajukan oleh

L. JURHANIE ISFAN PRATAMA 20130420282

Telah disetujui Dosen Pembimbing, Pembimbing,

TERHADAP PENCAPAIAN TUJUAN

DANA BANTUAN OPERASIONAL SEKOLAH

(Studi Pada Sekolah Dasar se-Kecamatan Kasihan Bantul Yogyakarta)

ANALYSIS OF THE INFLUENCE OF GOOD GOVERNANCE

PRINCIPLE TOWARDS THE ACHIEVEMENT OF THE

OBJECTIVES

OF THE SCHOOL OPERATING SUPPORT FUND

(

A Study on Primary School in Kasihan Bantul Yogyakarta

)

Diajukan Oleh:L. JURHANIE ISFAN PRATAMA 20130420282

Skripsi ini telah Dipertahankan dan Disahkan didepan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 24 Desember 2016 Yang terdiri dari

Suryo Pratolo, Dr.,M.Si.,Ak.,CA Ketua Tim Penguji

Hafiez Sofyani, S.E.,M.Sc. Rizal Yaya, Ph.D.,S.E., M.Sc.,Akt. Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iv

PERNYATAAN

Dengan ini saya,Nama : L. Jurhanie Isfan Pratama Nomor Mahasiswa : 20130420282

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS PENGARUH

PRINSIP GOOD GOVERNANCE TERHADAP PENCAPAIAN TUJUAN

DANA BANTUAN OPERASIONAL SEKOLAH (Studi Pada Sekolah Dasar

se-Kecamatan Kasihan Bantul Yogyakarta)”, tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 24 Desember 2016

(HR.Turmudzi)

“Orang yang menuntut ilmu berarti menuntut rahmat: orang yang menuntut ilmu berarti menjalankan rukun islam dan pahala yang di berikan kepadanya sama dengan para nabi”

( H.R Dailani dari anas r.a)

“Barang siapa menginginkan kebahagiaan didunia maka haruslah dengan ilmu, barang siapa yang menginginkan kebahagiaan di akhirat haruslah dengan ilmu, dan barang siapa yang menginginkan kebahagiaan pada keduanya maka haruslah dengan ilmu”

(HR. ibn Asakir)

“Allah akan meninggikan derajat orang-orang yang beriman diantara kamu dan orang-orang yang memiliki ilmu pengetahuan”

(Al-Mujadillah:11)

“Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu Sebagai penolongmu, sesungguhnya Allah beserta orang-orang yang sabar”

(Al-Baqarah: 153)

“Allah meninggikan orang-orang yang beriman diantara kamu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat”

(Depag RI, 1989 : 421)

vi

PERSEMBAHAN

Alhamdulillah dengan selesainya skripsi ini, selaku penulis L. Jurhanie Isfan Pratama mengucapkan terima kasih kepada:

Allah swt. Yang berkat rahmat dan karunianya yang telah memberikan nikmat kesehatan dan kesempatan untuk menyelesaikan studi saya.

Papa tercinta dan kebanggaan keluarga M. Jauhari dan Mama kesayangan dari setiap anggota rumah kami Siti Dahniar yang selalu memberikan dorongan, motivasi untuk selalu bertindak

berdasarkan apa yang kita yakini.

Adik satu-satunya terbaik Aditya Reza Fratama

Karya ini juga kupersembahkan kepada segenap Dosen FEB Akuntansi UMY yang telah membagikan ilmunya selama ini

Teman-teman seperjuangan di UMY dan juga seluruh rekan mahasiswa yang selama ini sangat kompak dalam membantuku menyelesaikan berbagai urusan sehingga karya ini dapat terselesaikan

mempengaruhi pencapaian tujuan pengelolaan dana Bantuan Operasional Sekolah (BOS) pada Sekolah Dasar di Kecamatan Kasihan, Bantul. Populasi dalam penelitian ini ialah seluruh Sekolah Dasar yang berstatus negeri maupun swasta. Peneltian ini menggunakan data primer. Data primer diperoleh dari jawaban kuisioner dari responden yang dipilih dengan metode purposive sampling. Terdapat model pengujian analisis regresi linier berganda dengan bantuan software statistik SPSS v.15.0.

Berdasarkan pengujian yang telah dilakukan, diperoleh hasil bahwa akuntabilitas dan transparansi berpengaruh postifif signifikan terhadap pencapaian tujuan pengelolaan dana Bantuan Operasional Sekolah (BOS).

viii

ABSTRACT

This research aims to analyze the factors that influence the achievement of the purpose of the management of the school operating support fund in Kasihan, Bantul. The population in this research is the whole elementary schools are public and private. The research of using primary data. Primary data obtained from the questionnaire reply of the respondents selected by the method of purposive sampling. There is a model of multiple linear regression analysis of the testing with the help of SPSS statistical software v. 15.0.

Based on the testing that has been done, the obtained results that accountability and transparency of the influential positive significantly to the achievement of the purpose of the management of the school operating support fund.

dan rahmat dalam penulisan skripsi dengan judul “Analisis Pengaruh Prinsip Good Governance Terhadap Pencapaian Tujuan Dana Bantuan Operasional

Sekolah (Studi Pada Sekolah Dasar se-Kecamatan Kasihan Bantul

Yogyakarta)” ini sehingga dapat terselesaikan dengan baik.

Skripsi ini disusun untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan kontribusi bagi seluruh Sekolah Dasar dalam pengelolaan dan pencapaian tujuan dana Bantuan Operasional Sekolah (BOS) agar prinsip-prinsip Good Governance dapat tercapai. Selanjutnya, penelitian ini dapat diharapkan pula mampu memberikan gagasan-gagasan berserta ide pengembangan bagi penelitian berikutnya.

Skripsi ini tidak akan terselesaikan tanpa peran berbagai pihak yang bersedia mengorbankan waktu, tenaga dan pikirannya untuk memberi dukungan dan bimbingan kepada penulis. Oleh karena itu, pada kesempatan ini penulis memberikan ucapan terima kasih yang tulus kepada:

x

2. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta, Dr. Nano Prawoto, S.E., M.Si. yang telah memberikan arahan dan berbagi ilmu selama penulis menyelesaikan studi.

3. Ibu Ietje Nazaruddin, Dr., M.Si., Ak., CA. yang dengan ikhlas memberikan penilaian dan saran saat ujian yang sangat membantu peneliti dalam memperbaiki kekurangan-kekurangan karya tulis ini.

4. Semua pihak yang telah berjasa dalam penyelesaian karya tulis ini, termasuk: a. Bapak Syarif Hidayat selaku kepala sekolah SD Muhammadiyah

Tamantirto yang telah bersedia membantu peneliti memenuhi data-data yang diperlukan dan juga telah memberikan masukan-masukan penting tentang tema karya tulis ini.

b. Bapak Eko, Ibu Ningsih, Bapak Kasmining, Ibu Sumarni Bapak Slamet Raharjo, Bapak Wahyu Widodo, Bapak Suwardi, Bapak Bangun Perdana, Ibu Retno, serta seluruh guru dan kepala sekolah dasar di kecamatan Kasihan yang telah bersedia menjadi responden dalam penelitian ini. c. Sdri. Izzatin Nisa sdri. Kartika, sdri. Ama, sdr. Desy Amalia, sdri. Nita

Annisa, sdr. Gati Reditya, dan teman-teman yang telah membantu dalam proses penyusunan penelitian ini.

f. PERS BEM FEB UMY dan BEM FEB UMY sebagai komunitas dan lembaga yang telah mengajarkanku tentang berorganisasi, kepemimpinan, kerjasama dan banyak hal lainnya.

g. Ikatan Keluarga Pelajar Mahasiswa Sumatera Selatan (Sriwijaya) yang merupakan perkumpulan pelajar mahasiswa di Yogyakarta.

h. Ikatan Keluarga Pelajar Mahasiswa LubukLinggau (Sebiduk Semare) adalah rumah keduaku yang banyak memberikan arti tentang kekeluargaan dan persahabatan.

i. Kos Dealova Complex tempat tinggal di jogja sampai menyelesaikan studi serta teman-teman warga dealova.

Akhir kata, penulis menyadari dalam karya tulis ini masih terdapat beberapa kekurangan dan perlu diperbaiki. Oleh karena itu, kritik, saran, dan pengembangan selanjutnya sangat diperlukan untuk pembahasan lebih dalam dan juga untuk hasil penelitian yang lebih akurat tentang topik ini pada karya tulis berikutnya.

Yogyakarta, 24 Desember 2016

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 6

C. Rumusan Masalah ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

4. Transparansi ...... 13

5. Dana Operasional Sekolah (BOS) ... 14

B. Penurunan Hipotesis ... 18

C. Model Penelitian ... 21

BAB III METODE PENELITIAN ... 22

A. Subyek dan Obyek Peneliltian ... 22

B. Jenis Data dan Sumber Data ... 22

C. Teknik Pengambilan Sampel ... 22

D. Teknik Pengumpulan Data ... 23

E. Definisi Operasional dan Pengukuran Variabel ... 23

F. Uji Hipotesis dan Analisa Data ... 24

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 28

A. Gambaran Umum Objek Penelitian ... 28

B. Hasil Uji Kualitas dan Instrumen Data ... 30

1. Uji Validitas ... 30

2. Uji Reliabilitas ... 31

C. Hasil Penelitian (Uji Hipotesis) ... 32

1. Uji Asumsi Klasik ... 32

a. Multikolinieritas ... 32

xiv

c. Normalitas ... 34

2. Uji Regresi Linier ... 36

D. Pembahasan (Intepretasi) ... 40

1. Akuntabilitas dan Pencapaian Tujuan ... 40

2. Transparansi dan Pencapaian Tujuan ... 41

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 45

A. Simpulan ... 44

B. Saran ... 45

C. Implikasi………...46

D. Keterbatasan ... 46 DAFTAR PUSTAKA

Tabel 4.2. Kategori Responden ... 30

Tabel 4.3. Tingkat Pendidiakn Responden ... 30

Tabel 4.4. Hasil Statistik Deskriptif ... 31

Tabel 4.5. Hasil Uji Validitas Variabel Pencapaian Tujuan ... 32

Tabel 4.6. Hasil Uji Reliabililtas Variabel Pencapaian Tujuan ... 33

Tabel 4.7. Hasil Uji Multikolinieritas ... 34

Tabel 4.8. Hasil Uji Glejser ... 35

Tabel 4.9. Hasil Uji Normalitas ... 36

Tabel 4.10. Hasil Uji Koefisien Determinasi ... 38

Tabel 4.11. Hasil Uji Signifikansi Simultan ... 39

Tabel 4.12. Hasil Uji Siginfikansi Parsial ... 40

xvi

DAFTAR GAMBAR

mempengaruhi pencapaian tujuan pengelolaan dana Bantuan Operasional Sekolah (BOS) pada Sekolah Dasar di Kecamatan Kasihan, Bantul. Populasi dalam penelitian ini ialah seluruh Sekolah Dasar yang berstatus negeri maupun swasta. Peneltian ini menggunakan data primer. Data primer diperoleh dari jawaban kuisioner dari responden yang dipilih dengan metode purposive sampling. Terdapat model pengujian analisis regresi linier berganda dengan bantuan software statistik SPSS v.15.0.

Berdasarkan pengujian yang telah dilakukan, diperoleh hasil bahwa akuntabilitas dan transparansi berpengaruh postifif signifikan terhadap pencapaian tujuan pengelolaan dana Bantuan Operasional Sekolah (BOS).

ABSTRACT

This research aims to analyze the factors that influence the achievement of the purpose of the management of the school operating support fund in Kasihan, Bantul. The population in this research is the whole elementary schools are public and private. The research of using primary data. Primary data obtained from the questionnaire reply of the respondents selected by the method of purposive sampling. There is a model of multiple linear regression analysis of the testing with the help of SPSS statistical software v. 15.0.

Based on the testing that has been done, the obtained results that accountability and transparency of the influential positive significantly to the achievement of the purpose of the management of the school operating support fund.

PENDAHULUAN

A. Latar Belakang

Organisasi sektor publik adalah suatu entitas yang aktivitasnya berhubungan dengan penyediaan barang dan pelayanan publik dalam rangka memenuhi kebutuhan dan hakpublik (Mardiasmo, 2002). Menurut Mahsun (2009) bahwa sektor publik dapat dipahami sebagai segala sesuatu yang berhubungan dengan kepentingan umum dan penyediaan barang dan jasa kepada publik yang dibayar melalui pajak atau pendapatan negara lainnya yang diatur dengan hukum.Perkembangan pesat organisasi sektor publik disebakan oleh organisasi ini berpengaruh pada perekonomian seperti khususnya pembayaran pajak dan berpengaruh pada masyarakat yang memperoleh pelayanan (Adrianto, 2008).

tujuan organisasi, sumber pembiayaan, pola pertanggungjawaban, struktur organisasi, karakteristik anggaran, dan sistem akuntansi yang digunakan.

Menurut Setiawan (2007) organisasi nirlaba meliputi gereja, sekolah negeri, rumah sakit dan klinik publik, organisasi politik, bantuan masyarakat dalam hal perundang-undangan, organisasi jasa sukarelawan, serikat buruh, asosiasi profesional, institut riset, museum, dan beberapa para petugas pemerintah. Sebagai organisasi publik, sekolah negeri sering menjadi sorotan masyarakat dan pemerintah dalam menjalankan visi serta misi sebagai organisasi yang melayani publik di bidang pendidikan.

Pendidikan merupakan salah satu aspek penting dalam pembangunan suatu daerah, karena pendidikan sebagai pencipta SDM yang berkualitas memiliki kontribusi sangat besar terhadap suatu kemajuan. Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional mengamanatkan bahwa setiap warga negara yang berusia 7-15 tahun wajib mengikuti pendidikan dasar. Sebuah hak atas pendidikan telah diakui oleh beberapa pemerintah oleh karena itu, pemerintah mulai melakukan perubahan tujuan, pendekatan dan orientasi dengan membuat program BOS untuk membantu pencapaian wajib belajar. Di Indonesia Program Bantuan Operasional Sekolah (BOS) yang dimulai sejak bulan Juli 2005, telah berperan secara signifikan dalam percepatan pencapaian program wajar 9 tahun.

dari keseluruhan dana pendidikan agar satuan pendidikan dapat melakukan kegiatan pendidikan secara teratur dan berkelanjutan sesuai Standar Nasional Pendidikan. Menurut Karisun (2010) pada penelitiannya mengunkapkan bahwa konsep Bantuan Operasional Sekolah (BOS) adalah menjamin siswa miskin tetap bersekolah dengan membebaskan seluruh iuran sekolah. Selain itu, biaya pemeliharan, ujian sekolah, ulangan umum bersama, dan ulangan umum harian juga harus digratiskan. Penggunaan dana Bantuan Operasional Sekolah (BOS) yang diambil dari dana kompensasi BBM, namun sudah banyak diketahui oleh wali murid ataupun masyakarat luas. Sedangkan untuk masyarakat yang masih belum mengerti orientasi dana BOS tersebut untuk apa dan bagaimana cara penggunaannya sering menjadi kendala bagi pihak sekolah dan masyarkat (Karisun, 2010).

lain sistem yang mengarahkan dan mengendalikan perusahaan. (Forum for Corporate Governance in Indonesia / FCGI). (2) Corporate Governance adalah suatu proses dan struktur yang digunakan oleh suatu bagian dari BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai Pemegang Saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika (Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002).

Menurut Van der Stede (2007), tata kelola perusahaan merujuk pada seperangkat mekanisme dan proses yang membantu memastikan bahwa perusahaan diarahkan dan dikelola untuk menciptakan nilai bagi pemiliknya sementara secara bersamaan memenuhi tanggung jawab kepada para pemangku kepentingan lain (misalnya karyawan, pemasok, masyarakat pada umumnya). Banyak mekanisme, termasuk dewan direksi, auditor eksternal, penilaian tata kelola perusahaan, hak pemegang saham suara, dan ancaman pengambilalihan, dapat memiliki efek tata kelola perusahaan.

mengimplementasikannya melalui alat-alat seperti perencanaan kualitas (qualityplanning), pengendalian kualitas(quality control),jaminan kualitas (quality assurance), dan peningkatan kualitas (qualityimprovement).

Selama ini praktik masalah utama dana BOS terletak pada lambatnya penyaluran dan pengelolaan di tingkat sekolah yang kurang transparan. Selama ini, keterlambatan transfer terjadi karena berbagai faktor, seperti keterlambatan transfer oleh pemerintah pusat dan lamanya keluar surat pengantar pencairan dana oleh tim manajer BOS daerah. Oleh karena instansi seperti sekolah selalu berusaha agar pegawainya bisa berprestasi dalam bentuk memberikan kualitas kerja yang maksimal. Kualitas kerja pegawai bagi suatu instansi sangatlah penting sebagai alat pengukur keberhasilan dalam menjalankan proses kegiatan dalam bidang pendidikan.

B. Batasan Masalah

Untuk memusatkan penelitian pembatasan lingkup permasalahan pembahasan pada penelitian ini komponen Good Governance menurut United Nation Development Programyaitu (1) Partisipasi Masyarakat (2) Tegaknya Supremasi Hukum (3) Transparansi (4) Peduli Pada Stakeholder (5) Berorientasi Pada Konsensus (6) Kesetaraan (7) Efektivitas dan Efisiensi (8) Akuntabilitas (9) Visi Strategis , tetapi yang akan diteliti yaitu :

1.Akuntabilitas

Faktor akuntabilitas pada penelitian ini adalah usia pengelola laporan keuangan, lokasi sekolah, pengalaman, dan pendidikan terakhir.

2.Transparansi

Terakhir faktor untuk transparansi sendiri adalah komunikasi kepada publik, jumlah pengguna informasi, dan rangkap jabatan.

C. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Transparansi berpengaruh dalam Pencapaian Tujuan Dana BOS? 2. Apakah Akuntabilitas berpengaruh dalam Pencapaian Tujuan Dana BOS?

D. Tujuan penelitian

Penelitian ini pembahasannya diarahkan untuk dapat menjawab rumusan masalahan yang ada, yaitu untuk:

2. Menganalisis Prinsip Akuntabilitas dalam Pencapaian Tujuan Dana Bantuan Operasional Sekolah.

E. Manfaat Penelitian

Penelitian yang akan dilakukan ini diharapkan dapat memberikan manfaat untuk berbagai pihak, antara lain:

1. Teoritis

Untuk penelitian selanjutnya dapat digunakan sebagai referensi yang mendukung pengembangan penelitian terkait.

2. Praktis

a) Bagi sekolah

Diharapkan penelitian ini menjadi acuan guru sebagai informasi tentang pemanfaatan dana BOS yang efektif dan efisien sehingga tujuan pemberian dana BOS dapat tercapai.

b) Bagi peneliti

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Akuntabilitas publik dapat dimaknai dengan adanya kewajiban pihak pemegang amanah untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah yang memiliki hak dan kewenangan meminta pertanggungjawaban tersebut (Haryanto dkk., 2007 dalam Rosalin 2011).

Teori ini dimaksudkan untuk mengatasi beberapa permasalahan yang dapat terjadi dalam hubungan keagenan yaitu (1) keinginan-keinginan dan tujuan-tujuan dari prinsipal dan agen berlawanan, (2) verifikasi oleh principal terhadap apa yang benar-benar dilakukan oleh agen serta (3) masalah pembagian resiko.

2. Good Governance

Pembuatan keputusan dapat dilakukan dengan mempertimbangkan hasil dari laporan keuangan yang dapat memberikan informasi terhadap pihak-pihak yang berkepentingan. Tugas utama dari pemerintah yaitu memberikan pelayanan dengan menggunakan sumber dana yang berasal dari masyarakat yang diperoleh dari pajak, retribusi, utang, obligasi pemerintah, laba BUMN/BUMD, penjualan asset Negara, bantuan dan hibah (Mardiasmo, 2009). Banyak pendapat mengatakan pemerintahan yang baik adalah pemerintahan yang menerapkan prinsip good governance di mana prinsip tersebut saling berkaitan.

Good governance (mengacu pada World Bank dan Mardiasmo, 2009) adalah suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang sejalan dengan prinsip demokratis, penghindaran salah alokasi dana investasi, dan pencegahan korupsi baik secara politik maupun administratif, menjalankan disiplin anggaran serta penciptaan kerangka politis yang sah bagi tumbuhnya aktivitas usaha. Dalam hal ini, World Bank lebih menekankan untuk mengelola sumber daya ekonomi dan sosial dengan baik untuk kepentingan pembangunan masyarakat kepada pihak pemerintah.

antara negara, masyarakat dan pihak swasta yang harus dilandasi dengan unsur transparansi dan akuntabilitas.

3. Akuntabilitas

Kewajiban agen (pemerintah) untuk mengelola sumber daya, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang berkaitan dengan penggunaan sumber daya publik kepada pemberi mandat (Mahmudi, 2010). Akuntabilitas dapat diartikan sebagai kewajiban-kewajiban dari individu-individu atau penguasa yang dipercayakan untuk mengelola sumber-sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggungjawabannya. Akuntabilitas terkait erat dengan instrumen untuk kegiatan kontrol terutama dalam hal pencapaian hasil pada pelayanan publik dan menyampaikannya secara transparan kepada masyarakat (Toha, 2007). Berbeda menurut YPAPI, pengertian akuntabilitas menurut Lawton dan Rose dapat dikatakan sebagai sebuah proses dimana seorang atau sekelompok orang yang diperlukan untuk membuat laporan aktivitas mereka dan dengan cara yang mereka sudah atau belum ketahui untuk melaksanakan pekerjaan mereka.

Dalam perkembanganya, muncul konsep baru tentang wewenang yang bermuara pada prinsip bahwa penggunaan wewenang harus dapat dipertanggungjawabkan.

Menurut The Oxford Advance Learner’s Dictionary (2009), akuntabilitas diartikansebagai required or excpected to give an explanation for one’s action. Budiarjo (2004) mendefinisikan akuntabilitas sebagai pertanggungjawaban pihakyang diberi kuasa mandat untuk memerintah kepada yang memberi mereka mandat.

Akuntabilitas dibedakan dalam beberapa macam atau tipe, sebagaimanadijelaskan oleh Wasistiono (2003), mengemukakan adanya lima perspektifakuntabilitas. Akuntabilitas administratif/organisasi, adalah pertanggungjawabanantara pejabat yang berwenang dengan unit bawahanya dalam hubungan hierarkiyang jelas. Akuntabilitas legal merujuk pada domain publik dikaitkan denganproses legislatif dan yudikatif. Bentuknya dapat berupa peninjauan kembalikebijakan yang telah diambil oleh pejabat publik maupun pembatalan suatuperaturan oleh institusi yudikatif. Ukuran akuntabilitas legal adalah peraturanperundang undangan yang berlaku. Akuntabilitas politik, terkait dengan adanyakewenangan pemegang kekuasaan politik untuk mengatur, menetapkan prioritasdan pendistribusian sumber– sumber yang menjamin adanya kepatuhanmelaksanakan tanggungjawab administrasi dan legal, memusatkan pada tekanandemokratik yang dinyatakan oleh administrasi publik.

4. Transparansi

Menurut (Mardiasmo 2011), transparansi berarti keterbukaan (openness)pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaanseumberdaya publik kepada pihak-pihak yang membutuhkan informasi. Organisasi berkewajiban memberikan informasi keuangan dan informasi lainyayang akan digunakan untuk pengambilan keputusan oleh pihak-pihak yangberkepentingan. Transparansi berarti terbukanya akses bagi semua pihak yangberkepentingan terhadap setiap informasi terkait, seperti berbagai peraturan danperundang-undangan, serta kebijakan organisasi dengan biaya yang minimal.Informasi sosial, ekonomi, dan politik yang andal (reliable) dan berkala haruslahtersedia dan dapat diakses oleh publik (biasanya melalui filter media massa yangbertanggung jawab).

Mardiasmo (2011) menyebutkan transparansi adalah keterbukaan pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaan sumber daya publik kepada pihak yang membutuhkan yaitu masyarakat. Mardiasmo menyebutkan tujuan transparansi dalam penyelenggaraan pemerintahan desa yaitu :

5. DanaBantuan Operasional Sekolah (BOS)

Pengertian Bantuan Operasional Sekolah adalah besarnya biaya yang diperlukan rata–rata siswa tiap tahun, sehingga mampu menunjang proses belajar mengajar sesuai dengan standar pelayanan yang telah ditetapkan. Dana BOS adalah program Pemerintah berupa pemberian dana langsung kepada Sekolah yang besarnya dihitung dari jumlah siswa masing-masing sekolah.

Bantuan dana BOS mempunyai 2 fungsi yang dapat digunakan sekolah untuk: (a) Dari sisi penerimaan (revenue) digunakan untuk membebaskan (fee waive) dan/atau memberikan potongan (discount fee) kepada siswa miskin dari kewajiban membayar tagihan biaya sekolah seperti iuran sekolah/sumbangan pembangunan pendidikan (SPP)/uang komite, biaya ujian, biaya praktek dan sebagainya. Jumlah siswa yang dibebaskan atau mendapat potongan biaya pendidikan sesuai dengan kebijakan (diskresi) sekolah dengan mempertimbangkan faktor jumlah siswa miskin yang ada, dana yang diterima dan besarnya biaya sekolah. (b) Dari sisi pengeluaran (expediture) dapat digunakan oleh sekolah untuk memenuhi kebutuhan biaya operasional sekolah non personalia dengan jenis pengeluaran atau biaya sebagaimana diatur Permendiknas No. 69 Tahun 2009.

untuk memenuhi kebutuhan biaya pendidikan siswa miskin dengan cara melibatkan peran pemda melalui BOS Daerah dan atau menerapkan subsidi silang.

a. Kebijakan Bantuan Operasional Sekolah(BOS)

Salah satu program yang diharapkanberperan besar terhadap percepatan penuntasanwajar 9 tahun yang bermutu adalah programBOS. BOS adalah program pemerintah yangpada dasarnya adalah untuk penyediaanpendanaan biaya operasi nonpersonalia bagi satuan pendidikan dasar sebagai pelaksanaprogram wajib belajar. Menurut PP 48 Tahun2008 Tentang Pendanaan Pendidikan, biaya nonpersonalia adalah biaya untuk bahan atauperalatan pendidikan habis pakai, dan biaya taklangsung berupa daya, air, jasa telekomunikasi,pemeliharaan sarana dan prasarana, uang lembur,transportasi, konsumsi, pajak dll. Namundemikian, ada beberapa jenis pembiayaaninvestasi dan personalia yang diperbolehkandibiayai dengan dana BOS.

1) Peraturan Menteri Keuangan yangmengatur mekanisme penyaluran dana BOSdari Kas Umum Negara ke Kas UmumDaerah serta pelaporannya.

2) Peraturan Menteri Dalam Negeri yangmengatur mekanisme pengelolaan danaBOS di daerah dan mekanisme penyalurandari kas daerah ke sekolah.

3) Peraturan Menteri Pendidikan danKebudayaan yang mengatur mekanismepengalokasian dana BOS dan penggunaandana BOS di sekolah.

b. Faktor-faktor yang Mendukung dan Menghambat Pelaksanaan

Dana BOS

Program dana BOS memberikan bantuan dana untuk kegiatan operasional sekolah dalam jumlahyang cukup besar, khususnya keringanan biaya sumbangan bagi siswa miskin. Oleh karenanya, program ini telah mengubah struktur pendanaan sekolah secara signifikan.Di satu sisi, besarnya dana yang diterima sangat membantu meringankan beban orang tua dan instansi pendidikan dalam pembiayaan sekolah. Dengan demikian diharapkan akan dapat memperbaiki dan meningkatkan kapasitas SDYayasan Bina Mitra Wahana Pekanbaru.

bendahara, satu orang tenaga pendidik dan komite sekolah. Dimana kepala sekolah menunjuk guru/bendahara sekolah yang bertanggung jawab untuk mengelola dana BOS di tingkat sekolah.

Komite sekolah merupakan mitra sekolah yang berkedudukan dan berperan sebagai pemberi pertimbangan, pendukung, pengawas, dan mediator penyelenggaraanpendidikandisekolah,sebagaimana diatur dalam UU No. 20 Tahun2003 dan Kepmendiknas Nomor 044/U/202tentangDewan PendidikandanKomiteSekolah.Komite sekolah terdiri dari unsur-unsur masyarakat, seperti dewan guru, tokoh masyarakat,dan orang tua/wali murid, dan pembentukannyaharus dilakukan secara terbuka dan diketahuioleh masyarakat luas. Pengambilan keputusanbersama antara sekolah dan masyarakat dalamperencanaan, implementasi, pemantauan, danevaluasi program kerja yang dilakukan olehsekolah.

hukum Negara Kesatuan Republik Indonesia dalam rangka perluasan dan pemerataan pendidikan dasar.

Implementasi pelaksanaan dana BOS yang dikucurkan menjadi sorotan bagi masyarakat dimana realisasi dana di lapangan tidak sesuai dengan ketentuan yang telah dibuat di buku petunjuk dana BOS. Dalam hal ini pendekatan kebijakan adalah pendekatan dari atas (top down policy) yang dimaksudkan untuk merubah perilaku lingkungan kebijakan. Kebijakan sekolah gratis memberikan kesempatan yang seluas-luasnya kepada warga negara Indonesia yang telah memasuki usia sekolah untuk memperoleh pendidikan dasar. Kebijakan sekolah gratis merupakan kemauan politik pemerintah yang lebih banyak bersifat politis danmenempatkan sekolah gratis menjadi fokus sistem pendidikan.

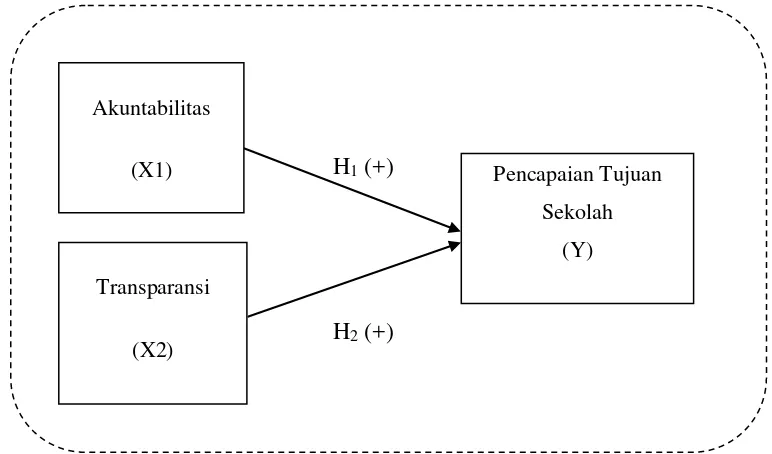

B. Penurunan Hipotesis

1. Akuntabilitasdan Pencapaian Tujuan

Akuntabilitas (accountability) yaitu berfungsinya seluruh komponen penggerak jalannya kegiatan perusahaan, sesuai tugas dan kewenangannya masing-masing(Toha, 2007). Pada penelitian yang dilakukan oleh Mukhilda (2013) menemukan bahwa bahwa pemerintah Kota Makassar belum akuntabel dalam memberikan pelayanan kepada pengguna jasa yang berdasarkan pada acuan pelayanan.

dalam terselenggarakannya kegiatan belajar mengajar di sekolah. Namun demikan pada dimensi sisi yang lain masih saja terdapat permasalahan pada implementasi penyelenggaraan program Bantuan Operasional Sekolah (BOS) di Sekolah Dasar (SD), sehingga apa yang menjadi visi misi dari sasaran program tersebut belum mencapai keberhasilan. .

Logika akuntabilitas yang diterapkan oleh pengelola dana BOS diharapkan penyaluran dana BOS mencapai target dan sasarannya. Merujuk pada hasil penelitian sebelumnya dan logika hipotesis, maka penurunan hipostesisnya sebagai berikut:

H1: Akuntabilitas berpengaruh positif signifikan terhadap

pencapaian tujuan sekolah dalam mengelola dana BOS.

2. Transparansi dan Pencapaian Tujuan

Transparansi adalah memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawabandalam pengelolaan sumber daya yang dipercayakan kepada ketaatannya pada peraturan perundang-undangan (Halmawati, 2015). Dalam penelitian Sukhemi (2011) menemukan bahwa semakin tinggi tingkat pengungkapan laporan keuangan tentu menciptakan transparansi dalam pelaporan keuangan daerah.

sudah berjalan cukup baik,yaitu adanya keterlibatan semua pemangku kepentingan mulai yayasan, tim manajemen sekolah, guru, karyawan, dan komite dalam perencanaan, pelaksanaan dan evaluasi anggaran. Adiwirya, dkk. (2015) menemukan dalam penelitiannya bahwa responden memiliki persepsi yang lebih condong pada transparansi dibandingkan dengan akuntabilitas dan secaraparsial, transparansi berpengaruh positif pada anggaran berbasis kinerja.

Dengan menggunakan serta menerapkan prinsip transparansi yang semakin tinggi, diharapkan pengelolaan dana BOS dapat mencapai tujuan yang telah ditetapkan oleh Kemendikbud.

Dari teori, logika dan hasil penelitian sebelumnya, maka, bentuk hipotesisnya sebagai berikut:

H2: Transparansi berpengaruh positif signifikan terhadap pencapaian

C. Model Penelitian

Adapun model dari penelitian yang akan dilakukan adalah sebagai berikut:

H1 (+)

[image:41.612.127.513.147.374.2]H2 (+)

Gambar 2.1

Model Penelitian

Akuntabilitas

(X1)

Transparansi

(X2)

Pencapaian Tujuan

Sekolah

22

BAB III

METODE PENELITIAN

A. Subyek Penelitian dan Obyek Penelitian

Objek untuk penelitian ini ialah seluruh Sekolah Dasar (SD) se-kecamatan Kasihan Bantul Yogyakarta. Terdapat 25Sekolah Dasar (SD) Negeri dan 7 Sekolah Dasar swastayang telah memenuhi kriteria penelitian, yaitu Sekolah Dasar (SD) yang mendapat dana BOS.Subyek penelitian adalah Kepala Sekolah selaku pihak penanggung jawab atas dana BOS, dan Bendahara sebagai pihak pengelola dana BOS.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dengan menyebarkan kuesioner penelitian serta wawancara yang diperoleh langsung dari sumbernya.

C. Teknik Pengambilan Sampel

Penelitian ini menggunakan sensus untuk pengumpulan data apabila seluruh elemen populasi diselidiki satu per satu. Data yang diperoleh tersebut merupakan hasil pengolahan sensus disebut sebagai data yang sebenarnya (true value), atau sering juga disebut parameter.

D. Teknik Pengumpulan Data

pernyataan yang ditujukan kepada para responden untuk membentukindikatortiap-tiap variabel penelitian. Skala yang digunakan merupakan skala likert dengan jawaban bertingkat 5 kategori dari sangat tidak setuju hingga sangat setuju.

E. Definisi Operasional dan Pengukuran Variabel

Terdapat 3 variabel yang digunakan dalam penelitian ini. Variabel Independen adalahGood Governancedengan indikator Transparansi dan Akuntabilitas (2). Sedangkan Variabel Dependen adalah Pencapaian Tujuan Dana BOS. Berikut definisi operasional masing-masing variabel:

1) Variabel Dependen

Variabel Dependen dalam penelitian ini adalahpencapaian tujuan sekolah dalam mengelola dana BOS.

2) Variabel Independen

Variabel Independen ini terdiri dari: a) GoodGovernance

Good Governance menurut Effendi (2009) dalam bukunya The Power of Good Governance,suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan aset perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka panjang. Adapun dimensi menurut para ahli, yaitu:

b. Transparansi

Transparansi dalam prinsip ini,perusahaan dituntut mampu menyediakan informasi yang penting atau materiil dan relevan secara akurat, tepat waktu, jelas, konsisten, comparable dan mudahdiakses dan dipahami oleh stakeholders karena keyakinan dan kepercayaan stakeholders terhadap perusahaan tergantung pada pengungkapan informasi tersebut.

Alat ukur variabel independen dan dependen diperoleh berdasarkan hasil scoring kuesioner yang telah diisi dan dikembalikan oleh responden sertapengukuran variabel ini dilakukan dengan mengeksplorasi jawaban responden tentang sejauh manapihak pengelola dana dalam mengelola dana BOS.

F. Uji Kualitas Instrumen Data

1. Uji Validitas

Uji Validitas bertujuan untuk mengetahui sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya. Suatu instrumen dikatakan valid jika menghasilkan hasil ukur yang sesuai dengan tujuan pengukuran. Dalam pengujian ini dapat dikatakan valid apabila nilai rhitung>

nilai rtabel maka item tersebut dikatakan valid.

2. Uji Reliabilitas

digunakan dalam beberapa kali pengukuran terhadap subyek yang samadiperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subyek tidak berubah. Pengujian dapat dilakukan dengan meilhat nilai cronbach alpha. Suatu konstruk dikatakan reliabel jika nilai cronbach alpha > 0,6 (Nunnally, 1969).

3) Uji Hipotesis dan Analisis Data

1) Statistik Deskriptif

Pengujian ini untuk melihat demografi sample. Khususnya untuk melihat persebaran pengukuran dan juga data statistik yang umum yaitu rata-rata, maksimum dan minimum.

2) Uji Asumsi Klasik

a. Multikolinieritas

Untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model uji regresi yang baik ialah tidak terjadi multikolinieritas. Indikasinya ialah nilai VIF < 10. Model regresi dinyatakan terbebas dari multikolinieritas apabila nilai Tolerance ≥ 0,10 dan nilai VIF ≤ dari 10.

b. Heteroskedastisitas

pengujian ini mengusulkan untuk meregres nilai aboslut residual terhadap variabel independen (Ghozali, 2011). Jika nilai signifikansi setiap variabel > nilai alpha (0,05), maka dalam model regresi, variansnya telah bersifat homogen.

c. Normalitas

Pengujian ini dimaksudkan untuk melihat apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Jika nilai sig > 0,05 maka dapat disimpulkan residual menyebar normal. Dalam uji normalitas ini dilakukan uji kolmogorov smirnov.

a. Uji Signifikansi Simultan (Uji F)

Uji simultan akan menunjukkan apakah secara signifikan variabel bebas secara bersama-sama memengaruhi variabel terikat. Pengaruhnya dapat dibuktikan dengan cara membandingkan besarnya nilai F hitung dengan nilai F tabel. Jika nlai F hitung > dari F tabel, maka dapat dinyatakan ketiga variabel independen secara bersama-bersama memengaruhi variabel dependen.

b. Uji Signifikansi Simultan (Uji t)

probabilitassignifikansinya < nilai alpha (0,05). Sedangkan arah pengaruhnya dapat dilihat dari nilai koefisien beta (β) setiap variabel.

Jika koefisien beta semakin mendekati angka 1, maka pengaruhnya kuat, sebaliknya, semakin mendekati 0, maka pengaruhnya lemah.

c. Uji Koefisien Determinasi (R2)

R square merupakan ukuran kecocokan model. Dalam regresi linier berganda digunakan R2adjustedR square berkisar pada angka 0 sampai 1, dengan catatan semakin kecil angka R2, semakin lemah

28

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek dan Subjek Penelitian

Objek penelitian ini adalah seluruh Sekolah Dasar (SD) yang ada di Kecamatan Kasihan, Bantul. Sekolah Dasar (SD) tersebut meliputi Sekolah Dasar Negeri dan Sekolah Dasar Swasta yang terdaftar dalam Kemendikbud. Terdapat 34 Sekolah Dasar (SD) di Kecamatan Kasihan, Bantul. 22 diantaranya berstatus Sekolah Dasar Negeri dan 12 lainnya ialah Sekolah Dasar berstatus swasta. Pemilihan sampel pada penelitian ini menggunakan metode sensus.

[image:48.612.183.456.499.603.2]Penelitian ini menggunakan data primer dengan kuisioner. Peneliti melewati beberapa proses untuk memperoleh data sampel yang akan diteliti. Pertama, peneliti memberikan kuisioner kepada calon responden. Kemudian kuisoner dikembalikan oleh responden serta melakukan wawancara mengenai penyusunan.Berikut hasil penyaringan jumlah sampel penelitian:

Tabel 4.1

Hasil Penyaringan Sampel

Keterangan Total Persentase (%)

Populasi 34 100%

Kuisioner dibagikan 68 100% Kuisioner yang kembali 62 91% Kuisioner yang dapat diolah 58 85% Sumber: Perhitungan jumlah sampel

Tabel 4.2

Kategori Responden

Responden berdasarkan Kategori Stakeholder Jumlah Persentase

Kepala Sekolah 29 50%

Bendahara 29 50%

Komite Sekolah 0 0%

Total 58 100%

Sumber: Rekapitulasi kuisioner

[image:49.612.204.439.365.494.2]Tabel diatas menunjukkan jumlah masing-masing responden menurut kategori Stakeholder-nya sesuai dalam Tohirin dan Mukhtoromin (2013). Responden dari kategori Kepala Sekolah 29 responden (50%), Bendahara 29 responden (50%) dan tidak terdapat responden dari kategori Komite Sekolah 0 (0%).

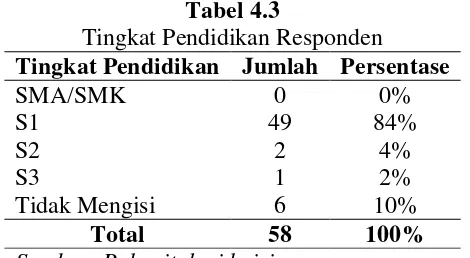

Tabel 4.3

Tingkat Pendidikan Responden

Tingkat Pendidikan Jumlah Persentase

SMA/SMK 0 0%

S1 49 84%

S2 2 4%

S3 1 2%

Tidak Mengisi 6 10%

Total 58 100%

Sumber: Rekapitulasi kuisioner

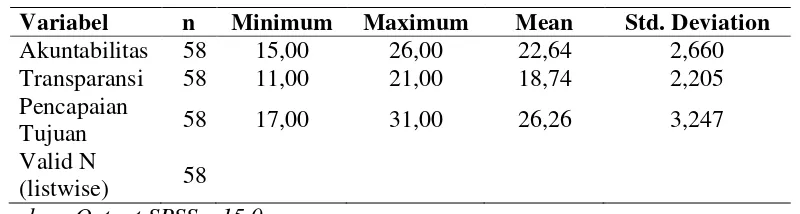

Tabel 4.4

Hasil Statistik Deskriptif

Variabel n Minimum Maximum Mean Std. Deviation

Akuntabilitas 58 15,00 26,00 22,64 2,660 Transparansi 58 11,00 21,00 18,74 2,205 Pencapaian

Tujuan 58 17,00 31,00 26,26 3,247

Valid N

(listwise) 58 Sumber: Output SPSS v.15.0.

Statistik deskriptif yang terdapat pada tabel 4.5 memberikan informasi mengenai setiap sampel dan variabel penelitian. Dari tabel di atas dapat diketahui jumlah sampel, nilai terendah, tertinggi, rata-rata dan simpangan baku setiap variabel penelitian.

Jumlah sampel penelitian ialah 58 dengan 3 variabel. Variabel akuntabilitas memiliki nilai rata-rata 22,64 dengan simpangan baku 2,660. Nilai rata-rata variabel transparansi adalah 18,74 dan simpangan bakunya 2,205. Variabel pencapaian tujuan dari hasil rekapitulasi kuisioner, diperoleh nilai rata-rata 26,26 dengan simpangan baku 3,247.

B. Hasil Uji Kualitas dan Instrumen Data

1. Uji Validitas

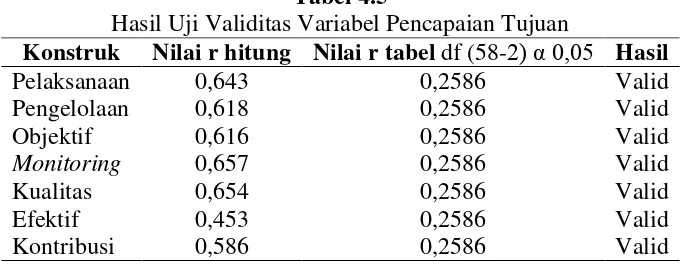

Tabel 4.5

Hasil Uji Validitas Variabel Pencapaian Tujuan

Konstruk Nilai r hitung Nilai r tabel df (58-2) α 0,05 Hasil

Pelaksanaan 0,643 0,2586 Valid

Pengelolaan 0,618 0,2586 Valid

Objektif 0,616 0,2586 Valid

Monitoring 0,657 0,2586 Valid

Kualitas 0,654 0,2586 Valid

Efektif 0,453 0,2586 Valid

Kontribusi 0,586 0,2586 Valid

Sumber: Perbandingan nilai r

Korelasi anti image menghasilkan korelasi yang cukup tinggi untuk masing masing item yaitu 0,643 (pelaksanaan), 0,618 (pengelolaan), 0,616 (objektif), 0,657 (monitoring), 0,654 (kualitas), 0,453 (efektif) dan 0,586 (kontribusi). Dapat ditarik kesimpulan bahwa 7 item yang digunakan untuk mengukur konstruk pencapaian tujuan memenuhi kriteria sebagai pembentuk konstrak.

2. Uji Reliabilitas

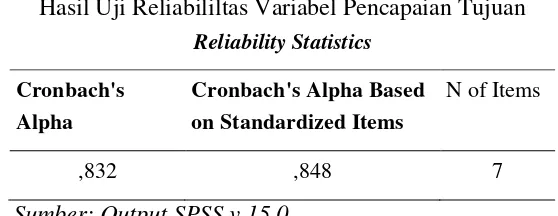

Tabel 4.6

Hasil Uji Reliabililtas Variabel Pencapaian Tujuan Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based on Standardized Items

N of Items

,832 ,848 7

Sumber: Output SPSS v.15.0.

Dari hasil uji reliabilitas diatas, diperoleh nilai cronbach alpha untuk variabel pencapaian tujuan adalah 0,832 dan > 0,6. Maka dari itu, ke 7 konstruk dalam kuisioner sudah teruji reliabilitasnya untuk membentuk variabel pencapaian tujuan dan dilanjutkan ke pengujian selanjutnya.

C. Hasil Penelitian (Uji Hipotesis)

1. Uji Asumsi Klasik

Regresi dengan menggunakan metode estimasi Ordinary least Squares (OLS) akan memberikan hasil yang Best Linear Unbiased Estimator (BLUE) jika memenuhi semua asumsi klasik (Ghozali, 2011). Uji asumsi klasik yang dilakukan meliputi uji multikoliniaritas, uji hetrokedastisitas, dan uji normalitas.

a. Multikoliniaritas

dinyatakan terbebas dari multikolinieritas apabila nilai Tolerance ≥ 0,10 dan nilai VIF ≤ dari 10. Berikut hasil pengujian multikolinieritas.

Tabel 4.7

Hasil Uji Multikolinieritas

Variabel Nilai Tolerance Nilai VIF Hasil

Transparansi 0,565 1,771 Tidak terjadi multikolinieritas Akuntabilitas 0,565 1,771 Tidak terjadi multikolinieritas Sumber: Output SPSS v.15.0.

Pada tabel 4.7 menunjukkan hasil uji multikolinieritas pada penelitian. Hasilnya adalah dari kedua variabel (Transparansi dan Akuntabilitas) tidak ditemukan adanya multikolinieritas. Hal ini dibuktikan dengan nilai Tolerance setiap variabel > 0,01 serta nilai Variance Inflation Factor (VIF) < 10.

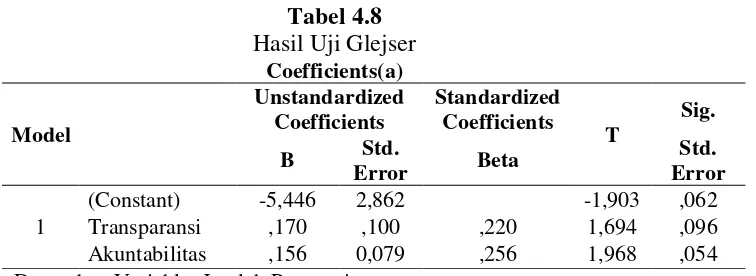

b. Heteroskedastisitas

Tabel 4.8

Hasil Uji Glejser Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

T

Sig.

B Std.

Error Beta

Std. Error

1

(Constant) -5,446 2,862 -1,903 ,062 Transparansi ,170 ,100 ,220 1,694 ,096 Akuntabilitas ,156 0,079 ,256 1,968 ,054 a Dependent Variable: Jumlah Pencapaian

Sumber: Output SPSS v.15.0

Dari tabel 4.8 menunjukkan hasil regresi variabel akuntabilitas dan transparansi terhadap nilai absolut residual. Nilai signifikansi setiap variabel dari pengujian ini > nilai alpha (0,05). Oleh karena itu, model regresi ini sudah terbebas dari heteroskedastisitas, dengan kata lain, variansnya residualnya bersifat homogen.

c. Normalitas

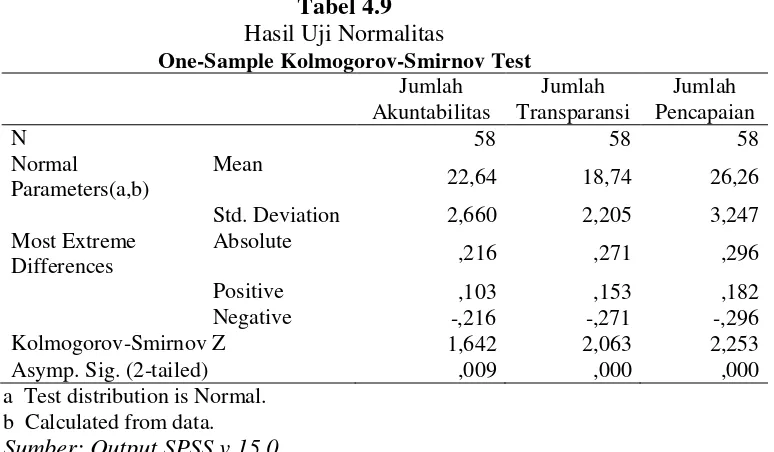

Tabel 4.9

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Jumlah Akuntabilitas

Jumlah Transparansi

Jumlah Pencapaian

N 58 58 58

Normal

Parameters(a,b)

Mean

22,64 18,74 26,26

Std. Deviation 2,660 2,205 3,247 Most Extreme

Differences

Absolute

,216 ,271 ,296

Positive ,103 ,153 ,182

Negative -,216 -,271 -,296 Kolmogorov-Smirnov Z 1,642 2,063 2,253 Asymp. Sig. (2-tailed) ,009 ,000 ,000 a Test distribution is Normal.

b Calculated from data.

Sumber: Output SPSS v.15.0

Tabel 4.9 diatas menunjukkan hasil uji statistik non parametrik Kolmogorov-Smirnov. Dari nilai yang ditunjukkan, seluruh data pada pengujian ini sudah berdistribusi secara normal. Hal ini dibuktikan dari nilai dan signifikansi masing-masing variabel > nilai alpha (0,05).

2. Uji Regresi Linier

Penelitian ini menggunakan model regresi untuk menguji hipotesis-hipotesisnya. Regresi yang akan diuji adalah regresi linier berganda, yaitu untuk menguji pengaruh variabel independen yang berjumlah lebih dari satu terhadap variabel dependen. Regresi berganda digunakan untuk menguji hipotesis 1 dan 2.

a. Uji Regresi Linier

Regresi berganda digunakan untuk menguji hipotesis 1 dan 2. Adapun bentuk persamaan regresinya ialah sebagai berikut:

2)

PT : kualitas SPI

α : konstanta

β1 : koefisien akuntansi β2 : koefisien transparansi Akt : Akuntabilitas

Trans : Transparansi

e : error

a. Koefisien Determinasi dan Uji Signifikansi Simultan (Uji F)

Uji koefisien determinasi dilakukan untuk memperoleh besarnya tingkat kemampuan variabel-variabel independen dalam menjelaskan perubahan variabel dependen. Angka yang menjadi tolak ukur koefisien determinasi adalah nilai Adjusted R Square. Pengaruhnya dapat dibuktikan dengan cara membandingkan besarnya nilai F hitung dengan nilai F tabel. Jika nlai F

hitung > dari F tabel, maka dapat dinyatakan ketiga variabel independen secara bersama-bersama memengaruhi variabel dependen.

Tabel 4.10

Hasil Uji Koefisien Determinasi Transparansi dan Akuntabilitas terhadap Pencapaian Tujuan

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,829a ,686 ,675 1,851 1,595

a. Predictors: (Constant), Jumlah Transparansi, Jumlah Akuntabilitas b. Dependent Variable: Jumlah Pencapaian

Sumber: Output SPSS v.15.0

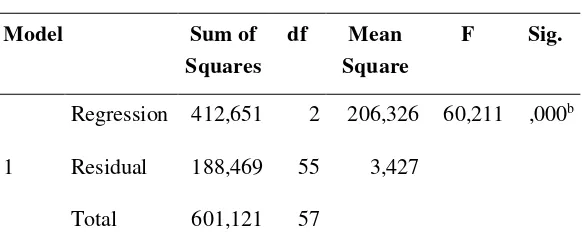

Tabel 4.11

Hasil Uji Signifikansi Simultan Transparansi dan Akuntabilitas terhadap Pencapaian Tujuan

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression 412,651 2 206,326 60,211 ,000b

Residual 188,469 55 3,427

Total 601,121 57

a. Predictors: (Constant), Jumlah Transparansi, Jumlah Akuntabilitas b. Dependent Variable: Jumlah Pencapaian

Sumber: Output SPSS v.15.0

Tabel 4.11 menunjukkan hasil uji signifikansi simultan pada penelitian ini. Ditemukan nilai Sig adalah 0,000 lebih kecil dari nilai alpha (0,05) dan nilai F hitung ialah 60,211 > nilai F tabel. Hasil ini membuktikan bahwa secara bersama-sama variabel transparansi dan akuntabilitas berpengaruh signifikan terhadap pencapaian tujuan.

b. Uji Signifikansi Parsial (Uji t)

Pengujian parsial (individual) ditujukan untuk mengetahui bagiamana tingkat dan arah pengaruh masing-masing variabel independen terhadap variabel dependen. Sebuah variabel bebas dikatakan berpengaruh signifikan terhadap variabel terikat apabila nilai probabilitas signifikansinya < nilai alpha (0,05). Sedangkan arah pengaruhnya dapat dilihat dari nilai koefisien beta (β) setiap variabel. Jika koefisien beta semakin mendekati angka 1, maka

Tabel 4.12

Hasil Uji Signifikansi Parsial Transparansi dan Akuntabilitas terhadap Pencapaian Tujuan

1) Nilai signifikan variabel Akuntabilitas (Jumlah Akuntabilitas) terhadap Pencapaian Tujuan (Jumlah Pencapaian) adalah 0,000<alpha 0,05. Hal ini berarti Akuntabilitas (Jumlah Akuntabilitas) memberikanpengaruh signifikan terhadap Pencapaian Tujuan (Jumlah Pencapaian). Nilai koefisien beta dari Akuntabilitas (Jumlah Akuntabilitas) adalah 0,402 (positif) yang berarti variabel tersebut memberikan pengaruh yang searah (positif) terhadap Pencapaian Tujuan (Jumlah Pencapaian). Dari hasil tersebut diketahui Akuntabilitas (Jumlah Akuntabilitas) berpengaruh positif signifikan terhadap Pencapaian Tujuan (Jumlah Pencapaian). Dengan demikian, dari hasil tersebut maka H1diterima.

2) Nilai signifikan variabel Transparansi (Jumlah Transparansi) terhadap Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics B Std.

Error

Beta Tolera

nce

VIF

1

(Constant) 1,175 2,302 ,510 ,612 Jumlah

Akuntabilitas ,491 ,123 ,402 4,002 ,000 ,565 1,771 Jumlah

Transparansi ,746 ,148 ,506 5,039 ,000 ,565 1,771 a. Dependent Variable: Jumlah Pencapaian

berarti Transparansi (Jumlah Transparansi) memberikan pengaruh signifikan terhadap Pencapaian Tujuan (Jumlah Pencapaian). Nilai koefisien beta dari Transparansi (Jumlah Transparansi) adalah 0,506 (positif) yang berarti variabel tersebut memberikan pengaruh yang searah (positif) terhadap Pencapaian Tujuan (Jumlah Pencapaian). Dari hasil tersebut diketahui Transparansi (Jumlah Transparansi) berpengaruh positif signifikan terhadap Pencapaian Tujuan (Jumlah Pencapaian). Dengan demikian, dari hasil tersebut maka H2diterima.

Tabel 4.14

Hasil Uji Hipotesis

Hipotesis Hasil

Penelitian

Kesimpulan

H1 Akuntabilitas berpengaruh

positif (+) signifikan terhadap pencapaian tujuan sekolah dalam mengelola dana BOS

Berpengaruh positif (+) dan signifikan

diterima

H2 Transparansi berpengaruh

positif (+) signifikan terhadap pencapaian tujuan sekolah dalam mengelola dana BOS

Berpengaruh positif (+) dan signifikan

diterima

Sumber: Hasil Pengujian Hipotesis

D. Pembahasan (Intrepetasi)

1. Akuntabilitas dan Pencapaian Tujuan

Akuntabilitas) memberikan pengaruh positif dan signifikan pencapaian tujuan (Jumlah Pencapaian). Dari hasil tersebut diketahui bahwa semakin tinggi akuntabilitas pengelolaan dana BOS, maka semakin tinggi tingkat pencapaian tujuannya.

Akuntabilitas yang dijadikan tolak ukur adalah pihak pengelola dana BOS memperhatikan prinsip-prinsip ekonomi, efisien dan efektifitas. Prinsipnya, prinsip-prinsip ekonomi yang baik serta efisien akan memberikan dampak yang baik pula dalam pengelolaan dana dalam organisasi tersebut. Kegiatan-kegiatan operasional sebuah organisasi bisa berjalan dengan baik apabila semua fasilitas yang diperlukan dapat terpenuhi serta baik pengelolaannya. Akuntabilitas sangat tergantung pada organisasi serta sifat keputusan yang dibuat dan diambil.

Berdasarkan penelitian ini, pada sekolah dasar, ditemukan pengaruh positif antara akuntabilitas dengan pencapaian tujuan pengelolaan dana BOS, sehingga dugaan awal bahwa akuntabilitas yang baik mampu meningkatkan pencapaian tujuan pengelolaan dana BOS berhasil dibuktikan. Hasil ini juga mendukung hasil penelitian-penelitian sebelumnya, seperti yang ditemukan oleh Ilyas, dkk., (2013) dalam pengelolaan dana Bantuan Operasional Sekolah (BOS).

2. Transparansi dan Pencapaian Tujuan

ini berarti transparansi (Jumlah Transparansi) memberikan pengaruh signifikan terhadap pencapaian tujuan (Jumlah Pencapaian). Lebih jelasnya ialah, semakin tinggi usaha dalam pencapaian tujuan dana BOS dan pengelolaannya maka semakin tinggi transparansi yang harus diterapkan. Sebaliknya, akan lebih banyak ditemukan masalah dalam pencapaian tujuan apabila tingkat transparansinya berkurang.

Transparansi pada penelitian ini diukur dari sejauh mana pihak pengelola dana BOS melakukan publikasi laporan pengelolaan dana BOS serta menjalankan prosedur-prosedur yang telah ditetapkan. Dalam hal ini, transparansi tergambar dimana pihak sekolah memberikan informasi keuangan yang terbuka serta jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban dalam pengelolaan sumber daya yang dipercayakan kepada ketaatannya pada peraturan perundang-undangan (Halmawati, 2015).Dengan menggunakan serta menerapkan prinsip-prinsip transparansi yang semakin tinggi, diharapkan pula pengelolaan dana BOS dapat mencapai tujuan yang telah ditetapkan oleh Kemendikbud.

44

BAB V

SIMPULAN, SARAN DAN KETERBATASAN

A. Simpulan

Dari hasil penelitian terhadap pencapaian tujuan yang terdapat dalam organisasi sektor publik khususnya pendidikan, dalam hal ini adalah Sekolah Dasar, diperoleh kesimpulan sebagai berikut:

1. Akuntabilitas

Akuntabilitas yang dimiliki oleh pihak pengelola keuangan sekolah berpengaruh positif terhadap pencapaian tujuan. Hal ini berdasarkan dari nilai signifikansi yang < nilai alpha (0,05) dan juga arah positif koefisien beta. Semakin baik akuntabilitas maka akan meningkatkan pencapaian tujuan pengelolaan yang dihasilkan. Masalah yang paling banyak ditemukan adalah terkait dengan waktu dalam penyusunan laporan dari pengelolaan dana BOS yang dirasa kurang efektif dan efisien. Salah satu faktornya adalah rangkap jabatan pihak pengelola dimana disisi lain harus menjalankan kewajibannya sebagai seorang guru dan mengelola dana BOS itu sendiri.

2. Transparansi

pengeloal lah yang mendukung terciptanya tata kelola yang baik serta berdampak pada pencapaian tujuannya.

B. Saran

1. Bagi Peneliti Selanjutnya

a. Peneliti selanjutnya bisa menambah sampel penelitian, agar hasil penelitian yang didapat lebih baik dan representatif.

b. Peneliti selanjutnya dapat meneliti ulang kembali mengenai prinsip-prisnip Good Governance dengan mengeksplorasi kembali indikator-indikator untuk mengukur setiap variabelnya.

c. Peneliti selanjutnya dapat menambahkan jumlah variabel penentu pencapaian pengelolaan dana BOS. Misalnya, mengeksplorasi laporan keuangan yang dihasilkan dan lainnya.

2. Bagi Sekolah Dasar

a. Sekolah Dasar sebaiknya melakukan evaluasi kembali, dengan meningkatkan pengawasan terhadap pengelolaan dana Bantuan Operasional Sekolah (BOS).

b. Sekolah Dasar disarankan agar mengoptimalkan peran setiap pengurus yang adaa untuk ikut turut serta dalam peningkatan praktik manajemen serta pencapaian pengelolaan dana BOS.

A. Implikasi

Implikasi dari penelitian ini adalah bahwa pencapaian tujuan dana bantuan operasional sekolah (BOS) dipengaruhi oleh akuntabilitas dan transparansi. Adapun manfaat dari pencapaian tujuan dana BOS yaitu:

1.Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan dan referensi untuk melihat sejauh mana tercapainya dana BOS di Sekolah Dasar.

2.Penelitian ini diharapkan menjadi acuan bagi Guru tentang pemanfaatan dana BOS yang efektif dan efisien serta tepat sasaran sehingga tujuan pemberian dana BOS dapat tercapai.

Dana BOS sangat berperan penting terhadap perubahan bagi masyarakat maupun peserta didik, maka dari itu pencapaian tujuan dana BOS diharapkan memberikan kontribusi bagi kemajuan pendidikan.

B. Keterbatasan

1. Mengenai Objek Penelitian

a. Jumlah sampel yang masih sedikit.

b. Kurangnya hasil penelitian terdahulu yang dapat dijadikan dasar landasan teori dalam penurunan hipotesis dan intepretasi hasil penelitian.

c. Keterbatasan responden komite sekolah.

2. Mengenai Data Penelitian

a. Keterbatasan kuisioner yang digunakan untuk penelitian membuat hasil penelitian masih perlu pengembangan.

c. Karena keterbatasan akses ke setiap responden, tidak semua kuisioner penilitian diisi oleh responden yang dianggap memiliki porsi yang cukup untuk mengisi kuisioner yang dibagikan.

DAFTAR PUSTAKA

Adiwirya dkk. 2015. Akuntabilitas, Transparansi, Dan Anggaran Berbasis Kinerja Pada Satuan Kerja Perangkat Daerah Kota Denpasar. E-Jurnal Akuntansi Universitas Udayana 11.2 (2015) :611-628.

Adrianto, Yogi. 2008. “Analisis Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial dengan Kepuasan Kerja, Job Relevant Information dan Kepuasan Kerja sebagai Variabel Moderating”, Universitas Diponegoro, Semarang.

Arikunto, Suharsimi dan Abdul Jabar, Cepi Safrudin. (2008) Evaluasi Program Pendidikan, Pedoman Teoritisbagi Praktisi Pendidikan. Bumi Aksara, Jakarta.

Bhawa, Gede Andreyan Semara dkk. 2014. Efektivitas Pengelolaan Dana Bantuan Operasional Sekolah (BOS) pada Sekolah Dasar di Kecamatan Sukasada. Jurnal Vol 4, No 1.

Budiardjo, Miriam., 2004, Peran Akuntabilitas dalam Pemerintahan. Penerbit GrahaIlmu, Yogyakarta.

Daniri, Mas. 2005. GOOD GOVERNANCE Konsep dan Penerapannya Dalam Konsep Indonesia. Ray Indonesia, Jakarta.

Effendi, Muh. Arief. 2009. The Power Of Good Corporate Governance Teori dan Implementasi. Jakarta: Penerbit Salemba Empat.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 (edisi kelima) Semarang: Universitas Diponegoro.

Halmawati et al. 2015. Penerapan Transparansi Pelaporan Keuangan Dalam Perspektif Tekanan Eksternal Dan Komitmen Organisasi. Universitas Padang. ISBN: 978-602-17129-5-5.

Ihyaul Ulum. 2005, Akuntansi Sektor Publik; Sebuah Pengantar Malang: UMM hal. 17.

Irsan. 2013. Keefektifan Penggunaan Dana Bantuan Operasional Sekolah (BOS) Tingkat SD Negeri di Kota Medan. Jurnal Vol 1, No 1.

Juran. Joseph M. 1993. Quality Planning and Analysis. Third edition. New York: McGraw-Hill.

Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002. Lembaga Administrasi Negara (2004)

Mahmudi, 2010, Manajemen Kinerja Sektor Publik, UPP STIM YKPN, Yogyakarta.

Mahsun, Mohamad, 2006. Pengukuran Kinerja Sektor Publik, Penerbit BPFE,Yogyakarta.

Mardiasmo., 2009, Akuntansi Sektor Publik, Yogyakarta: ANDI.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta, Andhi.setiyawan.

Mardiasmo. 2011. Perwujudan Transparansi dan Akuntabilitas Publik Melalui Akuntansi Sektor Publik: Suatu Sarana Good Governance. Jurnal Akuntansi Pemerintah Vol. 2, No. 1, Mei 2011. 1-17.

Mukhilda, Nurul. (2013). Akuntabilitas Pelayanan Publik (Studi Kasus: Penyelenggraan Pelayanan Izin Mendirikan Bangunan Di Kota Makassar). Universitas Hasanuddin.

Ndraha, Taliziduhu. 2003. Kybernologi (Ilmu Pemerintahan Baru). Jilid 1-2. Rineka Cipta. Jakarta.

Nunnaly, 1969. Using Multivariate Statistics, Third Edition, Harper Collin. New York.

Peraturan Mendiknas Nomor 69 Tahun 2009. Peraturan Pemerintah Nomor 24 Tahun 2005. Peraturan Pemerintah Nomor 48 Tahun 2008.

Ramadhansyah, Muhammad. 2013. “Pengaruh Dana Bantuan Operasional Sekolah (BOS) terhadap Optimalisasi Proses Belajar Mengajar pada Tingkatan Sekolah Menengah Pertama di Kota Samarinda”, 2013.

Rosalin, Faristina. 2011. Faktor-Faktor Yang Mempengaruhi Keandalan Dan Timeliness Pelaporan Keuangan Badan Layanan Umum (Studi Pada Blu Di Kota Semarang), Fakultas Ekonomi Universitas Diponegoro.

Sedarmayanti. (2003). Dasar-Dasar Pengetahuan tentang Manajemen Perkantoran. Bandung: Mandar Maju.

Setiawan, Komang Adi, (2007), Mengelola Organisasi Nonprofit, 10 Februari, 2009,http://komangadi.wordpress.coml2007111122/mengelolaorganisasi nonprofit!.

Shafhatunnisa, Fierda. 2015. Penerapan Prinsip Transparansi Dan Akuntabilitas Dalam Pengelolaan Keuangan Kepada Stakeholders Di SD Islam Binakhier.Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Sukhemi, 2011. Pengaruh Tingkat Pengungkapan Laporan Keuangan Terhadap Transparasi Keuangan Daerah, Akmenika Jurnal Akuntansi dan Manajemen, Volume 8, Oktober: 84-95.

The Oxford Advance Learner’s Dictionary (2009).

Tipe Wewenang. https://yunisaputro.wordpress.com. Diakses pada tanggal 15 November pukul 22.15 WIB.

Toha, Suherman. (2007). Penelitian Masalah Hukum Tentang Penerapan Good Corporate Governance Pada Dunia Usaha. Badan Pembina Hukum Nasional Departemen Hokum Dan Hak Asasi Manusia.

Undang-undang Republik Indonesia tentang Sistem Pendidikan Nasional Nomor 20 Tahun 2003. http://kemenag.go.id/file/dokumen/UU2003.pdf. (Diunduh 17 Juli 2016).

Van der Stede, W. A., Young, S. M. & Chen, C. X., 2007. Doing Management Accounting Survey Research. In: C. Chapman, A. G. Hopwood & M. D. Smith, eds. Handbook of Management Accounting Research. Oxford: Elsevier, pp. 445-478.

Wasistiono, Sadu. 2003. Kapita Selekta Manajemen Pemerintah Daerah. Bangung : CV Fokusmedia.

NO NAMA SEKOLAH ALAMAT KELURAHAN STATUS

1 SD KASONGAN JERONTABAG BANGUNJIWO NEGERI

2 SD N 1 SRIBITAN SRIBITAN BANGUNJIWO NEGERI

3 SD N BANGUNJIWO TEGALREJO BANGUNJIWO NEGERI

4 SD N BANYURIPAN KENALAN BANGUNJIWO NEGERI

5 SD N BIBIS BIBIS BANGUNJIWO NEGERI

6 SD N DONOTIRTO DONOTIRTO BANGUNJIWO NEGERI

7 SD N KALANGAN KALANGAN BANGUNJIWO NEGERI

8 SD N KALIPUCUNG KALIPUCUNG BANGUNJIWO NEGERI

9 SD N SAMBIKEREP SAMBIKEREP BANGUNJIWO NEGERI

10 SD N SEMBUNGAN SEMBUNGAN BANGUNJIWO NEGERI

11 SD KANISIUS

JOMEGATAN JOMEGATAN NGESTIHARJO SWASTA

12 SD MUTIARA

PERSADA SUMBERAN NGESTIHARJO SWASTA

13 SD N 1 KADIPIRO TINOSIDIN

SUTOPADAN NGESTIHARJO NEGERI

14 SD N 2 KADIPIRO WATES NGESTIHARJO NEGERI

15 SD N 3 KADIPIRO SONOPAKIS LOR NGESTIHARJO NEGERI

16 SD N REJODADI BRENGOSAN NGESTIHARJO NEGERI

17 SD N SONOSEWU SONOPAKIS KIDUL NGESTIHARJO NEGERI

18 SD N BRAJAN BRAJAN TAMANTIRTO NEGERI

19 SD IT INSAN UTAMA

JL. LINGKAR

SELATAN TAMANTIRTO SWASTA

20 SD KANISIUS

KEMBARAN KEMBARAN TAMANTIRTO SWASTA

21 SD

MUHAMMADIYAH INSAN KREATIF