1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan jaman yang terus berkembang di Indonesia

mengenai pengelolaan keuangan daerah, pemerintah harus mampu

mempertangung jawabkan dan bersikap terbuka akan pengelolaannya kepada

masyarakat atau disebut transparansi publik, artinya mampu bersifat terbuka

mengenai keuangan dan kegunaan uang tesebut dalam melakukan

penganggaran.Pemerintah harus mampu menggunakan keuangan daerahnya untuk

keperluan yang wajib ataupun yang bersifat mendesak sesuai dengan kebutuhan

agar tidak terjadi pandangan yang tidak wajar dari masyarakat dan dengan

mempertimbangkan prinsip-prinsip penghematan dan efisiensi, namun tetap

menjamin terlaksananya kegiatan-kegiatan yang menjadi perencanaan

Pemerintah.Masyarakat juga harus memberikan kepercayaan sepenuhnya kepada

pemerintah untuk mengelola keuangan yang ada.

Dengan adanya masalah ini,maka pemerintah melakukan perubahan yang

fundamental dari reformasi di bidang keuangan dengan ditetapkannya

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang-Undang-Undang

Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab

Keuangan Negara, dilanjutkan dengan penetapan standar dalam penyusunan

Peraturan Pemerintah Nomor 24 Tahun 2005.Pemerintah daerah dalam mengelola

keuangan daerahnya sendiri memiliki peranan yang sangat vital, yaitu dengan

membuat suatu aturan dengan lahirnya Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintah Daerah.Dengan ditetapkannya Undang-Undang diatas,

diharapakan masyarakat dapat memberikan keleluasaan kepada pemerintah daerah

dituntut agar dapat menciptakan lapangan pekerjaan dan infrastruktur dalam

bidang pendidikan, dan kesehatan masyarakat, serta pembangunan yang

disesuaikan dengan otonomi daerah.

Meninjau dari pembangunan saat ini yang masih jauh dari harapan karena

berbagai keterbatasan sumber daya, perlu meningkatkan kerjasama dari semua

elemen yang ada agar target yang akan dicapai dapat terlaksana sesuai

harapan.Bertitik tolak dari hasil pembangunan yang akan dicapai dengan tetap

memperhatikan fasilitas keterbatasan sumber daya yang ada maka dalam rangka

untuk memenuhi tujuan pembangunan baik secara nasional atau regional perlu

mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan

berhasil guna dengan disertai pengawasan dan pengendalian yang ketat baik yang

dilakukan oleh aparat tingkat atas maupun tingkat daerah serta jajarannya sesuai

ketentuan perundang-undangan yang berlaku.

Permendagri Nomor 59 Tahun 2007 yang merupakan sebagai pedoman

dalam pelaksanaan, realisasi belanja APBD dan laporan keuangan juga mencakup

kebijakan akuntansi. Kebijakan akuntansi merupakan sebagai dasar yang harus

dipatuhi dalam menyusun laporan keuangan. Di samping kebijakan akuntansi,

keuangan daerah yang sesuai dengan Permendagri 59 Tahun 2007 dan Peraturan

Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Hal

ini merupakan salah satu tuntutan yang harus dipenuhi dari Permendagri 59 Tahun

2007 di mana setiap SKPD harus menyusun laporan keuangannya masing-masing.

Sebagaimana yang diamanatkan dalam Peraturan Menteri Dalam Negeri

Nomor 59 Tahun 2007 Pasal 265 ayat (1) menyatakan bahwa setiap Satuan Kerja

Perangkat Daerah (SKPD) wajib menyusun dan melaporkan pertanggungjawaban

pelaksanaan APBD secara periodik yang meliputi :

a. Laporan realisasi anggaran;

b. Neraca SKPD;

c. Catatan atas laporan keuangan SKPD dan berdasarkan Pasal 290 ayat (1), (2)

dan (3) yang intinya menyatakan bahwa Kepala SKPD harus menyampaikan

laporan realisasi anggaran sebanyak dua kali setahun yakni semester pertama

(Januari sampai dengan Juni) yang menerangkan realisasi anggaran pendapatan

dan belanja SKPD disertai dengan prognosis untuk enam bulan berikutnya paling

lama tujuh hari kerja setelah semester pertama tahun anggaran berkenaan.

Selanjutnya Kepala SKPD menyampaikan laporan tahunan yang dimulai dari

periode Januari sampai dengan Desember tahun anggaran.

Penyusunan merupakan kegiatan perencanaan yang terstruktur dengan

baik yang berguna untuk pengalokasiannya sesuai dengan kebijakan yang telah

ditetapkan.Penyusunan terhadap laporan realisasi anggaran disajikan sedemikian

rupa sehingga menonjolkan berbagai unsur pendapatan, belanja, transfer,

penyajian yang wajar. Laporan Realisasi Anggaran dijelaskan lebih lanjut dalam

Catatan atas Laporan Keuangan yang memuat hal-hal yang mempengaruhi

pelaksanaan anggaran seperti kebijakan fiskal dan moneter, sebab-sebab

terjadinya perbedaan yang material antara anggaran dan realisasinya, serta

daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap perlu untuk

dijelaskan.

Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos

sebagai berikut:

(a) Pendapatan

(b) Belanja

(c) Transfer

(d) Surplus atau defisit

(e) Penerimaan pembiayaan

(f) Pengeluaran pembiayaan

(g) Pembiayaan neto; dan

(h) Sisa lebih/kurang pembiayaan anggaran (SiLPA / SiKPA)

Masing-masing pos tersebut diperbandingkan dengan anggarannya dalam

satu periode.Pos, judul, dan sub jumlah lainnya disajikan dalam Laporan Realisasi

Anggaran apabila diwajibkan oleh Pernyataan Standar Akuntansi Pemerintahan

ini, atau apabila penyajian tersebut diperlukan untuk menyajikan Laporan

Realisasi Anggaran secara wajar.

Dalam Laporan Realisasi Anggaran harus diidentifikasikan secara jelas,

1. nama entitas pelaporan atau sarana identifikasi lainnya;

2. cakupan entitas pelaporan;

3. periode yang dicakup;

4. mata uang pelaporan; dan

5. satuan angka yang digunakan.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan

kebijaksanaan keuangan tahunan pemerintah daerah yang disusun berdasarkan

ketentuan perundang-undangan yang berlaku, serta berbagai pertimbangan lainnya

dengan maksud agar penyusunan, pemantauan, pengendalian dan evaluasi APBD

mudah dilakukan.

Pada sisi yang lain APBD dapat pula menjadi sarana bagi pihak tertentu

untuk melihat atau mengetahui kemampuan daerah baik dari sisi pendapatan

maupun sisi belanja. Khusus dalam penyusunan laporan keuangan daerah,

pemerintah daerah di samping harus memiliki kebijakan akuntansi sebagai dasar

dalam menyusun laporan keuangan, pemerintah daerah juga harus memiliki SDM,

komitmen dan perangkat pendukung yang mampu dalam menyusun laporan

keuangan daerah sesuai dengan Permendagri 59 Tahun 2007 dan Peraturan

Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Berdasarkan hal-hal tersebut diatas, maka penulis tertarik untuk

mengetahui bagaimana kebijakan-kebijakan yang telah ditetapkan, SDM, serta

perangkat pendukung dalam proses penyusunan laporan realisasi belanja APBD di

berjudul “ PROSES PENYUSUNAN LAPORAN REALISASI ANGGARAN BELANJA PEMERINTAH PROVINSI JAWA-BARAT”.

1.2 Maksud dan Tujuan Kerja Peraktek

Maksud penulisan dalam melaksanakan kuliah Kerja Praktek ini adalah

untuk mengetahui tentang proses kerja dan penyusunan realisasi anggaran yang

disesuaikan dengan prosedur yang berlaku yang dibuat oleh Pegawai Pemerintah

Kota Bandung agar kebijakan-kebijakan yang telah dibuat dapat dilaksanakan

dengan baik..

Sedangkan tujuan penulisan yang ingin dicapai dari hasil pelaporan kerja

peraktek ini adalah :

1. Mengetahui pengertian anggaran secara umum.

2. Untuk mengetahui tahapan penyusunan realisasi anggaran sampai

dengan pemeriksaan ulang yang dilakukan oleh BPK.

3. Agar dapat mengetahui tujuan standar pelaporan.

4. Dapat memahami manfaat Informasi dari realisasi anggaran.

5. Mengetahui periode laporan dari dari penyusunan realisasi anggaran.

6. Mengetahui pos-pos yang ada dalam laporan realisasi anggaran.

1.3 Kegunaan Kerja Peraktek

Hasil kuliah kerja praktek ini diharapkan dapat memberikan sumbangan

informasi bagi penulis, perusahaan yang diteliti dan masyarakat umumnya

1. Bagi Penulis

a. Laporan kerja praktek ini beguna bagi penulis untuk menambah

wawasan mengenai anggaran belanja yang terjadi di Pemprov

Jawa-Barat.

b. Mendapatkan pengalaman yang sesungguhnya dalam dunia kerja untuk

persiapan diri di masa yang akan datang.

c. Sebagai studi banding dari apa yang di dapat selama perkuliahan

dengan kuliah kerja praktek ini.

2. Bagi Instansi Perusahaan

Mempermudah beban perkejaan pada subbagian akuntansi dan bagian

akuntansi pelaporan di setda pemrov jabar.

3. Bagi Program Studi Akuntansi Unikom

Mempermudah universitas untuk memperkenalkan mahasiswanya dalam

mempraktekan ilmunya di dunia kerja yang nyata.

4. Bagi Pihak Lain

Diharapakan dapat menambah ilmu dan menjadi minformasi yang

bermanfaat.

1.4 Metode Pelaksanaan Kerja Praktek

Dalam menyusun laporan ini, penulis menggunakan metode deskriptif

yaitu metode penulisan yang menggambarkan keadaan perusahaan yang

sebenarnya berdasarkan data-data yang penulis dapatkan selama melakukan kerja

1. Penelitian Kepustakaan (library research)

Penelitian kepustakaan (library research) yaitu merupakan suatu metode pengumpulan data yang dilakukan dengan cara memperoleh data dari

buku-buku, diktat dan bahan-bahan lain,serta catatan-catatan pribadi yang didapat

selama mengikuti perkuliahan yang ada keterkaitannya dengan pokok

pembahasan laporan.

2. Penelitian Lapangan (Field Research)

Riset lapangan (Field Research) yaitu merupakan penelitian yang dilakukan penulis dengan cara terjun langsung pada objek penelitian. Penelitian yang

dilakukan dengan metode pengambilan data yang tersedia dilapangan yaitu:

a. Pengamatan (Observation)

Metode pengumpulan data dengan cara melakukan pengamatan secara

langsung dan mempelajari kegiatan-kegiatan mengenai masalah yang akan

penulis bahas.

b. Wawancara (Interview)

Teknik pengumpulan data yang didapat dengan melakukan tanya jawab

dengan para pegawai atau petugas yang berhubungan dengan masalah

yang diteliti.

c. Dokumentasi

Metode ini dilakukan dengan cara mengumpulkan dan mempelajari

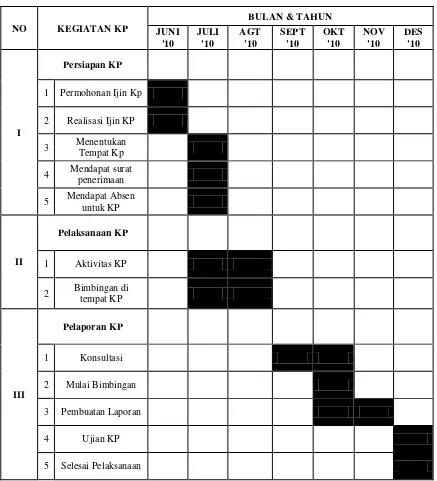

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1Lokasi Kerja Praktek

Dalam melakukan kegiatan Kerja Praktek ini penulis mengambil lokasi

kuliah kerja praktek yang dilakukan di Kantor Pemerintahan Provinsi Jawa Barat

(Gedung Sate) di bagian Akuntansi Pelaporan Jl. Diponegoro no.22 Bandung

40115,Telp (022) 4232448 – 4233347 – 423096. .Adapun aktivitas yang

dilakukan selama terjadinya kuliah kerja praktek di Kantor Pemerintahan Provinsi

Jawa Barat dan persiapan serta pelaksanaan penulis dalam melakukan kerja

praktek ini,untuk lebih jelasnya bisa dilihat di tabel.

1.5.2Waktu Kerja Praktek

Penulis melakukan kegiatan kerja praktek dimulai pada tanggal 5 Juli 2010

s/d tanggal 6 Agustus 2010. Berikut ini adalah aktivitas kerja praktek dan aktivitas

kantor di Instansi Pemerintahan Provinsi Jawa Barat (Pemprov Jabar) pada bagian

Akuntansi Pelaporan,serta tabel jadwal pelaksanaan kerja praktek yaitu :

Tabel 1.1

Aktivitas Kerja Praktek dan Aktivitas di Kantor

No Aktivitas Hari Waktu

1 Kerja Praktek Senin s/d Jum'at 07:30 s/d 16:00 wib

2 Istirahat

Senin s/d Kamis 12:00 s/d 13:00 wib

Jum'at 11:30 s/d 13:00 wib

11

BAB II

GAMBARAN UMUM PEMERINTAHAN

2.1 Sejarah Singkat Sekretariat Daerah Pemerintah Provinsi Jawa Barat Berdasarkan undang-undang Nomor 22 tahun 1999 pasal 60 Sekertariat

Daerah merupakan salah satu unsur perangkat Daerah, yang pembentukannya

berdasarkan Undang-ndang Nomor 22 tahun 1999 pasal 68 ayat 1 dan peraturan

pemerintah nomor 84 tahun 2000 pasal 1 ayat 2 yang kemudian dibentuk

berdasarkan peraturan daerah nomor 13 tahun 2000 tentang sekertariat daerah.

Berdasarkan Permendagri No. 13 Tahun 2006 Pasal 6 ayat (1) Sekretaris

daerah merupakan koordinator pengelolaan keuangan daerah sebagaimana

dimaksud dalam Pasal 5 ayat (3) huruf a berkaitan dengan peran dan fungsinya

dalam membantu kepala daerah menyusun kebijakan dan mengkoordinasikan

penyelenggaraan urusan pemerintahan daerah termasuk pengelolaan keuangan

daerah.

Tugas pokok sekretariat daerah yaitu membantu Gubernur dalam

pelaksanaan tugas pemerintah, organisasi dan tatalaksana serta memberi

pelayanan administratif kepada seluruh perangkat pemerintah.

Dalam menyelenggarakan tugas pokoknya tersebut, Sekretariat Daerah

juga berfungsi sebagai :

2. Penyelenggaraan Administrasi pemerintah dan pelaksanaan pelayanan

admnistrasi kepada seluruh perangkat pemerintah daerah.

3. Pengendalian sumber daya aparatur, keuangan, prasarana dan sarana

pemerintah daerah.

4. Pelaksana tugas lain yang diberikan oleh Gubernur dengan tugas dan

fungsinya.

Biro Keuangan merupakan salah satu unsur dari organisasi Pemerintah

Daerah Provinsi Jawa Barat yang bertugas mengelola seluruh keuangan organisasi

tersebut. Sejak tahun 1950 segala urusan keuangan daerah dipegang oleh Biro

Keuangan yang berkantor di Jl. Gereja No. 5 Bandung. Pada tahun 1967, Biro

Keuangan dipindahkan ke Gedung Kerta Mukti di Jl. Braga No. 137 Bandung,

Dengan tugas dan fungsi yang sama. Kemudian pada tahun 1968, Biro Keuangan

diganti menjadi administrator Bidang keuangan yang disesuaikan dengan struktur

organisasi Pemerintah Daerah Provinsi Jawa Barat sebagai assist. III . dengan

diterbitkannya peraturan daerah Tk I Jawa Barat No. 1 Tahun 1993 tentang

susunan organisasi dan tata kerja Sekretariat Wilayah Daerah Tk 1 Jawa Barat dan

Sekretariat Daerah Provinsi Jawa Barat yang baru penggunaan Biro Keuangan ini

digunakan sampai sekarang dengan tugas dan fungsi yang sama.

Biro Keuangan mempunyai tugas pokok dalam mengkoordinasikan

pengelolaan keuangan daerah yang meliputi keseluruhan kegiatan dalam rangka

proses pelaksanaan administrasi APBD, yang terdiri dari :

a. Perencanaan

c. Penatausahaan

d. Pertanggungjawaban

Selain itu, Biro Keuangan memiliki fungsi dalam mengelola keuangan

daerah sebagai berikut:

1. Mengkoordinasikan kegiatan penyusunan APBD, meliputi kegiatan

penatausahaan sampai dengan pengendalian Administrasi pengelolaan

Keuangan Daerah.

2. Mengkoordinasikan perhitungan APBD dalam rangka laporan

pertanggungjawaban Gubernur dan khususnya yang berkaitan dengan

pelaksanaan kebijakan di Bidang Keuangan Daerah.

3. Melaksanakan pengendalian/pengawasan preventif pelaksanaan APBD.

4. Menyelenggarakan pembinaan kepada aparat pengelolaan keuangan daerah

secara teknis fungsional dalam pengurusan keuangan secara khusus.

A. Visi

Dengan mempertimbangkan potensi, kondisi, permasalahan, tantangan dan

peluang yang ada di Jawa Barat serta mempertimbangkan budaya yang hidup

dalam masyarakat, maka Visi Pemerintahan Daerah Provinsi Jawa Barat tahun

2008-2013 yang hendak dicapai dalam tahapan kedua Pembangunan Jangka

Panjang Daerah Provinsi Jawa Barat adalah “Tercapainya Masyarakat Jawa Barat

yang Mandiri, Dinamis dan Sejahtera”.

Memperhatikan visi tersebut serta perubahan paradigma dan kondisi yang

lebih berperan dalam perubahan yang terjadi di lingkup nasional, regional,

maupun global.

Penjabaran makna dari Visi Jawa Barat tersebut adalah sebagai berikut :

-Mandiri adalah sikap dan kondisi masyarakat Jawa Barat yang mampu

memenuhi kebutuhannya untuk lebih maju dengan mengandalkan

kemampuan dan kekuatan sendiri, terutama dalam bidang pendidikan,

kesehatan, ketenagakerjaan, pelayanan publik berbasis e-government, energi, infrastruktur, lingkungan dan sumber daya air.

-Dinamis adalah sikap dan kondisi masyarakat Jawa Barat yang

secara aktif mampu merespon peluang dan tantangan zaman serta

berkontribusi dalam proses pembangunan.

-Sejahtera adalah sikap dan kondisi masyarakat Jawa Barat yang

secara lahir dan batin mendapatkan rasa aman dan makmur dalam

menjalani kehidupan.

Agar visi tersebut dapat diwujudkan dan dapat mendorong efektivitas dan

efisiensi pemanfaatan sumber daya yang dimiliki, ditetapkan misi Provinsi Jawa

Barat, yang didalamnya mengandung gambaran tujuan serta sasaran yang ingin

dicapai.

B. Misi

Dalam rangka mengantisipasi kondisi dan permasalahan yang ada serta

memperhatikan tantangan ke depan dengan memperhitungkan peluang yang

Jawa Barat 2013 ditetapkan dalam 5 (lima) misi berikut ini, untuk mencapai

masyarakat Jawa Barat yang mandiri, dinamis dan sejahtera.

o Misi Pertama, “Mewujudkan Sumber Daya Manusia Jawa Barat yang

Produktif dan Berdaya Saing”.

Tujuan :

1. Mendorong masyarakat ke arah peningkatan kualitas pendidikan,

kesehatan, dan kompetensi kerja;

2. Menjadikan masyarakat Jawa Barat yang sehat, berbudi pekerti luhur

serta menguasai ilmu pengetahuan dan teknologi.

Sasaran :

1. Tuntasnya program pemberantasan buta aksara;

2. Meningkatnya akses dan mutu pendidikan terutama untuk penuntasan

wajib belajar pendidikan dasar 9 tahun dan pencanangan wajib belajar

12 tahun bagi anak usia sekolah;

3. Meningkatnya akses dan mutu pelayanan kesehatan terutama untuk

kesehatan ibu dan anak;

4. Meningkatnya pelayanan sosial dan penanggulangan korban bencana;

5. Meningkatnya kesetaraan gender;

6. Meningkatnya kualitas dan perlindungan terhadap tenaga kerja;

7. Meningkatnya peran pemuda dan prestasi olahraga dalam pembangunan

kualitas hidup dan kehidupan masyarakat;

9. Revitalisasi nilai-nilai budaya dan kearifan lokal.

o Misi Kedua, “Meningkatkan Pembangunan Ekonomi Regional

Berbasis Potensi Lokal”.

Tujuan :

Meningkatkan daya beli dan ketahanan pangan masyarakat melalui

pengembangan aktivitas ekonomi berbasis potensi lokal.

Sasaran :

1. Meningkatnya aktivitas ekonomi regional berbasis potensi lokal;

2. Meningkatnya kesempatan dan penyediaan lapangan kerja;

3. Meningkatnya peran kelembagaan dan permodalan KUMKM dalam

pengembangan ekonomi lokal yang berdaya saing;

4. Meningkatnya investasi yang mendorong penciptaan lapangan kerja;

5. Terpenuhinya kebutuhan pangan masyarakat.

o Misi Ketiga, “Meningkatkan Ketersediaan dan Kualitas Infrastruktur

Wilayah”.

Tujuan :

Menyediakan infrastruktur wilayah yang mampu mendukung aktivitas

ekonomi, sosial dan budaya.

1. Tersedianya infrastruktur transportasi yang handal dan terintegrasi untuk

mendukung pergerakan perhubungan orang, barang dan jasa;

2. Tersedianya infrastruktur sumber daya air dan irigasi yang handal untuk

mendukung upaya konservasi dan pendayagunaan sumber daya air, serta

pengendalian daya rusak air;

3. Meningkatnya cakupan pelayanan dan kualitas infrastruktur energi dan

ketenagalistrikan di Jawa Barat;

4. Meningkatnya akses masyarakat terhadap sarana dan prasarana dasar

pemukiman (mencakup persampahan, air bersih, air limbah);

5. Terwujudnya keamanan dan keserasian dalam pembangunan

infrastruktur.

o Misi Keempat, “Meningkatkan Daya Dukung dan Daya Tampung

Lingkungan Untuk Pembangunan yang Berkelanjutan”.

Tujuan :

Mewujudkan keseimbangan lingkungan dan keberlanjutan pembangunan.

Sasaran :

1. Terkendalinya pertumbuhan, pertambahan jumlah serta persebaran

penduduk;

2. Berkurangnya tingkat pencemaran, kerusakan lingkungan, dan resiko

bencana;

3. Meningkatnya fungsi kawasan lindung Jawa Barat;

5. Meningkatnya ketersediaan dan pemanfaatan energi alternatif yang

ramah lingkungan serta energi terbaharukan diantaranya panas bumi,

angin, dan surya.

o Misi Kelima, “Meningkatkan Efektifitas Pemerintahan Daerah dan

Kualitas Demokrasi”.

Tujuan :

1. Mengembangkan birokrasi yang semakin profesional dan akuntabel;

2. Mewujudkan kehidupan demokrasi dan terpeliharanya semangat

kebangsaan.

Sasaran :

1. Meningkatnya kinerja dan disiplin aparatur yang berbasis kompetensi;

2. Terwujudnya kelembagaan dan ketatalaksanaan pemerintah daerah serta

pengelolaan keuangan daerah yang akuntabel dan berbasis teknologi

informasi;

3. Meningkatnya pelayanan publik yang dapat diakses dengan mudah dan

cepat oleh seluruh lapisan masyarakat;

4. Meningkatnya kinerja pemerintahan desa dan pembangunan perdesaan;

5. Meningkatnya pembangunan dan pembinaan hukum di daerah;

6. Meningkatnya peran pemerintah dan masyarakat dalam pemeliharaan

ketertiban umum dan ketentraman masyarakat;

7. Meningkatnya kerjasama daerah dalam pembangunan;

9. Menguatnya peran masyarakat madani dalam kehidupan politik;

10.Tumbuhnya pembangunan kehidupan bermasyarakat, berbangsa dan

bernegara.

2.2 Struktur Organisasi Sekretariat Daerah Pemerintah Provinsi Jawa Barat

Struktur Organisasi merupakan susunan wewenang kerangka kerja yang

mewujudkan pola kerja tetap serta mengatur hubungan-hubungan di antara

bidang-bidang kerja, maupun orang-orang yang mewujudkan kedudukan dan

peranan masing-masing jabatan dalam mewujudkan kerjasama, struktur organisasi

juga membuka adanya kesatuan arah dan langkah dalam melaksanakan kegiatan,

serta adanya kejelasan pembagian tugas, wewenang dan tanggung jawab dari

orang-orang yang melaksanakan tugas tersebut.

Struktur organisasi di Biro Keuangan yang baru sesuai dengan Peraturan

Daerah Provinsi Jawa Barat Nomor 20 Tahun 2008 tentang Organisasi dan Tata

Kerja Sekretariat Daerah Dan Sekretariat Dewan Perwakilan Rakyat Daerah

Provinsi Jawa Barat sebagai berikut :

1. Biro Keuangan Dipimpin oleh seorang kepala biro, dimana Biro Keuangan ini

membawahi :

a) Bagian Anggaran, membawahkan:

1) Sub Bagian Anggaran Program;

2) Sub Bagian Anggaran Non Program;

b) Bagian Perbendaharaan, membawahkan:

1) Sub Bagian Perbendaharaan Belanja Program;

2) Sub Bagian Perbendaharaan Belanja Non Program;

3) Sub Bagian Belanja Pegawai;

c) Bagian Akuntansi dan Pelaporan, membawahkan:

1) Sub Bagian Akuntansi dan Pelaporan;

2) Sub Bagian Akuntansi dan Inventarisasi Aset;

3) Sub Bagian Evaluasi dan Pembinaan;

d) Bagian Kas Daerah, membawahkan:

1) Sub Bagian Pengelolaan Kas;

2) Sub Bagian Penerimaan;

3) Sub Bagian Pengeluaran;

e) Bagian Administrasi Keuangan Sekretariat Daerah, membawahkan:

1) Sub Bagian Penganggaran;

2) Sub Bagian Penatausahaan;

3) Sub Bagian Akuntansi dan Pelaporan;

Bagan struktur organisasi Biro Keuangan Sekretariat Daerah Provinsi Jawa

Barat dapat dilihat pada Lampiran.

2.3 Deskripsi Jabatan Sekretariat Daerah Pemerintah Provinsi Jawa Barat

Berdasarkan Peraturan Gubernur Jawa Barat Nomor 29 tahun 2009 pada

1) Biro Keuangan mempunyai tugas pokok menyelenggarakan perumusan bahan

kebijakan umum dan koordinasi, fasilitasi, pelaporan serta evaluasi anggaran,

perbendaharaan, akuntansi dan pelaporan, Kas Daerah dan administrasi

keuangan Sekretariat Daerah.

2) Dalam menyelenggarakan tugas tersebut, Biro Keuangan mempunyai fungsi:

a. Penyelenggaraan perumusan kebijakan umum anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan

Sekretariat Daerah

b. Penyelenggaraan koordinasi dan fasilitasi anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan

Sekretariat Daerah

c. Penyelenggaraan pelaporan dan evaluasi anggaran, perbendaharaan,

akuntansi dan pelaporan, Kas Daerah dan administrasi keuangan

Sekretariat Daerah.

3) Rincian tugas Biro Keuangan:

a. Menyelenggarakan perumusan dan penetapan program kerja Biro

Keuangan

b. Menyelenggarakan perumusan bahan kebijakan umum dan koordinasi

serta fasilitasi anggaran, perbendaharaan, akuntansi dan pelaporan, Kas

Daerah dan administrasi keuangan Sekretariat Daerah

c. Menyelenggarakan koordinasi dan fasilitasi anggaran

d. Menyelenggarakan koordinasi dan fasilitasi perbendaharaan

f. Menyelenggarakan koordinasi dan fasilitasi Kas Daerah

g. Menyelenggarakan koordinasi dan fasilitasi administrasi keuangan

Sekretariat Daerah

h. Menyelenggarakan pengelolaan keuangan daerah

i. Menyelenggarakan fasilitasi pelaksanaan APBD

j. Menyelenggarakan pengendalian anggaran, perbendaharaan, akuntansi dan

pelaporan, Kas Daerah dan administrasi keuangan Sekretariat Daerah

k. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

l. Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan

dan Pembangunan Wilayah, dalam pelaksanaan kegiatan di

Kabupaten/Kota

m.Menyelenggarakan ketatausahaan Biro Keuangan

n. Menyelenggarakan perumusan bahan Rencana Strategis, Laporan

Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), Laporan Keterangan

Pertanggungjawaban (LKPJ), dan Laporan Penyelenggaraan Pemerintah

Daerah (LPPD) Biro Keuangan

o. Menyelenggarakan pelaporan dan evaluasi kegiatan Biro Keuangan

p. Menyelenggarakan koordinasi dengan unit kerja terkait

q. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya

4) Biro Keuangan membawahkan:

a. Bagian Anggaran

c. Bagian Akuntansi dan Pelaporan

d. Bagian Kas Daerah

e. Bagian Administrasi Keuangan Sekretariat Daerah

Bagian Akuntansi dan Pelaporan mempunyai tugas pokok

menyelenggarakan pengkajian bahan kebijakan umum dan koordinasi, fasilitasi,

pelaporan serta evaluasi akuntansi dan pelaporan, akuntansi dan inventarisasi aset,

evaluasi dan pembinaan.

Untuk menyelenggarakan tugas pokok sebagaimana tersebut, Bagian

Akuntansi dan Pelaporan mempunyai fungsi:

a. Penyelenggaraan pengkajian bahan kebijakan umum akuntansi dan pelaporan,

akuntansi dan inventarisasi aset, evaluasi dan pembinaan

b. Penyelenggaraan koordinasi dan fasilitasi akuntansi dan pelaporan, akuntansi

dan inventarisasi aset, evaluasi dan pembinaan

c. Penyelenggaraan pelaporan dan evaluasi akuntansi dan pelaporan, akuntansi

dan inventarisasi aset, evaluasi dan pembinaan

Bagian Akuntansi dan Pelaporan membawahkan :

a. Sub Bagian Akuntansi dan Pelaporan

b. Sub Bagian Akuntansi dan Inventarisasi Aset

c. Sub Bagian Evaluasi dan Pembinaan

Sub Bagian Akuntansi dan Pelaporan mempunyai tugas pokok

melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi

Untuk menyelenggarakan tugas pokok tersebut, Sub Bagian Akuntansi dan

Pelaporan mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum akuntansi dan pelaporan

b. Pelaksanaan koordinasi dan fasilitasi akuntansi dan pelaporan

c. Pelaksanaan pelaporan dan evaluasi akuntansi

Sub Bagian Akuntansi dan Inventarisasi Aset mempunyai tugas pokok

melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi,

pelaporan serta evaluasi akuntansi dan hasil inventarisasi aset serta sistem

informasi keuangan.

Untuk menyelenggarakan tugas pokok tersebut, Sub Bagian Akuntansi dan

Inventarisasi Aset mempunyai fungsi:

a. Pelaksanaan penyusunan bahan kebijakan umum akuntansi dan hasil

inventarisasi aset serta sistem informasi keuangan

b. Pelaksanaan koordinasi dan fasilitasi akuntansi dan hasil inventarisasi aset

serta sistem informasi keuangan

c. Pelaksanaan pelaporan dan evaluasi akuntansi dan hasil inventarisasi aset serta

sistem informasi keuangan

Sub Bagian Evaluasi dan Pembinaan mempunyai tugas pokok

melaksanakan penyusunan bahan kebijakan umum dan koordinasi, fasilitasi,

pelaporan serta evaluasi dan pembinaan laporan pertanggungjawaban pelaksanaan

APBD OPD dan Kabupaten/Kota.

Untuk menyelenggarakan tugas pokok tersebut, Sub Bagian Evaluasi dan

a. Pelaksanaan penyusunan bahan kebijakan umum evaluasi dan pembinaan

laporan pertanggungjawaban pelaksanaan APBD OPD dan Kabupaten/Kota

b. Pelaksanaan koordinasi, fasilitasi dan pembinaan laporan

pertanggungjawaban pelaksanaan APBD OPD dan Kabupaten/Kota

c. Pelaksanaan pelaporan dan evaluasi dan pembinaan laporan

pertanggungjawaban pelaksanaan APBD OPD dan Kabupaten/Kota

2.4 Aktivitas Utama Bagian Akuntansi dan Pelaporan

Bagian Akuntansi dan Pelaporan merupakan salah satu bagian dari Biro

Keuangan yang memiliki peran penting pada aktivitas pengelolaan keuangan

Sekretariat Daerah provinsi Jawa Barat. Berikut ini merupakan aktivitas yang

dilakukan oleh bagian Akuntansi dan Pelaporan:

a. Menyelenggarakan pengkajian program kerja Bagian Akuntansi dan Pelaporan

b. Menyelenggarakan pengkajian bahan kebujakan umum akuntansi keuangan

Daerah

c. Menyelenggarakan pengkajian bahan kebijakan umum peleporan keuangan

Daerah

d. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan pelaporan

e. Menyelenggarakan koordinasi dan fasilitasi akuntansi dan inventarisasi

f. Menyelenggarakan koordinasi dan fasilitasi evaluasi dan pembinaan

g. Menyelenggarakan pengkajian bahan laporan pertanggungjawaban

pelaksanaan APBD

i. Menyelenggarakan pengkajian bahan kebijakan evaluasi laporan

pertanggungjawaban pelaksanaan APBD Kabupaten/Kota

j. Menyelenggarakan pengkajian bahan kebijakan umum pembinaan pengelolaan

keuangan daerah akuntansi dan pelaporan

k. Menyelenggarakan fasilitasi penyusunan laporan pertanggungjawaban

pelaksanaan APBD

l. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan

keputusan

m.Menyelenggarakan koordinasi dengan Badan Koordinasi Pemerintahan dan

Pembangunan Wilayah, dalam pelaksanaan kegiatan di Kabupaten/Kota

n. Menyelenggarakan pelaporan dan evaluasi kegiatan Bagian Akuntansi dan

Pelaporan

o. Menyelenggarakan koordinasi dengan unit kerja terkait

p. Menyelenggarakan tugas lain sesuai dengan tugas pokok dan fungsinya.

Bagian Akuntansi dan Pelaporan membawahkan :

1. Sub Bagian Akuntansi dan Pelaporan

Sub Bagian Akuntansi dan Pelaporan melakukan berbagai aktivitas di

antaranya:

a. Menyusun program kerja Sub Bagian Akuntansi dan Pelaporan

b. Menyusun bahan sistem akuntansi dan kebijakan akuntansi meliputi

pendapatan, belanja, dan pembiayaan kebijakan akuntansi harus dibuat

Provinsi Jawa Barat untuk tujuan umum dalam rangka meningkatkan

keterbandingan laporan keuangan terhadap anggaran dan antarperiode.

Kebijakan akuntansi diterapkan dalam penyusunan dan penyajian Laporan

Keuangan Pemerintah Jawa Barat, termasuk Catatan atas Laporan

Keuangan.

c. Melaksanakan penyusunan bahan akuntansi dan pelaporan

d. Menyusun laporan pertanggungjawaban pelaksanaan APBD secara berkala

Dalam hal ini, laporan pertanggungjawaban pelaksanaan APBD adalah

berupa laporan keuangan Pemerintah Provinsi Jawa Barat yang salah satu

bagian dari laporan keuangan tersebut adalah Catatan atas Laporan

Keuangan. Laporan pertanggungjawaban APBD tersebut harus dilakukan

secara berkala baik per semester maupun per tahun.

e. Menyusun bahan koordinasi dan konsolidasi atas laporan

pertanggungjawaban pelaksanaan APBD

Dalam hal ini staf yang bertugas menyusun Catatan atas Laporan

Keuangan melakukan konsolidasi dengan tiap SKPD tingkat provinsi

untuk dijadikan sebagai Catatan atas Laporan Keuangan pemda. Selain

melakukan konsolidasi, Sub Bagian ini pun melakukan koordinasi dengan

tiap SKPD tersebut untuk mengurangi kesalahpamahan dalam menyusun

CaLK pemda sehingga dapat menghasilkan kualitas laporan keuangan

yang akuntabel.

g. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

h. Melaksanakan pelaporan dan evaluasi kegiatan Sub Bagian Akuntansi dan

Pelaporan

i. Melaksanakan koordinasi dengan unit kerja terkait

Sub Bagian Akuntansi dan Pelaporan melaksanakan koordinasi dengan

tiap SKPD tingkat Provinsi Jawa Barat agar pada saat menyusun Catatan

atas Laporan Keuangan tidak ada kesalahpahaman antara SKPD dengan

Pemerintah Daerah Provinsi Jawa Barat. Koordinasi ini dilakukan oleh staf

Sub Bagian Akuntansi dan Pelaporan dengan staf tiap SKPD yang

bertugas membuat Catatan atas Laporan Keuangan. Koordinasi biasanya

dilakukan secara langsung maupun tidak langsung.

j. Melaksanakan tugas lain sesuai dengan tugas pokok dan fungsinya

2. Sub Bagian Akuntansi dan Inventarisasi Aset

Sub Bagian Akuntansi dan Inventarisasi Aset melakukan berbagai aktivitas di

antaranya:

a. Menyusun program kerja Sub Bagian Akuntansi dan Inventarisasi Aset

b. Menyusun bahan kebijakan umum akuntansi dan hasil inventarisasi aset

c. Menyusun dan perumusan akuntansi aset

d. Melaksanakan koordinasi dan konsolidasi akuntansi aset

e. Menyusun dan merumuskan penyajian informasi keuangan daerah

f. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

g. Melaksanakan pelaporan dan evaluasi akuntansi dan hasil inventarisasi

aset serta sistem informasi keuangan

h. Melaksanakan koordinasi dengan unit kerja terkait

i. Melaksanakan tugas lain sesuai dengan tugas pokok dan fungsinya

3. Sub Bagian Evaluasi dan Pembinaan

Sub Bagian Evaluasi dan Pembinaan melakukan berbagai aktivitas di

antaranya:

a. Menyusun program kerja Sub Bagian Evaluasi dan Pembinaan

b. Menyusun bahan kebijakan umum evaluasi dan pembinaan laporan

keuangan Daerah OPD dan Kabupaten/Kota

c. Menelaah bahan Rancangan Peraturan Daerah tentang laporan

pertanggungjawaban pelaksanaan APBD Kabupaten/Kota

d. Melaksanakan pembinaan APBD bidang pelaporan keuangan daerah

e. Menyusun bahan telaahan staf sebagai bahan pertimbangan pengambilan

kebijakan

f. Melaksanakan pelaporan dan evaluasi kegiatan Sub bagian Evaluasi dan

Pembinaan

g. Melaksanakan koordinasi dengan unit kerja terkait

30 3.1 Bidang Pelaksanaan Kerja Praktek

Pelaksanaan Kerja Praktek bertujuan untuk memberikan pengenalan

kepada penulis mengenai kinerja dan aktivitas-aktivitas yang terjadi di dalam

perusahaan sebagai bahan perbandingan antara teori yang diperoleh di perkuliahan

dengan aplikasi di lapangan.

Penulis melaksanakan Kerja Praktek di Sekretariat Daerah Pemerintah

Provinsi Jawa-Barat Bandung Jl. Diponegoro no.22 Bandung.Dalam bidang

pelaksanaan Kerja Praktek ini penulis di tempatkan pada pada bagian akuntansi

dan pelaporan biro keuangan dan diberikan pengarahan serta bimbingan mengenai

kegiatan dan pelaporan keuangan yang ada di biro keuangan.

Dalam melaksanakan kegiatan tersebut, penulis dituntut kedisiplinan,

ketekunan, dan ketelitian agar tidak terjadi kesalahan yang berakibat fatal karena

laporan keuangan pada biro keuangan selain merupakan bagian dari sistem

pelaporan keuangan per masing-masing daerah yang ada di Jawa-Barat dalam

mengambil kebijakan Raperda, juga merupakan bagian dari laporan

3.2 Teknik Pelaksanaan Kerja Praktek

Teknik kerja praktek ini dilaksanakan dalam satu periode selama satu bulan

yaitu 25 hari kerja berlangsung mulai dari tanggal 5 Juli 2010 sampai dengan 6

Agustus 2010.Selam satu bulan itu, penulis mengamati, mempelajari, dan

melaksanakan berbagai kegiatan yang berhubungan dengan akuntansi yaitu

mengenai pencatatan transaksi keuangan yang ada di Sekretariat Daerah

Pemerintah Provinsi Jawa Barat.

Dalam proses ini penyyusunan realisasi anggaran, Tim Anggaran

Pemerintah Daerah (TAPD) yang dipimpin oleh Sekretaris Daerah menggunakan

sistem review and ranking dengan menggunakan metodologi framework.

3.3 Hasil Pelaksanaan Kerja Praktek 3.3.1 Anggaran

Pengertian Anggaran Secara Umum

Anggaran merupakan suatu alat untuk perencanaan dan pengawasan

operasi keuntungan dalam suatu organisasi laba dimana tingkat formalitas

suatu budget tergantung besar kecilnya organisasi. Untuk melaksanakan tugas

di atas, tentu saja diperlukan rencana yang matang. Dengan demikian dari

gambaran tersebut dapat terasa pentingnya suatu perencanaan dan pengawasan

yang baik hanya dapat diperoleh manajemen dengan mempelajari,

kemungkinan-kemungkinan, alternatif-alternatif dan konsekwensi yang ada sehingga dapat

didefinisikan sebagai berikut:

Menurut Freeman (2003), pengertian anggaran yaitu:

“anggaran adalah sebuah proses yang dilakukan oleh organisasi

sektor publik untuk mengalokasikan sumber daya yang dimilikinya ke dalam kebutuhan- kebutuhan yang tidak terbatas (the process of allocating resources to unlimited demands).”

Menurut Munandar, (1985 : hal 1), pengertian anggaran yaitu:

“Budget (anggaran) ialah suatu rencana yang disusun secara

sistematis yang meliputi seluruh kegiatan perusahaan. Yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.”

Menurut Y. Supriyanto, (1985:227), pengertian anggaran yaitu:

“Budgeting menunjukkan suatu proses, sejak dari tahap persiapan

Berdasarkan pengertian anggaran sebagaimana di atas, maka melalui

anggaran suatu organisasi tidak hanya dapat diketahui besarnya rencana

penerimaan dan pengeluaran organisasi untuk suatu periode dimasa depan, akan

tetapi juga dapat diketahui mengenai penerimaan dan pengeluaran organisasi yang

sungguh- sungguh terjadi di masa yang lalu. Sehingga, secara lebih terinci dapat

pula dinyatakan bahwa :

a. Anggaran merupakan proses alokasi sumber daya yang penting,

mengingat sifat pemerintahan yang berusaha mengalokasikan sumber

daya yang terbatas untuk memenuhi tuntutan-tuntutan yang tidak

terbatas.

b. Di samping mengungkapkan kebijaksanaan organisasi untuk suatu

periode di masa depan, dari anggaran organisasi dapat diketahui pula

realisasi pelaksanaan kebijaksanaan organisasi di masa yang lalu.

c. Melalui anggaran organisasi dapat diketahui tercapai atau tidaknya

kebijaksanaan yang ditetapkan organisasi di masa yang lalu, serta

maju atau mundurnya kebijaksanaan yang hendak dicapai organisasi

di masa yang akan datang.

3.3.2 Proses Penyusunan Laporan Realisasi Anggaran Sekretariat Daerah Pemerintah Provinsi Jawa Barat

Berdasarkan Peraturan Mentri Dalam Negeri Nomor 55 Tahun 2008

Bendahara Serta Penyampainya yang dilakukan oleh bendahara penerimaan

SKPD penyusunan laporan realisasi anggaran adalah sebagai berikut:

1. PENATAUSAHAAN PENERIMAAN PENDAPATAN

Bendahara penerimaan SKPD menerima pembayaran sejumlah uang yang

tertera pada Surat Ketetapan Pajak (SKP) daerah dan/atau Surat Ketetapan

Retribusi (SKR) dan/atau dokumen lain yang dipersamakan dengan SKP/sKR dari

wajib pajak dan/atau wajib retribusi dan/atau pihak ketiga yang berada dalam

pengurusannya. Bendahara penerimaan SKPD mempunyai kewajiban untuk

melakukan pemeriksaaan kesesuaian antara jumlah uang dengan jumlah yang

telah ditetapkan. Bendahara penerimaan SKPD kemudian membuat Surat Tanda

Bukti Pembayaran/bukti lain yang sah untuk diberikan kepada wajib pajak/wajib

retribusi. Setiap penerimaan yang diterima oleh bendahara penerimaan SKPD

harus disetor ke rekening kas umum daerah paling lambat 1 (satu) hari kerja

berikutnya dengan menggunakan formulir Surat Tanda Setoran (STS). Format

dokumen Surat Ketetapan Pajak (SKP) daerah, Surat Ketetapan Retribusi (SKR)

dan Surat Tanda Setoran (STS) dibuat sesuai dengan ketentuan peraturan

perundangan yang berlaku

2. PEMBUKUAN PENERIMAAN PENDAPATAN

Pembukuan pendapatan oleh bendahara penerimaan menggunakan Buku Penerimaan dan Penyetoran Bendahara Penerimaan.

Dalam melakukan pembukuan tersebut, bendahara penerimaan

Proses pencatatan yang dilakukan dimulai dari saat bendahara penerimaan

menerima pembayaran tunai dari wajib pajak atau wajib retribusi. Apabila

pembayaran menggunakan cek/giro, maka pencatatan dilakukan ketika cek

tersebut diuangkan bukan pada saat cek tersebut diterima. Selanjutnya pencatatan

dilakukan pada saat bendahara penerimaan menyetorkan pendapatan yang

diterimanya ke rekening kas umum daerah. Pencatatan dilakukan pada Buku Penerimaan dan Penyetoran Bendahara Penerimaan pada saat penerimaan dan pada saat penyetoran. Langkah-langkah pembukuan pada saat penerimaan

tunai adalah sebagai berikut:

1. Berdasarkan Bukti Penerimaan/Bukti Lain Yang Sah, bendahara

penerimaan mengisi Buku Penerimaan dan Penyetoran pada bagian

penerimaan kolom tanggal dan kolom nomor bukti. Setelah itu

bendahara penerimaan mengisi kolom cara pembayaran dengan

pembayaran tunai.

2. Kemudian bendahara penerimaan mengidentifikasi jenis dan kode

rekening pendapatan. Lalu bendahara penerimaan mengisi kolom kode

rekening.

3. Bendahara penerimaan mencatat nilai transaksi pada kolom jumlah.

b. Pembukuan atas Pendapatan Melalui Rekening Bank Bendahara Penerimaan

Wajib pajak/wajib retribusi dapat melakukan pembayaran melalui

rekening bendahara penerimaan. Dalam kondisi tersebut, pencatatan dilakukan

penerimaan pendapatan pada rekening bendahara penerimaan hingga penyetoran

nya. Pencatatan dilakukan pada Buku Penerimaan dan Penyetoran Bendahara Penerimaan pada saat penerimaan dan pada saat penyetoran. Langkah-langkah dalam membukukan penerimaan yang diterima di rekening bank bendahara

penerimaan adalah sebagai berikut:

1. Bendahara penerimaan menerima pemberitahuan dari bank

(pemberitahuan tergantung dari mekanisme yang digunakan) mengenai

adanya penerimaan di rekening bendahara penerimaan.

2. Berdasarkan info tersebut dan info pembayaran dari wajib pajak/retribusi

(bisa berupa slip setoran atau bukti lain yang sah), bendahara penerimaan

melakukan verifikasi dan rekonsiliasi atas penerimaan tersebut.

3. Setelah melakukan verifikasi dan mengetahui asal penerimaan, bendahara

penerimaan mencatat penerimaan di Buku Penerimaan dan Penyetoran

pada bagian penerimaan kolom no. Bukti, kolom tanggal dan kolom cara

pembayaran. Pada kolom cara pembayaran diisi dengan pembayaran

melalui rekening bendahara penerimaan.

4. Kemudian bendahara penerimaan mengisi kolom kode rekening sesuai

dengan jenis pendapatan yang diterima. Setelah itu bendahara mengisi

kolom jumlah sesuai dengan jumlah penerimaan yang didapat.

Langkah-langkah dalam membukukan penyetoran ke rekening kas umum

daerah atas penerimaan pendapatan melalui rekening bank bendahara penerimaan

1. Bendahara penerimaan membuat STS dan melakukan penyetoran

pendapatan yang diterimanya dengan cara transfer melalui rekening bank

bendahara penerimaan ke rekening kas umum daerah.

2. Bendahara penerimaan mencatat penyetoran ke kas umum daerah pada

buku penerimaan dan penyetoran bendahara penerimaan pada bagian

penyetoran pada kolom Tanggal, No. STS dan Jumlah Penyetoran.Selain

pembukuan pada Buku Penerimaan dan Penyetoran Bendahara

Penerimaan, bendahara penerimaan mengisi register STS. Berikut adalah

bagan alir yang menggambarkan proses Pembukuan Penerimaan dan

Penyetoran atas Penerimaan melalui rekening bendahara penerimaan.

c. Pembukuan atas Pendapatan Melalui Rekening Kas Umum Daerah

Wajib pajak/wajib retribusi dapat melakukan pembayaran secara langsung

melalui rekening kas umum daerah. Pencatatan dilakukan saat bendahara

penerimaan menerima informasi BUD mengenai adanya penerimaan pendapatan

pada rekening kas umum daerah. Pencatatan dilakukan pada Buku Penerimaan

dan Penyetoran Bendahara Penerimaan. Langkah-langkah dalam membukukan

penerimaan yang diterima langsung di rekening bank Kas Umum Daerah adalah

sebagai berikut:

1. Bendahara penerimaan menerima slip setoran/bukti lain yang sah dari

wajib pajak/retribusi atas pembayaran yang mereka lakukan ke kas

2. Berdasarkan slip setoran/bukti lainnya, bendahara penerimaan mencatat

penerimaan pada Buku Penerimaan dan Penyetoran pada bagian

penerimaan.

3. Lalu berdasarkan slip setoran/bukti lainnya, bendahara penerimaan juga

mencatat penyetoran pada Buku Penerimaan dan Penyetoran pada

bagian penyetoran.

3. PERTANGGUNGJAWABAN DAN PENYAMPAIANNYA A. Pertanggungjawaban Administratif

Bendahara penerimaan SKPD wajib mempertanggung-jawabkan

pengelolaan uang yang menjadi tanggungjawabnya secara administratif kepada

Pengguna Anggaran melalui PPK SKPD paling lambat pada tanggal 10 bulan

berikutnya. Laporan pertanggungjawaban (LPJ) bendahara penerimaan

merupakan penggabungan dengan LPJ bendahara penerimaan pembantu dan

memuat informasi tentang rekapitulasi penerimaan, penyetoran dan saldo kas

yang ada di bendahara. LPJ tersebut dilampiri dengan:

a. Buku Penerimaan dan Penyetoran yang telah ditutup pada akhir bulan

berkenaan

b. Register STS

c. Bukti penerimaan yang sah dan lengkap

d. Pertanggungjawaban bendahara penerimaan pembantu

Langkah-langkah penyusunan dan penyampaian pertanggungjawaban

1. Bendahara penerimaan menerima pertanggungjawaban yang dibuat oleh

bendahara penerimaan pembantu paling lambat tanggal 5 bulan

berikutnya.

2. Bendahara penerimaan melakukan verifikasi, evaluasi dan analisis

kebenaran pertanggungjawaban yang disampaikan oleh bendahara

penerimaan pembantu.

3. Bendahara penerimaan menggunakan data pertanggung-jawaban

bendahara penerimaan pembantu yang telah diverifikasi dalam proses

pembuatan laporan pertanggungjawaban bendahara penerimaan yang

merupakan gabungan dengan laporan pertanggung-jawaban bendahara

pembantu.

4. Bendahara penerimaan memberikan Laporan Pertanggungjawaban

kepada PA/KPA melalui PPK SKPD.

5. Atas Pertanggungjawaban yang disampaikan oleh bendahara penerimaan,

maka PPK SKPD akan melakukan verifikasi kebenaran terhadap Laporan

Pertanggungjawaban tersebut.

6. Apabila disetujui, maka Pengguna Anggaran akan menandatangani

Laporan Pertanggungjawaban (administratif) sebagai bentuk pengesahan. Pertanggungjawaban administratif pada bulan terakhir tahun anggaran

disampaikan paling lambat hari kerja terakhir bulan tersebut.

B. Pertanggungjawaban Fungsional

Bendahara penerimaan SKPD juga menyampaikan pertanggung-jawaban

menggunakan format LPJ yang sama dengan pertanggungjawaban administratif.

LPJ fungsional ini dilampiri dengan:

a. Buku Penerimaan dan Penyetoran yang telah ditutup pada akhir bulan

berkenaan

b. Register STS

c. Pertanggungjawaban bendahara penerimaan pembantu

Langkah-langkah penyusunan dan penyampaian pertanggung-jawaban

bendahara penerimaan SKPD adalah sebagai berikut:

1. Bendahara penerimaan menerima pertanggung-jawaban yang dibuat oleh

bendahara penerimaan pembantu paling lambat tanggal 5 bulan

berikutnya.

2. Bendahara penerimaan melakukan verifikasi, evaluasi dan analisis

kebenaran pertanggungjawaban yang disampaikan oleh bendahara

penerimaan pembantu.

3. Bendahara penerimaan menggunakan data pertanggung-jawaban

bendahara penerimaan pembantu yang telah diverifikasi dalam proses

pembuatan laporan pertanggung-jawaban bendahara penerimaan yang

merupakan gabungan dengan laporan pertanggungjawaban bendahara

pembantu.

4. Bendahara dapat menyempurnakan laporannya apabila terdapat masukan

dari PPK SKPD ketika melakukan verifikasi atas pertanggungjawaban

5. Bendahara penerimaan menyerahkan 1 (satu) lembar laporan

pertanggungjawaban kepada PPKD sebagai bentuk pertanggungjawaban

fungsional paling lambat tanggal 10 bulan berikutnya.

6. PPKD kemudian melakukan verifikasi, evaluasi dan analisis dalam

rangka rekonsiliasi pendapatan.

Pertanggungjawaban fungsional pada bulan terakhir tahun anggaran

disampaikan paling lambat hari kerja terakhir bulan tersebut.

Tahapan Penyusunan APBD

1. Penyusunan Kebijakan Umum APBD

Proses penyusunan Kebijakan Umum APBD (KUA) merupakan bagian

yang tidak terpisahkan dari proses perncanaan.Seperti diketahui, setiap SKPD

mengembangkan Renstra dengan mengambil program yang tercantum dalam

RPJMD yang sesuai dengan bidangnya, pada kurun waktu anggaran yang sama

pula dengan yang tercantum pada RPJMD.Renstra tersebut kemudian

dikembangkan menjadi Renja SKPD per tahun.Dokumen Renja tiap SKPD ini

akan dikompilasikan oleh Pemda menjadi RKPD.

KUA disusun berdasarkan RKPD dan pedoman Penyusunan APBD yang

ditetapkan Mendagri melaui SE Mendagri.Proses penyusunannya diawali dengan

pembuatan rancangan awal KUA oleh Tim Anggaran Pemerintah Daerah (TAPD)

yang dipimpin oleh Sekretaris Daerah.Rancangan awal KUA tersebut terdiri dari

dua komponen utama, yaitu :

a. Target pencapaian kinerja terukur dari program-program yang akan

b. Proses pendapatan daerah, alokasi belanja daerah, serta sumber dan

penggunaan pembiayaan yang disertai dengan asumsi yang

mendasarinya.Program-program tersebut harus diselesaikan dengan

prioritas pembangunan yang ditetapkan pemerintah.

2. Penyusunan Prioritas dan Plafon Anggaran Sementara

PPAS merupakan dokumen yang berisi seluruh program kerja yang akan

dijalankan tiap urusan pada tahun anggaran, di mana program kerja tersebut diberi

prioritas sesuai dengan visi, misi, dan strategi Pemda. Sama seperti KUA, proses

penyusunan PPAS diawali dengan pembuatan rancangan awal PPAS oleh TAPD.

Rancangan awal PPAS ini disusun berdasarkan Nota Kesepakatan KUA, dengan

tahapan sebagai berikut:

a. Menentukan skala prioritas untuk urusan wajib dan urusan pilihan.

b. Menentukan urutan program untuk masing-masing urusan.

c. Menentukan plafon anggaran untuk tiap program.

TAPD harus menentukan skala prioritas urusan yang disesuaikan dengan

visi dan misi pemda.Dalam menentukan skala prioritas ini, TAPD dapat

menggunakan teknik-teknik review dan ranking yang ada, baik yang berbasisi

statistic maupun tidak, seperti penggunaan table input-output atau penggunaan

metodologi logical framework.

3. Penyiapan Surat Edaran Kepala Daerah tetntang Pedoman Penyusunan RKA SKPD

Surat Edaran Kepala Daerah tentang pedoman penyusuna RKA SKPD

RKA.Setidaknya ada tiga dokumen dalam lampiran SE KDH yang dibutuhkan

SKPD dalam penyusuna RKA-nya, yaitu :

a. Dokumen KUA, yang memberikan rincian program dan kegiatan per

SKPD.

b. Standar Satuan Harga, yang menjadi referensi dalam penetuan rincian

anggaran di RKA.

c. Kode rekening untuk tahun anggaran bersangkutan.

Selain KUA dan PPA, data tentang Analisis Standar Belanja, dokumen

Standar Pelayanan Minimal, serta Standar Satuan Harga dibutuhkan dalam

pembuatan rancangan awal SE KDH ini.Data analisis Standar Belanja adalah

penilaian kewajaran atas beban kerja dan biaya yang digunakan untuk

melaksanakan suatu kegiatan, sedangkan Standar Satuan Harga merupakan harga

satuan setiap unit barang/jasa yang berlaku di suatu daerah yang ditetapkan

dengan keputusan KDH.

4. Penyusunan Rencana Kerja dan Anggaran SKPD

RKA SKPD adalah dokumen perencanaan dan penganggaran yang berisi

rencana pendapatan, rencana belanja program kegiatan SKPD, serta rencana

pembiayaan sebagai dasar penyusunan APBD.RKA SKPD disusun dengan

berpedoman pada Surat Edaran Kepala Daerah tentang Pedoman Penyusunan

RKA SKPD.

SKPD menyusun RKA SKPD mengunakan pendekatan MTEF daerah,

penganggaran terpadu, dan penganggaran berdasarkan prestasi kerja.Dokumen

Tidak Langsung, Rincian Anggaran Belanja Langsung, Rekapitulasi Anggaran

Belanja Langsung, Rincian Penerimaan Pembiayaan Daerah, dan Rincian

Pengeluaran Pembiayaan Daerah.

5. Penyiapan Rancangan Peraturan Daerah APBD

Dokumen sumber yang utama dalam penyiapan Raperda APBD adalah

RKA SKPD.Oleh karenanya harus dipastikan bahwa setiap RKA SKPD telah

disusun sesuai dengan pedoman dan ketentuan yang berlaku.Untuk menjamin hal

ini, setelah TAPD mengumpulkan RKA SKPD dengan KUA, Priotitas dan Plafon

Anggaran, prakiraan maju yang telah disetujui tahun anggaransebelumnya,

dokumen perencanaan lainnya yang relevan, target atau capaian kinerja, indikator

kinerja, kelompok sasaran kegiatan, standar analisis belanja, standar satuan harga,

standar pelayanan minimal, serta dokumen sinkronasi program dan kegiatan antar

SKPD.

Proses selanjutnya adalah pengompilasian seluruh RKA yang telah

dievaluasi TAPD menjadi dokumen kompilasi RKA.Proses ini dilakukan oleh

PPKD.Berdasarkan dokumen kompilasi tersebut, PPKD kemudian membuat

lampiran-lampiran Raperda APBD yang terdiri atas :

a. Ringkasan APBD

b. Ringkasan APBD (menurut urusan pemerintahan dan organisasi)

c. Rincian APBD (menurut urusan pemerintahan, organisasi,

pendapatan, belanja, dan pembiayaan)

d. Rekap belanja (menurut urusan pemerintahan, organisasi, program

6. Evaluasi Rancangan Peraturan Daerah APBD

Kepala Daerah menyampaikan Raperda tentang APBD yang telah

disetujui bersama DPRD dan Rancangan Peraturan Kepala Daerah tentang

Penjabaran APBD kepada Gubernur untuk dievaluasi.Penyampaian tersebut

dilakukan paling lambat tiga hari kerja setelah Raper KDH disusun dan disertai

dengan:

a. Persetujuan bersama Pemda-DPRD terhadap Raperda APBD.

b. KUA dan PPA yang disepakati Kepala Daerah dan pimpinan DPRD.

c. Risalah sidang jalannya pembahasan Raperda APBD.

d. Nota Keuangan dan pidato Kepala Daerah perihal penyampaian

pengantar nota keuangan pada siding DPRD.

Proses evaluasi ini dilakukan maksimal selama 15 hari kerja sejak

penyerahan dilakukan.Jika kedua rancangan peraturan tersebut dinyatakan tidak

lolos evaluasi, maka Pemda bersama DPRD harus melakukan penyempurnaan.

Raperda tentang APBD dan Rancangan Peraturan Kepala Daerah tentang

Penjabaran APBD yang telah lolos dalam proses evaluasi segera ditetapkan oleh

Kepala Daerah menjadi Peraturan Daerah dan Peraturan Kepala Daerah.Penetapan

tersebut dilakukan selambat-lambatnya tanggal 31 Desember tahun anggaran

PERATURAN MENTERI DALAM NEGERI NO 13 TAHUN 2010 TENTANG

PEDOMAN PELAKSANAAN FUNGSI PENGAWASAN DEWAN PERWAKILAN RAKYAT DAERAH TERHADAP TINDAK LANJUT

HASIL PEMERIKSAAN BADAN PEMERIKSAAN KEUANGAN BAB I

KETENTUAN UMUM Pasal 1

Dalam Peraturan Menteri ini, yang dimaksud dengan:

1. Pemeriksaan Badan Pemeriksa Keuangan adalah kegiatan identifikasi

masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif,

dan profesional oleh Auditor BPK berdasarkan standar pemeriksaan, untuk

menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi

mengenai pengelolaan dan tanggung jawab keuangan negara.

2. Badan Pemeriksa Keuangan, selanjutnya disingkat BPK, adalah lembaga

negara yang bertugas memeriksa pengelolaan dan pertanggungjawaban

keuangan negara sebagaimana dimaksud dalam Undang-Undang Dasar

Negara Republik Indonesia Tahun 1945.

3. Dewan Perwakilan Rakyat Daerah, selanjutnya disingkat DPRD, adalah

Dewan Perwakilan Rakyat Daerah sebagaimana dimaksud dalam

4. Pemerintah Daerah adalah Gubernur, Bupati, atau Walikota, dan perangkat

daerah sebagai unsur penyelenggara pemerintahan daerah.

5. Pengawasan DPRD adalah pengawasan terhadap pelaksanaan peraturan

daerah dan anggaran pendapatan dan belanja daerah provinsi/kabupaten/kota.

6. Hasil Pemeriksaan BPK adalah hasil identifikasi masalah, analisis, dan

evaluasi atas pengelolaan keuangan negara yang dituangkan dalam bentuk

Laporan Hasil Pemeriksaan BPK.

7. Tindak Lanjut Hasil Pemeriksaan BPK adalah tindak lanjut yang harus

dilakukan oleh Pemerintah Daerah untuk memenuhi kewajiban seperti yang

dituangkan dalam rekomendasi Laporan Hasil Pemeriksaan BPK.

8. Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah

perangkat daerah pada Pemerintah Daerah selaku pelaksana urusan

pemerintahan di daerah.

9. Fungsi Pengawasan DPRD adalah pengawasan terhadap Pemerintah Daerah

yang bersifat pengawasan kebijakan dan bukan pengawasan teknis.

10. Panitia Kerja adalah alat kelengkapan DPRD yang diberi tugas untuk

menindaklanjuti laporan hasil pemeriksaan BPK.

BAB II

TINDAK LANJUT LAPORAN HASIL PEMERIKSAAN BPK OLEH DPRD Pasal 2

(2) Laporan Hasil Pemeriksaan BPK sebagaimana dimaksud pada ayat (1)

meliputi:

a. laporan hasil pemeriksaan keuangan;

b. laporan hasil pemeriksaan kinerja; dan

c. laporan hasil pemeriksaan dengan tujuan tertentu.

(3) DPRD meminta pemerintah daerah untuk menindaklanjuti laporan hasil

pemeriksaan BPK.

(4) DPRD dapat meminta laporan pelaksanaan tindak lanjut hasil pemeriksaan

BPK dari Pemerintah Daerah.

Pasal 3

Laporan Hasil Pemeriksaan BPK sebagaimana dimaksud dalam Pasal 2 ayat (2)

huruf a dapat berupa:

a. opini wajar tanpa pengecualian (unqualified opinion); b. opini wajar dengan pengecualian (qualified opinion); c. opini tidak wajar (adversed opinion); atau

d. pernyataan menolak memberikan opini (disclaimer of opinion). Pasal 4

(1) DPRD meminta kepada BPK Laporan Hasil Pemeriksaan yang diterima

sebagaimana dimaksud dalam Pasal 2 ayat (2) telah dikonfirmasikan kepada

(2) Dalam hal BPK belum melakukan konfirmasi atas Laporan Hasil

Pemeriksaan sebagaimana dimaksud pada ayat (1) DPRD dapat mendorong

agar BPK melakukan konfirmasi kepada Satuan Kerja Perangkat Daerah.

Pasal 5

(1) DPRD melakukan pembahasan atas laporan hasil pemeriksaan BPK

sebagaimana dimaksud dalam Pasal 2 dalam rapat panitia kerja.

(2) Pembahasan sebagaimana dimaksud pada ayat (1) dilakukan dengan

ketentuan:

a. Laporan hasil pemeriksaan keuangan dengan opini sebagaimana

dimaksud dalam Pasal 3 huruf b, huruf c dan huruf d.

b. Laporan hasil pemeriksaan dengan tujuan tertentu.

Pasal 6

Pembahasan sebagaimana dimaksud dalam Pasal 5 dilaksanakan dengan tahap

sebagai berikut:

a. Pembahasan atas laporan hasil pemeriksaan BPK dilakukan oleh DPRD paling

lambat 2 (dua) minggu setelah menerima laporan hasil pemeriksaan BPK.

b. Pembahasan oleh DPRD diselesaikan dalam waktu paling lambat 1 (satu)

minggu.

c. Dalam pelaksanaan pembahasan, DPRD dapat melakukan konsultasi dengan

BPK.

d. Pimpinan DPRD mengagendakan dalam pembahasan Sidang Paripurna

e. Laporan hasil pembahasan sebagaimana dimaksud pada huruf d, dapat berisi

usulan:

1) Meminta BPK untuk memberikan penjelasan kepada DPRD atas laporan

hasil pemeriksaan BPK, dalam hal menemukan ketidakjelasan atas aspek

tertentu dan/atau temuan di satuan kerja tertentu yang tertuang dalam

laporan hasil pemeriksaan BPK; dan

2) Meminta BPK untuk melakukan pemeriksaan lanjutan, dalam hal

menemukan aspek-aspek tertentu dan/atau temuan di satuan kerja tertentu

yang tertuang dalam laporan hasil pemeriksaan BPK yang memerlukan

pendalaman lebih lanjut.

Pasal 7

(3) DPRD melakukan pengawasan terhadap Pemerintah Daerah atas pelaksanaan

tindak lanjut hasil pemeriksaan BPK.

(4) Pengawasan sebagaimana dimaksud pada ayat (1) dapat berupa:

a. pengawasan terhadap tindak lanjut hasil pemeriksaan keuangan;

b. pengawasan terhadap tindak lanjut hasil pemeriksaan kinerja; dan

c. pengawasan terhadap tindak lanjut hasil pemeriksaan dengan tujuan

tertentu.

Pasal 8

(1) Pelaksanaan pengawasan sebagaimana dimaksud dalam Pasal 7 dapat

dilakukan melalui koordinasi dengan tim tindak lanjut laporan hasil

(2) Tim Tindak Lanjut sebagaimana dimaksud pada ayat (1) terdiri atas:

a. Wakil Gubernur/Wakil Bupati/Wakil Walikota selaku penanggungjawab;

b. Inspektur Propinsi/Kabupaten/Kota selaku sekretaris; dan

c. Para Kepala Satuan Kerja Perangkat Daerah (SKPD) terkait selaku

anggota.

Pasal 9

DPRD melakukan monitoring kepada Pemerintah Daerah atas pelaksanaan tindak

lanjut laporan hasil pemeriksaan.

Pasal 10

(1) DPRD dapat memberikan dorongan kepada Pemerintah Daerah untuk

mempertahankan kualitas opini wajar tanpa pengecualian (unqualified opinion) dalam penyelenggaraan pemerintahan sebagaimana dimaksud dalam Pasal 3 huruf a.

(2) DPRD dapat melakukan pengawasan dan monitoring kepada pemerintah

daerah untuk mendorong temuan ataupun rekomendasi dikoreksi opini wajar

dengan pengecualian (qualified opinion) sebagaimana dimaksud dalam Pasal 3 huruf b.

(3) DPRD dapat mengusulkan kepada Kepala Daerah untuk menegur,

dengan tingkat, berat ringan dan sifat temuan opini tidak wajar (adversed opinion) sebagaimana dimaksud dalam Pasal 3 huruf c.

(4) DPRD dapat meminta keterangan dari BPK dan keterangan dan/atau

klarifikasi dari pemerintah daerah terkait pernyataan menolak memberikan

opini (disclaimer of opinion) sebagaimana dimaksud dalam Pasal 3 huruf d.

BAB III

TINDAK LANJUT LAPORAN HASIL PEMERIKSAAN BPK OLEH PEMERINTAH DAERAH

Pasal 11

Pemerintah Daerah menindaklanjuti laporan hasil pemeriksaan BPK yang tidak

dimintakan penjelasan dan/atau tidak dimintakan pemeriksaan lanjutan oleh

DPRD kepada BPK dengan membentuk Tim Tindak Lanjut.

Pasal 12

Pemerintah daerah melaporkan hasil pelaksanaan tindak lanjut Laporan Hasil

Pemeriksaan BPK kepada:

a. BPK; dan

3.3.3 Tujuan Standar Laporan Realisasi Anggaran

Tujuan standar Laporan Realisasi Anggaran adalah menetapkan

dasar-dasar penyajian Laporan Realisasi Anggaran untuk pemerintah dalam rangka

memenuhi tujuan akuntabilitas sebagaimana ditetapkan oleh peraturan

perundang-undangan.

Tujuan pelaporan realisasi anggaran adalah memberikan informasi

tentang realisasi dan anggaran entitas pelaporan secara tersanding. Penyandingan

antara anggaran dan realisasinya menunjukkan tingkat ketercapaian target-target

yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan

perundang-undangan.

3.3.4 Manfaat Informasi Realisasi Anggaran

1. Laporan Realisasi Anggaran menyediakan informasi mengenai realisasi

pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan dari suatu

entitas pelaporan yang masing-masing diperbandingkan dengan

anggarannya. Informasi tersebut berguna bagi para pengguna laporan

dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya

ekonomi, akuntabilitas dan ketaatan entitas pelaporan terhadap anggaran

dengan:

a. menyediakan informasi mengenai sumber, alokasi, dan

penggunaan sumber daya ekonomi;

b. menyediakan informasi mengenai realisasi anggaran secara

pemerintah dalam hal efisiensi dan efektivitas penggunaan

anggaran.

2. Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam

memprediksi sumber daya ekonomi yang akan diterima untuk mendanai

kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan

cara menyajikan laporan secara komparatif. Laporan Realisasi Anggaran

dapat menyediakan informasi kepada para pengguna laporan tentang

indikasi perolehan dan penggunaan sumber daya ekonomi:

a. telah dilaksanakan secara efisien, efektif, dan hemat;

b. telah dilaksanakan sesuai dengan anggarannya (APBN/APBD); dan

c. telah dilaksanakan sesuai dengan peraturan perundang-undangan.

3.3.5 Periode Pelaporan

Laporan Realisasi Anggaran disajikan sekurang-kurangnya sekali dalam

setahun. Dalam situasi tertentu tanggal laporan suatu entitas berubah dan Laporan

Realisasi Anggaran tahunan disajikan dengan suatu periode yang lebih panjang

atau pendek dari satu tahun, entitas mengungkapkan informasi sebagai berikut:

a. alasan penggunaan periode pelaporan tidak satu tahun;

b. fakta bahwa jumlah-jumlah komparatif dalam Laporan Realisasi

Anggaran dan catatan-catatan terkait tidak dapat diperbandingkan.

3.3.6 Penjelasan Pos-pos Realisasi Anggaran Pemprov Jabar