185 DATA PRIBADI

Nama Lengkap : Mochammad Dhea N.O

Tempat Tanggal Lahir : Bandung, 6 Oktober 1990

Agama : Islam

Jenis Kelamin : Laki - laki

Kewarganegaraan : Indonesia

Alamat : Jl. Melong Raya Gg. Setra Asih No.45

Cimahi 20534

DATA PENDIDIKAN

Tahun 1995 - 1996 : TK Bandung Raya

Tahun 1996 - 1999 : SDN Tunas Harapan II Bandung

Tahun 1999 - 2005 : SMP Angkasa Bandung

Tahun 2005 - 2008 : SMAN 13 Bandung

Influence Of The Organizational Culture To Internal Control With Accounting

Information System As An Intervening Variable

(Survey at KPP the regional office on West Java I)

MOCHAMMAD DHEA 21108082

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iv

SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis mampu menyelesaikan Skripsi ini dengan judul : Pengaruh Budaya Organisasi Terhadap Pengendalian Internal Dengan Sistem Informasi Akuntansi Sebagai Variabel

Intervening (Survey pada KPP di Kanwil Jawa Barat I)”.

Adapun tujuan dari Skripsi ini adalah untuk memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi di Universitas Komputer Indonesia Bandung.

Penulis menyadari dalam penyusunan Skripsi ini masih banyak terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga penelitian ini dapat memberi manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

Selain itu penulis menyadari bahwa Skripsi ini tidak akan terwujud tanpa adanya bimbingan, dorongan, nasehat, serta doa dan bantuan dari dosen pembimbing Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si dan berbagai pihak, oleh karena itu dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesarnya-besarnya kepada :

v

Ekonomi Universitas Komputer Indonesia Bandung.

4. Dr. Deddy Supardi, SE., M.Si dan Dr. Ony Widilestariningtyas, SE., M.Si selaku Dosen Penguji yang telah berkenan untuk mengarahkan penulis dalam menyelesaikan penelitian ini.

5. Ely Suhayati, SE., M.Si., Ak selaku Dosen Wali

6. Seluruh Bapak/Ibu Dosen dan Karyawan Universitas Komputer Indonesia Bandung.

7. Seluruh Staf dan Pegawai Kantor Pelayanan Pajak di Wilayah Kota Bandung 8. Bapak dan Ibu tercinta beserta keluarga yang telah memberikan doa dan

dorongan baik moril maupun materil demi kelancaran kuliah bagi penulis.

9. Untuk para sahabat penulis yang tidak bisa penulis sebutkan satu-persatu, terima kasih banyak atas segala kebaikannya.

vi

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis mendapatkan balasan yang setimpal dari Allah SWT, Amin.

Wassalamualaikum Wr. Wb.

Bandung, Agustus 2013 Penulis

vii

LEMBAR PERNYATAAN KEASLIAN ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 12

1.5 Lokasi dan Waktu Penelitian... 12

1.5.1 Lokasi Penelitian ... 12

viii

2.1 Kajian Pustaka ... 15

2.1.1 Budaya Organisasi ... 15

2.1.1.1 Pengertian Budaya Organisasi ... 15

2.1.1.2 Dimensi dan Indikator Budaya Organisasi ... 17

2.1.2 Sistem Informasi Akuntansi ... 21

2.1.2.1 Pengertian Sistem Informasi Akuntansi ... 21

2.1.2.2 Komponen-komponen Sistem Informasi Akuntansi ... 23

2.1.3 Pengendalian Internal ... 31

2.1.3.1 Pengertian Pengendalian Internal ... 31

2.1.3.2 Komponen-komponen Pengendalian Internal ... 32

2.1.4 Keterkaitan Antar Variabel Penelitian ... 33

2.1.4.1 Keterkaitan Budaya Organisasi dengan Sistem Informasi Akuntansi ... 33

2.1.4.2 Keterkaitan Sistem Informasi Akuntansi dengan Pengendalian Internal ... 34

2.2 Kerangka Pemikiran ... 34

2.3 Hipotesis ... 40

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 41

ix

3.2.3.1 Sumber Data ... 52

3.2.3.2 Teknik Penentuan Data ... 52

3.2.4 Prosedur Pengumpulan Data ... 54

3.2.4.1 Uji Validitas ... 56

3.2.4.2 Uji Reliabilitas ... 58

3.2.4.3 Pembobotan Nilai yang Diperoleh... 60

3.2.5 Metode Analisis ... 61

3.2.5.1 Analisis Data Deskriptif ... 61

3.2.5.2 Analisis Data Verifikatif ... 64

3.2.5.2 Pengujian Hipotesis ... 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 68

4.1.1 Gambaran Umum Unit Analisis ... 68

4.1.1.1 Sejarah Kantor Pelayanan Pajak Kanwil Jabar I ... 68

4.1.1.2 Struktur Organisasi Kantor Pelayanan Pajak di Kanwil Jabar I ... 72

4.1.1.3 Uraian Tugas Kantor Pelayanan Pajak Kanwil Jabar I ... 74

x

4.1.3 Analisis Deskriptif ... 80

4.1.3.1 Analisis Deskriptif Variabel Budaya Organisasi ... 85

4.1.3.2 Analisis Deskriptif Variabel Sistem Informasi Akuntansi ... 94

4.1.3.3 Analisis Deskriptif Variabel Pengendalian Intenal . 106 4.1.4 Analisis Verifikatif ... 119

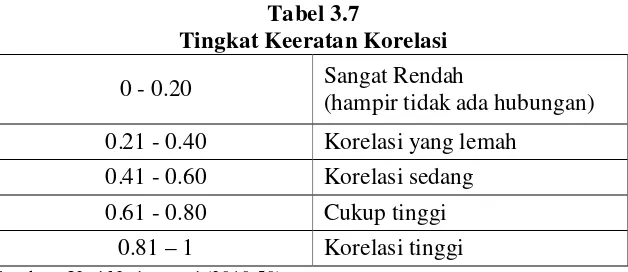

4.1.4.1 Analisis Korelasi ... 119

4.1.4.2 Pengujian Jalur Sub Struktur Pertama ... 122

4.1.4.3 Pengujian Jalur Sub Struktur Kedua ... 126

4.2 Pembahasan ... 131

4.2.1 Pengaruh Budaya Organsiasi terhadap Sistem Informasi Akuntansi ... 131

4.2.2 Pengaruh Sistem Informasi Akuntansi terhadap Pengenalian Internal ... 133

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 135

5.2 Saran ... 136

DAFTAR PUSTAKA ... 138

LAMPIRAN-LAMPIRAN ... 142

138 dari: http://www.bataviase.co.id

Adam Ibrahim Indrawijaya. (2010). Teori, Perilaku dan Budaya Organisasi. Bandung : PT Refika Aditama

Agus Martowardojo . (2010) . Tambah Karyawan, Menkeu Perkuat Internal Control Pajak. Diakses pada 21 Maret, 2013 dari: http://www.okezone.com

Agus Martowardojo. (2011). 434 Pegawai Kemenkeu Kena Hukuman Disiplin. Diakses pada 20 Maret, 2013 dari: http://www.republika.co.id

Azhar Susanto. (2002). Sistem Informasi Akuntansi: Konsep Pengembangan Berbasis Komputer. Bandung: Lingga Jaya

Azhar Susanto. (2008). Sistem Informasi Akuntansi. Jakarta: Gramedia

Azhar, Susanto. (2009). Sistem Informasi Manajemen (Pendekatan Terstruktur Resiko Pengembangan). Bandung: Lingga Jaya.

Barker, C. Pistrang., & Elliot, R. (2002). Research Methods in Clinical Psychology ( 2nd ed.). Chichester: John Wiley & Sons.

Bodnar, G. H., & Hopwood, W. S. (2010). Accounting Information System (10th ed). United States of America: Pearson Education

Darussalam. (2010). Daftar 100 Penunggak Pajak Segera Diperbaiki. Diakses pada 20 Maret, 2013 dari: http://kompas.com

Denison, D. R. (2006). Corporate Culture and Organizational Effectiveness. United State of America.

Dodi Junaedi. (2010). Andri Hardukadi Dituntut Tiga Tahun Penjara. Diakses pada 27 Maret, 2013 dari: http://www.tempo.co

Gibson, J. L., Ivanicevic, J. M., Donelly, J. H., & Konopaske, Robert. (2009). Organizations Behevior, Structure, Processes (13th ed). New York: McGraw-Hill.

Greenberg, J. (2011). Behavior in Organization (10th ed) England: Pearson Education.

Hall. A. James.(2007). Accounting information systems. Edisi ketiga. Terjemahan. Amir Abadi Yusuf : Salemba Empat

Husein Umar. (1999). Metodolagi Penelitian. Jakarta: Gramedia Pustaka Utama Jogiyanto. (2005). Sistem Teknologi Informasi (Edisi 2). Yogyakarta: Andi.

Johan Budi. (2010). KPK Tahan Tiga Pegawai Pajak Bandung. Diakses pada 27 Maret, 2013 dari: http://www.hukumonline.com

Johan Budi. (2013). Daftar Pegawai Pajak Nakal yang Dicokok KPK. Diakses pada 05 Mei 2013 dari: http://www.nasional.news.viva.co.id

Kusrini, & Ahmad, K. (2007). Tuntunan Praktis Membangun Sistem Informasi Akuntansi dengan Visual Basic dan Microsoft SQL Server. Yogyakarta: Andi M Tjiptardjo. (2010). Hanya Pemilik NPWP yang Bisa Bertransaksi SePP. Diakses

pada 20 Maret, 2013 dari: http://www.okezone.com

Malayu S.P Hasibuan. (2010). Organisasi dan Motivasi. Jakarta : Bumi Aksara Marcus, Aaron. (2009). Integrated Informa-tion Systems and Information Design. A

Proffesional Field for Information Designers. Information Design Journal. July 2009. pp. 4-21. Amsterdam, Netherlands: Benjamin Publishing.

Mardi. (2011). Sistem Informasi Akuntansi. Bogor: Ghalia.

Marshall B. Romney, Paul John Steinbart. (2004). Accounting Information Systems. Pennsylvania State University : Prentice Hall

Mc. Leod, R., & Schell, G. P. (2007). Management Information Systems (10th ed). New Jersey: Pearson Education.

Osman Taylan, (2010). The Effect of Information Systems on Enterprise Transformation and Organizational Behavior . Canadian Journal on Data, Information and Knowledge Engineering Vol. 1, No. 1

Pabundu Tika. (2010). Budaya Organsisasi dan Peningkatan Kinerja Perusahaan. Jakarta : Pt Bumi Aksara

Romney, M. B., & Steinbart, P. J. (2011). Accounting Information Systems (9thed). England: Pearson Education.

Salehi, M., & Abdipour, A. (2011). A Study of Barriers of Implementation of Accounting Information System: Case of Listed Companies in Tehran Stock Exchange. Journal of Economics and Behavioral Studies, 2(2), 76-85.

Sajady, Dastgir, M., & Nejad, H. (2008). Evaluation of the Effectiveness of Accounting Information Systems. International Journal of Information Science & Technology, 6(2), 49-59.

Sawyers. (2005). Audit Internal Sawyer, Edisi Kelima, Salemba Empat, Jakarta Schein, Edgar, H. (2004). Organizational Culture and Leadership, John Wiley and

Sons, Inc

Siti Kurnia, Rahayu dan Ely Suhayati. (2010). Auditing Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta : Graha Ilmu.

Siti Kurnia Rahayu. (2011). The Influence Of Organizational Culture And OrganizationalL Structure To Implementation Of Accounting Information System In Public Sector. Majalah Ilmiah UNIKOM Vol.10 No. 1

Soedjono, (2005). Pengaruh Budaya Organisasi Terhadap Kinerja Organisasi dan Kepuasan Kerja Karyawan pada Terminal Penumpang Umum di Surabaya JURNAL MANAJEMEN & KEWIRAUSAHAAN, VOL. 7, NO. 1, MARET 2005: 22- 47

Sri Mulyani. (2006). Depkeu akan perbaiki sistem pelaporan keuangan negara. Diakses 21 Maret, 2013 dari http://www.bisnisindonesia.com

Sugiyono. (2011). Statistika untuk Penelitian. Bandung : Alfabet

Umi Narimawati. (2010). Metedologi Penelitian : Dasar Penyusunan Penelitian Ekonomi. Jakarta : Penerbit Genesis

Wilkinson, Joseph W. Cerullo, Michael J. Raval, Vasant. Wong-on-wing, Bernard. (2000). “Accounting Information Systems: Essential Concepts and Applications, 4thedition”. John Wiley and Sons. The U.S.A.

Wirawan. (2007). Budaya dan Iklim Organisasi: Teori Aplikasi dan Penelitian. Yoyakarta : Salemba Empat

Yudi Pramadi. (2011). Kemenkeu Nonaktifkan 4 Pejabat Terkait Kasus Gayus Tambunan . Diakses pada 20 Maret, 2013 dari: http://www.nasional.kompas.com

Zainal Arifin Mochtar. (2010). Pengawasan Internal di Kantor Pajak Kurang Efektif. Diakses pada 21 Maret, 2013. dari: http://www.pikiran-rakyat.com

1 1.1Latar Belakang Penelitian

Setiap organisasi memiliki budaya yang unik atau seperangkat asumsi yang mendasar, nilai-nilai dan cara-cara untuk mengerjakan sesuatu, yang diterima oleh sebagian besar anggota organisasi tersebut (Schein:2004). Organisasi menurut Koontz & Donnel dalam Malayu S.P (2010:25) adalah pembinaan hubungan wewenang dan dimaksudkan untuk mencapai koordinasi yang struktural, baik secara vertikal, maupun secara horizontal diantara posisi – posisi yang telah diserahi tugas – tugas khusus yang dibutuhkan untuk mencapai tujuan bersama.

Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan. (BPPK:2011)

Budaya organisasi merupakan sistem penyebaran kepercayaan dan nilai-nilai yang berkembang dalam suatu organisai dan mengarahkan perilaku anggota-anggotanya. Budaya organisasi dapat menjadi instrumen keunggulan kompetitif yang utama, yaitu bila budaya organisasi mendukung strategi organisasi, dan bila budaya organisasi dapat menjawab atau mengatasi tantangan lingkungan dengan cepat dan tepat (Soedjono:2005).

Kemenkeu yang semula berjumlah 7.442 orang menjadi 24.808 orang (kenaikan 333,35%, per 7 Juli 2011) (Yudi Pramadi:2011).

Begitu pula yang telah terjadi di Bandung, Komisi Pemberantasan Korupsi (KPK) menahan empat tersangka dalam kasus dugaan suap Bank Jabar ke pegawai Kantor Pajak 1 Bandung. Keempat orang tersebut adalah Herri Ahmad Bukhoiri (HAB) eks Pimpinan Divisi Akuntansi Bank Jabar, dan tiga pegawai pajak Kantor Pajak 1 Bandung Roy Yuliandri (RY), Muhammad Yazid (MY) dan Dien Rojana Mulya (DRM). Tiga pegawai pajak disebut masing-masing menerima Rp550 juta dari mantan pimpinan Bank Jabar (Johan Budi:2010). Ada pun pegawai Kantor Pelayanan Pajak Pratama Bandung Cicadas yang dituntut hukuman tiga tahun penjara di Pengadilan Negeri Bandung karena terbukti menilap ratusan dokumen wajib pajak dari Kantor Pelayanan Pajak Pratama Bandung Cibeunying dan Bandung Cicadas pada 2006 hingga 2009 (Dodi Junaedi :2010)

Pada April 2006 dan April 2007, Dirjen Pajak melakukan perombakan besar-besaran di kantor pajak, sekitar 30 ribu karyawan berputar posisi, hal ini membuat beberapa karyawan kebingungan dan menimbulkan demoralisasi di kantor pajak (Dradjad Wibowo:2008). Belum lagi pegawai yang sering mengeluh karena pekerjaan yang diemban lebih banyak dari sebelumnya (Dadan:2012).

Begitu pula menurut Mahdi Salehi (2011) bahwa implementasi sistem informasi akuntansi dipengaruhi budaya organisasi. Implementasi sistem informasi akuntansi mendorong pengambilan keputusan yang lebih baik, dan mengakibatkan sistem pengawasan intern lebih efektif, dan meningkatkan mutu.

Sistem informasi akuntansi (SIA) pada dasarnya merupakan integrasi dari berbagai sistem pengolahan transaksi (SPT) atau sub SIA, karena setiap SPT memiliki siklus pengolahan transaksi maka SIA juga dapat dikatakan sebagai integritas dari berbagai siklus pengolahan transaksi, dalam setiap pengolahan transaksi yang dilakukannya, SPT atau sub SIA memiliki berbagai komponen seperti hardware, software, brainware, prosedur, database, dan jaringan komunikasi (Azhar Susanto:2002)

informasi yang terintegrasi akan menghasilkan informasi yang akurat, tepat waktu, dan konsisten bagi manajemen.

Pemerintah mengadopsi sistem online dalam mengoptimalkan penerimaan pajak, melalui Sistem elektronik Pengadaan Pemerintah (SePP) diharapkan penyediaan barang/jasa dapat dipantau lebih optimal, namun saat ini masih menunggu RPP karena masih terbentur dengan peraturan di masing-masing instansi (M Tjiptardjo:2010). Sehingga sistem data-data pajak tidak langsung update karena sistem informasi dan teknologi di Ditjen Pajak tidak langsung terhubung dengan bank tempat pembayaran pajak (Darussalam:2010).

Keharmonisan teknologi yang digunakan dalam jaringan komunikasi (network) harus sesuai dengan hardware, software sistem operasi yang digunakan, kebutuhan dan kemampuan brainware yang menjalankan, prosedur, dan data yang didistribusikan (Azhar Susanto:2008). Ternyata hardware yang digunakan oleh Ditjen Pajak kualitasnya belum sesuai dengan kebutuhan pengguna (Agus Martowardojo:2010). Selain itu menurut Taufik dalam Siti Kurnia (2011) terdapat pula masalah pada komponen jaringan telekomunikasi dalam Sistem Informasi Akuntansi Ditjen Pajak yaitu koneksi data KPP ke Kantor Pusat yang sering terputus pada yang dipicu transisi jaringan dari provider, akibat kondisi tersebut maka KPP harus melakukan perekaman data secara manual, dan berakibat pada menumpuknya data wajib pajak yang tidak bisa terekam di database kantor pusat Ditjen Pajak.

DJP Bank dan Ditjen Perbendaharaan yang diterapkan pada MPN (Modul Penerimaan Negara). MPN sebagai bagian dari SIDJP merupakan modal yang dapat memantau informasi menjadi lebih akurat dan tepat waktu, membantu wajib pajak untuk menyetorkan pembayaran pajak maupun nonpajak selama 24 jam, membayar pajak dengan berbagai fasilitas seperti e-banking 24 jam. (Sri Mulyani:2006). Namun BPK menemukan adanya perbedaan realisasi penerimaan perpajakan dan kelemahan pencatatan penerimaan perpajakan dalam aplikasi modul penerimaan negara. Sehingga sampai saat ini aplikasi MPN masih belum terintegrasi (Achmad Aris:2010).

Bekaitan dengan fenomena mengenai sistem informasi akuntansi DJP diatas menurut Anwar Nasution dalam Siti Kurnia (2011) tentunya menimbulkan masalah, yaitu secara umum informasi penerimaan pajak yang disajikan oleh aplikasi MPN (Modul Penerimaan Negara) Ditjen Pajak menjadi kurang akurat, selain itu adanya keterbatasan akses informasi Ditjen Pajak bagi BPK, juga membuat BPK terus menduga-duga berapakah sebenarnya potensi penerimaan pajak negara dan informasi yang tidak akurat.

informasi (Mahdi Salehi:2011), tetap saja komponen brainware sangat penting, karena keterlibatan sumber daya manusia sebagai pemantau, pengoperasi dan pengguna sistem informasi memberikan dampak kepada manajemen serta ikut menentukan kesuksesan organisasi (Azhar Susanto:2008).

Sistem informasi tidak semata mengintegrasikan komponen hardware, software, brainware, jaringan komunikasi maupun data base serta prosedur (McLeod:2007). Keharmonisan komponen SDM merupakan bagian terpenting dengan komponen lainnya didalam suatu sistem informasi sebagai hasil dari perencanaan, analisis, perancangan, dan strategi implementasi yang didasarkan kepada komunikasi diantara sumber daya manusia yang terlibat dalam suatu organisasi. Apabila setiap komponen di dalam sistem informasi akuntansi tidak terintegrasi secara harmonis resiko berantai yang akan muncul, diantaranya adalah adanya ketidaksesuaian antara informasi pada manajemen tingkat bawah, menengah dan manajemen tingkat atas, bahkan pengguna ekstern, untuk sesuatu yang sama (Azhar Susanto:2008).

maupun non keuangan (Azhar Susanto:2002). Kategori yang berlaku yaitu efektivitas dan efisiensi dalam operasi, reliabilitas laporan keuangan, dan kepatuhan terhadap hukum dan peraturan (Wilkinson:2000).

Pengendalian internal merupakan suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan seperti, kendala pelaporan keuangan, menjaga kekayaan dan catatan organisasi, kepatuhan terhadap hukum dan peraturan, efektivitas dan efisiensi operasi (Siti Kurnia:2010).

Struktur pengendalian internal merupakan susunan dari unsur-unsur atau komponen pengendalian internal yang terdiri dari lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, dan pengawasan (Azhar Susanto:2002). Sedangkan menurut Siti Kurnia (2010) menyatakan pengendalian internal ini memiliki keterbatasan yaitu adanya kesalahan dalam pengambilan keputusan, adanya kolusi, penyimpangan manajemen, serta biaya pengendalian intenal tidak boleh melebihi manfaat yang diharapkan.

Sistem informasi juga diperlukan dalam mengatasi lemahnya pengendalian internal pada sistem dan prosedur yang mengatur suatu transaksi, maka setiap perusahaan perlu menyusun suatu sistem dan prosedur yang dapat menciptakan pengendalian intern yang baik dalam mengatur pelaksanaan transaksi (Tiolina Evi: 2009).

Berdasarkan pembahasan di atas maka penulis bermaksud untuk melakukan penelitian dengan judul “Pengaruh Budaya Organisasi Terhadap Pengendalian Internal Dengan Sistem Informasi Akuntansi Sebagai Variabel Intervening di

KPP Kanwil Jawa Barat I”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, penulis mengidentifikasi masalah antara lain sebagai berikut:

1. Masih ada oknum pegawai pajak yang terkait dengan kasus penyelewengan pajak.

2. Aplikasi MPN (Modul Penerimaan Negara) Ditjen Pajak masih memiliki kendala.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan diatas, timbul beberapa pertanyaan yang merupakan rumusan masalah dari penelitian ini, yaitu:

1. Apakah Budaya Organisasi berpengaruh terhadap Sistem Informasi Akuntansi di KPP Kanwil Jawa Barat I.

2. Apakah Sistem Informasi Akuntansi berpengaruh terhadap Pengendalian Internal di KPP Kanwil Jawa Barat I.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan penulis adalah untuk memperoleh data yang terkait dengan budaya organisasi, sistem informasi akuntansi dan pengendalian internal, serta hubungan antar variabel di KPP Kanwil Jawa Barat I.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui apakah Budaya Organisasi berpengaruh terhadap Sistem Informasi Akuntansi di KPP Kanwil Jawa Barat I

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

a) Bagi Kantor Pelayanan Pajak

Kegunaan penelitian ini bagi Kantor Pelayanan Pajak adalah melakukan pengendalian yang dapat dijadikan sebagai bahan masukan dan pertimbangan dalam pengaruh budaya organisasi terhadap pengendalian internal dengan Sistem Informasi Akuntansi sebagai variable Intervening. Serta dapat mengetahui kelemahan dan kelebihan sistem informasi akuntansi yang diaplikasikan di KPP Kanwil Jawa BaratI.

b) Bagi Pegawai Kantor Pelayan Pajak di Kanwil Jawa Barat I

Kegunaan penelitian ini bagi Pegawai Kantor Pelayanan Pajak di Kanwil Jawa Barat I adalah sebagai salah satu informasi dan bahan pertimbangan dalam menentukan arah kebijakan serta meningkatkan kinerja dalam rangka mencapai tujun organisasi.

c) Bagi Wajib Pajak

1.4.2 Kegunaan Akademis

a) Bagi Pengembangan Ilmu Akuntansi Perpajakan

Hasil penelitian ini diharapkan dapat memberikan sumbangan yang positif terhadap pengembangan ilmu pengetahuan khususnya dalam bidang ilmu akuntansi perpajakan mengenai pengaruh budaya organisasi terhadap pengendalian internal dengan Sistem Informasi Akuntansi sebagai variable Intervening.

b) Bagi Peneliti Lain

Kegunaan penelitian ini bagi peneliti selanjutnya adalah sebagai bahan informasi dan kajian untuk penelitian selanjutnya pada bidang yang sama yaitu akuntansi perpajakan.

c) Bagi Instansi Akademik

Sebagai bahan referensi dan informasi bagi mahasiswa program studi akuntansi dalam aplikasi teori dan pengembangan ilmu pengetahuan yang telah dipelajari.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Tabel 1.1 Lokasi Penelitian

No Nama KPP Alamat

1. KPP Pratama Bandung Karees Jl. Ibrahim Adjie No. 372 2. KPP Pratama Bandung Cicadas Jl. Soekarno Hatta No.781 3. KPP Pratama Madya Bandung Jl. Asia Afrika No. 114 4. KPP Pratama Bandung Tegalega Jl. Soekarno Hatta No. 216 5. KPP Pratama Bandung Sumedang Jl. Ibrahim Adjie No. 372 Sumber : www.pajakonline.com

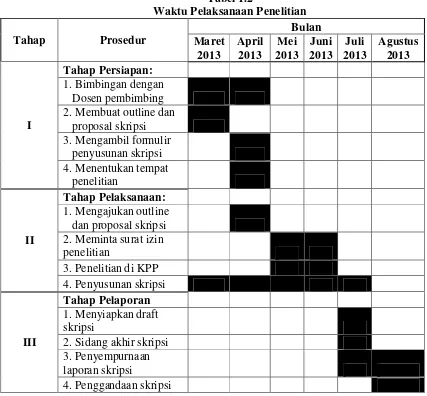

1.5.2 Waktu Penelitian

Tabel 1.2

Waktu Pelaksanaan Penelitian

Tahap Prosedur

Bulan Maret

2013

April 2013

Mei 2013

Juni 2013

Juli 2013

Agustus 2013

I

Tahap Persiapan:

1. Bimbingan dengan

Dosen pembimbing

2. Membuat outline dan

proposal skripsi

3. Mengambil formulir

penyusunan skripsi

4. Menentukan tempat

penelitian

II

Tahap Pelaksanaan:

1. Mengajukan outline

dan proposal skripsi

2. Meminta surat izin

penelitian

3. Penelitian di KPP

4. Penyusunan skripsi

III

Tahap Pelaporan

1. Menyiapkan draft

skripsi

2. Sidang akhir skripsi

3. Penyempurnaan

laporan skripsi

15 2.1 Kajian Pustaka

Teori yang diperlukan untuk mendukung penelitian dalam memahami setiap variable yaitu Budaya Organisasi, Sistem Informasi Akuntansi dan Pengendalian Internal adalah sebagai berikut :

2.1.1 Budaya Organisasi

2.1.1.1 Pengertian Budaya Organisasi

Budaya Orgainsasi secara harfiah terdiri dari dua kata, yaitu budaya dan organisasi. Menurut Koentjaraningrat (2000) dalam Adam Ibrahim (2010:195) budaya diartikan sebagai keseluruhan sistem gagasan tindakan dan hasil karya manusia dalam rangka kehidupan masyarakat yang dijadikan milik diri manusia dengan cara belajar. Sedangkan pengertian organisasi menurut Koontz & Donnel dalam Malayu S.P (2010:25) adalah pembinaan hubungan wewenang dan dimaksudkan untuk mencapai koordinasi yang struktural, baik secara vertical, maupun secara horizontal diantara posisi – posisi yang telah diserahi tugas – tugas khusus yang dibutuhkan untuk mencapai tujuan bersama. Jadi organisasi adalah hubungan structural yang mengikat / menyatukan perusahaan dan kerangka dasar tempat individu – individu berusaha, dikoordinasi.

1. Adanya pola nilai, sikap tingkah laku termasuk bahasa, hasil karsa dan karya 2. Budaya berkaitan erat dengan persepsi terhadap nilai dan lingkungannya yang

melahirkan makna dan pandangan hidup, yang memeprngaruhi sikap dan tingkah laku

3. Budaya merupakan hasil dari pengalaman hidup, kebiasaan-kebiasaan serta proses seleksi terhadap norma-norma yang ada dalam cara dirinya berinteraksi sosial atau menempatkan dirinya ditengah-tengah lingkungan tertentu dan 4. Dalam proses budaya terdapat proses saling memengaruhi dan saling

ketergantungan, baik sosial maupun lingkungan nonsosial

Definisi budaya organisasi menurut Wilkins (1983) dalam Adam Ibrahim Indrawijaya (2010:195) adalah sebagai berikut:

“Budaya sebagi sesuatu yang dianggap biasa dan dapat dibagi bersama yang diberikan orang terhadap lingkungan sosialnya. Lingkungan sosial dalam pengertian ini mungkin berupa negara, kelompok etnis tertentu, desa di daerah, atau sebuah organisasi. Arti yang dapat dibagi bersama tersebut dinyatakan sebagai kebiasaan ,slogan.legenda, arsitektur, dan barang.”

Definisi budaya organisasi menurut Shein (2004) dalam Prabundu Tika (2010) adalah sebagai berikut:

Definisi budaya organisasi menurut Wirawan (2007:10) adalah sebagai berikut:

“Norma,nilai-nilai, asumsi, kepercayaan, filsafat, kebiasaan organisasi, dan sebagainya (isi budaya organisasi) yang dikembangkan dalam waktu yang lama oleh pendiri, pemimpin, dan anggota organisasi yang disosialisasikan dan diajarkan kepada anggota baru serta diterapkan dalam aktivitas organisasi sehingga memengaruhi pola pikir,sikap dan prilaku anggota organisasi dalam memproduksi produk, melayani para konsumen, dan mencapai tujuan organisasi.”

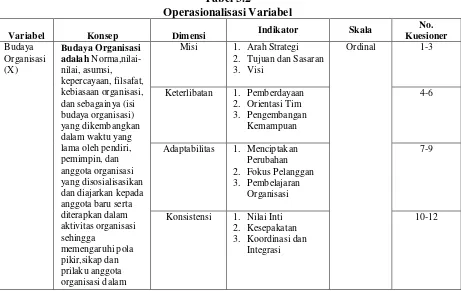

2.1.1.2 Dimensi dan Indikator Budaya Organisasi

Adapun dimensi dan indikator budaya organisasi menurut Denison (2006:6-14) adalah sebagai berikut :

1. Mission (Misi) adalah sejauh mana organisasi dan anggotanya mengetahui arah tujuannya, bagaimana mereka akan kesana, dan bagaimana setiap individu dapat berkontribusi untuk keberhasilan organisasi. Dengan adanya penghayatan terhadap misi, maka organisasi dapat membentuk perilaku saat ini dengan membayangkan keadaan yang diinginkan di masa mendatang. Adapun indikator dari dimensi misi antara lain:

b. Goals and Objectives (Tujuan dan Sasaran) yaitu tujuan jangka pendek tertentu yang membantu setiap karyawan melihat bagaimana kegiatan sehari-hari terhubung pada visi dan strategi.

c. Vision (Visi) yaitu mencakup inti nilai-nilai jangka panjang dan menangkap isi hati dan pikiran orang-orang dalam organisasi, sambil memberikan bimbingan dan arah.

2. Involvement (Keterlibatan) yaitu tingkat dimana individu di semua fungsi organisasi terlibat dalam mencapai misi dan bekerja sama untuk memenuhi tujuan organisasi. Keterlibatan yang mengukur kemampuan perusahaan untuk mendorong karyawan berkomitmen pada pekerjaan mereka dan membangun serta tanggung jawab. Dalam suatu komponen keterlibatan inipun, dinyatakan bahwa karyawan pada semua level akan merasakan bahwa mereka memberikan suatu kontribusi bagi kemajuan atau pencapaian tujuan organisasi. Adapun indikator dari dimensi keterlibatan antara lain:

a. Enpowerment (Pemberdayaan) yaitu individu memiliki wewenang, inisiatif, dan kemampuan untuk mengelola pekerjaan mereka sendiri. Ini menciptakan rasa kepemilikan dan tanggung jawab terhadap organisasi. b. Team Orientation (Orientasi Tim) yaitu kerjasama tim yang selalu

organisasi sehingga seluruh anggota organisasi merasa sama-sama bertanggung jawab atas pencapaian tujuan.

c. Capability Development (Pengembangan Kemampuan) yaitu investasi dalam pengembangan keterampilan karyawan agar tetap kompetitif dan memenuhi kebutuhan bisnis yang sedang berlangsung. Pengembangan kemampuan dipraktikkan dalam berbagai cara, termasuk pelatihan, pembinaan, dan memberikan peran dan tanggung jawab baru.

3. Adaptability (Adaptabilitas) yaitu kemampuan perusahaan untuk mengetahui apa yang pelanggan inginkan, dan merespon tuntutan serta perubahan eksternal. Suatu organisasi yang dapat beradaptasi, memiliki kemampuan untuk menerjemahkan permintaan pasar terhadap aksi. Mereka mengambil risiko serta memiliki kapabilitas serta pengalaman dalam menciptakan perubahan. Adapun indikator dari dimensi adaptabilitas antara lain:

a. Creating Change (Menciptakan Perubahan) yaitu mampu menciptakan cara-cara adaptif untuk memenuhi perubahan kebutuhan. Hal ini dapat berupa membaca lingkungan bisnis, bereaksi dengan cepat dengan tren saat ini, dan mengantisipasi perubahan masa depan.

b. Customer Focus (Fokus Pelanggan) yaitu organisasi memahami dan bereaksi terhadap pelanggan dan mengantisipasi kebutuhan masa depan pelanggan.

dari lingkungan sebagai suatu pendorong akan adanya inovasi peningkatan pengetahuan serta pengembangan kapabilitas.

4. Consistency (Konsistensi) yaitu tingkat konsistensi organisasi dalam mengembangkan pola pikir mengenai “lakukan” dan “tidak lakukan”. Dalam komponen konsistensi ini, perilaku yang ada didasari pada nilai dasar organisasi, atasan dan bawahan mampu mencapai suatu kesepakatan walau berdasarkan pada sudut pandang yang berbeda, serta kegiatan organisasi yang berjalan secara terkoordinasi. Organisasi konsisten memiliki pegawai yang berkomitmen tinggi pada perusahaan, metode penyelesaian bisnis yang jelas, serta kejelasan antara apa yang boleh dilakukan dan tidak boleh dilakukan dalam perusahaan. Adapun indikator dari dimensi konsistensi antara lain: a. Core Values (Nilai Inti) yaitu seperangkat nilai-nilai yang menciptakan

rasa identitas yang kuat dan membantu karyawan dan pemimpin membuat keputusan yang konsisten dan berperilaku secara konsisten.

b. Agreement (Kesepakatan) yaitu tingkat kesepakatan diantara perbedaan dan dapat mendamaikan perbedaan tersebut.

Berdasarkan dimensi dan indikator yang diuraikan diatas maka dalam penelitian ini penulis menggunakannya sebagai indikator Budaya Organisasi.

2.1.2 Sistem Informasi Akuntansi

2.1.2.1 Pengertian Sistem Informasi Akuntansi

Pengertian sistem menurut Azhar Susanto (2009:18) adalah sebagai berikut:

“Sistem adalah kumpulan/group dari subsistem/bagian/komponen apapun baik phisik ataupun non-phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai tujuan tertentu”.

Sedangkan pengertian Sistem menurut James A. Hall (2007:6) adalah sebagai berikut :

“System is a group of two or more interrelated components or subsystems that serve a common purpose”.

Sedangkan pengertian Informasi menurut Kusrini (2007:7) adalah sebagai berikut :

Definisi informasi menurut Marhall B. Romney & Paul J. Steinbart (2011:25) adalah sebagai berikut:

“Information is data have been organized and processed to provide meaning and improove the decision-making process. As a rule, users make better

decisions as the quantity and quality of information increase”

Definisi sistem informasi menurut Azhar Susanto (2008:52) mendefinisikan bahwa :

“Sistem informasi adalah kumpulan dari subsistem apapun baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berarti dan berguna”.

Definisi Sistem Informasi menurut James A. Hall (2007:4) adalah sebagai berikut:

“Information system is the set of formal procedures by which data are collected, processed into information, and distributed to users”.

Sedangkan Menurut Laudon dalam Azhar Susanto pengertian Sistem Informasi (2009:55) adalah :

Pengertian sistem informasi akuntansi menurut Azhar Susanto (2009:124) adalah :

“Sistem Informasi Akuntansi dapat di definisikan sebagai kumpulan dari subsistem-subsistem yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mengolah data keuangan menjadi informasi keuangan yang diperlukan oleh pengambil keputusan dalam proses pengambilan keputusan”.

2.1.1.2 Komponen-komponen Sistem Informasi Akuntansi

Adapun komponen-komponen dari sistem informasi akuntansi menurut Azhar Sutanto (2009:139-245), adalah sebagai berikut :

1. Hardware

Hardware merupakan peralatan phisik yang dapat digunakan untuk mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan hasil pengolahan data dalam bentuk Informasi. Bagian –bagian hardware terdiri atas

1. Bagian Input (Input Device)

Peralatan input merupakan alat-alat yang dapat digunakan untuk memasukan data kedalam komputer seperti, keyboard, mouse, scanner,dll. 2. Bagian Pengolahan Utama dan Memori

1. Processor (otak computer) 2. Memory

3. Motherboard

4. Hardisk

5. Floppy disk 6. CD ROM

7. Expansion slot

8. Devices controller (multi I/O, VGA card, Sound card)

9. Komponen lainnya (fan, baterai, conector, dll)

10. Power supply

3. Bagian Output (Output Device)

Peralatan Output merupakan peralatan – peralatan yang digunakan untuk mengeluarkan informasi hasil pengolahan data. Beberapa macam peralatan output yang sering digunakan seperti : printer, layar monitor, speaker LCD, dll.

4. Bagian Komunikasi

Peralatan komunikasi adalah peralatan yang harus digunakan agar komunikasi data bias berjalan dengan baik. Seperti, Network card untuk LAN, wireless LAN, dan lain-lain.

2. Software

kumpulan dari perintah-perintah komputer yang tersusun secara sistematis. Pengelompokan software meliputi :

a. Operating system (sistem operasi)

Berfungsi untuk mengendalikan hubungan antara komponen-komponen yang terpasang dalam Komputer. Misalnya antara keyboard dengan CPU, Layar monitor, dan lain-lain. Contohnya : Microsoft windows.

b. Interpreter dan comlier

1. Interpreter merupakan software yang berfungsi sebagai penterjemah bahasa yang dimengerti manusia kedalam bahasa komputer atau bahasa mesin perintah per perintah. Contoh : Microsoft access, Oracle, Pascal, dll.

2. Complier (komplier) untuk menterjemahkan bahasa manusia kedalam bahasa komputer secara langsung satu file.

c. Perangkat lunak aplikasi

3. Brainware

SDM Sistem Informasi dan Organisasi Sumber Daya Manusia SIA merupakan sumber daya yang terlibat dalam pembuatan sistem informasi. Pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut. Brainware dikelompokan sebagai berikut :

1. Pemilik sistem informasi

Pemilik sistem informasi merupakan sponsor terhadap dikembangkannya sistem informasi. Selain bertanggung jawab terhadap biaya dan waktu yang digunakan untuk pengembangan SI pemilik juga berperan sebagai penentu apakah sistem tersebut diterima atau ditolak.

2. Pemakai sistem informasi

Biasanya para pemakai merupakan orang yang hanya akan menggunakan sistem informasi yang telah di kembangkan (end user) mereka menentukan. yaitu, masalah yang harus dipecahkan, kesempatan yang harus diambil, kebutuhan yang harus dipenuhi, batasan-batasanbisnis yang harus termuat dalam sistem informasi.

4. Prosedur

a. Prosedur

b. Aktivitas

Pada dasarnya melakukan suatu kegiatan berdasarkan informasi yang masuk dan persepsi yang dimiliki tentang informasi tersebut, karena itu aktivitas merupakan fungsi dari sistem informasi. Aktivitas bisnis merupakan kegiatan yang dilakukan sehari-hari untuk mendukung tujuan organisasi, sedangkan aktivitas sistem informasi merupakan kegiatan-kegiatan yang dilakukan untuk mendukung jalannya bisnis perusahaan agar berjalan dengan baik.

c. Fungsi

Fungsi merupakan kumpulan aktivitas yang mendukung operasi bisnis suatu organisasi. Mereka biasanya meliputi beberapa aktivitas berbeda yang saling membantu untuk hal-hal yang sifatnya lebih umum.

5. .Database dan Sistem Manajemen Database

Sistem database merupakan sistem pencatatan dengan menggunakan komputer yang memiliki tujuan untuk memelihara informasi agar selalu siap pada saat diperlukan.

a. Media dan Sistem penyimpanan data

Media dan system penyimpanan data terdiri dari dua :

2. Media penyimpanan secara langsung – memungkinkan pemakai (user) membaca data dalam urutan yang dibutuhkan tanpa perlu memperhatikan urutan penyusunan secara physic dari media penyimpanan data tersebut. b. Sistem Pengolahan

Ada dua cara pengolahan data yaitu :

1. Pengolahan secara Batch (mengumpulkan terlebih dahulu) 2. Pengolahan secara On-line

c. Organisasi Database

1. Organisasi data pada database tradisional

Memiliki tujuan agar sistem informasi secara efektif memberikan informasi yang akurat, relevan, tepat waktu dan lengkap. Tapi ada beberapa kelemahan dalam sistem ini seperti:

1. Data rangkap dan tidak konsisten 2. Kesulitan mengakses data

3. Data terisolasi

4. Data sulit diakses secara bersamaan 5. Masalah keamanan data

6. Masalah itegritas 2. Organisasi database modern

d. Model-model data.

Secara umum model data terbagi dalam beberapa model yaitu :

1. Model hierarki – model data yang menggambarkan hubungan antara data berdasarkan tingkatnya.

2. Model network – model data yang menggambarkan hubungan antara data berdasarkan kepentingannya.

3. Model relasi – model data yang disusun berdasarkan pada hubungan antar dua entitas/ organisasi.

6. Teknologi Jaringan Komunikasi

Jaringan komunikasi atau network adalah penggunaan media elektronik atau cahaya untuk memindahkan data atau informasi dari satu lokasi ke satu atau beberapa lokasi lain yang berbeda. Jaringan komunikasi terdiri dari server, terminal, network card, switching hub, saluran komunikasi seperti LAN, WLAN dan lain-lain.

a. Perkembangan teknologi jaringan komunikasi 1. Penggabungan computer dan komunikasi 2. Jaringan informasi superhighway

b. Komponen-komponen dan fungsi dari sistem telekomunikasi c. Topologi jaringan telekomunikasi

Ada empat topologi jaringan yang digunakan yaitu : 1. Star network

3. Ring network

4. Hibryd network

d. Jaringan berdasarkan Geografi 1. LAN (Local Area Network)

Merupakan jaringan yang ada pada lokasi tertentu misalnya suatu ruang atau suatu gedung.

2. WAN (Wide Area Network)

Merupakan jaringan yang tersebar ke beberapa lokasi. Atau bias juga di bilang kalau WAN adalah kumpulan dari beberapa LAN yang terhubung secara On-line melalui moden atau internet.

e. Penggunaan telekomunikasi

1. Surat elektronik ( elektronik mail) 2. Surat suara (voice mail)

3. Mesin fax

4. Layanan informasi digital

5. Teleconferencing, data conferencing dan video converencing 6. Perpindahan data secara elektronik

7. Perangkat untuk kerja berkelompok (groupware)

7. SPT (Siklus Pengolahan Transaksi)

sebagai integritas dari berbagai siklus pengolahan transaksi, dalam setiap pengolahan transaksi yang dilakukannya, SPT atau sub SIA memiliki berbagai komponen seperti hardware, software, brainware, prosedur, database, dan jaringan komunikasi (Azhar Susanto, 2002:82).

Berdasarkan komponen-komponen yang diuraikan diatas maka dalam penelitian ini penulis menggunakannya sebagai dimensi dan indikator Sistem Informasi Akuntansi.

2.1.3 Pengendalian Internal

2.1.3.1 Pengertian Pengendalian Internal

Pengertian pengendalian internal Menurut Mulyadi (1993:165) dalam Tiolina Evi (2009) mendefinisikan bahwa:

“Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”.

Sedangkan pengertian pengendalian internal menurut Committee of Sponsoring Organization of the Tread way Commission (Sawyer, 2005: 144) adalah

2.1.3.2 Komponen-komponen Pengendalian Internal

Adapun komponen-komponen dari pengendalian Internal menurut Sawyers (2005 : 58) adalah sebagai berikut :

1. Lingkungan Kontrol (Control Environment)

Lingkungan control meliputi sikap manajemen disemua tingkatan operasi secara umum dan konsep control secara khusus. Hal ini mencakup etika, integritas, serta kompetensi dan kepentingan terhadap kesejahteraan organisasi. Juga mencakup struktur organisasi serta kebijakan dan filosofi manajemen.

2. Penentuan Risiko (Risk Assesment)

Penentuan risiko telah menjadi bagian dari aktivitas audit internal yang terus berkembang. Penentuan risiko mencakup penentuan risiko di semua aspek organisasi dan penentuan kekuatan organisasi melalui evaluasi risiko. Pertimbangan-pertimbagan untuk memastikan bahwa semua bagian organisasi bekerja secara harmonis juga menjadi tambahan.

3. Aktivitas Kontrol (Control Activities)

audit internal. Aktivitas-aktivitas ini harus dievaluasi risikonya untuk organisasi secara keseluruhan.

4. Informasi dan Komunikasi (Information ang communication)

Pengawasan merupakan evaluasi rasional yang dinamis atas informasi yang diberikan pada komunikasi informasi untuk tujuan manajemen kontrol. Sistem yang efektif akan dapat memenuhi tujuan audit untuk transaksi yaitu existence, completeness, accuracy, classification, timing, posting and

summarizing.

5. Pengawasan (Monitoring)

Pengawasan merupakan evaluasi rasional yang dinamis atas informasi yang diberikan pada komunikasi informasi untuk tujuan manajemen kontrol.

Berdasarkan komponen-komponen yang diuraikan diatas maka dalam penelitian ini penulis menggunakannya sebagai dimensi dan indikator Pengendalian Internal.

2.1.4 Keterkaitan Antar Variabel Penelitian

2.1.4.1Keterkaitan Budaya Organisasi dengan Sistem Informasi Akuntansi

Mahdi Salehi dan Abdoreza Abdipour (2011) menyatakan bahwa Budaya Organisasi berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut:

Berdasarkan uraian diatas maka dapat disimpulkan bahwa Budaya Organisasi memiliki pengaruh terhadap Sistem Informasi Akuntansi.

2.1.4.2 Keterkaitan Sistem Informasi Akuntansi dengan Pengendalian Internal

Siti Kurnia (2010:235) menyatakan Sistem Informasi Akuntansi berpengaruh pada Pengendalian Internal, yaitu sebagai berikut:

“Kualitas informasi yang dihasilkan oleh sistem berdampak kemampuan manajemen untuk mengambil keputusan semestinya dalam mengelola dan mengendalikan aktivitas entitas dan untuk menyusun laporan keuangan yang andal”.

Sedangkan menurut Azhar Sutanto (2002:21) menyatakan Sistem Informasi Akuntansi berpengaruh pada Pengendalian Internal, yaitu sebagai berikut:

“Sistem informasi akuntansi merupakan aset yang terlindungi, terintegrasi dan mendorong pencapaiannya tujuan organisasi secara efektif dan efisien maka sistem informasi akuntansi tersebut perlu ada pengendalian internal”. Berdasarkan uraian diatas maka dapat disimpulkan bahwa Sistem Informasi Akuntansi memiliki pengaruh yang kuat terhadap Pengendalain Internal.

2.2 Kerangka Pemikiran

bersama oleh anggota kelompok dalam suatu organisasi, yang membentuk dan mempengaruhi sikap, serta menjadi petunjuk dalam memecahkan masalah.

Sedangkan sistem informasi merupakan serangkaian prosedur formal dimana data dikumpulkan diproses menjadi informasi dan di distribusikan ke para pengguna. Kemudian dijelaskan bahwa sistem informasi suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung kegiatan operasi sehari–hari, bersifat manajerial dan kegiatan suatu organisasi dan menyediakan pihak – pihak tertentu dengan laporan–laporan yang diperlukan. Sistem informasi sebagai salah satu komponen organisasi didekomposisikan menjadi dua subsistem dasar, salah satunya adalah Sistem Informasi Akuntansi (SIA).

SIA yang dapat diandalkan adalah sistem yang mempunyai pengendalian memadai sehingga informasi yang dihasilkan oleh sistem tersebut dapat diandalkan untuk digunakan dalam pengambilan keputusan, dalam hal ini pengendalian merupakan elemen yang tidak dapat dipisahkan dari sistem informasi akuntansi yang ada. Implementasi sistem informasi akuntansi pada perusahaan menyebabkan peningkatan para manajer dalam proses pengambilan keputusan, pengawasan internal, dan mutu laporan yang keuangan dan memudahkan proses transaksi perusahaan.

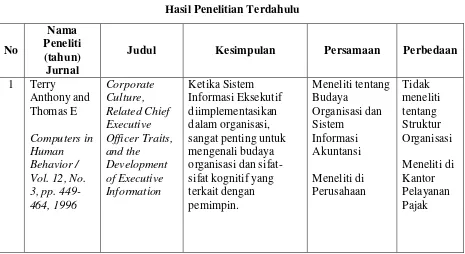

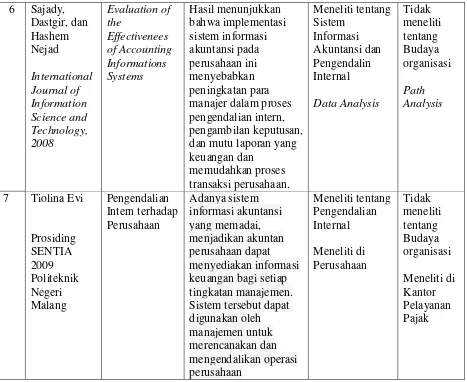

Dibawah ini merupakan tabel penelitian terdahulu yang mendukung dilakukannya penelitian dan merupakan perbandingan penelitian sekarang dengan terdahulu :

Judul Kesimpulan Persamaan Perbedaan

6 Sajady, dan mutu laporan yang keuangan dan

Berdasarkan uraian di atas, penulis menuangkan kerangka pemikirannya dalam skema kerangka pemikiran berikut :

Mahdi Salehi ( 2011) Siti Kurnia Rahayu (2010)

2.3 Hipotesis

Berdasarkan kerangka berpikir di atas maka hipotesis dalam penelitian ini adalah Budaya Organisasi berpengaruh terhadap Pengendalian Internal dengan Sistem Informasi Akuntansi sebagai variabel Intervening. Perumusan hipotesis penelitian merupakan langkah ke tiga dalam penelitian. Setelah peneliti mengemukakan Landasan Teori dan Kerangka Berfikir. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta–fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Berdasarkan pada kerangka berpikir di atas maka hipotesis dalam penelitian ini sebagai berikut :

Hipotesis 1: Terdapat pengaruh antara Budaya Organisasi terhadap Sistem Informasi Akuntansi pada KPP di Kanwil Jawa Barat I.

41 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Pengertian dari objek penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk di pelajari dan ditarik kesimpulan”.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek penelitian yang akan diteliti dalam penelitian ini adalah budaya organisasi, sistem informasi akuntansi dan pengendalian internal di KPP Bandung Kanwil Jawa Barat I.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) pengertian metode penelitian adalah sebagai berikut:

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono yang dikutip oleh Umi Narimawati (2010 : 29) bahwa : ‘’Metode Deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas’’.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke satu, dua dan tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan metode verifikatif menurut Mashuri dalam Umi Narimawati (2010:29) menyatakan bahwa :

Penelitian ini dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu Analisis Jalur (Path Analysis).

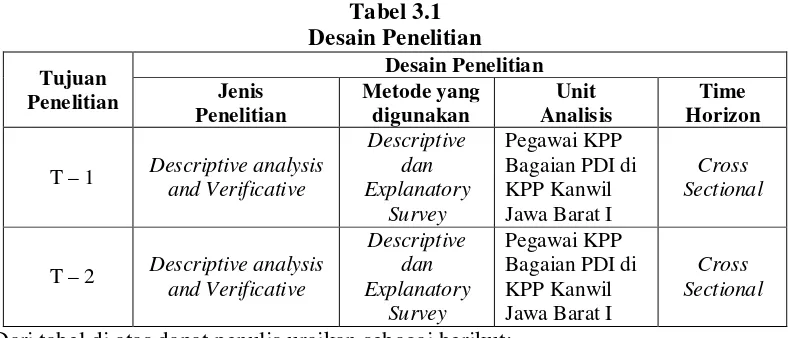

3.2.1 Desain Penelitian

Dalam melakuakan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Husein Umar (1999:36) Penelitian Eksplanatori (explanatory research) adalah :

“Penelitian yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.”

Cross section menurut Sugiyono (2011:87) adalah sebagai berikut :

“Data yang dikumpulkan pada waktu (satu kurun waktu) dan tempat tertentu saja.”

Desain penelitian menurut Moh. Nazir (2003) dalam Umi Narimawati (2010:30) adalah sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Menurut Sugiyono (2011:13) dapat disimpulkan proses penelitian kuantitatif meliputi :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di masyarakat. Dalam penelitian ini penulis mengambil judul Pengaruh Budaya Organisasi (X) terhadap Pengendalian Internal (Z) dengan Sistem Informasi Akuntansi (Y) sebagai variable Intervening.

2. Rumusan Masalah

1. Apakah Budaya Organisasi berpengaruh terhadap Sistem Informasi Akuntansi di KPP Kanwil Jawa Barat I.

2. Apakah Sistem Informasi Akuntansi berpengaruh terhadap Pengendalian Internal di KPP Kanwil Jawa Barat I.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti mengkaji teori-teori yang relevan dengan masalah. Selain itu penemuan penelitian sebelumnya yang relevan juga digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual).

5. Metode penelitian

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk kuesioner, untuk pedoman wawancara. Sebelum instrumen digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas dan reabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai:

a. Budaya organisasi yang diperoleh dari data kuesioner yang akan diisi oleh Pegawai Pajak.

b. Penerapan Sistem Informasi Akuntansi yang diperoleh dari data kuesioner yang akan diisi oleh Pegawai Pajak.

c. Pengendalian internal yang diperoleh dari kuesioner yang akan diisi oleh Pegawai Pajak.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Desain penelitian ini menggunakan pendekatan paradigma hubungan satu variable bebas, dengan satu variable tergantung (terikat) dan satu variabel intervening. Desain pernelitian ini dapat digambarkan sebagai berikut:

Tabel 3.1

T – 1 Descriptive analysis and Verificative

T – 2 Descriptive analysis and Verificative

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Mengetahui apakah Budaya Organisasi berpengaruh terhadap Sistem Informasi Akuntansi di KPP Kanwil Jawa Barat I, digunakan metode analisis mdeskriptif dan verifikatif.

Mahdi Salehi ( 2011) Siti Kurnia Rahayu (2010)

Azhar Susanto (2002)

Gambar 3.1 Paradigma Penelitian

3.2.2 Operasionalisasi Variabel

Sebelum mengadakan penilaian dalam penelitian, penulis harus menentukan operasional variabel, hal ini dimaksudkan agar dapat mempermudah dalam melakukan penelitian. Menurut Nur Indriantoro yang dikutip oleh Umi Narimawati (2010 : 31) menerangkan bahwa operasionalisasi variabel, yaitu:

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik ”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai Pengaruh Budaya Organisasi terhadap Pengendalian internal dengan Sistem Informasi Akuntansi sebagai variable Interveing dengan tujuan untuk mengetahui pengaruh melalui pengukuran variabel –variabel penelitian. Budaya

Budaya Organisasi

Sistem Informasi Akuntansi

Organisasi (X) merupakan variabel bebas (Independent) sedangkan Sistem Informasi Akuntansi (Y) merupakan variable penghubung (Intervening) dan Pengendalian internal (Z) merupakan variable terikat (Dependent). Sehingga variabel-variabel penelitian ini terdiri dari 3 (tiga) unsur, yaitu :

1. Budaya Organisasi (X)

2. Sistem Informasi Akuntansi (Y) 3. Pengendalian Internal (Z)

Agar penelitian ini dapat di laksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian sebagai berikut:

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Dimensi Indikator Skala

No. 2. Tujuan dan Sasaran 3. Visi

Ordinal 1-3

Keterlibatan 1. Pemberdayaan 2. Orientasi Tim 3. Pengembangan

Kemampuan

4-6

Adaptabilitas 1. Menciptakan Perubahan 2. Fokus Pelanggan 3. Pembelajaran

Organisasi

7-9

Konsistensi 1. Nilai Inti 2. Kesepakatan 3. Koordinasi dan

Integrasi

memproduksi Akuntansi dapat di definisikan sebagai kumpulan dari subsistem-subsistem yang saling ber-hubungan satu sama lain dan bekerja sama secara harmonis

Hardware 1. Bagian Input (Input Device)

Software 1. Sistem Operasi 2. Perangkat lunak

aplikasi

16-17

Brainware Sumber Daya Manusia 18

Prosedur 1. Prosedur 2. Aktivitas

19-20

tujuan-tujuan seperti,

Dalam operasionalisasi variabel ini, semua varibel menggunakan skala ordinal. Pengertian dari skala ordinal menurut Nur Indriantoro dan bambang (2002 : 98) yaitu :

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan kategori, tetapi juga menyatakan peringkat construct yang di luar ukur”.

jawaban. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert.

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Pengaruh Budaya Organisasi terhadap Pengendalian Internal dengan Sistem Informasi Akuntansi sebagai variabel Interveing” adalah data primer.

Menurut Sugiyono (2011:137), mendefinisikan data primer adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini petugas pajak pada seksi Pengolahan Data dan Informasi (PDI) pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

3.2.3.2 Teknik Penentuan Data

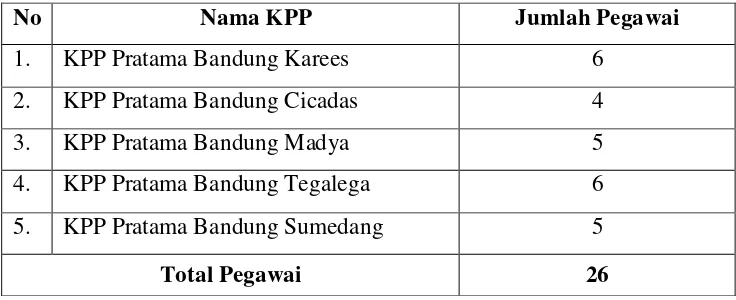

1. Populasi

Unit analisis dalam penelitian ini adalah Pegawai Kantor Pelayanan Pajak di Kanwil Jawa Barat 1 khusunya pada bagian PDI (Pengolahan Data dan Informasi). Karena jumlah pegawai Kantor Pelayanan Pajak Pratama Bandung bagian PDI yang ada di wilayah Kanwil Jabar I keseluruhan berjumlah 26 orang, dengan demikian maka populasi dalam penelitian ini adalah 26 orang. Dengan rincian jumlah pegawai seksi PDI pada masing-masing KPP sebagai berikut :

Tabel 3.3

Jumlah Pegawai Seksi PDI pada Masing-Masing KPP di Kanwil Jabar I

No Nama KPP Jumlah Pegawai

1. KPP Pratama Bandung Karees 6

2. KPP Pratama Bandung Cicadas 4

3. KPP Pratama Bandung Madya 5

4. KPP Pratama Bandung Tegalega 6

5. KPP Pratama Bandung Sumedang 5

Total Pegawai 26

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Menurut Sugiyono (2011:81) menjelaskan bahwa:

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik Nonprobability sampling. Nonprobability Sampling menurut Sugiyono (2011:84) mengatakan bahwa:

“Teknik pengambilan sampel yang tidak memberi peluang/ kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel”.

Teknik sampling yang digunakan dalam penelitian ini adalah sampling jenuh. Menurut Sugiyono (20011:85) menjelaskan bahwa:

“Sampling Jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel”. Berdasarkan populasi penelitian di seksi Pengolahan Data dan Informasi (PDI) pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I yang berjumlah 26 orang dan teknik sampling yang digunakan dalam penelitian ini adalah Sampeling Jenuh, maka jumlah responden dalam menelitian ini adalah 26 orang.

3.2.4 Prosedur Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Reseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

a. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti. b. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner

tertutup, suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden dan yang menjadi responden dalam penelitian ini adalah Pegawai Pajak seksi Pengolahan Data dan Informasi, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

c. Dokumentasi (Document), bukti-bukti dan dokmen-dokumen pendukung yang berkaitan dengan objek penelitian seperti buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti.

2. Penelitian keputakaan (Library Reseach)

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat validitas dan reliabilitas alat ukur penelitian, sehingga diperoleh item-item pertanyaan atau pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian

3.2.4.1 Uji Validitas

Pengertian validitas menurut Cooper dalam Umi Narimawati (2010:42), adalah :

”Validity is a characteristic of measuraenment concerned with the extent that

a test measures what the researcher actually wishes to measure”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

Pengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi pearson adalah sebagai berikut :

Umi Narimawati (2010:42)

r

=

(∑ ) (∑ ∑ )Keterangan :

r = Koefisien korelasi pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Uji keberartian koefisien r dilakukan dengan uji t (taraf signifikasi 5%) Rumus yang digunakan adalah sebagai berikut :

Umi Narimawati (2010:42) dimana :

n = ukuran sampel

r = Koefisien Korelasi Pearson df = degree of freedom = n-2

Keputusan pengujian validitas instrument dengan menggunakan taraf signifikan dengan 5 % satu sisi adalah :

1. Item instrument dikatakan valid jika t-hitung > t tabel maka instrument tersebut dapat digunakan.

2. Item instrument dikatakan tidak valid jika thitung < t tabel maka item tersebut tidak dapat digunakan.

t = r ( −2) : db– n - 2