Revenue at KPP Pratama Regional Offices Jabar I Skripsi

Diajukan UntukMemenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

NURFITRIYANTI

21109703

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

ABSTRAK

Penelitian ini dilakukan pada 9 Kantor Pelayanan Pajak di Kantor Wilayah Jawa Barat I. Fenomena yang terjadi adalah adanya pengaduan terkait kekecewaan terhadap pelayanan pajak, masih rendahnya rasio kepatuhan di wilayah DJP Jabar I, serta penerimaan pajak yang tidak mencapai target. Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan dan kepatuhan pajak terhadap penerimaan pajak pada KPP Pratama Kantor Wilayah Jawa Barat I.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Populasi dalam penelitian ini adalah 9 KPP Pratama di wilayah Kanwil Jabar I. Responden dalam penelitian ini adalah Wajib Pajak (WP) Orang Pribadi pada 9 KPP di wilayah Kanwil Jabar I, anggota sampel yang digunakan dalam metode penelitian ini adalah 100 sampel. Uji statistik yang digunakan adalah Path Analysis, perhitungan korelasi Pearson, koefisien determinasi, uji validitas, uji reliabilitas, dan uji hipotesis dengan bantuan software SPSS 18 sebagai alat bantu analisis.

Hasil penelitian menunjukkan bahwa variabel Kualitas Pelayanan terhadap Kepatuhan Pajak memiliki hubungan yang kuat dengan arah hubungan positif. Kemudian variabel Kepatuhan Pajak terhadap Penerimaan Pajak memiliki hubungan yang kuat dengan arah hubungan positif. Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya pada Penerimaan Pajak adalah 60,1%.

iv

The research was conducted on 9 Tax Offices in West Java Regional Office i. The Phenomenon is a disappointment related complaints against the service tax, the low ratio of compliance in the area of the DJP Jabar I, as well as tax revenues do not reach the target. The purpose of this study was to determine the effect of quality of service and tax compliance to tax income in the KPP Primary West Java Regional Office I.

The method used in this research is descriptive and verificative method with quantitative approach. The population in this study were nine Primary KPP in the West Java Regional Office I. Respondents in this study is the Taxpayer (WP) Personal KPP at 9 in the West Java Regional Office I, a member of the sample used in this research method is 100 samples. Statistical tests used are Path Analysis, Pearson correlation calculations, the coefficient of determination, test validity, test reliability, and test hypotheses with the help of SPSS 18 software as a tool of analysis.

The results showed that the variable quality of the Tax Compliance Services has a strong relationship with the direction of a positive relationship. Then the variable of Revenue Tax Compliance Tax has a strong relationship with the direction of a positive relationship. Effect of Service Quality and Its Implications for Tax Compliance in Tax Revenue was 60.1%.

vi KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakaatuh

Segenap puji dan syukur penulis panjatkan kehadirat Allah swt atas limpahan

rahmat, berkah, dan kemudahan-Nya kepada penulis, sehingga penulis dapat

menyelesaikan penyusunan skripsi ini.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam

menempuh jenjang Strata 1 (S1) Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia (UNIKOM). Dimana judul yang diambil yaitu:

“Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya

terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I”. Penulis tidak memungkiri bahwa dalam proses penelitian serta penyusunan

skripsi ini, penulis menemukan banyak kendala dan kesulitan, namun berkat bantuan

yang diberikan oleh berbagai pihak akhirnya penulis mampu menyelesaikan skripsi

ini.

Untuk itu Penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada dosen pembimbing, Dr. Ely Suhayati, SE., M.Si., Ak. yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini, yang akhirnya

dengan ditambah doa, semangat dan ikhtiar penulis mampu melewatinya.

vii

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, SE., M.Si, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Dosen, serta seluruh staf dan karyawan Universitas Komputer Indonesia. 5. Segenap Pimpinan dan Staff Direktorat Jendral Pajak Kantor Wilayah Jawa

Barat I, yang telah memberikan ijin penulis untuk melakukan penelitian. 6. Mama dan Papa, serta kedua adik tersayang Penulis, Siti Hartini dan

Mohammad Ziqri Radithya, yang meskipun jauh namun terasa dekat di hati. Terima kasih untuk kiriman doanya yang melimpah.

7. Seluruh keluarga, terutama Nenek, Oppung, dan Made “Alifyah’s Mom”, yang telah memberikan kasih sayang, doa, serta dukungan terbaik.

8. Schatz ärgerlich, Mohammad Isra Parulian Adhyatma Mansur, terima kasih untuk selalu ada, through the good and hard time. Let’s make it to the end. 9. Teman-teman satu bimbingan yang selalu memberikan motivasi dan semangat

kepada penulis.

10.Teman-teman Ak-4 angkatan 2007, terimakasih atas kebersamaannya yang menyenangkan.

viii

semoga Allah swt membalas semua kebaikan yang diberikan dengan yang lebih baik.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna yang disebabkan oleh keterbatasan kemampuan, pengetahuan dan pengalaman yang dimiliki. Untuk itu, dengan segala kerendahan hati penulis mengharapkan masukan berupa saran dan kritik demi kemajuan serta penambahan wawasan penulis di masa yang akan dating, serta untuk peningkatan mutu skripsi ini.

Akhir kata berharap semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Wassalamu’alaikum Warahmatullahi Wabarakaatuh.

Bandung, Juli 2012 Penulis

ix

MOTTO... iii

ABSTRACT... iv

ABSTRAK... v

KATA PENGANTAR……….. vi

DAFTAR ISI………. ix

DAFTAR GAMBAR……….... xii

DAFTAR TABEL ……….... xiii

DAFTAR LAMPIRAN... xvi

BAB I PENDAHULUAN……… 1

1.1 Latar Belakang Penelitian……… 1 1.2 Identifikasi dan Rumusan Masalah………..

1.2.1 Identifikasi Masalah……….. 1.2.2 Rumusan Masalah……….. 1.3 Maksud dan Tujuan Penelitian………

1.3.1 Maksud Penelitian………... 1.3.2 Tujuan Penelitian……….. 1.4 Kegunaan Penelitian………

1.4.1 Kegunaan Praktis………... 1.4.2 Kegunaan Akademis………... 1.5 Lokasi dan Waktu Penelitian………...

1.5.1 Lokasi Penelitian………... 12 BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS……….

2.1 Kajian Pustaka... 2.1.1 Kualitas Pelayanan Pajak ………. 2.1.1.1 Pengertian Kualitas... 2.1.2.2 Indikator Kepatuhan Pajak………... 2.1.3 Penerimaan Pajak………..

2.1.3.1 Pengertian Penerimaan Pajak……… 2.1.3.2 Indikator Penerimaan Pajak... 2.1.4 Hasil Penelitian Sebelumnya...

2.2 Kerangka Pemikiran………

2.2.1 Keterkaitan antara Kualitas Pelayanan dengan

Kepatuhan Pajak………

2.2.2 Keterkaitan antara Kepatuhan Pajak dengan

Penerimaan Pajak……….. 2.2.3 Keterkaitan antara Kualitas Pelayanan dengan

Kepatuhan Pajak dan Penerimaan Pajak………...

2.3 Hipotesis .….………... 25 BAB III OBJEK DAN METODE PENELITIAN………...

3.1 Objek Penelitian………... 3.2 Metode Penelitian………....

3.2.1 Desain Penelitian………... 3.2.2 Operasionalisasi Variabel………... 3.2.3 Sumber dan Teknik Penentuan Data……….

3.2.3.1 Sumber Data………... 3.2.3.2 Teknik Penentuan Data……….... 3.2.4. Teknik Pengumpulan Data……….... 3.2.4.1 Uji Validitas………... 3.2.4.2 Uji Reliabilitas………... 3.2.4.3 Uji MSI (Data Ordinal ke Interval)…………... 3.2.5 Rancangan Analisis dan Pengujian Hipotesis…………..

3.2.5.1 Rancangan Analisis………... 3.2.5.2 Pengujian Hipotesis………...

26 BAB IV HASIL PENELITIAN DAN PEMBAHASAN...

4.1 Gambaran Umum Kantor Pelayanan Pajak... 4.1.1 Sejarah Kantor Pelayanan Pajak di

Kanwil Jawa Barat I... 4.1.2 Struktur Organisasi KPP di

Kanwil Jawa Barat I... 4.1.3 Uraian Tugas Kantor Pelayanan Pajak di

52 52 52 55

Kanwil Jawa Barat I... 4.1.4 Kegiatan Kantor Pelayanan Pajak di

Kanwil Jawa Barat I... 4.2 Karakteristik Responden... 4.3 Analisis Deskriptif...

4.3.1 Analisis Deskriptif Kualitas Pelayanan pada Kantor Pelayanan Pajak Kanwil Jabar I... 4.3.2 Deskriptif Kepatuhan Pajak pada Kantor

Pelayanan Pajak Kanwil Jabar I... 4.3.3 Deskriptif Penerimaan Pajak pada Kantor

Pelayanan Pajak Kanwil Jabar 1... 4.4 Analisis Verifikatif...

4.4.1 Analisis Pengaruh Kualitas Pelayanan terhadap

Kepatuhan Pajak... 4.4.2 Analisis Pengaruh Kepatuhan Pajak terhadap

Penerimaan Pajak... 4.4.3 Analisis Pengaruh Kualitas Pelayanan terhadap

Kepatuhan Pajak dan Implikasinya terhadap Penerimaan BAB V SIMPULAN DAN SARAN...

1

Indonesia sebagai negara yang sedang berkembang, senantiasa melakukan pembangunan di segala bidang sebagai wujud dari pemenuhan kewajibannya terhadap rakyat Indonesia, yaitu melindungi rakyat dengan segala kepentingannya, menyediakan sarana dan prasarana yang diperlukan untuk memperlancar pelaksanaan pemerintahan, memberikan pelayanan kepada rakyat, menegakkan hukum, serta memelihara ketertiban dan keamanan negara (Widi Widodo, 2010:1).

Dalam rangka memenuhi kewajiban tersebut, negara melakukan berbagai upaya untuk mengoptimalkan berbagai jenis penerimaan sebagai sumber pendapatan Negara, dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang dibuat oleh Pemerintah bersama dengan DPR, terdapat tiga sumber penerimaan yang menjadi pokok andalan, yaitu: Penerimaan dari sektor pajak, sektor migas (minyak dan gas bumi), dan dari sektor bukan pajak. Dari ketiga sumber penerimaan di atas, penerimaan dari sektor pajak merupakan salah satu sumber penerimaan terbesar negara (Widi Widodo, 2010:1).

Tabel 1.1

Penerimaan Pajak di Indonesia tahun 2005-2010

2006 2007 2008 2009 2010

Penerimaan Perpajakan 409,2 491,0 658,7 652,0 742,7 a. Pajak dalam negeri 396,0 470,1 622,4 631,9 715,5 i. Pajak penghasilan 208,8 238,4 327,5 340,2 351,0

1. PPh migas 43,2 44,0 77,0 49,0 47,0

2. PPh non-migas 165,6 194,4 250,5 291,2 303,9

ii. PPN 123,0 154,5 209,6 203,1 269,5

iii. PBB 20,9 23,7 25,4 23,9 26,5

iv. BPHTB 3,2 6,0 5,6 7,0 7,4

v. Cukai 37,8 44,7 51,3 54,5 57,3

vi. Pajak lainnya 2,3 2,7 3,0 3,2 3,9

b. Pajak perdagangan Int 13,2 20,9 36,3 20,0 27,2

i. Bea masuk 12,1 16,7 22,8 18,6 19,6

ii. Pajak/pungutan ekspor 1,1 4,2 13,6 1,4 7,6

Sumber: Depkeu, 2010

Berdasarkan tabel diatas terlihat bahwa selama 5 tahun pajak memberikan kontribusi yang besar, meskipun secara keseluruhan terlihat kontribusi tersebut cukup berfluktuasi, seperti terlihat pada tahun 2006 penerimaan pajak mengalami kenaikan sampai dengan tahun 2008, tetapi pada tahun 2009 mengalami penurunan, kemudian pada tahun 2010 kembali mengalami kenaikan. Menurut John Hutagaol, penerimaan pajak merupakan primadona penerimaan APBN, sehingga Pemerintah (dalam hal ini Direktorat Jenderal Pajak) melakukan pengelolaan penerimaan pajak (John Hutagaol, 2007:304).

citra yang baik, pengelolaan penerimaan pajak dilakukan melalui reformasi perpajakan yang mencakup reformasi kebijakan dan administrasi, reformasi administrasi perpajakan dilakukan dengan tujuan meningkatkan kepatuhan sukarela wajib pajak (John Hutagaol, 2007:304).

Modernisasi pajak yang terjadi dari tahun 2002 mencakup reformasi peraturan perpajakan, sistem pelayanan, peningkatan kualitas sumber daya manusia (SDM), dan penyempurnaan organisasi(Widi Widodo, 2010:3). Masih menurut Widi Widodo (2010:3), penerapan sistem administrasi perpajakan modern dilakukan untuk mengoptimalkan layanan kepada Wajib Pajak (WP). Modernisasi pajak kini sudah berjalan kurang lebih 10 tahun, namun realisasi penerimaan pajak terhadap target APBN masih belum menunjukkan hasil yang cukup baik, hal ini terlihat dengan tidak terpenuhinya target penerimaan pajak yang diamanatkan APBN selama 2 tahun berturut-turut, yaitu tahun 2006-2007 (Widi Widodo, 2010:3).

Sebelum reformasi birokrasi tahun 2007, permasalahan pelayanan utama kepada wajib pajak ada tiga, yaitu kesulitan mendaftarkan NPWP (Nomor Pokok Wajib Pajak), pengisian SPT pajak dan kendala pelaporan SPT, namun, kini DJP telah berupaya serius agar WP nyaman dalam melaksanakan kewajiban perpajakannya, hal tersebut ditunjukkan dengan pendaftaran NPWP yang dipermudah, tersedianya account representative untuk membantu WP yang kesulitan mengisi SPT, kelas “mengisi bareng” SPT tahunan, maupun mekanisme

dropbox untuk penyampaian SPT tahunan (Anandita Budi Suryana, 2012).

dengan kepatuhan pembayaran pajak dari wajib pajak, selama tiga tahun terakhir, penerimaan pajak nyaris mendekati target APBN, belum sampai 100 persen target (Anandita Budi Suryana, 2012).

Pada tahun 2011, realisasi penerimaan pajak hanya 99,3% atau senilai Rp872,6 triliun dari target Rp878,7 triliun di 2011 (Agus Martowardojo, 2011). Realisasi penerimaan tersebut terdiri dari: penerimaan Pajak Penghasilan (PPh) sebesar Rp. 431, 97 triliun, penerimaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) sebesar Rp. 277,73 triliun, penerimaan Pajak Bumi dan Bangunan (PBB) sebesar Rp. 29,89 triliun, selanjutnya, Dirjen Pajak menambahkan bahwa penerimaan PPh mencapai 99,8% dari target sebesar Rp. 431,97 triliun, penerimaan PPN dan PPnBM mencapai 93,06% dari target sebesar Rp. 298,44 triliun, serta penerimaan PBB mencapai 102,86% dari target sebesar Rp. 29,05 triliun (Fuad Rahmany, 2012).

Fenomena penerimaan pajak yang belum mencapai target APBN disebabkan oleh banyak faktor, salah satunya adalah adanya kendala dari Wajib Pajak terutama dalam hal kepatuhan dalam memenuhi kewajiban pajak (Widi Widodo, 2010:4). Direktorat Jenderal Pajak dihadang oleh tiga kendala yang dapat menyebabkan target penerimaan pajak tidak tercapai, kendala utamanya adalah kesadaran masyarakat wajib pajak dan tingkat kepatuhannya yang perlu ditingkatkan, bukan sekedar jumlah wajib pajak, melainkan kesadarannya yang perlu diperhatikan (Muhammad Tjiptardjo, 2010).

dibandingkan negara lain, rasio pajak terhadap PDB (tax ratio) yang mencerminkan tingkat kepatuhan atau ketaatan wajib pajak, perilaku petugas pajak dan kondisi perekonomian (Akbar Tandjung, 2011). Pada APBN tahun ini, rasio pajak 12,1 persen,berada di bawah Vietnam (13,8 persen), Thailand (17 persen), Korea Selatan (26,8 persen), dan Turki (32,5 persen), menurut Akbar, semakin besar tax ratio semakin meningkat pula penerimaan pajak, sekaligus menambah kemampuan negara membiayai program-program pembangunan (Akbar Tandjung, 2011).

Sementara keadaan yang ada saat ini, kepatuhan membayar pajak oleh orang pribadi masih minim, akibatnya penerimaan pajak pada November 2010 lalu baru Rp 616,5 triliun atau 82,9% dari target APBN (Darussalam, 2011). Adapun, Darussalam, Pengamat Pajak Universitas Indonesia menyatakan realisasi penerimaan pajak seharusnya dapat jauh lebih besar jika pemerintah mampu mendorong kepatuhan wajib pajak orang pribadi membayar kewajibannya (Darussalam, 2011).

assesment system, dengan tujuan pada penerimaan pajak yang optimal. (Siti

Kurnia Rahayu, 2010:137).

Untuk mengoptimalisasi penerimaan pajak sebaiknya kepatuhan wajib pajak pun ditingkatkan, kenyataan yang ada di Indonesia menunjukkan tingkat kepatuhan masih rendah, hal ini bisa dilihat dari belum optimalnya penerimaan pajak yang tercermin dari angka tax ratio (Elia Mustikasari, 2007). Dirjen Pajak Fuad Rahmany (2011) mengakui rasio penerimaan pajak Indonesia masih rendah jika dibandingkan dengan rasio penerimaan pajak negara-negara tetangga. Bahkan dari sisi kepatuhan membayar pajak, orang Indonesia termasuk yang rendah patuh membayar pajak (Fuad Rahmany, 2011).

Seperti yang terlihat pada tahun 2011, rasio kepatuhan penyampaian SPT di wilayah DJP Jabar I hanya mencapai sekitar 45%, data DJP Jabar I mencatat terdapat sebanyak 1,2 juta WP orang pribadi (OP) dan sekitar 90.000 WP badan (Adjat Djatnika, 2012). Untuk itu, tingkat kepatuhan para wajib pajak memang harus ditingkatkan terkait dengan target penerimaan pajak tahun ini, upaya meningkatkan kepatuhan wajib pajak diantaranya dengan memberikan insentif berupa kemudahan dalam menyerahkan SPT para wajib pajak seperti e-SPT, sehingga para WP tidak mengalami kesulitan lagi dalam mengirimkan SPT-nya (I Awan Nurmawan, 2012).

memenuhi agar Wajib Pajak menjadi patuh yaitu dibutuhkannya kualitas pelayanan pajak yang baik. Dalam melayani, komunikasi antara Wajib Pajak dan petugas harus terjalin dengan baik dan dibutuhkan juga sosialisasi perpajakan kepada Wajib Pajak seperti kegiatan penyuluhan-penyuluhan agar Wajib Pajak dapat memahami dan mengerti tentang informasi perpajakan sehingga Wajib Pajak pun akan menjadi patuh dalam memenuhi kewajiban perpajakannya (Siti Kurnia Rahayu, 2010:140).

Namun keadaan yang ada saat ini, Komite Pengawas Perpajakan mencatat 60% dari 432 pengaduan yang sampai ke tangan Komwas Perpajakan mengaku kecewa terhadap Pelayanan Pajak, pengaduan ini masalahnya bermacam-macam diantaranya ada yang menyampaikan rendahnya mutu pemeriksaan pajak dan ada karena kesalahan aparat pajak, ada juga beberapa yang tidak puas karena perilaku oknum aparat pajak yang tidak baik (Anwar Suprijadi, 2010).

Kepatuhan pajak merupakan persoalan laten dan aktual yang sejak dulu ada di perpajakan, di Indonesia, rasio kepatuhan Wajib Pajak yang menjadi indikator kepatuhan Wajib Pajak dalam melaksanakan pemenuhan kewajiban perpajakannya dari tahun ke tahun masih menunjukkan persentase yang tidak mengalami peningkatan secara berarti, hal ini didasarkan jika kita melihat perbandingan jumlah Wajib Pajak yang memenuhi syarat patuh di Indonesia sedikit sekali jika dibandingkan dengan jumlah total Wajib Pajak terdaftar (Widi Widodo, 2010:66).

15.911.576 dan wajib pajak yang wajib melaporkan SPT sebanyak 14.101.933 sehingga rasio kepatuhan sebesar 58,16%. Pada tahun 2008 terdapat 2.097.849 SPT yang diterima Ditjen Pajak, dengan WP terdaftar sebanyak 7.137.023 dan WP terdaftar yang wajib melaporkan SPT sebanyak 6.341.828 sehingga rasio kepatuhan sebesar 33,08% sedangkan di 2009, SPT PPh yang diterima Ditjen Pajak mencapai 5.413.114 dari WP terdaftar yang wajib melaporkan SPT sebanyak 9.996.620 WP dari WP terdaftar sebanyak 10.682.099 sehingga rasio kepatuhan di 2009 sebesar 54,15% (Liberti Pandiangan, 2011).

Direktorat Jenderal Pajak (Ditjen Pajak) menargetkan rasio kepatuhan hanya sebesar 62,5 persen di 2011, hal tersebut dikarenakan tingkat kesadaran masyarakat Indonesia dari segi kepatuhan masih rendah sehingga belum bisa mencapai 100 persen (Liberti Pandiangan, 2011). Namun kenyataannya, rasio kepatuhan pajak gabungan wajib pajak (WP) badan dan orang pribadi tahun pajak 2011 hanya mencapai 52,74% dari 17,69 juta WP, jauh dari target Ditjen Pajak 62,5%. Rasio kepatuhan pajak 2011 yang baru dirilis Ditjen Pajak itu juga lebih rendah dari posisi tahun sebelumnya, yakni 54,15 % pada 2009, dan 58,16% pada 2010 (Fuad Rahmany, 2012).

dilakukan Ditjen Pajak untuk meningkatkan rasio kepatuhan wajib pajak, salah satunya dengan memperbaiki kualitas pelayanan pajak (Gunadi, 2011).

Menurut Sony Devano et all (2006:114), jika semua wajib pajak di Indonesia berpredikat patuh maka akan berimplikasi pada optimalisasi penerimaan pajak, maka efeknya pada penerimaan negara yang bertambah besar. Adapun menurut Widi Widodo (2010:67), jika angka kepatuhan pajak rendah, maka secara otomatis akan berdampak pada rendahnya penerimaan pajak sehingga menurunkan tingkat penerimaan APBN pula.

Berdasarkan adanya fenomena-fenomena di atas, penulis tertarik untukmelakukan penelitian dengan judul “Pengaruh Kualitas Pelayanan Terhadap Kepatuhan Pajak dan Implikasinya Terhadap Penerimaan Pajak

Pada KPP Pratama Wilayah Bandung Kanwil Jabar I”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka beberapa pokok permasalahan yang penulis identifikasikan adalah sebagai berikut:

1. Terdapat 60% dari 432 pengaduan yang sampai ke tangan Komwas Perpajakan yang kecewa terhadap Pelayanan Pajak.

2. Perbaikan pelayanan perpajakan tidak berkorelasi langsung dengan kepatuhan pembayaran pajak dari wajib pajak.

3. Rasio kepatuhan di wilayah DJP Jabar I hanya mencapai sekitar 45%. 4. Tingkat kepatuhan para wajib pajak harus ditingkatkan terkait dengan

5. Realisasi penerimaan pajak tahun 2011 hanya 99,3% atau senilai Rp872,6 triliun dari target Rp878,7 triliun.

1.2.2 Rumusan Masalah

Berdasarkan masalah yang dijelaskan pada latar belakang penelitian dan diidentifikasikan pada sub bab identifikasi masalah diatas, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak pada KPP Pratama Wilayah Kanwil Jabar I.

2. Bagaimana Pengaruh Kepatuhan Pajak terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I.

3. Seberapa besar Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

2. Untuk mengetahui Bagaimana Kepatuhan Pajak terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I.

3. Untuk mengetahui Seberapa besar Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I.

1.4 Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini dapat bermanfaat bagi berbagai pihak antara lain:

1.4.1 Kegunaan Praktis

Sebagai tambahan informasi mengenai Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I, sehingga akan menjadi lebih baik dan berkembang.

1.4.2 Kegunaan Akademis

1. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I.

2. Bagi Peneliti

Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I. 3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya terhadap Penerimaan Pajak pada KPP Pratama Wilayah Kanwil Jabar I.

1.5 Lokasi dan Waktu Penelitian

Penelitian dan pengumpulan data dilakukan pada 9 KPP Pratama di Wilayah Kanwil Jabar I, yaitu:

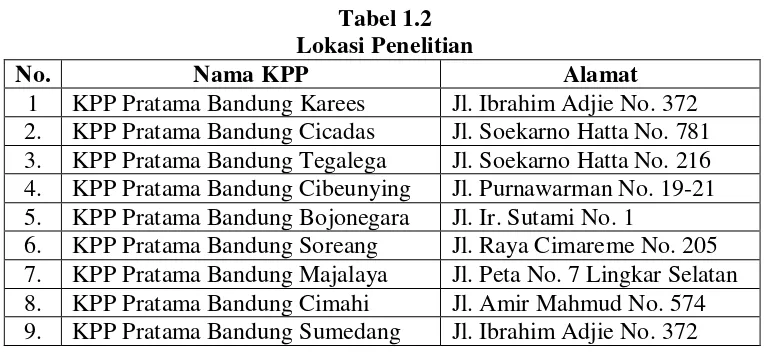

Tabel 1.2 Lokasi Penelitian

No. Nama KPP Alamat

1 KPP Pratama Bandung Karees Jl. Ibrahim Adjie No. 372 2. KPP Pratama Bandung Cicadas Jl. Soekarno Hatta No. 781 3. KPP Pratama Bandung Tegalega Jl. Soekarno Hatta No. 216 4. KPP Pratama Bandung Cibeunying Jl. Purnawarman No. 19-21 5. KPP Pratama Bandung Bojonegara Jl. Ir. Sutami No. 1

Tabel 1.3

2. Meminta surat pengantar keperusahaan

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kualitas Pelayanan Pajak

2.1.1.1 Pengertian Kualitas

Menurut Kamus Umum Bahasa Indonesia (2011:234), definisi kualitas, adalah sebagai berikut:

“Kualitas adalah suatu tingkat baik buruk suatu benda, kadar, taraf atau

derajat”.

Adapun pengertian kualitas menurut Yamit dalam Lena Ellitan dan Lina Anatan (2009:114), adalah sebagai berikut:

“Kualitas merupakan suatu kondisi dinamis yang berhubungan dengan

produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan pelanggan”.

Berdasarkan kedua definisi diatas, dapat disimpulkan bahwa kualitas didasarkan pada pengalaman pelanggan yang sesungguhnya berhubungan dengan produk atau layanan, dan dalam penelitian ini pelanggan yang dimaksud adalah Wajib Pajak.

2.1.1.2 Pengertian Pelayanan

Menurut menurut Kamus Umum Bahasa Indonesia (2011:257), menjelaskan pelayanan, adalah sebagai berikut:

“Pelayanan adalah cara melayani, atau kemudahan yang diberikan

Sedangkan Menurut Lena Ellitan dan Lina Anatan (2009:115) pengertian layanan, adalah sebagai berikut:

“Layanan merupakan aktivitas-aktivitas yang tidak dapat didefinisikan,

tidak berwujud, yang merupakan objek utama dari transaksi yang dirancang untuk memberikan kepuasan pada pelanggan”.

Selanjutnya Boediono (2007:113) menjelaskan pelayanan, sebagai berikut:

“Pelayanan kepada pelanggan dikatakan bermutu bila memenuhi atau melebihi harapan pelanggan, atau semakin kecil kesenjangannya antara pemenuhan janji dengan harapan pelanggan adalah semakin mendekati ukuran bermutu”.

Berdasarkan ketiga definisi diatas, dapat disimpulkan bahwa pelayanan merupakan usaha-usaha yang dilakukan untuk memberikan kepuasan serta menumbuhkan kepercayaan pelanggan.

2.1.1.3 Pengertian Kualitas Pelayanan

Definisi Kualitas Pelayanan menurut Lovelock dalam Lena Ellitan (2009:117), adalah:

“Ukuran seberapa baik tingkat jasa yang diberikan sesuai dengan harapan pelanggan”.

Sedangkan menurut Lewis dan Baums dalam Lena Ellitan dan Lina Anatan (2009:118), adalah sebagai berikut:

Berdasarkan kedua definisi diatas, dapat disimpulkan bahwa kualitas layanan merupakan ukuran seberapa baik jasa yang diberikan dan diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan.

2.1.1.4 Indikator Kualitas Pelayanan

Adapun menurut Fitzsimmons dalam Lena Ellitan (2009:119) memaparkan bahwa terdapat lima dimensi utama yang digunakan oleh pelanggan untuk menilai kualitas layanan. Adapun kelima dimensi atau yang sering disebut dengan elemen kualitas layanan adalah sebagai berikut:

1. Reliability (keandalan)

Keandalan yang berkaitan dengan kemampuan perusahaan untuk memberikan pelayanan yang akurat sejak pertama kali tanpa membuat kesalahan apapun dan menyampaikan jasanya sesuai dengan waktu yang disepakati.

2. Assurance (jaminan/kepastian)

Jaminan yang dimaksud yakni perilaku pada karyawan agar mampu menumbuhkan kepercayaan pelanggan terhadap perusahaan

3. Empathy (empati)

Perusahaan memahami masalah pelanggan dan bertindak demi kepentingan pelanggan, serta memberikan perhatian personal kepada para pelanggan dan memiliki jasa operasi yang aman.

4. Tangible (penampilan fisik)

5. Responsiveness (daya tanggap)

Daya tanggap yang dimaksud disini berkenaan dengan kesediaan dan kemampuan para karyawan, untuk membantu para pelanggan dan merespons permintaan mereka serta menginformasikan kapan pelayanan akan diberikan dan kemudian memberikan pelayanan secara tepat.

2.1.2 Kepatuhan Pajak

2.1.2.1 Pengertian Kepatuhan Pajak

Definisi kepatuhan perpajakan menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138) adalah sebagai berikut:

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di

mana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”.

Sedangkan menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 yang dikutip oleh Siti Kurnia Rahayu (2010:139) menjelaskan sebagai berikut:

“Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentun peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”.

2.1.2.2 Indikator Kepatuhan Pajak

Adapun menurut Chaizi Nasucha dalam Siti Kurnia Rahayu (2010:139), kepatuhan Wajib Pajak dapat diidentifikasi dari hal-hal sebagai berikut:

1. Kepatuhan Wajib Pajak dalam mendaftarkan diri

2. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT) 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang. 4. Kepatuhan dalam pembayaran tunggakan pajak.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Pengertian penerimaan pajak menurut Suryadi (2006:105) adalah sebagai berikut :

“Penerimaan pajak merupakan sumber pembiayaan negara yang dominan

baik untuk belanja rutin maupun pembangunan”.

Sedangkan dalam Kamus Besar Akuntansi pengertian Penerimaan pajak adalah sebagai berikut:

“Uang tunai yang diterima oleh negara dari iuran rakyat yang dipaksakan

berdasarkan undang-undang perpajakan dengan tidak mendapat jasa timbal balik (kontraprestasi) secara langsung”.

2.1.3.2 Indikator Penerimaan Pajak

Adapun indikator penerimaan pajak dalam penelitian ini adalah jumlah Penerimaan Pajak tahun 2011.

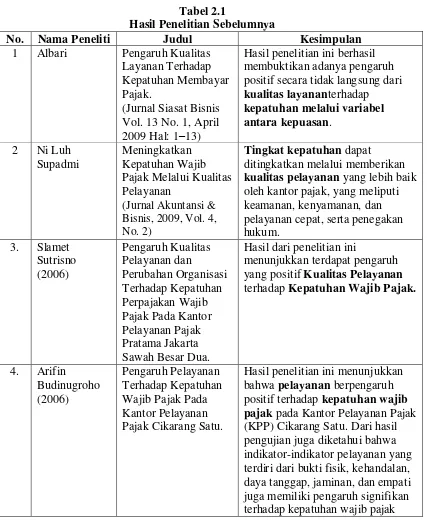

2.1.4 Hasil Penelitian Sebelumnya

Tabel 2.1

Hasil Penelitian Sebelumnya

No. Nama Peneliti Judul Kesimpulan

5. John Hutagaol Strategi meningkatkan menghimpun penerimaan pajak. 6. Dahliana kepatuhan wajib pajak yang diwujudkan dengan melaporkan dengan Penerimaan Pajak pada Kanor Pelayanan Pajak Pekanbaru Senapelan hubungannya sangat kuat dan negatif, yang berarti bahwa tingkat kepatuhan Wajib Pajak Orang Pribadi mempunyai hubungan kuat dengan jumlah penerimaan pajak baik yang tepat waktu maupun tidak tepat waktu.

2.2 Kerangka Pemikiran

Adapun salah satu bentuk keikutsertaan masyarakat yang kiranya dianggap paling besar saat ini dalam kaitannya dengan sektor pajak adalah melakukan pembayaran pajak sesuai dengan ketentuan peraturan Undang-undang perpajakan.

Membayar pajak merupakan kewajiban masyarakat kepada negara yang harus dipatuhi. Di sisi lain, negara memberikan kepercayaan penuh kepada masyarakat untuk menghitung sendiri besarnya pajak yang harus dibayar. Saat pajak menjadi andalan penerimaan, negara berupaya memberikan kepercayaan penuh kepada masyarakat memenuhi kewajiban pajaknya dengan harapan timbul kepatuhan yang diharapkan. Kepercayaan yang diberikan menjadi harga mahal yang patut diimbangi dengan sikap patuh pembayar pajak, melihat kepatuhan wajib pajak membantu meningkatkan penerimaan pajak, dan menghadapi itu, kepatuhan pembayar pajak (wajib pajak) dalam menyampaikan SPT Tahunan PPh menjadi penting untuk dikaji ulang.

Menurut Siti Kurnia Rahayu (2010:139), pada prinsipnya kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara. Sedangkan menurut Widi Widodo (2010:67), jika angka kepatuhan pajak rendah, maka secara otomatis akan berdampak pada rendahnya penerimaan pajak sehingga menurunkan tingkat penerimaan APBN pula.

2.2.1 Keterkaitan antara Kualitas Pelayanan dengan Kepatuhan Pajak

Teori kualitas pelayanan dengan Kepatuhan Pajak menurut Liberti Pandiangan (2007:8) menjelaskan sebagai berikut:

“Salah satu langkah penting yang dilakukan Direktorat Jendral Pajak sebagai wujud nyata kepedulian pada pentingnya kualitas pelayanan pajak adalah memberikan pelayanan prima kepada Wajib Pajak dalam mengoptimalkan penerimaan negara. Untuk itu dibentuk tim modernisasi administrasi perpajakan modern dengan sasaran tercapainya tingkat kepatuhan sukarela wajib pajak yang tinggi”.

Selain itu menurut Siti Kurnia Rahayu (2010:140), teori kualitas pelayanan dengan Kepatuhan Pajak, adalah sebagai berikut:

“Untuk memenuhi agar Wajib Pajak menjadi patuh yaitu dibutuhkannya kualitas pelayanan pajak yang baik. Dalam melayani, komunikasi antara Wajib Pajak dan petugas harus terjalin dengan baik dan dibutuhkan juga sosialisai perpajakan kepada Wajib Pajak seperti kegiatan penyuluhan-penyuluhan agar Wajib Pajak dapat memahami dan mengerti tentang informasi perpajakan sehingga Wajib Pajak pun akan menjadi patuh dalam memenuhi kewajiban perpajakannya”.

Selain itu, masih menurut Siti Kurnia Rahayu (2010:135), mengemukakan sebagai berikut:

unsur-unsur self assesment untuk meningkatkan kepatuhan perpajakan bagi wajib pajak dan secara tidak langsung akan meningkatkan pula penerimaan pajak”.

Adapun hasil penelitian yang dilakukan oleh Albari (2009), mengemukakan sebagai berikut:

“Hasil penelitiannya berhasil membuktikan adanya pengaruh positif

secara tidak langsung dari kualitas layanan terhadap kepatuhan melalui variabel antara kepuasan”.

Selain itu, hasil penelitian Ni Luh Supadmi (2007), menyebutkan sebagai berikut:

“Tingkat kepatuhan dapat ditingkatkan melalui memberikan kualitas

pelayanan yang lebih baik oleh kantor pajak, yang meliputi keamanan, kenyamanan, dan pelayanan cepat, serta penegakan hukum”.

2.2.2 Keterkaitan antara Kepatuhan Pajak dengan Penerimaan Pajak

Hubungan antara kepatuhan pajak dan penerimaan pajak berdasarkan dari pernyataan menurut Sony Devano et all (2006:114), menjelaskan sebagai berikut:

“Jika semua wajib pajak di Indonesia berpredikat patuh maka akan

berimplikasi pada optimalisasi Penerimaan Pajak, maka efeknya pada penerimaan negara yang bertambah besar”.

Selanjutnya menurut, Siti Kurnia Rahayu (2010:140), adalah sebagai berikut:

Selain itu, Widi Widodo (2010:67), mengemukakan sebagai berikut:

“Jika angka kepatuhan pajak rendah, maka secara otomatis akan

berdampak pada rendahnya penerimaan pajak sehingga menurunkan tingkat penerimaan APBN pula”.

Adapun hasil penelitian sebelumnya yang dilakukan oleh Dahliana Hasan (2008), adalah sebagai berikut:

“Pelaksanaan tax compliance di kota Yogyakarta masih belum maksimal. Ini ditunjukkan dari beberapa kriteria tax compliace tidak terpenuhi secara kumulatif. Hal ini tentunya berimbas pada tidak optimalnya penerimaan pajak di Kota Yogyakarta”.

2.2.3 Keterkaitan antara Kualitas Pelayanan dengan Kepatuhan Pajak

dan Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:135), mengemukakan pengaruh kualitas pelayanan dengan kepatuhan pajak dan implikasinya pada penerimaan pajak adalah sebagai berikut:

“Salah satu langkah penting yang dilakukan Direktorat Jendral Pajak sebagai wujud nyata kepedulian pada pentingnya kualitas pelayanan pajak adalah memberikan pelayanan prima kepada Wajib Pajak dalam mengoptimalkan penerimaan negara. Untuk itu pada awal tahun 2003 dibentuk tim modernisasi administrasi perpajakan jangka menengah dengan salah satu sasarannya adalah tercapainya tingkat kepatuhan sukarela wajib pajak yang tinggi, sehingga diharapkan penerimaan pajak akan meningkat”.

Gambar 2.1 Paradigma Penelitian Kualitas Pelayanan

(X)

Kepatuhan Pajak (Y)

2.3 Hipotesis

Menurut Sugiyono (2012:64) menyatakan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

Berdasarkan uraian kerangka pemikiran diatas, maka yang dapat disajikan oleh penulis adalah berhipotesis bahwa:

1. Kualitas pelayanan berpengaruh terhadap Kepatuhan Pajak. 2. Kepatuhan pajak berpengaruh terhadap Penerimaan pajak.

26 BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun pengertian objek penelitian menurut Sugiyono (2012:13), adalah sebagai berikut:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu)”.

Objek penelitian dalam penelitian ini adalah kualitas pelayanan, kepatuhan pajak, dan penerimaan pajak.

3.2 Metode Penelitian

Menurut Sugiyono (2012:2) pengertian metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Menurut Sugiyono (2012:29) metode deskriptif, adalah sebagai berikut:

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Sedangkan metode verifikatif menurut Mashuri (2009:45), adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Metode verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik, yaitu Analisis Jalur (Path Analysis).

3.2.1 Desain Penelitian

Desain Penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Menurut Jonathan Sarwono (2006:79), pengertian desain penelitian adalah sebagai berikut:

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun

serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah diharapkan”.

Sugiyono (2012:18) mengemukakan bahwa proses penelitian kuantitatif dapat disimpulkan, sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan.

2. Rumusan masalah

Setelah masalah diidentifikasikan dan dibatasi, maka selanjutnya masalah tersebut dirumuskan. Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini telah dipaparkan dalam latar belakang penelitian dan diperinci dalam identifikasi masalah dan rumusan masalah.

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual). Maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah kualitas pelayanan memiliki pengaruh terhadap kepatuhan pajak dan berimplikasi pada penerimaan pajak.

5. Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode ini adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian kali ini metode yang digunakan adalah metode deskriptif dan verifikatif.

6. Menyusun instrumen penelitian

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

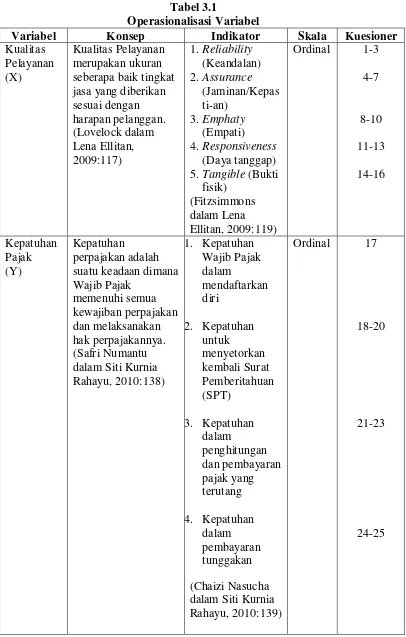

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel menurut Nur Indriantoro dalam Umi Narimawati (2010:31) sebagai berikut:

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala Kuesioner

Penerimaan Pajak (Z)

Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun

pembangunan. (Suryadi, 2009:105)

Jumlah Penerimaan Pajak Tahun 2011

Rasio -

Dalam operasionalisasi variabel ini, variabel menggunakan skala ordinal dan rasio. Pengertian dari skala ordinal menurut Umi Narimawati (2010:23) adalah sebagai berikut :

“Skala pengukuran ordinal memberikan informasi tentang jumlah relatif

karakteristik berbeda yang dimiliki oleh objek atau individu tertentu”. Berdasarkan pengertian diatas, maka skala yang digunakan adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert.

Skala likert menurut Sugiyono (2010:132) adalah sebagai berikut:

“Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial”.

Tabel 3.2

Skala Likert Untuk Kuesioner Positif Jawaban Responden Skor

A 5

B 4

C 3

D 2

E 1

Sumber : Sugiyono (2012:87)

Sedangkan skor atas pilihan jawaban untuk kuesioner yang diajukan untuk pernyataan negatif adalah sebagai berikut :

Tabel 3.3

Skala Likert Untuk Kuesioner Negatif Jawaban Responden Skor

A 1

B 2

C 3

D 4

E 5

Sumber: Sugiyono (2012:88)

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Jenis data yang digunakan peneliti dalam penelitian mengenai “Pengaruh

1. Data Primer

Menurut Sugiyono (2012:139) menjelaskan sumber primer adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data”.

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini wajib pajak.

2. Data Sekunder

Menurut Sugiyono (2012:141) mendefinisikan data sekunder adalah sebagai berikut:

“Sumber sekunder adalah sumber data yang diperoleh dengan cara membaca,

mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku, serta dokumen perusahaan”.

Menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah pihak KPP, yaitu data penerimaan pajak.

3.2.3.2 Teknik Penentuan Data

1. Populasi

Definisi populasi menurut Sugiyono (2012:80), yaitu sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

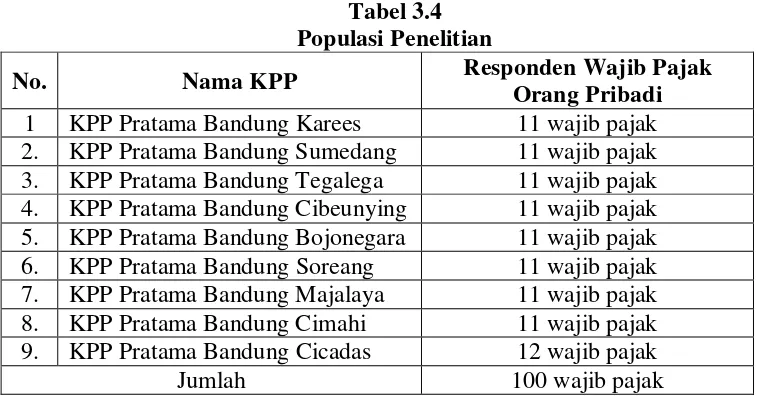

Berdasarkan definisi di atas, penulis dapat mengambil kesimpulan populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian, maka yang menjadi populasi sasaran dalam penelitian ini adalah 9 KPP Pratama di Wilayah Kanwil Jabar I. Maka populasi untuk masing-masing variabel terdiri dari sebagai berikut:

a. Kualitas Pelayanan dan Kepatuhan Pajak

Populasi untuk variabel Kualitas Pelayanan (X) dan Kepatuhan Pajak (Y)

dalam penelitian ini adalah 9 KPP Pratama di wilayah Kanwil Jabar I.

Responden dalam penelitian ini adalah Wajib Pajak (WP) Orang Pribadi pada

9 KPP di wilayah Kanwil Jabar I. Jumlah Wajib Pajak (WP) Orang Pribadi

yang akan di bagikan kuesioner disesuaikan dengan jumlah Wajib Pajak (WP)

Orang Pribadi di masing-masing KPP. Dengan pertimbangan jumlah

responden Wajib Pajak Orang Pribadi yang ada di 9 KPP di wilayah Kanwil

Jabar I terlalu banyak, sehingga tidak memungkinkan peneliti untuk

menyebarkan kuesioner yang terlalu banyak dengan alasan waktu, biaya dan

sebagainya, maka dari 9 KPP di wilayah Kanwil Jabar I, pada 8 KPP wajib

pajak yang diambil sebanyak 11 wajib pajak, sementara 1 KPP lainnya

Tabel 3.4 Populasi Penelitian

No. Nama KPP Responden Wajib Pajak

Orang Pribadi 1 KPP Pratama Bandung Karees 11 wajib pajak 2. KPP Pratama Bandung Sumedang 11 wajib pajak 3. KPP Pratama Bandung Tegalega 11 wajib pajak 4. KPP Pratama Bandung Cibeunying 11 wajib pajak 5. KPP Pratama Bandung Bojonegara 11 wajib pajak 6. KPP Pratama Bandung Soreang 11 wajib pajak 7. KPP Pratama Bandung Majalaya 11 wajib pajak 8. KPP Pratama Bandung Cimahi 11 wajib pajak 9. KPP Pratama Bandung Cicadas 12 wajib pajak

Jumlah 100 wajib pajak

Berdasarkan perhitungan diatas maka penulis menetapkan anggota sampel yang digunakan dalam metode penelitian ini adalah 100 sampel.

b. Penerimaan Pajak

Populasi untuk variabel penerimaan pajak (Z) dalam penelitian ini adalah 9

KPP Pratama di wilayah Kanwil Jabar I, jadi data yang diperoleh/diambil

tiap-tiap KPP adalah 1 tahun, data yang diambil adalah tahun 2011.

2. Sampel

Menurut Sugiyono (2012:81) menyatakan bahwa pengertian sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Pengertian sampling jenuh menurut sugiyono (2012:85), yaitu:

“Teknik penentuan sampel bila semua anggota populasi digunakan sebagai

sampel”.

Berdasarkan penjelasan diatas, maka yang menjadi sampel pada penelitian ini adalah 9 KPP Pratama di Wilayah Kanwil Jabar I. Serta sensus dapat diartikan sebagai suatu perhitungan atau pengukuran terhadap semua elemen atau bagian di dalam suatu populasi.

3.2.4. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu studi kepustakaan (Library Research) dan studi lapangan (Field Research). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Studi Kepustakaan (Library Research)

Penelitian ini dilakukan untuk pengambilan data yang bersifat teori yang kemudian digunakan sebagai literatur penunjang guna mendukung penelitian yang dilakukan. Data ini diperoleh dari buku-buku sumber yang dapat dijadikan acuan yang ada kaitannya dengan masalah yang diteliti.

2. Studi Lapangan (Field Research)

Dalam penulisan laporan ini, penulis mengambil data secara langsung pada objek penelitian. Adapun teknik pengumpulan data yang digunakan adalah sebagai berikut :

Pengertian Wawancara menurut Umi Narimawati (2007:64), yaitu:

Pengumpulan data melalui tatap muka dan tanya jawab langsung antara pewawancara (pengumpul data) dengan responden (sumber data).

b. Observasi, yaitu cara pengambilan data dengan mengadakan pengamatan secara langsung terhadap masalah yang sedang diteliti, dengan maksud untuk membandingkan keterangan-keterangan yang diperoleh dengan kenyataan.

Pengertian Observasi menurut Umi Narimawati (2007:63), yaitu:

Pengumpulan data melalui pengamatan dan pencatatan oleh pengumpul data terhadap gejala/peristiwa yang diselidiki pada obyek penelitian. c. Kuesioner, yaitu teknik pengumpulan data dengan menyebar daftar

pertanyaan untuk diisi oleh sejumlah responden. Untuk mendapatkan data yang diperoleh bagi pencapaian sasaran penelitian ini maka digunakan pengukuran melalui sejumlah kuesioner.

3.2.4.1 Uji Validitas

Menurut Cooper dalam Umi Narimawati (2010:42), menjelaskan definisi validitas adalah sebagai berikut:

“Validity is a characteristic of measurement concerned with the extent

that a test measures what the researcher actually wishes to measure”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

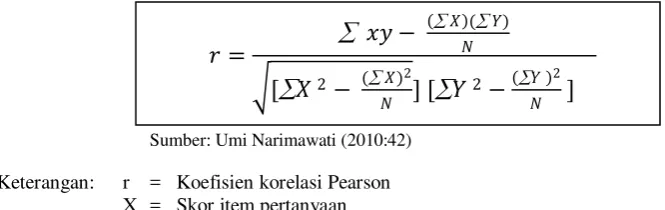

Pengujian validitas dilakukan dengan menghitung korelasi diantara masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi pearson adalah sebagai berikut:

Sumber: Umi Narimawati (2010:42)

Keterangan: r = Koefisien korelasi Pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

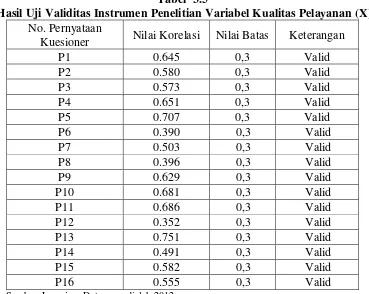

Hasil uji validitas untuk setiap butir kuesioner dari variabel Kualitas Pelayanan (X) dan Kepatuhan pajak (Y) dalam penelitian ini, dapat dilihat pada tabel berikut:

= −

( )

�

[ 2− ( )2

� ] [ 2−

2

Tabel 3.5

Hasil Uji Validitas Instrumen Penelitian Variabel Kualitas Pelayanan (X) No. Pernyataan

Kuesioner Nilai Korelasi Nilai Batas Keterangan

P1 0.645 0,3 Valid

Sumber: Lampiran Data yang diolah 2012

Tabel 3.6

Hasil Uji Validitas Instrumen Penelitian Variabel Kepatuhan Pajak (Y) No. Pernyataan

Kuesioner Nilai Korelasi Nilai Batas Keterangan

P1 0.590 0,3 Valid

Sumber: Lampiran Data yang diolah 2012

pernyataan dengan total skor untuk masing-masing variabel lebih dari 0,3. Sehingga disimpulkan bahwa item pernyataan yang digunakan valid dan dapat digunakan dalam analisis data selanjutnya.

3.2.4.2 Uji Reliabilitas

Menurut Cooper dalam Umi Narimawati (2010:43), definisi reliabilitas adalah sebagai berikut:

“Reliability is a characteristic of measurenment concerned with acuracy,

precision, and consistency”.

Berdasarkan definisi diatas, maka reliabilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian dan kekonsistenan.

Setelah melakukan pengujian validitas butir pertanyaan, maka langkah selanjutnya adalah melakukan uji reliabilitas untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrumen. Dalam penelitian ini, metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman–Brown Correlation) Teknik Belah Dua. Metode ini menghitung reliabilitas dengan cara

memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan genap–ganjil). Cara kerjanya adalah sebagai berikut :

b. Skor untuk masing–masing kelompok dijumlahkan sehingga terdapat skor total untuk kelompok I dan kelompok II

c. Korelasikan skor total kelompok I dan skor total kelompok II

Sumber: Umi Narimawati (2010:44)

d. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus

sebagai berikut :

Sumber:Umi Narimawati(2010:44)

Dimana : Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua

Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian ini adalah metode split-half dari Spearman-Brown. Nilai koefisien reliabilitas dikatakan reliable apabila bernilai positif dan lebih besar dari pada 0,7. Hasil dari uji reliabilitas berdasarkan pada rumus split-half diperoleh sebagai berikut:

Tabel 3.7

Hasil Uji Reliabilitas Kuesioner Penelitian

Variabel Indeks

Reliabilitas

Nilai kritis Keterangan

Kualitas Pelayanan (X) 0.900 0,70 Reliabel Kepatuhan pajak (Y) 0.795 0,70 Reliabel

Sumber: Lampiran

Nilai reliabilitas butir pertanyaan pada kuesioner yang sedang diuji lebih besar dari 0,70, hal ini menunjukan bahwa butir kuesioner memiliki keandalan yang tinggi.

2Ґb 1+Ґb

2Ґb

Ґ1 =

3.2.4.3 Uji MSI (Data Ordinal ke Interval)

Sehubungan dengan tingkat pengukuran untuk variabel X, Y, dan variabel Z dalam penelitian ini menggunakan skala ordinal, sedangkan syarat analisis dengan verifikatif uji statistik menggunakan korelasi pearson minimal berskala interval, maka data yang berskala ordinal harus ditingkatkan menjadi skala interval.

Sebagaimana yang telah dirancang dalam operasionalisasi variabel, maka nilai variabel-variabel kualitas pelayanan dan kepatuhan pajak diukur dengan menggunakan kuesioner dan data merupakan data yang berskala ordinal. Dengan menggunakan tipe pertanyaan tertutup (close end question) setiap item ditentukan peringkat dengan lima alternatif jawaban. Pilihan jawaban responden merupakan nilai skor jawaban, sehingga variabel diperoleh dari data skor jawaban dari setiap item.

Untuk mentransformasikan skala ordinal menjadi skala interval digunakan MSI (Method Successive Interval), teknik tersebut merupakan teknik paling sederhana dalam mentransformasikan skala ordinal menjadi skala interval.

Langkah-langkah dalam menganalisis data dengan menggunakan MSI adalah sebagai berikut :

1. Menentukan secara jelas variabel apa yang akan diukur.

2. Menentukan berapa responden yang memperoleh skor-skor sudah ditentukan dan dinyatakan sebagai frekuensi.

4. Tentukan proporsi kumulatif (proporsi kumulatif mendekati distribusi normal baku).

5. Dengan menggunakan tabel distribusi standar, kita akan menentukan nilai Y. 6. Tentukan nilai densitas untuk setiap nilai Y yang diperoleh.

7. Menentukan nilai skala.

8. Menentukan nilai transformasi.

Dimana, k = 1 + SVminimum

Dalam pengujian analisis statistik penelitian ini proses pentrasformasian data ordinal menjadi data interval menggunakan bantuan program computer, yaitu Microsoft Office EXCEL 2010 (Analyze).

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

Agar penulis dapat menghasilkan data yang dapat dipercaya maka harus dilakukan tahapan analisis dan pengujian hipotesis. Untuk melakukan sebuah analisis data dan pengujian hipotesis, terlebih dahulu penulis akan menentukan metode apa yang digunakan untuk menganalisis data hasil penelitian dan merancang metode untuk menguji sebuah hipotesis.

3.2.5.1 Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah Metode Deskriptif dan Metode Verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian

deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data di lapangan.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh Kantor Pelayanan Pajak berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent terhadap variabel dependent yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Data Deskriptif

Pengertian Analisis Data Deskriptif menurut Umi Narimawati (2010:45), yaitu: “Jenis penelitian yang menggambarkan apa yang dilakukan oleh KPP

berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data”. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana masing masing variabel penelitian.

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

1. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban

2. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden

3. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor

4. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik 5. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

digunakan rentang kriteria penilaian sebagai berikut:

Sumber: Umi Narimawati(2010:45)

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi. Penjelasan bobot nilai skor aktual dapat dilihat pada tabel berikut:

Tabel 3.8

Kriteria Presentase Tanggapan Responden

No. % Jumlah Skor Kriteria

1 20.00% - 36.00% Tidak Baik 2 36.01% - 52.00% Kurang Baik

3 52.01% - 68.00% Cukup

4 68.01% - 84.00% Baik

5 84.01% - 100% Sangat Baik

Sumber: Umi Narimawati (2007:85)

� � �

2. Analisis Data Verifikatif

Pengertian Analisis Data Verifikatif menurut Umi Narimawati (2010:46), yaitu: “Data yang telah dikumpulkan melalui kuisioner akan diolah dengan

pendekatan kuantitatif.”

Data yang digunakan untuk variabel Kualitas Pelayanan (X) merupakan data primer dikumpulkan melalui kuesioner merupakan skala ordinal, dan Kepatuhan Pajak (Y) merupakan data primer dikumpulkan melalui kuesioner merupakan skala ordinal, Penerimaan Pajak (Z) berbentuk rasio, data ordinal terlebih dahulu dikonversi menjadi data interval dengan menggunakan Method of Successive Interval (MSI).

Pengertian Method of Successive Interval menurut Sedarmayanti dan Syarifudin Hidayat (2011:55), yaitu:

“Metode penskalaan untuk menaikkan skala pengukuran ordinal ke skala pengukuran interval”.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

variabel dapat dipasangkan maka data hasil kuesioner yang telah diintervalkan dirata-ratakan pada masing-masing Kantor Pelayanan Pajak. Sehingga akan diperoleh satu nilai yang mewakili semua hasil kuesioner pada masing-masing Kantor Pelayanan Pajak Pratama dan dipasangkan dengan Penerimaan Pajak masing-masing Kantor Pelayanan Pajak Pratama, analisis ini menggunakan analisis jalur.

Selanjutnya analisis yang digunakan dalam metode penelitian verifikatif adalah :

a. Analisis Jalur (Path Analysis)

Dalam penelitian ini selain menggunakan metode deskriptif juga menggunakan metode verifikatif. Oleh karena itu, pengujian hipotesis dilakukan dengan menggunakan alat uji statistik, yaitu Analisis Jalur (Path Analysis).

Analisis jalur mengkaji hubungan sebab akibat yang bersifat struktural dari variabel independen terhadap variabel dependen dengan mempertimbangkan keterkaitan antar variabel independen. Model analisis jalur, adalah sebagai berikut:

PYX1 PZY1

Gambar 3.1 Model analisis jalur

Keterangan :

Z = Penerimaan Pajak Y = Kepatuhan Pajak X = Kualitas Pelayanan

PYX = Koefisien jalur Kualitas Pelayanan terhadap Kepatuhan Pajak PZY = koefisien jalur Kepatuhan Pajak terhadap Penerimaan Pajak ɛ = Pengaruh faktor lain

b. Analisis Korelasi

Menurut Sudjana dalam Umi narimawati (2010:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y, dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus:

= XiYi − Xi (y)

√{ Xi2 − Xi 2}{ yi2 − yi 2}

dimana : 1r 1 r = koefisien korelasi

x = Kualitas Pelayanan, Kepatuhan Pajak z = Penerimaan Pajak

n = jumlah responden

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel 3.9 dibawah ini:

Tabel 3.9

Tingkat Keeratan Korelasi

0 – 0.20 Sangat rendah (hampir tidak ada hubungan) 0.21 – 0.40 Korelasi yang lemah

0.41 – 0.60 Korelasi sedang 0.61 – 0.80 Cukup tinggi 0.81 – 1 Korelasi tinggi

Sumber: Syahri Alhusin (2003: 157)

c. Analisis Determinasi

Sumber: Umi Narimawati (2010:50)

Dimana : d : Koefisien Determinasi r : Koefisien Korelasi

3.2.5.2 Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak, Pengaruh Kepatuhan Pajak terhadap Penerimaan Pajak, serta Pengaruh Kualitas Pelayanan terhadap Kepatuhan Pajak dan Implikasinya terhadap Penerimaan Pajak. Dengan memperhatikan karakteristik variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan analisis jalur dan korelasi. Berhubung data yang digunakan pada penelitian ini merupakan data seluruh populasi atau sensus, maka tidak dilakukan uji signifikansi.

Jadi untuk menjawab hipotesis penelitian, koefisien jalur yang diperoleh langsung dibandingkan dengan nol. Pada pengujian secara parsial apabila nilai koefisien jalur variabel yang sedang diuji tidak sama dengan nol, maka Ho ditolak dan sebaliknya apabila koefisien jalur variabel yang sedang diuji sama dengan nol maka Ho diterima. Pada pengujian simultan apabila ada nilai koefisien jalur variabel independen tidak sama dengan nol, maka Ho ditolak dan sebaliknya apabila semua koefisien jalur sama dengan nol, maka Ho diterima.

Langkah – langkah dalam analisisnya sebagai berikut: A. Menetapkan Hipotesis

Berdasarkan rumusan masalah dan hipotesis penelitian, maka peneliti menetapkan dua hipotesis yang digunakan untuk uji statistiknya, yaitu hipotesis nol (H0) yang diformulasikan untuk ditolak, dan hipotesis alternative (Ha) yaitu

hipotesis yang diformulasikan untuk diterima dengan perumusan sebagai berikut. 1. H0 : Pyx = 0 Artinya tidak terdapat pengaruh Kualitas Pelayanan

Terhadap Kepatuhan Pajak

Ha : Pyx ≠ 0 Artinya terdapat pengaruh Kualitas Pelayanan terhadap

Kepatuhan Pajak

2. H0 : Pzy = 0 Artinya tidak terdapat pengaruh Kepatuhan Pajak terhadap

Penerimaan Pajak

Ha : Pyx ≠ 0 Artinya terdapat pengaruh Kepatuhan Pajak terhadap

Penerimaan Pajak

B. Kriteria pengujian

Jika terdapat nilai koefisien jalur variabel independen tidak sama dengan nol, maka H0 ditolak dan sebaliknya apabila semua koefisien jalur sama dengan nol,

104

Arifin Budinugroho. 2006. Pengaruh Pelayanan Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Cikarang Satu. Tesis. Universitas Indonesia

Boediono. 2007. Pelayanan Prima Perpajakan. Rineka Cipta, Jakarta

Dahliana Hasan. 2008. Pelaksanaan Tax Compliance dalam upaya Optimalisasi Penerimaan Pajak di Kota Yogyakarta. Mimbar Hukum Vol. 20. No. 2

Desi Handayani. 2006. Analisis Hubungan Tingkat Kepatuhan Wajib Pajak Orang Pribadi Dengan Penerimaan Pajak Pada Kantor Pelayanan Pajak Pekanbaru Senapelan. Jurnal Akuntansi Keuangan dan Bisnis

Elia Mustikasari. 2007. Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengolahan di Surabaya. Simposium Nasional

Akuntansi X: 1-41

Hendri Purnomo Djati. 2004. Pengaruh Pertambahan Jumlah dan Kepatuhan Wajib Pajak Terhadap Peneriman Pajak. Tesis. Universitas Indonesia

John Hutagaol, 2007. Strategi Meningkatkan Kepatuhan Wajib Pajak. Akuntabilitas Vol. 6: 186-193

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu

Lenna Ellitan dan Lina Anatan. 2009. Sistem Informasi Manajemen. Bandung: Alfabeta

Masyhuri dan M. Zainuddin. 2009. Metodologi Penelitian, Penelitian Praktis dan Aplikatif. Bandung: Refika Aditama

Ni Luh Supadmi. 2009. Meningkatkan Kepatuhan Wajib Pajak Melalui Kualitas

Pelayanan. Jurnal Akuntansi & Bisnis, Vol. 4, No. 2

Sedarmayanti dan Syarifudin Hidayat. 2011. Metodologi Penelitian. Bandung:

Mandar Maju